Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Влияние организационно-технологических особенностей производства на построение учета затрат предприятий различных отраслей экономики

Курсовая работа: Влияние организационно-технологических особенностей производства на построение учета затрат предприятий различных отраслей экономики

КУРСОВАЯ РАБОТА

Влияние организационно-технологических особенностей производства на построение учета затрат на предприятиях различных отраслей экономики

Автор курсовой работы ____________________________

Обозначение курсовой работы

КР-2069965-08.01.09-13-2008 группа 302

Специальность

080109 «Бухгалтерский учет, анализ и аудит»

Руководитель работы _________________________

2008

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Студенту …………группа 302 экономического факультета

1 Тема работы: Влияние организационно-технологических особенностей производства на построение учета затрат на предприятиях различных отраслей экономики.

2 Срок предоставления работы к защите:

3 Исходные данные для исследования:

4 Содержание работы

4.1 Значение затрат на производство и калькулирование себестоимости продукции

4.1.1 Роль и значение учета затрат на производство в условиях рыночной экономики

4.1.2 Понятие и классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

4.1.3 Группировка затрат по экономическому содержанию и статьям калькуляции

4.1.4 Себестоимость продукции: ее состав и виды

4.1.5 Калькулирование себестоимости продукции: сущность и задачи, виды калькуляций и способы калькулирования

4.1.6 Методы учета затрат на производство

4.1.7 Обобщение затрат на производство и определение фактической себестоимости, выполненных работ и оказанных услуг

4.2 Бухгалтерский учет затрат на производство и калькулирование себестоимости продукции на примере ОАО «Биохимик»

4.2.1 Краткая характеристика предприятия

4.2.2 Используемый метод учета затрат, вид калькуляций и способ калькулирования себестоимости продукции

4.2.3 Организация учета прямых затрат на производство продукции на ОАО «Биохимик»

4.2.4 Учет накладных расходов

4.2.5 Сводный учет затрат на производство

4.3 Предложения по совершенствованию учета затрат ОАО «Биохимик»

5 Перечень графического материала

6 Источники информации

Руководитель работы ________________ ___________________

Задание принял к исполнению _______________ ___________________

РЕФЕРАТ

Курсовая работа содержит 66 страниц, 4 рисунка, 48 использованных источников.

ЗАТРАТЫ, КАЛЬКУЛЯЦИЯ, КАЛЬКУЛИРОВАНИЕ, НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО, РАСХОДЫ, СЕБЕСТОИМОСТЬ, СВОДНЫЙ УЧЕТ, СПОСОБЫ КАЛЬКУЛИРОВАНИЯ, ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ

Объект исследования – ОАО «Биохимик»

Цель работы: систематизировать, обобщить, углубить и закрепить теоретическую подготовку по теме исследования, проанализировать действующую практику учета на исследуемом объекте и на этой основе подготовить предложения по их совершенствованию

Методы исследования: наблюдение, сравнение, группировка, обобщение, детализация.

Полученные результаты: изучены теоретические основы, рассмотрена действующая практика учета на ОАО «Биохимик», даны предложения по совершенствования дальнейшего учета затрат на предприятии.

Область применения – в практике работы бухгалтерии предприятия.

СОДЕРЖАНИЕ

Введение……………………………………………………..…………………….5

1 Значение затрат на производство и калькулирование себестоимости продукции……………………………………………………………….…..……..7

1.1 Роль и значение учета затрат на производство в условиях рыночной экономики……………………………………………………………….……..…..7

1.2 Понятие и классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли…………………………………......9

1.3 Группировка затрат по экономическому содержанию и статьям калькуляции……………………………………………………...………………17

1.4 Себестоимость продукции: ее состав и виды…………..………………….22

1.5 Калькулирование себестоимости продукции: сущность и задачи, виды калькуляций и способы калькулирования………………………………….….25

1.6 Методы учета затрат на производство……………………….………..…..31

1.7 Обобщение затрат на производство и определение фактической себестоимости, выполненных работ и оказанных услуг………………….….34

2 Бухгалтерский учет затрат на производство и калькулирование себестоимости продукции на примере ОАО «Биохимик»…………….……..43

2.1 Краткая характеристика предприятия ……………………………….…....43

2.2 Используемый метод учета затрат, вид калькуляций и способ калькулирования себестоимости продукции…………………………….……44

2.3 Организация учета прямых затрат на производство продукции на ОАО «Биохимик»……………………………………………………………….……..46

2.4 Учет накладных расходов…………………………………………….…….50

2.5 Сводный учет затрат на производство………...……………………….....56

3 Предложения по совершенствованию учета затрат ОАО «Биохимик».….60

Заключение…………………………………………………………………..…..62

Список использованных источников………………………………….………63

Приложения

Введение

В условиях рыночных отношений, когда предприятия функционируют в жесткой конкуренции, все главнее становится задача поведения во взаимоотношениях с партнерами, а вместе с ней наиболее эффективное управление затратами и результатами производственно-финансовой деятельности.

В новых условиях остро встает необходимость точно и гибко решать основные вопросы предпринимательства установление цен на продукцию, принятие или исключение отдельных видов продуктов из производственного плана, увеличение прибыли и т.д. И вместе с этим появляется проблема более углубленного и детального изучения информации о производстве, в современных рыночных условиях уже не достаточно одних лишь бухгалтерских данных.

Учёт издержек производства занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и рыночных цен возрастает значимость методически обоснованного учета производственных затрат на предприятиях.

Затраты в управленческом учете играют особую роль. Менеджерам предприятий разных уровней требуется информация о затратах для исчисления прибыли, маржинального дохода, себестоимости, остатках товарно-материальных ценностей. «Затраты – для разных целей» - исходный принцип, положенный в организацию управленческого учета. Уровень затрат является критерием использования эффективных или неэффективных форм и методов хозяйствования и обусловлен сложившимися производственными отношениями.

Этот показатель выражает интересы широкого круга предпринимателей в наиболее рациональном и эффективном использовании производственного потенциала, а именно в получении высоких результатов при минимальных затратах.

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности компании и ее структурных подразделений.

Определение себестоимости производства единицы продукции – одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Она является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Эффективность работы предприятия во многом зависит от информации о формировании себестоимости. Тому есть причины:

- затраты на производство продукции является базой для установления продажной цены;

- информация о себестоимости лежит в основе прогнозирования и управления предприятием.

Актуальность рассматриваемой темы курсовой работе заключается в особом месте, занимаемом затратами предприятия и себестоимостью продукции в управленческом учете.

Объект исследования – ОАО «Биохимик», занимающимся производством медикаментов.

Целью работы является рассмотрение понятий затрат на производство продукции, видов и методов калькулирования себестоимости, изучить процедур учета затрат на ОАО «Биохимик».

Исследуя теоретические данные бухгалтерского и управленческого учета, я основывалась на трудах таких авторов, как М. А. Вахрушиной, Н. Д. Врублевского, О. Д. Кавериной, А. Д. Кавериной, А. Д. Шеремета и других.

1 Значение затрат на производство и калькулирование себестоимости продукции

1.1 Роль и значение учета затрат на предприятии в условиях рыночной экономики

В условиях рыночной экономики процесс формирования себестоимости продукции трудно переоценить. Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, что есть не что иное, как разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Естественно, что чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимее экономический эффект от её продажи.

Себестоимость продукции является качественным показателем деятельности предприятия, так как в ней отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом. Поэтому себестоимость продукции является одним из основных факторов формирования прибыли. Кроме этого прибыльность и уровень затрат находятся в прямой зависимости: чем ниже себестоимость продукции, тем выше уровень рентабельности предприятия и наоборот.

В настоящее время на коммерческих предприятиях особое внимание уделяется снижению и оптимизации затрат на производство и продажу. Этому способствует полноценный контроль расходов организации, информацию но которым управляющие звенья получают, в частности, и в системе бухгалтерского учёта. Это могут быть данные по списанию материалов в производство, по начисленной заработной плате, по браку в производстве и т.д.

Кроме этого, организациям предоставлено право самостоятельно формировать определённые моменты их деятельности в бухгалтерском учёте предприятия на основе учётной политики. Например, можно предусмотреть разные методы оценки материалов, начисления амортизации по основным средствам и нематериальным активам, распределения косвенных расходов и т.д. которые оказывают непосредственное влияние на учёт затрат и формирование себестоимости готовой продукции.

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого финансового учета. Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства, выявление резервов снижения себестоимости продукции, определение цен на продукцию, расчет экономической эффективности от внедрения новой техники, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Учёт издержек производства и калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

1.2 Понятие и классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

В нормативных актах, регулирующих налогообложение, в основном используются термины «расходы» и «затраты». Они используются как синонимы. Например, в Положении о составе затрат, 25 главе НК РФ в одном предложении используются оба понятия. Более того, в Налоговом кодексе дается определение «расходов» через «затраты»: расходы определены как обоснованные и документально подтвержденные затраты (а в некоторых случаях убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Затраты это принятая к учету стоимостная оценка использованных ресурсов различного вида – материальных, финансовых, трудовых и прочих, стоимость которых может быть измерена с достаточной степенью надежности.

В управленческом учете цели классификации затрат определяются исходя из целей и задач менеджмента. Для управления недостаточно данных о величине затрат в целом по предприятию. Менеджерам нужна информация об издержках, сгруппированных по объектам учета затрат или объектам калькулирования (единица или партия продукции, услуга, операция, бизнес-процесс, жизненный цикл и т.д.). Информация по центрам ответственности необходима для мотивации и контроля: о переменных затратах - для анализа соотношения выручки затрат и объема (критической точки), принятия решения «покупать или производить комплектующие изделия» и др.

Сведения о затратах нужны менеджерам практически на всех этапах разработки и реализации управленческих решений - выявления проблемной ситуации и постановки цели; сбора всесторонней информации для изучения существа вопроса, постановки условий для эффективного решения и установления ограничений; разработки альтернатив решений и выбора оптимального варианта: организации выполнения принятого решет- и контроля за его выполнением.

Поэтому в связи с разнообразием целей решений, методов их достижения, степени новизны, периода действия и других классификационных признаков управленческих решений можно указать разные цели классификации затрат.

Иначе говоря, исходя из того, что учетные системы должны обслуживать комплекс управленческих целей, существуют различные способы измерения и группировки затрат:

1. Входящие и истекшие затраты (затраты и расходы).

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса — товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие — тождественны понятию «расходы». Расходы — это часть затрат, понесенных предприятием в связи с получением дохода.

2. Прямые и косвенные.

К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Примерами подобных затрат являются болты в автомобилях, шурупы в мебели и т.д. Такие материалы считаются вспомогательными, а расходы по ним — косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, диспетчеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо-и энергосберегающих технологий.

Косвенные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. В отечественной экономической литературе их также называют накладными расходами.

Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Косвенные расходы подразделяются на две группы (рис.1):

- общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

- общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия - объемом продаж.

Косвенные (накладные) расходы.

Косвенные (накладные) расходы.

Общепроизводственные Общехозяйственные

(производительные) (внепроизводственные)

Расходы Общецеховые административно-

на содержание расходы на управленческие

и эксплуатацию управление расходы

оборудования

расходы по техничес-

амортизация оборудования расходы по кому управлению

и транспортных средств производственному

управлению расходы по

текущий уход и производственному

ремонт оборудования затраты, связанные с управлению

подготовкой и организацией

энергетические затраты производства расходы по управлению

на оборудование снабженческо-заготови-

содержание аппарата тельной деятельностью;

услуги вспомогательных управления на управление

производств по обслуживанию производственными финансово-сбытовой

оборудования и рабочих мест подразделениями деятельностью

заработная плата и отчисления амортизация зданий, расходы на рабочую

на социальные нужды рабочих, сооружений, силу: на набор, отбор,

обслуживающих оборудование производственного инвентаря подготовку руководи-

телей, обучение,

расходы на внутризаводские затраты по обеспечению переподготовку и на

перевозки материалов, полуфаб- нормальных условий повышение квалифи-

рикатов, готовой продукции работы кации

прочие расходы, связанные затраты на профориентацию оплата услуг,

с использованием оборудования и подготовку кадров оказываемых внеш-

ними организациями

содержание и ремонт зданий, сооружений, инвентаря

обязательные сборы,

налоги и платежи и

отчисления по

установленному

законодательством

порядке

Рисунок 1. Классификация косвенных (накладных) расходов

3. Основные и накладные расходы.

Основными называются расходы, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся затраты, входящие в состав цеховой производственной себестоимости изделий (стоимость сырья, материалов и полуфабрикатов, вещественно входящих в продукт; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования). Основные затраты учитываются на счетах учета производственных затрат 20 «Основное производство», 23 «Вспомогательные производства».

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением предприятием. Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Распределение затрат на основные и накладные основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость единицы продукции. Накладные расходы обеспечивают процесс реализации продукции и функционирования предприятия как хозяйственной единицы, в связи с чем они должны списываются на уменьшение прибыли от реализации.

4. Производственные и внепроизводственные (периодические затраты, или затраты периода).

В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные, - это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоёмкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периоде (периодические затраты), — это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые — расходы по управлению предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

Сравнивая промышленный и торговый учет, можно выявить различия между такими затратами, как заработная плата, амортизация, страхование. В промышленности многие из подобных затрат относятся к производственной деятельности, и поэтому общепроизводственные затраты становятся расходами лишь тогда, когда продукция (работа, услуга) реализована. На предприятиях торговли эти издержки являются затратами периода.

5. Одноэлементные и комплексные затраты.

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые (затраты, состоящие из 1 элемента – материалы, зарплата). Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные составляющие. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Например, общепроизводственные и общехозяйственные расходы, в состав которых входит зарплата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавленные расходы».

1.3 Группировка затрат по экономическому содержанию и статьям калькуляции

Экономический элемент представляет собой однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части. Группировка производственных расходов по экономическим элементам дает возможность определить структуру затрат, материалоемкость, трудоемкость, фондоемкость и энергоемкость производства.

ПБУ 10/99 «Расходы организации», а также Положением о составе затрат и изменениями и дополнениями к этому Положению определен следующий перечень экономических элементов затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу. Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, фонд оплаты труда и т. д.

Экономический элемент «Материальные затраты» отражает стоимость:

- покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

- работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

- природного сырья — отчисления на воспроизводство минерально-производственной базы, рекультивацию земель, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

- топлива всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

- покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Возвратные отходы–остатки материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг) и утратившие полностью или частично свои потребительские свойства. Они не могут прямо и непосредственно включены в себестоимость продукции (работ, услуг).

По экономическому элементу «Затраты на оплату труда» отражаются расходы по оплате труда списочного и несписочного состава работников организации, включая стимулирующие и компенсационные выплаты.

К затратам на оплату труда относятся:

- оплата труда работников за фактически выполненную работу исходя из принятых в организации форм и систем оплаты труда;

- стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

- выплаты стимулирующего характера (премии за производственные показатели, надбавки за мастерство, высокие достижения и т. п);

- выплаты компенсационного характера, связанные с режимом, характером и условиями работы исходя из особенностей функционирования организации;

- стоимость бесплатно предоставляемых работникам коммунальных услуг, продуктов питания, стоимость предметов, бесплатно выдаваемых и остающихся в личном постоянном пользовании работников (обмундирование, форменная одежда) и т. п.;

- оплата очередных и дополнительных отпусков, а также компенсаций за неиспользованный отпуск в соответствии с действующим законодательством;

- другие выплаты, предусмотренные законодательством РФ о труде за не проработанное работниками организации время.

К данному элементу затрат не относятся и не включаются в себестоимость продукции выплаты единовременных премий, материальной помощи и беспроцентных ссуд работникам за счет средств фондов специального назначения и целевых поступлений;

- оплата сверх предусмотренных законодательством дополнительных отпусков работников, которая может быть установлена в коллективном договоре;

- оплата экскурсий и путешествий, лечения, отдыха и другие расходы, не относящиеся по своему экономическому содержанию к оплате труда.

По экономическому элементу «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным ставкам в следующие фонды: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. По каждому фонду отчисления производятся в соответствии с порядком, установленным второй частью Налогового кодекса РФ.

В экономический элемент «Амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств (за исключением объектов основных средств, которые не амортизируются в соответствии с действующими нормативными документами), нематериальных активов, доходных вложений в материальные ценности. Суммы амортизационных отчислений по центрам затрат и центрам ответственности за затраты определяются согласно методике, установленной учетной политикой организации. Порядок и способы начисления амортизации основных средств регламентируются БПУ 6/01, Постановлением Правительства РФ «Об уточнении порядка расчета амортизационных отчислений и переоценки основных фондов» от 24.06.1998 г № 627 и разделом «Амортизация основных средств», методическими указаниями по бухгалтерскому учету основных средств.

По элементу «Прочие затраты» отражают налоги, сборы, платежи (в том числе по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей), амортизацию по нематериальным активам, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Нормативными актами и методическими указаниями по бухгалтерскому учету предусматривается учет расходов по статьям затрат. Такая группировка представляет собой объект аналитического учета, и с этой точки зрения информационная емкость системы производственного учета затрат имеет существенное значение именно для управленческого учета. Группировка затрат в разрезе калькуляционных статей необходима для определения затрат по их направлениям, видам вырабатываемой продукции, центрам ответственности и местам возникновения затрат. Перечень статей расходов устанавливается в настоящее время отраслевыми инструкциями по вопросам производственного учета и калькулирования себестоимости продукции.

Номенклатура калькуляционных статей затрат включает:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия и полуфабрикаты, услуги производственного характера сторонних организаций;

4) топливо и энергию на технологические цели;

5) оплату труда производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы.

Следует иметь в виду, что отраслевые группировки затрат по статьям калькуляции могут значительно отличаться от типовой. Например, в перечне статей калькуляции в производствах электроэнергии содержится статья «амортизация основных средств, производственного инвентаря и приспособлений» и отсутствуют статьи «сырье и материалы», «возвратные отходы», «потери от брака» и т.д.

При журнально-ордерной форме бухгалтерского учета для обобщения затрат на производство по организации в целом в разрезе экономических элементов затрат и калькуляционных статей расходов применяется журнал-ордер № 10.

1.4 Себестоимость продукции: ее состав и виды

Определение себестоимости производства единицы продукции – одна из основных учетных задач. В основе решения большинства круга управленческих проблем лежит именно себестоимость.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимость продукции, в частности включаются:

1) затраты труда, средств и предметов труда на производство продукции на предприятии (затраты по освоению производства, технологий; по обслуживанию производственного процесса; нормальных условий труда; связанные с набором рабочих и переподготовкой кадров и т.д);

2) расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой, транспортировкой; оплатой услуг транспортных и посреднических организаций, расходы на рекламу, участие в ярмарках и др.;

3) расходы, непосредственно не связанные с производством и реализацией на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства.

Кроме того, в себестоимости отражаются также потери от брака, простоев, недостачи товарно-материальных ценностей, пособия из-за травм. Следует отметить, что в системах финансового и управленческого учета подходы к формированию себестоимости различны.

Исчисление себестоимости продукции необходимо для того, чтобы:

- определить цену продукции;

- оценить выполнение плана по себестоимости и ее динамику;

- определить рентабельность производства и отдельных видов продукции;

- осуществлять внутрихозяйственный хозрасчет;

- выявлять резервы снижения себестоимости продукции;

- рассчитать экономическую эффективность внедрения новой техники, технологии и организационно-технических мероприятий;

- обосновать решение о производстве новых видов продукции и снять с производства устаревшие изделия и т. д.

В управленческом учете себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Поэтому в системе данного учета могут использоваться различные методы расчета себестоимости (в зависимости от того, какая управленческая задача решается). В калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость продукции (работ, услуг) в финансовом учете.

В зависимости от того, какие затраты включались в себестоимость продукции, в отечественной экономической литературе ранее выделялись следующие ее виды:

- цеховая включала прямые затраты и общепроизводственные расходы; характеризовала затраты цеха на изготовление продукции;

- производственная состояла из цеховой себестоимости и общехозяйственных расходов; свидетельствовала о затратах предприятия, связанных с выпуском продукции;

- полная себестоимость — производственная себестоимость, увеличенная на сумму сбытовых расходов. Этот показатель интегрировал общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Такой подход несколько противоречил Международным стандартам финансовой отчетности, в соответствии с которыми в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы, а полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных) расходов.

Процесс формирования полной себестоимости показан на рисунке 2.

|

|

|

|

![]() Рисунок 2. Элементы себестоимости

изделия.

Рисунок 2. Элементы себестоимости

изделия.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая – о средних по отрасли затратах на производство данного изделия.

Наконец, существует плановая и фактическая себестоимость. В расчеты плановой включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом, а фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

1.5 Калькулирование себестоимости продукции: сущность и задачи, виды калькуляций и способы калькулирования

В русском языке слово «калькуляция» ( от лат. сalculatio - вычисление) появилось во второй половине ХIХ в. и означает исчисление себестоимости.

Исходя из реалий современного состояния и развития бухгалтерского управленческого учета калькуляционный учет себестоимости продукции как система охватывает процедуры управленческого учета издержек производства по калькуляционным статьям затрат и формирования себестоимости всей произведенной продукции, методы калькулирования себестоимости по местам возникновения издержек производства, видам продукции и калькуляционным единицам в целях принятия управленческих решений по установлению продажных цен и регулированию управленческого производственно-финансового результата хозяйственной деятельности предприятия.

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

Калькуляция это элемент метода бухгалтерского учета для исчисления себестоимости единицы продукта (работ, услуг).

С помощью калькуляции управляют себестоимостью продукции, контролируют ее уровень, выявляют резервы снижения материальных, трудовых и финансовых ресурсов, устанавливают цены на изделия.

Процесс калькулирования себестоимости продукции на предприятиях состоит в основном из следующих этапов:

- сбор, группировка и детализация первичных затрат в разрезе калькуляционных статей по объектам учета затрат и калькулирования;

- определение себестоимости окончательного брака;

- оценка отходов производства и побочной продукции;

- оценка незавершенного производства;

- разграничение затрат между готовой продукцией и незавершенным производством;

- исчисление себестоимости единицы продукции.

Калькуляционная работа на предприятиях организуется в соответствии с общей методологией планирования и учета затрат на производство и реализацию продукции. Она требует соблюдения общих принципов, обеспечивающих методологическое единство исчисления себестоимости продукции и возможность использования данных калькуляций для анализа и оценки работы предприятия.

Общие принципы калькуляционной работы:

- научно обоснованная классификация затрат на производство;

- установление объектов учета затрат, объектов калькулирования и калькуляционных единиц;

- выбор методов распределения косвенных расходов;

- разграничение затрат по периодам;

- выбор способов расчета себестоимости калькуляционной единицы и др.

Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства.

Основные задачи калькулирования на предприятиях:

- достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ, услуг; контроль за уровнем себестоимости и соблюдением действующих норм и нормативов затрат;

- определение рентабельности продукции и факторов, влияющих на ее уровень;

- оценка эффективности работы предприятия и отдельных внутрипроизводственных структур (производств, цехов, участков, бригад) путем сравнения затрат с результатами;

- выявление и использование резервов снижения себестоимости продукции и др. Объектами калькулирования служат выпускаемые предприятием виды продукции ( работы, услуги).

В системе управления себестоимостью продукции на предприятиях применяются различные виды калькуляций себестоимости продукции. По времени составления их подразделяют на предварительные и последующие. К предварительным относятся прогнозная, проектная, плановая, сметная и нормативная калькуляции, составляемые до процессов изготовления продукции, выполнения работ и оказания услуг. К последующим – фактическая калькуляция, составленная после изготовления продукции.

Прогнозная калькуляция составляется на основе прогнозных норм и нормативов для характеристики предполагаемых затрат на выпуск продукции (работ, услуг) в нескольких вариантах. Наилучший из них служит основой для составления проектных, плановых, сметных и нормативных калькуляций.

Проектная калькуляция предназначается для экономического обоснования нового строительства, расширения и реконструкции действующих предприятий, производств и цехов, модернизации оборудования, выпуска новых видов изделий, разработки новых технологических процессов, внедрения изобретений и рационализаторских предложений. Она составляется исходя из сравнительно узкого круга данных для расчета себестоимости продукции: производительность оборудования, выпуск продукции, удельные нормы расхода материальных ресурсов, прогнозные цены, сметная стоимость основных фондов, проектируемая численность работающих. Этими условиями определяется номенклатура элементов себестоимости и способы их исчисления.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Доставляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Годовая плановая калькуляция определяется как средневвешенная из квартальных плановых калькуляций по каждому виду изделий. Разновидностью плановой являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Сметная калькуляция является разновидностью плановой. Она составляется на изделия и работы, выполняемые в разовом порядке. Сметная калькуляция используется для установления цен, расчетов с заказчиками и обоснования затрат на изготовление продукции.

Нормативная калькуляция – это расчет себестоимости на основе действующих на начало месяца норм и нормативов затрат. В отличие от плановой нормативная калькуляция отражает уровень себестоимости на момент ее составления. Она использует нормы и нормативы затрат, исходя из достигнутого уровня техники, технологии, организации производства и труда.

Нормативная калькуляция используется для управления, контроля и анализа производственных процессов, исчисления фактической себестоимости продукции, выявления отклонений от действующих норм затрат, их причин, виновников и мест возникновения, а также для оценки эффективности внедренных организационно-технических мероприятий.

Фактическая калькуляция — это расчет фактической себестоимости изготовленной продукции. Она составляется по данным бухгалтерского учета затрат по калькуляционным статьям расходов, предусмотренных планом. В ней отражаются также расходы и потери, не предусмотренные плановой калькуляцией.

Фактическая калькуляция отражает сложившийся уровень себестоимости по отдельным видам расходов, служит средством контроля за себестоимостью продукции, позволяет оценить прогрессивность прогнозных и действующих норм расхода ресурсов предприятия и эффективность использования самих ресурсом, а также является важнейшим источником информации для планирования и экономического анализа.

В управлении затратами предприятия важная роль отводится способам калькулирования себестоимости продукции. Их существует несколько:

- нормативный способ калькулирования;

- способ прямого расчета;

- способ суммирования затрат;

- способ исключения затрат на побочную продукцию;

- способ пропорционального распределения затрат;

- комбинированный способ калькулирования.

Нормативный способ калькулирования является составной частью нормативного метода учета затрат и калькулирования себестоимости продукции. Предпосылками применения этого способа являются: наличие норм и нормативов затрат; составление нормативной калькуляции себестоимости единицы выпускаемых изделий; достоверное документирование и учет затрат по действующим нормам и отклонениям от них.

Способ прямого расчета заключается в том, что себестоимость продукции определяется на основе прямого учета затрат, а себестоимость единицы изделия исчисляется делением общей величины затрат по этой продукции на ее количество.

Исчисление себестоимости этим способом используется, когда объекты учета затрат совпадают с объектом калькулирования.

Способ суммирования затрат заключается в том, что себестоимость продукции определяется путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ, как правило, применяется в производствах, где для учета затрат и калькулирования себестоимости продукции применяется попередельный (попроцессный) метод.

Способ исключения затрат на побочную продукцию состоит в том, продукция подразделяется на основную, побочную и отходы. Чтобы определить себестоимость основной продукции, побочные продукты и отходы исключаются из общих затрат по заранее определенным ценам.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе.

Комбинированный способ калькулирования представляет собой сочетание нескольких выше перечисленных способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости. Например, в растениеводстве способом исключения затрат определяют стоимость основной и сопряженной продукции, после чего, используя способ пропорционального распределения затрат, исчисляют себестоимость каждого вида продуктов. Калькулируется себестоимость единицы основной продукции способом прямого расчета.

1.6 Методы учета затрат на производство

На производственных предприятиях учета затрат можно организовать различными методами в зависимости от типа производства, его сложности, наличия незавершенного производства номенклатуры вырабатываемой продукции, полноты включения затрат в себестоимость продукции.

Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы.

На промышленных предприятиях применяют следующие методы учета затрат и калькулирования фактической себестоимости продукции: нормативный, позаказный, попередельный и попроцессный.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затри на производство учитывают по текущим нормам, предусмотренные нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием мест возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результат внедрения организационно-технических мероприятий, и определяй влияние этих изменений на себестоимость продукции. Фактически себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм величины изменений норм:

Зф= Зн+О+И,

где Зф затраты фактические, Зн - затраты нормативные, О - величина отклонений от норм, И — величина изменений норм.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих а начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная 'плата); Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнять две функции: обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно - отклонений от норм и их изменений; обеспечить точное калькулирование себестоимости продукции.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют на ремонтных работах и некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способам.

При этом методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют тслько после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

К недостаткам данного метода следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы с превращения сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства. Попередельный метод учета применяется также в производствах с комплексным использованием сырья.

При попередельном методе учета затраты на производство, начиная с обработки исходного сырья и до получения конечного продукта, учитываются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов..

При попередельном методе используют важнейшие элементы, нормативного метода - систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль над затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

Различают также бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

Попроцессный метод учета затрат и калькулирования себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).Примером такой отрасли может служить угольная промышленность, где производственная себестоимость 1 т угля определяется делением, затрат на количество угля, выданного на поверхность. Уголь, оставшийся в шахте, в расчет не принимается.

На предприятиях промышленности попроцессный метод учета затрат и калькулирования применяется в простых вспомогательных производствах, вырабатывающих один или несколько видов продукции (работ, услуг) и, как правило, не имеющих незавершенного производства (энергетические хозяйства, жестянобаночное производство и др.).

1.7 Обобщение затрат на производство и определение фактической себестоимости продукции, выполненных работ и оказанных услуг

Формирование информации о затратах по обычным видам деятельности предполагает следующую последовательность этапов учетных работ.

Одним из основных этапов отражения производственных затрат является определение первичных затрат, группировка которых производится по структурным подразделениям организации, видам изделий, работ и услуг, статьям затрат. В результате выполнения этого этапа учетных работ составляются, как известно, ведомости распределения расхода материалов, начисления и распределения оплаты труда работников организации, отчислений в государственные внебюджетные фонды, расчеты амортизации основных средств и нематериальных активов и др.

Указанные выше ведомости являются основанием для отражения расходов по дебету счетов учета производственных затрат и кредиту соответствующих счетов.

Второй этап процесса отражения затрат заключается в распределении затрат вспомогательных цехов. Затраты вспомогательного производства списываются согласно отчета о выполненных работах, услугах и распределяются на общепроизводственные и общехозяйственные расходы и другие направления. Это распределение отражается на счетах бухгалтерскими записями:

Д-т счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.

К-т сч. 23 «Вспомогательные производства».

Третий этап учетных работ включает списание и распределение расходов на обслуживание производства и управление им. Эти расходы по окончании отчетного месяца перечисляются на счет 20 «Основное производство». В результате проведенных учетных работ на счете 20 «Основное производство» собираются все прямые и косвенные затраты на производство продукции, выполненные работы и оказанные услуги за отчетный месяц.

Четвертый этап позволяет разграничить затраты между остатками незавершенного производства на конец месяца и выпуском готовой продукции, что дает возможность определить фактическую себестоимость выпущенной из производства готовой продукции.

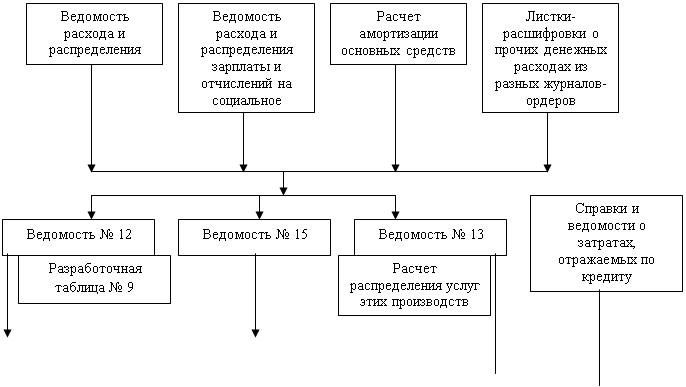

Последовательность выполнения учетных работ представлена на рисунке 3.

Рисунок 3. Последовательность выполнения учетных работ

Вся информация о затратах на производство группируется по корреспондирующим счетам и составляется ведомость затрат на производство по счету «Основное производство» за отчетный месяц. В затратах на производство, учитываемых в ведомости, не отражаются различного рода списания затрат, а также остатки незавершенного производства на начало и конец месяца. В связи с этим возникает необходимость сводного учета затрат на производство в дополнение к синтетическому и аналитическому их учету за отчетный месяц.

Сводный учет затрат представляет обобщение по объектам учета затрат всех оборотов за месяц с учетом изменения остатков незавершенного производства и выявления фактической себестоимости выпуска продукции. Остатки незавершенного производства переносятся из аналогичной ведомости по статьям затрат, включаемых в себестоимость заделов незавершенного производства, расчет которой предусматривается учетной политикой организации.

Затраты за отчетный месяц определяются по данным ведомости затрат на производство, составляемой за отчетный месяц. Себестоимость забракованной продукции, а также сумма выявленных недостач незавершенного производства и другие списания отражаются на основании соответствующих документов в ведомости с водного учета затрат на производство.

Данные об остатках незавершенного производства на конец месяца отражаются после их инвентаризации и оценки.

Фактическая себестоимость выпущенной из производства готовой продукции определяется по каждой статье расходов следующим образом: из общей суммы затрат с остатком незавершенного производства на начало месяца исключаются списанная себестоимость окончательного брака, недостачи и остатки незавершенного производства на конец месяца.

Сумма ведомостей сводного учета затрат по всем объектам учета затрат должна соответствовать остаткам и оборотам по счету 20 «Основное производство».

Заключительной стадией учетных работ по отражению производственных затрат является сводный учет затрат на производство основная цель которого заключается в обобщении издержек, связанных с производством продукции (работ, услуг), а также в определении фактической себестоимости выпущенной из производства продукции. Затраты на производство продукции, обобщенные по всем производственным подразделениям организации суммируются и отражаются в ведомости сводного учета затрат на производство. Эта ведомость составляется по статьям затрат включаемых в себестоимость продукции, и содержит, кроме того все необходимые данные, позволяющие обеспечить как дебетовый, так и кредитовый обороты по счету 20 «Основное производство». К таким данным относятся: остатки незавершенного производства на начало и на конец месяца, окончательный брак продукции, недостача и порча товарно-материальных ценностей и прочие списания. Эти же данные отражаются в постатейном разрезе в соответствии с разработанной учетной политикой. Прежде всего, существенным моментом при обобщении издержек является отражение незавершенного производства, поскольку его величина, изменения в остатках незавершенного производства на начало и конец периода влияют на себестоимость выпущенной продукции. В этой связи разграничение затрат между готовой продукцией и незавершенным производством вызывает необходимость рассмотрения учета и оценки незавершенного производства.

Незавершенное производство — продукция, не прошедшая всех стадий (фаз, переделов) в соответствии с технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки. Стоимость незавершенного производства включает затраты материальных, трудовых и иных ресурсов, потребленные в процессе изготовления продукции, не прошедшей всех стадий технологического цикла. Незавершенное производство отражается в балансе по фактической или нормативной (плановой) производственной себестоимости, по прямым статьям затрат, по стоимости сырья, материалов или полуфабрикатов. Себестоимость задела незавершенного производства на конец учетного периода может быть определена путем прямого счета исходя из степени готовности деталей, узлов и полуфабрикатов и применяемых способов оценки. В этом случае для оценки задела НЗП применяют различные приемы. Так, исходя из особенностей нарастания затрат в НЗП возможны выявления тенденций, когда затраты нарастают более или менее равномерно от одной производственной операции к другой или затраты вначале растут медленно, а на последней стадии технологической обработки их величина резко возрастает. Последнее характерно для организаций, которые осуществляют сборку изделий с использованием дорогостоящих покупных комплектующих (предприятия машиностроения, радиопромышленности и пр.).

И наконец, затраты могут нарастать вначале быстро по мере производственного потребления материальных ресурсов, а затем их рост несколько замедляется. Такое нарастание затрат характерно для материалоемких производств (молочная, пивоваренная, текстильная и другие отрасли). При условии равномерного нарастания затрат продукция, не прошедшая всех стадий обработки, условно считается готовой только на 50%. Исходя из указанной готовности продукции, в себестоимость включают затраты по ее обработке, которые состоят из заработной платы производственных рабочих, отчислений на социальные нужды, расходов на управление и обслуживание производства. При этом, если материалы в таких производствах используются на первой стадии обработки, то в себестоимость каждого незаконченного изделия материалы включаются в размере 100%, а расходы по обработке — на уровне 50%. Такой способ оценки применяется в массовых производствах.

В себестоимость незавершенного производства включаются либо все статьи, образующие полную производственную себестоимость, кроме затрат, которые списываются на выпуск продукции (затраты на подготовку и освоение продукции потери от брака). При условии определения неполной производственной себестоимости в себестоимость незавершенного производства, кроме названных выше статей, не включаются общехозяйственные расходы.

Основой расчета фактической себестоимости выпущенной продукций являются выявленные за месяц затраты на производство, которые должны быть скорректированы на сумму изменений остатков незавершенного производства. Затраты за месяц - отражаются в регистре синтетического учета — ведомости по счету 20 «Основное производство», в которой обобщаются все записи по дебету счета 20 «Основное производство», т. е. прямые и косвенные затраты. Ведомость сводного учета составляется на основании сведений, содержащихся в регистрах по списанию общепроизводственных и общехозяйственных расходов, а также расходов будущих периодов. Кроме того, используется ведомость начисления резерва предстоящих расходов. Остатки незавершенного производства берутся из ведомости остатков незавершенного производства, оценка которых производится одним из способов, указанных выше и предусмотренных учетной политикой организации. Что касается данных об остатках незавершенного производства на начало учетного периода, то они берутся из ведомости сводного учета затрат на производство как конечные остатки за период, предшествующий отчетному. Так, при изменении незавершенного производства за отчетный период, которое устанавливается путем сопоставления его остатков. На начало и конец учетного периода следует исходить из того, что уменьшение заделов незавершенного производства к концу отчетного периода ведет к увеличению затрат, списываемых на себестоимость выпущенной продукции в данном отчетном периоде.

В ведомости сводного учета затрат отражаются суммы выявленных производственных потерь, в частности от недостачи незавершенного производства за вычетом его излишков; от списания производственных затрат, выявленных вследствие порчи полуфабрикатов при наладке оборудования; от брака в производстве, прочие списания, включая хищения. Основанием для отражения перечисленных видов потерь являются специально составленные справки, которые вместе с первичными документами используются для ведения соответствующих регистров.

Затраты на производство продукции обобщаются в разрезе структурных подразделений, если организация занимается многономенклатурным производством и имеет несколько цехов. Однако можно отметить, что во всех случаях сводная ведомость учета затрат на производство, составляемая в разрезе статей затрат, позволяет определить расходы, произведенные в отчетном периоде, по дебету счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и себестоимость готовой продукции, которая рассчитывается по формуле:

СГП = 3 + НЗПнп – НЗПкп – С,

где СГП себестоимость готовой продукции отчетного периода;

3 — затраты отчетного периода;

НЗПнп(кп) незавершенное производство на начало (конец) периода;

С списанные валовые суммы производственных потерь.

Таким образом, методика определения себестоимости продукции должна быть закреплена в учетной политике организации, при этом используется один из двух методов.

1. На основании данных инвентаризации определяется фактическая себестоимость незавершенного производства. Затраты, относящиеся к готовой продукции, списываются с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция».

2. Определяется непосредственно размер затрат, относящихся к стоимости продукции, выпущенной в отчетном периоде, и подлежащей списанию с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» и счета 90 «Продажи». Такой метод используется в производствах, где отсутствуют остатки незавершенного производства или их колебания в течение отчетного периода не существенны. Это относится к производствам добывающих отраслей промышленности и к производствам отдельных отраслей легкой промышленности.

В организациях при определении себестоимости продукции должны быть использованы единые методологические подходы к оценке незавершенного производства исходя из особенностей конкретных видов деятельности организации, что несомненно должно быть отражено в учетной политике.

Учет затрат на производство по обычным видам деятельности организации и определение фактической себестоимости продукции рассмотрены в данном параграфе в рамках единой системы счетов, используемой в российской практике бухгалтерского учета; т. к. в западной практике наблюдается четкое разграничение финансового и управленческого учета и соответственно этому имеются различные варианты построения системы счетов, используемых для финансового и управленческого учета.

2. Бухгалтерский учет затрат на производство и калькулирование себестоимости продукции на примере ОАО «Биохимик»

2.1 Краткая характеристика предприятия

Объектом исследования курсовой работы является ОАО «Биохимик» - предприятие фармацевтической отрасли медицинской промышленности.

ОАО «Биохимик» основан в ноябре 1959 года. Более сорока лет он является одним из ведущих фармацевтических предприятий России. Основная продукция – антибиотики, кровезаменители. С 1990 годов освоено производство новых видов продукции: таблеток, мазей, готовых лекарственных средств в ампулах и твердых желатиновых капсулах, плазмозаменяющие препараты, диуретические средства, консерванты крови, болеутоляющие средства, мази, суппозитории и многие другие препараты. На предприятии осуществляется их фасовка и упаковка в короба. Также на базе отдела сбыта, сформировано управление сбыта и рекламный отдел, имеется свой адрес в интернете.

В настоящее время предприятие представляет собой промышленный комплекс, имеющий в своем составе все необходимые технологические переделы, позволяющие осваивать и выпускать новые виды продукции. Предприятие имеет собственные энергоисточники, центральную лабораторию.

ОАО «Биохимик» – одно из немногих предприятий, которое продолжает содержать на своем балансе социальную сферу: общежитие, столовые, лагерь отдыха, базу отдыха «Мокша», аптеку, футбольный клуб, лыжную базу, клуб и медико-санитарную часть.

Численность работников предприятия составляет более 2500 человек. В структуре управления предприятия имеется 4 управления, 22 отдела и 5 бюро.

В 2002 году ОАО «Биохимик» вошло в состав холдинга ЗАО «СИА-Интернешнл-ЛТД». В настоящее время контрольный пакет акций предприятия находится во владении холдинга.

2.2 Используемый метод учета затрат, вид калькуляций и способ калькулирования себестоимости продукции

На ОАО «Биохимик» применяют нормативный метод учета затрат и калькулирования фактической себестоимости продукции. Он позволяет оценить не только какими были затраты, но и какими они должны быть.

Сущность нормативного метода заключается в следующем: виды затрат учитывают по текущим нормам; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат и определяют влияние этих изменений на себестоимость продукции. Учет организуется таким образом, что все затраты можно подразделить на расход по нормам и отклонения от норм.

Нормативный метод успешно применяется на ОАО «Биохимик», ведь для этого есть все необходимое: строгое нормирование расхода по всем видам ресурсов; предварительное составление нормативных калькуляций; разработка документации, позволяющей фиксировать затраты как в пределах норм, так и по отклонениям от них, в разрезе мест их возникновения; подведение итогов и принятие управленческих решений по результатам контроля по каждому цеху и заводу в целом. Также для получения более достоверных данных организуется правильное ведение складского хозяйства: на складах имеется весоизмерительное оборудование, в цехах – приборы для учета потребления воды, газа, пара, энергии. На ОАО «Биохимик» организован четкий контроль за соблюдением норм затрат с тем, чтобы не допускать не обоснованных отступлений от установленной технологии изготовления изделий, нерациональной замены сырья и материалов, превышения установленных норм затрат и т.п. Отклонения от норм допускаются только с письменного разрешения директора по производству Камарницкого В. А.

Нормативный метод эффективно решает задачу управления затратами. Он призван обеспечивать оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно – отклонений от норм и их изменений и, обеспечить точное калькулирование себестоимости продукции. К недостатку этого метода можно отнести большую трудоемкость учетно-вычислительных работ.

Нормативный способ калькулирования является составной частью нормативного метода учета затрат и калькулирование себестоимости продукции. Предпосылками применения этого способа на ОАО «Биохимик» явились: наличие норм и нормативов затрат; составление нормативной калькуляции себестоимости единицы выпускаемых изделий; достоверное документирование и учет затрат по действующим нормам и отклонениям от них.

Основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе учета служат нормативные калькуляции, составленные на основании норм затрат, действующих на начало месяца. Эти калькуляции используются для определения фактической себестоимости продукции, оценки брака, незавершенного производства.

Нормативные калькуляции составляются на все виды изделий, выпускаемые ОАО «Биохимик».

Нормативные калькуляции составляются в бухгалтерии ОАО «Биохимик» с привлечением работников планово-экономического отдела.

Изменение действующих норм, как правило, приурочивают к началу месяца. В тех случаях, когда нормы изменяются в течении отчетного месяца, разница между нормами, приведенными в нормативных калькуляциях и новыми нормами до конца отчетного месяца выявляется и учитывается особо. Все изменения норм, проведенные в конце месяца, вносятся в нормативные калькуляции на первое число следующего месяца.

Фактическая себестоимость продукции исчисляется путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм и изменений норм.

При составлении нормативных и отчетных калькуляций применяется единая номенклатурная статья расходов.

2.3 Организация учета прямых затрат на производство продукции на ОАО «Биохимик»

К прямым затратам на производство продукции на ОАО «Биохимик» относятся:

- сырье и материалы;

- покупные изделия и полуфабрикаты;

- топливо и энергию на технологические цели;

- оплату труда производственных рабочих и соответствующие отчисления на социальные нужды;

- расходы на подготовку и освоение производства.

ОАО «Биохимик» по технологическому процессу не предусматривает наличие брака, по этой причине налогового регистра по его учету не создается.

Сырье и материалы являются основой производства продукции, различного рода работ и услуг, составляя важнейшую часть материальных затрат производства.

Расход сырья и материалов на ОАО «Биохимик» оформляется первичными документами (требованиями, лимитно-заборными картами, расходными накладными, комплектовочными ведомостями и т. п.). В этих документах содержатся все необходимые реквизиты, подтверждающие направленность производственных затрат, а также обоснованность произведенного расхода материалов, в частности: указания на назначение расхода, наименование цеха, куда отпущены материалы, наименование объекта учета, с производством которого связан отпуск материалов. Правильно заполненные первичные документы являются основанием для подтверждения расхода материалов в производстве и составления достоверных регистров аналитического и синтетического учета по учету себестоимости продукции. Первичные документы по расходу материалов по окончании учетного периода подвергаются обработке, в результате которой составляется ведомость распределения расхода сырья и материалов по синтетическим счетам, внутри синтетических счетов по объектам учета и аналитическим позициям. Ведомость распределения расхода сырья и материалов содержит информацию о стоимости израсходованных материалов по учетным ценам и является основанием для отражения израсходованных материалов по счетам синтетического учета.

Отпущенные в производство материалы оцениваются по фактической себестоимости, что подтверждает учетная политика ОАО «Биохимик».

В первичном учете аналогично отражается расход вспомогательных материалов, используемых для обеспечения нормального течения производственного процесса. При этом, если данный расход вспомогательных материалов имеет непосредственное отношение к конкретным видам продукции, что вытекает из первичных документов, то оценка таких вспомогательных материалов производится так же, как и основных материалов, и отражается в составе производственных затрат по статье «Сырье и материалы».