Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Характеристика международных стандартов финансовой отчетности, их значение и содержание

Курсовая работа: Характеристика международных стандартов финансовой отчетности, их значение и содержание

министерство образования и науки республики казахстан

Колледж экономики, бизнеса и права

курсовая РАБОТА

По дисциплине: "Бухгалтерский учет"

На тему: "Характеристика международных стандартов финансовой отчетности, их значение и содержание"

Выполнила:

ст-ка гр. Бух-34

Ващук Юлия

Проверил:

преподаватель

Жилмасова Г.Ш.

ПЛАН

Введение

1. Теоретические аспекты создания и применения международных стандартов финансовой отчетности

1.1 Сущность и значение международных стандартов финансовой отчетности, исторические предпосылки их создания

1.2 Классификация международных стандартов финансовой отчетности

1.3 Необходимость применения МСФО в Казахстане как составной части Национального законодательства в области бухгалтерского учета

2. Порядок применения МСФО субъектами Республики Казахстан

2.1 Принципы перевода учета и отчетности на МСФО

2.2 Практическая трансформация статей баланса в соответсвии с МСФО

Заключение

Литература

Приложения

Введение

В настоящее время все организации, независимо от их вида, форм собственности и подчиненности, ведут бухгалтерский учет имущества. обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Своевременность, качестве и достоверность этой информации достигаются высоким уровнем подготовленности и профессионализма бухгалтера.

В послании Президента Республики Казахстан народу Казахстана от 6 февраля 2008 года "Рост благосостояния граждан Казахстана — главная цель государственной политики" одним из приоритетных направлений является ускорение процесса перехода всех юридических лиц на международные стандарты финансовой отчетности (МСФО). [1]

Для реализации данного приоритета необходимо обеспечить развитие бухгалтерского учета в Республике Казахстан.

Организация бухгалтерского учета представляет собой систему условий и слагаемых построения учетного процесса и организацию работы исполнителей в целях получения достоверной и своевременной информации о деятельности предприятия.

На предприятиях бухгалтерский учет осуществляет специальная служба – бухгалтерия. Это самостоятельное подразделение, возглавляемое главным бухгалтером или финансовым директором.

Бухгалтерская служба в своей деятельности регламентируется различными нормативно-законодательными актами, одними из которых являются международные стандарты финансовой отчетности.

Международные стандарты финансовой отчетности - стандарты финансовой отчетности, утвержденные Фондом Комитета международных стандартов финансовой отчетности. Это постоянно обновляемая система, которая модернизируется как редакционно, так и периодически меняет названия. В основе этих преобразований лежит унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности.

Отличительной особенностью МСФО является многовариантность подходов к решению учетных проблем. Примером может служить возможность использования альтернативных методов начисления амортизации (износа) основных средств, учета запасов, инвестиций и др.

Необходимость перехода на Международные стандарты финансовой отчетности и Международные стандарты аудита определяется общей политикой государства и стратегией реформ, ориентированных на построение рыночной экономики в Казахстане. Следовательно, интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов международных общественных организаций в казахстанское право и придания им статуса нормативных правовых актов Республики Казахстан. Этим определяется актуальность темы курсовой работы.

Цель курсовой работы состоит в исследовании характеристики международных стандартов финансовой отчетности. В соответствии с целью определены задачи курсовой работы:

- изучить основные функции и задачи международных стандартов учета и отчетности;

- рассмотреть классификацию, процедуры принятия и трансформации МСФО;

- изучить применение международных стандартов финансовой отчетности в Казахстане.

Теоретической и методологической основой послужили законодательные, нормативные, методические материалы, монографии, учебные пособия, монографические труды отечественных и зарубежных ученых в области бухгалтерского учета: Нурсеитов Э.О., Радостовец В.К., Попова Л.А., Сейдахметова Ф.С. и др., а также публикации в специальных журналах.

1. Теоретические аспекты создания и применения международных стандартов финансовой отчетности

1.1 Сущность и значение международных стандартов финансовой отчетности, исторические предпосылки их создания

Проблема несоответствия моделей бухгалтерского учета не является уникальной, присущей только Казахстану. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т.е. находились в относительной "гармонии" друг с другом. Идея стандартизации учетных процедур реализуется в рамках унификации. Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов.

Вообще, стандарт - документ, разработанный на основе согласия заинтересованных сторон, в котором устанавливаются для всеобщего и многократного использования правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов.

Статья 1 Закона Республики Казахстан от 28.02.2007 г. № 234-111 "О бухгалтерском учете и финансовой отчетности" вводит в обращение такие понятия, как:

- стандарт финансовой отчетности - документ, устанавливающий принципы и методы ведения бухгалтерского учета и составления финансовой отчетности;

- национальные стандарты финансовой отчетности (далее - национальные стандарты) - стандарты финансовой отчетности, утвержденные уполномоченным органом;

- международные стандарты финансовой отчетности (далее - международные стандарты) - стандарты финансовой отчетности, утвержденные Фондом Комитета международных стандартов финансовой отчетности [3].

Исходя из этого, можно сделать вывод, что стандарты финансовой отчетности в Республике Казахстан состоят из национальных стандартов финансовой отчетности и международных стандартов финансовой отчетности [10, с.27].

Международные стандарты финансовой отчетности - это правила, рекомендованные к применению странами, входящими в состав Комитета по международным стандартам финансовой отчетности, что позволяет в болыдинстве случаев сохранять национальные особенности учета при применении международных стандартов финансовой отчетности (МСФО). На развитие Международных стандартов оказывают влияние периоды принятия, сложившиеся традиции стандартизации учета, действующая практика ведения учета того или иного объекта и другие обстоятельства [12, с.470].

Международыне стандарты финансовой отчетности - это постоянно обновляемая система, которая модернизируется как редакционно, так и периодически меняет названия. В основе этих преобразований лежит унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности [12, с.471].

Периодический пересмотр стандартов, который связан с давностью их применения и необходимостью изменений на основе развития теории и практики учета, также оказывает свою роль на процесс стандартизации учета.

В ряде стран, где темпы инфляции незначительны, компании имеют право самостоятельно принимать решения о целесообразности отражения в учете и отчетности последствий инфляции. В некоторых странах выборочно корректируются только отдельные статьи баланса, информирующие об основных средствах, долгосрочных капитальных и финансовых вложениях.

Что касается национальных стандартов, то в их разработке принимают участие различные структуры, среди которых ассоциации бухгалтеров и аудиторов, законодательные органы, биржевые комиссии, центральные банки, институты и другие научные учреждения, налоговые органы. При этом степень участия в разработке стандартов учета их различна. По результатам исследований, проведенных президентом Ассоциации бухгалтеров и аудиторов Египта М. Яхья на основе анализа 21 страны, ведущая роль в этом деле принадлежит профессиональным бухгалтерским организациям - 32%, законодательным органам - 18, биржевым комиссиям - 14, центральным банкам - 13, налоговым ведомствам - 9, другим структурам - 14%.

Наличие такого количества структур порождает определенные проблемы, которые сводятся к дублированию работ по созданию стандартов, осложняя процесс гармонизации учета. Поэтому многие страны предпочитают Международные стандарты.

Отличительной особенностью МСФО является многовариантность подходов к решению учетных проблем. Примером может служить возможность использования альтернативных методов начисления амортизации (износа) основных средств, учета запасов, инвестиций и др. В силу многих причин МСФО находятся под влиянием практики ведения учета в разных странах, а в особенности в США.

Появление Международных бухгалтерских стандартов связано, прежде всего, с такими объективными предпосылками, как:

1) интеграция, взаимозависимость, взаимообусловленность мировой экономики и повсеместная необходимость в финансовом и инвестиционном рынках;

2) расширение деятельности транснациональных корпораций, интегрированных совместных предприятий, корпораций и взаимное проникновение капиталов различных стран;

3) развитие мировых производительных сил до всеобъемлющего, глобального и интернационального уровня;

4) свободная конвертация валюты ведущих стран, а также введение единой европейской валюты;

5) необходимость единых подходов, таких как унификация и стандартизация, в реализации межнациональных программ в социальной, экономической, финансовой сферах и управлении экономическими процессами;

6) невозможность оставаться в рамках национальных принципов и правил;

7) желание иметь сопоставимую, понятную информацию для принятия правильных решений, не затрачивая значительные средства для приведения отчетности в соответствии с международными правилами или национальными нормами страны-партнера [9, с.467].

История создания международных стандартов связана с деятельностью Комитета по международным стандартам (КМСФО), который был ор-ганизован соглашением между профессиональными объединениями бух-галтеров из ряда стран (Австралия, Канада, Франция, Германия, Япония, Мексика, Голландия, США, Великобритания и Ирландия). Датой создания КМСФО официально принято считать 29 июня 1973 г. Комитет зареги-стрирован как организация частного сектора в г. Лондоне, а его нынешний устав утвержден 11 октября 1992 г.

Основными целями функционирования КМСФО являются:

- формулировать и публиковать, исходя из общественных интересов, стандарты финансовой отчетности, которые должны соблюдаться при подготовке и представлении финансовых отчетов, и стимулировать повсеместное принятие и соблюдение;

- проводить работу по улучшению и гармонизации норм, стандартов учета и процедур, связанных с представлением финансовых отчетов [12, с.482].

В настоящее время КМСФО - это крупная организация, которая насчитывает 134 действительных, 5 ассоциированных и 4 аффилированных члена. В 2001 г. КМСФО осуществлял свою деятельность в 104 странах мира, где было зарегистрировано 143 члена, представляющих более 2 млн. бухгалтеров. По состоянию на 1 января 2001 г. КМСФО разработал и внедрил 40 международных стандартов финансовой отчетности, в соответствии с которыми около 400 транснациональных корпораций и международных финансовых институтов публикуют свою финансовую отчетность.

Значительную часть средств КМСФО пополняет посредством издания стандартов, поскольку именно ему принадлежат авторские права на Международные стандарты, предварительные проекты и другие публикации. Утвержденным текстом МСФО считается их публикация Комитетом на английском языке. В настоящее время официальные переводы МСФО имеются на испанском, немецком, польском и русском языках, неофициально они переведены более чем на 30 языков. Каждый стандарт составляется согласно предусмотренным нормам и правилам и содержит полный перечень информации, подлежащий раскрытию в финансовой отчетности. При этом достоверность отчетности должна быть подтверждена независимым аудитором [12, с.482].

КМСФО представляет собой стройную организационную систему, которую отличает относительная стабильность функционирования. Происходящие позитивные изменения в международном экономическом сотрудничестве вносят соответствующие корректировки и в систему МСФО. В частности, в 1993-2000 гг. были внесены уточнения в смысловое содержание стандартов и пересмотрены многие их структурные позиции. К примеру, из 33 стандартов, действовавших в 2000 г. у 9 в последние годы пришлось изменить название и у отдельных - содержание, которое существенно отличается от прежнего варианта.

Рост популярности международных стандартов был обусловлен двумя событиями. Первым событием было подписание соглашения между КМСФО и Международной комиссией по ценным бумагам, в котором нашло отражение стремление финансовых кругов и конгресса США привлечь больше иностранных компаний к котировке своих акций на американских биржах.

Второе событие, ускорившее переход к МСФО, произошло при объединении Германии. Этот факт во многом предопределил рост потребности привлечения капитала в страну. В связи с этим, финансовая отчетность компаний должна была быть больше ориентирована на внешнего пользователя, например, на фондовые биржи или международных инвесторов. Именно поэтому компании, входящие в листинг фондовых бирж и составляющие консолидированные финансовые отчеты, вынуждены были принять МСФО.

Быстрые изменения в мировой экономической ситуации, произошедшие за последние десятилетия, в большей степени изменили подходы, применяемые странами при создании правил для бухгалтерского учета и финансовой отчетности. Рынки капитала расширяются за пределами национальных границ, процессы интеграции укрепляются в связи с развитием национальных экономик. Расцвет рынков капитала требует высокой степени понимания инвесторами их тенденций развития, уверенности в их укреплении, стабильности и ликвидности. Принятие единого пакета международных стандартов финансовой отчетности способствует сокращению расходов организаций по привлечению инвестиций благодаря сокращению стоимости кредитов и административных расходов по подготовке отчетности по стандартам, которые не важны для инвесторов [13, с.4].

Начиная с 2005 года все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО. Исключение сделано лишь для предприятий, использующих Общепринятые принципы бухгалтерского учета (далее - ГААП) США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации). Такие предприятия должны будут перейти на МСФО с 2007 года. По мнению Евросоюза, введение МСФО позволит устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации.

Считается, что международные стандарты финансовой отчетности являются наиболее разработанными и продвинутыми бухгалтерскими стандартами в мире. Именно поэтому во многих странах, например в Австралии, Германии и Великобритании, иностранные эмитенты могут представлять свою отчетность на биржи в соответствии не с национальными стандартами этих стран, а с международными стандартами. В других государствах, например в Канаде, Японии и США, это также допускается, однако компании, готовящие отчетность по МСФО, дополнительно должны представлять список ее отличий от отчетности, которая была бы подготовлена в соответствии с национальными стандартами этих стран. В некоторых странах (например, Чехии, странах Балтии) отчетность по МСФО должны составлять все крупные предприятия. В Казахстане с 2003 года все финансовые организации, с 2005 года – акционерные общества, а с 2006 года – иные организации (кроме государственных учреждений) должны будут готовить отчетность по МСФО.

Вполне возможно, что в ближайшем будущем проблема освоения МСФО коснется не только европейских компаний. Не так давно Совет по стандартам финансовой отчетности США (Financial Accounting Standards Board – FASB) и Фонд Комитета Международных стандартов финансовой отчетности (далее - ФКМСФО) заявили о намерении провести гармонизацию ГААП США и МСФО.

Согласно программе гармонизации в ГААП США и МСФО будут внесены изменения, устраняющие определенные расхождения между двумя системами стандартов. Со временем планируется полная ликвидация существующих различий между ними. Учитывая, что на долю США приходятся около 52% мировой рыночной капитализации, МСФО имеют реальный шанс стать действительно всемирными стандартами учета [13, с.5].

В контексте со сказанным следует особо отметить, что международные стандарты, регламентируя практически все аспекты деятельности предприятий, не могут охватить достаточно обширные области его функционирования, поскольку представлены лишь в общем виде. Поэтому, изучая МСФО, нужно не забывать, что их применение позволяет предприятию выбрать наиболее используемые общепринятые варианты [12, с.468].

Отсюда учетная и отчетная информации, формируемые согласно МСФО имеют как преимущества, так и недостатки, которые обобщены в таблице 1. [12, с.468].

Рассмотрим положительные и отрицательные черты международных стандартов учета. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

Таблица 1 - Преимущества и недостатки МСФО

| Преимущества: | Недостатки: |

|

- расширение возможностей для приобщения к международным рынкам капитала; - прозрачность, полезность информации и регламентация раскрываемого объема, помогающая пользователю принимать обоснованные решения; - сокращение времени и других затрат, включая и материальные, для разработки национальных; - повышение ответственности и расширение объема знаний, навыков и полномочий бухгалтеров, которые способны повысить достоверность и значимость учета для устойчивого роста экономики республики; - развитие сотрудничества с другими странами посредством информационной открытости информации, снижения рисков и повышения доверия; - объединение экономик различных стран на основе формирования качественной сопоставимой финансовой информации; - приближение экономической интеграции и гармонизации учета и отчетности. |

- обобщенный характер стандартов; - достаточно большое многообразие в методах учета; - отсутствие подробных разъяснений к конкретным случаям; - различия в уровнях развития разных стран; - отсутствие правил и порядка, учитывающих традиции и национальные особенности экономики; - потребность в адаптации МСФО к национальной учетной системе и в отдельных случаях громоздкость работы; - недостаточность знаний и навыков бухгалтеров, а также систематическая потребность в обучении; - сложность для восприятия некоторой терминологии ввиду некорректности перевода; - несовпадение нормативно-правовой системы по отдельным вопросам. |

При этом международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

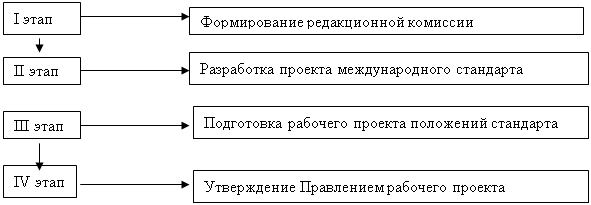

Создание стандарта международного уровня - это длительная работа, которая охватывает примерно три года, которую, обобщая поэтапно, можно представить в виде рисунка 4 [12, c. 474]

![]()

Рисунок 1 – Процесс создания стандарта международного уровня

Рисунок 1 – Процесс создания стандарта международного уровня

Таким образом, развитие Международных стандартов - непрерывный процесс, на который оказывают влияние не только КМСФО, но и такие организации, как:

- Международная федерация бухгалтеров;

- Организация экономического сотрудничества и развития;

- Европейский союз бухгалтеров-экспертов;

- Конфедерация бухгалтеров Азиатского и Тихоокеанских регионов;

- Федерация бухгалтеров Ассоциации государств Юго-Восточной Азии;

- Межамериканская бухгалтерская ассоциация;

- Африканский совет по бухгалтерскому учету и др.

В целом стандартизация учетной системы - это объективная потребность, которая заключается в исследовании, классификации и группировке существующих в различных странах систем учета и разработке рекомендаций по совершенствованию учета и отчетности. При этом в каждой стране принята своя национальная система учета, в определенной мере ориентированная на общие принципы [сейд, с.468].

Учитывая позитивные стороны в процессах стандартизации учета, нельзя не отметить и о таких тенденциях, которые имеют место или могут возникнуть в обозримом будущем:

- постоянное видоизменение процесса стандартизации под давлением изменяющихся обстоятельств.

- интенсивное лоббирование со стороны тех, кто составляет финансовую отчетность (компаний и банков);

- увеличение числа и расширение круга заинтересованных сторон в процессе установления учетных стандартов [12, с.489].

Следовательно, можно сказать, что целью введения МСФО в отечественную систему бухгалтерского учета как основы информационной базы является сведение к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468].

1.2 Классификация международных стандартов финансовой отчетности

В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему соподчиненных понятий (классов, объектов, явлений) в какой-либо отрасли знания. Иначе говоря, классификация подразумевает распределение тех или иных объектов по их классам (разделам) в зависимости от их общих признаков, фиксирующих закономерные связи между ними в единой системе [9, с.478].

В различных источниках информации, посвященных проблемам МСФО, термин "классификация" трактуется по-разному. Это, по-видимому, связано с тем, что стандарты разрабатывались в разные годы и с различными функциональными целями.

Обобщая, можно сказать, что все разновидности классификаций МСФО нацелены на выделение однотипности структуры и признаков стандартов, внесение ясного понимания в ведение учета по международным правилам.

Другими словами, классификация МСФО - это возможная группировка стандартов по каким-либо сходным критериям применительно к тем или иным условиям.

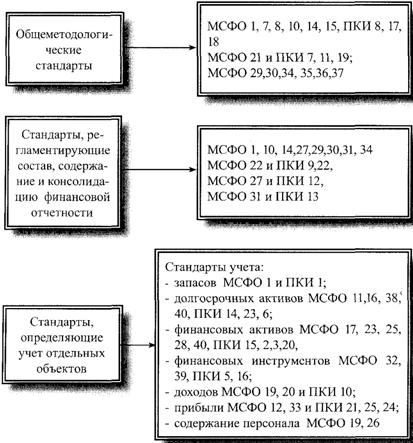

Классификация стандартов по назначению предполагает деление стандартов по определенным сопутствующим признакам (рисунок 2). [12, c.479]

Рисунок 2 – Классификация стандартов по назначению

При этом, как видно из рисунка 2, выделяются такие блоки:

1) общеметодологические стандарты, в основе которых лежит форми-рование международных принципов бухгалтерского учета;

2) стандарты, регламентирующие состав и содержание финансовой от-четности;

3) стандарты, определяющие правила учета отдельных объектов. Данная группа ввиду многочисленности учитываемых объектов может быть подразделена на дополнительные подгруппы.

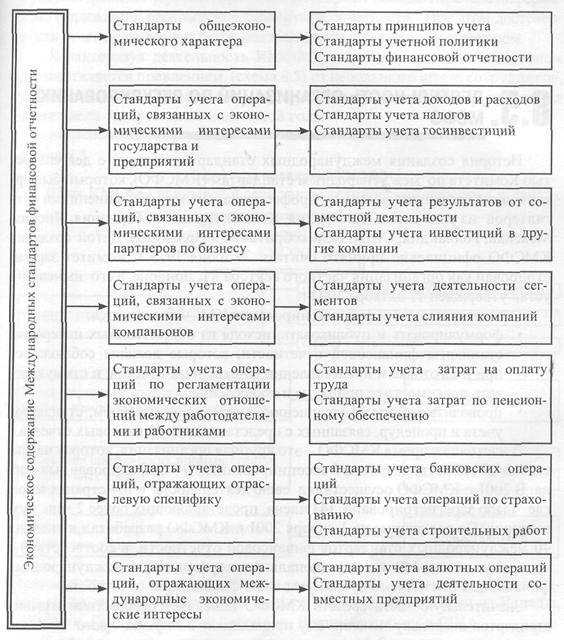

Наряду с приведенной классификацией стандартов по назначению, их можно классифицировать по экономическому содержанию, в основе которых лежит группировка, подразумевающая решение учетных проблем, возникающих в ходе экономических отношений. К примеру, к такой совокупности отношений можно отнести отношения, представленные в работе М.И. Кутера "Теория бухгалтерского учета" (рисунок 3). [14,c.59]

Рисунок 3 – Классификация стандартов по экономическому содержанию

Из рисунка 3 видно, что в основе этой классификации лежит нижеследующее деление отношений между:

- государством и предприятием, предлолагающее взаимодействие определенных интересов при формировании общенационального бюджета;

- товаропроизводителями и потребителями, строящееся на сочетании и противодействии интересов продавца и покупателя, регулируемых спросом и предложением товаров;

- предприятиями по горизонтали, т.е. между предприятиями-партнерами, в основе которых лежит экономический интерес осуществить выгодную сделку;

- структурными звенъями компании (сегментами), нацеленное на собственное развитие в отдельности и развитие компании в целом;

- участниками-вкладчиками в объединенный капитал акционерного общества, основанный на интересе в получении выгод, пропорционально вложенному капиталу;

- работодателем и работником, базирующееся на сочетании взаимо-выгодных и взаимосвязанных интересов;

- странами, связанными с высоким уровнем интеграции и взаимоза-висимостью не только отдельных фирм, но и в целом государств и континентов.

Наряду с перечисленными группами экономических отношений, можно выделить и другие подгруппы, которые возникают в процессе производственно-хозяйственной деятельности субъектов.

Вместе с тем практика применения стандартов показывает, что различные противодействующие стороны ввиду преобладания личных интересов по-разному воспринимают те или иные экономические явления и термины, приводимые в МСФО.

Это находит отражение при применении методов учета, описанных в стандартах.

Следовательно, деление стандартов на различные должно быть нацелено на то, чтобы дать более четкое представление взаимосвязанных экономических интересов как на международном уровне, так и уровне его применения внутри государства.

При этом сущность и содержание стандартов обязаны описывать разные аспекты правильного ведения учета в международном контексте.

1.3 Необходимость применения МСФО в Казахстане как составной части Национального законодательства в области бухгалтерского учета

В Республике Казахстан продолжается интенсивное развитие экономики и, как следствие, возникает необходимость пересмотра ранее действовавших нормативных актов и разработка новой законодательной базы. Одной из таких систем, находящихся в процессе реформирования, является бухгалтерская учетная система Республики Казахстан. При этом реформа затронула не только методологические основы, но и организационную структуру участников этой системы.

Национальное законодательство служит стержнем государственного регулирования бухгалтерского учета. Национальное законодательство - совокупность общеобязательных правовых актов, издаваемых органами государственной власти с соблюдением определенных процедур установленной формы. До 2007 года основными нормативными документами, регулирующими бухгалтерский учет, являлись Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Указ Президента Республики Казахстан "О государственной программе развития и совершенствования бухгалтерского учета и аудита в РК на 1998-2000 годы" от 28.01.98 г. 3838 и другие. Они устанавливали единые правовые, методологические основы учета и отчетности для всех хозяйствующих юридических субъектов и физических лиц, занимающихся предпринимательской деятельностью, зарегистрированных на территории Казахстана.

Существенной особенностью Закона "О бухгалтерском учете и финансовой отчетности" является то, что он создает методологические основы сбора, регистрации и обобщения информации, осуществляемых путем сплошного и непрерывного документального учета всех хозяйственных операций. Основные задачи бухгалтерского учета и финансовой отчетности - обеспечение субъекта, а также других заинтересованных лиц полной и достоверной информацией о его хозяйственной деятельности.[15, c. 20]

Как известно, 28.02.2007 г. был принят новый Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" 234-III, который вступил в силу с 24.03.07 г. и обозначил очередной этап в реформировании учетной системы Республики Казахстан. Кроме этого, уполномоченный орган Республики Казахстан по вопросам бухгалтерского учета и аудита - Министерство финансов Республики Казахстан подготовило ряд нормативных актов, регулирующих внедрение этой системы, формальный срок применения которой определен с 1 января 2008 г [9, с.24].

Основными документами реформированной национальной системы бух¬галтерского учета и отчетности в Республике Казахстан по состоянию на 1 января 2008 года считаются:

1. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 года № 234.

2. Национальные стандарты финансовой отчетности НСФО № 1 и НСФО № 2, утвержденные и зарегистрированные в установленном порядке.

3. Приказ Министерства Финансов Республики Казахстан "Об утверждении Правил ведения бухгалтерского учета" от 22 июня 2007 года № 221.

4. Приказ Министерства Финансов Республики Казахстан "Об утверждении Типового плана счетов бухгалтерского учета" от 23 мая 2007 года № 185.

5. Приказ Министерства Финансов Республики Казахстан "Об утверждении форм регистров бухгалтерского учета" от 21 июня 2007 года № 215.

6. Приказ Министерства Финансов Республики Казахстан "Об утверждении форм первичных учетных документов" от 21 июня 2007 года № 216.

7. Международные стандарты финансовой отчетности и интерпретации к ним:

- Международные стандарты бухгалтерского учета (МСБУ - IAS);

- Международные стандарты финансовой отчетности (МСФО - IFRS);

- интерпретации ПКИ (SIC и IFRIC).

8. Концепции по подготовке и составлению финансовой отчетности по НСФО и МСФО.

9. Организационно-распорядительные корпоративные документы субъекта, в т. ч. учетная политика, инструкции, указания, руководства, приказы, положения и т. п., касающиеся формирования и применения системы учета и отчетности в конкретной деятельности, разработанные и утвержденные в установленном порядке.

Дальнейшее развитие системы бухгалтерского учета и финансовой отчетности необходимо осуществлять в целях повышения качества, прозрачности и сопоставимости информации, формируемой в бухгалтерском учете и финансовой отчетности в соответствии с МСФО по следующим основным направлениям:

- подготовка и переподготовка специалистов, занятых организацией и ведением бухгалтерского учета, аудитом финансовой отчетности;

- упрощение порядка ведения бухгалтерского учета и составления финансовой отчетности для субъектов малого и среднего предпринимательства;

- изменение системы регулирования бухгалтерского учета и финансовой отчетности на основе международного опыта;

- участие в международном процессе развития бухгалтерского учета и аудита.

Необходимость перехода на Международные стандарты финансовой отчетности и Международные стандарты аудита определяется общей политикой государства и стратегией реформ, ориентированных на построение рыночной экономики в Казахстане [13, с.4].

Следовательно, интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов международных общественных организаций в казахстанское право и придания им статуса нормативных правовых актов Республики Казахстан [9, с.1].

В связи с этим в Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 года № 234 была введена статья 16, из которой следует, что МСФО должны стать составной частью национального законодательства Республики Казахстан, а определенные статьей 2 закона субъекты предпринимательства обязаны составлять финансовую отчетность в соответствии с этими стан¬дартами.

У всех пользователей отчетности есть определенные ожидания в части содержания информации в финансовой отчетности. Для эффективного выполнения бухгалтерским учетом свойственных ему задач финансовая отчетность должна удовлетворять таким требованиям как профессионализм, прозрачность, независимость, актуальность, стандартность, а также соответствовать принципам и основным качественным характеристикам бухгалтерского учета и финансовой отчетности.

Мировой опыт показывает, что такие качественные характеристики как понятность, уместность, надежность и сопоставимость, определяющие полезность информации, достигаются непосредственным использованием международных стандартов или применением их в качестве основы построения национальной системы бухгалтерского учета и финансовой отчетности. Экономическая перспектива применения МСФО и МСА заключается в более эффективном распределении капитала, более широком выборе капиталовложений и росте их рентабельности, упрощается выход на мировой рынок, появляется возможность снижения затрат на привлечение капитала. Что в следствие приведет к развитию новых бизнес структур, появлению новых рабочих мест, снижению безработицы, повышению конкурентоспособности казахстанских организаций на международных рынках, к экономическому росту страны в целом [13, с.7].

Таким образом, внедрение МСФО обусловлено интеграцией Казахстана в мировую экономику и вступлением в ВТО, направлено на усиление казахстанских организаций на международных рынках [9].

В то же время форсирование изменений в бухгалтерском учете вне связи с изменениями в экономике и реальным функционированием рыночных институтов может привести к снижению качества финансовой информации, дискредитации МСФО, а также ослаблению финансовой дисциплины. Так, согласно действующему законодательству переход на МСФО затрагивает все организации, но при этом необходим более взвешенный подход. В силу комплексности и методологической сложности, МСФО практически не применимы для субъектов малого и среднего предпринимательства. Более того, как известно, последнее время идет активный процесс совершенствования самих стандартов, который еще не закончен - в МСФО регулярно вносятся существенные изменения, отслеживать которые мелкие компании просто не в состоянии. В этой связи финансовую отчетность в соответствии с МСФО целесообразно составлять только субъектам крупного предпринимательства и акционерным обществам.

В соответствии с задачами, поставленными главой государства, по поддержке малого и среднего бизнеса необходимо полностью освободить от обязательного ведения бухгалтерского учета индивидуальных предпринимателей и установить градацию остальных субъектов предпринимательства по категориям в целях применения ими различного порядка ведения бухгалтерского учета и составления финансовой отчетности.

Проблему сложности применения МСФО для малого бизнеса понимает и ФКМСБУ, который уже не первый год занимается разработкой специализированного стандарта для малого-среднего бизнеса. Разработать универсальный стандарт - это очень сложная работа, так как политика в отношении малого бизнеса и, соответственно, требования к ним существенно различаются в разных странах. Между тем по принятии данного стандарта ФКМСБУ можно будет максимально инкорпорировать его положения в национальную систему бухгалтерского учета и финансовой отчетности.

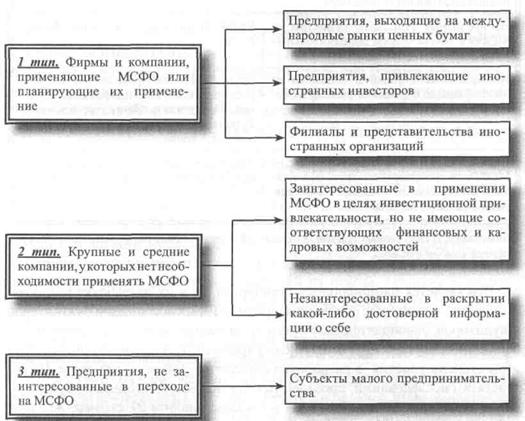

В настоящее время казахстанские предприятия, с точки зрения заинтересованности в применении МСФО, подразделяются на несколько групп (рисунок 4).

Характеризуя представленный на рисунке 4 первый тип предприятий отметим, что в настоящее время для составления отчетности по МСФО эта группа предприятий ведет параллельно два вида учета или использует в своей учетной практике процедуру так называемой "трансформации". Од-нако здесь имеются многочисленные сложности, среди которых самыми существенными являются значительные затраты средств времени на пре-образование финансовых отчетов.

Вторая группа предприятий, среди которых превалируют заинтересованные в применении МСФО, но не имеют на это финансовые и кадровые возможности, составляет значительную долю. Поэтому странам, проводящим законодательные преобразования в учетной системе, следует проработать нормативные акты, предоставляя им возможность выхода на международные рынки.

К группе предприятий, не заинтересованных в раскрытии информации о своей деятельности, в основном относятся такие, у которых нет желания и/или возможности представлять объективные материалы, ввиду связи этих данных с их налогообложением. Внедрение МСФО позволило бы внести упорядочение в систему ведения внутреннего учета и отчетности.

Рисунок 4 - Разновидности предприятий в зависимости от заинтересованности во внедрении МСФО [12, c. 472]

И, наконец, третий тип - малые предприятия, незначительные объемы деятельности которых не заинтересовывают им проводить обновление программных продуктов, связанных с переходом на МСФО. Помимо этого здесь возникают и затраты, связанные с необходимостью повышения ква-лификации и оплатой административных расходов, что также может ска-заться на их деятельности [12, с.473].

В связи с изложенным, внедрение МСФО в нашей республике требует решения следующих задач:

- объективной оценки состояния и перспектив разработки стандартов;

- изменения нормативной базы бухгалтерского учета;

- расширения системы обучения и повышения квалификации;

- развития механизмов стимулирования к применению.

Таким образом, предполагаются следующие мероприятия по дальнейшему развитию бухгалтерского учета и аудита в Казахстане:

- обеспечение принятия проектов законов Республики Казахстан "О бухгалтерском учете и финансовой отчетности" и "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности";

- разработка упрощенных стандартов финансовой отчетности для субъектов малого и среднего предпринимательства;

- активизация участия профессиональных общественных объединений в развитии и регулировании бухгалтерской и аудиторской профессиях;

- совершенствование системы подготовки и повышения квалификации кадров бухгалтерского учета и аудита, а также пользователей финансовой отчетности в соответствии с международными стандартами;

- развитие международного сотрудничества в области бухгалтерского учета и аудиторской деятельности;

-расширение сферы контроля на качество финансовой отчетности, подготовленной по МСФО;

- совершенствование бухгалтерского учета и отчетности в государственном секторе и переход на стандарты, соответствующие международным требованиям [9].

2. Порядок применения МСФО субъектами Республики Казахстан

2.1 Принципы перевода учета и отчетности на МСФО

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств [17, с.461].

МСФО это стандарты не по практике бухгалтерского учета, а по признанию и раскрытию данных финансовой отчетности. Практика учета сохраняется, но повышается уровень предварительных расчетов, суждений перед признанием того или иного события или операции. Под признанием следует воспринимать отражение операции или события на счетах бухгалтерского учета, т.е. если в учете произведена запись, то это и считается, что бухгалтер признал эту операцию или событие. Правильно или неправильно он произвел признание — это уже вопрос его профессионального суждения.

Действующих стандартов в формате МСБУ (IAS) – 31 стандарт и в формате МСФО (IFRS) – 8 стандартов, которые имеют статус рекомендательных документов, несмотря на то, что Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 г. № 234-III обязывает их применение.

Однако следует учитывать, что при переходе на МСФО и их дальнейшем пользовании, предусматривается применять только последние версии стандартов, в то время как этот перевод включает старые версии, в которые несколько раз были внесены изменения, начиная с версий 1997г [26].

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 "Первое применение МСФО". В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения [17, с.461].

Что касается НСФО №2, то этот стандарт, имеющий статус нормативного правового акта Республки Казахстан, представляет краткое изложение каждого стандарта МСБУ и МСФО в форме разделов, объединенных в одном стандарте. Базовым документом, принятым за основу НСФО №2 является Стандарт для малого и среднего бизнеса (SME), разработанный СМСФО и переведенный корпорацией "Прагма".

Каких-либо существенных отличий норм НСФО №2 от требований МСФО не наблюдается, более того, многие положения этого стандарта прямо отсылают к конкретным МСФО, поэтому считаем, что переход на систему учета и отчетности по НСФО следует проводить по такой же методике, как и на МСФО.

Основные принципы перевода учета и отчетности в новую систему регламентированные разделом 36 НСФО №2 аналогичны правилам перехода на МСФО, установленные МСФО(IFRS) №1 "Первое применение МСФО" [26].

Принимая решение о переходе на новую систему учета, следует уяснить, что реализация этого проекта предусматривает выполнение работ в два этапа:

1. Подготовка вступительной финансовой отчетности на дату перехода, которая осуществляется в течение короткого периода путем трансформации отдельных статей баланса составленного на отчетную дату, с целью приведения их в соответствие с требованиями МСФО или НСФО. Вступительная финансовая отчетность – перечень экономических показателей, характеризующих финансово-хозяйственную деятельность компании на отчетную дату, приведенных в соответствие с требованиями МСФО или НСФО и сгруппированные в установленных формах (баланс, отчет о прибылях и убытках, отчет о движении собственного капитала, Учетная политика и Пояснительная записка.

2. Постановка системы бухгалтерского учета, который осуществляется в течение года перехода, а может быть и более, согласно разработанной Учетной политики, соответствующей принципам Закона РК "О бухгалтерском учете и финансовой отчетности" и МСФО или НСФО. Система бухгалтерского учета - система сбора, регистрации и обобщения информации об операциях и событиях в деятельности компании, описанная в Учетной политике и методиках, конечным результатом которой является получение экономических показателей, объединенных в финансовую отчетность [26, с.12].

Практика наблюдения за процессом конверсии стандартов и переводом действующей системы учета на МСФО и НСФО в Республике Казахстан показывает, что специалисты большинства организаций, особенно малого и среднего предпринимательства заменив трехкодовый Рабочий план счетов (РПС) на счета четырехкодового нового плана, считают это переводом на новую систему учета и отчетности.

Согласно стандарту IFRS №1 "Первое применение МСФО" и разделу 36 НСФО №2 "Переход на МСФО для субъектов, впервые применяющих МСФО", компании должны выполнить последовательно следующие действия:

1. Определить дату перехода на МСФО или НСФО (1.01.2008г.).

2. Определить год перехода и подготовки сравнительной информации первой финансовой отчетности, составленной в соответствии с требованиями МСФО или НСФО (2008г.).

3. Определить отчетную дату своей первой финансовой отчетности по МСФО (31.12.2009г.).

4. Подготовить входящий бухгалтерский баланс по МСФО или НСФО, трансформированный из баланса по КСБУ на дату перехода. Входящий баланс (первоначальный, вступительный) - баланс, отчет о доходах и расходах, отчет о денежных средствах, отчет о движении собственного капитал, Учетная политика и Пояснительная записка, полученные в результате проведения трансформации, составленные на дату перехода на НСФО или МСФО и являющиеся базовой отчетностью, имеющей только одну графу – на начало отчетного периода.

5. Разработать Учетную политику на основании требований Закона РК "О бухгалтерском учете и финансовой отчетности", МСФО и НСФО в процессе работы с каждым стандартом и параграфом, при проведении трансформации статей.

Главным документом бухгалтера должна являться учетная политика, при наличии которой, при условии, что она создана в точном соответствии с МСФО, можно быть уверенным, что финансовая отчетность будет составлена правильно. Поэтому основной работой по переходу на МСФО является разработка детальной учетной политики. В международной практике аудита, например, подробному исследованию подвергается учетная политика, которая и дает представление о профессионализме бухгалтера, правильности профессионального суждения, а соответственно, и общего предварительного представления об объективности и достоверности самой финансовой отчетности [17, с.461].

В соответствии с МСФО "Учетная политика, изменения в расчетных оценках и ошибки" (далее – МСФО 8), учетная политика представляет собой конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

Руководство предприятия должно выбирать и применять учетную политику так, чтобы ее финансовая отчетность соответствовала всем требованиям каждого применимого МСФО [17, с.461].

В МСФО 1 отмечается, что при отсутствии конкретного требования самостоятельно вырабатывается политика, обеспечивающая предоставление в финансовой отчетности, которая:

а) уместна для потребностей пользователей при принятии решений;

б) надежна, имея в виду, что она:

- честно представляет результаты и финансовое положение предприятия;

- отражает экономическое содержание событий и операций, а не только их юридическую форму;

- нейтральна (не предвзята);

- осмотрительна;

- является полной во всех существенных отношениях.

Согласно действующим казахстанским стандартам, учетную политику предприятия следует оформлять соответствующим организационно-распорядительным документом, например приказом. Международные стандарты дают компаниям право выбора: информацию, которую содержит учетная политика, можно раскрывать либо в примечаниях к отчетности, либо в качестве ее отдельного компонента. При этом утверждать учетную политику как отдельный нормативный документ не обязательно.

Фирмы, которые ведут учет по МСФО, могут не выбирать один из этих вариантов, а использовать оба. Так, для подготовки отчетности имеет смысл утвердить учетную политику как отдельный документ. Он будет основным руководством для сотрудников компании, которые составляют отчетность. Для полноценного представления информации целесообразно раскрывать нужные сведения в постатейных комментариях. В таком виде внешним пользователям будет удобно воспринимать учетные данные.

6. Описать в Пояснительной записке к финансовой отчетности информацию, раскрывающую особенности перехода на МСФО или НСФО и дать краткий анализ финансовых результатов перехода, т.к. несоответствия между нормами КСБУ И НСФО, МСФО корректируются за счет нераспределенной прибыли.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса. Компания обязана подготовить начальный баланс по МСФО, он является отправным пунктом для ведения учета в соответствии с МСФО. Это означает, что если компания переходит на МСФО с 1 января 2008 года, то начальный баланс должен быть подготовлен на 1 января этого года. При этом начальный баланс может не представляться в первой финансовой отчетности по МСФО. То есть начальное сальдо начального бухгалтерского баланса должно иметь такие показатели, как если бы предприятие до этого вело учет по МСФО. Таким образом, начальный бухгалтерский баланс представляет собой, пользуясь устоявшейся терминологией, "входящие остатки", а баланс за отчетный год, составленный с учетом начального сальдо, — первой финансовой отчетностью, составленной по МСФО. При этом начальное сальдо по ряду показателей пересчитывается так, как если бы учет велся до этого по МСФО. Компания обязана использовать одну и ту же учетную политику в начальном балансе и во всех периодах, представленных в первой финансовой отчетности [17, с.462].

Возникающие разницы, требующие корректировки, в силу отличий применяемой от ранее применявшейся учетной политики признаются непосредственно в нераспределенной прибыли на момент перехода на МСФО.

Например, при составлении или расчете начального бухгалтерского баланса используется учетная политика, составленная по МСФО, но события и операции отражены в соответствии с прежней учетной политикой. В этом случае вычисляется результат от таких событий и операций по правилам МСФО, а разница отражается в виде корректировки счета по учету нераспределенной прибыли.

Стандарт устанавливает два вида исключений о соответствии начального баланса компании по МСФО каждому стандарту. Некоторыми из них запрещается ретроспективное применение некоторых аспектов МСФО. Например, в части прекращения признания финансовых активов и финансовых обязательств, учету хеджирования, оценочным расчетам.

Для проверки статей баланса может быть необходима также корректировка отчетов о доходах и расходах, движении денег, собственного капитала. Для этого необходимо:

- провести инвентаризацию запасов на отчетную дату, в ходе которой определяется возможная чистая стоимость реализации (продаж) ТМЗ (запасов), себестоимость которых может быть невозмещаемой по причине их повреждения, полного или частичного устаревания, снижения их продажной стоимости (уценка таких запасов производится за счет прибыли в начальном балансе);

- переоценить запасы, если в учетной политике предусмотрен иной метод оценки (ФИФО, ЛИФО и т.д.), имея в виду, что метод ЛИФО отменен;

- провести инвентаризацию дебиторской задолженности с целью выявления безнадежных или сомнительных долгов и создания резерва (СБУ предусмотрено создание такого резерва, но на практике он создается редко);

- произвести, по необходимости, расчеты по начислению резерва обесценения краткосрочных финансовых вложений;

- провести инвентаризацию основных средств, в ходе кото-рой определить уровень обесценения, вызванного моральным или физическим износом (необходимо участие оценщика);

- произвести пересчет амортизации основных средств, установить ликвидационную стоимость (СБУ предусматривает определение этой стоимости, но на практике применяется редко), пересмотреть срок полезной службы, произвести, по необходи-мости, корректировку сумм амортизации (согласно МСФО 36 "Обесценение активов", такую корректировку можно сделать самостоятельно или с помощью оценщика);

- оценить долгосрочные финансовые инвестиции и инвестиционную собственность с последующим созданием резерва по переоценке этих активов;

- произвести проверку расчетов по начислению дисконти-рованного дохода по активам, сданным в долгосрочную финансовую аренду;

- произвести классификацию активов и обязательств на краткосрочные и долгосрочные.

Известны два основных метода составления отчетности при переходе на МСФО. Это метод трансформации финансовой отчетности и конверсия.

Метод трансформации представляет собой корректировку показателей предшествующих отчетных периодов. Организация отражает в учете операции и события по национальным стандартам, а затем производятся корректировки показателей финансовой отчетности так, чтобы они соответствовали МСФО.

Конверсия, или метод параллельного учета, заключается в том, что учетные данные формируются в двух системах финансовой отчетности, в результате имеется отчет в формате национальных стандартов и формате МСФО [17, с462].

Конверсия разовая и полная замена (обмен) КСБУ на МСФО или НСФО, путем прямого перевода существующей системы учета и отчетности в систему МСФО или НСФО №2, отменяющего ранее действовавшие КСБУ [26].

Зарубежные специалисты различают несколько вариантов трансформации и конверсии и ими даются следующие рекомендации.

Виды трансформации:

- полная трансформация заключается в корректировочных проводках, устраняющих различия между МСФО и действующей системой бухгалтерского учета. При этом информация предоставляется в соответствии с МСФО, корректировка финансовой отчетности с учетом гиперинфляции не произво-дится, показатели отчетности выражены в национальной валюте;

- полная трансформация с учетом гиперинфляции осуществляется с полной трансформацией, финансовая отчетность представлена по МСФО в национальной валюте, но с корректировками, отражающими результаты колебаний покупательной способности денег;

- полная трансформация с пересчетом в стабильную иностранную валюту требуется для сопоставимости при наличии иностранной материнской компании, а также для сравнения с финансовой отчетностью таких же иностранных компаний [17, с.463].

Виды конверсии:

- полная конверсия — метод параллельного ведения учета, при котором финансовая отчетность в полном объеме предоставляется как по национальным стандартам, так и по МСФО на основе использования бухгалтерского программного обеспечения;

- поэтапная конверсия предусматривается для компаний, учет которых осуществляется немеханизированным способом. В таких случаях предполагается поэтапный переход на МСФО с одновременным переходом на компьютерную систему учета. Поэтапная конверсия предполагает постепенный по объектам учета переход, при этом переход на следующий этап осуществляется только после того, как учет по предыдущим объектам соответствует МСФО. Например, первый этап — учет основных средств, второй этап — нематериальные активы. Объекты учета, по которым переход еще не осуществлен, корректируются в финансовой отчетности в соответствии с МСФО.

Особую роль в процессе перехода на МСФО играет процедура так называемой трансформации, означающая перегруппировку учетной информации по международным правилам (или в иные национальные бухгалтерские стандарты) по специальному алгоритму.

Общепринято процесс трансформации проводить из двух этапов – подготовительного и рабочего.

Эта работа в основном осуществляется аудиторскими фирмами и в ее основе лежит пересчет данных бухгалтерской отчетности. При этом "трансформированная отчетность" не всегда соответствует Международным стандартам, поскольку:

- во-первых, из-за невозможности в полной мере использовать детальную первичную бухгалтерскую информацию. Это создает определенные ограничения на процесс преобразования финансовых отчетов по международным правилам;

- во-вторых, приведение к единому формату той или иной формы отчет-ности затруднено в связи с изменениями, происшедшими в различные периоды времени, что требует многочисленных преобразований;

- в-третьих, финансовые отчеты не всегда содержат точные показатели, и, следовательно, в целях достижения реальных данных возникает потребность в аналитических расчетах с применением первичной документации [9, с.474].

До начала трансформации необходимо знание:

- видов деятельности и корпоративной структуры компании;

- системы бухгалтерского учета, учетной политики, прак-тики бухгалтерского учета компании;

- объема предстоящей работы, с этой целью разрабатывается график трансформации;

- отчетности, составленной по казахстанским стандартам бухгалтерского учета.

Затем готовятся рабочие материалы, содержащие информа-цию, необходимую при трансформации финансовой отчетности. Эта информация используется при составлении корректировочных проводок и реклассификации счетов.

В будущем собранная информация будет нужна для раскрытия финансовой отчетности в части описания процедуры трансформации.

Корректировочные проводки даются не в текущем бухгалтерском учете, а отдельно, в разработочных материалах. Пересчет данных без корректировочных проводок в отдельной таблице не целесообразен. Они необходимы для того, чтобы не нарушить балансовое равенство показателей начальной финансовой отчетности.

Для предварительной процедуры трансформации необходима следующая информация или описания, которые затем используются в раскрытии финансовой отчетности, впервые составленной по МСФО (таблица 2).

Таблица 2 - Информация, используемая для трансформации учета

| 1 | Перечень видов деятельности предприятия; структура предприятия, включая филиалы и места их нахождения |

| 2 | Организационно-правовая форма предприятия, место нахождения, дата государственной регистрации |

| 3 | Величина уставного капитала предприятия; предполагаемые операции по отчуждению своей доли участия другим лицам, выкупу доли или акций и другие ранее фактически совершенные операции по уставному капиталу |

| 4 | Среднесписочная численность работников предприятия за отчетный период по структурным подразделениям и службам; административно-управленческий персонал |

| 5 | Существенные события, произошедшие после отчетной даты |

| 6 | Договорная работа, крупные договоры, действие которых распространяется за пределы данного отчетного периода; другие существенные события, ожидаемые в будущем и по которым расходы будут понесены после отчетной даты; договоренности о возможности заключения договоров после отчетной даты |

| 7 | Информация об ожидаемых последствиях по невыполненным обязательствам, ожидаемом материальном ущербе вследствие невыполненных обязательств предприятия |

| 8 | Кредиторская и дебиторская задолженности, в том числе сомнительные к погашению и требованию; возможные убытки в связи с наличием неиспользуемых активов; наличие активов, использование которых маловероятно и ожидаемые в связи с этим убытки. |

| 9 | Договорные обязательства по кредитам банков, кредитных товариществ |

| 10 | Залоговое имущество под полученные займы, кредиты |

Таким образом, в процессе трансформации бухгалтерского учета при переходе на МСФО, предприятию необходимо пересмотреть учетную политику и график документооборота, отражающий движение первичных документов, поскольку информация о фактах финансово-хозяйственной деятельности предприятия, которые могли иметь существенное влияние на мнение пользователей финансовой отчетности, в соответствие с МСФО должна быть надежной, нейтральной, осмотрительной, полной и отражать экономическое содержание событий и операций.

Рассмотрим порядок проведения корректировок и трансформации на примере статей нематериальных активов.

2.2 Практическая трансформация статей баланса в соответсвии с МСФО

Для начала необходимо отметить, что в процессе практической трансформации бухгалтер встретит особые требования стандартов, которые в отечественной практике не применялись,в т.ч.:

1. При проведении оценки основных средств и нематериальных активов с целью определения их справедливой стоимости или возможного обесценения в свете требований IAS №16; IAS №36; IAS № 38 возникнет ряд вопросов определения первоначальной стоимости. При этом возможно не только увеличение стоимости, но и обесценение актива. Сумму переоценки относится за счет созданного резерва по переоценке, раздела баланса "Собственный капитал".

Субъект имеет право выбрать в качестве исходной стоимости на дату перехода справедливую стоимость и использовать ее при подготовке входящего баланса или первоначальную стоимость, если последняя:

- сопоставима со справедливой стоимостью или;

- балансовой стоимостью, рассчитанной в соответствии с КСБУ и скорректированной на индекс инфляции, т.е. если компания производила переоценку указанных активов в соответствии с КСБУ до перехода , то стоимость, полученная при переоценке может быть использована в качестве исходной без переоценки или пересчета.

Справедливая стоимость - величина денежных средств достаточная для приобретения актива или погашения обязательства между хорошо осведомленными, независимыми друг от друга и добровольно совершаемыми сделку сторонами.

Это специфическая категория оценки актива или обязательства, наиболее адекватная той цели, которую ставит перед собой пользователь достоверной информации. В различных ситуациях в качестве справедливой стоимости выступают различные виды или комбинации стоимостей, таких как: балансовая, продажная, спроса, восстановительная, договорная и т.п. Как правило, наиболее близка к справедливой стоимости - это рыночная стоимость.

Данные варианты применимы к объектам основных средств, нематериальных активов и инвестиций в недвижимость и запрещены к использованию для других активов и обязательств.

2.·Провести классификацию и оценку инвестиционной собственности и ОС предназначенных для продажи, согласно IFRS №5; IAS № 16; IAS № 17; IAS 25; IAS №36; IAS №40; IAS 41, IFRIC № 1.

Провести реклассификацию статей основных средств с целью возможного выделения компонентов основных средств, входящих в состав основных средств согласно НСФО, МСФО и Государственному Классификатору основных фондов Республики Казахстан от 24.05.05г. № 150.

В случае если стоимость отдельных обособленных элементов, входящих в один инвентарный объект существенна по отношению к стоимости инвентарного объекта в целом, и срок службы отдельных объектов отличается от срока службы инвентарного объекта или требует применения иного метода начисления амортизации, такие объекты могут учитываться как отдельные компоненты.

Компонент часть чего-либо общего. В контексте стандарта это означает, что в технической структуре некоторых объектов ОС имеются такие детали и узлы, которые могут обладать признаками основных средств, но отличаются от базового ОС одним или несколькими критериями, как правило нормативными сроками службы или условиями эксплуатации, в связи с чем стандарт рекомендует их для выделения и отдельного учета. Такие элементы носят название компоненты.

Единица признания основных средств - термин, используемой при классификации основных средств и создании групп, т.е. что составляет инвентарный объект основного средства для признания ее в бухгалтерском учете.

Такой единицей может быть:

- индивидуальный объект (здание, сооружение, оборудование и т.п.) со всеми принадлежностями, приспособлениями и встроенными элементами;

- отдельный конструктивно обособленный узел, предназначенный для выполнения определенных самостоятельных функций (двигатель, электромотор, генератор и т.п.);

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной общей функции (системы водоотведения, водоснабжения, видеонаблюдения, пожарной безопасности и т.п. в здании).

МСФО 16 и НСФО №2 предусматривают выделение отдельных компонентов и учет их в качестве самостоятельных основных средств в следующих случаях:

- резервное оборудование может быть признано в качестве основных средств, если оно предполагается к использованию в течение более одного периода

- крупные запасные части и сервисное оборудование, хранящееся на складах может быть признано в качестве основных средств, если при их установке или применении в базисном основных средств, технико-экономические характеристики объекта будут улучшаться, а срок службы – продлеваться;

- компоненты основных средств, которые на первый взгляд отвечают не всем критериям признания, могут приобретаться в целях безопасности или охраны окружающей среды, при этом прямой выгоды или экономии затрат может не предусматриваться.

Однако такие активы должны признаваться в качестве основных средств, т.к. они обеспечивают получение субъектом будущих выгод от других основных средств сверх того, что могло бы быть получено, если бы они не были приобретены (оборудование по безопасности и охране труда, противопожарное оборудование, контрольно-измерительная техника, очистные сооружения, охранные устройства и т.п.);

- условия эксплуатации некоторых объектов основных средств (воздушные, речные и морские суда, локомотивы и вагоны, автотранспорт и т.п.) требуют регулярного обязательного проведения сложных технических проверок и тестирования на соответствие нормам технической эксплуатации, при этом необязательна замена каких либо деталей и навесного оборудования, поэтому такие расходы могут рассматриваться на предмет создания и выделения отдельных основных средств;

- компоненты некоторых основных средств, в силу интенсивного износа могут требовать несколько замен в течении срока службы базисного основных средств, соответственно они могут быть выделены в отдельное основных средств (отдельные базовые узлы морских и воздушных судов, строительной техники, инженерные системы зданий и т.п.).

- каждый выделенный компонент должен амортизироваться отдельно по стоимости приходящейся на него в общей совокупной стоимости базисного основного средства или оцененной оценщиком в качестве компонента;

- сроки службы компонентов могут быть установлены любые, в пределах полезного срока службы базисного основного средства.

Таким образом:

- элементы или затраты могут быть выделены из состава базисного основного средства или учитываться в качестве самостоятельных объектов с признаками принадлежности к какому-то основному средству, если отвечают признакам основных средств и имеют индивидуальное функциональное назначение;

- срок полезной службы компонентов, как правило, меньше срока службы базиса и может быть принят в пределах периодичности капитальных ремонтов или по специфике назначения и отнесения к классам основных средств;

- если абсолютная величина стоимости компонента меньше расчетного уровня существенности, а в остальном компонент отвечает признакам основных средств, то такие компоненты или отдельные объекты могут быть консолидированы в отдельную группу по признакам функционального назначения или других обобщающих факторов в т.ч. срока службы, с целью созданию укрупненной группы и применения к группе единых норм амортизации, определения стоимости и т.п.

3. Провести инвентаризацию запасов, с целью определения справедливой стоимости, по правилу наименьшей стоимости: себестоимости или чистой стоимости реализации согласно IAS №2. В случаях появления необходимости возможной уценки, списание произвести за счет нераспределенной прибыли или созданного резерва обесценения.

4. Провести инвентаризацию дебиторской и кредиторской задолженности, с целью формирования резервов сомнительных и безнадежных долгов или списанию безнадежных долгов и начисления резерва по сомнительным долгам. Рассчитать приведенную (дисконтированную) стоимость долгов.

5. Провести инвентаризацию расходов и доходов, относящихся к одному отчетному периоду с целью контроля за отражением расходов периода и расходов будущих периодов и их классификации, т.е. обеспечить соблюдение принципа соответствия согласно МСФО №18 и НСФО.

6. Провести проверку расчета и учета налога на прибыль по методу начисления, согласно КСБУ №11. Если такие расчеты не производились, сначала рассчитать, а затем проверить на соответствие IAS №12, с целью определения и классификации отложенного актива или обязательства.

7. При инвентаризации долгосрочных выданных беспроцентных займов рассчитать убыток и определить дисконтированную стоимость полученных кредитов и т.д.

Имеется следующая исходная информация. В учете и отчетности компании по состоянию на 31.12.2007 года числятся следующие нематериальные активы:

- неисключительные права на использование программного обеспечения 1- С Бухгалтерия, версия 7.7, стоимостью 75 000.0 тенге. Актив признан в качестве НМА в 2005г.

- лицензия таможенного брокера стоимостью 200 000.0 тенге. признана в качестве нематериальных активов в 2006г.

- расходы на разработку интернет-сайта компании, стоимостью 250 000.0 тенге, признаны в качестве расходов периода, отнесенных на затраты в первом отчетном периоде, т.е. в 2006 году. При этом, Интернет-сайт содержит не только рекламную информацию о компании, но и включает различные ценовые предложения, прайс - листы, контактные адреса, формы заявок и договоров на предоставляемые услуги, а также возможность получения платных консультативных услуг. Благодаря интернет-сайту в 2006-2007 годах. было заключено 7 хозяйственных договоров на сумму более 5 000 000.0 тенге и оказано услуг на сумму 300 000.0 тенге.

Последовательность формирования статьи "Нематериальные активы" для входящего баланса.

1. Определяем правильность признания активов в учете согласно нормам КСБУ №28 и приводим ее в соответствие, если они были неверно признаны в действующей системе учета.

2. Критерии признания определяются согласно параграфа 127-144 НСФО и МСФО(IAS) №38 с ПКИ №32 или МСФО(IAS) №22 и одновременно вносятся корректировки в оборотно-сальдовую ведомость (копия оборотно-сальдовой ведомости по состоянию на 31.12.2007 года).

3. После проведения анализа принимаем решение:

- Программный продукт "1С:Бухгалтерия" отвечает всем признакам и критериям нематериальных активов согласно КСБУ №28, поэтому корректировка показателей не производится.

- Актив "Лицензия таможенного брокера" не отвечает признакам и критериям признания нематериальных активов, согласно норм КСБУ №28 и Закона Республики Казахстан "О лицензировании", поэтому проводится корректировка, в результате которой статья элиминируется и признается расходом периода. Одновременно корректируется начисленная амортизация.

- Расходы на разработку интернет-сайта были признаны расходами периода, как внутренне созданный нематериальный актив, которые не признаются активами согласно нормам КСБУ № 28, поэтому ретроспективное восстановление в качестве нематериальных активов не производим.

Однако, такие расходы должны относится на затраты и вычеты не одного периода, а на несколько и признаваться расходами будущих периодов. Следовательно, необходимо устранить ошибку путем определения срока списания расходов будущих периодов, перераспределения затрат на эти периоды и корректировки расходов и корпоративного подоходного налога по 2006 и 2007 года.

В таблице 3 представлено формирование корректировочной таблицы с корректировочными проводками.

Таблица 3 - Формирование корректировочной таблицы с корректировочными проводками (приведение неверно признанных активов существующем учете, в соответствие с требованиями КСБУ).

|

№ Код счета |

Наименование статьи | Сальдо на 31.12.07г. | Коррек-тировка | Скорректированное сальдо на 31.12.07г. | |||

| дебет | кредит | дебет | кредит | дебет | кредит | ||

| 102 | Программный продукт 1С:Бухгалтерия | 75000 | 75000 | ||||

| 112 | Амортизация 1С:Бухгалтерии | 115000 | 15000 | ||||

| 106 | Лицензия таможенного брокера | 200000 | 200000 | ||||

| 116 | Амортизация лицензии таможенного брокера | 20000 | 20000 | ||||

| 562 | Корректировка нераспределенного дохода на сумму лицензии. | 200000 | |||||

| 562 | Корректировка нераспределенного дохода на сумму износа лицензии. | 15000 | |||||

| 561 | Корректировка нерас-пределенного дохода на сумму износа лицензии, начислен-ного за 2007г. | 5000 | |||||

После внесения корректировок считаем, что признание активов и расходов в учете приведено в соответствие с требованиями КСБУ и начинаем формировать трансформационную таблицу путем сравнения признаков активов, на основании которых они были признаны таковыми с критериями, предусмотренными МСФО или НСФО. Параллельно реклассифицируем статьи счетов старого рабочего плана счетов на счета нового плана счетов.

На этом этапе должен начать работу программист.

В результате трансформации и реклассификации принимаем решение:

Актив - Программный продукт "1С:Бухгалтерия" отвечает критериям признания нематериальных активов по МСФО №38, поэтому статья реклассифицируется путем прямого переноса сальдо в новую оборотно-сальдовую ведомость на соответствующий выбранный счет нового плана счетов.

Расходы на разработку интернет-сайта при такой характеристике и использования в получении дохода компании следует отнести к нематериальным активам, а не к расходам периода, согласно ПКИ №32 к МСФО №38, поэтому они подлежат восстановлению и признанию в качестве актива, при формировании трансформационной таблицы.

В данном случае возникло противоречие между требованиями КСБУ №28 и МСФО №38, которое ретроспективно приведено в соответствие с нормами МСФО №38 в трансформационной таблице. В результате, возник новый внеоборотный актив и объект налогообложения, который ставится на учет с 1.01.2008 года. При этом, никаких изменений в учет и отчетность прошлых периодов не должно вноситься. Формирование трансформационной таблицы представлено в таблице 4.

В результате трансформации получаем таблицу, на основе которой формируем новую оборотно-сальдовую ведомость, соответствующую требованиям НСФО или МСФО и новый план счетов.

Далее проводим переоценку активов по выбранной стоимости (справедливой или исторической).

После переоценки, на основании оборотно - сальдовой ведомости, с переоцененными активами, формируем вступительный баланс, который будет соответствовать требованиям НСФО или МСФО и являться базовым документом для сопоставления с первой финансовой отчетностью и отсчета периода перехода.

При формировании вступительного баланса, для каждой статьи применяем принцип существенности, уровень которой рассчитываем по выбранной методике - либо к каждой статье, либо в целом к валюте баланса.

Допустим, уровень существенности по статье нематериальных активов рассчитан в размере 100 000.0 тенге.

При таком уровне существенности нематериального актива "1С:Бухгалтерия" по стоимости в 75 000.0 тенге, находится ниже уровня существенности, поэтому выделять отдельной строкой в балансе его не обязательно, однако он будет учитываться на счете 2730 "Прочие нематериальные активы".

В тоже время, нематериальный актив Интернет-сайт стоимостью в 250 000.0 тенге должен быть выделен отдельной строкой в балансе.

Таблица 4 - Формирование трансформационной таблицы

| №№ | Наименование статей |

№ счета КСБУ |

№ счета МСФО НСФО |

дебет | кредит |

|

1 2 3 4 5 6 7 |

Программный продукт 1С:Бухгалтерия Программный продукт 1С:Бухгалтерия НМА Интернет-сайт Интернет-сайт Амортизация 1С:Бухгалтерии Амортизация 1С:Бухгалтерии Амортизация НМА (Интернет-сайт) Амортизация НМА (Интернет-сайт) Нераспределенный доход (убыток) отчетного года Прибыль (убыток) отчетного года Нераспределенный доход (убыток) прошлых лет Прибыль (убыток) предыдущих лет Нераспределенный доход (убыток) прошлых лет Прибыль (убыток) предыдущих лет |

102 562 102 562 112 562 112 562 561 562 562 |

27001 27002 27401 27402 5510 5520 5520 |

75 000 250 000 15 000 25 000 5 000 15 000 200 000 |

75 000 250 000 15 000 25 000 5 000 15 000 200 000 |

Особо обращается внимание на исключение и возникновение объектов налогообложения, в процессе инвентаризации статей. В этом случае возможны два варианта.

1. Если ресурс был неверно признан в качестве нематериальных активов в старой системе как результат ошибки, то следует ретроспективно пересчитать налоги и произвести взаиморасчеты с налоговыми органами в установленном Налоговым Кодексом Республики Казахстан порядке.

Ресурс - будущий учетный объект экономики, как таковой не подлежит признанию в качестве какого-либо элемента финансовой отчетности, согласно МСФО (IAS) №1 до тех пор, пока он не будет идентифицирован с каким либо экономическим элементом - активом, обязательством или собственным капиталом.

2. Если актив возник при трансформации, как результат несоответствия требований КСБУ и МСФО или НСФО, то он будет признан в качестве актива и объекта налогообложения только с даты вступительного баланса, т.е. перспективно.

В данном примере исключаются из нематериальных активов "Лицензия таможенного брокера", как результат ошибки, поэтому следует ретроспективно пересчитать налог на имущество и корпоративный подоходный налог по прошлым периодам.

Расходы на разработку Интернет-сайта должны относится на затраты и вычеты не одного периода – 2006г., а на несколько и признаваться расходами будущих периодов (РБП). Следовательно, необходимо устранить ошибку путем определения срока списания расходов будущих периодов, перераспределения затрат на эти периоды и корректировки расходов и корпоративного подоходного налога по 2006 и 2007 годам.

В тоже время, при трансформации, в результате приведения статьи в соответствие с нормам МСФО или НСФО возник новый нематериальый актив "Интернет-сайт", который признается объектом налогообложения с даты вступительного баланса т.е. с 2008 года.