Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Звітність бюджетних установ

Курсовая работа: Звітність бюджетних установ

Зміст

Вступ

1. Організаційно-економічна характеристика УПФ в Корецькому районі

2. Підготовка та подання основних звітних форм на прикладі УПФ в Корецькому районі

2.1 Класифікація звітності. Основні вимоги до заповнення звітних форм

2.2 Методика складання кошторису на прикладі УПФ в Корецькому районі

2.3 Фінансова звітність УПФ в Корецькому районі

2.4 Податкова соціальна звітністьУПФ в Корецькому районі

2.5 Статистична звітністьУПФ в Корецькому районі

Висновки

Список використаних джерел

Вступ

Усі державні установи, видатки яких у межах затверджених кошторисів покриваються коштами Державного бюджету, мають назву бюджетних. Тож до бюджетних установ належать школи, клуби, музеї, вищі навчальні заклади, науково-дослідні інститути, дитячі будинки, лікарні, поліклініки, а також центральні та місцеві органи державної влади та державного управління [12].

Бюджетна установа згідно з Бюджетним кодексом України — це орган, установа або організація, визначена Конституцією України, а також установа або організація, створена в установленому порядку органами державної влади, органами влади Автономно Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідно державного бюджету чи місцевих бюджетів. Бюджетн установи є неприбутковими [2] .

У процесі функціонування бюджетних установ та організацій виникає потік різнобічної інформації про їх діяльність, включаючи ті чи інші види обліку. Перехід України до ринкових умов господарювання вимагає такої організації обліку, яка б забезпечувала учасників ринку необхідною бухгалтерською інформацією, дозволяла власнику мати достовірн дані про власний майновий і фінансовий стан, результати діяльності відповідно до міжнародних стандартів [13].

Метою даної роботи є детальне дослідження звітності бюджетної установи на прикладі Управління Пенсійного фонду в Корецькому районі Рівненської області.

Завданнями роботи є:

Дослідження класифікації звітност установи;

Огляд основних вимог до заповнення звітних форм бюджетною установою.

Вивчення методології складання кошторису як основного планового документа установи.

Дослідження основних вимог методології до заповнення , термінів подання основних форм фінансової, податкової, статистичної та соціальної звітності.

Тема є надзвичайно актуальною, оскільки одночасно з внутрішньою потребою та вимогами управління створюється великий пласт зовнішньої статистичної, податкової звітності, важливе місце в якій посідає бухгалтерська звітність. Користувачами бюджетної звітност працівники, дійсні та потенційні інвестори, кредитори, постачальники, уряд та урядові організації, громадськість та інші зацікавлені особи [15], які повинн вміти читати і давати об`єктивну оцінку показників звітності установи.

1. Організаційно-економічна характеристика УПФ в Корецькому районі

1.1. Адреса. Управління Пенсійного фонду (далі – УПФ) в Корецькому районі рівненської області знаходиться за адресою: Рівненська обл., м. Корець, вул.. Старомонастирська, 8.

1.2. Дата створення – 31 серпня 1994р.

1.3. Підпорядкованість. Підпорядковується Пенсійному фонду України.

УПФ діє згідно Положень про управління Пенсійного фонду України в районах, містах, і районах у містах (див. додаток 1).

До основних обов`язків установи відносяться:

· Облік платників страхових внесків на загальнообов`язкове державне пенсійне страхування та збору на обов`язкове державне пенсійне страхування;

· Збирання та акумулювання в районі (місті) внесків на загальнообов`язкове державне пенсійне страхування та нших коштів, призначених для пенсійного забезпечення, ведення їх обліку;

· Призначення (перерахунок) пенсій, щомісячного довічного утримання суддям у відставці та підготовка документів для їх виплати;

· Забезпечення своєчасного і в повному обсяз фінансування та виплати пенсій, допомоги на поховання та інших виплат, як згідно із законодавством здійснюються за рахунок коштів Фонду та інших джерел, визначених законодавством;

· Ефективне та цільове використання коштів Фонду, нших коштів, призначених для виплати пенсій та щомісячного довічного грошового утримання суддям у відставці, удосконалення методів фінансового планування, звітності та системи контролю за витрачанням коштів, призначених для пенсійного забезпечення;

· Забезпечення функціонування в районі (місті) системи персоніфікованого обліку відомостей у системі загальнообов`язкового державного пенсійного страхування.

1.4. Види діяльності:

- управління районів;

- державне пенсійне забезпечення.

1.5. Організаційна структура УПФ в Корецькому районі складається з ряду структурних підрозділів:

1. Керівництво (3 штатних посади);

2. Відділ обліку надходження платежів (3 штатних посади);

3. Відділ пенсійного забезпечення (8 штатних посад);

4. Відділ виконання бюджету, бухгалтерського обліку та контролю за використанням коштів (3 штатних посади);

5. Відділ персоніфікованого обліку, інформаційних систем та мереж (4 штатних посади);

6. Головний спеціаліст з кадрів;

7. Головний спеціаліст-юрисконсульт;

8. Провідний спеціаліст з діловодства;

9. Водій.

1.6. Джерело фінансування. Утримується установа за рахунок коштів місцевого бюджету. Кошти з бюджету на утримання установи та проведення різних заходів виділяються на підставі затвердженого кошторису.

2. Підготовка та подання основних звітних форм на прикладі УПФ в Корецькому районі

Бюджетні установи та організації — це установи та організації невиробничої сфери, які для здійснення своєї діяльності одержують кошти з Державного бюджету. У процес функціонування бюджетних установ та організацій виникає потік різнобічно нформації про їх діяльність, включаючи ті чи інші види обліку. Перехід України до ринкових умов господарювання вимагає такої організації обліку, що забезпечувала б учасників ринку необхідною бухгалтерською інформацією, дозволяла власнику мати достовірні дані про власне майнове і фінансове становище, результати діяльності відповідно до міжнародних стандартів. Одночасно з внутрішньою потребою та вимогами управління створюється великий пласт зовнішньої статистичної, податкової, організаційної звітності, важливе місце в якій посідає бухгалтерська звітність. Користувачами бюджетної звітност працівники, дійсні та потенційні інвестори, кредитори, постачальники, уряд та урядові організації, громадськість та інші зацікавлені особи [12]. Працівники або їх представники зацікавлені в інформації про стабільність та рентабельність своїх організацій, своєчасну виплату заробітної плати, надання соціально допомоги. Кредиторам необхідна інформація, яка дозволяє визначити, чи будуть своєчасно повернуті позички та виплачені відсотки, які повинні бути нарахован ними за користування кредитами. Постачальники зацікавлені в інформації щодо безперервності роботи установи, особливо платоспроможності, для оплати своїх товарів і послуг. Клієнти потребують інформації про терміни існування організацій, особливо тоді, коли вони планують довгострокове співробітництво або залежні від даної організації. Уряд та урядов установи прагнуть дізнатися про розподіл ресурсів. Дана інформація потрібна їм для регулювання діяльності установи та інших статистичних даних. Громадськість хотіла б мати інформацію з бухгалтерської звітності, яка висвітлює напрями розвитку та останні досягнення в сфері діяльності організації, установи і т. ін. [15]. У даному розділі буде детально описано проаналізовано всі форми звітності, які готує й подає УПФ в Корецькому районі.

2.1 Класифікація звітності. Основні вимоги до заповнення звітних форм

2.1.1 Характеристика бухгалтерської, податкової, статистичної звітності

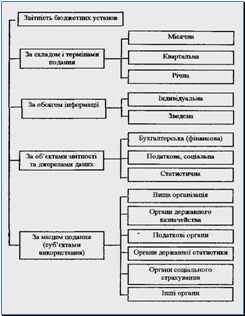

Звітність бюджетних установ досить різноманітна глибоко деталізована. Це мас своє об'єктивне пояснення, адже на її підставі контролюється виконання бюджетів за видатками, перевіряється доцільність витрачання бюджетних коштів відповідно до кошторисних передбачень, аналізується повнота доцільність використання майна, своєчасність і повнота платежів, стан розрахунків і т. ін. Цим можна пояснити і те, що звітність бюджетних установ суворо регламентована як за змістом, так і за термінами подання [9].

Рис 2.1. Класифікація звітності бюджетних установ

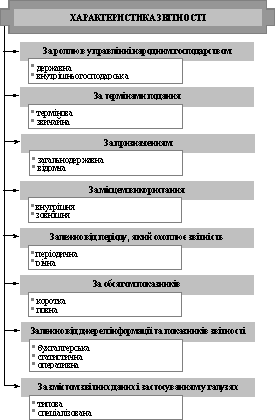

За іншими джерелами наведена наступна класифікація звітності бюджетних установ [15], представлена на рис. 2.2.

Рис. 2.2. Характеристика звітності

Також, оскільки бухгалтерська звітність налічує значну кількість форм, кожна з яких виконує певні функції, вона для спрощення сприйняття може бути класифікована за такими основними ознаками [10]:

· нформаційний обсяг;

· мета складання;

· функції, що їх викону установа;

· метод та джерело фінансування;

· періодичність складання.

За інформаційним обсягом бухгалтерська звітність бюджетних установ поділяється на часткову — звітність, що відбиває відповідні напрями бухгалтерського обліку (звіт про рух основних засобів, звіт про рух матеріальних цінностей і т. п.), та загальну — ту, що характеризує вс господарські процеси в цілому (баланс виконання кошторису видатків, єдиний кошторис доходів і видатків).

По відношенню до мети складання звітність поділяється на внутрішню зовнішню. Зовнішня звітність призначена для зовнішніх споживачів інформац має виключно регламентований характер. Типові форми зовнішньої бухгалтерсько звітності бюджетних установ та інструкції про порядок їх заповнення розробляються і затверджуються Міністерством фінансів, Головним управлінням Державного казначейства України, Міністерством статистики України. Міністерства відомства за погодженням із зазначеними органами можуть встановлювати додаткові спеціалізовані форми бухгалтерської звітності не пізніш як за 45 днів до початку звітного періоду. Внутрішня звітність використовується для потреб установи і має вільну форму [10].

За функціональними ознаками установи бухгалтерська звітність може бути проста, тобто така, що характеризує один напрям діяльності установи (для вищих навчальних закладів — підготовка спеціалістів чи характеристика діяльност науково-дослідного інституту при зазначеному вищому навчальному закладі; для медичного об’єднання — характеристика діяльності поліклініки, лікарні, науково-дослідного підрозділу і т. ін.) чи діяльність однієї установи (в раз централізації обліку), та комплексна, яка, у свою чергу, містить зведену інформацію по всіх сферах діяльності і всіх установах. Як правило зовнішня звітність бюджетних установ є комплексною, оскільки відбиває склад майна та джерела його формування, включаючи майно філій та інших відособлених підрозділів, виділених на окремий баланс. За централізацією обліку зовнішня бухгалтерська звітність, яку складає централізована бухгалтерія, що обслуговує установи, містить також загальні результати господарської діяльності, склад майна цих установ та джерела його формування.

За методом та джерелом фінансування виокремлюють: звітність, що складають бюджетні установи, які фінансують за рахунок коштів державного бюджету через органи Державного казначейства; звітність, що складається установами, як отримують кошти на свою діяльність із місцевих бюджетів, а отже фінансуються за відомчою структурою; загальну звітність. У відповідності до зазначеного класифікаційного групування здійснюється шифрування звітних форм бюджетних установ. Так, першій підгрупі звітності належить шифр ММБ, що означає "місячна звітність за місцевим бюджетом", другій підгрупі — МДБ — "місячна звітність за державним бюджетом" та третій — ММДЖБ — "місячна звітність за місцевим /державним бюджетом" або взагалі шифр відсутній.

І нарешті, в залежності від періоду, який охоплює звітність, вона поділяється на річну і внутрішньорічну (місячна, квартальна). Зауважимо, що звітним роком для всіх підприємств, установ вважається період з 1 січня по 31 грудня включно. Першим звітним роком для установ, що створюються, вважається період з дати набуття прав юридичної особи по 31 грудня включно, а для тих, що набули цього права після 1 жовтня, — по 31 грудня наступного року включно (крім створених шляхом їх реорганізації, на базі підрозділів установ, а також на баз ліквідованих установ) [10].

На нашу думку, достовірнішою і точнішою є остання класифікація, , оскільки вона компактно, доцільно і точно відображає диференціацію звітност бюджетної установи за всіма важливими ознаками.

Бухгалтерська звітність бюджетних установ складається на підставі даних облікових регістрів про господарські операції з виконання кошторису доходів і видатків установи за звітний період або про стан її коштів та розрахунків на звітну дату.

Бухгалтерська звітність бюджетних установ являє собою систему узагальнених і взаємозв’язаних показників, що характеризують результати роботи та особливості діяльності зазначених установ за певний період.

Процес складання бухгалтерської звітності, як і процес бухгалтерського обліку в цілому, базується на комплексі певних принципів. Першим і головним принципом бухгалтерської звітності є достовірність відображених показників.

Це можливо за умов:

- дотримання упродовж звітного року єдиної методики відображення окремих господарських операцій та оцінки майна;

- повноти відображення в обліку всіх господарських операцій за відповідний період;

- своєчасності і повноти проведення та правильності відображення результатів місячної, квартальної, піврічної чи річної інвентаризації відповідно;

- правильності віднесення доходів і видатків щодо звітного періоду (відповідність).

До інших принципів бухгалтерської звітності бюджетних установ відноситься: обов’язкове та своєчасне її надання до відповідних організацій, дність форм і методики складання звітності для всіх бюджетних установ: простота, доступність, ясність, раціональність, доречність, зіставність [1].

Також установи та організації, що утримуються за рахунок бюджетних асигнувань, є платниками окремих податків і зборів, передбачених Законом України "Про систему оподаткування", а тому вони повинні складати і подавати відповідним органам податкову та соціальну звітність.

Податкова звітність подається до податкових органів за місцем знаходження бюджетної установи та її реєстрації як платника податку. Соціальна звітність, подається до місцевих органів відповідних фондів, де кожна бюджетна установа повинна бути зареєстрована як платник відповідних зборів.

Бюджетні установи, як і підприємства та організації інших галузей народного господарства та видів (сфер) діяльності, подають установлену нормативними документами статистичну звітність органам державної статистики та вищим установам відповідного підпорядкування. Склад і зміст цієї статистично звітності частково визначається специфікою діяльності окремих установ, але більшість форм статистичної звітності є загальнодержавними, обов'язковими дія подання всіма підприємствами, установами та організаціями [13].

2.1.2 Основні вимоги до заповнення звітних форм

Потрібно зазначити, що порядок складання звітності бюджетними установами розроблено відповідно до вимог: Бюджетного кодексу України, Закону України "Про Державний бюджет України"; постанови Кабінету Міністрів України "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ" від 28.02.02 № 228, зі змінами та доповненнями; наказу Міністерства фінансів України від 27.12.01 № 604 "Про бюджетну класифікацію та її запровадження", зі змінами та доповненнями; наказу Міністерства фінансів України "Про затвердження документів, що застосовуються в процесі виконання бюджету" від 28.01.02 № 57, зі змінами та доповненнями; Планів рахунків бухгалтерського обліку: бюджетних установ виконання державного та місцевих бюджетів, Інструкції по застосуванню Планів рахунків бухгалтерського обліку: бюджетних установ і виконання державного та місцевих бюджетів, затверджених наказами Державного казначейства України, з змінами і доповненнями. Державним казначейством України затверджено форми окремих звітів бюджетних установ та Інструкцію з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу. Діяльність Державного казначейства України регламентується Указом Президента України від 27.04.1995 р. 335/95 "Про Державне казначейство України", постановою Кабінету Міністрів України від 31.07.95 № 590 і Положенням про Державне казначейство [15].

Річні звіти складаються за звітний рік, яким вважається період з 1 січня до 31 грудня включно. Для новоутворених установ звітним періодом є строк з дня утворення установи до 31 грудня включно, а для установ, що утворені після 1 жовтня, — з дня утворення установи до 31 грудня наступного року включно.

У формах бухгалтерських звітів наводяться всі передбачені показники. У разі незаповнення тієї чи іншо статті (рядка, графи) через відсутність активів, пасивів, операцій ця стаття (рядок, графа) прокреслюється або заповнюється нулями.

Форми звітності заповнюються в гривнях, чорнилом, пастою кулькових ручок, на друкарських машинках, принтерах, за допомогою засобів автоматизації та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання звітності та запобігли б внесенню несанкціонованих і непомітних виправлень.

Заголовна частина форм заповнюється в такій послідовності:

· реквізит ДКУД (Державний класифікатор управлінських документів);

· реквізит "Установа" відображає повну назву установи (відповідно до установчих документів), зареєстровану в установленому порядку, та її ідентифікаційний код за єдиним державним реєстром підприємств й організацій України (ЄДРПОУ);

· реквізит "Територія" відображає назву території, де розташовано установу, відповідно до системи позначень адміністративно-територіальних одиниць (КОАТУУ);

· реквізит "Галузь (вид діяльності)" відображає вид діяльності установи відповідно до Загального класифікатора галузей народного господарства (ЗКГНГ);

· реквізит "Орган державного управління" відображає назву органу, у віданні якого перебува установа (якщо він є) та якому подається бухгалтерський звіт (СПОДУ);

· реквізит "Контрольна сума" установами не заповнюється;

· реквізит "Адреса організації" відображає повну поштову адресу установи;

· реквізит "Кількість установ" відображає кількість юридичних осіб, що включені органом управління до зведеного балансу;

· код та назва відомчої класифікації видатків;

· код та назва програмної класифікації видатків [6].

Активи, пасиви та операції в ноземних валютах включаються в річний бухгалтерський звіт у сумах, що визначаються шляхом перерахунку іноземної валюти в грошову одиницю, що діє на території України, — гривню. Порядок відображення в бухгалтерському обліку операцій затверджено наказом Державного казначейства України "Про затвердження Порядку відображення в обліку операцій в іноземній валюті" від 24.07.01 № 126.

Дані статей балансу на кінець звітного року повинні бути обґрунтовані результатами ретельно проведеної перед складанням річного бухгалтерського звіту інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, резервів, документів і розрахунків, порядок якої регламентовано Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів документів, розрахунків та інших статей балансу, затвердженої наказом Головного управління Державного казначейства України від 30.10.98 № 90.

До подання річного бухгалтерського звіту на підставі затверджених керівником установи пропозицій постійно діючих нвентаризаційних комісій щодо врегулювання розбіжностей фактичної наявност цінностей інвентаризації відповідні записи мають бути внесені до регістрів рахунків бухгалтерського обліку. Суми статей балансу по коштах на рахунках у банках, банківських позичках, дані про рух фінансування з бюджету та позабюджетних фондів повинні відповідати відомостям, вказаним у виписках банків. Відображення в балансі сум за розрахунками з фінансовими і податковими органами, які взаємно не погоджені, не допускається.

Бухгалтерські звіти і баланси підписують керівник і головний бухгалтер установи. Без таких підписів звіти вважаються недійсними. У централізованих бухгалтеріях звіти та баланси підписують керівник цього органу управління установи, при якому вона утворена, головний бухгалтер [13].

Річний бухгалтерський звіт установи до подання його у визначені органи розглядається і затверджується у порядку, встановленому законодавством та установчими документами установ.

Річні бухгалтерські звіти подаються:

· вищій установі;

· органу Державного казначейства — при отриманні асигнувань з Державного бюджету;

· фінансовому органу;

· Рахунковій палаті;

· органу державної статистики — при окремих вказівках.

Інформаційність річного звіту повинна бути доповнена пояснювальною запискою, яка є обов’язковим додатком до річного звіту. Її обсяг та зміст не регламентовані, хоча навряд чи доцільно перевантажувати записку переліченням показників, які безпосередньо читаються по формах звітності. Разом з тим у пояснювальній записці наводяться пояснення основних факторів, що вплинули на господарські та фінансові результати роботи установи, висвітлюється фінансовий і майновий стан установи [15].

У пояснювальній записці слід висвітлювати такі питання:

— короткий опис діяльност бюджетної установи;

— рух грошових коштів за звітний рік за операціями, проведеними у грошовій та негрошовій формах, наводиться за встановленою формою;

— основні фактори, що вплинули на виконання кошторису, дан про заборгованість за заробітною платою та іншими соціальними виплатами;

— зміни у фінансовому стан бюджетної установи за звітний рік;

— результати проведення щорічної інвентаризації активів і зобов’язань (відповідно до вимог постанови Кабінету Міністрів України "Про затвердження Порядку подання фінансово звітності" від 28.02.00 № 419);

— стан дебіторської та кредиторської заборгованості установи на кінець звітного року, причини проведення попередньої оплати та отримання товарів, робіт, послуг без здійснення платежів за них;

— суми списаної протягом звітного року дебіторської заборгованості, строк позовної давності якої минув, відповідно до наказу Головного управління Державного казначейства України "Про затвердження Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу" від 30.10.98 № 90, зареєстрованого в Міністерстві юстиції України 16.11.98 за № 728/3168, за встановленою формою по загальних та спеціальних фондах. У разі невиконання вимог зазначеного наказу причини невиконання наводяться у пояснювальній записці окремо;

— заборгованість з виплат допомоги компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи наводиться у рядку 010;

— реструктуризована заборгованість бюджетної установи та підстави для неї;

— у разі сплати до бюджету штрафів, накладених на бюджетну установу контрольними органами, — сума виплати, підстава, винні особи;

— анульовані та відновлен протоколи взаємозаліків і відмінені та відновлені векселі минулих періодів (головними розпорядниками у зведених фінансових звітах така інформація подається у вигляді таблиць довільної форми, де зазначаються дата і номер протоколу (векселя), загальна сума, підприємство-учасник, на рахунок яко заборгованості переведено);

— сума коштів спеціального фонду, що була спрямована на погашення заборгованості із соціальних виплат загального фонду або на інші потреби;

— надходження гуманітарно допомоги та її використання;

— надходження благодійних внесків, грантів, дарунків та інвестицій у національній та іноземній валютах, підстави та мета їх отримання, номер розпорядчого документа, назва юридично особи та строк погашення;

— розшифровка поточних рахунків, що перебувають в установах банків, підстави для наявності цих рахунків із зазначенням залишків на цих рахунках та виду коштів (для бюджетних установ, що згідно з чинним законодавством України переведені на казначейське обслуговування кошторисів);

— інформація про стан депозитних операцій установ, де необхідно відобразити депозитні операції, що проводить бюджетна установа (залишки на рахунках), із зазначенням нормативно-правового акту, на підставі якого проводяться ці операції;

— інформація про виконання статті Закону України "Про Державний бюджет України на 200_ рік";

— інформація про скорочення нормативів на утримання установи;

— розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, як не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10].

Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими бюджетними асигнуваннями фактичним надходженням коштів, між даними різних форм звітності, а також між показниками звітності на кінець звітного року і на початок наступного року (якщо такі розбіжності мали місце).

Операції з надходження використання спеціального фонду за звітний рік, проведені в натуральній форм або в іноземній валюті, відображаються за окремими формами річної фінансово звітності, складеними за певним видом надходжень. Такі форми подаються до органів Державного казначейства України для врахування даних у зведених звітах за територією і візуються органами Державного казначейства України, але відповідальність за законність та правильність відображення у звітах зазначених операцій несуть розпорядники бюджетних коштів [4].

2.1.3 Способи виправлення помилок

У бухгалтерських звітах і балансах не повинно бути жодних підчисток і помарок. Виправлення помилок у звітах здійснюється з дотриманням вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 р № 88.

При виявленн перевіряючою установою або іншими органами у звітах як поточного, так минулого року (після їх затвердження), перекручень звітних даних, приписок тощо виправлення здійснюються у звітах за той звітний період, в якому вони були виявлені, причому вносяться виправлення до даних за звітний період (квартал, з початку року). Якщо не встановлено періоду, під час якого були перекручен звітні дані, то виправлення також виконуються у звітах за той період, в якому було виявлено приписки та інші перекручення.

Виправлення помилок (перекручень), які допущені у поточному році та виявлені у цьому ж році до затвердження і подання річного звіту за поточний рік, здійснюються у бухгалтерському обліку виключенням (сторнуванням) неправильних записів та заміною їх правильними у тому місяці, в якому вони були виявлені, але не пізніше звіту за грудень поточного року.

Виправлення помилок, які допущені в минулому році внаслідок перекручення даних про витрати виробництва та обліку витрат у бухгалтерському обліку і звітності про фінансов результати за минулий рік, не вносяться, а відображаються у поточному році як фінансовий результат минулих років, виявлений у звітному періоді, у кореспонденц з рахунками обліку, по яких допущені перекручення.

Форми річного звіту повинні бути пронумеровані, прошнуровані і зброшуровані в окрему папку, складено перелік форм, включених до річного звіту [5].

УПФ в Корецькому районі готує, складає і подає фінансову, статистичну, податкову і соціальну звітність, що буде деталізовано в наступному підрозділі.

2.2 Методика складання кошторису на прикладі УПФ в Корецькому районі

Відповідно до постанови Кабінету Міністрів України "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ" від 28.02.02. № 228: кошторис бюджетних установ (Додаток 1) є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень [7].

Бюджетне призначення — повноваження, надане головному розпоряднику бюджетних коштів Бюджетним кодексом України, Законом про Державний бюджет України або рішенням про місцевий бюджет, що має кількісні та часові обмеження та дозволяє надавати бюджетні асигнування.

Кошторис має дві складові:

- загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою основних функцій;

- спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій [2].

УПФ в Корецькому районі має лише загальний фонд кошторису, оскільки платних послуг установа не надає і фінансується лише за рахунок коштів державного бюджету.

План асигнувань із загального фонду — це помісячний розподіл асигнувань, затверджених у кошторисі для загального фонду, за скороченою формою економічно класифікації, який регламентує взяття установою зобов’язань протягом року.

Бюджетне асигнування — повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою в процесі виконання бюджету.

План асигнувань є невід’ємною частиною кошторису і затверджується разом з цим кошторисом.

УПФ в Корецькому районі є розпорядником бюджетних коштів нижчого рівня.

Розпорядник коштів бюджету нижчого рівня — розпорядник, який у своїй діяльност підпорядкований відповідному головному розпоряднику та діяльність якого координується через нього.

Для правильної та своєчасної організації роботи, пов’язаної із складанням проектів кошторисів, головні розпорядники, керуючись відповідними вказівками Міністерства фінансів України, Міністерства фінансів Автономної Республіки Крим, місцевих фінансових органів щодо складання проектів відповідних бюджетів на наступний рік:

· встановлюють для розпорядників нижчого рівня граничні обсяги видатків із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їх складання;

· розробляють повідомляють розпорядникам нижчого рівня інші показники, яких вони повинн додержуватися відповідно до законодавства і які необхідні для правильного визначення видатків у проектах кошторисів;

· забезпечують складання проектів кошторисів на бюджетні програми (функції), що виконуються безпосередньо головними розпорядниками.

Термін розгляду показників проектів кошторисів розпорядників нижчого рівня встановлюється головними розпорядниками так, щоб проекти зведених кошторисів могли бути своєчасно оформлені як бюджетні запити [2].

Проекти кошторисів складаються всіма установами на наступний бюджетний рік, якщо ц установи функціонували до початку року, на який плануються видатки. У разі, коли установи утворені не з початку року, кошториси складаються затверджуються для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

У дохідній частині проектів кошторисів зазначаються планові обсяги надходжень, які передбачається спрямувати на покриття видатків установи із загального та спеціального фондів проектів відповідних бюджетів.

У процесі складання та затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не плануються.

Обов’язковим виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарське утримання установ. Під час визначення видатків у проектах кошторисів установи повинен забезпечуватися суворий режим економії коштів і матеріальних цінностей. До кошторисів можуть включатися тільки видатки, передбачені законодавством, необхідність яких обумовлена характером діяльності установи. Видатки на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат та відсутності заборгованості.

У тижневий термін після опублікування Закону про Державний бюджет України, відповідного рішення верховної Ради Автономної Республіки Крим, місцевих рад Міністерство фінансів України, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників лімітн довідки про бюджетні асигнування [15].

Лімітна довідка про бюджетні асигнування — це документ, який містить затверджен бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначені на основі нормативів, і видається відповідно Мінфіном, Міністерством фінансів Автономної Республіки Крим, місцевим фінансовим органом, головним розпорядником. Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів складання проектів планів асигнувань.

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають проекти планів асигнувань подають ці документи головним розпорядникам для уточнення показників проектів зведених кошторисів і складання проектів зведених планів асигнувань.

Розпорядники свої витрати приводять у відповідність з бюджетними асигнуваннями та іншими показниками, що доведені лімітними довідками. Для цього чисельність працівників установи, що пропонується до затвердження за штатним розписом, повинна бути приведена у відповідність з визначеним фондом оплати праці, а інші витрати відповідно до з інших установлених асигнувань таким чином, щоб забезпечити виконання покладених на установу функцій.

Проекти кошторисів і планів асигнувань установ у разі потреби розглядаються головним розпорядником у присутності керівників цих установ. Кошториси і плани асигнувань підписуються керівником установи централізованої бухгалтерії та керівником фінансового підрозділу або головним (старшим) бухгалтером [2].

Одночасно з кошторисом затверджуються план асигнувань і штатний розпис установи, включаючи структурні підрозділи, які утримуються за рахунок власних надходжень. Зазначені документи подаються та затверджуються у двох примірниках, один з яких повертається цій установі, а другий залишається в установі, керівник якої їх затвердив.

Кошторис затверджується за загальним спеціальним фондами на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів.

Кошторис, плани асигнувань і штатні розписи установ затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати.

Зведення, складання та надання звітності про виконання державного бюджету здійснюються Державним казначейством України:

· щодо доходів — ураховуючи розпис доходів, наростаючим підсумком із зазначенням відсотків виконання за рік та додатково по загальному фонду за відповідний період;

· щодо фінансування — ураховуючи розпис фінансування, наростаючим підсумком із зазначенням відсотків виконання за рік та додатково по загальному фонду за відповідний період;

· щодо видатків — ураховуючи розпис асигнувань, наростаючим підсумком із зазначенням відсотків виконання за рік (за кожним кодом економічної класифікації) та додатково по загальному фонду за відповідний період (за кодами скороченої форми економічної класифікації).

До 10-го числа місяця, наступного за звітним, Державне казначейство України проводить з управлінням державного бюджету та бюджетної політики Мінфіну звірку розпису за загальним фондом державного бюджету за звітний період, уточненого з урахуванням внесених змін [10].

У звіті про виконання державного бюджету за спеціальним фондом відображаються планові показники, враховані при затвердженні Закону про Державний бюджет України, та уточнені планові показники з урахуванням змін, внесених до кошторисів.

Звіт про виконання розпису за спеціальним фондом державного бюджету складається за бюджетними програмами головних розпорядників у розрізі джерел надходжень (плата за послуги, що надаються бюджетними установами; інші джерела власних надходжень бюджетних установ; інші надходження спеціального фонду). При цьому у квартальній і річній звітності власні надходження бюджетних установ розшифровуються за групами та типами згідно з класифікацією доходів бюджету на підставі звітів розпорядників[7] .

2.3 Фінансова звітність УПФ в Корецькому районі

2.3.1 Методика підготовки та терміни подання основних форм фінансової звітності

УПФ в Корецькому районі готує та подає форми фінансової звітності (Додаток 2) , зазначені в таблиці 2.1.

Таблиця 2.1 Назви звітів, їх номера та орган, який затвердив

| Назва звіту | Форма, № | Періодичність | Орган, який затвердив звіт |

| Баланс | 1 | річна, 1 квітня, 1 липня, 1 жовтня | Державне казначейство України |

| Звіт про надходження та використання коштів загального фонду | 2 д | річна | — " — |

| 2 кд | 1 квітня, 1 липня, 1 жовтня | — " — | |

| Звіт про рух необоротних активів | 5 | річна | Міністерство фінансів України |

| Звіт про рух матеріалів і продуктів харчування | 6 | річна | — " — |

| Звіт про заборгованість за бюджетними коштами | 7 д | річна | — " — |

| 7 кд | 1 квітня, 1 липня, 1 жовтня | — " — | |

| Звіт про виконання плану по штатах і контингентах органів державного управління, судів і прокуратури, науково-дослідних установ | 3—1 | річна, 1 квітня, 1 липня, 1 жовтня | — " — |

Для керівництва бюджетною установою або організацією потрібно мати достовірну та вичерпну нформацію про загальний обсяг і використання коштів, джерела їх утворення, стан та розміщення цих коштів. Такі дані отримують за допомогою одного з елементів методу бухгалтерського обліку — бухгалтерського балансу (від французького balanes — терези).

Бухгалтерський баланс — це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал в синтезованому вигляді на певну дату (Р. Т. Джога).

Бухгалтерський баланс бюджетної організації — це метод групування та відображення коштів бюджетно установи за видами або розміщенням і використанням та джерелами їх утворення в грошовій оцінці на визначену дату (Є. П. Дідков) [15].

Стаття балансу — це складова активу та пасиву балансу, яка характеризує групу економічно однорідних господарських коштів або джерел їх утворення.

Статті балансу, у свою чергу, об’єднуються в економічно однорідні групи господарських коштів та джерел їх утворення — розділи балансу.

Актив балансу завжди дорівню пасиву балансу. Це пояснюється тим, що в активі та пасиві відображено одні й т самі кошти: в активі — за видами, в пасиві — за джерелами утворення. Наявність такої рівності, що є основним критерієм бухгалтерського балансу, підтверджує, що бухгалтерський баланс складено вірно.

Актив балансу бюджетно установи складається з трьох розділів: І — необоротні активи; ІІ — оборотн активи; III — витрати.

У пасиві балансу відображаються джерела утворення коштів. Основним джерелом утворення коштів бюджетної установи є бюджетне фінансування. Окрем бюджетні установи мають доходи, отримані як плата за послуги та за іншими джерелами й іншими надходженнями, котрі є джерелами цільового фінансування. Пасив балансу також складається з трьох розділів:

І — власний капітал;

ІІ — зобов’язання;

ІІІ — доходи.

У пасиві балансу показуються також фонди в необоротних активах, малоцінних та швидкозношуваних предметах, результати виконання кошторису [15]. УПФ в Корецькому районі відображає в Балансі лише загальний фонд, так як отримує кошти лише за рахунок бюджету і платних послуг не надає.

Технологія отримання балансу така.

У бухгалтерському балансі відображаються всі кошти бюджетної установи на визначену дату. По закінченні місяця в облікових регістрах підраховуються обороти та виводяться залишки на початок наступного місяця. Потім складаються оборотні відомості по рахунках аналітичного обліку; їх дані звіряються з відповідними рахунками синтетичного обліку книги "Журнал-головна". Далі у бухгалтерському балансі виконується узагальнення коштів.

Баланс за рік складається на підставі залишків книги "Журнал-головна" та здійснених річних заключних оборотів щодо списання доходів і видатків бюджетної установи за відповідний рік [9].

Форма № 2д "Звіт про надходження та використання коштів загального фонду" складається розпорядниками та одержувачами коштів державного та місцевих бюджетів на підставі даних про отримані і використані асигнування із загального фонду бюджету згідно з кошторисом та планом асигнувань. Звіти складаються за кожною програмою у розрізі кодів економічної класифікації видатків. Крім того, складаються зведені звіти за всіма кодами програмної класифікації видатків державного бюджету [15].

Заповнення окремих граф звітів форм № 2кд здійснюється за таким порядком.

У графі 4 "Затверджено кошторисом на рік" проставляється затверджена в кошторисі річна сума планового асигнування загального фонду з урахуванням внесених протягом року змін до кошторису [15].

У графі 5 "План асигнувань на звітний період" проставляється план асигнувань із загального фонду бюджету за звітний період накопичувальним підсумком з початку року.

При цьому план асигнувань відображається тільки за такими кодами економічної класифікації видатків: 1110 "Оплата праці працівників бюджетних установ", 1120 "Нарахування на заробітну плату", 1132 "Медикаменти та перев’язувальні матеріали", 1133 "Продукти харчування", 1160 "Оплата комунальних послуг та енергоносіїв", 1340 "Поточні трансферти населенню", 5000 "Інші видатки".

У графі 6 "Ліміти асигнувань звітного періоду" наводяться планові показники з урахуванням скорочення асигнувань загального фонду, якщо таке рішення буде прийняте відповідно до чинного законодавства України.

У графі 7 "Залишок на початок року" залишку не повинно бути. У виняткових випадках відображається залишок коштів на реєстраційному (поточному) рахунку на початок звітного року в розрізі кодів економічної класифікац видатків. При цьому загальна сума у рядку повинна відповідати залишку за випискою з реєстраційного (поточного) рахунку на початок року.

У графі 8 "Надійшло коштів за звітний період" відображається сума коштів загального фонду бюджету в розрізі кодів економічної класифікац видатків, яка фактично надійшла на ім’я установи, зменшена на суму залишків коштів на реєстраційних (поточних) рахунках, що були не використані та повернені до бюджету.

У графі 9 "Касові видатки" відображається сума касових видатків загального фонду бюджету в розрізі кодів економічної класифікації, тобто видатків, що проведені шляхом перерахування коштів з реєстраційних (поточних) рахунків установи, відкритих в органах Державного казначейства України (установах банків) за всіма операціями. Видатки зменшуються на суми, що надійшли на реєстраційні (поточні) рахунки на відновлення касових видатків, як були проведені у поточному році.

Якщо кошти були перераховані із загального фонду бюджету в минулому році, вони повертаються у загальний фонд відповідного бюджету (код доходів 24060300 "Інш надходження").

У графі 10 "Фактичні видатки" наводиться сума фактичних видатків, тобто дійсних витрат, що оформлені та підтверджуються відповідними документами, у тому числі видатків за несплаченими рахунками кредиторів, за нарахованою і невиплаченою заробітною платою, за стипендіями тощо, мінус суми, що надійшли на відновлення видатків, які проведені у поточному році.

Суми відновлених видатків за анульованими взаємозаліками чи вексельними розрахунками або іншими негрошовими операціями минулих років (у разі прийняття відповідного рішення) відображаються в графі 10 "Фактичні видатки" окремими формами № 2д. Дані цих форм ураховуються у зведеному звіті форм № 2д "Звіт про надходження і використання коштів загального фонду" [15].

Одержувачі бюджетних коштів (підприємства і госпрозрахункові організації, громадські та інші організації, які одержують кошти з бюджету як фінансову підтримку або на виконання загальнодержавних програм) у формі № 2д у графі 10 "Фактичн видатки" проставляють суму фактичних видатків на звітну дату, але не більшу, ніж затверджена в кошторисі на звітний рік.

У графі 11 "Залишок на кінець звітного періоду" залишку не повинно бути.

Форма № 5 "Звіт про рух необоротних активів" відображає вартість необоротних активів бюджетної установи на початок і кінець року, їх рух протягом звітного року.

Заповнення окремих граф звіту форми № 5 здійснюється за таким порядком.

У рядку 010 "Будинки та споруди" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 103 "Будинки та споруди".

У рядку 020 "з них жилі будинки" із суми коштів, які в бухгал- терському обліку бюджетної установи обліковуються за субрахунком 103 "Будинки та споруди", наводиться сума коштів жилих будинків.

У рядку 030 "Машини та обладнання" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 104 "Машини та обладнання".

У рядку 040 "Транспортні засоби" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 105 "Транспортн засоби".

У рядку 050 "Інструменти, прилади та інвентар" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 106 "Інструменти, прилади та інвентар".

У рядку 060 "Робочі і продуктивні тварини" наводиться сума коштів, як в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 107 "Робоч продуктивні тварини".

У рядку 070 "Інші основні засоби" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 109 "Інш основні засоби".

У рядку 080 "Бібліотечні фонди" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 112 "Бібліотечн фонди".

У рядку 090 "Білизна, постільні речі, одяг та взуття" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 114 "Білизна, постільні речі, одяг та взуття".

У рядку 100 "Авторські та суміжні з ними права" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 121 "Авторські та суміжні з ними права" [15].

У рядку 110 "Інші нематеріальні активи" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 122 "Інш нематеріальні активи" [15].

У рядку 120 "Інші необоротні активи" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунками 101 "Земельн ділянки", 102 "Капітальні витрати на покращення земель", 108 "Багаторічн насадження", 111 "Музейні цінності, експонати зоопарків, виставок", 113 "Малоцінні необоротні матеріальні активи", 115 "Тимчасов нетитуль- ні споруди", 116 "Природні ресурси", 117 "Інвентарна тара", 118 "Матеріали довготривалого використання для наукових цілей", 119 "Необоротні матеріальні активи спеціального призначення".

У рядку 130 "Разом необоротних активів" проставляється сума коштів необоротних активів, які в бухгалтерському обліку бюджетної установи обліковуються на субрахунках 101, 102, 103, 104, 105, 106, 107, 108, 109, 111, 112, 113, 114, 115, 116, 117, 118, 119, 121, 122.

У рядку 140 "Надійшло — разом" наводиться сума коштів необоротних активів, які надійшли до бюджетної установи протягом звітного року.

У рядку 150 "за рахунок асигнувань загального фонду бюджету" наводиться сума необоротних активів, які надійшли за рахунок асигнувань загального фонду бюджету.

У рядку 160 "за рахунок надходжень спеціального фонду бюджету" наводиться сума необоротних активів, отриманих за рахунок надходжень спеціального фонду бюджету.

У рядку 170 "від безоплатних надходжень" наводиться сума необоротних активів, які отримані безоплатно від установи вищого рівня або підвідомчих установ.

У рядку 180 "з них за рахунок централізованого постачання" наводиться сума необоротних активів, отриманих безоплатно за рахунок централізованого постачання.

У рядку 190 "за рахунок індексації" наводиться сума коштів, відображена в бухгалтерському обліку бюджетної установи в результаті проведення щорічно ндексації необоротних активів.

У рядку 200 "за рахунок інших надходжень" наводиться сума коштів збільшення необоротних активів, яка відображена в бухгалтерському обліку бюджетної установи за рахунок інших надходжень (наприклад, у результат проведення переоцінки необоротних активів, якщо вона проводилася протягом звітного року, виявлення надлишку необоротних активів під час проведення нвентаризації).

У рядку 210 "Вибуло — разом" наводиться сума коштів необоротних активів, які були списані з бухгалтерського обліку бюджетною установою протягом звітного року.

У рядку 220 "списано недостач за рахунок установи" наводиться сума коштів необоротних активів, які списані з бухгалтерського обліку як недостача за рахунок установи [15].

У рядку 230 "списано недостач за рахунок винних осіб" наводиться сума коштів необоротних активів, що були списані з бухгалтерського обліку як недостача за рахунок винних осіб [15].

У рядку 240 "від безоплатних передач" наводиться сума коштів необоротних активів, які передані безоплатно установі вищого рівня або підвідомчим установам.

У рядку 250 "з них за рахунок централізованого постачання" наводиться сума коштів необоротних активів, які передані без- оплатно за рахунок централізованого постачання.

У рядку 260 "від ветхості, зносу" наводиться сума коштів необоротних активів, які списані з бухгалтерського обліку від ветхості, зносу.

У рядку 270 "від реалізації зайвого і непотрібного майна" наводиться сума коштів необоротних активів, списаних з бухгалтерського обліку у зв’язку з реалізацією зайвого і непотрібного майна.

Форма № 6 "Звіт про рух матеріалів і продуктів харчування" відображає рух протягом року матеріалів продуктів харчування та їх залишки на початок і кінець року.

Заповнення окремих граф звіту форми № 6 здійснюється за таким порядком.

У рядку 010 "Матеріали для навчальних, наукових та інших цілей" наводиться сума коштів матеріалів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 231 "Матеріали для навчальних, наукових та інших цілей".

Рядки 020, 030, 040 заповнюються науково-дослідними установами, які з рядка 010 виокремлюють суму коштів матеріалів, а саме: "у тому числі дорогоцінні метали, скло, реактиви".

У рядку 050 "Продукти харчування" наводиться сума коштів, які в бухгалтерському обліку бюджетно установи обліковуються за субрахунком 232 "Продукти харчування".

У рядку 060 "Медикаменти перев’язувальні засоби" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 233 "Медикаменти перев’язувальні засоби".

У рядку 070 "Господарськ матеріали і канцелярське приладдя" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 234 "Господарськ матеріали і канцелярське приладдя".

У рядку 080 "з них будівельні матеріали для поточного і капітального ремонту" з ус суми коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 234 "Господарські матеріали і канцелярське приладдя" виділяються будівельні матеріали для поточного і капітального ремонту.

У рядку 090 "Паливо, горючі і мастильні матеріали" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 235 "Паливо, горючі і мастильні матеріали" [15].

У рядку 100 "Тара" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковується за субрахунком 236 "Тара" [15].

У рядку 110 "Матеріали в дорозі" наводиться сума коштів, які в бухгалтерському обліку бюджетно установи обліковуються за субрахунком 237 "Матеріали в дорозі".

У рядку 120 "Запасн частини до машин і обладнання" наводиться сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються за субрахунком 238 "Запасн частини до машин і обладнання".

У рядку 130 "Інш матеріали" наводиться сума коштів, які в бухгалтерському обліку бюджетно установи обліковуються за субрахунком 239 "Інші матеріали".

У рядку 140 "Разом матеріалів і продуктів харчування" проставляється сума коштів, які в бухгалтерському обліку бюджетної установи обліковуються на субрахунках 231, 232, 233, 234, 235, 236, 237, 238, 239.

У рядку 150 "Надійшло разом" наводиться сума коштів матеріалів, які надійшли до бюджетно установи протягом звітного року.

У рядку 160 "від безоплатних надходжень" з усієї суми коштів, які надійшли до бюджетно установи протягом звітного року, наводиться сума коштів матеріалів, одержаних безоплатно.

У рядку 161 "від установи вищого рівня або підвідомчих установ" з усієї суми коштів матеріалів, одержаних безоплатно, наводиться сума коштів матеріалів, одержаних безоплатно від установи вищого рівня або підвідомчих установ.

У рядку 162 "інші" з усієї суми коштів матеріалів, одержаних безоплатно, наводиться сума коштів матеріалів одержаних без- оплатно від інших надходжень.

У рядку 170 "за рахунок централізованого постачання" наводиться сума коштів матеріалів, одержаних безоплатно за рахунок централізованого постачання протягом звітного року.

У рядку 180 "від проведених переоцінок" з усієї суми коштів, як надійшли до бюджетної установи протягом звітного року, наводиться сума коштів, одержаних від проведених переоцінок.

У рядку 190 "Вибуло — разом" наводиться сума коштів, списаних з бухгалтерського обліку бюджетною установою протягом звітного року матеріалів.

У рядку 200 "у тому числі передано безоплатно" наводиться вартість переданих безоплатно матеріалів установі вищого рівня або підвідомчим установам.

У рядку 210 "з них за рахунок централізованого постачання" із суми коштів переданих безоплатно матеріалів наводиться вартість переданих безоплатно матеріалів за рахунок централізованого постачання.

У рядку 220 "списано від псування і стихійного лиха" наводиться вартість списаних з бухгалтерського обліку матеріалів через псування і стихійне лихо [15].

У рядку 230 "списано недостач і крадіжок: за рахунок установи" наводиться вартість списаних з бухгалтерського обліку матеріалів як недостача за рахунок установи [15].

У рядку 240 "списано недостач і крадіжок: за рахунок винних осіб" наводиться вартість списаних з бухгалтерського обліку матеріалів як недостача за рахунок винних осіб.

Форма № 7 д "Звіт про заборгованість бюджетних установ" складається установами, що отримують кошти з державного та/або місцевих бюджетів на підставі даних бухгалтерського обліку про фактичну дебіторську та кредиторську заборгованість, яка виникла в установі при виконанні кошторису за звітний та минулі роки і яка на кінець звітного року залишилась на обліку або була списана. Звіт складається в розрізі кодів економічної та програмної класифікації видатків і містить інформацію про заборгованість бюджетних установ як за видатками, так і за нарахованими доходами.

Звіти форми № 7 д складаються окремо за коштами, отриманими із загального та спеціального фондів кошторису.

Зведені звіти складаються за всіма кодами програмної класифікації видатків державного бюджету та за всіма кодами тимчасової класифікації видатків місцевих бюджетів за загальним і спеціальним фондами бюджетів.

Заповнення окремих граф звітів форми № 7 д здійснюється за таким порядком.

У рядку 010 "Доходи" відображається загальна сума дебіторської та загальна сума кредиторсько заборгованості на звітну дату, що виникла при наданні послуг. Наприклад:

¨ дебіторська заборгованість — нарахований і неотриманий дохід за надані послуги;

¨ кредиторська заборгованість — надходження оплати за надану послугу в більшій сумі, ніж була нарахована.

Заборгованість за доходами відображається у звітності загальною сумою і не поділяється за кодами економічної класифікації видатків.

Рядок 010 заповнюється лише у звітах за спеціальним фондом (за коштами, отриманими як плата за послуги, як надаються бюджетними установами відповідно до чинного законодавства України).

У рядку 020 "Видатки всього на утримання установи" відображається сума узагальнено заборгованості установи за звітний рік, що виникла при виконанні видатково частини кошторису та/або плану використання бюджетних коштів.

Рядки з 030 "Поточні видатки" до 590 "Нерозподілені видатки" включно розшифровують рядок 020 відображають заборгованість за видатками в розрізі кодів економічно класифікації видатків.

Рядок 600 "Разом" складається із суми рядків 010 "Доходи" та 020 "Видатки — всього на утримання установи" [15].

У графі 4 "Дебіторська заборгованість — на початок року" наводиться сума дебіторсько заборгованості установи, що відповідає даним бухгалтерського обліку та даним форм № 1 "Баланс" і № 7 д "Звіт про заборгованість бюджетних установ" [15].

У графі 5 "Дебіторська заборгованість — на звітну дату" відображається сума дебіторсько заборгованості установи, що виникла при виконанні кошторису за звітний та минулі роки і перебуває на бухгалтерському обліку за станом на дату складання звіту.

У графі 6 "Дебіторська заборгованість — списана" наводиться сума дебіторської заборгованості, яка мала прострочений строк позовної давності і була списана протягом звітного року за порядком, визначеним наказом Головного управління Державного казначейства України "Про затвердження Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів документів, розрахунків та інших статей балансу" від 30.10.98 № 90, зареєстрованим у Міністерстві юстиції України 16.11.98 за № 728/3168.

У графі 7 "Кредиторська заборгованість на початок року — всього" наводиться сума кредиторсько заборгованості за станом на 01.01.03, що відповідає даним бухгалтерського обліку та даним форм № 1 "Баланс" і № 7 д "Звіт про заборгованість бюджетних установ".

Наведені в графі 7 дан повинні відповідати даним графи 6 "Кредиторська заборгованість за станом на 31.12 ____ (року) — всього" "Довідка про зобов’язання (в частин кредиторської заборгованості)" до пояснювальної записки річного фінансового звіту за рік.

У графі 8 "Кредиторська заборгованість на початок року, з неї: бюджетна" із загальної суми відображається сума кредиторської заборгованості установи, що виникла через недоотримані асигнування у минулі роки.

У графі 9 "Кредиторська заборгованість на початок року, з неї: небюджетна" із загальної суми відображається сума кредиторської заборгованості установи, що виникла у зв’язку з узяттям розпорядниками бюджетних коштів зобов’язань понад кошторисн призначення.

У графі 10 "Кредиторська заборгованість на початок року, з неї: інша" із загальної суми наводиться сума кредиторської заборгованості, що виникла до 01.01.Х і залишилася несплаченою за станом на 01.01.Х+2.

Наведені в графах 8, 9, 10 суми повинні відповідати відповідним даним на кінець звітного періоду, наведеним у Довідці про зобов’язання (в частині кредиторської заборгованості) до пояснювальної записки річного фінансового звіту за минулий рік. У раз проведення коригування сум бюджетної та небюджетної заборгованості пояснення про зміни наводяться у пояснювальній записці до річного звіту.

У графі 11 "Кредиторська заборгованість на звітну дату — всього" відображається сума кредиторсько заборгованості, що виникла при виконанні кошторису за звітний та минулі роки перебуває на бухгалтерському обліку за станом на дату складання звіту [15].

У графі 12 "Кредиторська заборгованість на звітну дату, з неї: бюджетна" із загальної суми наводиться сума кредиторської заборгованості, яка утворилася через недоотримання асигнування у минулих бюджетних періодах і звітному періоді [15].

У графі 13 "Кредиторська заборгованість на звітну дату, з неї: небюджетна" із загальної суми наводиться сума кредиторської заборгованості, яка утворилась у зв’язку з узяттям розпорядниками бюджетних коштів зобов’язань без відповідних бюджетних асигнувань або з перевищенням повноважень, встановлених Бюджетним кодексом України, Законом України про Державний бюджет України на відповідний рік та рішенням про місцевий бюджет.

У графі 14 "Кредиторська заборгованість на звітну дату, з неї: інша" із загальної суми наводиться сума кредиторської заборгованості, що виникла до 01.01.01 і залишилася несплаченою за станом на звітну дату.

У графі 15 "Кредиторська заборгованість на звітну дату — списана" наводиться сума кредиторсько заборгованості, що мала прострочений строк позовної давності і яка була списана протягом звітного року за порядком, визначеним наказом Державного казначейства України "Про затвердження Порядку списання кредиторської заборгованост бюджетних установ, строк позовної давності якої минув" від 08.05.01 № 73, зареєстрованим у Міністерстві юстиції України 29.05.01 за № 458/5649.

У графі 16 "Кредиторська заборгованість на звітну дату — прострочена" із загальної суми кредиторської заборгованості установи, що виникла при виконанні кошторису за звітний та минулі роки і перебуває на бухгалтерському обліку за станом на дату складання звіту, уточнюється сума заборгованості з простроченим терміном оплати.

У графі 17 "Кредиторська заборгованість на звітну дату — термін оплати якої не настав" із загально суми кредиторської заборгованості установи, що виникла при виконанні кошторису перебуває на бухгалтерському обліку за станом на дату складання звіту, уточнюється сума заборгованості, термін оплати якої не настав. Якщо асигнування у бюджетному періоді виділені у повному обсязі, то суми кредиторсько заборгованості у зазначеній графі не повинно бути.

До форм № 7 д та № 7 м включається заборгованість за сумами недостач і крадіжок коштів та матеріальних цінностей, збитків за псування матеріальних цінностей, віднесених на рахунок винних осіб, та за іншими сумами, що підлягають утриманню в установленому порядку. Ця заборгованість відображається за тим кодом економічної класифікації видатків, за яким вона була проведена при виконанні кошторису (придбано матеріальні цінності, отримана готівка в банку тощо). Суми такої заборгованості відображаються у графі 11.

Звіт за формою № 3-1 "Звіт про виконання плану по штатах контингентах органів державного управління, судів і прокуратури, науково-дослідних установ" заповнюється згідно зі штатним розписом та кошторисом доходів і видатків. Показник "Кількість установ на кінець року (кварталу)" у зведених звітах заповнюють тільки науково-дослідні установи [15].

Показник "Кількість штатних одиниць" заповнюється не за фізичними особами, а за числом посад і посадових ставок, включаючи вакантн посади, зайняті за сумісництвом та особами, прийнятими на тимчасову роботу. Разом з тим особи, які тимчасово замінюють основних працівників установи, до фактичного числа штатних одиниць не включаються. Сумісники та особи, як отримують неповну ставку, приймаються за відповідні частини повної одиниці, як складаються при заповненні форми № 3-1.

Показник графи 3 "На початок року" повинен відповідати показнику графи 4 "На кінець року" форми № 3-1 річного звіту за минулий рік. При наявності розбіжностей вичерпна інформація надається у пояснювальній записці до звіту. "Середньорічна кількість" по графі 5 визначається шляхом складання їх середньоспискової чисельності за всі місяц (квартали) звітного року і ділення отриманої суми на 12.

При складанні звітів форми № 3-1 слід керуватися Інструкцією з статистики чисельності працівників, зайнятих у народному господарстві України, затвердженої наказом Мінстату України від 07.07.95 № 171 [15].

2.3.2 Порядок подання фінансовї звітності

Річні фінансові звіти УПФ в Корецькому районі подаються у повному обсязі:

· установ вищого рівня;

· органу Державного казначейства України — при отриманні коштів державного бюджету;

· органу Державного казначейства України — при отриманні коштів місцевого бюджету;

· Рахунковій палаті — центральними органами виконавчої влади та іншими головними розпорядниками бюджетних коштів.

При цьому всі примірники річного фінансового звіту мають однакову юридичну силу. Форма № 5 "Звіт про рух необоротних активів" подається додатково органу державної статистики за місцезнаходженням бюджетної установи. Форми річних фінансових звітів подаються на електронних носіях у вигляді транспортних файлів звітних даних згідно з вимогами автоматизованої системи Державного казначейства України. Порядок і терміни подання фінансово звітності в органи (управління, відділення) Державного казначейства України встановлюються ними відповідно до вимог Інструкції про порядок складання річних фінансових звітів установами та організаціями, які отримують кошти державного та/або місцевих бюджетів. Терміни визначаються у межах, установлених постановою Кабінету Міністрів України "Про затвердження Порядку подання фінансово звітності" від 28.02.00 № 419 [11].

2.3.3 Підтвердження звітних показників даними річно нвентаризації

Перед складанням річного звіту організації проводять інвентаризацію матеріальних цінностей, грошових коштів, розрахунків, про що було сказано раніше, та роблять річне закриття рахунків. Порядок здійснення річних заключних оборотів щодо доходів та видатків бюджетних установ наведені в Інструкц Державного казначейства України про порядок складання річних фінансових звітів установами та організаціями, які отримують кошти державного та/або місцевих бюджетів. Необхідність обумовлена тим, що кошториси установи складаються на рік, який збігається з бюджетним роком, а в наступному році фінансування установи проводиться з бюджету нового року. При закритті рахунків фактичні витрати організації (за винятком сум нараховано заробітної плати працівникам і службовцям за другу половину грудня, як переходять на баланс наступного року), витрати по закінчених і прийнятих в експлуатацію нового будівництва і реконструкції, витрати на капітальний ремонт будівель, а також суми закритих 31 грудня невикористаних асигнувань на витрати установ, некапітальні вкладення списуються на відповідні рахунки. Ці операц оформлюються бухгалтерськими записами, при цьому всі рахунки, з яких проводиться асигнування, дебетуються, а всі рахунки, з яких здійснюється списання, кредитуються. Витрати по спеціальних коштах, закінчених і прийнятих в експлуатацію об’єктів будівництва і капітального ремонту, проведені за рахунок спеціальних коштів, списуються за рахунок доходів по спеціальних коштах. До закриття рахунків поточного обліку складається спочатку баланс на 31 грудня, в якому відображаються операції за грудень і додаткові проводки, які випливають з річної інвентаризації [11]. Бухгалтерські проводки, як складаються при закритті рахунків [15], наведено в таблиці 2.2.

Таблиця 2.2 Порядок здійснення річних заключних оборотів щодо списання доходів та видатків бюджетних установ за рік

| № з/п | Зміст операцій | Номери субрахунків | |

| За дебетом | За кредитом | ||

| 1 | Списуються отримані за поточний рік асигнування загального фонду бюджету | 701, 702, 681 | 431 |

| 2 | Списуються отримані за поточний рік доходи спеціального фонду бюджету: | ||

| 2.1 | доходи за коштами, отриманими як плата за послуги (надходження, що отримані установою згідно з кошторисом як плата за послуги, що надаються бюджетними установами згідно з функціональними повноваженнями; кошти, що отримуються бюджетними установами від господарської та/або виробничої діяльності; плата за оренду майна бюджетних установ; кошти, що отримуються бюджетними установами від реалізації майна), що за кошторисом відносяться до поточного бюджетного року | 711 | 432 |

| 2.2 | доходи за коштами, отриманими як плата за послуги, що відносяться до наступного бюджетного року і не були розмежовані у поточному році (плата за навчання, перерахована за весь навчальний рік, тощо) | 711 | 716 |

| 2.3 | доходи за коштами, отриманими як плата за послуги, що отримані в минулому бюджетному році, але які були використані в поточному році (плата за навчання, перерахована за весь навчальний рік, тощо), якщо установою застосовувався в 2004 році субрахунок 716 "Доходи за витратами майбутніх періодів" | 716 | 432 |

| 2.4 | доходи за іншими джерелами власних надходжень (надходження установи для виконання окремих доручень, а також гранти, дарунки, благодійні внески, інвестиції, що згідно з чинним законодавством отримують бюджетні установи) | 712 | 432 |

| 2.5 | доходи за іншими надходженнями спеціального фонду | 713 | 432 |

| 2.6 | доходи, спрямовані на покриття видатків загального фонду | 715 | 432 |

| 2.7 | доходи спеціального фонду установи, що отримані від установи вищого рівня або нижчого рівня за внутрішніми розрахунками | 682 | 432 |

| 2.8 | доходи від здійснення діяльності виробничих (навчальних) майстерень, підсобних господарств, за договорами з науково-дослідних робіт тощо | 721, 722, 723 | 432 |

| 3 | Списується сума податкового кредиту, накопиченого протягом поточного бюджетного року на субрахунку 741 "Інші доходи бюджетних установ" (якщо такий порядок відображення операцій застосовувався установою) | 431 | 801, 802 |

| 4 | Списуються видатки поточного року, проведені за рахунок доходів спеціального фонду бюджету: | ||

| 4.1 | видатки за коштами, отриманими як плата за послуги | 432 | 811 |

| 4.2 |

витрати (виробничих (навчальних) майстерень, підсобних (навчальних) господарств, на науково-дослідні роботи за договорами, на виготовлення експериментальних пристроїв, на заготівлю і переробку матеріалів) за закінченими та зданими роботами Витрати за незакінченими або закінченими, але не зданими роботами, заключними оборотами за рік не списуються |

432 | 821, 822, 823, 824, 825 |

| 4.3 | видатки за іншими джерелами власних надходжень | 432 | 812 |

| 4.4 | видатки за іншими надходженнями спеціального фонду | 432 | 813 |

| 5 | Списується вартість переоцінених запасів та матеріалів | 441 | 431, 432 |

| 6 | Списуються нараховані курсові різниці: | 442 | 431, 432 |

| 6.1 | додатний результат | 431, 432 | 442 |

| 6.2 | від’ємний результат | ||

2.3.4 Узгодження показників основних форм фінансової звітності між собою

Узгодженість показників річної фінансової звітності наведена в таблиці 2.3 [14].

Таблиця 2.3 Звірка показників форм річного фінансового звіту

| № з/п | Показники, що зіставляються | № з/п | Порівняльні показники |

| Форма №1 "Баланс" | |||

| 1 | Рядок 111, графи 3 і 4 | 1 | Форма №1, рядок 112 мінус рядок 111, графи 3 і 4 |

| 2 | Рядок 120, графи 3 і 4 | 2 | Форма №1, рядок 122 мінус рядок 121, графи 3 і 4 |

| 3 | Рядок 130, графи 3 і 4 | 3 | Форма №1, рядок 132 мінус рядок 131, графи 3 і 4 |

| 4 | Сума рядків 110, 120, 130, графи Зі4 | 4 | Форма №1, рядок 300, графи 3 і 4 |

| 5 | Сума рядків 112, 122, 132, графи Зі4 | 5 | Форма №5, рядок 130, графи 3 і 4 |

| 6 | Рядок 140, графи 3 і 4 | 6 | Форма №6, рядок 140, графи 3 і 4 |

| 7 | Рядок 170, графи 3 і 4 | 7 | Форма №1, сума рядків 173 і 176, графи 3 і 4 |

| 8 | Рядок 170, графа 3 | 8 | Форма №7д, рядок 610, графа |

| 9 | Рядок 170, графа 4 | 9 | Форма №7д, рядок 610, графа 5 |

| 10 | Рядок 320, графи 3 і 4 | 10 | Форма №9, рядок 110, графи 3 і 4 |

| 11 | Рядок 330, графи 3 і 4 | 11 | Форма №9, рядок 220, графи 3 і 4 |

| 12 | Рядок 510 довідки до форми №1, графа 3 | 12 | Форма №2д, рядок 7, графа |

| 13 | Рядок 540 довідки до форми №1, графа 6 | 13 | Форма №2д, рядок 010, графа 8 |

| 14 | Довідка до форми №1, рядок 541, графа 6 | 14 | Форма №2д, рядок 010, графа 7 |

| Форма №2д "Звіт про виконання загального фонду кошторису установи" | |||

| 1 | Форма №2д, рядок 010, графа 8 | 1 | Форма №1, рядок 211, графа 3, плюс форма №2д, рядок 010, графа мінус форма №1, рядок 211, графа 4 |

| Форма № 5 "Звіт про рух необоротних активів" | |||

| 1 | Рядок 130, графа 4 | 1 | Форма №5, рядок 130, графа 3 плюс рядок 140, графа 3 мінус рядок 190, графа 3 |

| 2 | Рядок 140, графи 3 і 4 | 2 | Форма №5, рядок 150 плюс рядок 160 плюс рядок 170 |

| 3 | Рядок 190, рядок 3 | 3 | Форма №5, рядок 210 плюс рядок 220 плюс рядок 230 плюс рядок 240 |

| Форма № 6 "Звіт про рух матеріалів і продуктів харчування" | |||

| 1 | Рядок 140, графа 4 | 1 | Форма №6, рядок 140, графа 3 плюс рядок 150, графа 3 мінус рядок 170, графа 3 |

| Форма №8д "Звіт про фінансові зобов`язання бюджетних установ" | |||

| 1 | Форма №8д, графа 9 рядок 1000 | 1 | Форма №2д, графа 8 рядок 1000 |

| Форма № 9 "Звіт про результати фінансової діяльності" | |||

| 1 | Рядок 110, графа 4 | 1 | Форма №9, рядки 010+040-070+рядок ПО, графа 3 |

| 2 | Рядок 220, графа 4 | 2 | Форма №9, рядки 120+130+140+150+160+170-180-190-200+210+рядок 220, графа 3 |

2.4 Податкова і соціальна звітністьУПФ в Корецькому районі

За нормальних умов існування бюджетні установи та організації провадять свою діяльність виключно за рахунок бюджетних коштів і не отримують доходів у будь-якій формі, а отже, не платять податків. Однак в сучасних умовах багато бюджетних організацій мають позабюджетні надходження, можуть займатися комерційною діяльністю, а відтак і сплачувати податки. Але оподаткування бюджетних установ і організацій має свої особливості [9].

У загальному вигляді платежі бюджетних установ за податками та обов'язковими зборами включають:

а) за рахунок коштів бюджетної установи: податки на прибуток, на додану вартість, на землю, з власників транспортних засобів, а також виручку від реалізації будівель і споруд;

б) за рахунок відрахувань з фізичних осіб: прибутковий податок, різниця між сумою відшкодування матеріальних витрат обліковою вартістю виявлених недостач, втрат (псування) матеріальних цінностей та іноземної валюти.

Відповідно до пп. 7.11.2 Закону України "Про оподаткування прибутку підприємств" (зі змінами і доповненнями) від оподаткування звільняються доходи неприбуткових організацій, створених органами державної влади України, органами місцевого самоврядування, що утримуються за рахунок відповідних бюджетів у вигляді:

- коштів або майна, що надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних по жертвувань;

- коштів або майна, що надходять таким неприбутковим організаціям як компенсація вартості отриманих державних послуг.

Доходи, отримані цими організаціями від надання державних послуг, зараховуються до складу кошторисів (на спеціальних рахунок) відповідно до пп. 7.11.13 використовуються виключно на фінансування видатків такого кошторису (включаючи фінансування виробничої діяльності згідно з статутами) [3].

Ст. 8 Закону України "Про пенсійне забезпечення" визначено, що пенсійні фонди є самостійною фінансово-банківською системою, що здійснюють управління фінансами пенсійного забезпечення і створені з метою акумулювання коштів на сплату пенсій після завершення трудової діяльності.

Законом України "Про оподаткування прибутку підприємств" (абзац "в" п/п 7.11.1 п. 7.11 ст. 7) визначено, що до неприбуткових установ належать пенсійні фонди, утворені у порядку, визначеному законом. Згідно з п/п 7.11.4 п. 7.11 ст. 7 цього Закону від оподаткування звільняються доходи неприбуткових установ, отримані у вигляді коштів, що надходять до кредитних спілок як внески на додаткове пенсійне забезпечення або внески на інші потреби, передбачен законодавством, пасивні доходи, отримані з джерел, визначених законодавством про пенсійні фонди [3].

УПФ в Корецькому районі є платником окремих податків і зборів, передбачених Законом України "Про систему оподаткування" від 25.06.1991 р. № 1251-ХП (з змінами і доповненнями), а тому він повинен складати і подавати відповідним органам податкову та соціальну звітність. Перелік форм звітності й терміни її подання наведено у табл. 2.4 [8].

Перелічена податкова звітність (Додаток 3) (пп. 1—3 табл. 2.4) подається до податкових органів за місцем знаходження бюджетно установи та її реєстрації як платника податку. Соціальна звітність (Додаток 4), наведена у пп. 4—7 табл. 2.4, подається до місцевих органів відповідних фондів, де кожна бюджетна установа повинна бути зареєстрована як платник відповідних зборів [8].

Таблиця 2.4 Склад податкової та соціальної звітності УПФ в Корецькому районі

| Форма звітності | Періодичність подання | Термін подання |

| Звіт про використання коштів неприбуткових організацій і установ | Щоквартально | Не пізніше 25 числа місяця, наступного за звітним кварталом |

| Розрахунок суми податку з власників транспортних засобів та інших самохідних машин і механізмів | Щорічно | До 1 березня наступного за звітним року, а з придбаних протягом року засобів — в 10-ден-ний термін після їх реєстрації у відповідних органах |

| Довідка про суми виплачених доходів та утриманих з них податків фізичних осіб (ф. № 8-ДР) | Щоквартально | До 1 5 числа місяця, наступного за звітним кварталом |

| Звіт про нарахування збору на обов'язкове державне пенсійне страхування й інших надходжень та витрачання коштів Пенсійного фонду (ф. № 4-ПФ) | Щоквартально | До 10 числа місяця, наступного за звітним квартал ом; до 15 січня — за підсумками минулого року |

| Розрахункова відомість про кошти фонду соціального страхування (ф. 4-ФСС) | Щоквартально | До 12 числа місяця, наступної" за звітним кварталом |