Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Анализ финансовых результатов торгово-производственной деятельности ресторана "Иль Патио"

Отчет по практике: Анализ финансовых результатов торгово-производственной деятельности ресторана "Иль Патио"

СОДЕРЖАНИЕ

1. Экономико-организационная характеристика ресторана «Иль Патио» ИООО «БелРосИнтер»

2. Экономическая практика

2.1 Анализ товарооборота и запасов сырья и товаров

2.2 Анализ показателей по труду и заработной плате

2.3 Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио»

2.4. Анализ финансового состояния ресторана «Иль Патио»

2.5Оценка перспектив дальнейшего развития ресторана «Иль Патио»

2.6 Прогнозирование основных показателей хозяйственной деятельности

Список использованных источников

Приложения

1. ЭКОНОМИКО-ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА РЕСТОРАНА «ИЛЬ ПАТИО» ООО «БЕЛРОСИНТЕР»

ИООО «БелРосИнтер» с 1994 года работает в сфере общественного питания Республики Беларусь и в настоящее время является владельцем пяти ресторанов, расположенных в центре города: гриль-бара «Печки-Лавочки» и ресторана «Иль Патио» (пр. Независимости, 22), ресторанного комплекса и кофейни, расположенных по адресу ул. Немига, 36, а также ресторана «Планета Суши» (пр. Независимости, 18).

За время работы рестораны ИООО «БелРосИнтер» зарекомендовали себя как предприятия отличного сервиса и качественного питания. На многих конкурсах, проходящих в г. Минске, работники ИООО «БелРосИнтер» занимали призовые места. Рестораны ИООО «БелРосИнтер» становились лучшими в номинациях «Ресторан года». ИООО «БелРосИнтер» активно участвует в организации обслуживания семинаров руководящих работников республиканских и местных органов власти. На проходящих в г. Минске матчах Мировой группы Кубка Дэвиса ИООО «БелРосИнтер» организовывало питание VIP-гостей. Предприятие активно участвует в оказании спонсорской помощи. За время своей работы рестораны стали любимым местом для проведения досуга и ведения переговоров не только жителей г. Минска, но и многих иностранных граждан, известных артистов и музыкантов, и всегда получали только хорошие отзывы, благодарности.

Основными конкурентами ИООО «БелРосИнтер» являются: ООО «Тифани» (Гурман, Макси Бис, Театро, Планета Пиццы, У Ратуши), ИП «Кравира» (Zio Pepe, Салодки Фальварак, Раковский Бровар), «Поль и К» (Агат, Территория, Эль Помидоро, Семь комнат), ИП «Рестораны McDonalds», ОАО «Профитмаркетсистемс» (Безе, Салон, Кубик, Пан Хмелю, Малибу, Фрески, Бригантина, Ренессанс).

Ресторан «Иль Патио» хорошо известен минчанам и гостям столицы, подлинным ценителям приветливого обслуживания и непередаваемой атмосферы уюта и доброжелательности созданной в его стенах радушным персоналом. Особенности обслуживания: еда на вынос, зал для некурящих, летние столики.

Меню ресторана включает в себя блюда итальянской кухни. Особенности меню: карта вин, кофейная карта, пицца, разливное пиво, свежая выпечка, чайная карта.

Адрес: г. Минск, пр. Независимости, 22.

Время работы ресторана: с 12.00 до 24.00 без перерыва на обед, ежедневно. Обеденное время: с 12.00 до 16.00.

К оплате принимаются карточки Maestro, Master Card, VISA, Visa Electron.

Организационные возможности - банкетное обслуживание.

Общее количество посадочных мест - 140, количество залов - 4.

Ресторан «Иль Патио» имеет первую наценочную категорию.

Средняя стоимость счета: 10 - 20 у.е.

Одним из недостатков является отсутствие парковки.

Учредительные документы: Устав, Свидетельство о государственной регистрации, лицензия.

Организационная структура ресторана «Иль Патио» представлена в приложении А.

Во главе ресторана «Иль Патио» стоит директор, который управляет работой ресторана:

1) контролирует процесс обслуживания посетителей;

2) управляет работой сотрудников (в том числе своих заместителей), устанавливает приоритеты в работе и осуществляет действия, способствующие поддержанию основного принципа: ориентация на интересы посетителя;

3) выявляет и исправляет случаи несоблюдения или несоответствия стандартов работы прежде, чем они повлияют на впечатления посетителей;

4) контролирует и поддерживает качество работы в соответствии с соблюдением технологических норм, правил заказа, получения, хранения, приготовления продуктов, полуфабрикатов и быстрой реализации готовых блюд.

Заведующий производством (шеф-повар) осуществляет руководство производственно-хозяйственной деятельностью ресторана. Направляет деятельность трудового коллектива (кухни) на обеспечение ритмичного выпуска продукции собственного производства требуемого ассортимента и качества в соответствии с производственными планами.

Так как компания «БелРосИнтер» активно развивается (открываются новые рестораны), чётко планируется кадровый резерв, с переходом на новые условия хозяйствования компания «растит» своих сотрудников. Из рядовых сотрудников выбираются кандидаты на должности директора, заместителя, шеф-повара и т.д. Создан свой учебный центр, который занимается обучением персонала.

Всё, что выполняет директор ресторана, его заместители, рядовые сотрудники существует для достижения одной цели - сделать всё возможное для того, чтобы гость, однажды посетивший ресторан, захотел вернуться снова.

Трудовые отношения в ресторане «Иль Патио» регулируются коллективным договором. В нем предусмотрена повременно-премиальная форма оплаты труда для руководителей, а для работников ресторана предусмотрена сдельно-премиальная. Оплата труда работников производится с нормами, предусмотренными трудовым законодательством и коллективным договором.

В ресторане «Иль Патио» руководство разработало мотивационную систему грейдирования: ежемесячно каждый рядовой сотрудник оценивается по определённым критериям. Данные заносятся в личный бланк развития. Если сотрудник соответствует ожиданиям компании, ему присваивается грейд, который на одну ступень выше предыдущего. Если сотрудник превышает ожидания компании, его грейд увеличивается на две ступени выше. Каждой шкале грейдов соответствует определённый уровень заработной платы: чем выше грейд - тем выше заработная плата сотрудника.

Вся торгово-хозяйственная деятельность ресторана «Иль Патио» анализируется через финансово-экономические показатели (приложение Б)

Основные финансовые показатели хозяйственной деятельности ресторана «Иль Патио» представлены в таблице 1.

|

Таблица 1. |

Основные показатели финансово-хозяйственной деятельности ресторана «Иль Патио» за 2005-2006 гг. |

| Показатели | Ед. изм. | 2005 год | 2006 год | Отклоне-ние, +/- | Темп изменения, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарооборот | |||||

| в действующих ценах | млн. руб. | 1212 | 1513 | +301 | 124,8 |

| в сопоставимых ценах | млн. руб. | 1212 | 1427,4 | +215,4 | 117,8 |

| Розничный товарооборот | |||||

| в действующих ценах | млн. руб. | 1203 | 1500 | +297 | 124,7 |

| в сопоставимых ценах | млн. руб. | 1203 | 1415,1 | +212,1 | 117,6 |

| Количество посадочных мест | - | 140 | 140 | - | 100,0 |

| Товарооборот на 1 посадочное место | |||||

| в действующих ценах | млн. руб. | 8,66 | 10,81 | +2,15 | 124,8 |

| в сопоставимых ценах | млн. руб. | 8,66 | 10,19 | +1,53 | 117,7 |

| Оборот по продукции собственного производства |

Окончание таблицы 1.

| 1 | 2 | 3 | 4 | 5 | 6 |

| в действующих ценах | млн. руб. | 765 | 811 | +46 | 106,0 |

| в сопоставимых ценах | млн. руб. | 765 | 765,1 | +0,1 | 100,0 |

| Доля оборота продукции собственного производства | % | 63,1 | 53,6 | -9,5 | - |

| Товарооборот по покупным товарам | |||||

| в действующих ценах | млн. руб. | 447 | 702 | +255 | 157,0 |

| в сопоставимых ценах | млн. руб. | 447 | 662,3 | +215,3 | 148,2 |

| Товарооборот без НДС и сборов | млн. руб. | 1011,4 | 1262 | +250,6 | 124,8 |

| Доход от реализации | млн. руб. | 699,3 | 811,3 | +112 | 116,0 |

| Уровень доходов от реализации | % | 69,14 | 64,29 | -4,85 | - |

| Отчисления от дохода от реализации | млн. руб. | 27,3 | 24,3 | -3 | 89,0 |

| Уровень отчислений от доходов от реализации в % к товарообороту | % | 2,7 | 1,93 | -0,77 | - |

| Доход от реализации без налогов и отчислений | млн. руб. | 672 | 787 | +115 | 117,1 |

| Уровень дохода от реализации-нетто | % | 66,44 | 62,36 | -4,08 | - |

| Расходы на реализацию продукции | млн. руб. | 536 | 599 | +63 | 111,8 |

| Уровень расходов на реализацию продукции | % | 53,0 | 47,46 | -5,54 | - |

Прибыль от реализации |

млн. руб. | 136 | 188 | +52 | 138,2 |

| Рентабельность товарооборота | % | 13,44 | 14.9 | +1,46 | - |

| Сальдо доходов и расходов по внереализационным операциям | млн. руб. | -14 | -13 | +1 | 92,9 |

| Сальдо доходов и расходов по операционным операциям | млн. руб. | 18 | 12 | -6 | 66,7 |

| Прибыль отчетного периода | млн. руб. | 140 | 187 | +47 | 133,6 |

| Прибыль отчетного периода в % к товарообороту | % | 11,6 | 12,4 | +0,8 | - |

| Среднесписочная численность | чел. | 110 | 108 | -2 | 98,2 |

| Средняя выработка на 1 работника | |||||

| в действующих ценах | млн. руб. | 11,02 | 14,01 | +2,99 | 127,1 |

| в сопоставимых ценах | млн. руб. | 11,02 | 13,22 | +2,2 | 120,0 |

П р и м е ч а н и е. Источник: собственная разработка

Фактический товарооборот ресторана «Иль Патио» за 2005 год составил 1212 млн. руб., фактический товарооборот за 2006 год - 1513 млн. руб. Темп роста товарооборота в действующих ценах составил 124,8 %. В сопоставимых ценах к 2005 году товарооборот составил 1427,4 млн. руб. Темп роста в сопоставимых ценах составил 117,8 %. Это произошло за счет использования разумной ценовой политики, увеличения числа посетителей. Доля собственной продукции в товарообороте в отчетном периоде составила 53,6 %. По сравнению с прошлым годом доля реализации продукции собственного производства имеет тенденцию снижения. Она уменьшилась на 9,5 %-ых пункта. Темп роста товарооборота по покупным товарам составил 157 %.

По сравнению с прошлым годом в действующих ценах наблюдается рост розничного товарооборота на 24,7 %, в том числе по реализации собственной продукции - на 5,6 %, по покупным товарам - на 57 %, то есть наиболее быстрые темпы роста отмечены по продаже покупных товаров. Розничный товарооборот в сопоставимых ценах по покупным товарам увеличился на 48,2 %, а по собственной продукции уменьшился на 0,4 %. Это обусловило повышение доли реализации покупных товаров по сравнению с прошлым периодом на 9,6 % и соответственно снижение доли розничной реализации продукции собственного производства.

На развитие товарооборота большое влияние оказало повышение розничных цен на товары и сырье. Фактический розничный товарооборот за 2006 год в сопоставимых ценах составил 1415,1 млн. руб. Следовательно, за счет ценового фактора розничный товарооборот организации в динамике увеличился на 84,9 млн. руб. (1500 - 1415,1). Темп роста розничного товарооборота в сопоставимых ценах к прошлому периоду составил 117,6 %. Физический объем товарооборота в динамике увеличился на 212,1 млн. руб.

Доход от реализации ресторана «Иль Патио» увеличился на 112 млн. руб. или на 16 % по сравнению с 2005 г. Уровень дохода от реализации снизился на 4,85 % к обороту. В динамике на сумму дохода от реализации повлияли увеличение объема товарооборота и рост уровня реализованных торговых надбавок (в % к обороту).

Расходы на реализацию продукции ресторана «Иль Патио» увеличились на 63 млн. руб. и составили за 2006 год 599 млн. руб. Темп прироста товарооборота без НДС составил 24,8 %, а сумма расходов на производство и реализацию продукции возросла на 11,8 %, что и обусловило уменьшение их уровня на 5,54 % к обороту. Темп уменьшения расходов на производство и реализацию продукции составил 10,5 % (5,54 / 53,0 × 100). Такая ситуация свидетельствует о повышении эффективности использования текущих затрат. В результате уменьшения уровня расходов на производство и реализацию продукции сумма относительной экономии составила 69,9 млн. руб. (-5,54 × 1262 / 100).

Прибыль от реализации ресторана «Иль Патио» в отчетном периоде по сравнению с прошлым годом увеличилась на 52 млн. руб. За 2006 год была получен прибыль от реализации продукции собственного производства и покупных товаров в размере 188 млн. руб. Убыток от внереализационных операций в динамике снизился на 1 млн. руб., прибыль от операционных операций уменьшилась на 6 млн. руб. Прибыль отчетного периода возросла со 140 до 187 млн. руб., или на 33,6 %. Уровень рентабельности увеличился до 14,9 % к товарообороту. Прибыль, остающаяся в распоряжении организации, увеличилась на 32,4 % и за 2006 год составила 131,1 млн. руб. или 10,39 % к обороту.

2. ЭКОНОМИЧЕСКАЯ ПРАКТИКА

2.1. Анализ товарооборота и запасов сырья и товаров

Динамика выпуска продукции собственного производства ресторана «Иль Патио» за 2005-2006 гг. приведена в таблице 2.

|

Таблица 2. |

Оценка динамики выпуска продукции собственного производства ресторана «Иль Патио» за 2005-2006 гг., млн. руб. |

| Наименование продукции | 2005 г. | 2006 г. | Отклонение | В % к прошлому году | |||

| сумма, млн. руб. | удельный вес, % | сумма, млн. руб. | удельный вес, % | сумма, млн. руб. | удельный вес, % | ||

| 1. Обеденная | |||||||

| а) в действующих ценах | 566,1 | 74,0 | 609,9 | 75,2 | +43,8 | +1,2 | 107,7 |

| б) в сопоставимых ценах | 566,1 | 74,0 | 575,4 | 75,2 | +9,3 | +1,2 | 101,6 |

| 2. Прочая | |||||||

| а) в действующих ценах | 198,9 | 26,0 | 201,1 | 24,8 | +2,2 | -1,2 | 101,1 |

| б) в сопоставимых ценах | 198,9 | 26,0 | 189,7 | 24,8 | -9,2 | -1,2 | 95,4 |

| 3. Собственного производства | |||||||

| а) в действующих ценах | 765 | 100,0 | 811 | 100,0 | +46 | - | 106,0 |

| б) в сопоставимых ценах | 765 | 100,0 | 765,1 | 100,0 | +0,1 | - | 100,1 |

П р и м е ч а н и е. Источник: собственная разработка

По сравнению с прошлым

периодом как в действующих, так и в сопоставимых ценах наблюдается рост оборота

по обеденной продукции. Оборот по обеденной продукции растет более высокими

темпами: в действующих и сопоставимых ценах соответственно 107,7 % и 101,6 %.

В структуре оборота по продукции собственного производства ресторана «Иль Патио»

преобладает обеденная продукция, ее доля в отчетном периоде составила 75,2 %.

По сравнению с прошлым периодом она увеличилась на 1,2 %-ных пункта. Соответственно

уменьшился удельный вес прочей обеденной продукции, который за 2006 год

составил 24,8 %.

Реализация покупных товаров в действующих ценах возросла на 57 % и за 2006 год составила 702 млн. руб. По сравнению с 2005 годом наблюдается увеличение суммы реализованных торговых надбавок и наценок на 112 млн. руб., или на 16 %. Величина дохода, остающегося в распоряжении организации, в динамике возросла на 115 млн. руб., или на 17,1 %. Уровень доходности уменьшился за анализируемый период на 4,85 % к товарообороту. Уровень налогов и отчислений, взимаемых за счет дохода, уменьшился на 0,77 % к обороту и составил 1,93 %.

Равномерность развития товарооборота ресторана «Иль Патио» можно более углубленно проанализировать, используя информацию о доле каждого квартала в годовом розничном товарообороте.

Анализ равномерности развития товарооборота ресторана «Иль Патио» за 2005-2006 гг. проведем на основании данных таблицы 3.

|

Таблица 3. |

Ритмичность развития товарооборота ресторана «Иль Патио» за 2005-2006 гг. |

| Кварталы | Фактически за прошлый год | Отчетный год | Отклонение | ||

| план | фактически | от плана | от прошлого года | ||

| I | 22,2 | 22,3 | 22,4 | +0,1 | +0,2 |

| II | 23,4 | 23,4 | 22,1 | -1,3 | -1,3 |

| III | 24,5 | 24,5 | 24,7 | +0,2 | +0,2 |

| IV | 29,9 | 29,8 | 30,8 | +1,0 | +0,9 |

| Всего за год | 100 | 100 | 100 | - | - |

П р и м е ч а н и е. Источник: собственная разработка

Товарооборот ресторана «Иль Патио» за 2005-2006 гг. распределялся по кварталам неравномерно. Наиболее напряженным был четвертый квартал, наименее напряженным - первый и второй. Планом предусматривалось некоторое снижение напряженности в развитии реализации товаров, однако это задание не выполнено.

Для определения равномерности развития товарооборота целесообразно также исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству.

Ресторан «Иль Патио» план товарооборота выполнил в трех кварталах из четырех, отсюда коэффициент ритмичности равен 0,75, или ритмичным было его выполнение только на 75 %.

Для определения коэффициента равномерности воспользуемся формулами:

![]() , (1)

, (1)

![]() , (2)

, (2)

, (3)

, (3)

где ![]() - коэффициент

равномерности (или ритмичности) выполнения плана товарооборота;

- коэффициент

равномерности (или ритмичности) выполнения плана товарооборота;

![]() - коэффициент вариации (или

неравномерности) выполнения плана товарооборота;

- коэффициент вариации (или

неравномерности) выполнения плана товарооборота;

![]() - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

![]() - процент выполнения плана

товарооборота за месяц или квартал (или темп изменения в динамике);

- процент выполнения плана

товарооборота за месяц или квартал (или темп изменения в динамике);

![]() - процент выполнения плана товарооборота за год (или

темп изменения в динамике);

- процент выполнения плана товарооборота за год (или

темп изменения в динамике);

![]() - число месяцев или кварталов

изучаемого периода.

- число месяцев или кварталов

изучаемого периода.

Определим среднее квадратическое отклонение:

Коэффициент вариации (или неравномерности) выполнения плана товарооборота составит:

![]()

Коэффициент равномерности (или ритмичности) выполнения плана товарооборота ресторана «Иль Патио» составил:

![]()

Таким образом, выполнение плана товарооборота было равномерным на 96,86 %.

Благоприятное влияние на розничный товарооборот оказывает прирост количества мест предприятия питания. По данным таблицы 4 проанализируем влияние этого фактора на динамику розничного товарооборота (при этом анализ проведем исходя из розничного товарооборота в сопоставимых ценах, чтобы исключить влияние ценового фактора).

Количество посадочных мест в ресторане «Иль Патио» по сравнению с 2005 г. не изменилось, следовательно, объем розничного товарооборота вырос за счет интенсивного фактора, то есть за счет увеличения товарооборота на одно посадочное место. За счет данного фактора товарооборот увеличился на 215,4 млн. руб. (+4,308 × 50).

|

Таблица 4. |

Расчет влияния факторов, связанных с использованием материально-технической базы, на товарооборот ресторана «Иль Патио» за 2005-2006 гг. | ||||

| Показатель | Фактически за 2005 год | Фактически за 2006 год | Отклонение (+,-) | Влияние на товарооборот | |

| Товарооборот, млн. руб. | 1212 | 1427,4 | +215,4 | +215,4 | |

| Количество посадочных мест | 140 | 140 | - | - | |

| Товарооборот на одно посадочное место, млн. руб. | 8,66 | 10,19 | +1,53 | +1,53 | |

П р и м е ч а н и е. Источник: собственная разработка

На основе формулы продуктового баланса проводится оценка влияния на изменение товарооборота факторов, связанных с наличием и использованием ресурсов сырья и товаров:

3н + П = Р + 3к, (4)

где Зн - запасы сырья и товаров на начало периода;

П - поступление сырья и товаров;

Р - расход сырья и товаров;

Зк - запасы на конец периода.

Отсюда:

Р = 3н + П - Зк. (5)

Поскольку товарооборот общественного питания планируется и учитывается в продажных ценах, то товарные запасы, поступление и прочее выбытие сырья и товаров следует включать в продуктовый баланс в аналогичной оценке.

Продуктовый баланс ресторана «Иль Патио» за 2005-2006 гг. приведен в таблице 5.

|

Таблица 5. |

Продуктовый баланс ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год | 2006 год | Отклонение (+,-) | Влияние на динамику товарооборота |

| 1 | 2 | 3 | 4 | 5 |

| Запасы сырья, полуфабрикатов и покупных товаров на начало периода | 91 | 95 | +4 | +4 |

| Поступление сырья, полуфабрикатов и покупных товаров | 1203 | 1498 | +295 | +295 |

Окончание таблицы 5.

| 1 | 2 | 3 | 4 | 5 |

| Прочее выбытие сырья и покупных товаров | 2 | 1 | -1 | + 1 |

| Запасы сырья, полуфабрикатов и покупных товаров на конец периода | 80 | 79 | -1 | + 1 |

| Товарооборот | 1212 | 1513 | +301 | +301 |

П р и м е ч а н и е. Источник: собственная разработка

Увеличение товарооборота ресторана «Иль Патио» в динамике произошло за счет роста поступления сырья и товаров (+295 млн. руб.), остатков на начало периода (+4 млн. руб.), снижения запасов на конец периода (+ 1 млн. руб.) и прочего выбытия (+1 млн. руб.).

Определим средние товарные запасы:

2005 год:

(91 + 80) / 2 = 85,5 млн. руб.

2006 год:

(95 + 79) / 2 = 87 млн. руб.

Товарооборачиваемость является одним из важнейших показателей в торговле, поскольку ее ускорение является одним из способов повышения конкурентоспособности товара и организации. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации и скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса.

Время обращения товаров в днях товарооборота рассчитывается по формулам:

![]() или

или ![]() (6)

(6)

где ![]() - длительность одного

оборота;

- длительность одного

оборота;

![]() - средние товарные запасы

(определяются по формулам средней хронологической или средней арифметической);

- средние товарные запасы

(определяются по формулам средней хронологической или средней арифметической);

![]() - количество дней анализируемого

периода;

- количество дней анализируемого

периода;

![]() - объем реализации (или

товарооборота);

- объем реализации (или

товарооборота);

![]() - однодневный товарооборот.

- однодневный товарооборот.

Скорость обращения в

количестве оборотов (![]() ) определяется по формулам:

) определяется по формулам:

![]() или

или ![]() . (7)

. (7)

Проведем анализ товарооборачиваемости ресторана «Иль Патио» за 2005-2006 гг. (таблица 6).

|

Таблица 6. |

Анализ товарооборачиваемости ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год | 2006 год | Отклонение (+,-) | В % к прошлому году |

| 1. Товарооборот | 1212 | 1513 | +301 | 124,8 |

| 2. Средние товарные запасы | 85,5 | 87 | +1,5 | 101,8 |

| 3. Товарооборачиваемость, дни | 25,4 | 20,7 | -4,7 | - |

| 4. Скорость оборота, обор. | 14,18 | 17,39 | +3,21 | - |

П р и м е ч а н и е. Источник: собственная разработка

В ресторане «Иль Патио» товарооборачиваемость в динамике ускорилась на 4,7 дня и за 2006 год составила 20,7 дней. В отчетном периоде в результате ускорения товарооборачиваемости количество оборотов, совершаемых средним товарным запасом, возросло с 14,18 до 17,39, или на 3,21 оборота.

Товарооборот по организации в динамике возрос на 24,8 %, а средние товарные запасы - на 1,8 %. Товарные запасы в данном случае вследствие роста товарооборота увеличились на 21,2 млн. руб. (85,5 × (+24,8) / 100), а за счет ускорения товарооборачиваемости средние товарные запасы уменьшились на 19,7 млн. руб. (1,5 - 21,2).

С увеличением товарооборота товарные запасы растут более медленными темпами, то есть в размере корня квадратного из темпов прироста товарооборота. Следовательно, в связи с ростом товарооборота на 24,8 % товарные запасы должны были возрасти только на 5 % (724,8) и составить за 2006 год 89,8 млн. руб.(85,5 × 105 / 100).

Основными резервами роста товарооборота ресторана «Иль Патио» будут являться проведение гибкой ценовой политики с целью повышения доходности, увеличение доли реализации продукции собственного производства.

2.2. Анализ показателей по труду и заработной плате

Одними из основных ресурсов, имеющихся в распоряжении организации общественного питания, являются трудовые ресурсы, от эффективности использования и степени обеспеченности которых, зависит получение максимальной прибыли при прочих равных условиях.

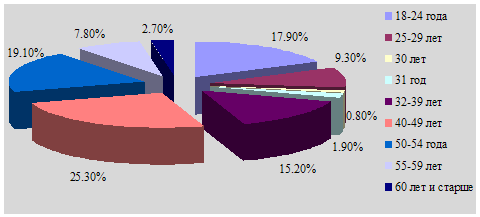

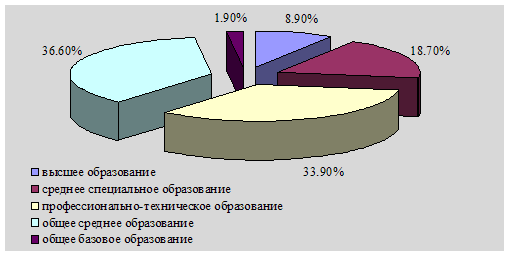

Данные о возрастном и образовательном уровне работников ресторана «Иль Патио» приведены на рисунках 1 и 2.

Рисунок 1. Возрастной уровень работников ресторана «Иль Патио»

П р и м е ч а н и е. Источник: собственная разработка

Рисунок 2. Образовательный уровень работников ресторана «Иль Патио»

П р и м е ч а н и е. Источник: собственная разработка

Для характеристики движения рабочей силы ресторана «Иль Патио» рассчитаем и проанализируем динамику следующих коэффициентов:

1) коэффициент по приему рабочих (Кпр):

![]() ; (8)

; (8)

2) коэффициент по увольнению рабочих (Кув):

![]() ; (9)

; (9)

3) коэффициент текучести кадров (Ктек):

; (10)

; (10)

4) коэффициент общего оборота рабочей силы (Коб):

![]() ; (11)

; (11)

Проведем анализ динамики численности работников ресторана «Иль Патио» для чего воспользуемся данными таблицы 7.

|

Таблица 7. |

Анализ показателей движения рабочей силы ресторана «Иль Патио» за 2005-2006 гг. |

| Показатели | 2005 год | 2006 год | Отклонение |

| 1. Среднесписочная численность работников | 110 | 108 | -2 |

| 2. Принято работников | 24 | 27 | +3 |

| 3. Уволено работников | 22 | 20 | -2 |

| 4. Коэффициенты | |||

| - по приему | 0,22 | 0,25 | +0,03 |

| - по увольнению | 0,2 | 0.19 | -0,01 |

| - текучести кадров | 0,2 | 0,19 | -0,01 |

| - оборота рабочей силы | 0,42 | 0,44 | +0,02 |

П р и м е ч а н и е. Источник: собственная разработка

Как видно из таблицы 7, не все коэффициенты движения рабочей силы имеют положительную динамику. Коэффициент по увольнению снизился в динамике на 0,01, что отразилось на изменении общего коэффициента оборота рабочей силы. Положительной тенденцией в движении кадров ресторана «Иль Патио» в отчетном периоде является уменьшение коэффициента текучести кадров.

Среднесписочная численность работников ресторана «Иль Патио» в динамике уменьшилась на 2 чел. и по состоянию на 01.01.2007 г. составила 108 человек (таблица 8). Проведем анализ показателей по труду ресторана «Иль Патио».

|

Таблица 8. |

Анализ показателей по труду и заработной плате ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год | 2006 год | Отклонение, +/- | В % к прошлому году |

| 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работников, чел. | 110 | 108 | -2 | 98,2 |

| Фонд заработной платы, млн. руб. | 238,6 | 285,9 | +47,3 | 119,8 |

Окончание таблицы 8.

| 1 | 2 | 3 | 4 | 5 |

| Фонд заработной платы в % к товарообороту | 23,59 | 22,65 | -0,94 | - |

| Фонд заработной платы списочного состава, млн. руб. | 236,2 | 284 | +47,8 | 120,2 |

| Среднемесячная заработная плата, тыс. руб. | 357,9 | 438,3 | +80,4 | 122,5 |

| Производительность труда, млн. руб. | ||||

| в действующих ценах | 11,02 | 14,01 | +2,99 | 127,1 |

| в сопоставимых ценах | 11,02 | 13,22 | +32 | 120,0 |

П р и м е ч а н и е. Источник: собственная разработка

В ресторане «Иль Патио» производительность труда в действующих ценах в отчетном периоде составила 14,01 млн. руб. По сравнению с прошлым периодом она возросла на 27,1 %. Рост производительности обусловлен ценовым фактором. В отчетном периоде выработка на 1 работника в сопоставимых ценах составила 13,22 млн. руб. Следовательно, повышение продажных цен на товары и продукцию собственного производства привело к росту выработки на 0,79 млн. руб. (14,01 - 13,22).

При анализе фонда заработной платы целесообразно изучить структуру источников образования фонда заработной платы (таблица 9).

|

Таблица 9. |

Структура источников образования фонда заработной платы ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год | 2006 год | Отклонение, +/- | В % к прошлому году | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

|

Фонд заработной платы, всего: в том числе |

238,6 | 100,0 | 285,9 | 100,0 | +47,3 | - | 119,8 |

| выплаты, включаемые в расходы на реализацию | 230 | 96,4 | 276 | 96,5 | +46 | +0,1 | 120,0 |

| выплаты из прибыли, остающейся в распоряжении организации | 8,6 | 3,6 | 9,9 | 3,5 | + 1,3 | -0,1 | 115,1 |

П р и м е ч а н и е. Источник: собственная разработка

Следует отметить, что почти весь фонд заработной платы формируется за счет выплат, относимых на расходы на реализацию организации. Так, за 2005 год доля этих выплат составила 96,4 %, а за 2006 год - 96,5 %, то есть она выросла на 0,1 %. Меньшая часть выплат осуществляется за счет прибыли организации. За отчетный период эти выплаты возросли на 1,3 млн. руб., или на 15,1 %.

При анализе уровня расходов на оплату труда, включаемых в расходы на производство и реализацию продукции, следует учитывать, что трудоемкость производства и реализации продукции собственного производства примерно в 3 раза выше трудоемкости продажи покупных товаров. В связи с этим поправочный коэффициент по расходам на оплату труда рассчитывается по формуле:

![]() , (12)

, (12)

где ![]() - расходы на оплату труда, включаемые в расходы, % к

товарообороту за 2005 год;

- расходы на оплату труда, включаемые в расходы, % к

товарообороту за 2005 год;

![]() - удельный вес продукции собственного производства в

общем объеме товарооборота за 2005 год, %.

- удельный вес продукции собственного производства в

общем объеме товарооборота за 2005 год, %.

![]()

По организации по сравнению с 2005 годом произошло снижение удельного веса продукции собственного производства на 9,5 %-ных пунктов, что привело к снижению уровня расходов на оплату труда на 1,9 % к обороту (9,5 × 0,2).

Среднемесячная заработная плата за 2006 год составила 438,3 тыс. руб. По сравнению с предшествующим периодом она возросла на 22,5 %. Темпы роста средней зарплаты превысили темпы роста всего фонда заработной платы. Изменение фонда заработной платы списочного состава обеспечено ростом средней зарплаты и снижением численности персонала.

Эффективная работа организации общественного питания возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. Организация имеет благоприятную тенденцию опережения роста производительности труда (127,1 %) по сравнению с ростом средней заработной платы (122,5 %).

Важной задачей анализа является определение эффективности использования фонда заработной платы (таблица 10).

Результаты расчетов показывают, что показатель стимулирования товарооборота увеличился на 3,8 %, показатель стимулирования прибыли - на 20 %, дохода от реализации снизился на 3,4 %. Показатель материальной заинтересованности увеличился на 18,2 %. Следует отметить, что интегральный показатель эффективности использования фонда заработной платы вырос на 0,2 или на 11,8 %.

|

Таблица 10. |

Анализ показателей эффективности использования фонда заработной платы ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год | 2006 год | Отклонение (+,-) | В % к прошлому периоду |

| 1.Товарооборот на рубль ФЗП | 5,1 | 5,3 | +0,2 | 103,8 |

| 2.Доход от реализации на рубль ФЗП | 2.9 | 2,8 | -0,1 | 96,6 |

| 3.Прибыль на рубль ФЗП | 0,6 | 0,7 | +0,1 | 116,7 |

| 4.ФЗП на 1 работника | 2,2 | +0,4 | 118,2 | |

| 5.Товарооборот на 1 работника в сопоставимых ценах | 11,02 | 13,22 | +22 | 120,0 |

| 6. Интегральный показатель эффективности использования ФЗП | 1,7 | 1,9 | +0,2 | 111,8 |

| 7. Соотношение темпов роста производительности труда и средней заработной платы | - | 1,04 | - | - |

| 8. Уровень фонда заработной платы в % к товарообороту | 23,59 | 22,65 | -0,94 | - |

П р и м е ч а н и е. Источник: собственная разработка

Рост товарооборота, дохода и прибыли способствует экономической отдаче средств фонда заработной платы, а рост фонда заработной платы приводит к ее уменьшению. Влияние товарооборота, прибыли и валового дохода на показатели стимулирования определяется способом цепных подстановок.

Произведем расчеты

условных показателей стимулирования

(УСт, УСвд, УСп):

УСт = 1513 / 238,6 = 6,4 руб.

УСвд = 811,3 / 492,3 = 3,4 руб.

УСп = 187 / 492,3 = 0,8 руб.

Обобщение влияния факторов на показатели стимулирования товарооборота, валового дохода и прибыли ресторана «Иль Патио» за 2005-2006 гг. рассмотрим в таблице 11.

Из таблицы 11 видно, что наибольшее влияние на показатель стимулирования товарооборота оказал рост объема товарооборота (за счет этого фактора показатель стимулирования товарооборота увеличился на 1,3 руб., а в результате роста фонда заработной платы снизился на 1,1 руб.). За счет роста фонда заработной платы показатель стимулирования прибыли уменьшился на 0,1 руб., рост прибыли позволил увеличить показатель стимулирования прибыли на 0,2 руб.

|

Таблица 11. |

Обобщение влияния факторов на показатели стимулирования товарооборота, дохода от реализации и прибыли ресторана «Иль Патио» за 2005-2006 гг., руб. |

| Показатель | Условный показатель стимулиро-вания | 2005 г. | 2006 г. | Отклоне-ние (гр.4-гр.3) | В том числе за счет | |||

| товаро-оборота (гр.2-гр.3) | дохода от реализации (гр.2-гр.3) | прибыли (гр.2-гр.3) | ФЗП (гр.4-гр.2) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Товарооборот на рубль ФЗП | 6,4 | 5,1 | 5,3 | +0,2 | +1,3 | - | - | -1,1 |

| Доход от реализации на рубль ФЗП | 3,4 | 2,9 | 2,8 | -0,1 | - | +0,5 | - | -0,6 |

| Прибыль на рубль ФЗП | 0,8 | 0,6 | 0,7 | +0,1 | - | - | +0,2 | -0,1 |

П р и м е ч а н и е. Источник: собственная разработка

В таблице 12 приведены коэффициенты эффективности использования фонда заработной платы ресторана «Иль Патио» за 2005-2006 гг.

|

Таблица 12. |

Коэффициенты эффективности использования фонда заработной платы ресторана «Иль Патио» за 2005-2006 гг. |

| Коэффициенты | Расчет |

| 1. Отношение индекса товарооборота к индексу ФЗП | 1,248 / 1,198 = 1,042 |

| 2. Отношение индекса валового дохода к индексу ФЗП | 1,16 / 1,198 = 0,968 |

| 3. Отношение индекса товарооборота на одного работника к индексу ФЗП | 1,271 / 1,198 = 1,061 |

| 4. Отношение индекса ФЗП к индексу численности | 1,198 / 0,982 = 1,22 |

| 5. Отношение индекса прибыли к индексу ФЗП | 1,336 / 1,198 = 1,115 |

П р и м е ч а н и е. Источник: собственная разработка

Из данных таблицы 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным.

2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио»

Источниками формирования доходов ресторана «Иль Патио» являются:

- реализованные торговые надбавки и наценки;

- внереализационные доходы;

- операционные доходы.

Состав и структура доходов ресторана «Иль Патио» по источникам образования представлена в таблице 13.

|

Таблица 13. |

Информация об источниках формирования доходов ресторана «Иль Патио» за 2005-2006 гг. |

| Источник образования дохода | 2005 год | 2006 год | Отклонение | В % к прошлому году | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Доход от реализации продукции собственного производства и покупных товаров | 699,3 | 97,5 | 811,3 | 97,1 | + 112 | -0,4 | 116,0 |

| Внереализационные доходы | 10 | 1,4 | 11 | 1,3 | + 1 | -0,1 | 110,0 |

| Операционные доходы | 8 | 1,1 | 13 | 1,6 | +5 | +0,5 | 162,5 |

| Итого | 717,3 | 100,0 | 835,3 | 100,0 | + 118 | - | 116,5 |

П р и м е ч а н и е. Источник: собственная разработка

Общая сумма доходов ресторана «Иль Патио» в динамике возросла на 118 млн. руб., или на 16,5 %, и за отчетный год составила 835,3 млн. руб. Сумма внереализационных доходов возросла на 1 млн. руб., операционных доходов - на 5 млн. руб. Наибольшую долю в структуре доходов ресторана «Иль Патио» занимают доходы от реализации от основной деятельности. За 2005 год их удельный вес в общей сумме доходов организации составил 97,5 %, а за 2006 год - 97,1 %, то есть имеет тенденцию к снижению.

Анализ дохода от основной деятельности ресторана «Иль Патио» за 2005-2006 гг. приведен в таблице 14.

По сравнению с 2005 г. наблюдается увеличение суммы доходов от реализации продукции собственного производства и покупных товаров. Так, общая величина дохода от реализации в динамике возросла на 16 %, или на 112 млн. руб. Уровень дохода от реализации уменьшился на 4,85 % к обороту и составил за 2006 год 64,29 % к товарообороту. Сумма налогов и отчислений, производимых из дохода от реализации, снизилась с 27,3 до 24,3 млн. руб., или на 11 %, а их уровень - на 0,77 % к обороту. Это связано со снижением налоговой нагрузки на доход от реализации (ставка сборов и отчислений снизилась с 3,9 % до 3 %).

|

Таблица 14. |

Анализ дохода от основной деятельности ресторана «Иль Патио» за 2005-2006 гг., млн. руб. |

| Показатель | 2005 год | 2006 год | Отклонение (+,-) | В % к прошлому году |

| 1. Доход от реализации | 699,3 | 811,3 | +112 | 116,0 |

| 2. Уровень дохода от реализации, % | 69,14 | 64,29 | -4,85 | - |

| 3. Налоги от дохода от реализации | 27,3 | 24,3 | -3 | 89,0 |

| 4. Уровень налогов и отчислений, % | 2,7 | 1,93 | -0,77 | - |

| 5. Доход от реализации-нетто | 672 | 787 | +115 | 117,1 |

| 6. Уровень чистого дохода от реализации, % | 66,44 | 62,36 | -4,08 | - |

П р и м е ч а н и е. Источник: собственная разработка

Уровень чистого дохода от реализации снизился на 4,08 % и составил 62,36 % к товарообороту.

Расчет влияния факторов на сумму дохода ресторана «Иль Патио» за 2005-2006 гг. приведен в таблице 15.

|

Таблица 15. |

Расчет влияния факторов на сумму дохода ресторана «Иль Патио» за 2005-2006 гг., млн. руб. |

| Фактор | Влияние на динамику дохода | |

| расчет | сумма | |

| Изменение объема товарооборота | +250,6×69,14/100 | +173,2 |

| Изменение среднего уровня дохода от реализации | (-4,85) ×1262/100 | -61,2 |

| Всего | 811,3-699,3 | +112 |

П р и м е ч а н и е. Источник: собственная разработка

За счет роста товарооборота на 250,6 млн. руб. сумма дохода от реализации возросла на 173,2 млн. руб. За счет снижения уровня доходности на 4,85 % к товарообороту сумма дохода от реализации продукции собственного производства и покупных товаров уменьшилась на 61,2 млн. руб.

Динамика прибыли ресторана «Иль Патио» приведена в таблице 16.

Прибыль от реализации в отчетном периоде по сравнению с прошлым годом увеличилась на 52 млн. руб. За 2006 год была получен прибыль от реализации продукции собственного производства и покупных товаров в размере 188 млн. руб. Убыток от внереализационных операций в динамике снизился на 1 млн. руб., прибыль от операционных операций уменьшилась на 6 млн. руб. Прибыль отчетного периода возросла с 140 до 187 млн. руб., или на 33,6 %.

|

Таблица 16. |

Динамика прибыли ресторана «Иль Патио» за 2005-2006 гг. |

| Показатель | 2005 год, млн. руб. | 2006 год, млн. руб. | Отклонение (+/-), млн. руб. | В % к прошлому году |

| Товарооборот без НДС | 1011,4 | 1262 | +250,6 | 124,8 |

| Доход от реализации | 699,3 | 811,3 | +112 | 116,0 |

| Уровень доходов от реализации | 69,14 | 64,29 | -4,85 | - |

| Отчисления от дохода от реализации | 27,3 | 24,3 | -3 | 89,0 |

| Уровень отчислений от доходов от реализации в % к товарообороту | 2,7 | 1,93 | -0,77 | - |

| Доход от реализации без налогов и отчислений | 672 | 787 | +115 | 117,1 |

| Уровень дохода от реализации-нетто | 66,44 | 62,36 | -4,08 | - |

| Расходы на реализацию | 536 | 599 | +63 | 111,8 |

| Уровень расходов на реализацию | 53,0 | 47,46 | -5,54 | - |

| Прибыль от реализации | 136 | 188 | +52 | 138,2 |

| Уровень рентабельности, % | 13,44 | 14,9 | +1,46 | - |

| Сальдо доходов и расходов по операционным операциям | 18 | 12 | -6 | 66,7 |

| Сальдо доходов и расходов по внереализационным операциям | -14 | -13 | +1 | 92,9 |

| Прибыль отчетного периода | 140 | 187 | +47 | 133,6 |

| Прибыль отчетного периода в % к товарообороту | 11,6 | 12,4 | +0,8 | - |

| Уровень рентабельности, % | 13,84 | 14,82 | +0,98 | - |

| Прибыль, остающаяся в распоряжении организации | 99 | 131,1 | +32,1 | 132,4 |

| Уровень рентабельности, % | 9,79 | 10,39 | +0,6 | - |

П р и м е ч а н и е. Источник: собственная разработка

Уровень рентабельности увеличился до 14,9 % к товарообороту. Прибыль, остающаяся в распоряжении организации, увеличилась на 32,4 % и за 2006 год составила 131,1 млн. руб. или 10,39 % к обороту.

Для измерения влияния факторов на прибыль произведем следующие расчеты (таблица 17).

|

Таблица 17. |

Расчет влияния факторов на динамику прибыли ресторана «Иль Патио» за 2005-2006 гг. |

| Фактор | Влияние на прибыль | |

| расчет | сумма, млн. руб. | |

| 1. Изменение объема товарооборота в действующих ценах | +250,6×13,44/100 | +33,7 |

| 2. Изменение уровня доходов от реализации | (-4,85)×1262/100 | -61,2 |

| 3. Изменение уровня налогов и отчислений, взимаемых за счет доходов от реализации | -(-0,77)×1262/100 | +9,6 |

| 4. Изменение уровня расходов на реализацию | -(-5,54)×1262/100 | +69,9 |

| 5. Изменение сальдо доходов и расходов по операционным операциям | 12-18 | -6 |

| 6. Изменение сальдо доходов и расходов по внереализационным операциям | -13-(-14) | +1 |

| Итого: | 187-140 | +47 |

П р и м е ч а н и е. Источник: собственная разработка

Большинство факторов положительно повлияли на динамику прибыли. Так, за счет роста товарооборота на 250,6 млн. руб. прибыль возросла на 33,7 млн. руб. Снижение уровня налогов, уплачиваемых от дохода от реализации, на 0,77 % к обороту способствовало росту прибыли на 9,6 млн. руб. Уменьшение уровня расходов на реализацию на 5,54 % привело к росту прибыли на 69,9 млн. руб. Уменьшение уровня доходов от реализации на 4,85 % к товарообороту привело к снижению прибыли на 61,2 млн. руб.

Таким образом, анализируя деятельность ресторана «Иль Патио» за 2005-2006 гг. следует отметить рост товарооборота как в действующих, так и в сопоставимых ценах, доходов от реализации, прибыли от реализации и общей прибыли. Также следует отметить снижение по сравнению с 2005 г. доли реализации продукции собственного производства в общем объеме товарооборота и рост реализация покупных товаров. Снижение расходов на производство и реализацию продукции свидетельствует о повышении эффективности использования текущих затрат. Можно сделать вывод, что ресторан «Иль Патио» работает эффективно.

Анализ расходов на реализацию продукции ресторана «Иль Патио» за 2005-2006 гг., млн. руб. приведен в таблице 18.

Расходы на реализацию продукции ресторана «Иль Патио» за анализируемый период возросли на 63 млн. руб., или на 11,8 %. Уровень расходов на реализацию продукции в отчетном периоде по сравнению с прошлым уменьшился на 5,54 % к товарообороту. Темп снижения составил 10,5 % (5,54 / 53 × 100). Такая ситуация свидетельствует о повышении эффективности использования текущих затрат.

|

Таблица 18. |

Анализ расходов на производство и реализацию продукции ресторана «Иль Патио» за 2005-2006 гг. |

| Статьи расходов на производство и реализацию продукции | 2005 г. | 2006 г. | Отклонение | |||

| сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | сумма, млн. руб. | уровень, % | |

| 1. Транспортные расходы | 20 | 1,98 | 18 | 1,43 | -2 | -0,55 |

| 2. Расходы на оплату труда | 230 | 22,74 | 276 | 21,87 | +46 | -0,87 |

| 3. Отчисления на социальные нужды | 83 | 8,21 | 99 | 7,84 | +16 | -0,37 |

| 4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря | 35 | 3,46 | 37 | 2,93 | +2 | -0,53 |

| 5. Амортизация основных средств | 24 | 2,37 | 22 | 1,74 | -2 | -0,63 |

| 6.Расходы на ремонт основных средств | - | - | - | - | - | - |

| 7. Расходы на санитарную и специальную одежду, столовое белье, посуду, приборы | 7 | 0,69 | 8 | 0,63 | +1 | -0,06 |

| 8. Расходы на топливо, газ, электроэнергию для производственных нужд | 28 | 2,77 | 28 | 2,22 | - | -0,55 |

| 9. Расходы на хранение, подработку, подсортировку и упаковку товаров | 7 | 0,69 | 6 | 0,48 | -1 | -0,21 |

| 10. Расходы на рекламу | 19 | 1,88 | 29 | 2,3 | +10 | +0,42 |

| 11. Проценты за пользование кредитами и займами | - | - | - | - | - | - |

| 12. Потери товаров | 2 | 0,2 | 1 | 0,08 | -1 | -0,12 |

| 13. Расходы на тару | 3 | 0,3 | 3 | 0,24 | - | -0,06 |

| 14. Прочие расходы | 78 | 7,71 | 72 | 5,7 | -6 | -2,01 |

| Итого | 536 | 53,0 | 599 | 47,46 | +63 | -5,54 |

П р и м е ч а н и е. Источник: собственная разработка

По многим статьям расходов на производство и реализацию продукции, кроме транспортных расходов, расходов на амортизацию основных средств, расходов на хранение, потерь товаров и сырья, прочих расходов, наблюдается абсолютный перерасход. Положительным следует считать то, что снизился уровень транспортных расходов и на топливо, газ, электроэнергию на 0,55 %, расходов на хранение - на 0,21 %, расходы на тару - на 0,06 % к обороту.

Наибольший удельный вес в расходах занимают расходы на оплату труда, которые увеличились на 46 млн. руб. по сравнению с прошлым периодом. Вторая по удельному весу статья расходов - «Отчисления на социальные нужды».

Динамика показателей рентабельности ресторана «Иль Патио» за 2005-2006 гг. приведена в таблице 19.

|

Таблица 19. |

Динамика

рентабельности ресторана «Иль Патио» за 2005- |

| Показатель | 2005 год | 2006 год | Отклонение, +/- |

| Рентабельность товарооборота | 13,44 | 14,9 | +1,46 |

| Рентабельность текущих затрат | 25,4 | 31,4 | +6 |

| Рентабельность основных фондов | 12,3 | 16,8 | +4,5 |

| Рентабельность оборотных средств | 31,7 | 32,9 | +1,2 |

| Рентабельность собственного капитала | 9,3 | 12,3 | +3,0 |

| Рентабельность фонда заработной платы | 58,7 | 65,4 | +6,7 |

| Маржа прибыли | 14,2 | 16,2 | +2 |

П р и м е ч а н и е. Источник: собственная разработка

Результаты расчетов свидетельствуют о значительном росте рентабельности деятельности ресторана «Иль Патио». Рентабельность затрат живого труда увеличилась на 6,7 %. Эффективность использования затрат по организации имеет тенденцию к росту - с 25,4 до 31,4 %, то есть с каждого рубля затрат организация получила 0,31 руб. Доля прибыли, остающейся в распоряжении организации в доходе возросла с 14,2 до 16,2 %, то есть на 2 %. Также следует отметить рост рентабельности основных фондов и оборотных средств на 4,5 % и 1,2 %, соответственно, это говорит об улучшении использования средств ресторана «Иль Патио».

2.4. Анализ финансового состояния ресторана «Иль Патио»

На основании бухгалтерского баланса (приложение В) проведем анализ финансового состояния ресторана «Иль Патио» за 2005-2006 гг.

Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 20).

Наибольший удельный вес в активах ресторана «Иль Патио» на 01.01.2007 г. занимали внеоборотные активы (72,1 %), но и их доля понижается. На 01.01.2007 г. удельный вес внеоборотных активов составил 66,2 %. На протяжении всего периода во внеоборотных активах наибольший удельный вес занимают основные средства.

|

Таблица 20. |

Анализ активов ресторана «Иль Патио» по состоянию на 1 января 2007 г. |

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. |

уд. |

сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

Всего активов |

1584 | 100% | 1679 | 100% | +95 | - | 106 |

| 1.Внеоборотные активы | 1142 | 72,1 | 1112 | 66,2 | -30 | -5,9 | 97,4 |

| 1.1.основные средства | 1141 | 72,0 | 1112 | 66,2 | -29 | -5,8 | 97,5 |

| 1.2.нематер. активы | 1 | 0,1 | - | -1 | -0,1 | - | |

| 1.3.незаверш. капитальные вложения | - | - | - | - | - | - | - |

| 1.4.долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| 2.Оборотные активы | 442 | 27,9 | 567 | 33,8 | +125 | +5,9 | 128,3 |

| 2.1.запасы, в том числе: | 40 | 2,5 | 54 | 3,2 | +14 | +0,7 | 135 |

| 2.1.1.сырье, материалы и другие ценности | 39 | 2,4 | 53 | 3,1 | +14 | +0,7 | 135 |

| 2.1.2.животные на выращивании и откорме | - | - | - | - | - | - | - |

| 2.1.3. незавершенное производство | - | - | - | - | - | - | - |

| 2.1.4.прочие запасы и затраты | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.2.налоги по приобретенным ценностям | 3 | 0,2 | 8 | 0,5 | +5 | +0,3 | 266,7 |

| 2.3.готовая продукция и товары | 91 | 5,7 | 80 | 4,8 | -11 | -0,9 | 87,9 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 3 | 0,2 | 6 | 0,4 | +3 | +0,2 | 200 |

| 2.5.дебиторская задолженность | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.6.финансовые вложения | 240 | 15,2 | - | - | -240 | -15,2 | - |

| 2.7.денежные средства | 64 | 4,0 | 418 | 24,8 | +354 | +20,8 | 653,1 |

| 2.8.прочие оборотные активы | - | - | - | - | - | - | - |

П р и м е ч а н и е. Источник: собственная разработка

Удельный вес оборотных активов за анализируемый период увеличился на 5,9 %, а в абсолютном выражении - на 125 млн. руб. и составили 567 млн. руб. Основная доля в оборотных средствах на 01.01.2007 г. принадлежит наиболее ликвидным оборотным средствам - денежным - 418 млн. руб.

Для определения экономической эффективности использования основных фондов ресторана «Иль Патио» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением товарооборота к среднегодовой стоимости основных фондов).

На 01.01.2006 г.:

1212 / 1141 = 1,06;

на 01.01.2007 г.:

1513 / 1112 = 1,36.

Таким образом, из приведенных расчетов видно, что фондоотдача увеличилась на 0,3 руб. (1,36 руб. - 1,06 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия питания).

На 01.01.2006 г.:

1141 / 110 = 10,37;

на 01.01.2007 г.:

1112 / 108 = 10,3.

Фондооснащенность ресторана «Иль Патио» по сравнению с 2005 г. снизилась на 0,07 руб. (10,3 руб. - 10,37 руб.), это связано со снижением основных средств в активах ресторана «Иль Патио».

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.01.2006 г.:

140 / 1141 = 0,118

на 01.01.2007 г.:

187 / 1112 = 0,168

Приведенные расчеты свидетельствуют об улучшении эффективности использования основных средств ресторана «Иль Патио», так как прибыль на 1 рубль основных фондов увеличилась.

Анализ структуры источников формирования капитала приведен в таблице 21.

Анализ структуры пассивов свидетельствует о том, что источником формирования финансовых ресурсов являются собственные средства.

|

Таблица 21. |

Структура источников формирования капитала ресторана «Иль Патио» |

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

Сумма капитала (стр.890) |

1584 | 100% | 1679 | 100% | +95 | - | 106 |

|

1.Собственный капитал, в том числе: |

1500 | 94,7 | 1525 | 90,8 | +25 | -3,9 | 101,7 |

| уставный фонд | 4 | 0,3 | 4 | 0,2 | - | -0,1 | 100 |

| резервный фонд | - | - | - | - | - | - | - |

| добавочный фонд | 1323 | 83,5 | 1323 | 78,8 | - | -4,7 | 100 |

| нераспределенная прибыль (убыток) | 173 | 10,9 | 198 | 11,8 | +25 | +0.9 | 114,5 |

| 2.Доходы и расходы | - | - | - | - | - | - | - |

|

3.Привлеченный капитал, в том числе: |

84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

| краткосрочные кредиты и займы | - | - | - | - | - | - | - |

| долгосрочные кредиты и займы | - | - | - | - | - | - | - |

| кредиторская задолженность | 84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

П р и м е ч а н и е. Источник: собственная разработка

Источники собственных средств в общей сумме на 01.01.2007 г. составили 90,8 %, при этом по сравнению с 01.01.2006 г. этот показатель уменьшился на 3,9 %.

Привлеченные средства представлены кредиторской задолженностью. Доля заемных средств возросла на 3,9 %, а сумма – на 70 млн. руб.

Определим собственные оборотные средства: из суммы итогов разделов 3 и 4 вычтем итог 1 раздела.

На 01.01.2006 г.: 1500 млн. руб. – 1142 млн. руб. = 358 млн. руб.

На 01.01.2007 г.: 1525 млн. руб. – 1112 млн. руб. = 413 млн. руб.

Определим показатели, характеризующие эффективность управления финансовыми ресурсами ресторана «Иль Патио»:

![]() (13)

(13)

На 01.01.2006 г.:

![]()

На 01.01.2007 г.:

![]()

![]() (14)

(14)

На 01.01.2006 г.:

![]()

На 01.01.2007 г.:

![]()

Анализируемые периоды для предприятия характеризуются увеличением активов предприятия, коэффициент маневренности собственными средствами увеличился на 0,077 %.

Для оценки ликвидности баланса и платежеспособности ресторана «Иль Патио» рассмотрим следующие коэффициенты (таблица 22).

|

Таблица 22. |

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ресторана «Иль Патио» | |||

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Норматив | |

|

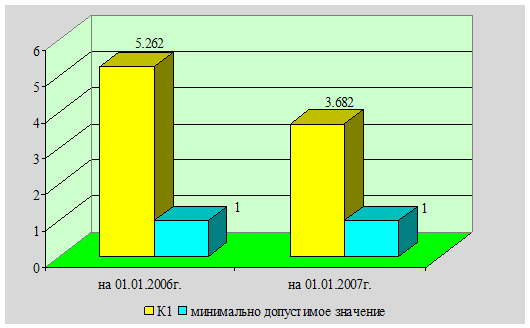

Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) |

5,262 | 3,682 | К1³1,0 | |

|

Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 |

0,81 | 0,728 | К2³0,1 | |

|

Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 |

0,053 | 0,092 | К3£0,85 | |

|

Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) |

3,62 | 2,71 |

Кабс³0,2 |

|

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент текущей ликвидности:

На 01.01.2006 г.:

442 / 84 = 5,262

На 01.01.2007 г.:

567 / 154 = 3,682

Коэффициент текущей ликвидности на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, что ресторан «Иль Патио» обеспечен собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 3. Коэффициент текущей ликвидности, К1

П р и м е ч а н и е. Источник: собственная разработка

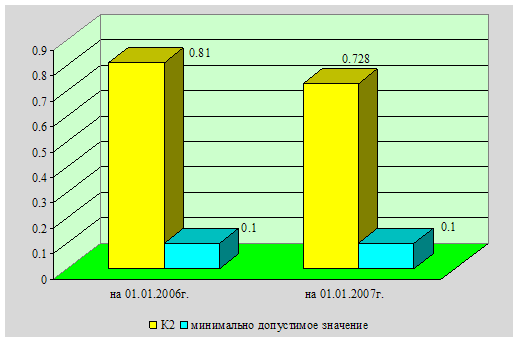

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.:

(1500 - 1142) / 442 = 0,81

На 01.01.2007 г.:

(1525 - 1112) / 567 = 0,728

Рисунок 4. Коэффициент обеспеченности

собственными оборотными

средствами, К2

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, у ресторана «Иль Патио» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

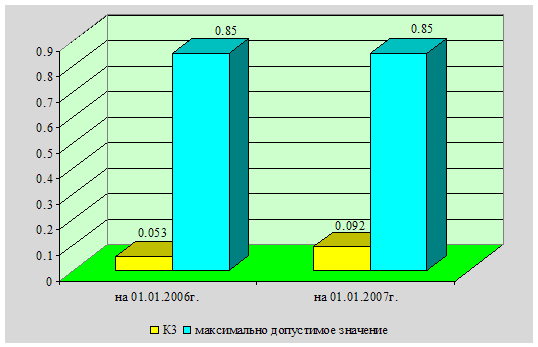

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2006 г.:

84 / 1584 = 0,053

На 01.01.2007 г.:

154 / 1679 = 0,092

Рисунок 5. Коэффициент обеспеченности

финансовых обязательств

активами, К3

П р и м е ч а н и е. Источник: собственная разработка

Значение коэффициента обеспеченности финансовых обязательств активами соответствует нормативу, то есть ресторанный ресторан «Иль Патио» способен рассчитаться по своим финансовым обязательствам после реализации активов.

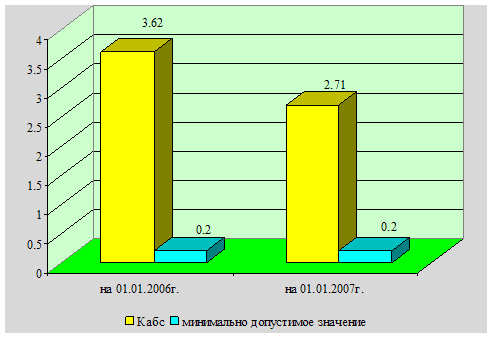

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.:

(240 + 64) / 84 = 3,62

На 01.01.2007 г.:

418 / 154 = 2,71

Рисунок 6. Коэффициент обеспеченности

финансовых обязательств

активами, К3

П р и м е ч а н и е. Источник: собственная разработка

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода соответствуют нормативу. Коэффициента абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у ресторана «Иль Патио» есть гарантия погашения долгов.

Таким образом, анализ платежеспособности и ликвидности ресторана «Иль Патио» показал, что в активах предприятия основную долю занимают собственные средства, привлеченные средства представлены кредиторской задолженностью, сумма которой возросла по сравнению с 2005 г. В целом финансовое состояние ликвидность ресторана «Иль Патио» можно охарактеризовать как устойчивое. Ресторан обеспечен собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

2.5. Оценка перспектив дальнейшего развития ресторана «Иль Патио»

Анализ результатов торгово-производственной деятельности ресторана «Иль Патио» показал, что в отчетном периоде по сравнению с базисным объем товарооборота увеличился в действующих и сопоставимых ценах, уменьшился уровень дохода от реализации и расходов на реализацию, увеличилась производительность труда, ускорилась товарооборачиваемость.

Анализ результатов торгово-производственной деятельности ресторана «Иль Патио» завершается обобщением неиспользованных резервов роста.

Прогнозирование

численности работников и производительности труда ресторана «Иль Патио» осуществим с использованием коэффициента эластичности (![]() ). По данным прошлого и базисного года рассчитывается

коэффициент эластичности численности в зависимости от товарооборота:

). По данным прошлого и базисного года рассчитывается

коэффициент эластичности численности в зависимости от товарооборота:

![]() , (15)

, (15)

где ![]() - соответственно темп прироста численности и

товарооборота.

- соответственно темп прироста численности и

товарооборота.

Плановую общую численность работников предприятия определим следующим образом:

![]() , (16)

, (16)

где ![]() - темп прироста товарооборота в планируемом периоде.

- темп прироста товарооборота в планируемом периоде.

![]()

![]() (в планируемом году

предусматривается увеличение товарооборота на 25 %).

(в планируемом году

предусматривается увеличение товарооборота на 25 %).

Таким образом, прогнозируемая численность работников ресторана «Иль Патио» в 2007 г. составит 106 чел.

Для прогнозирования фонда заработной платы на 2007 г. воспользуемся методом с расчетом коэффициента эластичности по формуле:

![]() , (17)

, (17)

где ![]() - темп прироста фонда

заработной платы;

- темп прироста фонда

заработной платы;

![]() - темп прироста товарооборота.

- темп прироста товарооборота.

![]() .

.

Коэффициент эластичности

показывает, что при увеличении товарооборота на 1 % фонд заработной платы

возрастет на 79,9 %.

В планируемом году предусматривается увеличение товарооборота на 25 %, значит,

плановый фонд заработной платы возрастет на 19,975% (0,799 × 25).

Следовательно, в планируемом году фонд заработной платы ресторана «Иль Патио» составит 571,1 млн. руб. (285,9 млн. руб. × 1,9975).

Для повышения эффективности торгово-производственной деятельности ресторана «Иль Патио» необходимо:

1) провести опрос посетителей с целью выявления вкусов и пожеланий;

2) расширить ассортимент предлагаемых блюд;

3) увеличивать заинтересованность работников в результатах своего труда с помощью применения дифференцированных премиальных выплат за счет выплат из чистой прибыли;

4) совершенствовать организацию труда и режим работы с целью повышения эффективности использования оборудования и др.;

5) повысить эффективность использования оборотных средств.

Развитие общественного питания в настоящее время направлено на наиболее полное удовлетворение потребностей населения в услугах общественного питания. В летнее время большой популярностью пользуется организация кафе на улице с приготовлением чая, кофе, реализацией безалкогольных и слабоалкогольных напитков, разогревом хлебобулочных изделий, реализацией бутербродов и проч.

Работа аналогичных

объектов показала, что, при организации такой торговой точки и установкой 10

столиков приводит к получению выручки от реализации за период с мая по сентябрь

в сумме около 220,0 млн. рублей

(10 столиков по 4 места, средняя загрузка – 50 %, среднее время обслуживания

посетителей – 45 мин, период работы – 5 месяцев по 30 дней, средний чек – 5

тыс. рублей, график работы – с 11.00 до 23.00).

10 × 4 × 50 % × 12 / (45 / 60) × 5 × 30 × 5000 / 1 000 000 = 220,0 млн. руб.

Рост товарооборота при

прочих равных условиях (сохранении уровня рентабельности) приведет к увеличению

прибыли на 32,8 млн. руб. (220,0 ×

× 14,9 %).

В то же время, рост товарооборота приведет к ускорению товарооборачиваемости. При изменении суммы товарных запасов в принятой рациональной пропорции (темп роста товарных запасов равен корню квадратному из темпа роста товарооборота):

![]()

Тогда товарооборачиваемость составит:

87 × 1,07 × 180 / (1513 + 220) = 9,7 (дней)

Товарооборачиваемость является одним из важнейших качественных показателей в торговле и общественном питании. Ускорение товарооборачиваемости влияет на целый ряд расходов, связанных с содержанием товарных запасов.

Расчет указанного резерва можно представить в виде таблицы 23.

Уровень расходов, связанных с содержанием товарных запасов за 2006 год составил 0,89 %. Уровень расходов, пересчитанный на прогнозируемую товарооборачиваемость составит 0,42 %, то есть за счет ускорения оборачиваемости средств, вложенных в товарные запасы, их уровень может снизиться на 0,47 % к товарообороту, что в сумме из расчета годового значения, составит 8,15 млн. руб.

Таблица 23. Расчет снижения расходов, связанных с содержанием товаров за счет ускорения товарооборачиваемости

| Показатели | Алгоритм расчета и количественное значение показателей |

| Товарооборачиваемость за 2006 г., дни | 10,4 |

| Прогнозируемая товарооборачиваемость в будущем периоде, дни | 20,7 |

| Уровень расходов, связанных с содержанием товарных запасов за 2006 г., в % к обороту | 0,89 |

| Уровень этих расходов, пересчитанный на прогнозируемую товарооборачиваемость, в % к обороту | (0,89 × 9,7) / 20,7 = 0,42 |

| Размер изменения уровня расходов за счет оборачиваемости средств, вложенных в товарные запасы, % | 0,42 - 0,89 = - 0,47 |

| Возможная сумма снижения расходов, млн. руб. | (-0,47 × (1513 + 220) / 100 = - 8,15 |

П р и м е ч а н и е . Источник: собственная разработка

Ресторан «Иль Патио» при закупке товаров и сырья для производства продукции собственного производства и согласовании цен должно проводить политику оптимизации цены закупки с учетом их качества.

Ускорение товарооборачиваемости также позволяет высвободить оборотные средства и тем самым снизить расходы на обслуживание кредитов и займов. Так как в анализируемом периоде кредиты организацией не использовались, данный резерв снижения расходов рассчитан быть не может.

2.6. Прогнозирование основных показателей хозяйственной деятельности

Оценка достигнутых результатов является основой для планирования показателей хозяйственной деятельности организации общественного питания.

1. Планирование объема товарооборота с помощью метода уменьшенных средних (таблица 24).

![]() ;

; ![]()

|

Таблица 24. |

Исходные данные для расчета розничного товарооборота ресторана «Иль Патио» на 2007 год методом уменьшенных средних |

| Период | Порядковый номер года (х) | Товарооборот, млн. руб. (у) |

( |

( |

|

( |

| 2002 год | 1 | 712 | -2 | -336,6 | 4 | 673,2 |

| 2003 год | 2 | 828 | -1 | -220,6 | 1 | 220,6 |

| 2004 год | 3 | 978 | 0 | -70,6 | 0 | - |

| 2005 год | 4 | 1212 | 1 | 163,4 | 1 | 163,4 |

| 2006 год | 5 | 1513 | 2 | 464,4 | 4 | 928,8 |

| Сумма | 15 | 5243 | 0 | 0 | 10 | 1986 |

П р и м е ч а н и е. Источник: собственная разработка

Параметр уравнения ![]() определим по

формуле:

определим по

формуле:

![]()

Параметр уравнения ![]() определим по

формуле:

определим по

формуле:

![]()

Уравнение будет иметь вид:

![]()

На планируемый период 2007 года х = 6. Тогда объем розничного товарооборота планируемого периода составит:

У = 198,6 × 6 + 452,8 = 1644,4 млн. руб.

Темп роста по сравнению с предыдущим периодом составит 108,7 % (1644,4 / / 1513 × 100).

2. Исходя из средних темпов роста товарооборота за 2004-2006 гг.

Среднегодовой темп роста розничного товарооборота может быть исчислен по формуле средней геометрической:

, (18)

, (18)

где ![]() - средний темп роста изучаемого показателя за n месяцев;

- средний темп роста изучаемого показателя за n месяцев;

![]() - изучаемый показатель в отчетном периоде;

- изучаемый показатель в отчетном периоде;

![]() - изучаемый показатель в базисном периоде;

- изучаемый показатель в базисном периоде;

![]() - число периодов.

- число периодов.

Среднегодовой темп роста товарооборота составит:

![]()

Планируемый объем товарооборота определяется по формуле:

Тплан = 1513 × (100 + 24) / 100 = 1876,1 млн. руб.

3. Метод прогнозирования с учетом потребности в прибыли.

Определим сумму расходов на реализацию на планируемый период 2007 года ресторана «Иль Патио», используя расчет коэффициента эластичности переменных расходов от товарооборота:

![]() , (19)

, (19)

где ![]() - изменение переменных расходов на реализацию;

- изменение переменных расходов на реализацию;

![]() - переменные расходы на реализацию базисного периода;

- переменные расходы на реализацию базисного периода;

![]() - изменение товарооборота;

- изменение товарооборота;

![]() - товарооборот базисного периода.

- товарооборот базисного периода.

Условно-переменные расходы на реализацию в общей сумме составили за 2005 год - 182 млн. руб., за 2006 год - 210 млн. руб.

![]()

Коэффициент эластичности показывает, на сколько процентов возрастет сумма переменных расходов на реализацию, если товарооборот увеличится на 1 %, то есть при увеличении товарооборота на 1 % сумма переменных расходов возрастет на 0,62 %.

Ресторан «Иль Патио» в 2007 году прогнозирует рост товарооборота на 25 %. Прирост суммы переменных расходов на планируемый период 2007 года по сравнению с отчетным составит:

0,62 × 25=15,5%.

В планируемом периоде сумма переменных расходов на реализацию составит:

210 × (100 + 15,5) / 100 = 242,6 млн. руб.

Общая сумма расходов на реализацию на 2007 год составит (сумма постоянных расходов с учетом роста тарифов и ставок составит 428 млн. руб.):

И = 428 + 242,6 = 670,6 млн. руб.

По нашим расчетам потребность в чистой прибыли ресторана «Иль Патио» на 2007 год составит 219,6 млн. руб., уровень налогов в прибыли отчетного периода - 29,9 %, расходы на реализацию - 670,6 млн. руб., в том числе постоянные расходы - 428 млн. руб., уровень доходов от реализации - 64,29 %, удельный вес в товарообороте НДС и сборов - 16,6 %.

Величина прибыли будет равна (П):

![]()

Доход от реализации нетто составит (Др):

Др = 313,4 + 670,6 = 984 млн. руб.

Доход от реализации с учетом отчислений единым платежом по ставке 3 % - 1014,5 млн. руб. (984 / (100 - 3) × 100).

Прогнозируемый объем товарооборота без НДС на планируемый период 2007 года будет равен:

![]()

Товарооборот с НДС:

1578 / 83,4 × 100 = 1892 млн. руб.

Темп роста товарооборота организации - 125 % (1892 / 1513 × 100).

План товарооборота составит 1892 млн. руб., так как он обеспечит получение прибыли, необходимой для финансирования расходов на производственное и социальное развитие и запланированный размер прироста товарооборота.

Показатель точки безубыточности, характеризующей сумму товарооборота, необходимую для получения нулевой прибыли, можно рассчитать следующим образом:

![]() . (20)

. (20)

![]()

Запас финансовой прочности составит:

![]() . (21)

. (21)

![]()

Критическая величина дохода от реализации:

![]() . (11)

. (11)

![]()

Таким образом, ресторан «Иль Патио», запланировавший рост объема товарооборота, при прочих равных условиях обеспечит получение прибыли как основной цели предпринимательской деятельности объекта общественного питания.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гребнев А.И., Баженов Ю.Ж. Экономика торгового предприятия. - М.: Экономика, 1997. - 238 с.

2. Ефимова О. П. Экономика общественного питания. - Мн.: Новое знание, 2000. - 304 с.

3.

Кравченко Л. И.

Анализ хозяйственной деятельности в торговле:

Учебник - 6-е изд., перераб. - Мн.: Новое знание, 2003. - 526 с.

4. Кравченко Л. И. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. - Мн.: ООО ФУАинформ, 2003. - 288 с.

5. Лебедева С. Н., Казиначикова Н. А., Гавриков А. В. Экономика торгового предприятия: Учебное пособие. - Мн.: Новое знание, 2001. - 240 с.

6. Лебедева С. Н., Мисникова Л. В. Экономика и организация труда. – Мн.: ООО «Мисанта», 2002 – 166 с.

7. Организация и технология торговли: Учебник/ С. Н. Виноградова, О. В. Пигунова, С. П. Гурская и др.; Под общей редакцией С. Н. Виноградовой. - Мн.: Выш. Шк., 2002. - 460 с.

8. Платонов В. Н. Организация торговли: Учебное пособие. - Мн.: БГЭУ, 2002. - 287 с.

9. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

10. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. - М.: ИНФРА-М, 2000. - 295 с.

11. Экономика общественного питания: Учеб. пособие / Т. В. Емельянова, В. П. Кравченко. - Мн.: Вышэйшая школа, 2003. - 286 с.

12. Экономика предприятий торговли: учеб. пособие / Н. В. Максименко и др.; под общ. ред. Н. В. Максименко, Е. Е. Шишковой. - Мн.: Выш. шк.,2005. - 542 с.

© 2010 Интернет База Рефератов