Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Анализ результатов деятельности РУП "РСТ Уд ПРБ"

Отчет по практике: Анализ результатов деятельности РУП "РСТ Уд ПРБ"

Содержание

1. Структура республиканского унитарного предприятия «Ремонтно-строительный трест Управления делами Президента Республики Беларусь»..2

2. Изучение особенностей работы отдела труда и заработной платы…………9

3. Организация финансовой работы в РУП РСТ Уд ПРБ……………………..15

4. Финансовое планирование на субъекте хозяйствования…………………...19

5. Денежные доходы и прибыль предприятия…………………………………26

6. Кредитование и расчеты предприятия………………………………………28

7. Затраты на производство продукции (работ, услуг)………………………..31

8. Ведение бухгалтерского учета на предприятии…………………………….34

Список использованных источников…………………………………………...45

1. Структура республиканского унитарного предприятия «Ремонтно-строительный трест Управления делами Президента Республики Беларусь»

Отрасль республиканского унитарного предприятия «Ремонтно-строительный трест Управления делами Президента Республики Беларусь» (сокращенно РУП РСТ Уд ПРБ) - строительство.

Основные виды деятельности: строительство, капитальный и текущий ремонт, реконструкция зданий, сооружений и объектов жилищного и социального назначения, проектные работы, производство алюминиевых окон и дверей, деревообработка.

Юридический адрес 220033 г. Минск, пер. Велосипедный, 6

Филиалы: филиал «Управление №6» - г. Минск, пер. Велосипедный, 6; ПТФ - г. Минск ул. Сухая, 7.

Государственная дата регистрации 15.08.1994 г. № 2170 Ленинским исполкомом г. Минска на базе ремонтно-строительного управления Главного управления производственно-хозяйственных служб и заповедников Совета Министров Республики Беларусь и ремонтно-строительного участка Секретариата Верховного Совета Республики Беларусь в соответствии с приказом Управляющего делами Президента Республики Беларусь от 15.08.1994 г. № 5.

Учредителем и уполномоченным органом государственного управления является Управление делами Президента Республики Беларусь.

Республиканское унитарное предприятие «Ремонтно-строительный трест Управления делами Президента Республики Беларусь» создано в целях осуществления строительства, капитального и текущего ремонта зданий и сооружений организаций, подведомственных Управлению делами Президента Республики Беларусь, повышения материального благосостояния работников предприятия, получения прибыли от выполненных работ и услуг.

Предметом деятельности унитарного предприятия является выполнение работ по строительству, ремонту и содержанию объектов Управления делами Президента Республики Беларусь, производство работ по строительству и ремонту объектов сторонних организаций и предприятий, оказание платных услуг частным лицам.

В соответствии с целями деятельности унитарное предприятие осуществляет следующие виды деятельности:

- лесозаготовки;

- распиловка и строгание древесины;

- производство ненаборных деревянных покрытий для пола, в том числе неукомплектованного паркетного покрытия;

- производство столярных изделий;

- производство сборных конструкций и их деталей из дерева;

- производство деревянной тары;

- производство декоративных изделий из дерева;

- производство стальных труб;

- производство строительных металлических изделий;

- обработка металлов и нанесение покрытий на металлы;

- производство стульев и другой мебели для сидения;

- производство мебели для офисов и предприятий торговли;

- производство кухонной мебели;

- производство прочей мебели;

- обработка металлических отходов и лома;

- снабжение паром и горячей водой;

- разборка и снос зданий; земляные работы;

- общее строительство зданий;

- строительство инженерных сооружений;

- установка прочего инженерного оборудования;

- устройство покрытий зданий и сооружений;

- прочие строительные работы, требующие специальных профессий;

- электромонтажные работы;

- изоляционные работы;

- санитарно-технические работы;

- отделочные работы;

- аренда строительного оборудования;

- оптовая торговля непродовольственными товарами потребительского назначения;

- оптовая торговля лесоматериалами, строительными материалами и санитарно-техническим оборудованием;

- оптовая торговля отходами и ломом;

- прочая оптовая торговля;

- розничная торговля мебелью и товарами для дома;

- розничная торговля строительными материалами;

- розничная торговля на рынках;

- деятельность автомобильного грузового транспорта;

- хранение и складирование;

- деятельность по эксплуатации и содержанию железных дорог;

- укладка асфальта;

- услуги по хранению транспортных средств;

- организация перевозок грузов;

- сдача в наем собственного недвижимого имущества;

- деятельность в области архитектуры, инженерные услуги.

Филиалом «Управление № 6» освоен выпуск следующей продукции:

- оконные и деревянные блоки, балконные рамы из алюминиевого и пластикового профиля;

- утепление фасадов;

- зимние сады;

- торговые павильоны;

- фонари верхнего света;

- крупногабаритные витражи на алюминиевом и металлическом каркасе;

- большие размерные витрины;

- структурное остекление;

- дверные блоки, решетки, перила, ворота, козырьки, навесы, стеллажи, емкости, ограждения из металла, а также изготовление элементов декора;

- изготовление конструкций из нержавеющей стали;

- изготовление несущих металлических конструкций длинной до 24 м. (колонны, балки, ригеля, фермы);

- изготовление кованых изделий;

- производство прочих металлических изделий, не включенных в другие группировки;

- изготовление отливов, парапетов, вент. решеток, заготовок из листовой стали и алюминия;

- изготовление одно-двухкамерных стеклопакетов, в том числе с заполнением камер инертным газом;

- полимерное покрытие конструкций и изделий в камере закрытого типа;

- накатка тонирующих, упрочняющих, светоотражающих и бронирующих пленок;

- обработка стекла (оклеивание, пескоструйная обработка, сверление отверстий и т.д.)

Основными заказчиками треста являются подведомственные организации Управления делами Президента Республики Беларусь.

В 2008 году это были следующие организации и объекты:

Главное хозяйственное управление Управления делами Президента Республики Беларусь, ГУ ОДК и ОД «Дипсервис», ООО «Белкульторг», национальный парк «Нарочанский», КГБ РБ, ГЛОУ «Санаторий «Сосны», Глав УКС, ГНУ НИЭИ Минэкономики, Санаторий «Беларусь» г. Друск., КУП «УКС Партизанского района» и другие.

На 2009 год программой предусмотрено выполнение по генподряду строительно-монтажных работ по следующим объектам и заказчикам:

ГУ «Главное хозяйственное управление» - 13 075,3 млн. руб.

РУП «Главное управление капитального строительства» - 34 600,0 млн. руб.

ГУ «Дворец Республики» - 480,0 млн. руб.

ГУ «Республиканский клинический медицинский центр» - 400 млн. руб.

РУП «Национальный выставочный центр «БелЭкспо»» - 216,0 млн. руб.

Департамент по гуманитарной деятельности - 1334,2 млн. руб.

ГЛОУ «Санаторий «Сосны» Мядельский р-н - 668,3 млн. руб.

ГУ ОДК и ОД «Дипсервис» и другие - 1161,0 млн. руб. и др.

Всего по программе строительно-монтажных работ на 2009 год по генподряду составляет 51935 млн. руб. По договорам прочих подрядчиков планируется выполнить в 2009 году по генподряду объем работ на сумму 10250 млн. руб., т.е. всего на 2009 год - 62185 млн. руб. Поскольку работы, произведенные собственными силами, составляют 64 % от общего объема работ, трест планирует выполнить объем подрядных работ собственными силами в 2009 году на сумму 39,7млрд. руб., включая строительство жилых домов.

На 2009 год управлением планируется выпустить 6790 м2 стеклопакетов, 62 тонны алюминиевых конструкций, 242 тонны металлоконструкций из проката, 3060 м2 конструкций из ПВХ, выполнить работ по полимерному покрытию металлический изделий на площадях 13715 м2. Основная часть продукции используется трестом для выполнения ремонтных и строительных работ, частично филиал самостоятельно устанавливает стеклопакеты заказчику, выполняя строительно-монтажные работы.

Управление № 5 по деревообработке, являясь подсобным производством, изготавливает бруски, доски строганые, доски пола, плинтуса, наличники, мебель, стеллажи, экраны радиаторные, балясины, блоки дверные и др.

Для обеспечения нормальной работы треста управлению по деревообработке под годовую программу необходимо:

- пиломатериалов - 1200 м3;

- ДВП - 15000 м2;

- шпон дверной - 9000 м2.

Основными поставщиками сырья являются лесхозы, подчиненные УД П РБ - «ЭЛОХ» Лясковичи, НП «Нарачанский» ГЛУ «Тетеринское», ОАО «Витебскдрев», ОАО «Пинскдрев» и др.

Проектно-технический филиал (ПТФ) осуществляет следующие виды деятельности:

- деятельность в области архитектуры, инженерные услуги;

- сертификация строительной и мебельной продукции и строительных услуг;

- разработка дизайн-проектов мебели;

- брошюровочно-переплетная и отделочная деятельность.

На 2009 год проектно-техническим филиалом планируется выполнить работ по договорам на сумму 2596 млн. руб. в действующих ценах с темпами роста 121 %.

Производственной программой по договорам, заключенным в 2008 году, осталось выполнить работ в 2009 году на сумму 1541,2 млн. руб., в том числе Национальный парк Беловежская пуща - гостиничный комплекс «Лавы» 217,7 млн. руб. и строительство объекта быстрого питания - 162,0 млн. руб.; ГУ ОДК «Дипсервис» - 296,4 млн. руб.; ГУ «Санаторий «Юность» - 194,3 млн. руб. и др.

По новым договорам на 2009 год планируется выполнить проектно-технических работ на сумму 1054,8 млн. руб., в том числе НП «Припятский», ГХУ, ГУ «Дипсервис» и др.

В настоящее время среднесписочная численность составляет 653 человека, из них: руководители и специалисты - 157 чел., рабочие - 450 чел., МОП - 46чел. Аппарат управления треста составляет 48 чел.

Работы выполняются 27 комплексными бригадами, в том числе по специальностям:

|

Плотники |

18 чел. |

|

Бетонщик |

1 чел. |

|

Столяры |

58 чел. |

|

Станочники д/обрабат. станков |

15 чел. |

|

Паркетчики |

8 чел. |

|

Штукатуры |

7 чел. |

|

Маляры |

75 чел. |

|

Облицовщики-плиточники |

16 чел. |

|

Каменщики |

25 чел. |

|

Электромонтеры |

14 чел. |

|

Электромонтажник по кабельным сетям |

2 чел. |

|

Электромонтажник |

23 чел. |

|

Электрогазосварщики |

11 чел. |

|

Слесари по рем. а\машин |

4 чел. |

|

Слесари-сантехники |

14 чел. |

|

Слесари по ремонту и обслуживанию вентиляции |

4 чел. |

|

Токари |

1 чел. |

|

Отделочник изделий из древесины |

2 чел. |

|

Кровельщики по рулонным кровлям |

6 чел. |

|

Дорожные рабочие |

6 чел. |

|

Резчик стекла и стеклоизделий |

3 чел. |

|

Заточники |

1 чел. |

|

Водители автомобиля |

34 чел. |

|

Трактористы |

5 чел. |

|

Машинисты строительной техники |

18 чел. |

|

Сборщики изделий |

14 чел. |

|

Монтажники строительных конструкций |

13 чел. |

|

Укладчик пиломатериалов |

3 чел. |

|

Стекольщик |

1 чел. |

|

Слесарь - строительный |

5 чел. |

|

Жестянщики |

1 чел. |

|

Водители погрузчика |

5 чел. |

|

Пильщик |

4 чел. |

|

Машинист (кочегар) котельной |

7 чел. |

2. Изучение особенностей работы отдела труда и заработной платы

На отдел труда и заработной платы РУП РСТ УД ПРБ возложены следующие задачи бухгалтерского учета труда и его оплаты:

1) обеспечение своевременной и достоверной информации о начисленной заработной плате, пособиях и иных выплатах в группировке по их видам; об удержаниях из доходов каждого работника по видам удержаний; о задолженности организации (работника) по заработной плате на начало и конец отчетного периода; о расходах на оплату труда, включенных в себестоимость продукции, работ, услуг, в группировке по объектам учета и калькулирования; о фонде заработной платы по его составляющим и структурным подразделениям, а также о выплатах, не входящих в фонд заработной платы; об отчислениях от фонда заработной платы в бюджет и внебюджетные фонды согласно действующему законодательству;

2) осуществление постоянного контроля за правильностью начисления работникам заработной платы, премий и других доходов в строгом соответствии с действующим трудовым законодательством, положением об оплате труда работников организации, штатным расписанием, отработанным временем, тарифными ставками, сдельными расценками; своевременностью выплаты заработной платы и погашения задолженности бюджету и внебюджетным фондам по налогам и отчислениям от фонда заработной платы, установленным законодательством; использованием фонда заработной платы структурными подразделениями организации; отклонениями от действующих норм оплаты труда, в том числе непроизводительными выплатами и доплатами.

Для управления организацией и составления отчетности по труду необходим надлежаще организованный учет количественного и качественного состава работающих - численности по профессиям, специальностям, разрядам, полу, возрасту и другим показателям, а также использования рабочего времени каждым работником. Оперативный учет работников в РУП РСТ УД ПРБ возлагается на отдел кадров.

Движение личного состава работников оформляется типовыми формами первичных документов:

1) приказом (распоряжением) о приеме на работу по форме № Т-1;

2) приказом (распоряжением) о переводе на другую работу по форме № Т-5;

3) приказом (распоряжением) о предоставлении отпуска по форме № Т-6;

4) списком на предоставление отпуска по форме № Т-7;

5) приказом (распоряжением) о прекращении трудового договора по форме № Т-8.

На каждого принятого работника заполняют Личную карточку по форме № Т-2, на руководящих работников и специалистов - дополнительно Личный листок учета кадров. На научных работников кроме перечисленных документов открывают учетную карточку научного работника по форме № Т-4.

Впервые принятому работнику оформляют трудовую книжку. Трудовые книжки хранятся в организации и выдаются на руки работникам в день их увольнения. Каждому принимаемому в организацию работнику присваивается табельный номер, который указывается в табеле учета рабочего времени и во всех документах по заработной плате.

Оперативный учет использования рабочего времени ведут в Табеле учета использования рабочего времени и расчета заработной платы по форме № Т-12 или Табеле учета использования рабочего времени по форме № Т-13. Табеля оформляют табельщики, начальники цехов, мастера, бригадиры и другие лица, которым поручено ведение табельного учета в каждом из структурных подразделений организации. В табелях работники группируются по их категориям (рабочие, руководители, специалисты), а внутри категорий - по алфавиту или в порядке табельных номеров.

По каждому работнику в табеле ежедневно отмечают количество фактически отработанных часов, в том числе ночных, сверхурочных, простоев, неявок (по причинам), недоработанных часов (по причинам). Табель заполняется методом сплошной регистрации или же путем фиксации в нем отклонений (неявок, сверхурочных, недоработок и т.п.). При этом рабочие дни в табеле отмечают дробью: в числителе - фактически отработанное количество часов, а в знаменателе - число неотработанных, сверхурочных, ночных часов с указанием буквенного или цифрового кода причины (Н - ночные часы работы, С - сверхурочные часы, ОП - опоздания, УХ - преждевременный уход с работы и т.д.). Целосменные невыходы или потери рабочего времени отмечаются одной буквой: В - выходные и праздничные дни, К - служебные командировки, О - трудовые и дополнительные отпуска, предусмотренные законодательством, Б - временная нетрудоспособность и т.д. Коды использования рабочего времени являются типовыми, они приведены в Инструкции по статистике численности работников и заработной платы.

Для оформления аванса в табелях подсчитываются итоги за первую половину месяца, и они передаются в бухгалтерию. По истечении месяца табеля закрываются, то есть в них по каждому работнику (и в целом по табелю) подсчитываются: отработанные дни и часы (в том числе сверхурочные, ночные и др.), дни неявок по причинам, недоработанные часы по причинам и другие показатели. Табель подписывают: лицо, его составившее, и начальник цеха, отдела, участка. После этого его передают в бухгалтерию. По данным табелей работникам начисляют заработную плату, проводят анализ использования рабочего времени в организации, составляют установленную отчетность по труду, исчисляют ряд показателей, отражаемых в отчетности по труду.

В РУП РСТ УД ПРБ все оформленные табеля и первичные документы по начислению заработной платы, пособий, премий и других доходов к установленному сроку представляются в бухгалтерию, где они проверяются. Проверка состоит в установлении полноты заполнения требующихся реквизитов документов, наличия подписей всех должностных лиц, которым поручено их оформление, правильности применения тарифных ставок, окладов, сдельных расценок, надбавок, доплат и т. п. Неправильно или неполно оформленные документы возвращаются представившим их должностным лицам на исправление или дооформление.

Далее проверенные документы обрабатываются вручную. Информация о начислении заработной платы, пособий, премий и т. п. по каждому работнику переносится из первичных документов в его лицевой счет формы № Т-54 и группируется в нем по месяцам и видам оплат. В лицевом счете отражаются также и ежемесячные удержания из заработка работника по каждому их виду. Для этого используются ведомости на выдачу аванса за первую половину месяца (для удержания аванса), ставки подоходного налога и обязательных страховых взносов в Фонд социальной защиты населения (для удержания подоходного налога и обязательных страховых взносов), исполнительные листы судебных органов (для удержания алиментов и др.), поручения-обязательства работников (для удержания сумм за товары, приобретенные в кредит) и другие первичные документы на удержания из заработной платы.

В отдельных графах лицевого счета ежемесячно показываются суммы, причитающиеся к выдаче работнику, или же задолженность за ним. Наряду с начислением заработной платы и удержаниями из нее в лицевом счете фиксируется и другая информация о работнике, необходимая бухгалтерии для расчетов заработка: тарифный разряд, часовая тарифная ставка (оклад), период, за который использован отпуск, дата и номер документа на удержание, период удержания, размер удержания за месяц и т.п.

По завершении записей в лицевые счета бухгалтерия переносит из них данные о начисленной заработной плате (по видам оплат), удержаниях из нее (по видам удержаний) и суммах к выдаче на руки (или долга за работником) в Расчетно-платежные ведомости формы № Т-49. Они составляются по цехам, участкам, отделам, а внутри них - по категориям работающих. Расчетно-платежные ведомости подписываются начальниками цехов (отделов) и бухгалтером, производившим расчеты. На лицевой стороне ведомостей указываются срок выплаты, суммы к выплате и учиняются подписи руководителя организации и главного бухгалтера. После этого ведомости регистрируются и передаются в кассу для выплаты.

Выдача денег по Расчетно-платежным ведомостям осуществляется в трехдневный срок, включая и день получения денег из банка. По истечении трех дней ведомости закрываются: кассир подсчитывает общую сумму, выданную по ведомости, и ставит на ней штамп с реквизитами расходного кассового ордера, а против фамилии работников, не получивших заработную плату, кассир ставит штамп или пишет от руки "Депонировано" и составляет реестр невыданной заработной платы формы 11. Депонированная заработная плата сдается в банк в день закрытия ведомости. Она выдается работникам в сроки, установленные администрацией организации по согласованию с обслуживающим банком. Аналитический учет депонированной заработной платы ведут в упомянутом выше реестре или в книге учета депонированной заработной платы, открываемой на год. На основании лицевых счетов заполняются также расчетные книжки или оформляются расчетные листки, которые выдаются на руки работникам с тем, чтобы они могли проверить данные о начислении заработной платы и удержаниях из нее.

Распределение начисленной заработной платы, премий, пособий и т.п. по направлениям затрат осуществляется в разработочной таблице формы № 1 “Распределение заработной платы”. В данной таблице на основе сгруппированных за месяц первичных документов указывают дебетуемые счета, субсчета, коды объектов аналитического учета затрат и статей расходов, на которые относятся соответствующие суммы, как входящие, так и не входящие в фонд заработной платы.

В отчетности 4-труд приводятся: численность работников, совершивших прогулы и другие нарушения трудовой дисциплины; число случаев прогулов и других нарушений трудовой дисциплины; число случаев появления на работе в состоянии опьянения, распития спиртных напитков, употребления наркотических или токсических средств на рабочем месте и в рабочее время; численность работников, уволенных за появление на работе в состоянии алкогольного, наркотического или токсического опьянения, а также за распитие спиртных напитков, употребление наркотических или токсических средств на рабочем месте и в рабочее время.

В годовой форме 1-т «Отчет по труду» отражаются:

1) в разделе I «Численность работников и фонд заработной платы» - среднесписочная численность работников; фонд заработной платы работников списочного состава, включая совместителей; списочная численность работников в среднем за год (без внешних совместителей и работающих по договорам гражданско-правового характера, а также без лиц, находящихся в отпусках по беременности, родам и уходу за ребенком до достижения им возраста трех лет). Перечисленные показатели приводятся по:

- промышленно-производственному персоналу (в том числе рабочие, служащие, из них: руководители, специалисты);

- персоналу неосновной деятельности (с расшифровкой по кодам отраслей ж кодам видов экономической деятельности);

2) в разделе II «Состав фонда заработной платы работников списочного и несписочного состава, прочие выплаты и расходы, не учитываемые в составе фонда заработной платы» данные о составе фонда заработной платы, прочих выплатах и расходах приводятся в их группировке: всего, в том числе промышленно-производственный персонал, из него - рабочие, служащие.

Во втором разделе формы 1-т (строй) приводится также общая сумма других выплат и расходов, не учитываемых в составе фонда заработной платы (по видам выплат, расходов).

Для заполнения показателей отчетности по труду используются различные источники данных. Сведения о среднесписочной численности работников и численности на определенную дату получают на основе оперативного учета численности работников по их категориям, полу, профессиям, структурным подразделениям и другим признакам и исчисления средних показателей по численности списочного и несписочного состава работников. Данные об отработанных человеко-днях и человеко-часах получают обобщением информации табелей (ежемесячно и с начала года).

Показатели о фонде заработной платы различных категорий работников по видам оплат и подразделениям организации, а также по выплатам и расходам, не входящим в фонд заработной платы, заполняются по данным разработочной таблицы формы № 5. Кроме того, для заполнения отдельных показателей отчетности по труду используют и другую информацию отдела кадров, отдела труда и заработной платы, бухгалтерии.

3. Организация финансовой работы в РУП РСТ Уд ПРБ

Основными принципами, положенными в основу организации финансов РУП РСТ Уд ПРБ являются: самоокупаемость и самофинансирование; самоуправление; заинтересованность в результатах финансово-хозяйственной деятельности; материальная ответственность за результаты финансово-хозяйственной деятельности; осуществление контроля за финансово-хозяйственной деятельностью.

Принцип самоокупаемости означает, что затраты на производство и реализацию продукции должны полностью покрываться из выручки от реализации продукции.

Принцип самофинансирования необходим для ведения предпринимательской деятельности в любой сфере бизнеса. Осуществляя текущие, инвестиционные, социальные и другие расходы, предприятие должно рассчитывать прежде всего на собственные источники финансирования и лишь при необходимости привлекать в оборот банковские и коммерческие кредиты. Возможности самофинансирования определяют возможности развития предприятия, его деловую активность.

Финансовый аспект принципа самоуправления заключается в самостоятельном определении перспектив развития, планировании своей деятельности, выборе форм предпринимательской деятельности, способов формирования капитала и структуры активов, формировании прибыли, распоряжении имуществом, выпущенной продукцией и прибылью после уплаты налогов. Необходимость соблюдения принципа заинтересованности в результатах финансово-хозяйственной деятельности определяется главной целью предпринимательства - получением прибыли. От размера прибыли в свою очередь зависит инвестиционная привлекательность предприятия, материальное стимулирование работников, производственное и социальное развитие.

Принцип материальной ответственности выражается в том, что за нарушение договорных, налоговых, кредитных, расчетных обязательств, правил осуществления кассовых и валютных операций, продажу товаров, которые причиняют вред здоровью граждан, предприятие несет ответственность. Согласно белорусскому законодательству, оно уплачивает штрафы, пени, неустойки и другие виды санкций. Этот принцип служит защите интересов государства и предпринимателей, обеспечивает соблюдение законодательства.

Осуществление контроля за финансово-хозяйственной деятельностью имеет своей целью предотвратить операции, которые могут привести к экономическим потерям, убыткам, снизить риск банкротства, изыскать резервы увеличения финансовых ресурсов.

Помимо перечисленных принципов организации финансов предприятий сегодня правомерно рекомендовать такие общие принципы организации предпринимательской деятельности, как плановость, целевая направленность, диверсификация, стратегическая ориентированность. Финансовый аспект этих принципов необходимо учитывать при разработке финансовой политики и в управлении финансами конкретного предприятия.

Принцип плановости является основным. Он выражает философию предприятия, культуру его поведения во внешней среде. Принцип плановости реализуется путем составления различных по горизонтам планирования финансовых планов.

Целевая направленность в финансах предприятий означает следующее. Финансы должны быть организованы таким образом, чтобы обеспечить выполнение традиционных целей коммерческой деятельности. Такими целями являются: рентабельность производства, производительность труда, устойчивое положение на рынке, достаточность материальных и финансовых ресурсов.

Принцип диверсификации в организации финансов предприятия предполагает множество источников финансирования и направлений вложений капитала, что позволяет снизить риск банкротства и повысить конкурентоспособность предприятия. Этот принцип реализуется в двух направлениях: инвестирование денег в различные ценные бумаги и объекты; создание многопрофильных предприятий, занимающихся различными видами предпринимательской деятельности. Принцип диверсификации предполагает использование многовариантных расчетов.

Реализацию принципов плановости, диверсификации целесообразно осуществлять на основе компьютеризации процессов управления финансами.

Управление потоками денежных средств в РУП РСТ Уд ПРБ включает разработку плана движения денежных средств, учет и анализ денежных потоков. Главная цель этой работы - обеспечить финансовыми ресурсами предпринимательскую деятельность, своевременно определить меры по восполнению дефицита денежных средств в отдельные периоды года.

Финансовая работа в РУП РСТ Уд ПРБ включает следующие направления:

- финансово-кредитное планирование;

- управление процессами формирования, распределения и использования финансовых ресурсов;

- финансирование затрат предприятия;

- анализ эффективности использования имеющихся финансовых ресурсов и финансового состояния предприятия;

- организацию выполнения денежных расчетов по финансовым обязательствам в установленные сроки и в требуемых объемах;

- контроль за выполнением финансовых планов, смет и бюджетов предприятия, соблюдением норм законодательства в области финансов;

- разработку мероприятий по устранению имеющихся на предприятии недостатков в управлении финансовыми ресурсами и капиталом, направленных на повышение эффективности производства.

Основными задачами бухгалтерии в области финансов являются: обеспечение денежными средствами текущих затрат и инвестиций; выполнение обязательств перед бюджетом, банком, другими субъектами хозяйствования и занятыми работниками. Для своевременного выполнения денежных обязательств в РУП РСТ Уд ПРБ формируются резервы, используют финансовые инструменты привлечения денежной наличности в оборот предприятия. Задачами бухгалтерии РУП РСТ Уд ПРБ также являются: содействие наиболее эффективному использованию основных производственных фондов, инвестиций, товарно-материальных ценностей; осуществление мер по ускорению оборачиваемости оборотных средств, обеспечению их сохранности, доведению размеров собственных оборотных средств до экономически обоснованных нормативов; контроль за правильностью организации финансовых отношений.

Функции бухгалтерии РУП РСТ Уд ПРБ в области финансов обусловлены самим содержанием финансовой работы, это планирование; финансирование; инвестирование; организация расчетов с поставщиками и подрядчиками, заказчиками и покупателями; организация материального стимулирования, разработка систем премирования; выполнение обязательств перед бюджетом, оптимизация налогообложения, страхование.

Управление финансами РУП РСТ Уд ПРБ осуществляется с помощью финансового менеджмента, который использует методы, рычаги, правовое и информационное обеспечение финансового механизма. Эффективное управление финансами РУП РСТ Уд ПРБ обеспечивается при умелом использовании налогового и денежно-кредитного методов регулирования экономики и оптимальном сочетании собственных финансовых ресурсов предприятия с кредитными.

4. Финансовое планирование на субъекте хозяйствования

Бизнес-план развития РУП РСТ Уд ПРБ разрабатывается для обоснования возможности обеспечения сбалансированности основных экономических и финансовых показателей ее деятельности на очередной календарный год и служит конкретным планом по мобилизации всех видов ресурсов и реализации организационно-хозяйственных мероприятий, направленных на достижение целей и задач, установленных прогнозом развития организации на пять лет.

Бизнес-план развития РУП РСТ Уд ПРБ базируется на анализе текущего состояния организации, основных факторов экономического роста и оценке их влияния на развитие организации. При анализе особое внимание уделяется выявлению положительных тенденций развития организации, а также установлению причин, негативно влияющих на результативность производства товаров, продукции, работ, услуг.

Бизнес-план развития РУП РСТ Уд ПРБ включает:

- оценку текущего состояния организации с определением закономерностей и тенденций ее развития во взаимосвязи с тенденциями и приоритетами развития отрасли;

- обоснование целей и задач, важнейших направлений экономического развития организации на очередной год;

- определение внутренних и внешних факторов и условий эффективного развития организации;

- установление конкретных параметров и приоритетных направлений развития организации на очередной год;

- определение и описание конкретных мероприятий, обеспечивающих достижение целевых параметров развития организации.

Основанием для разработки бизнес-плана развития РУП РСТ Уд ПРБ является приказ управляющего трестом, которым определяются:

- ответственные за разработку бизнес-плана развития, достоверность используемых в расчетах данных, информирование органа управления о ходе разработки и выполнения бизнес-плана развития, своевременность внесения в него необходимых изменений и дополнений;

- механизм взаимодействия между структурными подразделениями организации при разработке бизнес-плана развития, анализе хода его выполнения и внесении в него необходимых изменений и дополнений;

- необходимость привлечения к разработке бизнес-плана развития иных юридических лиц, индивидуальных предпринимателей с указанием основания их привлечения;

- сроки разработки.

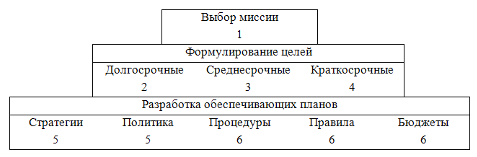

Процесс формулирования миссии и целей РУП РСТ Уд ПРБ, а также разработки обеспечивающих планов, указаний по принятию решений и действиям показан на рисунке 1 (цифры показывают приблизительную последовательность стадий).

Для выбора стратегии РУП РСТ Уд ПРБ проводиться глубокий анализ существующих направлений деятельности, его позиции на рынке, перспектив на будущее, а также тенденций развития. На основе анализа разрабатываются приоритеты в распределении ресурсов. Объектом анализа является база стратегических данных, которая представляет собой наиболее существенную характеристику внутренних и внешних условий деятельности организации и ее основных партнеров. На основе анализа формируются выводы относительно 10-15 наиболее существенных факторов, влияющих на деятельность организации, выявляющие сильные и слабые стороны, а также воздействие на нее и каковы тенденции этого воздействия, тем самым рисуется достоверный портрет будущего организации.

Рисунок 1. Процесс планирования в РУП РСТ Уд ПРБ

Анализ базы стратегических данных осуществляется по трем направлениям:

1) объективная оценка положения предприятия в целом;

2) исследование эффективности его работы в прошлом и настоящем; жизненность организационной структуры, система управления;

3) модель функционирования технического и технологического потенциала, предпочтение к руководству; специфика деловой моральной атмосферы и другие вопросы жизни предприятия.

Внешнее окружение организации. Выясняется ее реальная репутация, выпускаемая продукция в глазах деловых партнеров и потребителей, исследуются тенденции рынка, реальные потенциальные потребители, определяется круг товаров и услуг, на которые имеет смысл ориентироваться.

Выявляются помехи препятствующие развитию, несоответствие целей и средств к их достижению, возможные производственные конфликты.

Необходима также разработка бизнес-плана, то есть надо спланировать хозяйственную деятельность организации на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Таким образом, бизнес-план помогает решить следующие задачи:

1) определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках;

2) сформулировать долговременные и краткосрочные цели предприятия, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

3) выбрать состав и определить показатели товаров и услуг, которые будут предложены предприятием потребителям, оценить производственные и торговые издержки по их созданию и реализации;

4) выявить соответствие имеющихся кадров предприятия, условий мотивации их труда, предъявляемым требованиям для достижения поставленных целей;

5) определить состав маркетинговых мероприятий предприятия по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

6) оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

7) предусмотреть трудности, “подводные камни”, которые могут помешать практическому выполнению бизнес-плана.

Бизнес-план РУП РСТ Уд ПРБ - документ перспективный и составляется минимум на 3-5 лет вперед. Для первого и второго года основные показатели берутся в поквартальной разбивке (при возможности - в помесячном разрезе). Начиная с третьего года можно ограничиться годовыми показателями.

Важность и эффективность бизнес-плана РУП РСТ Уд ПРБ заключается в его комплексности и направленности в будущее. Качественная подготовка этого документа позволяет четко определить конечную цель, рассчитать необходимые ресурсы, выстроить временной график.

Первым этапом разработки прогноза производства и продаж РУП РСТ Уд ПРБ является всесторонний экономический анализ предыдущей деятельности. Результаты анализа, обнаруженные тенденции и выводы служат основой составления прогнозов.

На втором этапе определяются факторы, которые в прогнозируемом периоде будут влиять на развитие того сектора рынка, где работает предприятие. Отбираются и оцениваются количественно важнейшие факторы и с их помощью рассчитываются варианты прогноза.

При прогнозировании применяются различные методы - экономико-статистические, сравнения, индексные, графические, экономико-математические.

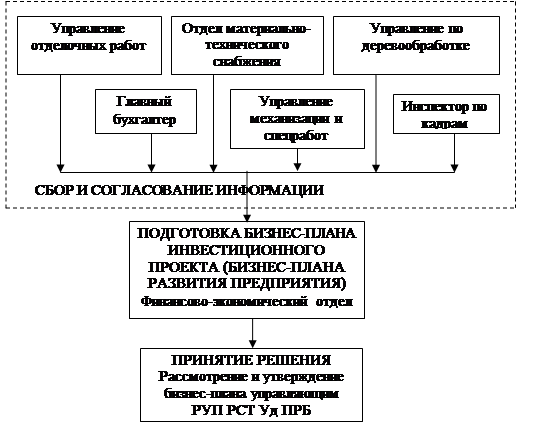

Планирование экономического, социального и финансового развития РУП РСТ Уд ПРБ осуществляется экономистами совместно с главным бухгалтером и другими отделами, приведенными на рисунке 2, с разработкой и организацией всех мероприятий практически со всеми административными работниками в части вопросов, относящихся к их должности и их функциональным обязанностям.

Экономисты РУП РСТ Уд ПРБ осуществляют организацию работы по экономическому планированию, подготовку проектов текущих и перспективных планов финансово-хозяйственной деятельности, обоснований и расчетов к ним, обеспечивают организацию экономического анализа деятельности предприятия и участвуют в разработке мероприятий по эффективному использованию материальных и трудовых ресурсов, разрабатывают финансовый план. Также в задачи экономистов входит доведение плановых показателей по видам деятельности до участников, они организуют и осуществляет систематический оперативный контроль за ходом выполнения доведенных показателей, анализируют эффективность применения действующих форм материального стимулирования.

Составление такого плана на РУП РСТ Уд ПРБ разбито на ряд этапов:

1. Бюджет производства и продаж.

Самым важным в этом разделе является прогнозирование объема производства и продаж, так как именно от правильности определения этого показателя во многом зависит достоверность всего плана. Здесь учитываются такие факторы: объем производства и продаж предыдущих периодов, производственные мощности, общеэкономические показатели (личные доходы населения, уровень цен и т.д.), сезонные колебания, ценовая политика, конкуренция и т.д. Чтобы в дальнейшем было легче осуществлять контроль, бюджет продаж составляется по месяцам в натуральном и денежном выражении.

Рисунок 2. Информационная система бизнес-планирования РУП РСТ Уд ПРБ

2. Бюджет расходов.

Все расходы этой категории соотносятся с объемом производства и продаж. Они подразделяются на переменные и постоянные. К первым относятся, затраты на производство, транспортировку, хранение, складирование, премиальные и т.д. Постоянные - это затраты на рекламу, маркетинг и др. Все эти показатели планируются в процентах к объему продаж, оказание услуг.

3. Бюджет закупки.

РУП РСТ Уд ПРБ составляет план закупки в натуральных показателях по каждому из видов продукции. Необходимое для закупки количество и товара рассчитывается как сумма планируемого объема продаж и желаемого запаса продукции на конец периода за вычетом запасов готовой продукции на начало периода. Определить оптимальный запас продукции на конец периода очень важно, так как его неправильная величина может привести к нерациональному распределению оборотных средств. Этот показатель выражается в процентах к продажам следующего периода.

4. Бюджет управленческих расходов.

Здесь приводятся затраты на мероприятия не связанные непосредственно с закупкой и продажей. Это содержание основных фондов непроизводственного назначения, зарплата управленческого персонала, услуги связи, налоги, включаемые в себестоимость и т.д. Обычно эти затраты носят постоянный характер, а если присутствует переменная часть, то она планируется в процентах к объему продаж (в натуральном и денежном выражении).

В РУП РСТ Уд ПРБ используется система централизованной обработки информации. В таких системах чаще всего используются пакетный и интерактивный режимы.

Экономические задачи, решаемые в пакетном режиме, характеризуются следующими свойствами:

1) алгоритм решения задачи формализован, процесс ее решения не требует вмешательства человека:

2) имеется большой объем входных и выходных данных, значительная часть которых хранится на магнитных носителях;

3) расчет выполняется для большинства записей входных файлов;

4) большое время решения задачи обусловлено большими объемами данных;

5) регламентность, то есть задачи решаются с заданной периодичностью.

При интерактивном режиме пользователь имеет непосредственный доступ к одной ЭВМ или к вычислительному комплексу, работающему как одна ЭВМ под управлением одной операционной системы. В этом случае достаточно просто организовать работу пользователей с общей базой, упрощается контроль целостности данных, их хранение и восстановление.

5. Денежные доходы и прибыль предприятия

Управление потоками денежных средств в РУП РСТ Уд ПРБ включает разработку плана движения денежных средств, учет и анализ денежных потоков. Главная цель этой работы - обеспечить финансовыми ресурсами предпринимательскую деятельность, своевременно определить меры по восполнению дефицита денежных средств в отдельные периоды года.

Таблица 1. Расчет денежных потоков РУП РСТ Уд ПРБ

|

Виды поступлений и издержек |

2008 год оценка |

2009 год прогноз |

|

Поступило денежных средств - всего |

60417 |

66458 |

|

в том числе: |

|

|

|

выручка от реализации продукции, товаров, работ, услуг |

32000 |

39445 |

|

доход от внеоборотных активов |

305 |

270 |

|

прочие доходы от операций с активами |

610 |

130 |

|

авансы, полученные от покупателей (заказчиков) |

450 |

700 |

|

целевое финансирование |

937 |

|

|

бюджетное ассигнование (субсидии) |

|

|

|

кредиты, займы |

1950 |

1950 |

|

дивиденды, проценты по финансовым вложениям |

|

|

|

прочие поступления |

24165 |

23963 |

|

Направлено денежных средств - всего |

60417 |

66458 |

|

в том числе: |

|

|

|

на оплату приобретенных активов |

21147 |

23070 |

|

на расчеты с персоналом |

7397 |

8150 |

|

на уплату налогов и сборов |

8121 |

8345 |

|

на выдачу авансов |

500 |

500 |

|

на оплату долевого участия в строительстве |

|

|

|

на финансовые вложения |

|

|

|

на выплату дивидентов, процентов |

|

|

|

на погашение кредитов и займов |

180 |

180 |

|

процент за пользование кредитов и займов |

|

|

|

прочие выплаты |

23072 |

26213 |

Важное место в системе распределения прибыли занимают сегодня те направления ее использования, которые связаны с формированием поощрительных фондов, предназначенных для стимулирования лучших результатов работы трудовых коллективов. Использование прибыли на формирование поощрительных фондов в РУП РСТ Уд ПРБ непосредственно заинтересует работников предприятия в достижении более высоких финансовых результатов, поскольку рост прибыли впрямую отражается на размере вознаграждений, выплачиваемых за счет прибыли. Последняя используется на премирование рабочих и служащих по установленным премиальным системам, единовременное поощрение отличившихся работников за выполнение особо важных заданий, выплату вознаграждений за общие результаты работы предприятия по итогам года, оказание единовременной помощи и т. д.

Таблица 2. Расчет рентабельности

|

№ п/п |

Показатели |

Ед.изм. |

2008 год в фактических ценах |

2009 год |

% |

|

1. |

Объем производства промышленной продукции в действующих ценах |

млн. руб. |

6950 |

6745 |

97,1 |

|

2. |

Объем подрядных работ выполненных собственными силами |

млн. руб. |

28445 |

30720 |

108,0 |

|

3. |

Объем выполненных работ, услуг |

млн. руб. |

2467 |

2700 |

109,4 |

|

4. |

Выручка от реализации продукции, работ, услуг в действующих ценах |

млн. руб. |

36406 |

39445 |

108,3 |

|

5. |

Начисленные налоги и сборы из выручки |

млн. руб. |

6329 |

6800 |

107,4 |

|

6. |

Затраты на производство и реализацию продукции, работ, услуг |

млн. руб. |

28777 |

30945 |

107,5 |

|

7. |

Прибыль от реализации продукции, работ, услуг |

млн. руб. |

1300 |

1700 |

130,8 |

|

8. |

Рентабельность реализованной продукции, работ, услуг |

% |

4,5 |

5,5 |

122,2 |

Данные таблицы 2 свидетельствую о том, что в 2009 г. РУП РСТ Уд ПРБ планирует увеличение объема выполненных работ, услуг по сравнению с 2008 г. на 9,4 %, рост прибыли от реализации продукции, работ, услуг по прогнозам составит 30,8 %, а рентабельность увеличиться на 22,2 %.

6. Кредитование и расчеты предприятия

Всего за 2008 год использовано инвестиций в основной капитал в сумме 1250 млн. руб. Фактически за 2008 год по инвестиционному бизнес-плану «Техническое перевооружение парка машин и механизмов республиканского унитарного предприятия «Ремонтно-строительный трест Управления делами Президента Республики Беларусь» было приобретено следующее оборудование (таблица 3).

Таблица 3. Техническое перевооружение парка машин и механизмов республиканского унитарного предприятия «Ремонтно-строительный трест Управления делами Президента Республики Беларусь

|

№ п/п |

Наименование оборудования |

Техническая характеристика |

Стоимость млн. руб. |

|

1. |

Экскаватор пневмоколесный |

объем ковша1м3 |

247,4 |

|

2. |

Автокран «Силач» |

грузоподъемностью 20тонн |

415,0 |

|

3. |

Самосвал (МАЗ) |

грузоподъемностью 20тонн |

180,0 |

|

4. |

Самосвал (МАЗ) |

грузоподъемностью 10 тонн |

91,4 |

|

|

Итого: |

|

913,8 |

За 2008 год использовано собственных средств на приобретение основных фондов на сумму более 300 млн. рублей.

в т.ч. - компьютерный комплекс «Союз 3800» (10шт) - 29млн. руб.

- станок для вертикальной мойки стеклопакетов - 54млн. руб.

- ПЭВМ, компьютеры -45,6млн. руб.

- подъемник строительный грузовой - 22млн. руб.

- инструмент - 45,1 млн. руб.

В управлении механизации треста в наличии имеется 19 единиц строительной техники, из них:

Экскаватор - 4 шт.

Автовышки - 3 шт.

Автокран - 5 шт.

Автопогрузчик - 7 шт.

26 единицы грузового автотранспорта, 5 тракторов, 1 газель, 1 автобус, 2 бетономешалки, 5 легковых автомобилей, в том числе:

- машины специального назначения: ГАЗ-3110 09-45 МАО (охрана труда); Ауди-80 01-58 МВК (ремонтно-техническая - гл. инженер); Форд-Скорпио 93-42-Bl-7 (транспортный контроль - зам.гл. инженера);

- В связи с созданием в тресте в 2008 году проектно-технического филиала, выполняющего проектные, изыскательские работы, связанные с новым строительством, реконструкцией и капитальным ремонтом административных, общественных и жилых зданий, промышленных объектов, а также дизайн интерьера и мебели, ландшафтной архитектуры, проектно-техническому филиалу передан автомобиль Рено-Эспейс 52-31 ЕР с функциональным назначением изыскательская (табель положенности специальных легковых автомобилей представлен в УД);

- Тойота-Лексус 01-93 МВК (управляющий трестом).

На 2009 год планируются инвестиционные вложения в замену устаревшего оборудования на современное, а также на приобретение недостающего.

В целях увеличения объемов производства и расширения спектра столярных изделий, а также для улучшения их качества, будет приобретен обрабатывающий центр с ЧПУ (производства Германии) для выполнения операций фрезерования и сверления для индивидуального изготовления мебельных изделий, общей стоимостью 72,3 тыс. евро (или 274,7 млн. руб.).

Для выполнения программы энергосбережения будут реконструированы оконные блоки с установкой стеклопакетов в объеме 231,7 м2 в здании АБК на сумму 74,7 млн. руб., а также приобретено инструмента на 31,6млн. руб.

Всего трестом в основной капитал будет вложено инвестиций за счет собственных средств на сумму 381млн.руб в действующих ценах или 346млн. руб. в сопоставимых ценах.

В 2008 году выполнялись работы в санатории «Боровое», санатории «Сосны», национальном парке «Припятский», Березинском биосферном заповеднике. При направлении рабочих в командировку возникали сложности с расселением рабочих. Поскольку программа на 2009 год предусматривает тенденцию увеличения объемов работ, связанных с командировками, рассматривается возможность приобретения бытового городка из расчета расселения 100 человек, с целью удовлетворения потребностей рабочих в санитарно-бытовых условиях при проживании на строительстве объектов, находящихся на значительном удалении от г. Минска, а также закупки транспорта для перемещения данного городка. Трест планирует приобрести следующий бытовой городок с привлечением средств УД:

1) вагончик -29 шт. на сумму 807000 тыс. руб., в том числе:

- вагончик для проживания (13 шт.) стоимостью 393900 тыс. руб.;

- прорабская (1 шт.) стоимостью 44200 тыс. руб.;

- гардеробная (6 шт.) стоимостью 121800 тыс. руб.;

- умывальная (2 шт.) стоимостью 40600 тыс. руб.;

- душевая (2 шт.) стоимостью 57800 тыс. руб.;

- сушилка спец. одежды (2 шт.) стоимостью 42600 тыс. руб.;

- помещение для обогрева рабочих (1 шт.) стоимостью 18700 тыс. руб.;

- столовая (2 шт.) стоимостью 87400 тыс. руб.

2) МАЗ-тягач 543205. с прицепом 9750-60. Колесная формула 4х2, полная масса автопоезда 44тн, двигатель ЯМЗ-238ДЕ2 (Евро-2). Предназначен для перевозки в составе автопоезда различных грузов - 1 шт. стоимостью 180000 тыс. руб.

3) полуприцеп 993920-815.Полная масса полуприцепа - 27,7 т. (1 шт.) стоимостью 110000 тыс. руб.

4) автобус МАЗ 103465. предназначен для перевозки пассажиров на маршрутах средней протяженности. (1 шт.) стоимостью 228000 тыс. руб.

Ориентировочная стоимость вышеуказанных основных средств составит 1325000 тыс. руб. за счет средств централизованного инновационного фонда УД ПРБ.

7. Затраты на производство продукции (работ, услуг)

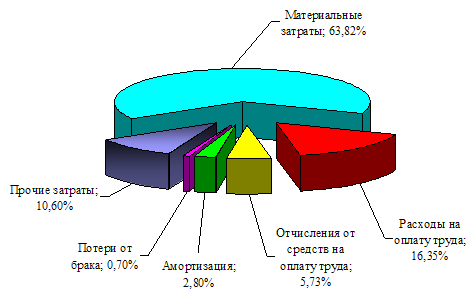

Затраты на производство и реализацию продукции, работ, услуг РУП РСТ Уд ПРБ за 2008 г. составили 28777 млн. руб.

Рисунок 3. Фактическая структура затрат на производство продукции РУП РСТ Уд ПРБ за 2008 г.

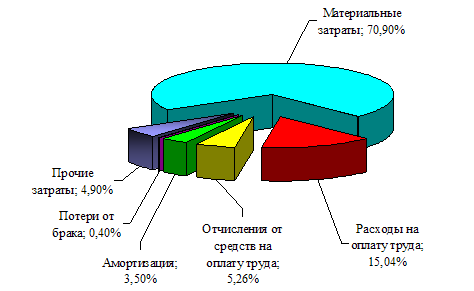

Рисунок 4. Планируемая структура затрат на производство продукции РУП РСТ Уд ПРБ на 2009 г.

В РУП РСТ Уд ПРБ разработаны мероприятия по снижению потребления топливно-энергетических ресурсов из программы по энергосбережению на 2009 год (таблица 4).

Таблица 4. Мероприятия РУП РСТ Уд ПРБ по снижению потребления топливно-энергетических ресурсов из программы по энергосбережению на 2009 год

|

№ п/п |

Наименование мероприятий, работ |

Объем внедрения, ед. |

Условно-годовой экономический эффект |

Срок окуп., лет |

Ожидаемый срок внедрения мероприятия, квартал |

Ожидаемый экономич. эффект от внедрения мероприятий в текущем году, т.у.т. |

Объем финансирования, млн.руб. |

Собственные средства предприятия |

|

|

тут |

млн. руб. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Замена ламп накаливания мощностью 500 Вт на энергосберегающие мощностью 240 Вт. |

44 |

2,7 |

0,81 |

2,1 |

1 |

3,58 |

0,7 |

0,7 |

|

2. |

Замена ламп накаливания мощностью 150 Вт на энергосберегающие мощностью 38 Вт. |

70 |

4,2 |

1,26 |

0,65 |

1 |

5,6 |

3,64 |

3,64 |

|

3. |

Внедрение системы регулирования потребления тепловой энергии на отопление производственных помещений |

1 |

28,3 |

8,5 |

0,2 |

1-2 |

69 |

4,5 |

4,5 |

|

4. |

Восстановление тепловой изоляции трубопроводов пара и горячей воды ДУ-100 |

250 м/п |

10 |

3 |

3,3 |

1-2 |

10,8 |

10,75 |

10,75 |

|

5. |

Восстановление тепловой изоляции трубопроводов пара и горячей воды ДУ-50 |

110 м/п |

10 |

3 |

2,8 |

1-2 |

4,5 |

3,78 |

3,78 |

|

6. |

Реконструкция оконных блоков с установкой стеклопакетов |

231,7 м2 |

2,7 |

0,8 |

35,6 |

1-2 |

6,9 |

74,7 |

74,7 |

|

7. |

Реконструкция компрессорной - замена центральной компрессорной N‑32кВт на передвижную N-8 кВт |

1 |

3,0 |

0,9 |

2,5 |

1-2 |

6 |

4,5 |

4,5 |

|

8. |

Установка компенсаторов реактивной мощности |

2 |

14,3 |

4,3 |

1 |

1 |

14 |

4,5 |

4,5 |

|

|

ВСЕГО |

|

75,2 |

22,5 |

48,15 |

|

120,38 |

107,07 |

107,07 |

На 2009 год показатель энергосбережения прогнозируется в размере 10 %.

8. Ведение бухгалтерского учета на предприятии

Унитарное предприятие осуществляет оперативный и бухгалтерский учет результатов финансово-хозяйственной деятельности, за счет чистой прибыли формируются фонд потребления (40%) и фонд накопления (60%).

Республиканское унитарное предприятие «Ремонтно-строительный трест Управления делами Президента Республики Беларусь» представляет в установленном порядке статистическую отчетность, а также оперативную информацию о результатах финансово-хозяйственной деятельности.

За непредставление и искажение государственной отчетности, нарушение сроков ее представления должностные лица унитарного предприятия несут ответственность, установленную законодательством. Ревизия деятельности унитарного предприятия производится в порядке, установленном законодательством.

Бухгалтерия РУП РСТ Уд ПРБ является самостоятельным структурным подразделением организации и подчиняется непосредственно управляющему трестом.

Задачи бухгалтерии РУП РСТ Уд ПРБ:

1. Организация бухгалтерского учета хозяйственно-финансовой деятельности.

2. Контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации.

Функции бухгалтерии РУП РСТ Уд ПРБ:

1. Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности организации, необходимости обеспечения ее финансовой устойчивости.

2. Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не непредусмотрены типовые формы.

3. Разработка форм документов внутренней бухгалтерской отчетности.

4. Обеспечение порядка проведения инвентаризаций.

5. Контроль за проведением хозяйственных операций.

6. Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

7. Организация бухгалтерского учета и отчетности в организации и в ее подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

8. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности организации, ее имущественном положении, доходах и расходах.

9. Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

10. Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

11. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

12. Учет издержек производства и обращения исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций.

13. Своевременное и правильное оформление документов.

14. Оставление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг).

15. Обеспечение расчетов по заработной плате.

16. Правильное начисление и перечисление налогов и сборов в республиканский и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

17. Погашение у установленные сроки задолженностей банкам по ссудам.

18. Отчисление средств на материальное стимулирование работников.

19. Участие в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учет и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

20. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

21. Участие в формировании материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, передача в необходимых случаях этих материалов в следственные и судебные органы.

22. Принятие мер по накоплению финансовых средств для обеспечения финансовой устойчивости организации.

23. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

24. Обеспечение строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учет недостач дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи в установленном порядке в архив.

25. Разработка и внедрение рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

26. Составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представлением их в установленном порядке в соответствующие органы.

27. Проверка организации бухгалтерского учета и отчетности в структурных подразделениях организации.

28. Контроль главным бухгалтером:

- соблюдения установленных правил оформления приемки и отпуска товарно-материальных ценностей;

- правильности расходования фонда заработной платы, установления должностных окладов, строгого соблюдения штатной, финансовой и кассовой дисциплины; соблюдения установленных правил проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств;

- взыскания в установленные сроки дебиторской и погашения кредиторской задолженности, соблюдения платежной дисциплины;

- законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь.

29. Рассмотрение и подписание главным бухгалтером документов, служащих основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитных и расчетных обязательств.

30. Рассмотрение и визирование главным бухгалтером договоров и соглашений, заключаемых организацией на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказов и распоряжений об установлении работникам должностных окладов, надбавок к заработной плате, положений о премировании.

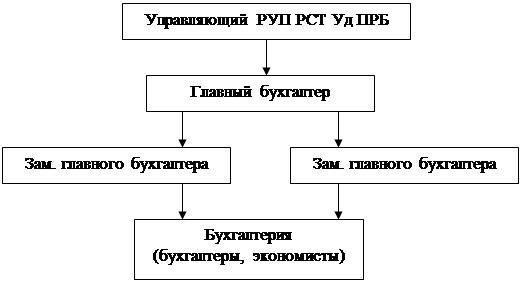

Бухгалтерия РУП РСТ Уд ПРБ подчинена непосредственно управляющему трестом. Во главе бухгалтерии стоит главный бухгалтер, ему непосредственно подчинены зам. главного бухгалтера в подчинении которых находятся бухгалтера и экономисты (рисунок 5). Главный бухгалтер РУП РСТ Уд ПРБ обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным, экономным использованием всех видов ресурсов, сохранностью собственности, активным воздействием на повышение эффективности хозяйственной деятельности организации.

Рисунок 5. Схема управления бухгалтерией РУП РСТ Уд ПРБ

Главный бухгалтер РУП РСТ Уд ПРБ назначается или освобождается от должности руководителем и подчиняется непосредственно руководителю.

Главный бухгалтер организации руководствуется законодательством, Закон о бухгалтерском учете и финансовой отчетности положением, настоящим положением и другими нормативными актами, утвержденными в уставном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета.

На должность главного бухгалтера РУП РСТ Уд ПРБ назначаются лица, имеющие высшее экономическое образование.

Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществляемых хозяйственных операций, предоставление оперативной информации, составление в установленные сроки бухгалтерской отчетности, осуществление (совместно с другими службами и подразделениями организации) экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях мобилизации внутрихозяйственных резервов.

Главный бухгалтер подписывает с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Указанные документы без подписи главного бухгалтере считаются недействительными и к исполнению не принимаются. Право подписи может быть представлено лицам уполномоченным на это письменным распоряжением (приказом) руководителем организации.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации. При получении от руководителя организации письменного распоряжения о принятии указанных документов к учету главный бухгалтер.

Должностные обязанности бухгалтера РУП РСТ Уд ПРБ:

1. Выполнять работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продуктов, результатов хозяйственно-финансовой деятельности).

2. Своевременно и правильно обрабатывать первичные учетные документы по начислению заработной платы работникам структурных подразделений предприятия.

3. Вести расчеты с поставщиками и заказчиками.

4. Производить расшифровку учитываемых видов и объемов работ по группам затрат и составлять сводную и накопительную ведомости по заработной плате.

5. Осуществлять расчеты по исполнительным листам, коммунальным услугам.

6. Оформлять документы на лиц, уходящих на пенсию по старости и инвалидности.

7. Осуществлять контроль за своевременным погашением задолженности, числящейся за работником предприятия.

8. Производить начисление и перечисление налогов и сборов в местный бюджет, страховых взносов в банковские учреждения, средств на финансирование капитальных вложений.

9. Своевременно исчислять налоги, установленные законодательством при начислении заработной платы.

10. Вести раздельный учет затрат по видам работ за отчетный месяц и нарастающим итогом с начала года.

11. Рассчитывать в разрезе производственных подразделений затраты и оплату труда по месяцам, кварталам, полугодиям и т.д.

12. Проверять правильность оформления нарядов за выполненные объемы работ, произведенную продукцию и выдачу заработной платы.

13. Принимать о руководителей структурных подразделений и материально-ответственных лиц первичные документы в соответствии с действующим графиком документооборота и проверять их в соответствии с действующим порядком их составления и документального оформления хозяйственных операций, подготовить их к счетной обработке.

14. Разрабатывать рабочий план счетов и формы первичных документов, применяемые для оформления хозяйственных операций и отчетности.

15. Отражать на счетах бухгалтерского учета операции, связанные с движением основных средств и товарно-материальных ценностей.

16. Своевременно и в соответствии с требованиями учета распределять информацию в накопительные ведомости и отчеты.

17. Составлять отчетные калькуляции себестоимости продукции (работ, услуг) выявлять источники образования потерь и непроизводственных расходов, подготавливать предложения по их предупреждению.

18. Своевременно составлять расчетно-платежные ведомости на выдачу заработной платы.

19. Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

20. Предпринимать и разрабатывать профилактические методы против незаконных действий со стороны руководителей структурных подразделений (искажение реальных объемов работ, затраченного времени и т.д.)

21. Своевременно составлять и представлять главному бухгалтеру отчетность по заработной плате и учету.

22. Анализировать структуру средств и их объемы, направленные на финансирование заработной платы в разрезе структурных подразделений предприятия.

23. Участвовать в инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств.

24. Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносить изменения в справочную и нормативную документацию, используемую при обработке данных.

25. Анализировать рынок труда, его тенденцию, цену рабочей силы.

26. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности достоверной информацией по соответствующим направлениям (участкам) учета.

27. Участвовать в формировании экономической постановки задач (отдельных их этапов), решаемых с помощью вычислительной техники.

На экономиста РУП РСТ Уд ПРБ возлагаются следующие функции:

1. Выполнение работ по осуществлению экономической деятельности предприятия.

2. Разработка предложений, направленных на повышение эффективности и рентабельности продаж, конкурентоспособности продукции, повышение производительности труда и т.д. на основе осуществления экономического анализа хозяйственной деятельности предприятия.

3. Формирование, ведение и хранение базы данных экономической информации.

4. Подготовка периодической отчетности в установленные сроки.

Для выполнения возложенных на него функций экономист обязан:

1. Выполнять работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности продаж, качества выполняемых работ, освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

2. Подготавливать исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

3. Выполнять расчеты по материальным, трудовым и финансовым затратам, необходимые реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии.

4. Осуществлять экономический анализ хозяйственной деятельности предприятия и его подразделений, выявлять резервы увеличения продаж, разрабатывать меры по обеспечению режима экономии, повышению рентабельности продаж, конкурентоспособности реализуемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции.

5. Определять экономическую эффективность организации труда, внедрения новой техники и технологии, рационализаторских предложений.

6. Участвовать в рассмотрении разработанных производственно-хозяйственных планов, проведении работ по ресурсосбережению, во внедрении и совершенствовании внутрихозяйственного расчета, совершенствовании прогрессивных форм организации труда и управления, а также плановой и учетной документации.

7. Осуществлять контроль за ходом выполнения плановых заданий по предприятию и его подразделениям, использованием внутрихозяйственных резервов.

8. Вести учет экономических показателей результатов торгово-хозяйственной деятельности предприятия и его подразделений.

9. Подготавливать периодическую отчетность в установленные сроки.

В состав автоматизированной системы обработки экономической информации РУП РСТ Уд ПРБ входят:

1) техническое обеспечение: компьютеры NTT с процессором Intell Pentium 4, сканеры, для сканирования необходимых документов, принтеры для распечатки документов, ксерокс, модем, обеспечивающий выход в Internet;

2) системное программное обеспечение: операционная система Windows XP и Windows 2000;

3) средства организации баз данных: базы данных разработаны в Access, так как в Access имеются все необходимые для работы инструменты и возможности, и для создания необходимых баз данных и работы с ними не нужны более сложные программы;

4) прикладное программное обеспечение: почтовая программа Lotus Notes для приема заявок в электронном виде и для обмена необходимой информацией между подразделениями;

5) информационное обеспечение: информация необходимая для работы сотрудника хранится на компьютере - рабочем месте на специальном диске, защищенным паролем.

Список использованных источников

1. Антикризисное управление предприятием / В. П. Ельсуков, В. С. Каменков, Б. И. Конанов, А. И. Мирониченко. - Мн.: Аверсэв, 2003. - 574 с.

2. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2001. - 208 с.

3. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. - М.: Инфра-М, 2005. - 288 с.

4. Кивачук В. С. Оздоровление предприятия: экономический анализ. - Мн.: Амалфея, 2002. - 384 с.

5. Королько А. А. Современная экономика предприятия: Учебно-методическое пособие. - Мн.: ЗАО «Веды», 2003. - 527 с.

6. Раицкий К. А. Экономика предприятия: Учебник для ВУЗов. - 3-е изд., перераб. и доп. - М.: Дашков и К, 2002. - 1012 с.

7. Романовский В. М. и др. Финансы предприятий. - СПб.: Издательский дом Бизнес-пресса, 2000. - 528 с.

8. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

9. Суша Г. З. Экономика предприятия: Учеб. пособие. - М.: Новое знание, 2003. - 384 с.

10. Титов В. И Экономика предприятия. - М.: Эксмо, 2008. - 416 с.

11. Финансы предприятий: Учебник / Л. Г. Колпина, Т. Н. Кондратьева, А. А. Лапко; Под ред. Л. Г. Колпиной. - 2-е изд., дораб. и доп. - Мн.: Выш. шк., 2004. - 336 с.

12. Хрипач В. Я. и др. Экономика предприятия. - Мн.: Экономпресс, 2001. - 464 с.

13. Чуев И.Н., Чуева Л.Н. Комплексный анализ хозяйственной деятельности: учеб. / И.Н. Чуев, Л.Н. Чуева. - М.: Дашков и К, 2006. - 367 с.

14. Шидловская М. С. Финансовый контроль и аудит: Учеб. пособие - Мн.: Вышэйшая школа, 2001. - 495 с.

15. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации / Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - М.: Высшее образование, 2005. - 509 с.

16. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности (в ред. постановления Минфина, Минэкономики, Минстата от 27.04.2007 г. № 69/76/52).

al-solution.ru

© 2010 Интернет База Рефератов