Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Бухгалтерский учет предприятия

Отчет по практике: Бухгалтерский учет предприятия

Содержание

Тематический план стажировки

1 Работа в качестве стажера бухгалтера отдела расчетных операций

2 Работа в качестве стажера бухгалтера отдела по учету сбытовых операций

3 Работа в качестве стажера бухгалтера материального отдела

4 Работа в качестве стажера бухгалтера расчетного отдела

5 Работа в качестве стажера бухгалтера производственного отдела

6 Работа в качестве стажера бухгалтера общего отдела

1 Организация бухгалтерского учета

1.1 Учет денежных средств, расчетов и кредитов банка

Учет кассовых операций

Учет операций по расчетному счету, переводов в пути и прочих денежных средств

1.2 Учет расчетных операций

2 Учет на предприятиях торговли

4 Инвентаризация товаров и тары

Учет основных средств

7 Анализ финансово-хозяйственной деятельности

Анализ изменения внеоборотных и оборотных активов предприятия

Анализ изменения источников средств

Анализ динамики производственного потенциала

Анализ платежеспособности предприятия на основные показатели ликвидности баланса

Анализ деловой активности предприятия

Характеристика на практиканта

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Приложение 22

Приложение 23

Приложение 24

Приложение 25

Приложение 26

Приложение 27

Приложение 28

Приложение 29

Приложение 30

Тематический план стажировки

| Вид работы | Период прохождения практики | Ответственный |

| 1. Работа стажера бухгалтера отдела расчетных операций | 20.03-21.03.2006 | Главный бухгалтер |

| 2. Работа в качестве стажера бухгалтера отдела по учету сбытовых операций | 22.03.06- 24.03.06 | Главный бухгалтер |

| 3. Работа в качестве стажера бухгалтера материальной группы | 27.03.06- 28.03.06 | Главный бухгалтер |

| 4. Работа в качестве стажера бухгалтера расчетного отдела | 29.03.06-30.04.06 | Главный бухгалтер |

| 5. Работа в качестве стажера бухгалтера отдела затрат | 31.03.06 | Главный бухгалтер |

| 6. Работа в качестве стажера бухгалтера общего отдела | 31.03.06 | Главный бухгалтер |

| Итого | 15 |

Дневник прохождения практики

| № п/п | Наименование | Количество дней | Срок выполнения | ||||

| план | факт | план | факт | ||||

| 1 | Организация ведения бухгалтерского учета | 0,5 | 0,5 | 20.03.2006 | 20.03.2006 | ||

| 2 | Учет денежных средств, расчетов и кредитов банка | 2,5 | 2,5 | 20.03.2006 | 20.03.2006 | ||

| 3 | Учет на предприятиях торговли | 9 | 9 | 20.03.06-22.03.06 | 20.03.06-22.03.06 | ||

| 4 | Учет фондов | 1 | 1 | 04.04.2006 | 04.04.2006 | ||

| 5 | Учет основных средств, нематериальных активов | 1 | 1 | 05.04.2006 | 05.04.2006 | ||

| 6 | Учет расходов на продажу | 1 | 1 | 06.04.2006 | 06.04.2006 | ||

| 7 | Учет финансовых результатов | 1 | 1 | 07.04.2006 | 07.04.2006 | ||

| 8 | Бухгалтерская отчетность | 2 | 2 | 10.04.2006 | 10.04.2006 | ||

| 9 | Анализ финансово-хозяйственной деятельности | 2 | 2 | 12.04.06-13.04.06 | 12.04.06-13.04.06 | ||

| 10 | Работа в качестве стажера (дублера) бухгалтера отдела расчетных операций | 2 | 2 | 14.04.2006-17.04.06 | 14.04.2006-17.04.06 | ||

| 11 | Работа в качестве стажера (дублера) бухгалтера отдела по учету сбытовых операций | 3 | 3 | 18.04.06-20.04.06 | 18.04.06-20.04.06 | ||

| 12 | Работа в качестве стажера (дублера) бухгалтера материального отдела | 3 | 3 | 21.04.06-25.04.06 | 21.04.06-25.04.06 | ||

| 13 | Работа в качестве стажера (дублера) расчетного отдела | 3 | 3 | 26.04.06-28.04.06 | 26.04.06-28.04.06 | ||

| 14 | Работа в качестве стажера (дублера) бухгалтера производственного отдела | 2 | 2 | 02.05.06-03.05.06 | 02.05.06-03.05.06 | ||

| 15 | Работа в качестве стажера (дублера) бухгалтера общего отдела | 2 | 2 | 04.05.06-05.05.06 | 04.05.06-05.05.06 | ||

| Итого | 35 | 35 | |||||

| Главный бухгалтер | И.А. Хоменко | ||||||

| Практикант | О.В. Аникина | ||||||

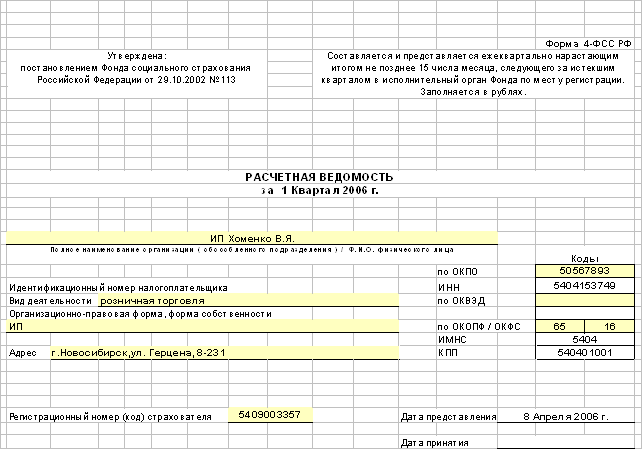

Стажировка в качестве завершающего этапа обучения была проведена в ИП Хоменко Владимира Яковлевича.

Реквизиты ИП Хоменко В.Я.: ИНН 540310050547, адрес регистрации – Новосибирск, ул. Герцена, дом 8, квартира 231.

Основным видом деятельности является реализация в розницу инструмента, металлоизделий, строительных материалов.

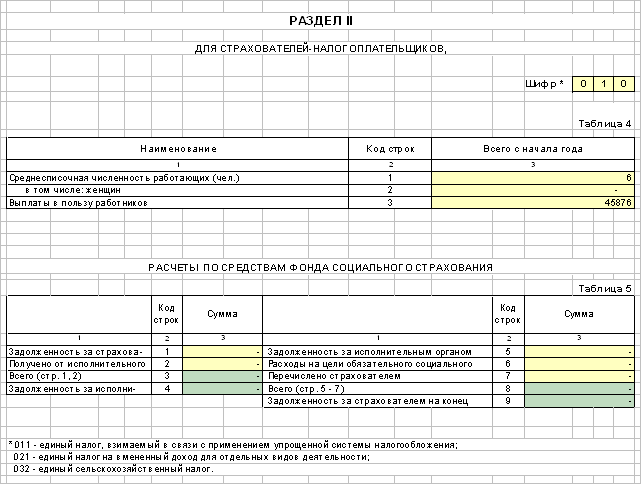

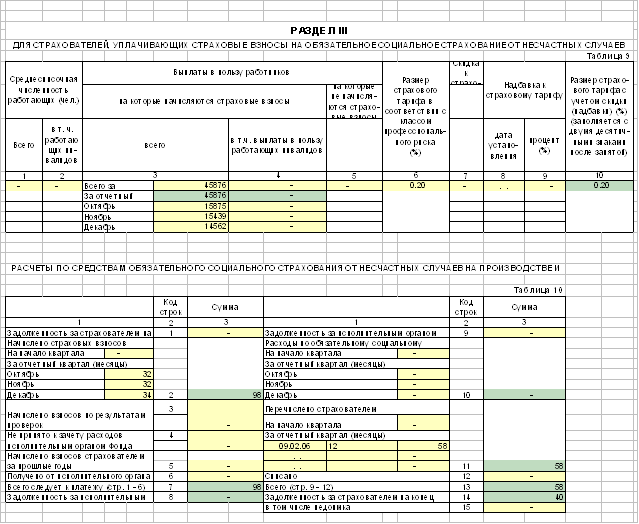

Численность в период прохождения практики на ИП Хоменко В.Я. составляла 6 человек.

1 Работа в качестве стажера бухгалтера отдела расчетных операций

На данном этапе прохождения практики были изучены первичные документы по движению наличных и безналичных денежных средств. При этом изучались не только формы документов, но и техника их заполнения, разноска в регистры бухгалтерского учета. Рассматривались банковские документы, документы по кассе, авансовые отчеты

Первичные документы по учету кассовых и банковских операций представлены в Приложениях 1-8.

Обязанностями бухгалтера отдела расчетных операций является своевременное и правильное составление первичных документов, отслеживание лимита остатков денежной наличности в кассе, проверка движения денежных средств на расчетных и других счетах в банках, правильное заполнение платежных документов.

2 Работа в качестве стажера бухгалтера отдела по учету сбытовых операций

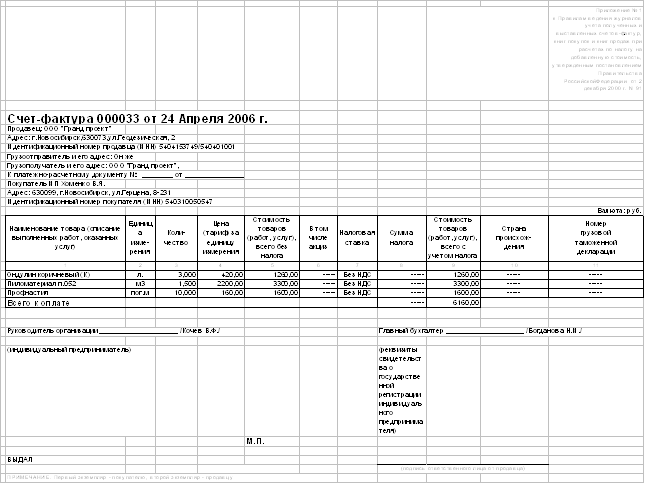

На данном этапе рассмотрены расчеты с покупателями и заказчиками, поставщиками и подрядчиками. Здесь следует отметить, что покупателями ИП Хоменко являются физические лица, поэтому счета-фактуры не выписываются.

ИП Хоменко В.Я. не является плательщиком НДС, а следовательно, не заполняет книгу покупок и книгу продаж.

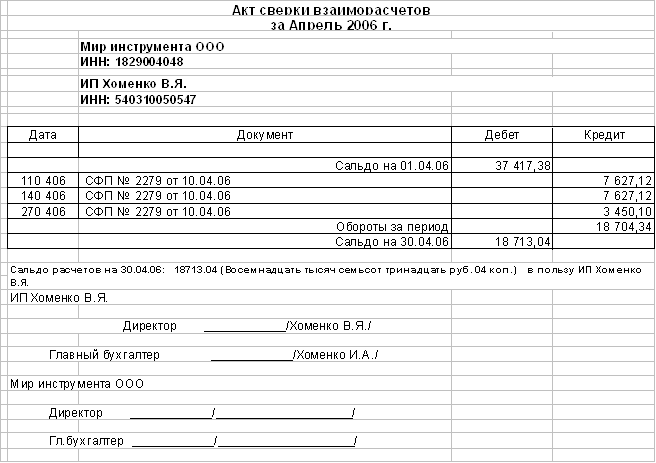

Счета-фактуры поставщиков принимаются бухгалтерией только при правильном их заполнении, хотя данный документ не влияет на учет организации, не являющейся плательщиком НДС (Приложение 9). С поставщиками продукции периодически составляются акты сверок расчетов (Приложение 10).

Основными обязанностями бухгалтера отдела по учету сбытовых операций является правильное составление счетов-фактур покупателю, принятие к учету документов, составленных в соответствии с действующим законодательством, отслеживание кредиторской и дебиторской задолженности.

3 Работа в качестве стажера бухгалтера материального отдела

Основными обязанностями бухгалтера материальной группы являются: своевременность и полнота принятия на учет сырья и материалов, товаров, основных средств, правильность определения стоимости списания запасов, расчет амортизационных отчислений, участие в проведении инвентаризации запасов.

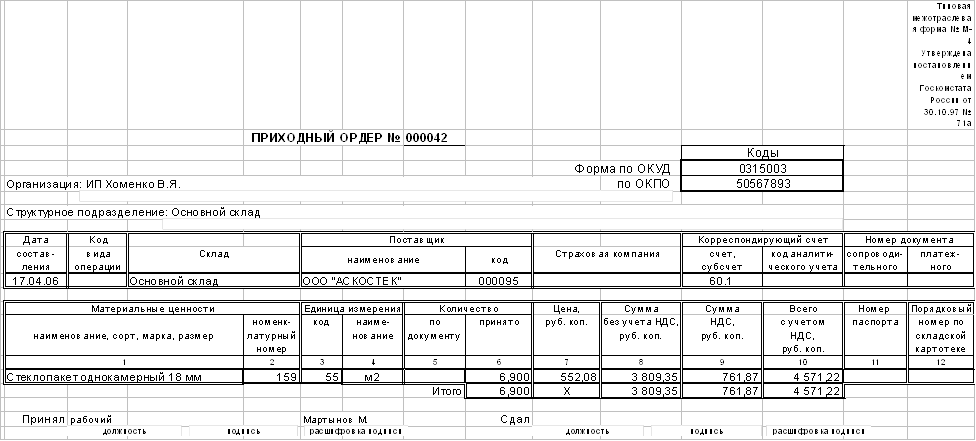

При прохождении практики были изучены первичные документы по приходу и списанию материалов и товаров, по вводу в эксплуатацию основных средств (Приложение 11-12), изучен порядок начисления амортизации.

4 Работа в качестве стажера бухгалтера расчетного отдела

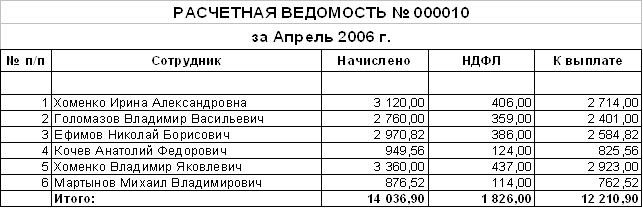

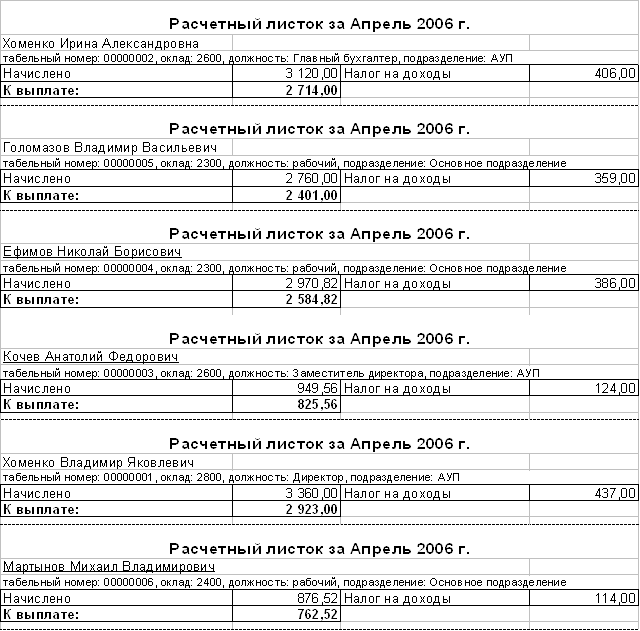

На данном этапе изучен порядок начисления заработной платы работника, порядок удержания из нее налога на доходы физических лиц, других удержаний (алиментов, задолженностей по ссудам). Кроме этого, начислены взносы на обязательное пенсионное страхование. Изучено документальное оформление расчетов по заработной плате персоналу (Приложения 13-17).

5 Работа в качестве стажера бухгалтера производственного отдела

Обязанности бухгалтера на данном участке учета заключаются в правильности расчета себестоимости продукции (издержек обращения), распределение общехозяйственных, общепроизводственных затрат, затрат вспомогательного производства. Для торговых организаций – расчет коммерческих и управленческих расходов, их распределение на стоимость товара.

В ИП Хоменко В.Я. отдельных регистров по учету издержек обращения не ведут. Все расходы собираются по остальным регистрам бухгалтерского учета, открытым для учета других счетов. Необходимо заметить, что отсутствие такого регистра затрудняет контроль за правильностью отнесения расходов в состав издержек обращения.

6 Работа в качестве стажера бухгалтера общего отдела

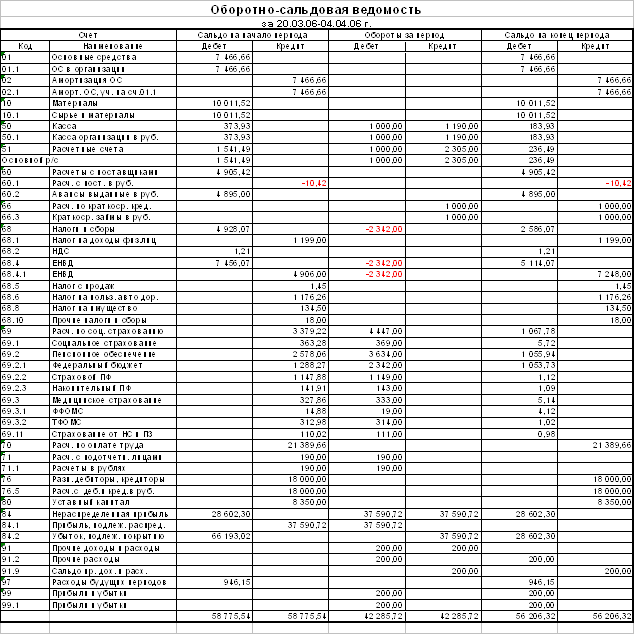

На данном этапе мною проделана работа по формированию Главной книги по данным регистров учета всех счетов, заполнена оборотная ведомость (Приложения 18).

Тематический план.

| № п/п | Наименование разделов и тем | Кол-во дней |

| 1 | Организация бухгалтерского учета | 0,5 |

| 2 | Учет денежных средств, расчетов и кредитов банка | 2,9 |

| 3 | Учет на предприятии торговли | 9 |

| 4 | Учет фондов | 1 |

| 5 | Учет основных средств | 1 |

| 6 | Учет расходов на продажу | 1 |

| 7 | Учет финансовых результатов | 1 |

| 8 | Учет капитальных вложений | 1 |

| 9 | Бухгалтерская отчетность | 2 |

| 10 | Анализ финансово-хозяйственной деятельности | 1 |

| Итого | 20 |

1 Организация бухгалтерского учета

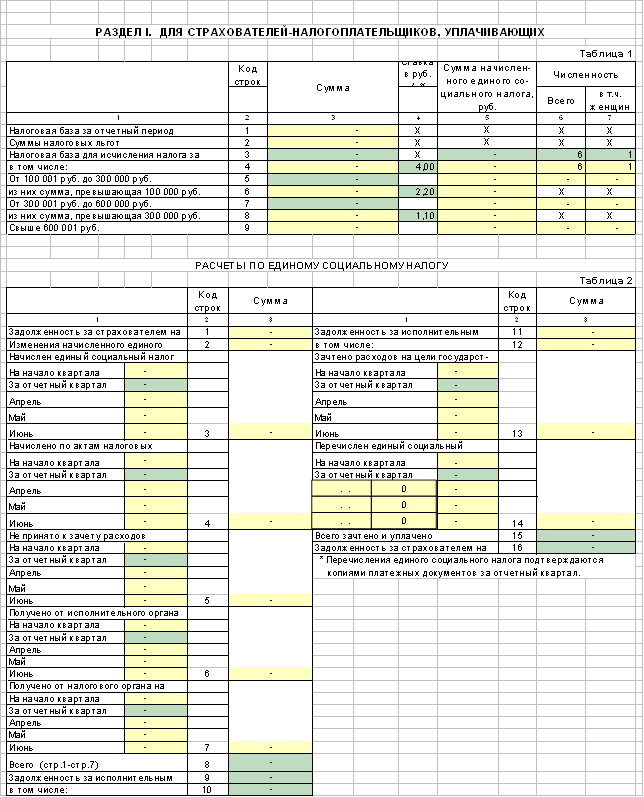

ИП Хоменко В.Я. является плательщиком единого налога на вмененный доход, а значит, освобожден от уплаты налога на прибыль, налога на добавленную стоимость, налога на имущества, единого социального налога, за исключением страховых взносов на обязательное пенсионное страхование и страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Переход на уплату единого налога на вмененный доход был осуществлен с начала 2006 года, при изменении направления деятельности (переориентация на розничную торговлю). В связи с этим, на начало года существует непогашенная кредиторская задолженность перед бюджетом и внебюджетными фондами по налогу на прибыль, единому социальному налогу и т.п.

Следует отметить, что учетная политика на предприятии не разработана, что противоречит действующему законодательству. Данный факт приводит на предприятии к отсутствию единообразия бухгалтерского учета запасов, затрат, финансовых результатов. Предприятию обязательно следует разработать учетную политику, определяющую те или иные способы ведения учета различных участков учета во избежание претензий со стороны налоговых органов и установлении единых правил учета. Отсутствие учетной политики, а также применение практики ведения учета различными способами на протяжении отчетного периода (например, некоторые товары списываются по методу ФИФО, некоторые – по средней себестоимости, а незначительная часть вообще по единице стоимости) привело к тому, что бухгалтерская отчетность не отражает реальную стоимость имеющихся запасов.

Рабочий план счетов соответствует Плану счетов, утвержденному Правительством РФ.

График документооборота в ИП не разработан.

Практически не ведется кадровый учет в организации – не составляются табеля рабочего времени (что затрудняет учет фактически отработанного времени), не ведутся личные карточки, что является прямым нарушением трудового законодательства.

По прохождению практики мною было замечено, что фактически не находившийся на работе работник по причине болезни не предоставил больничный листок о временной нетрудоспособности. При этом бухгалтер произвел начисление заработной платы исходя из условия, что работник проработал весь период полностью. Таким образом, можно сделать вывод, что время болезни в ИП не отражается.

Ссылаясь на немногочисленный коллектив, руководство ИП не разработало и не утвердило должностные инструкции. Этот факт приводит к тому, что каждый работник не имеет понятия о конкретных своих функциях и выполняет работы не исходя из своей должности, а исходя из свободного времени, которым он располагает.

Документы в ИП подшиваются не по участкам учета, а в хронологическом порядке, в том, в котором они получены. Это затрудняет контроль за полученными документами и их элементарный поиск.

Все перечисленные факты свидетельствуют о достаточно высокой степени запущенности учета. Объясняется же все это работниками ИП малыми объемами документов и малой численностью работников.

Главным и единственным бухгалтером в периоде прохождения практики являлась Хоменко Ирина Александровна.

Бухгалтерский учет ведется с помощью программы 1С:Бухгалтерия.

Основным видом деятельности, как уже отмечалось, является реализация в розницу инструмента, металлоизделий, строительных материалов.

1.1 Учет денежных средств, расчетов и кредитов банка

Учет кассовых операций

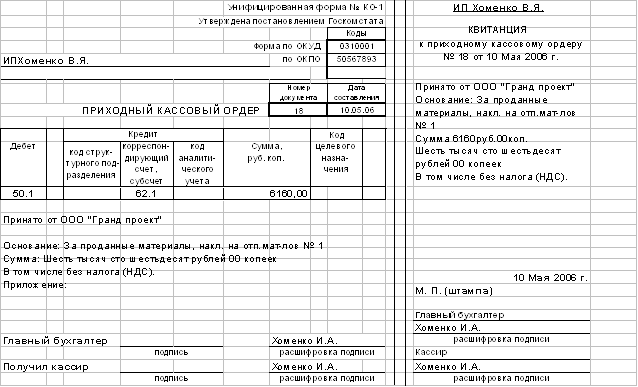

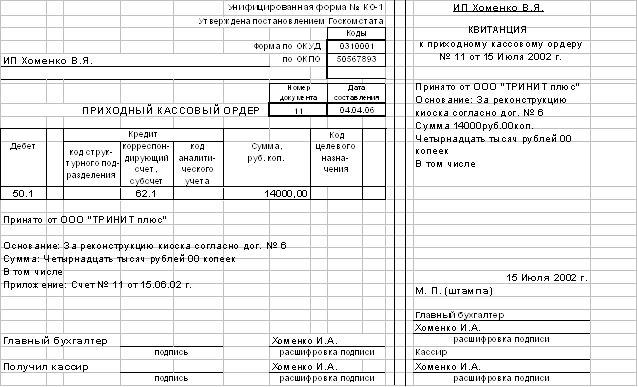

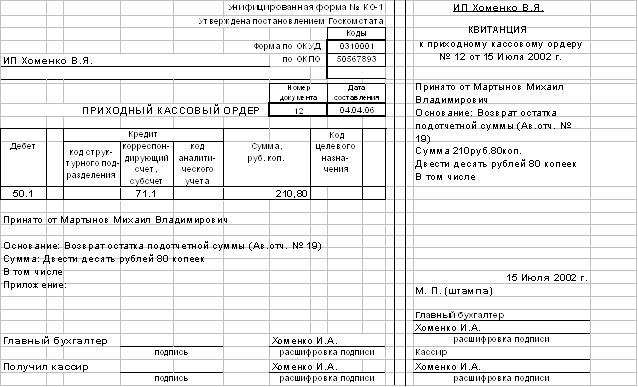

При каждом поступлении наличных денег в кассу предприятия оформляется приходный кассовый ордер (форма N КО-1) (Приложение 20)

Так как организация продает товары за наличный расчет, сумму наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от населения за рабочий день (смену), в конце рабочего дня (смены) приходуют одним приходным ордером.

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии и заверяется подписями главного бухгалтера и кассира, квитанция к нему заверяется печатью организации.

В кассе предприятия могут храниться только деньги в сумме, не превышающей установленный банком лимит.

Предприятия могут хранить наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии, но не свыше трех рабочих дней, включая день получения денег в учреждении банка. Для ИП Хоменко В.Я. установлен лимит в сумма 15000 руб. Лимит не превышался.

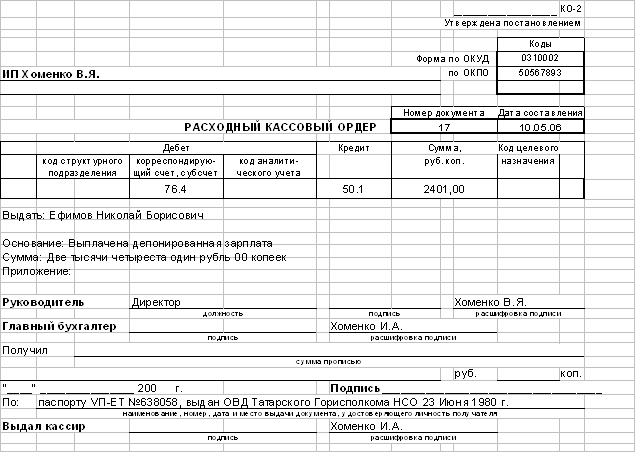

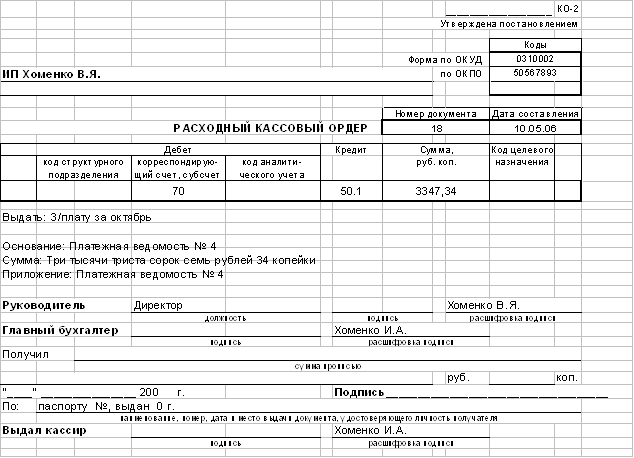

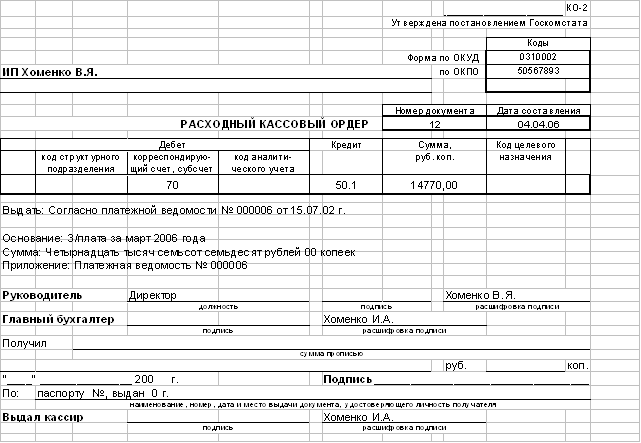

Выдачу наличных денег из кассы предприятия фиксируют в расходном кассовом ордере (форма N КО-2). Он выписывается в одном экземпляре работником бухгалтерии, заверяется подписями руководителя, главного бухгалтера (или уполномоченного должностного лица), кассира и подписью лица, получившего деньги по данному ордеру. Печать на нем не ставится. (Приложение 21).

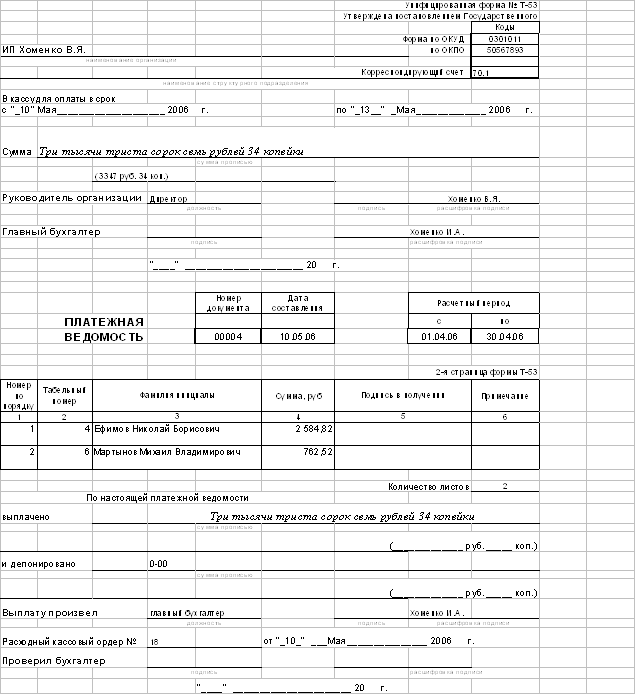

Суммы оплаты труда, пособий по социальному страхованию и т.п. выдаются по платежным (форма N Т-53,) без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных.

В аналогичном порядке оформляются и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам (Приложение 15).

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

В организации регулярно проводится инвентаризация наличных денег. Порядок и сроки проведения инвентаризации определяет руководитель. В некоторых случаях проведение инвентаризации обязательно:

- перед составлением годовой бухгалтерской отчетности;

- при смене главного бухгалтера или кассира;

- если были выявлены факты хищения наличных денег;

- если наличные деньги были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Результаты инвентаризации оформляются актом (Приложение 23). По данным инвентаризации, проведенной при прохождении практики, недостач и излишек не обнаружено.

Учет операций по расчетному счету, переводов в пути и прочих денежных средств

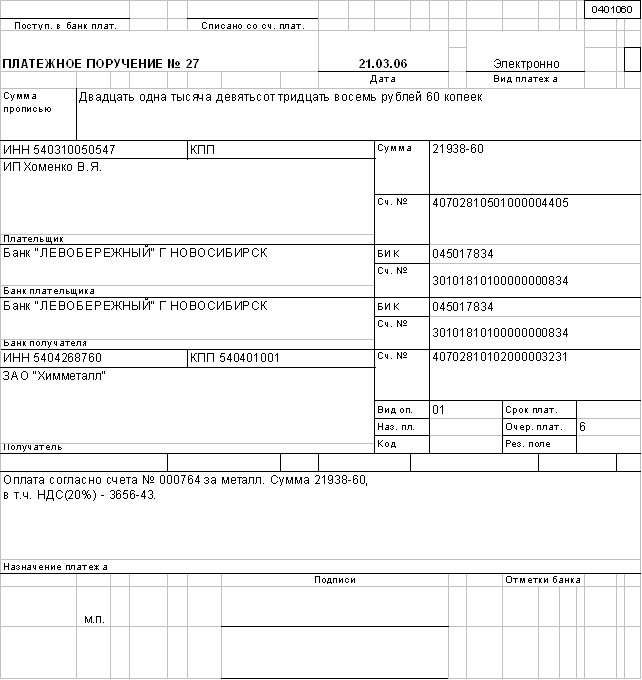

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

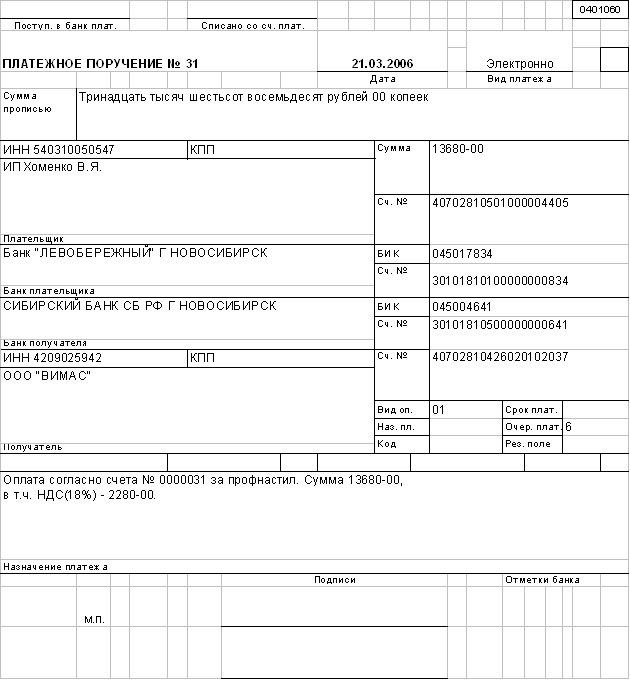

Платежное поручение - основной документ, применяемый при безналичных расчетах. Фактически это распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (Приложение 5).

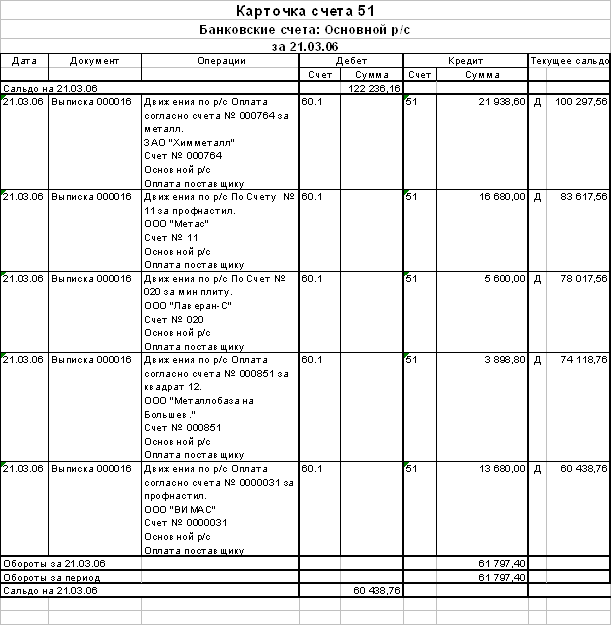

На основании проведенных банком документов по расчетному счету оформляется выписка (самим банком), а данные по выписке отражаются в оборотах по счету 51 (Приложение 7).

1.2 Учет расчетных операций

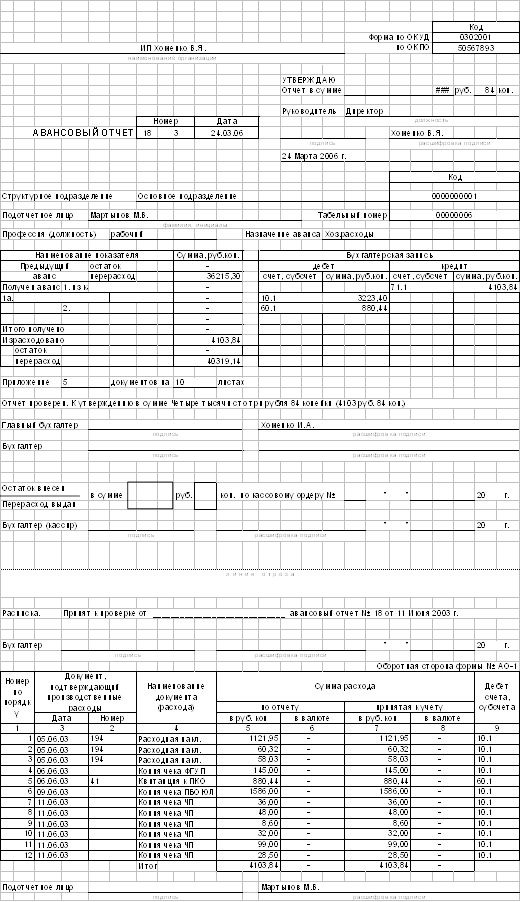

Работники, получившие наличные деньги из кассы организации на определенные цели, должны представить отчет об использовании этих средств. Такие работники называются подотчетными лицами. Форма отчета (авансовый отчет, форма N АО-1) утверждена Постановлением Госкомстата России от 1 августа 2001 г. N 55

Организация выдает наличные деньги под отчет на хозяйственные нужды, представительские расходы. Руководитель предприятия приказом определяет сроки, на которые выдаются деньги работникам. Так как в ИП Хоменко В.Я, такой приказ не утвержден, работники должны отчитаться не позднее чем через три рабочих дня после того как они получили деньги. Суммы, выдаваемые под отчет, также должны быть оговорены приказом (распоряжением) руководителя.

При оплате наличными денежными средствами этот отчет должен быть приложен к авансовому отчету вместе с документами, подтверждающими оплату. Если организация оплачивает такие услуги через банк, также составляется отчет о проведенном мероприятии (Приложение 8).

Все авансовые отчеты в организации отражаются по счету 71.1. Вместо журнала-ордера 10, в ИП Хоменко В.Я. ведется сальдо-оборотная ведомость по счету 71.1, которая отражает сальдо и обороты за период в разрезе каждого подотчетника (Приложение 24).

2 Учет на предприятиях торговли

Учет поступления товаров в ИП оформляется приходным ордером (Приложение 11), продажа товаров документально не отражается – только в сальдо-оборотной ведомости по счету 41.

Следует отметить, что в торговых организациях поступившие товары принимает комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее трех человек.

Если количество и качество поступивших товаров совпадают с данными, указанными в товаросопроводительных документах поставщика, комиссия составляет акт о приемке товаров (форма N ТОРГ-1). В противном случае составляются акт о приемке товаров (N ТОРГ-1) и акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2). Если товары являются импортированными, составляется акт об установленном расхождении по количеству и качеству по приемке импортных товаров (форма N ТОРГ-3).

Каждая организация при продаже товара должна составлять товарную накладную (форма N ТОРГ-12), даже если торговля не является основным видом ее деятельности. Согласно п. 3 ст. 38 НК РФ товар - это любое имущество, реализуемое или предназначенное для реализации.

Унифицированные формы первичной документации по учету торговых операций утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

3 Инвентаризация товаров и тары

Инвентаризация товаров и тары в ИП Хоменко В.Я. не проводится, что не позволяет сделать вывод о достоверности учета и отчетности. Каждая организация должна проводить один раз в год инвентаризацию запасов по состоянию на 01.01.

Для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации составляется опись товарно-материальных ценностей (форма ИНВ-3). Один экземпляр должен передаваться в бухгалтерию для составления сличительной ведомости, второй остается у материально-ответственного лица (Приложение 25).

Учет основных средствОсновными средствами и ИП являются здания, сооружения, транспортные средства, инструменты, компьютеры, мебель, кассовая техника и т.п.

Для каждого основного средства организация устанавливает срок полезного использования (в месяцах). В течение этого срока основное средство амортизируется, то есть его стоимость каждый месяц равными долями списывается в расходы.

Если основное средство стоит менее 10 000 руб. (без учета НДС), то срок полезного использования для него не устанавливается, а его стоимость в полном объеме сразу списывается в расходы и в бухгалтерском, и в налоговом учете для целей налога на прибыль. Организация имеет право в целях бухгалтерского учета установить другой лимит для единовременного списания основные средств (меньше, чем 10 000 руб.). Это должно содержаться в приказе по учетной политике.

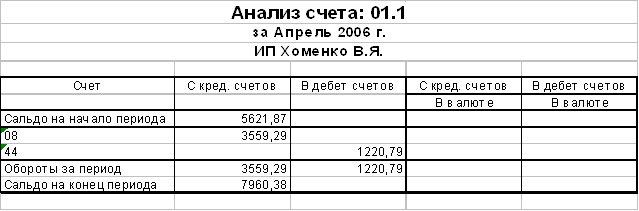

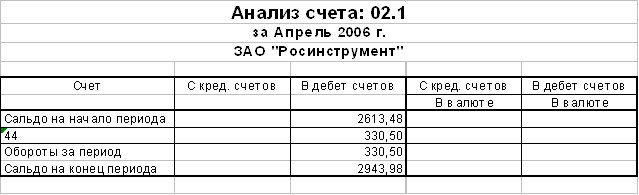

Ввод в эксплуатацию основных средств оформляется актом (Приложение 12). С начала месяца, следующего за месяцем ввода в эксплуатацию, начисляется амортизация основных средств. Амортизация в ИП начисляется линейным способом, исходя из срока службы средства. Данные о движении основных средств и начислении амортизации отражаются в сальдо-оборотной ведомости (Приложение 27-28).

4 Анализ финансово-хозяйственной деятельности

Бухгалтерская отчетность

См. Приложения 29,30

Анализу финансово-хозяйственной деятельности предоставлена отчетность, содержащая бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Для начала рассмотрим динамику изменения активов и пассивов предприятия

Таблица 1

Анализ изменения внеоборотных и оборотных активов предприятия

| Показатель | на начало года | на конец года | Прирост (+), снижение (-) | |||

| Тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | 5433 | 17,71 | 4206 | 12,92 | -1227 | -4,79 |

| Долгосрочные финансовые вложения | 1970 | 6,42 | 1967 | 6,04 | -3 | -0,38 |

| Отложенные налоговые активы | 7 | 0,02 | 4 | 0,01 | -3 | -0,01 |

| Итого внеоборотные активы | 7410 | 24,15 | 6177 | 18,98 | -1233 | -5,17 |

| Запасы | 11798 | 38,45 | 12206 | 37,50 | 408 | -0,95 |

| Налог на добавленную стоимость | 1581 | 5,15 | 914 | 2,81 | -667 | -2,34 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) | 9601 | 31,29 | 12913 | 39,67 | 3312 | 8,38 |

| Денежные средства | 294 | 0,96 | 343 | 1,05 | 49 | 0,10 |

| Баланс | 30684 | 100 | 32553 | 100 | 1869 | |

Анализ изменения имущественного положения организации показал, что на конец года произошло снижение стоимости основных средств на 1227 тыс.руб. (4.79% от стоимости активов), снижение долгосрочных финансовых вложений на 0,38% или на 6,04 тыс. руб. Все это произошло за счет увеличения дебиторской задолженности на 3312 тыс.руб. (8,38% к валюте баланса). Данное снижение стоимости внеоборотных активов за счет увеличения дебиторской задолженности является отрицательным фактом для финансового состояния организации, поскольку может говорить о прямом или косвенном (например, достаточная изношенность основных средств) выводе внеоборотных активов из состава имущества предприятия.

Таблица 2.

Анализ изменения источников средств

| Показатель | На начало отчетного года | На конец отчетного периода | Прирост (+), снижение (-) | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

| Уставный капитал | 10 | 0,03 | 10 | 0,03 | 0 | -0,01 |

| Добавочный капитал | 25508 | 83,1 | 19845 | 60,9 | -5663 | -22,2 |

| Нераспределенная прибыль (непокрытый убыток) | -5663 | -18 | 4263 | 13,1 | 9926 | 31,5 |

| Долгосрочные займы и кредиты | 50 | 0,16 | 50 | 0,15 | 0 | -0,01 |

| Займы и кредиты | 1025 | 3,34 | 468 | 1,44 | -557 | -1,90 |

| в том числе: поставщики и подрядчики | 7764 | 25,3 | 6406 | 19,7 | -1358 | -5,62 |

| задолженность перед персоналом организации | 434 | 1,41 | 544 | 1,67 | 110 | 0,25 |

| задолженность перед государственными внебюджетными фондами | 142 | 0,46 | 216 | 0,66 | 74 | 0,20 |

| задолженность по налогам и сборам | 1128 | 3,68 | 752 | 2,31 | -376 | -1,37 |

| прочие кредиторы | 287 | 0,94 | 0 | 0,00 | -287 | -0,94 |

| БАЛАНС | 30684 | 100 | 32553 | 100 | 1869 | |

Как показывает таблица 2, за анализируемый период наиболее существенные изменения произошли в структуре собственных средств (увеличение нераспределенной прибыли на 31,55% по отношению к валюте баланса или на 9926 тыс.руб., уменьшение величины добавочного капитала на 5663 тыс. руб. или 22.17%) и в величине заемных средств (уменьшение кредиторской задолженности перед поставщиками и подрядчиками за счет увеличения нераспределенной прибыли.

Данный факт является положительным показателем состояния организации, поскольку показывает рост финансовой независимости предприятия от заемных средств.

Таблица 3.

Анализ динамики производственного потенциала

| Показатель | на начало года | на конец года | Прирост (+), снижение (-) | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | 5433 | 4206 | -1227 | |||

| Запасы | 11798 | 12206 | 408 | |||

| Итого | 17231 | 56,16 | 16412 | 50,42 | -819 | -5,74 |

| Стоимость имущества всего | 30684 | 100 | 32553 | 100 | 1869 | |

Из приведенных данных следует, что производственный потенциал организации снизился (отрицательный фактор) на 819 тыс. руб. или 5,74% к общей стоимости имущества.

Анализ платежеспособности предприятия на основные показатели ликвидности баланса

Финансовое положение акционерного общества характеризуют показатели ликвидности( платёжеспособности). Ликвидность предприятия отражает его способность во время оплачивать предстоящие долги( обязательства), или возможность превратить статьи актива ( основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

Таблица 4.

Показатели финансового состояния предприятия

| Показатели | Формула. | На начало года | На конец года |

| Коэффициент текущей ликвидности. | Оборотные активы / краткосрочные пассивы. | 2,16 | 3,14 |

| Коэффициент быстрой ликвидности | Оборотные активы за минусом запасов / краткосрочные пассивы. | 1,24 | 1,69 |

| Коэффициент абсолютной ликвидности( платёжеспособности). | Денежные средства / краткосрочные пассивы | 0,03 | 0,04 |

| Доля оборотных средств в активах , % | Оборотные активы / всего хозяйственных средств ( нетто). | 76 | 81 |

| Доля собственных оборотных средств в покрытии запасов. | Собственные оборотные средства / запасы. | 197,27 | 216,01 |

Таблица 4 отражает тот факт, что все рассмотренные коэффициенты ликвидности на конец года увеличили свои значения, что, несомненно, показывает тенденцию к увеличению платежеспособности предприятия, а значит свидетельствует о его положительном развитии и укреплении финансового состояния.

Анализ деловой активности предприятия

| Показатель | На начало года | на конец года | Прирост (снижение) |

| Выручка от реализации, тыс. руб | 78923 | 91436 | 12513 |

| Чистая прибыль, тыс.руб. | 615 | 4263 | 3648 |

| Оборачиваемость средств в расчетах, (в днях) | 43,7 | 50 | 6,3 |

| Оборачиваемость запасов, (в днях) | 102 | 89,7 | -12,3 |

| Оборачиваемость кредиторской задолженности, (в днях) | 84,3 | 58,2 | -26,1 |

| Продолжительность финансового цикла, (в днях) | 61,4 | 81,5 | 20,1 |

| Коэффициент погашаемости дебиторской задолженности, ед. | 2,5 | 3,8 | 1,3 |

| Оборачиваемость собственного капитала, ед. | 232,9 | 266,7 | 33,8 |

| Оборачиваемость совокупного капитала, ед. | 312,3 | 349,1 | 36,8 |

Как показывают результаты проведенного анализа деловой активности, за год произошло увеличение выручки от реализации продукции (работ, услуг), чистой прибыли, что говорит о положительном финансовом результате организации. Оборачиваемость дебиторской задолженности увеличилась ,а кредиторской – уменьшилась. Следовательно, предприятие стало более способно оплачивать кредиторскую задолженность при том, что взыскание дебиторской немного замедлилось. Возросла оборачиваемость собственного капитала, что произошло за счет роста нераспределенной прибыли.

Выводы и предложения.

Изучив порядок бухгалтерского и налогового учета, применяемый ИП Хоменко, я могу сказать, что учет ведется в целом в соответствии с действующим законодательством. Однако, ИП Хоменко следует разработать и вести регистры синтетического и аналитического учета по издержкам обращения, разработать и придерживаться учетной политики. Отсутствие учетной политики приводит к отсутствию единообразного учета всех статей баланса, а также является прямым нарушением законодательства.

Кроме того, ИП необходимо разработать график документооборота, и хранить все документы в установленном порядке. Иначе нахождение документа по мере увеличения объема продаж стало для бухгалтера большой проблемой. Также это свидетельствует о небрежном отношении бухгалтера к работе.

Отзыв о дневнике-отчете.

За время прохождения практики студентка Аникина О.В. изучила все участки бухгалтерского учета в соответствии с планом.

| 20.03.2006 | 1. Организация ведения бухгалтерского учета | |

| Я изучила общий порядок учета, организационную структуру бухгалтерии ИП Хоменко, ознакомилась с учредительными документами ИП. Ознакомилась с бухгалтерской отчетностью за 2005 год. Рассмотрела структуру активов, обязательств, прибылей и убытков. Изучила основные обязанности работников бухгалтерии. | ||

| 20.03.2006 | 2. Учет денежных средств, расчетов и кредитов банка | |

| Я изучила порядок учета расчетов, денежных средств, кредитов банка; заполнила расходные и приходные кассовые ордера, разнесла выписки банка по счетам. Составила акт сверки расчетов с контрагентами. Ознакомилась с порядком оформления кассовой книги. Заполнила лист кассовой книги и отчет кассира за 20.03.2006. Изучила основную корреспонденцию счетов со счетами 50, 51, 60. | ||

| 20.03.06-22.03.06 | Учет на предприятиях торговли | |

| Я изучила особенности учета на предприятиях торговли. Рассмотрела состав расходов в торговли. Изучила различия оптовой и розничной торговли. Изучила и составила товарный отчет за 22.03.06. рассмотрела порядок проведения инвентаризации в магазине. Изучила порядок хранения товаров. Самостоятельно составила счет-фактуру покупателю на реализованный товар. | ||

| 05.04.2006 | Учет основных средств, нематериальных активов | |

| Я изучила порядок ведения учета основных средств, начисления амортизации. Составила акт ввода в эксплуатацию основного средства, определила самостоятельно норму амортизации, за месяц составила расчет амортизации по основным средствам. Самостоятельно в соответствии с действующими нормами определила срок эксплуатации основного средства. Изучила порядок списания на издержки обращения объектов основных средств стоимостью менее 20 тыс. руб. | ||

| 06.04.2006 | Учет расходов на продажу | |

| Я изучила порядок учета издержек обращения, составляла расчеты издержек обращения. Изучила виды расходов, не принимаемых для налогообложения прибыли. Рассмотрела порядок распределения издержек обращения и списания их на финансовый результат. Самостоятельно отразила в учете счета-фактуры на услуги, оказанные сторонними организациями ИП Хоменко. | ||

| 07.04.2006 | Учет финансовых результатов | |

| Я изучила порядок формирования финансовых результатов и для целей бухгалтерского и для целей налогового учета, самостоятельно рассчитала прибыль от реализации товаров за апрель 2006г. Рассмотрела порядок отнесения расходов к расходам по обычным видам деятельности, операционным и внереализационным расходам. Самостоятельно в учете отразила убытки прошлых лет, выявленные в отчетном периоде. | ||

| 10.04.2006 | Бухгалтерская отчетность | |

|

Я изучила состав бухгалтерской и налоговой отчетности. Изучила порядок заполнения и принцип взаимоувязки бухгалтерской и налоговой отчетности. Самостоятельно для примера заполнила бухгалтерский баланс и отчет о прибылях и убытках. Сверила данные отчетности с данными главной книги и данными регистров синтетического учета. Изучила сроки предоставления бухгалтерской и налоговой отчетности. |

||

| 12.04.06-13.04.06 | Анализ финансово-хозяйственной деятельности | |

| На основе предоставленной отчетности я провела анализ финансово-хозяйственной деятельности по основным показателям ИП Хоменко. |

Главный бухгалтер Хоменко И.А. Характеристика на практиканта

Практикантка Аникина О.В., проходившая практику с 20.03.2006 по 05.05.2006 в ИП Хоменко, показала себя как дисциплинированный, трудолюбивый, ответственный стажер. На протяжении всего периода прохождения практики она не только изучала существующий в ИП Хоменко учет, но и помогала составлять первичные документы, заносить в бухгалтерскую программу проводки, составлять регистры бухгалтерского учета. К изучению материала подошла ответственно – тщательно разбиралась в вопросах бухгалтерского учета.

В целом, Аникина О.В. заслужила за прохождение практики оценку «отлично».

Главный бухгалтер Хоменко И.А.

Приложение 2

Приложение 3

Приложение 4

|

КАССА за 10 Мая 2006 г. |

||||||

|

Вкладной лист кассовой книги |

||||||

| Лист 17 | ||||||

|

Номер документа |

От кого получено или кому выдано |

Номер коррес- пондирующего счета, субсчета |

Приход, |

Расход, |

||

| 1 | 2 | 3 | 4 | 5 | ||

|

Остаток на начало дня |

2=67 |

Х |

||||

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | ||

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | ||

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | ||

|

Итого за день |

6160=00 |

5748=34 |

||||

|

Остаток на конец дня |

414=33 |

Х |

||||

|

в том числе на заработную плату,

выплаты |

Х |

|||||

|

Кассир |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Один приходных и Два расходных получил. | ||||||

|

Бухгалтер |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

КАССА за 10 Мая 2006 г. |

|||||||||

|

Отчет кассира |

|||||||||

| Лист 17 | |||||||||

|

Номер документа |

От кого получено или кому выдано |

Номер коррес- пондирующего счета, субсчета |

Приход, |

Расход, |

|||||

| 1 | 2 | 3 | 4 | 5 | |||||

|

Остаток на начало дня |

2=67 |

Х |

|||||||

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | |||||

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | |||||

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | |||||

|

Итого за день |

6160=00 |

5748=34 |

|||||||

|

Остаток на конец дня |

414=33 |

Х |

|||||||

|

в том числе на заработную плату,

выплаты |

Х |

||||||||

|

Кассир |

Хоменко И.А. | ||||||||

| подпись | расшифровка подписи | ||||||||

| Записи в кассовой книге проверил и документы в количестве | |||||||||

| Один приходных и Два расходных получил. | |||||||||

|

Бухгалтер |

Хоменко И.А. | ||||||||

| подпись | расшифровка подписи | ||||||||

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Приложение 22

|

КАССА за 04 Апеля 2006 г. |

||||||

|

Вкладной лист кассовой книги |

||||||

| Лист 12 | ||||||

|

Номер документа |

От кого получено или кому выдано |

Номер коррес- пондирующего счета, субсчета |

Приход, |

Расход, |

||

| 1 | 2 | 3 | 4 | 5 | ||

|

Остаток на начало дня |

592=21 |

Х |

||||

| 11 | Принято от ООО "ТРИНИТ плюс" | 62,1 | 14000=00 | - | ||

| 12 | Принято от Мартынов Михаил Владимирович | 71,1 | 210=80 | - | ||

| 16 | Выдано Согласно платежной ведомости № 000003 от 04.04.06 г. | 70 | - | 14770=00 | ||

|

Итого за день |

14210=80 |

14770=00 |

||||

|

Остаток на конец дня |

33=01 |

Х |

||||

|

в том числе на заработную плату,

выплаты |

Х |

|||||

|

Кассир |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Два приходных и Один расходных получил. | ||||||

|

Бухгалтер |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

|

Копия |

||||||

|

КАССА за 04 Апреля 2006 г. |

||||||

|

Отчет кассира |

||||||

| Лист 12 | ||||||

|

Номер документа |

От кого получено или кому выдано |

Номер коррес- пондирующего счета, субсчета |

Приход, |

Расход, |

||

| 1 | 2 | 3 | 4 | 5 | ||

|

Остаток на начало дня |

592=21 |

Х |

||||

| 11 | Принято от ООО "ТРИНИТ плюс" | 62,1 | 14000=00 | - | ||

| 12 | Принято от Мартынов Михаил Владимирович | 71,1 | 210=80 | - | ||

| 16 | Выдано Согласно платежной ведомости № 000003 от 04.04.06г. | 70 | - | 14770=00 | ||

|

Итого за день |

14210=80 |

14770=00 |

||||

|

Остаток на конец дня |

33=01 |

Х |

||||

|

в том числе на заработную плату,

выплаты |

Х |

|||||

|

Кассир |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Два приходных и Один расходных получил. | ||||||

|

Бухгалтер |

Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

Приложение 23

| Код | ||||

| Форма по ОКУД | 0317013 | |||

| ИП Хоменко В.Я. | по ОКПО | |||

| (организация) | ||||

| (структурное подразделение) | ||||

| Вид деятельности | ||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер | ||

| (ненужное зачеркнуть) | дата | |||

| Вид операции | ||||

| Номер документа | Дата составления | ||

|

АКТ |

2 |

10.04.06 |

инвентаризации наличных денежных средств,

| находящихся по состоянию на “ | 10 | ” | апреля | 2006 | г. |

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

| Материально ответственное лицо: | Главный бухгалтер | Хоменко И.А | |||

| (должность) | (подпись) | (расшифровка подписи) |

Акт составлен комиссией, которая установила следующее:

| 1) наличных денег | 145 | руб. | 00 | коп. |

|

||||

| 2) марок | руб. | коп. |

|

||||||

| 3) ценных бумаг | руб. | коп. |

|

||||||

| 4) | руб. | коп. |

|

||||||

| 5) | руб. | коп. |

|

||||||

| Итого фактическое наличие на сумму | 145 | руб. | 00 | коп. | |||||

| (цифрами) | |||||||||

Сто сорок пять рублей 00 копеек)

|

Сто сорок пять рублей 00 копеек | руб. | коп. | ||||||

| По учетным данным на сумму | 145 | руб. | 00 | коп. | |||||

| (цифрами) | |||||||||

|

руб. | коп. |

|

||||||

|

Результаты инвентаризации: излишек |

0 | руб. | 00 | коп. | |||||

| недостача | 0 | руб. | 00 | коп. | |||||

Последние номера кассовых ордеров: приходного №

| Председатель комиссии | |||||

| (должность) | (подпись) | (расшифровка подписи) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (расшифровка подписи) | |||

| (должность) | (подпись) | (расшифровка подписи) | |||

| (должность) | (подпись) | (расшифровка подписи) |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

| Материально ответственное лицо: | ||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||

| “ | ” | г. |

|

|||||||||

Приложение 24

Приложение

25

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0317004│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

Вид деятельности │ │

┌──────┼───────┤

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

────────────────────────┼──────┼───────┤

ненужное зачеркнуть │дата │ │

└──────┼───────┤

Дата начала инвентаризации │ │

├───────┤

Дата окончания инвентаризации │ │

├───────┤

Вид операции │ │

└───────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

│ │ │

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ └─────────┴───────────┘

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

_________________________________________________________________,

вид товарно - материальных ценностей

находящиеся ______________________________________________________

в собственности организации, полученные для переработки

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на товарно - материальные ценности сданы в бухгалтерию и

все товарно - материальные ценности, поступившие на мою (нашу)

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) ________ _______ ___________________

лицо(а): должность подпись расшифровка подписи

________ _______ ___________________

должность подпись расшифровка подписи

Произведено снятие фактических остатков ценностей по состоянию на

"__" _____________ ____ г.

2-я и 3-я страницы формы N ИНВ-3

|

Но-

|

Счет, |

Товарно

- |

Единица

|

Цена, |

Номер |

Фактическое |

По

данным |

|||||||

|

ин-

|

пас- |

|||||||||||||

|

код

|

наи- |

|||||||||||||

|

наиме- |

код

|

ко-

|

сумма, |

ко-

|

сумма, |

|||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

|

и

|

||||||||||||||

|

Итого | |||||||||||||

|

||||||||||||||

Итого по странице:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

По данному образцу печатать вкладной лист в формате 2А4 с

надписью "Вкладной лист к форме N ИНВ-3".

4-я страница формы N ИНВ-3

Итого по описи:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

Все цены, подсчеты итогов по строкам, страницам и в целом по

инвентаризационной описи товарно - материальных ценностей

проверены.

Председатель комиссии _________ _______ __________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Все товарно - материальные ценности, поименованные в настоящей

инвентаризационной описи с N ____________ по N ___________,

комиссией проверены в натуре в моем (нашем) присутствии и внесены

в опись, в связи с чем претензий к инвентаризационной комиссии не

имею (не имеем). Товарно - материальные ценности, перечисленные в

описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность товарно - материальных

ценностей:

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" _____________ ____ г.

Указанные в настоящей описи данные и расчеты проверил

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" ______________ ____ г.

Приложение 26

Приложение 27

Оборотно-сальдовая ведомость по счету: 01.1

Осн. Средства за 01/04/06-30/04/06

ИП Хоменко В.Я.

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| HDD 80 Gb U-DMA Seagate 2 Mb (7200 rpm) для комп.5 , инв.№: 00000111 | 1 992,37 | 1 992,37 | ||||

| Notebook ASUS A4500L C-335(2/8)/256/40/15"/DVD/CD , инв.№: 00000191 | 29 449,15 | 29 449,15 | ||||

| Блок коммутационный М1-50 с платой расширения Pana , инв.№: 00000047 | 11 879,23 | 11 879,23 | ||||

| Вепрь АБП 2,7-230 ВБП , инв.№: 00000112 | 19 473,33 | 19 473,33 | ||||

| Коммутатор АТ-VGA/Keyb/Mouse PS/2 для комп. 12 , инв.№: 00000106 | 1 118,33 | 1 118,33 | ||||

| Компьютер №18 , инв.№: 00000118 | 21 731,02 | 21 731,02 | ||||

| Компьютер №19 , инв.№: 00000119 | 16 129,32 | 16 129,32 | ||||

| Компьютер № 1 , инв.№: 00000012 | 23 609,75 | 23 609,75 | ||||

| Компьютер № 17 , инв.№: 00000091 | 11 315,88 | 11 315,88 | ||||

| Компьютер № 17 , инв.№: 00000108 | 27 572,92 | 27 572,92 | ||||

| Компьютер № 2 , инв.№: 00000015 | 13 710,50 | 13 710,50 | ||||

| Компьютер № 20 , инв.№: 00000145 | 63 190,08 | 63 190,08 | ||||

| Компьютер № 22 , инв.№: 00000150 | 17 046,88 | 17 046,88 | ||||

| Компьютер № 23 , инв.№: 00000153 | 11 372,21 | 11 372,21 | ||||

| Компьютер № 3 , инв.№: 00000016 | 16 217,27 | 16 217,27 | ||||

| компьютер №10 , инв.№: 00000065 | 11 315,86 | 11 315,86 | ||||

| компьютер №11 , инв.№: 00000066 | 20 498,21 | 20 498,21 | ||||

| компьютер №12 , инв.№: 00000067 | 11 315,88 | 11 315,88 | ||||

| компьютер №13 , инв.№: 00000068 | 11 315,88 | 11 315,88 | ||||

| компьютер №15 , инв.№: 00000070 | 11 315,88 | 11 315,88 | ||||

| компьютер №16 , инв.№: 00000071 | 13 468,14 | 13 468,14 | ||||

| компьютер №5 , инв.№: 00000035 | 25 489,59 | 25 489,59 | ||||

| компьютер №6 , инв.№: 00000037 | 16 954,16 | 16 954,16 | ||||

| компьютер №7 , инв.№: 00000038 | 16 814,76 | 16 814,76 | ||||

| компьютер №8 , инв.№: 00000062 | 13 339,25 | 13 339,25 | ||||

| компьютер №9 , инв.№: 00000073 | 34 575,05 | 34 575,05 | ||||

| Ксерокс КМА Canon NP 6512 , инв.№: 00000074 | 12 523,24 | 12 523,24 | ||||

| монитор Samsung SyncMaster 17''172v TFT , инв.№: 00000149 | 10 950,00 | 10 950,00 | ||||

| Память DDR SDRAM 128 Mb PC2100 для компьютера №3 , инв.№: 00000096 | 471,25 | 471,25 | ||||

| Память DDR SDRAM 256 Mb PC2700 для компьютера №10 , инв.№: 00000105 | 1 235,83 | 1 235,83 | ||||

| Память SDRAM 128 Mb PC-133 для компьютера №1 , инв.№: 00000095 | 545,67 | 545,67 | ||||

| Принтер HP LJ 2300DN (Q2475A) (Q2475A) , инв.№: 00000154 | 24 388,98 | 24 388,98 | ||||

| Телефонная станция Panasonic KX-TD 1232 , инв.№: 00000081 | 24 521,63 | 24 521,63 | ||||

| Штабелер 1-х5с , инв.№: 00000090 | 15 340,26 | 15 340,26 | ||||

Приложение 28

Оборотно-сальдовая ведомость по счету: 02.1

Осн. Средства за 01.04.06-30.04.06

ИПХоменко В.Я.

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| HDD 80 Gb U-DMA Seagate 2 Mb (7200 rpm) для комп.5 , инв.№: 00000111 | 830,20 | 830,20 | ||||

| Блок коммутационный М1-50 с платой расширения Pana , инв.№: 00000047 | 6 929,58 | 6 929,58 | ||||

| Вепрь АБП 2,7-230 ВБП , инв.№: 00000112 | 3 894,72 | 3 894,72 | ||||

| Коммутатор АТ-VGA/Keyb/Mouse PS/2 для комп. 12 , инв.№: 00000106 | 807,69 | 807,69 | ||||

| Компьютер №18 , инв.№: 00000118 | 4 829,12 | 4 829,12 | ||||

| Компьютер №19 , инв.№: 00000119 | 3 584,32 | 3 584,32 | ||||

| Компьютер № 1 , инв.№: 00000012 | 18 363,24 | 18 363,24 | ||||

| Компьютер № 17 , инв.№: 00000091 | 9 052,80 | 9 052,80 | ||||

| Компьютер № 17 , инв.№: 00000108 | 9 956,83 | 9 956,83 | ||||

| Компьютер № 2 , инв.№: 00000015 | 10 282,95 | 10 282,95 | ||||

| Компьютер № 20 , инв.№: 00000145 | 5 265,85 | 5 265,85 | ||||

| Компьютер № 22 , инв.№: 00000150 | 1 842,92 | 1 842,92 | ||||

| Компьютер № 23 , инв.№: 00000153 | 922,08 | 922,08 | ||||

| Компьютер № 3 , инв.№: 00000016 | 12 162,96 | 12 162,96 | ||||

| компьютер №10 , инв.№: 00000065 | 9 052,60 | 9 052,60 | ||||

| компьютер №11 , инв.№: 00000066 | 16 398,60 | 16 398,60 | ||||

| компьютер №12 , инв.№: 00000067 | 9 052,80 | 9 052,80 | ||||

| компьютер №13 , инв.№: 00000068 | 9 052,80 | 9 052,80 | ||||

| компьютер №15 , инв.№: 00000070 | 9 052,80 | 9 052,80 | ||||

| компьютер №16 , инв.№: 00000071 | 9 620,20 | 9 620,20 | ||||

| компьютер №5 , инв.№: 00000035 | 15 576,88 | 15 576,88 | ||||

| компьютер №6 , инв.№: 00000037 | 10 360,90 | 10 360,90 | ||||

| компьютер №7 , инв.№: 00000038 | 10 275,76 | 10 275,76 | ||||

| компьютер №8 , инв.№: 00000062 | 9 528,00 | 9 528,00 | ||||

| компьютер №9 , инв.№: 00000073 | 26 596,20 | 26 596,20 | ||||

| Ксерокс КМА Canon NP 6512 , инв.№: 00000074 | 10 018,60 | 10 018,60 | ||||

| монитор Samsung SyncMaster 17''172v TFT , инв.№: 00000149 | 1 183,80 | 1 183,80 | ||||

| Память DDR SDRAM 128 Mb PC2100 для компьютера №3 , инв.№: 00000096 | 339,30 | 339,30 | ||||

| Память DDR SDRAM 256 Mb PC2700 для компьютера №10 , инв.№: 00000105 | 910,56 | 910,56 | ||||

| Память SDRAM 128 Mb PC-133 для компьютера №1 , инв.№: 00000095 | 377,82 | 377,82 | ||||

| Принтер HP LJ 2300DN (Q2475A) (Q2475A) , инв.№: 00000154 | 1 318,32 | 1 318,32 | ||||

| Телефонная станция Panasonic KX-TD 1232 , инв.№: 00000081 | 17 515,40 | 17 515,40 | ||||

| Штабелер 1-х5с , инв.№: 00000090 | 6 391,80 | 6 391,80 | ||||

| Итого развернутое | 261 348,40 | 261 348,40 | ||||

| Итого | 261 348,40 | 261 348,40 | ||||

Приложение 29

Бухгалтерский баланс на начало и на конец периода ИП Хоменко В.Я,, тыс.руб.

| АКТИВ | Код пока- зателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ |

|

||

| Основные средства | 120 | 5433 | 4206 |

| Незавершенное строительство | 130 | ||

|

Доходные

вложения в материальные |

|

||

| Долгострочные финансовые вложения | 140 | 1970 | 1967 |

| Отложенные налоговые активы | 145 | 7 | 4 |

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 7410 | 6177 |

|

II.

ОБОРОТНЫЕ АКТИВЫ |

|

11798 | 12206 |

|

в

том числе: |

2099 | 2431 | |

| животные на выращивании и откорме | |||

|

затраты

в незавершенном |

73 | 32 | |

|

готовая

продукция и товары для |

9432 | 9450 | |

| товары отгруженные | |||

| расходы будущих периодов | 194 | 293 | |

| прочие запасы и затраты | |||

|

Налог

на добавленную стоимость по |

|

1581 | 914 |

|

Дебиторская

задолженность (платежи по |

|

||

| в том числе покупатели и заказчики | |||

|

Дебиторская

задолженность (платежи по |

240 | 9601 | 12913 |

| в том числе покупатели и заказчики | 8294 | 12091 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 294 | 343 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 23274 | 26376 |

| БАЛАНС | 300 | 30684 | 32553 |

|

III.

КАПИТАЛ И РЕЗЕРВЫ |

|

10 | 10 |

|

Собственные

акции, выкупленные у |

|||

| Добавочный капитал | 420 | 25508 | 19845 |

| Резервный капитал | 430 | ||

|

в

том числе: |

|||

|

резервы,

образованные в |

|||

|

Нераспределенная

прибыль (непокрытый |

|

(5663) | 4263 |

| ИТОГО по разделу III | 490 | 19854 | 24117 |

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

50 | 50 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 50 | 50 |

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

610 | 1025 | 468 |

| Кредиторская задолженность | 620 | 9755 | 7918 |

|

в

том числе: |

7764 | 6406 | |

|

задолженность

перед персоналом |

434 | 544 | |

|

задолженность

перед |

142 | 216 | |

| задолженность по налогам и сборам | 1128 | 752 | |

| прочие кредиторы | 287 | ||

|

Задолженность

перед участниками |

630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 10780 | 8386 |

| БАЛАНС | 700 | 30684 | 32553 |

Приложение 30

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ

┌─────────┐

за _____________ 2005 г. │ КОДЫ │

├─────────┤

Форма N 2 по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __ИП Хоменко В.Я._________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

| Показатель |

За

отчет- |

За

анало- |

|

| наименование | код | ||

| 1 | 2 | 3 | 4 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

91 436 | 78 923 | |

| Себестоимость проданных товаров, продукции, работ, услуг | ( 48 999 ) | ( 41 639 ) | |

| Валовая прибыль | 42 437 | 37 284 | |

| Коммерческие расходы | ( 34 639 ) | ( 33 104 ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | 7 798 | ( 4 180 ) | |

| Прочие доходы и расходы Проценты к получению | |||

| Проценты к уплате | ( 82 ) | ( 192 ) | |

| Доходы от участия в других организациях | 185 | 75 | |

| Прочие операционные доходы | 494 | 488 | |

| Прочие операционные расходы | ( 418 ) | ( 757 ) | |

| Внереализационные доходы | 48 | 235 | |

| Внереализационные расходы | ( 1 726 ) | ( 2 624 ) | |

| Прибыль (убыток) до налогообложения | 6 299 | 1 405 | |

| Отложенные налоговые активы | 3 | 6 | |

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | ( 2 033 ) | ( 796 ) | |

| Чистая прибыль (убыток) отчетного периода | 4 263 | 615 | |

|

СПРАВОЧНО. Постоянные налоговые обязательства (активы) |

524 | 389 | |

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

© 2010 Интернет База Рефератов