Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Финансовая деятельность УП "ДОРОРС" кафе "На посошок"

Отчет по практике: Финансовая деятельность УП "ДОРОРС" кафе "На посошок"

СОДЕРЖАНИЕ

Введение

1. Финансовые результаты деятельности предприятия

1.1 Экономическая сущность финансового анализа

1.2 Методика анализа финансового состояния предприятия

2. Анализ финансовых результатов деятельности УП «ДОРОРС» кафе «На посошок»

2.1 Организационно-экономическая характеристика УП «ДОРОРС» кафе «На посошок»

2.2 Анализ прибыли и рентабельности УП «ДОРОРС» кафе «На посошок»

2.3 Анализ финансового состояния УП «ДОРОРС» кафе «На посошок»

3. Пути повышения эффективности УП «ДОРОРС» кафе «На посошок»

Заключение

Список использованных источников

ВВЕДЕНИЕ

Ведущаяся в рамках перестройки экономики на рыночные рельсы трансформация бухгалтерии и финансов (начало 90-х годов) вновь вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами. Основными исполнителями такого анализа стали бухгалтеры и финансовые менеджеры. Важно отметить, что анализ хозяйственной деятельности, понимаемый как технико-экономический анализ, не отменяется - просто он становится прерогативой линейных руководителей.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и его существующих и потенциальных контрагентов. Для этого нужно:

а) владеть методикой финансового анализа;

б) иметь соответствующее информационное обеспечение;

в) иметь квалифицированный персонал, способный реализовать данную методику на практике.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. Тем не менее, принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован.

Целью выполнения работы является анализ финансового состояния предприятия и разработка путей повышения эффективности деятельности предприятия.

Достижение этой цели требует решения следующих задач:

- рассмотрение общих теоретических аспектов финансового анализа;

- определение информационной базы финансового анализа;

- изучение положений финансовой устойчивости;

- оценка финансового состояния УП «ДОРОРС» кафе «На посошок»;

- анализ путей повышения финансовой устойчивости УП «ДОРОРС» кафе «На посошок».

Решению этих задач соответствует структура работы.

Методической базой работы явились труды отечественных и зарубежных ученых в области финансов.

Объект исследования - УП «ДОРОРС» кафе «На посошок».

Предметом исследования является финансовая деятельность УП «ДОРОРС» кафе «На посошок».

1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность финансового анализа

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

1) с общепринятыми нормами” для оценки степени риски и прогнозирования возможности банкротства;

2) с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

3) с аналогичным данными за предыдущие годы для изучении тенденций улучшения или ухудшения ФСП.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими субъектами предпринимательской деятельности, финансовой системой, банками и работниками предприятия располагают определенными финансовыми ресурсами. Финансовый потенциал предприятия формируется таким образом, чтобы обеспечить неуклонный рост выпуска продукции, товарооборота, доходов, прибыли, других показателей хозяйственной деятельности при повышении качества, эффективности хозяйствования. Следовательно, платежеспособность, финансовая устойчивость предприятия должны изучаться в увязке с анализом выполнения планов, прогнозов, динамики основных показателей его экономического и социального развития. Анализ «финансового здоровья» предприятия необходимо проводить не только в случаях экономических затруднений, но и для того, чтобы их предвидеть, избежать, наиболее рационально использовать долгосрочные, нематериальные, текущие (оборотные) активы, собственный и заемный капитал. Как известно, основными требованиями к операционной (основной), инвестиционной и другой предпринимательской Деятельности субъектов хозяйствования в условиях рыночных отношений являются сохранение и приумножение реальной стоимости капитала, повышение эффективности использования экономического потенциала.

Устойчивое финансовое состояние является необходимым условием эффективной деятельности предприятия, так как от обеспеченности и оптимальности использования финансовых ресурсов зависят своевременность и полнота погашения его обязательств поставщикам, банкам, бюджету, работникам и др. Для оценки финансовой устойчивости предприятия необходимо определить, имеет ли оно необходимые средства для выполнения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал. Финансовая стабильность предприятия является основой оценки его деловой репутации, визитной карточкой, рекламой, позволяющими наиболее правильно определить и оценить перспективность и эффективность экономических связей предпринимательской деятельности. Следовательно, основной целью анализа финансовой устойчивости предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

В период перехода к рыночной экономике требуются новые подходы к финансовому анализу, которые позволяют дать обобщенную и глубокую оценку «финансового здоровья», прибыльности, эффективности деятельности предприятия, текущей и долгосрочной платежеспособности. Для этого должны быть разработаны методики многовариантного диагностического анализа финансовой устойчивости предприятия, соединяющие в единое целое ретроспективное и перспективное исследование его производственно-коммерческой, финансово-хозяйственной и другой деятельности. Многовариантный диагностический анализ рекомендуется проводить за длительный период (пять - десять лет). Он позволяет установить, в каком направлении развивается экономика предприятия, выявить проблемы экономического и социального развития, перспективные пути их решения, разработать альтернативные варианты управленческих решений и оценить их возможные последствия. Мировая наука и практика менеджмента накопили значительный опыт анализа финансовой устойчивости предприятий и их ассоциаций в условиях рыночных отношений. Изучение финансовой стабильности предприятия обычно является завершающим этапом анализа его предпринимательской и другой деятельности и позволяет не только правильно оценить эффективность использования экономического потенциала, но и выработать стратегию и тактику хозяйственного развития. Результаты анализа финансового состояния предприятия помогают заинтересованным юридическим и физическим лицам принимать обоснованные управленческие решения, учитывать потенциальные возможности и резервы оптимизации активов, собственного капитала, повышения эффективности использования экономического потенциала на предстоящие годы.

Прежде чем исследовать платежеспособность, финансовую стабильность предприятия, следует определить период, за который будет проводиться анализ, подобрать и систематизировать необходимые данные, проверить взаимосвязь изучаемых показателей и оценить их сопоставимость. Рекомендуется использовать информацию, характеризующую экономическое состояние предприятия за длительный интервал времени.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

В основе финансового анализа лежит анализ финансовой отчетности. Для Республики Беларусь этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств, в частности, недостаточная развитость финансового рынка снижает значимость такого фрагмента, как анализ рисков и т. п.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и пр.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т. е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

1) ориентация результатов анализа на свое руководство;

2) использование всех источников информации для анализа;

3) отсутствие регламентации анализа со стороны;

4) комплексность анализа, изучение всех сторон деятельности предприятия;

5) интеграция учета, анализа, планирования и принятия решения;

6) максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Таким образом, если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля и привлечений инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

1.2 Методика анализа финансового состояния предприятия

Главная цель финансовой деятельности сводится к одной стратегической задаче - увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа:

1. Своевременное выявление и устранение недостатком и финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости (зону безубыточности объема продаж).

Финансовая стабильность организации характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемом и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным использованием, ритмичным развитием выпуска продукции товарооборота, ростом прибыли, рентабельности и т.п. Рыночные условия хозяйствования заставляют организации в любой период времени иметь возможность срочно возвратить долги. В связи с этим оценку финансовой устойчивости организации проводят, прежде всего, по его платежеспособности.

Показатели оценки финансовой устойчивости организации должны изучаться не изолированно, а в пространственно-временных сопоставлениях. Причем коэффициенты дают усредненную характеристику финансовой стабильности организации, и большинство из них по своей природе ретроспективны. На значение коэффициентов могут оказывать существенное влияние применяемые в данной организации учетная политика, методы оценки основных средств, производственных запасов, товаров, расчета амортизации, изменение цен на отдельные активы организации, что следует учитывать при анализе его финансового состояния.

Анализ итогов работы организации производится на основании бухгалтерского баланса за последний отчетный период, а также бухгалтерского баланса на первое число текущего месяца (если дата составления этого бухгалтерского баланса не совпадает с датой окончания последнего отчетного периода), представляемых организацией.

Для проведения экспресс-анализа финансового состояния и платежеспособности организации могут быть использованы данные формы статистической отчетности 2-ф “Отчет о составе средств и источниках их образования”, утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 16 февраля 2004 г. № 3, формы 5-ф Отчет о финансовых результатах”, утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 13 ноября 2003 г. № 169, и формы 6-ф “Отчет о задолженности”, утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 24 октября 2003 г. № 160.

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов и расходов, налогов по приобретенным ценностям, готовой продукции и товаров, товаров отгруженных, выполненных работ, оказанных услуг, дебиторской задолженности, финансовых вложений, денежных средств и прочих оборотных активов к краткосрочным обязательствам организации.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов и расходов, налогов по приобретенным ценностям, готовой продукции и товаров, товаров отгруженных, выполненных работ, оказанных услуг, дебиторской задолженности, финансовых вложений, денежных средств и прочих оборотных активов.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 «Долгосрочные кредиты и займы»:

![]() . (1)

. (1)

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

![]() . (2)

. (2)

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами, превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов).

Коэффициент обеспеченности финансовых обязательств активами (К3) на конец отчетного периода рассчитывается по формуле (3) как отношение суммы итога раздела V пассива бухгалтерского баланса к сумме валюте бухгалтерского баланса:

![]() . (3)

. (3)

Установив неплатежеспособность организации и неудовлетворительность структуры ее бухгалтерского баланса, проводится детальный анализ бухгалтерской отчетности организации. Целью данного этапа анализа является выявление причин ухудшения финансового состояния организации.

При анализе динамики валюты бухгалтерского баланса сопоставляются данные по валюте бухгалтерского баланса (итоговым строкам актива - строка 390 либо пассива - строка 890) на начало и конец отчетного периода. Уменьшение (в абсолютном выражении) валюты бухгалтерского баланса за отчетный период является следствием сокращения организацией хозяйственного оборота. Проводится анализ причин сокращения хозяйственного оборота (сокращение платежеспособного спроса на товары, работы и услуги данной организации, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, включение в активный хозяйственный оборот дочерних организаций за счет организации-учредителя и другие причины).

При анализе увеличения валюты бухгалтерского баланса за отчетный период учитывается влияние переоценки (дооценки) отдельных составляющих баланса, когда изменение их стоимости не связано с развитием хозяйственной деятельности.

Причины неплатежеспособности организации при расширении хозяйственного оборота являются признаком нерациональности проводимой кредитно-финансовой политики, включая использование получаемой прибыли, в ошибках при определении ценовой стратегии.

При рассмотрении структуры бухгалтерского баланса в целях обеспечения сопоставимости исследуемых данных по статьям и разделам бухгалтерского баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте баланса, которая принимается за 100 процентов, определяются как изменение данных показателей в структуре бухгалтерского баланса за рассматриваемый период, так и направленность изменений (увеличение, снижение).

Исследование структуры пассива бухгалтерского баланса устанавливает одну из причин финансовой неустойчивости организации, приведшей к ее неплатежеспособности (нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности).

Источниками собственных средств организации являются уставный фонд (строка 510), собственные акции (доли), выкупленные у акционеров (учредителей) (строка 515), резервный фонд (строка 520), добавочный фонд (строка 530), нераспределенная прибыль и непокрытый убыток прошлых лет (строки 540 и 550), целевое финансирование (строка 560) раздела III, а также резервы предстоящих расходов (строка 610), расходы и доходы будущих периодов (строки 620 и 630), прибыль (убыток) отчетного года (строки 640 и 650), прочие доходы и расходы (строка 660) раздела IV пассива бухгалтерского баланса.

Увеличение доли собственных средств за счет одного из перечисленных источников способствует финансовой устойчивости организации. Наличие нераспределенной прибыли рассматривается как источник пополнения оборотных средств организации и снижения краткосрочной кредиторской задолженности.

При исследовании краткосрочных обязательств организации проводится анализ структуры и тенденций изменения краткосрочных обязательств: краткосрочных кредитов и займов (строка 710); кредиторской задолженности (строка 730), в том числе расчетов с поставщиками и подрядчиками (строка 731), по оплате труда (строка 732), по прочим операциям с персоналом (строка 733), по налогам и сборам (строка 734), по социальному страхованию и обеспечению (строка 735), с акционерами (учредителями) по выплате доходов (дивидендов) (строка 736), с разными дебиторами и кредиторами (строка 737); прочих видов обязательств (строка 740).

Увеличение доли заемных средств в источниках образования активов организации является признаком усиления финансовой неустойчивости организации и повышения степени ее финансовых рисков, перераспределения (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к организации-должнику.

Составляется перечень кредиторов организации с указанием полного названия кредитора, юридического адреса, сроков и сумм платежей и доли данного кредита в общей задолженности организации. Анализируется наличие (рост) просроченной задолженности организации перед бюджетом, по социальному страхованию и обеспечению.

Для определения доли просроченных финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов).

Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости имущества (активов).

Коэффициент обеспеченности просроченных финансовых обязательств активами (К4) на конец отчетного периода рассчитывается по формуле (4) как отношение суммы краткосрочной и долгосрочной просроченных задолженностей к валюте баланса:

![]() , (4)

, (4)

где КП - краткосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 6, сумма строк 020, 040, 210);

ДП - долгосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 5, сумма строк 020, 040, 210);

ВБ - валюта баланса (строка 390 или 890).

При изменении активов организации анализируются их структура, участие в производственном процессе, ликвидность.

К легко ликвидным активам организации относятся денежные средства на счетах, а также краткосрочные ценные бумаги. К наиболее трудно реализуемым активам - основные средства, находящиеся на балансе организации, и нематериальные активы.

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Коэффициент абсолютной ликвидности (Кабсл) рассчитывается как отношение суммы финансовых вложений (строка 260 бухгалтерского баланса) и денежных средств (строка 270 бухгалтерского баланса) к расчетам (строка 790 бухгалтерского баланса) за вычетом долгосрочных кредитов и займов (строка 720 бухгалтерского баланса):

![]() . (5)

. (5)

Изменение структуры активов организации в сторону увеличения оборотных средств рассматривается как:

1) формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

2) отвлечение части текущих активов на кредитование потребителей товаров, продукции, работ и услуг организации, дочерних организаций и прочих дебиторов;

3) сокращение производственной базы;

4) искажение реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и так далее.

Проводится анализ причин изменения структуры активов, отдельных разделов и статей баланса, запрашивается у организации дополнительная информация.

При анализе внеоборотных активов организации учитываются изменение их удельного веса вследствие воздействия внешних факторов (порядок их учета, инфляция), абсолютных показателей за отчетный период (строка 110), движение основных средств (выбытие, ввод в действие новых основных средств) на основании данных раздела 3 формы 5 "Приложение к бухгалтерскому балансу".

При анализе раздела I актива бухгалтерского баланса рассматриваются тенденции изменения вложений во внеоборотные активы (строка 140), в том числе незавершенные капитальные вложения и оборудование к установке (данные активы не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности организации).

При анализе оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости оборотных средств как отношение выручки от реализации товаров, продукции, работ, услуг (строка 010 формы 2 “Отчет о прибылях и убытках”) к сумме оборотных активов организации (строка 290 бухгалтерского баланса). Уменьшение коэффициента, рассчитанного на конец отчетного периода, по сравнению с коэффициентом, рассчитанным на начало отчетного периода, показывает замедление оборота оборотных средств.

Анализируются тенденции изменения запасов и расходов (строка 210), включая сырье, материалы и другие ценности (строка 211), животных на выращивании и откорме (строка 212), незавершенное производство (издержки обращения) (строка 213), прочие запасы и расходы (строка 214), налогов по приобретенным ценностям (строка 220), готовой продукции и товаров (строка 230), товаров отгруженных, выполненных работ, оказанных услуг (строка 240), дебиторской задолженности (строка 250), финансовых вложений (строка 260), денежных средств (строка 270), прочих оборотных активов (строка 280).

Увеличение удельного веса запасов и расходов показывает:

1) наращивание производственного потенциала организации;

2) стремление за счет вложений в производственные запасы и расходы защитить денежные активы организации от обесценивания;

3) нерациональность выбранной хозяйственной стратегии.

Рост дебиторской задолженности по расчетам с покупателями и заказчиками, с учредителями по вкладам в уставный фонд, разными дебиторами и кредиторами показывает, что данная организация использует товарные ссуды для потребителей своей продукции. Кредитуя их, организация делится с ними частью своего дохода и берет кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Основной задачей последующего анализа дебиторской задолженности является оценка возвратности долгов организации.

Для анализа результатов финансовой деятельности и направлений использования полученной прибыли используются данные формы 2 “Отчет о прибылях и убытках” и формы 3 “Отчет о движении источников собственных средств”. Убыточная работа организации показывает отсутствие источника пополнения собственных средств для ведения эффективной хозяйственной деятельности. При получении организацией прибыли определяются пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в резервный фонд, в фонды накопления и потребления.

Оптимальным вариантом формирования финансового потенциала организации в условиях рыночной экономики считается такой, при котором основные средства и другие внеоборотные активы приобретаются за счет собственного капитала, оборотные активы - на одну четверть за счет долгосрочных кредитов и займов и на три четверти - за счет краткосрочных кредитов и кредиторской задолженности. Мировой практикой функционирования организаций в условиях рыночных отношении доказано, что предприниматель работает лучше, если меньше свой и больше чужой капитал. Следует иметь в виду, что доля привлеченного капитала в общих источниках средств зависит от соотношения процентных ставок за кредит и ставок дивидендов. Если процентные ставки за кредит ниже ставок дивидендов, то необходимо расширять использование краткосрочных и долгосрочных кредитов и займов.

По данным бухгалтерского баланса можно изучить платежную способность организации только на дату его составления. Для оперативного контроля платежеспособности организации необходимо составлять платежный календарь, в котором подсчитываются наличные и ожидаемые поступления денежных средств и краткосрочные платежные обязательства за определенный период (за 5, 10, 15 дней, месяц, квартал, год). После подсчета предстоящих поступлений денежных средств и их платежей производится их сопоставление. Если окажется что денежные ресурсы полностью покрывают предстоящие платежи, это значит, что организация в будущем анализируемом периоде будет иметь устойчивое финансовое состояние. В случаях, когда платежи превышают наличные и ожидаемые денежные средства, организация должна разработать меры по улучшению хозяйственной и другой деятельности, укреплению финансов. К ним, в частности, относятся меры по развитию производства готовой продукции, работ и услуг, росту товарооборота, реализации излишних, ненужных материалов, сырья, инвентаря, других товарно-материальных ценностей; временному прекращению закупки товаров, сырья и материалов, имеющихся в достаточном количестве; сдаче всей порожней тары и поступлению платежей за сданную тару; погашению дебиторской задолженности и укреплению расчетно-платежной дисциплины; росту доходов, прибыли, экономии издержек производства и обращения и т.п.

Развитие и совершенствование финансового анализа деятельности субъектов хозяйствования неразрывно связаны с компьютеризацией учетно-аналитической и другой управленческой работы. При использовании персональных компьютеров появилась возможность непосредственного контакта менеджера (аналитика) ЭВМ, формирование оперативных и других экономических показателей хозяйственной деятельности организации там, где возникает исходная информация и нужны эти показатели. Как следствие, значительно уменьшается протяженность информационных потоков, снижается вероятность ошибок при передаче и обработке данных. Производительность, технические возможности современных ЭВМ позволяют проводить анализ хозяйственной деятельности практически всей вводимой в память электронных вычислительных машин экономической и другой информации и обеспечивать непрерывность анализа по мере ввода в них исходных данных. Применение в управлении экономикой современных персональных компьютеров и функциональных пакетов современных прикладных программ позволяет без помощи программиста создавать макеты аналитических таблиц нужного содержания, организовывать базы данных по задаваемым правилам и критериям, использовать деловую графику и т.п.

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ УП «ДОРОРС» КАФЕ «НА ПОСОШОК»

2.1 Организационно-экономическая характеристика УП «ДОРОРС» кафе «На посошок»

Унитарное предприятие «ДОРОРС» кафе «На посошок» создано в январе 1995 года в соответствии с Законом Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью». Как предприятие общественного питания существует с 1984 года, ранее государственное, а затем арендное предприятие. В 2000 году УП «ДОРОРС» кафе «На посошок» прошло перерегистрацию и решением Мингорисполкома от 04.07.2000г. 740 зарегистрировано в государственном регистре юридических лиц и индивидуальных предпринимателей под № 100356411.

Юридический адрес: 220040, г. Минск, ул. Некрасова, 3а.

Уставный фонд Общества согласно учредительному договору объявлен в размере 4350000 руб. Уставный фонд разделен на 87000 простых именных акций номинальной стоимостью 50 рублей. Количество акционеров составляет 48 человек. В 2005 году на выплату дивидендов направлено 352 млн. руб.

Имущество Общества составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе.

Образование финансовых ресурсов и имущества УП «ДОРОРС» кафе «На посошок» происходит за счет:

- денежных и материальных взносов, переданных ему учредителями и акционерами в качестве платы за акции;

- доходов от основной деятельности;

- доходов от ценных бумаг;

- кредитов банков и других кредитов;

- капитальных вложений;

- иных источников.

Прибыль, остающаяся у Общества после уплаты налогов и других платежей в бюджет, остается в собственности организации и направляется на выплату дивидендов акционерам, образование фондов в порядке, определяемом Собранием акционеров.

Основной целью деятельности Общества является хозяйственная деятельность, направленная на извлечение прибыли, удовлетворение социально-экономических интересов участников и членов трудового коллектива организации.

Согласно Уставу УП «ДОРОРС» кафе «На посошок» имеет основные направления деятельности:

- розничная торговля широким ассортиментом товаров: пищевыми продуктами, напитками, табачными изделиями;

- розничная торговля через палатки, ларьки, киоски;

- рестораны, кафе, бары, оптовая и комиссионная торговля;

- производство кондитерских изделий;

- эксплуатация и сдача в наем собственного имущества.

Для осуществления своей деятельности УП «ДОРОРС» кафе «На посошок» имеет зал ресторана и зал дискотеки на 250 посадочных мест с обслуживанием официантами, два бара на 80 посадочных мест, две кухни с соответствующим оборудованием, складские и производственные помещения. Полезная площадь здания 2852 кв.м., площадь земельного участка 0,421 га.

На продукцию собственного производства в организации применяются наценки первой наценочной категории (до 150 %) в соответствии с Инструкцией по ценообразованию для предприятий общественного питания всех форм собственности г. Минска, утвержденной решением Мингорисполкома от 02.09.2002г. № 1315.

Организационная структура анализируемой организации представлена в приложении А.

Высшим органом управления УП «ДОРОРС» кафе «На посошок» является Собрание акционеров. УП «ДОРОРС» кафе «На посошок» возглавляет директор, назначаемый Собранием акционеров. Связь между директором и основными подразделениями линейная, а затем подчинение происходит по функциональному признаку. Данный вид сочетает преимущества линейного и функционального типа, то есть представляет собой единство распорядительства и квалифицированное осуществление функций управления специальным аппаратом - администрацией.

В целом структура управления УП «ДОРОРС» кафе «На посошок» отвечает предъявляемым к ней требованиям с соблюдением норм управляемости, оптимального числа звеньев и уровней управления. Такая структура управления предоставляет возможность руководителю эффективно осуществлять оперативное и стратегическое руководство обществом.

Оплата труда работников Общества производится с нормами, предусмотренными трудовым законодательством и коллективным договором. В организации разработаны и утверждены Положение о премировании работников за основные результаты хозяйственной деятельности, производительный и качественный труд; Положение о выплате надбавки за выслугу лет; Положение о порядке выплаты вознаграждений по итогам работы за год; Положение о единовременном поощрении; Положение о порядке установления надбавок за высокое профессиональное мастерство, напряженность в работе, вредные условия труда.

В обществе применяется повременно-премиальная и сдельно-премиальная формы оплаты труда. Должностные оклады установлены в соответствии с тарифными разрядами и тарифными коэффициентами, определенными коллективным договором и тарифной ставки 1-го разряда. Размер тарифной ставки 1-го разряда по состоянию на 01.07.2006г. составляет 176 тыс. руб.

Одним из основных показателей, характеризующих деятельность организации общественного питания, является товарооборот.

Вся торгово-производственная деятельность УП «ДОРОРС» кафе «На посошок» анализируется через финансово-экономические показатели. Основные финансовые показатели хозяйственной деятельности УП «ДОРОРС» кафе «На посошок» представлены в таблице 1.

Таблица 1. Основные показатели финансово-хозяйственной деятельности УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг

| Показатели | Ед. изм. | 2005 год | 2006 год | Отклонение, +/- | Темп изменения, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Общий объем товарооборота | |||||||

| в действующих ценах | млн. руб. | 1212 | 1513 | +301 | 124,8 | ||

| в сопоставимых ценах | млн. руб. | 1212 | 1427,4 | +215,4 | 117,8 | ||

| Розничный товарооборот | |||||||

| в действующих ценах | млн. руб. | 1203 | 1500 | +297 | 124,7 | ||

| в сопоставимых ценах | млн. руб. | 1203 | 1415,1 | +212,1 | 117,6 | ||

| Количество посадочных мест | - | 330 | 330 | - | 100,0 | ||

| Товарооборот на 1 посадочное место | |||||||

| в действующих ценах | млн. руб. | 3,65 | 4,55 | +0,9 | 124,5 | ||

| в сопоставимых ценах | млн. руб. | 3,65 | 4,29 | +0,64 | 117,5 | ||

| Оборот по продукции собственного производства | |||||||

| в действующих ценах | млн. руб. | 765 | 811 | +46 | 106,0 | ||

| в сопоставимых ценах | млн. руб. | 765 | 765,1 | +0,1 | 100,0 | ||

| Доля оборота продукции собственного производства | % | 63,1 | 53,6 | -9,5 | - | ||

| Товарооборот по покупным товарам | |||||||

| в действующих ценах | млн. руб. | 447 | 702 | +255 | 157,0 | ||

| в сопоставимых ценах | млн. руб. | 447 | 662,3 | +215,3 | 148,2 | ||

| Товарооборот за минусом НДС и сборов | млн. руб. | 1011,4 | 1262 | +250,6 | 124,8 | ||

| Доход от реализации | млн. руб. | 699,3 | 811,3 | +112 | 116,0 | ||

| Уровень доходов от реализации | % | 69,14 | 64,29 | -4,85 | - | ||

| Отчисления от дохода от реализации | млн. руб. | 27,3 | 24,3 | -3 | 89,0 | ||

| Уровень отчислений от доходов от реализации | % | 2,7 | 1,93 | -0,77 | - | ||

| Доход от реализации без налогов и отчислений | млн. руб. | 672 | 787 | +115 | 117,1 | ||

| Уровень дохода от реализации-нетто | % | 66,44 | 62,36 | -4,08 | - | ||

| Издержки производства и реализации продукции | млн. руб. | 536 | 599 | +63 | 111,8 | ||

| Уровень издержек производства и реализации продукции | % | 53,0 | 47,46 | -5,54 | - | ||

| Прибыль от реализации | млн. руб. | 136 | 188 | +52 | 138,2 | ||

| Рентабельность товарооборота | % | 13,44 | 14,9 | +1,46 | - | ||

| Сальдо доходов и расходов по внереализационным операциям | млн. руб. | -14 | -13 | +1 | 92,9 | ||

Сальдо доходов и расходов по операционным операциям |

млн. руб. | 18 | 12 | -6 | 66,7 | ||

| Прибыль отчетного периода | млн. руб. | 140 | 187 | +47 | 133,6 | ||

| Прибыль отчетного периода в % к товарообороту | % | 11,6 | 12,4 | +0,8 | - | ||

| Среднесписочная численность | чел. | 110 | 108 | -2 | 98,2 | ||

| Средняя выработка на 1 работника | |||||||

| в действующих ценах | млн. руб. | 11,02 | 14,01 | +2,99 | 127,1 | ||

| в сопоставимых ценах | млн. руб. | 11,02 | 13,22 | +2,2 | 120,0 | ||

Фактический товарооборот за 2005 год составил 1212 млн. руб., фактический товарооборот за 2006 год - 1513 млн. руб. Темп роста товарооборота в действующих ценах составил 124,8 %. В сопоставимых ценах к 2005 году товарооборот составил 1427,4 млн. руб. Темп роста в сопоставимых ценах составил 117,8 %. Это произошло за счет использования разумной ценовой политики, увеличения числа посетителей.

Важным показателем, характеризующим торгово-производственную деятельность организации питания, является доля собственной продукции в товарообороте. Этот показатель в отчетном периоде составил 53,6 %. По сравнению с прошлым годом доля реализации продукции собственного производства имеет тенденцию снижения. Она уменьшилась на 9,5 %-ых пункта. Темп роста товарооборота по покупным товарам составил 157 %.

По сравнению с прошлым годом в действующих ценах наблюдается рост розничного товарооборота на 24,7 %, в том числе по реализации собственной продукции - на 5,6 %, по покупным товарам - на 57 %, то есть наиболее быстрые темпы роста отмечены по продаже покупных товаров. Розничный товарооборот в сопоставимых ценах по покупным товарам увеличился на 48,2 %, а по собственной продукции уменьшился на 0,4 %. Это обусловило повышение доли реализации покупных товаров по сравнению с прошлым периодом на 9,6 % и соответственно снижение доли розничной реализации продукции собственного производства.

На развитие товарооборота большое влияние оказало повышение розничных цен на товары и сырье. Фактический розничный товарооборот за 2006 год в сопоставимых ценах составил 1415,1 млн. руб. Следовательно, за счет ценового фактора розничный товарооборот организации в динамике увеличился на 84,9 млн. руб. (1500 - 1415,1). Темп роста розничного товарооборота в сопоставимых ценах к прошлому периоду составил 117,6 %. Физический объем товарооборота в динамике увеличился на 212,1 млн. руб.

2.2 Анализ прибыли и рентабельности УП «ДОРОРС» кафе «На посошок»

Динамика прибыли УП «ДОРОРС» кафе «На посошок» приведена в таблице 2.

Таблица 2. Динамика прибыли УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг

| Показатель | 2005 год, млн. руб. | 2006 год, млн. руб. | Отклонение (+/-), млн. руб. | В % к прошлому году |

| Товарооборот без НДС | 1011,4 | 1262 | +250,6 | 124,8 |

| Доход от реализации | 699,3 | 811,3 | +112 | 116,0 |

| Уровень доходов от реализации | 69,14 | 64,29 | -4,85 | - |

| Отчисления от дохода от реализации | 27,3 | 24,3 | -3 | 89,0 |

| Уровень отчислений от доходов от реализации | 2,7 | 1,93 | -0,77 | - |

| Доход от реализации без налогов и отчислений | 672 | 787 | +115 | 117,1 |

| Уровень дохода от реализации-нетто | 66,44 | 62,36 | -4,08 | - |

| Расходы на производство и обращение | 536 | 599 | +63 | 111,8 |

| Уровень расходов на производство и обращение | 53,0 | 47,46 | -5,54 | - |

| Прибыль от реализации | 136 | 188 | +52 | 138,2 |

| Уровень рентабельности, % | 13,44 | 14,9 | +1,46 | - |

| Сальдо доходов и расходов по операционным операциям | 18 | 12 | -6 | 66,7 |

| Сальдо доходов и расходов по внереализационным операциям | -14 | -13 | +1 | 92,9 |

| Прибыль отчетного периода | 140 | 187 | +47 | 133,6 |

| Прибыль отчетного периода в % к товарообороту | 11,6 | 12,4 | +0,8 | - |

| Уровень рентабельности, % | 13,84 | 14,82 | +0,98 | - |

| Прибыль, остающаяся в распоряжении организации | 99 | 131,1 | +32,1 | 132,4 |

| Уровень рентабельности, % | 9,79 | 10,39 | +0,6 | - |

Прибыль от реализации в отчетном периоде по сравнению с прошлым годом увеличилась на 52 млн. руб. За 2006 год была получен прибыль от реализации продукции собственного производства и покупных товаров в размере 188 млн. руб. Убыток от внереализационных операций в динамике снизился на 1 млн. руб., прибыль от операционных операций уменьшилась на 6 млн. руб. Прибыль отчетного периода возросла с 140 до 187 млн. руб., или на 33,6 %. Уровень рентабельности увеличился до 14,9 % к товарообороту. Прибыль, остающаяся в распоряжении организации, увеличилась на 32,4 % и за 2006 год составила 131,1 млн. руб. или 10,39 % к обороту.

Для измерения влияния факторов на прибыль произведем следующие расчеты (таблица 3).

Таблица 3. Расчет влияния факторов на динамику прибыли УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг., млн. руб

| Фактор | Влияние на прибыль | |

| расчет | сумма, млн. руб. | |

| 1. Изменение объема товарооборота в действующих ценах | +250,6×13,44/100 | +33,7 |

| 2. Изменение уровня доходов от реализации | (-4,85)×1262/100 | -61,2 |

| 3. Изменение уровня налогов и отчислений, взимаемых за счет доходов от реализации | -(-0,77)×1262/100 | +9,6 |

| 4. Изменение уровня расходов на производство и обращение | -(-5,54)×1262/100 | +69,9 |

| 5. Изменение сальдо доходов и расходов по операционным операциям | 12-18 | -6 |

| 6. Изменение сальдо доходов и расходов по внереализационным операциям | -13-(-14) | +1 |

| Итого: | 187-140 | +47 |

Большинство факторов положительно повлияли на динамику прибыли. Так, за счет роста товарооборота на 250,6 млн. руб. прибыль возросла на 33,7 млн. руб. Снижение уровня налогов, уплачиваемых от дохода от реализации, на 0,77 % к обороту способствовало росту прибыли на 9,6 млн. руб. Уменьшение уровня издержек производства и обращения на 5,54 % привело к росту прибыли на 69,9 млн. руб. Уменьшение уровня доходов от реализации на 4,85 % к товарообороту привело к снижению прибыли на 61,2 млн. руб.

Таким образом, анализируя деятельность УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг. следует отметить рост товарооборота как в действующих, так и в сопоставимых ценах, доходов от реализации, прибыли от реализации и общей прибыли. Также следует отметить снижение по сравнению с 2005 г. доли реализации продукции собственного производства в общем объеме товарооборота и рост реализация покупных товаров. Снижение расходов на производство и реализацию продукции свидетельствует о повышении эффективности использования текущих затрат. Можно сделать вывод, что УП «ДОРОРС» кафе «На посошок» работает эффективно.

Динамика показателей рентабельности УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг. приведена в таблице 4.

Таблица 4. Динамика рентабельности УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг

| Показатель | 2005 год | 2006 год | Отклонение, +/- |

| Рентабельность товарооборота, % | 13,44 | 14,9 | +1,46 |

| Рентабельность текущих затрат, % | 25,4 | 31,4 | +6 |

| Рентабельность основных фондов, % | 12,3 | 16,8 | +4,5 |

| Рентабельность оборотных средств, % | 31,7 | 32,9 | +1,2 |

| Рентабельность собственного капитала, % | 9,3 | 12,3 | +3,0 |

| Рентабельность фонда заработной платы, % | 58,7 | 65,4 | +6,7 |

| Маржа прибыли | 14,2 | 16,2 | +2 |

Результаты расчетов свидетельствуют о значительном росте рентабельности деятельности УП «ДОРОРС» кафе «На посошок». Рентабельность затрат живого труда увеличилась на 6,7 %. Эффективность использования затрат по организации имеет тенденцию к росту - с 25,4 до 31,4 %, то есть с каждого рубля затрат организация получила 0,31 руб. Доля прибыли, остающейся в распоряжении организации в доходе возросла с 14,2 до 16,2 %, то есть на 2 %. Также следует отметить рост рентабельности основных фондов и оборотных средств на 4,5 % и 1,2 %, соответственно, это говорит об улучшении использования средств УП «ДОРОРС» кафе «На посошок».

2.3 Анализ финансового состояния УП «ДОРОРС» кафе «На посошок»

На основании бухгалтерского баланса (приложение Б) проведем анализ финансового состояния УП «ДОРОРС» кафе «На посошок» за 2005-2006 гг. Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 5).

Таблица 5

Анализ активов предприятия по состоянию на 1 января 2007 г

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

Всего активов |

1584 | 100% | 1679 | 100% | +95 | - | 106 |

| 1.Внеоборотные активы | 1142 | 72,1 | 1112 | 66,2 | -30 | -5,9 | 97,4 |

| 1.1.основные средства | 1141 | 72,0 | 1112 | 66,2 | -29 | -5,8 | 97,5 |

| 1.2.нематер. активы | 1 | 0,1 | - | -1 | -0,1 | - | |

| 1.3.незаверш. капитальные вложения | - | - | - | - | - | - | - |

| 1.4.долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| 2.Оборотные активы | 442 | 27,9 | 567 | 33,8 | +125 | +5,9 | 128,3 |

| 2.1.запасы, в том числе: | 40 | 2,5 | 54 | 3,2 | +14 | +0,7 | 135 |

| 2.1.1.сырье, материалы и другие ценности | 39 | 2,4 | 53 | 3,1 | +14 | +0,7 | 135 |

| 2.1.2.животные на выращивании и откорме | - | - | - | - | - | - | - |

| 2.1.3. незавершенное производство | - | - | - | - | - | - | - |

| 2.1.4.прочие запасы и затраты | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.2.налоги по приобретенным ценностям | 3 | 0,2 | 8 | 0,5 | +5 | +0,3 | 266,7 |

| 2.3.готовая продукция и товары | 91 | 5,7 | 80 | 4,8 | -11 | -0,9 | 87,9 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 3 | 0,2 | 6 | 0,4 | +3 | +0,2 | 200 |

| 2.5.дебиторская задолженность | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.6.финансовые вложения | 240 | 15,2 | - | - | -240 | -15,2 | - |

| 2.7.денежные средства | 64 | 4,0 | 418 | 24,8 | +354 | +20,8 | 653,1 |

| 2.8.прочие оборотные активы | - | - | - | - | - | - | - |

Наибольший удельный вес в активах организации на 01.01.2007 г. занимали внеоборотные активы (72,1 %), но и их доля понижается. На 01.01.2007 г. удельный вес внеоборотных активов составил 66,2 %. На протяжении всего периода во внеоборотных активах наибольший удельный вес занимают основные средства.

Удельный вес оборотных активов за анализируемый период увеличился на 5,9 %, а в абсолютном выражении - на 125 млн. руб. и составили 567 млн. руб. Основная доля в оборотных средствах на 01.01.2007 г. принадлежит наиболее ликвидным оборотным средствам - денежным - 418 млн. руб.

Анализ структуры пассивов свидетельствует о том, что источником формирования финансовых ресурсов являются собственные средства.

Анализ структуры источников формирования капитала приведен в таблице 6.

Таблица 6. Структура источников формирования капитала

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

Сумма капитала (стр.890) |

1584 | 100% | 1679 | 100% | +95 | - | 106 |

| 1.Собственный капитал, в том числе: | 1500 | 94,7 | 1525 | 90,8 | +25 | -3,9 | 101,7 |

| уставный фонд | 4 | 0,3 | 4 | 0,2 | - | -0,1 | 100 |

| резервный фонд | - | - | - | - | - | - | - |

| добавочный фонд | 1323 | 83,5 | 1323 | 78,8 | - | -4,7 | 100 |

| нераспределенная прибыль (убыток) | 173 | 10,9 | 198 | 11,8 | +25 | +0.9 | 114,5 |

| 2.Доходы и расходы | - | - | - | - | - | - | - |

| 3.Привлеченный капитал, в том числе: | 84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

| краткосрочные кредиты и займы | - | - | - | - | - | - | - |

| долгосрочные кредиты и займы | - | - | - | - | - | - | - |

| кредиторская задолженность | 84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

Источники собственных средств в общей сумме на 01.01.2007 г. составили 90,8 %, при этом по сравнению с 01.01.2006 г. этот показатель уменьшился на 3,9 %. Привлеченные средства представлены кредиторской задолженностью. Доля заемных средств возросла на 3,9 %, а сумма – на 70 млн. руб.

Определим собственные оборотные средства: из суммы итогов разделов 3 и 4 вычтем итог 1 раздела.

На 01.01.2006 г.: 1500 млн. руб. – 1142 млн. руб. = 358 млн. руб.

На 01.01.2007 г.: 1525 млн. руб. – 1112 млн. руб. = 413 млн. руб.

Определим показатели, характеризующие эффективность управления финансовыми ресурсами УП «ДОРОРС» кафе «На посошок»:

![]() (6)

(6)

На 01.01.2006 г.:![]()

На 01.01.2007 г.:![]()

![]() (7)

(7)

На 01.01.2006 г.: ![]()

На 01.01.2007 г.: ![]()

Результаты расчетов приведены в таблице 7.

Таблица 7. Показатели эффективности управления финансовыми ресурсами УП «ДОРОРС» кафе «На посошок» по состоянию на 1 января 2007 г.

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- |

| Коэффициент автономии | 0,947 | 0,908 | -0,039 |

| Коэффициент маневренности собственными средствами | 0,295 | 0,372 | +0,077 |

Анализируемые периоды для предприятия характеризуются увеличением активов предприятия, коэффициент маневренности собственными средствами увеличился на 0,077 %.

Для оценки ликвидности баланса и платежеспособности УП «ДОРОРС» кафе «На посошок» рассмотрим следующие коэффициенты (таблица 8).

Таблица 8. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами УП «ДОРОРС» кафе «На посошок»

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Норматив |

| 1 | 2 | 3 | 4 |

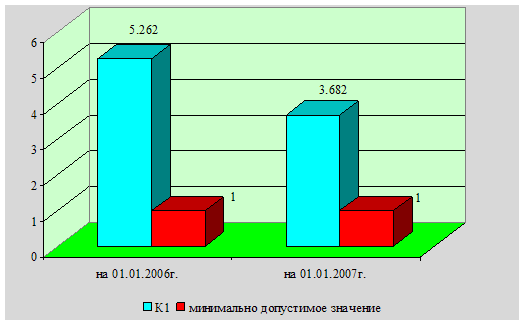

| Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) | 5,262 | 3,682 | К1³1,0 |

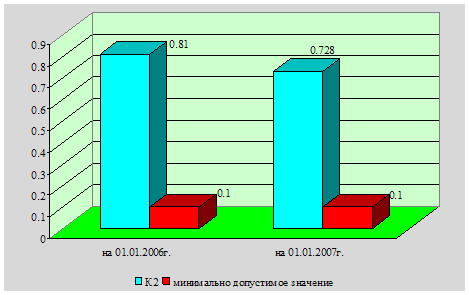

| Коэффициент обеспеченности собственными оборотными средствами К2= | 0,81 | 0,728 | К2³0,1 |

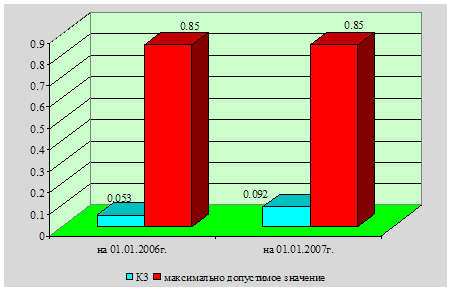

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790 | 0,053 | 0,092 | К3£0,85 |

|

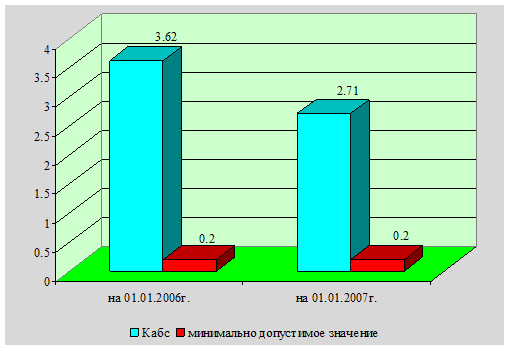

Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ |

3,62 | 2,71 |

Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.01.2006 г.: 442 / 84 = 5,262

На 01.01.2007 г.: 567 / 154 = 3,682

Рисунок 1. Динамика коэффициента текущей ликвидности, К

Коэффициент текущей ликвидности на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, что УП «ДОРОРС» кафе «На посошок» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.: (1500 - 1142) / 442 = 0,81

На 01.01.2007 г.: (1525 - 1112) / 567 = 0,728

Рисунок 2 Динамика коэффициента обеспеченности собственными оборотными средствами, К

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, у УП «ДОРОРС» кафе «На посошок» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2006 г.: 84 / 1584 = 0,053

На 01.01.2007 г.: 154 / 1679 = 0,092

Рисунок 3 Динамика коэффициента обеспеченности финансовых обязательств активами, К3

Значение коэффициента обеспеченности финансовых обязательств активами соответствует нормативу, то есть УП «ДОРОРС» кафе «На посошок» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.: (240 + 64) / 84 = 3,62

На 01.01.2007 г.: 418 / 154 = 2,71

Рисунок 4 Динамика коэффициента абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода соответствуют нормативу. Коэффициента абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у УП «ДОРОРС» кафе «На посошок» есть гарантия погашения долгов.

Таким образом, анализ платежеспособности и ликвидность УП «ДОРОРС» кафе «На посошок» показал, что в активах предприятия основную долю занимают собственные средства, привлеченные средства представлены кредиторской задолженностью, сумма которой возросла по сравнению с 2005 г. В целом финансовое состояние УП «ДОРОРС» кафе «На посошок» можно охарактеризовать как устойчивое. Предприятие обеспеченно собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УП «ДОРОРС» КАФЕ «НА ПОСОШОК»

Анализ прибыли и рентабельности организации предшествует планированию этих показателей и является одним из первых этапов процесса планирования.

УП «ДОРОРС» кафе «На посошок» в 2007 году прогнозирует рост товарооборота на 25 %. Прирост суммы переменных расходов на планируемый период 2007 года по сравнению с отчетным составит:

0,62 × 25=15,5%.

В планируемом периоде сумма переменных расходов на производство и обращение составит:

210 × (100 + 15,5) / 100 = 242,6 млн. руб.

Общая сумма расходов на производство и обращение на 2007 год составит (сумма постоянных расходов с учетом роста тарифов и ставок составит 428 млн. руб.):

И = 428 + 242,6 = 670,6 млн. руб.

По нашим расчетам потребность в чистой прибыли УП «ДОРОРС» кафе «На посошок» на 2007 год составит 219,6 млн. руб., уровень налогов в прибыли отчетного периода - 29,9 %, расходы на производство и обращение - 670,6 млн. руб., в том числе постоянные расходы на производство и обращение - 428 млн. руб., уровень доходов от реализации - 64,29 %, удельный вес в товарообороте НДС и сборов - 16,6 %.

Величина прибыли будет равна (П):

![]()

Доход от реализации нетто составит (Др):

Др = 313,4 + 670,6 = 984 млн. руб.

Доход от реализации с учетом отчислений единым платежом по ставке

3 % - 1014,5 млн. руб. (984 / (100 - 3) × 100).

Прогнозируемый объем товарооборота без НДС на планируемый период 2007 года будет равен:

![]()

Товарооборот с НДС:

1578 / 83,4 × 100 = 1892 млн. руб.

Темп роста товарооборота организации - 125 % (1892 / 1513 × 100).

План товарооборота составит 1892 млн. руб., так как он обеспечит получение прибыли, необходимой для финансирования расходов на производственное и социальное развитие и запланированный размер прироста товарооборота.

Показатель точки безубыточности, характеризующей сумму товарооборота, необходимую для получения нулевой прибыли, можно рассчитать следующим образом:

![]() . (8)

. (8)

![]()

Запас финансовой прочности составит:

![]() . (9)

. (9)

![]()

Критическая величина дохода от реализации:

![]() . (10)

. (10)

![]()

Таким образом, УП «ДОРОРС» кафе «На посошок», запланировавшее рост объема товарооборота, при прочих равных условиях обеспечит получение прибыли как основной цели предпринимательской деятельности объекта общественного питания.

Одним из методов стимулирования роста товарооборота организации является участие в выездных школьных, праздничных ярмарках-продажах, принятие заказов на имеющийся ассортимент по телефону. Эти мероприятия позволят расширить возможности по реализации товаров, пользующихся спросом, при относительно небольших затратах на их осуществление.

Возможностями роста товарооборота УП «ДОРОРС» кафе «На посошок» являются рост производства и реализации продукции собственного производства, рост производительности труда за счет внедрения модернизированного оборудования и повышение эффективности использования производственных площадей.

Экономию численности работников в результате внедрения модернизированного оборудования определим по формуле:

, (11)

, (11)

где К - общее количество оборудования;

K1 - количество оборудования, которое осталось на прежнем уровне;

К2 - количество модернизированного оборудования;

V - рост производительности труда модернизированного оборудования;

М - время действия новой техники в планируемом году.

УП «ДОРОРС» кафе «На посошок» планирует модернизировать оборудование горячего цеха в феврале планируемого года.

![]()

В результате экономии численности снизятся расходы на оплату труда:

108 × 1,6 / 100 × (285,9 / 108) = 4,6 млн. руб.

С учетом отчислений (отчисления в ФСЗН - 35 %):

4,6 × 1,35 = 6,2 млн. руб.

В планируемом периоде УП «ДОРОРС» кафе «На посошок» имеет возможность роста прибыли на 6,2 млн. руб. и повышения рентабельности на 0,49 % (6,2 / 1262 × 100) к товарообороту.

На рост товарооборота большое влияние оказывает эффективность использования трудовых ресурсов, где основной показатель - производительность труда. Большое влияние на рост производительности труда оказывает улучшение условий труда и отдыха, что обеспечивает высокую культуру обслуживания покупателей. Поэтому очень важно обратить внимание на состояние рабочих мест, питание работников, а также создание условий, предупреждающих различные заболевания, что позволит сократить потери рабочего времени. С целью повышения рациональности использования рабочего времени предприятию необходимо проанализировать режим работы. Исследования показывают, что торгово-оперативные работники только около 2/3 своего рабочего времени используют на выполнение своих функций, остальное время занято вспомогательными операциями или простаивают. Поэтому с целью повышения эффективности труда хотелось бы пожелать следующие: изыскание возможностей разделения труда, совмещения профессий, должностей, расширения зон обслуживания, что положительно сказывается на повышении квалификации и производственных навыков работников, и ведет в конечном итоге к увеличению производительности труда.

ЗАКЛЮЧЕНИЕ

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. Тем не менее, принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. Внешний анализ менее детализирован и более формализован.

В работе был проведен анализ деятельности УП «ДОРОРС» кафе «На посошок».

Фактический товарооборот УП «ДОРОРС» кафе «На посошок» за 2005 год составил 1212 млн. руб., фактический товарооборот за 2006 год - 1513 млн. руб. Темп роста товарооборота в действующих ценах составил 124,8 %. В сопоставимых ценах к 2005 году товарооборот составил 1427,4 млн. руб. Темп роста в сопоставимых ценах составил 117,8 %. Это произошло за счет использования разумной ценовой политики, увеличения числа посетителей.

На развитие товарооборота большое влияние оказало повышение розничных цен на товары и сырье. Фактический розничный товарооборот за 2006 год в сопоставимых ценах составил 1415,1 млн. руб. Следовательно, за счет ценового фактора розничный товарооборот организации в динамике увеличился на 84,9 млн. руб. Темп роста розничного товарооборота в сопоставимых ценах к прошлому периоду составил 117,6 %. Физический объем товарооборота в динамике увеличился на 212,1 млн. руб.

УП «ДОРОРС» кафе «На посошок» за 2006 год получена прибыль от реализации в сумме 188 млн. руб., что на 52 млн. руб. больше, чем за аналогичный период 2005 года. Прибыль отчетного периода возросла на 47 млн. руб., или на 33,6 %, и за 2006 год составила 187 млн. руб.

Анализ платежеспособности

и ликвидность УП «ДОРОРС» кафе «На посошок» показал, что в активах предприятия основную

долю занимают собственные средства, привлеченные средства представлены кредиторской

задолженностью, сумма которой возросла по сравнению с 2005 г. В целом финансовое

состояние УП «ДОРОРС» кафе «На посошок» можно охарактеризовать как устойчивое. Предприятие

обеспеченно собственными оборотными средствами для ведения хозяйственной деятельности

и своевременного погашения срочных обязательств. Также следует отметить рост рентабельности

деятельности УП «ДОРОРС» кафе «На посошок». Рентабельность затрат живого труда увеличилась

на 6,7 %. Эффективность использования затрат по организации имеет тенденцию к росту

- с 25,4 до

31,4 %, то есть с каждого рубля затрат организация получила 0,31 руб. Доля прибыли,

остающейся в распоряжении организации в доходе возросла с 14,2 до 16,2 %, то есть

на 2 %. Также следует отметить рост рентабельности основных фондов и оборотных средств

на 4,5 % и 1,2 %, соответственно, это говорит об улучшении использования средств

УП «ДОРОРС» кафе «На посошок».

В 2007 года УП «ДОРОРС» кафе «На посошок» имеет возможность роста прибыли на 6,2 млн. руб. и повышения рентабельности на 0,49 % к товарообороту.

План товарооборота составит 1892 млн. руб., так как он обеспечит получение прибыли, необходимой для финансирования расходов на производственное и социальное развитие и запланированный размер прироста товарооборота.

Показатель точки безубыточности будет равен 875 млн. руб. Запас финансовой прочности составит 44,6 %. Критическая величина дохода от реализации - 562,5 млн. руб.

Таким образом, УП «ДОРОРС» кафе «На посошок», запланировавшее рост объема товарооборота, при прочих равных условиях обеспечит получение прибыли как основной цели предпринимательской деятельности объекта общественного питания.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. Мн.: Интерпрессервис; Экоперспектива, 2001. 576

2. Аникеев И.М., Аникеева И.С. Основы финансового аудита. Мн.: Белмаркет, 1995. 80 с.

3. Ефимова О. П. Экономика общественного питания. Мн.: Новое знание, 2000. 304 с.

4. Ильин А. И., Синица Л. М. Планирование на предприятии: Учебное пособие. В 2-х частях. – Мн.: ООО «Новое знание», 2000. 728 с.

5. Кравченко Л. И. Анализ хозяйственной деятельности в торговле: Учебник 6-е изд., перераб. – Мн.: Новое знание, 2003. – 526 с.

6. Кравченко Л. И. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие – Мн.: ООО ФУ Аинформ, 2003. – 288 с.

7. Лебедева С. Н., Казиначикова Н. А., Гавриков А. В. Экономика торгового предприятия: Учебное пособие. – Мн.: Новое знание, 2001. 240 с.

8. Организация производства. Учебно-практическое пособие/ М. Ю. Пасюк, Т. Н. Долинина, А. А. Шабуня. – Мн.: ООО ФУАинформ, 2002. 76 с.

9. Раицкий К. А. Экономика предприятия: Учебник для ВУЗов. – 3-е изд., перераб. и доп. – М.: «Дашков и К», 2002. – 1012 с.

10. Романовский В. М. и др. Финансы предприятий СПб.: Издательский дом «Бизнес-пресса», 2000. – 528 с.

11. Русак Н. А., Русак В. А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Мн.: Вышейшая школа, 1997. – 309 с.

12. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с.

13. Суша Г. З. Экономика предприятия: Учеб. пособие. – М.: Новое знание, 2003. – 384 с.

14. Хрипач В. Я. и др. Экономика предприятия. Мн.: Экономпресс, 2001. – 464 с.

15. Экономика общественного питания: Учеб. пособие / Т. В. Емельянова, В. П. Кравченко. – Мн.: Вышэйшая школа, 2003. – 286 с.

16. Экономика предприятия: Учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. – М.: Новое знание, 2003 – 677 с.

17. Экономика предприятия / Под ред. Проф. Н.А.Сафронова.- М.: «Юрист», 1998.- 584 с.

© 2010 Интернет База Рефератов