Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Комплексный экономический анализ деятельности ООО "Сыктывкарские тепловые сети"

Отчет по практике: Комплексный экономический анализ деятельности ООО "Сыктывкарские тепловые сети"

Федеральное агентство по образованию

ГОУ ВПО "Сыктывкарский государственный университет"

Финансово-экономический факультет

Кафедра бухгалтерского учета и аудита

ОТЧЕТ

о прохождении производственной практики по Комплексному экономическому анализу

Место практики: ООО "Сыктывкарские тепловые сети"

Студентки специальности 080109 "Бухгалтерский учет, анализ и аудит"

5-го курса группы № 458

Сроки практики: 28.06.2010- 25.07.2010

Руководитель практики от организации:

Руководитель практики от СыктГУ: ассистент

Сыктывкар 2010 г.

Оглавление

1. Краткая характеристика предприятия ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети". Производственная и организационная структура предприятия

2. Информационная база для проведения экономического анализа. Состояние аналитической работы в ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети"

3. Анализ финансового состояния ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети"

4. Анализ финансовых результатов деятельности и показателей рентабельности ООО "Сыктывкарские тепловые сети"

5.Анализ затрат на производство и себестоимость продукции

6.Обобщение результатов анализа. Предложения и рекомендации по повышению эффективности производства

1. Краткая характеристика предприятия ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети". Производственная и организационная структура предприятия

Полное официальное наименование - филиал открытого акционерного общества акционерной энергетической компании "Комиэнерго" "Сыктывкарские тепловые сети". Сокращенное наименование ОАО "АЭК "Комиэнерго" "Сыктывкарские тепловые сети".

Местонахождение филиала - Республика Коми, г. Сыктывкар, ул. Октябрьский проспект, 84.

Филиал "Сыктывкарские тепловые сети" действует на основе устава, с соблюдением условий хозяйственной деятельности, руководствуясь законодательством Российской Федерации, Гражданским кодексом Российской Федерации, и Федеральным Законом Российской Федерации "Об акционерных обществах", а также законодательством Республики Коми.

Миссия филиала ОАО "АЭК "Комиэнерго" "Сыктывкарские тепловые сети": своевременное удовлетворение потребностей подразделений организации в высококвалифицированном и мотивированном персонале, постоянном повышении его профессионального уровня, совершенствование методологии и технологии работы с персоналом для формирования, развития и совершенствования экономически эффективной, прибыльной, инвестиционно-привлекательной и интегрированной работы организации.

Филиал ОАО "АЭК "Комиэнерго" "Сыктывкарские тепловые сети" является неотъемлемым звеном единого производственно-хозяйственного комплекса по выработке, передаче, распределению и снабжению электрической и тепловой энергией потребителей РК.

"Сыктывкарские тепловые сети" - это крупное энергетическое производство, объединяющее 12 производственных участков и служб: центральная водогрейная котельная, район котельных, район тепловых сетей, служба капитального ремонта энергетического оборудования, служба электрооборудования, газовая служба, служба КИПиА (Контрольно-измерительных приборов и автоматики), автотранспортный цех, служба химводоподготовки, аварийно-диспетчерская служба, служба охраны - оснащенных современным оборудованием, средствами связи, диспетчерского управления, ремонтной базой, автотракторной техникой.

Филиал ОАО "АЭК "Комиэнерго" "Сыктывкарские тепловые сети" занимается выработкой и трансформацией тепловой энергии в виде пара и горячей воды для обеспечения горячего водоснабжения и технологического пара и является основным поставщиком тепловой энергии для нужд жилищного и социально-культурного комплекса столицы республики.

В состав филиала входят: 23 котельных с установленной мощностью 688,6 Гкал/час и годовым отпуском тепловой энергии 1650 Гкал., а также 1344 тепловых пункта. Протяженность тепловых сетей 234,8 км. Численность работающих 530 человек, в том числе управленческий аппарат - 30 человек.

Филиал входит в состав АЭК "Комиэнерго" и действует в соответствии с Положением о филиале АЭК "Комиэнерго".

Филиал пользуется правами и выполняет обязанности, связанные с его деятельностью, имеет отдельный незаконченный баланс, счета в банках, открываемые по согласованию с АЭК "Комиэнерго". Филиал наделяется основными и оборотными средствами за счет АЭК "Комиэнерго" на правах хозяйственного ведения. Основные и оборотные средства учитываются в балансе филиала и являются собственностью АЭК "Комиэнерго".

Филиал не является юридическим лицом, истцом и ответчиком в арбитражном, третейском суде, суде общей юрисдикции выступает от имени АЭК "Комиэнерго", защищает свои интересы по доверенности, выданной генеральным директором АЭК "Комиэнерго".

Основной целью деятельности филиала является получение и увеличение прибыли АЭК "Комиэнерго".

Основными видами деятельности филиала являются:

- производство и передача тепловой энергии в соответствии с температурным графиком тепловых нагрузок, обеспечение бесперебойной поставки ее потребителям при соблюдении установленных норм и стандартов;

- эксплуатация по договорам с собственниками энергетических объектов, не находящихся на балансе филиала;

- ремонт, техническое перевооружение, реконструкция и развитие тепловых сетей и котельных в зоне деятельности филиала;

- строительство и ремонтно-строительные работы;

Производственно-экономическая деятельность филиала строится на основании смет затрат и расходов, утверждаемых АЭК "Комиэнерго" с учетом планов комплексного развития энергосистемы.

Управление филиалом осуществляет директор на принципах единоначалия. Директор действует на основании доверенности, выдаваемой ему генеральным директором АЭК "Комиэнерго".

2. Информационная база для проведения экономического анализа. Состояние аналитической работы в ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети"В ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" используются такие программные продукты как: SAP ERP, 1С: Предприятие 8.0, Эффект Офис. Для проведения экономического анализа мной были использованы документы синтетического и аналитического учета, бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу за 2008-2009 годы.

Организационная структура, являющая собой взаимосвязь органов управления и исполнительного аппарата ОАО "Комиэнерго" является основой, призванной обеспечить эффективную деятельность в процессе реализации основных целей и задач, стоящих перед Обществом.

Органами управления ОАО "Комиэнерго" являются:

- Общее собрание акционеров;

- Совет директоров;

- Правление;

- Генеральный директор.

Высшим органом управления Общества является Общее собрание акционеров.

В состав ОАО "Комиэнерго" входят 13 филиалов:

4 электростанции:

- Воркутинская ТЭЦ-1;

- Воркутинская ТЭЦ-2;

- Интинская ТЭЦ;

- Сосногорская ТЭЦ.

5 элекросетевых филиала:

- Воркутинские электрические сети;

- Печорсике электрические сети;

- Центральные электрические сети:

- Южные электрические сети;

- Сыктывкарские электрические сети.

2 филиала тепловых сетей:

- Ухтинские тепловые сети;

- Сыктывкарские тепловые сети.

- Северэнергоремонт

- Энергосбыт.

Основные показатели деятельности ООО "Сыктывкарские Тепловые Сети"

Таблица 1 Основные показатели деятельности ОАО "АЭК "Комиэнерго" "Сыктывкарские тепловые сети"

| Показатели | 2008 г. | 2009 г. | Изменение | |

| сумма | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продаж, тыс. руб. | 1490 | 1948 | 458 | 130,74 |

| Себестоимость продукции, тыс. руб. | -440773 | -535998 | -95225 | 121,60 |

| Прибыль от продаж, тыс. руб. | -439283 | -534050 | -94767 | 121,57 |

| Затраты на рубль продаж, руб. | -295,8208 | -275,15298 | -207,9148 | 93,01 |

| Среднесписочная численность человек, чел. | 568 | 569 | 1 | 100,18 |

Анализ и оценка состава и динамики имущества предприятия

Проанализируем статьи актива по балансу ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" за 2008 г. и 2009 г. [Приложение 1 ,2] Исходные данные для анализа статей актива баланса представлены в таблице 1.

Таблица 2 - Анализ статей актива баланса ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети", тыс.руб.

| Вид имущества | Абсолютные значения, тыс. руб. | Удельные веса, в % | Изменения, в % | ||||

| АКТИВ | 2008 г. | 2009 г. | 2008 г. | 2009 г. | Абсолютные изменения | Относительные изменения |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

| 1. Внеоборотные активы |

|

||||||

| Основные средства | 489373 | 487953 | 88,51 | 90,85 | -1420 | +2,34 |

|

| Незавершенное строительство | 59832 | 35256 | 10,82 | 6,56 | -24576 | -4,26 |

|

| Итого по разделу 1: | 549205 | 523209 | 99,33 | 97,41 | -25996 | -1,92 |

|

| 2. Оборотные активы |

|

||||||

| Запасы | 18799 | 24460 | 3,40 | 4,55 | +5661 | +1,15 |

|

| НДС по приобретенным ценностям | -17125 | -16923 | -3,10 | -3,15 | +202 | -0,05 |

|

| Дебиторская задолженность | 2039 | 6375 | 0,37 | 1,19 | +4336 | +0,82 |

|

| Итого по разделу 2: | 3713 | 13912 | 0,67 | 2,59 | +10199 | +1,92 |

|

| Итого по двум разделам | 552918 | 537121 | 100,00 | 100,00 | -15797 | - |

|

На основании данной таблицы можно сделать вывод о том, что изменение величины оборотных активов ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" за анализируемый период произошло в основном за счет увеличения запасов на 5661 тыс. руб. (1,15 %). Доля внеоборотных активов в структуре имущества за анализируемый период уменьшилась на 1,92 %, общая сумма внеоборотных активов уменьшилась на 25996 тыс.руб.

Расчет стоимости чистых активов

Таблица 3 Расчет стоимости чистых активов

| Наименование показателя | 2008 г. | 2009 г. |

| 1 | 2 | 3 |

| I. АКТИВЫ | ||

| 1. Основные средства | 489373 | 487953 |

| 2. Незавершенное строительство | 59832 | 35256 |

| 3. Запасы | 18799 | 24460 |

| 4. НДС | -17125 | -16923 |

| 5. Дебиторская задолженность | 2039 | 6375 |

| Итого активы | 552918 | 537121 |

| II. ПАССИВЫ | ||

| 6. Прочие долгосрочные обязательства | 24455 | 21361 |

| 7. Кредиторская задолженность | 22870 | 21356 |

| 8. Прочие краткосрочные обязательства | 253012 | 242199 |

| Итого пассивы, принимаемые к расчету | 300337 | 284916 |

| Стоимость чистых активов (итого активов минус итого пассивов) | 252581 | 252205 |

За анализируемый период величина стоимости чистых активов снизилась на 376 тыс. руб.

Анализ структуры и динамики источников формирования имущества предприятия

В процессе анализа источников формирования имущества ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" в первую очередь изучаются изменения в их составе, структуре и дается оценка. Данные для анализа статей пассива баланса представлены в таблице 4.

Таблица 4 Анализ статей пассива баланса

| Вид пассива | Абсолютные значения, тыс. руб. |

Удельные веса, в % |

Изменения | ||||

| ПАССИВ | 2008 г. | 2009 г. | 2008 г. | 2009 г. | Абсолютные изменения, тыс.руб. | Относительные изменения, в % |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

| 1. Собственный капитал |

|

||||||

| Добавочный капитал | 252581 | 252205 | 45,68 | 46,95 | -376 | 1,27 |

|

| Итого по разделу 1: | 252581 | 252205 | 45,68 | 46,95 | -376 | 1,27 |

|

| 2. Заемные средства |

|

||||||

| Прочие долгосрочные обязательства | 24455 | 21361 | 4,42 | 3,98 | -3094 | -0,45 |

|

| Кредиторская задолженность | 22870 | 21356 | 4,14 | 3,98 | -1514 | -0,16 |

|

| Прочие краткосрочные обязательства | 253012 | 242199 | 45,76 | 45,09 | -10813 | -0,67 |

|

| Итого по разделу 2: | 300337 | 284916 | 54,32 | 53,05 | -15421 | -1,27 |

|

| Итого по двум разделам | 552918 | 537121 | 100,00 | 100,00 | -15797 | - |

|

Исходя из данных таблицы видно, что в структуре пассивов ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" наибольшую долю в структуре источников формирования предприятия занимают заемные средства. По состоянию на 2008 г. их доля в структуре пассивов составляла 54,32%, а в 2009 г. доля заемных средств в структуре пассивов уменьшилась (на 1,27 %) и составила 53,05 %. Заемные средства уменьшилась на 15421 тыс.руб., удельный вес уменьшился на 1,27 %, что является положительной тенденцией, так как уменьшилась финансовая зависимость предприятия. Доля собственного капитала в структуре источников имущества за анализируемый период возросла на 1,27 %. Это свидетельствует о повышении независимости предприятия.

Исходя из данных таблицы видно, что по всем статьям пассива баланса произошло снижение. Наибольшее снижение произошло по статье "прочие краткосрочные обязательства" на 10813 тыс.руб. (0,67 %).

Анализ оборачиваемости оборотных активов

Для оценки оборачиваемости оборотных активов ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" используются следующие показатели: коэффициент оборачиваемости оборотных активов, коэффициент закрепления оборотных средств, оборачиваемость оборотных средств в днях. Также можем рассчитать оборачиваемость дебиторской задолженности, оборачиваемость запасов. Это наиболее важные показатели при анализе оборотных активов данного предприятия.

Рассчитаем коэффициент оборачиваемости оборотных активов. Результат расчета представлен в таблице 5.

Таблица 5 Коэффициенты оборачиваемости оборотных активов

| № | Показатели | Условные обозначения | 2008 г | 2009 г | Отклонение (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выручка от реализации товаров, тыс. руб. | N - стр.010 ф.2 |

1490 |

1948 |

+458 |

| 2 | Средняя величина оборотных средств, тыс. руб. | E = 0,5*стр.290 | 22009 | 8812,5 | -13196,5 |

| 3 | Количество оборотов оборотных средств | =N/E | 0,068 | 0,221 | +0,153 |

| 4 | Коэффициент закрепления | =E/N | 14,771 | 4,524 | -10,247 |

| 5 | Оборачиваемость в днях |

LE=(E*T)/N |

5317,6 | 1628,6 | -3689 |

Из данных таблицы видно, что оборачиваемость оборотных активов увеличилась. В 2008 году коэффициент составлял 0,068, а в 2009 году - 0,221. На каждый рубль оборотных средств предприятие получает 0,068 в 2008 г. и 0,221 в 2009 г. товара.

Обратным коэффициенту капиталоотдачи оборотных активов является коэффициент закрепления оборотных средств на 1 руб. товара. Данный коэффициент также представлен в таблице 5.

Вывод: в рассматриваемом пункте были рассчитаны коэффициенты необходимые для анализа оборотных активов предприятия. Наблюдается увеличение оборачиваемости оборотных активов с 0,068 до 0,221. Оборачиваемость оборотных активов в днях снизилась на 3689. Отмечается увеличение оборачиваемости дебиторской задолженности, что отражает улучшение платежной дисциплины покупателей, коэффициент оборачиваемости запасов снизился.

Анализ состояния расчетов с дебиторами, кредиторами

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между филиалом и покупателями с учетом всех предоставляемых скидок (накидок). В течение 2009 года задолженность покупателей и заказчиков уменьшилась на 13 тыс. руб. с составила 37 тыс. руб.

Основным видом деятельности филиала является передача тепловой энергии в соответствии с температурным графиком тепловых нагрузок, обеспечение бесперебойной поставки ее потребителям при соблюдении установленных норм и стандартов.

Нереальной к взысканию задолженности филиал не имеет.

Таблица 6 Расшифровка дебиторской задолженности по статье 240 баланса, Тыс. руб.

| № | Наименование | Сумма |

| 1 | Покупатели, заказчики | 37 |

| в т.ч. | ||

| ОАО МТС | 12 | |

| ТСЖ Свой дом | 10 | |

| ООО Восток-Запад Телком | 14 | |

| 2 | Векселя к получению | 0 |

| 3 | Авансы выданные | 394 |

| в т.ч. | ||

| ООО Тракторный центр | 137 | |

| ОАО Лукойл Интер-Кард | 81 | |

| ООО Вербунг | 41 | |

| 4 | Прочие дебиторы | 254 |

| в т.ч. | ||

| Госпошлина | 159 | |

| НДС с авансов полученных | 41 | |

| ИТОГО | 6375 |

По сравнению с 2008 годом дебиторская задолженность в целом уменьшилась на 5690 тыс. руб., в основном за счет уменьшения авансов выданных на 5668 тыс. руб. (в 15 раз), а прочая дебиторская задолженность снизилась на 9 тыс. руб. (3,42%).

Таблица 7 Изменение дебиторской задолженности по статьям, Тыс. руб.

| 2008 год | 2009 год |

Рост (+) Снижение(-) |

|

| Всего дебиторская задолженность | |||

| Статья 230 | 0 | 0 | 0 |

| Статья 240 | 6375 | 685 | -5690 |

| ИТОГО | 6375 | 685 | -5690 |

| В том числе | |||

| Покупатели и заказчики | |||

| Статья 231 | 0 | 0 | 0 |

| Статья 241 | 50 | 37 | -13 |

| ИТОГО | 50 | 37 | -13 |

| Авансы выданные | |||

| Статья 234 | 0 | 0 | 0 |

| Статья 245 | 6062 | 394 | -5668 |

| ИТОГО | 6062 | 394 | -5668 |

| Прочие дебиторы | 0 | ||

| Статья 235 | 0 | 0 | 0 |

| Статья 246 | 263 | 254 | -9 |

| Итого | 263 | 254 | -9 |

Долгосрочная кредиторская задолженность состоит из задолженности перед бюджетом и внебюджетными фондами (таблица 8 )

Таблица 8 Состав долгосрочной кредиторской задолженности, тыс. руб.

|

Долгосрочная КЗ составляет: в т.ч. |

20259 |

|

Поставщики и подрядчики: из них |

0 |

|

Задолженность внебюджетным фондам из них Фонду социального страхования по пеням и штрафам в государственные внебюджетные фонды |

19826 200 19626 |

|

Задолженность перед бюджетом из них Фонду занятости |

433 433 |

| ИТОГО | 20259 |

В составе краткосрочной кредиторской задолженности отражена задолженность поставщикам и подрядчикам, ремонтным организациям, по оплате труда, по уплате ЕСН, перед бюджетом, прочие кредиторы.

По сравнению с 2008 годом краткосрочная кредиторская задолженность в целом снижена на 3302 тыс. руб., при этом задолженность поставщикам и подрядчикам уменьшилась на 1750 тыс. руб. или на 19,10 %, но появилась задолженность перед дочерним обществом ОАО "Северэнергоремонт" в сумме 1151 тыс. руб., прочая кредиторская задолженность уменьшилась на 101 тыс. руб. или на 18,74%.

Таблица 9 Состав краткосрочной кредиторской задолженности, в тыс. руб.

| Наименование | Сумма |

|

Краткосрочная кредиторская задолженность в том числе |

18054 |

|

Поставщики и подрядчики Зависимость перед дочерними и зависимыми обществами |

7412 1151 |

| Задолженность по оплате труда | 5916 |

|

Задолженность внебюджетным фондам из них: ПФ ФОМС ФСС Пени и штрафы |

2464 1502 199 100 663 |

|

Задолженность перед бюджетом из них: Местный бюджет Республиканский бюджет Федеральный бюджет |

633 -503 1151 15 |

| Авансы полученные | 10 |

|

Прочие кредиторы, всего из них: Расчеты с профсоюзом |

438 218 |

Анализ оборачиваемости дебиторской и кредиторской задолженности

При оценке состояния оборотных активов, важно изучить качество и ликвидность дебиторской задолженности и дать обобщающую характеристику портфеля дебиторской задолженности. Одним из показателей, используемых для этой цели, является коэффициент оборачиваемости.

Таблица 10 Данные для расчета оборачиваемости дебиторской и кредиторской задолженности

| Показатели | 2008 год | Результат сравнения | 2009 год | Результат сравнения | ||

| ДЗ | КЗ | ДЗ | КЗ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Остатки на начало периода, тыс. руб. | 2039 | 22870 | 20831 | 6375 | 21356 | 14981 |

| Остатки на конец периода, тыс. руб. | 6375 | 21356 | 14981 | 685 | 18054 | 17369 |

| Средние остатки, тыс. руб. | 4207 | 22113 | 17906 | 3530 | 19705 | 16175 |

1. Коэффициент оборачиваемости (деловой активности):

Коб = Выручка / Средняя величина дебиторской или кредиторской задолженности (за период),

2008 год:

Коб. кред. = 1490/22113 = 0,067381

Коб. деб. = 1490 /4207 = 0,354172

Коб кред.=0,067 < Коб деб. = 0,354

2009 год:

Коб. кред. = 1948/ 18054 = 0,098858

Коб. деб. = 1948/ 685 = 0,551841

Коб. кред. = 0,099 < Коб деб. = 0,552

Коэффициент оборачиваемости кредиторской задолженности меньше коэффициента оборачиваемости дебиторской задолженности как по 2008 году, так и по 2009 году, данная ситуация нормальна для предприятия, следовательно предприятию не приходится рассчитываться с кредиторами чаще, чем получать средства от дебиторов.

2. Период оборачиваемости, равный отношению отчётного периода (в днях) к коэффициенту оборачиваемости.

2008 год:

Период оборачиваемости дебиторской задолженности = 360 / 0,354 = 1016,95 дней,

Период оборачиваемости кредиторской задолженности = 360 / 0,067 = 5373,13 дней,

2009 год:

Период оборачиваемости дебиторской задолженности = 360 / 0,552 = 652,17 дней,

Период оборачиваемости кредиторской задолженности = 360 / 0,099 = 3636,36 дней,

В 2009 году произошло снижение периода оборачиваемости дебиторской и кредиторской задолженности.

Сравнение дебиторской и кредиторской задолженности

Отдельный анализ активов и пассивов является важным элементом анализа финансового состояния предприятия, но не достаточным. Необходим совместный анализ активов и пассивов. Проведем сравнение дебиторской и кредиторской задолженности при помощи таблицы 11

Таблица 11 Сравнение дебиторской и кредиторской задолженности

| Период |

На начало периода |

На конец периода |

||||||

| ДЗ, руб. | КЗ, руб. | Приход ДЗ на рубль КЗ, Руб. | ДЗ, руб. | КЗ, руб. | Приход ДЗ на рубль КЗ, Руб. | |||

| 2008 г. | 2039 | < | 22870 | 0,09 | 6375 | < | 21356 | 0,3 |

| 2009 г. | 6375 | < | 21356 | 0,3 | 685 | < | 18054 | 0,04 |

Из таблицы 11 видно, что за весь анализируемый период кредиторская задолженность превышает дебиторскую более, чем в два раза. Это говорит о нестабильном финансовом состоянии предприятия на данный момент. Наличие кредиторской задолженности является неотъемлемой частью структуры баланса. Наблюдаемые неоправданно высокие суммы кредиторской задолженности говорят о том, что, скорее всего, предприятие не следит за сроками погашения обязательств.

Определение источников погашения кредиторской задолженности

Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять как дебиторской, так и кредиторской задолженностью, следить за их качеством и соотношением.

Дебиторская задолженность является источником погашения кредиторской задолженности предприятия

Анализ и управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция.

Филиал "Сыктывкарские тепловые сети" ОАО АЭК "Комиэнерго" чтобы уменьшить дебиторскую задолженность покупателей и заказчиков, а значит и кредиторскую задолженность, необходимо проводить отбор потенциальных покупателей и определить условия оплаты товаров, предусмотренных в контрактах, договорах.

Отбор можно осуществлять с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого ими объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые возможности предприятия, т.е. затоваренность, степень нуждаемости в денежной наличности и т.д.

Передача тепловой энергии в кредит лучше представлять постоянным клиентам. Например, можно использовать такую форму продажи товаров в кредит.

1. Покупатель получает двухпроцентную скидку в случае оплаты полученного товара в течение десяти дней с начала периода кредитования (например, с момента получения товара).

2. Покупатель оплачивает полную стоимость товаров, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода.

3. В случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьироваться в зависимости от момента оплаты.

Рассматриваемому предприятию необходимо также ранжировать дебиторскую и кредиторскую задолженность по срокам ее возникновения, наиболее распространенная классификация предусматривает следующую группировку (дни): 0-30; 31-60; 61-90; 91-120; свыше 120. Возможны и иные группировки. Все эти мероприятия помогут сократить уровень дебиторской и кредиторской задолженности на предприятии.

Наиболее употребительным способом воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. В зависимости от размера дебиторской и кредиторской задолженности количество расчетных документов, дебиторов и кредиторов, анализ их уровня можно проводить как сплошным, так и выборочным методом. Общая схема контроля, как правило, включает в себя несколько этапов.

Этап 1. Задается критический уровень дебиторской или кредиторской задолженности; все расчетные документы, относящиеся к задолженности, превышающий критический уровень, подвергаются проверке в обязательном порядке.

Этап 2. Из оставшихся расчетных документов делается контрольная выборка. Для этого применяют различные способы.

Этап 3. Проверяется реальность сумм дебиторской и кредиторской задолженности в отобранных документах. В частности могут направляться письма контрагентам с просьбой подтвердить реальность проставленной в документе или проходящей в учете суммы.

Для предприятия филиал "Сыктывкарские тепловые сети" ОАО АЭК "Комиэнерго" одним из путей уменьшения дебиторской и кредиторской задолженности является пересмотр ведения аналитического учета. Необходимо построить аналитический учет таким образом, чтобы обеспечить получение данных о сроках погашения дебиторской и кредиторской задолженности, об образовании просроченной задолженности, о задолженности, обеспеченной векселями и т.д. Пересмотр ведения аналитического учета позволит Филиал "Сыктывкарские тепловые сети" ОАО АЭК "Комиэнерго"не допускать возникновение необоснованной задолженности, повысить ее оборачиваемость, высвободить замороженные средства из расчетов с разными покупателями и заказчиками и направить их на покрытие собственных долгов, приобретение товарно-материальных ценностей и т.д. Указанные выше рекомендации помогут выявить недопустимые виды дебиторской и кредиторской задолженности помогут правильно определить налогооблагаемую базу и построить отношения с бюджетом.

Расчет и оценка показателей платежеспособности.

Таблица 12 Расчет и нормативное ограничение показателей платежеспособности

| Наименование показателя | Способ расчета | Нормативное ограничение | |

| 1 | 2 | 3 | |

| 1. Общий показатель платежеспособности | L1=(А1+0,5А2+0,3А3)/П1+0,5П2+0,3П3 = 0,48338 | L1 >= 1 | |

| 2. коэффициент абсолютной ликвилности | L2=ден ср-ва + краткоср фин влож-я / текущ обяз-ва | L2=строка250+260/610+620+630+660 = 0 | L2 >= 0,2 |

| 3. Коэф-т "критической оценки" | L3=ден-ср + текущ. финн. влож-я + краткоср. ДЗ / тек обяз-ва | L3=cтр250+260+240/610+620+630+660 = 0,02419 |

допустимое значение 0,7 - 0,8, желательно 1 |

| 4. Коэф-т текущей ликвидности | L4=оборотные активы / текущие обяз-ва | L4=290/610+620+630+660 = 0,05279 | Необходимое значение L4=1,5, оптимальное 2 - 3,5 |

| 5. Коэф-т маневренности функционирующего капитала | L5=медленно реализуемые активы / оборотные активы - текущие обяз-ва | L5=210+220+230+270/290+610+620+630+660 = 0,02716 - на начало 2009 г, на конец года 0,09763 | Уменьшение показателя в динамике положительный факт |

| 6. Доля оборотных средств в активах | L6=оборот активы / валюта баланса | L6=290/300 = 0,0259 | L6 >= 0,5 |

| 7. Коэф-т обеспеченности собственными средствами | L7=СК - Внеоборотные активы / оборотные активы | L7=490-190/290 = -19,4799 | L7>=0,1 (чем больше, тем лучше) |

· Общий показатель платежеспособности ниже нормативного значения, что означает неплатежеспособность предприятия;

· Коэффициент абсолютной ликвидности ниже нормативного значения, т.е. предприятие не может погасить в ближайшее время текущую краткосрочную задолженность за счет денежных средств и приравненных к ним финансов вложений;

· Коэффициент "критической оценки" ниже нормативного значения, т.е. предприятие может немедленно погасить только 2% от общей части краткосрочных обязательств за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по счетам;

· Коэффициент текущей ликвидности ниже нормативного значения, т.е. предприятие может погасить только 5,2% от общей части текущих обязательств по кредитам и расчетам, мобилизовав все оборотные средства;

· Коэффициент маневренности функционирующего капитала: за отчетный год произошло увеличение коэффициента, что является отрицательным фактом, так как свидетельствует о возрастании обездвиживания функционирующего капитала в производственных запасах и долгосрочной дебиторской задолженности;

· Доля оборотных средств в активах: значение коэффициента не соответствует нормативному ограничению;

· Коэффициент обеспеченности собственными средствами намного ниже нормативного значения, т.е. предприятие не имеет в наличии собственные оборотные средства, необходимые для ее текущей деятельности

Анализ движения денежных средств

Для исследуемого предприятия анализ проводится с использованием прямого метода. Исходные данные для выполнения анализа приведены в приложении ф3 2004 г. Расчеты произведены в таблице 13

Таблица 13 Анализ движения денежных средств

| Показатели | 2008 г. | 2009 г. | ||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | |

| 1 | 2 | 3 | 4 | 5 |

| Итого приток | 289370 | 100 | 302064 | 100 |

| Средства полученные от покупателей и заказчиков | 7045 | 2,435 | - | - |

| Поступление денег со счета внутри организации | 282225 | 97,55 | 301680 | 99,17 |

| Прочие доходы (поступления) | - | - | 384 | 0,13 |

| Денежные средства, направленные: | ||||

| на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | -134338 | 49,65 | -133052 | 49,29 |

| на оплату труда | -81651 | 30,18 | -83814 | 31,05 |

| на выплату дивидендов, процентов | - | - | ||

| на расчеты по налогам и сборам | -19019 | 7,03 | -21684 | 8,03 |

| перечисления со счета на счет внутри организации | -6789 | 2,51 | -1804 | 0,67 |

| специальные выплаты | -28034 | 10,36 | -26622 | 9,86 |

| прочие расходы | -759 | 0,28 | -2947 | 1,09 |

| Чистые денежные средства от текущей деятельности | 18680 | 32141 | ||

| Итого отток | -270590 | 100 | -269923 | 100 |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | -2838 | 15,19 | -3391 | 10,56 |

| Прочие расходы | -15842 | 84,81 | -28726 | 89,44 |

| Чистые денежные средства от инвестиционной деятельности | -18680 | -32117 | ||

| Итого по притоку | - | - | ||

| Итого по оттоку | -18680 | -32117 | ||

| Увеличение (уменьшение) денежных средств | - | 24 | ||

Поступление денежных средств в 2008 году по текущей деятельности составило 289370 тыс. руб., а в 2009 году - 302064 тыс.рублей. Основной поток денежных средств от текущей деятельности в 2008 году связан с поступлениями денег со счета внутри организации – 282225 тыс. рублей или 97,55 %, а в 2009 году – с поступлениями денег со счета внутри организации - 301680 тыс. рублей или 99,17%,

Отток денежных средств в результате текущей деятельности АЭК "Комиэннрго" в 2008 г. составил -270590 тыс. руб., а в 2009 г. - -269923 тыс.руб. Приток денежных средств по инвестиционной деятельности отсутствует.

Суммы оттока денежных средств в 2008 г. были связаны в основном с приобретением товаров, работ, услуг, сырья и иных оборотных активов - 134338 тыс.руб. (49,65 %), на оплату труда - 81651 тыс.руб. (30,18 %.), а в 2009 г. – 133052 тыс.руб. (49,29%) и оплата труда - 83814 тыс.руб. (31,05%)

Совокупное увеличение денежных средств по текущей деятельности в 2008 г. составило 18680 тыс.руб. Общий отток по инвестиционной деятельности составил 18680 тыс.руб. Это означает, что вся сумма от текущей деятельности была направлена на инвестиционную деятельность. В 2009 г совокупное увеличение денежных средств составило 32141 тыс.руб. Общий отток от инвестиционной деятельности составил 32117 тыс.руб. Увеличение денежных средств от финансовой деятельности составило 24 тыс.руб. Это означает, что все денежные средства от финансовой и текущей деятельности были направлены на инвестиционную деятельность.

4. Анализ финансовых результатов деятельности и показателей рентабельности ООО "Сыктывкарские тепловые сети".Изменение отчета о прибылях и убытках в 2009 по сравнению с 2008 годом представлено в таблице 14.

Таблица 14 Анализ финансовых результатов деятельности и показателей рентабельности

| Показатели | 2008 | 2009 | Отклонение | Изменение структуры | |||

| Сумма | % к итогу | Сумма | % к итогу | Сумма | % к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Прибыль от реализации | 442263 | 100,7 | 537946 | 100,7 | 537946 | 121,63 | 0,05 |

| 2. Проценты к получению | - | - | - | - | - | - | - |

| 3. Проценты к уплате | - | - | - | - | - | - | - |

| 4.Прочие операционные доходы | 5622 | 1,28 | 212,00 | 0,04 | -5410,00 | 3,77 | -1,24 |

| 5. Прочие операционные расходы | -25785 | 5,87 | -4762 | 0,89 | 21023,00 | 18,47 | -4,98 |

| 6. Прибыль от финансово-хозяйственной деятельности | -467998 | 106,5 | -520495 | 97,46 | -52497 | 111,22 | -9,07 |

| 7. Доходы по прочим видам деятельности | 385 | 0,09 | 25498 | 4,77 | 25113 | 6622,9 | 4,69 |

| 8. Расходы по прочим видам деятельности | -6958 | 1,58 | -7387 | 1,38 | -429 | 106,17 | -0,20 |

| Итого прибыль | -439283 | 100 | -534050 | 100 | -94767 | 121,57 | - |

По результатам горизонтального анализа на основании данных таблицы и приложения формы 2-НДФЛ "Отчет о прибылях и убытках" можно сделать вывод, что чистый убыток в отчетном (2009) году составила -520495 тыс. руб., который увеличился на 52497 тыс. руб. по сравнению с предыдущим (2008) годом, прирост составил 11,22 % к предыдущему году.

Убыток от продаж в отчетном году составил 534050 тыс. руб., по сравнению с предыдущим годом увеличилась на 94767 тыс. руб., относительный прирост убытка равен 21,52%.

Прочие доходы в 2009 г. уменьшились по сравнению с 2008 годом на 5410 рублей (96,23 %).

Кроме горизонтального анализа отчета о прибылях и убытках можно провести факторный анализ прибыли от продаж и выявить влияние на ее изменение таких факторов как:

1. Выручка;

2. Себестоимость;

3. Коммерческие расходы;

4. Управленческие расходы.

Прибыль от продаж = V – С/с – (КР + УР)

Все расчеты сделаны в программе MS Officce Exel

1. Влияние фактора "Выручка": -1438,54419

2. Влияние фактора "Себестоимость": -1854983

Коммерческие и управленческие расходы отсутствуют.

За счет изменения выручки произошло снижение прибыли на 1438,54 тыс руб, за счет изменения себестоимости сокращение прибыли составило 1854983 тыс руб.

Рассчитаем влияние факторов на прибыль по обычным видам деятельности.

1. Расчет влияния фактора "Выручка от продаж".

Для проведения факторного анализа необходимо учитывать влияние инфляции. Цены на реализуемую продукцию в отчетном периоде по сравнению с базисным в среднем на 13%. Тогда индекс цены =1,13. Следовательно, выручка от продаж в отчетном периоде в сопоставимых ценах составит:

В1 = 1948/1,13=1723,9 тыс руб.

Значит, выручка от продажи продукции в отчетном периоде по сравнению с базисным увеличилось на 224,1 тыс. руб.

А рост выручка за счет изменения количества реализуемой продукции составило 233,9 тыс. руб. Общий же рост выручки составил 458 тыс. руб.

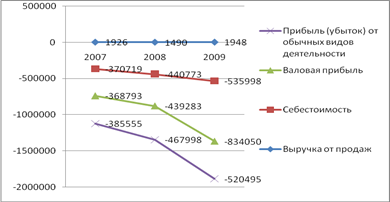

Проведем анализ динамики прибыли ООО "Сыктывкарские тепловые сети" за период 2007-2009 г.г.

Данные для анализа приведены в таблице 15:

Таблица 15 Данные для анализа динамики прибыли, Тыс. руб.

| 2007 | 2008 | 2009 | |

| 1 | 2 | 3 | 4 |

| Выручка от продаж | 1926 | 1490 | 1948 |

| Себестоимость | -370719 | -440773 | -535998 |

| Валовая прибыль | -368793 | -439283 | -834050 |

| Прибыль (убыток) от обычных видов деятельности | -385555 | -467998 | -520495 |

Динамика представлена на графике 1:

Рисунок 1 Динамика изменения прибыли

Исходя из графика, представленного на рисунке 1, можно сделать следующие выводы:

1) выручка от продаж имела тенденцию к снижению в 2008 г. по сравнению с 2007 г., и росту в 2009 г. по сравнению с 2008 г.

2) наблюдалось постепенное снижение валовой прибыли с -368793 тыс.руб. в 2007 г. до -834050 тыс.руб. в 2009 г.

3) себестоимость продукции имела тенденцию

4) убыток от обычных видов деятельности возрос с 385555 тыс. руб. в 2007 г. до 520495 тыс. руб. в 2009 году.

5. Анализ затрат на производство и себестоимость продукции

При анализе затрат на производство и себестоимости производства использовались данные бухгалтерской финансовой отчетности (форма №2, приложение к бухгалтерскому балансу) и данные синтетического и аналитического учета. Расчеты приведены в таблице 16.

Таблица 16 Структура затрат ОАО АЭК "Комиэнерго "Сыктывкарские тепловые сети"

| Вид затрат | 2008 | % | 2009 | % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Мат. Затраты | 283730 | 64,37 | 306787 | 57,24 |

| 2.Затраты на оплату труда | 81036 | 18,38 | 87317 | 16,29 |

| 3.Отчисления на соц. нужды | 25082 | 5,69 | 25516 | 4,76 |

| 4.Амортизация | 41358 | 9,38 | 42165 | 7,87 |

| 5.Прочие затраты | 9567 | 2,17 | 74213 | 13,85 |

| Итого | 440773 | 100,00 | 535998 | 100,00 |

Наибольшую долю в составе затрат предприятия занимают материальные затраты, однако, в динамике наблюдается снижение их доли с 64,37 % в 2008 г. до 57,24% в 2009 г.. Также в динамике наблюдается снижение доли затрат на оплату труда с 18,38% в 2008 г. до 16,29% в 2009 г. и соответственно доли затрат отчислений на социальные нужды с 5,69% в 2008 г. до 4,76% в 2009 г. Такая же динамика наблюдалась с затратами на амортизацию: 9,38% в 2008 г.,7,87% в 2009 г.. С прочими затратами наблюдалась иная тенденция: их доля увеличилась с 2,17% в 2008 г. до 13,85% в 2009 г.

Анализ затрат на рубль продукции представлен в таблице 17

Таблица 17 Анализ затрат на рубль продукции

| Показатели | 2008 | 2009 |

| 1 | 2 | 3 |

| Затраты всего, тыс.руб. | 440773 | 535998 |

| Выручка, тыс.руб. | 1490 | 1948 |

| Затраты на рубль продукции | 295,8208 | 275,153 |

Как видно из таблицы, затраты на рубль продукции значительно превышают 1. Это свидетельствует о том, что хозяйственная деятельность предприятия крайне неэффективна. Для того, чтобы уменьшить показатель затрат на рубль продукции, предприятию рекомендуется провести мероприятия по значительному снижению себестоимости.

Таблица 18 Анализ влияния на фонд оплаты труда изменений средней зарплаты и численности работников

| Показатели | 2008 | 2009 | абсолютное отклонение, тыс. руб. | относительное отклонение, % |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовой фонд оплаты труда | 81036,00 | 87317,00 | 6281,00 | 7,75 |

| Среднемесячный фонд оплаты труда | 6753,00 | 7276,42 | 523,42 | 7,75 |

| Среднемесячная ЗП, тыс.руб. | 11,89 | 12,79 | 0,90 | 7,56 |

| Среднесписочная численность, человек | 568 | 569 | 1 | 0,18 |

На основании данной таблицы можно сделать вывод о том, что величина среднегодового фонда оплаты труда в 2009 г. по сравнению с 2008 г. увеличилась на 7,75 %. Увеличение среднемесячной заработной платы составило 7,56 %. Среднесписочная численность работающих увеличилась на 1 человек.

6. Анализ взаимосвязи объема производства, затрат и прибыли в системе "Директ-костинг"

В ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" не применяется система "Директ-костинг".

7. Обобщение результатов анализа. Предложения и рекомендации по повышению эффективности производстваПо результатам проведенного анализа в ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" можно сделать вывод о том, что:

1) Валюта баланса увеличилась на 6379 тыс.руб., что составляет 1,19% от величины баланса по состоянию на 01.01.2009 г.

2) Величина имущества филиала увеличилась на 6379 тыс.руб. Это объясняется уменьшением внеоборотных активов на 9815 тыс.руб. (1,88 %), в частности, снижением незавершенного строительства на 5179 тыс.руб. (14,69 %), в то время, как оборотные средства филиала увеличились на 16194 тыс.руб. (116,4 %) из-за увеличения материальных оборотных средств: запасов и затрат – на 763 тыс.руб. (3,12 %), НДС по приобретенным ценностям на 21097 тыс.руб. и снижением дебиторской задолженности – на 5690 тыс.руб. (89,25 %).

3) Собственные и заёмные средства, вложенные в имущество, в течение 2009 года увеличились на 6379 тыс. руб. Данное обстоятельство обусловлено увеличением заемных средств, в частности, кредиторской задолженности с учетом прочих краткосрочных обязательств (внутрихозяйственных расчетов) на 7421 тыс. руб. (2,82%). В то же время в течении 2009 года произошло уменьшение долгосрочных обязательств на 1102 тыс. руб. (5,16%) из-за снижения величины реструктуризированных налогов.

4) Филиал ОАО АЭК "Комиэнерго" "Сыктывкарские тепловые сети" не имеет на балансе нематериальных активов.

5) Долговых обязательств филиал не имеет.

6) Расходы, произведенные филиалом в отчетном году, но относящиеся к следующим отчетным периодам, отраженны как расходы будущих периодов, подлежат списанию по назначению равномерно в течение периодов, к которым они относятся. Увеличение суммы расходов будущих периодов в 2009 году на 385 тыс. руб. связано, прежде всего, с увеличением расходов на страхование (на 165 тыс. руб.) и появлением расходов по реализации основных средств (103 тыс. руб.).

7) Добавочный капитал в 2009 г. уменьшился на 200 тыс. руб. за счет передачи стоимости переоценки по внутрихозяйственным расчетам при списании основных средств.

8) По сравнению с 2008 годом дебиторская задолженность в целом уменьшилась на 5690 тыс. руб. в основном за счет уменьшения авансов выданных на 5668 тыс. руб., а прочая дебиторская задолженность снижена на 9 тыс. руб. (3,42%). По сравнению с 2008 годом краткосрочная кредиторская задолженность в целом снижена на 3302 тыс.руб., при этом задолженность поставщикам и подрядчикам уменьшилась на 1750 тыс.руб. или на 19,1%, но появилась задолженность перед дочерним обществом в сумме 1151 тыс.руб., прочая кредиторская задолженность уменьшилась на 101 тыс.руб. (18,74 %).

© 2010 Интернет База Рефератов