Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Практика на торговом предприятии

Отчет по практике: Практика на торговом предприятии

СОДЕРЖАНИЕ

Задание 1. Характеристика организации торговли…………………………… 3

Задание 2. Организация бухгалтерского учета………………………………… 5

Задание 3. Организация материальной ответственности……………………… 9

Задание 4. Учет и анализ товарных операций………………………………….. 12

Задание 5. Учет и анализ денежных средств и расчетных операций…………..15

Задание 6. Учет и анализ труда и расчетов с персоналом………………………18

Задание 7. Учет основных средств, нематериальных активов,

производственных запасов…………………………………………....21

Задание 8. Учет и анализ доходов, расходов и финансовых результатов……..25

Задание 9. Учет капиталов, фондов и резервов………………………………….33

Задание 10. Бухгалтерская отчетность. Анализ бухгалтерской отчетности…...39

Задание 11. Особенности упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства………………………..45

Задание 1. Характеристика организации торговли

1 день.

Торговое предприятие, на котором я проходила практику носит название «МАСТЕР». Предприятие зарегистрировано в декабре 2002 года в Центральном районе г.Барнаула как Общество с ограниченной ответственностью «МАСТЕР», учредителем является одно физическое лицо. Основной целью создания Общества (по уставу) было расширение рынка товаров и услуг, а также извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества является:

· торговля товарами народного потребления, продуктами питания,

специальным оборудованием и т.д.;

· оказание услуг населению и организациям;

· производство ТНП и др;

- осуществление других видов деятельности, не противоречащих законодательству России.

На сегодняшний день приоритетным направлением развития предприятия является торговля строительными материалами собственного производства. Предприятие небольшое: директор, он же учредитель, главный бухгалтер, выполняющий также функции кассира (по согласованию с банком), пять специалистов по деревообработке и два продавца.

Основные экономические показатели финансово-хозяйственной деятельности за период с момента открытия представленные в таблице 1 основаны на данных формы 2 бухгалтерской отчетности.

Таблица 1

Основные экономические показатели

за 1 квартал 2003 года ООО «МАСТЕР»

|

Наименование показателя |

Сумма (руб.) |

| 1. Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка) | 280 000 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 150 000 |

| 3. Валовая прибыль | 130 000 |

| 4. Коммерческие расходы | 20 000 |

| 5. Управленческие расходы | - |

| 6. Прибыль (убыток) от продаж | 110 000 |

| 7. Проценты к получению | - |

| 8. Проценты к уплате | - |

| 9. Доходы от участия в других организациях | - |

| 10. Прочие операционные доходы | 40 000 |

| 11. Прочие операционные расходы | 10 000 |

| 12. Внереализационные доходы | - |

| 13. Внереализационные расходы | 4 474 |

| 14. Прибыль (убыток) до налогообложения | 135 526 |

| 15. Налог на прибыль и иные аналогичные обязательные платежи | 32 526 |

| 16. Прибыль (убыток) от обычной деятельности | 103 000 |

| 17. Чрезвычайные доходы | - |

| 18. Чрезвычайные расходы | - |

| 19. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 103 000 |

Задание 2. Организация бухгалтерского учета на предприятии

2 день.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет директор, который и назначил главного бухгалтера с выполнением функций кассира, так как объем учетной работы невелик.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству, контроль за движением имущества и выполнением обязательств. В случае разногласий между руководителем и главным бухгалтером по осуществлению отдельных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя, который несет нею полноту ответственности за последствия осуществления таких операций. В соответствии со ст. 18 Закона «О бухгалтерском учете» руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в установленном законодательством и нормативными документами порядке, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ.

Главный бухгалтер подписывает документы, связанные с приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные, расчетные и денежные обязательства. Указанные документы без подписи главного бухгалтера считаются недействительными.

Главная задача бухгалтерии способствовать достижению положительных результатов хозяйственной деятельности.

Основные функции, выполняемые бухгалтерией:

• учет материально-технических ценностей (основных средств, материалов, инструментов и хозяйственных принадлежностей т.п.);

• учет расчетов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисления на социальное и медицинское страхование, в пенсионный фонд);

• учет затрат на производство (вспомогательное производство, косвенные расходы, простои, потери от брака, расходы будущих периодов, незавершенное производство, основное производство);

• учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов);

• учет денежных операций (денежных средств в кассе, на расчетном счете, валютном счете, прочих счетах в банке, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом, расчетов по отчислениям и платежам);

• составление

бухгалтерской отчетности.

Организация самостоятельно

установила:

• организационную форму бухгалтерской работы исходя из вида организации и конкретных условий хозяйствования;

• форму и методы бухгалтерского учета, технологию обработки учетной информации, основываясь на действующих в Российской Федерации формах и методах, при соблюдении общих методологических принципов;

• систему внутрипроизводственного (управленческого) учета, отчетности и контроля;

• учетную политику.

На момент прохождения практики, на предприятии учетная политика организации находилась в стадии разработки главным бухгалтером, который руководствовался Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным приказом Минфина РФ от 9 декабря 1998 г. № 60н.

В принципе учетная политика формируется главным бухгалтером (бухгалтером) и утверждается руководителем организации. Принятая организацией учетная политика оформляется соответствующим организационно-распорядительным документом (приказом, распоряжением и т.п.) и применяется с 1 января года, следующего за годом утверждения приказа (распоряжения). Но вновь созданная организация оформляет избранную учетную политику приказом (распоряжением) до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Вместе с приказом (распоряжением) по учетной политике утверждаются также:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

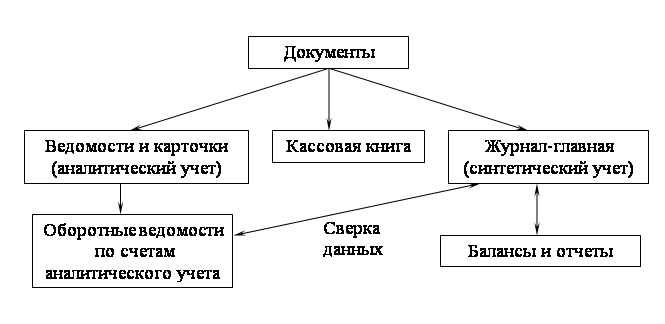

Форма бухгалтерского учета, которая была принята в организации, называется «Журнал-главная», она наиболее простая, так как любая операция по первичному документу (или группа однородных операций по накопительному документу) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга имеет следующий вид:

Журнал-главная

|

Дата |

№ операции |

Документ и содержание операции |

Сумма оборота |

Счет |

Счет |

|||

|

Д |

К |

Д |

К |

|||||

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и вычисляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение в организациях с небольшой численностью работающих и незначительным количеством хозяйственных операций. В этом случае обеспечивается наглядность записей, книгу ведет один бухгалтер.

Схема 1. Форма бухгалтерского учета «Журнал-главная»

Порядок отражения хозяйственных операций в данной организации таков:

1. Заполняется книга «Журнал-главная», используя исходные данные.

2. Сравнивается сальдо начальное и конечное с итогами баланса, составленного выше, а сумму оборотов по дебету всех счетов по книге «Журнал-главная» сверяется с суммой оборотов по кредиту всех счетов в это й же книге и с суммой итога оборотов в оборотной ведомости по синтетическим счетам, составленной выше.

Задание 3. Организация материальной ответственности

3 день.

Материальная ответственность на исследуемом предприятии установлена директором для каждого работающего: у главного бухгалтера полная индивидуальная, а у производственных рабочих и продавцов полная бригадная. Цель установления материальной ответственности предотвратить возникновение ущерба и одновременно оградить заработную плату работника от необоснованных удержаний. Материальная ответственность наступает с момента заключения трудового договора путем подписания договора о материальной ответственности.

Ниже представлены документы, сопровождающие наступление материальной ответственности в ООО «МАСТЕР»: договор о полной индивидуальной материальной ответственности, заключенный с главным бухгалтером, выполняющим функции кассира, и приказ о приеме на работу главного бухгалтера.

Общество с ограниченной ответственностью

«МАСТЕР»

г.Барнаул 16 декабря 2002 года

ПРИКАЗ № 2

Принять на должность главного бухгалтера с совмещением обязанностей кассира:

Иванову Марию Ивановну с окладом согласно штатному расписанию с 16 декабря 2002 года.

Директор ООО «Мастер» ______________ А.А. Михайлов

С приказом ознакомлена_________ Иванова М.И.

ДОГОВОР

о полной материальной ответственности

В целях обеспечения сохранности материальных ценностей, принадлежащих ООО «Мастер» директор Михеев Алексей Алексеевич, именуемый в дальнейшем «администрация», с одной стороны, и работник главный бухгалтер, выполняющий функции кассира, Иванова Мария Ивановна, именуемая в дальнейшем «работник», с другой стороны, заключили настоящий договор о нижеследующем:

1. Работник, занимающий должность главного бухгалтера и выполняющий работу кассира, непосредственно связанную с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных ему материальных ценностей принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему предприятием материальных ценностей,и в связи с изложенным обязуется:

а) бережно относиться к переданным ему для хранения или других

целей материальным ценностям предприятия и принимать меры к

предотвращению ущерба;

б) своевременно сообщать руководству предприятия о всех

обстоятельствах, угрожающих обеспечению сохранности вверенных ему

материальных ценностей;

в) вести учет, составлять и представлять в установленном порядке

товарно-денежные и другие отчеты о движении и остатках вверенных ему

материальных ценностей;

г) участвовать в инвентаризации вверенных ему материальных

ценностей.

2. Предприятие обязуется:

а) создавать работнику условия, необходимые для нормальной работы

и обеспечения полной сохранности вверенных ему материальных

ценностей;

б) знакомить работника с действующим законодательством о

материальной ответственности рабочих и служащих за ущерб, причиненный

предприятию, учреждению, организации, а также с действующими

инструкциями, нормативами и правилами хранения, приемки, обработки,

продажи (отпуска), перевозки или применения в процессе производства

переданных ему материальных ценностей;

в) проводить в установленном порядке инвентаризацию материальных

ценностей.

3. В случае необеспечения по вине работника сохранности

вверенных ему материальных ценностей определение размера ущерба,

причиненного предприятию, и его возмещение производятся в

соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб

причинен не по его вине.

5. Действие настоящего договора распространяется на все время

работы с вверенными работнику материальными ценностями предприятия.

6. Настоящий договор составлен в двух экземплярах, из которых

первый находится у руководителя предприятия, а второй - у работника.

Реквизиты сторон договора Подписи сторон договора

Предприятие: _________________ _________________________

Работник: ____________________ _________________________

Дата заключения договора М. П.

Задание 4. Учет и анализ товарных операций

4 день.

Товары для продажи поступают непосредственно из производства, от поставщиков и путем самостоятельной закупки директором. Товар в розницу поступает обязательно в сопровождении необходимых документов (счета-фактуры, товарно-транспортной накладной, накладной и др.), предусмотренных условиями поставки товаров, а также правилами перевозки грузов. Если товар поступает без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется приемным актом.

Товар из производства поступает напрямую в магазин по накладным, а у поставщиков получают по доверенностям материально ответственные лица, которые расписываются в приемке товаров в товарно-транспортной накладной, оформленной поставщиком, и отвечают за его сохранность в процессе доставки. Доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи – как правило, 15 дней. Доверенность на получение товарно – материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Ниже представлены документы сопровождающие поступление товаров в магазин: доверенность, счет-фактура, расходная накладная и фрагмент книги-покупок, где регистрируются поступающие счета-фактуры.

КНИГА ПОКУПОК

Налогоплательщик-покупатель ООО «МАСТЕР»____________________________

Идентификационный номер налогоплательщика-покупателя 2222418557_____________________

Покупки за период с 01.01.2003______по 31.01.2003____________________________________

Дата и номер счета-фактуры поставщика |

Дата поступления счета-фактуры поставщика |

Дата оплаты счета-фактуры поставщика |

Дата оприходования товара |

Наименование поставщика |

Идентификацион-ный номер поставщика |

1 |

2 |

3 |

3а |

4 |

5 |

№ 25 от 08.01.03 |

10.01.03 |

10.01.03 |

10.01.03 |

ОАО «Гея» |

2222456789 |

№ 18 от 13.01.03 |

14.01.03 |

10.01.03 |

14.01.03 |

ООО «Знак» |

2225436458 |

№ 45 от 17.01.03 |

21.01.03 |

20.01.03 |

18.01.03 |

ООО «Строймода» |

2228989767 |

№ 34 от 19.01.03 |

20.01.03 |

20.01.03 |

21.01.03 |

ООО «Веста» |

2223454670 |

№ 71 от 25.01.03 |

25.01.03 |

25.01.03 |

25.01.03 |

ООО «Гладиатор» |

2222456766 |

№ 69 от 28.01.03 |

29.01.03 |

28.01.03 |

29.01.03 |

ОАО «ВЕК» |

2222536456 |

№ 81 от 30.01.03 |

30.01.03 |

30.01.03 |

30.01.03 |

ООО «Алтайстрой» |

2222458771 |

ВСЕГО: |

|

||||

Всего покупок, включая НДС |

В том числе |

||||

покупки, облагаемые налогом по ставке |

покупки, не облагаемые налогом |

||||

20 % |

10 % |

||||

стоимость покупок без НДС |

сумма НДС |

стоимость покупок без НДС |

сумма НДС |

всего

|

|

6 |

7а |

7б |

8а |

8б |

9 |

6000 |

5000 |

1000 |

|

|

|

14400 |

12000 |

2400 |

|

|

|

15000 |

12500 |

2500 |

|

|

|

8400 |

7000 |

1400 |

|

|

|

42000 |

- |

- |

|

|

|

4800 |

4000 |

800 |

|

|

|

7200 |

6000 |

1200 |

|

|

|

55800 |

46500 |

9300 |

|

|

|

Товар непосредственно на месте продажи принимается продавцами под личную ответственность, пересчитывается, проверяется качество и т.д. Уровень наценки определяется директором исходя из рыночных цен и составляет в среднем 30 %.

При поступлении товара делаются следующие проводки:

Дт 41 Кт 60

Дт 19 Кт 68

Дт 41 Кт 42

ДОВЕРЕННОСТЬ НА ПОЛУЧЕНИЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Доверенность действительна по "__23__" __марта___________________ 2003 г.

____________________________ООО «МАСТЕР»_________________________________

наименование потребителя и его адрес

_________________________________________________________________________

наименование плательщика и его адрес

Счет N _______________ в ________________________________________________

наименование банка

ДОВЕРЕННОСТЬ N ___118__

Дата выдачи "_23_" ___марта____________________ 19__ г.

Выдана ___главному бухгалтеру Ивановой Марии Ивановне__________________

должность, фамилия, имя, отчество

Паспорт: серия _________ N _________ выдан "_____" _____________ 19__ г.

________________ милиции гор. ___________________________________________

На получение от _____ООО «Знак»__________________________________________

наименование поставщика

товарно-материальных ценностей по _________сч/ф__________________________

номер и дата наряда, фактуры и т.д.

Перечень товарно-материальных ценностей, подлежащих получению

------------------------------------------------------------------------

N ¦ Товарно-материальные ценности ¦ Единица ¦ Количество

п.п.¦ ¦измерения ¦ (прописью)

----+---------------------------------------+----------+-----------------

¦ 1 ¦ 2 ¦ 3

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

1¦ Линолеум ¦ 100 кв.м сто кв.м

-----------------------------------+----------+--------------------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

----+---------------------------------------+----------+-----------------

¦ ¦ ¦

-------------------------------------------------------------------------

Подлись лица, получившего доверенность ____________________ удостоверяем

М.П. Руководитель предприятия Главный бухгалтер

(организации, учреждения)

5 день.

Фирма «МАСТЕР» занимается продажей строительных материалов только в розницу, поэтому процедура оформления продаж сводится только к пробиванию чека ККМ для покупателя. В конце каждого дня выручка сдается главному бухгалтеру, о чем делается соответствующая запись в кассовой книге и отражается в квитанции к приходному кассовому ордеру. Объем реализации за наличный расчет определяется суммой денежных средств, полученных от покупателей. Выручка от покупателей поступает в кассу, её размер определяют по показаниям счетчика ККМ, зарегистрированного в книге кассира- операциониста ( как разница между показаниями счетчика на конец и на начало дня. При этом выручка уменьшается на сумму денег, выданных покупателям из кассы по возвращенным чекам, имеющим разрешительную надпись руководителя и оформленным актом. Целью отражения хозяйственных операций по продаже на счетах бухгалтерского учета является выявление финансового результата от продажи продукции. Расчет финансового результата от продаж производится ежемесячно на основании документов, подтверждающих продажу.

Принципиально финансовый результат от продажи определяется следующим образом:

(+) Выручка от продажи товаров (без НДС и налога с продаж)

(-) Себестоимость проданной продукции

(=) Прибыль / убыток от продажи.

Выручка признается в учете на момент оплаты.

Для учета продаж используется счет 90 «Продажи». Учет продаж производится следующими проводками:

Дт 50 «Касса» Кт 90-2 «Выручка от продаж»,

Дт 90-2 Кт 41 - товар по себестоимости

Дт 90-2 Кт 44 – расходы по продаже

Дт 90-3 Кт 68 – начисляется НДС и НП

Дт 90-9 Кт 99 – списывается прибыль

Так как данное предприятие оптовой торговлей не занимается, то реализация в книге продаж и счетах – фактурах не отражается.

6 день.

За время работы предприятия возврата товара не отмечалось. Принципиальная схема возврата оговаривалась выше. (см. 4 день).

Ниже прилагаем документы, сопровождающие реализацию: товарные отчеты, которые сдаю в бухгалтерию продавцы раз в неделю.

7 день.

Инвентаризация товарных запасов – это полная перепись товаров в торговом предприятии, проводимая специальной комиссией. Члены инвентаризационных комиссий за внесение в описи заведомо неправильных данных с целью сокрытия недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке.

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета. Путем проведения инвентаризации выявляются и документируются изменения в составе хозяйственных средств, которые не были зарегистрированы в тот момент, когда они произошли. Например, уменьшение величины материальных ценностей в результате их естественной убыли.

Инвентаризация не может проводится без оценки, в основе которой лежит калькуляция, которая позволяет определить фактическую себестоимость объектов.

Результаты инвентаризации находят свое отражение на счетах.

Периодическое обобщение информации по годовой инвентаризации отражается в годовом бухгалтерском отчете, а текущие - в отчетности того месяца, в котором была окончена инвентаризация. Основным документом, определяющим порядок проведения инвентаризации (помимо других основных нормативно-правовых актов, регламентирующих ведение бухгалтерского учета), является Приказ Министерства Финансов РФ №49 от 13.06.95г «Об утверждении методических указаний по инвентаризации имущества и финансовых результатов».

План инвентаризаций составляется главным бухгалтером по согласованию с руководителем предприятия. Проведение инвентаризаций планируется на год с разбивкой по месяцам, ежемесячно план работы уточняется и при необходимости корректируется. При этом важное значение имеет правильное установление очерёдности инвентаризаций: в первую очередь - у лиц, вновь принятых на материально ответственную работу, а также у недостаточно квалифицированных работников. При определении очерёдности инвентаризаций принимают во внимание факты неритмичного выполнения плановых заданий, неудовлетворительное качество выпускаемой продукции, наличие жалоб покупателей на обсчёт и другие нарушения.

Основанием проведения инвентаризации является приказ (распоряжение), который вручается членам инвентаризационных комиссий. В приказе указывается состав инвентаризационной комиссии, конкретные объекты инвентаризации, сроки начала завершения работ, сдачи материалов инвентаризации в бухгалтерию.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, инвентаризационная группа обязана:

- получить от материально ответственных лиц расписку в том, что у них нет неоприходованных и не списанных в расход ценностей, а также последние товарно-денежные отчёты и расписку о их сдаче, тщательно проверить их и проставить даты и подписи председателя;

- получить от кассира и проверить последний кассовый отчёт с выведенными в нём остатками денег в кассе;

- снять остаток наличия денежных средств в кассе, записать его в инвентаризационную опись;

- опломбировать места хранения ценностей, имеющие отдельные входы и выходы;

- проверить исправность всех весоизмерительных приборов;

- материальные ценности рассортировать и уложить по наименованиям, артикулам, ценам сортам, размерам в определённом порядке, удобном для пересчёта, перемеривания и перевешивания;

- в местах хранения вывесить ярлыки с указанием количества, массы или меры проверяемых ценностей.

Проверка фактических остатков производится при обязательном участии материально ответственных лиц. Наличие ценностей при инвентаризации определяется путем обязательного пересчета, взвешивания, обмера непосредственно в местах хранения (закрепления) имущества.

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, определяется на основании документов при обязательной проверке в натуре их части. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. По окончании перевески данные этих ведомостей сличают и выверенный итог вносят в опись.

Комиссия также должна проверить весоизмерительное оборудование. Инвентаризация расчётов проводится путём сопоставления выписок из лицевых счетов с бухгалтерскими записями по счетам. Кроме того, комиссия высылает дебиторам или кредиторам выписки из счетов и просит подтвердить в кратчайшие сроки.

По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где проводилась инвентаризация. Результаты контрольных проверок оформляются актом, где отмечаются фактические суммы инвентаризации и контрольной проверки и фиксируются расхождения.

Наименования инвентаризуемых объектов, их количество и цена показываются в инвентаризационных описях или актах (не менее чем в двух экземплярах, подписанных всеми членами комиссии и материально ответственными лицами) по номенклатуре и в единицах измерения, принятых в учете. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение

В случае обнаружения порчи, боя и лома товарно-материальных ценностей инвентаризационная комиссия составляет акт, в котором указывают характер, степень, причины порчи и лиц, в ней виновных, и вместе с письменным объяснением материально ответственных лиц передают на рассмотрение.

Оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют и сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации, наличие средств по данным учета и результаты сравнения излишек или недостача.

По завершении инвентаризации в книге контроля за выполнением приказов о проведении инвентаризации делаются итоговые записи: дата окончания инвентаризации по приказу и фактически, суммы недостач и излишков окончательные, дата утверждения результатов руководством, дата принятия мер по недостачам – их погашение либо передачи дела в следственные органы, отметка о погашении недостач, оприходовании излишков.

После подведения итогов инвентаризации составляется сводная ведомость ее результатов, в которой указываются: наименования и номера счетов, по которым выявлены недостачи и излишки, их суммы, суммы установленных норм имущества, после чего определяются направления списания недостач и потерь.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете (в течение 10 дней после окончания инвентаризации) и отчетности того месяца, в котором она была завершена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

По всем недостачам, потерям и излишкам материальных ценностей и денежных средств инвентаризационной комиссией должны быть получены от материально ответственных лиц письменные объяснения. На основании предоставленных объяснений и материалов инвентаризации комиссия устанавливает характер и причины выявленных недостач и излишков и в соответствии с этим определяет порядок регулирования разниц между данными инвентаризации и бухгалтерского учета.

Для оформления инвентаризации необходимо применять формы первичной учетной документации, представленные в приложениях № 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами, ведомствами.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Выявленные излишки товаров и готовой продукции оценивают по рыночной стоимости на дату инвентаризации и включают в состав внереализационных доходов (дебетуют счета 43 «Готовая продукция» и 41 «Товары», кредитуют счет 91 «Прочие доходы и расходы»).

Излишки по пересортице принимаются к учету на счета 43 или 41 с кредита счета 94 «Недостачи и потери от порчи ценностей»

Выявленные недостачи материальных ценностей, денежных средств и другого имущества, независимо от причин возникновения, списывают по учетным ценам с кредита счетов 43 и 41 в дебет счета 94. Убыль ценностей в пределах установленных норм естественной убыли определяется после зачёта излишками по пересортице*. В том случае, если после зачёта по пересортице всё же оказалась недостача ценностей, нормы естественной убыли применяются только по тому виду ценностей, по которому осталась недостача. При отсутствии норм естественной убыли вся убыль рассматривается как недостача сверх нормы.

Недостачи ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списываются с кредита счета 94 "Недостачи и потери от порчи ценностей" на издержки производства и обращения у организации.

Недостачи материальных ценностей, денежных средств и другого имущества, порчу сверх норм естественной убыли, а также превышение стоимости недостающих ценностей над оказавшимися в излишке, возникающее при пересортице, относят на виновных лиц и оформляют бухгалтерской записью:

дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба";

кредит счета 94 "Недостачи и потери от порчи ценностей".

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списывают со счёта 94 в дебет счёта 99 "Прибыли и убытки", субсчёт 3 "Финансовые результаты от внереализационных операций".

8 день.

Анализ розничного товарооборота по общему объему производится в целях определения уровня, характера, структуры спроса и тенденции его изменения. По результатам анализа выявляют наиболее эффективные пути увеличения объема продаж. Источником информации для данного анализа является оперативные отчеты о продажах и форма № 2 «Отчет о прибылях и убытках». Анализ основан на изучении динамики реализации по периодам, расчете базисных и цепных темпов роста.

Таблица 2

Анализ розничного товарооборота

по общему объему ООО «МАСТЕР» за 1 квартал 2003 года

| Месяцы | Товарооборот за 1 квартал | Отчетный период в % к прошлому году | |||

| 2002 год | 2003 год | ||||

| сумма | удельный вес | сумма | удельный вес | ||

| январь | - | - | 55 800 | 19,93 % | +19,93 % |

| февраль | - | - | 124 740 | 44,55 % | +44,55 % |

| март | - | - | 99 460 | 35,52 % | +35,52 % |

| ИТОГО: | - | - | 280 000 | 100 % | +100 % |

Так как предприятие организовано недавно, мы не можем проанализировать товарооборот в динамике по годам, но проведем его по месяцам 2003 года. Заметим, что в феврале объем продаж превысил январский почти в три раза, а в марте произошло снижение по сравнению с февралем почти на треть, а с январем – прирост на 78 %. Чтобы повысить уровень товарооборота можно рекомендовать расширить номенклатуру реализуемых товаров.

9-10 день.

Анализ товарных запасов производится на основе данных бухгалтерского учета путем сопоставления текущих товарных запасов с нормативными ( в стоимостном выражении и в днях). Поскольку нормативы товарных запасов устанавливают поквартально, то анализ проводят по каждому кварталу в отдельности. Для анализа в днях используют товарооборот отчетного квартала. Основными задачами подобного анализа являются:

· изучение степени обеспеченности товарными запасами товарооборота и регулярности снабжения населения;

· выявление причин отклонений фактических запасов товаров от установленных нормативов (завоз товаров, не пользующихся спросом, неравномерное поступление товаров, неправильное распределение товарных ресурсов).

На следующем этапе анализируют товарные запасы в разрезе отдельных товарных групп и товаров. Их обычно изучают на начало и конец квартала или года исходя из данных квартальных и годовых отчетов о продаже и остатках товаров. Затем анализируют средние размеры товарных запасов исследуют факторы, влияющие на них: изменение объема товарооборота и товарооборачиваемости. С увеличением объема товарооборота товарные запасы, как правило, растут более медленными темпами. При ускорении оборачиваемости товарные запасы относительно уменьшаются, при замедлении - растут.

Таблица 3

Анализ состояния товарных запасов ООО «МАСТЕР»

за 1 квартал 2003 года

|

Показатели |

Руб. |

дни |

| 1. Фактические товарные остатки на начало | 30 000 | 10 |

| 2. Фактические товарные остатки на конец | 120 000 | 40 |

| 3. Изменение товарных запасов | + 90 000 | + 30 |

Как видно из таблицы, товарные остатки на конец 1 квартала значительно превысили уровень начала квартала. Причиной такого скачка явилось увеличение объема продаж в феврале, а на март было закуплено товаров для продажи больше, чем смогли освоить. Следовательно, оборачиваемость запасов снизилась. Исправить ситуацию возможно, путем активизации продаж и структуризации ассортимента.

Примечание: Вследствие того, что ООО «МАСТЕР» в отчетном периоде не заключало договора поставок, не представляется возможным приложить их к данному отчету.

Задание 5. Учет и анализ денежных средств и расчетных операций

11-12 день.

Предприятие при осуществлении операций с денежной наличностью руководствуется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Банка России от 22.09.93 г. №40.

Денежные средства в кассу предприятия получают с расчетного счета строго на определенные цели. Денежные средства не могут быть использованы не по назначению. Предприятие хранит в кассе денежные средства только в пределах установленного лимита. Лимит определяется банком, обслуживающим предприятие, по согласованию с руководителем. Сверх установленного лимита денежные средства могут храниться только для выдачи заработной платы, пособий, но не более 3-х рабочих дней.

Выполнение кассовых операций производится главным бухгалтером, выполняющим функции кассира. Он является материально-ответственным лицом. При поступлении на работу с кассиром в обязательном порядке заключен договор о полной материальной ответственности. Прием и выдачу наличных денег кассир осуществляет на основании первичных документов типовой межведомственной формы. Прием наличных денег осуществляется по приходным кассовым ордерам, которые обязательно должны быть подписаны главным бухгалтером. Выдача наличных денежных средств из кассы производится по расходным кассовым ордерам, которые подписываются главным бухгалтером и руководителем предприятия. Приходные и расходные кассовые ордера после осуществления операций по ним подписываются кассиром.

Расходные и приходные кассовые ордера являются первичными документами. Они выписываются в бухгалтерии предприятия. До передачи в кассу предприятия приходные и расходные кассовые ордера регистрируются в бухгалтерии в специальных журналах регистрации кассовых ордеров, отдельно по приходу и отдельно по расходу. Кассир после принятия к исполнению кассовых ордеров производит записи в кассовую книгу. Кассовая книга – это регистр аналитического учета операций с наличными денежными средствами. Записи в кассовую книгу производятся под копирку. Второй экземпляр является отчетом кассира, отрывается и сдается в бухгалтерию. В конце дня кассир должен подсчитать итог операций по приходу и расходу и вывести остаток. Отчет кассира с приложенными приходными и расходными кассовыми ордерами передается в бухгалтерию.

Синтетический учет операций по кассе ведется на счете 50 "Касса" – счет активный, основной, денежный.

Таблица 4

50 "Касса"

| Сальдо – остаток денежной наличности в кассе на определенную дату | Выдача денежных средств |

| Поступление денежных средств в кассу | |

| Оборот по дебету (ОД) | Оборот по кредиту (ОК) |

| Сальдо конечное = | |

| СН+ОД-ОК |

Основные проводки по движению денежных средств в кассе предприятия:

1. Получено в кассу с расчетного счета:

Дт 50 "Касса"; Кт 51 "Расчетный счет".

2. Получена наличными выручка от реализации:

а) работ, услуг, продукции, товаров:

Дт 50 "Касса"; Кт 90/1 "Выручка";

б) основных средств, прочих активов:

Дт 50 "Касса"; Кт 91/1 "Прочие доходы";

3. Сдан в кассу остаток подотчетной суммы:

Дт 50 "Касса"; Кт 71 "Расчеты с подотчетными лицами".

4. Получено в кассу в возмещение задолженности по недостаче:

Дт 50 "Касса"; Кт 73 "Расчеты с персоналом по прочим операциям".

5. Получено наличными от дебиторов:

Дт 50 "Касса"; Кт 76 "Расчеты с разными дебиторами и кредиторами".

6. По объявлению на взнос наличными внесено на расчетный счет:

Дт 51 "Расчетный счет"; Кт 50 "Касса".

7. Выдано под отчет:

Дт 71 "Расчеты с подотчетными лицами"; Кт 50 "Касса".

8. Выдана из кассы заработная плата персоналу предприятия:

Дт 70 "Расчеты с персоналом по оплате труда"; Кт 50 "Касса".

9. Выдано наличными в погашение кредиторской задолженности:

Дт 76 "Расчеты с разными дебиторами и кредиторами"; Кт 50 "Касса".

10. Выдано наличными за счет средств органов социального страхования:

Дт 69 "Расчеты по социальному страхованию и обеспечению"; Кт 50 "Касса".

Не реже одного раза в месяц должна проводиться ревизия кассы. Результаты ревизии оформляются актом. Излишки, выявленные в кассе, зачисляются в доход предприятия:

Дт 50 "Касса"; Кт 91/1 "Прочие доходы".

Недостача относится на материально-ответственное лицо (кассира).

В учете составляются следующие проводки:

1. При обнаружении недостачи:

Дт 94 "Недостачи, потери от порчи ценностей"; Кт 50 "Касса".

2. Выявленная недостача относится на материально-ответственное лицо:

Дт 73/3 "Расчеты по возмещению материального ущерба";

Кт 94 "Недостачи, потери от порчи ценностей".

3. Внесено наличными в кассу в погашение задолженности по недостаче:

Дт 50 "Касса"; Кт 73/3 "Расчеты по возмещению материального ущерба".

4. Удержано из заработной платы в погашение недостачи:

Дт 70 "Расчеты с персоналом по оплате труда";

Кт 73/3 "Расчеты по возмещению материального ущерба".

В соответствии с Законом Российской Федерации "О предприятиях и предпринимательской деятельности" каждое предприятие открыло в учреждении банка расчетный счет и другие счета для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Расчетные счета открываются предприятиям, имеющим статус юридического лица и находящимся на самостоятельном балансе.

Порядок открытия расчетного счета регламентирован инструкцией Центрального банка Российской Федерации, в соответствии с которой, каждой организацией может быть открыт расчетный счет в одном или нескольких банках по его выбору. Клиенты вправе открывать необходимое им количество расчетных счетов. Для их открытия в банк предоставляются следующие документы:

1) заявление на открытие счета;

2) копии устава и учредительного договора, заверенные нотариально;

3) нотариально заверенная копия свидетельства о регистрации предприятия;

4) карточка с образцами подписей распорядителей кредитов (руководитель предприятия и главный бухгалтер), оттиском печати предприятия, заверенной нотариусом в двух экземплярах;

5) справки о постановке на учет (налоговой инспекции, пенсионного фонда, органов социального страхования и обеспечения).

После открытия расчетного счета банк присваивает ему определенный номер, который указывается во всех расчетно-платежных документах, передаваемых в банк. На расчетном счете сосредотачиваются денежные средства, зачисленные в форме выручки от реализации продукции, банковских кредитов и прочих поступлений. С расчетного счета производятся перечисления поставщикам за продукцию, финансовым органам, различным кредиторам, погашаются банковские кредиты, а также выдаются наличные для выдачи заработной платы и других расходов. Выдачу денег или безналичные перечисления с расчетного счета банк осуществляет с согласия владельца расчетного счета. Однако, в определенных случаях, законодательством предусмотрено списание денежных средств с расчетного счета в бесспорном порядке (взыскание просроченных платежей в бюджет, по исполнительным листам, приказом государственного арбитража), банк может списать проценты за пользование кредитом, проценты по просроченным ссудам, плату за расчетно-кассовое обслуживание.

Прием и выдачу наличных денег, безналичные платежи банк осуществляет на основании первичных документов установленной формы.

1. Объявление на взнос наличными является основанием на внесение наличных денежных средств на расчетный счет из кассы.

2. Чек (денежный) является основанием для получения денежных средств с расчетного счета. Хранятся чеки в кассе в сброшюрованной чековой книжке. Чековые книжки выдаются банком, обслуживающим предприятие. Выписывается чек в одном экземпляре. Денежные чеки подписываются руководителем, главным бухгалтером и заверяются печатью предприятия.

3. Платежное поручение это приказ банку о перечислении указанной суммы по соответствующему адресу. Выписывается оно в четырех экземплярах машинописным текстом. Первый экземпляр подписывается руководителем, главным бухгалтером и заверяется печатью.

4. Платежное требование-поручение – это требование поставщика покупателю оплатить стоимость отправленной по договору поставки продукции, работ, услуг. Записывается в четырех экземплярах машинописным текстом.

Периодически банк выдает владельцу счета выписки с расчетного счета. Выписка с расчетного счета - второй экземпляр лицевого счета организации, открытого ему банком. В ней показывается остаток на начало периода, движение за отчетный период с разбивкой по каждой операции и конечный остаток. Выписка с расчетного счета является регистром аналитического учета операций по расчетному счету. К ней прилагаются все документы, по которым производится зачисление и списание сумм. Полученные выписки с приложенными документами в бухгалтерии подвергаются тщательной проверке. На полях проверенной выписки проставляются коды счетов, которые корреспондируют со счетом 51. Выписки из расчетного счета служат основанием для учетных записей по синтетическому счету 51 "Расчетный счет". Это счет активный, основной, денежный.

Таблица 5

Счет 51 "Расчетный счет"

| Сальдо – остаток денежной наличности на расчетном счете на определенную дату | Списание денежных средств с расчетного счета |

| Поступление денежных средств на расчетный счет | |

| Оборот по дебету (ОД) | Оборот по кредиту (ОК) |

| Сальдо – конечное | |

| = СН+ОД-ОК |

В бухгалтерском учете составляются следующие проводки:

1. Получены на расчетный счет деньги из кассы предприятия:

Дт 51 "Расчетный счет"; Кт 50 "Касса".

2. Зачислена на расчетный счет выручка от реализации продукции:

Дт 51 "Расчетный счет"; Кт 90/1 "Выручка".

3. Зачислена на расчетный счет выручка от реализации прочих активов

Дт 51 "Расчетный счет"; Кт 91/1 "Прочие доходы" .

4. Зачислены на расчетный счет кредиты банка:

Дт 51 " Расчетный счет"; Кт 66 "Расчеты по краткосрочным кредитам и займам";

Дт 51 "Расчетный счет"; Кт 67 "Расчеты по долгосрочным кредитам и займам".

5. Получены на расчетный счет штрафы, пени, неустойки:

Дт 51 "Расчетный счет"; Кт 91/1 "Прочие доходы".

6. Зачислено от дебиторов в погашение долгов:

Дт 51 "Расчетный счет"; Кт 76 "Расчеты с разными дебиторами и кредиторами".

7. Выдано по чеку наличными в кассу предприятия:

Дт 50 "Касса"; Кт 51 "Расчетный счет".

8. Перечислено в погашение задолженности поставщикам:

Дт 60 "Расчеты с поставщиками и подрядчиками"; Кт 51 "Расчетный счет".

9. Перечислено в погашение задолженности бюджету по налогам:

Дт 68 "Расчеты по налогам и сборам"; Кт 51 "Расчетный счет".

10. Перечислено в погашение задолженности органам социального страхования и обеспечения:

Дт 69 "Расчеты по социальному страхованию и обеспечению"; Кт 51 "Расчетный счет".

11. Перечислено в погашение задолженности прочим кредиторам:

Дт 76 "Расчеты с разными дебиторами и кредиторами"; Кт 51 "Расчетный счет".

12. Перечисление в погашение задолженности по кредиту:

Дт 66, 67 "Расчеты по кратко- долгосрочным кредитам и займам";

Кт 51 "Расчетный счет".

13. Перечислены штрафы, пени, неустойки за несоблюдение договоров:

Дт 91/2 "Прочие расходы"; Кт 51 "Расчетный счет".

Ниже представлены основные первичные документы сопровождающие учет операций по кассе и расчетному счету.

Заполнение кассовой книги

Лист 18

Касса за «03» марта 2003 года

|

Номер документа |

От кого получено или кому выдано | Номер корреспондирующего счета | Приход | Расход |

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | 1220-10 | |||

| 37 | В подотчет Патрикееву И.И. | 71 | 180-00 | |

| 48 | выручка | 90-2 | 7264-00 | |

| Итого за день | 8304-10 | |||

| Остаток на конец дня | ||||

| В т.ч. на зарплату | ||||

Кассир Иванова

Записи в кассовой книге проверил и документы в количестве одного приходного

и одного расходного получил

Бухгалтер Иванова

ВЫПИСКА С РАСЧЕТНОГО СЧЕТА

Наимен.орг. ООО «МАСТЕР»

Отв. Исп. Лицевой счет Дата ДПД

03 456789 27.03.2003 25.03.2003

ВХОДЯЩИЙ ОСТАТОК ПАССИВ

РО ДОК корреспондент Дебет Кредит

01 810 1234567 5000.00

01 31 7326116 8000.00

ИТОГ ОБОРОТОВ 13000.00

ИСХОДЯЩИЙ ОСТАТОК ПАССИВ 118810.37

Автобанк

Приложение 5 |

|||||||||||||||||||||||

|

ОБЪЯВЛЕНИЕ № |

555 | 0402001 | |||||||||||||||||||||

|

«_23___»____марта____2003_г. |

|||||||||||||||||||||||

| От кого ООО «Мастер» |

Для зачисл. |

||||||||||||||||||||||

| Банк получателя Автобанк | |||||||||||||||||||||||

| Получатель ООО «МАСТЕР» |

Сумма цифрами 5000 |

||||||||||||||||||||||

|

|

|||||||||||||||||||||||

| Сумма прописью | Пять тысяч рублей | руб. | коп. | ||||||||||||||||||||

| Источник взноса выручка | |||||||||||||||||||||||

| Подпись вносителя | Бухгалтер Иванова | ||||||||||||||||||||||

| Деньги принял кассир | |||||||||||||||||||||||

| КВИТАНЦИЯ | 555 | 0402001 | |||||||||||||||||||||

|

«_23___»____марта____2003_г. |

|||||||||||||||||||||||

| От кого ООО «МАСТЕР» |

Для зачисл. |

||||||||||||||||||||||

| Банк получателя АВТОБАНК | |||||||||||||||||||||||

| Получатель ООО «МАСТЕР» | Сумма цифрами 5000 | ||||||||||||||||||||||

|

|

|||||||||||||||||||||||

| Сумма прописью | Пять тысяч | руб. | коп. | ||||||||||||||||||||

| Источник взноса Выручка | |||||||||||||||||||||||

| М.П. | Бухгалтер | Деньги принял кассир | |||||||||||||||||||||

| ОРДЕР № | 555 | 0402001 | |||||||||||||||||||||

|

«_23___»____марта____2003_г. |

|||||||||||||||||||||||

| От кого ООО «МАСТЕР» | ДЕБЕТ | Сумма | |||||||||||||||||||||

| Счет № | Общая | ||||||||||||||||||||||

| КРЕДИТ | |||||||||||||||||||||||

| Банк получателя АВТОБАНК | Код | Счет | частные | символы | |||||||||||||||||||

| Получатель ООО «МАСТЕР» | |||||||||||||||||||||||

| Источник взноса ВЫРУЧКА | |||||||||||||||||||||||

| Бухгалтер Иванова | Кассир Иванова | ||||||||||||||||||||||

Задание 6. Учет и анализ труда и расчетов с персоналом

13 день.

Для учета личного состава, отработанного времени, расчетов с работающими по начислению и выплате заработной платы организации используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Форма № Т-1 “Приказ (распоряжение) о приеме на работу” заполняется в одном экземпляре работником отдела кадров на принимаемое организацией на работу лицо. Руководитель подразделения (цеха, отдела) дает заключение о возможности приема на работу (нанимающийся) на оборотной стороне приказа (распоряжения) указываются сведения о том, в качестве кого может быть принят на работу нанимающийся, по какому разряду или с каким окладом и с каким испытательным сроком. Приказ (распоряжение) о приеме на работу работника визируется в соответствующей службе организации для подтверждения оклада, устанавливаемого по штатному расписанию. С приказом (распоряжением), подписанным руководителем организации, работника знакомят под расписку.

Приказ (распоряжение) о приеме на работу передается в бухгалтерию организации, где открывается лицевой счет на вновь принятого работника.

Форму № Т-2 “Личная карточка” заполняют и ведут в отделе кадров на всех работников организации.

Формой № Т-5 “Приказ (распоряжение) о переводе на другую работу” оформляется перевод работника из одного подразделения организации в другое. Ее заполняет в двух экземплярах сотрудник отдела кадров. Один экземпляр хранится в отделе кадров, другой передается в бухгалтерию для внесения изменений в лицевой счет.

В распоряжении указываются: основание перевода, размер тарифной ставки, оклада, надбавки по прежнему и новому месту работы, сведения о не сданных работником материальных ценностях и др. Распоряжение подписывают начальники подразделений, руководитель организации и сам работник.

Форма № Т-6 “Приказ (распоряжение) о предоставлении отпуска” применяется для оформления ежегодного отпуска и отпусков других видов, предоставляемых членам трудового коллектива в соответствии с действующими законодательными актами и положениями, коллективным договором и графиком отпусков. Приказ заполняется в двух экземплярах (один остается в отделе кадров, другой передается в бухгалтерию), подписывается начальником структурного подразделения, руководителем организации и самим работником.

В бухгалтерии в этом документе указываются выплаты, произведенные работнику за отпуск и удержание из нее. Эти данные переносят в лицевой счет.

Форма № Т-8 “Приказ (распоряжение) о прекращении трудового договора (контракта)” оформляется при увольнении работника и заполняется в двух экземплярах: один остается в отделе кадров, другой передается в бухгалтерию. Приказ подписывается начальником структурного подразделения (цеха, отдела) и руководителем организации. Делается отметка о полученных, но не сданных работником материальных ценностях.

Непосредственно в приказе рассчитывается заработная плата увольняемого: определяются средний заработок, начисленная сумма причитающейся заработной платы, размер компенсации за неиспользованный отпуск, выходное пособие, а также сумма удержаний подоходного налога, страховых взносов в Пенсионный фонд и другие фонды. Эти данные переносятся в лицевой счет работника.

Форма № Т-12 “Табель учета использования рабочего времени и расчета заработной платы” применяется для контроля за соблюдением установленного режима рабочего времени персонала организации, получения данных об отработанном времени, расчета заработной платы; ведется табельщиком (мастером) и подписывается начальником структурного подразделения. Данные табельного учета используют при составлении статистической отчетности и начислении заработной платы. Это документ, на основании которого начисляется заработная плата за отработанное время работникам с повременной оплатой труда и с окладом по штатному расписанию.

Форма № Т-13 “Табель учета использования рабочего времени” применяется для тех же целей, что и форма № Т-12, при автоматизированной обработке данных. В ней ведется только учет явок и неявок, отработанного времени и проводятся данные для начисления заработной платы по видам и направлениям затрат. Все остальные необходимые сведения для статистической отчетности и бухгалтерского учета получают с помощью вычислительных машин.

Данные о начисленной оплате труда, удержаниях, вычетах и выплатах, о состоянии расчетов по заработной плате отражаются в формах № Т-49 “Расчетно-платежная ведомость», № Т-53 “Платежная ведомость” и № Т-54 “Лицевой счет”.

Начисление заработной платы

Оплата труда каждого работника зависит от его личного вклада и максимальным размером не ограничиваются. Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного законом минимального размера оплаты труда. При этом в минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

В ООО «МАСТЕР» для начисления заработной платы используется смешанная система оплаты труда. Для главного бухгалтера и директора применяется повременная оплата, а для производственных рабочих и продавцов сдельная.

Учет расчетов по оплате труда с каждым из работающих ведется в аналитических счетах (лицевых счетах), открываемых на каждого работника. Для идентификации персонала работникам присваивается табельный номер по системе кодирования, удобной для организации (порядковый номер по организации, порядковый номер внутри номера подразделе и т.п.). Табельный номер работника указывается во всех документах, связанных с расчетами по оплате труда.

Учет расчетов по оплате труда в лицевых счетах ведется нарастающим итогом в течении года. Лицевые счета работников должны храниться в архиве организации в течение 75 лет.

Для учета налога на доходы физических лиц на каждого работника открывается налоговая карточка по форме № 1-НДФЛ, утвержденной МНС РФ.

Учет начисления и выдачи заработной платы ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда»:

Начисление зарплаты: Дт 20 Кт 70

Начисление удержаний: Дт 68, 76,71, 73 Кт 70

Начисление пособий: Дт 69 Кт 70

Выплата зарплаты: Дт 70 Кт 50

Деньги на выплату заработной платы, пособий по временной нетрудоспособности, премий и т.д. получают в обслуживающем банке. Организации, имеющие выручку, могут по согласованию с банком расходовать и на оплату труда.

Заработная плата выплачивается не реже чем каждые полмесяца, а отпускные - не позднее, чем за один день до начала отпуска (ст. 96 КЗОТ). При увольнении работника все суммы, причитающиеся ему от организации, выплачиваются в день увольнения (ст. 98 КЗОТ).

Заработная плата выдается в сроки, установленные коллективным договором. Эти даты указываются в предоставленных банку кассовых заявках. За первую половину месяца (с 1-го до 15-е число включительно) выдают аванс (обычно с 16-го по 20-е число текущего месяца). Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере (например, 40% фактического заработка за прошлый месяц). Более целесообразной предоставляется выплата аванса в зависимости от заработка за фактически выполненную работу (при сдельной оплате) или фактически отработанное время в первую половину месяца (за период с 1-го по 15-е число месяца включительно) за минусом необходимых удержаний, установленных действующим законодательством.

Заработная плата за вторую половину месяца выдается с 1-го по 5-е число следующего месяца. Если день выдачи заработной платы приходится на выходной или праздничный день, то она должна быть выплачена накануне. Деньги для расчетов с уволенными и уходящими в отпуск, а также с работниками нештатного (несписочного) состава выдаются независимо от установленных сроков выплаты заработной платы штатным работникам.

Для получения заработной платы в банк представляются следующие документы: чек, платежные получения на перечисление в бюджет налоговых платежей (подоходного налога, сбора на нужды образовательных учреждений), платежные получения в пользу различных организаций и лиц на суммы, удержанные из заработной платы работников по исполнительным листам, по другим исполнительным документам и личным обязательствам, а также платежные поручения на перечисление платежей в ПФ, Фонд социального страхования, Фонд обязательного медицинского страхования, Фонд занятости населения. Платежные поручения выписываются в рублях с округлением копеек до рублей по общим правилам. Аванс и заработная плата за вторую половину месяца выдаются в течение 3 дней, включая день получения денег в банке. Так, если деньги получены в Понедельник, то в среду сумма неполученной зарплаты должна быть сдана в банк. Выплата заработной платы, пособий и премий производится по расчетно-платежной (ф. № Т-49) или платежной (ф. № Т-532) ведомости. При получении денег работник расписывается в ведомости. Выдача денег лицу, не являющемуся штатным сотрудником, осуществляется по предъявлении документа, удостоверяющего личность получателя. Деньги могут выдаваться по расходному кассовому ордеру. В нем получатель указывает название и номер документа, дату его выдачи, наименование его организации.

По истечении срока выдачи заработной платы кассир в ведомости против фамилий лиц, не получивших ее, в графе “Расписка в получении” делает отметку “Депонировано”. На сумму, выданной по ведомости заработной платы бухгалтером, оформляется расходный кассовый ордер, который затем отражается в кассовой книге.

Не выплаченная в срок заработная плата депонируется, а деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их получают при обращении работника в бухгалтерию. Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как внереализованные доходы присоединяются к прибыли.

Депонированная заработная плата оформляется следующим образом. Не выданные суммы по платежной (расчетно-платежной) ведомости кассир заносит в реестр не выданной заработной платы и передает его бухгалтеру. В бухгалтерии учет расчетов с депонентами ведут в книге учета депонированной заработной платы (ф. № 8). В ней для каждого депонента отводится отдельная строка, по которой указывают фамилию, имя, отчество и депонированную сумму, отмечается ее выдача. В книге ежемесячно подсчитываются общая депонированная сумма и сумма выданная, выводится остаток. Выдача депонентских сумм оформляется расходным кассовым ордером.

При этом бухгалтер делает следующие проводки:

1. Оформление неполученной заработной плазы (депонирование):

Д 70 — К 76 — закрывается расчетно-платежная ведомость на общую сумму депонируемой зарплаты;

Д 51 — К 50 — возврат денег на расчетный счет банка предприятия на эту же сумму.

2. Получение ранее депонированной заработной платы:

Д 50 — К 51 — получение средств с расчетного счета в банке на оплату депонентов;

Д 76 — К 50 — списание выданной заработной платы с депонента.

Так же оформляются и другие почему-либо неполученные работником суммы (премии, выплаты, пособия и т.д.).

Своевременно не полученную работниками заработную плату предприятия обязаны хранить в течение 3-х лет и выдавать ее по первому требованию работника. "При сдаче депонированной заработной платы на расчетный счет в назначении платежа указывается «депонированная заработная плата», что также обязывает банковское учреждение учитывать данные средства отдельно.

Суммы депонентской задолженности, по которой сроки исковой давности истекли, подлежат отнесению на финансовые результаты (как прибыль предприятия).

В бухгалтерском учете данная операция отразится проводкой:

Дебет 76 — Кредит 99 «Прибыли и убытки».

14 день.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов.

Анализ трудовых показателей производится в целях обнаружения резервов повышения уровня товарооборота за счет производительности труда, более рационального использования численности работающих, их рабочего времени.

Основными источниками информации, используемой в анализе туда и фонда заработной платы, являются: данные отчетности по труду, форма № П-4 «Сведения о численности, зарплате и движения работников», данные табельного учета, единовременный учет работников по профессиям и квалификациям, данные выборочных наблюдений за использованием трудовых ресурсов, сведения о трудоемкости продукции и заданиях по её снижению.

Таблица 6

Анализ показателей по труду и фонду оплаты труда за 1 квартал 2003 года

| Показатели |

Ед. изм. |

Расчетные (плановые) | Фактическое выполнение | % выполнения |

| 1.Товарооборот | тыс.руб. | 270 000 | 280 000 | 103,7 |

| 2.Численность работников | чел. | 9 | 9 | 100 |

| 3. Товарооборот на 1 работника | тыс.руб. | 30 000 | 31 111 | 103,7 |

| 4. Фонд оплаты труда | тыс.руб. | 16 200 | 16 800 | 103,7 |

| 5. Фонд оплаты труда | % | 6 | 6 | 100 |

| 6. Средняя зарплата 1 работника | тыс.руб. | 1800 | 1867 | 103,7 |

Как видно из таблицы, в ООО «МАСТЕР» план по товарообороту был перевыполнен на 3,7 %, следовательно, вырос фонд оплаты труда, так как продавцы получают заработную плату в зависимости от выручки.

Задание 7. Учет основных средств, нематериальных активов,

производственных запасов

15 день.

Основные средства предприятия сформированы в результате взноса учредителей в уставный капитал предприятия.

На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

Каждому объекту присваивается инвентарный номер, который наносится на сам объект (устойчивой краской, путем прикрепления металлического жетона с номером и т.п.) и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств. Инвентарный номер, присвоенный объекту, сохраняется за ним в течение всего времени нахождения в хозяйстве.

На каждый объект основных средств открывается инвентарная карточка, являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о проведенных ремонтах, перемещении и выбытии. На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), поступившие в хозяйство в одном месяце и имеющие одинаковую стоимость, разрешается открывать одну общую инвентарную карточку. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях, запись в которых осуществляют по классификационным группам основных средств. Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации. Карточки недействующих основных средств (в запасе, на консервации) помещаются отдельно.

По местам использования учет основных средств ведут в инвентарных списках, в которых содержатся краткие сведения о каждом объекте, находящемся в эксплуатации.

Внутреннее перемещение основных средств (из цеха в цех, из запаса в эксплуатацию и т.п.) оформляется актом приемки-передачи (внутреннего перемещения) основных средств, составляемого в двух экземплярах. Один экземпляр акта передается в бухгалтерию и служит основанием для записи в инвентарной карточке и перемещения ее в картотеке по новому месту использования. На основании второго экземпляра акта сдатчиком делается отметка в инвентарном списке о выбытии объекта.

Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств, которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету "Основные средства", Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета данного счета.

Синтетический учет основных средств согласно Плану счетов ведется на счете 01 "Основные средства", который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.

По дебету счета 01 "Основные средства" отражают:

* поступление (приобретенных, созданных, бесплатно полученных) основных средств, зачисленных на баланс предприятия;

* суммы расходов, связанные с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и пр.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта;

* сумму дооценки стоимости объекта основных средств.

По кредиту счета 01 "Основные средства" отражают:

* выбытие основных средств в результате реализации, ликвидации, бесплатной передачи другим предприятиям;

* частичные ликвидации;

* сумму уценки стоимости основных средств.

Аналитический учет основных средств ведется по каждому объекту в отдельности,

Аналитический учет необоротных материальных активов ведется по каждому объекту этих активов.

Оприходование на баланс объектов основных средств, внесенных учредителями (участниками) в уставный капитал предприятия, отражается как сумма дебиторской задолженности - Дт 75 – Кт 80. Стоимость основных средств поступивших в качестве вклада – Д08 К75, а потом Д01 К08.

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/97 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью. Под ликвидационной стоимостью понимают сумму, которую предприятие ожидает получить от реализации (ликвидации) объекта после окончания срока его полезного использования (эксплуатации) за вычетом ожидаемых расходов, связанных с реализацией (ликвидацией) объекта.

Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования.

Сроком полезной эксплуатации основных средств является период, в течение которого предприятие предусматривает использовать соответствующий объект, или количество единиц продукции (услуг), которые предприятие ожидает получить от его использования. Срок полезного использования объектов основных средств определяется самим предприятием.

Для начисления амортизации предприятие применяет:

* метод ускоренной амортизации (применяется для малых предприятий);

Малые предприятия в соответствии с федеральным законом за номером 88 от 14.06.95 "О государственной поддержке малого бизнеса в Российской Федерации" могут применять ускоренную амортизацию основных производственных средств, в два раза превышающую нормы установленные для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы выше трёх лет.

Поскольку срок полезной эксплуатации основных средств основывается на предварительной оценке, его необходимо периодически пересматривать. В случае если ожидаемый способ получения экономической выгоды от актива существенно изменился, необходимо соответственно изменить и метод начисления амортизации. Изменение метода амортизации должно быть отражено в отчетности, а сумму амортизации в текущем и будущих периодах необходимо скорректировать.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с первого числа месяца, следующего за месяцем погашения стоимости этого объекта, либо его списания в связи с прекращением права собственности. На период реконструкции, модернизации, дооборудования (достройки) и консервации (на срок более трёх месяцев) начисление амортизации основных средств приостанавливается.

Для учёта амортизации используют пассивный счёт 02 "Амортизация основных средств. К этому счёту могут быть открыты субсчёт:

02-1 "Амортизация собственных основных средств", на котором учитывают движение амортизации основных средств принадлежащих организации на правах собственности.

Начисленную сумму по собственным основным средствам производственного назначения отражают проводкой Дт 20 Кт 02.

При выбытии основных средств сумму амортизации по ним списывают как Дт 02 Кт 01.

Аналитический учёт по счёту 02 ведут по видам и отдельным инвентарным объектам основных средств и оформляют разработочной таблицей "Расчёт амортизации основных средств".

Выбытие основных средств из предприятия оформляется актом на списание основных средств, в котором показывается первоначальная стоимость выбывающего объекта, сумма начисленного износа, остаточная стоимость, причина выбытия объекта (реализация, ликвидация, безвозмездная передача), расходы связанные с выбытием объекта, а также сумма полученного дохода. На основании акта делают соответствующие записи в инвентарных карточках и инвентарном списке.

Учёт выбытия основных средств ведется на счёте 91 "Прочие расходы и доходы".

По дебету счета 91 отражают первоначальную стоимость основных средств, а так же расходы связанные с выбытием основных средств, НДС по основным средствам, а по кредиту – суммы амортизации по выбывшим основным средствам и выручку от ликвидации основных средств.

Материальные ценности оставшиеся от списания основных средств приходуются по рыночной стоимости на дату списания и зачисляются на финансовый результат предприятия.

При реализации основных средств их продажную стоимость отражают проводкой Д62,76 К91, одновременно первоначальную стоимость основных средств списывают проводкой Д91 К01, а сумму амортизации по реализованным основным средствам проводкой Д02 К91. В дебет 91 счёта списывают НДС – Д91 К68 и расходы по реализации основных средств – Дт 91 Кт 20,23,70,69

Ликвидация и списание основных средств оформляется следующим образом:

Дт 91 Кт 01 – на первоначальную стоимость основных средств;

Дт 02 Кт 91 – на сумму амортизации:

Дт 10 Кт 99 – на стоимость поступивших материалов от ликвидации основных средств;

При безвозмездной передаче основных средств их первоначальную стоимость списывают так: Дт 91 Кт 01. Сумму начисленной амортизации отражают как Дт 02 Кт 91. Финансовый результат от безвозмездной передачи основных средств списывают на убытки Дт 99 Кт 91.

Финансовый результат от реализации объектов основных средств определяется как разница между полученным доходом и себестоимостью реализованных активов с учетом уплаченного налога на добавленную стоимость.

Ликвидация основных средств оформляется актом на списание основных средств, а при ликвидации автотранспортных средств - актом на списание автотранспортных средств. В акте указывается техническое состояние и причина ликвидации, первоначальная стоимость объекта, сумма начисленного износа, остаточная стоимость, расходы по ликвидации, материальные ценности, полученные от ликвидации (металлолом, запасные части и др.), сумма дохода от ликвидации объекта.

К нематериальным активам, в соответствии с принятым ПБУ 14/2000, могут быть отнесены:

– исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

– исключительные авторские права на программы для ЭВМ и базы данных;

– исключительные права владельца на товарный знак и знак обслуживания, наименований места происхождения товаров;

– имущественное право автора или иного правообладателя на топологии интегральных микросхем;

– деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

В частности НМА представляют собой объекты долгосрочного использования (более 12 месяцев), у которых отсутствует материально-вещественная структура и используются в производственных целях либо для управленческих нужд. В то же время, данный объект можно идентифицировать (выделить, отделить), т. е. у организации имеются в наличии документы, подтверждающие существование самого актива и исключительного права на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.). Основным признаком НМА, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производственном или управленческом процессе.