Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Види та структура аудиторського висновку про перевірену фінансову звітність

Реферат: Види та структура аудиторського висновку про перевірену фінансову звітність

Аудиторські фірми та аудитори у процесі своєї діяльності виконують аудит (перевірку i підтвердження фінансово звітності) та надають аудиторські послуги (консультації, підготовку звітів та ншої інформації для керівництва, аналітичні огляди тощо). Законодавство вимагає складання аудиторського висновку при здійсненні аудиту фінансово звітності. В інших випадках надається аудиторський звіт про виконану роботу.

Висловлюючи у висновку свою думку, аудитор забезпечує впевненість користувачів інформації у тому, що звітність достовірною.

Складання аудиторського висновку одним із найвідповідальніших моментів аудиту, оскільки підбиваються підсумки виконаних аудиторських процедур, узагальнюються виявлені помилки, визначається х сукупний вплив на фінансову звітність i висловлюється думка аудитора щодо достовірності, повноти відповідності чинному законодавству. Аудиторський звіт i висновок — це «продукт» праці аудитора.

Під час формування аудиторського висновку слід враховувати дію таких основних законодавчих i нормативних актів:

Закону N 3125-ХІІ;

Міжнародного стандарту аудиту 700 «Аудиторський висновок про фінансову звітність» (за текстом — МСА 700);

Міжнародного стандарту аудиту 800 «Аудиторський висновок при виконанні завдань аудиту спеціального призначення» (за текстом — МСА 800);

Вимог до аудиторського висновку та довідки про фінансовий стан, які подаються до Державної комісії з цінних паперів та фондового ринку при реєстрації випуску цінних паперів та інформац про випуск цінних паперів, а також аудиторського висновку при поданн регулярної інформації акціонерними товариствами та підприємствами — емітентами облігацій (крім банків), затверджених рішенням N 5 (за текстом — Вимоги).

Крім того, низка інших МСА містить спеціальні пояснення щодо впливу тих чи інших обставин на висновок аудитора.

Аудиторський висновок складається з метою донесення думки аудитора про перевірену ним звітність до її зовнішніх користувачів, власників, адміністрації підприємства. На нашу думку, основною вимогою до аудиторського висновку є його зрозумілість i доступність сприйняття. Тому структура аудиторського висновку i формулювання, які використовуються в ньому (залежно від його виду), повинні бути одноманітними, типовими.

Основні елементи аудиторського висновку визначено пунктами 5 — 26 МСА 700.

Вважають, що аудиторський висновок може бути складений у вільній формі, але обов’язково повинен містити так елементи:

назву (заголовок);

адресата;

вступ або вступний (початковий) параграф;

параграф, який описує обсяг (характер) аудиторської перевірки;

параграф, у якому висловлено думку аудитора про фінансову звітність;

дату видачі аудиторського висновку;

адресу аудитора (аудиторської фірми);

підпис аудитора (керівника аудиторської фірми).

Викладемо у стислому вигляд призначення i суть зазначених елементів аудиторського висновку.

Назва (заголовок). Аудиторський висновок повинен мати відповідну назву. Слід наголосити, що він виданий незалежним аудитором, для того щоб відрізнити аудиторський висновок від інших звітів, які можуть

бути складені на підприємстві. У цьому параграфі зазначаються прізвище аудитора, який проводив перевірку, або назва аудиторської фірми, номер i дата видачі реєстраційного свідоцтва.

Адресат. Аудиторський висновок повинен бути належним чином адресований згідно з умовами договору на аудит та місцевими нормативними актами. Традиційно аудиторський висновок адресується акціонерам, власникам або раді директорів підприємства, фінансова звітність якого перевіряється. Якщо аудит проводиться на вимогу певних органів або установ (банку, Фонду держмайна, ДПА України, суду, арбітражу, конкретного нвестора тощо), у висновку можуть бути зазначені інші відповідні адресати.

Вступний параграф. У цьому параграф потрібно зазначити перелік звітних форм, які були перевірені аудитором, звітний період i дату, на яку складено звіти. Крім того, зазначається відповідальність керівництва за підготовку та достовірність звітності, а також те, що обов’язком аудитора є висловлення об’єктивної незалежної думки щодо цієї звітності на підставі проведеної ним аудиторської перевірки.

Параграф, який описує обсяг (характер) перевірки. Ця частина аудиторського висновку повинна подавати нформацію про виконання аудитором усіх потрібних процедур у процесі перевірки за умов, що склалися. З цією метою потрібно зробити посилання на те, що перевірку було проведено відповідно до МСА або інших стандартів.

Аудиторський висновок повинен містити вказівку на те, що аудиторську перевірку було сплановано i проведено з метою забезпечення достатньої впевненості в тому, що фінансова звітність не містить суттєвих викривлень.

Обов’язково у висновку слід навести основні види робіт (напрями перевірки), які були виконані аудитором: визначення відповідності фінансової звітності основним принципам обліку, встановленим обліковою політикою підприємства, або загальноприйнятим принципам обліку;

аналіз (шляхом тестування) аудиторських доказів, які дають змогу підтвердити зазначені у звітності суми i показники, та наведені пояснення до них;

дослідження суттєвих облікових оцінок, зроблених керівництвом під час підготовки фінансової звітності;

оцінка надійності систем бухгалтерського обліку i внутрішнього контролю підприємства, можливост виникнення помилок i їх суттєвого впливу на звітність;

здійснення вибіркового контролю;

оцінка загального подання фінансово звітності.

У кінці цього параграфа аудитор повинен зробити підтвердження того, що ним зібрано достатньо якісних доказів, які є підставою для висловлення ним об’єктивної думки про фінансову звітність, тобто аудитор зазначає, що аудиторська перевірка надає обгрунтовану впевненість для висловлення думки.

Висловлення думки. В цьому параграф повинна бути чітко сформульована думка аудитора про те, чи є фінансова звітність достовірною, повною, об’єктивною, складеною відповідно до Міжнародних стандартів бухгалтерського обліку (МСБО), національних Положень (стандартів) бухгалтерського обліку (ПБО) чи інших законодавчих актів (тобто відповідно до визначеної концептуальної основи). Зауважимо, що аудитор повинен оцінити об’єктивність звітності за всіма суттєвими аспектами.

Якщо користувачі фінансової звітност перебувають за межами країни, в якій функціонує підприємство чи розташована аудиторська фірма, то доцільно конкретно називати країну, принципи ведення бухгалтерського обліку i підготовки звітності якої було використано.

Дата аудиторського висновку. Цей документ повинен мати дату його підписання, після якої до нього не може бути внесено жодних змін, не обумовлених із підприємством (крім виняткових випадків).

До дати підписання висновку повинно бути завершено збирання аудиторських доказів, їх оцінка, а також отримання нформації про наступні події, які сталися після дати балансу. Зауважимо, що аудитор (аудиторська фірма) не може датувати свій висновок раніше, ніж буде затверджено фінансову звітність керівництвом підприємства. Перед оприлюдненням звітності можуть бути виявлені події, які існували на дату складання висновку i про які аудитора не було поінформовано, та які суттєво впливають на звітність (наприклад, сумнів у можливості подальшого функціонування підприємства). У такому разі аудитор може доповнити свій висновок спеціальним додатком. При цьому можливе подвійне датування висновку.

Адреса аудитора (аудиторської фірми). Зазначається юридична адреса місцезнаходження аудитора (аудиторської фірми). У зарубіжній практиці часто проставляється лише назва міста, де розташовано офіс аудитора (партнера), відповідального за перевірку.

Підпис аудитора. Згідно з п. 26 МСА 700 аудиторський висновок повинен бути підписаний від імені аудиторської фірми, особисто від імені аудитора або, за потреби, завірений обома підписами.

В Україні, як правило, аудиторський висновок підписують керівник аудиторської фірми й аудитор, який проводив аудит, з зазначенням номерів їх аудиторських сертифікатів. Також у вітчизняній практиці аудиторський висновок засвідчується печаткою аудиторської фірми або особистою печаткою аудитора. Зарубіжний досвід свідчить, що в окремих випадках навіть може не проставлятися прізвище аудитора чи керівника аудиторської фірми, а лише зазначатися її назва. Цю практику широко застосовують аудиторські фірми «великої четвірки».

Структуру i зміст стандартного аудиторського висновку подано згідно з МСА в таблиці.

Таблиця

Структура стандартного аудиторського висновку

|

Складові аудиторського висновку |

Пояснення змісту параграфів |

| 1 | 2 |

| Назва (заголовок) | Аудиторський висновок Прізвище аудитора (назва аудиторської фірми). Номер реєстраційного свідоцтва |

| Адресат | Акціонери, рада директорів, інші можливі користувачі |

| Вступний параграф | Перелік перевірених форм звітності. Відповідальність керівництва підприємстваОбов’язки аудитора |

| Параграф, який описує обсяг (характер) перевірки | Посилання на МСА. Зазначення, що перевірку було сплановано і проведено згідно з поставленою метою. Визначення основних елементів аудиторської перевірки. Вказівка на те, що існують достатні підстави для висловлення думки аудитора |

| Параграф, у якому висловлено думку аудитора про фінансову звітність | Висновок аудитора про перевірену фінансову звітність. Слід відзначити її: достовірність; об’єктивність; відповідність законодавчим вимогам (за потреби) |

| Дата аудиторського висновку | Дата закінчення аудиторської перевірки звітності на підприємстві |

| Адреса аудитора (аудиторсько фірми) | Повна юридична адреса, телефонабо тільки назва міста |

| Підпис аудитора | Підпис аудитора та/або керівника аудиторської фірми Печатка |

Звернемо увагу на специфічну нформацію, яка повинна бути зазначена в аудиторському висновку згідно з Вимогами.

Відповідно до цього документа аудиторський висновок повинен включати такі елементи:

назву («Аудиторський висновок про фінансову звітність акціонерного товариства та підприємства — емітента облігацій»);

основні відомості про аудиторську фірму або аудитора (повна назва, номер i дата видачі Свідоцтва про внесення до Реєстру аудиторських фірм та аудиторів; номер, серія i дата видачі сертифіката аудитора; адреса; телефон);

дату видачі висновку (в цій частин Вимоги не відповідають МСА 700, згідно з якими дата зазначається після параграфа, в якому висловлено думку);

основні відомості про акціонерне товариство або підприємство — емітента облігацій (крім банків) та основн відомості про умови договору про проведення аудиту (разом з тим розкриття тако нформації в аудиторському висновку не передбачено положеннями МСА);

перелік перевіреної фінансово нформації із зазначенням дати i звітного періоду;

опис обсягу аудиторської перевірки;

висновки щодо окремих компонентів фінансових звітів, а саме: щодо розкриття інформації за видами активів, зобов’язань та про власний капітал відповідно до національних ПБО та/або МСБО (п. 1.8 Вимог). На думку фахівців, автори Вимог дещо нелогічно поєднали положення МСА 700 та МСА 800, останнє з яких застосовується у таких випадках: фінансові звіти складено відповідно до іншої концепції бухгалтерського обліку, ніж Міжнародні чи Національні ПБО; перевіряються лише конкретні рахунки, елементи рахунків або статті у фінансовому звіті; перевіряється виконання контрактних угод; перевіряються узагальнені фінансові звіти. Йдеться про підтвердження у цілому річної звітності акціонерних товариств, висновок про яку повинен відповідати положенням МСА 700. Разом з тим слід погодитися з необхідністю відображення в аудиторському висновку, який видається при реєстрації інформації та випуску цінних паперів, таких даних: величини статутного капіталу; складу та структури внесків до статутного капіталу; документів, на підставі яких зроблено аудиторський висновок про сплату капіталу (назва документа, його номер i дата складання);

аудиторський висновок про фінансов звіти в цілому;

підпис аудитора (керівника аудиторської фірми), печатка.

Крім зазначених обов’язкових розділів Вимогами передбачено можливість включення до аудиторського висновку на власний розсуд аудитора інших розділів, які, на його думку, є суттєвими для оцінки діяльності та підтвердження звітності акціонерного товариства та підприємства емітента облігацій (наприклад, оцінка стану запровадження принципів корпоративного управління, аналіз показників фінансового стану тощо).

Звертаємо увагу на те, що при реєстрації випуску цінних паперів до документів, які подаються на реєстрацію, додається довідка про фінансовий стан, яка складається аудитором на підстав отриманих облікових даних. Аудитору слід здійснити аналіз таких показників фінансового стану акціонерного товариства та підприємства — емітента облігацій: коефіцієнта абсолютної ліквідності, коефіцієнта загальної ліквідності, коефіцієнта фінансової стійкості (або незалежності, або автономності), коефіцієнта покриття зобов’язань власним капіталом та інших показників (за потреби). Результати аналізу відображаються в довідці, що завіряється підписом аудитора та печаткою.

Розглянемо види (форми) висновків, які можуть видаватися за результатами аудиторської перевірки звітност підприємств. Вони залежать від результатів аудиту.

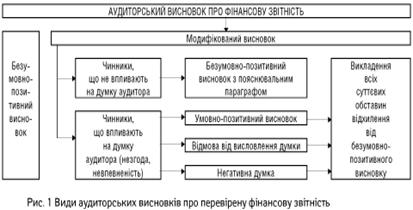

Згідно з МСА 700 висновок аудитора може бути безумовно-позитивним та модифікованим (безумовно-позитивний з пояснювальним параграфом, умовно-позитивний, негативний, відмова від надання висновку про фінансову звітність підприємства), як це зображено на рисунку 1.

Безумовно-позитивна думка повинна висловлюватися тоді, коли аудитор дійшов висновку про те, що фінансова звітність надає достовірну й об’єктивну інформацію (подано об’єктивно в усіх суттєвих аспектах) відповідно до встановлених основ фінансової звітності. Виходячи з цього, можна конкретизувати випадки, коли аудитор склада безумовно-позитивний висновок. Це може бути за дотримання таких умов:

річна фінансова бухгалтерська звітність складається з таких обов’язкових форм: Балансу (ПБО 2), Звіту про фінансові результати (ПБО 3), Звіту про рух грошових коштів (ПБО 4), Звіту про власний капітал (ПБО 5), Приміток (як це передбачено Законом N 996-ХІV та національними положеннями, крім малих підприємств, для яких застосовуються положення ПБО 25); у випадку, якщо окремі форми звітів за певних обгрунтованих причин не перевірялися аудитором, то в разі їх публікації у складі звітності на них потрібно зробити надпис «не перевірено аудитором»;

аудитор отримав достатню кількість аудиторських доказів та всі необхідні пояснення від керівництва та персоналу підприємства-клієнта;

надана інформація є достатньою для відображення реального стану справ на підприємстві;

існують адекватні та достовірні дан з усіх суттєвих питань аудиторської перевірки звітності;

звітність складено на підставі достовірних даних поточних облікових регістрів та Головної книги, які не містять суперечностей;

фінансові звіти підготовлено відповідно до загальноприйнятих принципів ведення обліку та затвердженої на підприємстві облікової політики, яка відповідає вимогам чинного законодавства;

показники фінансової бухгалтерсько звітності є порівняльними з аналогічними показниками в інших фінансових небухгалтерських звітах (звіті директора, фінансовому огляді та ін.);

аудитор може підтвердити можливість подальшого функціонування підприємства;

під час складання звітності враховано вплив подальших після дати балансу подій;

якщо відбувалася зміна обліково політики, принципів i методів обліку, то це належним чином розкрито у Примітках до звітності;

не було виявлено обставин, які потребують доповнення аудиторського висновку пояснювальним параграфом або видозмінення формулювань.

Наведемо приклад повного безумовно-позитивного висновку, який містить усі основні вищеописані елементи. Висновок складається на офіційному бланку аудиторської фірми.

Київ – Аудит

Україна, м. Київ, проспект Перемоги, 54

Тел.: (044) 446-00-00

Висновок незалежного аудитора

Акціонерам ВАТ “Мрія”

Ми провели аудиторську перевірку Балансу ВАТ “Мрія” станом на 31 грудня 2004 р., Звіту про фінансові результати, Звіту про рух грошових коштів, Звіту про власний капітал та Приміток (усі звіти додаються) за рік, який закінчився на зазначену дату. Відповідальність за цю фінансову звітність несе керівництво підприємства. Нашим обов’язком висловлення думки про цю фінансову звітність на підставі проведеної нами аудиторської перевірки.

Ми провели аудиторську перевірку відповідно до Міжнародних стандартів аудиту та Закону України “Про аудиторську діяльність”. Ці стандарти зобов’язують нас планувати та проводити аудиторську перевірку таким чином, щоб забезпечити достатню впевненість у тому, що фінансова звітність не містить суттєвих викривлень (помилок). Аудит включає отримані на підставі проведених вибіркових тестів докази, які підтверджують правильність сум, зазначених у фінансовій звітності, розкриті в них відомості. Аудит також включає дослідження принципів бухгалтерського обліку, які використовувалися керівництвом, та їх відповідност П(С)БО в Україні, чинним протягом періоду перевірки; контроль основних прогнозів, зроблених адміністрацією, а також оцінку загального подання фінансової звітності. Ми вважаємо, що проведена нами аудиторська перевірка да достатню підставу для висловлення нашої думки.

На нашу думку, вищезазначена фінансова звітність надає достовірну й об’єктивну інформацію (подана об’єктивно в усіх суттєвих аспектах) про фінансовий стан підприємства “Мрія на 31 грудня 2004 р., результати його господарської діяльності і рух грошових коштів за рік, який закінчився на зазначену дату, відповідно до загальноприйнятих бухгалтерських принципів П(С)БО в Україні.

Директор аудиторської фірми __________________(О.К. Кущ)

(підпис)

Аудитор ______________________(В.М. Вишневецький)

(підпис)

7 березня 2005 р.

В усіх інших випадках згідно з МСА аудитор складає модифікований аудиторський висновок. Якщо аудитором виявлено окремі обставини (чинники), які є важливими, але не впливають на його думку, то видається безумовно-позитивний висновок з пояснювальним параграфом або так званими прикінцевими положеннями.

Якщо в ході аудиторської перевірки було встановлено певні факти, операції або виявлено окремі показники звітності, які спричинили заперечення (незгоду) аудитора, але потім керівництвом підприємства було надано вичерпні пояснення, які задовольнили аудитора, або зроблено відповідні коригування звітності, то в аудиторському висновку ці под та рішення наводити необов’язково, оскільки вони не змінюють зміст безумовно-позитивного висновку. Проте можуть бути випадки, коли користувач звітності краще зрозуміють інформацію, якщо їх увагу буде привернуто до найважливіших моментів або надано додаткові пояснення (особливо якщо звітність складено правильно, але за нестандартними принципами). Включення пояснювального параграфа не впливає на думку аудитора. Пунктами 30 — 35 МСА 700 рекомендовано включати цей параграф після параграфа, який містить думку аудитора. В ньому зазвичай наведено посилання на те, що цей чинник не є підставою для висловлення умовно-позитивної думки.

Прикладами необхідності доповнення безумовно-позитивного висновку пояснювальним параграфом або видозміненими формулюваннями можуть бути такі ситуації: частину роботи щодо проведення перевірки виконано іншим аудитором або висновок частково грунтується на висновку іншого аудитора; аудитор погоджується з відхиленням від загальноприйнятих принципів обліку i складання звітності (погоджується з обгрунтуванням керівництва підприємства); аудит за попередні періоди проводився іншим аудитором; аудит за попередні періоди не проводився (аудит здійснюється вперше); виявлено невідповідність між фінансовими бухгалтерськими звітами та ншою інформацією, наданою керівництвом підприємства; наявна суттєва невизначеність щодо припущення про безперервність діяльності підприємства; банкрутство або ліквідація підприємства.

В окремих ситуаціях аудитор не може видати безумовно-позитивний висновок через існування обмеження в обсязі його роботи або через невпевненість чи незгоду. Залежно від рівня суттєвост обмежень перевірки, незгоди чи невпевненості аудитор складає умовно-позитивний або негативний висновок чи дає відмову від висловлення думки. За наявност невпевненості аудитор не може сформулювати думку з окремих питань (елементів перевірки) або в цілому про фінансову звітність. При існуванні незгоди аудитор може сформулювати думку, але вона суперечить перевіреній фінансовій звітності.

Невпевненість аудитора може виникати за таких обставин:

наявність значних обмежень в обсяз аудиторської перевірки через те, що аудитору не було надано всієї необхідно нформації, документації та пояснень керівництва з питань стосовно перевірено звітності;

аудитор не може виконати вс обов’язкові аудиторські процедури (наприклад, через обмеження у часі перевірки, встановлені підприємством-клієнтом);

конкретні ситуаційні обставини, невпевненість у правильності висновків за різних обставин (наприклад, спірне рішення у судовій справі; наслідки виконання довгострокового контракту; неоднозначність тлумачення окремих положень законодавчих актів або різне трактування одних i тих самих операцій в різних нормативних документах; багатоваріантність управлінських i технологічних рішень);

інші обставини, які можуть загрожувати діяльності підприємства у майбутньому;

запізніле призначення аудитора для проведення перевірки, внаслідок чого виникає обмеження в обсязі його роботи, оскільки він не зможе спостерігати за проведенням інвентаризації.

Причинами незгоди аудитора можуть бути:

неприйнятність системи або методів обліку на підприємстві;

невідповідність облікової політики підприємства загальноприйнятим принципам обліку;

невідповідність даних поточного обліку та Головної книги показникам фінансових звітів;

незгода з повнотою, об’єктивністю чи способом відображення господарських операцій в обліку та їх наслідками у звітності;

грубі порушення чинного законодавства;

суттєва непослідовність або відхилення у застосуванні П(С)БО, МСБО;

неврахування впливу подальших подій на звітність (у звітності не зроблено відповідних коригувань) тощо.

Невпевненість та незгода можуть бути суттєвими i несуттєвими. Невпевненість або незгода вважаються суттєвими в тому випадку, коли вплив чинників на фінансову інформацію, які спричинили невпевненість чи незгоду, настільки значний, що це може перекрутити дійсний стан справ на підприємстві в цілому або в основному. Слід також враховувати сукупний ефект усіх невпевненостей та незгоди на фінансову звітність.

Виходячи з виду невпевненості та незгоди щодо їх суттєвості, аудитор приймає рішення про те, який вид аудиторського висновку буде видано за результатами перевірки звітност (умовно-позитивний, негативний, відмова від думки).

Отже, умовно-позитивний аудиторський висновок складається за наявності несуттєвої невпевненості та несуттєво незгоди. В усіх випадках слід дати детальне пояснення невпевненості та незгоди.

Наведемо приклади умовно-позитивних висновків.

Умовно позитивний висновок

(існує несуттєва невпевненість)

Висновок незалежного аудитора

Акціонерам ВАТ “Мрія”

(Стандартний вступний параграф)

За винятком описаного в наступному параграфі, ми провели аудит … (далі зміст цього параграфа відповідає стандартному формулюванню).

У зв’язку з тим, що ми не були присутніми під час проведення інвентаризації товарно-матеріальних запасів підприємства “Мрія” станом на 31 грудня 2004 р., оскільки ця дата передувала запрошенню нас як аудиторів підприємства, та через специфіку обліку запасів ми не змогли перевірити кількість товарно-матеріальних запасів за допомогою інших аудиторських процедур.

На нашу думку, за винятком коригувань, які могли б бути необхідними, якби ми змогли перевірити кількість товарно-матеріальних запасів, фінансова звітність надає достовірну й об’єктивну нформацію … (далі – стандартне формулювання параграфа, який містить думку аудитора).

Директор аудиторської фірми _____________(О.К. Кущ)

Аудитор ________________(В.М. Вишневецький)

Дата

Умовно позитивний висновок

(існує несуттєва незгода)

Висновок незалежного аудитора

Акціонерам ВАТ “Мрія”

(Стандартний вступний параграф)

(Стандартний параграф, який опису обсяг перевірки)

Як зазначено у Примітках до фінансової звітності, у звітному періоді не нараховувалася амортизація на нематеріальні активи, що, на нашу думку, не відповідає П(С)БО 8 “Нематеріальн активи”. Сума амортизації за рік, що закінчився 31 грудня 2004 р., повинна становити ХХХ грн. згідно з методом прямолінійного нарахування. Відповідно вартість нематеріальних активів повинна бути зменшена на суму нарахованої амортизації, а також на цю суму зменшується прибуток підприємства.

На нашу думку, за винятком впливу на фінансову звітність чинників, викладених у попередньому параграфі, фінансова звітність надає достовірну й об’єктивну нформацію… (далі – стандартне формулювання параграфа, який містить думку аудитора).

Директор аудиторської фірми ________________(О.К. Кущ)

Аудитор ________________(В.М. Вишневецький)

Дата

Негативний аудиторський висновок згідно з п. 39 МСА 700 слід висловлювати лише тоді, коли вплив будь-яко незгоди з керівництвом настільки суттєвий i глибокий для фінансової звітності, що, на думку аудитора, недостатньо модифікувати висновок, щоб розкрити викривлення або неповний характер фінансової звітності. Тобто, видаючи негативний висновок, аудитор вважає, що на його думку фінансова звітність не відповідає встановленим вимогам, не є достовірною й об’єктивною, показники суттєво перекручені. При цьому повинна мати місце незгода, яка має суттєвий характер. Незгода може стосуватися як фінансової звітності в цілому, так i окремих її частин (конкретних звітних форм, певних їх розділів або показників). Виявлені аудитором суттєві порушення облікової політики, значні перекручення сум у фінансовій звітності, недостатнє розкриття інформації, порушення чинного законодавства призводять до видачі негативного аудиторського висновку, а виявлені незначні (несуттєві) порушення — до складання умовно-позитивного висновку.

Наведемо приклад негативного аудиторського висновку.

Негативний аудиторський висновок

Висновок незалежного аудитора

Акціонерам ВАТ “Мрія”

(Стандартний вступний параграф)

(Стандартний параграф, який опису обсяг перевірки)

Внаслідок проведення аудиту встановлено, що за звітний період підприємством було допущено суттєві порушення перекручення у звітності (далі подається перелік порушень або зазначається: як більш детально пояснено у Додатку 1 до даного висновку”).

Зважаючи на обставини, викладені в попередньому параграфі, на нашу думку, фінансова звітність не надає достовірно й об’єктивної інформації (не подана у всіх суттєвих аспектах) про фінансовий стан підприємства на 31 грудня 2004 р., результати його господарської діяльності і рух грошових коштів за рік, який закінчився на зазначену дату, відповідно до Положень (стандартів) бухгалтерського обліку в Україні (П(С)БО.

Директор аудиторської фірми _______________(О.К. Кущ)

Аудитор _________________(В.М. Вишневецький)

Дата

Можливість видачі негативного аудиторського висновку в окремих випадках обумовлюють в договорі на аудиторську перевірку із зазначенням того, що це не впливає на виплату аудитору (аудиторській фірмі) гонорару за проведену перевірку.

Відмова від висловлення думки застосовується в разі якщо обмеження обсягу перевірки дуже значне (суттєве), внаслідок чого аудитор не може отримати достатню кількість необхідних аудиторських доказів i відповідно сформулювати обгрунтовану об’єктивну думку про фінансову звітність. Обмеження в обсязі перевірки можуть виникати як з вини підприємства (встановлення дуже стислих термінів перевірки, незгода керівництва на надсилання запитів для підтвердження дебіторської та кредиторсько заборгованості; відмова аудитору у спостереженні за проведенням інвентаризації; незадовільне ведення обліку, внаслідок чого відбувається втрата інформації), так i через об’єктивні обставини (наприклад, непередбачений вплив подальших подій). Крім того, відмова від думки висловлюється в разі порушення умов незалежності аудитора від підприємства-клієнта. Аудитор повинен заздалегідь попередити керівника підприємства або обумовити в договорі на аудит, що існу можливість за результатами перевірки надати відмову від висловлення думки про фінансову звітність. Перед прийняттям рішення про видачу відмови аудитор повинен дуже ретельно проаналізувати результати перевірки, впевнитися, що не існу додаткових шляхів розширення обсягу перевірки i поповнення необхідних аудиторських доказів, переконатися, що складання негативного чи безумовно-позитивного висновку за даних обставин є неможливим.

Наведемо приклад відмови аудитора від надання висновку.

Відмова від висловлення думки

Висновок незалежного аудитора

Акціонерам ВАТ “Мрія”

Ми провели аудиторську перевірку бухгалтерського балансу ВАТ “Мрія” на 31 грудня 2004 р. і відповідних звітів про фінансові результати та рух грошових коштів за рік, який закінчився на зазначену дату. Відповідальність за цю фінансову звітність несе керівництво підприємства. (Відповідальність аудитора не зазначається).

(Параграф, який описує обсяг перевірки, або пропускається, або змінюється відповідно до обставин).

(Додається параграф, який опису обмеження обсягу перевірки):

Оскільки неможливо перевірити облікові дані підприємства за третій квартал звітного періоду у зв’язку з вилученням обліково документації правоохоронними органами, ми не можемо надати висновок стосовно зазначених моментів.

Оскільки масштаб нашої перевірки недостатній для того, щоб зробити висновок через відсутність достатніх аудиторських доказів, ми не висловлюємо думки про фінансову звітність.

Директор аудиторської фірми ________________(О.К. Кущ)

Аудитор _________________(В.М. Вишневецький)

Дата

Крім «класичних» аудиторських висновків про перевірену річну звітність підприємства згідно з МСА 800 аудитори можуть видавати інші специфічні висновки i звіти про виконану роботу за спеціальними завданнями. Особливості складання цих специфічних висновків предметом окремого дослідження.

Перелік використаних нормативних документів

Закони України

1. N 996-ХІV від 16.07.99 р. «Про бухгалтерський облік та фінансову звітність в Україні» (з змінами та доповненнями);

2. N 3125-ХІІ від 22.04.93 р. «Про аудиторську діяльність» (зі змінами та доповненнями);

Накази

1. N 39 Мінфіну України від 25.02.2000 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва» (зареєстровано в Мін’юсті України 15.03.2000 р. за N 161/4382, зі змінами та доповненнями, за текстом — ПБО 25);

2. N 87 Мінфіну України від 31.03.99 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 2 «Баланс» (зареєстровано в Мін’юсті України 21.06.99 р. за N 396/3689, зі змінами та доповненнями, за текстом — ПБО 2);

3. N 87 Мінфіну України від 31.03.99 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати» (зареєстровано в Мін’юсті України 21.06.99 р. за N 397/3690, зі змінами та доповненнями, за текстом — ПБО 3);

4. N 87 Мінфіну України від 31.03.99 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 4 «Звіт про рух грошових коштів» (зареєстровано в Мін’юсті України 21.06.99 р. за N 398/3691, зі змінами та доповненнями, за текстом — ПБО 4);

5. N 87 Мінфіну України від 31.03.99 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 5 «Звіт про власний капітал» (зареєстровано в Мін’юст України 21.06.99 р. за N 399/3692, зі змінами та доповненнями, за текстом — ПБО 5);

6. N 246 Мінфіну України від 20.10.99 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 9 «Запаси» (зареєстровано в Мін’юсті України 02.11.99 р. за N 751/4044, зі змінами та доповненнями, за текстом — ПБО 9).

© 2010 Интернет База Рефератов