Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Учебное пособие: Бухгалтерський облік

Учебное пособие: Бухгалтерський облік

Опорный конспект лекцій по бух. учету

Тема Фінансовий облік: принципи та зміст

Вступ

Сьогодні в країнах з розвинутою економікою загальна бухгалтерія поділяється на дв підсистеми: зовнішню – фінансову та внутрішню – управлінську (внутрішньогосподарську). Такий поділ об’єктивно зумовлений відмінностями в цілях і завданнях зовнішньої та внутрішньої бухгалтерії.

Бухгалтерський облік в Україні також поділяється на фінансовий і управлінський, причому у фінансовому обліку поступово відокремлюється управлінська функція.

Фінансова звітність, що складається підприємствами різних країн світу, має певн відмінності, що обумовлені соціальними, економічними та політичними факторами. Відмінності у підходах до змісту фінансових звітів значно ускладнили аналіз нформації та прийняття рішень в умовах розвитку міжнародної торгівлі, глобалізації фінансових ринків та транснаціональних корпорацій.

Сьогодні в Україні відбувається процес реформування бухгалтерського обліку з метою приведення національної системи обліку у відповідність міжнародним стандартам. Міжнародн стандарти визначають загальні правила оцінки та надання інформації у фінансових звітах. Але МСБУ не являються домінуючими над законодавчими актами, що регулюють складання фінансової звітності в окремій країні. Таким чином, указівки з регулювання бухгалтерського обліку формуються відповідно традиціям нашої країни, які усе ж таки не мають принципових розбіжностей з міжнародними стандартами.

План

1. Поняття та призначення фінансового обліку.

2. Національні стандарти бухгалтерського обліку.

3. Принципи фінансового обліку.

4. Формування показників діяльності підприємства у фінансовому обліку.

1. Поняття та призначення фінансового обліку.

В Україні ведення фінансової бухгалтерії є обов’язковим для всіх підприємств. Фінансовий облік ведеться в інтересах зовнішніх користувачів – потенційних нвесторів, органів податкової адміністрації, біржі, банку, постачальників та покупців тощо. Фінансова звітність, складена на підставі МСБУ, задовольня нформаційні потреби, загальні для всіх користувачів. Метою фінансового обліку формування та надання фінансових звітів загального призначення, які містять нформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства, яка є корисною для широкого кола користувачів. Фінансова звітність відкрито публікується, вона не становить комерційної таємниці. Система формування фінансової звітності повинна бути прозорою, доступною для розуміння компетентними користувачами. Усі ці фактори зумовлюють чітку регламентацію структури, форми зовнішньої звітності підприємства, правил і принципів складання.

2. Національні стандарти бухгалтерського обліку.

З метою гармонізації національної системи бухгалтерського обліку на підстав міжнародних стандартів в Україні протягом 2000-2001 років відбувається розробка та втілення Національних стандартів бухгалтерського обліку (НСБО). За складом питань, які регулюються НСБО, їх можна об’єднати у чотири групи:

І група спрямована на врегулювання питань складання фінансової звітності.

ІІ група орієнтована на облік основних засобів, нематеріальних активів їх амортизац та оренди, товарно-матеріальних запасів, зобов’язань по кредитах, позиках, боргах постачальникам, підрядчикам.

ІІІ група вирішує завдання обліку доходів, витрат та фінансових результатів.

ІY група фіксу правила обліку інвестицій, податків, дивідендів, довгострокових контрактів, впливу змін валютних курсів, цін та інфляції.

3.Принципи фінансового обліку і звітності.

Автономність кожне підприємство розглядається як юридична особа, відокремлена від його власників, у зв’язку з чим активи і зобов’язання власників не повинн відображатися у фінансовій звітності.

Безперервність оцінка активів і зобов’язань підприємства здійснюється виходячи з припущення, що його діяльність буде тривати далі. Якщо підприємство має намір, або потребу в ліквідації чи скороченні об’єму діяльності, то звітність повинна складатися на підставі інших принципів, що мають бути розкриті.

Періодичність можливість розподілу діяльності підприємства на визначені періоди часу з метою складання фінансової звітності. Звітним періодом для складання фінансово звітності є календарний рік, квартал.

Історична (фактична) собівартість – пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво і придбання.

Нарахування відповідність доходів і витрат – для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що здійснені для одержання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати коштів.

Повнота (повне висвітлення) – усі господарські операції підлягають реєстрації на рахунках бухгалтерського обліку. Фінансова звітність повинна містити всю нформацію про фактичні і потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що приймаються на її основі.

Послідовність (стабільність) – постійне (із року в рік) застосування підприємством обраних методів обліку (обраної облікової політики). Зміна облікової політики можлива лише в тих випадках, які передбачені національними П(С)БО, і повинна бути обгрунтована і розкрита у фінансовій звітності.

Обачність застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов’язань і витрат і завищенню оцінки активів і доходів підприємства.

Превалювання сутності над формою – операції враховуються відповідно до їх сутності, а не тільки виходячи з юридичної форми.

Єдиний грошовий вимірник – вимірювання та узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюється в єдиній грошовій одиниці.

4. Формування показників діяльності підприємства у фінансовому обліку.

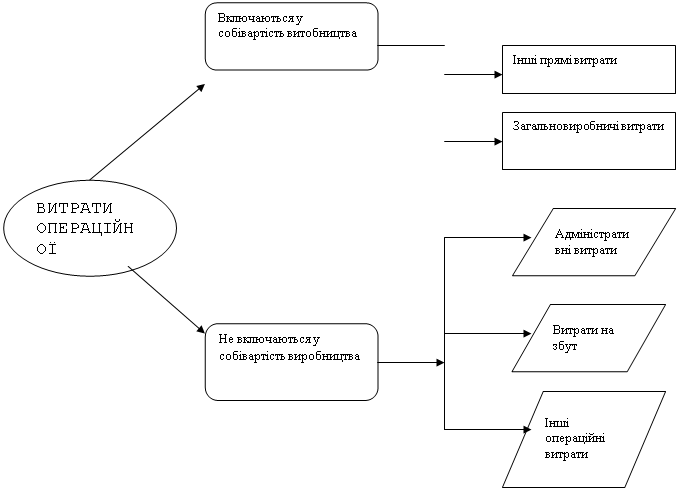

Одним з напрямів формування показників фінансової звітності підприємств визначення видів діяльності по окремим господарським операціям. Діяльність, яку здійснює підприємство поділяється на звичайну та надзвичайну.

Звичайна це будь-яка основна діяльність підприємства, а також операції, як забезпечують чи виникають у результаті її здійснення.

Надзвичайна це події, які чітко відрізняються від звичайної діяльності, та не передбачається, що вони будуть повторюватися періодично чи в кожному наступному звітному періоді. Наприклад, ліквідація наслідків пожежі, поводі, техногенних аварій.

У межах звичайної та надзвичайної діяльності виділяють операційну, інвестиційну та фінансову діяльність.

Операційна це основна діяльність, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Операційна діяльність, у свою чергу, поділяється на основну та іншу операційну діяльність.

Основна це операції, пов’язані з виробництвом чи реалізацією продукції (товарів, робіт, послуг), які є головною метою утворення підприємства та забезпечують основну долю його доходу.

Інша операційна – це, зокрема, операції з реалізації іноземної валюти, реалізац нших оборотних активів, оперативної оренди; відображення курсових різниць, створення резервів сумнівних боргів, уцінка запасів, отримання та сплата пені, штрафів та інших санкцій та інші.

Інвестиційна це придбання та реалізація тих необоротних активів, а також тих фінансових нвестицій, які не є складовою частиною еквівалентів грошових коштів. Наприклад, здійснення капітальних інвестицій у основні засоби, реалізація основних засобів, що не використовуються, ліквідація основних засобів, операції з нематеріальними активами, фінансовими інвестиціями (придбання цінних паперів), надання позик та отримання процентів по них, надходження дивідендів від фінансових інвестицій, переоцінка необоротних активів та інвестицій.

Фінансова – це діяльність, яка веде до зміни розміру та складу власного та позикового капіталу. Наприклад, емісія акцій, отриманні та погашення кредитів, виплата дивідендів, фінансова оренда активів (надання та отримання), сплата процентів за користування грошовими коштами, доходи від спільної діяльності.

При віднесенні окремих операцій до конкретного виду діяльності необхідно враховувати особливості конкретного підприємства. Наприклад, інвестиції у цінні папери, як правило, відносяться до інвестиційної діяльності, але для інвестиційно компанії це основна операційна діяльність.

При складанні фінансової звітності дані про доходи і витрати, а також рух грошових коштів надаються окремо для операційної інвестиційної фінансової та надзвичайної діяльності, що сприяє підвищенню достовірності обліково нформації та поглибленню аналізу показників фінансової діяльності.

Висновки

Ведення фінансового обліку є обов’язковим для кожного підприємства. Законом встановлюються вимоги до фінансової інформації. Регламентуються форми звітності та їх зміст, порядок розрахунку показників.

Фінансовий облік базується на точній інформації, законом регламентуються не тільки обмеження, але й вимоги. Фінансові звіти готуються для зовнішніх користувачів, тобто людей, як не роблять на даному підприємстві. Інформація, яка міститься у фінансових звітах, відображає операції, які вже здійснено, і тому вона піддається перевірці.

Фінансові звіти узагальнюють інформацію про діяльність всього підприємства.

Мета фінансового обліку – складання фінансової звітності зовнішнім користувачам інформації. Мета вважається досягнутою, якщо документи складені та надані за призначенням.

Користувач фінансової інформації – акціонери, кредитори, податкові органи, позабюджетн фонди, органи влади. Це юридичні та фізичні особи, які знаходяться у певних відношеннях з підприємством, що підготувало звіт. Керівники підприємства несуть відповідальність за підготовку фінансових звітів.

Фінансовий облік будується на підставі загальноприйнятих норм та стандартів. Цей принцип дозволя зовнішнім користувачам інформації проводити порівняння та співставлення. Крім того, користувачі повинні бути впевненими, що облік ведеться за загальноприйнятим порядком, завдяки чому він у достатній мірі вірогідний.

Контрольн запитання

1. Навести поняття фінансового облік.

2. Розкрити призначення фінансового обліку поряд з іншими видами бухгалтерського обліку.

3. Розкрити призначення, склад та короткий зміст національних бухгалтерських стандартів.

4. Розкрити 10 принципів фінансового обліку та звітності.

5. Розкрити порядок формування показників фінансової звітності за напрямками діяльності підприємства.

Тема . Облік формування власного капіталу.

Вступ

Положенням (стандартом) бухгалтерського обліку № 1 «Загальні вимоги до фінансово звітності» термін «Власний капітал» визначається як частина в активах підприємства, що залишається після вирахування його зобов’язань.

План

1. Види власного капіталу.

2. Облік статутного та пайового капіталу.

3. Облік додаткового капіталу.

4. Облік резервного капіталу.

5. Облік прибутку (збитку)підприємства.

6. Облік забезпечень наступних витрат та цільового фінансування.

Текст

1. Власний капітал – це сума коштів підприємства, що належить

засновникам та визначається як різниця між загальною вартістю майна і борговими зобов’язаннями.

До власного капіталу відносяться: статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, прибуток підприємства, а також кошти забезпечень наступних витрат. До власних коштів умовно належить і цільове фінансування, що надходить з державних джерел згідно з Законом про Державний бюджет. (умовно, тому що ці кошти не підлягають поверненню).

Статутний капітал – це зареєстрована вартість акцій для акціонерних товариств і сума оголошеного статутного капіталу для інших підприємств, зафіксовані в статутних документах.

Пайовий капітал – сума пайових внесків фізичних та юридичних осіб, якщо це передбачено статутними документами.

Додатковий капітал – складається з двох частин:

1) суми перевищення вартості продажу акцій над номінальною вартістю (емісійний доход) ,

2) сум дооцінки необоротних активів, вартість активів, безоплатно отриманих підприємством.

Резервний капітал – сума резервів, створених підприємством відповідно до діючого законодавства або статутних документів.

Прибуток кошти, отримані в результаті перевищення доходів над витратами звітного періоду та спрямовані на подальше використання у діяльності підприємства. Збитки – це перевищення витрат над доходами періоду.

Забезпечення наступних витрат – це кошти, які за рішенням підприємства резервуються для покриття майбутніх витрат і платежів.

Цільове фінансування – це кошти для здійснення заходів цільового призначення, у тому числі гуманітарна допомога, субсидії, асигнування з бюджету, внески фізичних юридичних осіб у вигляді спонсорської допомоги.

2. Статутний капітал створюється за рахунок внесків засновників. Згідно з Законом про господарські товариства від 19.09.91 р. № 1576-ХІІ внески засновників можуть здійснюватися у вигляді:

Ø будівель, споруд, обладнання;

Ø нших матеріальних цінностей (виробничих запасів, готово продукції, товарів та інших);

Ø цінних паперів;

Ø прав користування землею, водою та іншими природними ресурсами та майном;

Ø нших майнових прав, у тому числі інтелектуальної власності;

Ø грошових коштів, у тому числі в іноземній валюті.

Забороняється використання бюджетних коштів, коштів , отриманих у позику, коштів, отриманих у заставу.

Статутний капітал, таким чином, є частиною майна підприємства. Кошти та майно, що внесен до статутного капіталу, приймають участь у господарському обороті поряд з ншим майном. Внески до статутного капіталу, що надійшли на поточний рахунок, можуть бути використані на будь-які цілі, у тому числі на заробітну плату, придбання матеріалів, обладнання та інші.

Формування статутного капіталу за рахунок внесків засновників фіксується в засновницьких документах підприємства (Статуті та Установчому договорі). Сума статутного капіталу, а також рішення про його збільшення, або зменшення обов’язково реєструється в Державному реєстрі господарських одиниць. Сума, яка на дату реєстрації підприємства заявлена, але фактично не внесена засновниками, становить неоплачений капітал. Невкладені кошти засновників зменшують реальний розмір статутного капіталу і в балансі відображаються зі знаком мінус.

Пайовий капітал – це сукупність коштів фізичних та юридичних осіб, добровільно розміщених у товариствах для господарської діяльності, зокрема, у споживчих товариствах, житлово-будівельних кооперативах, кредитних спілках колективних сільськогосподарських підприємствах. (неприбуткові організації, що утримуються лише за рахунок пайових внесків).

Для обліку статутного капіталу Планом рахунків передбачено два рахунки: 40 “Статутний капітал”, 45 “Вилучений капітал” та 46 “Неоплачений капітал”

Рахунок 40 є пасивним, по кредиту відображається зафіксована у засновницьких документах сума статутного капіталу та її збільшення, по дебету – зменшення статутного капіталу внаслідок вибуття учасників, викупу акцій у акціонерів.

Рахунок 45 – активний, регулюючий до рахунку 40. По дебету відображається вартість акцій, які викуплені у акціонерів з метою перепродажу, анулювання (зменшення статутного капіталу), по кредиту – номінальна вартість перепроданих акцій, або зменшення статутного капіталу внаслідок анулювання акцій.

Рахунок 46 активний, регулюючий до рахунку 40. По дебету відображається заборгованість учасників (акціонерів) по внесках до статутного капіталу, а також за акції, як м належать, по кредиту – фактичне внесення коштів або майна у статутний капітал.

Порядок відображення операцій по формуванню статутного капіталу:

| № | Зміст операції | Дебет | Кредит |

| 1 | Відображення первісного внеску у статутний капітал (30%) на момент реєстрації | 30,31,10, 11,12, 14, 15, 35, 20,28 | 40 |

| 2 | Відображення заборгованості засновників | 46 | 40 |

| 3 | Погашення заборгованості засновниками шляхом внесення грошей, цінних паперів чи майна |

30, 31, 10, 11, 12, 14, 35,15, 20 28 |

46 |

| 4 | Відображення частки статутного капіталу, яка повертається учаснику при виході з товариства | 40 | 672 “Розрахунки за іншими виплатами” |

| 5 | Фактичне повернення частки учасника, що вибув з товариства | 672 | 10,11,30,31,14,15,35,20,28 |

| 6 | Викуп акцій у акціонерів | 45 “Вилучений капітал” | 30,31 |

| 7 |

Перепродаж акцій: номінальна вартість надбавка |

30,31 30,31 |

45 421 “Емісійний доход” |

| 8 | Анулювання акцій (ном. варт. та перевищ. її) | 40, 421 | 45 |

| 9 | Збільшення статутного капіталу за рахунок підвищення номінальної вартості акцій | 443 | 40 |

| 10 | Зменшення статутного капіталу шляхом зменшення номінальної вартості акцій | 40 | 672 “Розрахунки за іншими виплатами” |

3. Для обліку додаткового капіталу використовується рахунок 42 Додатковий капітал”. Він є пасивним: по кредиту відображається нарахування, по дебету – зменшення додаткового капіталу.

| № | Зміст операції | Дебет | Кредит |

| 1 | Відображення емісійного доходу у випадку перевищення продажно вартості акцій над номінальною вартістю | 31, 31, 46 | 421 |

| 2 | Використання додаткового капіталу у випадку перепродажу акцій за цінами, нижчими ніж номінальна вартість | 421 | 45 |

| 3 | Додаткові внески засновників підприємства (крім акціонерних товариств) без рішення про зміну статутного капіталу | 30, 31, 20, 11, 12 … | 422 |

| 4 |

Здійснена дооцінка активів: первісна вартість знос |

10, 11 423 |

423 13 |

| 5 | Відображення вартості безоплатно отриманого майна | 10, 11, 20, 28… | 424 |

| 6 | Доход від безоплатно отриманих активів одночасно з нарахуванням амортизації | 424 | 745 |

| 7 | Використання додаткового капіталу на формування статутного та резервного капіталу | 42 | 46, 40, 43 |

4. Законом про господарські товариства (стаття 14) передбачено створення у госп. товаристві резервного капіталу у розмірі, встановленому установчими документами, але не менше 25% статутного капіталу. Розмір щорічних відрахувань до резервного капіталу не може бути меншим 5% суми чистого прибутку. Кошти резервного капіталу використовуються, як правило, для покриття непередбачених витрат у випадку нестачі прибутку, для погашення боргів перед кредиторами при ліквідації товариства, для виплати дивідендів за привілейованими акціями. Облік резервного капіталу ведеться на пасивному рахунку 43. Наприклад,

1) Створено резерв у розмірі 5% від чистого прибутку за рік

Д-т 443 “Прибуток, використаний у звітному періоді”

К-т 43 “Резервний капітал”

2) Використання резерву:

Д-т 43

К-т 44 – поповнення прибутку у випадку нестачі для погашення витрат.

5. Нерозподілений прибуток після сплати податків є елементом власного капіталу. Якщо в результаті діяльності отримано збитки, вони відображаються в балансі як зменшення власного капіталу зі знаком мінус.

Фінансовий результат визначають на рахунку 79 “Фінансовий результат”:

Д 79 К

|

Списання собівартості реалізов. продукції та інших витрат К 90, 91, 92, 93, 94, 95, 96, 97, 98, 99 |

Списання доходів від реалізації та інших доходів Д 70, 71, 72, 73, 74, 75 |

Після зіставлення доходів і витрат прибуток списують в кредит рахунку 441 “Прибуток нерозподілений”, а збиток – в дебет рахунку 442 “Непокриті збитки”.

Використання прибутку відображається на субрахунку 443 “Прибуток, використаний у звітному періоді”, наприклад:

1) Нараховані дивіденди по акціям: Д – 443 К – 671 “Розрахунки по нарахованих дивідендах”

2) Здійснено відрахування до резервного капіталу: Д – 443 К – 43

3) Збільшено статутний капітал (номінальну вартість акцій) за рахунок прибутку : Д – 443 К – 40

4) Списано прибуток, використаний у звітному періоді: Д – 441 К – 443

6. Облік забезпечень наступних витрат та цільового фінансування.

Забезпечення можуть створюватися для відшкодування наступних витрат на:

Ø Виплату відпусток працівникам,

Ø Додаткове пенсійне забезпечення,

Ø Виконання гарантійних зобов’язань та інші.

Суми створених забезпечень визнаються витратами.

Для обліку забезпечень використовують пасивний рахунок 47 “Забезпечення майбутніх витрат і платежів”.

Забезпечення виплат відпусток – створюється для погашення витрат на оплату відпусток, переважно, у літній період. Це є необхідним для тих категорій робітників, як при виході у відпустку потребують заміни. Тобто у цей період необхідно сплачувати подвійну суму: за відпустку та заробітну плату.

Для обчислення сум забезпечення підприємства встановлюють певний розмір відсотку, який застосовується до фонду заробітної плати робітників разом з відрахуваннями від неї. Наприклад, фонд заробітної плати робітників за місяць склав 15000 грн., відрахування на соціальні заходи (36,5% від 15000 ) – 5475 грн., відсоток забезпечення виплат відпусток – 10%.

Розрахунок суми забезпечення: (15000+5475) х 10% = 2047,5 грн.

Проводка по нарахуванню забезпечення – Д-23, 91 К-47

Використання забезпечення у періоді відпусток – Д-47, К-66, 65.

Забезпечення гарантійних зобов’язань - створюється для погашення витрат на гарантійний ремонт продукції, яка повернена покупцями для ремонту. Для визначення сум забезпечення підприємство встановлює розмір відсотку до об’єму реалізованої за місяць продукції. Наприклад, протягом місяці реалізовано продукції, по яко встановлено гарантійні зобов’язання на суму 20000 грн., відсоток забезпечення гарантійних зобов’язань – 3%.

Розрахунок суми забезпечення: 20000 х 3: = 600 грн.

Проводка по нарахуванню зобов’язання: Д-93, К- 47.

Використання забезпечення у разі здійснення витрат на гарантійний ремонт: Д-47, К-20, 66, 65, 22 та інші.

Цільове фінансування.

Фонди цільового фінансування формуються за рахунок лише зовнішніх цільових надходжень та використовуються в суворій відповідності до встановлених кошторисів. Вони, як правило, спрямовуються на фінансування об’єктів соцкультпобуту, будівництво доріг, житла, передачу гуманітарної допомоги. Облік цих коштів ведеться на пасивному рахунку 48 “Цільове фінансування та цільові надходження”.

Приклад 1:

1) Отримане бюджетне фінансування для будівництва школи: Д-311, К-48;

2) Надійшло від інших організацій у вигляді допомоги: Д-20,22, К-48:

3) Списані витрати по будівництву школи за рахунок цільового фінансування: Д-48, К-15.

Приклад 2:

1) Отримано від батьків кошти за перебування дітей у дитячому садку підприємства: Д-30, К-48.

2) Погашення частки витрат на утримання дитячого садку за рахунок коштів батьків: Д-48, К-949.

Висновки

Поняття капітал” у житті звичайно сприймається як “власність”. Так, права кожного власника на майно підприємства і на участь у його прибутку визначається часткою вкладених коштів. У момент створення підприємства його капітал втілюється у внесених засновниками активах і оцінюється за вартістю всього майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньо заборгованості, власний капітиа дорівнює сумі активів підприємства.

У процесі господарської діяльності підприємство здійснює операції, що призводять до виникнення у нього різноманітних зобов’язань перед юридичними і фізичними особами, наприклад, заборгованості постачальникам за придбані матеріали, заборгованості працівникам із заробітної плати, заборгованості бюджету з нарахованих податків тощо. Тоді власний капітал визначається як частина в активах підприємства, що залишається після вирахування його зобов’язань.

Контрольн запитання

1. Розкрити сутність власного капіталу.

2. Наведіть склад власного капіталу.

3. Дати характеристику статутного капіталу.

4. Дати характеристику пайового капіталу.

5. Дати характеристику додаткового капіталу.

6. Дати характеристику вилученого капіталу.

7. Дати характеристику резервного капіталу.

8. Що являють собою нерозподілені прибутки?

9. Який рахунок бухгалтерського обліку застосовується для обліку статутного капіталу (характеристика)?

10. Який рахунок бухгалтерського обліку застосовується для обліку пайового капіталу (характеристика)?

11. Який рахунок бухгалтерського обліку застосовується для обліку неоплаченого капіталу (характеристика)?

12. Який рахунок бухгалтерського обліку застосовується для обліку вилученого капіталу (характеристика)?

13. Як на рахунках бухгалтерського обліку відображається формування статутного капіталу?

14. В чому полягають особливості обліку акціонерного капіталу ВАТ?

15. Як у бухгалтерському обліку відображається формування додаткового капіталу?

16. Який рахунок бухгалтерського обліку застосовується для обліку нерозподілених прибутків (непокритих збитків)?

17. Яка мета складання звіту про власний капітал?

18. Як в бухгалтерському обліку відображаються операції по ліквідац ТОВ?

19. Як в бухгалтерському обліку відображається формування резервного капіталу?

20. Як в бухгалтерському обліку відображається використання резервного капіталу?

21. Який рахунок бухгалтерського обліку застосовується для обліку розрахунків з учасниками?

22. Наведіть приклади бухгалтерських проводок розрахунків з учасниками.

23. Як у бухгалтерському обліку розраховується та відображається податок на прибуток?

24. Для чого застосовується рахунок “Відстрочені податкові активи”?

25. Для чого застосовується рахунок “Відстрочені податков зобов’язання”?

Тема: Облік грошових коштів в національній валюті.

Вступ.

Грошов кошти підприємства являють собою найбільш ліквідну частину оборотних активів. Вони відіграють ключову роль в господарських процесах забезпечення підприємства необхідними ресурсами та в ході реалізації продукції (товарів, робіт, послуг), виконуючи функції засобу обігу та платежу. Як засіб накопичення грошові кошти підприємства також використовуються при здійсненні фінансових інвестицій, а саме при розміщенні на депозитних рахунках у банках та спрямуванні у статутн капітали інших підприємств.

В активах підприємства можуть бути кошти як в національній, так і в іноземних валютах. Метою даної лекції є ознайомлення з порядком бухгалтерського обліку грошових коштів в національній валюті України.

Валюта України – це грошові знаки у вигляді банкнот, казначейських білетів, монет та нших формах, що перебувають в обігу та є законним платіжним засобом на території України, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, які перебувають в обігу; кошти, що знаходяться на рахунках, або вносяться у вигляді внесків до банківських та інших кредитно-фінансових установ на території України; платіжні документи та інш цінні папери, виражені у валюті України.

Для цілей бухгалтерського обліку грошові кошти в національній валюті діляться на наступні групи:

· готівка у касі підприємства;

· гроші на поточних рахунках у банках;

· гроші на інших рахунках у банках;

· нші грошові кошти.

Бухгалтерський облік грошових коштів в національній валюті повинен

забезпечувати:

1) своєчасне і повне документування операцій з руху грошових коштів;

2) суцільну реєстрацію операцій в облікових регістрах;

3) щоденне визначення та контроль залишків грошових коштів;

4) дотримання касової дисципліни згідно з вимогами діючого законодавства;

5) обгрунтованість проведення операцій на рахунках у банках;

6) відображення господарських операцій з грошовими коштами в систем бухгалтерських рахунків;

7) складання фінансової звітності про стан і рух грошових коштів підприємства.

План.

1. Облік касових операцій:

1.1. Облік готівкових коштів у касі.

1.2. Облік інших грошових коштів.

2. Облік операцій на рахунках у банках в національній валюті:

2.1. Облік коштів на поточних рахунках підприємства у банках.

2.2. Облік операцій з іншими рахунками у банках.

Текст.

1.1. Готівкові кошти - це грошові знаки національної та іноземної валюти – банкноти монети, в тому числі оборотні пам’ятні і ювілейні монети, які є дійсними платіжними засобами.

Розрахунки готівкою підприємств між собою та з підприємцями і фізичними особами проводяться як за рахунок грошових коштів, що отримані з кас банків, так і за рахунок готівкової виручки та здійснюються через касу підприємств з веденням касової книги.

Сума готівкового розрахунку одного підприємства (підприємця ) з іншим підприємством (підприємцем) не може перевищувати десяти тисяч гривень протягом одного дня за одним чи кількома платіжними документами.

Установа банку, в якому підприємство відкрило поточний рахунок, встановлює ліміт залишку готівки у касі – граничний розмір готівки, який може залишатися у касі на кінець робочого дня. Всі кошти, понад встановленого ліміту повинні здаватися у каси банків для зарахування на поточний рахунок.

Підприємства мають право зберігати у касі готівку, отриману для виплати заробітної плати, пенсій, стипендій, дивідендів, понад ліміту протягом трьох робочих днів, враховуючи день отримання готівки в установі банку. Якщо підприємство здійсню виплату заробітної плати за рахунок виручки, понадлімітні кошти на ці ціл можуть зберігатися у касі протягом трьох робочих днів з дня, коли настав строк виплати.

Підприємства (підприємці), які мають поточні рахунки в установах банків, отримують готівку з цих рахунків та використовують її виключно на цілі, які зазначені у грошовому чеку. Суми готівки, отримані в установі банку і не використані за призначенням протягом встановлених термінів, повертаються підприємством у банк не пізніше наступного робочого дня. Може залишитися тільки сума у межах ліміту.

Документування касових операцій. Прийом готівки проводиться по прибутковим касовим ордерам, що підписуються головним бухгалтером. При цьому видається квитанція за підписами головного бухгалтера і касира, затверджена печаткою підприємства.

Видача готівки з кас підприємств проводиться за видатковими касовими ордерами, або платіжними відомостями. Документи на видачу готівки підписуються керівником головним бухгалтером. У випадку видачі окремій фізичній особі готівки за видатковим ордером касир вимагає пред’явити паспорт чи документ, який його замінює, записує його найменування і номер, коли і ким він виданий.

Виплати, пов’язані з оплатою праці, проводяться касиром по платіжним відомостям. Після закінчення встановлених строків виплати касир повинен:

· в платіжній відомості проти фамілій осіб, яким не видано зарплату, зробити напис: “Депонована”;

· скласти реєстр депонованих сум;

· в кінці відомості вказати фактично виплачену суму і суму виплат, яка не була виплачена, звірити ці суми з загальним підсумком за платіжною відомістю і затвердити напис своїм підписом;

· виписати видатковий касовий ордер на фактично видану суму за відомістю зробити відповідний запис у касовій книзі.

Здача грошей у касу банку засвідчується квитанцією до Об’яви на внесок готівкою також оформлюється видатковим касовим ордером.

Вс надходження і видатки готівки обліковують у касовій книзі. Записи в касовій книзі здійснюються в двох примірниках. Перші примірники залишаються у касовій книзі. Другі примірники відривні і є звітами касиру. Записи у касовій книз робляться касиром по операціям отримання чи видачі готівки за кожним прибутковим і видатковим касовим ордером у день їх надходження чи видачі. Щоденно наприкінці робочого дня касир підбиває підсумок операцій за день та виявляє залишок готівки у касі і передає в бухгалтерію як звіт касиру другий відривний лист з прибутковими і видатковими ордерами.

Рахунок 30 “Каса” за класифікацією відноситься до активних, основних,

грошових. По дебету відображається надходження коштів, по кредиту – їх вибуття. Сальдо рахунку – дебетове - показує суму залишку готівки у касі на певну дату.

Розглянемо приклади господарських операцій з руху готівкових коштів у касі:

Таблиця 1.

Кореспонденція рахунку 301 “Каса в національній валюті”

| Дебет рахунку | Кредит рахунку | ||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

| Надходження грошей з поточного рахунку | 311 “Поточні рахунки в національнів валюті” | Виплата заробітної плати | 66 “Розрахунки по оплаті праці” |

| Повернення грошей від підзвітної особи | 372 “Розрахунки з підзвітними особами” | Внесок готівки на поточний рахунок у банку | 311 “Поточні рахунки в національній валюті” |

| Надходження грошей від покупців | 361 “Розрахунки з вітчизняними покупцями ” | Надання позик робітникам підприємства | 377 “Розрахунки з іншими дебіторами” |

| Внесок до статутного капіталу підприємства готівкою | 40 “Статутний капітал” та 46 “Несплачений капітал” | Видача грошей у підзвіт на відрядження, виробничі та господарські потреби | 372 “Розрахунки з підзвітними особами” |

1.2. Інші грошові кошти - це грошові документи і грошові кошти у дорозі. Грошовими документами вважаються, зокрема, оплачені путівки в санаторії, пансіонати, поштові марки, проїзні квитки тощо, бланки акцій. Грошові документи зберігаються у касі підприємства. Грошові кошти у дорозі – це готівка, здана до банку або інкасаторам, але не зарахована на поточний рахунок.

Документування операцій з іншими грошовими коштами.

Надходження видача грошових документів оформлюється прибутковими і видатковими касовими ордерами або накладними, що їх замінюють. Касир складає звіт про рух грошових документів.

При передачі виручки інкасатору складається супровідна відомість в трьох примірниках через копіювальний папір: перший примірник (супровідну відомість) вкладають в інкасаторську сумку, другий (накладну) – віддають інкасатору при отриманні ним сумки, третій (копія супровідної відомості) – залишається у кас (інкасатор розписується на ньому і ставить відповідний штамп) і служить підставою для списання коштів з касира, який підтверджує здачу грошей до каси банку. На зворотному боці першого і другого примірників матеріально відповідальн особи заповнюють покупюрний опис грошей, що здаються.

Підставою для прийняття сум грошових коштів в дорозі на облік при здачі виручки квітанція установи банку, поштового відділення, копії супровідних відомостей на здачу виручки інкасаторам банку тощо.

Для узагальнення інформації про наявність та рух грошових документів та грошових коштів у дорозі передбачено рахунок 33 “Інші грошові кошти” – активний, основний, грошовий. По дебету рахунку 33 “Інші грошові кошти” відображається надходження грошових документів до каси підприємства. По кредиту – вибуття грошових документів та списання коштів у дорозі після їх зарахування на відповідний рахунок.

Рух коштів у національній валюті відображається на субрахунках:

331 Грошові документи в національній валюті”,

333 Грошові кошти у дорозі в національній валюті”.

На субрахунку 331 відображаються грошові документи за їх номінальною вартістю. Аналітичний облік грошових документів ведеться за їх видами.

На субрахунку 333 відображаються, зокрема: готівкова виручка, внесена до кас банків та поштових відділень для зарахування на поточний рахунок підприємства, але ще не зарахована за призначенням, а також гроші, направлені з поточного рахунку на придбання іноземної валюти згідно з заявкою підприємства. Аналітичний облік грошових коштів у дорозі ведеться по видам операцій, по касам підрозділів підприємства в хронологічному порядку.

Синтетичний облік рахунку 33 “Інші грошові кошти” організується в журналі № 1, розділ 5 по кредиту рахунку та у відомості 1.3. – по дебету рахунку. Записи у журнал та відомість здійснюються на підставі звітів касиру про рух грошових коштів та грошових документів, виписок банку про зарахування грошових коштів на відповідні рахунки.

Розглянемо приклади господарських операцій з руху інших грошових коштів:

Таблиця 2.

Кореспонденція рахунку 33 “Інші грошові кошти” по операціях в національній валюті

| Дебет рахунку | Кредит рахунку | ||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

| Оприбутковано придбані підприємствао путівки у санаторії, бази відпочинку, бланки акцій, проїзні квитки тощо | 685 “Розрахунки з іншими кредиторами” | Передано путівки робітникам | 377 “Розрахунки з іншими дебіторами” |

| Передано виручку з каси підприємства інкасатору | 301 “Каса в національній валюті” | Списання вартості використаних бланків акцій на адміністративні витрати | 92 “Адміністративні витрати” |

| Перераховано гроші з поточного рахунку на придбання ноземної валюти | 311 “Поточні рахунки в національній валюті” | Зарахування на поточний рахунок виручки, що була у нкасатора | 311 “Поточні рахунки в національній валюті” |

2.1. Облік коштів на поточних рахунках підприємства у банках.

Основними нормативними документами з обігу безготівкових грошових коштів є:

- Інструкція “Про безготівкові розрахунки в Україні в національній валюті”, затверджена постановою Правління НБУ від 29 березня 2001 року № 135.

- Інструкція про порядок відкриття та використання рахунків в національній і іноземній валюті, затверджена постановою Правління НБУ від 18 грудня 1998 року № 527.

Безготівков розрахунки – це перерахування грошових коштів з рахунку платника на рахунок одержувача. Банки являються посередниками у цих операціях.

Поточний рахунок – це рахунок підприємства, відкритий в уповноваженій установі банку для зберігання грошових коштів та проведення операцій по розрахунках підприємства. Згідно з Положенням про ведення касових операцій підприємства (підприємці), які відкрили поточні рахунки в установах банків, зберігають на них свої грошові кошти на договірних умовах та здійснюють розрахунки за своїми зобов’язаннями. Юридичні і фізичні особи – суб’єкти підприємницької діяльност мають право відкривати необмежену кількість рахунків.

Документування операцій по рахунках у банках. При внесенні грошових коштів на рахунок банку подається об’ява на внесок готівкою.

Більшість розрахункових операцій на поточних рахунках у банках оформлюються платіжними дорученнями, в яких вказано: найменування платника та одержувача, їх коди ДРПОУ, номери поточних рахунків, назви обслуговуючих установ банків, сума платежу, призначення та підстава платежу (№, дата і назва рахунку, договору), сума ПДВ. Платіжне доручення підписується керівником і головним бухгалтером. При розрахунках платіжними дорученнями ініціатором платежу виступає платник.

Розрахунки можуть також оформлятися платіжними вимогами – ініціатором виступає одержувач, а також платіжними вимогами-дорученнями. Здійснення операцій на поточних рахунках підтверджується випискою банку, яка обов’язково передається підприємству. До виписки додаються другі примірники платіжних доручень та інших первинних документів, якими були оформлені операції. На підставі виписок складається журнал синтетичного обліку на поточному рахунку №1, розділ 3 – по кредиту рахунку 31 “Рахунки у банках” та відомість 1.2 – по дебету рахунку 31.

Рахунок 31 “Рахунки у банках” за класифікацією відноситься до активних, основних, грошових. По дебету відображається надходження коштів, по кредиту – їх вибуття. Сальдо рахунку – дебетове – показує суму залишку коштів на поточному рахунку на певну дату.

Розглянемо приклади господарських операцій з руху грошових коштів на поточних рахунках у банках:

Таблиця 3.

Кореспонденція рахунку 31 “Рахунки у банках”, субрахунок 311 “Поточні рахунки в національній валюті”

| Дебет рахунку | Кредит рахунку | ||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

| Отримано оплату від покупця | 361 “Розрахунки з вітчизняними покупцями “ | Оплата товарів (робіт, послуг) постачальникам | 631 “Розрахунки з вітчизняними постачальниками” |

| Надходження оплати від інших дебіторів | 377 “Розрахунки з іншими дебіторами” | Оплата іншим кредиторам | 685 “Розрахунки за іншими операціями” |

| Внесок готівки з каси на поточний рахунок у банку | 301 “Каса в національній валюті” | Оплата податків до бюджету | 641 “Розрахунки за податками” |

| Внесок засновника до стстутного капіталу підприємства | 40 “Статутний капітал” та 46 “Несплачений капітал” | Оплата внесків органам державного страхування | 65 “Розрахунки за страхуванням” |

| Зарахування на поточний рахунок виручки, що була у нкасатора | 333 “Грошові кошти у дорозі в національній валюті” | Отримання передплати за товари (роботи, послуги) | 681 “Розрахунки за авансами отриманими” |

| Отримання позики банку | 601 “Короткострокові кредити банків в національній валюті” | Надходження грошей з поточного рахунку в касу підприємства | 301 “Каса в національній валюті” |

2.2. Облік операцій з іншими рахунками у банках. Крім поточних рахунків

підприємства можуть відкривати в банках спеціальні рахунки, призначені для здійснення поточних операцій наступних видів:

· розрахунки чеками за товари (роботи, послуги);

· розрахунки за акредитивами;

Розрахунковий чек – це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. Розрахункові чеки використовуються у безготівкових розрахунках підприємств та фізичних осіб за отримані товари (роботи, послуги). Чекову книжку на ім’я чекодавця банк-емітент видає на суму, що не перевищує залишок коштів на рахунку чекодавця. Для гарантованої оплати чеків чекодавець бронює кошти на окремому рахунку – рахунку лімітованої чеково книжки. В межах ліміту підприємства виписують розрахункові чеки постачальникам.

Акредитив це договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням клієнта зобов’язаний виконати платіж на користь особи, якій цей платіж призначено. Клієнт оформлює заяву про відкриття акредитиву, в якій вказуються дані про постачальника, дата і номер договору, назва товарів (робіт, послуг), їх кількість, ціна та загальна сума поставки, а також перелік документів, які додаються до реєстру документів по даному акредитиву. Банк відповідно депонує вказану в заяві суму та повідомлює про це банк, що обслугову постачальника. Після відвантаження продукції (надання послуг, виконання робіт) постачальник подає у своє відділення банку потрібні документи, що передбачен умовами акредитиву, разом з реєстром документів, на підставі яких йому зараховується платіж з акредитиву. В разі порушення хоча б одної з умов акредитиву банк виплати не проводить.

Для обліку грошових коштів на рахунках лімітованих чекових книжок та акредитивів призначений рахунок 313 “Інші рахунки у банках в національній валюті”. Записи на рахунках здійснюються на підставі виписок банку. Регістрами синтетичного обліку рахунку 313 є журнал № 1, розділ 2 - по кредиту рахунку та відомість 1.2. – по дебету рахунку. Аналітичний облік ведеться за окремими чековими книжками та акредитивами.

Розглянемо приклади господарських операцій з руху грошових коштів на інших рахунках у банках:

Таблиця 4.

Кореспонденція рахунку 31 “Рахунки у банках”, субрахунок 313 “Інші рахунки у банках в національній валюті”

| Дебет рахунку | Кредит рахунку | ||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

| Депоновано гроші на лімітовану чекову книжку, виставлений акредитив | 311 “Поточні рахунки в національній валюті” | Погашено банком пред’явлені чеки* | 631 “Розрахунки з вітчизняними постачальниками” |

| Проведено розрахунки з постачальниками з акредитивів | 631 “Розрахунки з вітчизняними постачальниками” | ||

| Закриття невикористаних протягом встановленого терміну акредитиву та залишку ліміту чекової книжки | 311 “Поточні рахунки в національній валюті” |

*Суми по виданих, але не оплачених банком (не пред’явлених до оплати) чеках залишаються на рахунку 313. Розрахункові чеки видаються у підзвіт працівникам підприємства для розрахунків з кредиторами. На суму виданих чеків складається проводка: Д-т рахунку 372 “розрахунки з підзвітними особами”, К-т рахунку 685 Розрахунки з іншими кредиторами”. Після подання звітів підзвітними особами про використання чеків кредитується рахунок 372 в кореспонденції з рахунком 685. Різниця залишків по рахунках 372 (685) та 313 показує суму виданих, але не оплачених банком чеків.

Висновки.

Грошов кошти виступають головним засобом здійснення розрахунків підприємства з різними організаціями та особами, зокрема за отриману та відвантажену продукцію (роботи, послуги). Крім того, розрахункові взаємовідносини виникають к у підприємств з банками з приводу отриманих позик, з бюджетом та органами соціального страхування, з робітниками по заробітній платі та інші. Для збереження грошових коштів та здійснення безготівкових розрахункових операцій підприємства відкривають поточні рахунки у банках. Платежі шляхом безготівкових перерахувань через банк являються основною формою розрахунків.

Відносно невеликі суми використовуються для готівкових розрахунків по оплаті праці (на підприємствах, які не перейшли на розрахунки за допомогою пластикових карток), з підзвітними особами, за продані цінності за готівку. Такі кошти зберігаються у касі підприємства.

Документування операцій з грошовими коштами суворо регламентовано чинним законодавством. Вимоги до застосування та оформлення первинної документації повинні ретельно виконуватися.

Облік операцій з грошовими коштами ведеться за допомогою активних грошових рахунків класу 3, обороти та залишки яких систематично зіставлюються з виписками банку та звітами касиру.

Тема 10. Облік основних засобів та нематеріальних активів.

Вступ

Основные средства являются фундаментом деятельности предприятий. От степени эффективности их использования во многом зависит финансовый результат. Следовательно, управление основными средствами представлят собой процесс воздействия на имущество длительного пользования с целью наиболее эффективного его использования в предпринимательской или иной хозяйственной деятельности. В процессе управления основными средствами бухгалтерскому учету отведена существенная роль. Бухгалтерская информация является основой для получения важнейших показателей состояния и использования ОС, таких как фондоотдача, рентабельность основных средств, степень годности и других. Расчеты амортизации и их отражение в бухгалтерском учете напрямую связаны с процессом окупаемости капитальных инвестиций.

План

1. Основные средства, их классификация и оценка;

2. Аналитический учёт основных средств;

3. Синтетический учёт основных средств;

4. Учёт поступления основных средств;

5. Учет износа и амортизации основных средств;

6. Учет ремонта основных средств;

7. Учет выбытия основных средств;

8. Учет нематериальных активов

1. Основные средства, их классификация и оценка

Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача стоимости на себестоимость вновь созданного продукта.

Основные принципы формирования в бухгалтерском учете и финансовой отчётности информации об основных средствах определяются Положением (стандартом) бухгалтерского учета 7 «Основные средства» (далее - П(С)БУ7).

В соответствии с П(С)БУ 7 к основным средствам относятся материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года). В отличие от ранее действовавшей методологии данное определение основных средств не содержит стоимостного критерия. Право устанавливать такой критерий, разграничивающий основные средства и малоценные необоротные активы дано непосредственно предприятиям (п.5 П(С)БУ 7).

Бухгалтерский учет призван решать следующие задачи:

- своевременное, точное и достоверное отражение наличия и движения основных средств;

- определение износа и амортизации основных средств, а также расходов на их восстановление.

Выполнению этих задач способствует экономически обоснованная классификация основных средств по ряду признаков.

В зависимости от функционального назначения основные средства подразделяются на производственные и непроизводственные. К производственным относятся средства, которые принимают участие в сфере материального производства или обслуживают его. К непроизводственным относятся основные средства, которые предназначены для непроизводственного потребления (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, основные средства подразделяются на собственно основные средства и другие необоротные материальные активы. В составе собственно основных средств выделяют, в частности, следующие группы:

1. Земельные участки;

2. Здания, сооружения и передаточные устройства;

3. Машины и оборудование;

4. Транспортные средства;

5. Инструменты, приспособления, инвентарь (мебель);

6. Прочие основные средства.

В составе других необоротных материальных активов выделяются, в частности, следующие группы:

1. Библиотечные фонды.

2. Малоценные необоротные материальные активы.

3. Прочие необоротные материальные активы.

По факту использования основные средства подразделяются на действующие и недействующие (находящиеся в запасе и на консервации). Такое деление их в учете связано, главным образом, с начислением амортизации.

В зависимости от принадлежности различают основные средства собственные, и арендованные.

Собственные основные средства отражаются на балансе предприятия (на счете 10 «Основные средства»), а арендованные – на забалансовом счете 01 «Арендованные необоротные активы».

Оценка основных средств.

Важным условием правильной организации учета основных средств является также единый принцип их оценки. Различают следующие виды оценки основных средств: первоначальную, остаточную, восстановительную и ликвидационную.

Предприятия отражают в учёте основные средства по первоначальной стоимости, под которой понимают фактическую (справедливую) себестоимость сооружения, изготовления или приобретения объекта, включая расходы по доставке и установке, страхованию, гос. регистрации, а также другие расходы, связанные с вводом объекта в эксплуатацию.

При этом согласно определению, данному в П(С)БУ 19, под справедливой стоимостью понимают сумму, по которой актив может быть обменен или получен в результате операций между осведомлёнными, заинтересованными и независимыми сторонами. Международным стандартом № 16 «Основные средства» предусмотрено, что справедливая оценка объекта – это его рыночная стоимость, которая определяется при проведении оценочной экспертизы один раз в течение трёх – пяти лет.

Изменение первоначальной стоимости основных средств допускается в случаях:

— реконструкции, достройки, дооборудования, технического переоснащения и других видов улучшения основных средств, которые приводят к увеличению будущих экономических выгод от их использования;

— переоценки (индексации) балансовой стоимости основных средств;

— частичной ликвидации соответствующих объектов.

В процессе эксплуатации основные средства постепенно изнашиваются (физически, морально), вследствие чего их первоначальная стоимость уменьшается. Первоначальная стоимость основных средств за вычетом суммы износа называется остаточной стоимостью. Она является показателем реальной стоимости основных средств на отчётную дату.

В бухгалтерском балансе отдельными статьями показывают: первоначальную стоимость основных средств, сумму их износа и остаточную стоимость. В итог баланса основные средства включаются по остаточной их стоимости. Поэтому остаточную стоимость часто называют ещё и балансовой.

Под восстановительной стоимостью основных средств понимают стоимость их воспроизводства (сооружения, изготовления, приобретения) при современном уровне сложившихся цен, норм и расценок.

Под ликвидационной стоимостью основных средств понимают сумму денежных средств (или стоимость других активов), которую предприятие ожидает получить от реализации (ликвидации) объектов основных средств после окончания срока их полезного использования, за вычетом расходов, связанных с их реализацией (ликвидацией).

2. Аналитический учёт основных средств

Единицей учёта основных средств в соответствии с П(С)БУ 7 является объект основных средств.

Аналитический учёт основных средств ведётся предприятиями с применением типовых форм первичного учёта, утверждённых Приказом Минстата Украины № 352 от 29.12.95 г.

На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств (ф. № 03-1), в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

На основании этих документов открывается инвентарная карточка (ф. № 03-6), являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о переоценках, проведенных ремонтах, перемещении и выбытии.

Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях (ф. № 03-7). Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации.

Учет основных средств по местам использования ведут в инвентарных списках (ф. № 03-9).

Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств (ф. № 03-8), которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету «Основные средства». Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета.

3. Синтетический учёт основных средств

Синтетический учет основных средств согласно Плану счетов ведется на счете 10 «Основные средства», который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.

По дебету счета 10 «Основные средства» отражают:

— поступление основных средств;

— суммы расходов, связанные с улучшением объекта (модернизация, реконструкция и пр.);

— сумму дооценки стоимости объектов основных средств.

По кредиту счета 10 «Основные средства» отражают:

— выбытие основных средств;

— сумму уценки стоимости основных средств.

Учет на счете 10 «Основные средства» ведется по субсчетам, открываемым для каждой группы согласно единой классификации в зависимости от натурально-вещественного характера.

Для учета других необоротных материальных активов используется одноименный счёт 11, в рамках которого ведётся групповой учёт на субсчетах в соответствии с единой классификацией.

При составлении баланса остатки счетов 10 «Основные средства» и 11 «Другие необоротные материальные активы» отражаются общей суммой по статье «Основные средства».

Обобщённую информацию о наличии и движении необоротных активов и уставного капитала следует отражать в журнале-ордере № 13 на основании актов приёмки – передачи; актов на списание; актов инвентаризации; расчётов амортизации и износа и ведомостей переоценки основных средств.

4. Учёт поступления основных средств

Основные средства предприятий формируются в результате:

— капитальных инвестиций (сооружения, приобретения);

— взноса учредителей в уставный капитал предприятия;

— безвозмездного получения.

Под капитальными инвестициями понимают затраты предприятия на приобретение, создание, строительство, реконструкцию и техническое перевооружение основных средств и нематериальных активов.

Синтетический учет затрат на капитальные инвестиции осуществляется на счете 15 «Капитальные инвестиции». Счет имеет 5 субсчетов, в том числе:

151 Капитальное строительство

152 Приобретение (изготовление) основных средств

154 Приобретение (создание) нематериальных активов.

По дебету счета 15 отражаются затраты на приобретение или создание материальных и нематериальных необоротных активов, а по кредиту — их списание на стоимость принятых в эксплуатацию объектов.

Аналитический учет капитальных инвестиций ведется по отдельным объектам.

Поступление основных средств в результате капитальных инвестиций отражается в учете записями, приведенными в табл.1.

Таблица 1

| № п/п | Наименование | Бухгалтерская запись | Сумма грн. |

№ ж/о |

|

| Дт | Кт | ||||

Учёт капитальных инвестиций |

|||||

| 1. | Получен объект основных средств по договору поставки (акту выполненных работ) (без НДС) |

152 «Приобретение (изготовление) основных средств» |

63 «Расчеты с поставщиками и подрядчиками» |

20000 | 6 |

| 2. | Отражена к возмещению из бюджета сумма НДС по поступившим основным средствам |

641 «Расчеты по налогам» |

63 | 4000 | 6 |

| 3. | Произведена оплата за поступившие основные средства | 63 |

31 «Счета в банках» |

24000 | 2 |

| 4. | Принят к оплате счет за транспортировку основных средств на предприятие | 152 | 63 | 280 | 6 |

| 5. | Отражена к возмещению из бюджета сумма НДС в составе транспортных расходов | 641 | 63 | 56 | 6 |

| 6. | Зачисление приобретенных объектов в состав основных средств на основании акта ввода в эксплуатацию (20000+280) |

10 «Основные средства» |

152 | 20280 | 16 |

Таблица 2

| № п/п | Наименование | Бухгалтерская запись | Сумма грн. |

№ ж/о |

|

| Дт | Кт | ||||

| Взнос в уставный капитал | |||||

| 1 | Отражена сумма уставного капитала в соответствии с учредительными документами | 46 «Неоплаченный капитал» | 40 «Уставный капитал» | 50000 | 13 |

| 2 | Получен взнос в уставный капитал одного из учредителей в виде основных средств по справедливой стоимости на дату получения | 10 | 46 | 10000 | 13 |

| Безвозмездное поступление | |||||

| 3 | Безвозмездно получены основные средства по справедливой стоимости на дату получения | 10 |

42 « Дополнительный капитал» 424 «Безвозмездно полученные необоротные активы» |

1000 | 13 |

Поступление основных средств в качестве взноса в уставный капитал или безвозмездно сопряжено с необходимостью определения их справедливой стоимости (справедливой считается стоимость актива, по которой он может быть обменен или получен в результате операций между осведомлёнными, заинтересованными и независимыми сторонами).

Согласованная учредителями предприятия справедливая стоимость внесенных в уставный капитал основных средств признается их первоначальной стоимостью и отражается на бухгалтерских счетах (табл. 2).

Безвозмездное получение основных средств также отражается в учёте по первоначальной стоимости, равной их справедливой стоимости. Дополнительно понесенные при этом затраты на транспортировку и подготовку объекта основных средств к эксплуатации также включаются в его первоначальную стоимость (табл. 2).

5. Учет износа и амортизации основных средств

В процессе эксплуатации основные средства изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов (реновации) стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

П(С)БУ 7 амортизация определена как систематическое распределение амортизируемой стоимости основных средств в течение срока их полезного использования.

Амортизируемая стоимость основных средств – это разница между первоначальной или переоцененной стоимостью объекта и его ликвидационной стоимостью. Под ликвидационной стоимостью понимают сумму, которую предприятие ожидает получить от реализации (ликвидации) объекта после окончания срока его полезного использования (эксплуатации) за вычетом ожидаемых расходов, связанных с реализацией (ликвидацией) объекта.

Объектом амортизации являются все основные средства, кроме земли, срок полезного использования которой не ограничен.

Сроком полезного использования основных средств является период, в течение которого соответствующий объект будет использоваться или с его использованием будет произведён ожидаемый объём продукции.

Предприятие самостоятельно определяет срок полезного использования.

П(С)БУ 7 предполагает следующие методы амортизации основных средств (кроме других необоротных материальных активов):

- прямолинейный;

- производственный;

- уменьшения остаточной стоимости;

- двойного уменьшения остаточной стоимости;

- кумулятивный;

- предусмотренные налоговым законодательством.

Рассмотрим каждый из методов, используя данные примера. Предприятие приобрело производственное оборудование первоначальной стоимостью 410000 гривен. Общий расчетный объем производства определен предприятием в размере 2000000 ед. Ликвидационная стоимость оборудования после его эксплуатации по предварительным оценкам может составить 10000 грн. Предполагаемый срок полезного использования составит 4 года.

Равномерная амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации. Сумма ежегодных амортизационных отчислений определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств. С учётом исходных данных годовая сумма амортизации составит 100000 грн. (410000 – 10000 : 4).

Производственныё метод основан на том, что амортизация является только результатом эксплуатации объекта основных средств и временные сроки не играют никакой роли в процессе ее начисления. Ежегодная сумма амортизации при этом методе определяется умножением фактического годового объёма продукции (работ, услуг) на производственную ставку амортизации. В свою очередь производственная ставка амортизации определяется делением амортизируемой стоимости на общий расчётный объём производства. С учётом исходных данных производственная ставка амортизации равна 0,2 грн. (410000 10000 : 2000000).

Основным недостатком этого метода является то, что в ряде случаев трудно определить выработку отдельных объектов основных средств.

Предприятия могут применять также методы ускоренной амортизации, при котором в первые годы эксплуатации основных средств списывается большая (основная) часть их стоимости с ежегодным снижением сумм амортизационных отчислений.

Одним из таких методов является метод уменьшения остаточной стоимости. Используя этот метод годовая сумма амортизации определяется умножением остаточной стоимости объекта основных средств на годовую норму амортизации.

При использовании метода двойного уменьшения остаточной стоимости основных средств норма амортизации удваивается и применяется не к амортизируемой стоимости, а к остаточной стоимости объекта. Следовательно, в данном случае годовая сумма амортизации определяется путем умножения остаточной стоимости объекта основных средств на удвоенную норму амортизации, исчисленную исходя из ожидаемого срока полезного использования объекта.

В приведенном примере годовая норма амортизационных отчислений, рассчитанная методом прямолинейного списания, составляет 25% (100% : 4 года); следовательно удвоенная норма будет равна 50%.

При использовании метода ускоренного уменьшения остаточной стоимости основных средств ликвидационная стоимость объекта не принимается во внимание, а сумма амортизации последнего года рассчитывается таким образом, чтобы остаточная стоимость объекта в конце периода его эксплуатации была не меньше его ликвидационной стоимости.

При кумулятивном методе (методе суммы цифр лет) годовая норма амортизации определяется как отношение оставшегося на начало отчетного года срока службы основных средств к сумме лет.

В рассматриваемом примере, исходя из того, что срок службы объекта 4 года, то сумма цифр лет составит 10 (1 + 2 + 3 + 4).

Для определения годовой суммы амортизационных отчислений норма амортизации соответствующего года умножается на разницу между первоначальной стоимостью объекта и его ликвидационной стоимостью.

Кроме вышеперечисленных методов начисления амортизации, предприятие в соответствии с П(С)БУ 7 может применять нормы и методы начисления амортизации, предусмотренные налоговым законодательством. В этом случае следует руководствоваться ст.8 Закона о прибыли.

Величина амортизационных отчислений определяется путём умножения нормы амортизации на балансовую стоимость группы основных средств.

Амортизация основных средств группы 1 производится по каждому отдельному объекту до достижения его балансовой стоимости ста не облагаемых налогом минимумов доходов граждан (17000 грн.). Остаточная стоимость такого объекта включается в состав валовых расходов по результатам соответствующего налогового периода, а стоимость такого объекта приравнивается к нулю.

Амортизация основных фондов групп 2, 3 и 4 производится до достижения балансовой стоимостью группы нулевого значения. Согласно налоговому законодательству амортизация не начисляется, например, по основным средствам, приобретенным с целью дальнейшей перепродажи, основным средствам, находящимся на консервации, библиотечным фондам, непроизводственным фондам.

Начисление амортизации основных средств с применением всех перечисленных методов осуществляется ежемесячно начинается с месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств. На период реконструкции, модернизации и консервации начисление амортизации отдельных объектов основных средств приостанавливается.

Сумма начисленной амортизации отражается в бухгалтерском учете записью по кредиту счета 131 «Износ основных средств» в корреспонденции с дебетом счетов:

91 «Общепроизводственные расходы» (на сумму начисленной амортизации по основным средствам производственного назначения);

92 «Административные расходы» (на сумму амортизации объектов общехозяйственного назначения);

93 «Расходы на сбыт» (на сумму амортизации, начисленной по основным средствам, которые используются в подразделениях, занятых сбытом продукции);

Амортизация других необоротных материальных активов начисляется с использованием только прямолинейного или производственного метода. Кроме этого, амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце их использования в размере 50% амортизируемой стоимости, а остальные 50% – в месяце их списания с баланса. Допускается также 100%-е списание стоимости таких объектов в первом месяце их использования.

Для отображения накопленного износа других необоротных материальных активов предусмотрен субсчет 132 «Износ прочих необоротных материальных активов». Бухгалтерские записи, по отражению износа прочих необоротных материальных активов, и основных средств идентичны.

6. Учет ремонтов основных средств

Ремонт основных средств может осуществляться двумя способами — подрядным и хозяйственным. При подрядном способе все виды ремонтных работ выполняет подрядная организация. При хозяйственном способе ремонтные работы выполняются собственными силами.

И в том и в другом случае затраты на проведение ремонтных работ в бухгалтерском учёте включаются в состав расходов.

В налоговом учёте стоимость ремонтных работ разрешено включать в валовые расходы в пределах 10% остаточной стоимости всех групп основных средств на начало отчётного года. Остальная часть затрат на ремонт присоединяется к стоимости основных средств и подлежит амортизации. По группе 1 такие расходы учитываются пообъектно, по группам 2 и 3 – в целом по соответствующей группе.

Бухгалтерский учёт ремонтов основных средств осуществляется на отдельном субсчёте к счёту 23 «Производство», - 233 «Ремонт основных средств». По его дебету накапливаются расходы на ремонт, по кредиту – расходы списываются в зависимости от принадлежности основных средств на счета 231 «Основное производство», 232 «Вспомогательное производство», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Выполненные работы оформляются Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № 03-2), на основании которого делают соответствующие записи в инвентарных карточках с указанием стоимости ремонта, номера и даты акта, а также на бухгалтерских счетах.

Основные бухгалтерские проводки, используемые при учете ремонта основных средств представлены в таблице.

Таблица

Основные бухгалтерские проводки в учете ремонта основных средств

| № п/п | Наименование | Бухгалтерская запись |

Сумма грн. |

№ ж/о |

|

| Дт | Кт | ||||

| 1 | Принят к оплате счёт подрядной организации на сумму выполненных ремонтных работ (без НДС) | 233 | 631 | 10000 | 6 |

| 2 | Отражена сумма налогового кредита по НДС | 644 | 631 | 2000 | 6 |

| 3 | Отражены расходы на ремонт основных средств, выполненный хозяйственным способом | 233 | 20, 65, 66 | 900 | 10 |

| 4 |

Списаны затраты на ремонт основных средств: - общепроизводственного назначения (здания, оборудование, транспорт и т.п. цехов основного и вспомогательного производства) - административного назначения (здание управления, транспорт, офисное оборудование и т.п. предприятия в целом) - основных средств, обеспечивающих сбыт продукции |

91 92 93

|

233 |

4900 4000 2000 |

10 |

7. Учет выбытия основных средств

Реализация и безвозмездная передача основных средств оформляется Актом приёмки-передачи. Ликвидация основных средств оформляется Актом на списание основных средств в котором показывается первоначальная стоимость объекта, сумма начисленного износа, остаточная стоимость, причина списания и производится расчёт результатов от списания.

Финансовый результат от выбытия объектов основных средств определяется как разница между доходом от операции выбытия и суммы остаточной стоимости объектов, непрямых налогов и расходов, связанных с операцией выбытия. На основании первичных документов делают соответствующие записи в инвентарных карточках, инвентарном списке и бухгалтерских регистрах.

Бухгалтерские записи по выбытию основных средств представлены в таблице.

Таблица Бухгалтерские записи по выбытию основных средств

| № п/п | Наименование | Бухгалтерская запись | Сумма грн. |

№ ж/о |

|

| Дт | Кт | ||||

| Реализация | |||||

| 1 | Поступила предоплата за реализованный станок | 311 «счета в банках в нац. Валюте» | 377 «Расчёты с прочими дебиторами» | 18000 | 8 |

| 2 | Отражена сумма налогового обязательства по НДС | 643 «Налоговые обязательства» | 641 «Расчёты по налогам» | 3000 | 8 |

| 3 | Списана остаточная стоимость станка |

97«Прочие расходы» 972 «с/с реализованных необоротных активов» |

10 «основные средства» | 11700 | 13 |

| 4 | Списана сумма износа | 131 «износ основных средств» | 10 | 5600 | 13 |

| 5 | Отражена договорная стоимость станка в составе доходов | 377 | 742Доход от реализации необоротных активов» | 18000 | 8 |

| 6 | Отражены расчёты по НДС | 742 | 643 | 3000 | 8 |

| 7 | Списана на финансовые результаты остаточная стоимость станка | 793 «Результат прочей обычной деятельности» | 972 | 11700 | 15 |

| 8 | Списан на финансовые результаты доход от продажи станка | 742 | 793 | 15000 | 15 |

| 9 | Отражена прибыль от продажи станка | 793 | 44 | 2300 | 15 |

| Ликвидация | |||||

| 10 | Списана остаточная стоимость объекта | 976 «Списание необоротных активов» | 10 | 11700 | 13 |

| 11 | Списан износ | 131 | 10 | 5600 | 13 |

| 12 | Отражены затраты на ликвидацию объекта | 976 | 20, 65, 66 и др. | 860 | 10 |

| 13 | Оприходованы материалы, полученные от ликвидации объекта | 20 | 746 «Прочие доходы от обычной деятельности» | 450 | 15 |

| 14 | Отражена сумма налогового обязательства по НДС от остаточной стоимости объекта | 976 | 641 | 2340 | 8 |

| 15 | Списан на финансовые результаты доход от ликвидации (стоимость материалов) | 746 | 793 | 450 | 15 |

| 16 | Списаны на финансовые результаты остаточная стоимость, расходы по ликвидации и НДС 11700 + 860 + 2340 | 793 | 976 | 14900 | 15 |

| 17 | Отражён убыток от ликвидации объекта | 44 | 793 | 14450 | 15 |

8. Учет нематериальных активов

Бухгалтерский учет нематериальных активов ведется на активном счете 12 "Нематериальные активы" по группам в разрезе субсчетов. По дебету отражается поступление нематериальных активов, по кредиту – их выбытие.

К нематериальным активам относятся:

§ права пользования природными ресурсами;

§ права пользования имуществом (земельным участком, зданием, право на аренду помещений и др.);

§ права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и др.);

§ права на объекты промышленной собственности (право на изобретения, промышленные образцы, ноу-хау, и др.);

§ авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и др.);

§ иные нематериальные активы (право на проведение деятельности, использование экономических и иных привилегий и др.).

Нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальная стоимость приобретенного нематериального актива состоит из цены приобретения и иных расходов, непосредственно связанных с его приобретением и доведением до состояния, в котором он пригоден для использования по назначению. Инвестиции в приобретение нематериальных активов учитываются по дебету счета 15 "Капитальные инвестиции" без учета НДС. После ввода объекта в эксплуатацию инвестиции списываются с кредита счета 15 "Капитальные инвестиции" в дебет счета 12 "Нематериальные активы".

Первичной стоимостью бесплатно полученных или внесенных в уставный капитал предприятия нематериальных активов является их справедливая стоимость на дату получения.

Первичная стоимость нематериального актива, созданного самим предприятием, включает прямые расходы на оплату труда, прямые материальные расходы, иные расходы, непосредственно связанные с созданием этого нематериального актива и приведением его в состояние пригодности для использования по назначению (оплата регистрации юридического права, патентов, лицензий и др.).

Себестоимость самостоятельно изготовленных нематериальных активов формируется в дебете счета 15 "Капитальные инвестиции". После оформления права собственности на такие нематериальные активы их себестоимость составляет первоначальную стоимость и списывается с кредита счета 15 "Капитальные инвестиции" в дебет счета 12 "Нематериальные активы"

Порядок отражения операций по приобретению и созданию нематериальных активов показан в таблицах.

Отражение операций по приобретению нематериальных активов

| № п/п | Содержание операции | Сумма, грн. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | Отражается оприходование компьютерной программы | 1040 |

154 "Приобретение (создание) нематериальных активов" |

631 "Расчеты с отечественными поставщиками" |

| 2 | Отражается налоговый кредит по НДС | 208 |

641 "Расчеты по налогам" |

631 "Расчеты с отечественными поставщиками" |

| 3 | Отражаются расходы на установку программы | 50 |

154 "Приобретение (создание) нематериальных активов" |

631 "Расчеты с отечественными поставщиками" |

| 4 | Отражается налоговый кредит по НДС | 10 |

641 "Расчеты по налогам" |

631 "Расчеты с отечественными поставщиками" |

| 5 | Отражается оплата поставщику компьютерной программы и расходы на ее приобретение | 1308 |

631 Расчеты с отечественными поставщиками" |

311 "Текущие счета в национальной валюте" |

| 6 | Отражается ввод в эксплуатацию компьютерной программы | 1090 |

12 Нематериальные активы |

154 Приобретение (создание) нематериальных активов |

Отражение на счетах операций по изготовлению нематериальных активов(разработка компьютерной программы)

| Содержание операции | Д-т | К-т |

| Расходы на бумагу, дискеты и т. п. | 154 «Приобретение (создание) нематериальных активов» | 20 «Производственные запасы» |

| Начисление зарплаты разработчикам | 154 | 66 «Расчеты по оплате труда» |

| Начисления на фонд оплаты труда | 154 | 65 «Расчеты по страхованию» |

| Расходы на документальное оформление авторских прав на программу и др. расходы | 154 | 631 «Расчеты с отечественными поставщиками» |

| Зачисление НМА на баланс (после регистрации авторских прав) |

12 «Нематериальные активы» 125 «Авторские и смежные с ними права» |

154 |