Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Учебное пособие: Учет в бюджетных организациях

Учебное пособие: Учет в бюджетных организациях

Мичуринский государственный агарный университет

Кафедра Бухгалтерского учета, анализа и аудита

Краткий курс лекций по дисциплине

"Учет в бюджетных организациях"

Для специальности 08.01.09

"Бухгалтерский учет, анализ и аудит"

Составил: Ст. преподав. к.э.н, Курьянов А.В.

Мичуринск, Наукоград 2008

Содержание

Тема 1-я лекции. Особенности организации бухгалтерского учета в бюджетных организациях

Тема 2-я лекции. Учет санкционированных расходов бюджетов

Тема 3-я лекции. Учет денежных средств и оплаты принятых обязательств в бюджетных учреждениях

Тема 4-я лекции. Учет основных средств

Тема 5-я лекции. Учет непроизведенных и нематериальных активов

Тема 6-я лекции. Учет материальных запасов

Тема 7-я лекции. Учет доходов и расходов по предпринимательской деятельности

Тема 8-я лекции. Учет расчетов с дебиторами

Тема 9-я лекции. Учет расчетов с кредиторами

Тема 10-я лекции. Учет финансовых результатов

Тема 11-я лекции. Годовая бухгалтерская отчетность бюджетных учреждений

Список использованных литературных источников

Тема 1-й лекции: Особенности организации бухгалтерского учета в бюджетных организациях

1. Источники финансирования бюджетных организаций

Не только в Российской Федерации, но и впервые в мировой практике вопросы реформы бухгалтерского учета в секторе государственного управления поставлены на самый высокий политический уровень. Многие зарубежные специалисты из международных финансовых организаций и руководители финансовых служб других государств отмечают то обстоятельство, что о потребности и необходимости проведения реформы бухгалтерского учета было заявлено на уровне Послания Президента России.

На самом деле реформа бюджетной сферы и сопровождающая ее реформа бухгалтерского учета нацелены, прежде всего, на создание системы прозрачности, подотчетности и открытости государственных финансов обществу, понятности обществом тех финансовых результатов, которых добивается соответствующая власть на конкретном уровне. Это чрезвычайно важно и вызывает необходимость приближения системы учета государственного сектора к коммерческому, так как позволит каждый раз оценивать себестоимость социальной услуги.

Приказом Минфина России "Об утверждении Инструкции по бюджетному учету" от 26.08.04 № 70н (зарегистрирован в Минюсте России 05.10.04 № 6055) утверждены новые План счетов бюджетного учета и Инструкция по бюджетному учету, которые кардинально отличаются от действующих в настоящее время. Поэтому переход на новые правила бюджетного учета будет осуществляться постепенно по мере организационно-технической готовности в течение 2005 г.

Реформа экономики бюджетного сектора России выдвигает в число первоочередных задачу подготовки специалистов финансово-экономического профиля к ведению бюджетного учета и формированию отчетности в бюджетных учреждениях в соответствии с новой Инструкцией по бюджетному учету. Подготовка специалистов будет проводиться как в рамках повышения квалификации специалистов, так и при обучении студентов вузов финансово-экономического профиля.

К началу 2005 г. отсутствуют учебные и методические материалы по бюджетному учету. В связи с этим чрезвычайно важно оперативно разработать такие пособия и отработать методику обучения специалистов бюджетному учету в соответствии с международными требованиями к финансовой отчетности в секторе государственного управления.

Бухгалтерский учет в бюджетных организациях в 2004 г. регламентировался "Инструкцией по бухгалтерскому учету в бюджетных организациях", утвержденной приказом Минфина России 30.12.99 № 107н.

Все источники финансирования приобретения активов учреждения разделены на две большие группы:

1. Активы, приобретаемые за счет бюджетного финансирования.

2. Активы, приобретаемые за счет внебюджетных средств:

• целевые средства и безвозмездные поступления;

• средства, полученные от предпринимательской деятельности;

• средства, поступившие во временное распоряжение учреждения;

• средства, полученные от государственных внебюджетных фондов.

В соответствии с Инструкцией №107н все денежные средства (с введением системы Федерального казначейства — ФК) должны поступать на один счет и расходоваться с этого счета.

Бюджетное учреждение характеризуется следующими признаками:

учредителями бюджетного учреждения могут являться органы государственной власти Российской Федерации и субъектов Федерации, а также органы местного самоуправления;

бюджетное учреждение создается для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера;

деятельность бюджетного учреждения финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда;

основой для выделения и расходования бюджетных средств является смета доходов и расходов, утверждаемая в установленном порядке.

При организации бюджетного процесса в настоящее время существует трехуровневая система финансирования, в соответствии с которой:

Минфин России выделяет объемы финансирования (план) и направляет бюджетные средства главному распорядителю средств бюджета (органу власти);

главный распорядитель распределяет выделенные ассигнования по распорядителям и получателям средств бюджета, находящимся в его ведении;

распорядитель средств бюджета (орган государственной власти, бюджетное учреждение) распределяет ассигнования между получателями средств бюджета, находящимися в его ведении;

получатель средств бюджета непосредственно расходует бюджетные выделенные средства.

Схема финансирования может быть двухуровневой (главный распорядитель-получатель). Кроме того, на каждом этапе часть средств выделяется для содержания соответствующего распорядителя.

Казначейская система. Основная часть расходов федерального бюджета осуществляется в форме финансирования, адресатом которого являются бюджетные учреждения.

Банковская система кассового исполнения союзного и республиканских бюджетов характеризовалась открытием кредитов бюджетным организациям вне зависимости от объема поступивших доходов соответствующего бюджета в определенном периоде.

С переходом от банковской к казначейской системе исполнения федерального бюджета исполнение бюджета по расходам осуществляется в меру поступающих доходов и источников финансирования дефицита бюджета.

Недопоступление доходов вызывает недофинансирование расходов федерального бюджета, которое усугубляется их нецелевым использованием.

К задачам ФК (Казначейства России) относятся: оптимальное управление средствами на счетах, обеспечение их своевременного аккумулирования и контроль (прежде всего предварительный) за целевым использованием бюджетных средств. Основу нормативного регулирования исполнения федерального бюджета составляет "Бюджетный кодекс РФ", постановления Правительства РФ и др.

В соответствии с ними в Российской Федерации осуществляется переход на казначейскую систему исполнения федерального бюджета на основе принципа единства кассы. Функции по кассовому исполнению федерального бюджета передаются от Центрального банка РФ (Банка России) к органам Федерального казначейства (ОФК).

Так, ОФК представляют собой централизованную систему и имеют трехуровневую структуру (ГУФК1 Минфина России, УФК2 по субъектам РФ, ОФК по районам и городам).

Одним из принципов исполнения федерального бюджета является обеспечение целевого характера средств, заключающееся в их целевом доведении до бюджетополучателя и их целевом использовании.

Целевой характер средств бюджета определяется на основании применения кодов Бюджетной классификации Российской Федерации.

Бюджетные учреждения применяют Бюджетную классификацию как при планировании, так и при составлении отчетов об исполнении сметы расходов учреждений (основного финансового документа бюджетного учреждения).

Реестровое финансирование. Финансирование расходов федерального бюджета органами ФК осуществляется по реестрам на финансирование расходов, которые составляются главными распорядителями бюджетных средств.

Реестр содержит сведения о суммах, которые подлежат перечислению на счета получателей средств федерального бюджета. Реестр поступает в УФК из ГУФК, а из управлений ФК - в отделения ФК по районам, районам в городах и городам.

Различаются денежные реестры (доведение которых сопровождается перечислением денежных средств) и безденежные реестры (подлежат исполнению за счет доходов на соответствующей территории).

В ряде случаев возможно безреестровое финансирование, при котором затраты бюджетополучателей авансируются исходя из их объемов за предыдущие периоды; при этом реестры на расходы могут поступить позднее фактических выплат из бюджета. Порядок финансирования регулируется Минфином России и ГУФК.

Лицевые счета. В целях реализации принципа единства кассы при исполнении бюджета в РФ осуществляется переход на финансирование распорядителей и получателей бюджетных средств через лицевые счета, открытые в органах ФК, с закрытием бюджетных счетов в банках и иных кредитных учреждениях.

Таким образом, выполняется требование об отделении прав по распоряжению от прав по владению бюджетными средствами. Причем права бюджетных учреждений как распорядителей средств не изменяются.

При системе лицевых счетов все доходы и средства на финансирование расходов аккумулируются на счетах органов ФК, с которых средства перечисляются непосредственно кредиторам бюджетополучателей. Сами же лицевые счета не являются банковскими счетами и представляют собой форму учета объема распорядительных прав бюджетополучателей на поступившие средства бюджетного финансирования.

Если у бюджетного учреждения отсутствует смета, то поступившие бюджетные ассигнования расходовать запрещено.

Получателям бюджетных средств необходимо при заключении контрактов на поставку продукции (работ, услуг) и исполнении иных обязательств за счет средств федерального бюджета исходить из доведенных Минфином России лимитов финансирования.

Государственный финансовый контроль за исполнением бюджета РФ возлагается на Счетную Палату РФ, Банк России, Минфин России (Федеральное казначейство и Федеральная служба финансово-бюджетного надзора — Росфиннадзор), Федеральную налоговую службу (ФНС России), Федеральную таможенную службу (ФТС России), контрольно-ревизионные органы федеральных органов исполнительной власти и т.п. Проверки должны проводиться не реже одного раза в год.

К настоящему времени создана единая централизован-нал система органов Федерального казначейства Министерства финансов РФ (далее ОФК), включающая Казначейство России - ГУФК), 88 УФК по субъектам РФ и 2146 отделений Федерального казначейства по городам (за исключением городов районного подчинения), районам и районам в городах.

В конце 2004 г. был принят ряд документов, регламентирующих деятельность Федерального казначейства.

Прежде всего это постановление Правительства РФ "О Федеральном казначействе" от 01.12.04 № 703, которое утвердило Положение о Федеральном казначействе, его структуру, задачи, круг полномочий, функции руководителя.

Приказом Минфина России от 16.12.04 № 116н был утвержден Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетными системами Российской Федерации.

![]() В связи с изменениями, связанными с

образованием Федерального казначейства, Минфин России своим приказом от

27.12.04 № 125н внес изменения в приказ Минфина России "Об утверждении

Порядка организации работы по доведению через органы Федерального казначейства

Министерства финансов Российской Федерации объемов бюджетных ассигнований,

лимитов бюджетных обязательств и объемов финансирования расходов федерального

бюджета" от 10.08.03 № 50н.

В связи с изменениями, связанными с

образованием Федерального казначейства, Минфин России своим приказом от

27.12.04 № 125н внес изменения в приказ Минфина России "Об утверждении

Порядка организации работы по доведению через органы Федерального казначейства

Министерства финансов Российской Федерации объемов бюджетных ассигнований,

лимитов бюджетных обязательств и объемов финансирования расходов федерального

бюджета" от 10.08.03 № 50н.

2. Реформирование системы государственной власти

Реформирование системы государственной власти федерального уровня проводится с целью усиления ее вертикали с анализом, детализацией и передачей несвойственных ей функций на нижестоящие уровни. При этом анализируются не только их функции, но и обязательства с наличием источников их финансирования.

Административная реформа органов исполнительной власти проводится с целью повышения их ответственности за эффективное функционирование базовых отраслей экономики, выделения структур контроля за бюджетным процессом и оказанием бюджетных услуг.

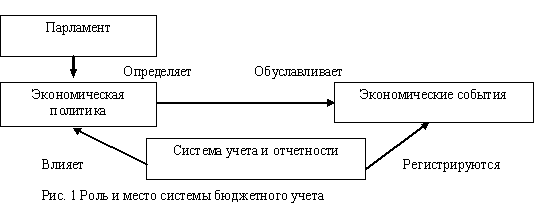

Роль и место системы бюджетного учета в экономической деятельности страны представлены на рис. 1.

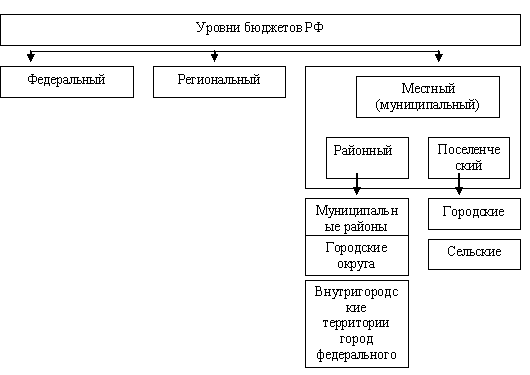

Структура бюджетов России в соответствии с реформой бюджетного устройства показана на рис. 2. В настоящее время осуществляется пересмотр всей бюджетной сферы — формируется система, направленная на результативность бюджетирования. Осуществляется переход на среднесрочное планирование, перераспределение налоговых доходов.

Рис. 2. Структура бюджетов Российской Федерации

При таком подходе потребовалась реформа бухгалтерского учета в бюджетной сфере. Стратегическая цель бюджетного учета — не просто использовать выделенные бюджетные средства, а использовать их как можно эффективнее.

В бюджетном послании Президента России на 2004 г. указано: "...Государство должно отказаться от сметного финансирования бюджетной сети и прямого предоставления значительной части бюджетных услуг и перейти к принципу их оплаты в соответствии с получаемыми обществом результатами".

В силу многоплановости проводимой реформы рассматривают два аспекта преобразований в бюджетной сфере: реформа межбюджетных отношений; реформа системы бюджетного учета.

Основным направлением повышения эффективности использования бюджетных средств является создание механизмов, при которых бюджетные услуги могли бы предоставляться организациями различных организационно-правовых форм. Это определено Концепцией реформирования бюджетного процесса в Российской Федерации в 2004—2006 гг., утвержденной постановлением Правительства РФ "О мерах по повышению результативности бюджетных расходов" от 22.05.04 № 249.

В этой связи рассматривается возможность преобразования государственных (муниципальных) учреждений, способных функционировать в рыночной среде, в организации иной организационно-правовой формы. Цель такого преобразования - освободить государство от обязанности обеспечивать такие организации финансами на основе сметы доходов и расходов, а также от ответственности по их обязательствам, т. е. государство не желает в дальнейшем продолжать финансировать по смете организации, непосредственно не обеспечивающие реализацию управленческих функций государства (организации социальной сферы - образования, культуры, здравоохранения).

3. Базовые экономические понятия бюджетного учета

Учет государственных финансов имеет более длинную историю, чем учет в коммерческом секторе. Так, еще в средние века существовали государственные казначеи, следившие за состоянием государственной казны.

Специфичность системы бюджетирования и сектора государственного управления базировалась на учете исполнения бюджета. Последний сводился к учету финансов и строился на тех же принципах, по которым составляется бюджет, т. е. его основной задачей была фактическая оценка степени исполнения бюджета.

В то же время коммерческий учет уже к XX в. был ориентирован на оценку эффективности работы предприятия (организации) с одновременной прогнозной информацией для развития коммерции.

В отличие от коммерческого учета, учет государственных финансов сводился к регистрации кассовых потоков, т. е. кассовых поступлений и кассовых выбытий, к регистрации бюджета казначеями, т. е. лимитов ассигнований, лимитов обязательств и т. д.

После окончания второй мировой войны, в связи с ростом промышленного производства, приведшего к возрастанию роли государства в социальной и экономической жизни, значительно повысилась роль учета государственных финансов. Такое усложнение процесса управления государственными финансами и составляющих его функций (управление экономикой, регулирование экономики, социальное развитие) потребовало поиска и введения новых механизмов и процессов управления государственными финансами.

Иной причиной, вызвавшей необходимость пересмотра основополагающих положений бухгалтерского учета государственных финансов, явилась ограниченность ресурсов.

В связи с этим в середине XX в. появились первые программы бюджета, когда деньги распределялись не просто на содержание государства, а на выполнение определенных задач, решение определенных вопросов и проблем. Появились насущная необходимость получения достаточно долгосрочной информации об активах и обязательствах, а также первые методики анализа отчетности государства.

Наряду с перечисленными причинами потребовалось создать финансовую отчетность государств для анализа и сопоставления состояния их финансов.

Все это послужило предпосылками к пересмотру представлений в сфере государственных финансов и их бухгалтерского учета.

В ходе работы происходили изменения всех учетных принципов и принципов отчетности по трем направлениям.

Первое направление — это пересмотр субъектов учета и отчетности. Сформировать достоверную информацию о деятельности самого сектора государственного управления невозможно без знания субъектов финансово-хозяйственной деятельности и их принадлежности (подчиненности) к определенному уровню государственного управления.

Существует основополагающий принцип, который должен быть одинаковым для всех государств, а именно принцип стандартизации общепринятых документов по бухгалтерскому учету и финансовой отчетности. Разделение на субъекты учета и секторы государственного управления ими легло в основу бухгалтерской отчетности. Создаются международные финансовые организации (в частности, Международный валютный фонд — МВФ), занимающиеся изучением и решением данных проблем.

Создается система национальных счетов Организации Объединенных Наций (ООН). В 1986 г. вышло Руководство по статистике государственных финансов. Оно впервые разграничило секторы и выделило именно сектор государственного управления, т. е. включило весь ранее накопленный мировой опыт в данной области.

Второе направление — это пересмотр учетных отчетов и моделей, связанных с расширением охвата учетных систем. Информации, которую давали бухгалтерский учет и отчетность по государственным финансам, было недостаточно для эффективного управления, так как отсутствовала информация об активах и обязательствах, не применялся метод начислений как таковой. Наряду с этим появилась необходимость получения информации о процедурах санкционирования расходов бюджета, т. е. об ассигнованиях, лимитах бюджетных обязательств.

В связи с этим возникли задачи не только уточнения, но и расширения объектов учета, которые позволили бы получить требуемую и полную информацию для управления бюджетным процессом, а также для оценки эффективности этого управления.

На современном этапе крайне необходимо сделать интегрированную систему бухгалтерского учета, позволяющую объединить все активы и обязательства.

Третье направление — стандартизация отчетности, связанная прежде всего с усилением интеграции большинства государств в единое финансовое сообщество.

Рассмотрим кратко эти три направления изменения принципов учета и отчетности.

Субъекты учета. Вся экономика страны может быть разделена на пять секторов.

Первый — сектор нефинансовых корпораций. Создается с целью производства товаров и оказания нефинансовых услуг, т. е. таких услуг, которые не связаны с распределением денежных средств (не банковских услуг).

Второй - сектор финансовых корпораций; на рынке они предоставляют финансовые услуги. (К финансовым корпорациям относятся кредитные организации, негосударственные пенсионные фонды или обычные инвестиционные фонды.)

Третий - сектор государственного управления. Объединяет все структуры, занимающиеся в качестве своего основного вида деятельности выполнением государственных функций (сектор государственного управления не занимается производством рыночных услуг).

Четвертый — сектор некоммерческих организаций, оказывающий услуги и включающий политические партии, религиозные объединения и другие общественные организации.

Пятый — сектор так называемых домашних хозяйств, объединяющий все население страны.

В свою очередь, каждый их пяти секторов представляет собой объединение институциональных единиц. Институциональная единица — это структура, самостоятельно владеющая своими активами, от своего имени принимающая обязательства, занимающая экономической деятельностью, а также ведущая операции с другими секторами экономики.

Сектор государственного управления — практически это одна институциональная единица, состоящая из нескольких подсекторов:

1) подсектор центрального Правительства: федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) подсектор региональных органов управления: в соответствии с Бюджетным кодексом это бюджеты субъектов РФ и бюджеты территориальных внебюджетных фондов;

3) подсектор местных органов управления; к нему относятся местные бюджеты.

Согласно Конституции России только первые два уровня являются органами государственной власти.

Государственный сектор - это производное обобщающее понятие, позволяющее представить совокупность определенных организаций.

Состоит из двух частей — сектора государственного управления, делящегося на три подсектора, и сектора, включающего все государственные корпорации, предприятия и организации, занимающиеся продажей услуг на рынке, которые государством не финансируются, но находятся под государственным контролем. К таким предприятиям следует отнести казенные и государственные унитарные предприятия, контрольный пакет акций которых находится у государства. К этой группе относятся финансовые и нефинансовые государственные корпорации. Объекты учета, методы ведения учета и составления отчетности. В практике бухгалтерского учета известны четыре метода учета. Они выделены международной организацией бухгалтеров, занимающейся разработкой Международных стандартов финансовой отчетности (МСФО) в государственном секторе.

Кассовый метод применяется уже несколько столетий и за это время доведен до совершенства. Предусматривает регистрацию всех событий кассовых поступлений на счета бюджетов и кассовых выбытий со счетов бюджетов. При этом в рамках бухгалтерского учета никакие активы и обязательства, кроме средств бюджета, учету не подлежат. Кроме того, в кассовый учет обязательно внедрялся также учет бюджетных обязательств и бюджетных ассигнований, т. е. этапов санкционирования.

Модифицированный кассовый метод (вариант) использован в Инструкции об исполнении бюджета № 15н (в дополнение к простой регистрации денежных потоков и остатков средств бюджета введены счета для регистрации некоторых дополнительных активов и для регистрации обязательств).

Модифицированный метод начислений, при котором операции регистрируются не по потокам денежных средств, а при их осуществлении сразу (начисляются доходы и расходы, признаются активы и обязательства). Имеет место одна особенность — метод не предусматривает начисления амортизации, т. е. нефинансовые активы либо активы, приобретаемые при модифицированном методе начислений, после их приобретения сразу списываются на расходы. Сделано это было для облегчения учета, однако породило проблему учета фактической стоимости активов.

Метод начислений, при котором все операции признаются в момент их возникновения, но все активы списываются на расходы в том периоде, в котором они используются, т. е. пропорционально в течение всего срока полезной службы, что связано с начислением амортизации.

Кассовый метод учета подразумевает признание операций на основе анализа использованных средств, а метод начисления -признание операций либо изменение экономической стоимости активов и обязательств.

В Бюджетном кодексе определено, что доходы — это средства, поступающие на счета органов власти, а расходы — это операции по списанию средств в оплату рыночных обязательств.

В качестве примера кассового метода можно привести отчет об исполнении бюджета в упрощенном виде, который состоит из трех частей: доходы, расходы и источники финансирования, которые фактически представляют собой изменения остатков денежных средств (доходы и расходы — это поступления и выбытия средств на счетах бюджета).

Метод начислений предоставляет неограниченные возможности для управления, а также полную информацию о государственных активах и обязательствах. Вместе с тем он имеет принципиальный недостаток— сложность и трудоемкость по сравнению с простой регистрацией кассовых потоков, когда последние фиксируются на основании выписок. Метод начислений должен быть жестко регламентирован, так как в этом случае возникают проблемы, связанные с определением доходов и расходов, оценкой нефинансовых и финансовых активов, а также оценкой активов по рыночной и первоначальной стоимости. При кассовом методе учета таких проблем не возникает. Результатом деятельности сектора государственного управления является чистая стоимость активов. Это разница между активами и обязательствами сектора государственного управления.

Ниже приведены примеры оценки доходов и расходов.

1. Начисление налоговых доходов: у нас появляется актив, возникает требование к налогоплательщику не из-за какой-либо сделки, а в силу налогового права (чистая стоимость активов увеличивается, и это доходы).

2. Поступление средств от продажи акций. По методу начислений это не доходы, потому что уменьшились остатки по акциям, т. е. один актив заменен на другой.

3. Расходы по методу начислений. Например, начисление расходов по оплате электроэнергии. При потреблении электроэнергии возникает обязательство по оплате и никакого актива при этом не возникло. Поэтому по методу начисления расходов получаем увеличение обязательств.

4. Строительство здания. При вложении денег в строительство здания прирастает как бы стоимость незавершенного строительства. С точки зрения кассового метода — это только расходы. По методу начислений — нет расходов, так как один актив преобразуется в другой.

Представленные выше принципы и подходы: разделение по субъектам и определение секторов государственного управления, определение государственного сектора, кассовый метод и метод начислений, основные подходы и принципы формирования отчетности, основные принципы оценки активов и обязательств обязательны и должны быть стандартизированы.

Первым процесс стандартизации осуществил Международный валютный фонд (МВФ). Первое издание Руководства по статистике государственных финансов МВФ увидело свет в 1986 г. Во втором издании Руководства по статистике государственных финансов 2001 г. вводится учет по методу начисления, разработаны балансы активов и пассивов и предусматривается анализ государственной финансовой и экономической деятельности.

Однако данных только одной статистики недостаточно, чтобы Составить реальную картину финансовой и экономической деятельности государства. В последние годы созданы специальные стандарты для государственного (публичного) сектора экономики, о которых мы подробнее расскажем в п. 2.4 "Формирование отчетности в секторе государственного управления".

Необходимость и задачи реформирования бюджетной сферы

Система учета — это, прежде всего, регистрация экономических событий. Экономическое событие происходит во исполнение экономической политики. Жесткость законов смягчается необязательностью их исполнения.

Главные задачи любой системы исполнения бюджета — показать как точно был исполнен бюджет и дать информацию политикам о правильности их решений.

Система бухгалтерского учета и отчетности становится стержнем экономической политики: любое экономическое событие, рассматриваемое как следствие экономической политики, должно четко и точно регистрироваться в системе и представлять политикам информацию о наличии и эффективности использования бюджетных средств.

В России до сих пор не соблюдался принцип подведомственности. Известны случаи, когда учреждение, находясь в административном подчинении одного ведомства, получает лимиты_ бюджетных обязательств от другого ведомства (например, подведомственные санатории).

Для выполнения долгосрочных договоров (например, капитальное строительство) бюджетная система нуждается в долгосрочных и среднесрочных ориентирах (более 1 года). В настоящее время бюджет годовой, что резко осложняет реализацию долгосрочных договоров.

Исполнение бюджета начинается с момента принятия обязательств, а не с момента подписания закона о бюджете. Закон о бюджете — особый акт, который не порождает финансовых последствий, а всего лишь определяет их. Бюджет лишь оформляет кассовую заявку, кассовый поток (сколько в текущем году поступит средств и сколько израсходуется). Бюджет нужен для того, чтобы политики ежегодно анализировали денежные потоки, определяли финансовый результат и принимали новый закон о бюджете.

Реформа бюджетного сектора

Особую значимость в плане управления реформой имеют два направления:

опора на среднесрочное бюджетирование;

ориентация бюджетных расходов на результат.

Среднесрочное бюджетирование — это такое бюджетирование, когда объем длительных обязательств становится нормой для включения расходов в бюджет последующего года без обсуждения Парламентом РФ. Остатки неиспользованных бюджетных средств текущего года также переносятся на начало следующего отчетного года.

Свободная часть бюджета — разница между кассовыми доходами и расходами для оплаты по уже принятым обязательствам (например, в США объем "новых" обязательств составляет 7-10%).

Оказание индивидуальных бюджетных услуг социального характера может осуществляться различными способами:

оказание индивидуальных услуг социального характера бюджетными учреждениями, финансируемыми по смете доходов и расходов;

приобретение индивидуальных услуг социального характера государством путем размещения социального заказа; создание условий для самостоятельного выбора поставщика потребителем услуг.

Наиболее прогрессивным в настоящее время является последний способ, когда бюджетные деньги следуют за учащимся, пациентом и т.п.

Бюджетирование и финансирование, ориентированное на результат. Создание такой системы бюджетирования, в которой большинство объектов будет направлено на формирование программ, так называемый "программно-целевой" метод.

Бюджетирование, ориентированное на конечный результат, базируется на следующих подходах:

целевое использование средств — соответствие целям и результатам;

конкуренция программ ("нулевой бюджет");

ведомственная и программная классификация;

мониторинг результатов.

Главный базовый принцип новой бюджетной классификации выстроить систему кодирования каждой программы и подпрограммы.

Из этого принципа возникают задачи:

интегрировать систему учета методом начислений по кодам классификации активов, обязательств, доходов и расходов, привязать в эту же систему потоки по кассовым доходам и расходам;

по данным учета вывести финансовые активы и обязательства на конец финансового года для того, чтобы показать, какова у нас "чистая стоимость", какой получен финансовый результат.

Для решения этих задач создан (Минфин России) единый План счетов бюджетного учета, включающий субсчета для классификации хозяйственных операций.

Стратегическое направление бюджетной реформы - бюджетные средства должны не просто выделяться в соответствии с лимитами, а целенаправленно под определенные цели и программы и использоваться с максимальной эффективностью.

Тема 2-й лекции: Учет санкционированных расходов бюджетов

Учет санкционирования расходов бюджетов — это учет сумм лимитов бюджетных обязательств, принятых бюджетных обязательств и бюджетных ассигнований.

Учет сумм лимитов бюджетных обязательств ведется на счете 050100000 "Лимиты бюджетных обязательств". Учет принятых бюджетных обязательств осуществляется на счете 050201000 "Принятые бюджетные обязательства текущего года". Учет бюджетных ассигнований производится на счете 050301000 "Бюджетные ассигнования".

Учет по данным счетам осуществляется в течение всего финансового (бюджетного) года. По окончании финансового года остатки по счетам на следующий год не переносятся.

Органы, организующие исполнение бюджетов, бюджетные учреждения ведут учет утвержденных сумм лимитов бюджетных обязательств, изменений, вносимых в течение текущего года, переданных и принятых в течение года бюджетных обязательств, учет лимитов бюджетных обязательств в пути на счете 050100000 "Лимиты бюджетных обязательств". Этот счет конкретизирован следующими счетами:

050101000 "Утвержденные лимиты бюджетных обязательств";

050102000 "Лимиты бюджетных обязательств распорядителей бюджетных средств";

050103000 "Лимиты бюджетных обязательств получателей бюджетных средств";

050104000 "Переданные лимиты бюджетных обязательств";

050105000 "Полученные лимиты бюджетных обязательств";

050106000 "Лимиты бюджетных обязательств в пути".

Операции по счету 050100000 отражаются в бюджетном учете на основании первичных документов, предусмотренных Инструкцией (4).

Аналитический учет операций по счету 050100000 "Лимиты бюджетных обязательств" ведется в разрезе органов, организующих исполнение бюджета, распорядителей и получателей средств бюджета в Карточке учета лимитов бюджетных обязательств.

Карточка ведется главными распорядителями (распорядителями), получателями бюджетных средств, органами, организующими исполнение бюджета, осуществляющими кассовое обслуживание исполнения бюджетов. Для данной карточки определен следующий состав обязательных реквизитов и показателей:

в заголовочной части: дата карточки; получатель лимитов бюджетных организаций (ЛБО): наименование органа, организующего исполнение бюджета, осуществляющего кассовое обслуживание исполнения бюджета (главного распорядителя (распорядителя), получателя); наименование бюджета; вид средств; отправитель ЛБО: наименование органа, организующего исполнение бюджета, осуществляющего кассовое обслуживание исполнения бюджета (главного распорядителя (распорядителя), получателя); наименование бюджета; единица измерения (по ОКЕИ);

в содержательной части: номер счета бюджетного учета; лимиты бюджетных обязательств на год (в том числе текущее изменение), полученные и переданные органами, организующими исполнение бюджета, осуществляющими кассовое обслуживание исполнения бюджетов (главными распорядителями (распорядителями) и получателями бюджетных средств);

в оформляющей части: подписи, расшифровки подписей главного бухгалтера, начальника отдела и исполнителя (с указанием должности); дата.

Данные карточки формируются нарастающим итогом с начала года на основании уведомлений о лимитах бюджетных обязательств главного распорядителя (распорядителя) бюджетных средств по кодам Бюджетной классификации Российской Федерации для каждого органа, осуществляющего кассовое обслуживание исполнения бюджета, и на основании расходных расписаний, доведенных органом, осуществляющим кассовое обслуживание исполнения бюджета, до распорядителей и получателей средств бюджета.

Учет полученных и переданных лимитов бюджетных обязательств ведется обособленно (на отдельных карточках).

В качестве справочной информации в графе "Примечание" карточки могут быть отражены сведения об объемах финансирования.

Счет 050101000 "Утвержденные лимиты бюджетных обязательств" предназначен для учета утвержденных сумм лимитов бюджетных обязательств главными распорядителями бюджетных средств, органами, организующими исполнение бюджетов и изменений, вносимых в течение текущего года, на основании уведомлений о лимитах бюджетных обязательств (ф. 0504822) по соответствующим счетам Плана счетов бюджетного учета.

По кредиту счета 050101000 отражаются суммы утвержденных лимитов бюджетных обязательств, внесенные изменения (суммы увеличения со знаком плюс, суммы уменьшения со знаком минус) по главным распорядителям бюджетных средств в корреспонденции с дебетом счета 050301000 "Бюджетные ассигнования".

По дебету счета 050101000 учитываются суммы распределенных лимитов бюджетных обязательств, внесенные изменения (суммы увеличения со знаком плюс, суммы уменьшения со знаком минус) по распорядителям, получателям бюджетных средств в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050104000 "Переданные лимиты бюджетных обязательств".

Инструкция по бюджетному учету (4) предусматривает следующие требования по заполнению уведомления о лимитах бюджетных обязательств (ф. 0504822)

Данный документ составляется органом, осуществляющим кассовое обслуживание исполнения бюджета (главным распорядителем (распорядителем), и направляется соответственно главному распорядителю (распорядителю, получателю) бюджетных средств.

В заголовочной части уведомления указывается наименование органа, осуществляющего кассовое обслуживание исполнения бюджета (главного распорядителя, распорядителя);

по строке "Кому" — наименование получателя уведомления; главного распорядителя (распорядителя, получателя);

в строке "Приложения" — наименования документов, являющихся приложениями к уведомлению о лимитах бюджетных обязательств.

Заполнение строки "Специальные указания" осуществляется в случае необходимости. Например, при сокращении главному распорядителю лимитов бюджетных обязательств по фактам нецелевого использования средств бюджета, установленным органами государственного финансового контроля, данному главному распорядителю направляется уведомление на сумму заблокированных лимитов бюджетных обязательств с пометкой в строке "Специальные указания", "Блокировка лимитов бюджетных обязательств".

В графе 1 указываются коды по Бюджетной классификации Российской Федерации лимитов бюджетных обязательств, которые должны быть идентичны кодам бюджетных ассигнований, предусмотренных в сводной бюджетной росписи по главным распорядителям, распорядителям, получателям бюджетных средств;

в графе 2 — объемы лимитов бюджетных обязательств, утверждаемые главному распорядителю (распорядителю), получателю на год с учетом внесенных изменений по состоянию на дату формирования уведомления о лимитах бюджетных обязательств;

в графе 3 — текущее изменение (уменьшение или увеличение) лимитов бюджетных обязательств относительно лимитов бюджетных обязательств, ранее доведенных главному распорядителю (распорядителю), получателю.

В конце документа по графам 2 и 3 указываются итоговые объемы лимитов бюджетных обязательств.

Последняя страница уведомления подписывается руководителем органа, осуществляющего кассовое обслуживание исполнения бюджета (главным распорядителем, распорядителем).

Первый экземпляр уведомления о лимитах бюджетных обязательств остается в органе, осуществляющем кассовое обслуживание исполнения бюджета (у главного распорядителя, распорядителя), второй экземпляр направляется соответствующему главному распорядителю (распорядителю, получателю).

Каждая завершенная страница нумеруется по порядку.

При заполнении уведомления устанавливаются следующие контрольные соотношения: суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств, указанных в графе 2, в целом и по каждой отдельной строке.

Счет 050102000 "Лимиты бюджетных обязательств распорядителей бюджетных средств" предназначен для учета распорядителями бюджетных средств,

органами, организующими исполнение бюджетов, сумм лимитов бюджетных обязательств, доведенных им главными распорядителями бюджетных средств, на основании Уведомлений о лимитах бюджетных обязательств (ф. 0504822) в установленном порядке.

По дебету счета 050102000 учитываются суммы лимитов бюджетных обязательств, а также внесенные изменения (суммы увеличения со знаком плюс, суммы уменьшения со знаком минус), переданные получателю бюджетных средств в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050104000 "Переданные лимиты бюджетных обязательств".

По кредиту счета 050102000 отражаются суммы полученных от главного распорядителя бюджетных средств лимитов бюджетных обязательств, а также внесенные изменения (суммы увеличения со знаком плюс, суммы уменьшения со знаком минус) в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050105000 "Полученные лимиты бюджетных обязательств".

Счет 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств" предназначен для учета получателями бюджетных средств (в том числе главными распорядителями и распорядителями как получателями) органами, организующими исполнение бюджетов, доведенных до них главными распорядителями (распорядителями) бюджетных средств сумм лимитов бюджетных обязательств, а также внесенных изменений (сумм увеличения со знаком плюс, сумм уменьшения со знаком минус), на основании Уведомлений о лимитах бюджетных обязательств (ф. 0504822) по соответствующим счетам Плана счетов бюджетного учета.

По дебету счета учитываются суммы принятых обязательств в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050201000 "Принятые бюджетные обязательства текущего года", а по кредиту счета — полученные лимиты бюджетных обязательств в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050105000 "Полученные лимиты бюджетных обязательств".

Счет 050104000 "Переданные лимиты бюджетных обязательств" используется для учета главным распорядителем, распорядителем бюджетных средств, органом, организующим исполнение бюджета, сумм лимитов бюджетных обязательств, а также внесенных изменений (сумм увеличения со знаком плюс, сумм уменьшения со знаком минус), переданных главным распорядителем, распорядителем бюджетных средств соответственно распорядителям, получателям бюджетных средств по соответствующим счетам Плана счетов бюджетного учета.

По кредиту счета отражаются переданные лимиты бюджетных обязательств в соответствии с Уведомлением о лимитах бюджетных обязательств (ф. 0504822) в корреспонденции с дебетом соответствующих счетов аналитического учета счетов 050102000 "Лимиты бюджетных обязательств распорядителей бюджетных средств" распорядителем — получателю бюджетных средств; 050101000 "Утвержденные лимиты бюджетных обязательств" главным распорядителем — распорядителю, получателю бюджетных средств.

На счете 050105000 "Полученные лимиты бюджетных обязательств" распорядители бюджетных средств, получатели бюджетных средств, органы, организующие исполнение бюджетов, учитывают суммы лимитов бюджетных обязательств, а также внесенные изменения (сумм увеличения со знаком плюс, сумм уменьшения со знаком минус), полученные в соответствии с Уведомлением о лимитах бюджетных обязательств (ф. 0504822) главного распорядителя, распорядителя бюджетных средств по соответствующим счетам Плана счетов бюджетного учета.

Полученные лимиты бюджетных обязательств отражаются по дебету счета 050105000 и кредиту соответствующих счетов аналитического учета счетов 050102000 "Лимиты бюджетных обязательств распорядителей бюджетных средств" (распорядителями бюджетных средств), 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств" (получателями бюджетных средств).

Счет 050106000 "Лимиты бюджетных обязательств в пути" предназначен для учета распорядителями, получателями бюджетных средств, органами, организующими исполнение бюджетов, сумм лимитов бюджетных обязательств, доведенных главными распорядителями, распорядителями бюджетных средств в отчетном периоде, а полученных распорядителями, получателями бюджетных средств в периоде, следующем за отчетным, по соответствующим счетам Плана счетов бюджетного учета.

По кредиту счета 050105000 отражаются суммы лимитов бюджетных обязательств в пути в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050105000 "Полученные лимиты бюджетных обязательств". При поступлении документов по доведению лимитов бюджетных обязательств счет 050105000 дебетуют в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050102000 "Лимиты бюджетных обязательств распорядителей бюджетных средств", счета 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств".

УЧЕТ ПРИНЯТЫХ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ ТЕКУЩЕГО ГОДА И БЮДЖЕТНЫХ АССИГНОВАНИЙ

Получатели бюджетных средств, органы, организующие исполнение бюджетов, ведут учет принятых бюджетных обязательств на счете 050201000 "Принятые бюджетные обязательства текущего года".

Суммы принятых бюджетных обязательств отражают по кредиту счета 050201000 в корреспонденции с дебетом соответствующих счетов аналитического учета счета 050103000 "Лимиты бюджетных обязательств получателей бюджетных средств" на основании документов, подтверждающих принятие указанных обязательств (договор или заменяющие его иные документы: счета, кассовые чеки, товарно-транспортные накладные и т. п., расчетно-платежные ведомости и другие аналогичные документы). Аналитический учет принятых бюджетных обязательств ведется в Журнале регистрации бюджетных обязательств. В журнале указываются: наименование, дата и номер документа; номер счета бюджетного учета; сумма; дата постановки и снятия с учета бюджетных обязательств. Счет 050301000 "Бюджетные ассигнования" предназначен для учета главными распорядителями бюджетных средств органами, организующими исполнение бюджетов, утвержденных бюджетных ассигнований по соответствующим счетам Плана счетов бюджетного учета.

Тема 3-й лекции: Учет денежных средств и оплаты принятых обязательств в бюджетных учреждениях

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЙ НА БАНКОВСКИХ СЧЕТАХ

Денежные средства учреждений находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т. п.

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявление возможностей более рационального использования денежных средств.

Для учета учреждением движения денежных средств на банковских счетах, в кассе, а также для учета движения денежных документов предназначен счет 020100000 "Денежные средства учреждения".

Учет операций по движению денежных средств осуществляется на следующих счетах:

020101000 "Денежные средства учреждения на банковских счетах";

020102000 "Денежные средства учреждения во временном распоряжении";

020103000 "Денежные средства учреждения в пути";

020104000 "Касса";

020105000 "Денежные документы";

020106000 "Аккредитивы";

020107000 "Денежные средства учреждения в иностранной валюте".

На счете 020101000 "Денежные средства учреждения на банковских счетах" учитываются операции по движению денежных средств учреждения в случае проведения указанных операций не через органы, осуществляющие кассовое обслуживание исполнения бюджетов. На этом счете учитываются также операции со средствами, полученными от предпринимательской и иной деятельности, приносящей доход.

Учет операций по движению средств на счете ведется в журнале операций с безналичными денежными средствами.

Записи в журнале производятся на основании ежедневных выписок со счета и приложенных к ним документов.

В журнале указываются: дата, номер и наименование документа (выписка органа казначейства, банка); наименование показателя (для сумм в иностранной валюте приводится запись "отражается в рублевом эквиваленте"); номер счета бюджетного учета по дебету и кредиту; сумма; итоговые суммы по дебету и кредиту счетов бюджетного учета с входящими и исходящими остатками; количество приложений.

Операции по поступлению денежных средств оформляются следующими бухгалтерскими записями.

Поступление денежных средств главному распорядителю, распорядителю, получателю для осуществления платежей в соответствии с бюджетной росписью отражается по дебету счета 020101510 "Поступления денежных средств учреждения на банковские счета" и кредиту соответствующих счетов аналитического учета счета 030404000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств".

При поступлении денежных средств, связанных с возвратом бюджетных кредитов, дебетуют счет 020101510 "Поступления денежных средств учреждения на банковские счета" и кредитуют счета 020701640 "Уменьшение задолженности по бюджетным кредитам юридическим и физическим лицам, резидентам Российской Федерации", 020702640 "Уменьшение задолженности по бюджетным кредитам другим бюджетам бюджетной системы Российской Федерации", 020703640 "Уменьшение задолженности по государственным кредитам правительствам иностранных государств", 020704640 "Уменьшение задолженности по государственным кредитам иностранным юридическим лицам", 020705640 "Уменьшение задолженности по государственным кредитам международным финансовым организациям".

Поступление на счет учреждения средств от предпринимательской и иной деятельности, приносящей доход, отражают по дебету счета 020101510 с кредита счетов 020104610 "Выбытия из кассы", аналитических счетов счета 020500000 "Расчеты с дебиторами по доходам" (счета 020502660, 020503660, 020509660, 020510660).

По дебету счета 020101510 отражают также следующие поступления денежных средств: связанные с возникновением долговых обязательств (кредитуют счета 030101710 "Увеличение задолженности по внутренним долговым обязательствам" и 030102720 "Увеличение задолженности по внешним долговым обязательствам"); на восстановление расходов в погашение дебиторской задолженности (кредитуют соответствующие счета аналитического учета счета 040101200 "Расходы учреждения", счет 020104610 "Выбытия из кассы", соответствующие счета аналитического учета счета 020600000 "Расчеты по выданным авансам" (020604660—020609660, 020615660, 020615660, 020618660-020624660), соответствующие счета аналитического учета счета 020900000 "Расчеты по недостачам" (020901660—020905660), счета 021003660 "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств", соответствующие счета аналитического учета счета 030300000 "Расчеты по платежам в бюджеты" (030301730—030306730); связанные с зачислением ад-министрируемых учреждением доходов (кредитуют соответствующие счета аналитического учета счета 020500000 "Расчеты с дебиторами по доходам" (020501660—020510660) и соответствующие счета аналитического учета счета 040101100 "Доходы учреждения").

Операции по выбытию денежных средств с банковских счетов отражаются по кредиту счета 020101610 "Выбытия денежных средств учреждения с банковских счетов". При этом дебетуются соответствующие счета аналитического учета счета 030404000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" (на суммы денежных средств, перечисленных учреждениям, находящимся в ведении главного распорядителя (распорядителя));

соответствующие счета аналитического учета счета 020600000 "Расчеты по выданным авансам" (020604660—020609660, 020615660, 020616660, 020618660-020624660) (на суммы перечисленных авансов в соответствии с заключенными договорами на закупку товаров, выполнение работ, услуг, осуществление других выплат);

соответствующие счета аналитического учета счета 030200000 "Расчеты с поставщиками и подрядчиками" (030204830—030224830) (на суммы перечисленных денежных средств в оплату счетов поставщиков за поставленные материальные ценности, оказанные услуги);

соответствующие счета аналитического учета счета 020700000 "Расчеты с дебиторами по бюджетным кредитам" (020701540—020705540) (на суммы предоставленных бюджетных кредитов и на перечисление сумм по государственным и муниципальным гарантиям, по которым возникают эквивалентные требования со стороны гаранта к должнику);

соответствующие счета аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101810, 030102820) (при погашении долговых обязательств);

счета 020106510 "Поступления средств на аккредитивный счет", 020401550 "Поступления на депозитный счет", соответствующие счета аналитического учета счета 040101100 "Доходы учреждения", соответствующие счета аналитического учета счета ОЗОЗООООО "Расчеты по платежам в бюджеты" (030301830—030306830), счета 030403830 "Уменьшение кредиторской задолженности по удержаниям из оплаты труда" (на суммы, оплаченные учреждением путем безналичных расчетов); счета 020104510 "Поступления в кассу" (на суммы полученных наличных денежных средств в кассу учреждения).

Перечисление в бюджет средств, поступивших в возмещение причиненного учреждению ущерба на лицевой счет, по операциям со средствами, полученными от деятельности, приносящей доход, открытый в органе, осуществляющем кассовое обслуживание исполнения бюджета, или на счет по учету средств бюджета, открытый в кредитной организации, отражается по дебету соответствующих счетов аналитического учета счета 021002000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов" (021002410-021002440, 021002620, 021002130 (при возврате сумм в возмещение недостачи денежных средств)), 040101100 "Доходы учреждения" и кредиту счета 020101610 "Выбытия денежных средств учреждения с банковских счетов".

Операции по конвертации валюты Российской Федерации в иностранную валюту отражаются по кредиту счетов 020101610 "Выбытия денежных средств учреждения с банковских счетов", 020103610 "Выбытия денежных средств учреждения в пути" в корреспонденции с дебетом счетов 020103510 "Поступления денежных средств учреждения в пути", 020107510 "Поступления денежных средств учреждения на счета в иностранной валюте", а по конвертации иностранной валюты в валюту Российской Федерации — по кредиту счетов 020107610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", 020103610 "Выбытия денежных средств учреждения в пути" в корреспонденции с дебетом счетов 020103510 "Поступления денежных средств учреждения в пути", 020101510 "Поступления денежных средств учреждения на банковские счета".

Расходы за оказанные услуги по конвертации отражаются по кредиту счета 020101610 "Выбытия денежных средств учреждения с банковских счетов" и дебету счета 040101226 "Расходы на прочие услуги".

При перечислении процентов штрафных санкций по обслуживанию долговых обязательств кредитуют счет 020101610 и дебетуют счета 030101810 "Уменьшение задолженности по внутренним долговым обязательствам" и 030102820 "Уменьшение задолженности по внешним долговым обязательствам".

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЯ ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ И В ПУТИ

К денежным средствам, поступившим во временное распоряжение организаций, относят денежные средства, изъятые в ходе дознания, предварительного следствия и не являющиеся вещественными доказательствами, при наложении ареста на имущество обвиняемого (подозреваемого), на которые может быть обращено взыскание в целях возмещения причиненного материального ущерба или исполнения приговора в части конфискации имущества, а также денежные средства, полученные на ответственное хранение.

Учет денежных средств в валюте Российской Федерации и в иностранной валюте, поступивших во временное распоряжение учреждения, осуществляется на счете 020102000 "Денежные средства учреждения во временном распоряжении".

Поступление указанных денежных средств оформляется бухгалтерской записью по дебету счета 020102510 "Поступления денежных средств во временное распоряжение учреждения" и кредиту счета 030401730 "Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение".

Денежные средства учреждения во временном распоряжении при наступлении определенных условий подлежат возврату владельцу или передаче по назначению в установленном порядке. Возврат денежных средств владельцу или передача их по назначению в установленном порядке отражается по кредиту счета 020102610 "Выбытия денежных средств учреждения, поступивших во временное распоряжение" и дебету счета 030401830 "Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение".

Учет операций по движению денежных средств учреждения во временном распоряжении ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

К денежным средствам в пути относят денежные средства, перечисленные учреждению, но полученные им в следующем месяце, а также средства, переведенные с одного счета в банке на другой счет.

Для учета движения денежных средств учреждения в валюте Российской Федерации и в иностранной валюте в пути используют счет 020103000 "Денежные средства учреждения в пути".

Операции по увеличению денежных средств в пути отражают по дебету счета 020103510 "Поступления денежных средств учреждения в пути" и кредиту счетов: 020101610 "Выбытия денежных средств учреждения с банковских счетов", 020107610 "Выбытия денежных средств учреждения со счетов в иностранной валюте" (на суммы денежных средств, перечисленных на конвертацию); соответствующих счетов аналитического учета счета 030404000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" (на денежные средства, предоставленные из бюджета, но не поступившие на отчетную дату получателями).

Операции по выбытию денежных средств учреждения в пути оформляются следующими бухгалтерскими записями.

Поступление средств по конвертации отражаются по кредиту счета 020103610 "Выбытия денежных средств учреждения в пути" в корреспонденции с дебетом счетов 020101510 "Поступления денежных средств учреждения на банковские счета".

Поступление денежных средств в иностранной валюте получателю, а также главному распорядителю, распорядителю как получателю, для осуществления платежей в соответствии с бюджетной росписью отражается по дебету счета 020107510 "Поступления денежных средств учреждения на счета в иностранной валюте" и кредиту счета 020103610 "Выбытия денежных средств учреждения в пути".

Учет операций по движению денежных средств учреждения в пути ведется в журнале операций с безналичными денежными средствами.

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Порядок хранения, расходования и учета денежных средств в кассе установлен Инструкцией Центрального банка РФ [7] и Инструкцией по бюджетному учету [4].

В соответствии с первым документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Учреждения производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Центральным банком РФ в соответствии с законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам учреждения, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего Севера — пяти дней).

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами (ф. 0310001 и 0310002). Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные руководитель организации и главный бухгалтер или лица, ими уполномоченные. В случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах необязательна.

Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности — квитанциям (ф. 0504510) и приходным кассовым ордерам (ф. 0310001). В случае приема наличных денежных средств уполномочены

УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

К денежным документам относят оплаченные талоны на бензин и масла, на питание и т. п., оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п. Денежные документы хранятся в кассе учреждения.

Прием в кассу и выдача из кассы денежных документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002). Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций по денежным средствам.

Для учета движения денежных документов используют счет 020105000 "Денежные документы".

При поступлении денежных документов в кассу дебетуют счет 020105510 "Поступления денежных документов" и кредитуют соответствующие счета аналитического учета счета 030200000 "Расчеты с поставщиками и подрядчиками" (030203730—030205730, 030209730, 030215730—030218730, 030222730).

Выдача из кассы денежных документов отражается по дебету соответствующих аналитических счетов счета 020800000 "Расчеты с подотчетными лицами" (020803560—020805560, 020809560, 020815560—020818560, 020822560) и кредиту счета 020105610 "Выбытия денежных документов".

Аналитический учет денежных документов ведется по их видам в карточке учета средств и расчетов. Учет операций с денежными документами ведется в журнале по прочим операциям. В журнале записываются: дата, номер и наименование документа; наименование показателя; содержание операции; номер счета бюджетного учета по дебету и кредиту; сумма; количество приложений. В карточке учета средств и расчетов указываются: дата; номер журнала операций; содержание операции; сумма операции (по дебету и кредиту); сумма остатка (по дебету и кредиту).

УЧЕТ АККРЕДИТИВОВ

Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по местонахождению поставщика сразу после отгрузки им продукции.

Аккредитив — это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Банки могут открывать следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива в порядке, определенном соглашением между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств. Безотзывный аккредитив может быть отменен только с согласия получателя средств.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются основные условия (наименование банков, получатель средств, сумма аккредитива, его вид, сроки действия, способ извещения получателя средств об открытии аккредитива, полный перечень и точная характеристика документов, представляемых получателем средств, и др.).

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Форма аккредитива установлена Положением Центрального банка РФ.

Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемосдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара.

Использование аккредитива оформляется бухгалтерской записью по кредиту счета 020106610 "Выбытия денежных средств с аккредитивного счета" и дебету соответствующих счетов аналитического учета счета 020600000 "Расчеты по выданным авансам" (020619560—020622560) (при переходе права собственности на имущество получателю в момент его получения); соответствующих счетов аналитического учета счета 010700000 "Нефинансовые активы в пути" (010701310—010703430) (при переходе права собственности на имущество получателю в момент его отгрузки поставщиком); соответствующих счетов аналитического учета счета 030200000 "Расчеты с поставщиками и подрядчиками" (030204830—030209830) (при оплате приобретения услуг).

Неиспользованные суммы аккредитивов отражаются по кредиту счета 020106610 "Выбытия денежных средств с аккредитивного счета" и дебету счета 020101510 "Поступления денежных средств учреждения на банковские счета", 020107510 "Поступления денежных средств учреждения на счета в иностранной валюте", соответствующих счетов аналитического учета счета 030405000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов".

Аналитический учет по счету 020106000 "Аккредитивы" ведется по каждому выставленному аккредитиву на карточке учета средств и расчетов. Учет операций по движению аккредитивов ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам с аккредитивного счета.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЯ В ИНОСТРАННОЙ ВАЛЮТЕ

Для учета операций по движению денежных средств учреждения в иностранной валюте в случае проведения указанных операций не через органы, осуществляющие кассовое обслуживание исполнения бюджетов, применяется счет 020107000 "Денежные средства учреждения в иностранной валюте". На этом счете учитываются также операции со средствами в иностранной валюте, полученными от предпринимательской и иной деятельности, приносящей доход.

Учет операции по движению денежных средств в иностранных валютах ведется в валюте Российской Федерации по курсу Центрального банка РФ на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

Операции по поступлению денежных средств в иностранной валюте оформляются бухгалтерскими записями по дебету счета 020107510 "Поступления денежных средств учреждения на счета в иностранной валюте" и кредиту счетов:

020103510 "Поступления денежных средств учреждения в пути" (на поступление денежных средств главному распорядителю (распорядителю), получателю для осуществления платежей в соответствии с бюджетной росписью);

020701640 "Уменьшение задолженности по бюджетным кредитам юридическим и физическим лицам, резидентам Российской Федерации", 020702640 "Уменьшение задолженности по бюджетным кредитам другим бюджетам бюджет

УЧЕТ РАСЧЕТОВ С КРЕДИТОРАМИ ПО ДОЛГОВЫМ ОБЯЗАТЕЛЬСТВАМ

Учет указанных расчетов осуществляется на счете 030100000 "Расчеты с кредиторами по долговым обязательствам". На данном счете учреждения ведут учет операций по обязательствам в рамках государственного и муниципального долга. Задолженность по долговым обязательствам отражается по номинальной стоимости государственного и муниципального долга по выпущенным в обращение ценным бумагам, заключенным кредитным соглашениям (договорам) и иным видам долговых обязательств, кроме государственных и муниципальных гарантий.

Счет 030100000 используют также для учета расчетов по обслуживанию долговых обязательств.

Учет операций по долговым обязательствам в иностранных валютах ведется в валюте Российской Федерации по курсу Центрального банка РФ на дату совершения операций в иностранной валюте. Переоценка долговых обязательств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

В соответствии с классификацией операций сектора государственного управления учет расчетов с кредиторами по долговым обязательствам ведется на следующих счетах счета 030100000 "Расчеты с кредиторами по долговым обязательствам": 030101000 "Расчеты с кредиторами по внутренним долговым обязательствам"; 030102000 "Расчеты с кредиторами по внешним долговым обязательствам".

При возникновении долговых обязательств кредитуют соответствующие счета аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710, 030102720) и дебетуют счет 020101510 "Поступления денежных средств учреждения на банковские счета", соответствующие счета аналитического учета счета 021002700 "Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от заимствований" (021002710, 021002720).

Погашение задолженности отражается по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101810, 030102820) и кредиту счетов 020101610 "Выбытия денежных средств учреждения с банковских счетов", 020107610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", 030405800 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по погашению долговых обязательств" (030405810, 030405820).

Начисление суммы исполнения государственной (муниципальной) гарантии, по которой не возникает эквивалентных требований к должнику, отражается по дебету счета 040101273 "Чрезвычайные расходы по операциям с активами" и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710, 030102720).

Исполнение государственной (муниципальной) гарантии, по которой не возникает эквивалентных требований к должнику, отражается по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101810, 030102820) и кредиту счетов 020101610 "Выбытия денежных средств учреждения с банковских счетов", 020107610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", соответствующих счетов аналитического учета счета 030405000 "Расчеты по платежам из бюджета, с органами, организующими исполнение бюджетов" (030405810, 030405820).

На суммы начисленных процентов, штрафных санкций по долговым обязательствам дебетуют соответствующие счета аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств" (040101231, 040101232) и кредитуют соответствующие счета аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710, 030102720).

Перечисление начисленных процентов и штрафных санкций отражается по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101810, 030102820) и кредиту счетов 020101610 "Выбытия денежных средств учреждения с банковских счетов", 020107610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", соответствующих счетов аналитического учета счета 030405230 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по обслуживанию долговых обязательств" (030405231, 030405232).

Сумма превышения номинальной стоимости над ценой размещения долговых обязательств отражается по дебету соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств" (040101231, 040101232) и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710, 030102720), а сумма превышения цены размещения долговых обязательств над их номинальной стоимостью — по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101810, 030102820) и кредиту соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств" (040101231, 040101232).

Переоценка задолженности по внешним долговым обязательствам производится один раз в месяц в последний день отчетного месяца. Результаты положительной переоценки отражаются по дебету счета 030102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 040101171 "Доходы от переоценки активов", а результаты отрицательной переоценки — по дебету счета 040101171 "Доходы от переоценки активов" и кредиту счета 030102720 "Увеличение задолженности по внешним долговым обязательствам".

Аналитический учет по счету 03010000 ведется в карточке учета государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям и в карточке учета государственного долга Российской Федерации в ценных бумагах.

В разделе "Показатели по государственному долгу" первой карточки указываются: дата; содержание операции; наименование документа (платежное поручение, инкассовое поручение, справка-расчет курсовой разницы по основному долгу и т.д.) и его номер; остаток на начало периода, привлечено, погашено в рублях и в иностранной валюте; сумма по прочим операциям в рублях и иностранной валюте (списание задолженности, курсовая разница и т. д.); остаток задолженности на конец периода в рублях и иностранной валюте.

В разделе "Расходы по обслуживанию государственного долга" отражаются: дата; содержание операции; наименование документа (справка-расчет начисленных процентов и штрафных санкций, справка-расчет курсовой разницы по начисленным процентам и т.д.); номер счета бюджетного учета; остаток на начало периода, начислено, уплачено, прочие операции и остаток на конец периода (в рублях и иностранной валюте).

В разделе "Показатели по государственному долгу" второй карточки указываются: дата; содержание операции; наименование документа и его номер; наименование ценных бумаг, серия, номер; остаток на начало периода, привлечено и погашено, с указанием номера счета бюджетного учета, остаток на конец периода (по цене размещения и номинальной стоимости, в рублях и иностранной валюте); прочие операции, с указанием номера счета бюджетного учета (в рублях и иностранной валюте). В разделе "Расходы по обслуживанию государственного долга" указываются: дата; содержание операции; наименование и номер документа; номер счета бюджетного учета, остаток на начало периода, начислено, уплачено, прочие операции и остаток на конец периода (в рублях и иностранной валюте).

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Учет расчетов учреждения с поставщиками за поставленные материальные ценности и оказанные услуги, с подрядчиками за выполненные работы, а также начисление и выплата сумм заработной платы, денежного довольствия и стипендий, оплаты пенсий, пособий и иных социальных выплат осуществляют на счете 030200000 "Расчеты с поставщиками и подрядчиками".

В соответствии с классификацией операций сектора государственного управления учет расчетов с поставщиками и подрядчиками ведется на следующих счетах счета 030200000 "Расчеты с поставщиками и подрядчиками":

030201000 "Расчеты по заработной плате";

030202000 "Расчеты по прочим выплатам";

030203000 "Расчеты по начислениям на оплату труда";

030204000 "Расчеты с поставщиками и подрядчиками по оплате услуг связи";

030205000 "Расчеты с поставщиками и подрядчиками по оплате транспортных услуг";

030206000 "Расчеты с поставщиками и подрядчиками по оплате коммунальных услуг";

030207000 "Расчеты с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом";

030208000 "Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества";

030209000 "Расчеты с поставщиками и подрядчиками по оплате прочих услуг";

030210000 "Расчеты по безвозмездным и безвозвратным перечислениям государственным и муниципальным организациям";

030211000 "Расчеты по безвозмездным и безвозвратным перечислениям организациям, за исключением государственных и муниципальных организаций";

030212000 "Расчеты по перечислениям другим бюджетам бюджетной системы Российской Федерации";

030213000 "Расчеты по перечислениям наднациональным организациям и правительствам иностранных государств";

030214000 "Расчеты по перечислениям международным организациям";

030215000 "Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения";

030216000 "Расчеты по пособиям по социальной помощи населению";

030217000 "Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления";