Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Алюминиевая промышленность России

Дипломная работа: Алюминиевая промышленность России

Содержание

Введение

Глава I. История развития алюминиевой промышленности России

§1. Зарождение алюминиевой промышленности в России

§2. Развитие отрасли в годы Великой Отечественной войны

§3. Развитие отрасли в послевоенные годы (до настоящего времени)

Глава II. Современное состояние алюминиевой промышленности России

§1. Сырьевая база алюминиевой промышленности

§2. Толлинг, его последствия и перспективы

§3. Акционирование предприятий и создание корпораций

Глава III. Проблемы и перспективы развития алюминиевой промышленности России

§1. Проблемы алюминиевой промышленности России

§2. Перспективы развития

§3. Влияние алюминиевой промышленности на экологическую обстановку

Заключение

Список использованной литературы

Введение

Металлургия играет особую роль в деятельности строительного комплекса. Буквально всем от инструмента и станков до строительной техники и вспомогательных механизмов, от крепежа и фурнитуры до арматуры и металлоконструкций предприятия черной и цветной металлургии обеспечивают строителей.

"Крылатый металл", как образно называют алюминий, незаменимый, уникальный материал для самолетостроения и авиационной промышленности; необходим он во многих отраслях индустрии и, прежде всего, в энергетике и приборостроении. Сегодня алюминий и его сплавы все шире используются и в строительном секторе. Рамы оконных блоков, подвесные потолки, профили… Где только не находит применение этот легкий, прочный и долговечный металл!

Современный период промышленного развития знаменуется возрастающей ролью алюминия в технике и производстве. Его значение настолько велико, а применение настолько обширно, что алюминий не без оснований назвали в прошлом столетии "металлом XX века". Особенно большое значение он имеет в ракетной и авиационной технике. Широкое распространение алюминий получил в машиностроении, строительстве, производстве товаров повседневного спроса, в электротехнике. Цветная промышленность является одной из ведущих отраслей промышленности в индустриальных странах и во многом определяет темпы развития и технический прогресс экономики. Практически нет ни одной отрасли экономики, которая бы не являлась потребителем цветных металлов.

Вышеотмеченные обстоятельства определяют актуальность обращения к теме исследования алюминиевой металлургии России. Опираясь на осмысленный исторический опыт, можно полнее обозначить значение алюминиевой отрасли для развития производительных сил страны, а также глубже и четче представить тот комплекс экономических, социальных, экологических проблем, который возникает и требует решения при строительстве алюминиевых заводов. Повышает актуальность данного исследования еще одно важное обстоятельство. Поскольку алюминий широко использовался в оборонных целях, то значительная часть информации, связанная с созданием алюминиевых заводов и объемами производства, техническими характеристиками, была засекречена.

В настоящее время практически отсутствуют работы историков, в которых бы освещались вопросы создания алюминиевой. С этих позиций обращение к теме создания алюминиевого комплекса страны, объективно необходимо. Изучение данных вопросов является на сегодня актуальной научной задачей и имеет важное социально-культурное и отчасти экономическое значение.

Целью настоящей дипломной работы является анализ проблем развития алюминиевой промышленности России. Для достижения поставленной цели в работе решены следующие задачи:

раскрыты исторические аспекты развития алюминиевой промышленности в России;

проведен анализ современного состояния алюминиевой промышленности в России;

охарактеризованы проблемы и перспективы развития алюминиевой промышленности;

рассмотрены подходы к преподаванию особенностей развития алюминиевой промышленности в рамках школьной программы по географии.

Дипломная работа написана на 50 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы. .

Глава I. История развития алюминиевой промышленности России

§1. Зарождение алюминиевой промышленности в России

В дореволюционной России не было собственной алюминиевой промышленности. Однако в конце прошлого и начале настоящего столетия русские ученые (Н.Н. Бекетов, П.П. Федотьев, Н.А. Пушин, Д.А. Пеняков, Е.И. Жуковский и другие) выполнили ряд исследований, сыгравших большую роль в развитии мировой алюминиевой промышленности. Под руководством П.П. Федотьева были проведены глубокие исследования теоретических основ электролитического способа получения алюминия, в частности были исследованы двойные системы фторид алюминия-фторид натрия, криолит-глинозем, явления растворимости алюминия в электролите, анодный эффект, а также ряд других процессов, связанных с электролизом криолито-глиноземных расплавов. Результаты этих исследований получили мировую известность.

В 1882-1892 гг. химик К.П. Байер разработал в России щелочной способ получения глинозема, который до настоящего времени является основным в мировой алюминиевой промышленности. В 1895 г. Д.А. Пеняков предложил способ получения глинозема из бокситов спеканием с сульфатом натрия в присутствии угля, а А.Н. Кузнецов и Е.И. Жуковский в 1915 г. - способ получения глинозема из низкосортных руд путем восстановительной плавки их на шлаки алюминатов щелочноземельных металлов. Н.А. Пушин с сотрудниками в 1914 г. впервые в нашей стране получил алюминий “русского происхождения", т.е. из отечественных сырья и материалов [10, c.4- 7].

Условия для создания в нашей стране алюминиевой промышленности, являющейся крупным потребителем электроэнергии, появились только после Великой Октябрьской социалистической революции. Решающую роль в этом сыграл разработанный в 1920 г. по инициативе и под руководством В.И. Ленина план ГОЭЛРО, положивший начало созданию прочной энергетической базы в нашей стране. Построенная в соответствии с этим планом в 1926 г. первая крупная гидроэлектростанция на р. Волхов явилась энергетической базой первого в СССР Волховского алюминиевого завода. В декабре 1927 г. XV съезд ВКП (б) принял решение о создании в нашей стране алюминиевой промышленности, а в августе 1929 г. Совет Труда и Обороны принял решение о строительстве в СССР Волховского и Днепровского алюминиевых заводов. В 1929 г. на Ленинградском опытном заводе “Красный Выборжец” под руководством П.П. Федотьева были проведены длительные производственные испытания по получению алюминия электролитическим путем из отечественных материалов.

В 1930 г. в Ленинграде был пущен опытный завод, который сыграл большую роль в развитии советской алюминиевой промышленности. На этом заводе испытывалось оборудование, осваивался технологический режим, готовились рабочие и инженерно-технические кадры для первых советских алюминиевых заводов. Одновременно были проведены исследования по производству электродных изделий, необходимых для получения алюминия. Результаты этих исследований легли в основу проектирования первых электродных заводов - Московского и Днепровского. Разработанный в Институте прикладной минералогии способ получения криолита был положен в основу проектирования производства криолита на Полевском криолитовом заводе.

В 1931 г. были созданы Научно-исследовательский институт алюминиевой промышленности (НИИСалюминпй) и проектный институт-гипроалгомпний. Позднее НИИСалюминий и Гипроалюминий были объединены в единый Всесоюзный алюминиево-магниевын институт (ВАМИ) [6, c.45].

14 мая 1932 г. вступил в эксплуатацию Волховский алюминиевый завод, а в 1933 г. на базе Днепровской ГЭС-Днепровский алюминиевый завод. Очень много внимания становлению советской алюминиевой промышленности уделял С.М. Киров, который возглавлял Ленинградскую партийную организацию. Первым алюминиевым заводам нашей страны - Волховскому и Днепровскому - в дальнейшем было присвоено его имя.

В период с 1926 по 1936 г. в Государственном институте прикладной химии (ГИПХ) под руководством А.А. Яковкина был разработан способ получения глинозема из тихвинских бокситов спеканием их с содой и известняком. В результате впервые была разрешена проблема переработки высококремнистых бокситов. В 1938 г. вошел в эксплуатацию Тихвинский глиноземный завод, а в 1939 г. на базе высококачественных североуральских бокситов-Уральский алюминиевый завод.

Зарождение и развитие отечественной алюминиевой промышленности в нашей стране неразрывно связано с Волховским алюминиевым заводом, который был построен на территории Ленинградской области и начал работать 14 мая 1932 г. Пережив эвакуацию в те суровые годы, когда война вплотную подошла к стенам Ленинграда, Волховский завод остался одним из самых стабильных по ежегодным объемам выпуска металла предприятием отрасли. Вместе с тем завод интересен не только своей трудовой ролью "первенца" советской алюминиевой промышленности, но и успешным возрождением под именем "Волховский алюминий" после кризисных для отечественной индустрии 90 гг. ушедшего столетия. Однако начнем с истории…

Как известно, дореволюционная Россия не располагала промышленными технологиями получения алюминия и не производила его. Первоочередные нужды страны в этом стратегическом металле (в объеме 5-6 тыс. т) даже в период первой мировой войны покрывались за счет импорта. Не были разведаны запасы сырья, отсутствовала необходимая энергетическая база… Хотя интересно отметить, что всем известный Ленинский план ГОЭЛРО (план государственной электрификации России) был разработан еще до октябрьской социалистической революции русским инженером Генрихом Осиповичем Графтио.

Несмотря на то, что теория электролитического способа получения алюминия была сформулирована в начале XX в. русским ученым П.П. Федотьевым, промышленную технологию пришлось создавать "с нуля". В 1929 году на ленинградском заводе "Красный выборжец" под руководством П.П. Федотьева были впервые в стране проведены опыты по получению алюминия из отечественного сырья. В 1930 году вошел в строй Ленинградский опытный алюминиевый завод.

В итоге, успешные опыты конца 20-х - начала 30-х гг. по отработке технологии получения "крылатого металла" из тихвинских бокситов позволили приступить к строительству Волховского и Днепровского алюминиевых заводов.4 июля 1930 г. Российское телеграфное агентство сообщило под заголовком "Свой алюминий" о торжественной закладке первого в стране алюминиевого завода в непосредственной близости от Волховской ГЭС. Строительство, которое курировал первый секретарь Ленинградского обкома Сергей Миронович Киров, шло стремительными темпами и, что характерно для многих больших строек той эпохи, с огромным энтузиазмом. Люди работали в тяжелейших условиях, но - как тут не вспомнить стихи Владимира Маяковского! - с прекрасной мечтой о будущем "городе-саде", который и в самом деле вскоре раскинулся на берегу реки Волхов, по соседству с основными градообразующими предприятиями: алюминиевым заводом и гидроэлектростанцией…

Как известно, строительству Волховского алюминиевого завода предшествовал запуск Волховской ГЭС, состоявшийся 22 декабря 1926 г. Гидроэлектростанция, построенная под руководством ранее уже упоминавшегося академика Г.О. Графтио, стала первым объектом в реализации плана ГОЭЛРО и надежной энергетической базой для "первенца" алюминиевой отрасли страны, Волховского завода. Для понимания четкой взаимосвязи этих событий следует напомнить, что технология промышленного получения алюминия путем электролиза требует высоких энергозатрат.

Советский народ мог по праву гордиться своими свершениями. В то время электростанция на реке Волхов была самой мощной по выработке электроэнергии не только в масштабах страны, но и Европы. Вместе с алюминиевым заводом гидроэлектростанция оказала серьезное влияние на экономическое развитие Ленинградской области. Можно сказать, что именно благодаря промышленным объектам на Волхове Ленобласть с самого момента своего образования в августе 1927 г. приобрела статус индустриального региона, значимого для всей страны.

Как свидетельствуют историки, 14 мая 1932 г. в 15 час.45 мин. на Волховском заводе был получен первый советский алюминий. Эта дата стала "днем рождения" всей алюминиевой отрасли. Уже через 2 года наша страна полностью прекратила импорт этого стратегического металла, а к началу Великой Отечественной войны Советский Союз по выпуску алюминия вышел на одно из первых мест в мире. Промышленность отрасли бурно развивалась, создавались новые предприятия, но Волховский алюминиевый по-прежнему вносил существенный вклад в объемы производства… [5, c.59].

§2. Развитие отрасли в годы Великой Отечественной войны

Великая Отечественная Война внесла существенные коррективы в развитие алюминиевой промышленности СССР - с одной стороны, стране было необходимо увеличение поставок "авиационного металла" (для строительства военных самолетов и модернизации прочих видов вооружений), в то же время наступление неприятельских армий привело к необходимости эвакуировать некоторые предприятия.

Осенью 1941 года началась эвакуация Волховского алюминиевого и Тихвинского глинозёмного заводов - оборудование предприятий было демонтировано, разделено и отправлено в Свердловск и Каменск-Уральский. Часть техники была доставлена на строительную площадку Богословского завода. Туда же впоследствии привезли установки Днепровского алюминиевого завода, который тоже подвергся срочной эвакуации в 41-м году. Остальную часть оборудования принял Уральский завод - там же разместили днепровскую технику, которая легла в основу второй производственной линии уральского гиганта.

Находящиеся в тылу алюминиевые предприятия неоднократно пытались повысить объемы производства, но металла в стране катастрофически не хватало. Пришлось прибегнуть к помощи союзных стран - в годы войны СССР получил около 301 тысяч тонн алюминия по системе ленд-лиза (долгосрочного долга) от США. Тем не менее, отечественные предприятия продолжали работать над совершенствованием технологий производства и качества советского алюминия - металлурги осознавали тот факт, что послевоенное время потребует максимально оперативной реабилитации отрасли.

В годы Великой Отечественной войны, для обеспечения возросших потребностей оборонной промышленности, было принято решение об увеличении мощностей по производству алюминия на Уральском заводе, а также о строительстве Богословского и Новокузнецкого алюминиевых заводов.

В июле 1942 г. мощности Уральского завода по производству алюминия были увеличены в два раза.

7 января 1943 г. страна получила первый сибирский алюминий на Новокузнецком алюминиевом заводе.

Первый глинозем на Богословском заводе получен 3 мая 1943г., в 1944г. начал выдавать продукцию Каменск-Уральский металлургический завод, а в день Победы - 9 мая 1945г., Богословский завод выплавил свой первый алюминий [11, c.108].

§3. Развитие отрасли в послевоенные годы (до настоящего времени)

В послевоенные годы были восстановлены Волховский и Днепровский алюминиевые заводы и Тихвинский глиноземный завод, а также вошли в эксплуатацию новые алюминиевые заводы: Канакерский (1950 г), Кандалакшский (1951 г), Надвоицкий (1954 г), Сумгаитский (1955 г). Ряд крупных алюминиевых заводов был пущен на базе дешевой электроэнергии гидроэлектростанций, построенных на Волге и реках Сибири: Волгоградский (1959 г). Иркутский (1962 г). Красноярский (1964 г), Братский (1966 г) и Таджикский (1975 г). Одновременно вводились новые предприятия по производству глинозема - Никалевский (1959 г) и Ачинский (1970 г) глиноземные комбинаты. Павлодарский (1964 г) и Кировабадский (1966 г) алюминиевые заводы, Николаевский глиноземный завод (1980 г).

Алюминиевая промышленность, созданная в нашей стране, занимает одно из ведущих мест в мире. При создании ее советскими учеными и специалистами впервые в мировой практике был решен ряд важных научно-технических проблем: комплексная переработка нефелиновых руд и концентратов с получением глинозема, соды, поташа и цемента, комплексная переработка алунитовых руд с получением глинозема, сульфата калия и серной кислоты, а также многие другие [27, c.30].

Алюминиевая промышленность в своем размещении все в большей степени отрывается от сырьевой базы и от потребителя металла. Потребителями изделий из алюминия и его сплавов, помимо авиационной промышленности, являются многие другие отрасли машиностроения - транспортное, электротехническое, а также строительство. Большинство потребителей алюминия размещается в европейских районах страны.

Эта отрасль цветной металлургии претерпела наибольшие сдвиги в своем размещении. Возникнув в годы первых пятилеток в европейской части страны у источников дешевой электроэнергии на Днепре и Волхове, частично на местном сырье, она перед войной и в годы войны переместилась на Урал (Каменск-Уральский, Краснотурьинск), в Западную Сибирь (Новокузнецк). В послевоенные годы она в силу своего тяготения к дешевым источникам энергии опять получила развитие в европейских районах (Кандалакша, Волгоград). С освоением дешевых источников топлива и гидроэнергии в восточных районах туда переместилось строительство самых крупных предприятий отрасли (Красноярск, Братск). Новые алюминиевые заводы также сооружаются в Восточной Сибири (Саянский). Восточные районы дают стране алюминий [26, c.2 - 3, 8].

Необходимый для получения алюминия глинозем большей частью вырабатывают в европейских районах и на Урале.

Крупнейшие глиноземные заводы страны используют в качестве исходного сырья бокситы ряда месторождений (Бокситогорское, Североуральское, Тургайское, Северо-Онежское), в меньшей мере - нефелины Кольского полуострова, Красноярского края и других. При этом многие глиноземные заводы удалены от источников исходного сырья - хибинских нефелинов, тургайских бокситов и др.

Таким образом, единый технологический цикл добычи алюминиевого сырья (бокситы, нефелины), производства полупродукта (глинозем), выплавки самого алюминия, получения из него проката и, наконец, использования последнего в отраслях-потребителях оказался территориально в значительной степени разорванным. Высокая материалоемкость отдельных стадий цикла (около 2 т глинозема на 1 т алюминия, 2,5 т бокситов или 4-6 т нефелинов, не считая известняков, на 1 т глинозема) и их топливоемкость не помешали возникновению чрезвычайно дальних перевозок, особенно глинозема, алюминия и изделий из него [27, c.32].

Постоянный поиск ученых обеспечил непрерывное совершенствование производственных технологий. В итоге радикальная реконструкция электролизеров, внедрение механизмов и ввод в эксплуатацию в 70 гг. вычислительного комплекса для автоматизированного управления технологическим процессом позволил превратить алюминиевый завод, оснащенный самым старым в стране специализированным оборудованием, в современное, отвечающее мировым достижениям предприятие.

В августе 1997 г. знаменитый на всю страну Волховский алюминиевый завод оказался на грани банкротства. С приходом нового собственника - ОАО "Металлург", объединившего АО "Волховский алюминий" и АО "ПО Пикалевский глинозем", - ситуация улучшилась. В 2001 г. объем выпуска алюминия превысил 21 тыс. т, притом что в 1997 г. было выпущено лишь немногим больше 900 т металла. За это время новые владельцы вложили в модернизацию Волховского алюминиевого завода около $25 млн. Большая часть средств пошла на реконструкцию электролизного цеха. На сегодняшний день здесь установлено 160 электролизеров, что позволяет выплавлять до 22 тыс. т алюминия в год [21, c.115].

На пресс-конференции, посвященной юбилейной плавке "крылатого металла", генеральный директор холдинга ОАО "Металлург" Михаил Шлосберг сообщил журналистам о проекте строительства цеха по выпуску алюминия высокой чистоты. Этот вид продукции востребован в авиационной, электронной, оборонной и других отраслях промышленности. Мощность нового цеха должна составить 60-90 тыс. т металла в год.

Реализация проектов в сфере производства алюминия требует значительных инвестиций. В мировой практике принято, что создание производственных мощностей по выпуску 1 т алюминия в год требует $3-4 тыс. капиталовложений. Однако, как отметил Михаил Шлосберг, сегодня со стороны государства не предпринимается практически никаких мер по поддержке долгосрочных инвестиционных проектов, нет законодательной базы. Важным вопросом становится возможность получения государственных гарантий о стабильных ценах на электроэнергию для нужд столь энергоемкого производства.

Наглядный факт - за последние 15 лет в России не построено ни одного нового алюминиевого завода. Вместе с тем "крылатый металл" не только стратегическое сырье для предприятий оборонного комплекса страны, но и выгодный товар для торговли за рубежом. Порядка 78% всего российского алюминия идет на экспорт.

В первые годы перестройки экономики России (начало 90-х годов) имел место обвал производства промышленной продукции, прежде всего, в тех отраслях, которые были основными потребителями алюминия. Это - транспортное машиностроение (во всем своем диапазоне), электротехника, ВПК, производство бытовых товаров с длительным сроком пользования и ряд других. В результате потребление алюминия в России упало до 3 - 4 кг на душу населения, что сопоставимо с аналогичным показателем для слаборазвитых стран [3, c.76 - 86].

Рис.1.1 - Структура поставок первичного алюминия, тыс. тонн

Как видно из рис.1.1, в 1995 - 1996 годы имело место максимальное падение объема потребления алюминия на внутреннем рынке, а следовательно, и объема поставок металла. По сравнению с 1990 годом они сократились до уровня 14% и 22%, при этом несколько возрос объем экспорта металлопродукции (полуфабрикатов).

В последующие годы по мере подъема экономики страны потребление алюминия на внутреннем рынке начало расти. В 2004 году объем потребления металла (с учетом импорта) вырос в 2,4 раза к минимальному уровню. Тем не менее это составило всего лишь 31% от соответствующего уровня 1990 года.

Значительное количество алюминия поступает в настоящее время в Россию в качестве готовой продукции, прежде всего - автомобилей, сложной бытовой техники, продуктов питания и лекарств, упакованных в алюминиевую фольгу, и др.

Рис.1.2. Размещение центров алюминиевой промышленности России в 1990 году.

Из рис.1.1 и рис.1.3 видно, что потребление алюминия на внутреннем рынке несколько опережает темпы роста объемов производства продукции отраслей - основных потребителей этого металла. Это объясняется увеличением потребления алюминия на единицу продукции.

Рис.1.3. Динамика объема производства промышленной продукции по отношению к 1998 году

| Макроиндикаторы | % к 2000 году | ||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Объем промышленной продукции, всего | 100,0 | 108,1 | 121,0 | 126,9 | 131,6 | 140,8 | 149,4 |

| Машиностроение и металлообработка | 100,0 | 115,9 | 139,1 | 149,1 | 152,1 | 166,4 | 185,9 |

| в том числе: | |||||||

| электротехническая промышленность | 100,0 | 127,0 | 165,2 | 186,0 | 174,5 | 184,1 | 196,4 |

| машиностроение для легкой и пищевой промышленности и бытовых приборов | 100,0 | 115,8 | 126,8 | 135,8 | 157,4 | 167,8 | 199,7 |

| тракторное и сельскохозяйственное машиностроение | 100,0 | 159,3 | 236,4 | 305,2 | 236,8 | 180,9 | 236,1 |

| автомобилестроение | 100,0 | 114,7 | 118,4 | 120,4 | 117,8 | 124,9 | 136,5 |

| в том числе: | |||||||

| выпуск автотехники, тыс. шт. * | 1041,8 | 1194,6 | 1222,5 | 1268,1 | 1235,7 | 1299,5 | 1401,9 |

| Пищевая промышленность | 100,0 | 107,5 | 123,0 | 133,3 | 142,0 | 149,2 | 155,2 |

На рис.1.4 и 1.5 показана структура потребления алюминия в 1992 и 2006 годы.

Можно сделать следующие выводы:

1. Структура потребления алюминия на внутреннем рынке претерпела значительные изменения:

доли тароупаковочных материалов и строительства возросли более чем в 3 раза;

доли потребления в транспорте и электротехнике возросли в 1,4 и 1,8 раза,

2. Значительно сократилась доля потребления в прочем машиностроении - в 3 раза.

3. Можно отметить, что в последние годы динамика структуры потребления алюминия в России имеет явную тенденцию сближения с аналогичной структурой развитых стран мира.

|

Рис.1.4 - Структура потребления алюминия в России в 1992 году,%

|

Рис.1.5 - Структура потребления алюминия в России в 2006 году,% |

Если рассмотреть абсолютные значения объемов потребления по секторам, то:

объемы потребления алюминия в секторах тароупаковочных материалов и строительства в конце 90-х годов упали в 2 - 3 раза по сравнению с соответствующими объемами 1992 года, а в 2006 году вышли на уровень этого года;

объемы потребления алюминия в секторах электротехники и транспорта в 2006 году в 2-2,5 раза меньше соответствующих объемов 1992 года;

объемы потребления алюминия в прочем машиностроении почти в 10 раз меньше, чем в 1992 году.

Под транспортом в этом случае понимаются автомобилестроение (во всем диапазоне), судостроение и авиастроение.

Производство алюминия и его потребление имеют положительную динамику за весь рассматриваемый период, исключая 1993-1994 годы, когда на мировом рынке годовые объемы экспорта российского первичного алюминия выросли с 700 до 2200 тыс. тонн. Среднегодовой прирост производства первичного алюминия составил 3,41%, а соответствующая величина потребления - 3,36%.

Стабильно развивающееся производство алюминия объясняется постоянно возрастающей потребностью мировой экономики в этом металле. В конкуренции с другой металлопродукцией алюминий заметно лидирует. Объем производства алюминия в 2006 году превысил объем 1982 года в 2,05 раза. За этот же период производство стали возросло в 1,58 раза, меди - в 1,65 раза.

Россия является одним из лидеров в мировом производстве алюминия и занимает вторую позицию после Китая. Доля России в мировом производстве алюминия в 2006 году составила 12,1%. В то же время наша страна - самый крупный экспортер алюминия на мировом рынке.

Рис.1.6 - Объем мирового производства и потребления алюминия в 1992-2005 годы

Рис.1.7 - Производство и потребление алюминия по основным странам мира в 2006 году

*первичный алюминий нелегированный необработанный и первичный сплавы

В 1993-1994 годы Россия была вынуждена резко увеличить экспорт этого металла на мировой рынок. Это привело к обвалу мировых цен на алюминий и жесткому противостоянию между западными алюминиевыми компаниями и Россией, экспортеров которой те пытались обвинить в демпинге. Однако этого не удалось доказать, и западные страны - основные производители алюминия вынуждены были пойти на подписание "Меморандума о взаимопонимании".

В "Меморандуме" Россия признавалась равноправным участником мирового рынка алюминия и обязалась с другими странами на равных временно сократить производство алюминия на 10%. В течение полугода мировой рынок алюминия "успокоился". История вступления России в мировой рынок алюминия как полноправного участника успешно завершилась.

У российских алюминиевых компаний прочные позиции на мировом рынке по сбыту алюминия первичного и его сплавов. Себестоимость и качество этой продукции позволяют успешно конкурировать и при не благоприятной конъюнктуре цен. Российские мощности по производству алюминия первичного и его сплавов в настоящее время используются практически полностью.

Рис.1.8 - Структура российского экспорта алюминиевой металлопродукции на мировой рынок, тыс.

Что касается переработки металла (прокат, экструзия и прочее), то на этих предприятиях мощности используются далеко не полностью. Причин несколько.

Первая - значительный избыток мощностей по переработке металла в мировой алюминиевой промышленности, отсюда - жесткая конкуренция на рынке.

Вторая - низкий уровень спроса на высокотехничную продукцию на внутреннем рынке.

Третья - структура производства переработки металла слабо дифференцирована. Не вся продукция переработки экономически эффективна при транспортировке на большие расстояния.

Четвертая - номенклатура и качество отдельных видов продукции не в полной мере соответствуют мировому уровню.

Однако, как видно из рисунка 1.6, объем экспорта продукции с более высокой добавленной стоимостью все же возрастает (сплавы, прокат, экструзия и фольга). В 1990 году объем такой продукции составлял около 500 тыс. тонн, а в 2006 году - 970 тыс. тонн.

Глава II. Современное состояние алюминиевой промышленности России

§1. Сырьевая база алюминиевой промышленности

Основным сырьем для производства глинозема являются бокситы, нефелины и алуниты.

В России известны следующие основные бокситоносные районы: Северо-Уральский (Свердловская обл.), Южно-Уральский (Челябинская обл.), Северо-Онежский (Архангельская обл.), Тихвинский (Ленинградская обл.), Среднетиманский и Южнотиманский (республика Коми). Месторождения бокситов имеются также в пределах КМА и в Красноярском крае. Ученые полагают, что крупные залежи бокситов могут быть обнаружены также в недрах Прибайкалья, на Алтае, в Саянах. Всего на балансе числится 48 месторождений бокситов, из них 11 разрабатываемых, 4 подготавливаемых к освоению, 33 - резервных.

Наиболее крупными являются месторождения Северо-Уральского и Среднетиманского бокситоносных районов. Нужно учесть, что Тихвинское и южно-уральские месторождения к 2000 г. были практически выработаны.

В общем балансе производства и потребления глинозема на ближайшие годы определяет его дефицит в 55-60%. Одна из основных причин этого дефицита связана с прекращением в последние годы поставок сырья на российские алюминиевые заводы предприятиями Украины и Казахстана, располагающими значительными мощностями по добыче бокситов и производству глинозема. Самый крупный российский глиноземный завод - Ачинский - не способен даже удовлетворить потребности расположенного рядом Красноярского алюминиевого завода в глиноземе. А практически весь глинозем, производимый в рамках созданной на Урале интегрированной компании, потребляют сами уральские алюминщики (Уральский, Богословский, а также Новокузнецкий и Иркутский, входящие в группу "СУАЛ").

Для сохранения объемов производства глинозема только на заводах Урала уже с 1997г. приходится ежегодно импортировать около 500 тыс. т. бокситов.

Практически единственной возможностью покрытия дефицита за счет естественных источников сырья является освоение бокситовых месторождений Среднего Тимана. Их запасы позволяют полностью обеспечить сырьем глиноземное производство Урала, на базе месторождений в республике Коми может быть построен собственный глиноземный завод. В качестве потенциального источника бокситов может рассматриваться Висловское бокситожелезнорудное месторождение КМА.

Нефелины по своему значению являются 2-м после бокситов видом алюминиевого сырья. Промышленная ценность руд определяется количеством минерального нефелина, содержащего ок.36% глинозема.

Богатые месторождения нефелиновых руд имеются на Кольском полуострове и в Кемеровской области (Кия-Шалтырское месторождение), нефелиновая руда Ужурского месторождения (Красноярский край). Вследствие относительно низкого содержания глинозема в нефелиновых рудах и концентратах их переработка экономически оправдана только при попутном получении из них соды и поташа, а также использовании отходов комплексной технологии для производства цемента и другой продукции. Так, в настоящее время на Пикалевском глиноземном заводе, работающем на Кольских нефелиновых концентратах, получают глинозем, галлий, соду кальцинированную, поташ, цемент. Ачинский глиноземный комбинат на базе нефелиновых руд Кия-Шалтырского месторождения производит глинозем, содопродукты, сульфат калия, хлорид калия, цемент, галлий.

Кроме бокситовых и нефелиновых руд, сырьем для получения глинозема могут служить и алунитовые руды. Они обычно содержат 20-23% оксида алюминия.

Алюминиевая промышленность СССР была сбалансирована по сырью (глинозему), но с распадом Союза и СЭВ алюминиевая промышленность России оказалась импортером глинозема (около 60% от своей потребности). Поэтому образовавшиеся в середине 90-х годов интегрированные компании Группа "РУСАЛ" приняла проблему сырья как приоритетную. За сравнительно короткое время дефицит сырья, благодаря устойчивому росту его производства, сократился.

"РУСАЛ", хотя и остается крупным импортером глинозема, ввозит его значительную часть с зарубежных предприятий, входящих в состав компании. Это - Николаевский глиноземный завод, мощности по добыче бокситов и производству глинозема в Гвинее, боксита в Гайане, глинозема в Австралии. Необеспеченными собственными ресурсами глинозема в 2005 году оставались 28% соответствующей потребности. Стратегия "РУСАЛа" предусматривает полное сбалансирование по сырью.

Россия располагает объективно дешевой и экологически безопасной энергией крупных гидростанций Сибири. Имеются объективные возможности дальнейшего развития сибирской гидроэнергетики. Мировые эксперты считают Сибирь наиболее перспективным регионом для развития производства алюминия. В настоящее время 85% алюминия в РФ производится на электроэнергии гидроэлектростанций. В мировой алюминиевой промышленности - 51%. По подсчетам экспертов, гидроэнергетический потенциал России используется всего лишь на 20%.

Производство алюминия потребляет энергию высокого напряжения и расположено, как правило, на коротком расстоянии от генерирующих источников. Эти преимущества значительно снижают издержки на трансформацию и передачу энергии (на 30-40%) [20, c.168].

Превосходные качества алюминия плюс высокая степень его рециклинга определяют стабильный рост спроса на этот металл в качестве конструкционного материала для новых продуктов и энергосберегающих технологий.

Применение алюминия в конструкциях транспортных средств позволяет за счет снижения их веса успешно решать такие глобальные проблемы мирового сообщества, как экономия энергоресурсов и экологическая безопасность.

Россия (в составе СССР) в 70-х годах прошлого века стала одной из ведущих стран мира по производству и потреблению алюминия. Так, в 80-х годах страна потребляла 14-15 кг алюминия на душу населения, что было сопоставимо с удельным потреблением этого металла в передовых странах мира.

По объему потребления алюминия можно судить о степени развитости экономики страны.

Современное состояние алюминиевой промышленности России

Производство глинозема в России выросло в 2006 году к уровню1992 года на 6% и на 66% к уровню 1996 года (началу образования интегрированных компаний).

Производство первичного алюминия увеличилось за эти периоды на 23% и 35% соответственно:

Условия, благодаря которым удалось достичь таких производственных результатов:

в трудный период перестройки экономики России удалось сохранить в достаточно работоспособном состоянии основные фонды алюминиевых предприятий, созданные в советское время;

образование мощных интегрированных компаний, отвечающих требованиям мирового рынка алюминия;

объективно дешевая и экологически безопасная энергия крупных гидростанций Сибири;

наличие высококвалифицированных кадров;

модернизация действующих предприятий и разработка новых технологий, соответствующих последним мировым достижениям.

Отечественные источники сырья для алюминиевой промышленности России в настоящее время и в перспективе, с учетом роста производства алюминия, обеспечивают только порядка 50% потребностей. Открытий новых месторождений традиционного сырья (бокситов), как утверждает геологическая наука, ожидать не следует.

Рис.2.1 - Добыча бокситов, производство глинозема и алюминия, тыс. тонн

В настоящее время в России разрабатываются три месторождения бокситов - Северо-Уральское, Северо-Онежское и Средне-Тиманское. Хорошие перспективы роста объемов добычи имеет только Средне-Тиманское месторождение, на базе которого проектируется строительство глиноземно-алюминиевого комплекса.

Северо-Уральское месторождение - единственное в мире, где боксит добывается подземным способом с глубины до одного километра. Себестоимость добычи высокая, отчасти компенсируется незначительными затратами на транспорт, так как месторождение расположено в непосредственной близости к потребителю. Запасы бокситов достаточны, качество хорошее. Увеличение добычи ограничено в связи со значительными капитальными затратами на расширение рудника.

Северо-Онежское месторождение бокситов имеет значительные запасы, но из-за низкого качества руды и наличия вредных примесей (хрома), используется весьма ограничено. В настоящее время для его интенсивного использования необходима разработка специальной технологии переработки бокситов.

Не все благополучно складывается в перспективе использования нефелиновых руд. Их переработка эффективна только при комплексном использовании сырья с получением цемента и содопродуктов. Последние два продукта не являются профильными для алюминиевой промышленности. Предложенные в 2005 году комбинатом "Апатит" цены на нефелиновый концентрат - продукт переработки отходов от производства удобрений - оказались настолько завышены, что это заставило Группу СУАЛ приступить к переводу Пикалевского объединения "Глинозем" на бокситы. Комбинат "Апатит" - единственный в РФ производитель такого концентрата - жестко использует свое монопольное положение при явном попустительстве антимонопольных структур.

Сырьевая база Ачинского комбината - нефелиновые руды Кия-Шалтырского месторождения почти исчерпана, а освоение нового, неосвоенного месторождения требует значительных и трудно окупаемых инвестиций.

Что касается импортного сырья, то уже в настоящее время "РУСАЛ" располагает определенными ресурсами и имеется возможность их значительного расширения, в первую очередь, в Гвинее, Австралии и Гайане. Бокситы этих стран имеют довольно хорошее качество, и производство металла при их использовании высоко рентабельно, несмотря на значительные затраты на их транспортировку.

Добыча качественных бокситов в странах Африки, Южной Америке и Австралии и транспортировка их на значительные расстояния к местам переработки широко используются в практике мировых алюминиевых компаний.

В России, по сравнению с мировой практикой, недостаточно используется вторичное сырье - алюминиевые лома и отходы, а также вторичные сплавы. В последние годы в России вторичного сырья в виде ломов, отходов порядка образуется 650 тыс. т/г. Часть из них (около 500 тыс. т/г) вывозится из страны в виде вторичных алюминиевых сплавов. Объем использования вторичного сырья на внутреннем рынке составляет всего 15% от объема потребления первичного металла. В то время как аналогичная величина в развитых странах в два-три раза больше.

С развитием внутреннего рынка России и увеличением объемов производства алюминиевой металлопродукции значительно увеличится возможность использования имеющихся собственных ресурсов вторичного сырья. Это также существенный фактор роста эффективности российского алюминиевого бизнеса.

§2. Толлинг, его последствия и перспективы

В последние время у всех на слуху стало такое понятие как толлинг, дискуссии вокруг которого всё активнее разгораются на страницах отечественных газет и журналов. Причём в разных изданиях трактовка этого термина различна. Прежде чем перейти к характеристике толлинга как явления приведем наиболее распространенные определения этого понятия, встречающиеся в нашей литературе.

Само понятие "толлинг" происходит от английского "toll" (пошлина) и стало употребляться в российской экономической литературе для обозначения операций по переработке предоставляемого инофирмами давальческого сырья, беспошлинно ввозимого для этого на территорию России под таможенным режимом переработки.

В российской экономической литературе различают внешний (при ввозе сырья из-за рубежа) и внутренний толлинг (при приобретении инофирмой сырья на территории РФ).

За рубежом такие операции носят название активной и пассивной переработки, при этом под активной понимают переработку предоставляемых зарубежным заказчиком материальных ресурсов в стране-переработчике, пассивной переработка является для зарубежного заказчика.

Важным условием для отнесения операции к толлингу является то обстоятельство, что ввозимое или приобретаемое на территории страны-переработчика сырьё помещается перерабатывающим предприятием под таможенный режим переработки, по этому критерию формируются статистические данные о толлинговых сделках.

В экономической литературе можно встретить следующие определения понятия "толлинг":

Система экспорта алюминия, созданная распоряжением ГТК России в марте 1992 г. [17, c.35].

Переработка давальческого сырья на российских предприятиях с последующим вывозом продукта переработки на экспорт под таможенным контролем. На толлинг надо смотреть как на операцию по инвестированию (кредитованию) производства, как на проблему формирования капитала для производства [25, c.15].

Разновидность схемы работы предприятий на так называемом давальческом сырье, при которой иностранный поставщик сырья оплачивает российскому производителю его переработку и становится владельцем полученного первичного металла, который затем вывозит за пределы страны и продаёт на зарубежных рынках. Такие сделки решением российского правительства освобождаются от уплаты НДС и таможенных пошлин [14, c.54].

Толлингом в России принято называть переработку давальческого сырья на российских металлургических предприятиях и, в частности, на алюминиевых заводах (инофирма закупает сырьё, сдаёт его на переработку алюминиевому заводу, затем забирает готовый продукт и вывозит его за границу). При этом на всех этапах производства металла собственником продукта остаётся инофирма-поставщик. Алюминиевый завод получает только фиксированную плату за переработку сырья. Алюминиевый завод не участвует в распределении прибыли от продажи готового продукта [22, c.53].

Переработка давальческого сырья отечественными металлургическими заводами. Сырьё не облагается НДС, поскольку произведённый из него металл уходит на экспорт [8, c.3].

Операции, при которых закупка глинозёма у иностранных или российских производителей производится посредником (толлингером), а алюминиевый завод получает лишь "комиссионные" за переработку глинозёма. Толлинг - всего лишь синоним одного из таможенных режимов ("переработка товаров под таможенным контролем") [16, c.40].

Схемы, при которых зарубежный или российский поставщик сырья для металлургических заводов вывозит продукт за рубеж, не внося при этом некоторые таможенные и налоговые платежи [9, c.4].

Внутренний толлинг - режим, при котором алюминий производится и экспортируется на основе переработки давальческого отечественного сырья. Внешний толлинг - переработка импортного сырья [15, c.45].

Таким образом, толлинг представляет собой переработку давальческого сырья, ввозимого в страну переработки беспошлинно, и может быть подразделён на толлинг с предоставлением или без предоставления налоговых льгот.

Как видно из представленного обзора, по мнению многих авторов применение толлинговых схем ограничивается только алюминиевой промышленностью. Это связано, вероятно, с тем, что в России толлинговые операции нашли наиболее широкое распространение именно в этой промышленности (около 80% производимого в России алюминия идёт на экспорт, 70% из них - по толлинговым схемам).

Между тем толлинговые схемы используются в России и в других отраслях металлургии: для аффинажа золота, серебра, платиноидов, производства меди, никеля, кобальта, а также в лёгкой, электронной, авиационной промышленностях и т.д.

Мотивами для осуществления толлинговых операций служат, главным образом, следующие причины:

для заказчика

стремление предприятий индустриально развитых стран найти возможность снизить себестоимость продукции за счёт осуществления части или всего производственного процесса в странах с более низкими расходами на заработную плату;

отсутствие в стране-заказчике технологии или производственных мощностей для получения необходимой продукции, сопровождающееся нехваткой СКВ для её закупки за рубежом.

для переработчика

желание загрузить простаивающие производственные мощности;

часто при этом - нехватка оборотных средств для самостоятельного приобретения сырья, недоступность кредитов, наличие задолженностей, что не позволило бы использовать по назначению поступающую на расчётный счёт предоплату.

Одной из проблем для стран с низкими расходами на заработную плату является проблема занятости и загрузки простаивающих производственных мощностей. Высокий уровень безработицы, к тому же, в развивающихся странах связан с сильным ростом численности населения. Один тот факт, что более чем в 55 странах существуют свободные экономические зоны, говорит о том, что посредством привлечения зарубежных заказчиков на переработку эти государства ожидают хотя бы некоторого ослабления своих проблем.

1. Занятость, загрузка производственных мощностей и доходы

Значение толлинговых сделок для ситуации с занятостью и загрузкой производственных мощностей участвующих в процессе переработке стран с низкими затратами на заработную плату видно уже из количества созданных в мире посредством размещения толлинговых заказов рабочих мест: около 1 миллиона. Учитывая высокий уровень безработицы в развивающихся странах и то, что в ближайшие десятилетия ожидается её дальнейший рост, можно предположить, что этими странами будут и впредь создаваться особые условия для привлечения зарубежных заказчиков на переработку.

2. Интеграция в страну переработки

Использование толлинговых схем иногда влечёт за собой и осуществление прямых инвестиций в перерабатывающую страну в форме создания в ней своего предприятия для выполнения процесса переработки. Часто этому сопутствует привнесение в эту страну новых технологий, которые оказывают позитивное влияние на развитие этой страны и могут впоследствии внести свой вклад в решение проблемы занятости на национальных предприятиях.

3. Конкуренция с другими странами с низкими затратами на заработную плату

Всё больше и больше стран видят решение проблемы безработицы в привлечении заказчиков-толлингеров. Таким образом, среди этих стран возникает конкуренция за получение соответствующего финансирования. Для выбора места осуществления переработки предприятиями-заказчиками проводится сравнение уровней заработной платы в этих странах и условий переработки.

4. Прочее влияние толлинговых операций на страны с низкими затратами на заработную плату

Необходимо отметить и другие воздействия толлинговых сделок на страны с низкими расходами на заработную плату. Толлинговые сделки оказывают положительное влияние на платёжный баланс этих стран, так как снижается инвестиционный и валютный недостаток. Следующий положительный эффект состоит в притоке иностранного капитала для создания рабочих мест, а в дальнейшем - посредством выплат зарплат и значительной дифференции между экспортом и импортом.

Влияние толлинговых операций на реализующие их индустриально развитые страны

1. Влияние толлинговых операций на ситуацию с занятостью в индустриальных странах

Главным последствием осуществления толлинговых сделок, учитывая высокий уровень безработицы и растущие зарубежные инвестиции, является экспорт рабочих мест. Страх потерять рабочие места основывается при этом на следующем:

увеличивающийся импорт дешёвых товаров ведёт к уменьшению рабочих мест;

инвестируемый за границей капитал не ведёт к созданию новых рабочих мест в стране-инвесторе.

Этому противопоставляются интересы предприятий, которые исходят из следующего:

растущая международная конкуренция вынуждает использовать все возможные ценовые преимущества стран-переработчиков;

расширение деятельности при осуществлении иностранных инвестиций, основывающееся на проведении сервисных работ и деятельности по обеспечению своего иностранного производства материальными ресурсами, проведение исследовательских работ, возможность более дешёвого производства, более выгодное калькулирование при размещении заказов на переработку на своём дочернем предприятии за границей, открытие новых зарубежных рынков посредством повышения покупной способности в странах-переработчиках имеют своим следствием рост и внутреннего производства.

2. Влияние толлинговых операций на структуру промышленности индустриальных стран

Участие предприятий из индустриальных стран в толлинговых сделках оказывает влияние на другие предприятия и, таким образом, на общую структуру промышленности этих стран. К таким предприятиям относятся, прежде всего, те, чьи предложения ощущают конкуренцию иностранных предприятий, выполняющих толлинговые заказы, а также их сервисные предприятия и поставщики исходного материала.

В результате этого неучаствующие в толлинговых операциях предприятия вынуждены осуществлять рационализацию своего производственного процесса. По причине требующихся для этого высоких капиталовложений такая возможность используется только для стандартизированной продукции, которая ещё сравнительно долго может изготавливаться без дальнейших изменений производственного процесса. Другой возможностью является перевод производства на выпуск более высокотехнологичной продукции, которая не может быть запущена в массовое производство.

В большинстве же случаев альтернативой остаётся только размещение собственного производства в странах с низкими расходами на заработную плату. Это может осуществляться путём создания дочернего перерабатывающего предприятия за границей или же просто путём размещения толлинговых заказов на иностранных заводах. Последний вариант имеет недостаток, выражающийся в том, что заказчик не может напрямую влиять на производственный процесс предприятия в стране с низкими расходами на заработную плату.

Как уже отмечалось, в процессе переработки также принимают участие сервисные предприятия и поставщики исходного материала. Так как большинство исходного материала, согласно имеющимся исследованиям, поставляется из страны-заказчика, со временем эти фирмы вынуждены последовать за своими заказчиками в перерабатывающие страны. По причине региональной концентрации определённых отраслей для таких фирм имеется дополнительная возможность заполучить новых покупателей из других индустриальных стран.

Индустриальными странами предпринимаются также меры для ограничения ввоза дешёвой продукции из стран с более низкими расходами по заработной плате для поддержания отечественного производителя.

Меры экономической политики при осуществлении толлинговых операций

В разных странах к толлинговым сделкам применяются различные меры экономической политики, обусловленные национальным законодательством, но общим признаком является то, что ввозимые под таможенным режимом "переработка" при внешнем толлинге материальные ресурсы не облагаются таможенными пошлинами и НДС.

Что касается внутреннего толлинга, то здесь наблюдаются некоторые отличия. Так, как уже отмечалось, приобретаемое иностранной фирмой в России сырьё не облагается НДС, в то время как закупаемые в странах Европейского Союза для последующей переработки в ЕС материальные ресурсы подлежат обложению НДС в обязательном порядке.

Помимо этого, многие страны устанавливают дополнительные налоговые льготы для привлечения зарубежных заказчиков-толлингеров.

Как уже отмечалось, в Российской Федерации толлинговые операции наиболее активно применяются в алюминиевой промышленности, загружая отечественные производственные мощности. При этом складывается такая ситуация, что на мировом рынке присутствует российский алюминий, но не российский производитель алюминия, что не даёт возможности отечественным алюминиевым заводам влиять на уровень цен как алюминия, так и глинозёма и другого исходного сырья. Помимо этого, изучение контрагентов российских алюминиевых заводов показывает, что основными партнёрами предприятий по внешнему толлингу являются иностранные фирмы, зарегистрированные в странах с большими налоговыми льготами, в так называемых оффшорных зонах.

В связи с этим представляется целесообразным постановка на учёт в налоговых органах оффшорных фирм, осуществляющих толлинговую деятельность в Российской Федерации, а также обложение налогом на добавленную стоимость закупок, транспортировки, переработки на территории России материальных ресурсов, приобретаемых иностранными фирмами для их дальнейшей переработки.

Помимо этого для привлечения зарубежных заказчиков необходимо существенно сократить сроки рассмотрения документов для выдачи разрешения на переработку российским предприятиям и сделать возможным быстрое внесение необходимых изменений в заключаемые контракты на переработку.

§3. Акционирование предприятий и создание корпораций

Если алюминий успешно вытесняет сталь и другие металлы из сферы их потребления, то наиболее опасными его конкурентами являются пластмассы, как в производстве тароупаковочных компонентов, так и в автомобилестроении и даже в авиастроении. В современном легковом автомобиле процент содержания пластика несколько выше, чем алюминия. Компания "Боинг" недавно объявила, что "Боинг 7е7" станет пластмассовым - большая часть конструкции крыла и фюзеляжа будет изготовлена из пластмассовых композитов.

Мировые алюминиевые компании видят пути своего устойчивого развития в условиях жесткой конкурентной борьбы между собой и с производителями других конструкционных материалов, на следующих направлениях:

Первое - глобализация алюминиевого бизнеса, укрупнение интегрированных структур.

В рамках этого процесса происходит изменение географии расположения энергоемких производств с целью минимизации затрат на энергию. Изменение расположения горнодобывающих и глиноземных предприятий с целью использования сырья с меньшими удельными затратами на его добычу, переработку и транспортировку и обеспечение баланса сырьевых и металлургических мощностей. Одной из главных целей глобализации алюминиевого бизнеса является расширение рынка сбыта продукции в различных регионах мира.

Второе - увеличение производства алюминия на электроэнергии, произведенной на собственных генерирующих мощностях (self-generated).

Третье - модернизация производственных мощностей и интенсивный поиск новых технологий с целью сокращения издержек производства и капитальных затрат на строительство новых предприятий.

Четвертое - увеличение добавленной стоимости в товарной продукции путем повышения доли готовых изделий в структуре производства товарной продукции.

Пятое - максимально возможное вовлечение вторичного алюминия в производство полуфабрикатов и изделий.

Шестое - долгосрочная производственно-технологическая кооперация с крупными потребителями.

Седьмое - повышение степени социальной ответственности бизнеса перед обществом.

Глобализация алюминиевого бизнеса и встраивание в нее российских компаний

Сегодня в мировом сообществе интенсивно развиваются процессы оптимизации всемирной торговли в рамках ВТО и глобализации экономики.

Эти два процесса нацелены на развитие производительных сил и разделение труда в мировом пространстве, на сокращение затрат на производство и реализацию товара и, как следствие, на развитие экономики отсталых стран и повышение уровня жизни их населения.

В этом плане показателен процесс глобализации в мировом алюминиевом бизнесе. В последние десятилетия в этой отрасли мирового производства активно идет процесс интеграции и изменения географии расположения ее структурных компонентов.

Так, в 60-е годы прошлого столетия семь ведущих алюминиевых компаний мира, расположенных в развитых странах, производили около 75% мирового производства глинозема и 87% алюминия первичного. В настоящее время эти показатели составляют 20% и 50% соответственно.

Добыча бокситов и производство глинозема теперь развиваются в странах, где имеются месторождения бокситов высокого качества с низкой стоимостью их добычи.

Новые металлургические производства создаются в регионах с объективно дешевой электроэнергией, генерируемой гидроэлектростанциями и тепловыми станциями, работающими на дешевом попутном газе или углях.

Это стратегическое направление также актуально и для российских алюминиевых компаний.

В состав компании "РУСАЛ" кроме российских предприятий входят Николаевский глиноземный (Украина), Канакерский фольговый (Армения), а также бокситовые рудники и глиноземный завод в Гвинее, глиноземные мощности в Австралии, мощности по добыче бокситов в Гайане.

Компания приобрела алюминиевый завод в Нигерии, рассматривает и другие зарубежные проекты.

В этом плане зарубежное направление в развитие бизнеса "РУСАЛа" полностью отвечает стратегии, проводимой другими крупнейшими российскими холдингами, которые вплотную занялись интеграцией России в мировую экономику.

Стратегия построения интегрированных структур по всей цепочке, от боксита до переработки металла в полуфабрикаты и изделия, имеет свои явные преимущества, что и подтверждается практикой ведущих мировых алюминиевых компаний, таких как "Алкан" и "Алкоа".

Но это уже сформировавшиеся и сбалансированные интегрированные структуры.

Они имеют свои конкурентные преимущества, такие как традиционные рынки сбыта продукции, долгосрочные кооперационные связи с крупными потребителями, развитую производственную структуру переработки металла (большое количество предприятий и их широкую географию), высокое качество и достаточно широкую номенклатуру продукции с высокой добавочной стоимостью.

Другое дело компании, которые еще не сбалансировали структуру своего бизнеса, но уже имеют определенные приоритеты в своем развитии.

У каждой такой компании своя стратегия, в зависимости от ее "слабых мест" и благоприятных условий. В таком положении находятся российские компании.

В настоящее время и в среднесрочном плане производство металла и его сплавов дает наибольшую прибыль в интегрированных структурах и рынок для такой продукции обеспечить легче всего.

Поэтому компания строит свою среднесрочную стратегию на развитие производства первичного металла, накопление инвестиционного капитала и решение "слабых мест", например, сырьевой проблемы.

Другим стратегическим направлением "РУСАЛа" является развитие собственных энергетических мощностей на базе дешевых гидроисточников и создание крупных энерго-металлургических комплексов. Специалисты "РУСАЛа" уже работают над проектами таких комплексов на базе Богучанской и Рогунской (Таджикистан) ГЭС.

Состояние внутреннего и внешнего рынков, о котором сказано выше, побудили "РУСАЛ" продать компании "Алкоа" два российских завода по переработке алюминия. Нам представляется, что такая сделка весьма позитивно скажется на развитии производства переработки алюминия в России.

Однако "РУСАЛ" не отказался от развития производства продукции с высокой добавочной стоимостью. Компания продолжает развитие баночного и фольгового производств, в том числе за пределами России.

Значительными темпами наращивается производство алюминиевых сплавов, в числе которых специальные сплавы для аэрокосмической и автомобильной промышленности.

Компания активно развивает связи с прямыми потребителями своей продукции, стремясь в ближайшем будущем полностью уйти от толлинговых и биржевых торговых сделок, что, безусловно, укрепит ее позиции рынке и снизит торговые издержки.

Активное внедрение российских предприятий алюминиевой промышленности в мировые хозяйственные связи, развитие международной производственной кооперации сдерживаются из-за слабой подготовки российских предприятий к условиям глобальной экономики, в первую очередь к жесткой конкуренции за рынки сбыта продукции.

Необходим комплекс мер по развитию предприятий алюминиевой промышленности для насыщения российского рынка качественной, доступной по цене отечественной алюминиевой продукцией посредством перевода отечественной алюминиевой промышленности в стадию устойчивого развития.

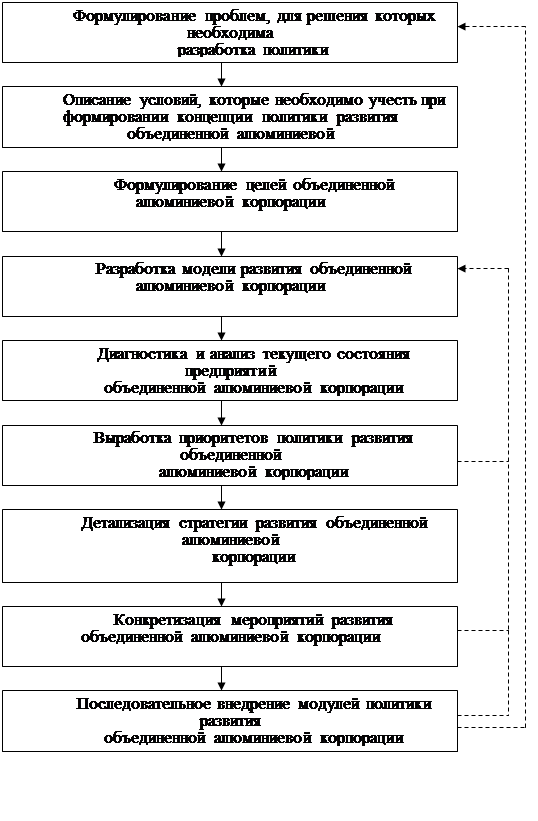

Алгоритм последовательности действий при разработке политики развития объединенной алюминиевой корпорации мы приводим на рис.2.1

Рис.2.1 - Алгоритм последовательности действий при разработке

|

политики развития объединенной алюминиевой корпорации

Главный эффект интеграции - сильная, единая, высокотехнологичная и конкурентоспособная алюминиевая промышленность, одновременно умеющая отлично играть по рыночным правилам, которая контролируется государством и является "локомотивом" ее экономики.

Как показал анализ работы предприятий, алюминиевые предприятия России сталкиваются с рядом трудностей:

Мощности России по производству бокситов и глинозема (сырья для производства первичного алюминия) только на 40% обеспечивают потребности алюминиевого производства страны. Остальной объем глинозема импортируется.

Производство первичного алюминия и его российская сырьевая база размещаются в разных регионах, что существенно увеличивает транспортные расходы. Основные мощности энергоемкого алюминиевого производства расположены в регионах Сибири, где есть доступные источники энергии крупных ГЭС, а бокситные и глиноземные предприятия - преимущественно на Урале.

Оборудование и технологии, на которых работают алюминиевые предприятия России, на данный момент устарели, крайне высока степень износа производственных мощностей.

В 2006 году объемы экспорта алюминиевого проката и полуфабрикатов вырос на 19,8% (рис.2.2).

Рис.2.2

Объемы экспорта алюминиевого проката и полуфабрикатов по группам, тонн

|

2005г. тонн |

2006г. тонн |

|

| Экспорт алюминия, всего | 3 651 603.91 | 4 362 374.42 |

| Прокат и готовые изделия | 309 337.88 | 258 294.90 |

| В том числе прокат | 258 755.81 | 229 962.63 |

| Листы, плиты, ленты | 141 021.42 | 99 570.39 |

| Прутки и профили | 69 410.73 | 81 835.19 |

| Фольга | 26 876.23 | 24 161.47 |

| Трубы и трубки | 8 179.32 | 5 674.85 |

| Проволока | 22.56 | 1 470.98 |

| Прочий прокат | 13 245.54 | 17 249.76 |

| В том числе готовые изделия из алюминия | 50 582.07 | 28 332.26 |

| Металлоконструкции | 25 451.73 | 12 251.01 |

К 2010 г. введение в строй новых предприятий и модернизация существующих позволят увеличить производство первичного алюминия до 6 млн. т. в год. Внутреннее потребление планируется увеличить до 2 млн. т. в год. Если существующая модель сохранится (50% полуфабрикатов и конечной продукции остаются на внутреннем рынке), то внутреннее потребление полуфабрикатов российского происхождение вырастет до 1 млн. т. в пересчете на первичный алюминий.

Очевидно, что вступление в ВТО - процесс комплексный, сопряженный как с потерями, так и с приобретениями. Значительно выигрывают российские алюминиевые компании, поскольку вместе с вступлением в ВТО в отношении России отменят ряд довольно жёстких ограничений во многих странах (в первую очередь в США) на ввоз продукции нашей алюминиевой промышленности. Многим предприятиям придётся очень трудно, так как правилами ВТО запрещена прямая государственная поддержка. Зарубежные корпорации, придя на наш рынок могут получить реальные рычаги влияния на экономику России. Алюминиевая промышленность России востребована мировым сообществом, поэтому необходимо сделать наши алюминиевые предприятия полноправными членами этого глобального рынка. Объединенная алюминиевая корпорация сможет работать со многими производственными компаниями в мире и российские предприятия там будут представлены достойно. В результате исследования можно сформулировать подходы и организационно-экономические направления формирования стратегии совершенствования управления предприятиями алюминиевой промышленности.

Основная задача предприятий алюминиевой промышленности состоит в том, чтобы превратить Россию в лидирующую производственную державу мира и, таким образом, создать материальный базис для достижения наивысшего качества жизни и наилучших условий для свободного развития личности каждого гражданина России.

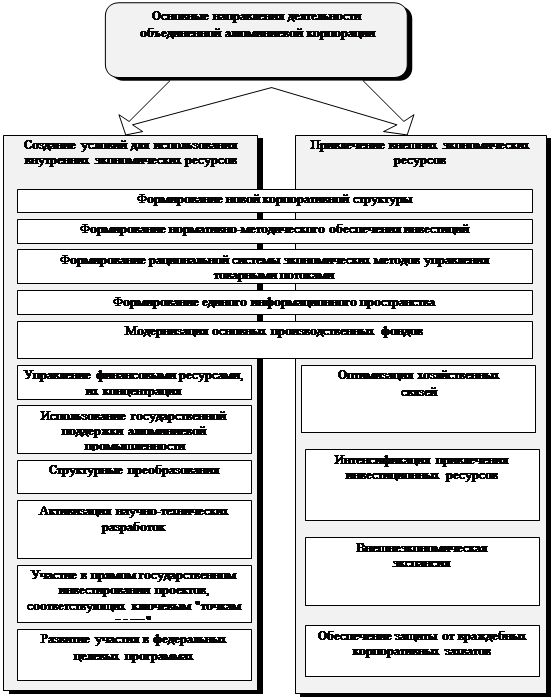

|

Рис.2.3 - Основные направления деятельности объединенной алюминиевой корпорации.

Эффективным механизмом формирования полноценной транснациональной производственной и торговой алюминиевой корпорации в России является создание по примеру "Газпрома" вертикально-ориентированного холдинга - объединенной алюминиевой корпорации. Такой холдинг должен объединить активы конкурентоспособных предприятий алюминиевой промышленности России и вывести соответствующие предприятия алюминиевой промышленности на мировой уровень.

При этом в объединенной алюминиевой корпорации необходимо радикально изменить также идеологию управления бизнесом: сформировать единую транснациональную корпорацию с унифицированной структурой управления, технологических и производственных решений и инвестиционной политикой. Следующим этапом ее развития будет формирование и продвижение единого комплекса производственных и торговых продуктов на мировой рынок алюминиевой продукции, повышение ее стоимости за счет консолидации производственных активов и увеличения стоимости репутации корпорации как ведущей производственной и торговой алюминиевой корпорации в восточном полушарии.

Все это позволяет в рамках объединенной алюминиевой корпорации значительно снизить себестоимость продукции, получить более широкий доступ к рынкам сырья и сбыта, консолидировать затраты и прибыль, использовать более эффективный механизм выплаты налогов.

Возможны два основных сценария развития отрасли.

Сценарий 1 - основополагающим моментом является то, что в прогнозном периоде должно начаться целенаправленная смена устаревших технологических укладов и избирательное развитие алюминиевых производств, основанных на прогрессивных поколениях техники. Предполагается, что, хотя и с опозданием, будут реализовываться мероприятия, связанные с сохранением и развитием той части технологической базы, которая способна обеспечить конкурентоспособность добычи, транспортировки и переработки алюминиевого сырья в интересах решения приоритетных задач отрасли.

Конкретно это будет определяться инвестиционными вложениями, обеспечивающими повышение конкурентоспособности деятельности для кардинального изменения технического уровня предприятий объединенной алюминиевой корпорации. Появится возможность создания приоритетного технологического задела для целереализующих систем будущего за счет инвестиционной поддержки объединенной алюминиевой корпорации, а также за счет активизации процессов коммерциализации технологий.

Сценарий 2 - основывается на продолжении сложившихся тенденций в 90-х годах с небольшим оживлением к концу прогнозного периода. В течение этого периода не предполагается масштабных инвестиционных вливаний в отрасль. Сохранится непонимание в федеральных и региональных властных структурах необходимости кардинального преодоления глубокой технологической отсталости алюминиевой промышленности от мирового уровня.

Таким образом, результаты сценарного прогнозирования позволяют сделать вывод о том, что именно формирование объединенной алюминиевой корпорации позволит решить основные проблемы, стоящие перед алюминиевой промышленностью России в ближайшем и отдаленном будущем.

Глава III. Проблемы и перспективы развития алюминиевой промышленности России

§1. Проблемы алюминиевой промышленности России

Проблемы внутреннего рынка. Прежде всего - это подъем экономики страны и материального благосостояния ее граждан. Второй фактор - развитие отраслей основных потребителей алюминия как количественно, так и качественно. Внедрение новых технологий, в том числе энергосберегающих, которые обеспечат более емкое потребление алюминия на единицу продукции. Это увеличение потребления алюминия на транспорте на единицу транспортного средства, увеличение потребления отечественных алюминиевых упаковочных материалов в пищевой промышленности, медицинской, табачной. Например, в одном российском автомобиле в среднем около 40 кг алюминия, в то время как в США, Японии и ЕС - 90-70 кг. Это создание новых производств в электротехническом машиностроении, развитие электроэнергетики и ее коммуникаций, расширение применения в строительстве алюминиевых конструкций.

Еще одним из направлений развития внутреннего рынка является формирование разветвленной (географической) структуры переработки алюминия для нужд регионального, в том числе мелкого и среднего бизнеса, потребляющего алюминиевые сплавы и полуфабрикаты для производства продукции строительного назначения, бытовых товаров длительного срока пользования, спортинвентаря, посуды и других.

Например, фабрике, производящей велосипеды, нужен не слиток алюминия, а трубка из специального сплава, при этом партии поставок такой трубки довольно незначительны, и для крупных предприятий такая поставка экономически нецелесообразна. Необходимо значительное количество таких предприятий, которые бы занялись переработкой продукции действующих крупных заводов на такие виды изделий. А также обустройство рынка сбыта такими механизмами, как дилерские и дистрибьютерские фирмы и доступность капитала.

На рис.3.1 показано соотношение предприятий, производящих первичный металл и перерабатывающих его в составе зарубежных компаний и России.

Рис.3.1

Соотношение предприятий, производящих первичный металл и перерабатывающих его в составе зарубежных компаний и России

| "Алкоа" | "Алкан" | РОССИЯ | |

| Количество электролизных предприятий | 27 | 15 | 11 |

| Доля металла в слитках в товарной продукции,% | 37,5 | 30,9 | 79 |

| Количество перерабатывающих предприятий | 184 | 162 | 16 |

Транспортные тарифы

Рис.3.2 - Доля транспортной составляющей в цене алюминия

Расчеты сквозных транспортных затрат на одну тонну алюминия (с учетом поставок на внешний и внутренний рынки) показывают, что в 2006 году они достигли самых высоких значений за последние годы. Доля транспортных затрат в цене алюминия в 2006 году составила в среднем 12,1% и увеличилась по сравнению с 1993 годом почти в 2,5 раза.

Аналогичные удельные затраты основных конкурентов российских компаний (с учетом перевозки сырья и продукции) на транспорт в алюминиевых компаниях мира значительно ниже. Здесь не только имеют место большие дистанции между грузоотправителями и грузополучателями. В мировой практике они не меньше. Например, Норвегия завозит глинозем из Южной Америки и Австралии, производители алюминия США и Канады - из Африки и Австралии.

Такое положение с железнодорожными тарифами объясняется двумя причинами:

перекрестное субсидирование пассажирских перевозок в РФ существенно увеличивает тарифы для промышленности;

российские железные дороги являются естественной госмонополией и при попустительстве соответствующих правительственных структур, начиная с 90-х годов, увеличивали тарифы, темпами значительно опережая рост цен на промышленные товары.

Тарифы на электроэнергию.

Рассмотрим некоторые аспекты проблемы стабильного обеспечения алюминиевых предприятий электроэнергией по экономически обоснованным тарифам.

1. Электроэнергия не рыночный товар - товар виртуальный и монопольный. Почему?

Невозможность создания коммерческих запасов и отсутствие возможности транспортировки на необходимые расстояния не позволяют потребителю выбирать оптимального поставщика. Мировая статистика фиксирует мизерные объемы экспорта-импорта электроэнергии, как приграничную торговлю этого товара на ограниченные расстояния.

Производство электроэнергии всегда меньше или равно (спросу) потреблению. Оно не может быть больше, так как исключена возможность ее складирования. По этим причинам энергетические компании являются естественными монополистами на рынке электроэнергии в конкретном регионе или стране.

Энергокомпании, которые включают в свои структуры генерирующие мощности на различных источниках генерации и с различной ее себестоимостью, реализуют свою продукцию по ценам, обеспечивающим прибыль всем субъектам компании, которые, как правило, являются самостоятельными юридическими лицами.

Можно привести такой пример из нашей российской практики. Если себестоимость одного киловатт-часа, произведенного гидростанциями, принять за единицу, то себестоимость одного киловатт-часа, произведенного АЭС, составит три и более, а на ГРЭС эта величина достигает от 4-5 до 9.

Монополии заинтересованы формировать "рынок" цен, которые бы устраивали всех производителей энергии на данной рыночной площадке. Потребитель не имеет практической возможности получить этот виртуальный товар на каком-то другом рынке.

Какие бы реформы в электроэнергетике ни проводились - ее производители объективно остаются монополистами либо в рамках отдельного региона, либо страны в целом.

На таком рынке конкуренция между поставщиками товара (электроэнергии) практически отсутствует. Он не стимулирует сокращения затрат на производство электроэнергии на более затратных генерирующих мощностях и не способствует оптимальному размещению производительных сил в рамках страны и мира.

Электроэнергетика - инфраструктура, определяющая в значительной степени темпы развития экономики региона (страны); и ее развитие, ее монопольные возможности должны быть предметом особого внимания со стороны правительств. Поэтому эта отрасль экономики и ее развитие, независимо от формы собственности, должны находиться под "присмотром" государства. Энерготарифы и планы развития энергетического комплекса страны должны быть увязаны с общим развитием экономики. Государство должно выступать в качестве посредника между производителем электроэнергии и ее потребителями. Для России в период восстановления экономики и ее подъема это особенно важно.

Необходимо искать особые и более оптимальные условия для вмонтирования электроэнергетики в рынок. Это мировая проблема.

2. Что касается регулирования тарифов на электроэнергию, то этот фактор следует разделить на две части: текущее регулирование и перспектива в связи с реформированием РАО ЕЭС.

Текущее регулирование. Здесь проблема в основном для заводов, расположенных в Европейской части России. Тарифы здесь явно и необъективно завышены. Так, например, тарифы для Волгоградского алюминиевого завода составляют около 3,5 ам. центов за киловатт. Это, примерно, такая цена, которую за электроэнергию платят производители в Центральной Европе, вырабатываемой в основном на покупных газе, нефти, а также угле. В последнее время наметилась устойчивая тенденция по выводу производства первичного алюминия из этого региона мира.

Волгоградский алюминиевый завод расположен в непосредственной близости от Волжской ГЭС, да и строился он рядом с ГЭС с тем, чтобы получать энергию с относительно невысокой себестоимостью. Тариф 3,5 цента за кВтч делает производство алюминия на Волгоградском заводе нерентабельным при самых высоких ценах на алюминий.

Недостаток государственного регулирования тарифов состоит в том, что до сих пор нет нормативных правил заключения долгосрочных договоров. Это очень важно для инвестиционных процессов реализации проектов предприятий - крупных потребителей электроэнергии.

В настоящее время в мире около 50% первичного алюминия производится на электроэнергии, вырабатываемой гидростанциями. Это не только дешевые источники энергии (по прямым затратам на ее производство), но и экологически безопасные, так как энергия производится без выбросов углекислого газа в окружающую атмосферу. Около 30% мирового алюминия производится компаниями на электроэнергии, полученной от генерирующих мощностей, принадлежащих самим компаниям. Сегодня при создании новых алюминиевых проектов мировые алюминиевые компании, как правило, инвестируют в создание генерирующих мощностей (в том числе государственных), становясь, таким образом, их собственниками.

География расположения в России алюминиевых заводов накладывается на географию размещения крупных источников объективно дешевой электроэнергии. Такова была разумная стратегия косыгинского правительства. Сегодня в России 82% алюминия производится с использованием гидроэнергии.

Российские алюминиевые компании не имеют в своих структурах собственных генерирующих мощностей, но являются акционерами большинства крупных гидроэлектростанций России.

В настоящее время создаются предпосылки для реализации этого важного стратегического направления. Изучается возможность строительства алюминиевого завода в едином комплексе с достройкой Богучанской ГЭС с участием РУСАЛа и РАО ЕЭС. РУСАЛ объявил также о своем участии в проекте строительства Рогунской ГЭС и алюминиевого завода в Таджикистане.

Следует отметить, что в отличие от общемировой практики в России отсутствует необходимое нормативное обеспечение заключения долгосрочных договоров (на 10-20 лет) на поставку электроэнергии.

Правительство России до сих пор не приняло в этом плане никаких решений, что сдерживает стремление инвесторов участвовать в таких крупных проектах, как строительство Тиманского глиноземно-алюминиевого комплекса, Богучанской ГЭС, второго алюминиевого завода в Кандалакше.

География расположения алюминиевых предприятий, созданных в советские времена, была ориентирована на максимальное сближение с генерирующими электроэнергию источниками и производителями глинозема.

Это - уральский комплекс, который создан на базе уральских бокситовых месторождений и электростанций на дешевых местных углях. Сибирский комплекс - на базе крупных сибирских гидростанций (Красноярской, Иркутской, Братской); поставки глинозема осуществляются с Ачинского комбината и Павлодарского завода.

Северо-западный комплекс - Кандалакшский, Надвоицкий и Волховский заводы обеспечены глиноземом Пикалевского и Бокситогорского заводов, а также электроэнергией гидро- и атомных станций, расположенных в этом же регионе.

То же можно сказать и о Волгоградском и Новокузнецком заводах.

Исключение составляет транспортировка уральского глинозема в Сибирь.

Дефицит сырья в России восполняется импортом глинозема из стран СНГ (Казахстана и Украины) и из дальнего зарубежья.