Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ финансово-хозяйственной деятельности предприятия

Дипломная работа: Анализ финансово-хозяйственной деятельности предприятия

Содержание

|

Введение |

3 |

|

Глава 1. Описание организации 1.1 Организационная структура 1.2 Внешняя и внутренняя среда |

6 6 8 |

|

Глава 2. Анализ финансово-хозяйственного состояния 2.1 Общий анализ баланса предприятия 2.1 Характеристика имущества предприятия 2.3 Оценка ликвидности 2.4 Оценка финансовой устойчивости 2.5 Оценка платежеспособности 2.6 Оценка рентабельности |

18 18 25 30 35 39 44 |

|

Глава 3. Разработка инновации на предприятии |

49 |

|

Заключение |

66 |

|

Литература |

68 |

Введение

Для современной экономики России характерна нестабильность, неопределённость в поведении покупателей, конкурентов, поставщиков, государственных органов. Эта неопределённость порождена переживаемой фазой циклического развития систем, когда развитие, осуществляемое по известным законам, сменяется периодом кризисов и катаклизмов.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией. В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды времени. В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление направленно на:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объёмов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной работы фирмы.

Объектом исследования данной работы является ЗАО "Хлебозавод №2". Предметом исследования – его финансово-хозяйственное состояние.

Главная цель данной работы - исследовать финансовое состояние предприятия ЗАО "Хлебозавод №2", выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Исходя из поставленных целей, можно сформировать задачи:

- предварительный обзор баланса и анализ его ликвидности;

- характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

- характеристика источников средств предприятия: собственных и заемных;

- оценка финансовой устойчивости;

- расчет коэффициентов ликвидности;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Глава 1. Описание организации

1.2 Организационная структура

"Хлебозавод №2" был зарегистрирован в качестве организации, занимающейся предпринимательской деятельностью в 1999г. в Архангельске в соответствии с гражданским законодательством. До этого "Хлебозавод №2" имел другую организационно-правовую форму.

Организационно-правовая форма в настоящий момент – закрытое акционерное общество.

Юридический адрес: г. Архангельск, ул. Мещерского, 3.

Численность персонала, работающего на ЗАО "Хлебозавод №2" в 1999 году – 601 человек.

Направлениям предпринимательской деятельности по Уставу является производство и реализация хлебобулочной продукции в широком ассортименте.

ЗАО "Хлебозавод №2" имеет лицензию на право заниматься данной деятельностью.

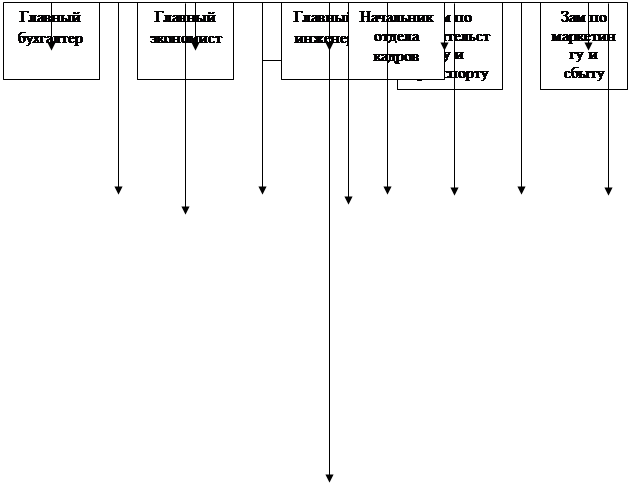

Организационная структура ЗАО "Хлебозавод №2" приведена ниже. Является на данный момент оптимальной и не нуждается в обновлении в связи с внедрением новой технологии.

Схема

1. Организационная структура ЗАО "Хлебозавод №2"

1.2 Внешняя и внутренняя среда организации

Для определения существующей позиции организации нужно оценить внешние и внутренние факторы, которые могут оказать влияние на реализацию плана. Предприятие должно реагировать на изменение ситуации на рынке. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внутренняя среда изучается для того, чтобы вскрыть сильные и слабые стороны организации, а внешнее окружение изучается стратегическим управлением, в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Стратегическое управление рассматривает окружение как совокупность сред предприятия: внешней и внутренней. Рассмотрим более подробно то, как анализируется каждая из сред.

Анализ внешней среды

Экономическая компонента. Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы. Совершенно очевидно, что это является жизненно важным для организации, так как доступ к ресурсам очень сильно определяет состояние входа в организацию. Изучение экономики предполагает анализ ряда показателей: величины валового национального продукта, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т.п. При изучении экономической компоненты важно обращать внимание на такие факторы, как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Для стратегического управления при изучении перечисленных показателей и факторов представляют интерес не значения показателей как таковые, а в первую очередь то, какие возможности для ведения бизнеса это дает. Также в сферу интереса стратегического управления входит и вскрытие потенциальных угроз для фирмы, которые заключены в отдельных составляющих экономической компоненты. Очень часто бывает так, что возможности и угрозы идут в жесткой связке. Например, низкая цена рабочей силы, с одной стороны, может привести к снижению издержек. Но, с другой стороны, она таит в себе угрозу снижения качества труда.

Анализ экономической компоненты ни в коем случае не должен сводиться к анализу отдельных ее составляющих. Он должен быть направлен на комплексную оценку ее состояния. В первую очередь, это фиксация уровня риска, степень напряженности конкуренции и уровень деловой привлекательности.

Правовая компонента. Анализ правового регулирования, предполагающий изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений, дает организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов. Изучение правового регулирования не должно сводиться только к изучению содержания правовых актов. Важно обращать внимание на такие аспекты правовой среды, как действенность правовой системы, сложившиеся традиции в этой области и процессуальная сторона практической реализации законодательства.

При изучении правовой компоненты макроокружения стратегическое управление интересует степень правовой защищенности, динамизм правовой среды, уровень общественного контроля за деятельностью правовой системы общества. Очень важными являются выяснение степени обязательности действия правовых норм, а также того, распространяется ли их действие на все организации или же существуют исключения из правил, и, наконец, уяснение того, насколько неотвратимо применение санкций к организации в случае нарушения ею правовых норм.

Политическая компонента. Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Изучение политической компоненты должно концентрироваться на выяснении того, какие программы пытаются провести в жизнь различные партийные структуры, какие группы лоббирования существуют в органах государственной власти, как правительство относится к различным отраслям экономики и регионам страны, какие изменения в законодательстве и правовом регулировании возможны в результате принятия новых законов и новых норм, регулирующих экономические процессы. При этом важно уяснить базовые характеристики политической системы: какая идеология определяет политику правительства, насколько стабильно правительство, насколько оно в состоянии проводить свою политику, какова степень общественного недовольства и насколько сильны оппозиционные политические структуры.

Ключевым процессом политической компоненты макроокружения является борьба за власть. Власть же в свою очередь связана с регламентацией того, как обращаются деньги. Власть, с одной стороны, определяет то, как осуществляется доступ к деньгам, и, с другой стороны, то, как и в каком размере отчуждаются деньги у организаций на государственные нужды. Оба эти процесса являются источником возможностей и угроз для функционирования фирмы.

Социальная компонента. Изучение социальной компоненты макро окружения направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как отношение людей к работе и качеству жизни, как существующие в обществе обычаи и верования, как разделяемые людьми ценности, как демографическая структура общества, рост населения, уровень образования, мобильность людей и т.п. Особенность социальной компоненты состоит в том, что она влияет как на другие компоненты макроокружения, так и на внутреннюю среду организации.

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. При этом важно подчеркнуть, что организация может оказывать существенное влияние на характер и содержание этого взаимодействия и тем самым активно участвовать в формировании дополнительных возможностей и в предотвращении угроз ее дальнейшему существованию.

Покупатели. Анализ покупателей как компоненты непосредственного окружения организации в первую очередь имеет своей задачей составление профиля тех, кто покупает продукт, реализуемый организацией. Изучение покупателей позволяет организации лучше уяснить то, какой продукт в наибольшей мере будет приниматься покупателями, на какой объем продаж может рассчитывать организация, в какой мере покупатели привержены продукту именно данной организации, насколько можно расширить круг потенциальных покупателей, что ожидает продукт в будущем и многое другое.

Профиль покупателя может быть составлен по следующим характеристикам:

географическое местоположение;

демографические характеристики (возраст, образование, сфера деятельности и т.п.);

социально-психологические характеристики (положение в обществе, стиль поведения, вкусы, привычки и т.п.);

отношение покупателя к продукту (почему он покупает данный продукт, является ли он сам пользователем продукта, как оценивает продукт и т.п.).

Изучая покупателя, фирма также уясняет для себя, насколько сильны его позиции по отношению к ней в процессе торга. Если, например, покупатель имеет ограниченную возможность выбора продавца нужного ему товара, то его сила торговаться существенно ниже. Если же наоборот, то продавец должен стремиться заменить данного покупателя другим, который имел бы меньше свободы в выборе продавца. Торговая сила покупателя зависит, например, также от того, насколько существенно для него качество покупаемой продукции.

Существует ряд факторов, определяющих торговую силу покупателя, которые обязательно должны быть вскрыты и изучены в процессе анализа. К числу таких факторов относятся:

соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

объем закупок, осуществляемых покупателем;

уровень информированности покупателя;

наличие замещающих продуктов;

стоимость для покупателя перехода к другому продавцу;

чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, от его ориентации на определенную марку, от наличия определенных требований к качеству товара, от величины его дохода.

При измерении показателя важно обращать внимание на то, кто платит, кто покупает и кто потребляет, так как необязательно все три функции выполняет одно и то же лицо.

Поставщики. Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергетическими и информационными ресурсами, финансами и т.п., от которых зависит эффективность работы организации, себестоимость и качество производимого организацией продукта.

Поставщики материалов и комплектующих изделий, если они обладают большой конкурентной силой, могут поставить организацию в очень высокую зависимость от себя. Поэтому при выборе поставщиков важно глубоко и всесторонне изучить их деятельность и их потенциал, с тем чтобы суметь построить такие отношения с ними, которые обеспечивали бы организации максимум силы во взаимодействии с поставщиками. Конкурентная сила поставщика зависит от следующих факторов:

уровень специализированности поставщика;

величина стоимости для поставщика переключения на других клиентов;

степень специализированности покупателя в приобретении определенных ресурсов;

концентрированность поставщика на работе с конкретными клиентами;

важность для поставщика объема продаж.

При изучении поставщиков материалов и комплектующих в первую очередь следует обращать внимание на следующие характеристики их деятельности:

стоимость поставляемого товара;

гарантия качества поставляемого товара;

временной график поставки товаров;

пунктуальность и обязательность выполнения условий поставки товара.

Конкуренты. Изучение конкурентов, т.е. тех, с кем организации приходится бороться за покупателя и за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Такое изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого построить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут войти на рынок, а также те, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние покупатели ее продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны вновь пришедших на их рынок и поэтому проигрывают в конкурентной борьбе именно им. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет эффекта масштаба производства, контроль над каналами распределения, использование местных особенностей, дающих преимущество в конкуренции, и т.п. Однако очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному пришельцу выйти на рынок, и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что, если им был убит рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому для того чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь достаточный потенциал для перехода к созданию продукта нового типа.

Рынок рабочей силы. Анализ рынка рабочей силы направлен на то, чтобы выявить его потенциальные возможности в обеспечении организации кадрами, необходимыми для решения ею своих задач. Организация должна изучать рынок рабочей силы как с точки зрения наличия на этом рынке кадров необходимой специальности и квалификации, необходимого уровня образования, необходимого возраста, пола и т.п., так и с точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей силы является анализ политики профсоюзов, оказывающих влияние на этот рынок, так как в ряде случаев они могут сильно ограничивать доступ к необходимой для организации рабочей силе.

Анализ внутренней среды

Внутренняя среда организации — это та часть общей среды, которая находится в пределах организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация.

Кадровый срез внутренней среды охватывает такие процессы, как:

взаимодействие менеджеров и рабочих;

наем, обучение и продвижение кадров;

оценка результатов труда и стимулирование;

создание и поддержание отношений между работниками и т.п.

Организационный срез включает:

коммуникационные процессы;

организационные структуры;

нормы, правила, процедуры;

распределение прав и ответственности;

иерархию подчинения.

В производственный срез входят:

изготовление продукта;

снабжение и ведение складского хозяйства;

обслуживание технологического парка;

осуществление исследований и разработок.

Маркетинговый срез внутренней среды организации охватывает следующие стороны, которые связаны с реализацией продукции:

стратегия продукта, стратегия ценообразования;

стратегия продвижения продукта на рынке;

выбор рынков сбыта и систем распределения.

Финансовый срез включает процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации:

поддержание должного уровня ликвидности и обеспечение прибыльности;

создание инвестиционных возможностей и т.п.

Внутренняя среда как бы полностью пронизывается организационной культурой, которая также должна подвергаться самому серьезному изучению.

Глава 2. Анализ финансово-хозяйственного

состояния

2.1 Общий анализ баланса предприятия

Анализ финансового и хозяйственного положения основывается на анализе баланса предприятия.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса (строка 399 или 699);

2. Стоимость внеоборотных средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

3. Стоимость оборотных средств, равная итогу раздела 2 актива баланса (строка 290);

4. Стоимость материальных оборотных средств (строка 210);

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-390).

Из данных таблицы 1 видим, что за отчётный период имущество предприятия увеличилось на 23 054 940 рублей или на 54,8%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материальные оборотные средства увеличились на 19 965 440 рублей или в 4 раза, денежные средства и краткосрочные финансовые вложения на 1 616 120 рублей или в 8 раз, дебиторская задолженность возросла на 2 395 190 рублей или в 3,75 раза. В то же время недвижимое имущество уменьшилось на 2 936 910 рублей, что составляет 9,2 % от величины на начало года.

После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса.

1. К таким статьям относится «Непокрытый убыток отчётного года» (строка 320). На ЗАО "Хлебозавод 2" на начало периода такой статьи не наблюдается, но на конец 2001 года она составила 604 000 рублей, что свидетельствует о неудовлетворительной работе предприятия за 2001 год. Так же на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет» в размере 2 499 120 рублей, составляющий 5,9 % от стоимости имущества, что также говорит о неудовлетворительной работе предприятия в 2000 году.

2. Статьи, говорящие об определённых недостатках в работе предприятия: наличие сумм «плохих» долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)» (строка 240).

На нашем предприятии отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но имеет место краткосрочная дебиторская задолженность в сумме 3 265 550 рублей на конец года, увеличившаяся за год на 2 395 190 рублей (+ 275 %), что увеличило итог баланса на 10%.

Несмотря на то, что дебиторская задолженность краткосрочная, наличие её в такой значительной сумме характеризует отвлечение оборотных средств предприятия из производственно-хозяйственного оборота.

Таблица 1. Оценка имущества предприятия (АКТИВ), рублей.

| Показатели | 2000 | 2001 | Отклонение 2000 | Отклонение 2001 | |||||||

| на начало года | на конец года | на начало года | на конец года | Абсолют. | % | Абсолют. | % | ||||

Внеоборотные активы |

|||||||||||

|

1.ОС и прочие внеоборотные активы (строка 190) |

38100130 | 31905990 | 31905990 | 28969080 | -6194140 | 83,7 | -2936910 | 90,8 | |||

| - то же в % к имуществу | 78,6 | 75,8 | 75,8 | 44,5 | -2,8 | ---- | -31,3 | ---- | |||

|

1.1.Основные средства (строка 120) |

34312830 | 27618690 | 27618690 | 24194160 | -6694140 | 80,5 | -3424530 | 87,6 | |||

| -то же в % к внеоборотным активам | 90 | 86,6 | 86,6 | 83,5 | -3,4 | ---- | -3,1 | ---- | |||

| 1.2.Незавершённое строительство (строка 130) | 3585880 | 4085880 | 4085880 | 4573500 | 500000 | 113,9 | 487620 | 112 | |||

| -то же в % к внеоборотным активам | 9,4 | 12,8 | 12,8 | 15,8 | 3,4 | ---- | 3,0 | ---- | |||

|

1.3.Долгосрочные финансовые вложения (строка 140) |

201420 | 201420 | 201420 | 201420 | 0 | 100,0 | 0 | 100,0 | |||

| -то же в % к внеоборотным активам | 0,53 | 0,63 | 0,63 | 0,70 | 0,10 | ---- | 0,06 | ---- | |||

|

Оборотные активы |

|||||||||||

|

2.Оборотные (мобильные) средства (строка 290) |

10374230 | 7682360 | 7682360 | 33070210 | -2691870 | 74 | 25387850 | 430 | |||

| - то же в % к имуществу | 21,4 | 18,3 | 18,3 | 50,8 | -3,1 | ---- | 32,5 | ---- | |||

|

2.1.Материальные оборотные средства (строка 210) |

7683020 | 6583240 | 6583240 | 26548680 | -1099780 | 85,7 | 19965440 | 403 | |||

| -то же в % к оборотным средствам | 74 | 85,7 | 85,7 | 80,3 | 11,6 | ---- | -5,4 | ---- | |||

|

2.2.Денежные средства и краткосрочные финансовые вложения (строки 250+260) |

933550 | 228760 | 228760 | 1844880 | -704790 | 24,5 | 1616120 | в 8 раз | |||

| -то же в % к оборотным средствам | 9,0 | 3,0 | 3,0 | 5,6 | -6,0 | ---- | 2,6 | ---- | |||

| 2.3.Дебиторская задолженность (строки 230+240) | 1757660 | 870360 | 870360 | 3265550 | -887300 | 49,5 | 2395190 | в 3,75 раза | |||

| -то же в % к оборотным средствам | 16,9 | 11,3 | 11,3 | 9,9 | -5,6 | ---- | -1,5 | ---- | |||

| 2.4.НДС по приобретенным ценностям (строка 220) | ---- | ---- | ---- | 1411100 | ---- | ---- | 1411100 | ---- | |||

| -то же в % к оборотным средствам | ---- | ---- | ---- | 4,3 | ---- | ---- | 4,3 | ---- | |||

| 3.Убытки (строка 390) | 0 | 2499120 | 2499120 | 3103120 | 2499120 | ---- | 604000 | 124 | |||

| - то же в % к имуществу | 0 | 5,9 | 5,9 | 4,8 | 5,9 | ---- | -1,1 | ---- | |||

|

БАЛАНС (всего имущества) (строка 399) |

48474360 | 42087470 | 42087470 | 65142410 | -6386890 | 86,8 | 23054940 | 154,8 | |||

|

|||||||||||

Пассивная часть баланса сведена в таблицу 2 и имеет следующий вид:

Таблица 2. Собственные и заемные средства предприятия (ПАССИВ), рублей.

| Показатели | 2000 | 2001 | Отклонение 2000 | Отклонение 2001 | ||||

| на начало года | на конец года | на начало года | на конец года | Абсолют. | % | Абсолют. | % | |

| 1. Собственные средства предприятия (строка 490); | 35445620 | 36670760 | 36670760 | 36670760 | 1225140 | 103,5 | 0 | 100,0 |

| -то же в % к имуществу | 73,1 | 87,1 | 87,1 | 56,3 | 14,0 | ---- | -30,8 | ---- |

| 1.1.Наличие собственных оборотных средств (строки 490-190-390) | -2654510 | 2265650 | 2265650 | 4598560 | 4920160 | -85,4 | 2332910 | 203,0 |

| -то же в % к собственным средствам. | ---- | 6,18 | 6,18 | 12,5 | 6,18 | ---- | 6,32 | ---- |

| 2. Заёмные средства (строки 590+690) | 13028740 | 5416710 | 5416710 | 28471650 | -7612030 | 41,6 | 23054940 | в 5 раз |

| -то же в % к имуществу; | 26,9 | 12,9 | 12,9 | 43,7 | -14,0 | ---- | 30,8 | ---- |

| 2.1.Краткосрочные кредиты и займы (строка 610); | 2000000 | ---- | ---- | 9297600 | -2000000 | ---- | 9297600 | ---- |

| - в % к заёмным средствам. | 15,4 | ---- | ---- | 32,7 | -15,4 | ---- | 32,7 | ---- |

| 2.2.Кредиторская задолженность (строка 620); | 11028740 | 5416710 | 5416710 | 19174050 | -5612030 | 49 | 13757340 | в 3,75 раза |

| - в % к заёмным средствам. | 84,6 | 100,0 | 100,0 | 67,3 | 15,4 | ---- | -32,7 | ---- |

|

БАЛАНС (всего средств предприятия) (строка 699) |

48474360 | 42087470 | 42087470 | 65142410 | -6386890 | 86,8 | 23054940 | 154,8 |

Пассивная часть баланса увеличилась за счет роста заемных средств на 23 054 940 рублей, в том числе за счет увеличения по следующим статьям:

- «Кредиторская задолженность» увеличилась на 13 757 340 рублей (в 3,75 раза);

- «Краткосрочные кредиты и займы» на начало периода равные 0, а концу 2001 года составили 9 297 600 рублей.

Удельный вес собственных средств довольно значительный в структуре баланса на начало года и составляет 87,1%, а к концу периода произошло значительное уменьшение их доли до 56,3%. Причиной такого снижения доли собственных средств явился рост кредиторской задолженности с 5 416 710 рублей до 19 174 050 рублей или на 354% и как следствие увеличение ее доли в валюте баланса на 16,5%.

Также значительное влияние на снижение доли собственных средств оказало появление к концу периода такой статьи как «Краткосрочные кредиты и займы», которая к концу отчетного периода стала равна 9 297 600 рублей и составила 14,27% к валюте баланса. Данную направленность увеличения заемных средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать негативной.

Одной из самых «больных» статей на хлебозаводе, является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (67,3% от суммы заемных средств) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях.

Таким образом, на основании проведенного предварительного обзора баланса ЗАО "Хлебозавод №2" за 2000-2001 года, можно сделать вывод о неудовлетворительной работе предприятия и росте «больных» статей в 2001 году.

2.2 Характеристика имущества предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в таблице 2.

Анализируя в динамике показатели, можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на 23 054 940 рублей или на 54,8%, в то время как за предыдущий год данный показатель уменьшился на 6 386 890 рублей или на 13,2%. Увеличение имущества предприятия в 2001 году можно охарактеризовать как негативное, т. к. их рост произошел не за счет роста собственных средств, а за счет роста заемных средств.

В составе имущества к началу отчетного года оборотные средства составляли 18,3%. За прошедший период они возросли на 25 387 850 рублей, а их удельный вес в стоимости активов предприятия поднялся до 50,8%.

Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 2,6% (выросли на 1 616 120 рублей) в структуре оборотных средств. Но несмотря на рост в 8 раз, доля их в структуре оборотных средств составила лишь 5,6% на конец 2001 года, при 3% на конец 2000 года.

В то же время менее ликвидные средства дебиторская задолженность составила на начало года 11,3% оборотных средств, а на конец года 9,9%, такое снижение можно охарактеризовать позитивно. Ее абсолютное увеличение на 2 395 190 рублей (в 3,75 раз), способствовало росту оборотных средств лишь на 9,4% (2 395 190 / 25 387 850 х 100%). На ЗАО "Хлебозавод №2" данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец года в сумме 3 265 550 рублей свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса.

Большими темпами росли материальные оборотные средства, которые увеличились на 19 965 440 рублей в 2001 году или в 4 раза, при их уменьшении в 2000 году на 1 099 780 рублей или 14,3% (100-6 583 240/7 683 020*100). Доля их в общей стоимости оборотных средств в 2000 году возросла с 74% до 85,7%, а 2001 году доля материальных оборотных средств несмотря на их абсолютный рост упала с 85,7% до 80,3% (-5,4%). Необходимо отметить что доля запасов в составе имущества на конец 2001 года составила 50,8%, т. е. имеет значительный вес. Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения являются затруднения со сбытом продукции, которые обусловлены тем, что на рынке продуктов жесткая конкуренция. Готовые изделия при длительном хранении теряют свои качества, после чего цена их реализации значительно снижается. Кроме того, на предприятии не отлажены каналы сбыта продукции, нет постоянных заказчиков.

Поэтому необходимо наиболее эффективно управлять запасами, а для этого нужно рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса.

С финансовой точки зрения структура оборотных средств улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путём сопоставления е показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 3.

Таблица 3. Показатель оборачиваемости оборотных средств за 2000-2001 годы.

| № | Показатели | Значения показателей по годам |

Отклонение % к 2000 |

|

| 2000 | 2001 | |||

| 1 | Средняя стоимость материальных оборотных средств, руб. | 7133130 | 16565960 | 232,2 |

| 2 | Средняя дебиторская задолженность, руб. | 1314010 | 2067955 | 157,4 |

| 3 | Средняя стоимость оборотных средств, руб. | 9028295 | 20376285 | 225,7 |

| 4 | Выручка от реализации без НДС, руб. | 56494320 | 75044920 | 132,8 |

Расчетные показатели |

||||

| 5 | Коэффициент оборачиваемости материальных оборотных средств (стр. 4/стр. 1). | 7,9 | 4,5 | 57,2 |

| 6 | Время оборота матер. обор. Средств, дней (365 дней/стр. 5) | 46 | 81 | 174,8 |

| 7 | Коэффициент оборачиваемости дебиторской задолженности. | 43,0 | 36,3 | 84,4 |

| 8 | Время оборота дебиторской задолженности, дней | 8 | 10 | 118,5 |

| 9 | Коэффициент оборачиваемости оборотных средств. | 6,3 | 3,7 | 58,9 |

| 10 | Время оборота оборотных средств, дней. | 58 | 99 | 169,9 |

Из данных таблицы видно, что произошло снижение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2000 годом с 43 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8 дней в 2000 и 10 дней в 2001 году. Это говорит о том, что дебиторская задолженность погашается достаточно быстро.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 2000 году до 4,5 оборотов в 2001 году. Соответственно время оборота увеличилось до 81 дня. Уменьшение оборачиваемости в 2001 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами, недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 2000 году это уменьшение составило 6 194 140 рублей, а в 2001 году 2 936 910 рублей или 9,2%. Их доля в имуществе также снижалась. Так в 2001 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось, оборотные средства выросли в 4 раза. Таким образом, темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств (430% / 90,8%). Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, а именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за год уменьшились на: 3 424 530 рублей или на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 2000 году также связано с уменьшением статьи «Основные средства» за год на 6 694 140 рублей или на 19,6 %, их удельный вес за 2000 год сократился на 3,4 % (с 90 до 86,6 %). Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 2000 году она возросла на 500 000 рублей или 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 2001 году «Незавершенное строительство» увеличилось на 487 620 рублей или 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,8% (+3,0%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре внеоборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 2000 года они составляли 0,53%, в начале 2001 года 0,63%, а в начале 2002 года 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 201 420 рублей) за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, а наименьшую долю долгосрочные финансовые вложения.

В целом по активу можно отметить некоторое улучшение финансового состояния ЗАО "Хлебозавод №2", увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 2 499 120 рублей и непокрытого убытка отчетного года в сумме 604 000 рублей.

2.3 Оценка ликвидности

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса приведён в таблице 4 и таблице 5.

Таблица 4. Анализ ликвидности баланса на 2000 год, рублей.

| АКТИВ | Расчет | На начало года |

На конец года |

ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек | |

| на начало года |

на конец года |

||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы (А1) |

стр. 250+ стр. 260 |

933550 | 228760 | 1.Наиболее срочные обязательства (П1) | стр.620 | 11028740 | 5416710 | -10095190 | -5187950 |

| 2.Быстро-реализуемые активы (А2) | стр.240 | 1757660 | 870360 | 2.Кратко-срочные пассивы (П2) | стр.610 | 2000000 | 0 | -242340 | 870360 |

| 3.Медленно-реализуемые активы (А3) | стр.210+ 220+230+270 | 8500330 | 6681930 | 3.Долго-срочные пассивы (П3) |

стр.590+630+ 640+650+660 |

0 | 0 | 8500330 | 6681930 |

| 4.Трудно-реализуемые активы (А4) | стр.190 | 38100130 | 11905990 | 4.Постоян-ные пассивы (П4) | стр.490 | 35445620 | 36670760 | 2654510 | -4764770 |

| БАЛАНС | стр.399 | 48474360 | 42087470 | БАЛАНС | стр.699 | 48474360 | 42087470 | - | - |

Таблица 5. Анализ ликвидности баланса на 2001 год, рублей.

| АКТИВ | Расчет | На начало года |

На конец года |

ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек | |

| на начало года |

на конец года |

||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы (А1) |

стр. 250 +стр. 260 |

228760 | 1844880 | 1.Наиболее срочные обязательства (П1) | стр.620 | 5416710 | 19174050 | -5187950 | -17329170 |

| 2.Быстро-реализуемые активы (А2) | стр. 240 | 870360 | 3265550 | 2.Кратко-срочные пассивы (П2) | стр.610 | 0 | 9297600 | 870360 | -6032050 |

| 3.Медленно-реализуемые активы (А3) |

стр.210 +220+230+270 |

6681930 | 27959780 | 3.Долго-срочные пассивы (П3) |

стр.590+630+ 640+650 +660 |

0 | 0 | 6681930 | 27959780 |

| 4.Трудно-реализуемые активы (А4) | стр.190 | 11905990 | 28969080 | 4.Постоян-ные пассивы (П4) | стр.490 | 36670760 | 36670760 | -4764770 | -7701680 |

| БАЛАНС | стр.399 | 42087470 | 65142410 | БАЛАНС | стр.699 | 42087470 | 65142410 | - | - |

Баланс считается абсолютно ликвидным, если выполняются следующие условия (таблица 6.).

Таблица 6. Абсолютная ликвидность баланса.

|

Абсолютно Ликвидный баланс |

Соотношение активов и пассивов баланса ЗАО "Хлебозавод №2" | |||

| 2000 год | 2001 год | |||

| на начало года | на конец года | на начало года | на конец года | |

|

А1³П1; А2³ П2; А3 ³П3; А4 £П4. |

А1<П1; А2<П2; А3 >П3; А4 >П4. |

А1< П1; А2 > П2; А3 > П3; А4 < П4. |

А1< П1; А2 >П2; А3 > П3; А4 < П4. |

А1< П1; А2 < П2; А3 >П3; А4 < П4. |

А1³П1 – наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их (А1- денежные средства; П1- кредиторская задолженность);

А2³П2 – быстрореализуемые активы равны краткосрочным пассивам или перекрывают их (А2- ДЗ платежи по которой ожидаются в течении 12 месяцев; П2- краткосрочные кредиты и займы);

А3³П3 медленнореализуемые активы равны долгосрочным пассивам или перекрывают их (А3 запасы; П3- долгосрочные кредиты и займы);

А4£П4 – постоянные пассивы равны труднореализуемым активам или перекрывают их (А4 - труднореализуемые активы, итог раздела 1 актива баланса; П4- собственные средства (капитал и резервы)).

Исходя из этого, можно охарактеризовать ликвидность ЗАО "Хлебозавод №2" как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причём, за отчётный год возрос платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 5 187 950 рублей до 17 329 170 рублей. В начале анализируемого года соотношение А1 и П1 было 0,042:1 (228 760 руб./ 5 416 710 руб.), а на конец года 0,096:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить ликвидными средствами лишь 9,6% своих краткосрочных обязательств, что свидетельствует о существенном недостатке ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Текущая ликвидность на конец года = (А1+А2)-(П1+П2) = (1 844 880 +3 265 550) - (19 174 050 +9 297 600) = -23 361 220 рублей.

То есть на конец года текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении ЗАО "Хлебозавод №2" краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной. Можно отметить, что по сравнению с 2000 годом ситуация кардинально изменилась, т. е. в конце 2000 года при условии погашения краткосрочной дебиторской задолженности, предприятие смогло бы погасить свои краткосрочные обязательства.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным.

2.4 Оценка финансовой устойчивости

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (490-190-390);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (490+590-190);

3. Общая величина основных источников формирования запасов и затрат (490+590+610-190). В виду отсутствия краткосрочных заёмных средств (610) данный показатель суммарно равен второму.

Рассчитанные показатели приведены в таблице 7.

Таблица 7. Определение типа финансового состояния предприятия, рублей.

| Показатели | 2000 | 2001 | ||

| на начало года | на конец года | на начало года | на конец года | |

| 1.0бщая величина запасов и затрат (таблица 2 стр. 2.1+стр. 2.4) (33) | 7683020 | 6583240 | 6583240 | 27959780 |

| 2.Наличие собственных оборотных средств (СОС) | -2654510 | 2265650 | 2265650 | 4598560 |

| 3.Функционирующий капитал (КФ) | -2654510 | 4764770 | 4764770 | 7701680 |

| 4.0бщая величина источников (ВИ) | -654510 | 4764770 | 4764770 | 16999280 |

| Расчетные показатели | ||||

| 1.Излишек (+) или недостаток (-) СОС (Фс = СОС-ЗЗ) | -10337530 | -4317590 | -4317590 | -23361220 |

| 2.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт = КФ-33) | -10337530 | -1818470 | -1818470 | -20258100 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников (Фо = ВИ-ЗЗ) | -8337530 | -1818470 | -1818470 | -10960500 |

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

С помощью этих показателей определяется трёхкомпонентный показатель типа

финансовой ситуации ![]()

Возможно выделение 4-х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0; т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

На ЗАО "Хлебозавод №2" трёхкомпонентный показатель финансовой ситуации S={0;0;0} как в 2000, так и в 2001 году. Таким образом, финансовую устойчивость в начале и в конце отчётного периода можно считать критической.

Теперь можно сделать выводы о финансовой устойчивости предприятия в целом.

1. Коэффициент независимости на ЗАО "Хлебозавод №2" на конец 2001 года составляет 0,56, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 2000 года на 0,31.

2. Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1 рублей собственных средств, вложенных в активы 15 копеек заёмных средств. В течение отчётного периода заёмные средства выросли до 78 копеек на каждый 1 рубль собственных вложений. Тенденция резкого увеличения заёмных средств может в будущем усилить зависимость предприятия от привлечённых средств. На ЗАО "Хлебозавод №2" это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.

3. Коэффициент реальной стоимости основных и материальных оборотных средств начиная с конца 1999 года постепенно снижается, так на конец 1999 года он составлял 0,7, а к концу 2001 года составил лишь 0,4. Такое резкое снижение негативно влияет на финансовое положение предприятия, т. к. имущество произвольного назначения составило лишь 40 % в имуществе предприятия.

4. Коэффициент реальной стоимости основных средств на конец периода также ниже нормативного и составляет 0,37, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

2.5 Оценка платежеспособности

Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 8. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ЗАО "Хлебозавод №2" коэффициенты, характеризующие платежеспособность, имеют следующие значения (таблицу 8).

Проанализируем коэффициенты L2, L3, L4 и их изменение.

1. Коэффициент абсолютной ликвидности на конец 2001 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчётный период в 1,5 раза, что является позитивным моментом.

2. Значение промежуточного коэффициента покрытия с 0,2 на начало 2001 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,052. То есть за счёт дебиторской задолженности, в случае её выплаты, ЗАО "Хлебозавод №2" сможет погасить 18 % кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2001 года не удовлетворительным, и в действительности может ещё более ухудшиться вследствие зависимости от таких факторов, как: скорости платёжного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

3. Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,1 (при норме >2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 10 % от суммы оборотных активов.

Таким образом, все показатели кроме (L6), характеризующие платежеспособность предприятия находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,498, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть ещё 50,2 % обязательств в порядке их срочности. По сравнению с 2000 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году ЗАО "Хлебозавод 2" не мог погасить в порядке срочности 51 % обязательств.

Таблица 8. Коэффициенты, характеризующие платежеспособность.

| Наименование показателя | Способ расчета | Норма | Пояснение | На начало 2000 г. | На конец 2000 г. | Отклонение 2000 г. | На начало 2001 г. | На конец 2001 г. | Отклонение 2001 г. |

| Общий показатель ликвидности |

|

³1 | Осуществляется оценка изменения финансовой ситуации в организации | 0,36 | 0,49 | +0,13 | 0,49 | 0,498 | 0,008 |

| Коэффициент абсолютной ликвидности |

|

³0,2¸0,7 | Показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. | 0,07 | 0,04 | -0,03 | 0,04 | 0,06 | 0,02 |

| Промежуточный коэффициент покрытия |

|

³0,7 | Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. | 0,2 | 0,2 | 0 | 0,2 | 0,18 | -0,02 |

| Общий текущий коэффициент покрытия |

|

³2 | Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 0,796 | 1,4 | 0,6 | 1,4 | 1,1 | -0,28 |

| Коэффициент текущей ликвидности |

|

³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 0,796 | 1,4 | 0,6 | 1,4 | 1,16 | -0,24 |

| Коэффициент обеспеченности собственными оборотными средствами |

|

³0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | <0 | 0,29 | - | 0,29 | 0,14 | -0,15 |

| Коэффициент восстановления платежеспособности. |

|

³1 | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. | - | 0,85 | - | - | 0,585 | - |

2.6 Оценка рентабельности

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующую группу: Рентабельность продукции, продаж (показатели оценки эффективности управления);

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен, чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

- Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

- Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

- Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Таблица 9. Показатели рентабельности продукции.

| Показатели | Расчет | 2000 | 2001 | Отклонение 2000/2001 |

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). | стр.010 | 56494320 | 75044920 | 18550600 |

| 2. Прибыль от реализации. | стр.050 | 2015300 | 1995040 | -20260 |

| 3. Балансовая прибыль. | стр.140 | 108600 | 732340 | 623740 |

| 4. Чистая прибыль. | стр.140-150 | 81010 | 606470 | 525460 |

| Расчетные показатели, %. | ||||

| 1. Рентабельность всей реализованной продукции. | стр. 050/стр. 010 | 3,6 | 2,6 | -1 |

| 2. Общая рентабельность. | стр. 140/стр. 010 | 0,19 | 0,97 | 0,78 |

| 3. Рентабельность продаж по чистой прибыли. | стр. 140-150/ стр. 010 | 0,14 | 0,8 | 0,66 |

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 0,19 в 2000 до 0,97 в 2001 году, то есть увеличился в 5 раз. Это говорит о том, что в 2001 году каждый рубль реализации приносил в среднем около 1 копейки балансовой прибыли.

Показатель рентабельности продаж по чистой прибыли также вырос в 2001 году с 0,14 на начало года до 0,8 на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом, в 2001 году на 1 рубль реализованной продукции предприятие имело лишь 0,8 копеек чистой прибыли.

Рентабельность всей реализованной продукции снизилась за отчетный период на 1 % и составила к концу 2001 года 2,6 %. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1 копейку меньше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 2000 году вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

Выводы: Балансовая прибыль на ЗАО "Хлебозавод №2" в 2001 году существенно увеличилась по сравнению с 2000 годом на 623 740 рублей. Этому увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт появления статьи дохода «Проценты к получению» и превышения абсолютного изменения операционных доходов над абсолютным превышением операционных расходов, что увеличило балансовую прибыль на 60,5%. Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 274 090 рублей, снизивший балансовую прибыль на 37,4%.

Таким образом, факторы, уменьшающие балансовую прибыль по сумме, были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим.

Результатом от прочей финансово-хозяйственной деятельности в 2001 году стал убыток в размере 988 610 рублей (050-110), в то время как в предыдущем году наблюдался убыток в размере 1 445 350 рублей, который уменьшился за отчетный период на 456 740 рублей.

В отчётном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 2000 годом на 59,4%.

После уплаты налога на прибыль в распоряжении предприятия осталось 606 470 рублей (150-140). Этих средств оказалось не достаточно для покрытия всех расходов. В 2001 году убыток отчетного периода составил 604 000 руб.

За 2001 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2000 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 1,12 копеек балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность предприятия в 2001 году.

Глава 3. Разработка инновации на предприятии

Инновация, разработанная в этой главе предназначена для совершенствования организации деятельности ЗАО "Хлебозавод №2" путем повышения общей производительности труда предприятия в целях увеличения прибыльности и оздоровления общего финансового состояния предприятия.

Основным направлением деятельности хлебозавода является производство хлебобулочной продукции. Данный вид продуктов является товаром первой необходимости, следовательно, обладает постоянным высоким спросом. Спрос на него неэластичен, что обеспечивает определенную надежность в сбыте продукции. Данная специфика товара будет положительным образом влиять на сбытовую деятельность предприятия, обеспечивая тем самым благоприятные предпосылки для возможных изменений в структуре или организации всей работы ЗАО "Хлебозавод №2".

Суть проекта заключается во введении нового тестомесильного оборудования на производстве, которое позволит значительно повысить производительность труда на хлебозаводе. После продолжительных расчетов и сравнения различных вариантов, было решено остановиться на закупке машины тестомесильной ХЧ-ХТВ. Внедрение в производство машины этой марки позволит:

1. Увеличить долю рынка

2. Снизить издержки за счет "масштаба производства"

3. Повысить качество продукции

Стоимость данного проекта составит порядка 560 тыс. рублей, которые будут получены в виде кредита. Эти деньги пойдут на приобретение необходимого оборудования. Окупаемость проекта оценивается в 24 месяца после начала деятельности, когда полностью будет погашена задолженность по кредиту, после чего проект начнет приносить чистую прибыль. Таким образом данный проект является прибыльным и выгодным вложением свободных средств.

Описание товара

Сферой деятельности ЗАО "Хлебозавод №2" является производство и реализация хлебобулочной продукции. В производстве представлен широкий ассортимент данных изделий. Это позволит привлечь разные целевые группы потребителей с разным уровнем дохода. Впрочем приоритет будет отдаваться достаточно недорогим изделиям, которые будут покупать люди преимущественно с невысоким и средним доходом, для которых важно соотношение "цена-качество".

Магазины ЗАО "Хлебозавод №2" находятся в различных частях города, как правило, в спальных районах, где высокий спрос на данную продукцию.

Магазины работают каждый день, т.е. с 10 утра до 19 вечера без перерыва на обед. Удобное для потребителя время работы, удобное месторасположение, широкий выбор достаточно недорогих и качественных хлебобулочных изделий, рассчитанных, на все вкусы, а также профессионализм и доброжелательность продавцов, прошедших тщательный отбор и проверку – все это позволило завоевать и удерживать хорошую репутацию, "завести" своего покупателя, укрепиться в определенной нише на данном рынке услуг, иметь солидный объем продаж. Все это позволяет оценивать ситуацию как стабильную и планировать перспективу дальнейшего существования и эффективного функционирования ЗАО "Хлебозавод №2".

Продукция ЗАО "Хлебозавод №2" несколько раз признавалась лауреатом конкурса "100 лучших товаров Архангельской области".

Оценка рынка сбыта

Оценка рынка сбыта – один из важнейших моментов, которые необходимо сделать при планировании любой деятельности. Рассчитаем количественно объем нашего рынка сбыта. Для этого необходимо узнать как можно точнее количество потенциальных клиентов всех магазинов ЗАО "Хлебозавод №2". В наилучшей мере это позволит сделать сегментирование.

Рынки состоят из покупателей, а покупатели отличаются друг от друга по самым разным параметрам. Разными могут быть потребности, ресурсы, географическое положение, покупательское отношение и привычки. И любой из этих переменных можно воспользоваться в качестве основы для сегментации. Сегментация рынка один из важнейших инструментов маркетинга. От того, насколько правильно выбран сегмент рынка, во многом зависит успех начинания в конкурентной борьбе.

В качестве факторов сегментации рынка по группам потребителей выберем:

· уровень дохода

· принадлежность к социальной группе

· возрастной состав

· место проживания

Потребность в хлебе не является потребностью какой-то одной или другой группы людей из вышеперечисленных, следовательно, потребителями будут все люди, независимо от их уровня дохода, принадлежности к той или иной социальной группе, или возрасту. Для целей сегментирования определим, что все из вышеперечисленных групп нуждаются в хлебобулочных изделиях, а значит, являются нашей целевой аудиторией.

Специфичность данного рынка в том, что уровень цен на рынке хлебобулочных изделий слабо дифференцирован, следовательно, главным критерием при выборе того или продавца будет служит его месторасположение относительно покупателя.

Поэтому единственным критерием, по которому можно просегментировать рынок, является местопроживание потенциальных покупателей.

Таблица 10. Место проживания.

| Район города | Доля жителей района в общей численности населения, % |

| Исакогорский | 5 |

| Ломоносовский | 25 |

| Октябрьский | 21 |

| Соломбальский | 20 |

| Варавино-Фактория | 12 |

| Маймаксанский | 6 |

| Северный | 4 |

| Майская горка | 3 |

| Цигломенский | 4 |

|

Итого |

100 |

Если в каком-нибудь из вышеперечисленных округов города, не было бы магазина ЗАО "Хлебозавод №2", то из числа потенциальных клиентов можно было бы сразу вычесть количество жителей данного района.

Но так как магазины ЗАО "Хлебозавод №2" находятся во всех округах города, то определим, что нашими потенциальными клиентами все население города. Однако это лишь потенциальные клиенты, а значит не факт, что они купят хлеб именно нашего производства. Больше того, различных магазинов и ларьков, торгующих данной продукцией на сегодняшний день очень много, поэтому вряд ли человек пойдет далеко за нужной продукцией. Скорее он купит ее в ближайшем магазине. На сегодня в Архангельске порядка 300-350 торговых точек, продающих хлебобулочную продукцию. Это говорит о следующем: при количестве наших торговых точек в 28 единиц, наша потенциальная аудитория уменьшается до 8-9 % (28/300-350). Примерное их количество не так трудно подсчитать. Возьмем общее количество жителей Архангельска – 360 000 человек и перемножим на нашу долю (8-9) процентов.

Получаем, что примерно 30000 человек являются нашими постоянными покупателями. Таково это ориентировочное число и как уже говорилось, основными посетителями магазинов будут жители ближайших кварталов.

Проводя сегментацию по разным признакам, получили, что емкость целевого сегмента равна порядка 30000 человек. Но это только люди, которые покупают хлеб именно в наших магазинах. Однако на этом наш рынок сбыта не заканчивается. Есть другие частные организации, государственные и муниципальные учреждения, которые закупают хлебобулочную продукцию на ЗАО "Хлебозавод №2". Их количество -порядка 180 – 200 единиц. Поэтому косвенная доля рынка ЗАО "Хлебозавод №2" много больше, чем непосредственная (свои магазины) и составляет ориентировочно 60 %. Итого суммарная доля рынка ЗАО "Хлебозавод №2" – порядка 68-69 %.

Рассмотрим также основных конкурентов, которые функционируют на данном рынке г. Архангельска. Проанализируем каждого из конкурентов по различным аспектам его деятельности.

Таблица 11. Анализ конкурентоспособности (по 5-ти балльной шкале).

| Факторы конкурентоспособности | ЗАО Хлебозавод №2" |

Конкуренты |

||

| Частные пекарни | Новодвинский хлебозавод | Северодвинский хлебозавод | ||

| 1.Услуга | ||||

| 1.1 Качество | 5 | 3 | 5 | 5 |

| 1.2 Сервис | 4 | 4 | 4 | 4 |

|

2. Цена |

||||

| 2.1 Продажная | 4 | 3 | 4 | 4 |

| 2.2.Скидки с цены | 2 | 2 | 2 | 2 |

|

3.Продвижение продукта на рынок |

||||

| 3.1. Реклама | 4 | 3 | 3 | 3 |

| 3.2 Пропаганда | 3 | 3 | 3 | 3 |

| 3.3 Льготы | 3 | 2 | 2 | 2 |

|

Общее количество баллов |

25 | 20 | 23 | 23 |

Как видно из таблицы, основным конкурентом продукции ЗАО "Хлебозавод №2" являются Новодвинский и Северодвинские хлебозаводы. Особое внимание следует обратить ценообразованию предприятия (работа над скидками, предоставлением определенным клиентам льгот), а также по-возможности повысить уровень сервиса. Именно по этим показателям ЗАО "Хлебозавод №2" может еще усилить свои позиции.

Стратегия маркетинга

В целом стратегия маркетинга должна ориентироваться на завоевание достойного места на данном рынке, определенной стабильности и признания качества товара в глазах потребителей.

Для большей эффективности и наглядности стратегию маркетинга представим в виде маркетингового плана, где и описывается процесс ценообразования на фирме, каналы распространения продукции, методы продвижения и т.д.

Что касается ЗАО "Хлебозавод №2", то схема распространения продукции достаточно проста. Весь произведенный товар развозится по собственным магазинам, а также реализуется оптовым посредникам и магазинам города.

|

Вторым важным моментом в разработке эффективной стратегии маркетинга является определение эластичности спроса на товар. Это поможет оптимизировать ценовую политику предприятия, поскольку станет возможным прогнозировать уровень выручки предприятия в зависимости от текущего уровня цен.

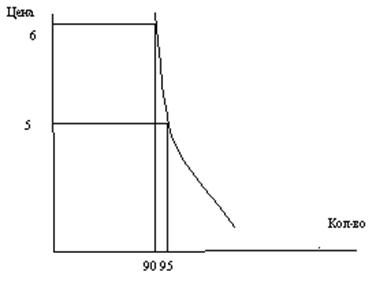

Рис.1 График спроса на продукцию ЗАО "Хлебозавод №2"

Как видно из графика, спрос на хлебобулочную продукцию неэластичен (т.е. слабо меняется от изменения цены). Это объясняется тем, что данная продукция относится к разряду товаров первой необходимости, без которых нельзя прожить. Поэтому, например, повышение цены на хлеб не вызовет резкого падения объемов его продаж.

Данная кривая спроса очень полезна для определения цены и расчета выручки предприятия при каждой уровне цен.

Возьмем к примеру, что буханка хлеба стоит 5 рублей (все цифры условные), тогда объем продаж 1 магазина составит 95 единиц (см. график). Предположим, что цена поднялась на 1 рубль и составила 6 рублей. спрос в этом случае снизится, но не на много и составит 90 единиц. Итак, цена изменилась на 20 процентов (с 5 до 6 рублей), а объем спроса изменился на 5,5 процента (с 95 до 90 единиц). Как такое повышение повлияет на выручку?

При цене в 5 рублей магазин выручал за хлеб 95х5=475 рублей, а при цене 6 рублей 90х6=540. Разница очевидна. Казалось бы в целях повышения прибыльности продаж разумно повышать цены, однако практика показывает, что конкуренты, как правило, не повышают свои цены, а значит наша продукция станет проигрывать по ценовому фактору, что отвлечет значительную часть покупателей и объемы продаж опять упадут. Поэтому выбирая стратегию ценообразования, необходимо взвешивать множество факторов, балансируя между самом низкой и самой высокой ценой на данную продукцию.

Понижать цену тоже не имеет смысла, поскольку спрос неэластичен и резкого увеличения продаж продукции не будет. Вывод: оставим цену на прежнем уровне.

Стратегия ценообразования должна быть спланирована таким образом, чтобы устраивать потребителя с низким и средним уровнем дохода, но в то же время цены не должны быть очень низкими, т.к. это может вызвать у покупателей ощущение недоброкачественности продукции.

В качестве основной ценовой стратегии ЗАО "Хлебозавод №2" выберем стратегию единых цен. Данная стратегия вызывает доверие покупателей к фирме. Она будет заключаться в установлении цен и удержании на одном уровне вне зависимости от колебания цен поставщиков и, в меньшей степени, от колебаний цен конкурентов. Для этого скорее всего придется изначально установить несколько завышенный уровень цен, однако это позволит в дальнейшем, при изменении цен поставщиками и конкурентами, сохранить стабильность своих розничных цен.

Немаловажное значение для увеличения объема продаж и повышения известности фирмы имеет реклама и другие средства продвижения.

Для целей экономии денежных средств и более эффективного влияния на рынок, необходимо распределить цели и задачи рекламы следующим образом:

• для создания и поддержания имиджа – осуществлять регулярную рекламу по радио и в печатных СМИ.

• информационную рекламу о реализуемой продукции и уровне цен.

• для информирования о способах связи с фирмой использовать специализированную рекламу в печатных СМИ, на транспорте и рекламные вывески в магазинах.