Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ деятельности строительной компании ЗАО "Чеви Коструциони"

Дипломная работа: Анализ деятельности строительной компании ЗАО "Чеви Коструциони"

Содержание

Введение. 2

1 Аналитическая часть. 7

1.1 Краткая характеристика предприятия ЗАО «Чеви Коструциони». 7

1.2 Анализ организационной структуры.. 8

1.3 Анализ хозяйственной деятельности предприятия. 10

1.4 Трудовые ресурсы.. 16

1.5 Сметная деятельность предприятия ЗАО «Чеви Коструциони». 22

2 Теоретические аспекты сметной деятельности. 29

2.1 Ценообразование в строительстве. 29

2.2 Структура и виды смет. 40

3 Проектная разработка мероприятий на введении новой единицы сметного отдела 51

3.1 Обоснование необходимости введения сметного отдела. 51

3.2 Проектные мероприятия по введению сметного отдела. 53

4 Технологическая часть. 58

4.1 Анализ настоящих подходов к сметному делу в организации ЗАО «Чеви Коструциони». 58

4.2 Автоматизация сметной деятельности. 61

5 Охрана труда. 66

6 Социально-экономическая эффективность проектных решений. 72

Заключение. 77

Список использованной литературы.. 80

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В условиях централизованной плановой системы бывшего СССР все расчеты заказчиков с подрядчиками основывались на сметах, т.е. сметная стоимость выступала в роли цены строительной продукции. В рыночных условиях РФ цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними..

При заключения договоров подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации. Большинство заказчиков предпочитает пользоваться таким правом практически во всех случаях, особенно, когда заказчик - государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной", так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной" или "локальной". Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется "сметным расчетом". Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется "сметой".

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

На предпроектной стадии при составлении "Обоснования инвестиций" по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

На стадии Проект составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают "Сводный сметный расчет стоимости строительства", объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще "Сводка затрат" по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

ресурсный

ресурсно-индексный

базисно-индексный

базисно-компенсационный

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз- дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

прямые затраты

накладные расходы

сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Таким образом, составление сметно-нормативной документации определяет весь дальнейший ход проектного процесса, что и обусловливает актуальность темы дипломной работы.

Целью настоящей дипломной работы является разработка рекомендаций для совершенствования деятельности строительной компании. Для достижения поставленной цели в дипломной работе решены следующие задачи:

раскрыты особенности ценообразования в строительной отрасли, роль смет в ценообразовании строительной продукции;

охарактеризован порядок и основные положения составления смет;

проведен анализ хозяйственной деятельности ЗАО «Чеви Коструциони», на основе которого разработаны рекомендации по совершенствованию его деятельности;

рассчитан экономический эффект от внедренных предложений.

Таким образом, объектом исследования является ЗАО «Чеви Коструциони», предметом – сметная деятельность анализируемого предприятия.

1 Аналитическая часть

1.1 Краткая характеристика предприятия ЗАО «Чеви Коструциони»

В качестве объекта анализа выступает ЗАО «Чеви Коструциони», которое является закрытым акционерным обществом (далее общество). Оно создано в соответствии с Гражданским Кодексом РФ для организации предпринимательской деятельности и получении прибыли.

Общество действует в соответствии с законодательством РК, является юридическим лицом, имеет круглую печать, счет в банке, является истцом и ответчиком в гражданском и третейском судах. Имеет все права предприятия и несет предусмотренные законодательством обязанности.

ЗАО «Чеви Коструциони» было организовано 2 августа 1999 года с целью удовлетворения общественных потребностей и извлечения прибыли. ЗАО «Чеви Коструциони» было организовано на базе крупного строительного комбината путем выделения в самостоятельную хозяйственную единицу деревообрабатывающего производства. Общество действует на территории бывшего деревообрабатывающего комбината, арендуя у него здания и сооружения. При этом предприятие имеет собственные оборотные средства, представленные оборудованием, машинами и механизмами, как выкупленные у бывшего комбината, так и приобретенные самостоятельно.

Для обеспечения деятельности ЗАО «Чеви Коструциони» был создан Уставный капитал, который состоит из номинальных долей его участников и составляет 70 000 рублей. Уставный капитал ЗАО «Чеви Коструциони» оплачен денежными средствами.

Высшим органом ЗАО «Чеви Коструциони» является общее Собрание Участников. Собрание Участников принимает к своему рассмотрению и решению любые вопросы, связанные с деятельностью организации и не противоречащие Законодательству РФ.

Исполнительным органом организации является генеральный директор, подотчетный Собранию Участников. Генеральный директор избирается Собранием Участников сроком на один год.

В полномочия Генерального директора входит решение всех вопросов деятельности организации, если они не отнесены к исключительной компетенции Собрания Участников.

Контроль за финансово-хозяйственной деятельностью организации осуществляет ревизионная комиссия (ревизор), избираемая Собранием. Внешний контроль за финансово-хозяйственной деятельностью осуществляет аудиторская организация на коммерческой основе.

Общество как таковое несёт ответственность по своим обязательствам всем своим имуществом в порядке, предусмотренном законодательством РФ.

Для анализа финансово-хозяйственной деятельности и государственного контроля за доходами, общество осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном государственном порядке.

1.2 Анализ организационной структуры

Организационная структура ЗАО «Чеви Коструциони» представлена на рис. 1.1. Полная структура управления состоит из директора, главного бухгалтера, заместителей директора, энергетика и главного механика.

Директор действует без доверенности от имени общества.

Общество обязано проводить ревизию своей финансово-хозяйственной деятельности собственными силами или силами привлеченных аудиторских организаций не реже одного раза в два года, а внеочередные ревизии – по требованию хотя бы одного из участников.

ЗАО «Чеви Коструциони» является специализированной организацией промышленности строительных материалов.

Основное направление производства ЗАО «Чеви Коструциони» на сегодняшний день – производство деревянных конструкций и изделий. В настоящее время в ассортимент выпускаемой продукции ЗАО «Чеви Коструциони» входит следующая продукция.

Основным видом продукции являются столярные изделия оконные рамы и дверные блоки. Следует отметить, что предприятие выпускает как типовые оконные рамы, так и готовые деревянные стеклопакеты по европейским стандартам. В настоящий момент руководство предприятия планирует модернизировать данное производство с целью повышения его эффективности и повышения качества продукции. Предприятие выпускает и предлагает клиентам большой выбор дверей из натурального дерева разных пород.

Рис. 1.1 – Организационная структура ЗАО «Чеви Коструциони»

Предприятие имеет в штате дизайнера, который занимается разработкой различных видов и моделей дверей и прочих конструкций.

Помимо оконных и дверных блоков предприятие выпускает различные деревянные конструкции: лестницы, беседки, ограждающие конструкции, деревянные элементы внутреннего и внешнего декора, стеновые облицовочные панели, паркет и многое другое.

Предприятие работает также на заказ по изготовлению деревянных конструкций к зданиям и строениям для строительства загородных домов, бань и т.д.

Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления.

1.3 Анализ хозяйственной деятельности предприятия

По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» за два отчетных года может быть охарактеризована следующим образом. Данные баланса представлены в таблицах 1.1, 1.2.

Таблица 1.1

Состав и размещение активов баланса

| АКТИВ | 2005г. | 2006г. | Отклонение | |||

| тыс.руб | удельный вес, % | тыс.руб | удельный вес, % | абсолютное, тыс.руб | относительное, % | |

| I.Внеоборотные активы, всего | 15526,2 | 45,02 | 17318,4 | 43,10 | 1792 | 11,5 |

| Основные средства | 13263,5 | 38,46 | 15891,8 | 39,55 | 2628 | 19,8 |

| Здания, машины и оборудование | 13263,6 | 38,46 | 15891,8 | 39,55 | 2628 | 19,8 |

| Незавершенное строительство | 2232,3 | 6,47 | 1247,9 | 3,11 | -984 | -44,1 |

| Прочие основные средства | 30,37 | 0,09 | 178,7 | 0,44 | 148 | 488,4 |

| Итого по разделу | 0,00 | 0,00 | 0 | |||

| II. Оборотные активы всего | 18958,7 | 54,98 | 22865,9 | 56,90 | 3907 | 20,6 |

| Запасы: | 7119,6 | 20,65 | 7619,8 | 18,96 | 500 | 7,0 |

| НДС по приобретенным ценностям | 1592,9 | 4,62 | 2041,7 | 5,08 | 449 | 28,2 |

| Дебиторская задолженность | 9454,3 | 27,42 | 11523,7 | 28,68 | 2069 | 21,9 |

| Краткосрочные финансовые вложения | 0,00 | 1105,6 | 2,75 | 1106 | ||

| Денежные средства | 791,8 | 2,30 | 574,9 | 1,43 | -217 | -27,4 |

| Всего активов | 34484,8 | 100 | 40184,4 | 100 | 5700 | 16,5 |

За исследуемый период сумма имущества увеличилась на 5699 тыс.руб. или 16%, за счет увеличения мобильных активов на 3900 тыс.руб. или 20%. Это связано прежде всего с увеличением запасов на 500 тыс. руб. или 7% и значительным увеличением дебиторской задолженности до – 11523,7тыс. руб. или на 21,9%.

При этом произошло уменьшение доли иммобилизованных активов с 45,02 до 43,10% при общем увеличении их на 11,5%.

Активы, вложенные в денежные средства, уменьшились на 217 тыс. руб. или на 27,4%.

Вместе с тем доля мобильного имущества в валюте баланса увеличилась с 54,98% до 56,9%.

Таблица 1.2

Состав и размещение пассивов баланса

| ПАССИВ | 2005г. | 2006г. | Отклонение | |||

| тыс. руб | уд вес % | тыс. руб | уд вес, % | абсолютное, тыс. руб | относительное, % | |

| 3. Капитал и резервы, всего | 18405,6 | 53,4 | 18521,6 | 46,1 | 116,0 | 0,6 |

| Уставный капитал | 7,2 | 0,0 | 7,2 | 0,0 | 0,0 | 0,0 |

| Добавочный капитал | 9162,5 | 26,6 | 9162,5 | 22,8 | 0,0 | 0,0 |

| Резервный капитал | 0,4 | 0,0 | 0,4 | 0,0 | 0,0 | 0,0 |

| Нераспределенная прибыль (непокрытый убыток) прошлых лет | 9235,5 | 26,8 | 9235,5 | 23,0 | 0,0 | 0,0 |

| Нераспределенная прибыль (убыток) отчетного года | 0,0 | 0,0 | 116,0 | 0,3 | 116,0 | |

| IV. Долгосрочные обязательства, всего | 8070,8 | 23,4 | 6641,5 | 16,5 | -1429,3 | -17,7 |

| Займы и кредиты | 8026,6 | 23,3 | 6567,8 | 16,3 | -1458,9 | -18,2 |

| Отсроченные налоговые обязательства | 44,2 | 0,1 | 73,7 | 0,2 | 29,5 | 66,8 |

| V. Краткосрочные обязательства, всего | 8008,5 | 23,2 | 15021,3 | 37,4 | 7012,9 | 87,6 |

| Кредиторская задолженность | 8008,5 | 23,2 | 15021,3 | 37,4 | 7012,9 | 87,6 |

| Всего пассивов | 34484,8 | 100,0 | 40184,4 | 100,0 | 5699,6 | 16,5 |

Анализ источников имущества показывает, что собственный капитал уменьшился незначительно, и удельный вес уменьшился с 53% до 46%.

Долгосрочные обязательства в рассматриваемый период снизились на 17,7%

Краткосрочные обязательства за 2006 год резко возросли на 7012,9 тыс. руб. или почти на 50%. Увеличение произошло за счет роста кредиторской задолженности. Соответственно доля заемного капитала также увеличилась с 47% до 54% .

Такой резкий скачок заемного капитала, связан с неспособностью предприятия, погасить свою задолженность перед поставщиками, своими работниками, государственными внебюджетными фондами и перед бюджетом.

Итак, соотношение мобильных и иммобилизованных (внеоборотных) имущества отклоняется в сторону мобильных. При этом увеличение внеоборотных активов связано с вводом в производство новых фондов и уменьшением незавершенного строительства. А увеличение оборотных активов связано с увеличением запасов и дебиторской задолженности. В современных условиях «запас» является резервом, повышающим финансовую надежность предприятия при условии возможности маневрировать этим резервом. Высокий рост дебиторской задолженности свидетельствует о том, что произошло снижение оплаты выполненных работ и поэтому дебиторы, покупатели продукции компании, не могут расплатиться с предприятием. Конечно, можно ждать пока изменится ситуация и будут налажены поступления денежных средств, тогда пойдет снижение дебиторской задолженности. Однако предприятие должно вести свой внутренний контроль. Это немаловажно, т.к. это позволит увеличить финансовые возможности для его технического развития.

Соотношение собственного и заемного капиталов незначительно склонилось в сторону заемного. Увеличение заемного капитала свидетельствует об увеличении кредиторской задолженности, которая связана с неспособностью предприятия погасить за данный период свою задолженность по предъявленным счетам и требованиям.

Основная задача изучения экономического состояния предприятия состоит в выявлении тенденций и пропорций, сложившихся, в получении выручки, формирования себестоимости, показателей эффективности работы за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по улучшению работы организации.

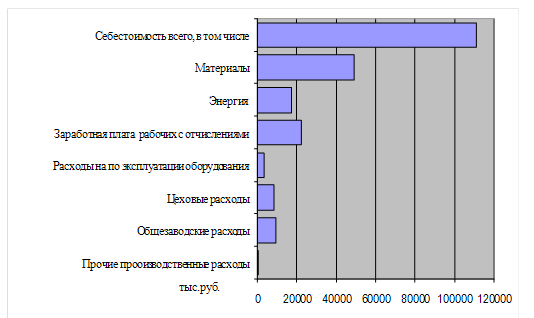

Представленные ниже показатели содержит важнейшие показатели эффективности предприятия. Одним из важнейших факторов, оказывающих влияние на эффективность работы организации, величину прибыли и уровень рентабельности является себестоимость производства продукции, которая также позволяет понять, насколько эффективно руководство ЗАО «Чеви Коструциони» распоряжалось имеющимися материальными, трудовыми и финансовыми ресурсами. Наиболее интересной для анализа является структура себестоимости. Представим структуру себестоимости в таблице 1.3.

Таблица 1.3

Структура себестоимости ЗАО «Чеви Коструциони»

| Статья затрат | Значение, тыс.руб. | Доля, % |

| Сырье и материалы | 49248,0 | 44,3 |

| Топливо энергия | 17433,6 | 15,7 |

| Заработная плата основных рабочих | 16172,8 | 14,6 |

| Заработная плата дополнительных рабочих | 1568 | 1,4 |

| Отчисления на ФОТ | 4612,608 | 4,2 |

| Расходы на содержание и эксплуатацию оборудования | 3488 | 3,1 |

| Цеховые расходы | 8505,6 | 7,7 |

| Общезаводские расходы | 9468,8 | 8,5 |

| Прочие производственные расходы | 92,8 | 0,1 |

| Всего себестоимость произведенной продукции | 111086,2 | 100 |

Представим графическую интерпретацию структуры себестоимости (рисунок 1.3).

Таким образом, наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы и занимают 44,3% в общей сумме затрат. Значительны также доли энергии и заработной платы работников. В целом представленная структура соответствует структуре материалоемкого производства. В данных условиях предприятию необходимо наиболее пристальное внимание уделять именно этим наиболее дорогим статьям расходов: сырье, энергия, заработная плата.

Рисунок 1.3 – Структура себестоимости

Для более полного анализа себестоимости необходимо провести анализ себестоимости в динамике. Для этого приведем таблицу данных по себестоимости за исследуемый период (таблица 1.4).

Таблица 1.4

Динамика себестоимости

| Статья затрат | Значение, тыс.руб. | Отклонение от 2004 | Отклонение от 2003 | ||

| 2003г. | 2004г. | 2005г. | |||

| Сырье и материалы | 39301,9 | 44631,0 | 52664,6 | 0,18 | 0,27 |

| Топливо, энергия | 14286,6 | 15799,2 | 18429,8 | 0,17 | 0,29 |

| Заработная плата основных рабочих | 13829,2 | 14656,6 | 17148,2 | 0,17 | 0,24 |

| Заработная плата дополнительных рабочих | 1346,9 | 1421,0 | 1548,9 | 0,09 | 0,15 |

| Отчисления | 3976,3 | 4180,2 | 4890,8 | 0,17 | 0,23 |

| Расходы на содержание и эксплуатацию оборудования | 2294,7 | 3161,0 | 3097,8 | -0,02 | 0,35 |

| Цеховые расходы | 6467,0 | 7708,2 | 7631,1 | -0,01 | 0,18 |

| Общезаводские расходы | 7915,3 | 8581,1 | 9181,8 | 0,07 | 0,16 |

| Прочие производственные расходы | 81,2 | 84,1 | 93,4 | 0,11 | 0,15 |

| Всего себестоимость | 89891,5 | 100671,8 | 111086,2 | 0,1027 | 0,24 |

По результатам анализа данных, отметим, что в рассматриваемом периоде наметилась тенденция увеличения себестоимости. Причем себестоимость увеличивалась в основном за счет увеличения значений по статьям сырье и материалы, энергия, заработная плата. Так за весь период затраты по энергии увеличились на 29%, по сырью и материалам – на 27%, по зарплате – на 24%. При сравнении данных себестоимости за 2005 год с данными за 2003 год видно, что рост также значителен и по статьям расходы на содержание и эксплуатацию оборудования, что объясняется большими затратами, связанными с началом строительства и наладки нового оборудования. А в сравнении с данными 2004 года затраты по ряду статей даже снизились. Можно сказать, что рост этих затрат носил временный характер. Рост же затрат на материалы, энергию и заработную плату связан с ростом объема произведенной продукции.

Конечно «скачки» величины себестоимости произведенной продукции во многом обусловлены изменением объема производства, а соответственно и такими объективными факторами как потребность в сырье, механизмах, рабочей силе, сложившимся уровнем цен на эти ресурсы. Но в значительной мере уровень себестоимости определяется самой организацией, тем насколько рационально и эффективно используются ресурсы. Поэтому для удержания стабильной величины себестоимости ЗАО «Чеви Коструциони» должно уделить особое внимание вопросам, связанным с использованием имеющихся ресурсов.

Трудовые ресурсы являются одним из самых важных ресурсов на предприятии любой отрасли. От их наличия и степени использования зависит во многом эффективность использования других факторов производства. Рассмотрим подробнее трудовые ресурсы ЗАО «Чеви Коструциони» и оценим эффективность из использования.

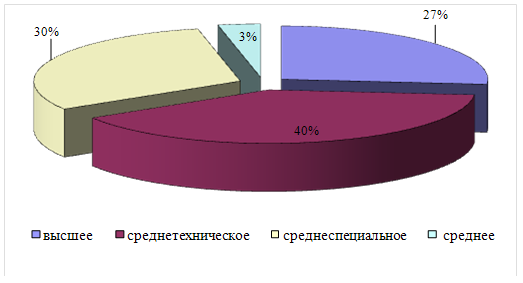

Во-первых, необходимо проанализировать структуру персонала по группам, оценить их возрастной состав, уровень образования и стажа. Данные представим в таблице 1.5.

Таблица 1.5

Структура персонала ЗАО «Чеви Коструциони»

| Группа | Численность группы |

| Списочная численность | |

| Административно-управленческий персонал | 23 |

| Рабочие | 127 |

| Возрастная структура | |

| до 20 лет | 2 |

| 20-30 | 25 |

| 30-50 | 102 |

| свыше 50 | 21 |

| Уровень образования | |

| высшее | 40 |

| среднетехническое | 60 |

| среднеспециальное | 46 |

| среднее | 5 |

Представим графически данные трудовых ресурсов (рисунок 1.4, 1.5).

Рисунок 1.4 – Структура персонала ЗАО «Чеви Коструциони»

Рисунок 1.5 – Структура персонала ЗАО «Чеви Коструциони» по уровню образования

Как видно из данных таблицы, предприятие обладает достаточно высокого качества трудовыми ресурсами. Подавляющее большинство работников находятся в самой работоспособной трудовой фазе от 30 до 50 лет. Достаточна доля молодого поколения, которое способно перенять дух и идею производства, его ценности и составить костяк коллектива в будущем. Образовательный уровень также достаточно высок. Две трети работников являются квалифицированными специалистами.

Далее необходимо оценить степень использования трудового потенциала. Проанализируем степень и динамику использования фонда рабочего времени. Для этого определим общий фонд рабочего времени и отработанное одним работником время. Данные представлены в таблице 1.6.

Таблица 1.6

Использование трудовых ресурсов ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Среднесписочная численность | 120 | 126 | 150 |

| Отработано за год одним работником, дней | 232 | 230 | 236 |

| Отработано за год одним работником, часов | 1828 | 1826 | 1876 |

| Средняя продолжительность рабочего дня, ч | 7,87931 | 7,93913 | 7,949153 |

| Фонд рабочего времени, чел-ч | 219360 | 230076 | 281400 |

Как видно, показатели использования трудовых ресурсов улучшаются за исследуемый период. Так увеличился фонд рабочего времени в 2005 году. Остальные показатели несколько колеблются, но, в целом, тенденция сохранилась, и показатели за 2006 год по отработанному времени выше аналогичных показателей за 2004 год.

Важным показателем при анализе использования трудовых ресурсов выступает показатель производительности труда. Одним из показателей, используемых для оценки производительности труда, является показатель выработки.

Рассчитаем выработку в расчете на одного рабочего и работника. Расчеты сведем в таблицу 1.7.

Самое высокое значение показателей выработки было в 2005 году. В 2006 году значения снизились. На фоне увеличения фонда рабочего времени и увеличения количества отработанных часов снижение выработки свидетельствует о снижении производительности и ухудшении и снижении эффективности использования трудовых ресурсов. При этом выработка в 2006 году ниже, чем выработка в 2004 году.

Таблица 1.7

Анализ производительности труда ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Среднесписочная численность, в том числе | 120 | 126 | 150 |

| Административно-управленческий персонал | 20 | 21 | 23 |

| Рабочие | 100 | 105 | 127 |

| Удельный вес рабочих в общей численности работников, % | 83,3 | 83,3 | 84,67 |

| Отработано за год одним работником, дней | 232 | 230 | 236 |

| Средняя продолжительность рабочего дня, ч | 7,87931 | 7,93913 | 7,949153 |

| Отработано часов всеми рабочими, ч | 182800 | 191730 | 238252 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Среднегодовая выработка одного работника, тыс.руб. | 891,0401 | 919,6397 | 844,7393 |

| Среднегодовая выработка одного рабочего, тыс.руб. | 1069,248 | 1103,568 | 997,7236 |

| Среднедневная выработка рабочего, руб | 4,608828 | 4,79812 | 4,227642 |

| Среднечасовая выработка рабочего, руб | 0,701913 | 0,725236 | 0,628152 |

В свете полученных результатов, необходимо оценить еще один важный показатель производительности труда — трудоемкость. Динамика показателя представлена в таблице 1.8.

Таблица 1.8

Анализ удельной трудоемкости

| Показатель | 2004 | 2005 | 2006 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Отработано часов всеми рабочими, ч | 182800 | 191730 | 238252 |

| Удельная трудоемкость на 1 тыс.руб., ч | 1,709 | 1,654 | 1,880 |

Произведенный анализ показывает ту же картину: отмечается ухудшение использования трудовых ресурсов. На конец исследуемого периода удельная трудоемкость значительно возросла, что говорит о том, что для производства продукции требуется все большее количество рабочего времени.

Все проанализированные показатели говорят о снижении эффективности трудовых ресурсов. При увеличении общего количества рабочего времени, трудовой потенциал используется неэффективно.

Далее необходимо оценить стоимость используемых трудовых ресурсов. В данном случае речь идет о заработной плате персонала предприятия.

Необходимо произвести анализ фонда заработной платы. Результаты представим в таблице 1.9.

Таблица 1.9

Анализ фонда заработной платы ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Среднесписочная численность | 120 | 126 | 150 |

| Рабочие | 100 | 105 | 127 |

| Фонд заработной платы всего, тыс.руб | 14711,84 | 16596,8 | 18260 |

| в том числе рабочих | 11692,64 | 13577,6 | 15240,8 |

| Среднегодовая заработная плата работников, руб | 122,5987 | 131,7206 | 121,7333 |

| в том числе рабочих | 116,9264 | 129,3105 | 120,0063 |

По данным расчетов общий фонд заработной платы за период увеличился с 14,7 млн.руб. до 18,3 млн.руб. Соответственно увеличился фонд оплаты труда рабочих. При этом среднегодовая зарплата росла неоднозначно. Наиболее высокая зарплата была зафиксирована в 2005 году. Следует отметить, что доля заработной платы рабочих в общем фонде зарплаты увеличивается и среднегодовая заработная плата рабочих в 2006 году приближается к среднегодовой зарплате в целом по предприятию.

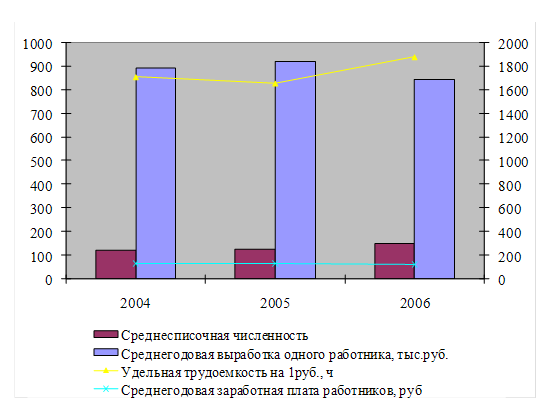

Далее сопоставим полученные данные о выработке и трудоемкости и заработной плате работников (таблица 1.10).

Таблица 1.10

Анализ сопоставления стоимости и степени использования трудовых ресурсов ЗАО «Чеви Коструциони»

| Показатель | 2004 | 2005 | 2006 |

| Объем произведенной продукции, тыс.руб. | 106924,8 | 115874,6 | 126710,9 |

| Среднесписочная численность | 120 | 126 | 150 |

| Среднегодовая выработка одного работника, тыс.руб. | 891,0401 | 919,6397 | 844,7393 |

| Удельная трудоемкость на 1 тыс.руб., ч | 1,709613 | 1,654634 | 1,88028 |

| Фонд заработной платы всего, тыс.руб | 14711,84 | 16596,8 | 18260 |

| Среднегодовая заработная плата работников, руб | 122,5987 | 131,7206 | 121,7333 |

Представим графически соотношение полученных результатов (рисунок 1.6).

Рисунок 1.6 – Сопоставление показателей использования трудовых ресурсов

Увеличение фонда оплаты труда, связано, прежде всего, с ростом численности персонала. А вот колебания среднегодовой заработной платы соответствуют снижению эффективности использования рабочего времени и повышению трудоемкости, что естественно отразилось на оплате труда рабочих, имеющих сдельный характер оплаты труда.

1.5 Сметная деятельность предприятия ЗАО «Чеви Коструциони»

Планирование строительной деятельности строго регламентировано - на каждый проект (объект) разрабатывается проектно-сметная документация, в котором затраты жестко нормируются (применяются нормативные базы сметных цен и норм). Поэтому для формируемых бюджетов проектно-сметная документация может являться одним из основных источников планирования расходов по статьям и видам выполняемых работ. При планировании строительной деятельности предприятие использует следующие инструменты планирования - составление сетевого графика работ и календарное планирование ресурсов.

Сетевой график работ - это инструмент, используемый для планирования, составления расписания и мониторинга хода выполнения работ. Сетевой график отражает операции, которые необходимо выполнить, логическую последовательность и взаимозависимость этих операций, а также, в большинстве случаев, время начала и окончания цепочки операций[1].

Календарное планирование ресурсов используется для увязки сроков сетевого графика с ограниченным наличием ресурсов у предприятия.

Применение календарного планирования позволяет: подсчитать сроки выполнения объектов строительства с учетом наличия ресурсов; выявить приоритеты использования имеющихся ресурсов; определить соответствие имеющихся людских и трудовых ресурсов объемам работ; оценить изменение сроков выполнения строительных работ при несвоевременной поставке ресурсов; определить неэффективное использование ресурсов.

Несмотря на то, что строительство каждого объекта в целом уникально, многие этапы работ по разным объектам могут совпадать или отличаться незначительно на вычисляемую величину (на определенный процент). Поэтому целесообразно применять так называемое аналоговое планирование. Например, при определении стоимости строительства жилого дома можно воспользоваться информацией о числе квартир в здании, стоимости квадратного метра площади в аналогичном доме, изменив эту величину на поправочный коэффициент.

Сметная деятельность в организации ведется на основе сметно-нормативной базы МТСН-98.

С момента становления инвестиционного рынка в России Москва активно включилась в разработку новых подходов к ценообразованию в строительстве по всему спектру проблем, связанных с инвестиционной деятельностью в городе. Этот процесс, начавшись в январе 1991 года, никогда не прекращался, ни на один день не уходил из-под контроля правительства Москвы и в то же время обходился без применения каких-либо незаконных или антирыночных мер по административному регулированию цен. Сметное нормирование, современное ценообразование в столице всегда развивались в рамках существующей законодательной базы, и только в отдельных, достаточно редких случаях включался административный ресурс - через решения Региональной межведомственной комиссии по ценовой и тарифной политике при правительстве Москвы, работающей на общественных началах уже более 10 лет.

Не прекращающийся в Москве строительный бум, ставший в наше время признанным феноменом, лучшее доказательство правильности принятой системы управления ценообразованием в строительстве. Она позволила сохранить производственный потенциал подрядчиков, удержать от банкротства и увеличить мощности промышленных предприятий строительной индустрии и в то же время не разорить инвесторов, сберечь и приумножить городские капитальные вложения, создать новый облик Москвы, который поражает ее гостей.

В вопросах ценообразования город занял с 1991 года свою самостоятельную, адекватную ситуации позицию, твердо ее отстаивает, как апробированную временем и показавшую налицо результат. И это тот основной стержень, на котором держится все годы экономика строительного комплекса города. А это значит, что существует рынок труда, позволяющий год от года наращивать мощности строительного комплекса, увеличивать ввод объектов даже в условиях гиперинфляции первых лет рыночных реформ.

До 1998 года в Москве поддерживалась в стабильном состоянии путем регулярной и скрупулезной индексации сметно-нормативная база 1984 года, которая также сыграла свою позитивную роль в момент обрушения цен и тарифов, “поддавалась” настройке на “микро” и “макро-” уровнях и давала реальную возможность всем участникам инвестиционного процесса не ощущать полного “дискомфорта”, связанного с инфляционными процессами.

Своевременно применяя передовые методики Госстроя РФ, касающиеся правильного исчисления в новых условиях нормативов накладных расходов и плановой прибыли, город получил с июля 1995 года возможность реальной экономии своих бюджетных ресурсов капитальных вложений (до 7% ежемесячно), при этом не разрушая экономику самих хозяйствующих субъектов подрядного рынка.

За эти годы, используя “плацдармы и полигоны” строек легендарного Главмосстроя, который устоял, сохранив все свои проектные мощности, создавалась уникальная возможность прорабатывать любые вопросы ценообразования и их увязки во всем спектре современных видов работ. Мы жили и работали как бы внутри этой “живой лаборатории”, принимая решения, воплощая их в жизнь и видя результат их применения, корректируя допуски и нормы индексации в случае их отклонения от той “золотой середины”, расчеты которой мы готовим ежемесячно.

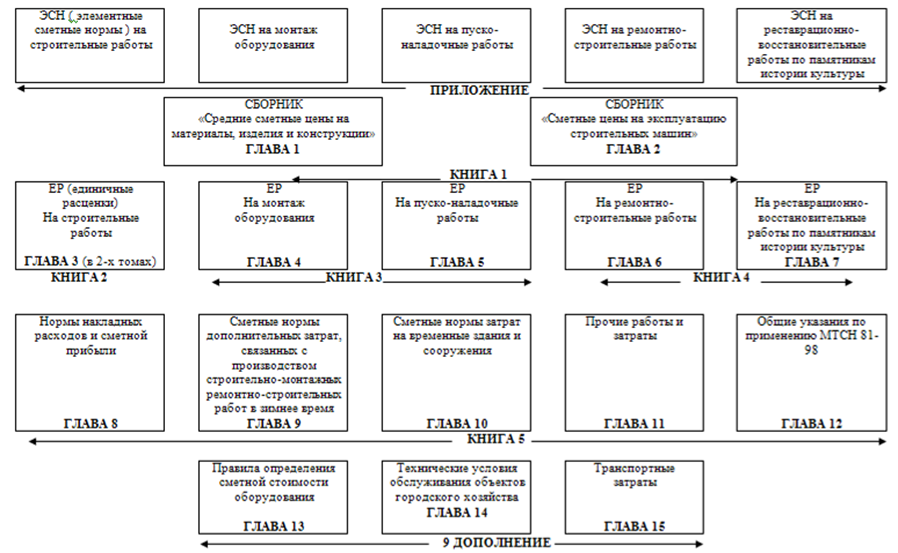

Время само вытолкнуло на поверхность вопрос перехода на новую сметно-нормативную базу (МТСН 81-98), которая после стольких лет отслеживания нормативов в условиях рынка с учетом накопленного опыта позволила создать уникальный продукт для участников современного инвестиционного процесса. Значительно отличающаяся по своему построению от предыдущей нормативной базы, она позволяет выполнять ранее не доступные мероприятия, такие, как комплексная автоматизация процесса проектирования и одновременного выпуска сметной документации.

МТСН 81-98 – Московские Территориальные Сметные Нормативы, разработаны Моспроект. Сборники МТСН 81-98 предназначены для определения сметной стоимости работ при составлении проектно-сметной документации на строительство зданий и сооружений, ремонт, реставрацию, разработке тендерной документации, формировании договорных цен на строительную продукцию и расчетов за выполненные работы.

На рис. 1.7 представлена структурная схема базы МТСН 81-98. Как мы видим, она состоит из пяти книг, приложения и 9 дополнения. Книги состоят из глав, их 15. В книгах со второй по четвёртую представлены единичные расценки, которые делятся на строительные работы, на монтаж оборудования, на пуско-наладочные работы, на ремонтно-строительные и на реставрационно-восстановительные работы по памятникам истории культуры.

В приложении представлены ЭСН (элементные сметные нормы) также на пять видов работ. А в книге 5 главы с восьмой по двенадцатую. И в 9 дополнении 3 главы.

Рис. 1.7 – Московская территориальная сметно-нормативная база МТСН 81-98

Выход в свет МТСН 81-98 в июле 1999 года обеспечил возможность активного создания, развития и внедрения различных сметных программных комплексов, упрощающих работу сметчиков, делающих абсолютно прозрачными процессы сметного нормирования на стадии составления рабочего проекта, прохождения согласования его в Мосгорэкспертизе, ускорения расчетов за выполненные работы между заказчиками и подрядчиками. Исчезают проблемы, связанные с тем или иным применением нормативов у контролирующих органов.

МТСН 81-98 обеспечивает расчет всех ресурсов, участвующих в определении сметной стоимости на любую календарную дату в текущих ценах, фактически ресурсным методом. Она вышла в составе:

* 105 сборников, включающих в себя 23 860 единичных расценок;

* 12,0 тысяч сметных цен на материалы, изделия и конструкции;

* 750 цен эксплуатации машин и механизмов.

База активно развивается, пополнившись еще десятью Дополнениями, и сегодня насчитывает 27 400 единичных расценок, 17,0 тысяч сметных цен и 795 цен на современные строительные машины.

Все дополнения к базе содержат в себе описания новых технологий, широко применяющихся в строительстве в Москве.

Госстроем РФ и Госстандартом РФ нашему центру поручено ведение Общероссийского классификатора продукции ОКП, а по поручению правительства Москвы мы занимаемся в городе кодированием продукции, применяемой при строительстве. Эти коды являются уникальными для каждой позиции, и именно они позволяют автоматизировать и связывать процессы проектирования и сметного нормирования проектных решений. В настоящее время такими кодами закодировано более 30 тысяч наименований.

Помимо МТСН 81-98, в городе создан в 2000 году для нужд проектирования Московский территориальный строительный каталог (МТСК), связанный теми же кодами с МТСН 81-98.

Учитывая, что МТСН 81-98 создана в виде открытых расценок, а также используя все вышеперечисленные возможности, новая сметно-нормативная база Москвы может долгое время оставаться актуальной, не подвергаясь инфляционным процессам и не требуя корректировок.

Прошедшая по поручению правительства Москвы в августе 2001 года государственная экспертиза подтвердила актуальность перехода на новую территориальную московскую базу, выдав свое заключение от 30.08.2001 г. за МГЭ-9/1156 и подтвердив тем самым ее экономическую эффективность в условиях рынка и непрекращающейся инфляции.

Цитата из заключения экспертизы гласит:

“Полученные результаты экономического анализа свидетельствуют о целесообразности перехода на определение сметной стоимости строительства в базисных ценах 1998 года по нормам и ценам МТСН 81-98, благодаря которым экономия бюджетных средств достигается от 0,63 до 11,6% по различным объектам”.

2 Теоретические аспекты сметной деятельности

2.1 Ценообразование в строительстве

В рыночной экономике цена представляет собой одну из ключевых проблем, в особенности в сфере строительства.

Рыночная экономика ориентирована на удовлетворение потребностей людей посредством обмена товарами. Рыночные законы устанавливают равновесие между экономическими категориями, регулируя цены, спрос и предложение. Цена товара, в том числе цена рабочей силы, и его полезность определяются в зависимости от спроса и предложения.

Центральной экономической категорией является цена. Цена выполняет следующие четыре функции: измерительную; стимулирующую; распределительную; функцию сбалансированности спроса и предложения.

Цены определяются в соответствии с этими функциями, в зависимости от затрат (издержек) производства (себестоимости), спроса и предложения, конкуренции и обеспечения прибыли.

В настоящее время в Российской Федерации свободные (договорные) цены устанавливаются изготовителями с учетом затрат и конъюнктуры рынка. При этом в цену включаются также некоторые налоги, например налог на добавленную стоимость (НДС).

Данная стратегия принята и в строительстве, где задачей ценообразования является определение объективной стоимости строительства, т. е. свободной (договорной) цены на строительную продукцию.

Цены делятся на оптовые, закупочные, розничные, сметные и тарифы.

В общем виде формула ценообразования имеет следующий вид:

W = c + v + m,

где W — цена продукции; с — стоимость материальных ресурсов (материалы, электроэнергия, топливо, амортизация и др., т. е. стоимость прошлого труда, овеществленная в материальных ресурсах); v заработная плата, размер средств на оплату труда работников, участвующих в изготовлении продукции (стоимость живого труда, стоимость рабочей силы); m прибавочный продукт, прибавочная стоимость, прибыль предпринимателя (работодателя); (v + m) — вновь созданная стоимость, добавленная живым трудом.

Отсюда формируется налог на добавленную стоимость. Одновременно в Российской Федерации предприятия отчисляют в государственные внебюджетные фонды единый социальный налог по ставке 35,6 % от начисленной оплаты труда (до 100 тыс. руб. в год на работника), а с физических лиц взимается подоходный налог в размере 13% от заработной платы. Ценообразование в строительстве исходит из общих для всех отраслей принципов. В условиях рынка оно проходит общие этапы ценообразования.

Цены и тарифы систематически повышаются (например цены в жилищном строительстве, стоимость квартплаты, тарифы на электроэнергию, телефон и т. д.). В связи с этим (но не в результате роста производительности труда) вынужденно растут заработная плата и пенсии.

Причина постоянного роста цен до сих пор остается предметом дискуссий среди специалистов и выходит за рамки данной работы. Отметим лишь, что многие ученые усматривают главную причину в спекулятивном ссудном проценте. Известно, что в современной экономике 2/3 финансов мира — это капиталы валютных операций, ценных бумаг, облигаций и пр., и только 10% мирового капитала задействовано в реальных экономических процессах.

Вернемся, однако, к ценообразованию в строительстве. Механизм ценообразования в строительстве имеет следующие специфические особенности:

в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядчик;

характер строящихся зданий и сооружений индивидуальный;

стоимость строительной продукции зависит от местных условий строительства;

длительность производственного цикла строительного процесса;

высокая материалоемкость строительной продукции;

специфические особенности учета сметной прибыли и стоимости эксплуатации машин и механизмов;

стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных.

С длительностью строительного процесса связаны, в свою очередь, особенности финансирования и кредитования.

Свободная (договорная) цена на строительную продукцию обеспечивает подрядчику возврат затрат в полном объеме и причитающуюся прибыль в размере обусловленной нормы, а инвестору (заказчику) — определение объема инвестиций на строительство объекта.

Сметно-нормативная база и метод формирования цены определяются инвестором и подрядчиком и фиксируются в договоре подряда.

Цена на строительную продукцию, возводимую с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, формируется на основании методических документов Госстроя России, которые обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности. Для подрядчика важно еще до заключения контракта определить тот диапазон цены, который позволял бы установить баланс между необходимостью возмещения затрат на строительство и получения достаточной прибыли, с одной стороны, и мотивацией потребителя к заключению сделки, с другой.

Ошибки в ценообразовании имеют самые серьезные последствия. Они могут легко трансформировать ожидаемую подрядчиком прибыль в фактический убыток, в случае установления слишком низкой цены, или привести к потере потенциального заказчика, если цена сильно завышена.

Для заказчика (инвестора) не менее важно понимать, что чрезмерная экономия средств на финансировании подрядных работ может привести к тому, что подрядная организация будет вынуждена, либо снижать качество выполняемых работ, либо задерживать сроки их завершения. Поэтому, разумный заказчик (инвестор) будет стремиться к балансу между понятным желанием сэкономить на финансировании стройки и необходимостью обеспечить подрядчика средствами, достаточными для качественной работы и своевременной сдачи ее результатов.

В сфере ценообразования в России сложилась давняя традиция (с середины 30-х и до начала 90-х гг. прошлого века), когда установление цены на строительные работы практически полностью отождествлялось со сметным нормированием. При этом конкретные нормативы в натуральном и стоимостном выражении устанавливались государством.

В условиях рынка связь цены со сметным нормированием не так однозначна, как в административно-плановой экономике.

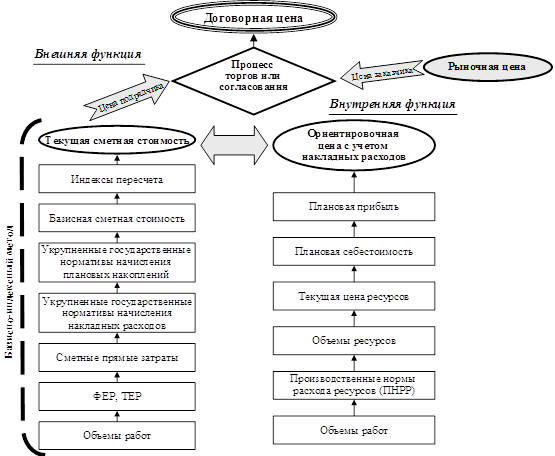

Ценообразование для подрядчика можно рассматривать с точки зрения двух функций: внешней и внутренней.

Внешняя функция ценообразования заключается в установлении с заказчиком договорной цены на подрядные работы (рис. 1). Это осуществляется посредством, либо проведения подрядных торгов, что является обязательным в случае строительства объектов для государственных федеральных нужд, либо согласования цены непосредственно заказчиком и подрядчиком.

В качестве основы для установления договорной цены целесообразно использовать сметную стоимость, определенную согласно государственным сметным нормативам. Это позволит минимизировать возможные разногласия между заказчиком и подрядчиком. В особенности, это верно для случая применения базисно-индексного метода, при котором применяемые базисные расценки на виды работ и индексы пересчета базисной сметной стоимости в текущий уровень цен, устанавливаются централизованно, что снижает риски субъективности.

При этом, установленная договорная цена может отличаться от сметной стоимости, выступавшей в качестве ее основы.

Внутренняя функция ценообразования, скрытая от заказчика (инвестора), направлена на определение действительной структуры цены, включающей прямые и накладные расходы, а также прибыль (рис. 2.1). Осуществление внутренней функции позволяет признать ценообразование в качестве одного из элементов финансового планирования.

Рис. 2.1 – Внешняя и внутренняя функции ценообразования и механизм их реализации

Для корректного осуществления внутренней функции от ценообразования требуется точность в части планируемых затрат.

Наибольшую точность в планировании расходов на строительство могло бы обеспечить использование производственных норм, отражающих реальные условия деятельности конкретной организации.

Однако, как показывает практика, у большинства строительных компаний собственная база производственных норм отсутствует. Отсюда возникает проблема поиска механизма, который позволил бы компенсировать отсутствие норм и мог бы стать основой для их разработки.

В народном хозяйстве бывшего СССР применялись цены на продукцию, работы и услуги, устанавливаемые государством. Указанный порядок ценообразования можно называть «государственно-нормативной моделью».

В отличие от государственно-нормативной, рыночная модель предполагает свободное ценообразование, когда в качестве ограничителей выступают не государственные директивы, а рыночный механизм соотношения спроса и предложения. При этом цена определяется исключительно соглашением сторон, участвующих в сделке.

Свобода ценообразования в СССР впервые с 30-х гг. XX в. была предусмотрена ст. 26 Закона СССР «О предприятиях в СССР» от 04.06.90 1529-1. Согласно указанной норме основная часть продукции, работ и услуг могла быть реализована по свободным (договорным) ценам. За государством оставлялось право регулировать цены и тарифы на продукцию предприятий, занимающих доминирующее положение на рынке.

Частью первой Гражданского кодекса РФ, введенной в действие с 01.01.95 г., принцип свободного ценообразования был подтвержден.

Статьей 424 Гражданского кодекса РФ установлено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Регулирование цен (тарифов, расценок, ставок и т.д.) уполномоченными на то государственными органами допускается только в случаях, предусмотренных законом.

На настоящий момент закон о регулировании цен не принят. Порядок их регулирования установлен Указом Президента РФ от 08.02.95 № 221, на основании которого Правительство РФ Постановлением от 07.03.95 № 239 утвердило перечни продукции производственно-технического назначения, товаров народного потребления и услуг, цены (тарифы) на которые на внутреннем рынке Российской Федерации подлежат государственному регулированию. Строительная продукция в указанные перечни включена не была.

К концу 90-х гг. ХХ столетия в России накопился обширный массив нормативных и технических документов, составленных на основе ресурсно-стоимостных показателей в базах 1984 г. и 1991 г., которые уже не вполне соответствовали существующим техническим, организационным и рыночным условиям выполнения строительных работ.

Для преодоления сложившейся ситуации Госстрой России осуществил, начиная с 1998 г., комплекс мероприятий по разработке и внедрению новой сметно-нормативной базы ценообразования в строительстве, сформированной на основе ресурсно-стоимостных показателей по состоянию на 01.01.2000 г. (далее по тексту – новая сметно-нормативная база).

Госстрой России стремился сблизить сметные и производственные нормы расхода трудовых и материально-технических ресурсов. Также, Госстрой России считал, что внедрение новых норм приведет к прозрачности стоимостных показателей и сделает возможным оперативно реагировать на рыночные изменения стоимости.

Принятием Постановления от 08.04.02 № 16 (далее по тексту Постановление № 16) Госстрой России обозначил завершение этапа формирования новой сметно-нормативной базы и переход к этапу ее внедрения.

Постановлением № 16 практически в полном объеме была отменена сметно-нормативная база (сборники сметных норм и расценок на строительные работы, сметных цен на эксплуатацию строительных машин и оборудования, ценники на пусконаладочные работы и т.д.) в ресурсно-стоимостных показателях 1984 и 1991 гг.

Краткий характер Постановления № 16 потребовал разъяснений в отношении применения новой сметно-нормативной базы, которым было посвящено Письмо Госстроя РФ от 11.09.03 г. № НК-5636/10 (далее по тексту Письмо по применению Постановления № 16).

В Письме по применению Постановления № 16 Госстрой России сообщил, что при составлении сметной документации допустимо использование как базисно-индексного, так и ресурсного метода. При этом, Госстрой России отдал предпочтение базисно-индексному методу.

Согласно п. 3.30 Методики определения стоимости строительной продукции под базисно-индексным методом понимается способ определение стоимости строительства посредством использования системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

Применение базисно-индексного метода, по мнению Госстроя, целесообразно в случае наличия территориальных единичных расценок (ТЕР-2001), зарегистрированных в установленном порядке, с применением индексов пересчета сметной стоимости в текущий уровень цен.

Единая методика индексации базисной стоимости, принятие которой предусматривалось еще Постановлением № 16, на настоящий момент не разработана.

Порядок индексации базисной стоимости раскрывается в письмах Госстроя России и Минтопэнерго РФ, содержащих конкретные индексы пересчета.

Для объектов, финансируемых из средств федерального бюджета, предусмотрено применение двух видов индексов. Первый из них (укрупненные индексы) ежеквартально сообщается Госстроем и предназначается для формирования инвесторских смет, подготовки тендерной документации, а также укрупненных расчетов стоимости строительства.

В настоящий момент опубликованы укрупненные индексы по IY кв. 2004 г. включительно (для последних двух кварталов 2004 г. индексы утверждены уже не Госстроем России, а Минпромэнерго РФ).

При этом публикуются общие региональные (применяются к базисной стоимости, определенной согласно ТЕР) и федеральные (применяются к базисной стоимости, определенной согласно ФЕР) индексы по строительно-монтажным работам. Кроме того, приводятся индексы по видам затрат (материалы, оплата труда и эксплуатация машин и механизмов), которые рекомендуется применять для определения текущей стоимости ремонтно-строительных работ и для более точного определения текущей стоимости строительно-монтажных работ. При этом, посредством индексов по видам затрат рассчитываются прямые расходы. Для определения полной суммы затрат на строительные работы требуется дополнительное начисление накладных расходов и сметной прибыли в доле от фонда оплаты труда рабочих-строителей и механизаторов.

Второй вид индексов, дифференцированных по видам работ и единичным расценкам (дифференцированные индексы), разрабатывается региональными органами по ценообразованию в строительстве и утверждается администрациями субъектов РФ. Указанный вид индексов предназначается для пересчета в текущий уровень сметной стоимости отдельных видов работ с целью проведения взаиморасчетов за выполненные работы. При этом средневзвешенные величины дифференцированных индексов должны находиться в пределах значений, утвержденных по данному административному региону Госстроем РФ.

Для объектов, финансируемых за счет средств региональных бюджетов, Письмом по применению Постановления № 16 предусматривалось применение индексов, утверждаемых (согласованных) органами исполнительной власти субъектов РФ.

По объектам, финансирование которых осуществляется за счет средств федерального бюджета, Письмом по применению Постановления № 16 допускалось использование федеральных единичных расценок (ФЕР-2001) с пересчетом их в территориальный уровень по состоянию на 01.01.2000. Пересчет должен был осуществляться с применением территориальных (региональных) поправочных коэффициентов, учитывающих местные условия строительства.

Разработка поправочных коэффициентов предусматривалась Методическими рекомендациями по использованию ФЕР-2001 при определении стоимости строительной продукции на территории субъектов Российской Федерации (далее по тексту – Методические рекомендации по применению ФЕРов), утвержденными Госстроем России письмом от 30.04.2003 № НЗ-2626/10.

Однако, из писем Госстроя России (Минтопэнерго РФ), содержащих укрупненные индексы пересчета, следует, что они применяются к базисной стоимости, определенной согласно ФЕР, без предварительного пересчета этой стоимости в территориальный уровень по состоянию на 01.01.2000 посредством применения территориальных (региональных) поправочных коэффициентов. В публикуемых укрупненных индексах эти поправочные коэффициенты уже учтены.

Это же верно и в отношении дифференцированных коэффициентов, что видно на примере индексов пересчета сметной стоимости строительно-монтажных работ в г. Москве, выполняемых с привлечением средств федерального бюджета. Указанные индексы также применяются к базисной стоимости, определенной согласно ФЕР, без использования территориальных (региональных) поправочных коэффициентов.

Это означает, что использование Методических рекомендаций по применению ФЕР в целях пересчета базисной стоимости, определенной на основе ФЕР, в территориальный уровень по состоянию на 01.01.2000, потеряло смысл. Применение ФЕР будет целесообразно, в случае отсутствия ТЕР для конкретного региона.

Авторы считают, что указанный порядок в целях обеспечения единства государственной бюджетной политики следует применять и по объектам, финансируемым за счет средств региональных бюджетов, если в этих регионах отсутствуют ТЕР, утвержденные и зарегистрированные в установленном порядке.

Рассмотренный базисно-индексный метод, которому Госстроем России было отдано предпочтение, имеет существенные недостатки.

Во-первых, он недостаточно точен из-за заложенного в него механизма усреднения, заключающегося в усреднении ресурсных норм, представленных в ГЭСН, цен на ресурсы по состоянию на 01.01.2000, учтенных в ФЕР, и индексов пересчета базисной стоимости в текущий уровень цен.

Во-вторых, при этом методе на передний план выступают стоимостные показатели, тогда как натуральные показатели потребляемых ресурсов отступают на задний план.

В-третьих, данный метод расчета сметной стоимости не достаточно оперативен в отслеживании рыночных изменений, неизбежно влияющих на стоимость потребляемых ресурсов.

Все это делает нецелесообразным использование базисно-индексного метода в целях финансового планирования и управления затратами на строительство, при сохранении его роли в процессе установления договорной стоимости строительства.

Согласно п. 3.27 Методики определения стоимости строительной продукции при составлении смет (расчетов), кроме базисно-индексного метода, могут также применяться ресурсный и ресурсно-индексный методы, а также метод на основе укрупненных сметных нормативов, в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

В процессе строительного производства участвуют огромное количество материальных ресурсов. Детальная выборка материалов из сметы на строительство многоквартирного жилого дома может составлять до 20-25 тысяч наименований по маркам, классам, сортаментам и т.д. Просчитать фактические цены по такой номенклатуре практически не представляется возможным. Все эти материалы делятся на две группы:

1-я группа – вспомогательные (или, как их часто называют, прочие”) материалы. К ним относятся всевозможные метизы, мелкие металлоконструкции, электроды, добавки, лакокрасочные и битумные материалы и т.д.

2-я группа – основные (ценообразующие) материалы, конструкции и изделия. Это бетонные и железобетонные изделия, кирпич, арматура, растворы и бетоны и т.д.

Номенклатура вспомогательных материалов по сметам в несколько раз превосходит номенклатуру основных материалов, но при этом общая стоимость основных материалов составляет не менее 95% общей стоимости материалов. Влияние вспомогательных материалов составляет около 5%. Следовательно, важнейшей задачей является максимально точное определение сметной стоимости основных материалов, а вспомогательные могут быть приняты по средним ценам. Даже если при детальном расчете (как при ресурсном методе) какие-то прочие материалы окажутся дороже или дешевле среднего уровня, то в своей совокупности происходит “погашение” дешевых и высоких цен, а с учетом 5% влияния – погрешность сметных расчетов окажется ничтожной.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен. Из чего следует, что составление локальных смет по единичным расценкам в новой сметно-нормативной базе предусматривает определение стоимости основных (ценообразующих) материалов. Технически такая работа хорошо знакома по сметно-нормативной базе 1984 года.

В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу 4 “Прямые затраты” и графу 8 “Материалы” не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных решений и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Такие расценки получили наименование – “открытые”.

При составлении локальной сметы и при расчетах за выполненные работы стоимость работ по таким расценкам определяется двумя строками:

в первой строке исчисляется стоимость работ по соответствующей единичной расценке;

во второй строке, стоимость не учтенных расценками материалов, изделий и конструкций.

По некоторым материалам, изделиям и конструкциям в расценках указаны только наименования, а расход их принимается по проектным данным (рабочим чертежам).

В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости материалов, необходимо использовать данные о ценах, приводимые в Сборнике средних сметных цен на материалы, изделия и конструкции и другие справочно-информационные материалы о текущих ценах на строительные ресурсы. По материалам поставки заказчика сведения о ценах формируются по данным заказчика.

Позиции смет по открытым расценкам очень наглядны и легко контролируемы. Сразу виден основной материал, его расход и сметная стоимость. Закрытые расценки не обладают данным преимуществом, особенно когда потом стоимость будет индексироваться в текущий уровень цен. С другой стороны, по открытым расценкам значительно увеличивается трудоемкость сметных работ (от 30 до 50%), но преимущества получения объективной цены покрывают трудовые издержки.

Вариантность составления локальных смет по единичным расценкам базисно-индексным методом обуславливается следующими факторами: стадией проектирования и условиями разработки смет. Это может быть предварительная смета, смета в составе проекта, смета подрядчика, акт выполненных работ и т.д.

К примеру, сметчики проектных институтов при составлении смет к проекту не в состоянии формировать стоимость ресурсов по фактическим ценам и обзванивать производителей и поставщиков строительных материалов. Сметчик подрядчика, формирующий т. н. “процентовку”, уже имеет фактическую стоимость материалов от производственных служб.

Проектную документацию разрабатывают проектные, проектно-строительные организации и другие юридические и физические лица, имеющие лицензию на право выполнения проектных работ, на основе договора (контракта) с заказчиком. Договор регулирует правовые и финансовые отношения, взаимные обязательства и ответственность сторон. К разработке проекта приступают при наличии согласованного места размещения объекта, обоснования инвестиций, данных жинженерных изысканий и других проектных материалов. Неотъемлемой частью договора является задание на проектирование. Оно устанавливает основные требования к параметрам и качеству будущей строительной продукции, а также к составу и оформлению проектной документации.

Наряду с заданием на проектирование заказчик выдает проектной организации исходные материалы, состав и сроки представления которых оговариваются в договоре. К исходным для проектирования материалам относятся следующие документы:

обоснование инвестиций в строительство объекта;

решение местного органа исполнительной власти о предварительном согласовании места размещения объекта;

архитектурно-планировочное задание, составляемое в установленном порядке;

технические условия на присоединение проектируемого объекта к источникам энерго-, тепло-, водоснабжения, инженерным сетям и коммуникациям;

имеющиеся материалы топографической съемки участка строительства и данные геологических и гидрогеологических изысканий;

материалы по всей существующей и сохраняемой застройке и зеленым насаждениям;

сведения о надземных и подземных инженерных сооружениях и коммуникациях;

материалы инвентаризации, оценочные акты и решения местной администрации о сносе и характере компенсации за сносимые сооружения;

сведения о фоновом состоянии окружающей природной среды, о наличии техногенных объектов, о санитарно-эпидемиологических условиях в районе строительства;

другие материалы, необходимые для проектирования.

В проектно-технологической документации, включающей проект организации строительства (ПОС) и проект производства работ (ППР), определяются последовательность и способы возведения объектов строительства.

ПОС разрабатывается проектной организацией в составе проекта на полный объем строительства и содержит следующие разделы:

а) календарный план, в котором определяются сроки и очередность строительства зданий и сооружений, этапов и комплексов работ. Отдельно составляется календарный план на подготовительный период. В соответствии с календарным планом производится распределение капитальных вложений и объемов строительно-монтажных работ по периодам строительства;

б) строительные генеральные планы для подготовительного и основного периодов строительства, на которых показано распределение постоянных и временных зданий и сооружений, дорог, инженерных сетей и мест их подключения к действующим сетям, складских площадок, путей передвижений строительных машин и механизмов и др.; отмечены источники обеспечения стройплощадки электроэнергией, водой, теплом, паром; указаны существующие и подлежащие сносу строения. В случаях, когда организационно-техническими решениями охватывается территория за пределами строительной площадки, кроме стройгенплана разрабатывается ситуационный план строительства с расположением на нем предприятий материально-технической базы, жилых поселков, внешних путей и дорог, линий связи и электропередачи и др.

в) организационно-технологические схемы возведения зданий и сооружений, определяющие наиболее целесообразную последовательность выполнения этапов и комплексов работ;

г) ведомость объемов основных строительных, монтажных и специальных работ с распределением по периодам строительства;

д) ведомость потребности в строительных конструкциях, изделиях, материалах и оборудовании с распределением по календарным периодам;

е) график потребности в основных строительных машинах и транспортных средствах;

ж) график потребности в кадрах строителей;

з) пояснительную записку, в которой приводится характеристика района строительства, обоснование методов производства работ, расчеты потребности в трудовых и материальных ресурсах, основных жстроительных машинах и транспортных средствах, электроэнергии, воде, паре, кислороде, сжатом воздухе, временных зданиях и сооружениях; технико-экономические показатели: общая продолжительность строительства, в т.ч. подготовительного периода и монтажа оборудования; максимальная и средняя численность работающих, чел.; затраты труда на выполнение строительных и монтажных работ, чел.-дн.

ПОС является руководящим документом для заказчика и подрядной организации. Он используется при составлении сметной документации и плана финансирования строительства.

ППР разрабатывается для подрядной организации и оплачивается, как правило, за счет накладных расходов. В нем детализируются и конкретизируются организационно-технологические решения, принятые в ПОСе. Состав и степень детализации материалов ППР устанавливаются подрядной организацией исходя из специфики и объема выполняемых работ.

В составе ППР разрабатываются:

а) календарный план или комплексный сетевой график, в котором устанавливаются последовательность и сроки выполнения работ с максимальным их совмещением; подсчитываются трудовые затраты и потребность в машинах;

б) строительный генеральный план с указанием: границ строительной площадки и вида ее ограждения; действующих временных надземных, подземных и воздушных сетей и коммуникаций; постоянных и временных дорог, схем движения транспорта и механизмов; мест установки строительных машин, путей их перемещения и зон действия; размещения постоянных, строящихся и временных зданий и сооружений; мест расположения знаков геодезической разбивочной основы; опасных зон, проходов в здания и сооружения, средств подъема работающих на ярусы (этажи); размещение источников и средств энергоснабжения и освещения строительной площадки; расположения мест для складирования материалов и конструкций, площадок для укрупнительной сборки, устройств для удаления строительного мусора; расположения помещений для санитарно-бытового обслуживания строителей, питьевых установок, мест отдыха;

в) графики движения рабочих кадров и основных строительных машин;

г) графики поступления на объект строительных конструкций, изделий, материалов и оборудования;

д) технологические карты на отдельные виды работ с включением схем операционного контроля качества, описанием методов производства работ с указанием затрат труда, потребности в материалах, машинах, оснастке, приспособлениях и средствах защиты работающих;

е) решения по производству геодезических работ со схемами размещения знаков;

ж) решения по технике безопасности;

з) решения по прокладке временных сетей водо-, тепло- и энергоснабжения и освещению строительной площадки;

и) перечень технологического инвентаря и монтажной оснастки;

к) пояснительная записка, содержащая обоснования методов производства работ; мероприятия по охране труда, пожарной безопасности и охране окружающей среды; потребность в энергетических ресурсах; перечень временных зданий и сооружений; технико-экономические показатели: продолжительность возведения здания (сооружения), уровень механизации работ, численность рабочих максимальная и средняя, затраты труда на 1 м2 площади здания.

ППР утверждается руководителем подрядной организации. ППР на расширение, реконструкцию, техническое перевооружение действующих предприятий, зданий и сооружений должны быть согласованы с предприятием (организацией)-заказчиком.

ППР является одним из основных документов, необходимых для получения разрешения на производство строительных работ, им руководствуются при организации производства и труда при строительстве объектов и выполнении комплексов строительно-монтажных работ.

Для определения сметной стоимости проектируемых предприятий, зданий и сооружений составляется сметная документация. Состав ее позволяет определить сметную стоимость различных видов строительной продукции: строительных и монтажных работ, объектов строительства, стройки в целом и при необходимости, входящих в их состав пусковых комплексов и очередей строительства.

Порядок разработки сметной документации установлен Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений.

При двустадийном проектировании полный состав сметной документации разрабатывается на первой стадии – ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочей документации путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы. На стадии рабочего проекта составляются локальные и объектные сметы и сводный сметный расчет стоимости строительства.

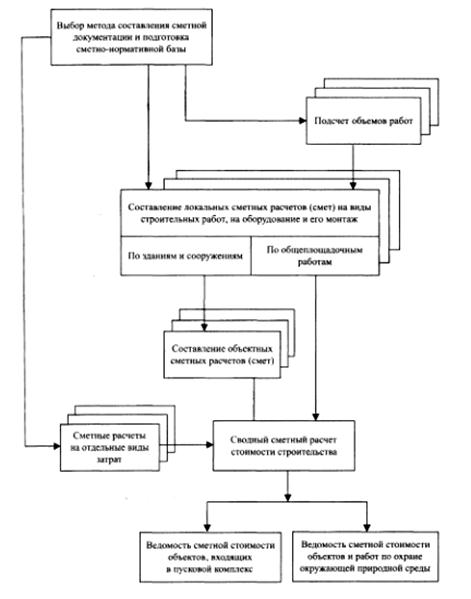

Состав сметной документации и последовательность ее разработки показаны в табл. 2.1 и на рис. 2.2.

Таблица 2.1

Состав и формы сметной документации

| Наименование сметного документа | Номер образца |

| Сводный сметный расчет стоимости строительства (капитального ремонта) | 1 |

| Сводка затрат | 2 |

| Объектный сметный расчет (объектная смета) | 3 |

| Локальный сметный расчет (локальная смета) | 4 |

| Локальная ресурсная ведомость | 5а |

| Локальный ресурсный сметный расчет (локальная ресурсная смета) | 5б |

| Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс | 6 |

| Ведомость сметной стоимости объектов и работ по охране окружающей природной среды | 7 |

Локальные сметы (сметные расчеты) являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам.

Объектные сметы (сметные расчеты) определяют сметную стоимость строительства объекта путем объединения в своем составе данных из локальных смет (сметных расчетов).

Сметные расчеты на отдельные виды затрат составляются, как правило, для определения прочих затрат, сопутствующих строительству и не учтенных сметными нормативами (компенсации в связи с изъятием земель под застройку, премии за ввод в действие объекта в срок и досрочно и др.).

Рис. 2.2 – Порядок разработки сметной документации на строительство

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных смет (сметных расчетов), локальных смет на общеплощадочные работы и сметных расчетов на отдельные виды затрат.

Сводка затрат составляется в том случае, когда в состав стройки входят объекты производственного, жилищно-гражданского и другого назначения, стоимость которых определяется самостоятельными сводными сметными расчетами.

Если проектом предусматривается ввод предприятия (учреждения) пусковыми комплексами, то в составе сметной документации разрабатываются ведомости сметной стоимости строительства объектов, входящих в пусковые комплексы.

В тех случаях, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять природоохранные мероприятия, составляется ведомость сметной стоимости объектов и работ по охране окружающей природной среды.

При составлении сметных расчетов (смет) могут использоваться следующие методы:

ресурсный – калькулирование в текущих (прогнозных) ценах и тарифах статей затрат по видам ресурсов;

ресурсно-индексный – использование системы текущих и прогнозных индексов по отношению к сметной стоимости, определенной в базисном уровне цен по единичным расценкам;

на основе укрупненных сметных нормативов, в т.ч. банка данных по аналогам – использование укрупненных показателей стоимости и стоимостных данных по зданиям и сооружениям, аналогичным проектируемым.

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить:

в локальных сметных расчетах (сметах) – с округлением до рубля;

в объектных сметных расчетах (сметах) и в сводном сметном расчете стоимости строительства – в тысячах рублей, с округлением до двух знаков после запятой.

3 Проектная разработка мероприятий на введении новой единицы сметного отдела

3.1 Обоснование необходимости введения сметного отдела

Активное развитие новостроя (нового строительства) приводит к тому, что строительные организации вынуждены непрерывно совершенствоваться, увеличение объемов производства обуславливает необходимость модификации старых методик управления производством и применения современных инструментов планирования деятельности.

Строительство, как немногие отрасли экономики, в силу длительного инвестиционного цикла, немыслимо без планирования. Планирование в строительстве - сложная вещь, т.к. необходимо учитывать многие факторы, такие как[2]:

Данные проектно-сметной документации;

Взаимосвязь между подразделениями;

Использование субподрядных организаций;

Ограниченность материальных и трудовых ресурсов;

Своевременность поставки сырья и материалов.

План должен охватывать все стороны деятельности строительной компании:

Производственную;

Хозяйственную;

Финансовую.

Одним из современных методов финансового планирования является бюджетирование. Под бюджетированием понимается управленческая технология финансового планирования, которая позволяет контролировать и анализировать планируемые и получаемые финансовые показатели[3]. Основным инструментом здесь является бюджет. Под бюджетом понимается финансовый план, в котором все показатели относятся либо к доходной, либо к расходной части.