Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ финансового состояния акционерного общества "Тарусаагроснаб"

Дипломная работа: Анализ финансового состояния акционерного общества "Тарусаагроснаб"

Северо-Западная академия государственной службы

Филиал в г. Калуге.

Кафедра финансов и кредита

Допущена к защите

Заведующий кафедрой

____________________

« » ______________ 2002 г.

Дипломная работа

на тему:

«Анализ финансового состояния акционерного общества «Тарусаагроснаб»

Студент заочного отделения 3 курса группы

___________Бекешев А.Х.

Научный руководитель, к.э.н., доцент

_________Лаврухина Н.В.

Калуга

Содержание

Введение

Глава 1. Основы развития финансового анализа

1.1. Обзор современных методов финансового анализа

1.2. Метод горизонтального анализа

1.3. Метод вертикального анализа

1.4. Метод финансовых коэффициентов

1.5. Использование метода Дюпон в анализе финансового состояния предприятия

1.6. Другие методы анализа

Резюме главы

Глава 2. Анализ финансового состояния акционерного

общества «Тарусаагроснаб»

2.1. Общий анализ финансового состояния акционерного общества

Прочие долгосрочные обязательства

2.2. Анализ ликвидности

2.3. Анализ кредитоспособности

2.4. Анализ рентабельности

2.5. Анализ возможного банкротства

Резюме главы 2

Глава 3. Проблемы финансового состояния акционерного общества и пути их решения

3.1. Аналитическая оценка проблем финансового состояния предприятия

3.2. Пути улучшения финансового состояния предприятия

Заключение

Список использованной литературы

Введение

В условиях зарождающейся экономики инновационного типа, основанной на информационных технологиях, важнейшую роль играет своевременное и полное получение информации о финансовой деятельности предприятия и дальнейший анализ этой информации руководством предприятия. Анализ финансового состояния предприятия, или финансовый анализ, представляет собой мощный инструмент, позволяющий получить достаточно объективную базу данных для последующей интерпретации. На основании качественно проведенного финансового анализа возможно вовремя увидеть опасности, угрожающие финансовому положению предприятия, а также возможности его улучшения, для того, чтобы затем принять соответствующие управленческие решения. Особая важность качественного финансового анализа заключается в том, что при получении неверных, искаженных данных риск принятия неправильного решения о дальнейшей стратегии действий руководства многократно увеличивается.

К сожалению, регулярный финансовый анализ, являющийся обычной практикой в средних и крупных зарубежных компаниях, до сих пор не стал стандартом российского менеджмента, хотя некоторые позитивные сдвиги в активизации данного направления все же намечены. В частности, стоит упомянуть находящийся в стадии разработки Кодекс корпоративного управления, реформируемое законодательство о несостоятельности и т.д. Особую важность приобретает усиление государственного контроля за деятельностью ГУП и ОАО. Данная задача становится еще более актуальной в связи с введением регулярного мониторинга деятельности крупных хозяйствующих субъектов государственной собственности администрацией Калужской области. По своей сути финансовый анализ представляет собой изучение финансового состояния предприятия, то есть совокупность показателей, отражающих процесс формирования и использования его финансовых средств. Однако по мере строительства планового социалистического хозяйства финансовый анализ был, по сути, трансформирован в анализ хозяйственной деятельности за счет принижения роли коммерции и усиления контрольной функции. Это был анализ типа «план-факт», ретроспективный по своей природе, или, как его называют, «посмертный». И лишь к концу 70-х годов выходят первые издания по теории финансового анализа. В его основе теперь лежат анализ и управление финансовыми ресурсами предприятия как основным видом ресурсов.

Существует несколько групп юридических и физических лиц – пользователей информации, полученной в ходе проведения анализа ФСП. Менеджеров предприятия интересует оценка эффективности производственной и хозяйственной деятельности и принятие решений на основе полученных данных; кредиторов – определение наличия ресурсов для погашения кредитов и выплаты процентов; поставщиков – определение наличия ресурсов для оплаты поставок; инвесторов – оценка перспектив увеличения прибыли и т.д. Следовательно, правильность проведения анализа и достоверность полученных данных обеспечивают партнеров, государство и управление четкой и «прозрачной» информацией, на основе которой могут быть приняты адекватные решения.

Актуальность проблемы заключается еще и в том, что в связи с принятой государством концепцией планомерного перехода всех экономических субъектов РФ к ведению бухгалтерского учета в соответствии с международными стандартами IAS финансовый анализ превратится в такой же стандартный инструмент работы бухгалтера, как составление регулярной отчетности.

Целью данного дипломного проекта является систематизация методов и тенденций современного финансового анализа и применение теоретического материала для решения задач оперативного управления отдельно взятого предприятия.

Принимая во внимание все вышеуказанные соображения, объектом исследования решено выбрать обзор современных тенденций в финансовом анализе и перспективы их внедрения на российских предприятиях. Предметом исследования выступил финансовый анализ акционерного общества (на примере АООТ «Тарусаагроснаб»), произведенный с помощью современных средств автоматизации и аналитики.

Дипломный проект состоит из трех основных частей. В первой части приведены новейшие теоретические материалы по финансовому анализ, обобщенные и систематизированные из различных источников. Вторая часть представляет собой произведенные расчеты для проведения финансового анализа АООТ «Тарусаагроснаб», снабженные необходимыми пояснениями и комментариями. В третьей части проводится непосредственно финансовый анализ исследуемого предприятия, т.е. качественная интерпретация полученной во второй главе количественной информации.

Следует отметить, что при написании дипломного проекта автор исходил из следующих основных принципов:

Принцип актуальности. В работе рассмотрены только применяемые в настоящее время подходы и методы;

Принцип достаточности. В работе приведены только методики, зарекомендовавшие себя в российской практике, без учета методик, которые мало приспособлены к российской экономической действительности;

Принцип автоматизации. При написании работы были использованы средства автоматизации, в особенности при составлении расчетной части.

Качественно проведенный финансовый анализ предоставляет пользователям ценную информацию, которая в дальнейшем служит основой принятия управленческих и финансовых решений. На этой информации основывается работа финансового менеджера. Следовательно, важно не только знать, как рассчитывается тот или иной коэффициент, но и какую информацию он дает, что она означает и какие возможные варианты действий могут быть предприняты в дальнейшей работе. Именно это и явилось основным содержанием данной работы.

Глава 1. Основы развития финансового анализа

1.1. Обзор современных методов финансового анализа

Определение финансового анализа

Прежде чем приступить непосредственно к рассмотрению современных методик финансового анализа, необходимо дать определение этому комплексному понятию.

Существует несколько подходов к определению данного термина. Экономический анализ, составной частью которого является финансовый анализ, по мнению В.В. Ковалева[1] представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка.

По мнению А.Синягина[2], финансовый анализ в традиционном понимании представляет собой совокупность методов, инструментов и технологий, применяемых для сбора, обработки и интерпретации данных о хозяйственной деятельности компании.

По мнению зарубежных аналитиков[3], финансовый анализ – это инструмент, позволяющий выявить и устранить проблемы в текущей деятельности фирмы, для выработки и принятия оптимальных решений по вопросам повышения эффективности производственно-сбытовых операций, рационального использования ресурсов, повышения платежеспособности и усиления устойчивости финансового положения фирмы, а также для обеспечения выполнения плановых финансовых показателей и обязательств фирмы перед кредиторами и инвесторами.

История отечественных подходов к финансовому анализу

Существуют различные подходы в структуризации этой науки. В условиях централизованно планируемой экономики было принято подразделять его на политэкономический и собственно экономический, или анализ хозяйственной деятельности, который, в свою очередь, подразделялся на методологию экономического анализа функционирования субъектов хозяйствования и теорию анализа хозяйственной деятельности. Стержневым элементом данного подхода являлась идея планового ведения хозяйства, следовательно, упор делался на учет, контроль и анализ по схеме «план-факт».

Исходя из сущностных характеристик рыночной экономики и учитывая национальные особенности экономики России возможно иное представление сферы действия экономического анализа, который отныне представляет элемент взаимосвязанных экономических дисциплин, таких как экономическая теория, статистика, бухгалтерский учет и анализ хозяйственной деятельности.

По мере строительства планового социалистического хозяйства финансовый анализ был трансформирован в анализ хозяйственной деятельности путем принижения роли коммерческих вычислений, усиления контрольной функции, снижения значимости баланса как инструмента финансового управления. Анализ все более удалялся от бухгалтерского учета и по сути превращался в технико-экономический анализ, которым по-настоящему не занимался никто. Суть такого анализа состояла в осуществлении схемы «план-факт», а сам анализ был де-факто заменен контролем. Естественно, что такой анализ был ретроспективен по своей природе, или, как его называют западные экономисты, «посмертным».

Ведущаяся в рамках перестройки народного хозяйства России трансформация бухгалтерского учета, начавшаяся в 90-е годы и продолжающаяся до сих пор, вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ. Теперь в его основе лежат анализ и управление финансовыми ресурсами как важнейшим видом ресурсов. Основными исполнителями такого анализа стали бухгалтеры и финансовые менеджеры. Важно отметить, что анализ хозяйственной деятельности (технико-экономический анализ) не отменяется, а становится прерогативой линейных руководителей.

Объект, субъект, задачи и методы финансового анализа

Объектом финансового анализа является бухгалтерская отчетность предприятия. Анализ данных отчетности проводится с целью своевременного выявления и устранения недостатков финансовой деятельности предприятия и нахождения резервов улучшения его финансового состояния.

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, по которой аналитик занимается аналитической работой, т.е. подготавливает аналитические материалы для руководства, т.е. людей, обладающих правом принятия решений. Такой подход был оправдан лишь в прошлом, и как следствие – полная неспособность некоторых руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл приводимых в ней показателей. Теперь же анализ ФСП становится задачей не только непосредственной аналитиков, но и менеджеров. Эффективный менеджер уже немыслим без знания финансового анализа. Это означает не то, что он должен сам заниматься расчетами (за него это сделают другие люди или компьютер), а то, что он должен принимать качественные решения на основе представленной информации.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки аналитических документов, так и на последовательность процедур финансового анализа, которые не могут быть раз и навсегда жестко заданными, и должны корректироваться по форме и по содержанию.

Кроме того, субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

Финансово-экономическое состояние важнейшая характеристика надежности, конкурентоспособности, устойчивости предприятия на рынке. Поэтому каждый субъект группы пользователей анализа изучает финансовую информацию со своих позиций, исходя из своих интересов. Собственников средств предприятия прежде всего интересует увеличение или уменьшение доли собственного капитала, эффективности использования ресурсов предприятия. Кредиторы и инвесторы обращают внимание на целесообразность продления кредита, условия кредитования, гарантии возврата денег, доходность вложения своих капиталов. Поставщики и клиенты заинтересованы в платежеспособности предприятия, наличии ликвидных средств и т.д.

Ко второй группе пользователей относятся субъекты анализа, которые непосредственно не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы. К ним относятся аудиторские и консалтинговые фирмы, биржи, ассоциации и т.д.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования ФСП на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как сотрудниками предприятия, так и внешними аналитиками. В ходе проведения анализа ФСП применяются различные приемы, методы и модели.

Прежде чем давать определение целям и задачам финансового анализа, необходимо четко уяснить, что именно изучает финансовый анализ. Итак, финансовый анализ изучает финансовое состояние предприятия. Разные авторы вкладывают в это понятие различное содержание. Например, Н.П. Любушин, В.Б.Лещева и В.Г.Дьякова[4] полагают, что финансовое состояние это способность предприятия финансировать свою деятельность и характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Основной же целью анализа является выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности; своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Главными задачами анализа ФСП являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

· идентификация финансово-экономического положения;

· выявление изменений финансово-экономического состояния в пространственно-временном разрезе;

· определение основных факторов, вызвавших изменения в финансово-экономическом состоянии;

· выявление внутрихозяйственных резервов укрепления финансового положения.

· Соответственно эти проблемы могут быть решены с помощью:

· оценки динамики структуры и состава активов, их состояния и движения;

· оценки динамики структуры и состава источников собственного и заемного капитала, их состояния и изменения;

· оценки платежеспособности предприятия и оценки ликвидности баланса;

· анализа относительных и абсолютных показателей финансовой устойчивости предприятия, оценки изменения ее уровня;

· оценки эффективности использования средств и ресурсов предприятия.

Виды и методы финансового анализа

Каждое предприятие, планируя свою финансовую политику в условиях меняющейся рыночной конъюнктуры, стремится упрочить свои конкурентные позиции. Поэтому определенная часть финансовой информации переходит в область коммерческой тайны, что становится прерогативой внутреннего хозяйственного управленческого анализа. Анализ ФСП, базирующийся на бухгалтерской отчетности, приобретает характер внешнего анализа, то есть анализа, проводимого без привлечения и обнародования данных внутреннего управленческого учета (калькуляция себестоимости, смет расходов, прямых и косвенных издержек и т.д.), в связи с чем отчетные данные содержат достаточно ограниченную информацию о деятельности предприятия.

Итак, существуют два основных вида анализа: внешний и внутренний. Кроме того, выделяют виды анализа в зависимости от полноты и регулярности его проведения. В частности, выделяют финансовый анализ в рамках экспресс-диагностики, целенаправленный, регулярный[5].

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования ФСП. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Такой вид анализа может проводиться по заказу сторонней консультационной организацией. Внешний анализ имеет следующие особенности[6]:

множественность субъектов анализа, пользователей информации о деятельности предприятия;

разнообразие целей и интересов субъекта анализа;

наличие типовых методик, стандартов учета и отчетности;

ориентация анализа только на внешнюю отчетность;

ограниченность задач анализа при использовании только внешней отчетности;

максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Кроме того, выделяются виды анализа, касающиеся самой процедуры проведения финансового анализа. Единого мнения по этому вопросу среди как отечественных, так и зарубежных специалистов не существует, тем не менее, можно выделить некоторые моменты, которые признаются всеми авторами. Разнообразие мнений объясняется методологическими вопросами их отнесения к видам или методам анализа.

Итак, будем считать, что к видам анализа относятся наиболее общие этапы проведения анализа, а к методам – приемы и методики его проведения.

Тогда можно выделить следующие виды анализа[7]:

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста.

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом).

Трендовый (динамический) анализ основан на сравнении каждой позиции отчетности за ряд лет и определения тренда, т.е. общей тенденции и прогнозирование на этой основе дальнейшего развития ситуации. Трендовый анализ может быть построен с помощью методов статистики (скользящее среднее, полином 1-го или 2-го порядка и т.д.) на основе данных как горизонтального, так и вертикального анализа.

Расчет финансовых коэффициентов – расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности. Этот метод будет рассмотрен более подробно в следующих параграфах. По результатам расчета финансовых коэффициентов производится сравнительный анализ.

Сравнительный анализ делится на

Внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий, подразделений, а также сравнение полученных показателей в динамике

Межхозяйственный – сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми;

Факторный – анализ влияния отдельных факторов на результативный показатель.

Некоторые специалисты не выделяют последний раздел в отдельный вид анализа, предполагая, что сравнение автоматически предполагается в разделе анализа финансовых коэффициентов.

1.2. Метод горизонтального анализа

Метод горизонтального анализа является достаточно простым и в то же время информативным и эффективным методом финансового анализа. При его проведении используются:

Абсолютные значения показателей;

Изменения в абсолютных величинах (разница в абсолютных величинах на конец и начало анализируемого периода), которые характеризуют прирост или уменьшение той или иной статьи баланса, а также валюты баланса в целом

При помощи горизонтального анализа возможно установить изменения основных показателей, характеризующих производственно-хозяйственную деятельность предприятия: стоимость имущества предприятия, его основных и оборотных фондов, собственных и заемных средств. В то же время, простое увеличение или уменьшение валюты баланса в отрыве от других показателей не может свидетельствовать о позитивных или негативных тенденциях финансового состояния предприятия за отчетный период.

В таблицах горизонтального анализа возможно сравнивать не только данные по строкам баланса, но и агрегированные показатели, степень укрупнения которых определяется аналитиком. В общем виде горизонтальный анализ является одной из составных частей экспресс-анализа.

В виде таблицы горизонтальный анализ схематично может быть представлен следующим образом[8]:

|

Статьи баланса |

Код строки баланса |

Абсолютные величины, тыс.руб. |

Изменения |

|||

|

На начало периода |

На конец периода |

В абсолютных величинах |

В % к величинам на начало периода |

В % к изменениям итога баланса |

||

Метод горизонтального анализа обладает следующими преимуществами:

Легкость сравнения абсолютных показателей;

Возможность быстрого построения тренда (при известных ограничениях) при наличии достаточного объема данных (по умолчанию, для адекватности анализа необходимо наличие данных не менее чем за три отчетных периода. По правилам прогнозирования, число прогнозируемых периодов не должно превышать число фактически имеющихся периодов). При составлении прогноза следует учитывать риски двух порядков: риск хозяйственной деятельности (системный) и риск прогноза (расчетный).

Однако метод горизонтального анализа не лишен недостатков, в числе которых можно отметить[9]:

Необходимость обязательного сравнения данных баланса с данными других форм отчетности (в частности, выяснение, соответствует ли увеличение валюты баланса увеличению объема продаж);

Снижение адекватности данных анализа в связи с дисконтированием денег во времени. Тем не менее, данный недостаток может быть уменьшен при пересчете статей баланса в стабильной валюте либо при корректировке с учетом ставки дисконтирования;

Снижение адекватности данных анализа в связи со сложностью в рамках существующей методологии анализа отражения реальной стоимости активов и обязательств в балансе.

Следует отметить, что данные горизонтального анализа весьма удобно интерпретировать с помощью графиков.

1.3. Метод вертикального анализа

Наряду с методом горизонтального анализа в отечественной и зарубежной практике широко применяется метод вертикального анализа. В отличие от горизонтального, данный вид анализа позволяет не только констатировать изменения в абсолютных величинах баланса, но и установить структуру баланса и выявить динамику ее изменения за отчетный период.

При его проведении используются уже не абсолютные показатели, а их удельные веса, характеризующие структуру актива, пассива, имущества предприятия и его запасов. Анализируются изменения удельных весов в течение отчетного периода.

В виде таблицы он представляет собой следующее:

|

Статьи баланса |

Код строки баланса |

Удельные веса, % |

Изменения |

||

|

На начало периода |

На конец периода |

В удельных весах |

В % к удельным весам на начало периода |

||

На основании вертикального анализа возможно сделать более глубокие выводы об опасностях, которые могут ожидать предприятие при существующей финансовой политике и сложившихся внешних условиях. Метод вертикального анализа лишен недостатков, связанных с отсутствием учета влияния инфляции, т.к. относительные показатели в гораздо меньшей степени зависят от обесценения денег.

Сравнивая структуру активов и пассивов, возможно выяснить, как изменилась доля основных и оборотных активов в общей сумме активов, и как изменилось соотношение заемных и собственных средств в общей сумме пассивов. Как правило, увеличение оборотных активов до известного предела может быть охарактеризовано как положительная тенденция, в то время как увеличение заемного капитала – как негативная тенденция. Однако данные выводы не могут являться достоверными без учета других факторов, как количественного, так и качественного характера.

В процессе анализа устанавливаются также динамика, состав и структура дебиторской и кредиторской задолженности, выясняется, нет ли в их составе сумм, по которым истек срок погашения. Особо важно для ликвидности предприятия выяснить структуру оборотного капитала. Увеличение доли запасов в общей сумме оборотных активов является, при прочих равных условиях, весьма опасной тенденцией. Очень тщательно следует проанализировать структуру долгосрочных пассивов, т.к. разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные резко ухудшить его. Вместе с тем, большая доля в собственном капитале добавочного капитала, образовавшегося при переоценке активов, также может указывать на опасность снижения ликвидности.

Наиболее удобно данные вертикального анализа представлять не в табличной форме, а в виде круговых диаграмм, представляющих структуру активов и пассивов на начало и конец анализируемого периода.

1.4. Метод финансовых коэффициентов

Метод финансовых коэффициентов, в отличие от предыдущих двух методов, позволяет дать более объективную оценку финансовому состоянию предприятия. В общем виде анализ коэффициентов (показателей) – это расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей. По большому счету, коэффициент представляет собой частное от деления двух или более абсолютных показателей.

Следует отметить наиболее важные особенности финансовых коэффициентов.

Коэффициенты – не средство решения проблем. Они позволяют достаточно четко показать финансовую ситуацию на предприятии. Но они не дают советов и рекомендаций. Принятие конкретных мер задача в первую очередь руководства предприятия. Количественная информация обязательно должна быть переработана в качественную, чтобы дать ответ на вопросы о том, чем вызвано существующее положение дел на предприятии.

Коэффициенты необходимо с чем-либо сравнивать. Если коэффициент невозможно сравнить с каким-либо нормативом или другим показателем, то он теряет всякий смысл, а в конечном счете не говорит ни о чем. Более подробно о базе для сравнения коэффициентов будет сказано в данном параграфе позднее

Коэффициенты дают только относительные значения. Следует четко уяснить, что эти значения берутся исключительно из данных отчетности, и при наличии необходимости, из дополнительных источников. Соответственно, каждый коэффициент имеет вполне определенный экономический смысл, а многие коэффициенты имеют и рекомендуемые значения, установленные многолетней практикой либо нормативными актами.

Коэффициенты чувствительны к особенностям учетной политики, применяемой на предприятии. Это означает, что коэффициенты могут менять свои значения в зависимости от группировки средств на счетах. Следует иметь это в виду при проведении анализа, т.к., в отличие от математических дисциплин, перемена слагаемых (т.е. средств на счетах) может очень значительно повлиять на финансовый результат. По сути ситуация на предприятии не меняется, тем не менее, подобные ухищрения зачастую имеют место в отечественной практики.

Как упоминалось ранее, относительные показатели лишь тогда имеют определенную ценность, когда их возможно сопоставить и сравнить. Мировая экономическая наука предлагает несколько источников для сравнения:[10]

· с общепринятыми «нормами» для оценки степени риска и прогнозируемой возможности банкротства. Такие «нормы» обозначены в различных нормативных актах РФ[11]. В то же время, в связи с отставанием экономического законодательства от реалий хозяйственной жизни, многие нормативные значения показателей не могут быть достигнуты на большинстве предприятий. В частности, согласно упомянутому распоряжению, предприятие может быть признано в ближайшем будущем неплатежеспособным, если его коэффициент текущей ликвидности составляет менее 2. Однако данное условие не выполняется в различных отраслях экономики от 50 до 99% хозяйствующих субъектов, из чего вовсе не следует, что данные предприятия являются неплатежеспособными. В современных условиях более адекватно использовать рекомендуемые значения, рассчитанные ведущими консультационными компаниями на основе обобщения обширных статистических данных[12].

· с аналогичными данными других предприятий данной отрасли для выявления сильных и слабых сторон предприятия и его возможностей. В настоящее время получение такой информации сопряжено с некоторыми трудностями, т.к. в основном подобная информация предлагается органами статистики или консультационными компаниями на условиях платности. Те не менее, в связи с развитием информационных технологий эта задача значительно упростилась.

· с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия (далее по тексту – ФСП). В этом случае для выявления тенденции необходимо иметь отчетные данные анализируемого предприятия не менее чем за три отчетных года.

Все виды показателей разделяются на 2 класса:

Первый класс – показатели, для которых определены нормативные значения: ликвидность, платежеспособность, финансовая устойчивость;

Второй класс – ненормируемые показатели: интенсивность использования ресурсов, деловая активность, характеристика структуры имущества и т.д.

В настоящее время в специальной литературе можно встретить десятки и даже сотни финансовых коэффициентов. Существует разные их классификации. В данной работе ограничимся описанием общепризнанных групп коэффициентов, которые затем будут использованы во второй главе работы. Согласно классификации UNIDO[13], принятой в настоящее время большинством корпораций РФ, выделяют четыре основных группы коэффициентов.

Коэффициенты могут быть рассчитаны как на конкретную отчетную дату, так и за период в целом (по усредненным данным).

Коэффициенты ликвидности

Данные коэффициенты позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам перед заемщиками. Анализ ликвидности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить. В ходе анализа ликвидности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса. Ликвидность активов – это величина, обратная времени, необходимого для превращения их в деньги, т.е. чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами. В основу алгоритма расчета показателей ликвидности положена идея сопоставления оборотных средств с краткосрочными пассивами. В результате расчета устанавливается степень обеспеченности предприятия оборотными средствами, необходимыми для расчетов с кредиторами по текущим обязательствам. Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены в предстоящем периоде. Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных предприятий.

Основная задача руководителя любого коммерческого предприятия сводится к обеспечению регулярности платежей по текущим и долгосрочным обязательствам, мобилизации в случае необходимости ликвидных активов, недопущении продолжения порочной практики неплатежей и взаимозачетов.

Потеря ликвидности чревата для предприятия самыми неблагоприятными последствиями. Невыполнение в срок хотя бы одного крупного финансового обязательства может повлечь за собой судебные разбирательства вплоть до запуска процедуры банкротства, не говоря уже о потери деловой репутации.

Следует заметить, что в методе оценки ликвидности заложены объективные ограничения информативного характера, поэтому при проведении анализа платежеспособности и ликвидности аналитик может столкнуться с некоторыми трудностями, например[14]:

статичность показателей, т.к. коэффициенты рассчитываются на основе балансовых данных, составленных на определенную дату;

неполноценная и недостаточная информационная база для расчета. Предприятие на основе проводимой учетной политики может показывать в балансе завышенные значения дебиторской задолженности и вести неполный учет обязательств. В этом случае показывается сумма основного долга без процентов за использование заемных средств и т.д.

Для оценки ликвидности и платежеспособности предприятия применяются следующие коэффициенты (в целях абстрагирования от чрезмерных объемов информации в дальнейшем будем приводить только те коэффициенты, которые будут использованы при дальнейших расчетах; коэффициенты, которые входят в специфические методики, будут приведены при описании соответствующих методик):

Таблица 1.

Система показателей ликвидности

| Коэффициент | Что показывает | Как рассчитывается | Желательное значение |

| 1. Коэффициент абсолютной ликвидности/Absolute Ratio, AR | Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде ценных бумаг и других ликвидных активов | AR = (денежные средства+краткосрочные финансовые вложения)/текущие обязательства |

AR³0,2 (в торговле и некоторых отраслях промышленности³0,5) |

| 2. Коэффициент срочной ликвидности/Quick Ratio, QR | Показывает, какая часть долгов предприятия может быть им оплачена за период оборота дебиторской задолженности |

QR = (денежные средства+краткосрочные финансовые вложения+средства к получению) Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам |

QR≥ 0,7 (в некоторых отраслях – 1) Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов |

| 3. Коэффициент текущей ликвидности/Current Ratio, CR | Показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств | CR = текущие активы /текущие обязательства |

CR ≥ 1 (некоторые эксперты считают, что коэффициент не должен превышать значение 2, хотя это не бесспорно). Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании. Однако превышение верхней границы все же более предпочтительно, чем падение ниже нижней |

В качестве отдельного показателя, характеризующего ликвидность, используют также абсолютный показатель чистого оборотного капитала, который показывает разницу между оборотными активами и оборотными пассивами и характеризует степень обеспечения оборотным капиталом текущих обязательств. Отрицательная величина данного показателя показывает, что предприятие является неликвидным, в то время как чрезмерная величина (превышение оборотных активов над оборотными пассивами в сотни раз) свидетельствует о нерациональном использовании ресурсов предприятия.

Для правильного вывода о динамике и уровне ликвидности предприятия необходимо принимать во внимание следующие факторы:

характер деятельности предприятия. Например, у предприятий тяжелой промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.;

условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей и наоборот;

состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Коэффициенты финансовой устойчивости

Данные коэффициенты оценивают состав источников финансирования и динамику соотношения между ними. Финансовая устойчивость предприятия характеризует состояние собственных и заемных средств и анализируется с помощью систем финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива баланса.

Таблица 2.

Система показателей финансовой устойчивости

| Коэффициент | Что показывает | Как рассчитывается | Желательное значение |

| 1. коэффициент автономии (независимости, концентрации собственного капитала)/Equity to Total Assets, EQ | Независимость от заемных средств; долю собственных средств в общей сумме всех средств предприятия (валюте баланса) | EQ = Собственный капитал/суммарный капитал | Минимальное пороговое значение на уровне 0,5 – 0,8. Превышение данного значения указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны. Низкое значение свидетельствует о потенциальной опасности возникновения дефицита денежных средств. |

| 2. Коэффициент соотношения заемных средств и активов/Total debt to Total assets, TD/TA | Сколько заемных средств предприятие привлекло на 1 ден. единицу вложенных в активы собственных средств | TD/TA = (долгосрочные пассивы+краткосрочные пассивы)/суммарный актив | TD/TA<0,5 (0,7) Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности). |

| 3.Коэффициент соотношения заемных и собственных средств /Total debt to Equity, TD/EQ | Сколько заемных средств привлекает предприятие для финансирования своей деятельности на 1 ден.единицу собственных средств | TD/EQ = (долгосрочные пассивы+краткосрочные пассивы)/собственный капитал | TD/EQ£0,7. Превышение данной границы означает, что предприятие не в состоянии за счет своего акционерного капитала отвечать по своим обязательствам. |

| 4. Коэффициент соотношения долгосрочных обязательств и активов/Long-term debt to Total assets, LTD/TA | Какая доля активов предприятия финансируется за счет долгосрочных займов | LTD/TA = долгосрочные обязательства/ суммарный актив | Желательное значение устанавливает само предприятие, однако исходя из мировой хозяйственной практики желательно, чтобы коэффициент не превышал 0,5. |

| 5. Коэффициент соотношения долгосрочных обязательств к внеоборотным активам/Long-term debt to Fixed assets, LTD/FA | Какая доля основных средств финансируется за счет долгосрочных займов | LTD/FA = долгосрочные обязательства/основные средства | Чем выше значение показателя, тем больше основных средств приобретено предприятием за счет заемных источников и тем опаснее в перспективе его финансовое состояние. Желательное значение устанавливается предприятием, однако можно рекомендовать, чтобы оно не превышало 0,6 |

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками формирования. Для анализа финансовой устойчивости необходимо прежде всего определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. В общем виде коэффициенты финансовой устойчивости рассчитываются как соотношение собственных или заемных средств к валюте баланса, либо как их отношение в различных вариациях.

Коэффициенты деловой активности/оборачиваемости

Данная группа коэффициентов по мнению многих специалистов является важнейшей для предприятий всех отраслей и форм собственности. Ускорение оборачиваемости – одна из важнейших задач руководства предприятия.

При ускорении оборачиваемости происходит высвобождение оборотных средств из хозяйственного оборота «деньги-товар-деньги», а при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Наиболее характерными причинами замедления оборачиваемости можно считать следующие[15]:

Увеличение запасов товарно-материальных ресурсов на предприятии;

Нарушения в управлении финансами организации, проявляющиеся в неэффективном планировании;

Производство и продажа неликвидной продукции в силу условий поставок или недостаточного изучения рынков сбыта;

Неплатежеспособность покупателей, что ведет к росту дебиторской задолженности и накоплению на складах запасов продукции.

Коэффициенты оборачиваемости могут различаться на предприятиях различных отраслей, но увеличение темпов оборачиваемости стоит в числе важнейших задач, наряду с поддержанием ликвидности. Замедление оборачиваемости не столь катастрофично, как снижение ликвидности, но при отсутствии должного внимания со стороны финансовых служб предприятия может привести к неблагоприятным последствиям, таким как снижение прибыльности.

Помимо оборачиваемости денежных средств возможно рассчитать оборачиваемость отдельных групп активов и обязательств, т.к. общий шаблон формулы для вычисления коэффициентов оборачиваемости одинаков: выручка/Х, где Х- показатель, для которого вычисляется оборачиваемость.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Система показателей деловой активности базируется на данных бухгалтерской отчетности и позволяет контролировать изменения в ФСП.

Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т.д.

Но показатели баланса носят одномоментный характер, что вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов обычно применяются показатели, рассчитанные к усредненным значениям статей баланса.

Оборачиваемость может быть рассчитана как в разах за отчетный период, так и в днях, за которые совершается один оборот во время отчетного периода. Для этого необходимо разделить число дней в отчетном периоде на соответствующий коэффициент оборачиваемости.

Показатели деловой активности обладают одной отличительной особенностью: они не имеют желательных значений. Чем выше коэффициент оборачиваемости, и соответственно, меньше срок одного оборота, тем более благоприятная финансовая ситуация складывается на предприятии.

Таблица 3.

Система показателей деловой активности

| Показатель | Формула для расчета | Комментарий |

| 1. Коэффициент оборачиваемости рабочего капитала/Net Working Capital Turnover, NWCT |

NWCT = чистый объем продаж/чистый оборотный капитал Формула расчета чистого оборотного капитала приведена в разделе «Коэффициенты ликвидности» |

Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение показателя, тем более эффективно используется предприятием чистый оборотный капитал. Рассчитывается в разах. |

| 2. Коэффициент оборачиваемости основных средств/Fixed Assets Turnover, FAT | FAT = чистый объем продаж/основные средства | В отечественной литературе данный коэффициент называется еще фондоотдачей. Он характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства. |

| 3. Коэффициент оборачиваемости активов/Total Assets Turnover, TAT | TAT = чистый объем продаж/(основные активы+оборотные активы) | Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли. |

| 4. Коэффициент оборачиваемости запасов/Stock Turnover, ST | ST = себестоимость реализованной продукции /товарно-материальные запасы | Отражает скорость реализации запасов. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании. |

| 5. Коэффициент оборачиваемости дебиторской задолженности/Average Collection Period, ACP | ACP = 365/(счета к получению/чистый объем продаж) | Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов. |

Коэффициенты рентабельности/прибыльности

Рентабельность – один из основных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности.

Существенно влияют на анализ ФСП и формулирование выводов следующие особенности показателей рентабельности.

Показатели рентабельности отражают результативность работы предприятий за отчетный период. Однако в хозяйственной деятельности предприятий могут происходить изменения, требующие крупных инвестиций и затрат. Но планируемый долгосрочный эффект показатели рентабельности не отражают. Поэтому снижение уровня рентабельности в рассматриваемом периоде не всегда следует рассматривать как негативную тенденцию.

Кроме того, числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя – прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал, или внеоборотные активы. Хотя они и имеют стоимостную оценку, но это учетная стоимость (зафиксированная в учетной документации), которая может существенно отличаться от текущей (рыночной) оценки.

Принцип, по которому рассчитываются показатели рентабельности, схож с принципом, по которому рассчитываются показатели оборачиваемости: прибыль/Х, где Х – показатель, для которого рассчитывается рентабельность.

Основные показатели рентабельности можно объединить в следующие группы:

показатели доходности продукции рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности);

показатели доходности имущества формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов)

показатели доходности используемого капитала – рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала).

Расчет показателей, характеризующих рентабельность предприятия (см.таблицу) основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе, например, размеры собственного капитала, может существенно изменяться.

Желательное значение рентабельности определяется самим предприятием в процессе финансового планирования, однако, в отличие от оборачиваемости, возможно ориентироваться на среднеотраслевые показатели в качестве базы для сравнения. При этом следует учитывать, что анормально высокая рентабельность в некоторых случаях может свидетельствовать либо о нелегальности деятельности предприятия, либо об опасностях, которые могут подстерегать руководство в ближайшем будущем. Ведь прибыль, завышенная без учета потенциального изменения эластичности спроса, может способствовать снижению объемов продаж. В тоже время, чрезмерно малая рентабельность (менее 1% в любой отрасли экономики) также свидетельствует о нерациональной и даже опасной финансовой политике коммерческого предприятия.

Коэффициенты рентабельности можно вычислить как в форме абсолютных величин, так и в форме процентов, для чего их необходимо умножить на 100.

Таблица 4.

Система показателей рентабельности

| Показатель | Формула для расчета | Комментарий |

| 1. Коэффициент рентабельности продаж/Return on Sales, ROS | ROS = чистая прибыль/чистый объем продаж | Показывает доходность реализации, т.е. на сколько рублей нужно реализовать продукции, чтобы получить 1 ден. единицу прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство. Демонстрирует долю чистой прибыли в объеме продаж предприятия. |

| 2. Коэффициент рентабельности собственного капитала/Return on Shareholder`s Equity, ROSEQ | ROSEQ = чистая прибыль/собственный капитал | Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. |

| 3. Коэффициент рентабельности оборотных активов/Return on Current Assets, ROCA | ROCA = чистая прибыль/текущие активы | Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем эффективно используются оборотные средства. |

| 4. Коэффициент рентабельности внеоборотных активов/Return on Fixed Assets, ROFA | ROFA = чистая прибыль/долгосрочные активы | Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компания выше значение данного коэффициента, тем более эффективно используются основные средства. |

| 5. Коэффициент рентабельности инвестиций/Return on Investment, ROI | ROI = (чистая прибыль /собственный капитал +долгосрочные активы) | Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности. |

1.5. Использование метода Дюпон в анализе финансового состояния предприятия

Достаточно интересен с практической точки зрения один из методов финансового анализа, применяемый в основном для аналза акционерных обществ и разработанный специалистами химического концерна DuPont (Дюпон) около 40 лет назад. Хотя, строго говоря, метод DuPont не является самостоятельным видом анализа, он, тем не менее, позволяет прийти к пониманию одного из основных методов классической школы финансового анализа, а именно – факторного анализа.

Суть методики “Дюпон” сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту доходность. Анализ по этой методике ведется по полученным расчетным формулам. Рентабельность собственного капитала не случайно взята в качестве интегрального показателя, т.к. данный показатель позволяет определить эффективность работы менеджмента с точки зрения акционеров, т.е. лиц, являющихся совладельцами акционерного общества. Его ценность тем более важна, что рентабельность собственного капитала обычно сравнивается с доходностью от других альтернативных способов вложения средств. В том случае, если рентабельность собственного капитала оказывается удовлетворительной для акционеров, можно говорить об успешной работе предприятия в отчетном периоде[16].

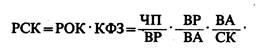

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость (для трехчленной модели):

где ЧП – чистая прибыль; ВР – выручка от реализации; ВА – всего активов; СК – собственный капитал; РОК-рентабельность оборотного капитала; КФЗ – коэффициент финансовой зависимости.

Прежде всего, анализируется тенденция изменения показателя рентабельности собственного капитала. Затем, используя формулы разложения этого показателя на факторы, аналитик отвечает на вопрос о том, какой из факторов и в какой степени влияет на результативный показатель. Для этих целей могут использоваться стандартные экономико-статистические методы, например метод цепных подстановок.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает форму № 2 «Отчет о финансовых результатах», второй — актив баланса, третий — пассив баланса.

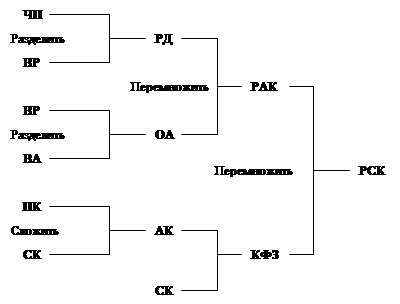

рис. 1. Схема анализа Дюпон

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, результаты, полученные при анализе Дюпон, могут изменяться. От результатов проведенного факторного анализа зависит оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации показателя рентабельности собственного капитала. Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности.

Помимо рассмотренной трехчленной модели анализа существуют упрощенная (двухчленная) и детальная (пятичленная) модели. Используемые в этих моделях показатели приведены в таблице:

Таблица 5.

Показатели, используемые для расчета двух- и пятичленной модели Дюпон

| Рентабельность собственного капитала | Данный показатель является наиболее важным с точки зрения собственников компании. Он является критерием эффективности использования инвестированных ими средств. Определяется как частное от деления чистой прибыли (из формы №2) на собственный капитал по балансу. |

| Доходность активов | Характеризует эффективность использования активов компании. Показывает сколько единиц прибыли заработано одной единицей активов. Определяется как частное от деления чистой прибыли на общую стоимость активов (среднюю за период или на конец отчетного периода). Показатель связывает баланс и отчет о прибылях и убытках. |

| Финансовый рычаг | Показывает степень использования заемных средств для финансирования деятельности компании. В методике определяется как частное от деления совокупных активов на собственный капитал. При помощи показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже трех, то есть соотношение заемных и собственных средств должно быть не менее 2. |

| Рентабельность продаж | Определяется как деление чистой прибыли на выручку от реализации. Показывает, сколько единиц прибыли остается в распоряжении предприятия с каждого рубля средств, полученных от реализации продукции. |

| Оборачиваемость активов | Показатель характеризует объем продаж, который может быть сгенерирован данным количеством активов. Согласно другому определению показатель характеризует скорость оборачиваемости активов (число оборотов за отчетный период). Показывает, насколько эффективно используются активы компании. |

| Коэффициент процентной нагрузки | Показывает, какая часть прибыли от основной деятельности остается после уплаты процентов. |

| Коэффициент налоговой нагрузки | Определяется как частное от деления чистой прибыли и прибыли от финансово-хозяйственной деятельности (после выплаты процентов). Показывает какая часть прибыли остается в распоряжении предприятия после уплаты налогов. 1-коэффициент налоговой нагрузки = доля налоговых выплат. |

| Операционная рентабельность | Характеризует, во сколько раз прибыль от операционной деятельности превышает чистую прибыль. |

Модели анализа различаются между собой детальностью разложения формулы для расчета показателя рентабельности собственного капитала:

Двухчленная модель: ROE = Чистая прибыль/оборотный капитал = (Чистая прибыль/активы)*(активы*собственный капитал) = рентабельность активов*финансовый рычаг

Пятичленная модель: ROE = операционная рентабельность*бремя процентов*налоговое бремя*оборачиваемость активов*финансовый рычаг

Чем больше факторов используется в модели, тем более детальный анализ причин изменения показателя рентабельности собственного капитала можно проводить. С другой стороны, целесообразно выбирать одну из трех возможных моделей исходя из стоящих перед предприятием управленческих задач (не выбирать излишне детальную модель).

1.6. Другие методы анализа

Кроме рассмотренных нами ранее видов и методов анализа существуют и иные интересные методики финансового анализа, может быть, менее употребимые в традиционной практике, но, тем не менее, использующиеся при решении отдельных задач финансового анализа. Рассмотрим наиболее применимые из них в настоящих условиях.

Анализ структуры баланса (Распоряжение ФУДН РФ N 31-р)

Данная методика была разработана Федеральным управлением по делам несостоятельности при Госкомимуществе РФ и закреплена распоряжением №31-р от 12 августа 1994 г. «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Методика состоит из двух основных этапов:

На первом этапе проводятся анализ и оценка структуры баланса предприятия на основании коэффициентов:

коэффициента текущей ликвидности;

коэффициента обеспеченности собственными средствами;

Если выполняется хотя бы одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1,

то структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным.

Если анализ этих показателей подтверждает угрозу потери платежеспособности, то на втором этапе анализа исследуются реальные возможности предприятия восстановить свою платежеспособность, что выявляется на основе анализа показателя восстановления платежеспособности и детального анализа представленных предприятием документов бухгалтерской отчетности. При этом необходимо учитывать отраслевые особенности рассматриваемого предприятия. В ходе детального анализа данных следует рассмотреть динамику изменения валюты баланса, структуры активов и пассивов баланса, а так же источники собственных средств и тенденцию показателей оборачиваемости. Для анализа используется бухгалтерский баланс предприятия (Форма №1).

Основной целью проведения предварительного анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий".

Оценивая платежеспособность организации, следует в первую очередь исследовать структуру баланса по показателю текущей ликвидности.

Коэффициент текущей ликвидности помогает сравнить наиболее ликвидную часть активов с краткосрочными обязательствами.

Этот коэффициент определяется, как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Далее проводится анализ и оценка реальных возможностей восстановления платежеспособности предприятия. Для этого необходимо рассчитать коэффициент восстановления платежеспособности, который определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

![]()

где: К1 факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; К1 нач - значение коэффициента текущей ликвидности в начале отчетного периода; 6 - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

![]()

где: К1 факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; К1 нач - значение коэффициента текущей ликвидности в начале отчетного периода;3 - период утраты платежеспособности в месяцах; Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

При значении больше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято. При значении меньше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не принимается, однако, ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве) при Госкомимуществе России.

Признаки фиктивного/преднамеренного банкротства

Данная методика была разработана Федеральной службой по делам несостоятельности в 1998 г. в целях развития законодательства о банкротстве и была утверждена распоряжением ФСДН РФ от 8 октября 1999 г. №33-р.

Основной целью проведения экспертизы и подготовки заключения о наличии (отсутствии) признаков фиктивного и/или преднамеренного банкротства является обоснование наличия (отсутствия) неправомерных действий в отношении организации-должника и его кредиторов.

Прежде всего, определяются признаки фиктивного банкротства, для чего считаются обеспеченность краткосрочных обязательств предприятия-должника его оборотными активами.

Определение признаков преднамеренного банкротства сопровождается расчетом показателей, характеризующих степень обеспеченности обязательств должника перед его кредиторами, и чистых активов, т.е. активов, не обремененных обязательствами.

На основании анализа динамики изменения этих показателей делаются выводы о наличии или отсутствии признаков преднамеренного или фиктивного банкротства. Если обеспеченность обязательств должника всеми его активами подтверждается, то признаков нет, если обеспеченность кредитов и займов ухудшается, то признаки банкротства могут быть.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих оборотных активов.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который делится на два этапа. На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки. На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами. К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

обеспеченность обязательств должника всеми его активами;

обеспеченность обязательств должника его оборотными активами;

величина чистых активов.

Проведение анализа финансово-хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника.

В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей.

Порядок определения признаков фиктивного банкротства

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям, к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей.

На основании рассчитанной величины обеспеченности краткосрочных обязательств должника его оборотными активами делаются следующие выводы:

если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства усматриваются;

если величина обеспеченности краткосрочных обязательств должника его оборотными активами меньше единицы, то признаки фиктивного банкротства отсутствуют (значения в строке выделяются зеленым цветом). Если же эта величина больше единицы (красный цвет), то имеются признаки фиктивного банкротства.

Порядок определения признаков преднамеренного банкротства

Обеспеченность обязательств должника всеми его активами определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям и убытков, к сумме кредиторской задолженности, включая задолженность по обязательным платежам.

Обеспеченность обязательств должника его оборотными активами определяется, как отношение величины оборотных активов за исключением налога на добавленную стоимость по приобретенным ценностям, к сумме кредиторской задолженности, включая задолженность по обязательным платежам.

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Чистые активы рассчитываются как разность между активами организации и пассивами организации.

Проведение анализа финансово-хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки.

В результате проведенной экспертизы делаются следующие выводы:

если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

Анализ ликвидности

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. В качестве исходных данных используется информация из бухгалтерского баланса (форма №1).

Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. При этом могут использоваться как абсолютные показатели, так и относительные коэффициенты ликвидности.

Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Эти статьи выражают собой имущество, которое имеет абсолютную ценность. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. Таким образом, чем значительнее размер группы наиболее ликвидных активов А1, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных средств на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступать на расчетный счет в течение ближайших дней, некоторые виды активов легко превращаются в денежную наличность и т.д.

А2 - быстрореализуемые активы. Это дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А3 – медленно реализуемые активы. Они представляют из себя часть оборотных активов, включающую запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4 - труднореализуемые активы. Включают статьи первого раздела актива баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства. К ним относится кредиторская задолженность.

П2 - краткосрочные пассивы. Это краткосрочные заемные средства, прочие краткосрочные пассивы, расчеты по дивидендам.

П3 - долгосрочные пассивы. Эта группа состоит из долгосрочных кредитов и заемных средств, а также доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей.

П4 - постоянные или устойчивые пассивы. Включают статьи раздела “Капитал и резервы” за вычетом убытков.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1³П1; А2³П2; А3³П3; А4£П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства. В случае, когда оно или несколько неравенств системы не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов оборачивается их избытком по другой группе.

Более детальным является анализ ликвидности при помощи финансовых коэффициентов.

Общую оценку платежеспособности дает коэффициент текущей ликвидности или коэффициент покрытия, определяемый как отношение текущих активов к краткосрочным обязательствам:

(А1+А2+А3)/(П1+П2)

Следующим показателем служит коэффициент критической оценки”, называемый также коэффициентом быстрой ликвидности. Этот коэффициент рассчитывается по формуле:

(А1+А2)/(П1+П2)

Коэффициент “критической оценки показывает, какая часть краткосрочных обязательств организации может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Рекомендуемый диапазон значений этого показателя от 0,8 до 1,0. Более высокие значения, обычно, объясняются неоправданным ростом дебиторской задолженности.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

А1/(П1+П2)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Его величина должна быть не ниже 0,2.