Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ и оценка предпринимательской деятельности предприятия ООО "Оберон"

Дипломная работа: Анализ и оценка предпринимательской деятельности предприятия ООО "Оберон"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 СУЩНОСТЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА, ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

1.1 Сущность малого предпринимательства. Экономические, социальные и правовые условия, необходимые для предпринимательской деятельности

1.2 Виды предпринимательской деятельности

1.3 Статистика развития малого предпринимательства

2 ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ и оценка финансового состояния ООО «Оберон»

2.3 Анализ и оценка среды функционирования предприятия

3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ

3.1 Диагностика вероятности банкротства ООО «Оберон»

3.2 Рекомендации и меры по развитию малого предприятия ООО «Оберон»

ЗАКЛЮЧЕНИЕ

Список используемой литературы

Приложения

ВВЕДЕНИЕ

В экономике развитых стран одновременно функционируют крупные, средние и малые предприятия, а также осуществляется деятельность, базирующаяся на личном и семейном труде. Размеры предприятий зависят от специфики отраслей, их технологических особенностей, от действия эффекта масштабности. Есть отрасли, связанные с высокой капиталоемкостью и значительными объемами производства, и отрасли, для которых не требуются предприятия больших размеров, а напротив, именно малые оказываются для них более предпочтительными. Для современной экономики характерна сложная комбинация различных по масштабам производств - крупных с тенденцией к монопольным структурам и небольших, складывающихся под влиянием многих факторов.

С одной стороны, устойчивой тенденцией научно-технического прогресса является концентрация производства. Именно крупные фирмы располагают большими материальными, финансовыми, трудовыми ресурсами, квалифицированными кадрами. Они способны вести крупномасштабные научно-технические разработки, которые и определяют важнейшие технологические сдвиги.

С другой стороны, в последнее время выявился небывалый рост малого и среднего предпринимательства, особенно в сферах, где пока не требуется значительных капиталов, больших объемов оборудования и кооперации множества работников. Малых и средних предприятий особенно много в наукоемких видах производства, а также в отраслях, связанных с производством потребительских товаров и оказанием услуг.

Эффективное функционирование малых форм производства определяется рядом их преимуществ по сравнению с крупным производством: близость к местным рынкам и приспособление к запросам клиентуры; производство малыми партиями, что невыгодно крупным фирмам; исключение лишних звеньев управления и т.д. Малому производству способствуют дифференциация и индивидуализация спроса в сфере производственного и личного потребления

Актуальность проблемы проявляется в том, что развитие мелкого и среднего производства создает благоприятные условия для оздоровления экономики, поскольку развивается конкурентная среда, создаются дополнительные рабочие места, активнее идет структурная перестройка; расширяется потребительский сектор. Кроме того, развитие малого бизнеса ведет к насыщению рынка товарами и услугами, к повышению экспортного потенциала, лучшему использованию местных сырьевых ресурсов.

Объект исследования малое предприятие ООО «Оберон». Предмет – предпринимательская деятельность малого предприятия.

Таким образом, цель исследования – анализ и оценка предпринимательской деятельности предприятия ООО «Оберон», выявление проблем и резервов, разработка рекомендаций по повышению эффективности финансово-хозяйственной деятельности. В соответствии с поставленной целью в выпускной квалификационной работе поставлены и решены следующие задачи:

1. Анализ теоретических, прикладных источников по проблемам малого предпринимательства в России и тенденций его развития.

2. Изучение статистики развития малого предпринимательства и выявление основных проблем и препятствий на пути его развития.

3. Исследование и оценка предпринимательской деятельности малого предприятия ООО «Оберон», мониторинг внешней и внутренней среды предприятия с использованием различных методов оценки факторов влияния

4. Оценка финансовой политики предприятия ООО «Оберон» в контексте основной деятельности и выявление проблем при ее осуществлении.

5. Подготовка предложений по перспективным направлениям оптимизации предпринимательской деятельности малых предприятий и оценка эффективности предлагаемых мероприятий.

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности; сравнительный анализ; методика комплексного анализа ФСП; статистические методы; метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

Теоретической основой данной работы стали труды отечественных ученых-экономистов проф. В.Я. Горфинкеля, В.В. Ковалева, Г.В. Савицкой, Е.В. Стояновой и др.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области менеджмента организаций. При написании работы использовались учебные пособия и учебники по менеджменту и теории организаций, малому предпринимательству, экономике предприятий, финансовому менеджменту, антикризисному управлению, экономическому анализу, теории управления, бухгалтерскому учету и налоговому праву, монографии и научные статьи в периодических изданиях. Также при написании работы использовались нормативно-правовые акты РФ. Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «Оберон» за 2004 - 2006 г.

Структура работы: материал теоретического и экспериментального исследования изложены в 3-х разделах, состоящих из 8 параграфов, на 73 страницах; иллюстрированных таблицами, диаграммами и рисунками; библиографический перечень включает 41 литературный источник.

1 СУЩНОСТЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА, ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

1.1 Сущность малого предпринимательства. Экономические, социальные и правовые условия, необходимые для предпринимательской деятельности

Российский малый бизнес, как и малый бизнес в любой другой стране, многолик и включает в себя разные типы и формы предпринимательства. Самый тонкий, «верхний» его слой - это немногочисленные, малые по количеству занятых, но вполне капиталообеспеченные, работающие на основе интенсивных передовых технологий, освоившие российский рынок и делающие успешные шаги на международном рынке фирмы. Отрадно, что к их числу принадлежат и некоторые предприятия, работающие в сфере высоких технологий. Это, например, сложившиеся как малые предприятия и хорошо известные ныне софтверные фирмы, относящиеся уже к среднему бизнесу: производящая бухгалтерскую программу «1С» фирма Б. Нуралиева; специализирующиеся на правовых базах данных «Гарант» и «Консультант Плюс» или на антивирусных программах - «Лаборатория Касперского». Они начинали свою деятельность буквально с нуля (если не считать хорошей бизнес-идеи). Есть и примеры, правда, весьма немногочисленные, успешного продвижения российскими малыми предприятиями биологических, медицинских, химических технологий. Это своего рода элита малого бизнеса, обладающая большим потенциалом, перспективами быстрого роста объемов продаж, капитализации и ухода из сферы малого предпринимательства.

Далее, в России сейчас уже немало относительно крепких малых предприятий, которые потихоньку развиваются, осваивают рынки смежных регионов. Их перспективы не столь радужны, но тоже вполне определенны: постепенный рост продаж, обрастание собственной сетью клиентов, увеличение, а затем стабилизация численности сотрудников, появление кредитной истории и в перспективе - более или менее продолжительная жизнь (последнее зависит от того, насколько прочно они смогут занять и удерживать какую-либо востребованную нишу в производстве и предложении уникальных изделий или услуг). Возможно, именно в этом сегменте могут появиться предприятия династического типа («Иванов и сыновья»), которые будут гордиться тем, что уже несколько десятилетий производят один и тот же - хотя и постоянно совершенствуемый - продукт, пользующийся заслуженным успехом у потребителя, В этом сегменте закладываются традиции почтенных семейных предприятий, чей товарный знак будет стоить не меньше, чем прочие их активы.

Наконец, за ними идет уже гораздо более широкий слой малых и мелких фирм, жизнь которых - непрерывная борьба за выживание. Это всякого рода небольшие магазинчики, пекарни, ателье, парикмахерские, туристические бюро, ресторанчики. Их благополучие зависит от слишком многих факторов: наличия или отсутствия аналогичных фирм-конкурентов поблизости, изменчивости вкусов покупателей, благосклонности местной администрации и представителей многочисленных проверяющих органов. Видение перспективы развития бизнеса у руководителей таких предприятий очень узкое: заедает текучка, постоянные нелады с поставщиками и персоналом; а вечные проблемы с уплатой налогов и арендной платой порой не позволяют даже просчитать рентабельность бизнеса. О развитии в этих условиях можно мечтать, но его нельзя планировать [31, с. 18-25].

Самый нижний слой - так называемые самозанятые. Сюда входят как небольшие семейные предприятия, занятые оказанием нехитрых бытовых и ремонтных услуг наименее обеспеченным группам населения, так и портнихи-надомницы, «помощницы по дому», наконец, бабушки, торгующие своими овощами и пирожками на рынках и автотрассах. Некоторые из них носят гордое звание «предпринимателя без образования юридического лица» и даже платят некоторые налоги, а по случаю используют и наемный труд; большинство же - труженики теневой экономики.

Все мелкие и средние предприятия можно условно разделить на две группы. Первая группа включает предприятия, прямо или косвенно связанные с крупным бизнесом. Оставаясь юридически самостоятельными, они работают по контракту с крупными предприятиями. Для этой группы предприятий характерны: специализация на производстве ограниченного круга деталей и узлов (что избавляет крупные предприятия от их производства в своих цехах); более низкие издержки производства, позволяющие крупному бизнесу экономить свои ресурсы; гибкость производства, способствующая его быстрой переналадке, смене моделей. Наконец, малые предприятия, в условиях нового этапа научно-технического прогресса, выступают, с одной стороны, как экспериментаторы для крупных фирм, а с другой, — как фирмы, обслуживающие новые товары, созданные крупными предприятиями [31, с. 18-25].

Ко второй группе относятся малые предприятия, которые непосредственно конкурируют с крупным бизнесом и друг с другом на рынке. Предпосылками для их бурного развития являются: способность быстро реагировать на требования рынка и удовлетворять возникающий спрос на товары и услуги; существенно меньший по размерам стартовый капитал, что позволяет малым предприятиям свободнее маневрировать по сравнению с более сильными соперниками; стремление заполнить те ниши, которые по различным причинам невыгодны крупным фирмам; ценовая политика крупных фирм, которые диктуют рынку довольно высокие цены.

Малый бизнес играет важную роль в развитии экономики многих стран. В странах Европейского сообщества (ЕС), в Соединенных штатах Америки, в Японии на малые и средние предприятия приходится около 50% в общей численности занятых. Их доля в валовом внутреннем продукте (ВВП) превышает 50% (табл. 1 приложений) [3, с. 75]. Вместе с тем, как видно из табл. 1, малое предпринимательство в России существенно отстает в сравнении с рядом развитых стран. В составе важнейшего итогового показателя - валового внутреннего продукта (ВВП) доля малых и средних предприятий в России составляет лишь 10-11%, в то время как в развитых странах эта величина равна 50-60%. На малых предприятиях России в 2004 г. в среднем было занято 6485,8 тыс. человек или около 10% активного населения страны [32, с. 159]. По численности работников промышленность и строительство занимают соответственно 22,2 и 22,1% (1439,3 и 1432,0 тыс. чел.), что также, недостаточно. Наибольший удельный вес по численности занимает торговля и общественное питание (2249,5 тыс. человек, или 34,7%). Количество работающих на малых предприятиях, так же, как и объем производства, растут незначительно, а в отдельных отраслях - почти не меняются. Приведенные данные позволяют сделать вывод о том, что в нашей стране велики резервы роста малого предпринимательства. От темпов роста этой сферы хозяйственной деятельности в ближайшие годы в России будут зависеть развитие всей экономики, достижение, а затем и превышение уровня дореформенного 1990 г.

Для формирования предпринимательства необходимы определенные условия; экономические, социальные, правовые и др.

Экономические условия - это в первую очередь предложения товаров и спрос на них; виды товаров, которые могут приобрести покупатели; объемы денежных средств, которые могут быть истрачены на эти покупки; избыток или недостаточность рабочих мест, рабочей силы, влияющие на уровень заработной платы работников, т.е. на их возможность приобретать товары. На экономическую обстановку существенно влияют наличие и доступность денежных ресурсов, уровень доходов на инвестированный капитал, величина заемных средств, необходимых предпринимателям для финансирования деловых операций, которые готовы предоставить кредитные учреждения.

Всем этим занимается множество организаций, составляющих инфраструктуру рынка, с помощью которой предприниматели могут устанавливать деловые взаимоотношения и вести коммерческие операции. К таким организациям относятся: банки, оказывающие финансовые услуги, поставщики, организующие снабжение сырьем, полуфабрикатами, материалами, энергией, машинами и оборудованием, инструментами и др.; оптовые и розничные продавцы - предоставляющие услуги по доведению товаров до потребителя; специализированные фирмы и учреждения, оказывающие профессиональные юридические, бухгалтерские, посреднические услуги, агентства по трудоустройству, занимающиеся подбором рабочей силы; учебные заведения, обучающие рабочих и специалистов-служащих; прочие агентства - рекламные, транспортные, страховые; средства связи и передачи информации [26, с. 34-49]. Элементы процесса предпринимательства представлены в табл. 2 приложений.

Вплотную к экономическим примыкают социальные условия формирования предпринимательства. Прежде всего это стремление покупателей приобретать товары, отвечающие определенным вкусам и моде. На разных этапах потребности могут меняться. Существенную роль играют нравственные и религиозные нормы, зависящие от социально-культурной среды. Они оказывают прямое воздействие на образ жизни потребителей и опосредованно - на их спрос на товары.

Социальные условия влияют на отношение отдельного индивидуума к работе, что в свою очередь влияет на его отношение к величине заработной платы, к условиям труда, предлагаемым бизнесом. От предпринимательской деятельности предприниматель должен получать удовлетворение. Он участвует в решении социальных вопросов, касающихся его сотрудников: охраны их здоровья, сохранения рабочих мест и др.

Важную роль в формировании предпринимательства играют подготовка, переподготовка и повышение квалификации кадров предпринимателей. Речь идет об организации обучения современным методам ведения предпринимательской деятельности, обучения и переобучения кадров, об организации подготовки и переподготовки преподавательских кадров для обучения предпринимателей, о создании сети консультативных центров, проводящих профессиональный отбор и ориентацию кадров предпринимательского сектора и т.п.

Любая предпринимательская деятельность функционирует в рамках соответствующей правовой среды. Поэтому большое значение имеет создание необходимых правовых условий. Это в первую очередь наличие законов, регулирующих предпринимательскую деятельность, создающих наиболее благоприятные условия для ее развития.

Правовые нормы должны обеспечивать: упрощенную и ускоренную процедуру открытия и регистрации предприятий; защиту предпринимателей от государственного бюрократизма; совершенствование налогового законодательства в направлении мотивации производственной предпринимательской деятельности, развития совместной деятельности предпринимателей России с зарубежными странами.

Сюда входят также создание региональных центров поддержки малого предпринимательства, усовершенствование методов учета и форм статистической отчетности. Большое значение имеет подготовка законодательных инициатив по вопросам правовых гарантий предпринимательской деятельности, включая в первую очередь право на собственность и соблюдение договорных обязательств [20, с. 169-171].

Обосновывая необходимость государственного регулирования предпринимательской деятельности, Ф. Котлер называет основные причины, в силу которых появились соответствующие законодательные акты:

- необходимость защитить фирмы друг от друга: «Предприниматели в один голос превозносят конкуренцию, но, когда затрагивают их собственные интересы, пытаются нейтрализовать ее» [20, с. 168]. Отсюда принятие законов, предотвращающих проявления недобросовестной конкуренции;

- необходимость защиты потребителей от недобросовестной деловой практики. Этим объясняется направленность законов против тех фирм, которые, оставшись без присмотра, могут начать выпускать плохие товары, лгать в рекламе, вводить в заблуждение посредством упаковки и уровня цен;

- необходимость защиты высших интересов общества от разнузданности предпринимателей. Как указывает Ф. Котлер, «ведь предпринимательская деятельность не всегда обеспечивает нам лучшее качество жизни» [20,с. 168].

В предпринимательской сфере России система законов только складывается. Рыночная экономика, несмотря на ее многие положительные черты, не способна автоматически регулировать все экономические и социальные процессы в интересах всего общества и каждого гражданина. Обо всем этом должно позаботиться государство путем создания механизма государственного воздействия на предпринимательскую деятельность. То, на что другие страны затрачивали десятилетия, России предстоит пройти за значительно более короткий срок.

Субъектом малого предпринимательства (МП) является малое предприятие. Рассматривая законодательные документы, регламентирующие деятельность малых предприятий в России в хронологической последовательности, можно выделить следующие основные этапы развития малого предпринимательства (табл. 3 приложений) [26, с. 34-49].

Законодательство о малом предпринимательстве должно регулировать общие вопросы деятельности малых предприятий независимо от их организационно-правовой формы. Сюда входят критерии малых и средних предприятий, вопросы государственной поддержки малого бизнеса, налогообложения и другие.

Содержание учредительных документов малых предприятий выявило ряд их особенностей. В 80-90 случаях из 100 имеет место создание малого предприятия, основанного на частной или смешанной (частной и государственной) форме собственности.

В соответствии с ФЗ «О государственной поддержке малого предпринимательства в РФ» к субъектам малого предпринимательства отнесены коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%, и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней: в промышленности, строительстве и на транспорте - 100 человек, в сельском хозяйстве, научно-технической сфере - 60, в оптовой торговле - 50, розничной торговле и бытовом обслуживании населения - 30; в остальных отраслях и при осуществлении других видов деятельности - 50 человек [26, с. 34-49].

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. В начале 1990 г. малые предприятия образовывались чаще всего путем отделения от государственных предприятий-учредителей. В 1991 г. малые предприятия создавались, как правило, в форме товариществ с ограниченной ответственностью.

За первую половину 1991 г. многие коллективы реорганизовывались в малые предприятия, основанные на частной долевой собственности.

Реже встречаются малые предприятия семейного типа. Во многом это можно объяснить сложностью и дороговизной аренды нежилых помещений. Нередко местные власти выступают учредителями малых предприятий (иногда совместно с другими предприятиями). Их вклад как учредителей состоит, как правило, в предоставлении помещений на условиях аренды.

В настоящее время вопрос развития сети малых предприятий включен как один из важнейших в программу демонополизации национального хозяйства страны. Здесь предусмотрено как принудительное, так и инициативное разукрупнение монопольных производств: выделение самостоятельных производственно- хозяйственных блоков; выделение малых и средних коллективов из состава крупных предприятий; создание небольших дочерних предприятий по инициативе крупных предприятий.

Таким образом, малые предприятия можно образовывать, во-первых, выделением структурных единиц из состава объединений и предприятий, цехов, производств, других подразделений, во-вторых, на акционерных началах. Второй способ в современных условиях перехода к рынку и создания рыночной инфраструктуры является оптимальным. Малые предприятия могут учреждаться совместно с государственными, общественными, кооперативными предприятиями, частными лицами, а также организациями других форм собственности.

Развитие любой формы предпринимательства зависит от двух условий: внутренней экономической обстановки в стране в целом и ее регионах и способности конкретного предпринимателя использовать данные ему права для реализации своих хозяйственных целей. В большей степени эти факторы воздействуют на развитие малой экономики, которая наиболее чувствительна к конкретным условиям хозяйственной конъюнктуры и для которой личные черты конкретного руководителя предприятия во многом предопределяют конечный результат экономических решений [26, с. 34-49].

Малые предприятия пользуются поддержкой государства во всех развитых странах. Это подтверждает, что малое предпринимательство как новая форма организации общественно необходимого труда отвечает социально-экономическим интересам России. Эта деятельность в равной степени полезна как для экономики страны в целом, так и для каждого гражданина в отдельности, и поэтому заслуженно получила государственное признание и поддержку. Малые предприятия включают в процесс общественного производства дополнительный труд, который создает новые ценности, приумножает национальный доход и национальное богатство. Малое предпринимательство является таким источником развития, от которого Россия не может отказаться ни сейчас, ни в будущем.

1.2 Виды предпринимательской деятельности

Все многообразие предпринимательской деятельности может быть классифицировано по различным признакам: виду деятельности, формам собственности, количеству собственников, организационно-правовым и организационно-экономическим формам, степени использования наемного труда и др. Рассмотрим некоторые из них. По виду, или назначению, предпринимательскую деятельность можно подразделить на производственную, коммерческую, финансовую, консультативную и др. Все эти виды могут функционировать раздельно или вместе. Для малого предприятия характерны все эти виды предпринимательской деятельности.

По формам собственности имущество предприятия может быть частным, государственным, муниципальным, а также находиться в собственности общественных объединений (организаций). При этом государство не может устанавливать в какой бы то ни было форме ограничения или преимущества в осуществлении прав собственности в зависимости от нахождения имущества в определенном виде собственности. По количеству собственников предпринимательская деятельность может быть индивидуальной и коллективной. При индивидуальном предпринимательстве собственность принадлежит одному физическому лицу. Коллективному предпринимательству соответствует собственность, принадлежащая одновременно нескольким субъектам с определением долей каждого из них (долевая собственность) или без определения долей (совместная собственность). Владение, пользование и распоряжение имуществом, находящимся в коллективной собственности, осуществляются по соглашению всех собственников.

В числе организационно-правовых форм предпринимательства различают товарищества, общества, кооперативы. Также к основным организационно-экономическим формам можно отнести: концерны, ассоциации, консорциумы, синдикаты, картели, финансово-промышленные группы, холдинги [29, с. 19-21].

Производственное предпринимательство можно назвать ведущим видом предпринимательства. Здесь осуществляется производство продукции, товаров, работ, оказываются услуги, создаются определенные духовные ценности. В условиях перехода к рыночной экономике эта сфера деятельности претерпела наибольшие негативные изменения: распались хозяйственные связи, нарушилось материально-техническое обеспечение, упал сбыт продукции, резко ухудшилось финансовое положение предприятий. Вследствие этого широкому развитию производственного предпринимательства, особенно в сфере малого бизнеса, в ближайшие годы предстоит уделить наибольшее внимание. Состав производственного предпринимательства наглядно представлен на рис. 1 приложений.

Любой предприниматель, решивший заняться производственной деятельностью, прежде всего должен определить, какие конкретно товары он будет производить, какие виды услуг оказывать. Затем предприниматель приступает к маркетинговой деятельности. Для выявления потребности в товаре, спроса на него он вступает в контакты с потенциальными потребителями, покупателями товаров, с оптовыми или оптово-розничными торговыми организациями. Формальным завершением переговоров может служить контракт, заключенный между предпринимателем и будущими покупателями товара. Такой контракт позволяет свести к минимуму предпринимательский риск. В противном случае предприниматель начинает производственную деятельность по выпуску товара, имея лишь устную договоренность. В условиях формирующихся рыночных отношений надежность устной договоренности невелика, а риск существенно высок.

Следующий этап производственного предпринимательства - приобретение или аренда (наем) факторов производства. К факторам производства относятся производственные фонды, рабочая сила и информация. Производственные фонды в свою очередь подразделяются на основные и оборотные[26, с. 25-28].

Основные производственные фонды включают здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование, измерительные и регулирующие приборы, лабораторное оборудование, вычислительную технику, транспортные средства, инструмент, производственный инвентарь, прочие основные фонды. Оборотные производственные фонды составляют: сырье, основные и вспомогательные материалы, топливные и энергетические ресурсы, тара и тарные материалы, малоценный и быстроизнашивающийся инструмент, производственный инвентарь, запасные части для ремонтов. Сюда же относятся покупные комплектующие изделия и полуфабрикаты, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Далее предприниматель приобретает всю необходимую ему информацию о возможности привлечения ресурсов: материальных, финансовых и трудовых, о рынке сбыта намечаемой к изготовлению продукции или услуги и т.д. [27, с. 36-45].

Для начала производственной деятельности предпринимателю: надо иметь необходимый стартовый капитал. Если такого капитала нет, то предприниматель обращается в коммерческий банк или к обладателю свободных денежных средств за получением кредита Можно избрать и другой путь - получение предпринимателем в кредит факторов производства, а также в аренду – помещения, оборудования (сырья, материалов, информации и др.). В любом случае предприниматель должен будет вернуть кредитору позаимствованную у него денежную сумму или сумму, равную стоимости взятых в кредит факторов производства плюс проценты за пользование ссудой. Денежные субсидии, как правило, на льготных условиях могут и должны предоставлять предпринимателю, особенно начинающему, государственные структуры.

Косвенными участниками производственной предпринимательской деятельности являются федеральные и муниципальные финансовые органы, налоговая инспекция, налоговая полиция. Они выполняют чисто фискальную функцию, изымая у предпринимателя в федеральный и местный бюджеты налоги, обязательные платежи, отчисления, штрафы, пошлины и т.п.

Результатом производственной деятельности предпринимателя являются реализация продукции, работ или услуг покупателю, потребителю и получение выручки определенной суммы денег. Разность между денежной выручкой и издержками производства составляет прибыль предпринимателя.

Различают валовую (балансовую) и остаточную (чистую) прибыль предпринимателя. Валовая прибыль представляет собой денежную сумму, которая остается у предпринимателя после оплаты им всех затрат на производство и реализацию продукции, но до выплаты налогов. Остаточная (чистая) прибыль определяется вычитанием из валовой прибыли налогов, отчислений, различных платежей, штрафов, пошлин и т.п. и представляет собой конечный итог деятельности предпринимателя-производственника. Общая финансовая оценка деятельности предпринимателя определяется показателем рентабельности, который рассчитывается как отношение остаточной прибыли к полным издержкам производства. Наиболее полное представление об эффективности конкретного производственного предпринимательского проекта даст соответствующий раздел бизнес-плана.

Касаясь инновационного предпринимательства, следует упомянуть и о получившем в последние годы широкое развитие венчурном бизнесе. Венчурный бизнес трактуется как рисковый бизнес. Это одна из форм технологических нововведений. Венчурный бизнес характерен для коммерциализации результатов научных исследований в наукоемких и в первую очередь в высокотехнологичных областях, где получение эффекта не гарантировано и имеется значительная доля риска. Под венчурной фирмой понимается обычно коммерческая научно-техническая фирма, занятая разработкой и внедрением новых и новейших технологий и продукции с неопределенным заранее доходом, т.е. с рискованным вкладом капитала. Надо отметить, что малые предприятия играют важную роль в развитии инновационного предпринимательства. В свою очередь, венчурный бизнес имеет ряд преимуществ перед другими формами организации инновационного предпринимательства в малом бизнесе - высокую гибкость, динамизм и др. Венчурное предпринимательство базируется на принципах разделения и распределения риска. Оно позволяет авторам идей, не имеющим в достаточном объеме собственных средств, реализовать эти идеи.

В современных условиях в России имеются все необходимые предпосылки для развития венчурного предпринимательства. Прежде всего, это наличие развитого рынка ценных бумаг и все возрастающее проникновение зарубежных фирм на российский рынок интеллектуальной собственности. Причем такое проникновение носит не только характер прямой экспансии, но и форму инвестирования в отечественные инновационные проекты. Все это свидетельствует о том, что венчурное предпринимательство, находящееся в нашей стране лишь в самой начальной стадии, имеет значительную перспективу роста и может сыграть роль катализатора дальнейшего развития инновационного малого бизнеса.

Коммерческое предпринимательство, его полем деятельности служат товарные биржи и торговые организации [27, с. 125-138].

Товарная биржа - это разновидность оптового товарного рынка без предварительного осмотра покупателем образцов и заранее установленных минимальных партий товаров. На товарной бирже добровольно объединяются коммерческие посредники и их служащие для проведения торговых операций по совместно разработанным и соблюдаемым правилам. Цель такой биржи - создать механизм управления свободной конкуренцией и с ее помощью, с учетом изменения спроса и предложения, выявить реальные рыночные цены. Товарная биржа - наиболее развитая форма регулярно функционирующего оптового рынка образцов товаров (зерно, уголь, металл, нефть, лес и т.д.), продающихся по стандартам. Подобные биржи много лет действуют во всех экономически развитых странах. Классическими примерами служат специализированные товарные биржи, такие, как Лондонская (цветные металлы), Ливерпульская (хлопок), Сингапурская (каучук). Товарные биржи выполняют следующие основные функции:

- оказание посреднических услуг по заключению торговых сделок;

- упорядочение товарной торговли, регулирование торговых операций и разрешение торговых споров;

- сбор и публикацию сведений о ценах, состоянии производства и других факторах, оказывающих влияние на цены.

Большую часть оборота товарных бирж составляют сделки не с наличным товаром (так называемые кассовые сделки), а сделки с будущим товаром или по договорам поставки (срочные сделки). Товарные биржи могут быть закрытыми или открытыми. В торгах на закрытых биржах могут принимать участие только брокеры - биржевые посредники между покупателем и продавцом, а в торгах на открытых биржах - также и посетители. По характеру биржевых операций товарные биржи подразделяются на биржи реального товара и фьючерсные, на которых осуществляются лишь фьючерсные сделки. В настоящее время в России функционируют около 150 товарных бирж. Помимо Москвы и Санкт-Петербурга такие биржи действуют во многих крупных городах страны.

Основное содержание коммерческого предпринимательства составляют операции и сделки по купле-продаже, иначе говоря, по перепродаже товаров и услуг. Общая схема коммерческого предпринимательства в определенной мере аналогична схеме производственно-предпринимательской деятельности. Однако в отличие от нее здесь вместо материальных ресурсов приобретается готовый товар, который затем реализуется потребителю. Таким образом, вместо производства продукции здесь имеет место получение готового продукта.

Прежде чем приступить к коммерческой сделке, необходимо выполнить маркетинговый анализ рынка. В общем виде маркетинг представляет собой систему организации и управления всеми сторонами хозяйственной деятельности коммерческого предприятия, фирмы. Маркетинг рассчитан на комплексный подход в управлении деятельностью торгового предприятия. Важнейшим условием осуществления маркетинга в торговой деятельности является его планирование. План маркетинга служит основанием для установления задания по объему продаж в натуральном и стоимостном выражении. При этом товары различаются по характеристике спроса: первая группа - товары, еще не завоевавшие рынок, а потому требующие повышенного внимания; вторая группа - товары традиционные, пользующиеся устойчивым спросом. Структура маркетинга наряду с оперативно-управленческой работой включает в себя и такие функции, как исследования рынка, оценка ситуации, предвидение, планирование, практическая реализация намеченного и контроль за ходом выполнения каждой из перечисленных функций. Модель-программу маркетинговой работы в торговой фирме можно представить на рис. 2 приложений [27, с. 125-138]. В заключение разрабатываются бизнес-план и укрупненный координационный план действий.

Финансовое предпринимательство - основным полем деятельности являются коммерческие банки и фондовые биржи.

Коммерческий банк - это финансово-кредитное учреждение акционерного типа, кредитующее на платной основе преимущественно коммерческие организации, осуществляющее прием денежных вкладов (депозитов) и другие расчетные операции по поручению клиентов. Источником доходов коммерческого банка служит разница между процентными ставками депозитных (привлеченных и ссудных средств).

Под фондовой биржей понимается организационно оформленный, регулярно функционирующий рынок ценных бумаг, способствующий повышению мобильности капитала и выявлению реальной стоимости активов. Принцип функционирования фондовой биржи базируется на оперативном регулировании спроса и предложения. На фондовой бирже проводятся так называемые котировки ценных бумаг. Они состоят в регулярной оценке специалистами котировочного отдела биржи курсов покупателей и курсов продавцов по всем ценным бумагам, проходящим через биржу. При этом текущие курсы постоянно демонстрируются на световом табло и регулярно публикуются в специальных бюллетенях. Текущие курсы показывают, по какой цене в данный момент на бирже можно купить или продать определенные акции. Эти цены, пересчитанные по специальной формуле, служат основой для получения индексов биржевой активности - своеобразных барометров экономической конъюнктуры.

Консультативное предпринимательство

Слово «консультант» в переводе с латинского - советующий. Это специалист в определенной области, дающий советы по вопросам своей специальности. В зарубежной практике коммерческая, платная консультация по вопросам управления получила название консалтинг. По определению Европейской федерации ассоциаций консультантов по экономике и управлению, менеджмент-консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и/или возможностей, рекомендацию соответствующих мер и помощь в их реализации. В промышленно развитых странах вложения средств в интеллектуальный капитал в форме консультационных услуг считаются не менее эффективными нежели вложения в новое оборудование или передовую технологию. В России подобного отношения к консультанту не наблюдается. Более того, имеющийся интеллектуальный потенциал в области экономики и управления используется далеко не полностью. Наблюдается парадоксальная ситуация: большинство предприятий находится в тяжелом экономическом положении по причинам нередко организационно-управленческого характера, неприспособленности к рыночным условиям и не использует при этом имеющийся интеллектуальный потенциал в данной области.

Консалтинговые услуги могут осуществляться в форме устных разовых советов. Однако чаще всего они предоставляются в виде консалтинговых проектов и включают в себя следующие основные этапы: выявление проблем (диагностика); разработку решений; осуществление решений, проекта. Наиболее известны и применяемы три метода консультирования: экспертное, процессное и обучающее [27, с. 125-138]. В России в настоящее время насчитывается несколько сотен частных консалтинговых фирм (для сравнения; в Голландии их насчитывается более 2000) [26, с. 28-39].

Помимо частных фирм консультационные услуги на коммерческих началах также оказывают государственные, учебные, информационные и исследовательские организации. В России действуют и зарубежные фирмы. Если российские консультанты хорошо разбираются в современной экономической ситуации России, обладают высоким интеллектуальным и образовательным потенциалом, широко мыслят и знакомы с механизмом рыночной экономики западного типа, то достоинством зарубежных консалтинговых фирм являются хорошее владение методами консультирования и детальное знание рыночной экономики западного типа.

Для нынешнего этапа развития экономики России, когда экономическая ситуация и деятельность отдельных предприятий претерпевают существенные изменения, постоянно порождающие новые проблемы, ответ может быть только однозначным: да, нужны, необходимы.

Однако, учитывая ограниченность финансовых средств большинства предприятий, следует приглашать консультантов главным образом для выявления и установления степени важности самих проблем предприятия, фирмы. И начинать надо с решения главной проблемы - стратегии развития предприятия. Лишь после этого следует консультироваться по проблемам маркетинга, развития инновационного потенциала и т.д.

1.3 Статистика развития малого предпринимательства

Статистическое выборочное обследование малых предприятий в России, охватывающее порядка 20% общего числа действующих предприятий, проводится с 1995 года с квартальной периодичностью. Его результаты позволяют оценить состояние и развитие малых предприятий в период между сплошными переписями, динамику изменений основных показателей этого сектора экономики. Результаты выборочных обследований сопоставимы начиная с 1996 года [32], когда в соответствии с российским законодательством вступило в силу новое определение малого предприятия, действующее по настоящее время. Последняя сплошная перепись малых предприятий по итогам 2004 года прошла в 2005 году. Ее данные являются наиболее информативными для характеристики текущего состояния данного сектора российской экономики, реального вклада малого бизнеса в основные экономические показатели как России в целом, так и отдельных регионов.

Сопоставительный анализ результатов выборочного и сплошного обследований МП по итогам 2004 года затруднен. Главная причина этого - несовпадение размеров генеральной совокупности МП, используемой в ходе выборочного обследования, и количества малых предприятий, принявших участие в сплошном обследовании. Так, в ходе сплошного обследования МП были получены сведения от 76% малых предприятий, включенных в перечень для обследования. Из общего числа предприятий, о которых не получено сведений, 21% не были найдены по адресу официальной регистрации, 24% ликвидированы или находились в стадии ликвидация 4% не относились к типу малых предприятий.

Количество действующих малых предприятий: к началу 2005 года в России насчитывалось 634,4 тыс. малых предприятии, реально функционирующих в различных отраслях экономики (табл. 4 приложений). Почти половина из них (44,3%) занимались торговлей, которая остается для малого предпринимательства наиболее привлекательной сферой деятельности. В основных сферах материального производства - в промышленности и строительстве — действовали немногим более 1/4 всех малых предприятий (по 14% в каждой из них). Не получило значительного развития малое предпринимательство в такой традиционной для него сфере как услуги населению, - сказывается все еще низкий платежеспособный спрос населения. Слабо развит малый бизнес и в области инноваций.

Сохраняется неравномерность распределения малых предприятий по территории России. Немногим менее половины из них - 43% - сосредоточено в Центральном федеральном округе. Плотность распространения малых предприятий (количество МП на 1000 жителей) значительно отстает от показателей стран с развитой рыночной экономикой - всего 4 МП в среднем по России. Несколько выше плотность распространения МП в Центральном федеральном округе – 7 МП на 1000 жителей [27, с. 36-38].

Российские малые предприятия представили в 2004 г. немногим более 6 млн. рабочих мест, причем 86% из них – на условиях полной занятости. Немногим менее 1/3 всех работающих на малых предприятиях (31%) были заняты в сфере торговли. В основных отраслях материального производства – промышленности и строительстве – были заняты чуть более 2/5 всех работающих на малых предприятиях.

Значительная часть работающих на МП (40% общего количества) жители ЦФО. Только 4% всех рабочих мест, предоставляемых малыми предприятиями, приходится на Дальневосточный федеральный округ. Вклад малых предприятий в общее обеспечение занятости не превышает 10% в целом по России. Самая высокая доля работников МП в среднегодовой численности занятых зафиксирована в ЦФО, самая низкая – в Сибирском федеральном округе: 14% и 6% соответственно.

Средний размер малого предприятия, измеряемый численностью работающих на одном МП, составил 10 человек, что подтверждает факт доминирования микробизнеса в малом предпринимательстве. Относительно более крупные малые предприятия с числом работников 14-15 человек функционируют в промышленности, строительстве, на транспорте. Самые мелкие предприятия, в среднем по 6 работников на каждом, заняты общей коммерческой деятельностью по обеспечению функционирования рынка.

Средние размеры МП по регионам отличаются незначительно - от 11 работников на малом предприятии в Северо-Западном федеральном округе до 9 работников — в Центральном, Южном и Сибирском федеральных округах. Только 10% российских МП имеют более 25 работников. В промышленности, строительстве и на транспорте доля относительно крупных малых предприятий (более 25 работников) несколько выше - 18-20%.

Как указывалось выше, малые предприятия предоставляют рабочие места 6087,7 тыс. россиян, для большинства из которых они являются основным местом работы. Закономерен вопрос об уровне оплаты труда на малых предприятиях. По данным официальной статистической отчетности МП, он крайне невысок. Так, среднемесячная номинальная начисленная заработная плата работников списочного состава в среднем по российским МП составила за 2000 год всего 1523 руб., что в 1,5 раза ниже аналогичного показателя по отраслям экономики в целом. Наибольший разрыв в оплате труда между крупными и малыми предприятиями зафиксирован в Сибирском федеральном округе, где заработная плата работников МП в 1,8 раза ниже, чем в среднем по региону. В отраслевом разрезе наиболее низкая оплата труда зафиксирована на малых предприятиях торговли и общественного питания, а также в сфере бытового обслуживания населения - 1121 руб. и 846 руб. соответственно. Приведенные данные, однако, ничего не говорят об уровне неформальных выплат работникам предприятий, который в малом бизнесе, по-видимому, выше, чем в крупном, а также выше в тех сферах, где деятельность сопряжена с наличным оборотом [27, с. 36-38].

Малые предприятия характеризуются не только небольшими размерами, но и непродолжительностью срока деятельности (см. табл. 5 приложений). «Средний возраст» малого предприятия не превышает 5 лет. Относительные «долгожители» - малые предприятия, функционирующие в сферах науки и научного обслуживания, а также оказывающие бытовые услуги населению. Их «средний возраст» составляет 6 лет, В торговле, общей коммерческой деятельности по обеспечению функционирования рынка и в оптовой торговле продукцией производственного назначения ротация малых предприятий идет особенно быстро - здесь МП «живут» всего 4 года.

Основной группой собственников на малых предприятиях являются физические лица, которым принадлежит в среднем 70% уставного капитала. Второй по значимости группой собственников являются коммерческие организации (кроме финансово кредитных учреждений), которым принадлежит в среднем 29% уставного капитала МП. Доля иностранной собственности в целом по сектору МП не превышает 1%.

Следует отметить, что в соответствии с законодательством на долю коммерческих организаций, не являющихся субъектами малого предпринимательства, не может приходиться более 25% уставного капитала МП. В таких отраслях, как промышленность и оптовая торговля продукцией производственного назначения, на долю указанной группы собственников приходится 23% и 24% уставного капитала соответственно. То есть МП в данных отраслях встроены в систему отношений собственности более крупного бизнеса в масштабах, максимально возможных в рамках действующего законодательства.

Наибольшая доля собственности в руках физических лиц зафиксирована в таких отраслях, как наука и научное обслуживание и непроизводственные виды бытового обслуживания населений 91% и 89% соответственно. Наименьшая доля - в оптовой торговле продукцией производственного назначения (38%),где в качестве собственника доминируют коммерческие организации (62% уставного капитала).

По результату финансово-экономической деятельности, измеряемому как доля убыточных предприятий в общем числе МП, малые предприятия основных отраслей экономики распределились следующим образом. В целом по России доли убыточных МП и всех убыточных предприятий и организаций совпадают – по 40% общего количества. Малые предприятия могут быть признаны наиболее эффективными а транспорте и в оптовой торговле. В промышленности, строительстве и торговле доля убыточных МП выше, чем по всему кругу предприятий и организаций. Не следует на этом основании утверждать, что малый бизнес в этих отраслях менее эффективен. Причина, возможно, в более высоком уровнем «серого» предпринимательства, что свойственно сектору МП.

Вклад малых предприятий в экономику регионов измерялся такими относительными показателями, как доля МП в общем объеме: промышленной продукции; платных услуг населению; розничной торговли; продаж организациями оптовой торговли; работ, выполненных по договорам строительного подряда; инвестиций в основной капитал.

Данные исследований свидетельствуют о достаточно значимом вкладе малых предприятий по таким позициям, как объем оптового товарооборота, объем работ, выполненных по договорам строительного подряда, объем розничного товарооборота [27, с. 36-38].

Динамика числа малых предприятий и численности занятых на МП по отраслям экономики. С 1997 по начало 2004 года количество российских МП изменило не сильно: увеличение составило всего 3,5%. При этом динамика была нестабильной: рост в 1997-1999 годах сменился снижением в 2000-2001-м. В последние два года число зарегистрированных МП снова растет, но невысокими темпами (так, на 1 января 2004 года показатель увеличился всего на 1,0% по сравнению с 1 января 2003-го) [27, с. 36-38].

Численность занятых на МП непосредственно после августовского кризиса 1998 года сократилась на 14,3%, главным образом за счет временно занятых. После кризиса можно констатировать постепенное восстановление численности - об этом свидетельствует общий положительный тренд. По итогам 2003 года средняя численность работников МП составила 95,2% от уровня предкризисного 1997 г.

Отраслевая структура малых предприятий - один из самых устойчивых показателей состояния данного сектора экономики. Ведущей отраслью малого предпринимательства по количеству предприятий из года в год остается торговля и общественное питание. За период с 1997 по 2003 год их доля в общем количестве зарегистрированных МП увеличилась с 43,3% до 46,8%. Отраслевая структура рабочих мест, предоставляемых малыми предприятиями, также мало изменилась за прошедшие годы. Первое место удерживает сфера торговли и общественного питания: за 1997-2003 годы ее доля выросла с 28,3% до 32,4%. Малые предприятия отраслей материального производства, главным образом промышленности и строительства, предоставили порядка половины всех рабочих мест в малом бизнесе. При этом следует, что на фоне роста торгового сектора доля названных отраслей имела в рассматриваемом периоде тенденцию к сокращению.

Динамика производства продукции (работ, услуг) и инвестиций в основной капитал. Серьезным образом на общем объеме выпуска продукции, работ и услуг на МП сказались последствия августовского кризиса 1998 года. По итогам 1998 года этот показатель с учетом изменения потребительских цен составил только 47% от уровня 1997 года. Конечно, оценивая эти показатели, нужно учитывать ряд обстоятельств. С одной стороны, последствия августовского кризиса могли подвигнуть ряд малых предприятий к приостановке своей деятельности, однако в статистических сводках, как уже отмечалось, это процесс отражен весьма слабо. С другой стороны, не вызывает сомнений тот факт, что в 1998 году усилилась тенденция перехода малых предприятий в теневой сектор, а практика сокрытия оборота стала еще одним средством выживания малого бизнеса под влиянием последствий кризиса. Косвенно это подтверждается значительным ростом производства уже в 1999 году, превышающим рост по кругу средних и крупных предприятий [27, с. 36-38].

С учетом сказанного и следует интерпретировать статистические данные, которые свидетельствуют о том, что кризис ударил по малым предприятиям сильнее, нежели по крупным и средним - роль МП в общем выпуске товаров и услуг, по данным Госкомстата сократилась. Если в 1997 году этот показатель составлял 8%, ц в 1999-м снизился до 6%.

Конечно, малый бизнес в значительно большей мере, чем средний и крупный, ориентирован на потребительский спрос и его сокращение под влиянием августовского кризиса сказалось на деятельности малых предприятий сугубо отрицательно. Одним из важнейших объективных факторов, определяющих послекризисное развитие МП, можно считать, таким образом, восстановление реальных денежных доходов населения, которые в 1997-1999 годах успели сократиться на 28%.

В наибольшей степени под влиянием кризиса снизилось производство на малых предприятиях в таких сферах, как торговля и общественное питание, оптовая торговля продукцией производственно-технического назначения, общая коммерческая деятельность по обеспечению функционирования рынка. По отношений к 1997 году данный показатель с учетом индекса потребительских цен (ИПЦ) в 1998 году в торговле и общественном питании составил только 37,6%, в то время как в промышленности - 75,4%. Данные за посткризисный период в целом позволяют утверждать, что малое предпринимательство смогло оправиться от последствий августовского кризиса. С 1998 года производство на МП неуклонно возрастает. По итогам 2003 года оно составило 120% предкризисного 1997 года.

Основным финансовым итогом деятельности предприятий является балансовая прибыль, то есть сальдирующий результат (прибыль-убыток). В той мере, в которой завершение годовых итогов хозяйственной деятельности с официально фиксируемой прибылью позволяет говорить о ее эффективности, можно утверждать: эффективность текущей деятельности в малом предпринимательстве по сравнению с бизнесом большего масштаба несколько выше как в целом по народному хозяйству, так и по основным отраслям производственной и непроизводственной сфер.

2 ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Оберон» расположено по адресу 241037, г. Брянск, пр. Станке Димитрова, д. 1. ООО «Оберон» является юридическим лицом, коммерческой организацией имеющей самостоятельный баланс, расчетный и иные счета в банках, печать и другие реквизиты. ООО «Оберон» было создано в 2001 г., учредителем выступило физическое лицо – Авдеенко С.С..

На данный момент организации принадлежит помещение магазина на территории студенческого городка БГИТА, кроме того предприятие арендует помещение столовой, буфета и 3 площадки для открытой розничной торговли.

Общество «Оберон» было учреждено в целях осуществления предпринимательской деятельности, удовлетворения общественных потребностей и получения прибыли. Организационно-правовая форма - общество с ограниченной ответственностью (ООО). Полное фирменное наименование Общества: общество с ограниченной ответственностью «Оберон». Сокращенное наименование Общества: ООО «Оберон».

Целью общества является извлечение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Предметом деятельности Общества является:

- торгово-закупочная, снабженческо-сбытовая деятельность, оптовая и розничная торговля;

- производство и реализация товаров народного потребления и продуктов питания;

- оптово-розничная торговля алкогольными напитками и табачными изделиями;

- организация различных точек по реализации товаров народного потребления: магазинов, отделов по продаже промышленных и продовольственных товаров;

- оказание услуг в сфере общественного питания и торговли;

- производство товаров народного потребления, народного промысла и ремесел, других предметов, изделий и материалов;

- производство, переработка, сортировка, хранение сельскохозяйственной продукции, продукции животноводства, включая выращивание цветов и производство мёда, рыболовство и рыбоводство;

- комиссионные, маркетинговые, консультационные, консалтинговые, инновационные, сервисные, информационные и посреднические услуги;

- благотворительная деятельность;

- создание структурных подразделений в форме клубов для организации культурного отдыха и досуга клиентов;

- организация зрелищных мероприятий с привлечением творческих работников (артистов, режиссеров, композиторов, певцов, музыкантов и др.);

- иные виды деятельности, не запрещенные действующим законодательством.

- предоставление через столовые, буфеты всему коллективу студентов и работникам БГИТА питания с 9 до 16 часов с наценками, предусмотренными действующими инструкциями по ценообразованию для предприятий общественного питания III (третьей) наценочной категории.

Общество «Оберон» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему участником в счет оплаты доли в Уставном капитале. Общество имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

ООО «Оберон» в своей деятельности руководствуется Федеральным Законом «Об обществах с ограниченной ответственностью», Уставом и действующим законодательством РФ. Производственно-хозяйственную деятельность ООО «Оберон» осуществляет на договорной основе.

Для организации и обеспечения деятельности ООО «Оберон» его Участником образуется Уставный капитал в размере 38392 руб. Номинальная стоимость доли участника составляет 38392 руб., 100%.

На момент регистрации Уставной капитал общества оплачен полностью в размере 100%. Исполнительным органом Общества является директор, осуществляющий руководство текущей деятельностью. Директор без доверенности может действовать от имени организации, в том числе представлять его интересы во всех отечественных и иностранных учреждениях, организациях, обществах, совершать сделки от имени организации, открывать в банках расчетные, валютные и иные счета, утверждает штаты, издает приказы и дает указания, обязательные для выполнения всеми работниками предприятия.

В случае ООО «Оберон» директором является Ноздря В.М.

Общество осуществляет в установленном порядке оперативный и бухгалтерский учет результатов своей работы, представляет в установленном порядке статистическую, бухгалтерскую и налоговую отчетность, несет ответственность за достоверность предоставляемой отчетности. Ответственность за организацию ведения учета возложена на директора.

Непосредственно бухгалтерский учет на предприятии осуществляется структурным подразделением - бухгалтерией, возглавляемым главным бухгалтером Симоненко В.Г.

Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка ОАО «Уралсиб».

Как юридическое лицо, ООО «Оберон» зарегистрировано в ИМНС Советского района г.Брянска, ИНН 3234034272.

Анализ производственного потенциала ООО «Оберон»

Немаловажную роль в характеристике предприятии имеет информация об его размере (табл. 6 приложений). Выручка от реализации продукции выросла на 4,58%, что в абсолютном выражении составляет 18304 руб. Это произошло за счет увеличения производства по заказу в 2006 году. Среднесписочная численность в 2006 году увеличилась на 3 человека. Среднегодовая стоимость основных средств увеличилась на 5,43 % или на 3356 руб. в 2006 году, что произошло за счет приобретения нового оборудования. Относительно же размера предприятия можно сказать следующее: в условиях нестабильности и инфляции рекомендуется проводить оценку по количеству работников. Основываясь на этом, можно сказать, что ООО «Оберон» является малым предприятием.

ООО «Оберон» получает выручку (табл. 7 приложений) от осуществления торгово-закупочной деятельности. Наибольший удельный вес в составе выручки занимает розничная торговля продуктами питания. Предприятие реализует услуги как юридическим, так и физическим лицам. Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках системы, построенной по схеме: Ресурсы - Затраты - Результаты. Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить: среднегодовая стоимость основных фондов; среднегодовая стоимость оборотных средств; расходы на оплату труда; среднесписочная численность работников; среднегодовая заработная плата; оборачиваемость оборотных средств (выручка/показатель 2); производительность труда (выручка/показатель 5). Два других показателя характеризуют затраты предприятия и эффективность их использования: издержки обращения; затратоотдача (выручка/показатель 8). Из показателей, характеризующих результаты, в данном случае интересны три: выручка; прибыль; коэффициент устойчивости экономического роста (чистая прибыль/собственный капитал). Для оценки эффективности использования фондов предприятия можно использовать показатель фондоотдачи (выручка/показатель 1).

В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели: показатель эффективности использования торгового потенциала предприятия; показатель эффективности финансовой деятельности; показатель эффективности трудовой деятельности; интегральный показатель экономической эффективности хозяйственной деятельности. Используя балансовые данные ООО «Оберон» за 2004-2006 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели за анализируемый период изменились следующим образом (табл. 8 приложений).

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «Оберон» работало в течение 2004-2006 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2006 г. по сравнению с концом 2005 г. уменьшился с 1,796 до 1,694 или на 0,102 пункта. Также за период 2006 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2006 г. темп роста издержек обращения превысил темп роста торгового оборота.

В 2006 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост розничного товарооборота на 15,9% к 2007 г. и валовой прибыли практически в 2 раза за этот же период.

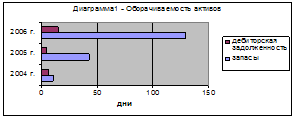

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОД,

где ОЗ

оборачиваемость средств в запасах; ОД – оборачиваемость средств в

дебиторской задолженности. Таким образом, можно рассчитать оборачиваемость средств в запасах и

дебиторской задолженности (в днях оборота): О=СО![]() Д/Р; где СО

средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р

товарооборот за период (табл. 9).

Д/Р; где СО

средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р

товарооборот за период (табл. 9).

По данным 2005 г.

ПЦнг = 10,55+6,2 = 16,75 дн; ПЦкг = 42,53+4,54 = 47,07 дн.

То есть продолжительность операционного цикла выросла на 30,32 дня или на 181%. Как правило, в условиях рыночной экономике увеличение продолжительности операционного цикла оценивается отрицательно. В случае ООО «Оберон» это можно объяснить увеличением величины запасов на конец года почти в 4 раза. Данный факт несомненно отрицательно сказался на деятельности предприятия.

Таблица 9. Расчет оборачиваемости средств в запасах и дебиторской задолженности ООО «Оберон» в 2005 – 2006 гг.

| Показатели | 2005 | 2006 | Отклонение |

|

Знг тыс. руб. |

168302 | 658324 | 490022 |

|

Зкг тыс. руб. |

658324 | 2654868 | 1996544 |

|

Днг тыс. руб. |

98949 | 70219 | -28730 |

|

Дкг тыс. руб. |

70219 | 299738 | 229519 |

|

ОЗ нг дни |

10,55 | 42,53 | 31,98 |

|

ОЗ кг дни |

42,53 | 129,13 | 86,6 |

|

ОД нг дни |

6,2 | 4,54 | -1,66 |

|

ОД кг дни |

4,54 | 14,58 | 10,04 |

В 2006 г.:

ПЦнг =42,53+4,54 = 47,07 дн.; ПЦкг =129,13+14,58 = 143,71 дн.

То есть продолжительность операционного цикла выросла на 96,64 дня или на 205,31%. Несомненно руководству ООО «Оберон» следует обратить внимание на тенденцию замедления оборачиваемости оборотных активов и увеличение продолжительности операционного цикла.

Данная ситуация отрицательно сказывается на деятельности предприятия, замедляется движение денежных потоков предприятия, растет налогооблагаемая база по налогу на имущество (в состав имущества включается и величина запасов предприятия, а ставка налога на имущество в Брянской области 2% от его среднегодовой стоимости). Можно рекомендовать отгрузку товаров с отсрочкой платежа, т.к. оборачиваемость дебиторской задолженности значительно ниже оборачиваемости запасов предприятия. Данная мера позволит провести перегруппировку в составе оборотных активов и тем самым уменьшить налогооблагаемую базу.

Комплексную обобщающую оценку экономического развития анализируемого торгового предприятия дает показатель темпа его экономического роста:

![]() ,

,

где Т – темпы изменения: ТПТ –производительности труда; ТООС –оборачиваемости оборотных средств; ТФО фондоотдачи; ТЗО –затратоодачи; ТУР –рентабельности (рентабельности товарооборота).

В случае ООО «Оберон»: ТЭР 2005г. по отношению к 2004 г. равен 1,1796; ТЭР 2006г. по отношению к 2005 г. составил 1,0098. Как и следовало ожидать, вычисленный выше показатель демонстрирует наличие у предприятия тенденции к замедлению развития. Развитие предприятия должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2004-2006 гг. показывают, что по рассматриваемому предприятию наблюдался рост как количественных, так и качественных показателей в 2005 г., а в 2006 г. произошло снижение практически всех вышеперечисленных показателей. Поэтому необходимо более подробно проанализировать финансовое состояние ООО «Оберон» и выяснить причины снижения эффективности финансово-хозяйственной деятельности.

2.2 Анализ и оценка финансового состояния ООО «Оберон»

Анализ имущественного состояния ООО «Оберон»

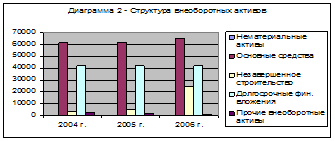

Руководство предприятия должно иметь представление за счет каких источников оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия. Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде табл. 10 и табл. 11, 12 приложений.

Таблица 10. Состав и структура внеоборотных активов ООО «Оберон» в 2004 – 2006 гг.

| Группа активов | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Руб. | % | Руб. | % | Руб. | % | ||

| Нематериальные активы | 33 | 0.0 | 30 | 0.0 | 28 | 0.0 | 80.0 |

| Основные средства | 61096 | 55.9 | 61826 | 55.9 | 65182 | 49.1 | 106.7 |

| Незавершенное строительство | 3516 | 3.2 | 4786 | 4.3 | 24343 | 18.3 | 692.3 |

| Долгосрочные фин. вложения | 42005 | 38.4 | 42005 | 38.0 | 42005 | 31.7 | 100 |

| Прочие внеоборотные активы | 2459 | 2.3 | 1854 | 1.7 | 974 | 0.7 | 39.6 |

| Итого внеоборотных активов | 109268 | 100 | 110614 | 100 | 132709 | 100 | 121.5 |

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 г. и в 2005, снижаясь на 6,8% в 2006 г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу 10 видно, что в 2006 году произошло снижение нематериальных активов на 20% и составило 28 руб., заметно снизились прочие внеоборотные активы до 974 руб.

Из таблицы 11 следует вывод о том, что в 2005 году по сравнению с 2004 годом увеличилось число сооружений на 36.9%; машин и оборудования стало больше на 24.1%. В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств.

Исследуя таблицу 12, можно сделать вывод о качественном состоянии основных фондов. Начиная с 2004 г по 2006 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств.

Коэффициент годности постепенно снижается и в 2006 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2006 году по сравнению с 2004 годом. В 2006 г., по сравнению с 2004 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таб. 13 приложений). Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на 49,8%. Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 руб. Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов.

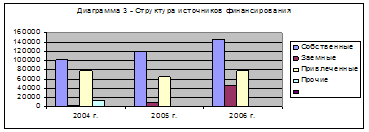

Собственные средства (табл. 14) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за исследуемый период сумма обязательств у предприятия увеличилась на 38,2% и составила в 2006 году 270050 руб.

Таблица 14. Показатели состава и структуры источников финансирования оборотных средств ООО «Оберон» в 2004 – 2006 гг.

| Источники | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные | 101106 | 51.8 | 119380 | 60.8 | 145850 | 54.0 | 144.3 |

| Заемные | 2765 | 1.4 | 10000 | 5.1 | 46800 | 17.3 | 1692.6 |

| Привлеченные | 77450 | 39.6 | 65257 | 33.3 | 77027 | 28.5 | 99.5 |

| Прочие | 14050 | 7.2 | 1605 | 1.2 | 373 | 1.3 | 2.7 |

| Итого | 195371 | 100 | 196242 | 100 | 270050 | 100 | 138.2 |

Из таблицы 15 приложений следует, что рост длительности оборачиваемости оборотных средств (на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. до 29 дней. Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. на 41.8%.

На основе данных приведенных в таблице 16 приложений можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%. Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности.

Проведем анализ конечных финансовых результатов ООО «Оберон». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

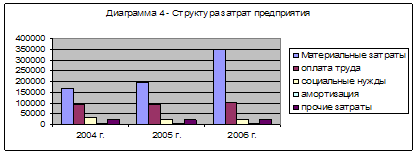

Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 17, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты. Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда. В целом по предприятию затраты выросли на 59.8%.

Таблица 17. Состав и структура затрат ООО «Оберон» по экономическому содержанию в 2004 – 2006 гг.

| Элементы затрат | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Руб. | % | Руб. | % | Руб. | % | ||

|

Материальные затраты оплата труда социальные нужды амортизация прочие затраты |

169594 91328 31350 4325 24241 |

52.9 28.5 9.8 1.3 7.6 |

196223 92197 24413 5564 23461 |

57.4 30.0 7.1 1.6 6.9 |

349238 105915 26644 6371 24600 |

68.1 21.4 5.2 1.2 4.8 |

205.9 116.0 85.0 147.3 101.5 |

| Итого | 320838 | 100 | 341858 | 100 | 512768 | 100 | 159.8 |

Проведем анализ конечных финансовых результатов ООО «Оберон» в разрезе 2004 – 2006гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу. Из таблицы 18 приложений можно сделать вывод, что в целом в период с 2004 по 2006 гг. выручка от основной деятельности изменилась не сильно и составила в 2006г. 418164 руб., а в процентном отношении к 2004 году превысила показатель 2006 года на 16%. Коммерческие расходы в 2006 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2004 –2005 гг. их разница была невелика, то уже в 2006 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки. Так, в 2004 году чистая прибыль составляла лишь 34 руб., а в 2005 году уже 18274 руб. По сравнению с 2004 годом в 2006 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что у предприятия ООО «Оберон» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Анализ и оценка ликвидности и платежеспособности ООО «Оберон»

Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ коэффициентов ликвидности приведён в таблице 19. Исходя из этого, можно охарактеризовать ликвидность ООО «Оберон» как достаточную на протяжении всего исследуемого периода.

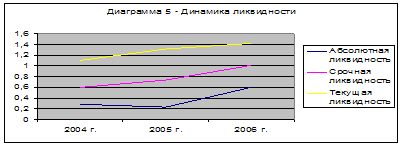

Таблица 19. Расчет коэффициентов ликвидности за 2004-2006 гг.

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | Динамика 2006 г. к 2004 г. |

| Абсолютная ликвидность | 0,382 | 0,281 | 0,234 | 0,596 | +0,214 |

| Срочная ликвидность | 0,921 | 0,598 | 0,74 | 1,014 | +0,093 |

| Текущая ликвидность | 1,524 | 1,107 | 1,312 | 1,421 | -0,103 |

| Чистый оборотный капитал | 26801 | 8388 | 20371 | 40714 | +13913 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Оберон» она составила 38,2 и 59,6% от суммы краткосрочных обязательств в 2004 и 2006 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – положительная и просроченных обязательств у предприятия нет, то можно считать значение этого показателя вполне удовлетворительным.

Для показателя срочной

ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В

случае ООО «Оберон» значение этого показателя было достаточным на протяжении

2004-2006 гг., однако к началу 2007 г. значение показателя возросло до 101,4%.

Рост дебиторской задолженности в 2006 г. нельзя расценивать как положительный

факт, т.к. в данном случае происходит отвлечение средств из оборота

предприятия. Коэффициент текущей ликвидности показывает в какой степени

оборотные активы покрывают оборотные пассивы. Удовлетворяет коэффициент ![]() 2. На

исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в

течение 12 месяцев ООО «Оберон» сможет полностью погасить кредиторскую

задолженность, что, конечно же, является положительным фактом в его

деятельности. Показатель «Чистый оборотный капитал» говорит о наличии у

предприятия временно свободных средств, в случае ООО «Оберон» эти суммы

достаточно значительны и никак не используются.

2. На

исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в

течение 12 месяцев ООО «Оберон» сможет полностью погасить кредиторскую

задолженность, что, конечно же, является положительным фактом в его

деятельности. Показатель «Чистый оборотный капитал» говорит о наличии у

предприятия временно свободных средств, в случае ООО «Оберон» эти суммы

достаточно значительны и никак не используются.