Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ и оценка финансового состояния ООО "Техэнергостройпром"

Дипломная работа: Анализ и оценка финансового состояния ООО "Техэнергостройпром"

Оглавление

Введение

1 Понятие и общая характеристика основных финансовых результатов деятельности предприятия

1.1 Сущность и характеристика основных показателей прибыли и основных финансовых результатов, не связанных с реализацией продукции

1.2 Сущность и характеристика основных показателей рентабельности предприятия

2 Оценка финансовых результатов деятельности предприятия

2.1 Общая характеристика ООО «Техэнергостройпром»

2.2 Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

2.3 Оценка факторов, влияющих на показатели рентабельности предприятия

3 Основные направления улучшения финансовых результатов деятельности предприятия

3.1 Оценка взаимосвязи точки безубыточности с прибылью от реализации продукции

3.2 Расчет резервов увеличения прибыли на основе операционного анализа

Заключение

Список использованных источников и литературы

Введение

В современных условиях дороговизны кредитов, предоставляемых банками, прибыль предприятия является важнейшим источником получения необходимых предприятию для развития производства (обновления основных фондов, исследований, разработки и выпуска новой продукции) денежных средств. Прибыль предоставляет предприятию возможность решать социальные проблемы работников. Кроме того, за счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

Показатели финансовых результатов характеризуют эффективность деятельности предприятия. Поэтому анализ и оценка финансовых результатов деятельности предприятия является одним из важнейших направлений финансового анализа предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние [7, с. 154].

Проведение финансового анализа и оценки финансовых результатов необходимо как управленческому персоналу предприятия, так и внешним пользователям, заинтересованным в деятельности предприятия (собственникам, кредиторам, поставщикам и покупателям, и т. д.).

Финансовый анализ предоставляет руководству предприятия информацию, необходимую для принятия точных управленческих решений.

Внешние пользователи учитывают результаты финансового анализа для принятия решений относительно сотрудничества с анализируемым предприятием.

Необходимость проведения финансового анализа независимо от экономической системы страны стала причиной того, что методика финансового анализа разработана как отечественными, так и иностранными экономистами.

В условиях рыночной экономики и новых форм хозяйствования организации сталкиваются с рядом ранее не возникавших проблем. Одна из них квалифицированный выбор партнера на внутреннем и внешнем рынке, поскольку от этого зависит эффективность будущего сотрудничества. Основным, если не единственным, источником информации об устойчивости финансового положения партнера является бухгалтерская отчетность. В рыночной экономике отчетность организации базируется на обобщении данных бухгалтерского учета и является информационным звеном, связующим организацию с обществом и ее партнерами пользователями информации о деятельности организации. По данным отчетности проводится анализ результатов хозяйственной деятельности и на основании полученных результатов делается вывод об эффективности дальнейшего сотрудничества с этим партнером [2, с.97].

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Вышеизложенное отражает актуальность данной темы.

Разработке, изучению, оценке проблем финансовых результатов деятельности предприятия значительное внимание уделили известные зарубежные и отечественные экономисты в своих работах, к которым относятся Л.З.Чечевица в работе «Анализ финансово-хозяйственной деятельности предприятия», Г.В. Савицкая в работе «Теория анализа хозяйственной деятельности предприятия», А.Д. Шеремет в работе «Методика финансового анализа деятельности коммерческих организаций» и другие.

Целью данной дипломной работы является оценка основных финансовых результатов деятельности предприятия.

Для решения данной цели поставлены следующие задачи:

раскрыть сущность и характеристику основных показателей прибыли и основных финансовых результатов;

раскрыть сущность и характеристику основных показателей рентабельности предприятия;

оценить факторы, влияющие на показатели прибыли и прочие финансовые результаты;

оценить факторы, влияющие на показатели рентабельности;

оценить взаимосвязь точки безубыточности с прибылью от реализации продукции;

оценить резервы увеличения прибыли на основе операционного анализа.

Основными информационными источниками в ходе выполнения данной исследовательской работы выступали работы таких авторов, как П. Безруких, С.В.Банк, Н.Н.Шишкоедова, Б.А. Шогенов, а также отчетные данные финансовых результатов деятельности предприятия, отчеты о реализации продукции, отчетные данные за 2006 – 2008 гг. ООО «Техэнергостройпром».

Объектом исследования выступает производственно - хозяйственная деятельность предприятия ООО «Техэнергостройпром».

Предметом исследования являются основные показатели финансовых результатов деятельности данного предприятия.

При выполнении дипломной работы были использованы такие общеизвестные научные методы как научная абстракция, обобщение, горизонтальное и вертикальное сравнение, способы цепных подстановок, абсолютных, относительных разниц и другие.

Результаты данного исследования могут быть применены в ходе разработки и составления планов деятельности предприятия экономических дисциплин в среднеспециальных и высших учебных заведений.

Дипломная работа состоит из введения, трёх глав, заключения, списка использованных источников и литературы и приложений.

В первой главе раскрыли сущность и характеристику основных показателей прибыли и основных финансовых результатов, а также раскрыли сущность и характеристику основных показателей рентабельности предприятия.

Во второй главе дали общую характеристику предприятию ООО «Техэнергостройпром», оценили факторы, влияющие на показатели прибыли и прочих финансовых результатов, оценили факторы, влияющие на показатели рентабельности.

В третьей главе оценили взаимосвязь точки безубыточности с прибылью от реализации продукции и рассчитали резервы увеличения прибыли на основе операционного анализа.

1 Понятие и общая характеристика основных финансовых результатов деятельности предприятия

1.1 Сущность и характеристика основных показателей прибыли и основных финансовых результатов, не связанных с реализацией продукции

Главная цель производственного предприятия в современных условиях получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

От эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам, т.е. являются предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования [21, с. 4].

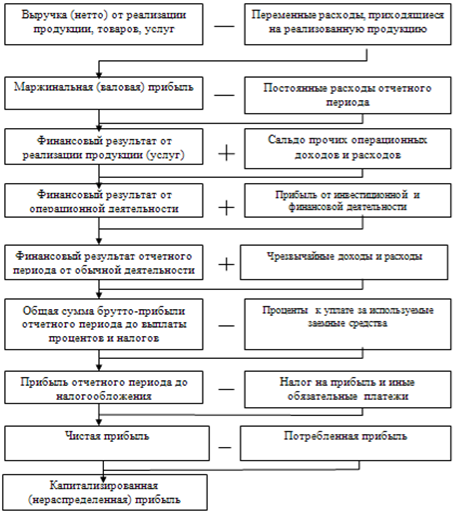

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (форма 2 годового и квартального бухгалтерского отчета организации).

К ним относятся: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, балансовая прибыль, налогооблагаемая прибыль.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития предприятия, характеризуют степень его деловой активности и финансового благополучия.

Особое внимание в ходе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую часть и существенную статью их формирования – прибыль (убыток) от продажи товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее. Прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние.

По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [З7, с.88].

Финансовый результат - комплексный показатель анализа и оценки эффективной или неэффективной деятельности хозяйствующего субъекта на определенных стадиях его формирования. Цель функционирования – извлечение прибыли для ее капитализации, развития бизнеса, обогащения собственников, акционеров, собственников и т.д. В более обобщенном виде финансовый результат можно рассматривать как превышение (снижение) стоимости произведенной продукции над затратами на ее производство; превышение стоимости реализованной продукции над полными ее затратами; превышении чистой прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании средств организации (основного и оборотного капитала).

Финансовый результат от реализации продукции зависит от четырех факторов первого порядка: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен. Эти же факторы являются факторами второго порядка по отношении к балансовой прибыли. В свою очередь на каждый из перечисленных факторов оказывают влияние изменения соответствующих факторов второго порядка. Например, объем продаж продукции зависит от изменения переходящих остатков готовой продукции, выпуска товарной продукции, наличия неоплаченной отгруженной продукции.

В процессе анализа используются различные показатели прибыли [41, с. 2].

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и хозяйственной деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия [13, с.88].

Балансовая (валовая) прибыль - наиболее полная сумма прибыли, в которую включаются прибыль от реализации продукции (работ, услуг) прибыль от реализации основных фондов, иного имущества, а также доходы и убытки от внереализационной деятельности, то есть валовая прибыль формируется как сальдовый результат всех прибылей и убытков:

ПВ = Пр + Ппр + Пвн, (1)

где ПВ - валовая прибыль предприятия;

Пр - прибыль от реализации продукции;

Ппр - прибыль от прочей реализации;

Пвн - финансовый результат от внереализационной деятельности.

В процессе анализа используются различные показатели прибыли, которые можно классифицировать следующим образом:

- по видам хозяйственной деятельности различают прибыль от основной (операционной) деятельности, прибыль от инвестиционной деятельности и прибыль от финансовой деятельности;

Операционная прибыль рассчитывается как операционная прибыль за вычетом эффекта от переоценки инвестиционной собственности.

Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции.

Прибыль от финансовой деятельности — это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования.

В процессе финансовой деятельности как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные [15, с.87].

- по составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль;

Маржинальная прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции.

Брутто-прибыль — стоимость продаж за вычетом издержек производства, исчисленная до уплаты налогов.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно= Ппр± Содр ± Свдр , (2)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

Пч = Под ± Ч др , (3)

где Чдр – чрезвычайные доходы и расходы.

- в зависимости от характера деятельности предприятия выделяют прибыль от обычной деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия;

Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

- по характеру налогообложения различают налогооблагаемую прибыль в соответствии с налоговым законодательством;

Налогооблагаемая прибыль — это прибыль, которая определяется путем уменьшения суммы скорректированного валового дохода предприятия на сумму валовых расходов предприятия и сумму амортизационных отчислений.

- по степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде;

Номинальная прибыль – это сумма прибыли, не являющаяся ни избыточной, ни минимальной, но вполне достаточная для поддержания предприятия деловой активности.

Реальная прибыль - это номинальная прибыль, скорректированная на уровень инфляции. Она характеризует покупательную способность предприятия [26, с. 44].

- по экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Величина прибыли отражаемая в бухгалтерской отчетности не позволяет оценить, был ли преумножен или растрачен капитал компании, так как в бухгалтерской отчетности на данный момент полностью не находят отражения все экономические затраты предприятия на привлечение долгосрочных ресурсов. Поэтому активно используется показатель экономической прибыли.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и не явные, не отраженные в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Если бухгалтерская прибыль определяется как совокупный доход минус явные издержки, то экономическая прибыль представляет собой разность между совокупным доходом фирмы и всеми ее издержками - явными и неявными. Неявные издержки возникают вследствие утраченных возможностей осуществлять иное альтернативное решение. Иными словами, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат.

Таким образом, именно экономическая прибыль служит критерием эффективности использования ресурсов. Она дает более полное по сравнению с показателем бухгалтерской прибылью представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств.

- по характеру использования чистая прибыль подразделяется на капитализированную и потребляемую [37, с. 3].

Чистая прибыль - это часть прибыли, которая остаётся в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений. Направления использования чистой прибыли определяются предприятием самостоятельно. Основными направлениями распределения чистой прибыли являются фонд накопления, фонд потребления, резервный фонд, прибыль, подлежащая распределению между учредителями, акционерами.

Рисунок 1 - Структурно-логическая модель формирования показателей прибыли

Формирование данных показателей представлено на рисунке 1.

Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшения качества продукции; техническое перевооружение, реконструкцию действующего производства.

Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверхустановленных законом о продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством [28, с.56].

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при наблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источниками уплаты которых является чистая прибыль [6, с.162].

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме того, покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива [23, с.88].

Капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов.

Потребляемая прибыль - та её часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы [9, с.98].

Основную массу валовой прибыли составляет прибыль от реализации продукции (работ, услуг), которая определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС, акцизов и затратами на производство и реализацию.

Вторая составляющая часть валовой прибыли - прибыль от прочей реализации - представляет собой финансовый результат, включающий в себя несколько элементов:

- прибыль (убытки) от реализации активов;

- прибыль от операций с ценными бумагами;

- прибыль от реализации продукции (работ, услуг) от не основного для данного предприятия вида деятельности.

Прибыль от прочей реализации и прибыль от реализации продукции составляют общий результат от всей реализации.

Третий элемент валовой прибыли - финансовый результат от внереализационной деятельности - рассчитывается как разность между доходами и расходами.

Доходы и расходы от внереализационной деятельности - это результаты от операций, не связанных с реализацией продукции (работ) услуг, а также следствие различных финансовых нарушений.

Налогооблагаемая прибыль - это разница между балансовой прибылью и прибылью, получаемой от прочей деятельности.

Налогооблагаемая прибыль определяется исходя из валовой прибыли путем корректировки на величину доходов, облагаемых в особом порядке по месту их возникновения, предоставляемых предприятию льгот и отраслевых особенностей. С целью налогообложения валовая прибыль изменяется в порядке, оговоренном Инструкцией Государственной налоговой службы Российской Федерации от 10 августа 1995 г. № 37 «О порядке исчисления уплаты в бюджет налога на прибыль предприятий и организаций». Так, в целях налогообложения валовая прибыль уменьшается на сумму доходов в виде дивидендов, полученных по акциям принадлежащим предприятию; сумму доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации. В этой же инструкции перечислены льготы по налогу на прибыль, предоставляемые предприятиям [16, с.98].

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы - это прибыль (убытки) прошлых лет, выявленные в отчётном году:

- курсовые разницы по операциям в иностранной валюте;

- полученные и выплаченные пени, штрафы и неустойки;

- убытки от списания безнадёжной дебиторской задолженности, по которой истекли сроки исковой давности;

- убытки от стихийных бедствий;

- убытки от недостачи и уценки имущества, судебные издержки и другое.

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов, депозитные сертификаты, казначейские, банковские и коммерческие векселя и др.

Доход держателей акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены.

Доход от других ценных бумаг зависит от количества приобретённых облигаций, сберегательных сертификатов, векселей, их стоимости и уровня процентных ставок.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями.

Убытки от списания безнадёжной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учёта и контроля за состоянием расчётов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учёта [12, с.101].

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства. Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др. Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.). При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж [10, с. 3].

1.2 Сущность и характеристика основных показателей рентабельности предприятия

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребляемыми ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [41, с.4]

Г.В.Савицкая показатели рентабельности объединяет в несколько групп:

- показатели, характеризующие окупаемость издержек производства и

инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Виды рентабельности:

- рентабельность продаж - показывает, сколько прибыли содержится в каждом рубле выручки;

- бухгалтерская рентабельность от обычной деятельности - показывает долю прибыли до налогообложения;

- чистая рентабельность - показывает объем выручки на единицу продаж;

- экономическая рентабельность - определяет эффективность управления имуществом организации;

- рентабельность собственного капитала - определяет эффективность управления собственным капиталом;

- валовая рентабельность - показывает объем валовой прибыли в единице выручки;

- затратоотдача - показывает объем прибыли, приходящейся на 1000 руб. затрат;

- рентабельность перманентного капитала - показывает эффективность капитала, вложенного в деятельность организации на долгий срок;

- коэффициент устойчивости экономического роста - определяет темпы изменения собственного капитала [12, с.2].

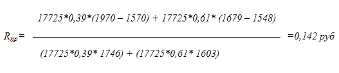

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путём отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции

Rз = Прп/Зрп, (4)

где Прп - прибыль от реализации;

Зрп - сумма затрат по реализованной продукции.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности [33, с.37].

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трёх основных факторов первого порядка:

- изменения структуры реализованной продукции;

- её себестоимости;

- средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

Rз = Прп / Зрп = f (VРП общ, Удi, Цi, Сi) / f (VРП общ, Удi, Ci).

Расчёт влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

определяют рентабельность продукции в плановом периоде:

Rпл.= П пл (при V РП общпл, Удпл, Цпл, Спл) / Зпл (приV РПобщ пл, Удпл, Спл)

определяют рентабельность продукции при фактическом объёме реализованной продукции, плановой структуре реализованной продукции, плановой цене и себестоимости:

Rvрп = Пvрп (при VРП общ, Уд пл, Ц пл, Спл)/ Зvрп (VРП общ ф, Уд пл, С пл)

определяют рентабельность продукции при фактическом объёме, фактической структуре реализованной продукции, плановой цене и себестоимости:

Rуд. = ПУд/при VРП общ ф, Уд ф, Ц п, С пл) / З Уд (при VРПоб ф, Уд ф, С пл)

определяют рентабельность продукции при фактическом объёме и структуре реализованной продукции, фактической цене и плановой себестоимости продукции:

R ц = П ц (при VРП общ ф, Уд , Ц ф, с пл) / З ц (при VРП общ ф, Уд , С пл)

Определяют рентабельность продукции в отчётном периоде (при фактическом объёме, структуре, цене и себестоимости реализованной продукции):

Rф= П ф (при V РП общ пл, Уд ф, Ц ф, с ф) / Зф (приVРП общф, Уд ф, С ф)

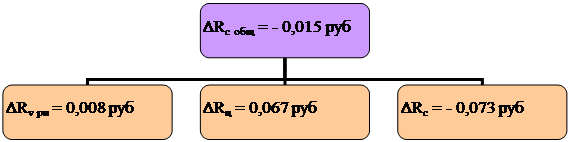

На основании данных показателей определяют общее изменение рентабельности продукции в отчётном периоде по сравнению с плановым:

ΔRобщ = Rф-Rпл.

А также изменения за счёт влияния факторов:

- при изменении объёма реализованной продукции

ΔRvрп = Rурп- Rпл.

- при изменении структуры реализованной продукции

ΔRуд = Rуд. - Rурп

- при изменении цены продукции

ΔRц = Rц - Ryд

- при изменении себестоимости продукции

ΔRс = Rф –Rц [14, с.87].

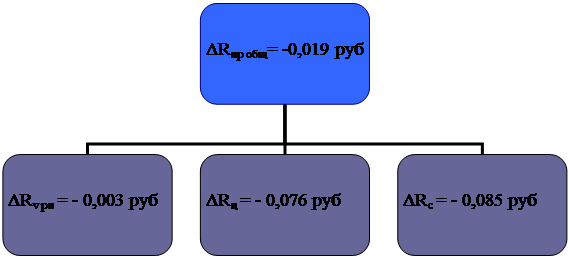

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки.

Rоб = Прп/ Врп, (5)

где Прп - прибыль от реализации продукции, работ, услуг;

Врп - сумма полученной выручки.

Детерминированная факторная модель этого исчисленного в целом по предприятию, имеет следующий вид:

Rз = Прn / Врn = f (VРП общ, Удi, Цi, Сi)/f(VРП общ Удi, Цi)

Расчёт влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

определяют рентабельность продаж в плановом периоде

Rпл. = П nл. (при V РП общ.пл., Удnл., Цnл., Сnл.) / Вnл. (при V РПобщ.пл., Удnл., Цnл.)

определяют рентабельность оборота при фактическом объёме реализованной продукции, плановой структуре реализованной продукции, плановой цене и себестоимости

Rvрп = П vрп(nри VРП общ.ф., Уд nл., Ц nл., Спл.)/Вvрп. (VРП общ. Ф., Уд nл., Цnл.)

определяют рентабельность продаж при фактическом объеме, фактической структуре реализованной продукции, плановой цене и себестоимости

Rуд. = ПУд/ПРИ VРП общ. ф., Уд ф., Ц nл., С nл.)/В Уд (при VРПобщ. ф., Уд ф., Цnл.)

определяют рентабельность продаж при фактическом объёме и структуре реализованной продукции, фактической цене и плановой себестоимости продукции

Rц = П ц(nри VРП общ. ф., Уд ф., Ц ф., с пл.)/В ц (при VРПобщ. ф., Уд ф., Ц ф.)

определяют рентабельность продаж в отчётном периоде (при фактическом объёме, структуре, цене и себестоимости реализованной продукции).

Rф.= П ф.(nри V РП общ. nл., Уд ф., Ц ф., С ф.)/Вф. (nриVРП общ.ф., Уд ф., Ц ф.)

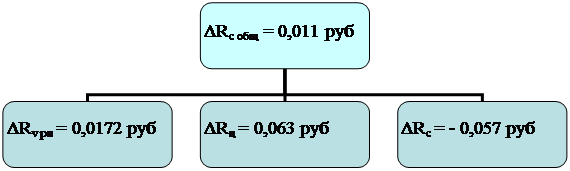

На основе данных показателей определяют общее изменение рентабельности продаж в отчётном периоде по сравнению с плановым:

ΔR пр общ = Rф – Rпл., (6)

А также изменения за счёт влияния факторов:

- при изменении объёма реализованной продукции

ΔRпр vрп = Rvрп- Rпл.

- при изменении структуры реализованной продукции

ΔRпр уд = Rуд. - Rvрп

- при изменении цены продукции

ΔRпр ц = Rц. - Rуд.

- при изменении себестоимости продукции

ΔRпр ц = Rф – Rц

Данный показатель характеризует эффективность произведенной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции [15, с.216].

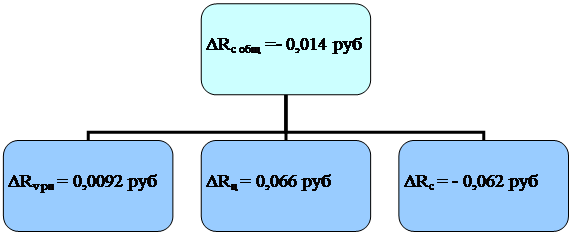

Рентабельность совокупного капитала исчисляется отношением брутто- прибыли до выплаты процентов и налогов к среднегодовой стоимости всего совокупного капитала

Общая сумма брутто - прибыли зависит от объёма реализованной продукции, её структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг [36, с.76].

Среднегодовая сумма основного и оборотного капитала зависит от объёма продаж и скорости оборота капитала (коэффициента оборачиваемости, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объёма продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объёма производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности совокупного капитала можно записать в виде следующей модели:

Rkl = ЕП/ KL = (Прп + ВФР)/(В/Коб) = f(VРП общ, Удi, Цi, Ci, ВФР / f(VРП общ, Удi, Цi, Коб)

Расчёт влияния факторов на изменение рентабельности совокупного капитала можно произвести способом цепной подстановки:

определяют рентабельность капитала в плановом периоде

Rпл. = ЕПпл. (VРПпл., Удпл., Цпл., Спл., ВФРпл.)/ КLпл. (VРПпл., Удпл., Цпл., Ко6. пл.)

определяют рентабельность капитала при фактическом объёме и фактической структуре реализации, при плановой цене, себестоимости, внереализационных финансовых результатах и коэффициенте оборачиваемости капитала

Rvрп. = ЕПvрп. (VРПф., Удф., Цпл., Спл., ВФРпл.)/ КLvрп (VРПф., Удф., Цпл., Ко6. пл.)

определяют рентабельность капитала при фактическом объёме и фактической структуре реализованной продукции, а также при фактической цене, плановой себестоимости, плановых внереализационных финансовых результатах и плановом коэффициенте оборачиваемости капитала

RЦo = ЕПц (VРПф., Удф., Цф., Спл., ВФРпл.)/ КLц (VРПф., Удф., Цф., Ко6. пл.)

определяют рентабельность капитала при фактическом объёме, структуре, цене и себестоимости реализованной продукции, при плановых внереализационных финансовых результатах и плановом коэффициенте оборачиваемости капитала

Rc. = ЕПе. (VРПф., Удф., Цф., Сф., ВФРпл.)/ КLe (VРПф., Удф., Цф., Ко6. пл)

определяют рентабельность капитала при фактическом объёме, структуре, цене, себестоимости реализованной продукции и фактических внереализационных финансовых результатах, при плановом коэффициенте оборачиваемости капитала

Rвфр. = ЕПвфр, (VРПф., Удф., Цф., Сф., ВФРф.)/ КLвфр (VРПф., Удф., Цф., Ко6. пл.)

определяют рентабельность капитала при фактическом объёме, структуре, цене, себестоимости реализованной продукции, фактических внереализационных финансовых результатах и фактическом коэффициенте оборачиваемости капитала, Т.е. рентабельность капитала в отчётном периоде

Rф. = ЕПф. (VРПф., Удф., Цф., Сф., ВФРф.)/ КLф (VРПф., Удф., Цф., Ко6. ф.)

На основании данных показателей определяют общее изменение рентабельности капитала в отчётном периоде по сравнению с плановым:

ΔRkl общ = Rф – Rпл.

А также изменения за счёт влияния факторов:

- при изменении объёма и структуры реализованной продукции

ΔRkl vрп= Rvрп- Rпл.

- при изменении цены продукции

ΔRkl уд= Rц. - Rурп

- при изменении себестоимости продукции

ΔRkl ц= Rc - Rц

- при изменении внереализационных финансовых результатов

ΔRkl ц = RвфР - Rc

- при изменении коэффициента оборачиваемости капитала

ΔRkl ц =Rp - RвфР

Рентабельность операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой сумме операционного капитала. Он характеризует доходность капитала, задействованного в операционном процессе:

Rok=Под/ОК, (8)

где Под - прибыль от операционной деятельности;

ОК - среднегодовая сумма операционного капитала [24, с.226].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ предприятия. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Он позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы. В рамках анализа оценивается эффективность использования денежных ресурсов, капитала.

Методика маржинального анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины [17, с.58]

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Маржинальный анализ включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек [38, с.291].

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками [15, c. 2].

Безубыточность – это такое состояние, когда бизнес не приносит ни прибыли, ни убытков, т.е. выручка покрывает только затраты.

Разность между фактическим количеством реализованной продукции и безубыточным объёмом продаж продукции - это зона безопасности, и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объём продаж и зона безопасности предприятия основополагающие показатели при разработке бизнес - планов, обосновании управленческих решений, оценке деятельности предприятий.

Для определения безубыточного объёма продаж и зоны безопасности предприятия строится график. По горизонтали показывается объём реализации продукции в процентах от производственной мощности предприятия или в натуральных единицах, или в денежной оценке, а по вертикали- себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат. Критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

По графику можно установить, при каком объёме реализации продукции предприятие получит прибыль, а при каком её не будет, также можно определить точку, в которой затраты будут равны выручке от реализации продукции, которая называется точкой безубыточного объёма реализации продукции или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным [26,с.222].

Приведенные показатели рентабельности зависят от множества факторов. Так, уровень рентабельности производственной деятельности, исчисленный в целом по предприятию, зависит от таких факторов, как структура реализованной продукции, ее себестоимость, средние цены реализации.

На изменение рентабельности активов предприятия влияют изменения уровней фондоотдачи и оборачиваемости материальных оборотных средств. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И, наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, ибо при его изменении и пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

На уровень рентабельности собственного капитала оказывают влияние доходность реализованной продукции, ресурсоотдача и структура авансированного капитала. Уровень рентабельности продаж, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [29, с.116].

Таким образом, в первой главе были рассмотрены понятие и общая характеристика основных финансовых результатов деятельности предприятия, т.е. были охарактеризованы основные показатели прибыли, рассмотрены финансовые результаты, не связанные с реализацией продукции и показатели рентабельности предприятия.

2 Оценка финансовых результатов деятельности предприятия

2.1 Общая характеристика ООО «Техэнергостройпром»

Полное наименование организации: Общество с ограниченной ответственностью «Техэнергостройпром». Краткое название организации: ООО «ТЭСП».

Юридический адрес: 423570, РТ, г. Нижнекамск, ул. Заводская, 1.

ООО «Техэнергостройпром» был образован в конце 1960 года.

ООО "Техэнергостройпром" - современное крупное предприятие стройиндустрии, широко известное в России и в Республике Татарстан. Участник многих специализированных выставок, качество продукции которого отмечено различными наградами и дипломами.

В настоящее время предприятием освоен выпуск более 100 наименований железобетонных конструкций, что составляет около 3000 марок изготавливаемых изделий. Помимо этого, на заводе выполняются заказы на изготовление как типовых, так и нестандартных металлоконструкций и форм. Изделия и конструкции предприятия использованы при строительстве атомных, тепловых и гидроэлектростанций, объектов социально-бытового и культурного назначения не только во многих регионах России, но и в странах СНГ.

Из продукции объединения построены такие гиганты как "Нижнекамскнефтехим", "Нижнекамскшина", "КАМАЗ", Менделеевский завод минеральных удобрений, Нижнекамский нефтеперерабатывающий завод и т.д. Вся продукция предприятия соответствует современным требованиям и нормативным документам. За последнее время освоен выпуск предварительно напряженных железобетонных опор линий электропередач и трехслойных стеновых панелей с утеплением из пенополистирола. Освоен выпуск железобетонных свай до 14 метров включительно, многопустотных панелей перекрытия шириной 1,8 метров, элементов трибун, стеновых панелей длиной 12 метров. Для автомобильных и железных дорог выпускаются железобетонные кольца водопропускных труб, плиты мостовых конструкций, дорожные плиты, аэродромные. Помимо железобетонных изделий, применяемых на промышленном и гражданском строительстве, большое внимание уделяется выпуску изделий, используемых для благоустройства (тротуарные плиты, цветочницы, урны, скамейки, брусчатка) и для индивидуального строительства (керамзитобетонные блоки, заборные ограждения территории из легковесных элементов). Выпускаются уникальные 6-12 и 18-метровые балки, безраскосные фермы длиной 24 метра, ригеля, колонны и т.д. [21, с.2]. Численность персонала "Техэнергостройпром" составляет на сегодняшний день более 1200 человек, из которых 120 человек - инженерно-технические специалисты. Грамотная кадровая политика позволила не только сохранить коллектив в период экономических потрясений, но и прирастить его молодыми специалистами, наладить систему передачи знаний и опыта от старшего поколения младшему. Именно благодаря совмещению современных методов управления и десятилетиями наработанного опыта предприятию удалось стать конкурентоспособным в условиях рынка. Высокое качество, низкая себестоимость и широкий ассортимент изделий ООО "Техэнергостройпром" позволяют предприятию с уверенностью смотреть в будущее и открывать новые направления.

Основными направлениями деятельности предприятия является производство сборного железобетона, товарного бетона, керамзитового гравия и металлоконструкций для строительства промышленных, гражданских, жилищных, социально-культурных, дорожных и энергетических объектов.

В состав ООО "Техэнергостройпром" входят формовочный цех железобетонных конструкций и изделий, энергоцех, цех керамзитного гравия, растворно-бетонный, арматурный, ремонтно-механический, ремонтно-строительные цеха и центральная заводская лаборатория.

Ассортимент выпускаемой продукции включает в себя более 100 наименований железобетонных конструкций и 3000 марок изготавливаемых изделий. Ресурсы завода позволяют выполнять заказы на изготовление как типовых, так и нестандартных металлоконструкций и форм.

"Техэнергостройпром" берет свое начало с 21 декабря 1960 года, когда Совет Министров СССР утвердил проектное задание и сметно-финансовый расчет на строительство первой очереди Нижнекамского нефтехимкомбината. На этом же заседании принимается решение о проектировании и строительстве на Нижней Каме базы строительной индустрии. В кратчайшие сроки была построена и введена в эксплуатацию первая очередь завода железобетонных конструкций и изделий (ЗЖБКиИ) и уже 12 декабря 1964 года были изготовлены первые кубометры сборного железобетона. Завод рос, строились и вводились в эксплуатацию новые цеха, увеличивались объемы выпускаемой продукции и номенклатура изготавливаемых изделий и материалов. В декабре 1969 года Приказом по Министерству энергетики и электрификации СССР Нижнекамский завод ЖБКиИ преобразован в производственное объединение "Техэнергостройпром" [32, с.2].

Общество с ограниченной ответственностью «Техэнергостройпром» осуществляет следующую деятельность:

- производство конструкций и изделий из бетона и железобетона;

- производство товарного бетона и раствора;

- производство керамзитового гравия;

- переработка нерудных материалов и получение песка строительного, гравия и щебня;

- изготовления металлоформ и металлоконструкций;

- проектирование зданий и сооружений I и II уровней ответственности;

- строительство зданий и сооружений I и II уровней ответственности, выполнение отделочных работ;

- изготовление съемных грузозахватных приспособлений;

- проектирование средств обеспечения пожарной безопасности зданий и сооружений;

- производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений;

- измерение физических факторов производственной среды на промышленных предприятиях;

- анализ сточных вод, воздуха рабочей зоны и промышленных выбросов;

- лабораторный контроль качества строительных материалов, изделий и конструкций;

- инженерное обеспечение качества бетонных работ.

Из продукции ООО "Техэнергостройпром" построены такие гиганты как ОАО "Нижнекамскнефтехим", ОАО "Нижнекамскшина", ОАО "КАМАЗ", Менделеевский завод минеральных удобрений, Нижнекамский нефтеперерабатывающий завод, ОАО «СУАЛ-Холдинг» и многие другие объекты промышленного и бытового назначения.

Дилерами завода являются: ООО «ИнвестЭнергоПром-ЖБИ» (Санкт-Петербург), ООО «Техкомплект» (Екатеринбург).

Продукцию предприятия приобретают: ООО "ППТК" (Казань), ООО "Энергостройпром" (Москва), ООО "КамТэкс", (Краснозаводск), ООО "СК Оримекс Сувар" (Казань), ООО "Энергогражданстрой" (Нижнекамск) и многие другие.

Компания работает с ведущими проектными институтами - ПИ «Союзхимпромпроект» и ЗАО «Гипронииавиопром» (Казань), ООО «Кауди» (Пермь), ООО ПУ «Энергогражданпроект» (Набережные Челны), ООО ИК «Строй тех XXI» (Уфа).

В 2007 году был получен сертификат о соответствии системы менеджмента качества применительно к производству и поставке изделий из бетона, железобетона и керамзитобетона; раствора строительного, смеси бетонной, керамзитового гравия и металлоконструкций требованиям ГОСТ Р ИСО 9001-2001 (ИСО 9001:2000) [22, с.4].

2.2 Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

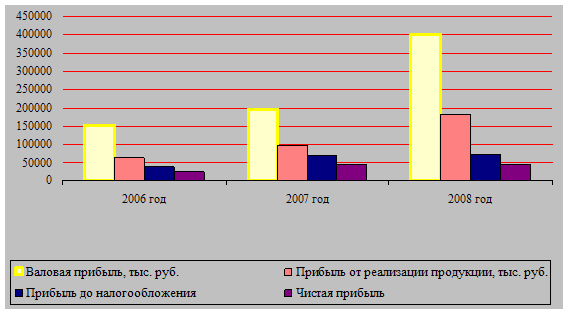

Оценка финансовых результатов обычно начинается со сравнительной оценки состава и структуры показателей формирования прибыли, и для этого составляем аналитическую таблицу, используем «Отчет о прибылях и убытках» (форма 2) за 2006-2007 года.

Сравнительная оценка состава и структуры показателей формирования прибыли в 2007 по сравнению с 2006 годом показала, что в целом прибыль от реализации продукции увеличилась на сумму 35053 тыс.руб. или на 55,7 %. На данное увеличение прибыли в основном повлияло увеличение выручки от реализации продукции, которая увеличилась на сумму 504461 тыс. руб. или на 48,8%, хотя за данный период увеличились показатели влияющие на прибыль от реализации продукции. Так, себестоимость реализованной продукции за анализируемый период выросла на 461273 тыс. руб. или на 52, 4%, и в 2007 году у предприятия возникли коммерческие расходы, которые составили 2616 тыс. руб., а управленческие расходы увеличились на 5519 тыс. руб. или на 16,2%.

Аналогичная ситуация наблюдается в 2007 году по сравнению с 2008 годом. Сравнительная оценка состава и структуры показателей формирования прибыли в данном периоде показывает, что в целом прибыль от реализации продукции увеличилась на 84689 тыс. руб. или на 86,4 %. На данное увеличение прибыли в основном повлияло увеличение выручки от реализации продукции, которая увеличилась на сумму 577910 тыс. руб. или на 37,6%, хотя за данный период увеличились показатели, влияющие на прибыль от реализации продукции.

Таблица 1 – Сравнительная оценка состава и структуры показателей формирования прибыли

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение (±) | |||

| в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | ||||||

| абсолютное, тыс. руб. | относительное, в % | абсолютное, тыс. руб. | относительное, в % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1032991 | 1537452 | 2115362 | +504461 | 48,8 | + 577910 | 37,6 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 881063 | 1342336 | 1715179 | +461273 | 52,4 | + 372843 | 27,7 |

| Коммерческие расходы, тыс.руб. | - | 2616 | 95245 | + 2616 | - | + 92629 | 3540,9 |

| Управленческие расходы, тыс. руб. | 88957 | 94476 | 122225 | +5519 | 16,2 | + 27749 | 29,4 |

| Прибыль от реализации продукции, тыс. руб. | 62971 | 98024 | 182713 | +35053 | 55,7 | + 84689 | 86,4 |

Так, себестоимость реализованной продукции за анализируемый период выросла на 372843 тыс. руб. или на 27,7%. Коммерческие расходы увеличились на 92629 тыс. руб. или на 3540,9%, а управленческие расходы увеличились на 27749 тыс. руб. или на 29,4%.

В дальнейшем необходимо проанализировать структуру показателей прибыли. Для этого составляем таблицу сравнительной оценки структуры показателей прибыли.

Сравнительная оценка приведенная в таблице 2 структуры показателей прибыли показала, что в 2007 году по сравнению с 2006 годом прибыль до налогообложения повысилась на 31377 тыс. руб. Прибыль от реализации продукции увеличилась на 35053 тыс. руб., а удельный вес данного показателя уменьшился на 24,04 пункта. Также отметим, что прочие доходы за данный период снизились на 3119 тыс. руб., что в удельном весе отразилось в снижении на 42,69 пункта. Прочие расходы повысились на 557 тыс. руб. при снижении в удельном весе на 66,73 пункта. Чистая прибыль повысилась на 18926 тыс. руб., а удельный вес данного показателя снизился на 3,09 пункта.

По данным приведенным в таблице 2 сравнительная оценка структуры показателей прибыли показывает, что в 2008 году по сравнению с 2007 годом прибыль до налогообложения осталась на том же уровне. При этом прибыль от реализации продукции увеличилась на 84689 тыс. руб. при одновременном увеличении удельного веса данной прибыли в составе прибыли до налогообложения на 121,48 пункта. Чистая прибыль снизилась на 160 тыс. руб. и на 0,3 пункта в удельном весе.

Таблица 2 – Сравнительная оценка структуры показателей прибыли

| Показатели | 2006 год | 2007 год | 2008 год | Отклонение (±) | ||||||

| ∑, тыс. руб. | Уд. вес, % | ∑, тыс. руб. | Уд. вес, % | ∑, тыс. руб. | Уд. вес, % | в 2007 году по сравнению с 2006 годом | в 2008 году по сравнению с 2007 годом | |||

| ∑, тыс. руб. | Удельный вес, пункт | ∑, тыс. руб. | Удельный вес, пункт | |||||||

| Прибыль от реализации продукции | 62971 | 165 | 98024 | 140,96 | 182713 | 262,44 | 35053 | -24,04 | 84689 | 121,48 |

| Прочие доходы | 32268 | 84,6 | 29149 | 41,91 | 113803 | 163,46 | -3119 | -42,69 | 84654 | 121,55 |

| Прочие расходы | 57076 | - 149,6 | 57633 | -82,87 | 226896 | -325,9 | 557 | -66,73 | 169263 | -243,03 |

| Прибыль до налогообложения | 38163 | 100 | 69540 | 100 | 69620 | 100 | 31377 | - | 80 | - |

| Отложенные налоговые активы | 298 | - 0,78 | 2763 | 3,97 | - | - | 2465 | 4,75 | -2763 | -3,97 |

| Отложенные налоговые обязательства | - | - | 5863 | 8,4 | 1682 | 2,42 | 5863 | 8,4 | -4181 | -6,01 |

| Текущий налог на прибыль | 12782 | 33,55 | 16309 | 23,46 | 21300 | 30,59 | 3527 | -10,09 | 4991 | 7,13 |

| Штрафы, пени, неустойки | - | - | - | - | 2193 | 3,15 | - | - | 2193 | 3,15 |

| Чистая прибыль | 25658 | 67,23 | 44605 | 64,14 | 44445 | 63,84 | 18926 | -3,09 | - 160 | -0,3 |

По данным таблицы 2 построим график сравнительной оценки структуры показателей прибыли

Рисунок 2 - График сравнительной оценки структуры показателей прибыли

В дальнейшем проанализируем изменение прибыли от реализации продукции с учетом коммерческих и управленческих расходов. На изменение прибыли от реализации продукции влияет:

- изменение выручки;

- изменение полной себестоимости продукции;

- изменение коммерческих расходов.

Для оценки влияния этих факторов применяем факторную модель:

П = ∑ [РП * Уд( Ц – С)] , ( 9 )

где П – прибыль от реализации продукции в целом по предприятию;

РП – общий объем реализации продукции;

Уд – структура реализованной продукции;

Ц – уровень среднереализационных цен;

С–себестоимость реализованной продукции [31, с.219].

С целью оценки прибыли от реализации продукции в 2007 году по сравнению с 2006 годом составляем таблицу исходных данных.

Таблица 3 – Исходные данные для факторного анализа изменения прибыли от реализации продукции за 2006-2007 год

| Показатели | 2006 год | Объем выручки за 2006 год, пересчитанный на объем реализованной продукции за 2007 год | 2007 год | Отклонение (±) | |

| абсолютное, руб. | относительное, в % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1032991 | 1118729 | 1537452 | 504461 | 48,8 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 881063 | 954191 | 1342336 | 461273 | 52,4 |

| Коммерческие расходы, тыс.руб. | - | - | 2616 | 2616 | - |

| Управленческие расходы, тыс. руб. | 88957 | 96340 | 94476 | 5519 | 6,2 |

| Прибыль от реализации продукции, тыс. руб. | 62971 | 164538 | 98024 | 35053 | 55,7 |

На основании данных таблицы 3 рассчитаем следующие показатели с применением формулы определим сумму прибыли от реализации продукции в 2006 году

П рп 2006 = В2006 - С2006 - КР2006 - УР2006 , (10)

где П рп 2006 - прибыль от реализации продукции в 2006 году;

В2006 - выручка от реализации продукции без НДС и акцизов в 2006 году;

С2006 - себестоимость проданных товаров, продукции, работ, услуг в 2006 году;

КР2006 - коммерческие расходы в 2006 году;

УР2006 - управленческие расходы в 2006 году.

П рп 2006 = 1032991-881063-88957= 62971 тыс. руб. [31, с.219].

определим величину прибыли при выручке 2007 года

П рп в2006 = В2007 - С2006 - КР2006 - УР2006 = 1537452-881063-88957= =567432 тыс. руб.

определим величину прибыли при выручке и себестоимости 2007 года

П рп с2006 = В2007 - С2007 - КР2006 - УР2006 =1537452 – 1342336 88957 = 106159 тыс. руб.

определим величину прибыли при выручке 2007 года, себестоимости и коммерческих расходах 2007 года

П рп кр2007 = В2007 - С2007 - КР2007 - УР2006 = 1537452 -1342336-2616 – 88957 = 103543 тыс. руб.

определим величину прибыли при выручке 2007 года, себестоимости 2007 года, коммерческих расходах и управленческих расходах 2007 года

П рп ур2007 = В2007 - С2007- КР2007 - УР2007 = 1537452 – 1342336 2616 – 94476 = 98024 тыс. руб.

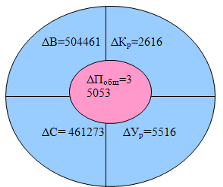

На основании данных показателей рассчитаем изменение прибыли от реализации продукции в 2007 году по сравнению с 2006 годом

За счет влияния факторов:

- при изменении выручки от реализации продукции

∆ П рп в = 567432 - 62971 = 504461 тыс. руб.

- при изменении себестоимости

∆ П рп с = 106159 – 567432 = - 461273 тыс. руб.

- при изменении коммерческих расходов

∆ П рп кр = 103543 – 106159 = - 2616 тыс. руб.

- при изменении управленческих расходов

∆ П рп ур = 98024 – 103543 = - 5519 тыс. руб.

Общее отклонение:

∆ П рп отк = П рп 2007 - П рп 2006 = 98024 – 62971 = 35053 тыс. руб.

или = 504461+ ( - 461273) + ( - 2616) + ( -5519) = 35053 тыс. руб.

Аналогично проанализируем изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом.

С целью оценки прибыли от реализации продукции в 2008 году по сравнению с 2007 годом составляем таблицу исходных данных.

Таблица 4 – Исходные данные для факторного анализа прибыли от реализации продукции за 2007-2008 год

| Показатели | 2007 год | Объем выручки за 2006 год, пересчитанный на объем реализованной продукции за 2007 год | 2008 год | Отклонение(±) | |

| абсол., руб. | относит., % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1537452 | 1665060 | 2115362 | 577910 | 37,6 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 1342336 | 1453749 | 1715179 | 372843 | 27,7 |

| Коммерческие расходы, тыс.руб. | 2616 | 2833 | 95245 | 92629 | 3540,8 |

| Управленческие расходы, тыс. руб. | 94476 | 102317 | 122225 | 27749 | 29,4 |

| Прибыль от реализации продукции, тыс. руб. | 98024 | 106160 | 182713 | 84689 | 86,4 |

определим сумму прибыли от реализации продукции в 2007 году:

П рп 2007 = В2007 - С2007 - КР2007 - УР2007 = 1537452 – 1342336 2616 - 94476= 98024 тыс. руб.

определим величину прибыли при выручке 2008 года:

П рп в2007 = В2008 - С2007 - КР2007 - УР2007 = 2115362 – 1342336 2616 – 94476 = 675934 тыс. руб.

определим величину прибыли при выручке и себестоимости 2008 года

П рп с2007 = В2008 - С2008 - КР2007 - УР2007 = 2115362- 1715179 2616 – 94476= 303091 тыс. руб.

определим величину прибыли при выручке, себестоимости и коммерческих расходах 2008 года

П рп кр2008 = В2008 - С2008 - КР2008 - УР2007 = 2115362-1715179- 95245 – 94476=210462 тыс. руб.

определим величину прибыли при выручке, себестоимости, коммерческих расходах и управленческих расходах 2008 года

П рп ур2008 = В2008 - С2008 - КР2008 - УР2008 = 2115362 – 1715179 95245 – 122225= 182713 тыс. руб.

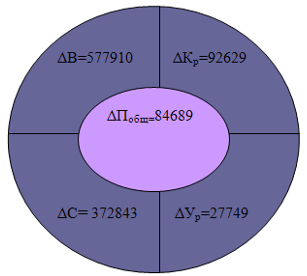

На основании данных показателей рассчитаем изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом

За счет влияния факторов:

- при изменении выручки от реализации продукции

∆ П рп в = 675934 – 98024= 577910 тыс. руб.

- при изменении себестоимости

∆ П рп с = 303091 – 675934 = - 372843 тыс. руб.

- при изменении коммерческих расходов

∆ П рп кр = 210462 – 303091 = - 92629 тыс. руб.

- при изменении управленческих расходов

∆ П рп ур = 182713-210462 = - 27749 тыс. руб.

Общее отклонение:

∆ П рп отк = П рп 2008 - П рп 2007 = 182713 – 98024 = 84689 тыс. руб. или = 577910 + ( - 372843) + ( - 92629) + ( - 27749) = 84689 тыс. руб.

Результаты факторного анализа изменения прибыли от реализации продукции в целом по предприятию отразим в таблице 5.

Таблица 5 – Результаты факторного анализа изменения прибыли от реализации

| Периоды | Изменение (±), тыс.руб. | ||||

| общее | в том числе за счет | ||||

| выручки от реализации продукции | себестоимости | коммерческих расходов | управленческих расходов | ||

| 2006 -2007 г. | 35053 | 504461 | -461273 | -2616 | - 5516 |

| 2007-2008 г. | 84689 | 577910 | - 372843 | - 92629 | - 27749 |

Результаты факторного анализа изменения прибыли от реализации продукции в 2007 году по сравнению с 2006 годом, приведенные в таблице 5, показывают, что в целом прибыль увеличилась на 35053 тыс. руб. или на 55,7 %. На данное изменение положительно повлияли следующие факторы – увеличение выручки привело к увеличению прибыли на 504461 тыс. руб. Остальные факторы повлияли отрицательно: увеличение общей себестоимости продукции уменьшило сумму прибыли на 461273 тыс. руб. А увеличение коммерческих и управленческих расходов привело к уменьшению суммы прибыли на 2616 тыс. руб. и 5516 тыс. руб. соответственно.

Полученные данные изменения прибыли за 2007 год по сравнению с 2006 годом схематически изобразим на рисунке 3.

Рисунок 3 – Результаты факторного анализа изменения прибыли от реализации продукции в 2007 году по сравнению с 2006 годом

Аналогичная ситуация наблюдается в 2008 году по сравнению с 2007 годом. За данный период прибыль увеличилась на 84689 тыс. руб. или на 86,4%. На данное изменение положительно повлияло увеличение выручки от реализации продукции, которое составило 577910 тыс. руб. А такие факторы как себестоимость, коммерческие расходы и управленческие расходы повлияли отрицательно. Так, увеличение себестоимости продукции привело к снижению общей прибыли на 372843 тыс. руб. или на 27,7%. Увеличение коммерческих расходов привело к снижению суммы прибыли на 92629 тыс. руб. или на 3540, 8%. Увеличение управленческих расходов привело к снижению прибыли от реализации продукции на 27749 тыс. руб. или на 29,4%.

Полученные данные изменения прибыли за 2008 год по сравнению с 2007 годом схематически изобразим на рисунке 4.

Рисунок 4 – Результаты факторного анализа изменения прибыли от реализации продукции в 2008 году по сравнению с 2007 годом

В дальнейшем необходимо рассматривать изменение прибыли от реализации двух видов продукции, производимых на данном предприятии, таких как бетон марки В7,5 и керамзитные блоки марки КББ-1 за 2006, 2007, 2008 годы.

Для расчета влияния факторов на изменение прибыли необходимо составить таблицу на основании данных приложения Б.

Факторная модель оценки изменения прибыли отдельных видов продукции:

Пi = РПi (Цi – Сi ) , (11)

где Пi – прибыль от реализации продукции;

РПi – реализация продукции (объем продаж);

Цi – цена реализованной продукции;

Сi – себестоимость реализованной продукции [31, с.189].

Таблица 6 – Исходные данные для факторного анализа прибыли от реализации отдельных видов продукции за 2006-2007 гг.

| Показатели | Бетон В7,5 | Керамзит КББ-1 | ||||||

| 2006 год | 2007 год | изменение (±) | 2006 год | 2007 год | изменение (±) | |||

| абсолютное | относительное, % | абсолютное | относительное, % | |||||

| Объем продаж, м3 | 10640 | 9520 | - 1120 | - 10,53 | 3000 | 5250 | 2250 | 75 |

| Цена продукта, тыс. руб. | 1,693 | 1,759 | 0,066 | 3,89 | 1,369 | 1,621 | 0,252 | 18,4 |

| Себестоимость, тыс. руб. | 1,500 | 1,570 | - 0,07 | 4,67 | 1,305 | 1,548 | 0,243 | 18,6 |

| Сумма прибыли, тыс. руб. | 2053,52 | 1799,28 | -254,24 | - 12,22 | 191,88 | 382,14 | 190,26 | 99,16 |

На основании таблицы 6 и формулы 11 рассчитываем изменение прибыли по продукции марки бетон В7,5 методом цепных подстановок и для этого рассчитываем следующие показатели:

- прибыль от реализации продукции 2006 года

П2006 = РП2006 (Ц2006 – С2006) = 10640 (1,693 – 1,5) = 2053,52 тыс. руб.

- прибыль 2006 года при объеме реализации 2007 года

ПРП2007 = РП2007 (Ц2006 – С2006) = 9520 (1,693 – 1,5) = 1837,36 тыс. руб.

- прибыль 2007 года при себестоимости 2006 года

П2007 С 2006 = РП2007 (Ц2007 – С2006) = 9520 (1,759 – 1,5) = 2465,68 тыс. руб.

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 9520 (1,759 – 1,57) = 1799,28 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2007 - П2006 = 1837,36 – 2053,52 = - 216, 16 тыс. руб.

- при изменении цены

ΔПЦ = П2007 С 2006 - ПРП2007 = 2465,68 – 1837,36 = 628, 32 тыс. руб.

- при изменении себестоимости

ΔПС = П2007 - П2007 С 2006 = 1799,28 – 2465,68 = - 666,4 тыс. руб.

Общее изменение:

ΔПобщ = П2007 – П2006 = 1799,28 – 2053,53 = - 254,25 тыс. руб.

Аналогично проведем расчет по второму продукту. Изменение прибыли по продукту керамзитные блоки марки КББ-1

- прибыль от реализации продукции 2006 года

П2006 = РП2006 (Ц2006 – С2006) = 3000 (1,369 – 1,305) = 192 тыс. руб.

- прибыль 2006 года при объеме реализации 2007 года

ПРП2007 = РП2007 (Ц2006 – С2006) = 5250 (1,369 – 1,305) = 336 тыс. руб.

- прибыль 2007 года при себестоимости 2006 года

П2007 С 2006 = РП2007 (Ц2007 – С2006) = 5250(1,621 – 1,305) = 1659 тыс. руб.

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 5350 (1,621 – 1,548) = 383,25 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2007 - П2006 = 336 – 192 = 144 тыс. руб.

- при изменении цены

ΔПЦ = П2007 С 2006 - ПРП2007 = 1659 – 336 = 1323 тыс. руб.

- при изменении себестоимости

ΔПС = П2007 - П2007 С 2006 = 383,25 – 1659 = - 1275,75 тыс. руб.

Общее изменение:

ΔПобщ = П2007 – П2006 = 383,25 – 192 = 191,25 тыс. руб.

Аналогично проанализируем изменение прибыли по отдельным видам продукции, таких как бетон марки В7,5 и керамзитные блоки марки КББ-1 за 2008 год по сравнению с 2007 годом.

Таблица 7 – Исходные данные для оценки изменения прибыли по отдельным видам продукции за 2007-2008 гг.

| Показатели | Бетон В7,5 | Керамзит КББ-1 | ||||||

| 2007 год | 2008 год | изменение (±) | 2007 год | 2008 год | изменение (±) | |||

| абсолютное | относительное, % | абсолютное | относительное, % | |||||

| Объем продаж, м3 | 9520 | 7000 | - 2520 | - 26,47 | 5250 | 10725 | 5475 | 104,29 |

| Цена продукта, тыс. руб. | 1,759 | 1,97 | 0,211 | 12 | 1,621 | 1,679 | 0,058 | 3,58 |

| Себестоимость, тыс. руб. | 1,57 | 1,746 | 0,176 | 11,2 | 1,548 | 1,603 | 0,055 | 3,55 |

| Сумма прибыли, тыс. руб. | 1799,28 | 1568 | - 231,28 | - 12,85 | 383,25 | 815,1 | 431,85 | 112,7 |

На основании таблицы 7 рассчитаем влияние факторов на прибыль продукта бетон марки В7,5 методом цепных подстановок:

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 9520 (1,759 – 1,57) = 1799,28тыс. руб.

- прибыль 2007 года при объеме реализации 2008 года

ПРП2008 = РП2008 (Ц2007 – С2007) = 7000 (1,759 – 1,57) = 1323 тыс. руб.

- прибыль 2008 года при себестоимости 2007 года

П2008 2007 = РП2008 (Ц2008 – С2007) = 7000 (1,97 – 1,57) = 2800 тыс. руб.

- прибыль от реализации продукции 2008 года

П2008 = РП2008 (Ц2008 – С2008) = 7000 (1,97 – 1,746) = 1568 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2008 - П2007 = 1323 – 1799,28 = - 476,28 тыс. руб.

- при изменении цены

ΔПЦ = П2008 С 2007 - ПРП2008 = 2800 – 1323 = 1477 тыс. руб.

- при изменении себестоимости

ΔПС = П2008 – П2007 = 1568 – 2800 = - 1232 тыс. руб.

Общее изменение:

ΔПобщ = П2008 – П2007 = 1568 – 1799,28 = - 231,28 тыс. руб.

Аналогично проведем расчет по второму продукту. Изменение прибыли по продукту керамзитные блоки марки КББ-1

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 5250 (1,621 – 1,548) = 383,25 тыс. руб.

- прибыль 2007 года при объеме реализации 2008 года

ПРП2008 = РП2008 (Ц2007 – С2007) = 10725 (1,621 – 1,548) = 782,925 тыс. руб.

- прибыль 2008 года при себестоимости 2007 года

П2008 2007 = РП2008 (Ц2008 – С2007) = 10725 (1,679 – 1,548) = 1404,975 тыс. руб.

- прибыль от реализации продукции 2008 года

П2008 = РП2008 (Ц2008 – С2008) = 10725 (1,679 – 1,603) = 815,1 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2008 - П2007 = 782,925 – 383,25 = 399,675 тыс. руб.

- при изменении цены

ΔПЦ = П2008 С 2007 - ПРП2008 = 1404,975 – 782,925 = 622,05 тыс. руб.

- при изменении себестоимости

ΔПС = П2008 – П2007 = 815,1 – 1404,975 = - 589,875 тыс. руб.

Общее изменение:

ΔПобщ = П2008 – П2007 = 815,1 – 383,25 = 431,85 тыс. руб.

Результаты факторного анализа по отдельным видам продукции в 2007 году по сравнению с 2006 годом, и в 2008 году по сравнению с 2007 годом занесем в таблицу 8.

Данные таблицы 6 свидетельствуют о том, что прибыль от реализации в 2007 году по сравнению с 2006 годом продукта марки В7,5 снижается на 249,6 тыс. руб. На это отрицательно повлияло увеличение себестоимости, что снизило прибыль на 666,4 тыс. руб. Уменьшение объема продаж привело к уменьшению прибыли на 216,16 тыс. руб., а увеличение цены привело к повышению прибыли на 628,32 тыс. руб.

Таблица 8 – Результаты факторного анализа изменения прибыли от реализации двух видов продукции в 2007 году по сравнению с 2006 годом

| Периоды и вид продукции | Изменение (±) | |||

| общее, тыс. руб. | в том числе за счет | |||

| реализации продукции, тыс. руб. | цены, тыс. руб. | себестоимости, тыс. руб. | ||

| 2006 – 2007 год | ||||

| Бетон В7,5 | - 254,25 | -216,16 | 628,32 | - 666,4 |

| КББ-1 | 191,25 | 144 | 1323 | - 1275,75 |

| 2007- 2008 год | ||||

| Бетон В7,5 | - 231,28 | - 476,28 | 1477 | - 1232 |

| КББ-1 | 431,85 | 399,675 | 622,05 | -589,875 |