Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ и оптимизация себестоимости продукции промышленного предприятия (на примере ОАО "Верхнекамскшина")

Дипломная работа: Анализ и оптимизация себестоимости продукции промышленного предприятия (на примере ОАО "Верхнекамскшина")

Содержание

Введение

1. Теоретико-методологические основы анализа себестоимости продукции промышленного предприятия

1.1 Понятие себестоимости товарной продукции и классификация затрат предприятия

1.2 Методы учета затрат и калькулирования себестоимости продукции

1.3 Планирование и анализ себестоимости продукции предприятия

2. Анализ себестоимости продукции ОАО «Верхнекамскшина»

2.1 Краткая характеристика ОАО «Верхнекамскшина»

2.2 Анализ динамики и структуры затрат ОАО «Верхнекамскшина»

2.3 Оценка себестоимости отдельных видов продукции

2.3.1 Анализ динамики и структуры затрат по видам продукции

2.3.2 Анализ затрат на 1 рубль товарной продукции

3. Оптимизация структуры себестоимости продукции промышленного предприятия

3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости

3.2 Основные направления снижения себестоимости продукции ОАО «Верхнекамскшина»

Заключение

Список использованных источников

Введение

При условиях финансового кризиса предприятия, для того, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В системе показателей, характеризующих эффективность производства, одно из ведущих мест принадлежит себестоимости продукции. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости.

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. От уровня себестоимости зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение, он позволяет выявить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Снижение себестоимости продукции для предприятия имеет большое значение, т.к. является одним из основных условий повышения эффективности промышленного производства, а также одним из решающих источников увеличения накоплений для целей расширения производства и повышения благосостояния персонала, оказывает непосредственное влияние на величину прибыли, уровень рентабельности. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Отсюда вытекает актуальность и значимость выбранной темы дипломной работы.

Цель данной дипломной работы заключается в изучении сущности себестоимости, определении методов учета затрат и калькулирования себестоимости, анализе себестоимости продукции, производимой ОАО «Верхнекамскшина» и выявлении основных направлений ее оптимизации.

В соответствии с поставленной целью основными задачами исследования являются:

- рассмотреть экономическую сущность себестоимости продукции, ее состав, а также изучить классификацию затрат;

-определить методы учета затрат и калькулирования себестоимости продукции на промышленном предприятии;

- выявить результаты анализа себестоимости продукции;

- установить в ходе анализа влияние факторов на изменение себестоимости продукции;

- показать причины роста затрат;

- выработать пути снижения затрат на предприятии;

Объектом исследования данной дипломной работы является хозяйственная деятельность предприятия ОАО «Верхнекамскшина».

Предметом данной работы являются методы учета и калькулирования себестоимости продукции предприятия.

Теоретическую и методологическую основу данной дипломной работы составляют учебники и учебные пособия по анализу финансово-хозяйственной деятельности, экономики предприятия, исследования отечественных специалистов в области планирования и калькулирования, в частности работы следующих авторов: Савицкая Г.В., Любушин Н.П., Чуев И.Н., Чечевицына Л.Н., Грузинов В.П., Волков О.И., Скляренко В.К., использовался также материал периодических изданий - статьи журналов «Промышленная политика в РФ», «Справочник экономиста», «Экономический анализ», и другие, посвященные проблеме оценки и снижения себестоимости продукции.

Методы исследования. В данной дипломной работе использовался факторный метод анализа себестоимости продукции, проводился анализ методом сравнения, также использовались наблюдение и обобщение.

Практическая значимость работы. Представленные в данной дипломной работе выводы могут быть использованы при разработке программ по снижению затрат на предприятии, в процессе преподавания курса экономики предприятия.

Структура работы. Данная дипломная работа состоит из введения, трех глав, содержащих десять параграфов, заключения и списка использованных источников.

В первой главе рассматриваются сущность и значение себестоимости, состав затрат, включаемых в себестоимость продукции и их классификация, определены основные методы учета затрат и калькулирования себестоимости продукции, а также описываются теоретические основы анализа себестоимости продукции.

Вторая глава носит практический характер. Во второй главе приведена краткая характеристика деятельности предприятия, проведены: анализ себестоимости по статьям затрат, анализ затрат на 1 рубль товарной продукции, оценка себестоимости отдельных видов продукции, сделаны выводы.

В третьей главе рассматриваются оптимизация структуры себестоимости продукции предприятия.

1 Теоретико-методологические основы анализа себестоимости продукции промышленного предприятия

1.1 Понятие себестоимости товарной продукции и классификация затрат предприятия по признакам

В системе показателей, характеризующих эффективность производства, одно из ведущих мест принадлежит себестоимости продукции.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции [9, с. 215].

Себестоимость продукции - это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства.

В себестоимости продукции, как синтетическом показателе, отражаются все стороны производственной и финансово - хозяйственной деятельности организации. От уровня себестоимости продукции зависит объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем выше эффективность производства, тем больше прибыль.

Исчисление себестоимости продукции необходимо для того, чтобы:

- определить цену продукции;

- оценить выполнение плана по себестоимости и ее динамику;

- определить рентабельность производства и отдельных видов продукции;

- осуществлять внутрихозяйственный хозрасчет;

- выявлять резервы снижения себестоимости продукции;

- рассчитать экономическую эффективность внедрения новой техники, технологии и организационно-технических мероприятий;

- обосновать решение о производстве новых видов продукции и снять с производства устаревшие изделия и т. д. [2, с. 134].

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих

решений и др.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях [3, с. 246].

Для определения себестоимости продукции важное значение имеет состав включаемых в нее затрат.

В «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)», утвержденном Постановлением Правительства Российской Федерации от 5 августа 1992 г., указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

В себестоимость продукции согласно инструкции включаются:

- затраты на подготовку и освоение производства;

- затраты, связанные непосредственно с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

- расходы по изобретательству, техническому усовершенствованию

и рационализаторским предложениям;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранительного значения;

- расходы, связанные с управлением производством;

- затраты на подготовку и переподготовку кадров;

- расходы по транспортировке работников к месту работы и обратно, отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых а производстве соответствующей продукции;

- отчисления по обязательному медицинскому страхованию;

- платежи по страхованию имущества предприятия;

- затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

- износ (амортизация) по нематериальным активам;

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования [25, с. 313].

Организуя процесс производства продукции (работ, услуг), хозяйствующие субъекты несут многочисленные затраты. Для того чтобы правильно учитывать, планировать и анализировать затраты, используются разные методы классификации затрат по тем или иным признакам.

Классификация затрат на производство и реализацию - это систематизация и группировка затрат по признакам [7, с. 212].

Классификация таких затрат производится по ряду признаков:

- первичные элементы затрат;

- статьи расходов (статьи калькуляции);

- способ отнесения затрат на себестоимость продукции;

- функциональная роль затрат в формировании себестоимости продукции;

- степень зависимости от изменения объема производства;

- степень однородности затрат;

- зависимость от времени возникновения и отнесения на себестоимость продукции;

- удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат [11, с. 67].

Экономическим элементом называется первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

В соответствии с ПБУ 10/99 «Расходы организации» для всех предприятий установлен единый перечень экономически однородных видов затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Поэлементная группировка показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период, независимо от того, где они возникли и на производство какого конкретного изделия они использованы [7, с. 18].

Группировка затрат по экономическим элементам нужна: для определения общей потребности предприятия в материальных и денежных ресурсах; для увязки плана по себестоимости с производственной программой, с планами по материально- техническому обеспечению, по труду и заработной плате; для определения структуры себестоимости и установления основных направлений снижения издержек производства. Себестоимость по экономическим элементам затрат учитывает затраты на производство всего объема продукции (работ). При поэлементной классификации элементы группируются по характеру их образования независимо от целевого назначения и места возникновения.

В фактической себестоимости продукции отражаются также: потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм [3, с. 107].

Рассмотрим содержание экономических элементов затрат.

Материальные затраты. Основным нормативным документом,

регулирующим состав, величину, метод оценки, способ учета, изготовления и приобретения материальных ресурсов, является ПБУ 5/01 «Учет материально-производственных запасов» [17, с. 68].

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, энергия, тара, упаковочные материалы, инструмент, запасные части, спецодежда и пр. Сырье и основные материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу, «тело продукта» или являются необходимым компонентом. Покупные полуфабрикаты и комплектующие изделия подвергаются на предприятии дополнительной обработке или сборке- монтажу. Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители и пр.). Топливо (твердое, жидкое, газообразное) и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.), приобретаемые со стороны, выделяют особо в составе материальных затрат в связи с их важным народно-хозяйственным значением. Оставшуюся часть материальных затрат составляют покупные инструменты, тара, запасные части для ремонтов и др.

В состав каждого элемента материальных затрат включаются расходы только на покупные ресурсы, приобретаемые со стороны. Если предприятие самостоятельно осуществляет изготовление каких-то ресурсов (тепловой энергии, холода и др.) или осуществляет своими силами работы (погрузочно-разгрузочные, транспортные и пр.), то затраты на них распределяются по соответствующим статьям: оплата труда, амортизация, горюче-смазочные материалы и пр.

Оценка материальных ресурсов, по которым они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, стоимости услуг товарных бирж, таможенных пошлин, а также платы за транспортировку сторонним организациям. Из расходов на материальные ресурсы исключается стоимость возвратных отходов - остатков сырья, материалов, полуфабрикатов, теплоносителей, образующихся в процессе производства, которые утрачивают (полностью или частично) потребительские качества исходного ресурса и не могут использоваться по прямому назначению. Возвратные отходы в зависимости от возможного их использования оцениваются:

- по пониженной цене исходного материального ресурса, если они могут быть использованы для основного производства, но с повышенными затратами для вспомогательного производства, изготовления предметов потребления или при реализации на сторону;

- по полной цене исходного материала, если отходы реализуются на сторону для использования в качестве полноценного ресурса [10, с. 320].

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного промышленно- производственного персонала, включая премии рабочим и служащим, стабилизирующие и компенсирующие выплаты (в том числе связанные с повышением цен и индексацией доходов). В фонд оплаты включаются компенсационные выплаты матерям, осуществляющим уход за ребенком до достижения им полутора лет [1, с. 60].

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Удельный вес отчислений в общем объеме затрат связан с уровнем затрат на оплату труда. Начисленные в организациях средства направляются во внебюджетные фонды и используются на предусмотренные законом цели. Тарифы страховых взносов утверждаются федеральными законами. В эту группу затрат в настоящее время включаются три вида платежей в:

- Фонд социального страхования Российской Федерации;

- Пенсионный фонд Российской Федерации;

- Фонд обязательного медицинского страхования Российской Федерации. Все виды отчислений на социальные нужды объединены в единый социальный налог, уплачиваемый организациями с заработной платы каждого работающего в отдельности. Ставки социального налога дифференцированы в зависимости от объема годового дохода, получаемого работниками [12, с. 365].

Амортизация. В затратах на производство продукции наряду с вышеперечисленными элементами содержится и амортизация, т.е. часть стоимости объектов основных фондов. Основным нормативным документом, регулирующим величину амортизационных отчислений, является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

Объектами для начисления амортизации выступают основные средства, находящиеся у предприятия на правах собственности, хозяйственного ведения и оперативного управления, а также нематериальные активы.

В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т. д.

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно учитывать этот раздел с другими разделами бизнес-плана предприятия [11, с. 4].

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу (форма №5). Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, фонд оплаты труда и т.д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия.

Для решения этих задач применяют классификацию затрат по статьям калькуляции [19, с. 251].

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции в обслуживании производства, в управлении предприятием и т. д.

Типовая группировка затрат по статьям калькуляции имеет следующий

вид:

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия на технологические цели;

- затраты на оплату труда производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ, услуг, всей товарной продукции предприятия [21, с. 462].

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологическое топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты

делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные (условно-переменные)- это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.)

Непропорциональные (условно-постоянные) - это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты -это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли [16, с. 200].

Таким образом, себестоимость продукции - это важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят все финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Для правильной организации учета затрат и калькулирования себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам.

1.2 Методы учета затрат и калькулирования себестоимости продукции

Калькулирование себестоимости продукции является одним из важнейших инструментов, используемых при решении ряда задач по управлению предприятием. Оно представляет собой необходимое условие организации внутрифирменного расчета и определения резервов снижения затрат на различных участках производства.

Калькулированием называется совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг), а результат этого процесса называется калькуляцией.

Калькулирование себестоимости - это необходимая предпосылка для обоснования цен и выявления рентабельности отдельных видов продукции [14, с. 311].

С помощью калькуляции управляют себестоимостью

продукции, контролируют ее уровень, выявляют резервы снижения материальных, трудовых и финансовых ресурсов, устанавливают цены на изделия.

Процесс калькулирования себестоимости продукции на предприятиях состоит в основном из следующих этапов:

- сбор, группировка и детализация первичных затрат в разрезе калькуляционных статей по объектам учета затрат и калькулирования;

- определение себестоимости окончательного брака;

- оценка отходов производства и побочной продукции;

- оценка незавершенного производства;

- разграничение затрат между готовой продукцией и незавершенным производством;

- исчисление себестоимости единицы продукции.

Калькуляционная работа на предприятиях организуется в соответствии с общей методологией планирования и учета затрат на производство и реализацию продукции. Она требует соблюдения общих принципов, обеспечивающих методологическое единство исчисления себестоимости продукции и возможность использования данных калькуляций для анализа и оценки работы как всего предприятия, так и его отдельных внутрипроизводственных звеньев.

Общие принципы калькуляционной работы:

- научно-обоснованная классификация затрат на производство;

- установление объектов учета затрат, объектов калькулирования и калькуляционных единиц;

- выбор методов распределения косвенных расходов;

- разграничение затрат по периодам;

- выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли

и особенностей производства.

- Основные задачи калькулирования на предприятиях: достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ, услуг;

- контроль за уровнем себестоимости и соблюдением действующих норм и нормативов затрат;

- определение рентабельности продукции и факторов, влияющих на ее уровень;

- оценка эффективности работы предприятия и отдельных внутрипроизводственных структур (производств, цехов, участков, бригад) путем сравнения затрат с результатами;

- выявление и использование резервов снижения себестоимости продукции и др. [18, с. 236].

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляция, которая представляет собой задание по уровню себестоимости отдельного изделия, определяемое путем расчета затрат на плановый период. Она предусматривает предельно допустимый размер затрат на изготовление продукции. Эта калькуляция опирается на усредненные нормы, в которых предусмотрено снижение затрат в течение всего планового периода.

Сметная калькуляция разрабатывается для определения затрат на изделие (работу, услугу) по разовым заказам со стороны. Методика ее расчета такая же, как и плановой калькуляции. При расчетах с заказчиком сметная калькуляция является основой договорной цены.

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости единицы продукции на определенную дату и составляется по действующим нормам расхода ресурсов. Нормативные калькуляции предназначены для контроля за выполнением плана по себестоимости.

Проектная калькуляция применяется при капитальных работах. Она служит для обоснования экономической эффективности проектируемые производств и технологических процессов. Ее разрабатывают по укрупненным расходным нормативам [19, с. 570].

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Хозрасчетная калькуляция разрабатывается на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние [20, с. 213].

Важным вопросом калькулирования себестоимости продукции является правильное установление объекта калькулирования. Под ним следует понимать калькулируемый вид продукции (работ, услуг), на который относятся соответствующие затраты. При выборе объекта калькулирования необходимо учитывать особенности технологического процесса, характер изготавливаемой продукции, организационную структуру предприятия и цель калькулирования.

В зависимости от технологии и характера изготавливаемой продукции объектами калькулирования могут быть:

- один продукт или комплекс продуктов по затратам на производство в целом или отдельным процессам, его составляющим (переделам, стадиям, фазам). Здесь технологический процесс превращения исходного сырья и материалов в готовые изделия состоит из ряда последовательно выполняемых процессов, что встречается в металлургии, химической, легкой (текстильной) промышленности;

- изделие, группа однородных изделий, серия одновременных изделий (заказ) по затратам в целом или затратам отдельных цехов, участков. В этом случае заготовки проходят обработку в цехах, организованных по технологическому или предметному признаку, что встречается в машиностроительном комплексе и в других отраслях обрабатывающей промышленности;

- вид работ на предприятиях, специализирующихся на выполнении определенных работ (погрузо-разгрузочных, транспортных).

Для предприятий большинства отраслей объектом калькулирования может служить товарная продукция, а для цеха или участка - полуфабрикаты, входящие в состав валового оборота и себестоимость отдельных видов работ (ремонтных, транспортных и др.).

В том случае, когда себестоимость калькулируется для целей ценообразования, в качестве объекта калькулирования служит готовая продукция, а также те полуфабрикаты, узлы и детали, которые реализуются предприятием на сторону.

Наряду с обоснованием объекта калькулирования важно правильно определить калькуляционную единицу, под которой понимается единица измерения самого объекта калькулирования.

Основными критериями при определении калькуляционных единиц в большинстве отраслей промышленности являются стандарты и технические условия, согласно которым изготавливается продукция. Калькуляционная единица должна быть экономически однородна и устойчива во времени, отражая количественную сторону изделия.

Следует выделить следующие виды калькуляционных единиц:

- натуральные калькуляционные единицы (штуки, тонны, метры, кВт-часы).Они характеризуют выпуск продукции в физических измерителях и отражают специфику изделия; их можно измерять, учитывать и оценивать. Во многих отраслях промышленности предприятия выпускают обширную номенклатуру изделий, которые к тому же подразделяются на виды, сорта, типы, размеры. В таких условиях требование полного совпадения калькуляционных единиц с натуральными измерителями продукции привело бы к чрезмерному усложнению системы калькулирования себестоимости. Поэтому приходится применять укрупненные калькуляционные единицы, которые объединяют ряд изделий или их видов;

- условно-натуральные калькуляционные единицы выражают количество однородной продукции в условных сопоставимых единицах (условный ящик стекла, условная банка консервов). Пересчет разновидностей продукции в условно-натуральные показатели осуществляется по коэффициентам перевода, которые устанавливаются в зависимости от соотношения качественных параметров однородной продукции, трудоемкости и пр.;

- условные калькуляционные единицы предусматривают определенное содержание полезного вещества в продукте, например перевариваемого протеина в кормовой единице;

- калькуляционные единицы в трудовом выражении (нормо-часах) характеризуют объем работы, необходимой для выпуска изделий или оказания услуг;

- калькуляционная единица работы на специализированных предприятиях (машино/час, машино/смена);

-стоимостные калькуляционные единицы: затраты на 1 рубль продукции, на 1 тысячу рублей выпуска определенных изделий или работ [5, с. 158].

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, позаказный и попередельный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим на начало календарного периода нормам и последующее выявление в течение производственного цикла изготовления изделий отклонения от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполняемых работ и которые утверждаются осуществляющими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затрата цехов учитывается по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии - по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий и работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Попередельный метод учета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляет отдельные самостоятельные переделы (фазы, стадии) производства. Этот метод учета применяется в химической, металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирования себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях [8, с. 184].

В управлении затратами предприятия важная роль отводится способам калькулирования себестоимости продукции. Их существует несколько:

- нормативный способ калькулирования;

- способ прямого расчета;

- способ суммирования затрат;

- способ исключения затрат на побочную продукцию;

- способ пропорционального распределения затрат;

- комбинированный способ калькулирования.

Нормативный способ калькулирования является составной частью нормативного метода учета затрат, и калькулирования себестоимости продукции. Предпосылками применения этого способа являются: наличие норм и нормативов затрат; составление нормативной калькуляции себестоимости единицы выпускаемых изделий; достоверное документирование и учет затрат по действующим нормам и отклонениям от них.

Способ прямого расчета заключается в том, что себестоимость продукции определяется на основе прямого учета затрат, а себестоимость единицы изделия исчисляется делением общей величины затрат по этой продукции на ее количество.

Исчисление себестоимости этим способом используется, когда объекты учета затрат совпадают с объектом калькулирования.

Способ суммирования затрат заключается в том, что себестоимость продукции определяется путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ, как правило, применяется в производствах, где для учета затрат и калькулирования себестоимости продукции применяется попередельный (попроцессный) метод. Способ исключения затрат на побочную продукцию состоит в том, что продукция подразделяется на основную, побочную и отходы. Чтобы определить себестоимость основной продукции, побочные продукты и отходы исключаются из общих затрат по заранее определенным ценам. Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе. Комбинированный способ калькулирования представляет собой сочетание нескольких перечисленных выше способов, если применение каждого из них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости [11, с. 281].

Таким образом, калькулирование себестоимости - это совокупность приемов и способов, необходимых для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

1.3 Планирование и анализ себестоимости продукции предприятия

План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции [12,c.46].

План по себестоимости продукции включает в себя следующие разделы:

- смета затрат на производство продукции (составляется по экономическим элементам).

- себестоимость всей товарной и реализованной продукции.

- плановые калькуляции отдельных изделий.

- расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

- себестоимость товарной и реализованной продукции;

- себестоимость единицы важнейших видов продукции;

- затраты на 1 руб. товарной продукции;

- процент снижения себестоимости по технико-экономическим факторам;

- процент снижения себестоимости сравниваемой продукции [13,С.41].

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий. Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Смета затрат на производство составляется без внутризаводского оборота на основе расчета по каждому элементу и является основным документом для разработки финансового плана. Она составляется на год с распределением всей суммы расходов по кварталам. Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат определяются прежде всего на производственную программу исходя из планового объема, норм и цен [14,c.230].

Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов. На основе сметы затрат определяют затраты на весь валовой и товарный выпуск. Затраты на производство валовой продукции определяются из выражения:

ВП=Сп- Зн.в (1.1)

где Сп затраты на производство по смете;

Зн.в затраты, не включаемые в состав валовой продукции.

Затраты на производство товарной продукции определяют по формуле:

ТП=ВП± (n + н) (1.2)

где n — изменение остатков полуфабрикатов своего изготовления;

н изменение незавершенного производства;

± — прирост слагаемых вычитается, сокращение прибавляется.

Себестоимость реализуемой продукции представляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков нереализованной продукции в планируемом периоде. Расчет себестоимости единицы продукции называется калькуляцией. Она показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе. Калькуляции бывают сметные, плановые, нормативные. При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов. Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала. При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов). Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции. Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

- изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле:

ЭП=(ТхПС) / 100, (1.8)

где ЭП экономия условно-постоянных расходов;

ПС сумма условно-постоянных расходов в базисном году;

Т — темп прироста товарной продукции по сравнению с базисным годом.

- улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

- отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

ЭП=(С1/Д1- С0/Д0 ) х Д1 , (1.9)

где ЭП изменение затрат на подготовку и освоение производства;

С0, С1 — суммы затрат базисного и отчетного года;

Д0, Д1 — объем товарной продукции базисного и отчетного года.

Источники информации: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. [18,с.107].

Таким образом, себестоимость продукции является одним из основных показателей, характеризующих деятельность предприятия. Себестоимость как экономическая категория выполняет функции учета и контроля затрат на выпускаемую продукцию; является базой формирования оптовой цены на продукцию предприятия и определении прибыли и рентабельности; позволяет проводить экономическое обоснование инвестиционных вложений на реконструкцию и техническое перевооружение предприятия.

Классификация себестоимости по статьям калькуляции, по элементам затрат, по делению затрат на услуги – постоянные и услуги – переменные имеют важное значение для анализа и управления издержками производства на предприятии с целью их снижения.

Основная цель планирования себестоимости на предприятии – определение необходимых затрат на выпуск и реализацию продукции и определение ожидаемых финансовых результатов.

2 Анализ себестоимости продукции ОАО «Верхнекамскшина»

2.1 Краткая характеристика ОАО «Верхнекамскшина»

ОАО «Верхнекамскшина» - крупнейшее среди российских шинных заводов предприятие по производственным мощностям и ассортименту выпускаемой продукции. ОАО «НКШ» является флагманом отечественной шинной промышленности, где производится практически каждая третья российская шина, отвечающая требованиям мирового стандарта и самого разнообразного ассортимента: шины для легковых и легкогрузовых, грузовых автомобилей, автобусов и сельскохозяйственной техники.

Верхнекамский шинный завод (ОАО «Верхнекамскшина») как самостоятельное предприятие существует с 25 мая 1971 года после выхода из состава ОАО «Верхнекамскнефтехим». При строительстве первоначальная проектная мощность завода составляла 7,5 млн. штук шин и 9,2 млн. штук автокамер в год.

Днем рождения шинного завода считается 29 апреля 1973 года, когда на экспериментальном участке в здании БМП была получена первая автокамера 6,15x13 для легковых автомобилей «Жигули».

5 апреля 1977г. по приказу Миннефтехимпрома СССР Верхнекамский шинный завод был переименован в производственное объединение «Верхнекамскшина», куда вошли ремонтно-механический завод (РМЗ), завод массовых шин (ЗМШ) и завод грузовых шин (ЗГШ).

В 1985 году без останова основного производства, начали реконструкцию оборудования ЗМШ для выпуска радиальных шин с металлокордным брекером по лицензии итальянской фирмы «Пирелли» мощностью 2 млн. 50 тысяч штук шин в год. На следующий, 1986 год, были введены первые мощности, а затем и остальные. После реконструкции цехов ЗМШ (1987 г.) проектная мощность заводов составляла 11825 тысяч штук в год, в том числе ЗМШ - 8,050, а ЗГШ -3,775 тыс. штук шин в год. Реконструкция оборудования цехов ЗМШ для выпуска легковых радиальных шин с металлокордным брекером дала возможность сохранения передовых позиций на рынке шин.

Согласно государственному плану приватизации, наряду с другими предприятиями и ПО «Верхнекамскшина» в 1994 году было преобразовано в акционерное общество открытого типа.

В рейтинге мировых шинных компаний ОАО НКШ находится на 20-ом месте среди 98 компаний. [29, с.8].

Согласно плану мероприятий, утвержденному председателем Совета директоров общества, генеральным директором ОАО «Татнефть» Ш.Ф. Тахаутдиновым, в 2005 году была продолжена работа по изменению организационной структуры ОАО и по выводу непрофильных структур и сервисных видов деятельности из состава ОАО «Верхнекамскшина» в виде самостоятельных юридических лиц.

В том числе, в НМЗ передан цех ремонта технологического оборудования и запасных частей. На базе УОП и АТП созданы ООО «КП Шинник» и ООО «Техно-Транс НК». В состав ООО «Мекбар» переданы участки ремонта запорной арматуры технологической оснастки, а также швейный участок ЗГШ. Переданы в состав ООО «Бизнес-сервис»хозяйственные цеха обоих заводов. В связи с передачей функций в УК «Татнефть-Нефтехим» из состава предприятия выведены также управления собственности и ценных бумаг, капитального строительства, а также отделы экономической безопасности финансового управления.

С 1 января 2006 года производственная деятельность ОАО «Верхнекамскшина» приказом УК ООО «Татнефть-Нефтехим» №373-П от 28.12.2005г. переведена на давальческую схему работы. По решению совета директоров ООО «Татнефть-Нефтехим» давальцем сырья определено ООО «Татнефть-Нефтехимснаб».

ООО «Татнефть-Нефтехимснаб» обеспечивает предприятие сырьем в размере потребности, выполняет закупку основного технологического оборудования и комплектующих, с 2007 года заказчиком разработки новых шин.

Функции разработки новых шин, освоение новых рецептур и новых материалов выполняет ООО «научно-технический центр «КАМА».

ООО «Торговый дом «КАМА» выполняет функции реализации продукции, а также изучение и расширение рынка сбыта, формирование ассортиментного ряда, определение политики продаж, определение потенциальных потребителей.

За 2006 год разработано, освоено и поставлено на серийное производство 12 новых типоразмеров шин. Сняты с производства все диагональные устаревшие типоразмеры радиальных шин. Продолжена работа по обеспечению соответствия системы управления качеством требованиям международного стандарта ИСО 9001.

Задействовано в полную силу производство радиальных шин, или «двухмиллионник», коллектив которого успешно справился с поставленными задачами.

В рекордно короткие сроки возведено здание для нового цеха резиносмешения, закуплено оборудование и начат его монтаж. Этот цех будет выпускать продукцию, по техническим параметрам и качественным показателям не уступающую импортным аналогам.

Суммарный объем продукции всех шинных заводов России за 2007 год составил 39 млн. штук шин. Изготовив 12 млн. 414,9 тыс. штук покрышек, «Верхнекамскшина» сохранила самую большую долю в отрасли – 32%.

Таким образом, предприятием превзойден количественный уровень «рекордных» 1990-го и 91-го годов.

За 2006-2007 годы в обществе внедрена и функционирует система экологического менеджмента в соответствии с требованиями международного стандарта ИСО 14001:2004, что было подтверждено аудиторской проверкой в июне 2007 года.

Постоянно участвуя в конкурсах по экологической безопасности и снижению техногенной нагрузки на окружающую среду, ОАО «Верхнекамскшина» многократно становилось победителем. В республиканском конкурсе «Эколидер» ОАО «Верхнекамскшина» награждено дипломом победителя в номинации «Работа по сокращению загрязняющих веществ»

В конкурсе «Экомир-2007» (г. Моска) предприятию присвоено звание лауреата 2 степени в номинации «Экологическая политика» за успешную реализацию системы экологического менеджмента в соответствии с требованиям международного стандарта ИСО 14001:2004.

В феврале 2007 года Комитет по экологии, природным ресурсам и землепользованию Госсовета РТ высоко оценил работу ОАО «Верхнекамскшина» и принял решение распространить его опыт по внедрению системы экологического менеджмента на все промышленные предприятия республики.

В конце января 2008 года состоялась конференция трудового коллектива предприятия по принятию коллективного договора на 2008 год. План производства шин утвержден в объеме 12,3 млн. штук, в том числе 1,9 млн. шин «Кама- Евро».

Продолжается работа по совершенствованию системы управления качеством – приказом генерального директора утверждены цели и задачи компании в области качества.

29 апреля в коллективах состоялись торжественные собрания по случаю 35-ой годовщине со дня выпуска первой Верхнекамской автокамеры.

Реализация трех инвестиционных программ стратегического развития шинного производства, финансируемых компанией “Татнефть”, должна помочь ОАО “Верхнекамскшина выстоять в кризисную пору.

Сегодня шинников больше всего тревожит проблема сбыта. Падение продаж началось еще 2008 году, хотя автозаводы, основные потребители “обуви для колес”, снизили объемы производства несколько месяцев назад.

Отсутствие спроса на Верхнекамские шины обусловлено тем, что их модельный ряд безнадежно устарел. Уступают современным импортным аналогам и новые модели. Поэтому на заводе массовых шин (ЗМШ) разработано несколько инвестиционных программ стратегического развития производства, рассчитанных на период до 2010, 2011 и 2013 годов. В соответствии, например, с первой программой, рассчитанной на 2008-2010 годы и реализуемой сегодня на заводе, в десятом году ЗМШ должен производить 2 млн. 800 тыс. штук конкурентоспособных на мировом рынке легковых радиальных шин.

В рамках проекта на заводе уже демонтировано все старое оборудование и сейчас готовится к пуску сборочный агрегат голландской фирмы WMI для производства легко-грузовых шин. Также введена в эксплуатацию линия по производству гермослоя словацкой фирмы Кonstrukta Industry. В конце декабря на заводе ожидают поступления двух сборочных комплексов для изготовления радиальных легковых шин, а в феврале 2009 года - нового суперсовременного протекторного агрегата для производства легковых и легко-грузовых шин (сейчас ведется подготовка фундаментов для его установки).

Также в 2010 году заводу предстоит ввести в эксплуатацию и освоить два сборочных комплекса и линию по выпуску протекторов, что позволит в ближайшее время решить основную задачу - тиражирование технологии фирмы Pirelli на всех производственных переделах ЗМШ, занимающихся изготовлением легковых и легко-грузовых шин.

2.2 Анализ динамики и структуры затрат ОАО «Верхнекамскшина»

Экономичность работы предприятия характеризуется прежде всего себестоимость продукции, которая представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Себестоимость единицы продукции позволяет принять решение о структуре производственной программы, решить вопросы ценообразования, определить рентабельность различных видов продукции, обеспечить контроль фактических затрат. При этом большое внимание уделяется учету и распределению косвенных расходов между производимыми видами продукции. Однако существуют нерешенные вопросы в процессе калькулирования себестоимости единицы продукции и в частности прямых затрат. Это в большей степени относится к крупным предприятиям, имеющим в своем составе вспомогательные производства Состав затрат, включаемых в себестоимость продукции, их классификация по элементам и статьям определяются государственным стандартом, а методы калькулирования - самими предприятиями.

Анализ затрат на производство продукции проводится в несколько этапов. Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является основным этапом углубленного анализа себестоимости и с той же целью - изыскание путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам (таблица 1) необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Структура затрат анализируется методом сравнения (план-факт или базисный - отчетный периоды), также определяют удельный вес каждой группы затрат и выявляют отклонения.

Анализ структуры затрат на производство начинается с определения удельного веса (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (год).

Как видно из таблицы, затраты предприятия в 2007 году выше, чем в 2008 году. Уменьшение затрат произошло по материальным затратам на 5984,3 тыс. рублей или на 0,1%. По энергии увеличение на 271265,1 тыс.руб или на 5,2%, а так же затраты на оплату труда 241844,5 тыс.руб или на 5,0%. Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции.

Структура себестоимости дает возможность определить направления снижения затрат, а следовательно, резервы роста прибыли.

Таблица 1 – Анализ затрат по экономическим элементам ОАО «НКШ»

| Элементы затрат | Сумма, тыс. руб. | Структура затр., % | ||||

| 2007 год | 2008 год | Изменение | 2007 год | 2008 год | Изме-нение | |

|

Сырьё и материалы За вычетом отходов |

40757,3 | 34773,0 | -5984,3 | 0,8 | 0,7 | -0,1 |

| Услуги пром. характера | 461900,3 | 671296,2 | +209395,9 | 8,3 | 12,2 | +3,9 |

|

Вспомогательные материалы |

422558,6 | 378949,6 | -43609 | 7,5 | 6,8 | -0,7 |

| Топливо | 42945,4 | 44577,1 | +1631,7 | 0,8 | 0,8 | 0 |

| Энергия | 1285783,8 | 1557048,9 | +271265,1 | 22,9 | 28,1 | +5,2 |

| Итого материальных затрат | 2253945,4 | 2686644,8 | +432699,4 | 40,3 | 48,6 | +8,3 |

| Затраты на оплату труда | 1638670,2 | 1880514,7 | +241844,5 | 29,3 | 34,3 | +5,0 |

| ЕСН | 429113,9 | 489211,9 | +60098 | 7,7 | 8,7 | +1,0 |

| Амортизация основных фондов | 199394,6 | 199935,4 | +540,8 | 3,6 | 3,6 | 0 |

| Прочие расходы | 1073505,9 | 269487,2 | -804018,7 | 19,1 | 4,8 | -14,3 |

| Производственная себестоимость | 5594630,0 | 5525794,0 | -68836 | 100 | 100 | |

Для более глубокого изучения причин изменения себестоимости анализируют фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Анализ проводится методом сравнения - выделяют удельный вес каждой статьи к полной себестоимости и определяют возможности изменения себестоимости единицы продукции за счет изменения:

- объема производства продукции;

- численности и фонда оплаты труда основных рабочих;

- за счет изменения постоянных затрат [21,c.39].

Для наглядности такого анализа используется аналитическая таблица 2 – группировка затрат по назначению, т.е. по статьям калькуляции, указывает куда, на какие цели и в каких размерах израсходованы ресурсы.

Таблица 2 –Анализ себестоимости по статьям затрат ОАО «Верхнекамскшина» за 2007 год

| Статьи затрат | План, руб. | Факт, руб. | Отклонение, руб. | План, % | Факт, % | Отклонение, |

| % | ||||||

| Сырье и материалы | 352147,9 | 385115,4 | +32967,5 | 6,3 | 6,9 | -0,6 |

| Транспортные расходы | 3393,0 | 4928,5 | +1535,5 | 0 | 0 | 0 |

| Затраты на оплату труда | 1580261,7 | 1618670,2 | +38408,5 | 29,0 | 28,9 | 0,1 |

| ЕСН | 415758,3 | 429113,9 | +13355,6 | 7,1 | 7,8 | -0,7 |

| Энергия на технологические цели | 1351028,0 | 1285783,8 | -65244,2 | 25,2 | 22,9 | +2,3 |

| Износ спецоснастки | 70741,1 | 71299,8 | +558,7 | 1,2 | 1,4 | -0,2 |

| Производственные расходы | 1656895 | 1712539,9 | +55644,9 | 30,1 | 30,6 | -0,5 |

| Потери от брака | 0 | 5900,7 | +5900,7 | 0 | 0,1 | -0,1 |

| Общехозяйственные расходы | 79691,0 | 81277,8 | +1586,8 | 1,1 | 1,4 | -0,3 |

| Производственная себестоимость | 5350534 | 5594630 | +24409,6 | 100 | 100 |

Анализируя себестоимость по статьям калькуляции ОАО «Верхнекамскшина» в 2007 году, выявили следующие отклонения: увеличение доли амортизации свидетельствуют о повышении технического уровня предприятия, росте производительности труда. Отклонение запланированного показателя производственных расходов (30,1%) от фактических (30,6%) свидетельствует об уменьшении доли данной статьи расходов, тем самым, повышая себестоимость производимой продукции.

Для анализа себестоимости продукции за 2008 год исходные данные представим в таблице 3.

Таблица 3 – Анализ себестоимости по статьям затрат ОАО «Верхнекамскшина» за 2008 год

| Статьи затрат | План, руб. | Факт, руб. | Отклонение, руб. | План, % | Факт, % | Отклонение, |

| % | ||||||

| Сырье и материалы | 352627,5 | 315690,5 | -36937 | 6,2 | 5,9 | -0,3 |

| Транспортные расходы | 3338,8 | 5781,0 | +2442,2 | 0 | 0 | 0 |

| Затраты на оплату труда | 1870882,1 | 1880514,7 | +9632,6 | 32,9 | 34,4 | +1,5 |

| ЕСН | 485941,8 | 489211,9 | +3270,1 | 8,6 | 8,9 | +0,3 |

| Энергия на технологические цели | 1582277,1 | 1557048,9 | -25228,2 | 27,9 | 28,6 | +0,7 |

| Износ спецоснастки | 77807,9 | 91607,3 | +13799,4 | 1,4 | 1,9 | +0,5 |

| Производственные расходы | 1220302 | 1093207,3 | -127094,7 | 21,5 | 19,8 | -1,7 |

| Потери от брака | 0 | 6424,8 | +6424,8 | 0 | 0,5 | +0,5 |

| Общехозяйственные расходы | 84797,5 | 86307,6 | +1510,1 | 1,5 | 1,6 | +0,1 |

| Производственная себестоимость | 5677974,7 | 5525794 | -152180,7 | 100 | 100 |

Предприятие работает по давальческой системе, т.е. основное сырье и материалы, готовая продукция не является собственностью предприятия, предприятие выступает только в роли переработчика сырья и материалов и готовой продукции. При анализе себестоимости по статьям калькуляции по ОАО «Верхнекамскшина» в 2008 году видно общее незначительное повышение себестоимости. Увеличились расходы на оплату труда, и, как следствие, увеличился единый социальный налог. Увеличились расходы на энергию. Запланированный показатель составляет 27,9%, а фактически использовано 28,6%. Значительную долю занимает статья «потери от брака», увеличение расходов на 0,5% существенно повышает себестоимость производимой продукции.

В таблице 4 представим отчет по себестоимости товарной продукции.

Таблица 4 – Анализ себестоимости по статьям калькуляции за 2007-2008 года

| Статьи затрат | 2007 г | 2008 г | ||

|

с/с ТП факт (тыс.руб) |

Удельный вес в с/с (%) |

с/с ТП факт (тыс.руб) |

Удельный вес в с/с (%) | |

| Сырьё и материалы | 385115,4 | 6,9 | 315690,5 | 5,9 |

| Транспортно-заготовительные расходы | 4928,5 | 0 | 5781,0 | 0 |

| Энергия на технологические цели | 1285783,8 | 22,9 | 1557048,9 | 28,6 |

| Затраты на оплату труда | 1618670,2 | 28,9 | 1880514,7 | 34,4 |

| ЕСН | 429113,9 | 7,8 | 489211,9 | 8,9 |

| Производственные расходы | 1712539,9 | 30,6 | 1093207,3 | 19,8 |

| Износ спецоснастки | 71299,8 | 1,4 | 91607,3 | 1,9 |

| Общехозяйственные расходы | 81277,8 | 1,4 | 86307,6 | 1,6 |

| Потери от брака | 5900,7 | 0,1 | 6424,8 | 0,5 |

| Производственная себестоимость | 5594630,0 | 100 | 5525794,0 | 100 |

Доля транспортно - заготовительных расходов осталось на прежнем уровне.

Удельный вес затрат на энергию возросли в 2008 году до 28,6 % по сравнением с 2007 г 22,9 %, т.е. на 5,7%. Это говорит о том, что рост тарифов на энергоресурсы был выше, чем рост других расходов.

Удельный вес заработной платы вырос с 28,9 % в 2007 году до 34,4 % в 2008 году, что является положительном моментом в социальном плане.

Рост расходов на износ спецоснастки говорит о том, что рост цен на оснастку был выше, чем по другим статьям. Потери от брака в 0,4 % себестоимости увеличился.

Таким образом, для любого промышленного предприятия оптимальным решением является разработка мероприятий по сокращению потерь от брака, сокращению штрафов. Экономически обоснованное планирование, учет и калькулирование себестоимости промышленной продукции должно опираться на систему технико-экономических норм и нормативов материальных, трудовых и денежных затрат.

2.3 Оценка себестоимости отдельных видов продукции

2.3.1 Анализ динамики и структуры затрат по видам продукции

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию финансовых и материальных возможностей и установить резервы снижения себестоимости продукции [26,с. 327].

Для планирования и учета, а также для изучения структуры себестоимости продукции все затраты на ее производство и реализацию группируются по экономическим элементам затрат и по калькуляционным статьям расходов. При поэлементной классификации расходы группируются по характеру их образования, независимо от целевого назначения и места их возникновения. Поэлементная группировка показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период, независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия.

Для решения этих задач применяют классификацию затрат по статьям калькуляции. Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных ее видов. Группировка затрат по калькуляционным статьям позволяет определить назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности предприятия (его отдельных подразделений), устанавливать, по каким направлениям необходимо искать пути снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции. На производственных предприятиях данная группировка затрат является основной.

Анализ затрат по статьям себестоимости проводится путем сопоставления расходов за отчетный и предыдущий период в целом и по отдельным калькуляционным статьям. Это дает возможность установить, по каким статьям имело место снижение расходов, а по каким превышение. Такой анализ позволяет наметить направление, по которому должно пойти дальнейшее изыскание резервов снижения себестоимости продукции на предприятии [27,с.34].

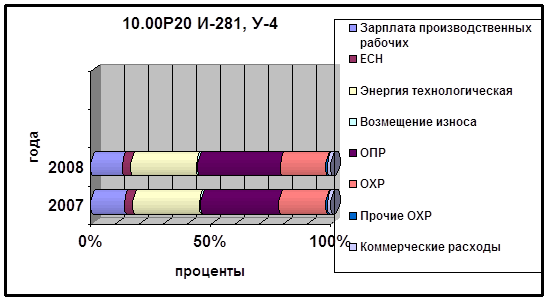

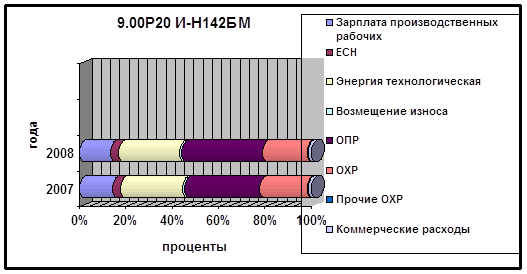

Из таблиц 5 и 6 видно, что в целом произошло увеличение себестоимости на 1000 штук в 2008 году по сравнению с 2007 годом.

Таблица 5 – Затраты себестоимости на а/п 10.00Р20 И-281,У-4 по статьям за 2007 – 2008 годы, в рублях

| Статьи затрат | 10.00Р20 И-281, У-4 | |||||

| 2007 год | 2008 год | Отклонения | ||||

|

Затраты на выпуск |

Затраты на 1000 шт. |

Затраты на выпуск |

Затраты на 1000 шт. |

Затраты на выпуск |

Затраты на 1000 шт. |

|

| Сырье | 0 | 0 | 0 | 0 | 0 | 0 |

| Возвратные отходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Транспортно-заготовительные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Материальные затраты | 0 | 0 | 0 | 0 | 0 | 0 |

| Затраты на ОТ производственных рабочих | 6742172 | 86102 | 5929907 | 98903 | 812265 | -12801 |

| ЕСН | 1725995 | 22042 | 1556622 | 25962 | 169373 | -3920 |

| Энергия технологическая | 13397140 | 171091 | 12347966 | 205947 | 1049174 | -34856 |

| Возмещение износа | 254088 | 3244 | 353061 | 5889 | -98973 | -2645 |

| Общепроизводственные расходы | 15764840 | 201328 | 15494305 | 258424 | 270535 | -57096 |

| Общехозяйственные расходы | 9479087 | 121054 | 8623487 | 143828 | 855600 | -22774 |

| Прочие ОХР | 277235 | 3540 | 246952 | 4119 | 30283 | -579 |

| Прочие производственные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Производственная себестоимость | 47640561 | 608405 | 44552302 | 743071 | 3088259 | -134666 |

| Коммерческие расходы | 750860 | 9589 | 664760 | 11087 | 86100 | -1498 |

| Полная себестоимость | 4839141 | 617994 | 45217062 | 754158 | 3174359 | -136164 |

Увеличение общепроизводственных расходов связано с увеличением расходов на:

-рост зарплаты основных рабочих и ИТР;

-рост цен на энергоносители (отопление, освещение, стоки, хозяйственная вода);

- на текущий и капитальный ремонт оборудования.

Таблица 6 – Изменения затрат себестоимости на а/п 9.00Р20И-Н 142БМ, за 2007 - 2008годы, в рублях

| Статьи затрат | 9.00Р20 И-Н 142 БМ | |||||

| 2007 год | 2008 год | Отклонение | ||||

| Затраты на выпуск | Затраты на 1000 шт. | Затраты на выпуск | Затраты на 1000 шт. |

Затраты на выпуск |

Затраты на 1000 шт. | |

| Сырье и материалы | 0 | 0 | 0 | 0 | 0 | 0 |

| Возвратные отходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Транспортно-заготовительные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого материалы | 0 | 0 | 0 | 0 | 0 | 0 |

| Затраты на ОТ производственных рабочих | 20065592 | 75038 | 8519293 | 86101 | 11546299 | -11063 |

| ЕСН | 5136790 | 19209 | 2236344 | 22603 | 2900446 | -3394 |

| Энергия технологическая | 37530178 | 140350 | 16609185 | 167871 | 20920993 | -27521 |

| Возмещение износа | 1491796 | 5578 | 601358 | 6076 | 890438 | -498 |

| Общепроизводственные расходы | 46096264 | 172384 | 21938030 | 221731 | 24158234 | -49347 |

| Общехозозяйственны расходы | 28214681 | 105513 | 11998082 | 121266 | 16216599 | -15753 |

| Прочие ОХР | 810899 | 3032 | 345505 | 3492 | 465394 | -460 |

| Прочие производственные расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Производственная себестоимость | 139346203 | 521107 | 62247796 | 629147 | 77098407 | -108040 |

| Коммерческие расходы | 2196229 | 8213 | 930050 | 9400 | 1266179 | -1187 |

| Полная себестоимость | 141542432 | 529320 | 63177845 | 638547 | 78364587 | -109227 |