Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ системы оплаты труда персонала и разработка инновационных мероприятий по ее совершенствованию на примере предприятия ОАО "ОТП Банк"

Дипломная работа: Анализ системы оплаты труда персонала и разработка инновационных мероприятий по ее совершенствованию на примере предприятия ОАО "ОТП Банк"

Содержание

Введение

1 Теоретические основы оплаты труда персонала

1.1 Оплата труда работников в системе управления

1.2 Объективные предпосылки создания системы оплаты труда

1.3 Организация оплаты труда на предприятии

1.3.1 Понятие заработной платы

1.3.2 Принципы организации труда в современных условиях

1.3.3 Зарубежный опыт оплаты труда

1.4 Формы и системы оплаты труда

1.4.1 Повременные системы оплаты труда

1.4.2 Сдельные системы оплаты труда

1.4.3 Нетрадиционные системы оплаты труда

2 Анализ деятельности ОАО «ОТП Банк»

2.1 История развития ОАО «ОТП Банк»

2.2 Финансовое положение Банка

2.3 Деятельность ОТП Банка на финансовых рынках

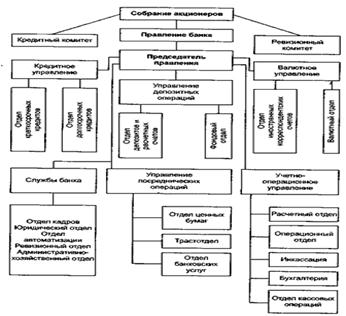

2.4 Организационная структура управления

2.5 Анализ движения и качества персонала

2.6 Оплата и дисциплина труда

3 Рекомендации по совершенствованию организации оплаты

труда в ОАО «ОТП Банке»

3.1 Разработка корпоративной стратегии оплаты труда

3.2 Разработка системы стимулирования специалистов ОТП Банка

3.3 Условия премирования сотрудников ОТП Банка

Заключение

Список используемой литературы

Приложение

Введение

Бюджет любого предприятия зависит от многих факторов. Доходы, расходы, всевозможные вынужденные и не вынужденные издержки, налоги и сборы - все это формирует чистую прибыль организации, и максимизировать ее - задача каждого предпринимателя, который стремится к успеху. Самая простая схема максимизации прибыли выглядит следующим образом: увеличить доходы, оптимизировать издержки. Оптимизировать - не просто сократить, а сделать оптимальными для развития и процветания бизнеса. Одна из наиболее важных статей расходов любого предприятия - заработная плата. Любому сотруднику необходимо платить заработную плату. Но какую заработную плату, в каком объеме, в какой форме? Все эти вопросы должен задавать себе каждый работодатель. Ответы на них найти не так просто.

Я считаю, что выбранная мной тема достаточно актуальна, поскольку изменения, происходящие в сфере распространения основных форм и систем заработной платы, отражают преобразования в техническом базисе производства, уровне экономического развития страны, общеобразовательной и профессиональной структуре работников, занятых в отраслях экономике, а воздействие на материальную заинтересованность работников посредством систем оплаты является одним из основных принципов организации заработной платы в современной экономике.

В данной дипломной работе, помимо характеристики основных форм и систем оплаты труда, я также попыталась определить место оплаты труда в системе управления, персоналом. Ведь хотя деньги, очевидно, и являются самым важным стимулятором трудовой активности, однако их воздействие определяется местом, которое материальное поощрение занимает в комплексной системе стимулирования трудовой активности и в целом в системе управления человеческими ресурсами.

Также в работе рассматривается вопрос о необходимости создания и совершенствования систем оплаты труда, об объективных предпосылках их возникновения.

При написании данной работы основной моей целью являлось достаточно подробное и объективное описание систем оплаты труда, выявление достоинств и недостатков каждой из них, определение сферы их применения. Учитывая результаты исследований разработать рекомендации и мероприятия по устранению кризисной ситуации в оплате труда, по увеличению удовлетворенности работников заработной платой, по совершенствованию действующих форм и систем оплаты труда.

Я считаю, что на данные вопросы должен обращать внимания каждый из субъектов производственных отношений, ведь система оплаты должна создавать у людей чувство уверенности и защищенности, включать действенные средства стимулирования и мотивации, обеспечивать процесс воспроизводства затраченной энергии; системы оплаты труда призваны обеспечить учет в заработной плате количественных и качественных показателей труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов своей работы и общих итогов деятельности организации.

Для осуществления этой цели необходимо выполнить следующие задачи:

– во – первых необходимо определить сущность заработной платы и ее формирование. Определить основные принципы организации заработной платы.

– во – вторых изучить элементы организации оплаты труда на исследуемом объекте. Необходимо уделить внимание существующим формам и системам оплаты труда и то как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников, формы и размеры вознаграждений.

– в – третьих следует рассмотреть возможность применения иных современных систем оплаты труда. Так как оплата труда в настоящее время находится в кризисной ситуации необходимо разработать рекомендации по ее совершенствованию. То есть разработать конкретные мероприятия, которые могли бы повысить удовлетворенность работников своей заработной платой, приблизить ее размер к фактической стоимости рабочей силы, повысить заинтересованность как работников так и предприятие в увеличении заработной платы.

Я выбрала именно эту тему, поскольку она непосредственно связана с моей будущей профессиональной деятельностью. Разобравшись в данном вопросе, я надеюсь лучше понимать и оценивать свой вклад в результативность производственного процесса, что, безусловно, скажется на росте моей мотивации, удовлетворенности трудом и, в конечном счете, отразится на качестве работы и социальном статусе моего непосредственного работодателя.

В процессе написания работы я опиралась на многочисленные исследования по данному вопросу, приведенные в журнальных и газетных статьях, на учебные, пособия, в которых освещена данная тема, в том числе - применительно к зарубежным организациям.

1 Теоретические основы оплаты труда персонала

1.1Оплата труда работников в системе управления персоналом

В современных условиях основными факторами конкурентоспособности любой организации стали: обеспеченность квалифицированной рабочей силой, степень ее мотивации; организационные структуры и формы работы, определяющие эффективность использования персонала. Сегодня основное внимание управления персоналом сосредоточено на формировании планов по труду, выработке политики найма, поддержании рабочей атмосферы на производстве, содействии руководителям в подборе, развитии и высвобождении кадров. В центре внимания - проблемы занятости и справедливой оплаты труда, гибких социальных выплат и режимов труда, активного вовлечения работников в планирование карьеры, их обучения на всех стадиях служебного роста. Сущность управления персоналом заключается в том, что люди рассматриваются как конкурентное богатство компании, которое надо размещать, развивать, мотивировать вместе с другими ресурсами, чтобы достичь ее стратегических целей.

Организация заработной платы в экономических формациях, основанных на многообразии форм собственности и отношениях найма работодателями (предпринимателями) работников, предполагает два основных уровня отношений между работниками и работодателями.

Первый уровень - это их взаимодействие на рынке труда, где определяется цена функционирующей рабочей силы (ставка заработной платы). Второй уровень взаимодействия работников и работодателей - это взаимодействие внутри предприятия. Чтобы способности работников были реализованы, а труд их был эффективным, то есть чтобы работодатель и работник получали то, на что каждый из них рассчитывает, их работа на предприятии должна быть организована определенным образом, а между ценой рабочей силы (трудовой услуги) и показателями, характеризующими эффективность деятельности работника, должна быть установлена определенная взаимосвязь, которая и является предметом организации заработной платы на предприятии.

Для каждого работника, исходя из технических, организационных и экономических условий деятельности предприятия, а также с учетом сложившихся в обществе научно обоснованных представлений о социальных и физиологических требованиях к интенсивности труда работников, должны быть доведены нормы трудовой деятельности (трудовые обязанности), устанавливающие конкретные количественные и качественные параметры его деятельности. Для каждого работника, исходя из цены его рабочей силы (трудовой услуги) и норм труда, должна быть также установлена количественная взаимосвязь между степенью выполнения норм труда (трудовых обязанностей), то есть фактическими результатами труда, и уровнем оплаты труда работника. Иными словами, каждая единица количественного измерения нормы труда должна получить денежную оценку, исходя из цены рабочей силы. Более того, каждый работник и работодатель должны также договориться между собой и об оплате за труд, превышающий установленные нормы труда (трудовые обязанности). Эти вопросы чаще всего являются предметом переговоров между работниками и работодателями и определяют сферу действия внутреннего рынка труда предприятия. В ходе этих переговоров устанавливается взаимосвязь между оплатой труда и степенью перевыполнения норм труда (в тех случаях, когда это необходимо работодателю и подходит работникам). Различные варианты взаимосвязи между уровнями выполнения и перевыполнения норм труда и уровнем оплаты труда работников и представляют собой системы заработной платы. Таким образом, под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно норм) и ценой его рабочей силы, согласованной между работником и работодателем[1].

Разработка и контроль за системой оплаты труда представляет собой наиболее сложную задачу для руководителей организации в рамках решения комплексной проблемы управления персоналом. В единой политике управления человеческими ресурсами данная проблема содержит наибольшее количество противоречий между тем, что должно быть реализовано в соответствии с теоретическими разработками, и тем, что в действительности воплощается в жизнь. Соответственно многие организации сталкиваются с циклическим процессом, начинающимся с разработки новой многообещающей системы оплаты труда и завершающимся разочарованием в эффективности этой системы, после чего процесс начинается с начала[11].

1.2 Объективные предпосылки создания системы оплаты труда

При реформировании экономики на основе многообразия форм собственности, включая частную, создаются предпосылки для построения действенных систем оплаты труда. С одной стороны, только эффективный собственник реально заинтересован в создании таких систем, а с другой - в условиях рыночной экономики возрастает потребность в высоком заработке, поскольку появляется реальная возможность беспрепятственно приобретать любые товары и услуги. В связи с этим обгоняющее развитие потребностей и запросов по сравнению с фактическими доходами представляет вполне естественное явление и стимулирует деловую активность.

Основополагающим же фактором, определяющим возрастающую необходимость увязывания размера заработка с результатами труда, является изменение положения трудящихся в общественном производстве, обусловленное развитием научно-технического прогресса. Компьютеризация, роботизация, применение новейших технологических процессов ведут к резкому возрастанию доли рабочего времени, затрачиваемого на анализ, планирование, определение источников сырья, рынков сбыта, разработку новейших, более конкурентоспособных видов продукции, определение наилучших методов и средств производства товаров и услуг.

Более активное использование инновационных процессов в сфере современного производства невозможно без высокого уровня профессиональной подготовки, достижение которого требует увеличения затрат на обучение и повышение квалификации персонала. Следствием этого является удорожание живого труда, объективно заставляющее работодателя искать пути для повышения эффективности использования персонала, прежде всего, за счет построения адекватных систем оплаты труда[5].

Новейшие изменения в технике и технологии, организации труда и управлении производством, возрастание роли информации и знаний, качества подготовки специалистов и их стремления к индивидуализму резко ограничивают возможности работодателей и менеджеров осуществлять действенный административный контроль за результатами труда. Кроме того, нужно учитывать психологию человека, которая проявляется в том, что при отсутствии заинтересованности работник противодействует стремлению менеджеров добиться от него более высокой отдачи, максимизации физических и умственных усилий в процессе труда.

Чтобы в максимальной степени использовать новаторский потенциал и творческие способности персонала, без чего в нынешних условиях предприятие не может успешно конкурировать на рынке товаров и услуг, необходимо создать эффективную систему оплаты труда работников, которая должна пробуждать у работника инициативу и предприимчивость, заинтересовать его считать доходы и расходы, искать выгоду и думать о перспективе. Только тогда процесс труда является для работника увлекательным, когда он заинтересован в результатах своей деятельности[30].

Необходимость оплаты труда персонала предприятий вытекает также из результатов исследования природы интересов наемных работников и работодателей.

Интерес является поведенческим проявлением потребности индивидуума и направлен на достижение цели, которую он ставит перед собой. Материальный интерес наемного работника в том, чтобы выбрать такую линию поведения в, процессе труда, при которой можно получить вознаграждение, удовлетворяющее его материальные потребности. Интерес работодателя направлен на достижение результатов деятельности предприятия в виде максимизации прибыли либо улучшения других показателей, обеспечивающих удовлетворение его потребностей.

Личные интересы наемных работников и работодателей и, соответственно, линия их поведения в процессе труда формируются, с одной стороны, на основе личных потребностей, а с другой - под влиянием объективно складывающихся обстоятельств. Иначе говоря, экономические интересы при их реализации содержат не только черты субъективного, но и по своей природе и своему сущностному содержанию обладают объективным характером.

Признание тезиса о субъективности экономических интересов не должно порождать иллюзию возможности волевыми методами, без учета объективно складывающихся производственных отношений, формировать кем бы то ни было интересы участников производства в своих целях. Предпринимаемые в течение многих десятилетий попытки подчинить личные и коллективные интересы общенародным интересам не дали ожидаемых результатов.

Добиться более полного удовлетворения коллективных и общественных потребностей можно тогда, когда на первый план выдвигается личный интерес. Поскольку материальные потребности формируют у работника Предприятия интерес к максимальному заработку, то работодатель может содействовать реализации этой потребности наемного работника, поставив в зависимость степень ее удовлетворения от трудового поведения, направленного на достижение целей предприятия. А направленность действий работника на достижение целей предприятия формируется системой оплаты, дифференцирующей размеры вознаграждения в зависимости от результатов труда[13].

1.3 .Организация оплаты труда на предприятии

1.3.1 Понятие заработной платы

Оплата труда работников представляет собой компенсацию работодателем труда наемного работника на предприятии работодателя, соответствующую количеству и качеству выполненной работы.

Размеры этой компенсации имеют вполне определенные количественные границы, поскольку, с одной стороны, они должны обеспечить:

1) работнику – определенный уровень удовлетворения его личных и социальных потребностей, необходимых для восстановления его способностей к труду, потребленных в производственном процессе;

2) работодателю – получение на данном рабочем месте от работника результата необходимого для достижения конечной цели предприятия.

Различают денежную и не денежную (натуральную) формы оплаты труда. Основной является денежная форма, позволяющая работнику в условиях существования денег как всеобщего товарного эквивалента и наиболее универсального средства платежа использовать их наиболее эффективно для удовлетворения своих потребностей. К не денежным формам оплаты в современных условиях прибегают весьма редко. Однако в условиях нарушенного денежного обращения, гиперинфляции и нестабильного, кризисного состояния экономики, отсутствия надежного механизма индексации доходов на рост цен не денежные формы оплаты труда мог получать более широкое распространение.

Как социально - экономическая категория, оплата труда отражает противоположность интересов наемного работника и работодателя в их отношениях по поводу выполненной работником работы.

Для работника заработная плата – главная и основная часть его личного дохода, средство воспроизводства его как носителя способностей к труду и члена общества. Интерес работника состоит в увеличении оплаты труда (дохода) путем увеличения как своего трудового вклада и результатов труда, так и цены своих трудовых усилий.

Для работодателя оплата труда работников – это всегда расход на рабочую силу как задействованный в производственном процессе ресурс. Интерес работодателя состоит в минимизации расходов на рабочую силу в расчете на единицу производимой продукции в результате как более продуктивного использования работника в течение рабочего времени при оговоренной оплате за единицу этого времени (ставке заработной платы), так и заключения более выгодных условий найма.

В развитой рыночной экономике заработная плата – это цена, выплачиваемая работнику за использование его труда, величина которой определяется рынком труда, то есть спросом на рабочую силу и ее предложением. Чем больше спрос на конкретную рабочую силу и чем меньше ее предложение, тем выше заработная плата, и, наоборот, чем выше ее предложение, тем ниже заработная плата.

1.3.2 Принципы организации оплаты труда в современных условиях

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от количества и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация оплаты труда предполагает:

1. определение форм и систем оплаты труда работников предприятия;

2. разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

3. разработку системы должностных окладов служащих и специалистов;

4.обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально - экономической политике предприятия. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах:

- законе возмещения затрат на воспроизводство рабочей силы;

- законе стоимости.

Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающая в себя:

1) принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

2) принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

3) принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

4) принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда – важнейший показатель эффективности процесса труда, представляет собой способность конкретного работника создавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачивается работнику за выполненную работу.

Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции.

Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативный результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход трудозатрат на выполнение определенных работ в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений.

Линия поведения должна заключаться в том, чтобы поощрять то, что способствует росту производительности. В деятельности по организации оплаты труда предпринимателю редко предоставляется полная самостоятельность. Обычно оплата труда регулируется и контролируется компетентными государственными органами.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

а) законодательное установление и изменение минимального размера оплаты труда в РФ;

б) налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц;

в) установление районных коэффициентов и процентов надбавок;

г) установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и заработной платы:

1) контроль за инфляцией с помощью налогов и фискальных мер;

2) регулирование доходов на основе государственных правил и положений;

3) политика трехстороннего сотрудничества.

Все эти элементы имеют место в России. Но при чрезмерной дифференциации заработков, централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Минимальный размер оплаты труда представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты труда определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40 % прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом имения индекса потребительских цен и тарифов на услуги.

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быт ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка, она является основой тарифной системы. Она представляет собой шкалу тарификации и оплаты труда всех категорий работников от рабочего разряда до руководителей организации.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т. д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов. Виды системы оплаты труда.

1.3.3 Зарубежный опыт оплаты труда

В зарубежных странах накоплен большой опыт применения самых разнообразных систем заработной платы. Системы отдельных стран характеризуются отличительными чертами: Швеции – солидарной заработной платой, Японии - оплатой за стаж и рационализаторство, Германии – стимулированием роста производительности, США оплатой за квалификацию, Великобритании – оплатой по индивидуальным контрактам, во Франции - индивидуализацией зарплаты, Италии - выплатой коллективных и индивидуальных надбавок к отраслевой тарифной ставке и надбавками в связи с ростом стоимости жизни. Одновременно наблюдается общая нацеленность систем заработной платы на повышение эффективности производства.

В странах с развитой рыночной экономикой постепенно отказываются от традиционных форм оплаты труда в зависимости от индивидуальной выработки. Это объясняется тем, что в условиях НТП все труднее измерить личный вклад отдельного рабочего в общий производительный процесс, с одной стороны, а с другой - на первый план выдвигаются задачи стимулирования сотрудничества внутри трудового коллектива, способностей их членов к перестройке и восприятию новшеств, чувства ответственности за надежность и качество продукции. Отсюда ориентация на повременные формы оплаты труда, в основе которых лежит учет в первую очередь степени использования машин, экономии сырья и энергии, старательности в работе и т.п., т.е. показателей успехов на уровне группы (бригады) и коллектива фирмы в целом. Однако чистая повременная оплата не применяется. Все системы повременной формы оплаты труда базируются на нормативной основе, что повышает ее действенность. Там же, где сохраняется сдельная форма, наблюдается общее сокращение переменной части заработной платы.

В Швеции переменная часть зарплаты, связанная с общими результатами деятельности, увеличилась, традиционные формы сдельщины утратили свое значение, упор делается на премиальные системы и поощрение успехов в производственной отдаче на уровне групп.

В Германии помимо гибких форм организации труда большое внимание уделяется вознаграждению за совмещение профессий и взятие на себя дополнительной ответственности. Соответственно в структуре зарплаты учитываются такие факторы, как психологическое напряжение и ответственность за организацию работы, за ее качество, за обеспечение функционирования оборудования.

В политике заработной платы используют и систему заслуг. Система «оценки заслуг» предназначена для установления заработной платы работникам одинаковой квалификации, но имеющим разные показатели качества работы. Факторы, по которым оцениваются работники, могут быть производственными (выполнение норм, уровень брака, использование рабочего времени и т.д.) и личностными (инициативность, трудовая и творческая активность, принятие на себя ответственности за решения на производстве, умение работать в коллективе и т.п.). Методы оценки заслуг работников различны - балльная оценка, анкетирование, экспертная оценка, группировка работников по результатам оценки их работы. «Оценка заслуг» наибольшее распространение получила в США.

Различные формы финансового участия работников способствуют углублению заинтересованности работников в делах фирмы, побуждают персонал к высокоэффективной работе, что в конечном счете выражается в росте прибыли, производительности труда.

Стимулирование повышения качества рабочей силы (развития персонала) направлено на:

1) привлечение и отбор кадров при найме;

2) систематическую аттестацию кадров;

3) закрепление кадров на предприятиях;

4) создание на предприятиях соответствующих организационно-технических и социально-экономических условий труда;

5) материальное стимулирование непрерывного роста профессионально-квалификационного уровня работников.

Механизм развития персонала реализуется в конкретных системах оплаты труда, доплат и надбавок. Особенно большую роль играют дополнительные ставки доходов, которые работник получает от предприятия:

1) Система привлечения работников на предприятие может предусматривать, например, для молодежи достаточно высокие первоначальные ставки заработной платы, которые не требуют материальных стимулов. В Японии для молодежи предусмотрена специальная семейная надбавка, размеры которой сокращаются с возрастом и стажем одновременно с ростом базовой заработной платы, отражающей повышение профессионально – квалификационного уровня работника.

2) В зарубежных странах широко используются различные методы аттестации. Наиболее известный метод - оценка заслуг работника. Суть этой оценки заключается в том, что работники, имеющие одинаковую квалификацию и занимающие одинаковые должности, благодаря своим способностям, опыту, целевым установкам могут добиваться разных результатов. Оценка заслуг на предприятиях может использоваться для принятия решения о продвижении на службе, повышении (снижении) заработной платы, профессиональной подготовке (переподготовке), возобновлении (прекращении) срока контракта, об увольнении с работы.

Оценка деловых, личностных качеств работников является важным инструментом повышения их конкурентоспособности на внутрифирменном рынке труда.

3) Закрепление кадров на предприятии происходит через действующие системы заработной платы, социальных выплат, дивидендов на акции фирмы и т.д. Наиболее интересный опыт закрепления кадров с помощью системы зарплаты имеет Япония, где ставки заработной платы впервые нанимаемых в 3,5—4 раза ниже ставок тех, кто уже заканчивает трудовую деятельность в данной фирме. Система «пожизненного найма» предусматривает автоматическое повышение зарплаты в соответствии с возрастом работника. Но в последнее время эта система стала дополняться поощрением за достижения. В составе самой заработной платы имеются также «надбавки на жизнь», которые включают жилищные, транспортные и тому подобные виды надбавок для обеспечения различных жизненных потребностей. Совокупный размер этих надбавок составляет 9-10% тарифного заработка работника, а в общей сумме заработка это незначительная величина. Тем не менее, создается впечатление, что ни одно из насущных жизненных притязаний работника не ускользает от внимания работодателя. Развитию у персонала чувства общности с фирмой служат дополнительные социально-бытовые выплаты, льготы и услуги, предоставляемые персоналу на «добровольных» началах в добавление к обязательным, установленным государственной системой социального обеспечения. В их числе внутрифирменное обеспечение по старости, в которое были преобразованы прежние резервные фонды выходных пособий. Около 10% компаний в Японии имеют пенсионные фонды. Этим фондам предоставлены налоговые льготы, что дает фирмам дополнительный стимул для закрепления кадров.

4) Создание на предприятиях должного уровня организационно-технических условий проявляется в систематическом обновлении техники и технологии, улучшении условий труда, что при прочих равных условиях способствует привлечению и закреплению кадров. Высокий организационно-технический уровень производства вызывает рост производительности труда, ведет к повышению качества продукции, сокращению потерь рабочего времени. Эти условия включают также организацию и нормирование труда - последнее является элементом организации заработной платы и, следовательно, влияет на ее размеры и дифференциацию. Социально-экономические условия труда - это методы его материального и морального вознаграждения. В их числе важную роль играют методы установления и регулирования ставок и окладов: единые ставки заработной платы, автоматическое повышение ставок заработной платы, изменение ставок по результатам оценок заслуг. Это позволяет учесть специфику отдельных производств и групп работников.

5) Стимулирование непрерывного повышения квалификационного уровня обеспечивается применением систем оплаты знаний, квалификации, совмещения профессий и т.д. Сущность оплаты знаний состоит в том, что работнику платят не только за то, что он делает на рабочем месте, но и за то, что он потенциально может выполнить, обладая для этого суммой знаний. Эта система эффективна в условиях быстрой модернизации производства, перехода к выпуску новой продукции.

Самого пристального внимания заслуживает опыт зарубежных стран, так называемого классического рынка (например Франции, Германии, Швеции, Японии и др.). Основными формами регулирования зарплаты там являются:

1) государственное регулирование - установление минимальной зарплаты, предельных размеров ее роста в период инфляции, налоговая политика;

2) договорное регулирование на общенациональном и отраслевом уровне - на договорной основе между правительством, руководством отраслей и профсоюзами определяются общий порядок индексации доходов, формы и системы заработной платы, размеры разовых повышении ее уровня, социальных выплат и льгот (в том числе пособий по безработице);

3) фирменные договоры - фирмы устанавливают размеры тарифных ставок н окладов, доплат и надбавок, утверждают систему участия в прибылях и т. д.;

4) рынок рабочей силы - определяет среднюю заработную плату и др.

Все перечисленные формы тесно взаимосвязаны, взаимодействуют и влияют друг на друга, создавая единый механизм регулирования заработной платы. Рассмотрим подробнее особенности н конкретные инструменты регулирования и организации оплаты труда в некоторых развитых зарубежных странах.

Опыт Франции. Государственное регулирование оплаты труда осуществляется по трем направлениям: через налоговую систему, законодательство и соглашения по труду, а также установление зависимости роста фонда оплаты труда от динамики инфляции. Одним из элементов, образующих базу исчисления местных налогов, служит фонд оплаты труда (18% его величины). С фондом оплаты труда связаны и некоторые другие налоговые платежи предприятий. Так 2,6 % фонда перечисляется государственным организациям, занимающимся переподготовкой кадров (если предприятие не имеет такого центра), и 1%—специализированным организациям, строящим жилье (если нет своего строительства). Это означает, что даже небольшое увеличение средств на оплату труда может привести к заметному снижению чистого дохода, остающегося в распоряжении предприятия. Избежать этих потерь можно, улучшая использование имеющихся трудовых ресурсов, внедряя прогрессивную технологию, современные методы организации и управления производством.

Центральным звеном регулирования роста фонда оплаты труда служат кодекс о труде и договорные отношения по вопросам оплаты труда между профсоюзами, министерствами, предприятиями и конкретными работниками. Кодексом о труде, принимаемым парламентом, устанавливаются основные социальные гарантии трудящихся: минимальный уровень заработной платы, условия назначения пособий по безработице, размер пенсии и необходимый трудовой стаж для ее получения, продолжительность оплачиваемого отпуска, принципы найма на работу, на его основе решаются и другие вопросы, прямо или косвенно влияющие на формирование фонда оплаты труда и расходы социального характера.

В соглашениях отраслевых профсоюзов с министерствами (национальные трудовые договоры) устанавливаются единые для отраслей экономики тарифные системы с достаточно широким диапазоном оплаты в рамках каждого разряда. В национальных трудовых договорах определяется также стаж работы для повышения заработной платы. Например, через два года зарплата работнику может быть увеличена на 2% ставки при условии ежегодной положительной аттестации.

Соглашения по вопросам оплаты труда, заключаемые на уровне предприятий, оформляются в форме коллективных и трудовых договоров. Коллективный договор заключается между предприятиями и наемными работниками по согласованию с местным профсоюзом. В договоре предусматриваются размеры тарифных ставок и окладов, действующих на предприятии, и другие условия оплаты труда (оплата отпусков, годовое вознаграждение, различного рода доплаты).

Трудовой договор (контракт), заключается между работником и администрацией предприятия. В нем указываются конкретный размер заработной платы и другие условия оплаты труда.

В зависимости от качества и эффективности труда на многих предприятиях работникам выплачивается ежегодная премия (тринадцатая зарплата). Один раз в три года им на основании особого соглашения о заинтересованности в доходах выплачивается премия за полученный доход, как правило, не более 1,5 тарифной ставки. Годовое вознаграждение выдается работникам на руки через пять лет. В течение этого времени сумма вознаграждений зачисляется на специальный счет в банке, проценты по которому не облагаются налогом, что создает заинтересованность в работе на предприятии.

Во Франции есть и механизм регулирования фонда оплаты труда в зависимости от инфляции. Конфедерации предприятий н финансовая администрация договариваются и фиксируют сумму фонда оплаты труда на предстоящий год, но прирост фонда оплаты труда не должен опережать прироста инфляции.

Опыт Швеции. Система определения уровня заработной платы в промышленности и сфере услуг представляет собой один из элементов довольно сложной «шведской модели» социально-экономического развития.

Принцип равной оплаты за равный труд предусматривает сквозные для всех отраслей тарифные условия оплаты труда работников., выполняющих одинаковую работу одной квалификации с одинаковой интенсивностью. Это означает, что работники разных предприятий, имеющие одинаковую квалификацию и выполняющие аналогичную работу, получают одинаковую заработную плату вне зависимости от результатов хозяйственной деятельности предприятия. Если из десяти предприятий одной отрасли три работают высоко рентабельно, пять - на среднем уровне, а два - убыточно, то рабочие на любом из этих предприятий получают одинаковую плату за одинаковый труд, а именно на среднем уровне, зафиксированном в отраслевом соглашении.

Такой подход побуждает администрацию убыточных предприятий или осуществлять модернизацию производства или закрывать его. Политика единого уровня солидарной заработной платы не позволяет предпринимателям и работникам требовать получения той части прибыли, которая получена сверх нормального среднего для отрасли уровня. А за счет части сверхприбыли формируются так называемые фонды трудящихся.

Характерной особенностью «шведской модели» является сокращение разрыва между минимальной и максимальной заработной платой. В ходе переговоров о перезаключении коллективных договоров профсоюзы добиваются включения в них специальных пунктов об опережающих темпах роста заработной платы низкооплачиваемых работников. И налоги отчисляются таким образом, что после их уплаты соотношение по заработной плате между любыми категориями населения Швеции не превышает 1:2. Пока еще ни в одной стране мира не отмечалось такой незначительной дифференциации заработной платы.

Опыт Японии. Японская система оплаты труда основана на пожизненном найме, ротации, репутации и подготовке на рабочем месте. Тем не менее, постепенно классическая японская система заработной платы стала обращаться в сторону американской с ее базовым элементом классификацией работ.

Однако, в Японии существуют ограничения применения этого метода. Во-первых, класс работы это не единственный и не базовый критерий определения заработной платы. По-прежнему, в японской производственной культуре ценится стаж и японский менеджмент старается сохранить баланс между функциональной шкалой и шкалой стажа. Другой особенностью японской системы классификации работ является то, что на практике оценка работ превращается в оценку способностей работника. Эксперты не классифицируют работу как таковую. Они стараются выяснить, что может работник ее выполняющий.

В основе традиционной системы заработной платы лежит личная тарифная ставка, которая относится к конкретному работнику и зависит от его возраста, непрерывного трудового стажа в фирме и образования. Все принимаемые в расчет характеристики отдельных работников сводятся в тарифные сетки, содержащие значения ставок, соответствующих этим характеристикам.

В качестве альтернативы традиционным системам оплаты труда японская практика выработала принципиально новый тип тарификации, увязываемый не столько с возрастом и стажем, сколько с конкретными характеристиками работника как такового, с его индивидуальными показателями в труде, со специфическими особенностями квалификации, отличающими его труд от других. В основу систем заработной платы стала закладывается трудовая тарифная ставка (сиготокю), само название которой свидетельствует об ее связи с трудовыми характеристиками работника и об усилении роли заработной платы в непосредственном стимулировании труда.

В качествен показателей, отражающих трудовой потенциал работника, получили наибольшее распространение – способность исполнять свои обязанности (68,1% компаний), значимость каждой из обязанностей (25,3% компаний), уровень квалификации и профессиональная категория (34,8% компаний), результативность трудовой деятельности (36,5% компаний), а также служебный статус (47,5% компаний).

Размер основной заработной платы определяется по четырем показателям: возрасту, стажу, профессиональному разряду и результативности труда. При этом возраст и стаж служат базой для традиционной личной ставки, а профессиональный разряд и результативность труда - новой трудовой ставки, (в данном случае она называется «ставкой за квалификацию). Все возможные варианты сочетания показателей, определяющих размер каждой из двух ставок, сводятся в соответствующие сетки.

Личная тарифная состоит из двух частей, одна из которых определяется возрастом, а другая - стажем работника. Тарифная сетка строится так: по горизонтали откладываются значения личной ставки, дифференцированной по возрасту, а по вертикали - по стажу. Ставка конкретного работника при этом находится в точке пересечения соответствующих значений его возраста и стажа

Размер трудовой тарифной также зависит от двух показателей - уровня квалификации результативности труда работника, в соответствии с этим в сетке трудовых ставок их значения по горизонтали дифференцируются по профессиональным разрядам, отражающим уровень квалификации, по вертикали - по результативности труда, оцениваемой в баллах на основании оценок, выставляемых в процессе проведения аттестации или конкурсов.

Для различных категорий производственного персонала могут разрабатываться самостоятельные сетки трудовых ставок, Однако чаще (на крупных предприятиях с числом занятых 1000 человек и более) применяется интегрированная сетка, подобная той, которая рассматривается нами. Она является общей для всех категорий работников -рабочих, ИТР и служащих, а также для управленческого персонала (кроме управляющих высшего звена),и ее цель - смягчить в глазах «людей компании» различия в статусе. Вместе с тем для каждой категории работников в пределах общей сетки предусматривает свое, строго определенное место, ограниченное рамками присваиваемых им разрядов: для рабочих - первого по пятый, для ИТР и служащих - с третьего по девятый, а для управленческого персонала - с седьмого по девятый.

Размер ставки работника увеличивается по горизонтали тарифной сетки с его переходом из одного разряда в другой. Этот переход обусловлен сроками прохождения соответствующей профессиональной подготовки имеющими свои минимальные и максимальные границы. Конкретные сроки перехода в очередной разряд зависят, в частности, от того, насколько быстро работник сумел овладеть новой специальностью, умеет ли он совмещать разные трудовые функции, выполнять несколько видов работ, т.е. от того, насколько он смог продвинуться в профессиональном отношении. Между тем компания оставляет за собой право предоставлять тому или иному работнику возможности подготовки в зависимости от степени его перспективности, от его фактической трудовой отдачи.

Введение в тарифную систему оценки трудового вклада работника имеет большое значение. Результаты работы (уровень выполнения норм, качественные показатели) оцениваются ежегодно по трехбалльной системе, и в соответствии с полученной оценкой за год он может быть переведен по вертикали тарифной сетки на один, два и даже три ряда. Поэтому даже в пределах одной и той же квалификации каждый работник получает возможность непосредственно и самостоятельно влиять на размер своего заработка, не говоря уже о том, что расширяются его перспективы на повышение квалификации н дальнейший рост заработной платы.

Применение трудовой тарифной ставки исключает возможность автоматического роста заработной платы вне связи с повышением квалификации и трудовым вкладом работников, усиливая тем самым зависимость вознаграждения от результатов работы.

Таким образом, в области организации труда на современном этапе большинство японских компаний идет по пути выработки синтезированных систем, сочетающих элементы традиционной, повозрастной и новой, трудовой тарификации работников.

Разумеется, нельзя механически перенести шведский, японский или какой-то иной опыт в нашу экономику. Однако анализ его полезен. Он поможет активизировать поиск новых подходов и моделей организации и регулирования оплаты труда в современных условиях. Но не только за рубежом разрабатываются и внедряются новые модели оплаты труда. В нашей стране накоплен опыт по внедрению такой достаточно оригинальной и перспективной системы оплаты труда как «бестарифная».

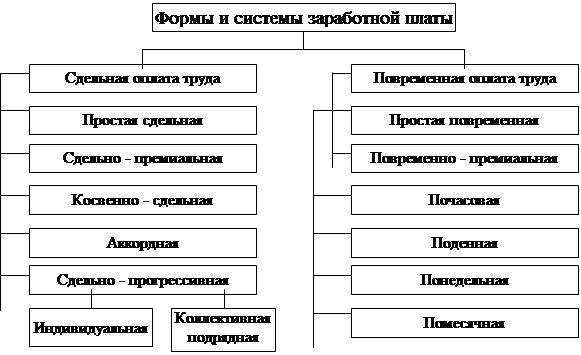

1.4 Формы и системы оплаты труда

Все системы оплаты труда в зависимости оттого, какой основной показатель применяется для определения результатов труда, принято подразделять на формы заработной платы. Если в качестве основного измерителя результатов труда используется количество изготовленной продукции (количество оказанных услуг), говорят о сдельной форме заработной платы, если в качестве такого измерителя используется количество отработанного рабочего времени - то о повременной заработной плате. То есть форма заработной платы - это тот или иной класс систем оплаты, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной человеком работы с целью ее оплаты[23].

Рисунок 1 - Формы и системы заработной платы

1.4.1 Повременные системы оплаты труда

Повременная система оплаты труда включает в себя простую повременную и повременно-премиальную системы заработной платы.

а) При простой повременной системе заработная плата начисляется по установленной тарифной ставке (окладу) за фактически отработанное время. В условиях административно - командной системы тарифная ставка устанавливалась по разряду рабочего. На некоторых предприятиях этот порядок сохранен. В то же время на предприятиях, тарифицирующих работы с отступлением от ЕТКС, тарифные ставки оплаты труда рабочего могут устанавливаться по разряду работы.

По способу начисления заработной платы простая повременная система подразделяется на три вида:

1) почасовая;

2) поденная;

3) помесячная.

Расчет заработной платы при данной системе оплаты труда осуществляется по часовым, дневным тарифным ставкам и месячным окладам.

Простая повременная система оплаты труда стимулирует работника повышать квалификацию и отрабатывать в полной мере предусмотренные графиком рабочие часы. Однако она имеет ограниченное применение, поскольку слабо заинтересовывает работника в индивидуальных результатах труда.

б) Повременно - премиальная система оплаты труда. Традиционно широкое применение имеет на предприятиях, как зарубежных стран, так и России, повременная оплата труда, дополненная премиальными выплатами за выполнение плана по объему и качеству продукции, бережное отношение к оборудованию и инструменту, экономное расходование сырья и материалов и т.п. Эффективность повременно-премиальной системы обеспечивается не только премиальными выплатами, но и установлением рабочим-повременщикам нормированных заданий. Для установления нормированных заданий на предприятии должны быть разработаны технически обоснованные нормы труда. Повременно-премиальная система оплаты труда применяется для оплаты труда руководителей, специалистов, других служащих, а также значительного числа рабочих[12].

Использование повременно-премиальной системы в сочетании с нормированными заданиями позволяет решать следующие задачи:

1) выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом;

2) совершенствование организации труда и снижение трудоемкости выпускаемой продукции;

3) рациональное использование материальных ресурсов, повышение производительности труда и качества продукции;

4) развертывание коллективных форм организации труда;повышение профессионального мастерства рабочих и на этой основе переход к широкому совмещению профессий и многостаночному обслуживанию;

5) укрепление трудовой, производственной и технологической дисциплины, стабилизация кадрового состава[2].

1.4.2 Сдельные системы оплаты труда

Сдельную форму заработной платы принято подразделять на системы: прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, сдельно-регрессивную, косвенную сдельную и аккордную.

Прямая сдельная система оплаты труда устанавливает непосредственную зависимость размера заработка рабочего от количества выработанной продукции (объема выполненных работ). Одним из основных элементов данной системы является расценка, которая устанавливается на единицу продукции (операцию). Расценка рассчитывается, исходя из тарифной ставки, соответствующей, как правило, разряду работы, и нормы выработки или нормы времени.

Нормы выработки обычно применяются в массовом и крупносерийном производстве, нормы времени - в единичном и мелкосерийном производстве.

Чтобы рабочий-сдельщик не ориентировался только на увеличение количества производимой продукции, важно заинтересовать его в улучшении и качественных показателей. Эта задача может быть решена с помощью применения сдельно-премиальной системы оплаты труда.

Сдельно-премиальная система оплаты труда наряду с прямым сдельным заработком включает в себя стимулирование за такие показатели, как качество продукции (процент сдачи продукции с первого предъявления, снижение процента брака и др.), процент выполнения норм выработки, снижение трудоемкости, экономное расходование сырья и вспомогательных материалов, соблюдение технологической дисциплины производства, освоение новой техники.

При сдельно-прогрессивной системе оплаты труда предусматриваются одинарные расценки в пределах исходной базы и повышенные значения расценки за каждую единицу продукции (выполненной работы) сверх установленной базы.

Исходная база определяется на основе анализа фактических данных, характеризующих процент выполнения норм труда на конкретном производственном участке, как правило, за последние 3-6 месяцев, предшествующих введению или корректировке сдельно-прогрессивной системы оплаты труда.

От обоснованности установления исходной базы во многом зависит эффективность данной системы оплаты труда.

Коэффициент повышения сдельных расценок устанавливается специальной шкалой, определяющей зависимость уровня расценки от степени превышения исходной базы. Шкалу характеризует количество ступеней изменения сдельных расценок и степень ее крутизны. Может применяться одноступенчатая либо многоступенчатая шкала увеличения расценок. Как правило, при применении сдельно-прогрессивной системы предприятия ограничиваются одной-двумя ступенями. При этом степень возрастания расценки должна быть достаточной, чтобы резко повысить заинтересованность рабочих в перевыполнении установленной исходной базы.

Использование сдельно-прогрессивной системы оплаты труда усиливает заинтересованность рабочего производить как можно больше продукции сверх базовой величины. Однако эта система оплаты труда применяется редко, когда возникает экономически обоснованная необходимость быстрого наращивания объемов продукции за счет повышенных расценок на отдельных участках производства[28].

При сдельно – прогрессивной оплате труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки (продукции и фактически отработанного времени.

Сдельно-регрессивная система оплаты труда применяется в том случае, когда экономически нецелесообразно наращивать объемы производства сверх установленного плана в связи с невозможностью быстро реализовать сверхплановую продукцию и, следовательно, необоснованными затратами на ее хранение.

При сдельно-регрессивной системе оплаты труда устанавливаются различные значения расценки, которая изменяется в зависимости от степени отклонения выполненного объема работ от установленной базы. За каждую единицу продукции, произведенную сверх установленной базы, расценка снижается. Так же как и при сдельно-прогрессивной системе оплаты труда может применяться одноступенчатая либо многоступенчатая шкала снижения расценок. При этом степень снижения расценки должна быть достаточной, чтобы не заинтересовывать рабочих увеличивать количество произведенной продукции сверх установленной исходной базы.

По косвенной сдельной системе начисляется заработная плата рабочим, от количества и качества труда которых зависит выработка обслуживаемых ими основных рабочих, занятых непосредственно производством конечной продукции. Такая система обычно применяется для рабочих, занятых наладкой, ремонтом и другими работами по обслуживанию основных рабочих.

Косвенную сдельную систему целесообразно использовать для оплаты труда тех рабочих, которые реально оказывают непосредственное влияние на результаты работы обслуживаемых ими основных рабочих.

При аккордной системе заработок работника или группы работников устанавливается за весь объем произведенной продукции или выполненной работы. Применение этой системы предполагает усиление заинтересованности работников в повышении производительности труда и сокращении сроков выполнения работ при их соответствующем качестве.

Размер общего заработка по аккордному наряду определяется на основе калькуляции, включающей в себя перечень всех видов работ (операций), их объемы и расценку на каждый из них.

Если выполнение аккордного задания рассчитано на длительный срок, то, как правило, предусматриваются авансовые расчеты за фактически выполненные работы в отчетном периоде. При этом допущенный в ходе работы брак устраняется до окончательного расчета и без дополнительной оплаты. Окончательный расчет по аккордному наряду производится после завершения и приемки всех работ.

При выполнении аккордного задания группой (бригадой) общий заработок распределяется в том же порядке, что и при бригадной сдельной системе оплаты труда.

Аккордная система оплаты труда может предусматривать премирование за сокращение срока выполнения аккордного задания при качественном выполнении работ.

Бригадная система оплаты труда применяется на многих предприятиях России, основана на объединении рабочих в производственные бригады. Такая система предполагает соответствующую организацию труда рабочих, объединенных единым производственным заданием и стимулированием за общие результаты труда. Бригадную систему целесообразно применять в тех случаях, когда необходимы согласованные совместные усилия и взаимодействие группы рабочих при выполнении производственного задания.

Бригадная система оплаты труда позволяет более рационально использовать рабочее время и производственные ресурсы, увеличивать выработку и обеспечивать качественный выпуск продукции, что, в конечном счете, положительно влияет на общие результаты работы всего предприятия и повышение его конкурентоспособности. При обеспечении необходимых условий для эффективного функционирования бригад создается благоприятный психологический климат, снижается текучесть кадров, активно осваиваются смежные профессии, развивается творческая инициатива и демократические начала в управлении коллективом, повышается общая заинтересованность в коллективных результатах труда.

Бригадная система оплаты труда широко применяется в строительстве, угольной и горнорудной промышленности, на лесозаготовках, ремонтных работах на транспорте. Ее целесообразно использовать при коллективном обслуживании крупных агрегатов, аппаратов и механизмов, и в других случаях.

При бригадной организации труда используется как повременная, так и сдельная система оплаты труда.

При повременной бригадной системе оплаты труда общий заработок формируется в соответствии со штатным расписанием, составленным на основе нормативов численности, норм обслуживания, тарифных ставок (окладов) и положением о премировании за коллективные результаты труда.

Таким образом, коллективный заработок при повременной бригадной системе оплаты труда включает в себя:

- повременную оплату труда по установленным тарифным ставкам (окладам) за отработанное время;

- экономию фонда заработной платы, складывающуюся при временном отсутствии кого-либо из членов бригады, а также при наличии вакансий;

- премию за коллективные результаты труда бригады в соответствии с положением о премировании;

- вознаграждение за трудовой вклад в общие результаты работы структурного подразделения и (или) предприятия.

При распределении коллективного заработка в бригаде всем членам бригады должна гарантироваться тарифная ставка за выполнение нормы труда с учетом отработанного времени. Экономия тарифного фонда и начисленная премия за коллективные результаты труда распределяются по коэффициенту трудового участия (КТУ). Могут использоваться один или два КТУ. В первом случае по КТУ распределяется вся надтарифная часть. Во втором случае по первому КТУ распределяется экономия тарифного фонда заработной платы, размер которой зависит от наличия вакансий в бригаде и не выходов на работу отдельных работников. Экономия направляется на стимулирование тех работников, которые выполняли трудовые обязанности отсутствующих членов бригады. По второму КТУ коллективная премия распределяется между членами бригады в зависимости от выполнения каждым из них установленных показателей.

Бригадная сдельная система оплаты труда получила широкое распространение, и ее применяют, как и повременную, в сочетании с премированием за коллективные результаты труда.

Для начисления заработной платы при бригадной сдельной системе рассчитывается комплексная расценка на единицу произведенной продукции

Распределение общего заработка между членами бригады сдельщиков осуществляется аналогично тому, как это делается при бригадной повременной системе оплаты труда. Возможен также вариант, при котором распределение переменной части заработка, включающей в себя приработок и премию, происходит с учетом не тарифных ставок, а индивидуального сдельного заработка рабочих.

Если бригада состоит из рабочих-сдельщиков, рабочих-повременщиков и специалистов, то общий заработок бригады формируется из заработка сдельщиков по сдельным расценкам, заработка повременщиков по сумме их тарифных ставок, специалистов по сумме их должностных окладов и премии, начисленной бригаде по действующему положению о премировании за коллективные результаты труда.

Членам бригады могут устанавливаться персональные выплаты, а также индивидуальные доплаты за работу в сверхурочное и ночное время, в праздничные дни и некоторые другие, которые не включаются в общий заработок бригады[25].

Конкретные условия применения той или иной системы оплаты определяются тем, какие задачи ставит перед собой работодатель. Например, если его цель - наращивать объемы производства и обеспечивать высокие количественные достижения в труде, то наиболее рациональны прямая сдельная и сдельно-премиальная системы. В том случае, когда важно стимулировать работника повышать квалификацию и отрабатывать в полной мере предусмотренные графиком рабочие часы целесообразно применение повременно-премиальной системы оплаты труда.

1.4.3 Нетрадиционные системы оплаты труда

С переходом России к многообразным формам собственности предприятия и организации стали использовать и нетрадиционные системы оплаты труда, такие, как «бестарифная» система, «плавающие оклады», «ставка трудового вознаграждения» и другие.

При «бестарифной» системе оплаты труда заработная плата работника от руководителя до рабочего представляет собой его долю в коллективном фонде оплаты труда, формируемом в зависимости от результатов деятельности предприятия. Заработок зависит от размера фонда оплаты труда, квалификационного уровня, присваиваемого каждому работнику по результатам трудовой деятельности за предыдущий период, коэффициента трудового участия и количества отработанного времени.

В основе установления квалификационного уровня лежит показатель, определяемый как частное от деления фактической заработной платы работника за прошедший период (обычно это 6 месяцев или год) на сложившийся на предприятии минимальный уровень оплаты труда. При выполнении данного расчета учитываются и сверхурочные часы, и неполный рабочий день.

Проведенные расчеты должны служить лишь основой для установления квалификационных уровней. Кроме этого необходимо учитывать уровень квалификации работника, особые дарования (талант организатора, талант ведения переговоров, знание иностранных языков и т.п.), коммуникабельность, творческий потенциал, способность переключаться на другие виды работы и т.д. По полученным показателям, а также с учетом квалификационных требований к работникам различных профессий все члены трудового коллектива распределяются по определенным квалификационным группам.

Возможен и другой подход к определению квалификационного уровня работника, исходя из совокупности показателей, характеризующих сложность выполняемой работы, интенсивность труда, условия труда (факторы окружающей среды, сменность работы), образование, производственный опыт и знания работника.

Таким образом, при «бестарифной» системе оплаты труда заработок работника в значительной степени зависит от конечных результатов деятельности всего трудового коллектива[25].

Следует отметить, что такую модель необоснованно применять для наемных работников. В рыночной экономике за выполнение нормы труда наемный работник должен получить гарантированный заработок в виде тарифной ставки (оклада) и компенсационных выплат. Применять такую систему можно только там, где трудовой коллектив объективно может нести полную ответственность за результаты работы предприятия, например, в производственном кооперативе или на предприятии с коллективной собственностью (народном предприятии)[13].

В практике применения «бестарифных» систем оплаты труда применяется вариант, предусматривающий вилку коэффициентов по каждому квалификационному уровню. Данный вариант, если используется «перехлестный» метод построения шкалы дифференциации квалификационных уровней, позволяет уменьшить диапазон сетки оплаты труда и учитывать при установлении квалификационных уровней не только соотношение фактического размера заработной платы и минимального за базисный период на предприятии, но и качественные характеристики работника.

Применение вилки квалификационных уровней с широким диапазоном позволяет стимулировать работников за результаты труда, сократив количество премиальных положений. Конкретная величина квалификационного уровня устанавливается с учетом индивидуальных результатов труда работника.

Особенностью тарифной сетки является использование «перехлестного» метода построения интервалов по квалификационным группам. Значения интервалов перекрывают друг друга таким образом, что среднее значение интервала предыдущей группы является нижним значением для следующего интервала. В результате работник предыдущей квалификационной группы при высоких результатах труда может иметь более высокий квалификационный уровень и, соответственно, заработную плату, чем работник последующей квалификационной группы.

Например, работник квалификационной группы III при высоких индивидуальных результатах труда может иметь заработок такой же, как работник по квалификационной группе V с минимальными результатами труда. Такая гибкая система при четкой оценке результатов труда обеспечивает высокую заинтересованность работников в наиболее полезном использовании своего потенциала[14].

Паевая система является одним из вариантов нормативно-долевого распределения фонда оплаты труда. При этой системе определяется фиксированный пай или доля каждого работника в общем фонде оплаты труда и в зависимости от размера пая и результатов работы предприятия или структурного подразделения начисляется заработная плата[1].

Паевая система оплаты труда является разновидностью «бестарифной» системы, а потому обладает теми же достоинствами, если она применяется на предприятиях с коллективной собственностью и теми же недостатками, если работники не владеют акциями и не участвуют в принятии управленческих решений.

Система комиссионных вознаграждений называют системой стимулирования продаж, ставит заработок работника в прямую зависимость от результатов его деятельности. Одним из ключевых направлений в деятельности предприятия в рыночной экономике является реализация произведенной продукции платежеспособным покупателям. И от того, как предприятие выполняет эту важнейшую функцию, зависят его конкурентоспособность и стабильность. Поэтому понятно, что в рыночной экономике предприятия уделяют маркетинговым исследованиям особое внимание, а для работников, занятых реализацией продукции, вводится система комиссионных вознаграждений, которая обеспечивает их заинтересованность в увеличении объемов продаж.

Система комиссионных вознаграждений, вводимая для работников отделов маркетинга или сбыта, предусматривает установление прямой зависимости размера заработка от объема реализации продукции. На практике предприятия начисляют вознаграждение сотрудникам отделов сбыта по нормативу, установленному к объему реализованной этими сотрудниками продукции.

Система комиссионных вознаграждений, рассчитываемых в виде процента от объема продаж, имеет ряд существенных преимуществ:

1) укрепляет позиции фирмы на рынке товаров и услуг, повышает ее конкурентоспособность;

2) результаты работы напрямую связаны с размером вознаграждений;

3) с ростом объемов продаж сокращаются косвенные расходы;

4) обеспечивается простота и понимание сотрудниками расчетов размера вознаграждения[13].

Используя систему комиссионных вознаграждений, работников отделов сбыта (отделов маркетинга) важно стимулировать за:

1) увеличение объемов поставки продукции по заключенным договорам;

2) увеличение количества потребителей производимой на предприятии продукции;

3) своевременное поступление денег на расчетный счет предприятия за отгруженную продукцию;

4) продвижение на рынок новой продукции;

5) выполнение плана поступлений заказов от потребителей;

6) экономию расходов, связанных с заключением договоров и поставками продукции потребителям[2].

В основе определения ставки трудового вознаграждения лежат те же принципы, которые используются при комиссионной системе оплаты труда. Ставка трудового вознаграждения используется для организации оплаты труда работников малых предприятий, оказывающих сервисные, консалтинговые, инжиниринговые и тому подобные услуги. Такие предприятия получили широкое распространение в связи с развитием технического потенциала и реформированием экономики на рыночных принципах[11].

Сервисные услуги оказывают фирмы, специализирующиеся на обслуживании различных видов техники (установка, наладка, дальнейшая модификация). Сервисом считаются и такие виды обслуживания как ремонт аппаратуры и техники, мытье окон, фото-работы и т.п.

Консалтингом называется деятельность по консультированию производителей, продавцов и покупателей по всем социально-экономическим вопросам деятельности предприятий и организаций как внутри страны, так и во внешнеэкономической деятельности.

В условиях обостряющейся конкуренции на рынке товаров и услуг возрастает потребность в консалтинговых услугах. Консалтинговые фирмы предоставляют квалифицированные рекомендации предпринимателям по результатам анализа социально-экономической деятельности их предприятий.

Инжиниринг - сфера деятельности, заключающаяся в проработке вопросов создания объектов промышленности, транспорта и т.п., технических приложений. Специалисты, занятые инжинирингом, предоставляют разнообразные инженерно-консультационные услуги проектного, послепроектного и эксплуатационного характера, а также разрабатывают рекомендации по реализации выпускаемой продукции[21].

При организации оплаты труда работников, занятых оказанием сервисных, консалтинговых и инжиниринговых услуг, применяется ставка трудового вознаграждения. Размер ставки, по которой начисляется вознаграждение работнику за оказанные потребителю услуги, устанавливается в виде определенного процента от суммы платежей, поступивших фирме от заказчиков. Претензии, поступившие от заказчика по поводу некачественно выполненной работы, устраняются исполнителем бесплатно.

К числу нетрадиционных относится система оплаты труда руководителей среднего и высшего звена, основанная на «плавающих» окладах. При этой системе размер должностного оклада руководителей и специалистов в отчетном месяце образуется по результатам работы за предыдущий период.

Данная система призвана стимулировать ежемесячное снижение себестоимости, повышение производительности труда или улучшение другого показателя при 100% выполнении плана по ассортименту производимой продукции.

Другой вариант использования «плавающих» окладов предусматривает установление оклада руководителям предприятия и их заместителям в процентах от прибыли. При фиксированном нормативе, чем выше прибыль в базисном периоде, тем выше оклад руководителя в отчетном периоде. В результате обеспечивается заинтересованность в максимальном повышении прибыли[11].

Однако при этой нетрадиционной системе весь заработок ставится в зависимость от результатов работы, что приводит к искажению социально-экономического содержания должностного оклада. Его размер определяется динамичными показателями результатов труда, изменение которых более целесообразно учитывать при начислении премии[13]

К достоинствам нетрадиционных систем оплаты труда следует отнести их простоту, доступность для понимания механизма начисления заработной платы каждому работнику, что повышает значимость стимулирующей функции заработной платы. В то же время при данных системах оплаты труда стоит проблема размера гарантированного заработка, не зависящего от заказов. Доля тарифной ставки (оклада) в общем заработке составляет незначительную величину, да и размер гарантированного оклада часто необоснованно низок.

2 Анализ деятельности ОАО «ОТП Банк»

2.1 История развития ОАО «ОТП Банк»

Полное наименование банка - Открытое акционерное общество "ОТП Банк" (Логотип Приложение А).

Сокращенное наименование банка - ОАО "ОТП Банк"

Полное наименование банка на английском языке -Open Joint Stock Company "OTPBank".

Сокращенное наименование банка на английском языке - OJSC "OTP Bank".

ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году.

В 2006 году банк вошел в одну из крупнейших банковских групп Европы - Группу ОТП (OTP Group). Вместе с новым динамичным брендом ОТП Банк получил доступ к ресурсам и опыту европейского материнского банка, что позволило усилить развитие розничного и корпоративного бизнеса в России. ОТП Банк продолжает устойчивое и динамичное развитие, его финансовое положение укрепляется, все основные показатели, характеризующие состояние банка, стабильно растут.

1994г.

Получение лицензии на осуществление банковских операций. Инвестсбербанк является универсальной кредитной организацией, предоставляющей полный спектр банковских услуг и продуктов для частных и корпоративных клиентов.

Инвестсбербанк традиционно занимает активную позицию на банковском рынке России, предоставляя частным и корпоративным клиентам широкий спектр услуг. Инвестсбербанк в числе первых кредитных организаций России стал целенаправленно развивать розничный бизнес: в декабре 2003 г. был выдан первый потребительский кредит, а уже ровно через год их количество превысило отметку в 300 тысяч.

Во многом в основе столь интенсивного развития лежала эффективная политика Банка по присоединению других кредитных организаций, что способствовало планомерному увеличению активов и расширению филиальной сети.

2003г.

Выдача первого потребительского кредита. Банк в числе первых кредитных организаций России начал целенаправленно развивать розничный бизнес.

2004г.

Усиленное развитие филиальной сети банка. За год открыто около 30 новых кредитно-кассовых офисов.

2005г.

Объединение Инвестсбербанка с Русским генеральным банком, специализирующимся на работе с крупными корпоративными клиентами. В результате этого слияния банк вошел в список 40 крупнейших по размеру активов российских кредитных органзиций, количество отделений и филиалов в Москве и регионах достигло 20, а клиентский портфель был существенно диверсифицирован.

В феврале 2005 г. Инвестсбербанк вошел в Систему Страхования Вкладов, тем самым, подтвердив свой статус надежности для клиентов.

Не менее интенсивно развивались направления по корпоративного и инвестиционного бизнеса. Инвестсбербанк в 2005 г. получил право выступать в качестве гаранта перед таможенными органами, также стал уполномоченным андеррайтером Правительства Москвы.

2006г.

Присоединение Омскпромстройбанка и Промфинсервис банка, которые были преобразованы в филиал "ОПСБ" (г.Омск) и в филиал "Новороссийский" (г. Новороссийск) соответственно.

Приобретение контрольного пакета акций банка одной из крупнейших банковских групп центральной и Восточной Европы - OTP Group, которая обслуживает более 13,5 млн клиентов в 9 странах. Эта сделка получила одобрение ЦБ России, антимонопольного ведомства РФ, а также венгерского ведомства финансового надзора.

С декабря 2006 г. ИНВЕСТСБЕРБАНК (ОАО) является членом международной Группы ОТР — одного из лидеров рынка финансовых услуг Центральной и Восточной Европы.

ОТР Bank был создан в 1949 г. и имеет дочерние банки в Хорватии, Румынии, Сербии, Словакии, Украине, Болгарии, Черногории, с конца 2006 г. — и в России.

Группа ОТР Bank в настоящее время обслуживает более 11 млн. клиентов в 9 странах, используя для этого сеть из 1300 отделений и систему электронных коммуникаций.

Активы ОТР Bank по состоянию на 31 декабря 2007 г. составили более 28 млрд. евро, а рыночная капитализация 9,71 млрд. евро.

2007г.