Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Антикризисное управление организацией (на примере ООО "Строймаш")

Дипломная работа: Антикризисное управление организацией (на примере ООО "Строймаш")

ДИПЛОМНАЯ РАБОТА

Тема:

«Антикризисное управление организацией

(на примере ООО «Строймаш»)»

СОДЕРЖАНИЕ

Введение........................................................................................................ 3

1. современные проблемы управления несостоятельными строительными предприятиями................................................. 10

1.1. Кризисные предприятия в национальной экономике России 10

1.2. Зарубежный опыт антикризисного управления..................... 24

1.3. Оперативное управление активами как инструмент антикризисного управления строительным предприятием........ 36

2. Методические основы стабилизации деятельности предприятия.............................................................................................. 48

2.1. Исследование причин кризисного состояния ООО "Строймаш".................................................................................................................... 48

2.2. Разработка методики стабилизации и путей выхода строительного предприятия из кризиса........................................................................ 60

2.3. Роль мониторинга и диагностики в программе стабилизации строительного предприятия............................................................... 65

3. обоснование стратегии вывода предприятия из кризиса и выбор методов ревитализации.................................................... 75

3.1. Прогнозирование путей финансового оздоровления ООО "Строймаш"............................................................................................ 75

3.2. Методика разработки инвестиционной программы для вывода из кризиса ООО "Строймаш".................................................................. 82

3.3. Стратегия реструктуризации ООО "Строймаш"..................... 96

заключение............................................................................................. 112

Список использованных источников................................. 115

Приложения............................................................................................ 126

Введение

Актуальность темы дипломной работы

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Процедура банкротства, сам термин "несостоятельное предприятие" в восприятии большинства людей ассоциируются с разрушением. И это отчасти верно – когда судья Арбитражного суда появляется в зале и зачитывает свое решение, где говорится: "Признать предприятие Х несостоятельным", единственное, что происходит дальше это полное прекращение деятельности предприятия, его ликвидация и распродажа активов в счет погашения долгов. Объявление предприятия несостоятельным означает признание его банкротом как свершившийся факт и исключает какой-либо иной путь, кроме ликвидации.

Однако, эта картина – уже почти финал процесса несостоятельности, который к этому моменту времени нередко длится несколько месяцев. Но это не обязательный финал. На протяжении всего периода времени, когда в арбитражном суде слушается дело о банкротстве, законодательство дает предприятию возможность остановить этот процесс и выбрать другой путь, если появится надежда, что предприятие можно спасти. На практике для каждого шестого предприятия именно так и происходит, и для них запускается в действие свой план спасения. Этот план спасения основан на предусмотренной действующим законодательством возможности применения различных реорганизационных процедур.

Таким образом, очевидно, что существует некое множество реорганизационных процедур, применяемых при несостоятельности. Вместе с тем, существует также ряд смежных вопросов реструктуризации предприятия. Реорганизационные процедуры – это борьба за сохранение жизни предприятию, находящемуся на грани банкротства. К сожалению, необходимо признать, что огромный потенциал, заложенный в реорганизационных процедурах, до сих пор не используется практикой в полной мере. Более того, этот вопрос почему-то постоянно находится в тени внимания прессы. Очень часто можно прочесть в газетах или услышать по радио о том, что даже крупнейшие компании находятся в критическом состоянии, на грани разорения, о громадных задолженностях по уплате предприятиями налогов в бюджет и внебюджетные фонды, о растущей статистике неплатежей между предприятиями, о банкротстве то одного банка, то другого. Объявления о признании банкротом предприятий добровольно или в судебном порядке стали уже частью повседневной реальности. Но, к сожалению, все еще очень мало пишут и говорят об успешном опыте того, как удалось избежать банкротства путем кардинальной перестройки предприятия и введения внешнего управления.

Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка. Это лишний раз подтвердилось 17 августа 1998 г. В этой связи, особенно актуальной становится проблема управления несостоятельными предприятиями именно в условиях переходной экономики.

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия из того кризисного состояния, в котором они находятся.

Общим проблемам управления посвящены работы таких российских и зарубежных ученых как Акоффа Р., Ансоффа И., Балабанова И., Друкера П., Ильенковой С., Уткина Э. [16, 18, 25, 52, 60, 129] и многих других.

Особое внимание следует уделить антикризисному управлению. Решению проблем, возникающих в его рамках, посвящены работы Андреева C., Иванова Г., Панагушина В., Грязновой А., Короткова Э., Бляхмана Л. [17, 19, 20, 21, 22, 32] и многих других.

Но работ, посвященных организации процесса управления строительными предприятиями, находящимися в кризисном состоянии, в настоящее время очень мало. Отдельные публикации основное внимание уделяют кризису как таковому (в частности [22]), другие публикации в основном касаются проблем описательно, без четких алгоритмов и расчетов (например [21]). Практически отсутствуют источники, в которых бы алгоритмы антикризисного управления описывались с точки зрения системного анализа.

Поэтому возникла практическая необходимость написания данной работы, посвященной обобщению теоретических исследований и практических наработок антикризисного управления в современных экономических условиях. Это подтверждается и практическим опытом автора, которой по роду своей деятельности приходится сталкиваться с владельцами и управляющими многих российских предприятий, в том числе, находящихся в достаточно опасном финансовом состоянии.

Все вышеизложенное обуславливает актуальность избранной темы дипломной работы.

Цель и задачи дипломной работы

Цель работы состоит в разработке и апробации методических основ вывода строительного предприятия из кризиса в условиях переходной экономики России.

Поставленная в работе цель обусловила необходимость решения следующих задач:

à обобщить отечественный и зарубежный опыт применения методов стратегического и оперативного планирования, теории управления по применению различных методов стратегического и оперативного планирования, контроля функционирования строительных предприятий в условиях внешнего и внутреннего кризиса;

à обосновать направления применения системного подхода к антикризисному управлению строительным предприятием;

à обобщить классификацию этапов антикризисного управления и методики обоснования управленческих решений на каждом этапе;

à исследовать специфику внутреннего экономического кризиса строительного предприятия;

à оценить эффективность рекомендуемых в литературе и применяемых на практике методик антикризисного управления.

Объект и предмет дипломной работы

Объектом исследования являются строительные предприятия находящиеся в кризисной ситуации.

Предмет исследования – деятельность строительного предприятия по выходу из кризиса.

Выбор объекта и предмета исследования обусловлен тем, что в настоящее время в складывающихся условиях национальной экономики многие предприятия подвержены риску банкротства и попадания в кризисное состояние вне зависимости от отрасли промышленности и величины самого предприятия.

Проблемы антикризисного управления, с которыми сталкиваются отечественные предприятия, как правило, однообразны, поэтому способы управления достаточно универсальны и широко применимы.

Теоретическая и методическая основа дипломной работы

Теоретической и методической основой дипломной работы послужили работы классиков экономической науки, статистики, теории управления.

В дипломной работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе практической работы автора.

В ходе исследования использованы различные данные финансовой отчетности реальных предприятий, по материалам которых иллюстрируется практическое применение методик. В качестве примеров в работе использованы гипотетические данные, наиболее характерно отражающие специфику рассматриваемого вопроса. В процессе работы проверка различных гипотез проводилась с помощью изучения различных примеров для установления типичности и применимости конкретного метода и адаптации теоретических методов к практическим условиям.

Для решения поставленных задач в работе применены различные математико-статистические методы, а также методы теории управления: средние величины, графики, метод цепных подстановок, табличный метод, модульный метод, моделирование экономического процесса, факторный индексный анализ.

Основные практические результаты дипломной работы

Основные результаты работы состоят в том, что:

1. Обобщены принципы выбора и обоснования стратегии антикризисного управления строительным предприятием:

à принцип важности долга: все долги предприятия должны ранжироваться по важности, которая определяется с помощью коэффициента важности долга, представляющего собой аддитивную модель, включающую удельный вес долга и его важность;

à принцип степени несостоятельности: стратегия и объем антикризисных мероприятий должны напрямую зависеть от близости предприятия к состоянию банкротства, предлагаемая автором классификация позволяет разделить предприятия не только на состоятельные и банкроты, но и осуществить внутреннюю дифференциацию предприятий, находящихся в кризисе;

à принцип этапности: процесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности: анализ качества финансового состояния, финансовая стабилизация, анализ возможностей финансового оздоровления, разработка инвестиционной программы для вывода предприятия из кризиса, выведение предприятия из кризиса.

2. Описаны методы стабилизации деятельности кризисного строительного предприятия:

à методика мониторинга: позволяет выявить основные и второстепенные параметры, на основе измерения которых может быть диагностирован уровень кризиса и предприняты меры по недопущению несостоятельности;

à методика анализа причин кризисного состояния: предполагает использование иерархической системы, включающей экспертные оценки, ретроспективный анализ показателей, а также решение задачи оптимизации для поиска оптимальных путей вывода предприятия из кризиса;

à методика стабилизации и создания предпосылок к выходу предприятия из кризиса: заключается в определении степени несостоятельности и последовательном улучшении качества финансового состояния, позволяющего вывести предприятие из состояния кризиса, что проиллюстрировано на примере ООО "Строймаш";

3. Проанализирован и уточнен механизм вывода строительного предприятия из кризиса, включающий:

à методику оценки возможностей финансового оздоровления: суть которой заключается в том, что анализ возможностей финансового оздоровления кризисного предприятия необходимо проводить вместе с составлением прогноза внутренней и внешней среды по ряду признаков, таких как:

¨ внешняя: анализ внешнего окружения, как по конкурентам, так и поставщикам и потребителям,

¨ внутренняя: анализ возможностей изменения продуктового ряда, как по ассортиментной, так и по технологической составляющей;

à методику разработки инвестиционных проектов и программ, суть которой заключается в предварительном ранжировании задач и выработке приоритетов для обоснования плана реализации инвестиционных проектов и программ;

à методику привлечения финансирования на реструктуризацию: состоящую в том, что в процессе разработки плана привлечения финансирования должна быть выбрана наиболее эффективная из возможных альтернатив привлечения финансирования, соответствующая избранной стратегии предприятия и утвержденным инвестиционным проектам и программам.

Апробация дипломной работы

Основные положения диплома работы были апробированы в ходе вывода из кризиса ООО "Строймаш". В результате осуществления комплекса антикризисных мероприятий с участием автора финансовое состояние ООО "Строймаш" было улучшено без применения судебных процедур. Данные результаты позволяют утверждать, что на строительных предприятиях, находящихся в кризисе, предложенные автором методические основы вывода предприятия из кризиса могут быть реализованы достаточно эффективно.

Структура работы

Дипломная работа включает 10 таблиц, 25 рисунков и состоит из введения, трех глав, заключения, списка использованных источников, в котором 151 наименование, и 3 приложений.

1. современные проблемы управления несостоятельными строительными предприятиями

1.1. Кризисные предприятия в национальной экономике России

Понятие антикризисного управления предприятием

В настоящее время словосочетание антикризисное управление или антикризисный менеджмент, по сути являющиеся синонимами, все чаще употребляются учеными и практиками. Однако до сих пор существуют разногласия в толковании данного понятия.

В частности, западноевропейскими специалистами антикризисный менеджмент определяется как "деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание" [6]. Данная деятельность характеризуется "повышением интенсивности применения средств и методов на предприятии, необходимых для преодоления угрожающей существованию предприятия ситуации" [6]. При этом, по мнению Неухольда (Neuhold H.) происходит перенос всего внимания на сиюминутные, краткосрочные проблемы, одновременно связанные с проведением жестких и быстрых решающих мероприятий [8].

Отечественные экономисты трактуют это понятие по-разному. Например, В. И. Кошкин и С. Г. Беляев утверждают, что "антикризисное управление – совокупность форм и методов реализации антикризисный процедур применительно к конкретному предприятию-должнику" [121].

Грязнова А. Г., в свою очередь, говорит, что "антикризисный менеджмент – такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии социальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы" [21].

По мнению Короткова Э. М. "антикризисное управление это управление, в котором поставлено определенным образом предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использования его факторов для последующего развития" [22].

Точка зрения Крыжановского В. Г. такова, что "антикризисный менеджмент – это:

à предварительная диагностика причин возникновения кризисной ситуации на предприятии;

à анализ внешней среды и потенциала конкурентных преимуществ предприятия для выбора стратегии его развития;

à бизнес-планирование повышения конкурентных преимуществ и финансового оздоровления предприятия;

à разработка процедур финансового оздоровления предприятия и системы контроля за их реализацией" [20].

С каждым из приведенных определений можно поспорить. В частности, мы не можем согласиться с мнением Кошкина В. И. и Беляева С. Г. в том, что антикризисное управление может применяться только к предприятию-должнику. Расхождения с Грязновой А. Г. в том, что, по нашему мнению, предприятие должно опираться не только на собственные ресурсы.

Коротков Э. М. в своем определении не учитывает меры по предупреждению кризиса. В. Г. Крыжановский как и В. И. Кошкин с С. Г. Беляевым говорит о кризисной ситуации. В этой связи, мы склоняемся к тому, чтобы ввести краткое определение антикризисного управления для целей настоящей работы. Оно основывается на определении Короткова Э. М., дополняя его.

Антикризисное управление – это целенаправленное воздействие на предприятие с целью недопущения кризиса, а в случае возникновения кризиса с целью его локализации за определенный (не бесконечный) период времени.

Также отечественные экономисты расходятся во мнении относительно момента начала антикризисного управления. Так Э. М. Коротков считает, что процесс антикризисного управления должен начинаться после инициализации процедуры банкротства [22]. Однако мы придерживаемся точки зрения В. Г. Крыжановского, а также В. И. Кошкина и С. Г. Беляева, что антикризисное управление должно начинаться до инициализации процедуры банкротства с целью ее недопущения [20, 121].

Среди отечественных авторов нет единства и по методам антикризисного управления. Например, А. Г. Грязнова считает, что одним из инструментов антикризисного управления является декомпозиция. Однако от этого, на наш взгляд, страдает полнота и объем применяемых процедур [21].

Единственное, в чем сходятся все авторы – это системность и комплексность применяемых процедур. В частности, об этом говорит А. Г. Грязнова, Э. М. Коротков, а также В. Г. Крыжановский. Мы полностью согласны с таким подходом, поскольку именно он позволяет анализировать применимость методов антикризисного управления в зависимости от причин и возможных последствий управленческих мероприятий.

Таким образом, как показал анализ различных точек зрения антикризисное управление в России – это система мер по недопущению краха предприятия в условиях переходной экономики, подверженной различным перепадам.

Понятие несостоятельного предприятия

Понятие "несостоятельное предприятие" и понятие "управление несостоятельными предприятиями" неразрывно связаны между собой. Управление несостоятельными предприятиями является одной из главных проблем экономики и законодательства не только экономически развитых стран, но и стран с переходной экономикой, к которым в настоящее время относится и Россия. В федеральном законодательстве[1] введены некоторые понятия для однозначного определения участников процедуры банкротства [133]. В дальнейшем в дипломной работе будут использоваться следующие термины и понятия.

Кризисное предприятие предприятие, имеющее неисполненные финансовые обязательства перед кредиторами, но не признанное банкротом в судебном порядке.

Несостоятельное предприятие (банкрот) – предприятие, находящееся в состоянии банкротства.

Банкротство предприятия (юридического лица) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Должник – предприятие, неспособное удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного Федеральным законом №6-ФЗ от 01.01.1998 г. "О несостоятельности (банкротстве)".

Механизм несостоятельности судебная процедура признания должника банкротом.

Конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Следует признать, что на различных этапах экономических отношений несостоятельность предприятий и связанные с ней процедуры регулярно применялись для разрешения долговых споров между кредиторами и заемщиками. Как показывает анализ, экономические аспекты антикризисного управления очень тесно переплетены с юридическими аспектами. В связи с этим, нам представляется целесообразным, подробно рассмотреть основные моменты российского законодательства о банкротстве.

Положения федерального законодательства о банкротстве

В своей основе российское законодательство о банкротстве основывается на мировом опыте[2]. Как известно, возможность признания предприятия несостоятельным появилась в России достаточно недавно, с середины 1992 г., когда вышел первый Указ Президента, который впервые ввел процедуру банкротства. Чуть позже, 19 ноября 1992 г., был принят Закон Российской Федерации №3929-1 "О несостоятельности (банкротстве) предприятий" [58], который стал основой для последующего регулирования в этой области. Однако в связи с изменившейся экономико-политической ситуацией был принят новый Федеральный закон от 8 января 1998 г. №6-ФЗ "О несостоятельности (банкротстве)" [133]. Таким образом, данный закон и его подзаконные акты являются, по существу, правовой основой для применения мероприятий по реорганизации в настоящее время.

Необходимо отметить, что закон не делает различий в отношении того, является ли предприятие государственным или частным, он ко всем применяет одинаковые критерии, процедуры и требования. Другая важная черта этого закона состоит в том, что судьбу предприятия, в конечном счете, решает арбитражный суд. Только он правомочен принимать решение о проведении реорганизационных мероприятий или об их отмене. Никакие решения других органов (как, например, собрания кредиторов или учредителей) по этому вопросу не имеют юридической силы и не порождают юридических последствий.

Помимо вводимых федеральным законодательством основных понятий, связанных непосредственно с банкротством, законодательством определяются и основные признаки банкротства, определяющие условия начала процедуры банкротства. Так, юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения. То есть, в основу определения признаков банкротства юридических лиц положен принцип "неплатежеспособности". Существо этого принципа заключается в следующем: если должник длительное время (свыше трех месяцев) не расплачивается с кредиторами по обязательствам и не вносит обязательные платежи в бюджет и внебюджетные фонды, предполагается, что он не в состоянии этого сделать, т. е. является неплатежеспособным.

Однако необходимо отметить, что в настоящее время в Государственной Думе РФ рассматриваются поправки к закону, которыми может быть существенно скорректирован порядок возбуждения дел о банкротстве. В частности, по новой редакции дело о банкротстве возбуждается, если к предприятию предъявлены требования на сумме не менее 5 000 минимальных зарплат. Также увеличен срок внешнего управления с 12 до 18 месяцев, а продлевать его теперь можно сразу на 12 месяцев[3]. Могут быть приняты и другие поправки, существенно меняющие саму суть процедуры банкротства.

Анализ российского законодательства о банкротстве в свете зарубежного опыта и рекомендаций

По мнению западных юристов для того, чтобы федеральный закон о банкротстве соответствовал требованиям рыночно ориентированного законодательства, он должен, как и другие современные нормативно-правовые акты, содержать возможности реорганизации и ликвидации предприятий-должников в рамках процедуры банкротства. Процедура ликвидации должна быть ясно структурирована и соответствовать современным представлениям. Возложение ответственности за процедуру банкротства на суды и обучение (лицензирование) внешних управляющих Государственным органом по банкротству должно позволить в сравнительно короткое время ознакомить специализирующихся на этих вопросах людей, управляющих и юристов с новым законодательством о банкротстве. Единообразные процедуры банкротства служат тому, чтобы избежать возможных нарушений интересов участников процесса при применении различных процедур, как например, мирового соглашения или ликвидации. Кроме того, это единообразие позволяет продать бизнес предприятия.

Как считают западные эксперты, принятый Федеральный закон "О банкротстве (несостоятельности)" соответствует основополагающим моментам законодательства о банкротстве Канады, США, Великобритании и других стран и действующим международным правовым нормам в области банкротства и несостоятельности [2]. Как принято в этих странах, процедуры проходят под общим наблюдением суда и под постоянным руководством и наблюдением арбитражного управляющего на каждой отдельной стадии. Вместе с тем, основной проблемой дел о банкротстве, слушающихся в России, является недостаточное количество арбитражных судей. Так в 1999 г. было подано 581 729 исков, а судей было всего 2 354 чел., то есть на одного судью приходилось от 28 до 45 дел в месяц[4].

Для решения этой проблемы в 2000 г. указом исполняющего обязанности Президента РФ количество арбитражных судей увеличено на 500 чел., а персонала судов – на 2000 чел.

Основные понятия и определения антикризисного управления

Процесс управления кризисными (несостоятельными) предприятиями должен быть эффективным, то есть, должен осуществляться таким образом, чтобы затраты на проведение процедуры банкротства не превышали доходов, полученных от процесса управления. Для этого в процессе управления необходимо применять некий набор приемов управления, которые в совокупности составляют методологию управления несостоятельными предприятиями в переходной экономике.

Таким образом, методология управления несостоятельными предприятиями представляет собой систему общих правил (принципов), а также специальных приемов и методов антикризисного управления. Общие правила антикризисного управления исходят из положений социально-экономической теории и принципа диалектического метода познания. Они составляют теоретическую базу управления как науки.

Теоретический (качественный) анализ объекта управления, основанный на социально-экономических науках, всегда предшествует его детальному изучению и является необходимым условием правильной организации процесса управления и безошибочного толкования его финансовых результатов. Необходимым условием успешного управления несостоятельным предприятием является понимание сущности объекта управления или технологического процесса, знание причин развития и особенностей конкретной обстановки. Так, прежде чем выработать управляющее воздействие и оценить насколько эффективны последствия принимаемых решений, необходимо выявить влияние отдельных факторов на изменение финансовых результатов объекта управления – несостоятельного предприятия, необходимо обосновать метод расчета эффективности мероприятий по выводу из кризиса либо отдельного предприятия, либо совокупности предприятий, то есть определить состав влияющих факторов и характер их воздействия. Решение этих вопросов требует соответствующих знаний экономики той отрасли, в которой функционирует предприятие.

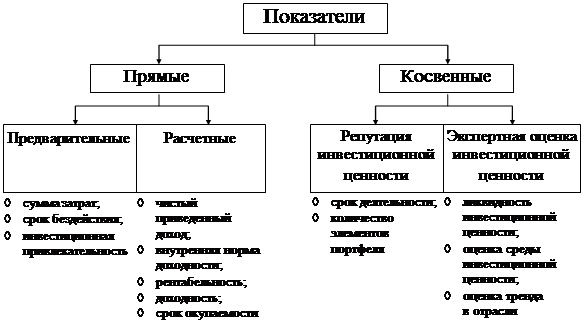

На наш взгляд, для осуществления процедуры управления кризисным строительным предприятием в условиях переходной экономики должны быть введены некоторые понятия и определения, по существу оказывающие влияние на разработку и принятие управленческих решений при проведении процедуры банкротства.

К таким понятиям и определениям относятся: кредитный портфель, коэффициент важности долга, качество финансового состояния предприятия, степень качества финансового состояния предприятия, признаки несостоятельности.

Кредитный портфель

Как известно, любое предприятие осуществляет займы не у одного кредитора, а пытается диверсифицировать финансовые источники, используя все возможные варианты привлечения средств. В этой связи, у строительного предприятия формируется кредитный портфель, представляющий собой совокупность средств, привлеченных на финансовом рынке. Таким образом, рассматривая каждую составляющую кредитного портфеля как отдельный элемент, можно охарактеризовать этот элемент, используя несколько количественных показателей, таких как [27]:

à сумма кредита;

à количество дней до погашения кредита;

à ставка штрафа за просрочку погашения кредита.

Здесь, необходимо отметить, что в качестве кредитов предприятию рассматриваются все заемные средства, полученные не только в кредитных организациях, но и, например, в виде отсрочек по платежам в бюджет и внебюджетные фонды, в виде авансов поставщиков и т. д., даже если они выдаются на достаточно длительный срок и без процентов за их использование.

На основании значений этих показателей можно сформировать некий показатель важности кредита – коэффициент важности долга.

Коэффициент важности долга

Коэффициент важности долга интегральный показатель, рассчитываемый по значениям характеристик элемента кредитного портфеля, позволяющий ранжировать все кредиты по степени важности, то есть определить приоритеты при осуществлении контроля за их погашением. Коэффициент важности i-того долга (КВАЖНi) вычисляется с использованием мультипликативной модели вида:

КВАЖНi = Ai * Xi,

где

Ai – вектор-строка, состоящий из весов соответствующих значений показателей i-того кредита;

Xi – вектор-столбец, состоящий из значений соответствующих показателей i-того кредита.

Веса показателей определяются, исходя из управленческой концепции руководства предприятия, и зависят от того, какому показателю при оценке кредита придается большее значение, а также от того, как влияет этот показатель на важность долга: если влияние прямо пропорционально, вес больше единицы, если влияние обратно пропорционально меньше единицы.

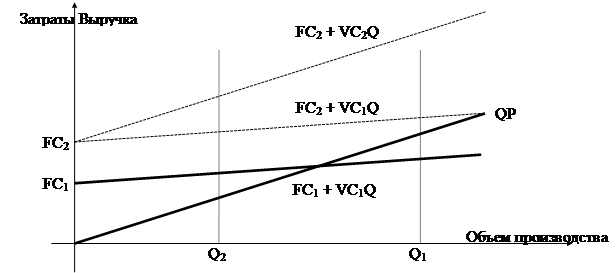

Качество финансового состояния. Степень качества финансового состояния предприятия

При оценке финансового состояния предприятия необходимо использовать некий измеритель, позволяющий на качественном уровне оценить предприятие и сделать вывод о его состоятельности, либо о несостоятельности. Для этих целей в работе используется термин качество финансового состояния. Качество финансового состояния – комплексная качественная характеристика строительного предприятия, свидетельствующая о его состоятельности в момент анализа. Измерение качества финансового состояния мы предлагаем производить не по финансовой отчетности, а лишь на основании анализа договоров предприятия и сопоставления графика платежей по кредитам с календарем.

Для того чтобы определить качество финансового состояния, мы предлагаем использовать несколько степеней качества:

à состоятельное предприятие;

à предкризисное предприятие;

à кризисное предприятие;

à несостоятельное предприятие (после решения Арбитражного Суда).

Критерием отнесения к определенной степени качества являются следующие качественные условия (табл. 1).

Таблица 1

Критерии степеней качества финансового состояния предприятия

| Условие | Степень |

| график платежей по долгам выполняется | состоятельность |

| более половины долгов просрочено до двух месяцев от договорного срока | предкризисное |

| более трех четвертей долгов просрочено до двух месяцев от договорного срока | кризисное |

| хотя бы один долг просрочен более чем на три месяца | несостоятельность |

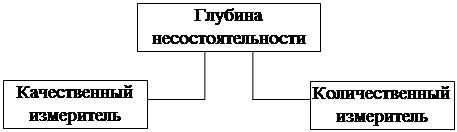

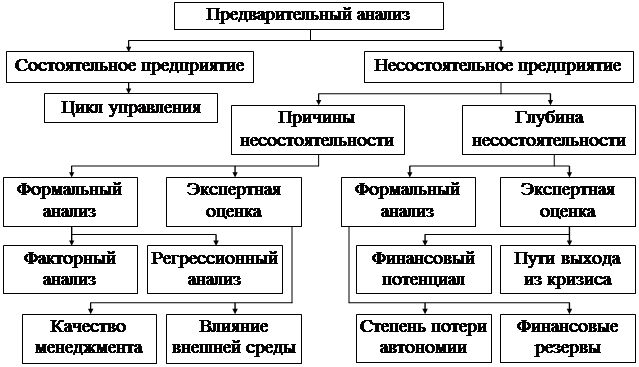

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис. 1. Предварительное измерение глубины несостоятельности

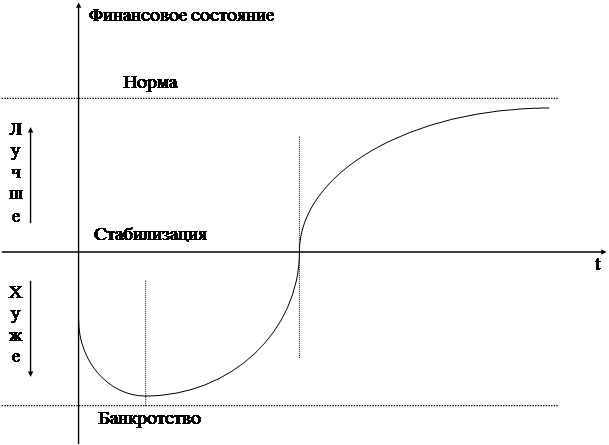

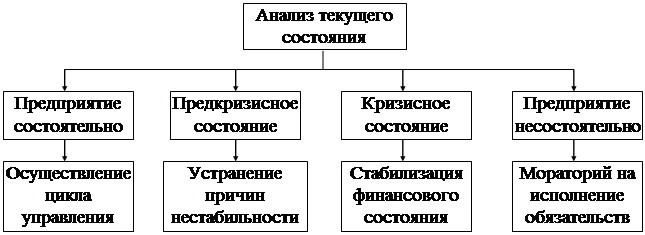

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

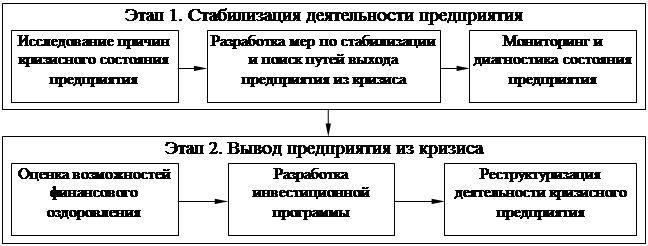

Рис. 2. Процесс выхода предприятия из кризиса

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

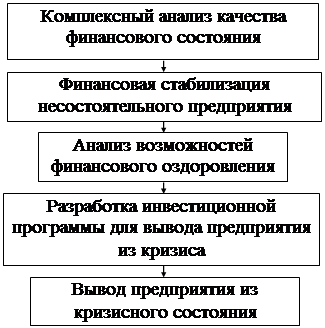

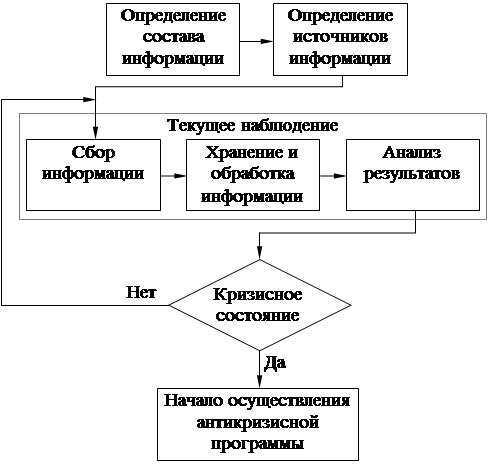

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3.

Рис. 3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом [30]:

à анализ качества финансового состояния предприятия – этап выявления причин кризиса;

à финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

à анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

à разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

à вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности.

Более подробно все перечисленные этапы будут рассмотрены в гл. 2 и 3.

Таким образом, антикризисное управления предприятиями в переходной экономике должно иметь системную основу. Это вызвано тем, что помимо внутреннего кризиса на предприятии существует еще макроэкономический кризис экономики в целом, который накладывает определенный отпечаток на мероприятия антикризисного управления. Тем не менее, существуют и некоторые стандартные функции антикризисного управления, рассмотрение которых целесообразно проводить, на наш взгляд, на примерах из зарубежного опыта антикризисного управления.

1.2. Зарубежный опыт антикризисного управления

Государственные органы по банкротству в странах с развитой рыночной экономикой

Как показывает практика большинства зарубежных стран (США, Канада, Великобритания, Австралия, Швеция, Нидерланды и др.), одним из ключевых, элементов современной системы несостоятельности является наличие специального правительственного учреждения с конкретными обязанностями по вопросам банкротства, способного контролировать действия законодательства и представлять соответствующие рекомендации относительно действий правительства в данной области (другими ключевыми элементами системы несостоятельности являются законодательство, институт специалистов, судебная система и понимание необходимости банкротства в обществе) [10].

Можно выделить несколько часто встречающихся функций и полномочий государственных органов по банкротству зарубежных стран (рис. 4).

Как правило, компетенция и функции государственных органов по банкротству установлены законом. Вместе с тем, государственные органы по банкротству многих стран имеют свои специфические особенности. Так, государственные органы по банкротству стран Европейского Союза обладают полномочиями подавать в Суд ЕС запросы относительно постановлений Суда о толковании положений Европейской Конвенции по банкротству.

В Австралии государственным органом по банкротству является государственная Комиссия по корпоративным делам, которая имеет полномочия [124]:

à анализировать финансовое состояние предприятий, подвергаемых процедурам несостоятельности,

à обеспечивать, адекватность информации о должнике,

à делать заключения о мере ответственности директоров должника за доведение предприятия до банкротства,

à дисквалифицировать виновных директоров самостоятельно, либо ходатайствовать о такой дисквалификации в суд".

Рис. 4. Функции органов по банкротству в зарубежных странах

В Великобритании роль Государственного органа по банкротству выполняет Служба несостоятельности, входящая в систему Министерства торговли и промышленности и насчитывающая 1800 постоянных сотрудников [97]. Функции этой Служба таковы:

à лицензирование специалистов по банкротству, контроль за процессом выдачи лицензий специалистам по банкротству и за соответствием деятельности арбитражных и конкурсных управляющих профессионально-этическому кодексу и законодательству о банкротстве;

à получение статистических данных от судов и от назначенных арбитражных и конкурсных управляющих для составления базы данных не только по количеству и отраслевой принадлежности банкротств, но также по результатам решения дел о банкротстве с тем, чтобы решения, которые будут приниматься в будущем, были лучше обоснованы и подкреплены соответствующей информацией;

à осуществление функций конкурсного управляющего в случае нехватки активов подвергаемого процедуре банкротства предприятия для оплаты конкурсного управляющего из числа независимых профессионалов;

à выявление вероятных причин банкротства должника и понесения им убытков;

à выявление причин незаявления о банкротстве директорами должника, как только стало ясно, что спасение бизнеса невозможно;

à проверка документации любой компании в случае поступления жалоб от клиентов, партнеров или общественности;

à предписание неблагополучным компаниям пройти аудиторскую проверку и назначение определенных аудиторов за счет компании;

à добиваться ликвидации любой компании в случае, если Служба несостоятельности пришла к выводу, что это соответствует интересам общества; на такие случаи приходится примерно 1% всех банкротств в Великобритании (несколько сот в год);

à после каждого случая банкротства затребовать и получать от конкурсного управляющего отчет о деятельности – прежних руководителей предприятия-должника; в случае выявления злоупотреблений и злостной некомпетентности обращаться в суд о дисквалификации такого директора на срок до 15 лет;

à возбуждать в судах дела о судебном преследовании должников [97].

В Канаде существует специализированный государственный орган по делам о банкротстве, подчиненный Правительству страны и именуемый "Институтом суперинтендантов по несостоятельности". В компетенцию этого органа входит:

à законодательная инициатива по вопросам несостоятельности;

à обобщение опыта и практики банкротств в стране;

à разработка и контроль соблюдения единого профессионального стандарта арбитражных и конкурсных управляющих;

à лицензирование, контроль деятельности и отзыв лицензий у специалистов по банкротству;

à возбуждение дел о банкротстве в судах" [97].

Многолетний богатый опыт государственного регулирования банкротств существует в Соединенных Штатах Америки. С 1934 г. роль государственного органа по банкротству стала выполнять Комиссия по биржам и ценным бумагам (КБЦБ) Правительства США. С 1938 г. ее функции, зафиксированные в Законе о банкротстве, были таковы:

à выступать в качестве эксперта-консультанта судов по банкротству;

à быть стороной в судопроизводстве по делам о банкротстве с правом давать обязательные заключения по планам реорганизации несостоятельных предприятий;

à рекомендовать судам по банкротству кандидатуры независимых внешних управляющих.

В реформированном в 1978 г. американском Законе о банкротстве у КБЦБ есть три функции:

à выступать в суде и быть заслушанной по любому вопросу дела о банкротстве, в частности, по поводу назначения конкурсного управляющего, назначения комиссий кредиторов и акционеров, уровня оплаты конкурсных управляющих, использования, продажи и аренды собственности;

à контролировать и обеспечивать адекватность, заявления предприятия-должника о своем финансовом состоянии и наличии активов;

à возражать против утверждения судом плана реорганизации по мотивам злоупотреблений со стороны должника.

В ряде случаев КБЦБ вмешивалась в условия продажи действующих неплатежеспособных предприятий, настаивая и добиваясь других условий продажи. В 1983 г. в дополнение к КБЦБ как к Государственному органу по банкротству в США появились Государственные Федеральные Конкурсные Управляющие, задача которых, среди прочего, состоит в контроле деятельности и оплаты независимых конкурсных управляющих, а также в предотвращении мошенничества, нечестности и нарушения законности при осуществлении процедур банкротства [97].

Государственный орган по банкротству Швеции находится в единой системе с налоговой службой и органами судебного исполнения и состоит в совместной компетенции Министерства финансов и Министерства юстиции. Этот орган, имеющий отделения во всех провинциях страны, контролирует и регулирует осуществление процедур несостоятельности. Полномочия его таковы:

à выработка и контроль осуществления государственной политики в области банкротств;

à консультирование судов, занимающихся процедурами несостоятельности;

à подготовка, лицензирование, консультирование конкурсных управляющих;

à осуществление функций конкурсных управляющих в случае банкротства предприятия с малыми активами;

à консультирование кредиторов при осуществлении процедур банкротства;

à контроль уровня оплаты конкурсных управляющих; доплата за услуги этих специалистов в случае недостатков ресурсов у предприятия-должника;

à контроль соблюдения интересов обеспеченных кредиторов;

à осуществление публикаций о признании предприятий банкротами [97].

Сравнительный анализ функций и полномочий Государственных органов по банкротству некоторых стран приведен в табл. 2.

Соотношение судебных и внесудебных процедур банкротства (несостоятельности)

В зарубежных странах достаточно широко применяются внесудебные процедуры несостоятельности, осуществляемые по инициативе как должников, так и кредиторов.

В некоторых странах предпочитают поощрять именно внесудебные процедуры реструктурирования долгов как формы реорганизации несостоятельного предприятия – достаточно мягкие, добровольные формы. В Законе о банкротстве Германии предусмотрено, что основные решения в ходе производства по несостоятельности принимаются не судьей по делам о банкротстве, а собранием кредиторов, на котором голоса распределяются в соответствии с реальной стоимостью прав требования [4].

Таблица 2

Функции и полномочия Государственных органов по банкротству

| Наименование функций и полномочий Государственного органа по делам о банкротстве | Великобритания | США | Швеция | Россия |

|

1. Государственный орган по банкротству и государственная политика в этой сфере |

||||

| Государственный контроль исполнения законодательства о банкротстве | + | + | + | + |

| Разработка законодательства по банкротству и право законодательной инициативы | + | + | ||

| Разработка рекомендаций правительству страны относительно государственной политики в сфере несостоятельности | + | + | + | |

| Предоставление разъяснений по вопросам применения законодательства о банкротстве | + | + | + | |

| Анализ и предоставление правительству статистической информации по делам о несостоятельности | + | + | ||

| Сбор и анализ результатов осуществления конкретных решений по делам о банкротстве и разработка рекомендаций правительству, судам и специалистам по банкротству | + | + | + | |

| Консультирование государственных служащих, судей, юристов и специалистов по банкротству | + | + | + | |

|

2. Государственный орган по банкротству и несостоятельные предприятия |

||||

| Получение любой информации о неблагополучных в финансовом отношении предприятиях, в том числе с правом свободного входа на такие предприятия | + | + | ||

| Предъявление обязательных для исполнения требований о проведении аудиторской проверки должника, а также о проведении оценки стоимости активов | + | + | + | |

| Ведение реестра юридических лиц, подлежащих учету в соответствии с законодательством о банкротстве | + | + | + | + |

| Предупреждение неправомерных действий при банкротстве, выявление признаков преднамеренного и фиктивного банкротства | + | + | + | + |

| Выявление неправомерных действий управляющих (менеджеров) любых действующих предприятий | + | + | + | |

| Предъявление менеджеру должника требований об устранении нарушений законодательства о банкротстве | + | + | + | + |

| Направление в суд ходатайства о дисквалификации менеджера должника | + | + | + | + |

|

3. Государственный орган по банкротству и процедуры несостоятельности |

||||

| Обращение в суд с заявлением о признании должника несостоятельным (банкротом) в случаях, предусмотренных законом | + | + | + | |

| Экспертиза дел о банкротстве (несостоятельности) | + | + | + | + |

| Обеспечение реализации процедуры банкротства предприятия с недостаточными средствами для осуществления ликвидационных процедур (отсутствующего должника) | + | + | + | |

| Защита интересов больших групп мелких кредиторов при осуществлении процедур банкротства | + | + | + | |

| Обеспечение выплат задолженности по зарплате и выходным пособиям сотрудника в случае несостоятельности и нехватки конкурсной массы | + | |||

|

4. Государственный орган по банкротству и специалисты по несостоятельности |

||||

| Организация системы подготовки специалистов по банкротству | + | + | ||

| Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления | + | + | + | + |

| Организация контроля деятельности арбитражных и конкурсных управляющих | + | + | + | |

| Лицензирование деятельности специалистов по банкротству в качестве арбитражных управляющих | + | + | + | |

| Контроль соблюдения профессиональных и этических стандартов деятельности специалистов по банкротству | + | + | + | |

| Разработка и контроль соблюдения шкалы и правил вознаграждения арбитражных и конкурсных управляющих | + | + | + | |

В целом, добровольное внесудебное урегулирование проблем между должником и кредиторами используется повсеместно, хотя оно только поощряется, но ни в коем случае не навязывается.

Использование процедуры добровольного признания несостоятельности типично для стран с общим (прецедентным) правом (Великобритания и др.). В этих странах около 60% признаний предприятий несостоятельными (банкротами) происходит по процедуре добровольного решения кредиторов о ликвидации компании должника в соответствии с уставом компании [49].

Английский закон содержит множество различных процедур признания несостоятельности должника, в том числе широко используемые внесудебные процедуры, когда кредиторы ликвидируют кампанию по своей воле [49]. В Великобритании ликвидация предприятия по решению кредиторов осуществляется в случае, если за это проголосовало большинство акционеров (не менее 75%), и после этого было вынесено решение суда. Однако любой кредитор имеет право подать прошение в суд и добиться принудительной ликвидации предприятия-должника. Это часто случается тогда, когда кредиторы имеют основания подозревать, что проверка деятельности должника проведена недобросовестно. По своей структуре внесудебное признание несостоятельности и принудительная ликвидация по суду идентичны и в равной мере обеспечивают права кредиторов [67].

В этой же стране некоторые функции органа по банкротству в части осуществления внесудебных процедур выполняют также банки. По закону, любой английский банк, в том случае, если он приходит к выводу о неплатежеспособности своего клиента, имеет право назначить на такое предприятие внешнего управляющего. Банк может назначить на предприятие аудитора за счет самого предприятия. Этот аудитор может подготовить отчет банку не только о финансовом состоянии должника, но и о компетенции его руководства [97]. Таким образом, английский банк не может ликвидировать предприятие-должника во внесудебном порядке, но может инициировать его реорганизацию.

Законодательством Канады предусмотрено наличие превентивных реорганизационных мер, применяемых к должнику с целью недопущения его банкротства, причем проведение таких мероприятий может прямо указываться в договоре, из которого вытекают обязательства должника (судебные же процедуры возникают только с момента появления предмета спора по реализации указанных процедур).

По мнению ведущих западных специалистов по несостоятельности, при существующем положении вещей в странах с переходной экономикой, к которым относится и Россия, когда не хватает знаний и опыта в области судебных разбирательств по коммерческим вопросам, целесообразно привлекать судебные органы к решению проблем несостоятельности только в самых крайних случаях, и гораздо шире практиковать внесудебные процедуры банкротства [97].

Соотношение реорганизационных и ликвидационных процедур, а также норм, защищающих должника и кредитора, в зарубежном законодательстве

За последние годы отношение законодателей, практиков по банкротству и общественного мнения большинства зарубежных стран к проблеме выбора между реорганизационными и ликвидационными процедурами несостоятельных предприятий претерпело значительные изменения.

Наиболее типичным примером законодательства о банкротстве, отдающего предпочтение реорганизации несостоятельного предприятия перед его ликвидацией и продажей новому собственнику, был Закон о банкротстве США, а именно, гл. 11. Под влиянием этого закона после Второй Мировой Войны аналогичные Положения были введены в законодательства некоторых других стран, в частности, Германии и Франции.

Однако формы реорганизации несостоятельных предприятий в этих странах оказались на практике не столь успешны, как первоначально предполагалось, частично из-за негативного воздействия на бизнес обнародования информации о финансовых трудностях предприятия-должника, частично из-за отсутствия дальнейшего финансирования. Поэтому в большинстве западных стран законодательное закрепление приоритета реорганизационных процедур над ликвидационными было отменено (даже в США наиболее известная ст. 11 Закона о банкротстве была радикально пересмотрена в 1994 г.), и в настоящее время единственной страной, в которой принцип сохранения предприятий и рабочих мест приоритетен по сравнению с принципом банкротства, является Франция, где соблюдение этого принципа привело к негативным последствиям в виде потери конкурентоспособности на мировых рынках многих французских предприятий и даже отраслей. Некоторые западные юристы считают, что этот принцип настолько далеко от идеи банкротства, что другие страны не должны признавать французское законодательство правомерным законодательством о банкротстве вообще [97].

Согласно общепринятому сейчас на Западе мнению, любое положение в законодательстве, отдающее предпочтение спасению бизнеса по сравнению с обеспечением возмещения кредиторам, может означать, что несостоятельные и нежизнеспособные предприятия будут продолжать свою деятельность в ущерб кредиторам, что приводит к недостаточной поддержке предприятия, испытывающего трудности, со стороны кредиторов, и затрудняет получение новых кредитов. Сохранение рабочих мест как приоритетное направление по сравнению с отдачей долгов осложняет получение кредита предприятиями прежде всего трудоемких отраслей.

Проблемы подобного рода возникли во Франции, при этом, уровень спасения бизнеса там остался чрезвычайно низким. Требования приоритетного сохранения рабочих мест по сравнению с объявлением предприятия банкротом не только контрпродуктивны, но и не нужны, поскольку в огромном большинстве случаев рабочие места сохраняются не при реорганизации несостоятельных предприятий, а при продаже их действующего бизнеса. К тому же, при этой форме банкротства кредиторы получают наибольшее возмещение [5].

В соответствии со сложившейся на Западе практикой, банкротство – это эффективное средство для перераспределения ресурсов независимо от того, представлены ли эти ресурсы основными фондами или квалифицированной рабочей силой. Никакая экономика не может выиграть от того, что на неработающем предприятии будут заняты квалифицированные кадры, которые могли бы быть привлечены к работе на предприятии преуспевающем. Если прибыль награда предпринимателя за успех, то банкротство – это цена неудачи [97]. Общепризнан тот факт, что тот, кто не выдерживает конкуренции, в конце концов, ликвидируется – в противном случае не будет достаточных стимулов для конкуренции. Попытка избежать банкротств любой ценой хорошей альтернативой не является.

В последние годы на Западе наблюдается движение к реформе законодательства о несостоятельности, что, в частности, указывает на поиск путей повышения эффективности процедур реорганизации несостоятельных предприятий [3]. Законодательством о банкротстве Канады установлено, что Закон и процедуры несостоятельности должны пересматриваться каждые три года с целью приведения их в соответствие с изменяющимися экономическими реалиями [7]. Особое судопроизводство, направленное на защиту предприятий-должников или на стимулирование мирового соглашения между ними и кредиторами, и проводящееся отдельно от процедур признания предприятия банкротом, было отменено в странах Запада (Франция, США, Германия) в результате реформ законодательства о банкротстве. Такое судопроизводство оказалось неспособным в современных финансовых условиях помочь в спасении терпящих трудности предприятий. В Германии, например, только в 1% случаев такого согласительного судопроизводства было достигнуто соглашение между должником и необеспеченными кредиторами. К тому же, условия таких соглашений недостаточно учитывают положения обеспеченных кредиторов [9].

По мнению немецких юристов, наиболее практичным и часто используемым способом спасения предприятий-должников является полная продажа активов таких предприятий новому собственнику. В 1989 г. Федеральное Министерство юстиции Германии опубликовало реформированный Закон о банкротстве, в котором целью производства по несостоятельности заявлено максимальное увеличение стоимости активов должника и распределение этой стоимости среди различных претендентов на нее в соответствии с относительной очередностью прав финансовых требований. Германский подход состоит в том, что нужно предоставить рыночным силам решать, что лучше подходит для максимального увеличения стоимости активов действующего предприятия: реорганизация должника или продажа его бизнеса и активов после ликвидации. Исходя из этой цели, германское законодательство о банкротстве не отдает предпочтение продолжению деятельности существующего предприятия-должника по сравнению с продажей предприятия другому субъекту или даже расчленения активов должника с последующим их более эффективным распределением. Иными словами, современная цель процедур несостоятельности в Германии – эффективное использование активов, а не защита попавших в затруднительное положение фирм от действия рыночных сил.

Как полагают ведущие западные специалисты по несостоятельности, если принцип приоритетности сохранения предприятия и рабочих мест, а не удовлетворения исков кредиторов возобладает в России, то ни у российских, ни у западных инвесторов не будет стимула вкладывать средства в российские предприятия или предоставлять им кредиты, ибо не будет гарантии хотя бы частичного возврата вложенных средств в случае их неэффективного использования.

По итогам анализа зарубежного опыта можно сделать вывод о том, что применение внесудебных, например, экономико-предпринимательских процедур антикризисного управления более целесообразно. В этой связи нам представляется целесообразным рассмотреть некоторые аспекты антикризисного управления, в частности, оперативное управление, как его основу.

1.3. Оперативное управление активами как инструмент антикризисного управления строительным предприятием

Создание системы оперативного управления

Во всем мире перед любой коммерческой организацией возникает проблема управления активами в краткосрочном периоде. Это связано с тем, что под воздействием различных факторов активы находятся в динамическом состоянии, то есть совокупность их характеристик постоянно меняется.

Для наиболее эффективного управления строительное предприятие должно сформировать контур оперативного управления, к которому могут быть отнесены задачи, непосредственно связанные с реализацией строительных планов. Среди этих задач можно выделить такие задачи как снабжение, складской учет, продажа помещений. Задачи технико-экономического планирования и технической подготовки ориентированы на строительную деятельность. При этом, создание контура должно быть направлено на решение следующих целей [36]:

1. Формулирование текущих задач.

2. Временная организация деятельности строительного предприятия.

3. Полное, целесообразное и равномерное использование всех ресурсов строительного предприятия.

4. Минимизация связывания оборотных средств.

5. Создание условий для развития предприятия, его организационной структуры.

Рассмотрим кратко эти цели.

Формулирование текущих задач. При осуществлении повседневной деятельности в связи с влиянием внешних и внутренних воздействий состояние предприятия подвержено постоянным колебаниям. В этой связи зачастую возникает необходимость решения некоего набора задач для стабилизации его деятельности. Для фиксации действий и предупреждения нежелательных воздействий может осуществляться процедура краткосрочного планирования повседневной работы, текущий мониторинг и контроллинг деятельности.

Временная организация деятельности предприятия. В соответствии со сказанным выше, в качестве реакции на длительные колебания руководство предприятия может принять решение о переходе на временные режимы работы, для этого может быть создана временная организация работы, планы-графики строительства и др.

Полное, целесообразное и равномерное использования всех ресурсов предприятия. При наличии ограниченного набора и объема имеющихся в распоряжении предприятия ресурсов постоянно возникает необходимость оперативного переброса наиболее дефицитных из них на наиболее важные строительные объекты, утвержденные в рамках общей стратегии предприятия. В этой связи основным критерием перераспределения ресурсов выступает их полное, целесообразное и равномерное использование.

Минимизация связывания оборотных средств. По нашему мнению, наиболее показательной характеристикой эффективности использования оборотных средств является их оборачиваемость, то есть количество так называемых оборотов вида оборотных активов. В этой связи, экономически нецелесообразным является связывание оборотных активов, выражающееся в уменьшении скорости их оборота. Таким образом, одной из основных задач антикризисного управления активами предприятия является повышение их оборачиваемости, например за счет грамотной логистики и четкого использования людских ресурсов.

Создание условий для развития предприятия, его организационной структуры. Ресурсы предприятия, затрачиваемые на основную деятельность, должны быть распределены таким образом, чтобы существовал резерв на собственное развитие, осуществление научных разработок и другие мероприятия, позволяющие укрепить положение на рынке, создать новые строительные площадки, получить новые подряды.

Основой контура оперативного управления является система оперативного управления, созданная в соответствии с требованиями, предъявляемыми к традиционным схемам управления. В рамках таких схем управление рассматривается, как процесс выработки и осуществления управляющих воздействий субъектом управления [35].

Рассмотрим основные принципы, реализация которых необходима в ходе формирования системы оперативного управления [51]:

1. Принцип своевременности.

2. Принцип рациональной точности.

3. Принцип группировки.

4. Принцип делегирования полномочий.

5. Принцип адаптивности.

Принцип своевременности заключается в оперативном реагировании субъектом управления на изменения информации о функционировании объекта управления. Решения должны приниматься своевременно, то есть реакция на событие должна осуществляться в срок, требуемый для эффективного решения возникшей проблемы.

Принцип рациональной точности заключается в том, чтобы затраты на решение проблемы не превышали тех возможных потерь или убытков, которыми чревато произошедшее событие.

Принцип группировки состоит в том, что некоторые проблемы или события в деятельности строительного предприятия могут быть сгруппированы для их наиболее эффективного решения.

Принцип делегирования полномочий сводится к тому, чтобы руководитель определенного уровня не опускался до проблем более низкого уровня и занимался только проблемами соответствующей сложности.

Принцип адаптивности позволяет применять некоторые стандартные наборы действий при решении типовых проблем, то есть адаптировать типовые ходы для решения типовых проблем.

Таким образом, на наш взгляд, с целью повышения эффективности при осуществлении текущей деятельности предприятия должна функционировать система оперативного управления его активами.

Оперативное управление целенаправленное воздействие на объект управления для стабилизации текущего состояния и приведения основных характеристик объекта в соответствие со стратегией его деятельности.

Рис. 5. Аспекты системы оперативного управления

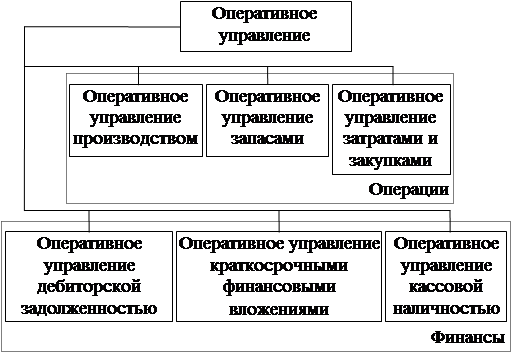

Мы рассматриваем оперативное управление как управление в краткосрочном периоде, поэтому основное внимание при осуществлении мероприятий оперативного управления руководству предприятия необходимо уделить управлению оборотными активами. В этой связи могут быть выделены основные аспекты оперативного управления, а процесс оперативного управления должен состоять в осуществлении нескольких параллельных процессов (рис. 5). Рассмотрим перечисленные аспекты более подробно.

Сущность основных аспектов оперативного управления

Оперативное управление строительством

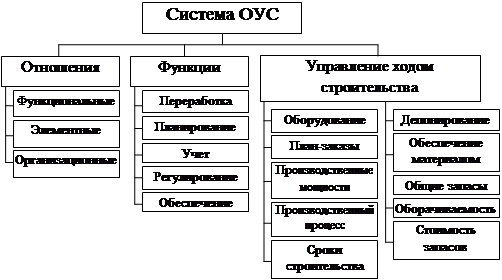

Оперативное управление строительством (ОУС) осуществляется на основе планов-графиков по объектам в рамках системы ОУС (рис. 6) [64].

Рис. 6. Структура системы оперативного управления строительством

Система ОУС может быть единой для всех строительных площадок, однако, она должна учитывать специфические особенности конкретного объекта и четко описывать технологические процессы. Например, если в рамках строительного предприятия осуществляется строительство нескольких объектов, то унифицированная система оперативного управления позволит сократить затраты на использование уникальных методов, а также позволит стандартизировать процедуры принятия решений.

Оперативное управление запасами

При оперативном управлении запасами необходимо применять приемы логистики, к задачам которой относятся:

à мониторинг запасов;

à обеспечение запасов;

à план на оборудование;

à служба ЭВМ, служба данных.

В рамках перечисленных процедур необходимо поддерживать минимальный уровень запасов, необходимых для осуществления строительства. Для этого создается подсистема автоматизированного контроля запасов, в функции которой входит [107]:

à контроль движения запасов;

à партионный учет;

à определение критического количества и заказ.

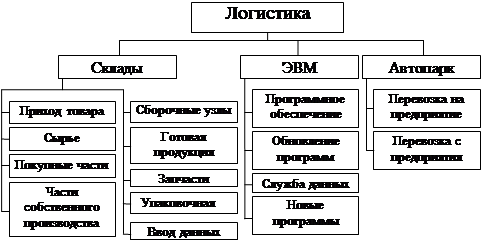

В соответствии с этим структура логистической схемы, ориентированная на оперативное управление эффективностью запасов, может иметь следующий вид (рис. 7) [106].

Рис. 7. Структура логистической схемы строительного предприятия

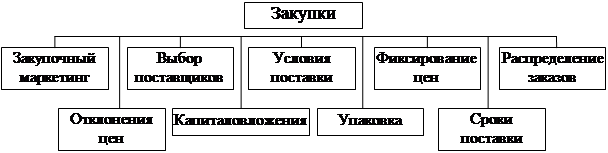

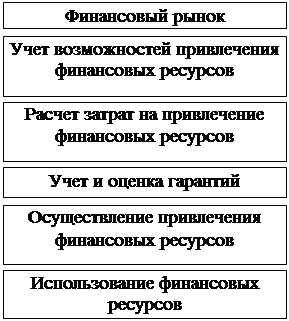

Оперативное управление затратами и закупками

В рамках оперативного управления затратами и закупками должны быть в первую очередь решены задачи обеспечения материалами, оборудованием, инструментом, принадлежностями, материалом общего назначения и т. д., то есть всем необходимым для строительства (рис. 8).

Рис. 8. Структура контура оперативного управления закупками

При этом обязательны затраты на поддержание в порядке строительных площадок, территории, снабжение всем необходимым для функционирования управленческого аппарата и выполнения обязательств перед заказчиками и потребителями [123].

В связи с вышесказанным, управление затратами – это умение сокращать использование ресурсов и увеличивать отдачу от них. Поэтому для осуществления оперативного управления затратами необходимо [91]:

à знание того, где, когда и в каких объемах расходуются ресурсы строительного предприятия;

à прогнозирование того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

à умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Оперативное управление дебиторской задолженностью предприятия

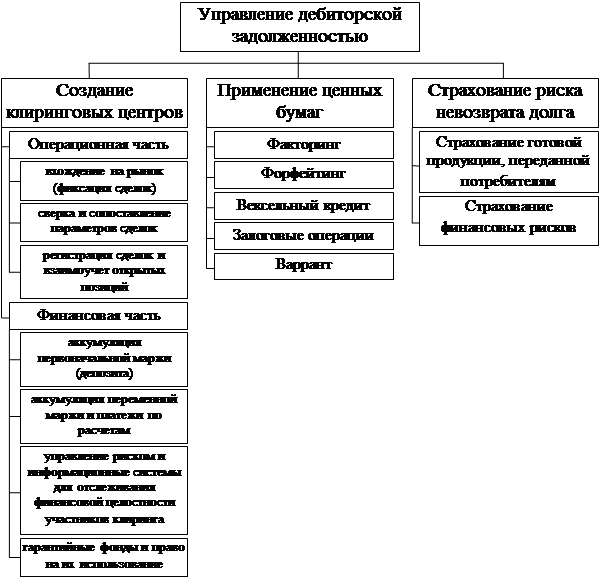

Сущность оперативного управления дебиторской задолженностью заключается в осуществлении мероприятий по текущему управлению долгами потребителей строительного предприятия. Для этого могут применяться различные методы (рис. 9), направленные на снижение рисков и повышение текущей ликвидности долгов.

Рис. 9. Методы управления дебиторской задолженностью

С целью максимизации притока денежных средств предприятия необходимо разработать систему договорных взаимоотношений с контрагентами, применяя гибкие условия и формы оплаты, к которым относятся [139]:

à предоплата, при которой может быть установлена минимальная цена продажи;

à частичная предоплата, которая сочетает предоплату и продажу товаров в кредит;

à передача на реализацию, которая предусматривает что продавец сохраняет права собственности на реализованные товары, пока не получит полную сумму оплаты за них;

à выставление промежуточного счета, которое обычно используется при долгосрочных контрактах для обеспечения регулярного притока денежных средств по мере выполнения отдельных этапов работы;

à банковская гарантия, которая предполагает, что банк будет возмещать необходимую сумму в случае неисполнения дебитором своих обязательств;

à применение гибких цен, которые могут быть привязаны к различным индикаторам, например, к общему индексу инфляции или к курсу доллара, гибкая цена используется для защиты предприятия от инфляционных убытков или убытков по курсовым разницам.

При этом под текущей ликвидностью понимается вероятность возврата суммы долга, то есть:

![]() ,

,

где

ЛД – ликвидность долга;

рвозвр – вероятность возврата долга.

Оперативное управление краткосрочными финансовыми вложениями

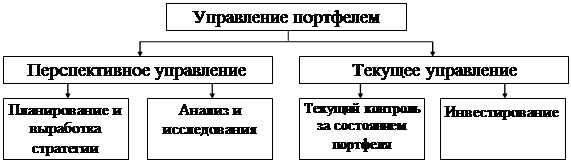

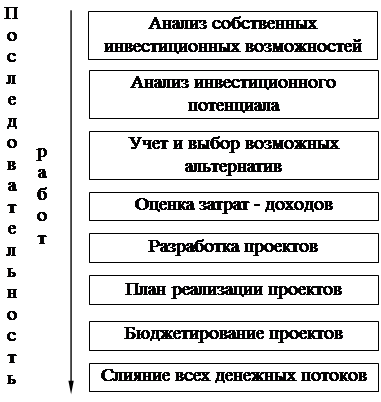

Для осуществления оперативного управления финансовыми ресурсами необходимо сформировать один или несколько инвестиционных портфелей, а затем грамотно управлять ими (мероприятия по управлению портфелем приведены на рис. 10) [144].

В настоящее время в мировой практике используются два варианта организации управления инвестиционным портфелем. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант это передача большей части функций по управлению портфелем другому лицу в форме траста.

Рис. 10. Структура управления портфелем инвестиционных проектов

В ходе всего инвестиционного процесса необходимо проводить технико-экономическое обоснование и осуществлять четкий анализ инвестиций, результатом которого становится разработка принципов формирования инвестиционной портфеля предприятия. В целом, можно заключить, что инвестиционная активность предприятия определяется, прежде всего, объемами средств, которые оно может разместить [113].

Научно обоснованный выбор оперативной системы управления

Коммерческий успех предприятия, по нашему мнению, определяется следующими основными характеристиками [77]:

Рационализмом:

à рациональная организация строительства;

à снижение издержек на вспомогательные мероприятия;

à повышение производительности труда;

à повышение эффективности использования ресурсов.

Стратегией управления предприятием:

à рост и углубление специализации строительства;

à организационная структура по функциям;

à механизм управления – эффективный контроль на всех уровнях;

à кадры: технически компетентны, хорошо знают экономику и организацию, четко выполняют планы и указания.

Таким образом, основная цель системы оперативного управления – достичь успехов не внутри, а вне строительного предприятия. Для этого может быть использован ситуационный подход к управлению, основанный на следующих положениях [18]:

à как удачно предприятие приспособится к внешнему окружению: технически, экономически, политически;

à сумеет ли предприятие распознать угрозы для своего существования;

à устойчиво ли предприятие к неблагоприятным внешним воздействиям;

à сможет ли предприятие извлечь максимум прибыли из создавшегося положения;

à какова организационная культура: установившиеся ценности, индивидуальные и групповые нормы поведения, типы взаимодействия и т. д.?

В этой связи можно выделить четыре составных части системы оперативного управления активами предприятия [17]:

1. Управление на основе контроля за исполнением.

2. Управление на основе экстраполяции (темпа ускорения изменений).

3. Управление на основе предвидения изменения тенденций и реакции на них.

4. Управление на основе гибких экстренных решений, когда задачи возникают стремительно и их невозможно вовремя предусмотреть – управление по слабым сигналам, которое только еще формируется.

Комплексная программа антикризисного управления предприятием

На основе механизмов оперативного управления разрабатывается комплексная программа антикризисного управления, которая должна включать мероприятия по внесудебному оздоровлению предприятия с целью вывода его из кризиса. По нашему мнению, система мер антикризисного управления может иметь следующий вид (рис. 11).

Рис. 11. Комплексная программа антикризисного управления

Основные составляющие программы, как явствует из рис. 11, призваны не только стабилизировать деятельность предприятия, но и повысить его эффективность, то есть максимально отдалить от состояния банкротства. Как уже было сказано, такой подход обусловлен не только субъективными представлениями автора об антикризисном управлении, но и богатым отечественным и зарубежным опытом, имеющем многолетние наработки и апробацию.

Система антикризисных мер, предлагаемая автором, состоит из двух этапов, основные методологические основы которых рассмотрены нами в следующих главах. При этом необходимо отметить следующее. Как считает, например, А. Г. Грязнова, одним из инструментов антикризисного менеджмента является декомпозиция, то есть разделение предприятия на отдельные самостоятельные бизнесы [21]. Мы, в свою очередь, предлагаем решать проблему комплексно, то есть реализовывать этапы антикризисного управления на предприятии как имущественно-хозяйственном комплексе без его деления.

2. Методические основы стабилизации деятельности предприятия

2.1. Исследование причин кризисного состояния ООО "Строймаш"

В ходе деятельности состояние предприятия может изменяться как в лучшую, так и в худшую сторону вплоть до кризисного. Чтобы предотвратить ухудшение состояния предприятия и не допустить банкротства, на наш взгляд, необходимо исследовать причины такого ухудшения. Для исследования причин кризисного состояния различными авторами предлагается проводить текущий анализ финансового состояния предприятия. Схема анализа представляет собой иерархическую систему, включающую различные методы статистического и математического анализа с использованием аппарата экспертных оценок для поиска оптимальных путей решения проблем кризисного предприятия (рис. 12) (анализ ООО "Строймаш" по данной схеме приведен в Прил. 1).

Рис. 12. Комплексный анализ качества финансового состояния

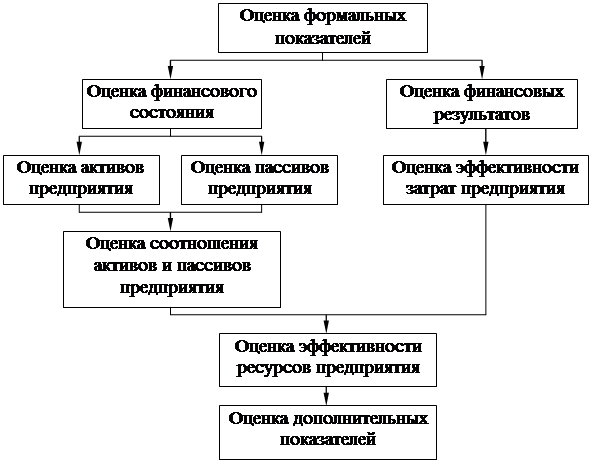

Алгоритм расчета и оценки показателей формального анализа причин несостоятельности строительного предприятия представлен на рис. 13 [30]. С помощью формальных показателей оценивается финансовое состояние, финансовые результаты, а также эффективность затрат и ресурсов.

Рис. 13. Алгоритм расчета и оценки формальных показателей предприятия

Расчет формальных показателей проводится на основании финансовой отчетности предприятия. В этой связи, при общем подходе, могут существовать некоторые особенности расчета формальных показателей, обусловленные, прежде всего, различиями во внешней отчетности предприятий различных сфер экономики.

Предварительная оценка финансового состояния

Для анализа общего состояния предприятия используются данные, полученные из его финансовой отчетности.

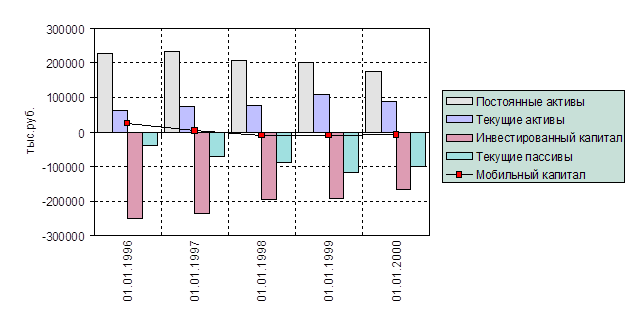

Первый шаг анализа баланса преобразование стандартной формы баланса в укрупненную (агрегированную) форму, более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов [145].

Отдельной строкой агрегированного баланса показывается мобильный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, мобильный капитал (МК) рассчитывается по формуле [143]:

![]() ,

,

где

ТА – текущие активы;

ТП – текущие пассивы.

В частности у ООО "Строймаш" МК в 1997-1999 гг. оставался отрицательным, однако наметилась определенная позитивная динамика.

Анализ ликвидности

Для оценки ликвидности используют следующие показатели:

Коэффициент общей ликвидности (Кол) характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов [30]:

![]() .

.

Предприятие считается ликвидным, если Кол > 1.

Коэффициент промежуточной ликвидности (Кпл) – это способность предприятия выполнять краткосрочные обязательства за счет денежных средств (ДС), краткосрочных финансовых вложений (КФВ), дебиторской задолженности (ДЗ) и готовой продукции на складе (ГотПр) [30]:

![]() .

.

Рекомендуемое значение: 0,8 0,9.

Коэффициент абсолютной (мгновенной) ликвидности (Кал) [30] – это способность предприятия выполнять краткосрочные обязательства только за счет свободных денежных средств и краткосрочных финансовых вложений:

![]() .

.

Рекомендуемое значение: 0,2 0,3.

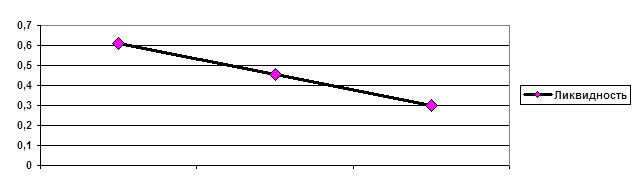

В течение анализируемого периода перечисленные коэффициенты у ООО "Строймаш" были в несколько раз ниже нормативов, что свидетельствует о дефиците наличных ресурсов. Таким образом, повышение ликвидности – это одно из направлений деятельности антикризисного управляющего. Повысить ликвидность можно за счет погашения обязательств, оплату которых предлагается производить за счет реализации некоторых основных фондов. Как показал 2000 г., такая практика принесла определенные успехи, коэффициент абсолютной ликвидности удалось поднять до уровня 0,15.

Анализ финансовой устойчивости

Для анализа финансовой устойчивости используются следующие показатели:

Коэффициент общей платежеспособности (Коп), определяющий долю собственного капитала в имуществе предприятия [30]:

![]() ,

,

где

СК – собственный капитал предприятия;

ВБ – валюта баланса.

Предприятие считается устойчивым, если Коп> 0.5. ООО "Строймаш" усилило данный показатель, что повлияло на все остальные показатели финансовой устойчивости.

Коэффициент автономии (Кав), соизмеряющий собственный и заемный капитал:

![]() ,

,

где

ЗК – заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно, его величина для устойчивого предприятия должна быть больше единицы.

Коэффициент маневренности (КМ) показывает, какая часть собственного капитала предприятия вложена в наиболее маневренную (мобильную) часть активов:

![]() ,

,

Доля собственных источников финансирования текущих активов (Кста) показывает, какая часть текущих активов образована за счет собственного капитала:

![]() ,

,

где

ДО – долгосрочные обязательства;

Уб – убытки.

Коэффициент обеспеченности долгосрочных инвестиций (Коди), определяет какая доля инвестированного капитала иммобилизована в постоянные активы:

![]() .

.