Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия

Дипломная работа: Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия

Федеральное агентство по образованию России

ГОУ СПО «Барнаульский торгово-экономический колледж»

ПЦК Учётно-экономических дисциплин

Дисциплина Экономика предприятия

(название дисциплины)

ДИПЛОМНАЯ РАБОТА

на тему: «Ценовая политика предприятия торговли и её влияние на финансовые результаты предприятия»

(на материалах БПО «Исаковский»)

Барнаул 2008

Содержание

Введение

1 Теоретические аспекты ценовой политики предприятия торговли и ее влияние на финансовые результаты предприятия

1.1 Цена: сущность, понятие, функции и виды. Методы расчёта цены

1.2 Задачи, механизм разработки, стратегия и постановка целей ценовой политики

1.3 Влияние цен на результаты деятельности предприятия

1.4 Потребительский рынок Алтайского края. Индексы потребительских цен

2 Анализ формирования и структуры розничных цен. Экономическое обоснование ценовой политики в БПО «Исаковский»

2.1 Краткая организационно-экономическая характеристика деятельности торгового предприятия БПО «Исаковский»

2.2 Анализ уровня торговой надбавки на предприятии БПО «Исаковский» и факторов её определяющих

2.3 Анализ затрат БПО «Исаковский» при формировании цены

2.4 Экономическое обоснование валовой прибыли и уровня

торговой надбавки на предприятии БПО «Исаковский»

2.5 Формирование и использование прибыли БПО «Исаковский». Оценка влияния факторов на её величину

2.6 Совершенствование ценовой политики на предприятии БПО «Исаковский» на предстоящий период

Заключение

Список использованных источников

Приложение А. Этапы разработки и реализации ценовой политики предприятия

Приложение Б. Воздействие изменения цен на прибыль

Приложение В. Средние потребительские цены по РФ в 1992 – 2007 гг

Приложение Г. Индексы потребительских цен на товары и услуги по субъектам РФ в мае 2008 года

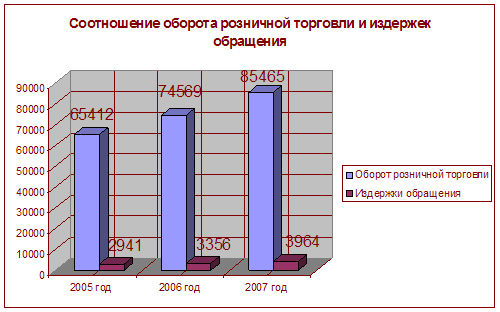

Приложение Д. Соотношение оборота розничной торговли и издержек обращения БПО «Исаковский»

Приложение Ж. Анализ динамики оборота розничной торговли по кварталам за 2007 год

Приложение К. Бухгалтерский баланс на 1 января 2007 года

Приложение Л. Бухгалтерский баланс на 1 января 2008 года

Приложение М. Отчёт о прибылях и убытках за 2007 год

Введение

Рыночная экономика обосновывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены – решающий фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая полтика, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности.

Следует обратить внимание на сложность формирования ценовой политики фирмы, поскольку в ценообразовании участвует большое количество торговых и торгово-посреднических фирм на всем пути товара от производителя к потребителю.

Успех коммерческого предприятия определяют следующие составляющие: научно обоснованная ценовая стратегия; разумная ценовая тактика и правильная методика установления цен. Цена и ценовая политика для предприятия – второй после товара существенный элемент маркетинговой деятельности. Именно поэтому разработке ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны руководства любого предприятия, желающего наиболее эффективно и долговременно развивать свою деятельность на рынке, так как любой ложный или недостаточно продуманный шаг немедленно отражается на динамике продаж и рентабельности.

Ценовая политика предприятия используется для достижения следующих целей:

- максимизация рентабельности продаж, то есть отношения прибыли (в процентах) к общей величине выручки от продаж;

- максимизации рентабельности чистого собственного капитала предприятия (то есть отношения прибыли к общей сумме активов по балансу за вычетом всех обязательств);

- максимизации рентабельности всех активов предприятия (то есть отношения прибыли к общей сумме бухгалтерских активов, сформированных за счет как собственных, так и заемных средств);

- достижение наиболее высоких темпов роста продаж.

Любое предприятие существует не просто на абстрактном рынке, а в совершенно конкретной ситуации. Оно окружено другими конкретными предприятиями, имеющими особенности местоположения, обслуживания, выпускаемой продукции, ассортимента товара и др. Поэтому большинство розничных предприятий в ценообразовании ориентируются не только на спрос, но и на конкуренцию. Вопрос с назначением цены на товар возникает в ситуации введения нового товара в ассортимент магазина. Поскольку розничный магазин имеет определенные особенности формирования ассортимента, их нужно учитывать, принимая ценовые решения.

Так как на российских рынках насыщенность рынка ниже, чем, скажем в Европе, а также ниже и средний уровень доходов по сравнению с европейскими, то и гораздо выше ценовая чувствительность потребителей. Таким образом, для нашей страны вопрос ценообразования более чем актуален.

В своей дипломной работе мне бы хотелось уделить большое внимание анализу формирования цен в торговом предприятии БПО «Исаковский».

Целью дипломной работы является рассмотрение ценовой политики предприятия торговли и анализ ее влияния на финансовые результаты предприятия.

Для того, чтобы реализовать поставленную цель, необходимо решить следующие задачи:

- рассмотреть сущность, понятие цены, ценообразования и ценовой политики;

- описать ценовую политику конкретного предприятия;

- уточнить влияние цен на результаты деятельности предприятия;

- определить участие государственных и муниципальных органов управления в ценообразовании;

- определить особенности ценовой политики в России;

- проанализировать влияние ценовой политики на финансовые результаты деятельности предприятия.

Применяемые методы для написания дипломной работы – анализ, синтез, обобщение, сравнение и др.

Объектом исследования является предприятие БПО «Исаковский».

Предметом является ценовая политика торгового предприятия и ее влияние на финансовые результаты предприятия.

Дипломная работа состоит из двух частей. Первая часть теоретическая, в ней раскрываются теоретические аспекты ценовой политики предприятия торговли и ее влияние на финансовые результаты предприятия. Вторая часть основана на материалах предприятия БПО «Исаковский», в которой произведен анализ формирования и структуры розничных цен, а также экономическое обоснование ценовой политики предприятия.

Мною были использованы разнообразные литературные источники, такие, как журналы, газеты, учебники, сборники научных трудов, федеральные законы и постановления правительства, а также сайты в Интернете.

Дипломная работа состоит из введения, двух глав, заключения, 28 источников литературы и 9 приложений. Работа изложена на 85 страницах, включает 26 таблиц, 3 рисунка и 29 формул.

1 Теоретические аспекты ценовой политики предприятия торговли и её влияние на финансовые результаты предприятия

1.1 Цена: сущность, понятие, функции и виды. Методы расчёта цены

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуры товарного рынка.

Одновременно цена – важнейший показатель для каждого конкретного предприятия, так как предопределяет размер его доходов и прибыли, то есть финансовое благополучие и возможности производственного и социального развития, личный доход собственника.

В рыночной системе хозяйствования цена играет главную структурооопределяющую роль, выступает основным звеном системы рыночного саморегулирования и характеризуется следующими моментами:

1. Формирование конечного уровня цены происходит не в сфере производства, а в сфере реализации продукции, то есть на рынке, цена всегда является рыночной величиной.

2. Цены на продукцию, товары, услуги определяются собственниками, субъектами хозяйствования, в результате этого нет отчуждения товаропроизводителей от результатов труда.

3. Цены выявляют диспропорции между предложением (производством) и спросом (потреблением) и мгновенно реагируют – включается механизм рыночного ценообразования, поэтому цена служит равновесной величиной, балансирующей спрос и предложение.

4. Цена несет в себе свойство конкурентности, выступая инструментом конкурентной борьбы, перераспределения ресурсов, перелива капиталов.

5. Роль государства в ценообразовании ограничена – оно определяет общие правила формирования цен, а фиксирует или регулирует цены только на ограниченный круг продукции, товаров, сырья, услуг, имеющих значение для обеспечения и поддержания жизненного уровня населения.

В рыночной системе механизм свободного ценообразования сочетается с государственным регулированием.

В силу всего этого рыночные цены динамичны, постоянно меняются под влиянием различных факторов и поэтому трудно прогнозируемы.

Определение обоснованного уровня цены – наиболее сложный момент в деятельности предприятия, так как цена подвержена влиянию множества факторов, которые нужно учитывать специалистам по ценообразованию.

В современной экономической теории чаще всего рассматривают цену как результат функционального взаимодействия ценообразующих факторов, действующих в совокупности и неразрывном единстве.

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс, подвержено взаимодействию множества факторов.

Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия обеспечивается на основе маркетинга. Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые коммерческие результаты. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование фирмы. Суть целенаправленной ценовой политики заключается в том, чтобы установить на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и так далее) увязываются в единую интегрированную систему.

Прежде чем установить окончательную цену, фирма учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Не зависимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара.

Определение «цена» является широко употребляемым, и его значение представляется очевидным и понятным. В справочной, а также в специальной экономической литературе даются определения этого понятия.

Ожегов С.И. характеризовал цену как денежное выражение стоимости товара [13, с. 745].

Согласно экономической теории, цена – денежное выражение стоимости единицы товара, проявление закона стоимости [9, с. 100]. Цена должна соответствовать величине общественно необходимых затрат труда, вложенных в производство товара, затрат, определяемых общественно необходимым рабочим временем на изготовление единицы товара.

Цена выступает в экономике как денежное выражение стоимости произведённой продукции, выполненных работ, оказанных услуг. Цена является денежной формой стоимости произведённых товаров (продукции), выполненных работ, оказанных услуг, т.е. результатов предпринимательской деятельности. Цена представляет собой денежное выражение стоимости товара (работ, услуг), произведённых в обществе, и олицетворяет основной элемент рыночного хозяйства. Иными словами, цена – та сумма денег, которая уплачивается покупателем продавцу при купле-продаже соответствующего товара.

Л.Лозовский рассматривал цену как фундаментальную экономическую категорию, означающую количество денег, за которое продавец согласен продать, а покупатель готов купить единицу товара [11, с. 84]. Цена определённого количества товара составляет его стоимость, поэтому правомерно говорить о цене как денежной стоимости единицы товара. В случае, когда единица данного товара обменивается на определённое количество другого товара, количество становится товарной ценой данного товара.

В ценовом механизме следует различать и выделять две взаимодействующие части. Это, с одной стороны, сами цены, их виды, структура, величина, динамика изменения и, с другой ценообразование как способ, правила установления, формирования новых цен и изменения действующих.

Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Однако это не исключает участия государства в регулировании цен на отдельные виды товаров. Государственное регулирование цен осуществляется посредством контроля за необоснованным их завышением. С этой целью правительство может устанавливать декларирование цен на продукцию, вводить предельные коэффициенты повышения цен и предельные уровни рентабельности, исходя из экономической и социальной значимости товаров. Данные факторы существенно влияют на процесс планирования цены.

Определение рыночной цены осуществляется по установленным законодательством правилам, обобщение которых может быть сведено к главному – установить именно ту цену, которая сложилась на рынке под влиянием спроса и предложения и без каких-либо внешних воздействий, препятствий, ограничений [17, с.59].

Для предпринимателей цена это вопрос жизни и смерти. Цена определяет структуру и объём производства, движение материальных потоков, распределение товарной массы и наконец, уровень жизни общества [5, с. 278].

Мы рассмотрели понятие цены, формулировку которого дают различные авторы словарей и учебников и сделали обобщение, что цена – это денежное выражение единицы произведенной продукции (работ, услуг) и важнейший показатель, предопределяющий размер прибыли торгового предприятия.

Цена имеет три основные функции:

1. измерительная;

2. регулирующая;

3. стимулирующая.

Первичной функцией цены следует считать измерительную. Благодаря цене удаётся измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Зная цену весовой, объемной, штучной единицы товара и умножая её на количество продаваемых продавцом и приобретаемых покупателем единиц, несложно установить величину денежного платежа за товары и услуги [15, с.15].

Цену можно использовать в качестве инструмента регулирования экономических процессов. Так, в рыночной экономике цены – это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно-денежных процессов с помощью равновесных, т.е. самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения.

Как в рыночной, так и в нерыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги, т.е. производитель стремится повысить и выпуск товара, и качество, и цену.

В зависимости от сфер торговли цены делятся на оптовые, розничные, закупочные и тарифы [15, с. 984].

Оптовыми называют цены, по которым продукция реализуется крупными партиями, в условиях оптовой торговли. Система оптовых цен применяется в торгово-сбытовых операциях между организациями, а также при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на товарных биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве. Расчёт оптовой цены производится с помощью следующей формулы:

![]() , (1.1)

, (1.1)

где С – себестоимость;

П – прибыль;

Кн – косвенные налоги.

Розничная цена – это цена, по которой розничные торговые фирмы реализуют продукцию населению и фирмам. Она включает оптовую цену (отпускную цену предприятия, если товар был закуплен непосредственно у изготовителя) и торговые наценки розничных торговых фирм. Рассчитывается розничная цена по формуле:

![]() , (1.2)

, (1.2)

где ТН – сумма торговой надбавки;

НДС розн. – сумма НДС, включаемая в цену в розничной торговле.

Закупочные цены – это цены государственных закупок продукции у предприятий, организаций, населения. В российской экономической практике были и в определенной степени продолжают быть распространенными государственные закупки сельскохозяйственной продукции у ее производителей по закупочным ценам для продовольственного снабжения городского населения, районов Крайнего Севера, армии и создания государственных резервов. Однако в принципе термин «закупочные цены» может трактоваться гораздо более широко, применительно ко всем видам государственных закупок. Расчёт закупочной цены определяется по формуле:

![]() , (1.3)

, (1.3)

где Цприоб.без НДС – цена приобретения без НДС;

Снаб.сбыт.надб. – снабженческо-сбытовая надбавка.

Определенной спецификой обладают цены на услуги, представляющие виды деятельности, при которых не создается продукт в его материально-вещественной форме, но изменяется качество имеющегося продукта. Специфичность услуг как вида деятельности накладывает отпечаток на формирование цен на услуги, именуемых тарифами (расценками). Типичными примерами тарифов являются уровень оплаты коммунальных и бытовых услуг, плата за телефон, за пользование радио и телевидением.

В зависимости от степени участия государства в регулировании цен могут применяться следующие виды: фиксированные, регулируемые, свободные, договорные.

Фиксированные цены – это твёрдые, установленные государством цены, уровень которых определён в прейскурантах. Предприятие при планировании цен не вправе их изменять.

Регулируемые цены – это цены, на которые государство устанавливает максимальный или минимальный уровень, переходить который предприятия не имеют права.

Свободные цены – это цены, уровень которых предприятие устанавливает самостоятельно, исходя из собственных соображений и спроса на продукцию. Переход от фиксированных государственных цен к свободным, рыночным ценам называют либерализацией цен.

Договорные цены – это цены, величина которых определена предваряющим акт купли-продажи соглашением, документально зафиксированным контрактом между продавцами и покупателями.

Существует и ряд других видов цен, выделяемых по самым разнообразным признакам.

При расчёте возможной цены рекомендуется использовать следующие методы:

1. расчёт цены по методу «средние издержки плюс прибыль». Этот метод заключается в начислении наценки на себестоимость товара. Величина наценки может быть стандартной для каждого вида товара или ифференцироваться в зависимости от вида товара, стоимости единицы изделия, объемов продаж и т.д.

Существует два метода расчета наценок: исходя из себестоимости или продажной цены:

![]() ; (1.4)

; (1.4)

![]() . (1.5)

. (1.5)

Предприятие-производитель само должно решить, какой именно формулой оно будет пользоваться. Недостаток метода заключается в том, что использование стандартной наценки не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренцию, а следовательно, определить и оптимальную цену.

2. расчёт цены на основе анализа безубыточности и обеспечения целевой прибыли. В данном случае предприятие стремится к установлению такой цены, которая обеспечит ему желаемый объем прибыли. Основой такого расчета является построение так называемого графика безубыточности.

3. установление цены на основе уникальности выпускаемого товара. Здесь исходят не только из издержек производства, но и ценности товара для покупателя. После проведения расчетов устанавливается окончательная цена на производимый товар. Рекомендуется также учитывать не только экономические, но и психологические факторы цены, такие, как престижность товара.

1.2 Задачи, механизм разработки, стратегия и постановка целей ценовой политики

Предприятие самостоятельно определяет схему разработки ценовой политики исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов.

При разработке ценовой политики обычно решаются следующие вопросы:

1. в каких случаях необходимо использовать ценовую политику;

2. когда необходимо отреагировать с помощью цены на рыночную политику конкурентов;

3. какими мерами ценовой политики должно сопровождаться введение на рынок нового продукта;

4. по каким товарам из продаваемого ассортимента необходимо изменить цены;

5. на каких рынках надо проводить активную ценовую политику, изменить ценовую стратегию;

6. как распределить во времени определенные ценовые изменения;

7. какими ценовыми мерами можно усилить эффективность сбыта;

8. как учесть в ценовой политике имеющиеся внутренние и внешние ограничение предпринимательской деятельности и ряд других [3, с.145].

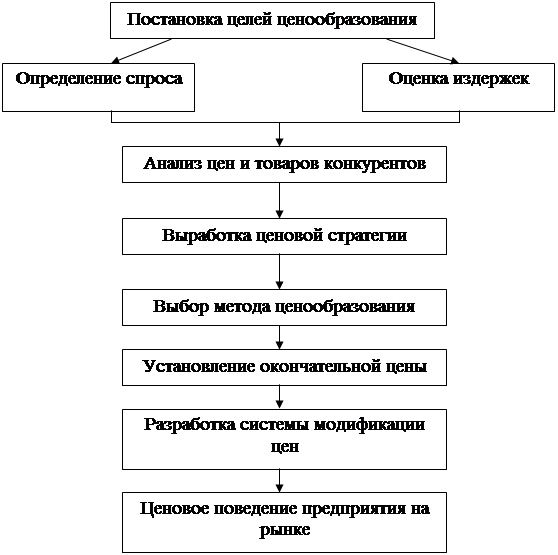

Процесс разработки и реализации ценовой политики предприятия можно представить схематично и посмотреть в приложении А.

На начальном этапе разработки ценовой политики предприятию необходимо решить, каких именно хозяйственных целей оно стремится достичь с помощью выпуска конкретного товара. Обычно выделяют три основные цели ценовой политики:

1. обеспечение сбыта (выживаемости);

2. максимизация прибыли;

3. удержание рынка.

Обеспечение сбыта (выживаемости) – главная цель предприятий, осуществляющих свою деятельность в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Выбор этой цели возможен в тех случаях, когда спрос потребителей по цене эластичен, а также в тех случаях, когда предприятие ставит задачу добиться максимального роста объема сбыта и увеличения совокупной прибыли путем некоторого снижения дохода с каждой единицы товара. Предприятие может исходить из предположения, что увеличение объема реализации сократит относительные издержки производства и сбыта, что дает возможность увеличить сбыт продукции. С этой целью предприятие занижает цены - использует так называемые цены проникновения – специально занижаемые цены, способствующие расширению сбыта и захвату большой доли рынка.

Постановка цели максимизации прибыли означает, что предприятие стремится максимизировать текущую прибыль. Оно производит оценку спроса и издержек применительно к разным уровням цен и выбирает такую цену, которая обеспечит максимальное возмещение затрат.

Цель, преследующая удержание рынка, предполагает сохранение предприятием существующего положения на рынке или благоприятных условий для своей деятельности, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы [20, с.48].

Указанные выше цели ценовой политики обычно являются долгосрочными, рассчитанными на относительно продолжительный период времени. Кроме долгосрочных, предприятие может ставить и краткосрочные цели ценовой политики. Обычно к ним относятся следующие:

1. стабилизация рыночной ситуации;

2. снижение влияния изменения цен на спрос;

3. сохранение существующего лидерства в ценах;

4. ограничение потенциальной конкуренции;

5. повышение имиджа предприятия или продукта;

6. стимулирование сбыта тех товаров, которые занимают слабые позиции на рынке, и т.д.

Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене.

Чем менее эластично реагирует спрос, тем более высокую цену может установить продавец товара. И наоборот, чем эластичнее реагирует спрос, тем больше оснований использовать политику снижения цен на производимую продукцию, так как это приводит к увеличению объемов сбыта, а следовательно, и доходов предприятия.

Цены, рассчитанные с учетом эластичности спроса по цене, можно рассматривать как верхнюю границу цены.

Для оценки чувствительности потребителей к ценам используются и другие методы, позволяющие определить психологические, эстетические и иные предпочтения покупателей, влияющие на формирование спроса на тот или иной товар [17, с.35].

Оценка издержек. Для осуществления продуманной ценовой политики необходимо анализировать уровень и структуру издержек, оценивать средние издержки на единицу продукции, сопоставлять их с планируемым объемом производства и существующими на рынке ценами. Если на рынке действует несколько конкурирующих предприятий, то необходимо сравнить издержки предприятия с издержками основных конкурентов. Издержки производства образуют нижнюю границу цены. Они определяют возможности предприятия в области изменения цен и конкурентной борьбе. Цена не может опускаться ниже определенной границы, отражающей издержки производства и приемлемый для предприятия уровень прибыли, в противном случае производство является экономически невыгодным.

Анализ цен и товаров конкурентов. Разница между верхней границей цены, определяемой платежеспособным спросом, и нижней границей, образуемой издержками, иногда называют полем игры предпринимателя по установлению цен. Именно в этом интервале обычно и устанавливается конкретная цена на тот или иной производимый предприятием товар.

Уровень устанавливаемой цены должен быть сопоставим с ценами и качеством аналогичных или подобных товаров.

Изучая продукцию конкурентов, их ценовые каталоги, опрашивая покупателей, предприятие должно объективно оценить свои позиции на рынке и на этой основе корректировать цены на продукцию. Цены могут быть выше, чем у конкурентов, если производимый товар превосходит их по качественным характеристикам. И наоборот, если потребительские свойства товара уступают соответствующим характеристикам товаров конкурентов, то цены должны быть ниже. Если предлагаемый предприятием товар аналогичен товарам основных конкурентов, то его цена будет близка к ценам товаров конкурентов.

Предприятие разрабатывает ценовую стратегию исходя из особенностей товара, возможностей изменения цен и условий производства (издержек), ситуации на рынке, соотношения спроса и предложения [22, с.48].

Предприятие может выбирать пассивную ценовую стратегию. Следуя за «лидером в ценах» или основной массой производителей на рынке, или попытаться реализовать активную ценовую стратегию, учитывающую, прежде всего, его собственные интересы. Выбор ценовой стратегии, кроме того, во многом зависит от того, предлагает ли предприятие на рынке новый, модифицированный или традиционный товар.

При выпуске нового товара предприятие выбирает, как правило, одну из следующих ценовых стратегий.

Стратегия «снятия сливок». Суть ее заключается в том, что с самого начала появления нового товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить товар по такой цене. Снижение цен имеет место после того, как спадет первая волна спроса. Это позволяет расширить зону продажи – привлечь новых покупателей.

Такая ценовая стратегия имеет ряд преимуществ:

1. высокая цена позволяет легко исправить ошибку в цене, так как покупатели более благосклонно относятся к снижению цены, нежели к ее повышению;

2. высокая цена обеспечивает достаточно большой размер прибыли при относительно высоких издержках в первый период выпуска товара;

3. повышенная цена позволяет сдерживать покупательский спрос, что имеет определенный смысл, так как при более низкой цене предприятие не смогло бы полностью удовлетворить потребности рынка в связи с ограниченностью своих производственных возможностей;

4. высокая первоначальная цена способствует созданию имиджа качественного товара у покупателей, что может облегчить его реализацию в дальнейшем при снижении цены;

5. повышенная цена способствует увеличению спроса в случае престижного товара.

Основным недостатком такой стратегии ценообразования является то, что высокая цена привлекает конкурентов – потенциальных производителей аналогичных товаров. Стратегия «снятия сливок» наиболее эффективна при некотором ограничении конкуренции. Условием успеха является также наличие достаточного спроса.

Стратегия проникновения (внедрения) на рынок. Для привлечения максимального числа покупателей предприятие устанавливает значительно более низкую цену, чем цены на рынке на аналогичные товары конкурентов. Это дает ему возможность привлечь максимальное число покупателей и способствует завоеванию рынка. Однако такая стратегия используется только в том случае, когда большие объемы производства позволяют возмещать общей массой прибыли ее потери на отдельном изделии. Реализация такой стратегии требует больших материальных затрат, чего не могут позволить себе мелкие и средние фирмы, поскольку они не располагают возможностями быстро расширить производство. Стратегия дает эффект при эластичном спросе, а также в том случае, если рост объемов производства обеспечивает снижение издержек [13, с.29].

Стратегия психологической цены основана на установлении такой цены, которая учитывает психологию покупателей, особенности их ценовосприятия. Обычно цена определяется в размере чуть ниже круглой суммы, у покупателя при этом создается впечатление очень точного определения затрат на производство и невозможности обмана, более низкой цены, уступки покупателю и выигрыша для него. Учитывается также и тот психологический момент, что покупатели любят получать сдачу. На самом же деле в выигрыше оказывается продавец за счет увеличения количества проданной продукции и соответственно суммы полученной прибыли.

Стратегия следования за лидером в отрасли или на рынке предполагает, что цена на товар устанавливается исходя из цены, предлагаемой главным конкурентом, обычно ведущей фирмой отрасли, предприятием, доминирующим на рынке.

Нейтральная стратегия ценообразования исходит из того, что определение цены на новую продукцию осуществляется на основе учета фактических издержек ее производства, включая среднюю норму прибыли на рынке или в отрасли, по формуле:

![]() (1.6)

(1.6)

где С – издержки производства;

А – административные расходы и расходы по реализации;

Р – средняя норма прибыли на рынке или в отрасли.

Стратегия установления престижной цены основана на установлении высоких цен на изделия очень высокого качества, обладающие уникальными свойствами.

Выбор одной из перечисленных стратегий осуществляет руководство предприятия в зависимости от целевого ряда факторов:

1. скорости внедрения на рынок нового товара;

2. доли рынка сбыта, контролируемой данной фирмой;

3. характера реализуемого товара (степень новизны, взаимозаменяемость с другими товарами и т.д.);

4. периода окупаемости капитальных вложений;

5. конкретных условий рынка (степень монополизации, ценовая эластичность спроса, круг потребителей);

6. положения фирмы в соответствующей отрасли (финансовое положение, связи с другими производителями и т.п.).

Ценовые стратегии на товары, реализуемые на рынке относительно продолжительное время, могут также ориентироваться на различные виды цен.

Стратегия скользящей цены предполагает, что цена устанавливается почти в прямой зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка (особенно оптовая цена, а розничная цена может быть относительно стабильной). Такой подход к установлению цены применяется чаще всего по изделиям массового спроса. В этом случае тесно взаимодействуют цены и объемы выпуска товаров: чем больше объем производства, тем больше у предприятия (фирмы) возможностей снизить издержки производства и в конечном счете цены. При данной стратегии ценообразования необходимо:

1. помешать появлению на рынке конкурента;

2. постоянно заботиться о повышении качества продукции;

3. снижать издержки производства.

Долговременная цена устанавливается на товары массового спроса. Действует она, как правило, длительное время и слабо подвержена изменениям.

Цены потребительского сегмента рынка устанавливаются на одни и те же виды товаров и услуг, которые реализуются различным социальным группам населения с неодинаковым уровнем доходов. Такие цены могут, например, устанавливаться на различные модификации легковых автомобилей, на авиабилеты и т.д. Важно при этом обеспечить правильное соотношение цен на различные изделия и услуги, что составляет определенную трудность [12, с.68].

Стратегия гибкой цены основана на ценах, которые быстро реагируют на изменения соотношения спроса и предложения на рынке. В частности, если имеют место сильные колебания спроса и предложения в относительно короткие сроки, то применение этого вида цен оправданно, например при продаже некоторых продуктов питания (свежей рыбы, цветов и т.д.). Использование такой цены эффективно при небольшом числе уровней управленческой иерархии на предприятии, когда права по принятию решения по ценам делегированы самому нижнему уровню управления.

Стратегия преимущественной цены предусматривает определенной понижение цены на товары предприятием, которое занимает доминирующее положение (доля рынка 70-80%) и может обеспечить значительное снижение издержек производства за счет увеличения объемов выпуска и экономии на расходах по реализации товаров. Основная задача предприятия воспрепятствовать внедрению на рынок новых конкурентов, заставить их платить слишком большую цену за право внедрения на рынок, что по карману далеко не каждому конкуренту.

Стратегия установления цен на изделия, снятые с производства, выпуск которых прекращен, предполагает не распродажу по сниженным ценам, а ориентацию на строго определенный круг потребителей, нуждающихся именно в этих товарах. В таком случае цены выше, чем на обычные товары. Например, при производстве запасных частей к легковым автомобилям и грузовикам самых разных марок и моделей (включая снятые с производства).

Существуют определенные особенности установления цен, обслуживающих внешнеторговый оборот. Внешнеторговые цены определяются, как правило, на базе цен основных мировых товарных рынков. На экспортируемые товары внутри страны устанавливаются специальные цены для поставки на экспорт. Например, для продукции машиностроения, поставляемой на экспорт, до последнего времени применялись надбавки к оптовым ценам за экспортное и тропическое исполнение. По некоторым видам дефицитной продукции при поставке на экспорт к ценам добавляется таможенная пошлина. На импортные потребительские товары во многих случаях устанавливаются свободные розничные цены исходя из соотношения спроса и предложения [3, с.15].

1.3 Влияние цен на результаты деятельности предприятия

В условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной – изменением конъюнктуры рынка и является нормальной практикой в ценообразовании.

Снижение цен может быть вызвано следующим:

1. необходимостью сохранить свои позиции на рынке в условиях сильной конкуренции;

2. ответной реакцией на снижение цен конкурирующих предприятий;

3. желанием завоевать большую долю рынка, то есть занять доминирующее положение;

4. недостаточным спросом на производимый или реализуемый товар;

5. потребностью расширить объем производства (продаж) для получения наличных средств или для полной загрузки мощностей.

Снижение цен всегда является болезненным процессом, так как приводит к снижению доходов и прибыли, а также может расцениваться потребителями как ухудшение качества товаров (продукции), то есть оказать негативное влияние на образ предприятия в глазах покупателей. С экономической точки зрения снижение цены оправдано в том случае, если за счет роста продаж снизятся средние издержки на единицу продукции (товара), или произойдет рост спроса, перекрывающий уменьшение прибыли. В этих условиях сохранение или увеличение массы прибыли зависит от двух основных факторов:

- степени изменения объема продаж при снижении цены, что во многом зависит от эластичности спроса;

- степени влияния изменения объема продаж на издержки – в свою очередь этот фактор определяется структурой затрат, то есть соотношением постоянной и переменной части, чем выше доля переменных затрат, тем большего объема продаж надо добиться предприятию для сохранения прибыли.

Уровень спроса, цена, затраты – взаимосвязанные показатели. Поэтому при оценке последствий снижения цен надо рассматривать их в комплексе.

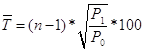

Учёт коэффициента эластичности. При снижении цены происходит, с одной стороны, рост спроса потребителей на товары, а с другой – снижение прибыли с единицы каждого изделия и, следовательно, уменьшение получаемой предприятием прибыли в целом. Для того чтобы при снижении цены предприятие получило такой же размер прибыли, как и при прежней цене, объем производства товаров надо увеличить. Требуемое увеличение объемов производства рассчитывают по формуле:

![]() , (1.7)

, (1.7)

где Х – требуемое увеличение объема, %;

Р – снижение цены, руб.;

R – прибыль в единице изделия при прежней цене, руб.;

v – доля переменных затрат, коэф.;

с – себестоимость единицы изделия, руб.

Предприятие может увеличить производство изделий, если ему позволяют производственные мощности, но, чтобы получить прибыль, надо не только произвести, но и реализовать больше изделий, а это возможно в том случае, если коэффициент эластичности спроса по цене на изделие будет не ниже, чем рассчитанный по формуле:

![]() , (1.8)

, (1.8)

Если фактический коэффициент эластичности спроса на изделие меньше, то снижение цены не приведет к росту спроса, компенсирующему снижение выручки от продажи, и прибыль, полученная предприятием, уменьшится. Одновременно при изменении объемов производства происходит изменение затрат предприятия, причем их сумма растет за счет условно-переменных расходов, а себестоимость единицы изделия снижается за счет условно-постоянных издержек в определенном диапазоне масштабов производства в краткосрочном периоде.

В сфере торговли изменение цены также приводит к изменению спроса на товар, что отражается на объемах товарооборота, размерах валовой прибыли, уровне издержек обращения и прибыли от продажи [21, с.54].

Снижение цены приведет к снижению размера торговой надбавки и уменьшению валовой прибыли.

Повышение цен может быть вызвано несколькими причинами:

- устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары, что вынуждает предприятия постоянно повышать цены;

- наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.

Изменение цен по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичности или слабоэластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и, следовательно, нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов, поэтому предприятие должно учитывать реакцию конкурентов – если они также поднимут цены, то прибыль возрастет, так как покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли [24, с.57].

В обобщенном виде воздействие изменения цен на прибыль представлено в приложении Б.

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменяются эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

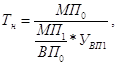

Анализ чувствительности финансовых результатов к изменению цены и структуры затрат. В основе анализа чувствительности деятельности предприятия торговли лежит расчет объема товарооборота, обеспечивающий получение определенной прибыли при изменении цены, постоянных или переменных затрат. Расчет товарооборота, обеспечивающего получение базовой прибыли, основан на принципе маржинальной прибыли, рассчитываемой в торговой деятельности как разница между суммой валовой прибыли и величиной переменных издержек обращения предприятия. В зависимости от того, какой показатель меняется, используются разные методики.

Методика определения товарооборота при изменении уровня торговой надбавки, то есть цены. Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемой валовой прибыли, уровень которой зависит от уровня торговой надбавки. Влияние изменения цены рассчитывают следующим образом [18, с.457].

1. Определяют исходный товарооборот (Т1) при новом уровне валовой прибыли по формуле:

![]() (1.9)

(1.9)

где ВП0 – базовая сумма валовой прибыли, руб.;

Увп1 – новый уровень валовой прибыли, коэф.

2. Рассчитывают маржинальную прибыль (МП 1) при исходном товарообороте по формуле:

![]() (1.10)

(1.10)

где Уп.п. - уровень переменных затрат, коэф.

3. Новый товарооборот (Тн) для получения того же размера прибыли определяют:

(1.11)

(1.11)

где МП0 – маржинальная прибыль предприятия при исходном уровне торговой надбавки, руб.

Методика определения товарооборота при изменении уровня переменных издержек.

1. Определяем маржинальную прибыль (МП1) при новой доле маржинальной прибыли в валовой прибыли по формуле:

![]() (1.12)

(1.12)

где Дмп – доля маржинальной прибыли при новых переменных затратах, коэф.

2. Новый товарооборот, сохраняющий прибыль, рассчитывают следующим образом:

![]() (1.13)

(1.13)

где Увп0 – базовый уровень валовой прибыли, коэф.

Методика определения товарооборота при изменении суммы постоянных расходов.

1. Находим новую маржинальную прибыль (МПн) по формуле:

![]() (1.14)

(1.14)

где П0 – исходная прибыль предприятия, руб.;

ПЗн – новая сумма постоянных затрат, руб.

2. Определим новый товарооборот по формуле:

![]() (1.15)

(1.15)

где Дмп0 – доля маржинальной прибыли в валовой прибыли при старой сумме постоянных затрат, коэф.

Оценка чувствительности деятельности торгового предприятия позволяет разработать программу действий на случай возможных изменений показателей, а также продумать мероприятия для достижения товарооборота при колебаниях цен, затрат, что безусловно, будет способствовать более стабильному положению и уверенности и снизит риск предпринимательской деятельности.

1.4 Потребительский рынок Алтайского края и города Барнаула. Индексы потребительских цен

Перечень товаров, на которые распространяется государственное регулирование в России, устанавливается только правительством. Кроме того, органы местного самоуправления имеют право устанавливать цены и тарифы на продукцию предприятий и организаций, находящихся в муниципальной собственности. В основном, ценовое госрегулирование касается продукции естественных монополий: тарифы на электрическую и тепловую энергию, услуги транспортных терминалов, портов и аэропортов, погрузочно-разгрузочные работы в морских портах, складские операции, буксирные работы, а также сборы, связанные с обеспечением безопасности судоходства, определенные виды услуг почтовой связи, продукция оборонного назначения и т.д.

Самыми независимыми от государства оказались агропромышленный и продовольственный рынки. Здесь продукция реализуется по ценам, которые складываются в соответствии со спросом и предложением. Исключение составляет ограниченный перечень сельхозпродукции, закупаемой для государственных нужд, крепкие алкогольные напитки, на которые устанавливаются минимальные уровни цен, и продукты детского питания, при реализации которых органы исполнительной власти субъектов регулируют торговые надбавки.

Государство не только довольно активно устанавливает цены, но и контролирует их применение, выявляя нарушения государственной дисциплины цен и с помощью наложения штрафов обеспечивая в итоге существенные поступления в бюджет.

Политика российского государства в ценообразовании в значительной степени является обычной для мировой практики. В большинстве стран регулируется деятельность хозяйствующих субъектов-монополистов, находятся под контролем цены на природные ресурсы, лекарства, жилищно-коммунальные услуги для населения, услуги связи. Важнейшие направления этой деятельности – обеспечение нормального уровня потребления населением жизненно важных ресурсов, рост конкурентоспособности отечественных производителей товаров и услуг, пополнение бюджета государства и муниципальных образований.

В Алтайском крае на протяжении ряда лет наблюдается устойчивая активизация потребительского рынка. Это выражается в росте объемных показателей торговли, общественного питания и бытового обслуживания. Так, по итогам 2007 года индекс физического объема составил: в торговле – 115,3 %, в общественном питании – 113,4 %, в сфере бытовых услуг – 109,7 %.

По темпу роста товарооборота край занимает 2-е место среди регионов Сибирского федерального округа, уступая лишь Кемеровской области, по темпу роста общественного питания также 2-е место после Новосибирской области.

Основными тенденциями развития потребительского рынка являются увеличение крупноформатной и сетевой торговли с высоким уровнем насыщенности товаров и предоставляемых услуг, сохранение позиций малых предприятий. Анализ структуры оборота розничной торговли показывает, что крупными и средними организациями формируется 28,0% оборота, малыми предприятиями 21,1%, индивидуальными предпринимателями 33,8%, продажей товаров на розничных рынках и ярмарках 17,1%.

Интенсивное развитие потребительского рынка края обеспечивается за счет строительства новых объектов и реконструкции действующих. В 2007 году в городах края открыто 284 торговых объекта площадью 88077,5 тыс. кв.м. Среди крупных форматов, введенных в эксплуатацию в 2007 году, можно отметить: в г. Барнауле вторую очередь магазина «Прораб», «Автолидер», «Посуда Центр», «Арсидом», «Европа» и др.; в г. Бийске – магазин «Мебельвиль», торговый центр «SV», торгово-развлекательный центр «Мария-Ра» и др.

Продолжает возрастать количество розничных объектов ведущих сетевых алтайских компаний: «Мария-Ра», «Аникс», «Раздолье», «Новэкс», «Хелми». В целях продвижения алтайской продукции на межрегиональные рынки компании «Мария-Ра» и «Аникс» через свои розничные сети предоставили товаропроизводителям края возможность выхода на рынки городов Новосибирска, Горно-Алтайска, Кемеровской области и т.д.

Повышению уровня конкуренции в торговли способствует приход на потребительский рынок края сетей регионального и федерального уровня. На сегодня наиболее заметны такие как: «Холидей-Классик», «Пятерочка», «Эльдорадо», «DOMO-техника», «Чудо-Дом» и др. В 2007 году появились новые сети: «Лента», «Старик Хоттабыч», «М Видео», «Детский мир», «Патэрсон» и др. С их приходом увеличивается ассортимент товаров, применяются новые элементы в обслуживании покупателей, а также расширяется география поставок алтайской продукции через межрегиональные сети на российский продовольственный рынок.

Доля алтайской продукции в магазинах края по итогам 2007 года составляет 54 % (в 2006 году – 52%), а по отдельным видам продовольствия приближена к 100 %: хлеб и хлебобулочные изделия (99%), мука (94%), яйцо (85%), полуфабрикаты (85%) и др.

В целях приведения деятельности рынков в соответствие с требованиями Федерального закона от 30.12.2006 года № 271-ФЗ «О розничных рынках и о внесении изменений в трудовой кодекс Российской Федерации» в крае разработаны и приняты 6 нормативно-правовых актов, регулирующих организацию торговли на рынках.

В настоящее время на территории края действует 46 розничных рынков. Из общего количества рынков 37 являются универсальными, 9 – специализированными (в том числе 3 сельскохозяйственные). Указанные объекты в установленном порядке получили соответствующие разрешения и организовали свою работу с учетом требований нового законодательства.

Более 200 торговых объектов края в конце минувшего года участвовали в акции по снижению и сдерживанию роста цен на социально значимые продукты питания. Это магазины розничных сетей: «Мария-Ра», «Аникс», «Хелми», «Раздолье», «Риконт» и другие торговые организации.

В ноябре-декабре 2007 года проведено более 180 ярмарок и расширенных продаж продукции по сниженным ценам, в которых участвовало свыше 140 товаропроизводителей края.

Во исполнение постановления Правительства РФ от 10.11.2007 г. № 769 10 декабря 2007 г. подписано соглашение между управлением и крупными алтайскими торговыми компаниями («Мария-Ра», «Аникс», «Хелми», «Раздолье», «Пятерочка», «Холидей-Классик», «Патэрсон», «Лента», «Риконт») по поддержанию стабильных розничных цен и применению торговой наценки до 10% на продовольственные товары первой необходимости (хлеб, молоко 2,5%, сыр твердый, колбаса вареная, яйцо, макаронные изделия, крупа, мука, масло подсолнечное). С 31 января 2008 года действие соглашения пролонгировано.

За апрель в регионе более всего из продовольственных товаров подорожал хлеб. В частности, потребительская цена на хлеб и булочные изделия из пшеничной муки 1 и 2 сортов выросла на 24%, ржано-пшеничный - на 17,8%, хлеб и булочные изделия из муки высшего сорта - на 17,6%. Отпускные цены производителей хлебопекарной промышленности в среднем по краю повысились по хлебу пшеничному из муки 1 сорта на 18,8%, по хлебу пшеничному из муки высшего сорта - 25%.

В управлении подчеркивают, что толчком для повышения цен на хлеб стал опережающий рост стоимости муки (на 24-27% к уровню начала года в зависимости от сортности). Специалисты объясняют это, прежде всего, значительным увеличением закупочных цен на зерновые культуры и другие виды сырья (от 5,7% на сахар, до 85,3% на растительное масло соответственно), повышением с 1 января тарифов на газ, э/электроэнергию, воду и водоотведение.

Вместе с тем хлебозаводы сохраняют стабильные цены на хлеб, реализуемый в социальных магазинах. Так, например, в г. Барнауле за булку весом 600 гр. она составляет 7,50 рублей. В целях сдерживания цен на "социальный хлеб" для незащищенных слоев населения была распределена муку, выработанная из пшеницы 3 класса с клейковиной 23%, закупленной на государственных интервенционных торгах.

Инфляция в России за неделю с 6 по 12 мая 2008 г составила 0,3%. По-прежнему существенное удорожание зафиксировано на муку пшеничную (на 0,9%) и хлеб (на 0,6-0,7%). На 2% и более мука пшеничная стала дороже в 10 субъектах РФ. Прогноз по инфляции на 2008 год был повышен МЭРТ с 9-10% до 9-10,5%.

Средние потребительские цены по РФ в 1992-2007 гг. представлены в приложении В.

Таблица 1.1 - Товарная структура оборота розничной торговли (в фактически действовавших ценах; в процентах к итогу)

| 1970 | 1980 | 1990 | 1995 | 2000 | 2004 | 2005 | 2006 | ||

| Млрд. | В % к итогу | ||||||||

| руб. | |||||||||

| Все товары | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 8690,1 | 100 |

| Продовольственные товары | 56,3 | 51,7 | 42,9 | 46,6 | 46,5 | 45,7 | 45,7 | 3939,8 | 45,3 |

| Мясо и птица | 4,3 | 4,3 | 4,8 | 5,3 | 4,9 | 5,7 | 6,1 | 511,6 | 5,9 |

| Колбасные изделия | 3,4 | 2,9 | 3,3 | 4,7 | 4,5 | 4,5 | 4,6 | 377,2 | 4,3 |

| Мясные консервы | 0,3 | 0,2 | 0,5 | 0,6 | 0,4 | 0,4 | 0,4 | 29,4 | 0,3 |

| Продукция рыбная пищевая товарная | 1,7 | 1,3 | 0,9 | 1,6 | 2,2 | 1,8 | 1,7 | 148,3 | 1,7 |

| Рыбные консервы | 0,5 | 0,8 | 0,6 | 0,6 | 0,4 | 0,3 | 0,4 | 31,6 | 0,4 |

| Животное масло | 2 | 1,6 | 1,4 | 1,7 | 1,3 | 1 | 0,9 | 0,8 | 61,6 |

| Растительные масла | 0,5 | 0,4 | 0,3 | 0,7 | 0,8 | 0,9 | 0,8 | 0,7 | 55,6 |

| Маргариновая продукция | 0,6 | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 17,3 |

| Цельномолочная продукция | 3,5 | 2,7 | 2,3 | 2,4 | 2,5 | 2,1 | 2 | 1,9 | 164,4 |

| Сыры жирные (включая брынзу) | 0,6 | 0,5 | 0,5 | 1 | 1,3 | 1,5 | 1,4 | 1,4 | 109,5 |

| Яйца | 1,2 | 1,7 | 1,2 | 1,4 | 1,1 | 0,9 | 0,9 | 0,9 | 65,7 |

| Сахар | 3,6 | 2,5 | 1,4 | 1,7 | 1,5 | 1,4 | 1,2 | 1 | 94,4 |

| Кондитерские изделия | 3,9 | 3,4 | 2,6 | 3,5 | 3,1 | 2,9 | 2,9 | 2,7 | 215,9 |

| Чай | 0,3 | 0,5 | 0,7 | 0,5 | 0,7 | 0,5 | 0,5 | 0,4 | 33,1 |

| Хлеб и хлебобулочные изделия | 4,4 | 3,1 | 2,2 | 4 | 3,8 | 2,8 | 2,8 | 2,6 | 204,6 |

| Мука | 0,9 | 0,6 | 0,5 | 0,7 | 0,9 | 0,5 | 0,6 | 0,5 | 39,3 |

| Крупа | 0,7 | 0,5 | 0,4 | 0,6 | 0,9 | 0,6 | 0,5 | 0,5 | 39,9 |

| Макаронные изделия | 0,4 | 0,3 | 0,2 | 0,7 | 0,7 | 0,6 | 0,6 | 0,5 | 40,4 |

| Картофель | 0,5 | 0,4 | 0,7 | 0,6 | 0,7 | 0,6 | 0,5 | 0,6 | 49,8 |

| Овощи | 1,3 | 1,6 | 2 | 1,5 | 1,4 | 1,6 | 1,2 | 1,3 | 116,5 |

| Плоды, ягоды, виноград | 2 | 1,7 | 2,6 | 1,6 | 1,5 | 1,5 | 1,4 | 1,3 | 115,8 |

| Алкогольные напитки и пиво | 17,8 | 19,5 | 13 | 8,3 | 9,7 | 10,4 | 10,2 | 9,6 | 784,9 |

Индекс потребительских цен:

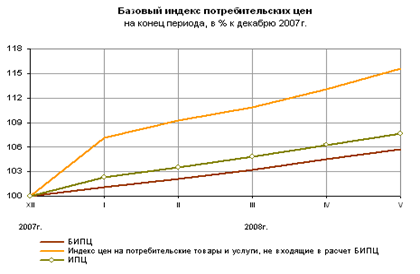

1. В мае индекс потребительских цен составил 101,4%, за период с начала года - 107,7% (в мае 2007г. - 100,6%, за период с начала года - 104,7%). Динамика потребительских цен по группам товаров и услуг в процентах приведена ниже.

Таблица 1.2 Динамика потребительских цен по группам товаров и услуг

| К предыдущему месяцу | Среднесуточный прирост цен | Май |

Справочно |

||||

| 2008 г. к | май | ||||||

| 2007 г. к декабрю | |||||||

| апрель | май | май |

справочно май |

маю | декабрю | 2006 г. | |

| 2007 г. | 2007 г. | 2007 г. | |||||

| Индекс потребительских цен | 101,4 | 101,4 | 0,043 | 0,02 | 115,1 | 107,7 | 104,7 |

| в том числе на: | |||||||

| товары | 101,6 | 101,5 | 0,047 | 0,022 | 115,5 | 107,1 | 103,2 |

| продовольственные товары | 102,2 | 102,1 | 0,066 | 0,031 | 122,1 | 110,2 | 104,3 |

| продовольственные товары без плодоовощной продукции | 101,8 | 101,5 | 0,048 | 0,005 | 120,7 | 107,5 | 102,3 |

| непродовольственные товары | 100,9 | 100,8 | 0,025 | 0,011 | 108,4 | 103,7 | 101,9 |

| платные услуги населению | 101 | 101 | 0,032 | 0,016 | 113,9 | 109,6 | 109,1 |

В мае в 4 субъектах Российской Федерации прирост потребительских цен составил более 2,0%. Заметнее всего цены и тарифы на потребительские товары и услуги в целом выросли в Республике Ингушетия - на 2,5% в результате удорожания продуктов питания на 4,7%.

В Москве индекс потребительских цен за месяц составил 101,7% (с начала года - 107,6%), в Санкт-Петербурге - 101,6% (с начала года - 108,4%).

Индексы потребительских цен на товары и услуги по субъектам РФ в мае 2008 года представлены в приложении Г.

Рисунок 1 Индекс потребительских цен на конец периода в % к декабрю 2007 года

Рисунок 2 Индексы потребительских цен на продовольственные, непродовольственные товары и платные услуги населению

Рисунок 3 Базовый индекс потребительских цен

2. Индексы цен на отдельные группы и виды продовольственных товаров в процентах представлены ниже.

Таблица 1.3 Индексы на отдельные группы и виды продовольственных товаров (в процентах)

| К предыдущему | Май |

Справочно |

|||

| месяцу | 2008 г. к | май | |||

| апрель | май | маю | декабрю | 2007 г. к декабрю 2006г. | |

| 2007г. | 2007г. | ||||

| Продовольственные товары без алкогольных напитков | 102,4 | 102,3 | 124,5 | 111,2 | 104,6 |

| хлеб и хлебобулочные изделия | 106,4 | 102,8 | 140,6 | 118,4 | 103,1 |

| крупа и бобовые | 102,7 | 105 | 132,5 | 113,2 | 106,5 |

| макаронные изделия | 106,1 | 104,7 | 147,4 | 122,4 | 102,6 |

| мясо и птица | 101,2 | 101,9 | 112,8 | 105,8 | 101,6 |

| рыба и морепродукты | 100,2 | 100,4 | 108,1 | 103,1 | 103,9 |

| молоко и молочная продукция | 100,5 | 100 | 135,4 | 106,1 | 102,1 |

| масло сливочное | 100,5 | 100,3 | 144,4 | 105,4 | 102,4 |

| масло подсолнечное | 108,6 | 105,9 | 186,3 | 122,5 | 100,2 |

| яйца | 107,4 | 92,6 | 137,5 | 101,5 | 95 |

| плодоовощная продукция | 105,5 | 106,4 | 133,9 | 135,4 | 123,6 |

| сахар-песок | 100,9 | 106,8 | 117,8 | 116,2 | 94,3 |

| Алкогольные напитки | 101 | 101 | 109,9 | 105,1 | 103 |

В мае значительно возросли темпы прироста цен на сахар-песок, за месяц он подорожал на 6,8% (в апреле - на 0,9%). Увеличение цен на сахар-песок отмечалось в подавляющем большинстве субъектов Российской Федерации. При этом в Кемеровской области цены на сахар-песок выросли на 30,9%, в Республике Хакасия, Томской и Омской областях - на 19,7-21,8%.

Продолжало отмечаться значительное удорожание отдельных продуктов переработки зерна. При этом прирост цен на наблюдаемые продукты переработки пшеницы был в основном несколько ниже, чем в апреле. Так, хлеб из пшеничной муки, мука, макаронные изделия из муки высшего сорта и вермишель стали дороже на 2,5-5,2% (в апреле - на 6,0-7,7%). Кроме того, цены на хлеб ржаной и ржано-пшеничный в мае выросли на 3,1% (на 6,8%). Вместе с тем, значительно быстрее, чем в предыдущем месяце росли цены на рис шлифованный. За месяц он стал дороже на 7,3% (на 2,5%).

В мае сохранились высокие темпы прироста цен на плодоовощную продукцию. Свёкла стала дороже на 31,5%, капуста белокочанная свежая и морковь - на 28,7% и 28,5% соответственно, лук репчатый - на 11,1%. Вместе с тем цены на бананы снизились на 21,9%, на чеснок, апельсины и виноград - на 1,4-2,6%.

Среди остальных наблюдаемых видов продовольствия на 2,7-3,4% увеличились цены на маргарин, овощи консервированные, печенье, пряники, различные сорта свинины. Кроме того, на 2,9% дороже стали обеды в столовых организаций.

Вместе с тем цены на сыры сычужные за месяц снизились на 3,9%, на сметану, творог, национальные сыры, брынзу, молоко разливное - на 0,2-1,2%.

Оборот розничной торговли в Алтайском крае представлен ниже в таблице.

Таблица 1.4 Оборот розничной торговли в Алтайском крае

| 2004 год | 2005 год | 2006 год | |

| Алтайский край | 66261,2 | 82057 | 105612,1 |

Индекс физического объема оборота розничной торговли в Алтайском крае представлен ниже в таблице.

Таблица 1.5 – Индекс физического объема оборота розничной торговли (в % к предыдущему периоду) годовой, процент, значение показателя за год

| 2000 год | 2001 год | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Алтайский край | 114 | 113,3 | 116,2 | 115,7 | 114 | 112,5 | 119,6 |

2 Анализ формирования и структуры розничных цен. Экономическое обоснование ценовой политики в БПО «Исаковский»

2.1 Краткая организационно-экономическая характеристика деятельности торгового предприятия БПО «Исаковский»

Барнаульское потребительское общество «Исаковский» зарегистрировано 17.12.01 г. Постановлением администрации Ленинского района города Барнаула № 5870 с момента регистрации предприятие является юридическим лицом.

Предприятие имеет круглую печать с указанием своего полного фирменного наименования, а так же штампы, бланки и расчётный счёт, открытый в Алтайском банке Сбербанка РФ ОСБ 8203/154.

БПО «Исаковский» - Барнаульское потребительское общество, учреждённое физическими лицами в количестве пяти человек:

1. Криковцовой Т.Ф.

2. Перегудовой С.А.

3. Шарановым Д.А.

4. Голубевой П.Н.

5. Ким Г.С.

Все учредители могут принять участие в управлении, что отвечает их интересам, с одной стороны, а с другой, соответствует целям самого потребительского общества - получить максимальную прибыль. Основными задачами БПО «Исаковский» являются:

1) удовлетворение общественных потребностей в товарах и услугах;

2) розничная реализация товаров народного потребления;

3) приобретение товаров розничного ассортимента и его продажа. Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством Российской Федерации.

Основным видом деятельности предприятия является розничная торговля. Потребительское общество реализует населению продукты питания.

БПО «Исаковский» заключает сделки (договоры, контракты) со многими предприятиями Алтайского края и других регионов Российской Федерации на поставку товаров народного потребления, закупает товары у разных российских юридических и физических лиц.

На предприятии создан уставный фонд. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Управление деятельностью предприятия осуществляется его учредителями. Директор самостоятельно определяет структуру управления предприятия и формирует штаты.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размер оплаты труда работников предприятия установлен согласно штатному расписанию.

Предприятие ведёт бухгалтерскую и статистическую отчётность в порядке, установленном законодательством Российской Федерации.

Большое влияние на развитие розничного товарооборота предприятия оказывают состояние, развитие и использование материально-технической базы предприятия. Торговый зал и складские помещения предприятия оснащены оборудованием и современными кассовыми аппаратами.

Использование материально-технической базы торговли непосредственно связано с режимом работы предприятия и, в частности, со сменностью их работы, временем начала и окончания рабочего дня, временем обеденного перерыва, выходными и санитарными днями. Предприятие работает с 8 до 21 часов без перерыва на обед. Средняя продолжительность рабочего дня составляет почти 13 часов.

БПО «Исаковский» находится по адресу: 656055, г. Барнаул, ул. Г. Исакова, 226

Все торговая площадь (200 м²) предприятия разделена на отделы, которые осуществляют торговлю товарами через прилавок, относящимися к определенной товарной группе данного отдела. В магазине функционируют 6 отделов. Месторасположение анализируемого магазина рассматриваемого потребительского общества является достаточно выгодным.

Таблица 2.1 - Анализ основных показателей торгово-хозяйственной деятельности за 2006–2007 г

| Показатели | Единицы измерения | 2006 год | 2007 год |

Отклонение (+,-) |

Темп роста, % |

| А | 1 | 2 | 3 | 4 | 5 |

| Оборот розничной торговли без НДС | тыс. руб. | 74569 | 85465 | 10896 | 114,61 |

| Торговая площадь | М² | 200 | 200 | - | - |

| Себестоимость проданных товаров | тыс. руб. | 58754 | 62154 | 3400 | 105,79 |

| Численность работников, всего | чел. | 32 | 31 | - 1 | 96,87 |

| В том числе ТОП | чел. | 26 | 26 | - | - |

| Производительность труда 1 работника | тыс. руб./чел. | 2330 | 2757 | 427 | 115,49 |

| В том числе производительность труда работника ТОП | тыс. руб. /чел. | 2868 | 3287 | 419 | 114,61 |

| Фонд заработной платы | тыс. руб. | 1500 | 1600 | 100 | 106,67 |

| Уровень фонда заработной платы | % | 2,01 | 1,87 | - 0,14 | 93,03 |

| Среднемесячный размер заработной платы 1 работника | тыс. руб. | 3,91 | 4,30 | 0,39 | 109,97 |

| Среднегодовая стоимость основных фондов | тыс. руб. | 125 | 157 | 32 | 125,60 |

| Фондоотдача | коэф. | 597 | 544 | - 53 | 91,12 |

| Фондоёмкость | коэф. | 0,0016 | 0,0018 | 0,0002 | 112,50 |

| Фондовооруженность труда 1 работника | коэф. | 4,28 | 3,67 | - 0,61 | 85,75 |

| Коэф. эффективности использования основных фондов | коэф. | 99,67 | 123,53 | 23,86 | 123,94 |

| Среднегодовая стоимость оборотных средств | тыс.руб. | 1097,50 | 1216,50 | 119 | 110,84 |

| Время обращения оборотных средств | дни | 5,37 | 5,20 | - 0,17 | 96,83 |

| Скорость обращения оборотных средств | обороты | 67,94 | 70,25 | 2,31 | 103,40 |

| Валовая прибыль | |||||

| В сумме | тыс.руб. | 15815 | 23311 | 7496 | 147,40 |

| В % к товарообороту | % | 21,21 | 27,28 | 6,07 | 128,62 |

| Издержки обращения | |||||

| В сумме | тыс. руб. | 3356 | 3964 | 608 | 118,12 |

| В % к товарообороту | % | 4,50 | 4,64 | 0,14 | 103,11 |

| Прибыль (убыток) от продаж | |||||

| В сумме | тыс.руб. | 12459 | 19347 | 6888 | 155,29 |

| В % к товарообороту | % | 16,71 | 22,64 | 5,93 | 135,49 |

| Прочие доходы | тыс. руб. | 145 | 312 | 167 | 1115,17 |

| Прочие расходы | тыс.руб. | 215 | 187 | - 28 | 86,98 |

|

Прибыль (убыток) до налогообложения |

|||||

| В сумме | тыс.руб. | 12389 | 19472 | 7083 | 157,17 |

| В % к товарообороту | % | 16,61 | 22,78 | 6,17 | 137,15 |

| Текущий налог на прибыль | тыс.руб. | 2973 | 4673 | 1700 | 157,18 |

| Чистая прибыль | |||||

| В сумме | тыс.руб. | 9416 | 14799 | 5383 | 157,17 |

| В % к товарообороту | % | 12,63 | 17,32 | 4,69 | 137,13 |

Анализируя формирование и динамику финансовых результатов деятельности предприятия (табл. 2.1), можно отметить следующее.

Товарооборот предприятия увеличился за 2007 год на 10896 тыс. руб., темп роста составил 114,61%.

Торговая площадь предприятия осталась неизменной.

Себестоимость проданных товаров увеличилась к концу отчетного периода на 3400 тыс. руб., это связано с увеличением цен на продукцию производителей.

Численность работников сократилась на 1 человека, при этом численность ТОП осталась такой же, т.е. 26 человек.

Производительность труда 1 работника увеличилась на 427 тыс.руб., темп прироста составил 115,49%.

Фонд заработной платы в 2007 году составил 1600 тыс.руб., по сравнению с 206 годом увеличился в сумме на 100 тыс.руб. При этом уровень фонда заработной платы в процентах к товарообороту сократился в 2007 году на 0,14% и составил 1,87%

Среднемесячный размер заработной платы составляет 4,30 тыс.руб.

Стоимость основных фондов возросла на 32 тыс.руб., темп изменения 125,60%. Фондоотдача и фондоемкость характеризуют эффективность использования основных фондов. На данном предприятии фондоотдача к концу 2007 года сократилась в сумме на 53, а фондоемкость увеличилась на 0,0002. Фондовооруженность труда также сократилась на 0,61.

Среднегодовая стоимость оборотных средств в 2007 году составила 1216,50 тыс.руб.

Валовая прибыль торгового предприятия БПО «Исаковский» увеличилась на 7496 тыс.руб. в сумме, а темп прироста составил 147,40 %. Издержки обращения увеличились на 608 тыс.руб., что сократило возможную прибыль от продаж, которая увеличилась на 6888 тыс.руб.

Прочие доходы возросли на 167 тыс.руб., а прочие расходы сократились на 28 тыс.руб.

Прибыль до налогообложения соответственно возросла и составила 19472 тыс.руб.

Текущий налог на прибыль увеличился на 1700 тыс.руб., темп роста 157,18%.

Чистая прибыль в свою очередь увеличилась на 5383 тыс.руб. и составила 14799 тыс.руб., что благоприятно характеризует эффективность деятельности предприятия БПО «Исаковский»

Анализ динамики товарооборота БПО «Исаковский» представлен в таблице 2.2.

Таблица 2.2 - Анализ динамики товарооборота БПО «Исаковский» за 2005–2007 года

| Годы |

Оборот рознич-

|

Индексы цен | Оборот роз- | Прирост товаро- | Темпы роста в сопос- | ||

| ной торговли в | ничной тор- | оборота по сравне- |

товимых ценах. % |

||||

| действующих | говли в | нию с | |||||

| ценах | сопостави- | Предшествую-щим | |||||

| мых ценах | годом, тыс.руб. | ||||||

| цепные | базисные | цепные | базисные | ||||

| 1 | 2 | 3 | 4 | 5 | 7 | 8 | 9 |

| 2005 | 65412 | 1,09 | 1,09 | 60011 | - | - | - |

| 2006 | 74569 | 1,078 | 1,078 | 69173 | 9157 | 115,27 | 115,27 |

| 2007 | 85465 | 1,09 | 1,09 | 78408 | 10896 | 113,35 | 130,66 |

В анализируемом периоде наблюдается постоянный рост товарооборота в действующих ценах. Так, за 2007 год рост объема продаж по сравнению с базисным составил 20053 тыс.руб., а по сравнению с 2006 годом – 9157 тыс.руб. В сопоставимых ценах объем реализуемых товаров в анализируемом периоде так же растет. Так, за 2007 год темп роста по сравнению с базисным годом составил 130,66%, а за 2006 год продажи выросли на 115,27%. В целом темп прироста товарооборота в сопоставимых ценах за анализируемый период составил 130,66%.

Таблица 2.3 - Анализ влияния цен на объем оборота розничной торговли БПО «Исаковский» за 2006-2007 гг

| Годы | Объём оборота розничной торговли, тыс. руб. | Абсолютное изменение объема оборота розничной торговли тыс. руб. |

Темп изменения. % |

||||

| В действующих ценах | Индекс цен | В сопоставимых ценах | цен | физического объема товарооборота | В действующих ценах | В сопостави-мых ценах | |

| А | 1 | 2 | 1 | 4 | 5 | 6 | 7 |

| 2006 | 74569 | 1,078 | 69173 | - | - | - | - |

| 2007 | 85465 | 1,09 | 78408 | 7057 | 3839 | 114,61 | 113,35 |

Исходя из полученных результатов в таблице можно сказать, что объем оборота розничной торговли в 2007 г. увеличился по сравнению с 2006 г. на 114,61%. На увеличение оборота розничной торговли оказали влияние следующие факторы: рост цен на продукцию привел к увеличению товарооборота на 3839 тыс. руб., а за счет увеличения физического объема товарооборота объем продаж увеличился на 7057 тыс. руб.

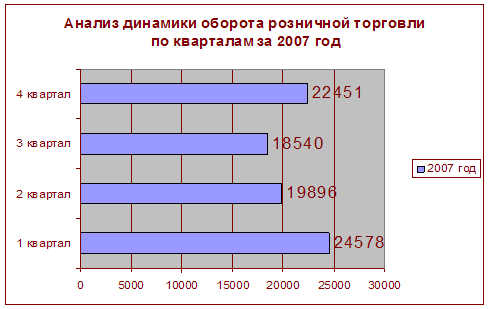

Следовательно, рост объема товарооборота за 2007 г. был обусловлен большей частью за счет изменения физического объема товарооборота. Кроме того, на предприятии наблюдается устойчивый рост в развитии товарооборота по кварталам за анализируемый период (табл. 2.4).

Таблица 2.4 - Анализ динамики оборота розничной торговли по кварталам за 2006-2007 гг

| Кварталы | Оборот розничной торговли, тыс. руб. | Изменения (+,-) | Удельный вес, % | Изменения удельного веса, % | Темп прироста, % | ||

| 2006 год | 2007 год | 2006 год | 2007 год | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 23125 | 24578 | 1453 | 31,01 | 29 | -2 | 106,28 |

| 2 | 18472 | 19896 | 1424 | 24,77 | 23 | -2 | 107,71 |

| 3 | 11231 | 18540 | 7309 | 15,06 | 22 | 7 | 165,08 |

| 4 | 21741 | 22451 | 710 | 29,16 | 26 | -3 | 103,26 |

| Всего | 74569 | 85465 | 10896 | 100 | 100 | - | 114,61 |

Значит, исходя из данных таблицы 2.4, можно сделать заключение, что наибольшую долю в товарообороте за 2006 г. занял 1 квартал, когда сумма товарооборота составила 23125 тыс. рублей или 31% удельного веса. За 2007 г. наибольшая доля товарооборота также пришлась также на 1 квартал, составив 24578 тыс. руб. или 29%. В целом, можно сказать, что объем оборота розничной торговли по кварталам распределяется равномерно, кроме заметного спада в 3 квартале, особенно в 2006 году. Диаграмму динамики оборота розничной торговли по кварталам можно посмотреть в приложении Ж.

2.2 Анализ уровня торговой надбавки и факторов её определяющих

Определение обоснованного уровня цены наиболее сложный момент в деятельности предприятия, т.к. цена подвержена влиянию множества факторов, которые нужно учитывать специалистам по ценообразованию. Таким образом, цена конкретного товара есть денежное выражение комплекса ценообразующих факторов, действующих в данное время. В настоящее время уровень торговой надбавки каждое предприятие определяет самостоятельно и на ее размер влияют такие факторы как характер реализуемых товаров, специфика деятельности, соотношение спроса и предложения, цены конкурентов, государственная политика, проводимая в сфере обмена, уровень издержек обращения, планируемый размер прибыли [19, с.78].

Поскольку основным видом деятельности БПО «Исаковский» является розничная реализация продуктов питания, то ценовая политика предприятия направлена на установление цен на уровне цен конкурентов. В этом случае величина торговой надбавки равна разнице между розничной ценой (без НДС) и ценой, по которой товар закуплен (без НДС). Реализованная торговая надбавка образует валовую прибыль предприятия. Таким образом, конечный уровень розничных цен зависит от цены приобретения товара и от размера торговой надбавки.

Основные составляющие этого способа ценообразования:

1) потребительский фактор (спрос);

2) ассортиментная политика;

3) уровень конкуренции;

4) сезонность.

Необходимо четко определять целевую группу потенциальных покупателей магазина, которая, в свою очередь, зависит от местоположения магазина. Важно учитывать:

1. Близость трассы. Расположение центральной дороги в близи магазина ставит его в выгодное положение по сравнению с конкурентами, поэтому предприятие может позволить себе установить более высокую торговую наценку на некоторые виды продукции.

2. Плотность населения. Магазин рядом с центральной дорогой и многоэтажными жилыми домами, поэтому покупательский поток обеспечивает достаточно высокий объем продаж.

3. Социальный уровень потенциальных покупателей (покупательная способность потенциальных клиентов). Поскольку формирование ценовой политики торгового предприятия тесно связано с доходом потенциальных клиентов, то необходимо учитывать влияние данного фактора. Так, в районе расположения анализируемого магазина покупательская способность потенциальных клиентов находится на уровне среднего достатка и ниже среднего, так как в основном это покупатели пенсионного возраста. Таким образом, основной контингент покупателей определяет небольшую наценку на товар при наличии необходимой товарной номенклатуры, удовлетворяющей повседневные нужды человека. Эти принципы формируют общую тенденцию ценовой политики анализируемого розничного предприятия. Однако необходим дифференцированный подход к определению конечной цены

4. Уровень конкуренции. Ценовая политика конкурентов также в значительной мере определяет уровень цен в магазине. Магазин стремиться к тому, чтобы продажная цена продукта не была выше, чем у конкурента. Хорошо, если удается установить цену на некоторые позиции ниже конкурентной.

Сезонность часто заставляет переводить товар из одной группы ассортимента в другую и требует гибкого подхода к определению продажной цены. Например, пиво в летний период становится особенно популярным и может выполнять функцию рабочего товара в ассортименте. Другим примером влияния сезонности на ценовую политику может являться продукция гастрономического отдела, пользующаяся особым спросом в зимний период, который к лету заметно падает. По мере истечения срока годности продукта цена на него снижается в определенных пропорциях. Причем для разных товарных групп они различны. Так, скоропортящийся товар имеет большую наценку в связи с высоким риском порчи, но по мере приближения даты реализации его уценивают. Что привлекает в свою очередь, клиентов с достатком ниже среднего (особенно пенсионеров). Цена же на бакалейные товары претерпевает незначительные изменения в течение длительного времени.

5. Философия назначения цены. С точки зрения ценообразования невозможно ввести наценку на каждую единицу товара в виде фиксированного процента. Изменение цен по соображениям конкуренции, общая ситуация со спросом на отдельные товары и ожидаемые перемены в спросе в связи с изменением цен так же являются важными факторами, влияющими на цену.

В зависимости от звеньев товародвижения структура и порядок расчета розничных цен в БПО «Исаковский» различны.

В настоящее время существующая практика работы магазина характеризуется следующими особенностями:

1) "пассивное ожидание", то есть берется то, что предлагает многочисленная армия поставщиков. Активность в выборе может проявляться только тогда, когда речь заходит о ценах;

метод "проб и ошибок". При этом решение принимается на основе следующих умозаключений: схожесть по качеству, происхождению, с другими продуктами, известность, наличие рекламы и пр. Однако товаровед не обладает памятью компьютера и ограничен в объеме восприятия информации, поэтому, когда речь идет о широком ассортименте, не верится, что решения о выборе того или иного продукта будут взвешенными;

3) "борьба мотивов". Иногда выбор продуктов осуществляется на основе личной заинтересованности, а не прибыльности магазина;

4) "псевдо-потребительская ориентация". Массированная реклама через средства массовой информации какого-либо товара вынуждает магазин включать его в ассортимент, поскольку он начинает пользоваться повышенным спросом.

В целом, в магазине насчитывается порядка 1 тыс. позиций товаров. Подобный подход к формированию ассортимента приводит к наличию "черных дыр", требующих оптимизации ассортимента.