Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Экспертное исследование учета текущих расчетов с контрагентами на примере ООО "Типол-Топ"

Дипломная работа: Экспертное исследование учета текущих расчетов с контрагентами на примере ООО "Типол-Топ"

МОСКОВСКАЯ ФИНАНСОВО-ЮРИДИЧЕСКАЯ АКАДЕМИЯ

Факультет ИТ и СПО

Кафедра Экономика и финансы

Специальность: Бухгалтерский учет, анализ и аудит

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

На тему: " Экспертное исследование учета текущих расчетов с контрагентами на примере ООО "Типол-Топ"

Автор работы:

Научный руководитель:

Рецензент: Гл. Бухгалтер ООО «Типол-Топ»

"Допустить к защите"

Заведующий кафедрой

Москва 2009 г.

МОСКОВСКАЯ ФИНАНСОВО-ЮРИДИЧЕСКАЯ АКАДЕМИЯ

РЕЦЕНЗИЯ на выпускную квалификационную работу

Студента (ки)

Тема: Экспертное исследование учета текущих расчетов с контрагентами на примере ООО «Типол-Топ».

Рецензент:

Гл. бухгалтер ООО "Типол-Топ"

Дипломная работа студентки посвящена "Экспертной исследовании учета текущих расчетов с контрагентами. Тема является актуальной по причине невозможности производственного процесса без взаимодействия со сторонними организациями. Любая организация, осуществляющая деятельность не может функционировать односторонне. Контрагенты составляют одну из сторон взаимодействия.

В ходе исследования изучен расчет с контрагентами, достигла наилучших знаний в области бухгалтерии, в области расчетов с покупателями и подрядчиками.

В дипломной работе рассмотрены основные понятия и методы ведения учета текущих расчетов с контрагентами. Работа полностью раскрывает вопросы, связанные с экспертным исследованием учета с контрагентами. Прослеживается тщательная работа по каждому разделу рассматриваемой темы. Полностью раскрыта тема работы, достигнута поставленная цель, решены поставленные задачи.

Использованный практический материал достоверен, сделанные выводы обоснованы, рекомендации имеют практическую значимость. Дипломная работа имеет теоретическое значение, в ней разработана и реализована методика оценки эффективности посреднической деятельности с учетом особенностей расчетов с контрагентами.

В работе имеются существенные недостатки:

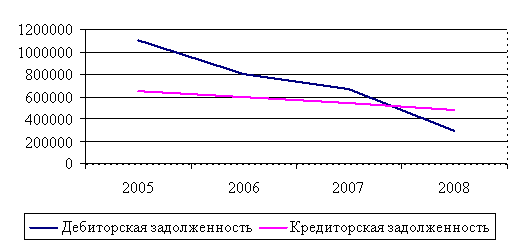

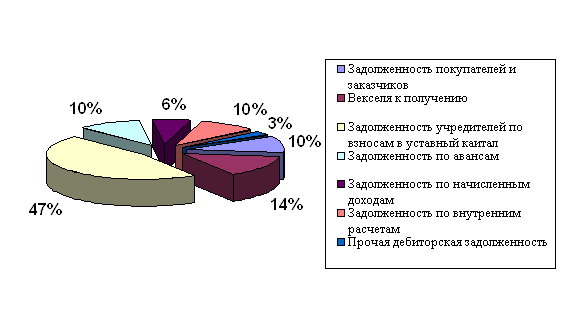

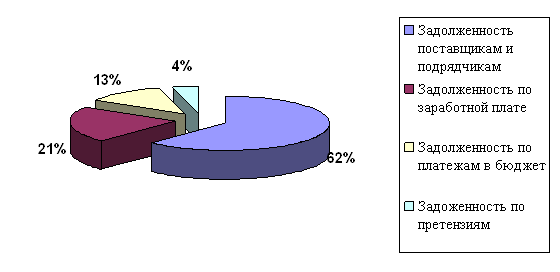

1. приведена динамика, классификация дебиторской и кредиторской задолженности (приложение 4,5,6), является лишней, так как - иллюстрационный материал.2. Отсутствуют бухгалтерские балансы организации.

Не смотря на это, дипломная работа заслуживает оценки "отлично".

Подпись рецензента_______________________

Дата проверки ____________________________

Оглавление

Введение

1. Теоретические аспекты учета и экспертного исследования текущих расчетов с контрагентами

1.1 Сущность учета расчетов с поставщиками и заказчиками

1.2 Особенности учета расчетов по посредническим сделкам

1.3 Основы экспертного исследования расчетов с контрагентами

2. Особенности бухгалтерского учета расчетов с контрагентами в ООО «Типол-Топ»

2.1 Краткая характеристика предприятия

2.2 Комиссионная торговля на предприятии

2.3 Организация синтетического и аналитического учета расчетов с контрагентами

2.4 Порядок проведения безналичных расчетов

3. Совершенствование системы расчетов с контрагентами в ООО «Типол-Топ»

3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования

3.2 Рекомендации по устранению выявленных нарушений

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Введение

Выбранная тема "Экспертное исследование учета текущих расчетов с контрагентами" является актуальной по причине невозможности производственного процесса без взаимодействия со сторонними организациями. Любая организация, осуществляющая деятельность не может функционировать односторонне. Контрагенты составляют одну из сторон взаимодействия.

Поставщики и подрядчики - это организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие и др.). Для нормального функционирования предприятия (организации) требуется электричество, связь, отопление. Для организаций, не имеющих своего помещения, также требуется помещение (аренда). Все это нам предоставляют поставщики.

В настоящее время большое внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

Основная цель выпускной квалификационной работы - развитие концепции порядка учета расчетов с контрагентами как составляющей системы бухгалтерского учета, обоснование необходимости их контроля и возможности практического применения основных положений концепции в деятельности предприятий ООО «Типол-Топ» Для достижения указанной цели в работе поставлены следующие задачи теоретического и организационно-методического характера:

раскрыть роль расчетов в деятельности современной организации и определить отраслевые особенности предприятия ООО «Типол-Топ», которые повлияют на организацию расчетных операций с контрагентами;

обосновать экономическую сущность понятия "расчеты" в современных условиях хозяйствования и конкретизировать их определение;

уточнить классификационные признаки видов расчетов с контрагентами для целей бухгалтерского учета;

раскрыть особенности исследования учета расчетов с контрагентами на предприятии

определить роль экспертного исследования учета расчетов в деятельности предприятия и раскрыть особенности его практического применения;

Предметом исследования являются теоретические, методические и практические аспекты организации бухгалтерского учета и контроля расчетов с контрагентами на предприятии ООО «Типол-Топ».

Объект исследования расчетные отношения с контрагентами (поставщиками, подрядчиками, потребителями), сложившиеся на предприятии и контроль за их состоянием.

Наиболее важные положения, содержащие научную новизну, заключаются в следующем:

Выделены отраслевые особенности деятельности предприятии,

позволившие обозначить специфику организации расчетных операций с контрагентами на предприятиях отрасли и сделать вывод о необходимости обособленного отражения отдельных видов расчетов на счетах бухгалтерского учета;

исследованы теоретические аспекты различных определений расчетов,

что позволило конкретизировать понятие "расчеты", обоснована их роль в системе бухгалтерского учета хозяйствующих субъектов, с учетом уточненной классификации видов расчетов с контрагентами;

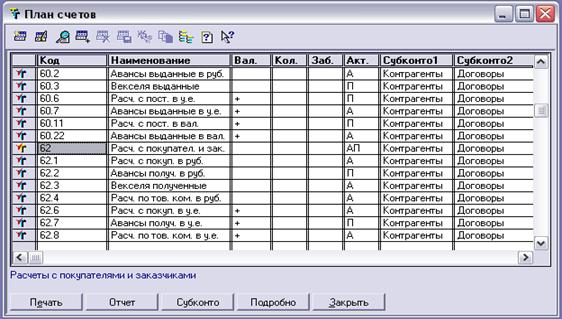

приведены рекомендации по организации синтетического и аналитического бухгалтерского учета расчетов предприятий с контрагентами на предложенных счетах 61 "Расчеты по авансам" и 65 "Расчеты с населением", а также на традиционных счетах учета расчетов с поставщиками и подрядчиками (счет 60) и с покупателями и заказчиками (счет 62).

1. Теоретические аспекты учета и экспертного исследования текущих расчетов с контрагентами

1.1 Сущность учета расчетов с поставщиками и заказчиками

Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги.

Учет расчетов с поставщиками и подрядчиками осуществляется в соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.96 г. № 129-ФЗ.

Поставщики и подрядчики - это организации, поставляющие материальные ценности материалы, топливо, запасные части и т.д., а также выполняющие работы (строительные и ремонтные работы и др.) и оказывающие услуги (подача тепла, воды, газа, электроэнергии и др.), необходимые для осуществления производственной деятельности организации.

Для обобщения информации о расчетах с поставщиками и подрядчиками используется счет 60 "Расчеты с поставщиками и подрядчиками»

Счёт 60 - пассивный, на нём производят расчёт с поставщиками. Сальдо кредитовое на начало месяца - это задолженность поставщикам по неоплаченным, но акцептованным счетам.

На этом счете ведется, как правило, учет расчетов по уже принятым к учету Материальным ценностям, выполненным работам и оказанным услугам. Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками независимо от времени их оплаты".

Организации самостоятельно выбирают форму расчетов за поставленные материалы, продукцию (работы, услуги) и предусматривают их в договорах, заключаемых с поставщиками и подрядчиками. Как правило, организации производят оплату счетов поставщиков и подрядчиков платежными поручениями.

Первичными документами, подтверждающими произведенные расчеты с поставщиками и подрядчиками, являются счета, счета-фактуры, накладные, акты приемки работ (услуг), платежные поручения и др.

Счета-фактуры, поступающие от поставщиков и подрядчиков должны регистрироваться в книге покупок в хронологическом порядке по мере оплаты и оприходования поступивших ценностей (работ, услуг).

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету материальных ценностей (работ, услуг) в корреспонденции со счетами учета ценностей (счета 08,10,15,41,43 и др.) или счетов соответствующих затрат (счета 20,23.25, 26.44,97 и др.).

За услуги по доставке материальных ценностей и по переработке материалов на стороне записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции счетами учета производственных запасов, товаров, затрат на производство и т.п. (счета 08, 10, 15, 41,43, 20,23,25,26,44 и др.)

Независимо от оценки материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика.

При принятии материальных ценностей (работ, услуг) к учету сумма НДС, указанная в расчетных документах поставщика, не включается в стоимость их приобретения и отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками".

Погашение кредиторской задолженности перед поставщиками и подрядчиками отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с кредитом счетов учета денежных средств.

В бухгалтерском учете операции по приобретению и оплате материальных ценностей (работ, услуг) отражаются следующими проводками:

Дебет счета 08,10,15, 20,23,25,26,41,43,44 Кредит счета 60 - Отражение задолженность организации по приобретенным ценностям (работ, услугам), за услуги по доставке ценностей в организацию;

Дебет счета 19 Кредит счета 60 - Отражена сумма НДС со стоимости приобретенных ценностей (работ, услуг), услуг по доставке ценностей в организацию;

Дебет счета 60 Кредит счета 50,51,52 - Произведена оплата поставщика и подрядчика за приобретенные ценности в организацию (включая НДС)

В тех случаях, когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин, а также, если при проверке счета поставщика или подрядчика были обнаружены арифметические ошибки и несоответствие цен, обусловленных договором, счет 60 "Расчеты с поставщика и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет 76-2 "Расчеты по претензиям»).

За неотфактурованные поставки счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Операция по прекращению обязательств, при зачете взаимных требований отражается в бухгалтерском учете по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту счета 62 "Расчеты с покупателями и заказчиками" или счета 76 " Расчеты с разными дебиторами и кредиторами.

Курсовые разницы, возникающие при приобретении материальных ценностей (работ, услуг), учитывается на счете 60 " Расчеты с поставщиками и подрядчиками " в корреспонденции со счетом 91 " Прочие доходы и расходы" Указанные курсовые разницы относятся к внереализационным доходам или расходам и учитываются при налогообложении прибыли.

В тех случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), величина оплаты определяется (уменьшается или увеличивается) с учетом суммовых разниц.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика в пределах сумм акцепта. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх норм естественной убыли против отфактурованного количества, а также, если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) было обнаружено несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными кредиторами и дебиторами" (субсчет "Расчеты по претензиям").

Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 " Расчеты с покупателями и заказчиками»

На этом счете отражается дебиторская задолженность покупателей и заказчиков за реализованные (отгруженные) им, но еще не оплаченные товары, продукцию (работы, услуги), основные средства, материалы и прочее имущество организации.

Дебиторская задолженность образуется в результате несовпадения момента отгрузки и оплаты продукции (оказания услуги, выполнения работы).

При отгрузке товаров, продукции, выполнении работ, оказании услуг покупателям и заказчикам организация выставляет им расчетные документы на суммы оплаты фактуры с выделением в них отдельной строкой суммы НДС, причитающейся к получению от них. Счета-фактуры, выставляемые покупателям и заказчикам, должны регистрироваться в книге продаж в хронологическом порядке в том налоговом периоде, в котором у организации возникает обязательство по уплате НДС.

Выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ, оказанием услуг (далее - выручка) представляют собой доходы организации от обычных видов деятельности.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и/или величине дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Величина поступления и/или дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком).

Поступления от продажи основных средств, материалов и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров, относятся к операционным доходам организации.

Выручка за отгруженные товары, продукцию (работы, услуги) отражается в учете по дебету счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 90 "Продажи".

Поступления за отгруженные объекты основных средств, материалы и иные активы отражаются в учете по дебету счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 91 "Прочие доходы и расходы". Погашение дебиторской задолженности покупателей и заказчиков, т.е. поступление выручки, отражается в учете по кредиту счета 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетами учета денежных средств.

Курсовые разницы, возникающие при реализации товаров, продукции (работ, услуг), учитываются на счете 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетом 91 "Прочие доходы и расходы".

Невостребованная в срок дебиторская задолженность относится либо на счет резервов по сомнительным долгам, либо на финансовые результаты, при отсутствии резервов по сомнительным долгам.

Суммы дебиторской задолженности, нереальные для взыскания, при отсутствии резервов по сомнительным долгам отражаются по дебету счета 91 "Прочие доходы и расходы" в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками".

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организации, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям или заказчикам счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по:

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

авансам полученным;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

1.2 Особенности учета расчетов по посредническим сделкам

Правовые формы участия в торговле третьих лиц разнообразны. Одна из наиболее распространенных - торговые посредники. В ГК РФ приведены следующие виды посреднических договоров: договор поручения; договор комиссии; агентский договор. Все эти договоры объединяет то, что одна из их сторон (поверенный, комиссионер, агент) за вознаграждение выполняет поручения другой стороны (доверителя, комитента, принципала) за ее счет.

Целесообразность использования посреднических договоров при осуществлении коммерческой деятельности очевидна:

посредник, не имея ни собственных товарных запасов, ни

производственных мощностей, осуществляет предпринимательскую деятельность и получает материальную выгоду лишь, оказывая услуги брокерского характера;

заказчик посреднических услуг, привлекая посредника, экономит

ресурсы времени, а нередко и материальные ресурсы.

Действующее гражданское законодательство предоставляет в этом плане широкие возможности для предпринимателей: при реализации своей продукции или в случае поиска необходимых товаров организация может заключить с контрагентом договор комиссии, поручения, агентский договор и т.п.

Посреднические договоры имеют значительные особенности по сравнению с другими видами договоров.

Между тем вопросы бухгалтерского учета при осуществлении посреднических договоров действующим законодательством недостаточно четко регламентированы, что вызывает сложности у бухгалтеров при отражении операций по данным договорам в учете.

Договор комиссии. Договор комиссии состоит в том, что одно лицо, комиссионер, за вознаграждение обязуется по поручению другого лица, комитента, совершить одну или несколько сделок за его счет, но от своего имени, т.е. на комиссионера возлагается заключение сделок, представляющих интерес для комитента. Чаще всего это поручение продать или купить товары. Сделки совершаются за счет комитента, так как при этом имеются в виду исключительно его интересы. Сделки совершаются от имени комиссионера и в этом главный отличительный признак комиссионного договора. В договоре с третьей стороной комиссионер выступает как совершенно самостоятельное лицо. Третьи лица обязываются по отношению к нему и приобретают права в отношении его, и, следовательно, вправе предъявить ему претензии, связанные с заключением и исполнением договора.

Рассмотрим некоторые существенные моменты договора комиссии.

Стороны договора.

Комитент - это юридическое или физическое лицо, дающее поручения комиссионеру на заключение интересующих его сделок за его счет, но от имени комиссионера.

Комиссионер - это юридическое или физическое лицо, принимающее указания комитента и обязанное заключить одну или несколько сделок от своего имени, но в интересах и за счет комитента.

Порядок заключения договора. Договоры комиссии относятся к числу консенсуальных, для заключения которых достаточно соглашения сторон и не требуется передачи имущества. Как общее правило, договор комиссии заключается в простой письменной форме.

Предмет договора. Для договора комиссии одним из существенных условий, влияющих на его юридическую действительность, является предмет договора, т.е. определение сделок, которые обязуется заключить комиссионер в интересах и за счет комитента. Следовательно, в тексте договора комиссии должны быть отражены существенные моменты, связанные с заключением комиссионером с третьим лицом (поставщиком или покупателем) договора купли-продажи: наименование товара, его цена, количество, качество, сроки поставки, порядок расчетов за поставленный товар. При этом реализуемое имущество является объектом сделок, заключенных комиссионером с третьими лицами, но не предметом договора комиссии.

Товар, поступивший к комиссионеру от комитента для продажи либо приобретенный комиссионером на денежные средства комитента, считается собственностью последнего. Поэтому комитент несет бремя его содержания и риска случайной гибели или порчи.

Обязанности и права комитента. Основные обязанности комитента сводятся к необходимости выплатить комиссионеру вознаграждение и возместить понесенные им расходы и потери.

Ответственность комиссионера и комитента. Здесь возникают два рода правовых отношений по ответственности: между комитентом и комиссионером в рамках заключенного договора комиссии и между комиссионером и третьим лицом (поставщиком или покупателем) в рамках заключенного договора купли-продажи.

Согласно ст.993 ГК РФ комиссионер не отвечает за исполнение третьим лицом сделки, кроме случаев, когда комиссионер не проявил необходимой осмотрительности в выборе этого лица. Особое ручательство (делькредере) в ГК РФ 1995 г. сохранено и сейчас выступает в качестве самостоятельного правила.

В соответствии со ст.998 ГК РФ комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него имущества комитента.

Прекращение договора комиссии. Договор комиссии прекращается в следующих случаях: отказа комитента от исполнения договора; отказа комиссионера от исполнения договора в случаях, предусмотренных законом или договором; смерти комиссионера, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим; признания индивидуального предпринимателя, являющегося комиссионером, несостоятельным (банкротом).

Договор поручения. Договоры поручения не получили такого широкого распространения, как договоры комиссии. В основном договоры поручения заключаются между гражданами на совершение отдельных имущественных сделок, связанных с отчуждением личного имущества. Сторонами в договоре поручения могут быть как юридические, так и физические лица с тем же правовым статусом, что и стороны в договоре комиссии.

Форма договора поручения, может быть, простой письменной и письменной нотариальной в зависимости от характера совершаемых юридических действий по договору.

Договором поручения является договор, в силу которого поверенный обязуется совершить от имени и за счет доверителя определенные юридические действия. При этом права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Предметом договора поручения могут быть лишь юридические действия. При осуществлении оптовой торговли такими юридическими действиями от имени доверителя могут быть: подписание договора купли-продажи (поставки) и иных документов, получение материальных ценностей, приемка работ.

При этом следует иметь в виду, что согласно п.6 Указа Президента РФ от 18 августа 1996 г. № 1212 "О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения" поверенному не может поручаться исполнение юридических действий, вытекающих из правоотношений доверителя, регулируемых налоговым законодательством РФ и законодательством РФ о труде.

Особенностью договора поручения является обязанность доверителя выдать поверенному доверенность на совершение юридических действий, предусмотренных договором поручения. Доверенность является документом, в котором определены полномочия поверенного по совершению юридических действий от имени доверителя, их содержание и пределы и адресуется третьим лицам, с которыми поверенный будет вступать в юридические отношения. Доверенность, выдаваемая в порядке передоверия, должна быть нотариально удостоверена. Срок действия доверенности не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение года со дня ее выдачи. Доверенность, в которой не указана дата ее выдачи, недействительна. Доверенность должна быть подписана руководителем предприятия, скреплена печатью этой организации.

Вторая особенность договора поручения связана с порядком выплаты доверителем вознаграждения поверенному. Выплата вознаграждения является обязательной, если, конечно, стороны не установят в договоре иное. При этом необходимо иметь в виду, что п.6 Указа Президента РФ от 18 августа 1996 г. 1212 не допускает зачисления представителем (поверенным, агентом) на свои счета вознаграждения по сделкам на поставку товаров (выполнение работ, оказание услуг) ранее зачисления выручки от указанных сделок на расчетный счет доверителя.

Третья особенность договора поручения связана с условиями возмещения расходов, связанных с исполнением поручения поверенным. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя. А это значит, что поверенный не вправе участвовать в расчетах по сделке между доверителем и третьим лицом. Все расчеты по сделкам на поставку товаров (выполнение работ, оказание услуг), совершаемым представителем (поверенным, агентом) от имени доверителя (принципала), осуществляются исключительно с расчетного счета доверителя.

Агентский договор. Агентским договором считается договор, в силу которого агент обязуется за вознаграждение совершать по поручению принципала юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала.

Предметом агентского договора являются определенные действия агента как юридические, так и фактические, направленные на исполнение поручения принципала за его счет. При этом агент может совершать сделки как от своего имени, что характерно для договора комиссии, так и от имени принципала, что характерно для договора поручения. Поэтому в первом случае агенту следует руководствоваться гл.51 ГК РФ, регулирующей порядок заключения и исполнения договора комиссии, а во втором случае - гл.49 ГК РФ, регулирующей порядок заключения и исполнения договора поручения. Однако, как указано в комментарии ГК РФ к ч. II, данном Институтом законодательства и сравнительного правоведения при Правительстве РФ, не следует упускать из вида, что независимо от того, действует ли агент по схеме договора поручения или по схеме договора комиссии, его действия могут выходить за рамки и того, и другого договоров, поскольку содержание агентского договора может быть шире любого из них.

Другим признаком, отличающим агентский договор от договора комиссии и договора поручения, является то, что отношения по агентскому договору всегда имеют длящийся характер, что особо выделяется в определении договора. Согласно этому определению агент обязуется именно совершать, а не совершить для принципала какие-либо действия.

К отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные гл.49 (договор поручения) или гл.51 (договор комиссии), в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если эти правила не противоречат законодательству по агентским договорам.

Таким образом, все вышеизложенное в отношении договора комиссии и договора поручения применимо и к агентским договорам.

Все положения, касающиеся расчетов между принципалом и агентом в рамках агентского договора, приравнены в нем к отношениям между поверенным и доверителем в рамках договора поручения или к отношениям между комиссионером и комитентом в рамках договора комиссии.

Порядок учета посреднических операций. Учет всех посреднических операций совершается в одинаковом порядке, поэтому отражение в учете посреднических операций рассмотрим на примере договора комиссий.

При отражении в бухгалтерском учете комиссионером хозяйственных операций, совершаемых в рамках исполнения договора комиссии, следует иметь в виду следующее:

организация-комиссионер учитывает сумму комиссионного вознаграждения, причитающегося ей в соответствии с условиями договора комиссии, в составе доходов от обычных видов деятельности, оказание комиссионных услуг является основным видом деятельности, в противном случае - в составе прочих доходов;

в состав доходов комиссионера не включаются денежные средства, поступающие ему от комитента на финансирование расходов договору комиссии, а также средства, поступающие к нему от покупателей в пользу комитента. Такие средства подлежат учету на счетах расчетов;

расходы комиссионера, связанные непосредственно с исполнением договора комиссии, учитываются им на счетах учета расчетов и подлежат возмещению комитентом в соответствии с условиями договора;

для учета собственных расходов комиссионера, связанных с осуществлением хозяйственной деятельности, используют счета 20 "Основное производство", 26 "Общехозяйственные расходы" или 44 "Расходы на продажу»;

поскольку имущество, поступающее к комиссионеру от комитента, а также имущество, приобретаемое комиссионером для комитента не является собственностью комиссионера, то последний должен обеспечить раздельный учет вышеперечисленного имущества и собственного имущества. Для обособленного учета имущества, не принадлежащего комиссионеру, используются забалансовые счета 002 "Товарно-материальные ценности, принятые на ответственное хранение" или 004 "Товары, принятые на комиссию. Имущество принимается к учету в оценке, предусмотренной в договоре.

Так как в процессе исполнения договора комиссии право собственности на эти товары переходит от комитента к непосредственным покупателям, комиссионер от начала и до конца исполнения своих обязательств по договору комиссии не будет являться собственником товаров. Поэтому товары, принятые от комитента, учитываются комиссионером на забалансовом счете 004 Товары, принятые на комиссию".

Учет товаров на счете 004 ведется в ценах, предусмотренных в приемо-сдаточных актах, оформляемых обеими сторонами договора в момент передачи товара на комиссию. Аналитический учет по счету 004 ведется по видам товаров и по предприятиям-комитентам.

Движение товаров, принятых на комиссию, может отражаться в учете комиссионера следующими проводками:

ДЕБЕТ 004 - поступление товара от комитента;

КРЕДИТ 004 - отгрузка товара покупателям;

КРЕДИТ 004 - отгрузка товара субкомиссионеру;

КРЕДИТ 004 - возврат товара комитенту.

после передачи товаров покупателю комиссионер оформляет накладную и счет-фактуру от своего имени и списывает ценности с забалансового учета. Этот счет-фактуру посредник в Книге продаж не регистрирует, поскольку все деньги, которые он должен получить от покупателя (если посредник участвует в расчетах), являются собственностью заказчика;

после исполнения поручения комиссионер обязан представить заказчику отчет, который составляется в произвольной форме. Отчет должен содержать следующую информацию: реквизиты комиссионера, данные об оказанных услугах (например, количество проданного товара, его продажная цена и т.д.), дату продажи товара, дату оплаты товара покупателем, сумму расходов, подлежащих возмещению комитентом, сумму выручки, полученную комиссионером, сумму комиссионного вознаграждения и др. Отчет заверяют подписями тех лиц, которые отвечают за его оформление;

в учете комиссионера факт оказания посреднических услуг отражается как продажа. Следует отметить, что комиссионное вознаграждение является объектом обложения НДС по ставке 18%;

моментом признания дохода комиссионером является дата утверждения отчета и подписания акта сдачи-приемки оказанных услуг. В этот же день комиссионер должен начислить НДС и выписать счет-фактуру комитенту на сумму своего вознаграждения;

при поступлении денежных средств от покупателей за проданные товары комиссионер должен обеспечить раздельный учет этих сумм на две части: на сумму причитающегося комиссионеру вознаграждения и на сумму выручки комитента за проданные товары. Последняя не является доходом комиссионера, а подлежит перечислению комитенту.

При отражении в бухгалтерском учете комитентом хозяйственных операций, совершаемых в рамках исполнения договора комиссии, следует иметь в виду следующее:

в учете комитента (доверителя, принципала) вознаграждение, выплаченное посреднику в зависимости от предмета договора комиссии, либо включается в расходы, связанные с продажей, либо относится на увеличение стоимости имущества, приобретенного с помощью комиссионера;

при передаче комитентом комиссионеру имущества для продажи право собственности остается у комитента, поэтому это имущество до момента перехода прав собственности к покупателю учитывается у него на счете 45 "Товары отгруженные".

комиссионер, реализовав товар покупателю, направляет комитенту соответствующее извещение. Полученное комитентом извещение служит основанием для отражения в учете продажи товаров.

Сделки, которые совершает комиссионер в интересах комитента, можно разделить на две группы:

1) сделки по продаже товаров (имущества), переданных комитентом комиссионеру для продажи;

2) сделки, по приобретению комиссионером для комитента товаров (имущества) за его счет.

В зависимости от условий договора комиссии имущество, продаваемое комитентом, может поступать от него либо сразу к покупателю, минуя склад комиссионера, либо сначала на склад комиссионера, а затем отгружается покупателю.

В зависимости от условий договора комиссии имущество, покупаемое комиссионером для комитента, может поступать к последнему либо непосредственно от продавца имущества, либо от комиссионера.

При исполнении договора комиссии, заключенного с целью продажи товара, в бухгалтерском учете комитента и комиссионера в общем е подлежат отражению следующие факты хозяйственной деятельности.

В учете у комитента отражаются:

отгрузка товара комиссионеру;

продажа комиссионером товара покупателю;

выплата комиссионного вознаграждения;

получение выручки от продажи.

В учете у комиссионера отражаются:

принятие товара на комиссию;

отгрузка товара покупателю;

перечисление выручки от продажи комитенту;

удержание комиссионного вознаграждения.

При исполнении договора комиссии, заключенного с целью приобретения товара, в бухгалтерском учете комитента и комиссионера в общем случае подлежат отражению следующие факты хозяйственной деятельности.

В учете у комитента отражаются:

перечисление денежных средств комиссионеру для закупки товара;

оприходования товарно-материальных ценностей;

выплата комиссионеру комиссионного вознаграждения.

В учете у комиссионера отражаются:

получение денежных средств от комитента для закупки товаров;

покупка товара у поставщика;

передача комитенту приобретенных товаров;

получение комиссионного вознаграждения.

Для учета расчетов по посредническим операциям используют счета 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками" и 76 "Расчеты с разными дебиторами и кредиторами".

Поскольку по договору комиссии комиссионер оказывает комитенту услуги, то для учета расчетов по комиссионному вознаграждению у организации-комитента целесообразно использовать счет 60 субсчет "Расчеты с комиссионером по комиссионному вознаграждению", а у организации-комиссионера - счет 62 субсчет "Расчеты с комитентом по комиссионному вознаграждению".

Для учета операций по передаче между организацией-комитентом и организацией-комиссионером денежных средств, иного имущества следует использовать организацией-комитентом счет 76 субсчет "Расчеты с комиссионером", а организацией-комиссионером - счет 76 субсчет "Расчеты с комитентом". Для учета операций по возмещению расходов организации-комитенту следует использовать счет 76 субсчет "Расчеты с комиссионером по возмещаемым расходам", а организации - комиссионеру - счет 76 субсчет "Расчеты с комитентом по возмещаемым расходам".

В процессе выполнения посреднического договора посредник может принимать или не принимать непосредственное участие в расчетах между комитентом (доверителем, принципалом) и третьим лицом. Если денежные средства, причитающиеся к получению комитентом (доверителем, принципалом), проходят через расчетный счет посредника, то это означает его участие в расчетах. В этом случае в учете у посредника также отражаются операции, связанные с продажей (приобретением) тех товаров (работ, услуг), которые являются предмет посреднического договора.

Если комиссионер не участвует в расчетах, то вся выручка, полученная от продажи товаров (работ, услуг), поступает непосредственно на расчетный счет комитента, минуя расчетный счет посредника.

В соответствии с этим различают два варианта бухгалтерского учета посреднических операций:

1) без участия посредника в расчетах;

2) с участием посредника в расчетах.

Учет операций по договорам комиссии по покупке имущества в бухгалтерском учете комиссионера, участвующего в расчетах. Если оплата за приобретаемые ценности проходит через посредника, то помимо расчетов по своему вознаграждению он ведет учет расчетов с комитентом (доверителем, принципалом) и расчетов с продавцом по договору купли-продажи:

ДЕБЕТ 51 (50) КРЕДИТ 76 - получены от комитента денежные средства на выполнение посреднического договора.

ДЕБЕТ СЧЕТА 002 - получено сырье для комитента;

КРЕДИТ 002 - списана стоимость сырья, переданного комитенту;

ДЕБЕТ 76 КРЕДИТ 60 - отражена задолженность перед продавцом;

ДЕБЕТ 60 КРЕДИТ 51 -перечислены за счет комитента денежные средства за приобретенное сырье (такой же проводкой может отражаться и предварительная оплата поставщику сырья);

ДЕБЕТ 62 КРЕДИТ 90 - отражена сумма посреднического вознаграждения с учетом НДС;

ДЕБЕТ 90 КРЕДИТ 68 (76) - отражена сумма НДС, причитающаяся к получению (полученная) в составе посреднического вознаграждения;

ДЕБЕТ 90 КРЕДИТ 20 - отражена сумма расходов на оказание посреднических услуг;

ДЕБЕТ 90 КРЕДИТ 99 - отражена прибыль от оказания посреднических услуг;

ДЕБЕТ 76 КРЕДИТ 62 - отражена выручка, полученная от оказания посреднических услуг (произведен зачет встречных требований на сумму комиссионного вознаграждения).

Учет операций по договорам комиссии по покупке имущества в бухгалтерском учете комиссионера, не участвующего в расчетах. При оказании посреднических услуг без участия в расчетах в обязанности посредника (комиссионера, поверенного или агента) входит лишь заключение соответствующего договора с покупателем или продавцом товара (работ, услуг) в зависимости оттого, что нужно комитенту (доверителю, принципалу): продать или купить.

При этом в бухгалтерском учете комиссионера отражаются лишь суммы его вознаграждения, исходя из которых, и уплачиваются все налоговые платежи.

Если отгрузка товара должна осуществляться со склада посредника, ему необходимо сделать следующую запись в регистрах бухгалтерского учета:

ДЕБЕТ СЧЕТА 002 - поступление товара на склад посредника при заключении договор поручения или агентского договора, или

ДЕБЕТ СЧЕТА 004 - поступление товара на склад посредника при заключении договора комиссии.

В момент отгрузки товаров посредник делает следующую проводку:

КРЕДИТ СЧЕТА 002 - списана стоимость товаров, реализованных по договору поручения (агентскому договору)

КРЕДИТ СЧЕТА 004 - списана стоимость товаров, реализованных по договору комиссии.

Если же отгрузка осуществляется напрямую покупателю, вышеперечисленные проводки использовать не нужно. Посредник отражает в своем учете только расчеты по посредническому вознаграждению и суммы расходов, связанные с выполнением договора услуг:

ДЕБЕТ 62 КРЕДИТ 90 - отражена сумма посреднического вознаграждения с учетом НДС;

ДЕБЕТ 90 КРЕДИТ 68 (76) - отражена сумма НДС, причитающая к получению (полученная) в составе посреднического вознаграждения;

ДЕБЕТ 90 КРЕДИТ 20 - отражена сумма расходов на оказание посреднических услуг;

ДЕБЕТ 90 КРЕДИТ 99 - отражена прибыль от оказания посреднических услуг;

ДЕБЕТ 51 (50) КРЕДИТ 62 - отражена выручка, полученная посреднических услуг.

1.3 Основы экспертного исследования расчетов с контрагентами

В системе предупреждения экономической преступности и нарушений финансово-хозяйственной дисциплины особое место занимает экспертиза и оценка достоверности и надежности отчетной бухгалтерской информации.

Пристальное внимание к данной проблеме вызвано также и тем, что в современных условиях совершенствуется характер преступлений в экономической сфере и отмечается рост интеллектуального уровня лиц, совершивших экономические преступления.

Если ранее объектом экспертного исследования были в основном правонарушения, связанные с расследованием фактов недостач, растрат и хищений товарно-материальных ценностей, денежных средств и других видов имущества, то наиболее распространенными сейчас являются преступления, совершаемые с помощью искажения и фальсификации данных бухгалтерской отчетности.

К таким видам правонарушений можно отнести налоговые преступления, незаконное получение кредита, обман потенциальных инвесторов (партнеров) и другие виды преступлений, на классификации которых имеет смысл остановиться более подробно. Правдивым является баланс, составленный на основе записей, сделанных по всем документам, отразившим факты хозяйственной жизни организации за отчетный период.

Главным условием правдивости баланса является обоснование его показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

Баланс, как известно, составляется по данным бухгалтерских счетов. Записи по счетам, в свою очередь, делают на основании документов. Следовательно, информационной базой баланса служат документы, в которых отражаются факты хозяйственной жизни, имеющие место в организации.

Правдивость баланса определяется полнотой и качеством документов. В том случае если не все факты хозяйственной жизни отчетного периода своевременно оформлены документами, то баланс не отражает действительных итогов работы организации. Объективность результатов рассматриваемого направления судебно-бухгалтерской экспертизы во многом зависит от полноты и достоверности информации, содержащейся не только в пояснительной документации, но и непосредственно в бухгалтерском балансе и других формах отчетности, особенно при анализе и сравнении отчетных показателей с прошлыми периодами и показателями аналогичных предприятий.

Проблема выявления и профилактики экономических правонарушений, связанных с искажением бухгалтерской отчетной информации, является малоизученной. В связи с этим актуальной представляется необходимость ее рассмотрения с точки зрения судебно-бухгалтерской экспертизы.

Основываясь на данных проведенного анализа, можно сделать вывод, что факты искажения отчетности, как и другие преступления, связанные с использованием бухгалтерского учета, могут быть обнаружены хотя бы на одном из трех уровней информации: верхний уровень - необоснованные записи в бухгалтерской отчетности; средний уровень - необоснованные записи в счетах синтетического и аналитического учета; низший уровень - необоснованные записи в первичных и сводных бухгалтерских документах (в том числе в отчетах структурных подразделений каждой конкретной организации).

Признаки таких записей могут обнаружиться как на "горизонтальном", так и на "вертикальном" уровне в форме разночтения конкретных показателей между различными уровнями информации.

При совершении преступления, ответственность за которое предусмотрена ст.18 2 УК РФ " Заведомо ложная реклама" (использование в рекламе заведомо ложной информации относительно товаров, работ или услуг, а также их изготовителей (исполнителей, продавцов), совершенное из корыстной заинтересованности и причинившее значительный ущерб), признаки его следов могут отразиться в отчетной информации, состав которой зависит от того, какая деятельность предприятия освещалась в заведомо ложной рекламе.

Исследование аналитических материалов МВД России позволяет определить технические признаки и способы банкротств криминальной направленности: изменение состава учредителей предприятия; досрочное выполнение обязательств по договорам; заключение заведомо убыточных сделок; открытие филиалов предприятия или учреждение других предприятий с передачей им части активов; переоценка (уменьшение или увеличение) активов или пассивов, замена более "ценных" активов менее "ценными", занижение балансовой стоимости имущества; оформление ликвидных активов в качестве неликвидных; погашение "задолженности" фиктивным предприятиям; сокрытие от арбитражного управляющего или кредиторов информации об имуществе, изъятие бухгалтерской или иной учетной документации; невнесение в баланс доходов или сокрытие выручки, изъятие средств из расчетов; сокрытие вкладов в банках; заявление о собственной несостоятельности с одновременным предложением предоставления скидок долгов, отсрочки или рассрочки выплаты долга; выдача "доверенным" лицам фиктивных векселей со значительным дисконтом. К конкретным приемам и методам проведения экспертного исследования "криминальных" банкротств могут быть отнесены следующие:

а) расчетно-аналитические приемы: аналитические, статистические и экономико-математические;

б) документальные приемы: арифметическая проверка, нормативная проверка, проверка соответствия совершенных и отраженных операций установленным правилам, встречная проверка, сравнения и сопоставления, контрольное сличение, аналитическая и логическая проверка, хронологическая проверка, правильность составления и оформления;

в) приемы обобщения, систематизации и реализации результатов: классификационная, аналитическая, систематизированная группировка результатов, экономико-математические приемы и методы, реализация результатов в экспертную и следственную практику;

г) сегментные приемы: экономические экспертизы, контрольные проверки контрагентов и аффилированых лиц.

Представленный перечень возможных противоправных деяний, связанных с преднамеренным искажением отчетных данных, не является исчерпывающим. Как нам представляется, в один ряд с вышеизложенными видами экономических правонарушений, совершение которых возможно при манипуляциях с отчетными показателями, необходимо поставить и преступления, связанные с обманом потенциальных инвесторов и партнеров предусмотренные ст.165 УК РФ "Причинение имущественного ущерба путем обмана или злоупотребления доверием" и ст.173 УК РФ "Лжепредпринимательство".

Если в предыдущем случае руководство предприятий прибегает к искусственному "ухудшению" своих показателей, то в данном случае оно преднамеренно их "улучшает".

Искажение и фальсификацию отчетных данных с целью обмана или злоупотребления доверием потенциальных инвесторов или партнеров целесообразно исследовать путем сопоставления отчетного внутреннего и внешнего баланса предприятия, а также данных о доходах и расходах, приведенных в отчете о прибылях и убытках (форма N 2), с оборотами по счетам 90, 91 и 99 в Главной книге. Методика сопоставления внутреннего и внешнего баланса аналогична проведению встречной проверки разных экземпляров отчетного баланса. Признаком намеренного приукрашивания отчетного баланса может быть включение в него данных об отсутствующих во внутреннем балансе высоколиквидных активов с одновременным искажением какой-нибудь другой статьи баланса (уменьшение размера других активов или увеличение (создание) статей пассива) с целью сохранить равенство между активом и пассивом. В данном случае нельзя исключать и искажения в пассиве отчетного баланса, когда на одну и ту же сумму по сравнению с внутренним балансом занижается кредиторская задолженность и завышается прибыль.

Обман потенциальных партнеров и инвесторов с совершением деяний, квалифицируемых в уголовном законодательстве как лжепредпринимательство, предусматривает намеренное искажение отчетности, связанное с составлением заведомо подложных отчетных бухгалтерских документов, а в некоторых случаях и подложных первичных бухгалтерских документов.

Размер прибыли, показанный в отчетности, хранящейся в архиве предприятия, и в фальсифицированной отчетности, представленной в налоговые и статистические органы, всегда идентичен. Одновременно это предполагает, что разрыв показателя прибыли между внутренним (для собственного пользования) и отчетным (так называемым "архивным") балансом будет соответствовать по своей сумме разрыву между показателями бухгалтерского учета (обороты и сальдо по счетам 90, 91 и 99) и показателями баланса и отчета о прибылях и убытках.

Как показывает анализ следственной и экспертной практики, при возбуждении уголовных дел, связанных с преднамеренным искажением отчетных данных, бывают очень редкими случаи, когда работники бухгалтерии с ведома и согласия руководства осуществляют ведение "двойной" бухгалтерии.

Суть такого учета заключается в том, что на предприятии осуществляется ведение двух Главных книг, одна из которых отражает действительное финансовое состояние экономического субъекта, а другая - искаженное, соответствующее данным и показателям представленного бухгалтерского (финансового) отчета.

Исследование динамики количественных (объемных) и качественных показателей за несколько смежных отчетных периодов или их взаимное сопоставление с показателями отчетности аналогичных по роду деятельности предприятий с большей степенью вероятности может указывать на признаки определенных составов преступлений, что нашло подтверждение в практике экспертных бухгалтерских исследований и работы правоохранительных органов.

Например, относительно низкий уровень фондоотдачи, определенный в отчетности одного из группы сопоставимых по роду деятельности предприятий, может указывать на укрытие части дохода именно этим предприятием. Аналогично будет выглядеть негативная динамика объемного показателя (суммы прибыли) на одном и том же предприятии в течение нескольких отчетных периодов при относительной стабильности других объемных показателей.

При анализе отчетности не исключается обращение к учетным данным о взаимосвязанных с проверяемой организацией хозяйственных объектах. Так, если на каком-то предприятии ежеквартально возрастают объемные показатели коммунальных услуг (электроэнергия, вода, газ и т.д.), по данным предъявленных счетов-фактур, а объем продаж продукции (работ, услуг), отраженный в отчетности, остается неизменным или даже снижается, то следует предположить, что указанное несоответствие вызвано выпуском неучтенной продукции. Сопоставлению также можно подвергнуть соотношение количества (или изменение количества) работающих на конкретном предприятии с объемами выпускаемой продукции (работ, услуг). Рассчитанное соотношение также можно сравнить с аналогичными соотношениями других сопоставимых по роду деятельности предприятий. Именно на признаки таких противоправных деяний должны быть нацелены оперативные возможности правоохранительных органов, а впоследствии и целенаправленная бухгалтерская экспертиза отчетных и учетных первичных бухгалтерских документов.

В соответствии с действующим законодательством отчетность предприятий, привлекающих средства юридических и физических лиц, должна подвергаться аудиторской проверке. Поэтому отсутствие аудиторского заключения в том случае, когда отчетность подлежит обязательному аудиту, может указывать на наличие умысла скрыть истинное финансовое состояние предприятия.

Если аудитором подтверждается недостоверная или искаженная отчетность, то возникает вопрос об ответственности аудитора с учетом последствий использования данных такой отчетности внешними пользователями.

Исторически сложилось так, что именно для выявления преступлений, связанных с искажением данных бухгалтерской отчетной информации, правоохранительные органы обратились к возможностям финансово-экономического анализа, проводимого экспертами-специалистами.

В юридической практике для выявления и предупреждения экономических правонарушений может использоваться как заведомо искаженная, так и нефальсифицированная (неискаженная) отчетная информация. В этой связи представляется важным разработка классификационной группировки приемов искажения информации бухгалтерской отчетности. Наиболее распространенными терминами в современных публикациях являются "вуалирование" и "фальсификация" показателей отчетности.

С точки зрения экспертного бухгалтерского исследования, вуалирование есть умышленное искажение отдельных статей актива или пассива баланса, не оказывающее влияния на величину валюты баланса, с целью улучшения или ухудшения финансового положения организации.

Наиболее распространены следующие приемы вуалирования.

1. Погашение (компенсирование) статей актива и пассива путем неправильного зачета требований и обязательств. Такого рода искажения бухгалтерского баланса чаще всего встречаются при отражении данных по счетам 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" и др.

2. Дробление статей, размеры которых стремятся уменьшить, на части и присоединение этих частей к другим статьям. Данный прием может использоваться, например, с целью сокращения суммы остатка наличных денежных средств в кассе на отчетную дату, если допущен перелимит.

Сумма превышения может быть присоединена к какой-либо другой статье актива, показатель которой не влияет на общее финансовое положение.

3. Объединение разнородных сумм в одной балансовой статье. Примером такого искажения может служить объединение в статье актива баланса "Покупатели и заказчики" сумм задолженности не только покупателей, но и иных видов задолженности, размеры которой стремятся преуменьшить.

4. Неправомерное свертывание (сальдирование) остатков по статьям прочих дебиторов и прочих кредиторов и, как следствие, сокращение суммы обязательств, а значит, увеличение доли собственного капитала в составе совокупных пассивов, т.е. ретуширование реального соотношения имущества предприятия и его задолженности.

5. Внесение изменений в сегменты деятельности, представленные в финансовой отчетности.

6. Использование учетных данных аффилированных лиц для вуалирования собственных отчетных показателей.

7. Использование таких реорганизационных процедур, как слияние компаний или их поглощение для улучшения (ухудшения) данных бухгалтерской отчетности.

8. Представление действительных обязательств в качестве условных и наоборот, в зависимости от поставленных целей вуалирования.

Наиболее приемлемым определением фальсификации отчетных данных для целей бухгалтерской экспертизы может быть следующее: умышленное искажение данных статей баланса с целью завышения или занижения финансового результата, а также улучшения (ухудшения) уровня рентабельности. Исходя из представленного определения, среди наиболее распространенных приемов фальсификации можно выделить следующие.

1. Неправильная оценка отдельных статей баланса. Например, преувеличенная оценка актива и уменьшенная оценка пассива позволяют искусственно увеличить размер прибыли, а следовательно, завысить величину собственного капитала, и наоборот, преуменьшенная оценка актива и преувеличенная оценка пассива искусственно занижают прибыль, а в некоторых случаях показывают фиктивный убыток.

2. Некорректная переоценка объектов основных средств может применяться для искажения данных об имуществе предприятия, как в сторону увеличения, так и в сторону уменьшения в зависимости от преследуемых целей (предоставление имущества в залог, изменение налогооблагаемой базы и т.д.).

3. Невключение в баланс тех или иных сумм. В результате расходы, имеющие отношение к отчетному периоду, но подлежащие оплате в будущем, не попадают в баланс.

4. Исключение из баланса бюджетно-распределительных статей, в частности статьи "Расходы будущих периодов". Данный прием позволяет уменьшить величину нераспределенной прибыли и сократить долю труднореализуемых активов в составе оборотных активов.

5. Включение в актив баланса сумм, подлежащих списанию или уже списанных (включение в состав активов неликвидных объектов, товаров с истекшим сроком хранения и т.п.).

6. Включение в баланс имущества, не принадлежащего предприятию на правах собственности (полученное в аренду, находящееся на ответственном хранении и др.).

7. Занижение (завышение) валюты баланса с целью сокрытия обеспечения активами обязательств перед кредиторами, в том числе и банками, предприятием - "ложным" банкротом. Предприятие - "злостный" банкрот, наоборот, завышает величину баланса, чтобы скрыть в отчетности свою финансовую несостоятельность. Также действует "лжепредприятие" или "лжепредприниматель".

8. Искусственное создание условного обязательства, как правило, в случаях "криминальных" банкротств. В любом случае фальсификация баланса является одним из доказательств мошенничества, которое в рыночной экономике преследуется в уголовном порядке.

При выявлении преступлений в экономической сфере может использоваться и нефальсифицированная отчетность, содержание которой соответствует данным учета, в свою очередь подтвержденному первичными бухгалтерскими документами. Иными словами, в отчетности предприятия могут отражаться признаки и таких правонарушений, которые не имели своей целью заведомое искажение экономических показателей.

ВЫВОДЫ. В данной главе рассказано об учете расчетов с поставщиками и подрядчиками, с покупателями и заказчиками. Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги. Учет расчетов с поставщиками и подрядчиками является важным элементом в системе бухгалтерского учета.

Основными задачами этого учета являются:

формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

контроль за состоянием дебиторской и кредиторской задолженности;

контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Посреднические договоры имеют значительные особенности по сравнению с другими видами договоров. Правовые формы участия в торговле третьих лиц разнообразны. Одна из наиболее распространенных - торговые посредники. В ГК РФ приведены следующие виды посреднических договоров: договор поручения; договор комиссии; агентский договор. Все эти договоры объединяет то, что одна из их сторон (поверенный, комиссионер, агент) за вознаграждение выполняет поручения другой стороны (доверителя, комитента, принципала) за ее счет.

Целесообразность использования посреднических договоров при осуществлении коммерческой деятельности очевидна:

посредник, не имея ни собственных товарных запасов, ни производственных мощностей, осуществляет предпринимательскую деятельность и получает материальную выгоду лишь оказывая услуги брокерского характера;

заказчик посреднических услуг, привлекая посредника, экономит ресурсы времени, а нередко и материальные ресурсы.

Действующее гражданское законодательство предоставляет в этом плане широкие возможности для предпринимателей: при реализации своей продукции или в случае поиска необходимых товаров организация может заключить с контрагентом договор комиссии, поручения, агентский договор и т.п.

Между тем вопросы бухгалтерского учета при осуществлении посреднических договоров действующим законодательством недостаточно четко регламентированы, что вызывает сложности у бухгалтеров при отражении операций по данным договорам в учете.

Экспертное исследование существует для выявления преступлений, связанных с искажением данных бухгалтерской отчетной информации, правоохранительные органы обратились к возможностям финансово-экономического анализа, проводимого экспертами-специалистами.

Процессуальное законодательство допускает привлечение в качестве экспертов не только сотрудников экспертных учреждений, но и других лиц, обладающих специальными знаниями. Как показывает практика большинство судебных экспертиз производится в государственных экспертных учреждениях, поскольку выполнение экспертиз в подобных учреждениях обладает рядом преимуществ перед производством этих экспертиз “частными" экспертами, в частности, в государственных экспертных учреждениях.

2. Особенности бухгалтерского учета расчетов с контрагентами в ООО «Типол-Топ»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Типол-Топ» является юридическим лицом - коммерческой организацией, созданной в целях удовлетворения общественных потребностей и получения его Учредителями (участниками) максимальной прибыли на вложенный капитал, путем осуществления различных видов коммерческой деятельности, предусмотренных предметом и основными задачами деятельности Общества, не противоречащих действующему законодательству Российской Федерации. Сокращенное фирменное наименование: ООО "ТИПОЛ-ТОП".

Общество имеет самостоятельный баланс, расчетный и иные счета в банках и иных кредитных учреждениях. Общество имеет печати со своим наименованием, угловой штамп и бланк.

Уставный капитал ООО "ТИПОЛ-ТОП" составляется из номинальной стоимости долей его участников и составляет 10.000 (Десять тысяч) рублей 00 копеек. Имущество предприятия составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия.

Учредительными документами ООО "ТИПОЛ-ТОП" являются Устав и Учредительный договор. Деятельность предприятия осуществляется на основе реализации товаров и услуг через самостоятельно заключаемые договора с заказчиками и исполнителями с реализацией результатов своей деятельности по установленным, самостоятельно устанавливаемым или договорным ценам.

Предприятие самостоятельно формирует свою структуру, штатное расписание, определяет формы, систему и размеры оплаты труда, а также другие виды доходов работников с учетом действующего законодательства. Общество ведет оперативный, бухгалтерский и статистический учет в порядке, установленном законодательством для предприятий соответствующей организационной формы.

Несет ответственность за соблюдение порядка ведения и достоверности учета и отчетности. Ревизия финансово-хозяйственной деятельности осуществляется не реже одного раза в год. Хозяйственный год ООО "ТИПОЛ-ТОП" устанавливается с 1 января по 31 декабря календарного года.

Общество ведет архивное дело в соответствии с требованиями действующего законодательства:

учредительные документы, а также внесенные в них и зарегистрированные в установленном порядке изменения и дополнения;

решения собраний участников Общества, связанные с созданием и деятельностью Общества;

документы, подтверждающие государственную регистрацию Общества;

документы, подтверждающие права на имущество, находящееся на его балансе;

внутренние документы;

В области финансов и кредитов предприятие разрабатывает и исполняет финансовые планы, своевременно выполняет обязательства перед бюджетом, банком, поставщиками, подрядчиками и другими организациями. Расчет за услуги осуществляются по ценам, тарифам, а также по договоренности с заказчиком или самостоятельно. Все вопросы, связанные с кредитованием предприятие решает в кредитных учреждениях по месту открытия расчетного счета или счета по финансированию капитальных вложений на договорной основе.

Структура управления определяется как форма распределения и координации управленческой деятельности на предприятии. Она включает состав органов управления и устанавливает характер отношений между

|

ними.

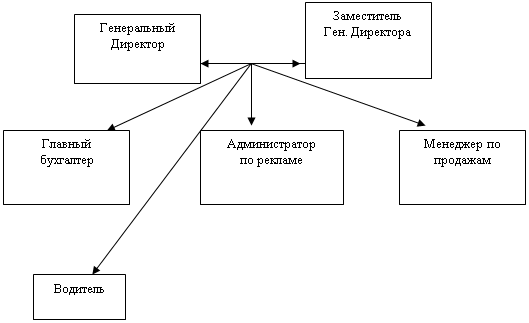

Рис.1. Структура организации ООО "ТИПОЛ-ТОП".

На предприятии ООО "ТИПОЛ-ТОП" работают 6 человек:

Генеральный директор - оценивает ситуацию и принимает решение, подбирает персонал и распределяет задания, контролирует работу и осуществляет мотивацию.

Зам. Директора, осуществляющий приемку автомобилей на комиссию организующий процесс продажи;

Главный бухгалтер, в компетенцию которого входят составление всех годовых отчетов и балансов; учет денежных, финансовых и других ресурсов, начисление заработной платы работникам предприятия; осуществление расчетов с поставщиками;

Администратор по рекламе, который обязан: осуществлять поставку и сбыт автомобилей, проводить рекламную компанию или организовывать ее проведение; находить все новые рынки сбыта продукции; следить за изменением конъюнктуры рынка и содействовать своевременному обновлению ассортимента товаров на предприятии; следить за прохождением жизненного цикла продукта и принимать меры для его своевременной модернизации;

Менеджера по продажам;

Водитель.

С 1993 года ООО "ТИПОЛ-ТОП" занимается посреднической деятельностью. Посредник - это юридическое или физическое лицо, находящееся между другими контрагентами коммерческого процесса и выполняющее функции их сведения друг с другом для обмена товарами, услугами и информацией.

Задача предприятия - посредников - установление взаимовыгодных контактов между производителями и потребителями, продавцами и покупателями. Профессиональное посредничество сокращает совокупные издержки, повышает прибыль предприятий, уменьшает затраты потребителей на поиск нужных им товаров, т.е. выгодно всем участникам хозяйственных отношений. Коммерческо-посредническая деятельность - это сложная оперативно - организационная система, направленная на обеспечение свершения процессов купли-продажи с учетом текущих и перспективных рыночных изменений в целях полного удовлетворения спроса населения и получения прибыли. Это такая деятельность, которая позволяет всем участникам коммерческого оборота успешно взаимодействовать с учетом взаимной выгоды на всех этапах реализации торговых сделок. Именно коммерческо-посредническая деятельность способствует эффективному развитию производства и влияет на формирование его объемов и перспективных направлений. Она в большей степени определяет экономическое положение промышленной фирмы, ее коммерческий успех с учетом переменчивых ситуаций на рынке.

Актуальность коммерческо-посреднической деятельности на современном товарном рынке в России заключается в достаточно активном, несмотря на общую нестабильность и кризисный период, развитии с ощутимыми переменами в оптовой, мелкооптовой и розничной торговле и в сфере распределения товарной массы. В настоящее время процесс распределения товарной массы осуществляется непосредственно под влиянием рыночных законов, прямо зависящих от состояния спроса и предложения, качества товаров, уровня цен и конкуренции.

Концепция коммерческо-посреднической деятельности заключается и в такой немаловажной фигуре торгово-посреднического бизнеса, как посредник - человек, владеющий основами и этикой делового поведения, хорошими знаниями, специальными навыками и компетентностью в области реализации взаимовыгодных сделок, контактный и инициативный, умеющий понять многочисленные и разнообразные вкусы и предпочтения своих клиентов, а также четко и объективно прогнозировать свои интересы и действия, а главное - своих партнеров.

2.2 Комиссионная торговля на предприятии

При осуществлении розничной комиссионной торговли непродовольственными товарами отношения между комиссионером и комитентом, а также комиссионером и покупателем регулируются постановлением Правительства РФ от 06.06.98. № 569 " Об утверждении правил комиссионной торговли непродовольственными товарами" (далее - Правила комиссионной торговли).

Согласно п.1 Правил комиссионной торговли под комиссионером понимается организация независимо от ее организационно-правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие эти товары по договору розничной купли-продажи (далее именуется договор).

Под комитентом понимается гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение.

Под покупателем понимается гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

В соответствии с п.2 Правил комиссионной торговли товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства.

За комитентом сохраняется право собственности на товар, принятый на комиссию, до момента его продажи (передачи) покупателю, если иной порядок перехода права собственности не предусмотрен гражданским законодательством (п. З Правил комиссионной торговли).

Согласно п.4 Правил комиссионной торговли комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него товара, переданного комитентом для продажи.

В соответствии с п.5 Правил комиссионной торговли комиссионер обязан довести до сведения комитентов и покупателей фирменное наименование (наименование) своей организации, место ее нахождения (юридический адрес) и режим работы, размещая указанную информацию на вывеске организации.

Индивидуальный предприниматель, осуществляющий комиссионную торговлю товарами, должен предоставить комитенту и покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа.

Если деятельность, осуществляемая комиссионером, подлежит лицензированию, то он обязан предоставить информацию о номере и сроке действия лицензии, а также об органе, ее выдавшем.

Кроме того, в обязанности комиссионера входит доведение Правил комиссионной торговли в наглядной и доступной форме до сведения комитентов и покупателей.

Прием товаров на комиссию. Согласно п.8 Правил комиссионной торговли по соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары.

В соответствии с п. .9 Правил комиссионной торговли прием товаров на комиссию оформляется путем составления подписываемого комиссионером и комитентом документа (договора комиссии, квитанции, накладной и др.) в котором должны содержаться следующие сведении:

номер документа, дата его составления;

наименование и реквизиты сторон (адрес, расчетный счет, телефон комиссионера), паспортные данные или данные иного документа, удостоверяющего личность комитента);

наименование товара;

степень износа и недостатки бывшего в употреблении товара;

цена товара;

размер и порядок уплаты комиссионного вознаграждения;

условия принятия товара на комиссию;

порядок проведения и размер уценки товара;

сроки реализации товара до и после его уценки;

условия и порядок возврата комитенту не проданного комиссионером товара

условия и порядок расчетов между комиссионером и комитентом;

размер оплаты расходов комиссионера по хранению товара, принятого на комиссию, если по соглашению сторон эти расходы подлежат возмещению.

В отношении принятия на комиссию транспортных средств в сведения о них включаются наименование (тип), характеристика, (модель), год выпуска, идентификационный номер, номер двигателя, шасси (рамы), кузова (прицепа), регистрационного знака "Транзит", цвет кузова (кабины) размер кузова (рамы), пробег по данным спидометра, серия и номер паспорта транспортного средства, ввезенного на территорию РФ.

Также указывается номер и дата документа, подтверждающего таможенное оформление транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) в соответствии с законодательством РФ.

При приеме на комиссию транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) применяется перечень по форме № КОМИС-1а.

Пример: Заполнение унифицированной формы № КОМИС - 1а при поступлении автомобиля. Магазин "Автопосредник" ООО "ТИПОЛ-ТОП" принял на комиссию от г-на Ганнибалова П.К. автомобиль Mitsubishi Pajero 2.5 TDi GLX. Цвет - зеленый с серым, VIN - JMBONV24OMJ348967, номер кузова - 48967, номер двигателя - 80432. Год выпуска автомобиля - 1991. Прием товара на комиссию осуществлял менеджер Рэмов В.К. Автомобиль оценен в 200000., комиссионное вознаграждение составляет 10% от суммы реализованного товара.

В приложении 1 перечня указана информация по организации-комиссионеру и комитенту:

полное наименование организации, получающей товары на комиссию, ее адрес;

код организации-комиссионера по ОКПО;

идентификационный номер налогоплательщика организации-комиссионера;

наименование структурного подразделения организации;

код структурного подразделения в соответствии с установленной на предприятии системой кодирования;

вид деятельности по общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17;

код вида операции;

фамилию, имя и отчество гражданина, сдающего товар на комиссию, в соответствии с паспортом или иными документом, удостоверяющим личность.

В приложении 2,3 перечня указана основная информация, позволяющая идентифицировать транспортные средства, принимаемые на комиссию.

В перечень комиссионером записываются результаты продажи, уценки товара (транспортных средств), а также возврата комитенту непроданного товара (транспортных средств).

Перечень составляется комиссионером в двух экземплярах. Первый экземпляр перечня (так же как и договора комиссии) вручается комитенту, второй - передается в бухгалтерию торговой организации (комиссионера).

Если торговая организация приняла на комиссию транспортное средство (автомобиль, мотоцикл) или номерной узел (агрегат) к ним, материально ответственному лицу также необходимо открыть журнал по форме № КОМИС-8.

В журнале указываются подробные данные о продавце и покупателе, об автомототранспортных средствах и узлах (агрегатах), цене согласно договору с комитентом и цене продажи.

В журнале покупатель заверяет своей подписью совершенную сделку.

В соответствии с п.16 Правил комиссионной торговли при приеме товара на комиссию к нему прикрепляется товарный ярлык - ценник с указанием номера документа, оформляемого при приеме товара, и цены.

Учет товаров принятых на комиссию ведется индивидуально каждому товару и цене продажи. Для аналитического учета товаров в комиссионной торговле применяется карточка учета товаров и расчетов по договорам комиссии (форма № КОМИС-6)

Карточка учета ведется в одном экземпляре работником торговой организации, материально ответственным лицом, подписывается и остается у материально ответственного лица.

При приеме товаров на комиссию делается следующая запись в регистрах бухгалтерского учета:

ДЕБЕТ СЧЕТА 004 - получены товары на комиссию.

Уценка товаров, принятых на комиссию. Согласно п.30 Правил комиссионной торговли порядок и размеры уценки товаров, принятых на комиссию, согласовываются комиссионером и комитентом при заключении договора комиссии.

Уценка должна производиться в присутствии комитента. Способ уведомления комитента о вызове и сроки его явки определяются соглашением сторон.

При уценке товаров делается соответствующая запись в карточке учета товаров и расчетов по договорам комиссии и формируется проводка в регистрах бухгалтерского учета:

КРЕДИТ СЧЕТА 004 - отражена сумма уценки.

При отказе комитента от уценки ему возвращается товар с возмещением комиссионеру расходов по его хранению, если это предусмотрено договором.

Снятие товаров с продажи. При снятии товара с продажи в комиссионной торговле применяется (с указанием цели снятия: возврат комитенту, ремонт, уценка и др.) акт о снятии товара с продажи (форма № КОМИС - 5).

Акт составляется в одном экземпляре работником торговой организации и вместе с товарным отчетом передается в бухгалтерию.

Акт подписывается руководителем торговой организации, материально ответственным лицом и бухгалтером.