Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Государственное и муниципальное управление

Дипломная работа: Государственное и муниципальное управление

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

Кафедра ГМУ

Специальность: Государственное и муниципальное управление

Специализация:

ДИПЛОМНЫЙ ПРОЕКТ

Совершенствование процедур оформления прав собственности ГРАЖДАН И ЮРИДИЧЕСКИХ ЛИЦ на земЛЮ

г. ИРКУТСК, 2009 г.

Содержание

Введение

ГЛАВА 1 Теоретические основы земельных отношений

1.1 История возникновения земельных отношений

1.2 Практика земельных отношений в зарубежных странах

1.3 Нормативно – правовая база земельных отношений в РФ

Глава 2: Исследование земельных отношений в РФ

2.1 Анализ деятельности ФГУП «Госземкадастрсъемка» - ВИСХАГИ Восточно-Сибирский филиал, как предприятия, образованного с целью удовлетворения общественных потребностей в области земельной политики

2.2 Анализ налогового законодательства в сфере земельных отношений

2.3 Анализ основных причин низкой собираемости земельного налога

Глава 3 Разработка мероприятий по совершенствованию процедур оформления прав на земельный участок собственности

3.1 Актуальность совершенствования процедур оформления прав собственности на земельный участок

3.2 Предложения по совершенствованию системы оформления прав собственности на земельный участок

3.3 Предполагаемый эффект от реализации проекта

Заключение

Список используемой литературы

Введение

Земля, как основной базис всех процессов жизнедеятельности общества в политической, экономической, социальной, производственной, коммунальной, экологической и других сферах обладает стоимостью, качественная оценка которой представляет собой одно из важнейших условий нормального функционирования и развития многоукладной экономики. Необходимость в получении достоверной оценки стоимости земельных участков испытывают как государственные и муниципальные органы исполнительной власти при управлении земельными ресурсами, осуществлении перспективного развития населенных пунктов, проведении рациональной земельной и налоговой политики, так и частные субъекты земельного права при совершении разного рода сделок с землей. Для обеспечения рационального использования земельных ресурсов с 13 декабря 1968 года ведется государственный земельный кадастр, содержащий совокупность достоверных и необходимых сведений о природном, хозяйственном и правовом положении земель. Земельный кадастр включает регистрацию землепользования, учет количества и качества земельных угодий, бонитировку почв и экономическую оценку земель.

На сегодняшний день в Российской Федерации сложились адекватные предпосылки для реформирования механизмов налогообложения земли, взимания арендной платы за земли, находящиеся в государственной и муниципальной собственности, а также государственной политики в области оценки земель для целей налогообложения. В этой связи первоочередными задачами, стоящими перед Правительством Российской Федерации, являются:

1. Совершенствование существующей и разработка нормативной правовой базы для реформирования налоговой и земельной политики.

2. Создание методологического инструментария, необходимого для реализации нормативной правовой базы, на основе комплексного анализа существующих методик и методологических подходов по государственной кадастровой оценке земли.

Земельный кадастр систематизированный свод достоверных сведений о земле как главном средстве производства в сельской и лесной сфере. В земельном кадастре указывается имя собственника земли, дается описание общей конфигурации, состав угодий, их качество, доходность, цена земли. Наиболее совершенной принято считать германскую систему земельного кадастра. По этой системе учет ведется по двум видам документов:

Ø Кадастру недвижимости, где дается сравнительная экономическая оценка земли;

Ø Земельной книге, в которой учитывается право собственности на землю.

Определенные шаги в области создания нормативной правовой базы уже сделаны. Так, проектом II части Налогового Кодекса Российской Федерации предусмотрено взимание земельного налога на основе кадастровой стоимости земельного участка. Госкомземом России разработан проект Федерального закона “Об оценке земель”, который в настоящее время находится на доработке.

Определение кадастровой стоимости земельных участков является важным элементом налогообложения, залога, ипотеки, определения стартовой цены в сделках купли-продажи недвижимости, выкупной цены земельных участков под приватизированными объектами, определения стоимости арендной платы, выкупа права аренды и поступлений в бюджеты всех уровней.

Рыночной информационной базой кадастровой оценки городских земель являются массовые данные о продажах земельных участков для индивидуального жилищного строительства, коллективного садоводства и приусадебного хозяйства, а также о продаже и аренде квартир, гаражей, и различных объектов коммерческой недвижимости.

Нормативная информация включает данные государственного земельного кадастра, нормативы затрат на строительство, инженерное обустройство территории, а также систему коэффициентов.

Источниками этих данных являются БТИ, Земельные комитеты, Государственный фонд имущества, городские строительные организации, Комитет по архитектуре, оценочные и риэлтерские фирмы и другие организации.

Целью данного дипломного проекта является разработка мероприятий, направленных на совершенствование процедуры оформления земельного участка в собственность в Иркутской области.

Для достижения поставленной нами цели были определены задачи:

1. Рассмотреть теоретические аспекты земельных отношений и земельного законодательства.

2. Провести анализ действующего земельного законодательства.

3. Проанализировав состояние земельных отношений в России и Иркутской области, отметить основные проблемы.

4. Разработать проект совершенствования процедуры оформления права на земельный участок собственность в Иркутской области.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ земельных отношений.

1.1 История возникновения земельных отношений

Почвенные ресурсы страны представляют собой огромное народное богатство. Правильное их использование немыслимо без строго научного количественного и качественного учета почв. Этой задаче служит составление и ведение земельного кадастра.

Первые попытки учета количества и качества земель проводились еще при первобытнообщинном способе производства. Однако тогда учет был весьма примитивный и проводился в интересах общины. С появлением частной собственности на средства производства возникла необходимость в более тщательном учете. Кроме частных собственников учет вело рабовладельческое государство. Оно учитывало доходы от обложения налогами, контрибуциями, расходы на содержание армии и т.п. Объектом учета постепенно становилась земля, которая уже в то время выступает как основное средство производства в сельском хозяйстве. Так в Египте, во времена первых фараонов (4 тыс. лет до н.э.) тщательно велись оценочные списки земель, подлежащих налогообложению. Оценку земель дважды в год проводили специальные таксаторы - чиновники фараона. Земельный кадастр Древнего Рима (4 в до н.э.) представлял собой описание земельной собственности. В специальные реестры вносили сведения о размере земельных участков, способе их обработки, качестве и доходности земель. На бронзовые таблицы наносили планы имений, их названия, границы и размеры землевладений. Там же приводили сведения о качестве земель и о самом хозяйстве. При рабовладельческом строе как специальное земельное учетное мероприятие зарождается земельный кадастр, который продолжает развиваться при феодализме и особенно при капитализме.

В эпоху феодализма дальнейшее развитие получил внутри хозяйственный учет, проводимый в целях управления и контроля за развитием помещичьего хозяйства. Феодальное государство вело кадастр земли как средства производства для налогообложения. При феодализме в системе земельного кадастра возникает земельная регистрация, узаконивающая право частной собственности на землю.

Таким образом, изучение земельных ресурсов и проведение земельного кадастра стало необходимостью с образованием государства и развитием налогообложения. В древнейшей форме земельного обложения размер налога устанавливался по площади земли. На определенном этапе наряду с учетом количества начинают учитывать и качественное состояние земель, а впоследствии размер дохода, получаемого с земель различного качества.

Земельный кадастр России характеризуется длинной историей развития. Имея общую с западными кадастрами социальную природу, он отличается своими специфическими свойствами.

Первые описания земель в России появились еще в 9 веке. Они касались главным образом монастырских и церковных земель служили основанием для наделения духовенства недвижимым имуществом, в частности землей. Собирание данных о земле возникло также в связи с взиманием сборов и податей русскими князьями с покоренных ими племен. Существовавший в 11 веке качественный учет земель имел упрощенный характер. А первые переписи земель с характеристикой их количества и качества относятся к 12 веку. Старейшие кадастровые документы - описания земель периода татарского ига. Первая татарская перепись была проведена в 1245 г., а повсеместная перепись русских земель - в 1273 г. Наряду с татарскими переписями описания земель вели русские князья, и земельно - кадастровыми документами в этот период являлись “Писцовые книги”.

Деятельность первого централизованного российского органа по землеустройству, Поместного приказа (16 век), положила начало государственным землеустроительным и земельно-учетным работам, вошедшим в историю как Писцовые межевания. Спустя 200 лет при Сенате образуется Межевая Канцелярия, расположившаяся в Кремле, она быстро становится важнейшим правительственным органом России, который организовал и провел в жизнь Генеральное (1766 - 1861 годов) и Специальное (1806 - 1882 годов) межевания, позволившие навести порядок в использовании российских земель и существенно поправить финансовое положение Российской империи.

Пиком детализации правоотношений, складывающихся по поводу земли, является Аграрная реформа 1906г., ее идейным вдохновителем был П.А.Столыпин, а основой реформы его указ «О дополнении некоторых постановлений действующего закона, касающегося крестьянского землевладения и землепользования» от 9 ноября 1906г. Реализация столыпинских реформ 1906 - 1911 годов потребовала учреждения в России Комитета по землеустроительным делам, а также губернских и уездных землеустроительных комиссий, которые в губерниях возглавили губернаторы, а в уездах - предводители дворянства. Говоря о роли землеустройства в осуществлении аграрных преобразований, Председатель Совета Министров России П.А.Столыпин заявил в Государственной Думе: «Землеустроительные начинания правительства имеют не только экономическое, но и глубоко общественное и политическое значение».

В мае 1911г. был принят закон «О землеустройстве», подробно регламентирующий порядок землеустройства. Закон «О землеустройстве» фактически подвел черту первому этапу становления законодательства о земле в России в процессуальных формах его осуществления. Вторым этапом была Октябрьская революция 1917г. и ее законы. Одним из первых законов Советской власти был Декрет «О земле», написанный В.И.Лениным в ночь с 26 на 27 октября (с 8 на 9 ноября). По нему все помещичьи, царские, церковные и монастырские земли конфисковывались вместе с инвентарем и постройками и передавались крестьянским комитетам и Советам для распределения между крестьянами.

Деятельность органов землеустройства после 1917 года была направлена на обеспечение централизованного управления единым земельным фондом государства. Позже конституция РСФСР 1918г. закрепила исключительную государственную собственность на землю, оставив гражданам право пользования землей. Остальные конституции ничуть не изменили право государственной собственности на землю, а еще более упрочили его положение как «генерального» собственника всех ресурсов (земельных включительно).

Помимо конституций, имели место ряд реформ, произведенных советской властью в Средней Азии и Казахстане в 1921-22 и 1925-29г.г., они отражали положения Декрета «О земле». Среди нормативных актов чисто земельной направленности следует отметить Земельный кодекс РСФСР 1922 г., по нему всем гражданам предоставлялось право трудового землепользования. Гражданин имел право хозяйственно использовать землю, возводить и использовать на земле хозяйственные и жилищные постройки, не нарушающие интересы иных землепользователей. Но гражданин не имел право покупки, продажи, залога, завещания и дарения земли. А также Основы земельного законодательства СССР и союзных республик, принятых в 1968г., и соответствующие земельные кодексы союзных республик. Земельные кодексы подтверждали право собственности на землю за государством, наделяя граждан правом постоянного (бессрочного) пользования или временного пользования землей, регламентируя порядок наделения землей, устанавливали сроки наделения землей, процессуальный порядок, органы, полномочные на осуществление этой деятельности, порядок рассмотрения споров, связанных с землей. В целом, они детально регулировали порядок земельных правоотношений, складывающийся в условиях государственной собственности на землю, правда, при этом интересы государства зачастую ставились над интересами субъектов прав на землю.

История земельных реформ показывает чрезвычайную вариабельность прав на землю в России с точки зрения истории права в России вообще. То ограничиваясь, то расширяясь права на землю постоянно изменялись, но все же некоторые из них оставались, и остаются неизменными, и по сей день – это право пользования землей. Они оставались неизменными со времен Киевской Руси до наших дней, и даже СССР не смог отобрать его у граждан. На протяжении семидесяти с лишним лет стоимость любого объекта собственности устанавливалась раз и навсегда, но рыночные отношения коснулись и России, что привело к зарождению рынка недвижимости, что в свою очередь должно направить экономику Россию на путь законности и стабилизации.

1.2 Практика земельных отношений в зарубежных странах

Основы современного земельного кадастра в зарубежных странах заложены в 20 веке. Среди них наиболее совершенен французский земельный кадастр. Он представляет собой стройную систему учета количества и качества земель для целей налогообложения. Французское правительство, приступив в 1925г. к обновлению кадастра, ставило перед собой задачу осуществить работы по идентификации данных о каждом участке с целью выяснить его положение, размеры и имя владельца.

Основные работы по земельному кадастру были начаты в 1930г., практически закончены к началу 50-х годов. Начиная с 1953г., по всей стране проведено очередное обновление земельного кадастра в соответствии с современными требованиями. Работы по обновлению и переоценке земель осуществляются через каждые пять лет. Обновление и проверка земельного кадастра возлагаются на постоянную государственную службу земельной собственности, включающую центральное, региональное и департаментское ведомства.

Государственная служба земельного кадастра Франции обеспечивает выполнение технических, юридических и административных действий.

В качестве основной оценочной единицы во французском земельном кадастре выступает парцелла. На парцеллы делятся сельскохозяйственные угодья, а также земельные участки, занятые постройками, промышленными и коммерческими предприятиями. Исключение составляют земли военного ведомства, скалы, болота, т.е. земли, которые не дают дохода.

Экспертная оценка земель начинается с классификации, при которой определяют количество классов земель по каждому землевладению. Всего на территории Франции выделено 13 классов земель. В пределах каждого класса выделяют две типичные парцеллы - одна из наилучших, другая из наихудших земель. На основе типичных парцелл устанавливают погектарные расценки чистого дохода по классам каждого вида землевладения. Заключительным этапом оценки является классификация парцелл, при которой они распределяются по классам. Итоговые данные земельного кадастра по всем парцеллам, с указанием доходов и выделением парцелл, подлежащих и не подлежащих налогообложению, размещаются в специальных таблицах-указателях, так называемых кадастровых матрицах. Изменения в правовом, природном и хозяйственном состоянии парцелл вносятся в кадастровые матрицы ежегодно.

В США изучение земель ведется специальной службой охраны почв в системе Министерства сельского хозяйства. Она состоит из центрального органа, филиалов в штатах и около 2400 районных ячеек по охране почв.

Основными единицами, подлежащими съемке при почвенных обследованиях, являются серии, внутри которых выделяют почвенные типы и фазы. Серии представляют собой почвы, однотипные по мощности и структуре горизонтов, по содержанию солей, органических веществ, а также по рельефу, степени эрудированности, засоления и т.д. В пределах серий выделяют типы почв. Наиболее низкая классификационная единица - фаза. Критерием для ее выделения являются: изменение наклона поверхности, ограничивающее использование техники, степень подверженности эрозии, засоренности камнями, материнской породе и т.п.

Обобщить данные почвенного обследования для практических нужд позволяет классификация земель. В зависимости от поставленных целей в США применяют разные системы классификации земель. Например, почвы могут быть сгруппированы в классы по степени пригодности для сельскохозяйственного использования, продуктивности земель и т.д. Качественная оценка земель в США производится по продуктивности сельскохозяйственных угодий. Для выявления наиболее продуктивных земель в США проводится экономическая классификация земель. При этом наряду с природными факторами учитывают некоторые экономические показатели: размер хозяйства, структуру землепользования, уровень интенсификации, местоположение и доходность хозяйства на единицу площади, затраты труда и т.п. Земли однородные по возможности сельскохозяйственного использования и близкие по продуктивности, включают в один из семи классов экономической классификации. Так как при выделении классов земель учитывают не только особенности почв, но и целый ряд других природных и экономических факторов, то такой метод исследований называют комплексным.

Единая методика экономической оценки земель в США до сих пор не разработана. Наиболее распространенным является метод оценки земель по чистому доходу от реализации сельскохозяйственной продукции. Земли с наивысшим доходом оценивают в 100 баллов и с ними сравнивают доходность других земель.

Данные изучения земельных ресурсов, обработанные с помощью ЭВМ, являются основой для планирования использования земель в отдельных районах, штатах и стране в целом.

Ведением земельного кадастра в Канаде занимается Служба инвентаризации земель. Она обеспечивает изучение земель по единой для всей страны программе, главная цель которой - предоставление в распоряжение федеральных и провинциальных органов точных и полных данных о потенциальной продуктивности земельных ресурсов страны. Поскольку сельскохозяйственное использование территории тесно связано с другими видами использования, осуществляют четыре типа оценки земли: для сельского хозяйства, лесного хозяйства, для рекреационных целей и воспроизводства фауны.

Для изучения земель и обработки полученной информации в Канаде разработана информационно-географическая система, которая строит свою работу на базе ЭВМ.

Экономическая оценка земель в Канаде проводится по урожайности сельскохозяйственных культур. Экономическая оценка земель в стоимостном выражении не производится.

Современная система изучения земель в Великобритании включает два основных этапа: физическую и экономическую классификацию земель.

При физической классификации все земли страны в зависимости от степени влияния физических факторов, ограничивающих их использование в сельскохозяйственном производстве, объединяют в пять классов землепригодности. Экономическая классификация земель основана на определении стоимости стандартной чистой продукции каждого класса земель. Экономическая классификация земель предполагает объективную оценку производственных возможностей каждого земельного участка. Такую оценку можно произвести после накопления достаточной информации для установления пределов колебания средней статистически чистой продукции на акр каждого физического класса земель.

Сложность установления показателей оценки объясняется значительными колебаниями размеров стандартной чистой продукции с единицы площади неодинаковых физических классов земли в хозяйствах различной специализации. Англичане считают, что со временем будут установлены пределы колебания стандартной чистой продукции на землях всех классов землепригодности при всех возможных типах специализации. На основании этих данных можно будет определить тесноту связи между физической и экономической классификациями земель.

При проведении классификации земель учитываются только те ограничивающие факторы, которые невозможно устранить на современном уровне развития сельскохозяйственной науки и техники. Поэтому факторы, ранее считавшиеся не преодолимыми препятствиями, в дальнейшем могут перейти в легкоустранимые, в результате чего земли переводятся в более высокий класс. Поэтому через каждые пять лет проводится корректировка данных классификации земель с учетом получения информации об использовании земель, развития научных исследований и технических возможностей улучшения земель.

В развивающихся странах широко применяют классификацию земель, разработанную службой охраны почв министерства сельского хозяйства США. Однако применение такой классификации ограничивается отсутствием материалов почвенного обследования. Поэтому во многих странах американская система классификации земель применяется в упрощенном виде.

Сравнительная сопоставимость качественного состояния мировых земельных ресурсов возможна на основе единой системы классификации земель. Поэтому большой интерес представляет классификация земель, разработанная Продовольственной и сельскохозяйственной организацией (ФАО) ООН совместно с французским бюро научных и технических исследований заморских территорий и успешно применяемая ФАО в тропических развивающихся странах. Классификация выделяет пять классов земли в зависимости от современной или потенциальной продуктивности почв. Классы землепригодности группируют на основе оценки физических и химических свойств почвы. Для каждого диагностического признака в классификации ФАО разработана специальная стобалльная шкала. В зависимости от влияния этого признака на общую продуктивность почв его оценивают определенным количеством баллов.

Данные оценки земельных ресурсов по классификации ФАО используются при планировании развития сельского хозяйства тропических стран, а также при прогнозировании использования земель.

Зарубежные специалисты не всегда понимают сложившуюся ситуацию в России в вопросах создания земельно-имущественного кадастра. Объясняется это просто. В странах с рыночной экономикой вся земля давно поделена на земельные участки и давно сформированы права на объекты недвижимости - в начале на земельные участки, а затем на здания и постройки. Поэтому кадастры в странах с развитой рыночной экономикой земельные, а здания входят в состав комплекса недвижимости земельного участка. Там право на земельный участок первично и предполагает право на все постройки земельного участка, а в ряде стран - и на полезные ископаемые. В этих странах земельный кадастр развивался для информационной поддержки рынка недвижимости. Для этой же цели создана система регистрации прав на недвижимость.

В России для создания информационной поддержки рынка недвижимости необходимо в первую очередь на все объекты недвижимости (земельные участки в том числе) создать кадастровые дела и юридически оформить права на объекты недвижимости. Только после выполнения этой программы работ на основе современных информационных технологий можно будет создать Государственную автоматизированную систему ведения земельно-имущественного кадастра.

Государственная автоматизированная система ведения земельно-имущественного кадастра является такой же важной государственной инфраструктурой, как транспорт, связь и т.д. Эта система обеспечивает:

- информационное обеспечение рынка недвижимости;

- создание базы налогообложения;

- основу создания различных геоинформационных систем, в том числе для управления развитием городов, отдельных регионов.

В настоящее время за рубежом документы на бумажных носителях о правах на недвижимость играют малую роль. Важно то, что записано в базе данных земельно-имущественного кадастра.

Все сделки с недвижимостью в развитых странах осуществляются только над базой данных земельно-имущественного кадастра! Это объективная необходимость и российский земельный кадастр должен иметь такие же процедуры.

Также опыт зарубежных стран показывает, что в силу исторических причин в большинстве из них подсистема регистрации прав на недвижимость и подсистема учета недвижимости функционируют на разных организационных основах и с разной степенью интеграции. При этом, подсистема формирования объектов недвижимости, как правило, осуществляется в условиях конкуренции, в то время как регистрация прав или документов о правах на недвижимость, а также учет недвижимости функционируют как государственные функции.

В целом, можно отметить следующие основные особенности зарубежных систем регистрации прав на недвижимость и сделок с ним:

· система действует на основе тщательно разработанного законодательства;

· существуют детально отработанные и законодательно закрепленные процедуры регистрации;

· система является государственной и централизованной с делегированием некоторых полномочий на места;

· система состоит из картографической и документальной (текстовой) частей;

· реестры базируются на основе официальных крупномасштабных карт;

· в большинстве систем поддерживаются единые стандарты обмена данными;

· рутинные работы выполняют за счет самофинансирования, модернизация - при поддержке государства;

· кадастровые системы постоянно изменяются с учетом изменения экономической ситуации;

· с начала 80-х лет в Европе проходит "кадастровая" реформа, связанная с применением новых технологий и компьютеризацией реестров;

· реестры являются открытыми для публичного доступа (хотя в некоторых странах недоступна информация о стоимости и залоге).

В странах, условно относящихся к «наполеоновской» системе (Франция, Италия, Испания, Греция и др.), главной целью ведения земельного кадастра изначально являлось налогообложение собственности (фискальный кадастр). После создания специального реестра прав собственности на недвижимость к этому добавилась и функция по защите прав собственности. Данные этого реестра имеют юридическую силу, но лишь как первое, но не основное доказательство, в спорах. Кадастр и реестр в этих странах - единого подчинения. Это Министерство национальной экономики и финансов.

В этих странах национальный реестр является централизованной системой, которая управляется исключительно государством на основе законодательных актов страны, но функции практического выполнения работ переданы на уровень муниципалитетов (областей), где находятся соответствующие подразделения или службы.

Система состоит из двух частей - картографической и документальной (текстовой). Вся информация в системе сгруппирована на основе земельного участка (парцелла).

Информация реестра недвижимости, который в этих странах ведется отдельным органом, но тесно связан с кадастровым реестром, в отличие от кадастрового реестра, сгруппирована в реестре по собственникам, поэтому для поддержки связи между этими реестрами возникает необходимость создания громоздкой системы идентификации данных.

В странах условно относящихся к «немецкой» системе (Германия, Австрия, Швейцария), превалируют такие черты, как: детально проработанные процедуры, высокая точность определения границ землевладений, гарантии положения границ и зарегистрированных прав.

В Германии нет организационно единой системы на уровне государства в силу федеративного устройства страны. Но во всех землях Германии (субъектах ФРГ) работы выполняются по общим правилам и в единых стандартах. Основное отличие состоит в решении организационных вопросов. Так, в разных землях организации, которые ведут кадастровые системы, подчинены разным министерствам: финансов, юстиции или внутренних дел.

Германия достигла значительно лучшего развития системы в сравнении со странами наполеоновского кадастра с точки зрения надежности данных - реестр собственности поддерживается картографическими данными, которые являются частью реестра и имеют, в связи с этим, юридическую силу, предусмотренную законом. Реестр недвижимости и картографирование недвижимости ведутся двумя разными организациями, однако все данные отлично согласовываются между собою.

В странах, условно относящихся к «скандинавской» группе, доминирует централизованный подход к ведению реестра недвижимости.

Система регистрации прав собственности базируется на точных крупномасштабных картах недвижимости. Реестры собственности, в основном компьютеризированные, содержатся центральными государственными офисами, тогда как картографирование участков недвижимости ведется на уровне провинций.

Наибольших успехов в создании реестра собственности достигла Швеция, в которой созданный единый банк данных о недвижимости, ядро которого составляют реестр недвижимого имущества и земельный реестр, а, также в нем содержится копия реестра налоговых органов относительно недвижимости.

Ведение реестра в основном является задачей центральных правительственных органов, но есть также большое количество местных правительственных структур. Руководящую роль осуществляет Национальная Земельная Служба.

Главной задачей регистрации земли является обеспечение гарантий прав собственности и свободного доступа к информации о них. Система регистрации земли, которая упорядочена и хорошо функционирует, является предпосылкой для гарантирования прав и оказывает содействие осуществлению сделкам с недвижимостью.

Пользователи имеют прямой доступ к системе для регистрационных целей и получения информации. По всей стране есть около 4000 офисов, присоединенных к системе, с общим количеством терминалов и персональных компьютеров - 25 000. Только незначительное их количество принадлежит органам регистрации, тогда как основная часть принадлежит банкам, кредитным учреждениям, страховым компаниям, муниципалитетам, риэлтерам и другим организациям, которым часто требуются информация о недвижимом имуществе.

Таким образом, Швеция более чем какая-либо другая страна продвинулась в создании единой системы оформления недвижимости, а также механизмов доступа затребованной информации через сеть государственных и коммерческих ресурсов из Property Register (Банк Данных о Недвижимости).

В Российской Федерации в сфере регулирования оборота недвижимости участвуют:

· учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним (далее – учреждения юстиции);

· органы и учреждения по государственному кадастровому учету земельных участков (далее органы кадастрового учета);

· организации (бюро) технической инвентаризации и технического учета зданий и сооружений (далее – бюро технической инвентаризации);

· землеустроительные организации;

· органы и учреждения архитектуры и градостроительства;

· органы власти общей и специальной компетенции всех уровней – федерального, регионального и местного.

Пользователями информации, возникающей в сфере регулирования оборота недвижимости, являются:

· органы налоговой инспекции;

· организации по массовой и индивидуальной оценке недвижимости;

· граждане;

· хозяйствующие субъекты.

Формирование земельных участков осуществляется в рамках землеустроительного процесса в соответствии с Федеральным законом «О землеустройстве» на основе конкуренции. При формировании земельных участков принимают участие в зависимости от ситуации различные органы власти, а также иные организации. К таким организациям относятся органы архитектуры и градостроительства, санитарно-эпидемиологические учреждения, учреждения пожарного надзора, организации коммунального хозяйства, предприятия – монополисты (энергетики, телефонии, газового хозяйства, транспортной инфраструктуры). Участие последних обусловлено тем, что наличие подобного рода подземных и наземных коммуникаций, как правило, не отраженных на кадастровых планах, требует установления для оформляемых земельных участков различного рода обременений и ограничений по их использованию.

Учреждения юстиции действуют в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним», являясь учреждениями субъектов РФ, и финансируются за счет платы, взимаемой за регистрацию и предоставление сведений. При этом предельные тарифы устанавливаются Правительством РФ, на основе которых субъекты РФ устанавливаются тарифы, действующие на территории субъекта РФ. Основными функциями являются проверка законности представленных для регистрации права документов, внесение записей в ЕГРП, удостоверение произведенной регистрации прав выдачей свидетельства о регистрации, предоставление сведений о зарегистрированных правах третьим лицам и предоставление сведений органам налоговой инспекции, статистики и правоохранительным органам.

Органы кадастрового учета действуют в соответствии с Федеральным законом «О государственном земельном кадастре» и являются в подавляющем большинстве случаев федеральными государственными учреждениями, финансируемыми за счет федерального бюджета, а в отдельных случаях – территориальными органами Росземкадастра. Основными функциями являются проверка законности формирования земельных участков и соответствия сформированных земельных участков с ранее учтенными, внесение сведений о земельном участке в ЕГРЗ и индивидуализация земельного участка присвоением ему кадастрового номера, удостоверение границ земельного участка и выдача правообладателю кадастрового плана земельного участка, предоставление сведений о земельных участках третьим лицам, предоставление сведений о земельных участках органам налоговой инспекции, статистики и правоохранительным органам.

Бюро технической инвентаризации действуют в соответствии с рядом подзаконных актов, основными из которых являются постановления Правительства РФ «О государственном техническом учете и технической инвентаризации в Российской Федерации объектов градостроительной деятельности» и «О государственном учете жилищного фонда в Российской Федерации». Бюро технической инвентаризации в ряде случаев являются унитарными предприятиями – федеральными, субъектов РФ и муниципальными, в меньшем числе случаев – государственными (субъектов РФ) и муниципальными учреждениями. Финансирование деятельности этих организаций осуществляется на хозрасчетной основе, тарифы частично регулируются на региональном и муниципальном уровнях управления. Основными функциями являются осуществление технической инвентаризации и технического учета зданий и сооружений, проверка законности строительных изменений в зданиях и сооружениях, осуществление оценки зданий, принадлежащих физическим лицам, для целей налогообложения (а точнее расчет инвентаризационной стоимости), предоставление сведений в органы налоговой инспекции, статистики и правоохранительные органы.

Естественно, что применимый к объектам недвижимости в градостроительстве термин «техническая инвентаризация» не может рассматриваться как полноценный процесс формирования объектов недвижимости для целей их гражданско-правового оборота, поскольку изначально этот процесс направлен не на обеспечение оборота недвижимости, а на выявление технического состояния объекта.

В понятие технической инвентаризации фактически вкладывается как формирование объекта недвижимости, так и периодическая проверка факта строительных изменений объектов градостроительной деятельности.

Кадастровая оценка земель осуществляется в соответствии с Постановлением Правительства РФ «Об утверждении Правил проведения государственной кадастровой оценки земель» предприятиями и организациями Росземкадастра, или иными организациями по его поручению, по единым методикам за счет средств федерального бюджета и бюджетов субъектов РФ. Результаты кадастровой оценки утверждаются органами исполнительной власти субъектов РФ и вносятся в государственный земельный кадастр.

В настоящее время в РФ существуют следующие проблемы в кадастровом учете земельных участков и техническом учете зданий и сооружений, регистрации прав на недвижимое имущество и сделок с ним:

1. Недостаточная защищенность прав добросовестных приобретателей недвижимости и интересов третьих лиц вследствие отсутствия четкого разделения полномочий и ответственности между органами государственной регистрации прав на недвижимость, государственного учета недвижимости, нотариатом, организациями по формированию недвижимости.

2. Непрозрачность правового режима объектов недвижимости. Информация об установленных правовых режимах объектов недвижимости рассредоточена по различным государственным информационным ресурсам, между которыми не осуществляется должное взаимодействие. Вследствие этого формирование правового режима объектов недвижимости осуществляется при формировании объектов недвижимости путем многочисленных согласований с различными органами власти и естественными монополистами – владельцами инженерных коммуникаций.

3. Консерватизм системы формирования объектов недвижимости. При оформлении недвижимости заинтересованные лица вынуждены оплачивать сбор сведений, которые излишни для целей обеспечения оборота недвижимости, и одновременно игнорируются сведения, существенные для обеспечения гарантий прав правообладателей недвижимости и защиты интересов третьих лиц. Это обусловлено тем, что система технической инвентаризации и технического учета зданий и сооружений, унаследованная от прошлой формации страны, не приведена в соответствие требованиям времени.

4. Неоправданные транзакционные (экономические и временные) издержки правообладателей при оформлении недвижимости. В результате несогласованности процедур формирования, государственного учета различных видов объектов недвижимости и государственной регистрации прав увеличивается время на оформление недвижимости за счет последовательного прохождения трех инстанций и многократного дублирования процедур, таких, например, как, анализ правомочий заявителя.

5. Отсутствие возможности связать земельные участки с расположенными на них объектами недвижимости в интересах формирования единых объектов недвижимости и перехода к налогу на недвижимость, вместо земельного налога и налога на имущество.

6. Общим недостатком является отсутствие в законодательстве дифференцированных подходов к первичному и последующему оформлению недвижимости, из-за чего во многих случаях обязательны не обоснованные требования по согласованиям и процедурам утверждения (удостоверения) различных характеристик объектов.

Проблемы в рассматриваемой области вытекают из недостатков организационной структуры системы, противоречивости и несовершенства законодательства, консерватизма подходов к формированию недвижимости.

Возможные варианты усовершенствования системы кадастрового учета:

С учетом предполагаемых изменений законодательства в сфере учета и обращения недвижимости необходимо разработать варианты построения архитектуры системы кадастрового учета, административные регламенты и бизнес-процессы взаимодействия следующих участников:

· Правообладатели;

· Федеральное агентство кадастра объектов недвижимости (ФАКОН);

· Организации, осуществляющие землеустроительные работы и техническую инвентаризацию;

· Учреждения юстиции по регистрации прав на недвижимое имущество и сделок с ним;

· Организации, осуществляющие государственные полномочия в сфере геодезии и картографии;

· Органы власти, осуществляющие государственные полномочия в сфере природопользования;

· Органы архитектуры и градостроительства;

· Органы власти по управлению государственным и муниципальным имуществом.

Варианты построения архитектуры системы кадастрового учета, административные регламенты и бизнес-процессы должны быть построены исходя из основных положений концепций законопроектов:

· О кадастровом учете объектов недвижимости

· Лесной кодекс

· Водный кодекс

· Закон о недрах

· Градостроительный кодекс

· Концепции изменений гражданского законодательства в сфере недвижимости

· Концепции реформирования местного самоуправления.

В частности, Концепцией изменений гражданского законодательства, предполагается исключить из объектов недвижимости недра, многолетние насаждения, водные объекты. Данные изменения определяют подход к организации взаимодействия между организациями по учету природных ресурсов и организациями по кадастровому учету объектов недвижимости. В соответствии с проектом Градостроительного кодекса предусмотрено, что правовое зонирование будет утверждаться органом местного самоуправления в виде правового акта, который должен публиковаться в открытых источниках. Данные поправки требуют разработки схем взаимодействия между органами местного самоуправления и организациями по кадастровому учету объектов недвижимости. Административные регламенты должны также учитывать структуру органов местного самоуправления, изменения которой предусмотрены разрабатываемой в настоящее время концепцией реформы в этой области.

Существующее земельное законодательство требует перехода к новой модели Кадастра. Основная цель новой модели Кадастра - описать этапы перехода к новым административным регламентам и бизнес процессам с учетом временных рамок принятия законов, существующих организационных и технических ограничений.

Для разработки последовательности шагов по переходу к новым административным регламентам и бизнес процессам необходимо выделить:

· Административные регламенты и бизнес процессы, внедрение которых невозможно без изменений действующего законодательства.

· Административные регламенты и бизнес процессы, внедрение которых может быть реализовано в рамках межведомственных соглашений и договоров в рамках действующих законов (в том числе, в пределах отдельного региона или муниципального образования).

· Для реализации пилотных проектов в регионах необходимо выделить общие этапы горизонтальной интеграции, например:

· ФГУ-ЗКП БТИ;

· ФГУ ЗКП - учреждение юстиции по регистрации прав на недвижимое имущество и сделок с ним (УЮ РП);

· ФГУ ЗКП и УЮ РП – налоговые службы;

· ФГУ-ЗКП - органы местного самоуправления (архитектура и градостроительство, муниципальные департаменты ЖКХ, и др.)

· ФАКОН - органы в области природопользования.

Кроме того, необходимо проработать вопросы оказания информационных услуг создаваемой системой гражданам и хозяйствующим субъектам с целью упрощения процедур оформления земельно-имущественных отношений.

Принципы построения автоматизированной системы документооборота при кадастровом учете земельных участков, техническом учете зданий и сооружений и регистрации прав на недвижимое имущество и сделок с ним:

· документооборот заключается во взаимном предоставлении сведений из государственных и иных информационных ресурсов, обеспечивающем формирование необходимой информации для оформления земельно-имущественных отношений;

· документооборот регламентируется нормативными правовыми документами Российской Федерации, а также двусторонними Соглашениями между участниками проекта;

· автоматизированная система, обеспечивающая реализацию документооборота, должна быть построена по принципу открытой системы с обеспечением ее масштабирования как по количеству участников взаимодействия, так и по количеству предоставляемых информационных сервисов и услуг;

· организация взаимодействия и предоставления информации о земельно-имущественном комплексе региона в другие региональные и ведомственные автоматизированные системы на основе использования единых справочников, общероссийских классификаторов технико-экономической информации, единой адресной системы, средств перекодировки ведомственных классификаторов и единых XML-схем описания документов;

· интеграция при проектировании и эксплуатации системы финансовых ресурсов из бюджетов различных уровней;

· предоставление информационных услуг гражданам и хозяйствующим субъектам с учетом расширения их функциональности по мере развития законодательства об электронном документообороте. Направленность информационных сервисов на упрощение процедур оформления земельно-имущественных отношений;

· формирование единого информационного пространства в пилотных регионах, содержащего сведении я о земельно-имущественном комплексе, на основе интеграции федеральных, субъектовых и муниципальных информационных ресурсов;

· обеспечение отображения пространственных данных на единой геоподоснове и решение необходимых задач пространственного анализа с использованием современных ГИС-технологий;

· архитектура системы должна быть построена в соответствии с концепцией электронного правительства с использованием технических решений, разработанных в рамках программы «Электронная Россия» (электронные административные регламенты, XML-схемы описания документов, среда электронного взаимодействия);

· исключение повторного ввода идентичной информации в разных организациях-участниках проекта и синхронизация сведений баз данных.

Организация электронного документооборота между ФГУ «Земельная кадастровая палата» и учреждением юстиции по регистрации прав (УЮ РП) в кадастровом районе

Данное взаимодействие должно быть реализовано для следующих случаев:

· Предоставление из УЮ РП в ФГУ ЗКП сведений о зарегистрированных правах с соответствии с ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

· Предоставление сведений об учтенных земельных участках из ФГУ ЗКП в УЮ РП для исключения повторного ввода идентичной информации;

· Предоставление сведений об учтенных земельных участках по запросу из УЮ РП при поступлении заявки на проведение вторичной сделки с недвижимостью без изменения ее характеристик.

В связи с предстоящими изменениями в Российском законодательстве о земле и недвижимости, необходимо предусмотреть адаптацию разработанной системы к новым нормативным правовым и техническим документам. Концепцией изменения законодательства предусматривается изменение организационной структуры, обеспечивающей формирование объектов недвижимости и их кадастровый учет, а также кадастровый учет земельных участков и объектов недвижимости в едином реестре. Следовательно, схемы взаимодействия, заложенные в 2004 году, могут претерпеть некоторые изменения. Необходимо найти оптимальные пути перехода системы к новой организационной структуре без нарушения тех улучшений обслуживания правообладателей при оформлении ими земельно-имущественных отношений, которые должны быть заложены в работах 2004 года.

Проведение опытной эксплуатации в пилотных регионах (2007 года). Сбор и анализ замечаний и предложений по функционированию системы. Доработка прототипа системы и его тестирование. Разработка рабочей и эксплуатационной документации. Разработка типовых методик подготовки и перевода организаций регионов в режим промышленной эксплуатации системы документооборота при кадастровом учете земельных участков, техническом учете зданий и сооружений и регистрации прав на недвижимое имущество и сделок с ним.

Расширение состава участников системы документооборота в пилотных регионах. Подключение ведомств, информация которых влияет на установление режима использования земель. Разработка регламентов подключения новых участников взаимодействия.

Реализация перевода в промышленную эксплуатацию системы документооборота при кадастровом учете земельных участков, техническом учете зданий и сооружений и регистрации прав на недвижимое имущество и сделок с ним во всех муниципальных образованиях одного из пилотных регионов и осуществление сбора информации об объектах недвижимости региона на уровне субъекта РФ.

Согласование профиля стандартов, используемых при проектировании, развитии, внедрении и функционировании системы, и утверждение их заказчиком.

1.3 Нормативно – правовая база земельных отношений в РФ

Земельное законодательство регулирует отношения по использованию и охране земель в Российской Федерации как основы жизни и деятельности народов, проживающих на соответствующей территории (земельные отношения). К земельным отношениям нормы указанных отраслей законодательства применяются, если эти отношения не урегулированы земельным законодательством. Имущественные отношения по владению, пользованию и распоряжению земельными участками, а также по совершению сделок с ними регулируются гражданским законодательством, если иное не предусмотрено земельным, лесным, водным законодательством, законодательством о недрах, об охране окружающей среды, специальными федеральными законами.

Участниками земельных отношений являются граждане, юридические лица, Российская Федерация, субъекты Российской Федерации, муниципальные образования. Права иностранных граждан, лиц без гражданства и иностранных юридических лиц на приобретение в собственность земельных участков определяются в соответствии с настоящим Кодексом, федеральными законами. Для целей настоящего Кодекса используются следующие понятия и определения:

· собственники земельных участков - лица, являющиеся собственниками земельных участков;

· землепользователи - лица, владеющие и пользующиеся земельными участками на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования;

· землевладельцы - лица, владеющие и пользующиеся земельными участками на праве пожизненного наследуемого владения;

· арендаторы земельных участков - лица, владеющие и пользующиеся земельными участками по договору аренды, договору субаренды;

· обладатели сервитута - лица, имеющие право ограниченного пользования чужими земельными участками (сервитут).

Объектами земельных отношений являются:

1) земля как природный объект и природный ресурс;

2) земельные участки;

3) части земельных участков.

Земельный участок как объект земельных отношений - часть поверхности земли (в том числе почвенный слой), границы, которой описаны и удостоверены в установленном порядке. Земельный участок может быть делимым и неделимым. Делимым является земельный участок, который может быть разделен на части, каждая из которых после раздела образует самостоятельный земельный участок, разрешенное использование которого может осуществляться без перевода его в состав земель иной категории, за исключением случаев, установленных федеральными законами.

Собственностью граждан и юридических лиц (частной собственностью) являются земельные участки, приобретенные гражданами и юридическими лицами по основаниям, предусмотренным законодательством Российской Федерации. Граждане и юридические лица имеют право на равный доступ к приобретению земельных участков в собственность. Земельные участки, находящиеся в государственной или муниципальной собственности, могут быть предоставлены в собственность граждан и юридических лиц, за исключением земельных участков, которые в соответствии с настоящим Кодексом, федеральными законами не могут находиться в частной собственности.

Иностранные граждане, лица без гражданства и иностранные юридические лица не могут обладать на праве собственности земельными участками, находящимися на приграничных территориях, перечень которых устанавливается Президентом Российской Федерации в соответствии с федеральным законодательством о Государственной границе Российской Федерации, и на иных установленных особо территориях Российской Федерации в соответствии с федеральными законами.

В муниципальной собственности находятся земельные участки:

· которые признаны таковыми федеральными законами и принятыми в соответствии с ними законами субъектов Российской Федерации;

· право муниципальной собственности на которые возникло при разграничении государственной собственности на землю;

· которые приобретены по основаниям, установленным гражданским законодательством.

В муниципальной собственности могут находиться не предоставленные в частную собственность земельные участки по основаниям, предусмотренным Федеральным законом "О разграничении государственной собственности на землю".

В собственность муниципальных образований для обеспечения их развития могут безвозмездно передаваться земли, находящиеся в государственной собственности, в том числе за пределами границ муниципальных образований. В субъектах Российской Федерации - городах федерального значения Москве и Санкт-Петербурге земельные участки в муниципальную собственность при разграничении государственной собственности на землю не передаются. Право муниципальной собственности на земельные участки в этих субъектах Российской Федерации возникает при передаче земельных участков из собственности городов Москвы и Санкт-Петербурга в муниципальную собственность в соответствии с законами этих субъектов Российской Федерации.

Права на земельные участки возникают по основаниям, установленным гражданским законодательством, федеральными законами, и подлежат государственной регистрации в соответствии с Федеральным законом "О государственной регистрации прав на недвижимое имущество и сделок с ним". Государственная регистрация сделок с земельными участками обязательна в случаях, указанных в федеральных законах. Не подлежат возврату земельные участки, не подлежит возмещению или компенсации стоимость земельных участков, которые были национализированы до 1 января 1991 года в соответствии с законодательством, действовавшим на момент национализации земельных участков.

Права на земельные участки удостоверяются документами в соответствии с Федеральным законом "О государственной регистрации прав на недвижимое имущество и сделок с ним". Договоры аренды земельного участка, субаренды земельного участка, безвозмездного срочного пользования земельным участком, заключенные на срок менее чем один год, не подлежат государственной регистрации, за исключением случаев, установленных федеральными законами.

Собственник земельного участка имеет право:

1) использовать в установленном порядке для собственных нужд имеющиеся на земельном участке общераспространенные полезные ископаемые, пресные подземные воды, а также закрытые водоемы в соответствии с законодательством Российской Федерации;

2) возводить жилые, производственные, культурно-бытовые и иные здания, строения, сооружения в соответствии с целевым назначением земельного участка и его разрешенным использованием с соблюдением требований градостроительных регламентов, строительных, экологических, санитарно-гигиенических, противопожарных и иных правил, нормативов;

3) проводить в соответствии с разрешенным использованием оросительные, осушительные, культуртехнические и другие мелиоративные работы, строить пруды и иные закрытые водоемы в соответствии с установленными законодательством экологическими, строительными, санитарно-гигиеническими и иными специальными требованиями;

4) осуществлять другие права на использование земельного участка, предусмотренные законодательством.

Собственник земельного участка имеет право собственности на:

1) посевы и посадки сельскохозяйственных культур, полученную сельскохозяйственную продукцию и доходы от ее реализации, за исключением случаев, если он передает земельный участок в аренду, постоянное (бессрочное) пользование или пожизненное наследуемое владение либо безвозмездное срочное пользование;

2) расположенные на земельном участке многолетние насаждения, за исключением случаев, установленных Лесным кодексом Российской Федерации.

Все сведения о земельных участках, их кадастровой стоимости и основных характеристиках содержатся в едином реестре – Государственном Кадастре Земель. Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного кадастрового учета, о правовом режиме земель в Российской Федерации, о кадастровой стоимости, местоположении, размерах земельных участков и прочно связанных с ними объектов недвижимого имущества. В государственный земельный кадастр включается информация о субъектах прав на земельные участки. Государственный земельный кадастр ведется по единой для Российской Федерации системе. Объектами государственного кадастрового учета являются земельные участки и прочно связанные с ними иные объекты недвижимого имущества. Порядок ведения государственного земельного кадастра устанавливается федеральным законом о государственном земельном кадастре.

Рассмотрев основные аспекты земельных отношений, можно сделать следующие выводы:

1. земельные отношения возникли еще в первобытном строе, где община вела учет земель в своих интересах

2. в советское время все земли находились в государственной собственности: гражданин СССР не имел права оформить земельный участок в собственность и распоряжаться им по своему усмотрению

3. в странах с рыночной экономикой вся земля давно поделена на земельные участки и давно сформированы права на объекты недвижимости - в начале на земельные участки, а затем на здания и постройки. В этих странах земельный кадастр развивался для информационной поддержки рынка недвижимости. Для этой же цели создана система регистрации прав на недвижимость.

Глава 2: Исследование земельных отношений в РФ.

2.1 Анализ деятельности ФГУП «Госземкадастрсъемка»

ВИСХАГИ Восточно-Сибирский филиал, как предприятия, образованного с целью удовлетворения общественных потребностей в области земельной политики на территории Иркутской области

Полное название — ГУП «Государственный проектно-изыскательский институт земельно-кадастровых съемок» — ВИСХАГИ

Год основания — 1932

Численность персонала— 1500 чел.

Основные виды деятельности — комплекс аэросъемочных работ с помощью аэрофотосистемы RC-30 и цифровой аэрокамеры ADS40; специальные виды съемки (видео-, ИК и т. п.), полный комплекс фотограмметрических работ, включая высокоточное сканирование негативов, построение цифровых моделей рельефа и оригиналов рельефа, изготовление цифровых ортофотопланов; создание цифровой векторной картографической основы различных масштабов и назначения; все виды геодезических работ, включая планово-высотную привязку аэроснимков и определение координат точек земной поверхности с использованием геодезических спутниковых приемников; проведение комплексов работ по кадастровому картографированию и инвентаризации земельных участков; межевание земель; вычисление площадей земельных участков и составление экспликаций; создание опорных межевых сетей; проектирование ГИС-приложений на базе программных продуктов MicroStation и MapInfo; печать ортофотопланов на фотоплоттере IXIA; государственный мониторинг земель; создание спутниковых систем межевания земель; делимитация границ; оформление и юридическое сопровождение землеустроительных работ

Наличие лицензии по основным видам деятельности — есть (лицензия Роскартографии РК 10355-К от 19 мая 2003 г. на осуществление картографических работ со сроком действия 5 лет; лицензия Роскартографии РК 10354-Г от 19 мая 2003 г. на осуществление геодезических работ со сроком действия 5 лет; лицензия Минимущества России № 007634 от 27 октября 2003 г. на осуществление оценочных работ со сроком действия 5 лет).

Восточно-Сибирский филиал Федерального государственного унитарного предприятия «Государственный проектно-изыскательский институт земельно-кадастровых съемок» (ФГУП «Госземкадастрсъемка» - ВИСХАГИ Восточно-Сибирский филиал) находится в ведомственном подчинении Федерального агентства кадастра объектов недвижимости.

Зона деятельности филиала: Республика Бурятия, Республика Тыва, Красноярский край, Забайкальский край, Иркутская область.

На территориях зоны деятельности действуют отделы и управления филиала.

Он выполняет широкий круг работ при реализации Федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости» и ее подпрограммы «Создание системы кадастра недвижимости» по территории деятельности филиала.

В рамках вышеуказанных программ и коммерческих договоров выполняются:

1. Геодезические работы:

· топографические съемки крупных масштабов;

· развитие (создание) специальных геодезических сетей (ОМС-1; ОМС-2);

· планово-высотная привязка материалов аэрофотосъемки;

2. Аэрофотосъемочные работы:

· съемка местности различных масштабов;

3. Картографические работы:

· создание цифровых ортофотопланов различного масштаба по материалам аэрофото- и космических съемок;

· создание цифровых карт и планов различных масштабов;

· создание специальных карт и планов;

4. Землеустроительные работы:

· межевание земель;

· инвентаризация земель;

· делимитация, восстановление и установление границ субъектов Российской Федерации и муниципальных образований;

· территориальное землеустройство;

· перевод земель из одной категории в другую.

5. Техническая инвентаризация:

· техническая инвентаризация линейных объектов (трубопроводов, ж/д путей, линий электропередач и др.);

· техническая инвентаризация электросетевых комплексов;

· техническая инвентаризация промышленных объектов.

6. Оценочная деятельность:

· кадастровая оценка земель всех категорий;

· актуализация кадастровой оценки земель;

· независимая оценка недвижимости, предприятий, бизнеса ценных бумаг.

7.Мониторинг земель:

· мониторинг состояния и использования земель всех категорий и разработка природоохранных мероприятий;

· инженерно-экологические изыскания;

· разработка проектов рекультивации нарушенных земель;

· проектов охраны и использования прибрежных территорий;

· оценка экологического состояния особоохраняемых территорий, санитарных и водоохранных зон.

В рамках выполнения государственных, областных и краевых программ, предприятие участвует в оформлении земель под строительство трубопроводных систем, объектов обустройства месторождений. Основными Заказчиками выступают известные нефтяные и газовые компании: ОАО «Восточно-Сибирская газовая компания», ОАО «Газпром», ОАО Компания «РУСИА Петролеум», НК «Роснефть», ОАО «Тюменьнефтегаз», ОАО «Томсктрансгаз» и др.

При тесном сотрудничестве с проектными институтами предприятие выполняет работы по проведению инженерных изысканий, созданию исходной землеустроительной документации для объектов любой сложности и назначения, подготовке проектов территориального планирования на населенные пункты и межселенную территорию.

Предприятие обладает группой специалистов, работающих в направлении разработки Автоматизированной системы управления имущественным комплексом (АСУИК) предприятия, компании, муниципальных образований различного уровня. Осуществляет адаптацию данных разработок на предприятии, сопровождение и обучение специалистов.

Предприятие имеет современные цветные сканеры для обработки материалов любого формата, плоттеры с высоким разрешением печати, большой парк новейших компьютеров, ноутбуков. Широко использует двух системные (GPS/ГЛОНАСС), двухчастотные геодезические спутниковые приемники Trimble и Leica, электронные тахеометры импортного и отечественного производства Trimble, Topcon, Nikon, Sokkia, УОМЗ. Все оборудование проходит обязательную ежегодную метрологическую проверку. Полевые бригады снабжены спутниковой связью, автотранспортом повышенной проходимости, включая гусеничные плавающие вездеходы, болотоходы.

Одним из наиболее перспективных направлений является целенаправленное использование новых информационных технологий. К ним, в первую очередь относятся автоматизированные системы управления, которые кардинально упрощают сбор, хранение и обработку информации в различных областях деятельности предприятия.

Приоритетным направлением в разработке программных систем является автоматизация работ по управлению имущественным комплексом.

Разработанная в отделе Автоматизированная система управления имущественным комплексом (АСУИК) призвана повысить эффективность управления имущественным комплексом предприятия и минимизировать издержки владения недвижимым имуществом.

Особенностью разработанной системы является применение ГИС-технологий, позволяющих представить хранимые данные об объектах недвижимости на картах различного вида (растровых, цифровых, трехмерных). Все программные разработки отдела проходят официальную регистрацию и освидетельствование в службе по интеллектуальной собственности, патентам и товарным знакам.

· Освоение и внедрение новейших технологий в области технической инвентаризации.

· Автоматизация процесса формирования технических паспортов на объекты любой сложности.

· Обеспечение наглядности создаваемого в результате инвентаризации материала.

· Возможность ведения технического учета объектов капитального строительства за счет проектирования и реализации электронной базы данных (БД).

· Создание трехмерных моделей местности.

Подобная технология обуславливает необходимость представления модели местности и объектов в наиболее доступном виде для различных групп пользователей, поскольку позволяет визуально оценить рельеф выбранного участка и расположение на нем различных объектов.

Достижения отдела в области паспортизации и составления графических планов с использованием современных информационных технологий призваны повысить эффективность труда инвентаризатора, занимающегося техническим учетом недвижимости.

1. Отдел оценки

Виды работ:

Массовая государственная кадастровая оценка земель (ГКОЗ):

· ГКОЗ промышленности и иного специального назначения;

· ГКОЗ населенных пунктов;

· ГКОЗ лесного фонда;

· ГКОЗ особо охраняемых территорий объектов;

· ГКОЗ сельскохозяйственного назначения.

Индивидуальная (рыночная) оценка:

· недвижимого имущества, в том числе земельных участков;

· бизнеса (предприятия);

· машин и оборудования.

Опыт работы по государственной кадастровой оценке земель всех категорий на территории Иркутской области, Республике Саха (Якутия), Забайкальского края, Республике Бурятия, Новгородской области.

Опыт работы по подготовке сведений необходимых для исчисления земельного налога на основе кадастровой стоимости земельных участков на территории Иркутской области, Красноярского края, а так же индивидуальная рыночная оценка.

2. Отдел мониторинга земель

Виды работ:

· Строительный и после строительный мониторинг состояния и использования земель всех категорий с отбором проб почвы и их лабораторным анализом, разработка природоохранных мероприятий.

· Инженерно-экологические изыскания для организации и проведения мониторинговых наблюдений за состоянием и использованием земель всех категорий на линейных и площадных объектах.

· Землеустроительные и специальные работы по определению местоположения и картографическому отображению границ водоохранной зоны и прибрежной полосы водного объекта с оценкой экологического состояния территории, инвентаризацией объектов недвижимости и земель, расположенных в водоохранной зоне.

· Создание проектов рекультивации нарушенных земель.

· Мониторинг мелководных заливов и береговой полосы водных объектов с борта специально оборудованного судна и применением материалов ДЗЗ.

· Выбор и организация геоэкологических полигонов.

· Оценка экологического состояния территории на проектируемые объекты и сооружения, ОВОС, ООС.

Мониторинг земель проводится с целью прогноза, оценки состояния и разработки природоохранных мероприятий.

Задачи:

§ оценка экологического состояния и использования земель;

§ выявление процессов, оказывающих негативное воздействие на состояние земель;

§ определение количественных и качественных характеристик состояния земель (полевые работы и лабораторные исследования.

2.2 Анализ налогового законодательства в сфере земельных отношений

Одно из основных направлений проводимых Правительством Российской Федерации налоговой реформы — совершенствование имущественного налогообложения юридических и физических лиц.

Практика применения установленной в 1992 году системы поимущественного налогообложения выявила серьезные проблемы, к которым в первую очередь можно отнести несоответствие правового регулирования имущественных налогов требованиям Налогового кодекса Российской Федерации (далее — Кодекс), некоторым принятым впоследствии (после 1992 года) законодательным актам Российской Федерации, а также неэффективность этой системы налогообложения (низкий уровень доходов государства, отсутствие стимулов к эффективному использованию имущества, сдерживание развития промышленного производства и т.п.).

Подготовка проектов федеральных законов, касающихся изменения действующего режима поимущественного налогообложения, включена в планы законопроектной деятельности Правительства Российской Федерации на 2002—2004 гг.

На рассмотрении в Государственной Думе находятся внесенные Правительством Российской Федерации еще два законопроекта — глава «Налог на наследование или дарение» и глава «Земельный налог» (обе приняты в первом чтении). Предполагается к внесению в Госдуму проект главы «Налог на имущество физических лиц» Кодекса.

В настоящее время наиболее существенным является вопрос реформирования налогообложения земли, что обусловливается целым рядом причин.

Действующий земельный налог введен законом РФ от 11.1.0.1991 № 1738-1 «О плате за землю», в рамках которого за прошедшие годы неоднократно вносились изменения, связанные прежде всего с индексацией налоговых станок (начиная с 1995 года — постановлениями Правительства Российской Федерации, в дальнейшем — федеральными законами о федеральном бюджете на соответствующий финансовый год), изменением долей, в которых уплачиваемые суммы налога зачисляются по уровням бюджетной системы, и уточнением перечня налоговых льгот, предоставляемых на федеральном уровне.

Налог взимается с собственников земли, землевладельцев и землепользователей. В зависимости от характера использования земельные участки разделяются на земли сельскохозяйственного назначения и земли несельскохозяйственного назначения. При этом для разных категорий земель применяются различные средние ставки земельного налога, определяемые органами местного самоуправления или законодательными (представительными). Таким образом, размер земельного налога, уплачиваемый в виде стабильных платежей за единицу земельной площади в расчете на год, не зависит от результатов хозяйственной деятельности налогоплательщика.

В рамках действующего законодательства наиболее проблемным можно признать вопрос установления объективного порядка налогообложения правообладателей земельных участков, с учетом проводимой индексации ставок земельного налога. Несмотря на то, что ставки налога дифференцированы, учесть различия в местоположении и плодородии земельных участков, даже в пределах одного района или области, не представляется возможным.

Так как при установлении ставок земельного налога не принимается во внимание экономическая оценка земли, реальная стоимость земельных участков, существующая система налогообложения земли характеризуется ярко выраженным несправедливым распределением налогового бремени. В частности, налоговое бремя (отношение действующих ставок земельного налога к величине земельной ренты) на земли сельскохозяйственных товаропроизводителей выше, чем на земли городов, поселков и земли промышленности вне населенных пунктов. Налоговое бремя на земли малых городов и поселков выше, чем на земли крупных городов.

Поскольку в существующем виде размер земельного налога не связан с потенциальной доходностью земельного участка, собственники земли не заинтересованы в применении эффективных методов землепользования.

Возникает проблема пополнения доходных источников региональных и местных бюджетов. Предполагается, что после реформирования земельных отношений земельный налог станет одним из важнейших инструментов, формирующих налоговую базу в первую очередь бюджетов местного самоуправления.

Следует отметить и еще одну причину необходимости реформирования земельного налога. Значительная часть норм Закона РФ «О плате за землю», определяющих элементы налогообложения, устарела и требует кардинальной переработки, а отдельные положения вступают в прямое противоречие с Земельным кодексом Российской Федерации.

Прямое федеральное регулирование определения арендной платы за земли установлено следующими положениями:

1) в пункте 15 статьи 3 Федерального закона «О введении в действие Земельного кодекса Российской Федерации» указано, что в случае предоставления земельных участков для целей жилищного строительства по процедуре предварительного согласования места размещения объекта, принятого до 1 октября 2005 года, а также в случае заключения соглашения с органом местного самоуправления ежегодная арендная плата за земельный участок, предоставленный лицу в соответствии с настоящим пунктом для жилищного строительства или лицу, к которому перешли права и обязанности по договору аренды такого земельного участка, устанавливается:

· в размере не менее двух с половиной процентов от кадастровой стоимости земельного участка в случае, если объекты недвижимости на предоставленном земельном участке не введены в эксплуатацию по истечении двух лет со дня заключения договора аренды земельного участка;

· в размере не менее пяти процентов от кадастровой стоимости земельного участка в случае, если объекты недвижимости на предоставленном земельном участке не введены в эксплуатацию по истечении трех лет

· со дня заключения договора аренды земельного участка (в редакции Федерального закона от 18 декабря 2006 года № 232-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации");

2) в пункте 3 статьи 65 ЗК РФ указано следующее: в случае, если по истечении трех лет со дня предоставления в аренду земельного участка, находящегося в государственной или муниципальной собственности, для жилищного строительства, за исключением случаев предоставления земельных участков для индивидуального жилищного строительства, не введен в эксплуатацию построенный на таком земельном участке объект недвижимости, арендная плата за такой земельный участок устанавливается в размере не менее двукратной налоговой ставки земельного, налога на соответствующий земельный участок, если иное не установлено земельным законодательством.

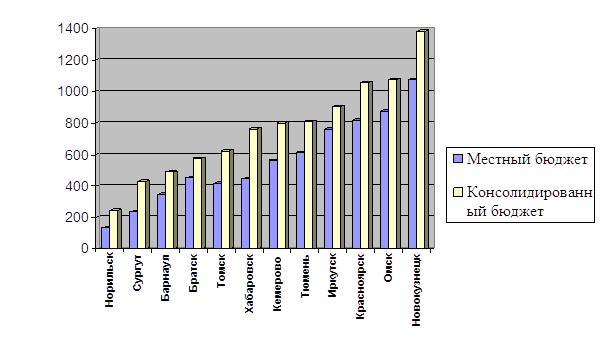

До 2007 года в большинстве муниципалитетов арендная плата за земельные участки определялась исходя из ставок земельного налога и повышающих коэффициентов в зависимости от вида деятельности (табл. 2).

Таблица 2.1

Сводная таблица поступлений от арендной платы за земли в городах, входящих в Ассоциацию сибирских и дальневосточных городов

| Муниципальное образование (МО) | Общая площадь территории МО, га | Численность населения, тыс. чел. | Арендная плата по годам, млн р. | |||||||

| 2004 | 2005 | 2006 | 2007 | |||||||

| Консолидированный бюджет | Местный бюджет | Консолидиро ванный бюджет |

Местный вюджет 685 |

Консолидиро ванный бюджет | Местный бюджет | Консолидиро ванный бюджет | Местный бюджет | |||

| Новосибирск | 50 021 | 1423 | 509 | 458 | 761 | 1 184 | 1 080 | 1 908 | 1201 | |

| Новокузнецк | 42 427 | 570 | 485 | 242 | 460 | 230 | 640 | 323 | 682 | 344 |

| Хабаровск | 38 650 | 578 | 357 | 178 | 413 | 207 | 555 | 281 | 640 | 320 |

| Красноярск | 37 400 | 917 | 261 | 131 | 342 | 171 | 473 | 237 | 615 | 376 |

| Кемерово | 29 848 | 526 | 371 | 185 | 317 | 159 | 457 | 229 . | 538 | 304 |

| Томск | 29 289 | 488 | 185 | 93 | 284 | 141 | 489 | 245 | 471 | 262 |

| Омск | 57 290 | 1138 | 191 | 96 | 332 | 166 | 343 | 174 | 418 | 217 |

| Иркутск | 27 998 | 594 | 166 | 83 | 240 | 120 | 333 | 183 | 404 | 261 |

| Тюмень | 67 200 | 569 | 201 | 100 | 251 | 126 | 380 | 190 | 397 | 198 |

| Сургут | 34 830 | 291 | 432 | 216 | 510 | 255 | 505 | 263 | 387 | 193 |

| Барнаул | 32 201 | 658 | 80 | 40 | 127 | 64 | 187 | 99 | 287 | 146 |

| Братск | 42 000 | 266 | 87 | 87,5 | 225 | 113 | 281 | 141 | 254 | 128 |

| Норильск | 45 196 | 214 | 493 | 247 | 569 | 285 | 59 | 39 | 226 | 113 |

Закон Российской Федерации «О плате за землю» был отменен 1 января 2006 года, соответственно, были отменены ставки земельного налога, установленные этим законом.

Арендная плата на основе кадастровой стоимости может определяться двумя

способами:

1)от кадастровой стоимости земельного участка (город Новосибирск);

2)от удельного вида кадастровой стоимости за 1 квадратный метр

(города Иркутск, Кемерово, Екатеринбург).

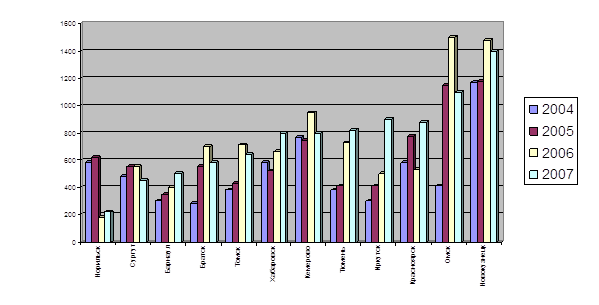

Отличием первого способа от второго является то, что определение кадастровой стоимости относится к компетенции Роенедвижимости, которой не была установлена периодичность оценки кадастровой стоимости земельных участков. Более того, определение арендной платы от кадастровой стоимости 1 квадратного метра исключает ошибки, допущенные при определении кадастровой стоимости, и позволяет более оперативно реагировать на изменение разрешенного использования земельного участка (табл. 2.2).

Таблица 2.2

Сводная таблица поступлений от земельных платежей в городах, входящих в Ассоциацию сибирских и дальневосточных городов

| Муниципальное | Общая площадь | Численность | Земельные платежи по годам, млн р. | |||

| образование | территории МО, га | населения, тыс. чел. | 2004 | 2005 | 2006 | 2007 |