Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Комплексный анализ производственно-хозяйственной деятельности ОАО "Севуралбокситруда" и предложения по повышению эффективности его производства

Дипломная работа: Комплексный анализ производственно-хозяйственной деятельности ОАО "Севуралбокситруда" и предложения по повышению эффективности его производства

ВВЕДЕНИЕ

1.ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

1.1 РОЛЬ И ЗНАЧЕНИЕ ОАО «СЕВУРАЛБОКСИТРУД» В ОТРАСЛИ

1.2 ДАННЫЕ О РАЗВЕДКЕ И РАЗРАБОТКЕ МЕСТОРОЖДЕНИЯ

1.3 ЦЕЛЬ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

2.1 АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА ПРОДУКЦИИ

2.1.1 Анализ ритмичности продукции

2.2 АНАЛИЗ ДВИЖЕНИЯ И СТРУКТУРЫ ОСНОВНЫХ ФОНДОВ

2.2.1 Анализ состояния и движения основных средств

2.2.2 Анализ фондоотдачи

2.3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

2.3.1 Анализ персонала

2.3.2 Анализ эффективности использования фонда заработной платы и численности

2.3.3 Анализ производительности труда

2.4 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

2.4.1 Анализ прибыли

2.4.2. Анализ рентабельности

3. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

3.1 ОБЩАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

3.2 АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

3.3 АНАЛИЗ ФИНАСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

3.5 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

3.6 АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

4. ИССЛЕДОВАНИЕ УРОВНЯ ЗАТРАТ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ИХ СНИЖЕНИЯ

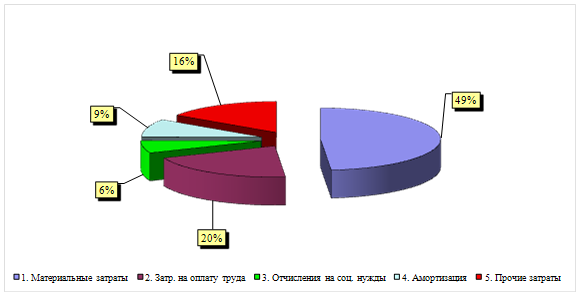

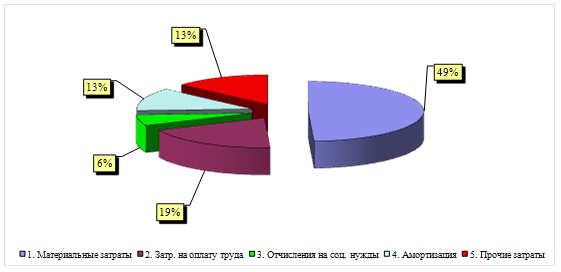

4.1 АНАЛИЗ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

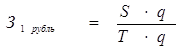

4.2 АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ

4.3 АНАЛИЗ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

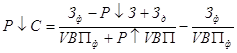

4.4 МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Производство цветных металлов в России - одна из наиболее важных для национальной экономики отраслей. Это, пожалуй, единственный рынок, где страна определяет ситуацию на мировом рынке: Россия контролирует до 20% мирового производства алюминия, свыше 20% - никеля, значительную часть - платиноидов и меди. В общем объеме промышленного производства России на цветную металлургию приходится 8,9%. Цветная металлургия – отрасль, ориентированная на экспорт, за пределы страны уходит до 70% произведенных в стране цветных металлов в год, суммарный оборот отрасли превышает 11 млрд. $, доля экспорта - 9 млрд. $.

Обратимся к истории отрасли алюминия, чтобы более наглядно представить проблемы отрасли, которые существуют в настоящее время. Всю историю российского постсоветского алюминия можно разбить на четыре этапа, на каждом из которых происходили события, оказавшие значительное влияние на то, в каком состоянии отрасль находится сейчас.

·

Массовая приватизация алюминиевой

отрасли (1993–1995гг.).

Этот этап характеризуется первоначальным накоплением капитала, жестокими

методами конкурентной борьбы и прокоммунистическими методами управления

производством.

· Процессы передела собственности в отрасли, активная смена собственников и формирование крупных промышленных групп (1995 – 1999 гг.).Результатом этого этапа является приход в отрасль новых, более эффективных менеджеров и окончательное определение расстановки сил в отрасли.

· Процессы вертикальной интеграции в отрасли, внимание вопросам эффективности производства, формирование стратегий развития и инвестиционной политики. (2000 г. – н.в.)

Основными действующими лицами на внутреннем рынке в настоящее время являются – Группа Русский Алюминий (РУСАЛ) и Сибирско-Уральская алюминиевая компания (в дальнейшем СУАЛ).

Основными показателями, характеризующими выпуск товарной продукции алюминиевой отрасли, являются показатели мощностей по производству глинозема и первичного алюминия.

Центры концентрации алюминиевых предприятий – Урал – в основном месторождения бокситов осваиваемых СУАЛом (ОАО «СЕВУРАЛБОКСИТРУД») и заводы СУАЛа – УАЗ (Уральский Алюминиевый Завод), БАЗ (Богословский Алюминиевый Завод).

В данной дипломной работе будет рассмотрена хозяйственная деятельность ОАО «СЕВУРАЛБОКСИТРУД». Для выявления слабых звеньев производства будут использованы методы технико-экономического и финансового анализа. В условиях рыночной экономики особое значение приобретает принцип ответственности предприятий за результаты финансово-хозяйственной деятельности. При этом основной задачей любого предприятия является сохранение платежеспособности, финансовой независимости и недопущение банкротства. Решение данной задачи предполагает стабильный рост прибыли, рентабельности при одновременном сокращении затрат на производство.

Целью данной дипломной работы является разработка мероприятий по повышению эффективности производства ОАО «СЕВУРАЛБОКСИТРУД» при эффективном снижении затрат на основании выводов, сделанных в процессе технико-экономического анализа деятельности предприятия.

1. ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

1.1 Роль и значение ОАО «СЕВУРАЛБОКСИТРУД» В ОТРАСЛИ

По наличию запасов, качеству бокситов, разведанности Ворыквинская группа бокситовых месторождений Среднего Тимана Республики Коми не имеет альтернативы в России и является надежной сырьевой базой для деятельности крупнейшего бокситодобывающего предприятия с объемом добычи до нескольких миллионов тонн бокситов в год.

Наравне с ОАО «Севуралбокситруда» в добыче и поставке металлургических бокситов является ОАО "СЕВУРАЛБОКСИТРУД", которое ведет добычу боксита подземным способом на больших глубинах (свыше 700 м) и в сложных горно-геологических и гидрогеологических условиях. Данные обстоятельства обуславливают высокую себестоимость боксита (в два раза превышающего его отпускную цену), уровень добычи боксита ОАО «Севуралбокситруда» снижается, поскольку требуются значительные объемы капитальных вложений. Запасы указанного месторождения уже истощаются, так как добыча боксита ведется с 1934 года, поэтому значительной конкуренции данное предприятие не представляет.

Зарубежные конкуренты по поставке боксита несут большие затраты по транспортировке продукции на российские заводы, поэтому также не составляют значительной конкуренции ОАО "СЕВУРАЛБОКСИТРУД".

В то же время качество Средне-Тиманских бокситов (минералогический и химический состав, отсутствие вредных примесей, легкая дробимость, позволяющая переработать их по схеме байер-спекание), а также благоприятные условия их залегания (открытая разработка и не большая мощность вскрыши), дают существенные преимущества по стоимости их добычи и переработки в глинозем в сравнении с ОАО «Севуралбокситруда» и зарубежными бокситами.

Основным потребителем добываемого ОАО "СЕВУРАЛБОКСИТРУД" боксита является ООО «Сибирско-Уральская Торгово-Сырьевая компания». Так, если в 2007 году объем поставки, потребителям составил 985,1 тыс. тонн боксита, то на 2008 год, заявлен объем 1 400 000 тонн боксита.

1.2 ДАННЫЕ О РАЗВЕДКЕ И РАЗРАБОТКЕ МЕСТОРОЖДЕНИЯ

Cредне-Тиманское бокситовое месторождение включает в себя три основные месторождения Вежаю-Ворыквинское, Верхнее-Щугорское и Восточное, входящие в состав Ворыквинской группы месторождений. Расположены месторождения в непосредственной близости друг от друга на стыке Усть-Цилемского, Княжпогостского и Удорского районов Республики Коми.

Запасы Вежаю-Ворыквинского месторождения детально разведаны, подготовлены для промышленного освоения и предназначены к отработке открытым способом.

Центральная, Верхне-Ворыквинская и Западная залежи Вежаю-Ворыквинского месторождения были выявлены в результате поисковых работ, проводившихся в 1971 – 1974 гг. Предварительная разведка Центральной залежи Вежаю-Ворыквинского месторождения была начата в апреле 1972 года и завершена в конце 1973 года. К концу 1975 года был выполнен основной объем работ по детальной разведке Вежаю-Ворыквинского месторождения. Завершением основного этапа разведки месторождения явились разработка (институты ВАМИ и Гипроникель, 1977 г.), и утверждение параметров постоянных кондиций (протокол ГКЗ СССР № 1105-к от 18.03.1977 г.), по которым Ухтинской ГРЭ был выполнен подсчет запасов бокситов, утвержденный протоколом ГКЗ СССР № 7945 от 28.10.1977 г.

После утверждения запасов месторождения в ГКЗ СССР в течение 1977-1978 гг. была проведена доразведка 3 и 5 рудных тел Центральной залежи, а также Западной залежи.

В 1987 – 1992 гг. Четласской ГПП Ухтинской ГРЭ была проведена доразведка маложелезистых огнеупорных бокситов в пределах трех участков Центральной залежи. I участок был разведан в пределах 1 рудного тела, II и III 5 рудного тела Центральной залежи. Тела маложелезистых огнеупорных бокситов геометризованы и запасы их подсчитаны в границах рудоносной толщи, вмещающей и глиноземные бокситы, которые нередко перекрывают и подстилают маложелезистых огнеупорных бокситов.

По данным доразведки были подсчитаны запасы:

– маложелезистых бокситов I (1 рудное тело), II и III (5 рудное тело) участков;

– глиноземных бокситов, залегающих в кровле и подошве маложелезистых бокситов;

– глиноземных бокситов, слагающих самостоятельные рудные тела в пределах контуров карьеров маложелезистых бокситов;

– попутных компонентов в глиноземных бокситах;

– базальтов во вскрыше участка I маложелезистых огнеупорных бокситов.

Проект постоянных кондиций для подсчета запасов маложелезистых огнеупорных бокситов Вежаю-Ворыквинского месторождения был рассмотрен и утвержден ГКЗ СССР протоколом № 2492-к от 18.10.91 г. Запасы маложелезистых и глиноземных бокситов, а также базальтов во вскрыше участка 1 маложелезистых огнеупорных бокситов были утверждены ГКЗ СССР– протоколом №14 от 21.02.92 г.

В 1996 году институтом Гипроникель был разработан рабочий проект пускового комплекса на мощность по добыче 500 тыс. тонн бокситов в год в контуре карьера №2 (2 рудное тело Центральной залежи).

В феврале 1998 года по проекту института в карьере начались вскрышные, в феврале-марте – добычные работы.

Ситуация, сложившаяся в экономике бокситодобывающей отрасли и глиноземной промышленности России на сегодняшний день, существенно отличается от условий периода рассмотрения ранее утвержденных кондиций и принятия решения о балансовой принадлежности среднетиманских бокситов (1977 г.). В системе современных ставок и тарифов переработка утвержденных в 1977 г. запасов бокситов для глиноземного производства ни в одном из возможных вариантов оценки не является экономически целесообразной, другими словами в современных условиях утвержденные ранее запасы, во всяком случае, часть этих запасов, не являются балансовыми. Кроме того, резко изменилась ситуация на рынке потребителей существенно ограничен спрос не только на низкокачественные сорта глиноземных бокситов, но и на абразивное сырье, и на базальтовый щебень, что изменило условия экономической оценки сырьевой базы рудника по сравнению с существовавшими на момент разработки постоянных кондиций и утверждения запасов.

В связи с этим в 1999 г. институтами ВАМИ, Гипроникель и Ленгипротранс по договору с ОАО «СЕВУРАЛБОКСИТРУД» и при участии последнего было разработано технико-экономическое обоснование новых разведочных кондиций, позволяющих изменить структуру и качество запасов Вежаю-Ворыквинского месторождения применительно к требованиям рынка. Рассмотрены возможности выделения и геометризованного подсчета в ранее утвержденных запасах – с помощью более высоких кондиционных требований, а также эффективной переработки запасов глиноземных бокситов требуемого по технологии заводов-потребителей качества. При определении экономических показателей горнодобывающего предприятия учтена параллельная добыча маложелезистых бокситов. По рекомендации ГКЗ РФ действие разведочных кондиций было ограничено 1, 2 и 3 рудными телами Центральной залежи, запасы которых являются первоочередным объектом освоения для Средне-Тиманского рудника и обеспечивают предприятие при проектной производительности 2500 тыс. тонн/год.

За основу для технологических и технико-экономических расчетов по обоснованию параметров кондиций были приняты запасы, подсчитанные методом геологических блоков с применением пакета программ «РУДА-ВАМИ», являющихся оригинальной разработкой и собственностью АО «ВАМИ» и ранее неоднократно использовавшихся для подсчета запасов месторождений как глиноземного, так и других видов сырья.

1.3 ЦЕЛЬ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

15 декабря 1992 года по указанию Правительства России в Ухте было учреждено АО «Боксит Тиммана». Главной целью Общества стало освоение бокситовых месторождений на Среднем Тимане и строительство боксито-глиноземного комплекса.

Общество ежегодно наращивает производственные мощности и увеличивает объемы производства. В 2007 году введен в действие проект освоения 1 очереди Средне-Тиманского бокситового рудника на мощность 2.55 млн. тонн. Выход на проектную мощность планируется осуществить в 2006 году.

На сегодня построены:

– подъездная железная дорога протяженностью 161 км (по отдельному проекту);

– автомобильная дорога (грунтовая пониженного профиля IV категории) протяженностью 58,6 км в продолжение существующей;

– пусковой комплекс на добычу 0,5 млн. тонн в год (промышленная площадка карьера 2 с жилым вахтовым поселком);

– Центральный Шихтовальный Двор;

Построенная железная дорога в Чинья-Ворыке Княжпогосткого района России это вторая железная частная дорога, построенная со времен Петра I.

Научно-технический потенциал Общества позволяет успешно выполнять весь комплекс экологических требований на существующем объекте хозяйственной деятельности и обеспечивать требуемый природоохранным законодательством уровень экологической безопасности объекта:

– в производственной деятельности предприятие использует современные технологии и оборудование, обеспечивающее снижение негативного воздействия на окружающую природную среду;

– ежегодно разрабатываются текущие и перспективные природоохранные планы;

– в соответствии с действующим законодательством производятся экологические платежи за пользование природными ресурсами и за загрязнение окружающей природной среды.

На предприятии внедрены и с успехом работает программа Hyperion Pillar, которая предлагает надежное моделирование, автоматизацию и планирование при составлении бюджета организации

В 2007 году внедрена программа GeoTech-3D, которая входит в состав Горного интегрированного пакета MineFrame и представляет собой систему моделирования объектов горной технологии, предназначенную для решения широкого круга геологических, маркшейдерских и технологических задач, встречающихся в практике работы горнодобывающих предприятий, научных и проектных организаций.

На сегодняшний день на предприятии работает 500 чел. Добыча бокситов за период с момента начала добычи (1998 г.) составила на 1 января 2008 года - 3 600 тыс. тонн. Объемы добычи руды на 2008 год запланированы на уровне 1 400 тыс. тонн, фактически было выполнено 1 502 тыс.тонн.

После реализации проекта «Коми-Алюминий», проходящего под эгидой ОАО «СУАЛ-Холдинг», объемы добычи руды должны составить около 5-6 млн. тонн руды в год.

В начале 2008 года в Обществе были изменены многие Положения, касающиеся в частности оплаты и нормирования труда.

Принято решение руководства перейти на разрядную систему оплаты труда, установлены новые нормы рабочего времени и время рабочего дня, которые не противоречат Трудовому кодексу РФ. Разработана грамотно структура предприятия, в которой четко указаны подчинения начальникам отделов различных участков предприятия: от АУП до обслуживающего производства. За последние два года произошли значительные изменения в структуре предприятия. Это связано в первую очередь с изменениями законодательства РФ и внедрения международных стандартов отчетности. Так был образован Отдел налогового учета и международных стандартов, преобразован Отдел снабжения в Отдел логистики. Введен Отдел качества продукции. Образован Отдел информационных технологий и защиты информации. Был увеличен штат АУП в связи с увеличением объемов добычи бокситов. Привлечены, в том числе качественные кадры из других городов. Для них существует Положение по жилью, согласно которому предприятие оплачивает расходы по жилью в размерах лимита. Постоянно организуются выездные семинары в другие города с целью привлечь внимание к проблемам не только алюминиевой отрасли, но и России, так как несовершенство и сложность нашего законодательства ставит преграды для своевременного и правильного ведения экономики. Организуются курсы повышения квалификации для руководящих работников и ведущих специалистов.

На сегодняшний день Общество стоит в самом начале своего жизненного производственного пути. Еще не все месторождения освоены, еще имеется огромный производственный потенциал. Как известно, в Республике Коми в ближайшее время начнется строительство глиноземного завода, который будет перерабатывать большую часть поступающих с Средне-Тиманского бокситового рудника бокситов. Строительство завода рассчитано на 7 лет. Это приведет к увеличению рабочих мест, к увеличению различного рода поступлений в местный и республиканский бюджеты, повышению доли экспорта в другие страны, и обеспечению более стойкой конкурентоспособности в алюминиевой отрасли России.

В ближайшей перспективе планируется частичная замена экскаваторного комплекса на систему тонкослоевой выемки горных масс с помощью фрезерных комбайнов. Данное измельчение технологии ведения работ позволит более полно и эффективно использовать имеющиеся запасы бокситов с возможностью тонкой селективной выемки, что в свою очередь, позволит снизить потери полезного ископаемого и степень его разубоживания, а также избежать применения буро-взрывного способа подготовки горных пород к выемке.

Основные показатели деятельности ОАО «СЕВУРАЛБОКСИТРУД» и их динамика показаны в таблице 1.1.

Динамика основных технико-экономических показателей за 2006-2008 гг. Таблица 1.1

| Показатели | 2007 г. | 2008 г. | Изменение, тыс.руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Добыча, тыс.т. | 985,05 | 1 502,50 | 517,45 | 153 |

|

Вскрыша (всего), тыс. м3 |

700,00 | 789,88 | 89,88 | 113 |

| Реализация, тыс.т. | 974,11 | 1 469,56 | 495,45 | 151 |

| Выручка от реализации, тыс. руб. | 199 262,71 | 295 142,60 | 95 879,88 | 148 |

| Себестоимость, тыс. руб. | 184 096,01 | 257 026,04 | 72 930,03 | 140 |

| ФЗП, тыс. руб. | 66 810 | 77 303 | 10 493 | 135 |

| Среднесписочная численность, чел. | 298 | 464 | 166 | 156 |

| Услуги сторонних организаций, тыс. руб. | 34 737,01 | 37 873,57 | 3 136,56 | 109 |

| Затраты на вспомогательные производства всего, тыс. руб. в т.ч. | 44 098,15 | 57 376,41 | 13 278,26 | 130 |

| Транспортный участок | 13 504,23 | 17 414,42 | 3 910,19 | 129 |

| Ремонтно-механическая мастерская | 4 279,90 | 6 780,33 | 2 500,44 | 158 |

| АУП | 26 314,03 | 33 181,66 | 6 867,63 | 126 |

Анализируя основные показатели деятельности предприятия, можно отметить следующее:

1. Рост добычи боксита на 153% по сравнению с 2007 годом свидетельствует о повышении спроса заводов-потребителей, а также соответствии добываемого полезного ископаемого мировым стандартам, что увеличивает спрос зарубежных покупателей. Это подтверждает такой показатель как рост реализации, который составил 151% по сравнению с 2007 годом. Разница между ростами добычи и реализации боксита в 2 % указывает на то, что в 2008 году было принято решении об увеличении страхового запаса боксита на случай непредвиденных ситуаций, что позволит в случае остановки производства равномерно отгружать заводам-потребителям продукцию в течение двух недель.

2. При росте выручки на 148% рост себестоимости составил 140%. Стоит отметить, что в 2008 году был поставлен управленческий учет, что позволило оперативно и в соответствии с международными стандартами управлять затратами. Благодаря этому многие негативные факторы, влияющие на рост себестоимости, удалось минимизировать. Например, управление затратами ГСМ в части нормирования и распределения центров ответственности за расход ГСМ, то есть каждый водитель имеет свою персональную карточку.

3. При увеличении объемов добычи произошел рост численности на 156%, но это связано не только по причине загруженности производства, но и потребности в высококвалифицированных кадрах.

4. Услуги сторонних организаций являются наиболее затратной частью. Поэтому рост в 109% является негативным фактором, так как привлечение подрядных организаций является несколько рискованным, потому что в силу постоянно меняющейся экономической ситуации в регионе и в стране в целом, постоянно требуется перерасчет оказываемых услуг, что скачкообразно сказывается на себестоимости. По правилам управленческого учета, равномерная себестоимость обеспечивает стабильность и прогнозирование точных доходов и расходов Общества. Общество в 2008 году ввело в эксплуатацию собственную химическую лабораторию, что позволило сократить затраты подрядных организаций на 4%.

5. Высокий рост затрат ремонтно-механических мастерских (158%) является также негативным фактором. Несмотря на увеличение парка транспортных средств, необходимо провести более полный анализ загруженности ремонтно-механических мастерских в части использования оборудования и человеческого фактора. Это доказывает, что в 2008 году количество проведенных ремонтов, включая текущие и плановые увеличилось по сравнению с 2007 годом на 11%.

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

2.1 АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА ПРОДУКЦИИ

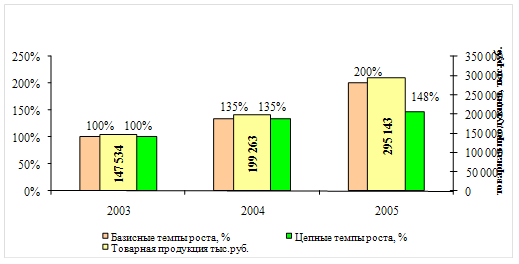

Анализ объема производства включает изучение динамики валовой и товарной продукции с установленным темпом роста и прироста объема выпускаемой продукции (табл.2.1).

Темпы роста выпускаемой продукции Таблица 2.1

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Товарная продукция, тыс.руб. | 147 534 | 199 263 | 295 143 |

| базисные темпы роста, % | 100 | 135 | 200 |

| цепные темпы роста, % | 100 | 135 | 148 |

Среднегодовой темп роста выпуска продукции рассчитывается по среднегеометрической или среднеарифметической взвешенной

![]() (2.1)

(2.1)

![]()

Т пр = 133,94-100 = 33,94%

Динамика объема выпуска продукции за три года представлена на рис.2.1. За три года объем производства товарной продукции увеличился на 200%.

Так как покупатели испытывают потребность в бокситовой руде, и запасы Средне-Тиманского месторождения позволяют увеличить реализацию продукции, предприятию можно рекомендовать увеличить объем производства продукции, но это должно произойти только после анализа остатков готовой продукции и незавершенного производства, так как наращение складов может вызвать их «затаривание», что, в свою очередь, повысит такие расходы, как: увеличение налога на добычу полезных ископаемых и налога на имущество, показатели которых напрямую зависят от налогооблагаемой базы – стоимости складов.

Рис.2.1 Динамика объема продукции за 2006-2008 гг

|

QРП = Qтов * Ц; (2.2)

QРП объем реализованной продукции;

Qтов объем товарной продукции в натуральном выражении;

Ц цена 1т.

Произведем анализ объема реализованной продукции, данные сведем в таблицу 2.2.

Динамика объема реализованной продукции Таблица 2.2

| Показатели | 2007 г. | 2008 г. | Индексы роста, % |

| 1. Объем реализованной продукции, тыс.т. | 974 | 1 470 | 1,51 |

| 2. Цена реализации, руб./т. | 204,58 | 200,84 | 0,98 |

| 3. Объем реализованной продукции, тыс. руб. | 199 261 | 295 143 | 1,48 |

На рост реализованной продукции в стоимостном выражении повлиял рост физического объема реализованной продукции на 51% (индекс составил 1,513) при снижении цены за боксит на 2% (индекс составил 0,98).

Проанализировав рост реализованной продукции ОАО «СЕВУРАЛБОКСИТРУД», а также темпы снижения цены реализации следует отметить:

1. Введение в обязательную практику в 2008 году управленческого учета позволило более эффективно управлять затратами, что привело к их снижению, т.е. при снижении затрат, но при увеличении готовой продукции и незавершенного производства можно сказать, что предприятие стало работать эффективно с максимизацией производственных мощностей.

2. Продукция востребована и качественна, на что повлиял ввод в эксплуатацию собственной химической лаборатории. Это позволило оперативно владеть информацией о качестве боксита, и, соответственно, в полной мере удовлетворять условия покупателей.

2.1.1 Анализ ритмичности продукции

Анализ ритмичности выпуска продукции за 2007 - 2008г. представлен в табл.2.3.

Динамика ритмичности выпуска продукции за 2007 - 2008гг. Таблица 2.3

| Год | Выпуск за год, тыс.руб. | Удельный вес, % | Коэффициент выполнения плана | Объем продукции, зачтенный в выполнение плана по ритмичности | Доля продукции, зачтенной в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | ||||

| 2007 | 182 771 | 199 263 | 43 | 40 | 1,09 | 182 771 | 43 |

| 2008 | 246 651 | 295 143 | 57 | 60 | 1,20 | 246 651 | 57 |

| Итого | 429 422 | 494 405 | 100 | 100 | 1,14 | 429 422 | 100 |

Из данных, представленных в таблице 2.3, найдем коэффициент ритмичности:

Критм = 40 + 57 = 97%

Величина этого показателя говорит о том, что выполнение плана обеспечивается равномерно и своевременно.

Коэффициент вариации:

,

,

что свидетельствует об отклонении от плана выпуска продукции в среднем на 17% ежегодно.

Коэффициент аритмичности:

Каритм = (1,09-1) + (1,20-1) = 0,29

Оценка ритмичности производства позволяет предположить о незапланированном выпуске продукции по факту. Это связано с тем, что в различные погодные условия различные условия для готовой продукции, так как покупательская способность полезного ископаемого это и есть его физические и химические свойства, которые напрямую зависят от технологии производства, и в главную очередь, от сезонности.

Ритмичность производства – это обеспечение такого режима работы, при котором наблюдается равномерный выпуск продукции.

Наиболее распространенными показателями, характеризующими ритмичность производства, являются коэффициент ритмичности, коэффициент вариации и коэффициент выполнения плана.

Величина коэффициента ритмичности определяется путем суммирования фактических удельных весов выпуска за каждый период, но не превышающего их плановый уровень.

Коэффициент вариации равен отношению среднеквадратического отклонения от планового задания к среднему за период плановому выпуску продукции.

Показатель аритмичности находится как сумма положительных и отрицательных отклонений в выпуске продукции от плана.

2.2 АНАЛИЗ ДВИЖЕНИЯ И СТРУКТУРЫ ОСНОВНЫХ ФОНДОВ

Основные фонды занимают больший удельный вес в основном капитале предприятия. От количества, стоимости, эффективности использования и качественных характеристик зависят результаты деятельности предприятия.

Аналитический учет ведется по отдельным инвентарным объектам основных средств для обеспечения возможности получения данных о наличии движении основных средств, необходимых для составления бухгалтерской и управленческой отчетности (по видам, местам нахождения и т.д.).

Производственные основные фонды используются для выпуска готовой продукции, не меняя своей материально-вещественной формы, но при этом перенося часть своей стоимости на готовую продукцию в виде амортизационных отчислений.

В зависимости от конкретной роли в процессе создания продукта основные производственные фонда делятся на активную и пассивную части. Отнесение объектов к активной или пассивной части зависит от специфики отрасли.

Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости, увеличения денежных средств (накоплений).

Проведем анализ динамики состава и структуры ОАО «СЕВУРАЛБОКСИТРУД», по данным табл. 2.4.и 2.5.

Сравнивая движение основных фондов по 2007 г., стоит отметить, что в 2007 году поступило больше основных фондов, чем выбыло на 291 004 тыс. руб. Рост составил 263%. Это объясняется изменением приоритетных направлений деятельности предприятия, а именно:

1. До введения в эксплуатацию собственной железной дороги от станции Чинья-Ворык до шихтовального двора, где склады готовой погрузки, для перевозки боксита привлекались подрядные организации, техника которых позволяла выполнять объемы перевозок на станцию погрузки (автосамосвалы) и производить шихтовочные работы на складах (экскаваторы). С введением бюджетирования на предприятии и проведения анализа затрат, встала необходимость выполнять вышеуказанные работы собственными силами для снижения затрат по услугам промышленного характера.

2. С введением в эксплуатацию собственной железной дороги склады разработки карьеров переместились на другие добычные участки, что удлинило расстояние до складов готовой продукции и, в целях капитализации производства, принято решение о приобретении новой автосамосвальной техники и экскаваторов. Это позволило увеличить объемы, амортизационные отчисления, но и снизило такие затраты как услуги промышленного характера, затраты на ремонт и обслуживание арендованной техники, затраты на проживание и питание сторонних организаций и так далее.

Основную долю поступивших основных средств по табл.2.4 составляют пассивные основные фонды. Это связано с введением в эксплуатацию после государственной регистрации пускового комплекса на 1 млн. тн боксита, шихтовального двора, автомобильной притрассовой дороги.

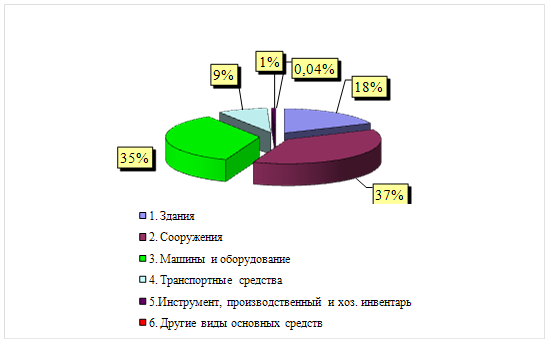

По 2008 г. ситуация несколько иначе. По табл.2.5 отметим, что выбыло больше чем поступило на 25 551 тыс. руб. Основную долю составляют пассивные основные фонды. Это связано с продажей автомобильной притрассовой дороги, пускового комплекса на 1 млн. тонн боксита. Активные производственные фонды выросли на 51 639 тыс.руб.

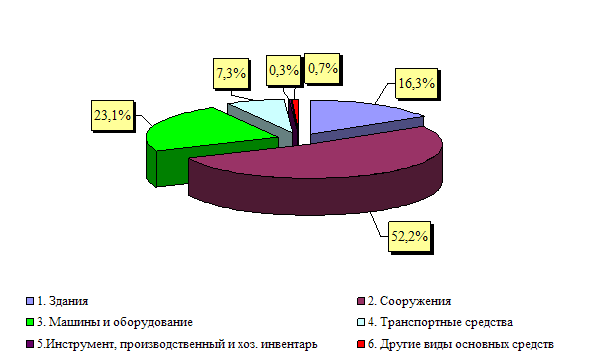

Табл. 2.6 позволяет в целом проанализировать 2007 и 2008 г. по группам основных фондов.

Сооружения снизились на 78 902 тыс. руб.

Другие основные фонды снизились на 3 149 тыс.руб. Это большей частью связано с компьютерными технологиями на предприятии, где происходило замена устаревших технологий на более усовершенствованные и менее затратные. Например, 7 струйных принтеров НР были заменены 1 лазерным принтером, который оснащен также такими функциями как копирование, что также позволило «избавиться» от устаревших копировальных аппаратов в количестве двух единиц.

По доле участия в производственном процессе доля активной части ОФ возросла на 51 639 тыс. руб. (136%), доля пассивной части снизилась на 74 041 тыс. руб. (77%).

По специфике деятельности ОАО «СЕВУРАЛБОКСИТРУД» к активным основным средствам относятся: машины и оборудование, транспортные средства, инструмент и инвентарь. К пассивным основным средствам относятся: здания, сооружения.

Динамика состава и структуры основных фондов в 2007 г. Таблица 2.4

| Наименование | На нач.2007 г. | Поступило, тыс. руб. | Выбыло, тыс. руб. | Износ, руб. | На конец 2007г. | Изменение за год | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| 1. Здания | 9 993 | 6 | 67 360 | 681 | 1 170 | 76 672 | 16 | 66 679 | 767 |

| 2. Сооружения | 48 665 | 27 | 196 388 | - | 2 592 | 245 053 | 52 | 196 388 | 504 |

| 3. Машины и оборудование | 92 245 | 52 | 22 022 | 6 112 | 9 898 | 108 156 | 23 | 15 911 | 117 |

| 4. Транспортные средства | 24 289 | 14 | 11 561 | 1 549 | 2 883 | 34 302 | 7 | 10 013 | 141 |

| 5. Инструмент, инвентарь | 202 | 0 | 2 397 | 1 104 | 1 013 | 1 494 | 0 | 1 293 | 741 |

| 6. Другие виды основных средств | 2 604 | 1 | 1 512 | 791 | 758 | 3 325 | 1 | 721 | 128 |

| ИТОГО, в т.ч. | 177 998 | 100 | 301 240 | 10 236 | 18 315 | 469 002 | 100% | 291 003 | 263 |

| производственные ОФ: | 175 394 | 99 | 299 728 | 9 445 | 17 556 | 465 677 | 99% | 290 282 | 266 |

| – активная часть | 116 736 | 66 | 35 980 | 8 764 | 13 794 | 143 952 | 31% | 27 216 | 123 |

| – пассивная часть | 58 658 | 33 | 263 748 | 681 | 3 763 | 321 725 | 69% | 263 066 | 548 |

| непроизводственные ОФ | 2 604 | 1 | 1 512 | 791 | 758 | 3 325 | 1% | 721 | 128 |

Динамика состава и структуры основных фондов в 2008 г. Таблица 2.5

| Наименование | На нач.2008 г. | Поступило, тыс. руб. | Выбыло, тыс. руб. | Износ, руб. | На конец 2008г. | Изменение за год | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| 1. Здания | 76 672 | 43 | 5 042 | 181 | 3 870 | 81 533 | 17 | 4 861 | 106 |

| 2. Сооружения | 245 053 | 138 | 44 860 | 123 763 | 9 431 | 166 151 | 35 | -78 902 | 68 |

| 3. Машины и оборудование | 108 156 | 61 | 51 666 | 4 844 | 15 734 | 154 978 | 33 | 46 822 | 143 |

| 4. Транспортные средства | 34 302 | 19 | 5 820 | 2 054 | 4 769 | 38 068 | 8 | 3 767 | 111 |

| 5.Инструмент, инвентарь | 1 494 | 1 | 1 865 | 771 | 1 195 | 2 545 | 1 | 1 050 | 170 |

| 6. Другие виды основных средств | 3 325 | 2 | -3 071 | 78 | -627 | 177 | 0 | -3 149 | 5 |

| ИТОГО, в т.ч. | 469 002 | 263 | 106 183 | 131 690 | 34 370 | 443 451 | 95 | -25 550 | 95 |

| производственные ОФ: | 465 677 | 99 | 109 254 | 131 612 | 34 998 | 443 275 | 100 | -22 402 | 95 |

| – активная часть | 143 952 | 31 | 59 352 | 7 669 | 21 697 | 195 591 | 44 | 51 639 | 136 |

| – пассивная часть | 321 725 | 69 | 49 902 | 123 944 | 13 301 | 247 683 | 56 | -74 041 | 77 |

| непроизводственные ОФ | 3 325 | 1 | -3 071 | 78 | -627 | 177 | 0 | -3 149 | 5 |

Динамика состава и структуры основных фондов Таблица 2.6

| Наименование | на конец 2007 г. | на конец 2008 г. | Изменение за год | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Здания | 76 672 | 43 | 81 533 | 17 | 4 861 | 106 |

| 2. Сооружения | 245 053 | 138 | 166 151 | 35 | -78 902 | 68 |

| 3. Машины и оборудование | 108 156 | 61 | 154 978 | 33 | 46 822 | 143 |

| 4. Транспортные средства | 34 302 | 19 | 38 068 | 8 | 3 767 | 111 |

| 5.Инструмент, инвентарь | 1 494 | 1 | 2 545 | 1 | 1 050 | 170 |

| 6. Другие виды основных средств | 3 325 | 2 | 177 | 0 | -3 149 | 5 |

| ИТОГО, в т.ч. | 469 002 | 263 | 443 451 | 95 | -25 551 | 95 |

| производственные ОФ: | 465 677 | 262 | 443 275 | 95 | -22 402 | 95 |

| – активная часть | 143 952 | 81 | 195 591 | 42 | 51 639 | 136 |

| – пассивная часть | 321 725 | 181 | 247 683 | 53 | -74 041 | 77 |

| непроизводственные ОФ | 3 325 | 2 | 177 | 0 | -3 149 | 5 |

Рис.2.2 Структура основных фондов на

конец 2007 г

Рис.2.2 Структура основных фондов на

конец 2007 г

Рис.2.3 Структура основных фондов на конец 2008 г

2.2.1 Анализ состояния и движения основных средств

Для более детальной оценки проведем анализ движения и технического состояния основных фондов на основе целого ряда показателей.

Для обобщающей характеристики движения основных фондов используются коэффициенты поступления, выбытия и прироста.

Коэффициент поступления основных средств:

![]() Стоимость поступивших основных средств

Стоимость поступивших основных средств

Стоимость основных средств на конец года

Коэффициент выбытия основных средств:

![]() Стоимость выбывших основных средств

Стоимость выбывших основных средств

Стоимость основных средств на начало года

Срок обновления основных средств:

![]() Стоимость основных средств на начало года

Стоимость основных средств на начало года

Стоимость поступивших основных средств

Коэффициент прироста основных средств:

![]() Стоимость поступивших– стоимость выбывших основных средств

Стоимость поступивших– стоимость выбывших основных средств

Стоимость основных средств на начало года

Коэффициент износа основных средств:

![]() Износ основных средств

Износ основных средств

Стоимость основных средств на конец года

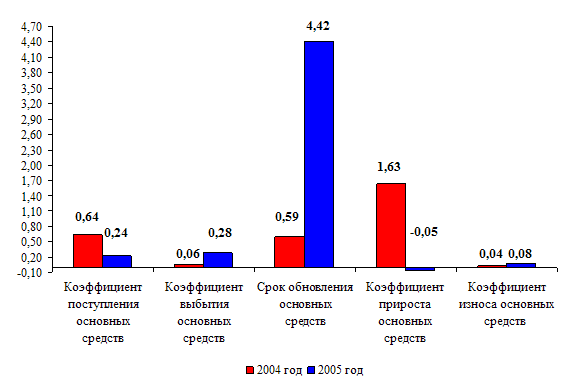

Представим расчет указанных показателей в табл. 2.4.

Динамика показателей состояния и движения основных фондов Таблица 2.4

| Показатели | 2007 г. | 2008 г. | Изменение |

| 1 | 2 | 3 | 4 |

| 1.Коэффициент поступления основных средств | 0,64 | 0,24 | -0,40 |

| производственные основные фонды | 0,64 | 0,25 | -0,40 |

| - активная часть | 0,25 | 0,30 | 0,05 |

| - пассивная часть | 0,82 | 0,20 | -0,62 |

| непроизводственные основные фонды | 0,45 | -17,40 | -17,85 |

| 2.Коэффициент выбытия основных средств | 0,06 | 0,28 | 0,22 |

| производственные основные фонды | 0,05 | 0,28 | 0,23 |

| - активная часть | 0,08 | 0,05 | -0,02 |

| - пассивная часть | 0,01 | 0,39 | 0,37 |

| непроизводственные основные фонды | 0,30 | 0,02 | -0,28 |

| 3.Срок обновления основных средств | 0,59 | 4,42 | 3,83 |

| производственные основные фонды | 0,59 | 4,26 | 3,68 |

| - активная часть | 3,24 | 2,43 | -0,82 |

| - пассивная часть | 0,22 | 6,45 | 6,22 |

| непроизводственные основные фонды | 1,72 | -1,08 | -2,80 |

| 4.Коэффициент прироста основных средств | 1,63 | -0,05 | -1,69 |

| производственные основные фонды | 1,66 | -0,05 | -1,70 |

| - активная часть | 0,23 | 0,36 | 0,13 |

| - пассивная часть | 4,48 | -0,23 | -4,71 |

| непроизводственные основные фонды | 0,28 | -0,95 | -1,22 |

| 5.Коэффициент износа основных средств | 0,04 | 0,08 | 0,04 |

| производственные основные фонды | 0,04 | 0,08 | 0,04 |

| - активная часть | 0,10 | 0,11 | 0,02 |

| - пассивная часть | 0,01 | 0,05 | 0,04 |

| непроизводственные основные фонды | 0,23 | -3,55 | -3,78 |

Коэффициент поступления основных средств снижается с 0,64 до 0,24 по причине снижения поступления основных средств на 25 551 тыс. руб.

Коэффициент выбытия основных средств с 0,06 до 0,28 сигнализирует о выбытии (продаже) основных средств в сумме 78 902 тыс. руб. по сооружениям.

Замедление срока обновления основных средств с 0,59 до 4,42 свидетельствует об обновлении парка основных средств в 2007 году, и потребность покупки новых средств в 2008 году несколько снижена, так как, например, средний срок эксплуатации транспортных средств 3-5 лет в зависимости от срока амортизации и режимности работ (односменность или двухсменность).

Данные табл.2.4. представим в рис.2.4.

|

|

Рис.2.4 Коэффициенты движения основных фондов

Снижение коэффициента прироста основных средств с 1,63 до - 0,05 говорит об ускорении выбытия основных средств, чем их поступлении.

Коэффициент износа изменился незначительно с 0,04 до 0,08 в связи с низким поступлением основным средств, а значит, износ уже имеющихся основных средств возрос. Высокий показатель этого коэффициента свидетельствует об изношенности основных средств, отсутствии технического перевооружения и оснащенности. Это влечет за собой увеличение таких затрат, как амортизация, материалы (увеличение их на ремонты основных средств), услуги промышленного характера (услуги сторонних организаций на сервис и проведение ремонтов).

2.2.2 Анализ фондоотдачи

Для обобщающей характеристики эффективности использования основных фондов служат показатели рентабельности, фондоотдачи, фондоемкости.

Фондоотдача это отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов. Рассмотрим основные показатели, влияющие на фондоотдачу, в табл. 2.5.

Основные показатели, влияющие на фондоотдачу Таблица 2.5

| 2007 г. | 2008 г. | откл, +/- | |

| 1 | 2 | 3 | 4 |

| 1. Выпуск готовой продукции, тыс. руб. | 199 263 | 295 143 | 95 880 |

| 2. Прибыль от реализации, тыс. руб. | 16 720 | 27 752 | 11 031 |

| 3. Среднегодовая стоимость ОФ | 469 002 | 443 451 | -25 551 |

| основных производственных фондов | 465 677 | 443 275 | -22 402 |

| активной части | 143 952 | 195 591 | 51 639 |

| 4. Удельный вес активной части ОФ | 0,31 | 0,44 | 0,13 |

| 5. Фондорентабельность, % | 3,6 | 6,3 | 2,7 |

| 6. Рентабельность продукции, % | 8,4 | 9,4 | 1,0 |

| 7. Фондоотдача, руб. | 0,42 | 0,67 | 0,24 |

| основных производственных фондов | 0,43 | 0,67 | 0,24 |

| активной части | 1,38 | 1,51 | 0,12 |

| 8. Средняя продолжительность смены, час. | 11 | 11 | 0,00 |

| 9. Отработано за год дней | 365 | 366 | 1,00 |

| 9. Выработка продукции на 1 машино-час, тыс. руб. | 49,63 | 73,31 | 23,68 |

Изменение фондорентабельности за счет:

Фондоотдачи ОПФ = (0,67 – 0,43) х 8 = 2,02

Рентабельности производства боксита = 0,67 х (9-8) = 0,67

Проверка: 2,02+0,67 = 2,7

В 2008 году фондоотдача повысилась на 0.25 по сравнению с 2007 годом, что свидетельствует о максимальном использовании основных фондов, улучшении структуры, увеличении активного времени работы основной техники (при снижении простоев), и, соответственно, увеличении среднедневной выработки на 23,68 тыс. руб. на машиночас.

Общество максимально использует резервы роста фондоотдачи: увеличение объемов производства на 95 880 тыс.руб. при снижении среднегодовой стоимости основных средств на 25 551 тыс.руб.

2.3 АНАЛИЗ ЭФФЕКТИВНОСТИ ТРУДОВЫХ РЕСУРСОВ

2.3.1 Анализ персонала

Основное назначение анализа трудовых показателей состоит в совершенствовании управления производственно-хозяйственной деятельностью предприятия и социальными процессами.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат- объем производства продукции, ее себестоимость, прибыль и т.д.

Повышение эффективности производства, улучшение качества оказываемых услуг по добыче боксита зависит от социальной деятельности предприятия, которая связана с обеспечением кадрами в соответствии с потребностями производства, созданием нормальных условий труда и охраны здоровья, рациональной системы оплаты и поощрения труда, социальных льгот, способствующих удовлетворенности трудом.

Работники промышленности, в т.ч. и добывающей отрасли, к которой относится ОАО «СЕВУРАЛБОКСИТРУД» разделяются на:

ü промышленно-производственный персонал, который непосредственно участвует в процессе производства промышленной продукции, а также руководит им (рабочие трубопровода, охрана);

ü непромышленный персонал, который не связан напрямую с выпуском продукции, к нему относятся работники ЖКХ, культурно-бытовых и лечебно-санитарных учреждений.

Все работники системы подразделяются на следующие категории трудящихся:

ü рабочие;

ü инженерно-технические работники (ИТР) работники, непосредственно связанные с техническим руководством производственным процессом;

ü служащие - работники, выполняющие функции учета, снабжения, сбыта и т.п. и несвязанные непосредственно с техникой и технологией производства;

ü младший обслуживающий персонал – работники, выполняющие работы по уборке территории и непроизводственных помещений.

Технико-экономические показатели работы во многом зависят от квалификационного уровня и эффективности использования кадров, от уровня их знаний, профессиональной подготовки, творческой активности. Поэтому необходимо проявлять заботу о неуклонном росте профессионального мастерства, политического, общеобразовательного и культурного уровня кадров.

Численность персонала рассмотрим в таблице 2.6.

Численность персонала ОАО «СЕВУРАЛБОКСИТРУД» Таблица 2.6

| Показатели | 2007 г. | 2008 г. | Изменение, чел. | Темп роста, % | ||

| Человек | Уд вес, % | Человек | Уд вес, % | |||

| Всего по ОАО "СЕВУРАЛБОКСИТРУД" (среднесписочная численность), в т. ч. | 298 | 100 | 464 | 100 | 166 | 156 |

| - рабочие | 221 | 74 | 341 | 73 | 120 | 154 |

| - специалисты | 77 | 26 | 123 | 27 | 46 | 160 |

| 1. Основная деятельность | 274 | 411 | 137 | 150 | ||

| - рабочие | 211 | 95 | 301 | 88 | 90 | 143 |

| - специалисты | 63 | 82 | 110 | 89 | 47 | 175 |

| В т.ч. добыча | 166 | 214 | 48 | 129 | ||

| - рабочие | 131 | 62 | 167 | 55 | 36 | 127 |

| - специалисты | 35 | 56 | 47 | 43 | 12 | 134 |

Для характеристики движения рабочей силы рассчитывают следующие показатели:

а) Коэффициент оборота по приему рабочих:

К пр= ![]() (2.3.)

(2.3.)

б) Коэффициент оборота по выбытию:

![]() (2.4.)

(2.4.)

в) Коэффициент текучести кадров:

![]() (2.5.)

(2.5.)

г) Коэффициент постоянства персонала предприятия:

![]() (2.6.)

(2.6.)

Расчет показателей движения кадров в ОАО «СЕВУРАЛБОКСИТРУД» представлен в табл. 2.7.

Показатели движения кадров ОАО «СЕВУРАЛБОКСИТРУД» Таблица 2.7

| Показатели | 2007 г. | 2008 г. | Изменение |

| Численность на начало года, чел. | 313 | 330 | 17 |

| Принято в течение года, чел. | 21 | 133 | 112 |

| Выбыло в течение года, чел. | 4 | 27 | 23 |

| в т.ч. по собственному желанию, чел. | 4 | 27 | 23 |

| Численность на конец года, чел. | 330 | 436 | 106 |

| Среднесписочная численность, чел. | 298 | 464 | 166 |

| Коэффициент оборота по приему, д.е. | 0,07 | 0,293 | 0,017 |

| Коэффициент оборота по выбытию, д.е. | 0,013 | 0,059 | -0,015 |

| Коэффициент текучести кадров, д.е. | 0,013 | 0,059 | -0,015 |

| Коэффициент постоянства персонала предприятия, д.е. | 0,872 | 0,880 | +0,008 |

Фактическая численность в 2008 году выше 2007 на 5%, из них 2,6% это промышленно-производственный персонал Участка №1 (базальтовый карьер), не предусмотренный плановый бюджетом 2008 года.

Увеличение численности связано с:

1. Переводом 2-х буровых станков в 2-х сменный режим работы, а как следствие привлечение к работам дополнительно 2-х буровых бригад.

2. Численностью по добычным работам, которая на 2 человека больше или 5% 2007,что вызвано увеличением тонн добычи.

3. Численностью на вскрышных работах, увеличивающейся на 1 чел. Это вызвано существенным увеличением плановых объемов производства, а как следствие увеличение работ рыхлению горной массы тяжелыми бульдозерами и работой, как тяжелой, так и легкой техники на отвалообразовании.

4. Численностью по вспомогательному производству, которое связано с расширением вахтового поселка СТБР и, соответственно, его обслуживанием.

5. Численностью на содержание дорог. Это вызвано фактической незапланированной работой техники по поддержанию внутрикарьерных автодорог в надлежащем состоянии, для бесперебойной работы основной горнодобывающей техники в связи с увеличенными объемами производства.

6. Численностью шихтовального двора. Увеличение численности по шихтовальному двору обусловлено только увеличением объемов отгрузки заводам потребителям, а именно на 20%.

7. По процессу погрузки заводам потребителям увеличение обусловлено привлечением, для очистки вагонов, дополнительных ресурсов дорожно-путевых рабочих в сезонные месяца.

8. Численностью по работникам АУП по причине привлечения к работе несписочного состава.

Соответственно, все вышесказанные выводы подтверждают рост коэффициента приема на работу, который по сравнению с 2007 годом увеличился на 0,017 и составляет 0,293.

Коэффициент оборота по выбытию снизился на 0,015.

Коэффициент постоянства кадров увеличился на 0,008.

2.3.2 Анализ эффективности использования фонда заработной платы и численности

Анализ использования трудовых ресурсов, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов роста расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости.

ФЗП всего:

2007 66 810 тыс. руб.

2008 77 303 тыс. руб.

Отклонение +10 493 тыс. руб. (+16%)

Проведем подробный анализ ФЗП по процессам и участкам (табл. 2.8, 2.9, 2.10).

Анализ ФЗП по процессам, тыс. руб. Таблица 2.8

| Процесс | ФЗП | |||

| 2007 г. | 2008 г. | Отклонения, +/- | Отклонения, % | |

| Разведка | 3 422 | 4 811 | 1 389 | 41 |

| Вскрыша | 2 267 | 2 945 | 678 | 30 |

| Добыча | 6 661 | 8 266 | 1 605 | 24 |

| Перевозка | 6 154 | 5 734 | - 420 | - 7 |

| Шихтовка | 6 249 | 7 380 | 1 131 | 18 |

| Хим. лаборатория | 1 181 | 1 112 | - 69 | - 6 |

| Содержание вахтового поселка | 4 395 | 6 318 | 1 923 | 43 |

| Содержание дорог | 1 133 | 1 396 | 263 | 23 |

| РММ | 4 087 | 3 682 | 405 | - 10 |

| Транспортный | 6 663 | 7 126 | 463 | 7 |

| Участок №1 | 0 | 1 890 | 1890 | 100 |

| АУП | 19 550 | 19 339 | - 211 | - 1 |

| Погрузка | 5 047 | 7 302 | 2 255 | 45 |

| ИТОГО | 66 810 | 77 303 | 10 493 | 16 |

Структура ФЗП по процессам, тыс.руб. Таблица 2.9

| Процесс | ФЗП | |||

| 2007 г. | % | 2008 г. | % | |

| Разведка | 3 422 | 5,1 | 4 811 | 6,2 |

| Вскрыша | 2 267 | 3,4 | 2 945 | 3,8 |

| Добыча | 6 661 | 10,0 | 8 266 | 10,7 |

| Перевозка | 6 154 | 9,2 | 5 734 | 7,4 |

| Шихтовка | 6 249 | 9,4 | 7 380 | 9,5 |

| Хим. лаборатория | 1 181 | 1,8 | 1 112 | 1,4 |

| Содержание вахтового поселка | 4 395 | 6,6 | 6 318 | 8,2 |

| Содержание дорог | 1 133 | 1,7 | 1 396 | 1,8 |

| РММ | 4 087 | 6,1 | 3 682 | 4,8 |

| Транспортный | 6 663 | 10,0 | 7 126 | 9,2 |

| Участок №1 (карьер №1) | 0 | 0,0 | 1 890 | 2,4 |

| АУП | 19 550 | 29,3 | 19 339 | 25,0 |

| Погрузка | 5 047 | 7,6 | 7 302 | 9,4 |

| ИТОГО | 66 810 | 100 | 77 303 | 100 |

Структура ФЗП по участкам, тыс. руб. Таблица 2.10

| Участок | ФЗП | |||||

| 2007 г. | % | 2008 г. | % | отклонение | ||

| СТБР | 25 213 | 37,7 | 30 583 | 39,6 | 5 370 | 1,8 |

| Шихтовальный двор | 11 297 | 16,9 | 14 683 | 19,0 | 3 386 | 2,1 |

| РММ | 4 087 | 6,1 | 3 682 | 4,8 | -405 | -1,4 |

| Транспортный | 6 663 | 10,0 | 7 126 | 9,2 | 463 | -0,8 |

| Участок №1 (карьер №1) | 0 | 0,0 | 1 890 | 2,4 | 1 890 | 2,4 |

| АУП | 19 550 | 29,3 | 19 339 | 25,0 | -211 | -4,2 |

| ИТОГО | 66 810 | 100 | 77 303 | 100 | 10 493 | 15,7 |

Как видно из представленных данных, рост ФЗП в 2008 г. составил 116%, что произошло по следующим причинам:

1) увеличение численности

2) прием на работу сотрудников из ООО «Базальт Коми» на вновь созданный участок в ОАО «СЕВУРАЛБОКСИТРУД»

3) значительное увеличение объемов производства. Объем вскрышных работ превысил на 30%, объем добычных работ превысил на 21%, соответственно перевозка горной массы возросла на 25%, объем по шихтовке руды превысил на 20%, и фактический объем отгрузки превысил на 20%.

Проанализировав перерасход ФЗП по процессам, очевидно, что он имеет место по основным производственным процессам, а именно:

- по разведке боксита на 41%;

- по вскрышным работам на 30%;

- по добычным работам на 24%;

- по шихтовке боксита на 18%;

- по погрузке боксита заводам потребителям на 45%, это вызвано, сезонным фактором, связанным с переходом на осеннее-зимний и весенне-летний периоды работы по погрузке готовой продукции заводам потребителям..

- на вспомогательных производствах по содержанию вахтового поселка и содержанию автомобильных и внутрикарьерных дорог.

- ФЗП Участка №1 (базальтовый карьер) не был запланирован в 2008 году. Его доля в общем ФЗП по 2008 году 1 890 тыс. руб., что составляет 2,4%.

Структура ФЗП в 2008 году по участкам показывает превышение по отношению к 2007 только по основным производственным участкам, что говорит о том, что имеющий место перерасход ФЗП в 2008 году фактически выплачен основному промышленно-производственному персоналу Общества. Это связано с увеличением численности и объемов производства.

Рассмотрим постоянные и переменные части фонда заработной платы по данным табл.2.11.

Постоянные и переменные части фонда заработной платы, % Таблица 2.11

| Показатели | 2007 г. | 2008 г. | ||

| постоянная часть | переменная часть | постоянная часть | переменная часть | |

| 1 квартал | 60 | 40 | 60,6 | 39,4 |

| 2 квартал | 60 | 40 | 57,9 | 42,1 |

| 3 квартал | 60 | 40 | 56,2 | 43,8 |

| 4 квартал | 60 | 40 | 57,7 | 42,3 |

| Всего | 60 | 40 | 58,1 | 41,9 |

Структура постоянной и переменной части фонда заработной платы в 2007 г. была стабильной по году, а структура постоянной и переменной части фонда заработной платы 2008 г. изменялась. Это обусловлено:

- вводом в середине второго квартала 2008 года нового «Положения о премировании работников ОАО «СЕВУРАЛБОКСИТРУД», в котором ежемесячное премирование имеет плавающую ставку от 50% до 60%. Основной целью ввода нового «Положения …» послужило стимулирование оплаты труда промышленно-производственного персонала, занятых в основном производстве, при резком увеличении объемов производства и отгрузки готовой продукции.

- выплатой денежных премий награжденным грамотами и благодарственными письмами работникам в честь празднования Дня Шахтера (61 000 рублей);

- выплатой денежных премий работникам за особо важные задания (24 700 рублей).

Постоянная часть ФЗП в 1 квартале 2008 года составляла 60,6% всего фонда, а во втором стала снижаться до уровня 57,9%. В 3 квартале 2008 года доля постоянных затрат в фонде заработной платы достигла своего минимума и составила 56,2%, а в четвертом квартале она составила 57,7%. Исходя из квартальной динамики фонда заработной платы 2008 года видно, что при неизменной плановой постоянной и переменной части фонда заработной платы, фактическая часть постоянных затрат фонда заработной платы снизилась в 3 квартале по отношению к 3 кварталу 2007 на 3,8%, а переменная возросла на 3,8%. Это говорит о том, что в 2008 года фонд заработной платы стал более гибким.

По АУП фонд заработной платы 2008г. ниже фонда заработной платы 2007г. на 4,2%, что было вызвано:

1) невозможностью принять на работу необходимый высоко-квалифицированный персонал, ввиду его отсутствия в г. Ухте, так как существует специфика работы предприятия (открытые горные работы в промышленных масштабах) нова.

2) относительно невысокая заработная плата АУП по сравнению с другими крупными предприятиями города.

Рассмотрим фонд заработной платы на тонну горной массы (табл. 2.12).

Фонд заработной платы на тонну горной массы, руб. Таблица 2.12

| Показатели | Объем горной массы | Фонд | Фонд на тонну горной массы | |||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| 1 квартал | 527 928 | 494 867 | 15 736 | 16 254 | 31,06 | 32,84 |

| 2 квартал | 527 730 | 662 256 | 16 436 | 17 644 | 32,43 | 26,64 |

| 3 квартал | 525 450 | 785 220 | 17 154 | 19 570 | 33,72 | 24,92 |

| 4 квартал | 516 490 | 675 630 | 17 484 | 23 835 | 33,85 | 33,03 |

| Год | 2 097 598 | 2 617 973 | 66 810 | 77 303 | 32,76 | 28,81 |

В 2008 г. фонд на тонну горной массы составил 28,81 рубля, при 2007 г. - 32,76 рублей, что на 3,95 рублей менее. В 1 квартале 2008 г. фонд на тонну горной массы превысил 1 квартал 2007 г. на 1,78 рублей. Это связано с тем, что основные объемы по производству вскрышных работ были выполнены подрядными организациями. А начиная со второго квартала 2008 г. произошел значительный рост объемов производства и снижение фонда на тонн/г.массы при незначительном росте численности в Обществе.

Во втором квартале 2008 фонд на тонну горной массы ниже 2 квартала 2007 г. на 5,79 рублей, в третьем квартале 2008 фонд на тонну горной массы ниже 3 квартала 2007 г. на 8,80 рублей, в четвертом квартале 2008 фонд на тонну горной массы ниже 4 квартала 2007 г. на 0,82 рублей.

При увеличении объемов производства по вскрышным и добычным работам происходит значительное падение фонда на 1 тонну горной массы.

Рассмотрим фонд заработной платы на тонну отгрузки готовой продукции (табл. 2.13).

Фонд заработной платы на тонну отгрузки готовой продукции, руб. Таблица 2.13

| Показатели | Объем отгрузки | Фонд заработной платы | Фонд на 1 тонну отгрузки | |||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| 1 квартал | 305 730 | 320 879 | 1 224 004 | 1 593 494 | 4,00 | 4,97 |

| 2 квартал | 305 730 | 365 583 | 1 250 216 | 1 671 573 | 4,09 | 4,57 |

| 3 квартал | 309 090 | 449 748 | 1 274 935 | 1 978 672 | 4,12 | 4,40 |

| 4 квартал | 309 090 | 333 348 | 1 298 023 | 2 058 683 | 4,20 | 6,18 |

| год | 1 229 640 | 1 469 558 | 5 047 178 | 7 302 422 | 4,10 | 4,97 |

Фонд на 1 тонну отгрузки готовой продукции в 1 квартале 2008 г. превысил 1 квартал 2007 г. на 0,97 руб. или на 24%. Объем отгрузки на одного работающего на погрузке боксита заводам потребителям составил 7 462 тонн. Во втором квартале 2008 г. при отгрузке во 2 квартале 2007 г. на одного работающего такой же как и в первом квартале 2008 г., отгрузка составила 8 309 тонн., а фонд на 1 тонну отгрузки снизился на 12% по сравнению с 1 кварталом 2008 г.

Рост

численности и фонда на погрузке боксита заводам потребителям в

3 квартале 2008 г. связан с большим увеличением

самой отгрузки по сравнению с 2007 г., а именно на 45,5%. При этом рост численности

составил 38%, а рост фонда на 55% и составил 4,40 рублей на погрузку 1 тонны боксита,

при показателях 2007 г. - 4,12 рублей на 1 тонну и 7 925 тонн погрузки на одного

работающего, факт составил 8 329 тонн погрузки на одного работающего на погрузке

боксита.

Рост фонда в четвертом квартале 2008 г. на погрузке боксита составил 147% к 2007 г., при 108% к 2007 г. по объемам отгрузки. Это вызвано, сезонным фактором, связанным с переходом на осенне-зимний период работы по погрузке готовой продукции заводам потребителям. А также, вызвано выплатой в декабрьскую заработную плату утвержденной премии по итогам работы ОАО «СЕВУРАЛБОКСИТРУД» за 2008 г. Общие годовые показатели по погрузке боксита заводам потребителям выглядят следующим образом:

- отгрузка готовой продукции в 2008 г. превысила 2007 г. на 239,9 тыс. тонн или на 20%;

- фонд заработной платы на 1 тонну отгрузки 2008 г. превысил показатель 2007 г. на 0,87 рублей или на 21%.

Анализ оплаты по больничным листам рассмотрим в таблице 2.14.

Оплата по больничным листам, руб. Таблица 2.14

| Участок | Больничные листы | |||||

| 2007 | % | 2008 | % | отклонение | ||

| СТБР | 442 863 | 36,3 | 362 443 | 39,0 | -80 420 | 2,8 |

| Шихтовальный двор | 196 022 | 16,1 | 133 820 | 14,4 | -62 202 | -1,6 |

| РММ | 70 949 | 5,8 | 33 026 | 3,6 | -37 923 | -2,3 |

| Транспортный | 125 704 | 10,3 | 94 922 | 10,2 | -30 782 | -0,1 |

| Участок №1 (карьер №1) | 0 | 0,0 | 5 402 | 0,6 | 5 402 | 100,0 |

| АУП | 385 520 | 31,6 | 299 163 | 32,2 | -86 357 | 0,6 |

| ИТОГО | 1 221 058 | 100 | 928 776 | 100 | -292 282 | -23,9 |

В 2008 г. оплата больничных листов ниже 2007 г. на 23,9%. Суммы, выплаченные по больничным листам в 2008 г. на одного работающего, сложились следующим образом:

- в 1 квартале 2008 г. сумма денежной выплаты на одного работающего составила 170 рублей, в 1 квартале 2007 г. - 239 рублей;

- во 2 квартале 2008 г. сумма денежной выплаты на одного работающего составила 155 рублей, в 2 квартале 2007 г. - 244 рублей;

- в 3 квартале 2008 г. сумма денежной выплаты на одного работающего составила 198 рублей, в 3 квартале 2007 г. - 251 рублей;

- в 4 квартале 2008 г. сумма денежной выплаты на одного работающего составила 174 рублей, в 4 квартале 2007 г. - 256 рублей.

- средняя выплата по больничному листу в 2008 г. составила 177 рублей, при 2007 г. - 248 рублей, что на 71 рубль меньше.

Анализ выплат социального характера рассмотрим в табл. 2.15 и табл.2.16.

Выплаты социального характера, руб. Таблица 2.15

| Показатели | 2007 г. | 2008 г. | Отклонение |

| 1 квартал | 250 000 | 316 769 | 66 769 |

| 2 квартал | 250 000 | 335 716 | 85 716 |

| 3 квартал | 250 000 | 471 654 | 221 654 |

| 4 квартал | 250 000 | 318 558 | 68 558 |

| Год | 1 000 000 | 1 442 697 | 442 697 |

Выплаты социального характера по участкам, руб. Таблица 2.16

| Участок | Выплаты | |||||

| 2007 г. | % | 2008 г. | % | отклонение | ||

| СТБР | 397 648 | 39,8 | 542 501 | 37,6 | 144 853 | -2,2 |

| Шихтовальный двор | 200 000 | 20,0 | 317 427 | 22,0 | 117 427 | 2,0 |

| РММ | 70 588 | 7,1 | 68 249 | 4,7 | -2 339 | -2,3 |

| Транспортный | 108 237 | 10,8 | 107 053 | 7,4 | -1 184 | -3,4 |

| Участок №1 (карьер №1) | 0 | 0,0 | 13 697 | 0,9 | 13 697 | 100,0 |

| АУП | 223 528 | 22,4 | 393 770 | 27,3 | 170 242 | 4,9 |

| ИТОГО | 1 000 000 | 100 | 1 442 697 | 100 | 442 697 | 44,3 |

Выплаты социального характера в 2008 г. составили 1 442 697 рублей, при 2007 г. - 1 000 000 рублей, что составляет 144,2% к 2007 г. Очевидно, что в 2008 г. выплаты социального характера значительно выросли по отношению к 2007 г. Это произошло за счет:

1) увеличения рождаемости детей у работников;

2) увеличения материальной помощи сотрудникам;

3) поощрительных выплат денежных средств промышленно-производст-венному персоналу к празднику Дня Шахтера.

Анализ средней заработной платы рассмотрим в таблице 2.17.

Средняя заработная плата, руб. Таблица 2.17

| Наименование структурных подразделений/процессов | 2007 г. | 2008 г. | Отклонение, руб., % | |

| 1) АУП | 17 967 | 17 541 | -426 |

|

| -2,4 |

|

|||

| 2) Участок СТБР, | 14 472 | 14 773 | 301 |

|

| в т.ч.: | 2,0 |

|

||

| - Разведка | 13 979 | 15 194 | 1 215 |

|

| 8,7 |

|

|||

| - Вскрыша | 13 931 | 16 622 | 2 691 |

|

| 19,3 |

|

|||

| - Добыча | 15 504 | 17 886 | 2 382 |

|

| 15,4 |

|

|||

| - Перевозка | 13 931 | 14 319 | 388 |

|

| 2,8 |

|

|||

| - Вспомогательное производство | 10 374 | 12 045 | 1 671 |

|

| 16,1 |

|

|||

| а) Содержание вахтового поселка | 9 735 | 12 063 | 2 328 |

|

| 23,9 |

|

|||

| б) Содержание дорог: | 13 931 | 13 290 | -641 |

|

| -4,6 |

|

|||

| - Хим. лаборатория | 12 036 | 15 595 | 3 559 |

|

| 29,6 |

|

|||

| 3) Шихтовальный двор, | 12 654 | 14 492 | 1 838 |

|

| в т.ч.: | 14,5 |

|

||

| - Шихтовка | 14 181 | 16 000 | 1 819 |

|

| 12,8 |

|

|||

| - Погрузка | 11 166 | 13 242 | 2 076 |

|

| 18,6 |

|

|||

| 4) Транспортный участок, в т.ч. | 12 495 | 13 824 | 1 329 |

|

| 10,6 |

|

|||

| 5) Участок РММ - всего: | 11 747 | 12 469 | 722 |

|

| 6,1 |

|

|||

| 6) Участок №1 (карьер №1) | 0 | 13 936 | 13 936 |

|

| 100,0 |

|

|||

| ВСЕГО средняя заработная плата | 14 048 | 15 105 | 1 057 |

|

| 7,5 |

|

Средняя заработная плата в 2008 г. была величиной непостоянной. Это связано со спецификой работы предприятия. Работы по основным производственным процессам производятся круглосуточно, независимо от выходных и праздничных дней.

В 1

квартале 2008 г. среднемесячная заработная плата превысила по

1 кварталу 2007 г. на 1 383 рубля, что обусловлено:

1) наличием в 1 квартале 2008 г. достаточно большого числа праздничных дней, где ведется двойная оплата труда;

2) выплатой в 1 квартале 2008 г. денежных средств промышленно-производственному персоналу, за переработку нормы рабочих часов в пределах графика работы на вахте (начисленная сумма составила 465 075 рублей)

Во втором квартале величина средней заработной платы снижается на 144 рубля. Праздничных дней во втором квартале 2008 г. достаточно много, как и в первом. Согласно ст. 153 ТК РФ работа в праздничные дни оплачивается в двойном размере. Этот факт в первое полугодие года сильно влияет на среднюю заработную плату.

В третьем квартале 2008 г. происходит резкое падение средней заработной платы, а именно на 669 рублей или 4,8%. Это вызвано только отсутствием праздничных дней в 3 квартале 2008 г. Не происходит двойной оплаты труда при работе в праздничные дни, и как следствие среднемесячная заработная плата резко падает.

В четвертом квартале 2008 г. средняя заработная плата выросла по сравнению с третьим кварталом 2008 г. на 2 494 рубля. Это обусловлено:

1) наличием праздничных нерабочих дней в квартале;

2) выплаты премии по итогам работы за 2008 г. в декабрьской заработной плате в сумме 976 414 рублей.

3) увеличением численности высококвалифицированного и, как следствие, высокооплачиваемого промышленно-производственного вахтового персонала.

2.3.3 Анализ производительности труда

Производительность труда является основным трудовым показателем. Она определяется количеством выработанной продукции на одного работника в единицу времени или рабочим временем, затраченным работником на производство единицы продукции.

Производительность труда – это один из важнейших качественных показателей работы предприятия. От роста производительности труда зависят темпы развития производства, увеличение заработной платы и снижение себестоимости продукции. Цель анализа: выявить возможности дальнейшего роста выпуска продукции за счет роста производительности труда, более рациональное использование работающих в их рабочее время, определить резервы снижения себестоимости продукции.

Исходные данные для анализа производительности труда представлены в табл. 2.18.

Исходные данные для анализа производительности труда Таблица 2.18

| Показатели | 2007 | 2008 | Изменение, +/- | Темп роста, % |

| Объем добычи, тоннах | 985 050 | 1 502 500 | 517 450 | 152,5 |

| Товарная продукция в действующих ценах, тыс. руб. | 199 263 | 295 143 | 103 359 | 155,0 |

| Товарная продукция в сопоставимых ценах, тыс. руб. | 190 931 | 295 143 | 100 297 | 152,5 |

| Численность ППП, чел. | 298 | 464 | 166 | 156 |

| Производительность труда | ||||

| - в натуральном выражении, т./чел. | 3 595,07 | 4 232,39 | 637,32 | 117,7 |

| - в стоимостном выражении в действующих ценах, тыс. руб./чел. | 685,65 | 820,36 | 134,71 | 119,6 |

| - в стоимостном выражении в сопоставимых ценах, тыс. руб./чел. | 696,83 | 820,36 | 123,53 | 117,7 |

По данным таблицы видно, что в 2008 году производительность труда как в натуральном, так и в стоимостном выражении увеличилась. Это произошло благодаря резкому увеличению объема добычи руды. В натуральном выражении производительность труда в 2008 году увеличилась на 637,32 т./чел. или на 17,7% и составила 4 232,39 т./чел. В стоимостном выражении производительность труда увеличилась: в действующих ценах – на 134,71 тыс.руб./чел. или на 19,6%; в сопоставимых ценах – на 123,53 тыс.руб./чел. или на 17,7%.

Производительность труда в стоимостном выражении зависит от 2-х факторов: товарной продукции и среднесписочной численности промышленно-производственного персонала.

![]() , (2.7)

, (2.7)

Проведем факторный анализ производительности труда по данной модели (табл.2.19).

Факторный анализ производительности труда Таблица 2.19

| Фактор | Алгоритм расчета |

ПТ дейс |

Изменение |

ПТ сопост |

Изменение |

| 2007 год |

|

685,65 | --- | 696,83 | --- |

| Товарная продукция |

|

1 062,88 | 377,22 | 1 062,88 | 366,05 |

| Численность ППП |

|

820,36 | -242,52 | 820,36 | -242,52 |

| Итого | 134,71 | 123,53 | |||

По данным таблицы видно, что в 2008 г. производительность труда как в натуральном, так и в стоимостном выражении увеличилась. Основное увеличение производительности труда произошло благодаря резкому увеличению объема добычи руды. За счет увеличения объема товарной продукции в действующих ценах на 103359 тыс.руб. или на 25,6% произошло увеличение производительности труда на 377,22 тыс. руб./чел. За счет увеличения объема товарной продукции в сопоставимых ценах на 100 297 тыс. руб. или на 52,5% произошло увеличение производительности труда на 366,05 тыс. руб./чел. Увеличение численности ППП на 127 человек не способствовало увеличению производительности труда. Несмотря на рост данного фактора произошло снижение производительности труда как в сопоставимых, так и в действующих ценах на 242,52 тыс. руб./чел.

Рассчитаем дополнительный выпуск продукции за счет повышения производительности труда одного работника:

![]() (2.8.)

(2.8.)

Таким образом, в результате роста производительности труда дополнительно добыто 226 249 тонн.

2.4 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

2.4.1 Анализ прибыли

Прибыль и рентабельность являются важнейшими показателями оценки работы предприятия, измерения эффективности его деятельности.

Повышение уровня этих показателей отражает рост объема производства, производительности труда, фондоотдачи, снижение материалоемкости продукции, улучшение качества изделий и другие организационно-технические мероприятия, осуществляемые в целях повышения эффективности производства.

Прибыль - разница между выручкой реализованной продукции и себестоимостью в оптовых ценах предприятия. Прибыль от реализации продукции и услуг называют реализационной. Помимо нее у предприятия может образоваться внереализационная прибыль от прочей хозяйственной деятельности. Таким образом, прибыль — это чистый доход предприятия, получаемый в результате реализации продукции, оказания различных услуг, выполнения работ промышленного характера, а также других хозяйственных операций. Это одна из форм чистого дохода общества.

Прибыль от реализации товарной и прочей продукции и внереализационные доходы (расходы) составляют конечную или балансовую прибыль предприятия.

Прибыль от прочей реализации включает прибыль от реализации промышленных услуг на сторону, услуг подсобного сельского хозяйства, сверхнормативных материальных ценностей.

Прибыль от внереализационных операций — это прибыль от эксплуатации жилых домов, клубов, полученные штрафы, пени, прибыль по операциям прошлых лет, поступления от ранее списанных безнадежных долгов.

Внереализационные расходы — это уплаченные предприятием штрафы, пени, неустойки, убытки по операциям прошлых лет, убытки от ликвидации не полностью амортизированных основных фондов и др.

Прибыль предприятия зависит от четырех основных факторов: объема и структуры реализованной продукции, ее себестоимости и уровня цен. Следовательно, прибыль выступает как конечный показатель. Чем лучше работает предприятие, чем выше качество выпускаемой продукции и ниже затраты на ее производство, тем больше общая прибыль.

Роль и значение прибыли в народном хозяйстве состоит в том, что она будучи прибавочным продуктом, созданным на предприятии, является источником финансирования затрат на новое капитальное строительство, развитие техники и технологии, совершенствование организации производства, премирование работников, увеличение оборотных средств.

Расчет прибыли предприятия производится следующим образом:

Расчет прибыли (убытка) от реализации продукции (работ, услуг):

PP = NP – SP,

Где PP – прибыль (убыток) от реализации продукции;

NP выручка от реализации продукции (работ);

SP затраты на производство реализованной продукции (работ, услуг);

Из прибыли от реализации вычитаем налоги, относимые на финансовые результаты, прибавляет внереализационные доходы и результаты от прочей реализации. Получаем балансовую прибыль.

Из балансовой прибыли вычитаем налог на прибыль в результате получаем чистую прибыль предприятия.

Сопоставим данные отчета о прибылях и убытках за 2007 и 2008 года.

Динамика доходов и расходов за 2007-2008гг., тыс. руб. Таблица 2.20

| Показатели | 2007 г | 2008 г | отклонение |

| Доходы и расходы по обычным видам деятельности | 199 263 | 295 143 | 95 879 |

| Себестоимость реализации товаров, продукции, работ, услуг | 184 096 | 257 026 | 72 930 |

| Валовая прибыль | 27 751 | 47 969 | 20 218 |

| Коммерческие расходы | 11 030 | 20 161 | 9 131 |

| Прибыль от продаж | 16 721 | 27 808 | 11 087 |

| Операционные доходы | 10 599 | 200 059 | 189 460 |

| Операционные расходы | 24 129 | 216 140 | 192 011 |

| Внереализационные доходы | 10 837 | 46 | 31 709 |

| Внереализационные расходы | 17 693 | 14 081 | - 3 613 |

| Прибыль (убыток) до налогообложения | -3 666 | - 2 308 | + 1358 |

| Прибыль (убыток) от обычной деятельности | -3 666 | - 2 308 | + 1358 |

| Налог на прибыль | 0 | 0 | 0 |

| Прибыль после налогообложения | -3 666 | - 2 308 | + 1358 |

По данным таблицы произошел рост доходов предприятия на 96 951 тыс. руб. Операционные расходы превышают операционные доходы как в 2007 году, так и в 2008 г. Это вызвано прежде всего:

ü - снижением поступлений от выбытия ОПФ, от сдачи в аренду имущества, от продажи ценных бумаг и прочих активов

ü - ростом расходов по дополнительным платежам в бюджет, ростом отдельных видов налогов и сборов и оплаты услуг кредитных организаций.

На изменение прибыли оказывают влияние следующие факторы:

ü физический объем реализованной продукции;

ü себестоимость реализации товарной продукции;

ü цены на реализованную продукцию.

Исходные показатели для расчета представлены в таблице 2.21.

Данные для анализа влияния факторов на изменение прибыли от реализации, тыс. руб.

Таблица 2.21

| Показатели | 2007г. | 2007 г., пересчитанный по фактическому объему продаж | 2008 г. |

| Выручка от реализации продукции | 199 263 | 199 587 | 295 143 |

| Себестоимость реализации продукции | 184 096 | 165 192 | 257 026 |

| Прибыль от реализации | 27 751 | 34 405 | 47 969 |

Оценка влияния факторов на изменение прибыли от реализации проводится следующим образом:

1. Влияние на прибыль изменения физического объема реализованной продукции (Пq) определяется по формуле:

Пq = (Пр1 * Tpq) / 100 – Пр1,

Где Пр1 – прибыль от реализации в 2007г., тыс. руб.;

Tpq темп роста объема реализованной продукции.

Пq = (27 751 * 149) / 100 – 27 751 = 13 598 (тыс. руб.)

2. Влияние на прибыль структурных сдвигов в объеме реализованной продукции (Пстр) определяется по формуле (рассчитывается вследствие неточности расчетов):

Пстр = Пр2,с1 Пр1 – Пq; (2.9)

где Пр2,с1 – прибыль от фактической реализации продукции в 2007 г. по себестоимости 2006 г., тыс. руб.

Пстр = 34 405 – 27 751 – 13 598 = - 6 944 (тыс. руб.)

3. Влияние на прибыль от реализации продукции изменения себестоимости (Псеб):

Псеб = С2,с1 – С2; (2.10)

где С2,с1 – себестоимость фактической реализации по себестоимости предыдущего года, тыс. руб.

С2 фактическая себестоимость 2007 г., тыс. руб.

Псеб = 165 192 – 257 026 = -83 053 (тыс. руб.)

4. Влияние на прибыль от реализации цен на продукцию (Пц):

Пц = В2 – В2, ц1, (2.11)

Где В2 – фактическая выручка отчетного года, тыс.руб.;

В2, ц1 – выручка фактически реализованной продукции в ценах предыдущего года.

Пц = 295 143– 199 587 = 96 627 тыс. руб.

Общее изменение 20 218 тыс.руб.

Наибольшее изменение прибыли произошло за счет увеличения цены (96 627 тыс.руб.). На изменение прибыли повлиял объем реализованной продукции (6 944 тыс. руб.), однако увеличение себестоимости реализации оказало отрицательное влияние (-83 053 тыс. руб.). Предприятию необходимо контролировать прочие операционные расходы, которые снижают ликвидность баланса.

Прибыль является абсолютной характеристикой финансовых результатов деятельности предприятия, в то время как показатели рентабельности отражают относительную эффективность деятельности предприятия.

2.4.2 Анализ рентабельности

Анализ рентабельности начинается с изучения динамики показателей рентабельности.

Рентабельность – это относительный показатель, характеризующий доходность, прибыльность и эффективность производства. Рентабельность отражает уровень прибыльности относительно определенной базы.

Показатели рентабельности можно объединить в несколько групп:

1. Показатели, характеризующие окупаемость затрат.

2. Показатели, характеризующие рентабельность продаж.

3. Показатели, характеризующие доходность капитала и его частей.

Все показатели рентабельности рассчитываются на основе прибыли от реализации, балансовой и чистой прибыли.

К основным показателям рентабельности относятся:

Рентабельность производственных ресурсов:

Рпр = Пб / (F + О) * 100, (2.12)

Где Пб – балансовая прибыль, тыс. руб.

F среднегодовая стоимость ОПФ, тыс. руб.;

О среднегодовые остатки оборотных средств, тыс. руб.

Рентабельность всей реализованной продукции:

Р = Пр / С * 100, (2.13)

Где Пр – прибыль от реализации, тыс. руб.;

С себестоимость реализации, тыс. руб.

Доходность реализованной продукции:

Д = Пр / Вр * 100, (2.14)