Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Облік розрахунків з учасниками (засновниками) підприємства

Дипломная работа: Облік розрахунків з учасниками (засновниками) підприємства

ВступАктуальність теми. Наявність капіталу є умовою створення та розвитку бізнесу. Підприємство, що відокремлено від інших здійснює господарську діяльність, повинно володіти капіталом. Структура і динаміка власного капіталу є найсуттєвішим показником, що визнача фінансовий стан підприємства. Структурна перебудова промисловості, відкриття внутрішнього вітчизняного ринку для зарубіжних товаровиробників впливають на структуру власного капіталу підприємств різних організаційно-правових форм. Важливе місце у стратегії підприємства займають формування, використання управління власним капіталом. Введення в дію Господарського та Цивільного кодексів України висувають нові вимоги до порядку формування та змін статутного капіталу товариств з обмеженою відповідальністю (ТОВ), пов’язан з порівнянням розміру статутного капіталу з чистими активами в кінці звітного періоду. Нерегламентованою залишається методика бухгалтерського обліку зменшення статутного капіталу у разі невідповідності чистим активам.

Проблеми методології, теоретичного обґрунтування питань, пов’язаних з обліком і внутрішньогосподарським контролем розрахунків з учасниками (засновниками) підприємства, операцій з формування та змін статутного капіталу розглядалися у працях вітчизняних вчених: Ф.Ф. Бутинця, М.Я. Дем’яненка, Н.Д. Прокопенка, Ф.Є. Поклонського, О.Ю. Редька, І.Й. Яремка.

Наявні теоретичні та практичн напрацювання щодо організації обліку, аналізу і контролю операцій зі статутним капіталом в акціонерних товариствах, однак практично відсутні розробки щодо методики обліку розподілу майна у зв’язку з виходом учасника та доведення розміру статутного капіталу до величини чистих активів у ТОВ.

Незважаючи на значний внесок наведених вище дослідників та цінність одержаних ними результатів, не знайшли вирішення проблеми уточнення місця статутного капіталу в загальній класифікац капіталу, розрахунок компенсації учаснику у зв’язку з виходом з ТОВ, елементи облікової політики і методика внутрішньогосподарського контролю операцій зі статутним капіталом.

Недостатнє опрацювання проблемних питань методики бухгалтерського обліку операцій з формування та зменшення статутного капіталу у зв’язку з невідповідністю чистим активам і виходом учасника з ТОВ з урахуванням напрацювань вітчизняних і зарубіжних вчених визначили актуальність теми та основні напрями дослідження.

Метою роботи є облік розрахунків з учасниками (засновниками) підприємства в сучасних умовах господарювання.

Для досягнення мети в роботі поставлено та вирішено наступні завдання:

– уточнити економіко-правову сутність власності та розрахунків з учасниками (засновниками) підприємства, статутного капіталу та його місце в загальній класифікації капіталу з метою теоретичного обґрунтування підходів до раціональної організації обліку в товариствах з обмеженою відповідальністю;

– провести аналіз нормативно-правової бази і спеціальної літератури щодо обліку розрахунків з учасниками (засновниками) підприємства;

– розглянути побудову обліку власності засновників (власний капітал);

– проаналізувати організацію обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000»;

– виявити проблемні питання збереження інвестицій власників підприємств;

– розробити рекомендації з удосконалення обліку зменшення статутного капіталу у зв’язку з невідповідністю чистим активам на основі вивчення наявних проблем теор практики;

– удосконалити методику операцій зі статутним капіталом для забезпечення законност розрахунків з учасниками і уникнення ліквідації ТОВ;

– визначити можливості удосконалення звітності щодо розрахунків з учасниками (засновниками) підприємства.

Об’єктом дослідження є господарські операції, пов’язан з розрахунками з учасниками (засновниками) підприємства в товариствах з обмеженою відповідальністю на прикладі ТОВ «Енерго – 2000».

Предметом дослідження сукупність теоретичних, методичних і практичних питань з бухгалтерського обліку операцій, пов’язаних з розрахунками з учасниками (засновниками) підприємства.

Методи дослідження. У процесі дослідження застосовувалися методи індукції та дедукції, теоретичне узагальнення, групування і порівняння, а також застосовувалися історичний та логічний методи. За допомогою статистичних методів (зведення, групування, відносних показників, графічного методу) досліджувалася динаміка показників діяльності підприємства.

Інформаційною базою дослідження є нормативні документи, що регламентують організацію та ведення бухгалтерського обліку в Україні, цивільне та господарське законодавство, наукові праці вітчизняних та зарубіжних вчених в області бухгалтерського обліку, господарського контролю, довідково-інформаційн видання, матеріали науково-практичних конференцій, фінансова звітність ТОВ «Енерго – 2000».

1. Теоретико-методичний аспект обліку розрахунків з учасниками (засновниками) підприємства

1.1 Дослідження поняття та економіко-правового змісту власності та розрахунків з учасниками (засновниками) підприємства

Поява поняття «власний капітал» в бухгалтерській термінології має об'єктивний характер, в основі якого лежить узагальнення багатовіково практики бухгалтерського обліку. Його історичний огляд вказу на глибокий генезис і широту підходів до трактування власного капіталу як економічної категорії. Для наукового визначення власного капіталу розглянуто випадки, коли поняття «власний капітал» розглядається на макроекономічному рівні і особлива увага зосереджена на мікроекономічному, тобто на власному капіталі в бухгалтерському обліку. Серед науковців нема дності щодо визначення поняття «власний капітал», у зв’язку з чим ми поділяємо думку [37, с. 58], що власний капітал – це загальна вартість власних засобів підприємства, які належать йому на правах власност використовуються ним для формування його активів. Розраховується сума власного капіталу як частина в активах, що залишається після вирахування його зобов’язань.

Пасиви – це капітал – власність, визначена у вартост (грошах) боргове зобов’язання підприємства (юридичної) або громадянина (фізичної) особи по відношенню до іншого підприємства (юридичної) або громадянина (фізичної) особи [39, с. 185]. У будь-якому випадку пасиви показують джерело утворення активів – майна підприємства або громадянина, тобто показують, кому винне підприємство (юридична) або громадянин (фізична) особа за все майно, яке воно (або він) має у своєму розпорядженні. Таким чином, пасиви це вираз права власності на активи (майно) відповідних юридичних (підприємств) або фізичних осіб, які передали це майно у використання – це право власності.

Пасиви – капітал – поділяють на:

а) капітал засновників (капітал власників підприємства);

б) капітал учасників (капітал юридичних або фізичних осіб), які

1) передали підприємству свій капітал – майно у форм грошей, засобів праці, предметів праці тощо у тимчасове користування підприємству (юридичній) або громадянину (фізичній) особі, яке воно має повернути у визначений за контрактом строк та умови.

2) або набули права власності на частку майна підприємства внаслідок розподілу (чи перерозподілу) національного доходу (бюджет, пенсійний фонд, дивіденди, страховий фонд тощо).

Що стосується терміна «Зобов’язання», то підприємство як юридична особа (особливо це проявляється у колективних підприємствах) зобов’язане і по відношенню до власників, акціонерів тощо. Про це свідчать такі елементи, як виплата дивідендів, право виходу зі складу акціонерів, засновників тощо.

У світовій практиці у формуванні власності (капіталу) засновників підприємства розрізняють (за економіко-правовим характером) два поняття:

– вклади;

– додаткові внески засновників.

Вклади та додаткові внески виконують різні функції. Для того щоб зрозуміти ці функції, слід спочатку з’ясувати складові елементи власного капіталу.

Власний капітал засновників (учасників) поділяється на дві частини [39, с. 193]:

1) реєстрований;

2) нереєстрований.

Перший – це статутний, або пайовий, капітал. Другий – додатковий, резервний, страховий капітал та нерозподілений прибуток (непокритий збиток).

Усі три складові є власністю засновників. Але вклади виконують незрівнянно більше функцій і мають значно глибший зміст, аніж просте внесення додаткових коштів (майна), зокрема й таких, що залишилися в склад власного капіталу як нерозподілений прибуток.

Вклад – це частка засновника (учасника) у статутному (пайовому) капіталі підприємства, яка виконує такі функції:

а) інвестування діяльності підприємства (це першочергове джерело формування майна підприємства);

б) регулювання відносин власності (розподіл майна, вироблено продукції, одержаного прибутку тощо). Це особливо важливо у разі виходу учасника (засновника) з підприємства чи коли йдеться про правонаступництво тощо;

в) управління підприємством (адже кількість голосів кожного учасника дорівнює його частці (вкладу) або пропорційна до неї).

Складові власного капіталу відбивають суму, яку власники (засновники) передали в розпорядження підприємства як внески чи залишили у форм нерозподіленого прибутку, або суму, що її підприємство одержало у сво розпорядження ззовні (від інших підприємств) без повернення.

У бухгалтерському обліку мають чітко розмежовуватися поняття власного капіталу (тобто власності засновників) та чужого (залученого) капіталу, тобто власності інших суб’єктів власності.

За залучений із зовні (чужий) капітал потрібно платити проценти, незалежно від того, прибуткове чи збиткове підприємство. За власний капітал засновники після сплати податків одержують дохід (дивіденди, проценти тощо), а в разі збитковості їх капітал втрачає в ціні на суму збитків. Тому засновники, незалежно від розміру частки власних внесків, мають право участі в управлінн підприємством.

З погляду балансової інтерпретації власності засновників вони формують перший розділ пасиву балансу господарства. У другому розділ відображають забезпечення наступних затрат і платежів. А у п’ятому – доходи майбутніх періодів. Другий, третій, четвертий та п’ятий розділи – це зобов’язання (довгострокові – третій або короткострокові – четвертий) перед контрагентами (постачальниками, банками, бюджетом, страховими компаніями тощо).

1.2 Аналіз нормативно-правової бази спеціальної літератури щодо обліку розрахунків з учасниками (засновниками) підприємства

Право власності – це врегульовані законом суспільні відносини щодо володіння, користування і розпорядження майном [2, ст. 2]. Право власності охороняється законом. Держава в Україні забезпечує стабільність правовідносин власності [2]. Кожний громадянин в Україні має право володіти, користуватися і розпоряджатися власністю особисто або спільно з іншими. Отже, власність в Україні набирає різних форм.

Законом визначено три форми власності: приватну, колективну, державну.

Усі три форми власності є рівноправними. Водночас законом визначено чотири суб’єкти власності: народ України, її громадяни, юридичн особи та держава.

У бухгалтерському обліку має бути чітко відбите право власност кожного суб’єкта на підставі відповідних доказів (документів) згідно з чинним законодавством.

Допускається об’єднання майна, що є власністю громадян, юридичних осіб і держави, та створення на цій основі змішаних форм власності, зокрема власності спільних підприємств за участю юридичних осіб і громадян нших держав [2].

На превеликий жаль, незважаючи на те, що уже декілька століть в економічній літературі, в бухгалтерському обліку, фінансах тощо використовується термін «Пасив», ані міжнародні, ні національні стандарти його визначення не приводять.

Дивно, але факт, що цей термін використовується і в юридичній літературі, у законодавчих актах (Постановах Верховної Ради України, Указах Президента, Постановах Кабінету Міністрів – до цього часу цей термін не визначено)

Систематизуємо нормативно-правову базу щодо розрахунків з засновниками (учасниками) підприємства (табл. 1.1)

Таблиця 1.1. Характеристика нормативно-правової бази обліку розрахунків з засновниками (учасниками) підприємства

|

№; п/п | Законодавчий акт | Зміст документу | Де використовується | ||||

|

1 | Цивільний кодекс України, ст. 155 | Якщо після закінчення другого та кожного наступного фінансового року вартість ЧА виявиться меншою від статутного капіталу, то товариство зобов’язане оголосити про зменшення свого СК та зареєструвати відповідні зміни до статуту у встановленому порядку. | Акціонерні товариства | ||||

|

2 | Господарський кодекс України | ГКУ визначає розмір, склад та порядок внесення вкладів учасників | |||||

|

3 | Закон України «Про бухгалтерський облік та фінансову звітність» №996-XIV від 16.07.99 р. |

Визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітност в Україні. | Всі підприємства України | ||||

|

4 | Закон України Про цінні папери та фондовий ринок 23 лютого 2006 року №3480-IV | Цей Закон регулює відносини, що виникають під час розміщення, обігу цінних паперів і провадження професійно діяльності на фондовому ринку, з метою забезпечення відкритості та ефективності функціонування фондового ринку. | Акціонерні товариства | ||||

|

5 | Закон України «Про господарськ товариства» від 19 вересня 1991 року №1576-XII (ст. 54) | Цей Закон визначає поняття і види господарських товариств, |

Стаття 52 Закону про госптовариства зобов’язує кожного з учасників ТОВ до моменту реєстрації товариства внести до статутного фонду не менше 30% вказаного в установчих документах вкладу. | ||||

| 6 | Закон України «Про податок з доходів фізичних осіб» від 22.05.03 р. №889-IV | Визначає порядок оподаткування виплачених дивідендів | Фізичні особи-акціонери |

|

||||

| 7 |

Положення (Стандарт) бухгалтерського

обліку 5 |

Цим Положенням (стандартом) визначаються зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей. | Норми цього Положення (стандарту) стосуються підприємств, організацій та інших юридичних осіб (далі – підприємства) усіх форм власності (крім банків і бюджетних установ). |

|

||||

| 8 | Лист Національного банку України від 02.02.2005 р. №25–118/148–754 Про порядок відкриття рахунків для формування статутного фонду господарського товариства | Розкрито порядок відкриття рахунків для формування статутного фонду господарського товариства | АТ, ТОВ |

|

||||

| 9 | План рахунків бухгалтерського обліку підприємств, організацій та установ, затверджений наказом Міністерства фінансів України №291 від 30.11.99 р. |

|

||||||

| 10 |

Рішення

Державна комісія з цінних паперів та фондового ринку Про затвердження

Положення про порядок збільшення (зменшення) |

Це Положення регулює порядок збільшення (зменшення) розміру статутного капіталу акціонерного товариства, за винятком випадків збільшення розміру статутного капіталу, яке здійснюється в порядку обміну облігацій на акції, збільшення розміру статутного капіталу в зв’язку з індексацією основних засобів та збільшення статутного капіталу внаслідок реорганізації. | Дія цього Положення поширюється на відкриті та закриті акціонерні товариства. |

|

||||

| 11 | Рішення ДКЦПФР від 22.02.2007 р. 387. Положення про порядок збільшення (зменшення) розміру статутного капіталу акціонерного товариства Чинне з 08.04.2008 р. | Положення розширює перелік джерел, за рахунок яких може бути збільшено розмір СК. Раніше їх було два: додаткові внески (вклади) та реінвестиція дивідендів. Тепер таким джерелом може бути ще й спрямування прибутку до СК товариства. | Акціонерні товариства |

|

||||

| 12 | Інструкції про порядок обліку платників податків в редакції наказу ДПАУ від 17.11.98 р. №552 | Визначає дії у разі державно реєстрації змін (доповнень) до установчих документів платника податків, зміни місцезнаходження (місця проживання) платника податків без проведення перереєстрації чи реорганізації платника податків або у разі виникнення інших змін (доповнень) у даних платників податків | Всі підприємства |

|

||||

Окремі питання теорії, методики та організації бухгалтерського обліку та аналізу власного капіталу подані у працях Бєлобжецького І., Бутинця Ф., Голова С., Добровського В., Єфімової О., Завгороднього В., Крейніної М., Крупки Я., Литвина Б., Мниха Є., Новодворського В., Сопка В., Соколова Я., Усача Б., Фаріона І., Шкарабана С., Шнейдмана Л. та інших авторів, які започаткували теоретичне обґрунтування подальшу розробку даної проблеми (табл. 1.2).

Таблиця 1.2. Характеристика спеціально літератури і публікацій з обліку розрахунків з засновниками (учасниками) підприємства

| №; п/п | Автор, назва, видання | Зміст |

| 1 | Грабова Н.М. Теорія бухгалтерського обліку: Підручник / М.В. Кужельний (ред.). – 6-е вид. – К.: А.С.К., 2007. – 266c. | Подано дві характеристики з погляду обліку об’єктів–носіїв права власності на активи |

| 2 | Сопко В. Бухгалтерський облік: Навч. посібник. – 3-тє вид., перероб. і доп. – К.: КНЕУ, 2000. – 578 с. | Надано тлумачення термінів «пасив», «зобов’язання» |

| 3 | Бутинець Ф.Ф. Бухгалтерський фінансовий облік. – Житомир: ПП «Рута», 2007. – 448 с. | Розробка теоретичних аспектів обліку власного капіталу, в тому числі уточнено поняття, економічну сутність та класифікацію власного капіталу |

| 4 | Гольцова С.М., Плікус І. Й. Бухгалтерський облік: Навч. посібник для студ. вищих навч. закл. – Суми: Університетська книга, 2006. – 255с | Розкрито економічно правовий аспект сутності власного капіталу, як об’єкту обліку і аналізу. |

| 5 | Остап'юк М.Я., Лучко М.Р., Даньків Й.Я. Історія бухгалтерського обліку: світ і Україна. Курс лекцій: Навч. посіб. / Європейський ун-т. – К.: Видавництво Європейського ун-ту, 2006. – 170 с. | Виокремлено і досліджено основні етапи розвитку бухгалтерського обліку власного капіталу. |

| 6 | Войцехівський М. Збільшення (зменшення) розміру статутного капіталу АТ // «Дебет-Кредит» №16 2007 р. | Розглянуті основні моменти Положення про порядок збільшення (зменшення) розміру статутного капіталу акціонерного товариства |

| 7 | Пилипенко О.І. Управлінський облік власного капіталу // Матеріали VII Міжнародної науково – практична конференції «Наука і освіта, 2004». Том 17. Бухгалтерський облік і аудит. – Дніпропетровськ: Наука освіта, 2004. – С. 58–59. | Розроблено форми звітност для управління складовими власного капіталу підприємства |

| 8 | Бухгалтерський облік за національними стандартами: Практ. посіб., нормативне забезпечення / Я.Д. Крупка (уклад.) – Т.: Економічна думка, 2007. – 236 с. | Виявлено спільні і відмінн риси нормативного регулювання власного капіталу відповідно до міжнародних та національних стандартів бухгалтерського обліку. |

| 9 | Даньків Й.Я., Лучко М.Р., Остап'юк М.Я. Бухгалтерський облік у галузях економіки: навч. посібник. – 3-тє вид., перероб. і доп. – К.: Знання, 2007. – 243c | Розкрито економічно правовий аспект сутності власного капіталу, як об’єкту обліку і аналізу у різних галузях економіки. |

Iз курсу «Теорія бухгалтерського обліку» відомо, що будь-яке господарство з погляду ринкових суспільних відносин має двоїсту (подвійну) характеристику:

з одного боку, це сукупність активів – майнових об’єктів-носіїв характеристик власності (ресурсів);

з іншого боку, це сукупність пасивів – об’єктів обліку як суб’єктів-носіїв права власності на активи (фізичні або юридичні особи).

З погляду обліку об’єктів-носіїв права власності на активи в бухгалтерському обліку виникають дві характеристики:

1) вкладення засновників (власників) господарства (власний капітал);

2) залучені до господарювання чужі (невласні) кошти, тобто зобов’язання підприємства щодо інших фізичних чи юридичних осіб або держави (чужий капітал).

Визнано, що розрахунки з засновниками (учасниками) підприємства є пасивом. На думку Сопко В. термін «Пасив» у бухгалтерському обліку потрібно тлумачити як власність відповідної фізичної або юридичної особи на активи – майно і об’єкти (ресурси), які є на підприємстві, які контролюються підприємством в результаті попередніх (минулих) подій, та використання яких, як очікується, призведе до збільшення капіталу.

В роботах Пилипенко О.І. проведено дослідження власного капіталу як об’єкта обліку. Проаналізовано особливості створення підприємств та вплив цих процесів на формування власного капіталу. Розкрито сучасний стан обліку власного капіталу та розроблені пропозиції вдосконалення методики обліку статутного капіталу, резервного капіталу. Визначено особливості розкриття інформації про власний капітал у фінансовій звітності та обґрунтовано напрями її вдосконалення.

Даньків Й.Я., Лучко М.Р., Остап'юк М.Я. розкривають економічно – правовий аспект сутності власного капіталу, як об’єкту обліку і аналізу в різних галузях господарювання.

Виокремлено і досліджено основні етапи розвитку бухгалтерського обліку власного капіталу. Виявлено спільні і відмінні риси нормативного регулювання власного капіталу відповідно до міжнародних та національних стандартів бухгалтерського обліку.

1.3 Побудова обліку власності засновників (власний капітал)

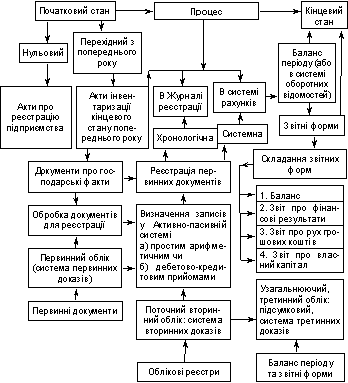

Логічно-структурну модель побудови бухгалтерського фінансового обліку як процесу показано на рис. 1.1.

Рис. 1.1. Загальна логіко-структурна модель побудови бухгалтерського фінансового обліку на підприємстві як процесу та системи доказів за період [39, с. 204]

Власність засновників, як уже зазначалося, складається з таких компонентів:

– статутного (реєстрованого) капіталу;

– пайового (реєстрованого) капіталу;

– додаткового вкладеного капіталу;

– іншого додаткового капіталу;

– резервного капіталу;

– нерозподіленого прибутку (непокритого збитку) минулих років;

– неоплаченого капіталу;

– вилученого капіталу.

Для кожного такого компонента в бухгалтерському обліку передбачено окремий рахунок і відповідну назву.

Усі рахунки обліку власного капіталу є пасивними, крім двох останніх, які можуть мати лише кредитове сальдо.

Загальну характеристику рахунків обліку власного капіталу можна подати такою схемою на рис. 1.2.

| Дебет | Кредит |

|

Виплата засновников його власності в порядку виходу зі складу засновників Суми, спрямовані на покриття збитків |

Внески засновників Нерозподілений прибуток Суми, одержані в порядку санації, підтримки тощо, які не потрібно повертати |

На рахунках «Неоплачений капітал» та «Вилучений капітал» відображаються суми неоплаченого капіталу (непроданих або вилучених з ринку акцій)

| Дебет | Неоплачений капітал | Кредит | |

| 1. Сума статутного (пайового) капіталу, який належить вкласти (внести) | 1. Суми внесків (або сплачених акцій) | ||

| Дебет | Вилучений капітал | Кредит | |

| 1. Сума викуплених акцій власної емісії |

1. Сума проданих акцій або 2. Сума знищених акцій |

||

Рис. 1.2. Характеристика рахунків облiку власного капiталу

Рахунок «Статутний капітал» призначений для обліку даних та узагальнення інформації про стан і рух статутного капіталу підприємства. Сальдо цього рахунка має відповідати розміру статутного капіталу, який зафіксований в установчих документах підприємства та зареєстрований у державному реєстрі. Записи за згаданим рахунком виконуються лише в разі збільшення або зменшення статутного капіталу, що відбувається в установленому чинним законодавством порядку, але тільки після внесення відповідних змін до установчих документів, тобто перереєстрації статутного капіталу.

Аналітичний облік за рахунком «Статутний капітал» проводиться по засновниках підприємства. На підприємствах, створених у формі акціонерних товариств, до рахунка «Статутний капітал» можуть бути відкриті субрахунки:

1) за видами акцій – прості, привілейовані;

2) за ознаками внесків – оголошений капітал, підписаний капітал, оплачений капітал, вилучений капітал.

Додатковий капітал може бути вкладений. Це сума емісійного доходу, на яку вартість проданих випущених акцій перевищує їхню номінальну вартість.

Неоплачений капітал – це сума зобов’язань засновників за внесками до статутного капіталу.

У момент реєстрації статутного капіталу зареєстрована сума відображається записом:

Дебет рахунка «Неоплачений капітал»

Кредит рахунка «Статутний капітал».

Усі наступні внески засновників до статутного капіталу відображаються записом за кредитом рахунка «Неоплачений капітал» та дебетом різних рахунків, у залежності від форми та змісту внесків (чи викупу акцій – в акціонерних товариств).

Вилучений капітал – це фактична собівартість акцій власно емісії (або її часток), які викуплені акціонерним товариством у його акціонерів.

Процес вилучення акцій власної емісії відображається у бухгалтерському обліку записом:

Дебет рахунка «Вилучені акції»

Кредит рахунка «Каса» (або «Рахунок у банку»).

Вилучені акції можуть бути продані або анульовані.

При продажу робиться запис:

Дебет рахунка «Собівартість проданих акцій»

Кредит рахунка «Вилучені акції».

При анулюванні вилучених акцій попередньо потрібно перереєструвати статутний капітал, а потім зробити запис:

Дебет рахунка «Статутний капітал»

Кредит рахунка «Вилучений капітал»

На суму номінальної вартості акцій.

Якщо в момент продажу є різниця між номінальною та балансовою вартістю акцій, що анулюються, то така різниця буде відображена або на дебет рахунка «Нерозподілений прибуток», або на кредиті рахунка «Додатковий вкладений капітал».

1.4 Аудит формування і використання власного капіталу та забезпечення зобов'язань

Здійснюючи аудит статутного капіталу, виходять із того, що він формується на основі внесків власників підприємства у вигляді грошових коштів, майна, нематеріальних активів у розмірах, визначених установчими документами.

Надходження внесків засновників контролюється на підстав даних первинних документів і записів за кредитом рахунка 67 «Розрахунки з учасниками» в кореспонденції з дебетом рахунків основних засобів, грошових коштів, нематеріальних активів, виробничих запасів тощо. Так, за даними прибуткових касових ордерів, виписок банку з поточних рахунків у національній та іноземній валюті з доданими до них виправдувальними документами перевіряють повноту і своєчасність грошових сум і матеріальних цінностей.

Використовуючи інформацію актів приймання-передання основних засобів, документів, що відображають надходження нематеріальних активів, дебетові обороти за рахунками 10 «Основні засоби», 12 «Нематеріальні активи» визначають вартість переданого обладнання, будинків, споруд, майнових прав на нтелектуальну власність. На основі даних актів про приймання матеріалів, товарно-транспортних накладних, рахунків щодо обліку виробничих запасів (рахунок 20), рахунка 22 «МШП» з'ясовують вартість матеріальних цінностей, що надійшли. Кожний внесок підтверджується документами, де обов'язково роблять посилання на формування статутного капіталу.

Особливу увагу слід приділяти технічній стороні реєстрац

нематеріальних активів, внесених учасниками (засновниками) у статутний капітал.

Це майнові права на винаходи, на користування землею, природними ресурсами,

ліцензії на визначені види діяльності, плата за користування брокерським

місцем, торговими знаками, марками. В обліку нематеріальні активи оцінюються за

договірними цінами. При цьому складають акт, що фіксує факт надходження на

підприємство нематеріальних активів.

Наступний етап аудиту – перевірка своєчасності внесків у статутний капітал

засновниками підприємства.

Моментом фактичного надходження внесків у статутний капітал :

– для грошей – дата зарахування їх на рахунок у банку чи внесення у касу підприємства;

– для основних засобів, матеріальних і нематеріальних активів – дата складання акта приймання-передання основних засобів, матеріальних і нематеріальних активів або інших документів, що підтверджують надходження вказаних об'єктів на підприємство.

Повноту внесків засновників у статутний капітал підприємства перевіряють шляхом зіставлення його розміру, що зафіксований в установчих документах і числиться на рахунку 40 «Статутний капітал», із величиною заборгованості за рахунком 67 «Розрахунки з учасниками» і встановленими строками її погашення.

Одним із важливих завдань аудиту є перевірка дотримання принципу стабільності величини статутного капіталу, її відповідності розміру, визначеному засновницькими документами.

Керуючись Положенням (стандартом) бухгалтерського обліку 5 «Звіт про власний капітал», аудитор перевіряє правильність розподілу прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо. Так, у статтях розділу «Внески учасників» наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства.

Власний капітал зменшується внаслідок виходу учасника, випуску чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин. Тому здійснюючи аудит статутного капіталу, слід перевірити наявність і обґрунтованість змін у статутному капіталі й установчих документах підприємства.

Завершальним етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями обґрунтування пропозицій щодо їх усунення.

2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000»

2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000»

Види діяльності ТОВ «Енерго – 2000» – продаж обладнання та приладів для газової, нафтової та нафтопереробної промисловості.

Актив балансу (Додаток Б) дозволяє дати загальну оцінку майна, що знаходиться в розпорядженні підприємства. А також виділити в склад майна оборотні (мобільні) та позаоборотні (іммобілізовані) кошти. Майно це основні фонди, оборотні кошти й інші цінності, вартість яких відбита в балансі. Дані аналітичних розрахунків приведені в таблиці 2.1.

Таблиця 2.1. Оцінка майна (коштів) ТОВ «Енерго – 2000» за 2005–2007 рр. (тис. грн.)

| Показники | 2006 | 2007 |

Відхилення 2006 |

Відхилення 2007 |

||||

|

На початок року |

На кінець року |

На початок Року |

На кінець року |

тис. грн. |

% | тис. грн. | % | |

| Усього майна | 617,9 | 712,3 | 712,3 | 713,9 | 94,4 | 115,28% | 1,6 | 100,22 |

| у тому числі: | ||||||||

| ОЗ та інші позаоборотні активи | 115,30 | 163,40 | 163,40 | 200,80 | 48,10 | 141,72% | 37,40 | 122,89 |

| у% до майна | 18,66 | 22,94 | 22,94 | 28,13 | 4,28 | 5,19 | ||

| Основні засоби | 115,30 | 163,40 | 163,40 | 200,80 | 48,10 | 141,72% | 37,40 | 122,89 |

| Оборотні (мобільні) засоби | 502,60 | 548,90 | 548,90 | 513,10 | 46,30 | 109,21% | -36 | 93,48 |

| у% до майна | 81,34 | 77,06 | 77,06 | 71,87% | -4,28 | -5,19 | ||

| Матеріальні оборотні кошти | 9,50 | 6,60 | 6,60 | 12,50 | -2,90 | 69,47 | 6 | 189,39 |

| – у% до оборотних засобів | 1,89 | 1,20 | 1,20 | 2,44 | -0,69 | 1,23 | ||

| Грошові кошти | 29,60 | 67,90 | 67,90 | 98,30 | 38,30 | 229,39 | 30,40 | 144,77 |

| – у% до оборотних коштів | 5,89 | 12,37 | 12,37 | 19,16 | 6,48 | 6,79 | ||

| Дебіторська заборгованість | 461,00 | 474,40 | 474,40 | 387,50 | 13,40 | 102,91 | -86,90 | 81,68 |

| – у% до оборотних коштів | 91,72 | 86,43 | 86,43 | 75,52 | -5,30 | -10,91 | ||

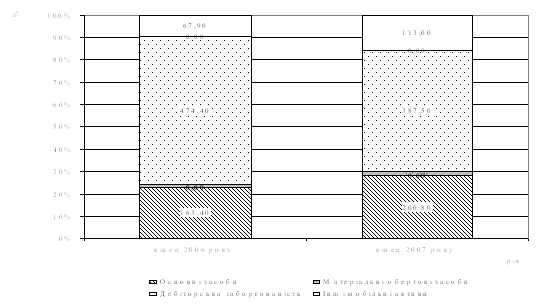

Аналізуючи в динаміці показники таблиці 2.1 можна відзначити, що загальна вартість майна підприємства не змінилася за звітний рік, у той час як за попередній рік даний показник збільшився на 94,4 тис. грн., або на 15,28%. Збільшення майна підприємства в 2006 році можна охарактеризувати як позитивне, тому що його ріст відбувся за рахунок росту власних засобів. Зміна структури майна представлено на рис. 2.1.

Рис. 2.1. Структура власності ТОВ «Енерго – 2000» за 2006–2007 рр.

Оцінимо зміну необоротних активів. Величина необоротних активів протягом 3-х років безупинно росла. У 2006 р. це збільшення склало 48,10 тис. гривень, а в 2007 році 37,40 тис. гривень або 22,89%. Їхня частка в майні також збільшувалася. Так у 2006 вона виросла з 18,66% до 22,94%. У той же час частка оборотних коштів зменшилася на 4,28%. Також спостерігається збільшення розміру виробничих запасів. Таку тенденцію можна охарактеризувати позитивно, тому що дані факти вказують на збільшення обсягів виробництва, а отже, позитивну тенденцію в розвитку підприємства.

Розглянемо зміни в оборотних коштах. У складі майна на початок звітного року оборотні кошти складали 22,94%. За минулий період вони зросли на 37,40 тис. гривень, а їхня питома вага у вартості активів підприємства піднялася до 28,13%. Ця зміна відбулася за рахунок перерозподілу засобів отриманих при зменшенні дебіторської заборгованості.

Частка найбільш мобільних коштів і короткострокових фінансових вкладень зросла на 6,79% (30,40 тис. гривень) у структурі оборотних коштів. Завдяки ростові в 1.44 рази, за звітний період, частка їх у структур оборотних коштів склала 19,16% на кінець звітного року, при 5,89% на початок 2006 року. Ріст цього сектора активів можна охарактеризувати як позитивний, тому що підприємство досягло оптимального співвідношення власних і позикових засобів, що сприятливо позначиться на відношенні позикодавців до даного підприємства.

У той же час менш ліквідні засоби – дебіторська заборгованість за 2007 ріку зменшився на 86,90 тис. гривень або на 18,32%, таке зниження можна охарактеризувати позитивно. Однак дане зниження не забезпечило кардинальної зміни ситуації в структурі активів підприємства. На кінець 2007 року частка дебіторської заборгованості в оборотних активах 75,52%, а частка в загальному майні підприємства 50,28%. Дана заборгованість є простроченою на ТОВ «Енерго-2000», що збільшує ризик не повернення боргів. Наявність непогашеної дебіторсько заборгованості на кінець року в сумі 387,5 тис. гривень свідчить про відволікання 75% поточних активів на кредитуванні споживачів готової продукц (робіт, послуг) і інших дебіторів, фактично відбувається іммобілізація ц частини оборотних коштів з виробничого процесу.

Матеріальні оборотні кошти збільшилися на 6 тис. гривень у 2007 році або на 89,39%, при їхньому зменшенні в 2006 році на 2,9 тис. гривень або 30,53%. Частка їх у загальній вартості оборотних коштів у 2006 році упала з 1,89% до 1,20%, а 2007 року частка матеріальних оборотних коштів зросла з 1,20% до 2,44%.

З фінансової точки зору структура оборотних коштів покращилося в порівнянні з попереднім роком, тому що частка найбільш ліквідних засобів зросла (грошові кошти і короткострокові фінансові вкладення), а частка менш ліквідних активів (дебіторська заборгованість) зменшилася. Це підвищило хню можливу ліквідність. Також були придбані нові основні фонди, що можливо підвищить обсяги виробництва і продажів.

За досліджуваний період підприємство досягло нульовий оцінки власних оборотних коштів в основному за рахунок погашення частини прострочено дебіторської заборгованості. У такій ситуації підприємство виявилося в зв'язку з вибором партнерів без аналізу їхньої платоспроможності. На даному етап керівництву підприємства необхідно якнайшвидше погасити виниклу дебіторську заборгованість (387,5 тис. гривень) або хоча б її частина. У випадку повного погашення дебіторської заборгованості підприємство зможе цілком погасити кредиторську заборгованість і забезпечити підприємство оборотними коштами в розмірі 71 тис. гривень. На кінець аналізованого періоду підприємство має вкрай не стійке фінансове становище, але здатне покрити усі свої зобов'язання, у раз потреби, у порядку оголошення підприємства банкрутом.

Розрахунок показників рентабельності по ТОВ «Енерго-2000» представлений у таблиці 2.2.

Таблиця 2.2. Показники рентабельності продукції ТОВ «Енерго-2000» (тис. грн.)

| Показники | 2005 | 2006 | 2007 | Відхилення, + /- | |

| 2006 від 2006 | 2007 від 2006 | ||||

| 1. Виторг від реалізації товарів, робіт, послуг (без ПДВ, акцизів і аналогічних обов'язкових платежів). | 809,00 | 1 141,20 | 1 162,80 | 332,20 | 21,60 |

| 2. Прибуток від реалізації. | 139,10 | 133,30 | 87,90 | -5,80 | -45,40 |

| 3. Балансовий прибуток. | 139,50 | 133,70 | 113,20 | -5,80 | -20,50 |

| 4. Чистий прибуток. | 93,2 | 92,2 | 82,80 | -1,00 | -9,40 |

| Рентабельність усієї реалізовано продукції. | 17,19% | 11,68% | 7,56% | -5,51% | -4,12% |

| Загальна рентабельність. | 17,24% | 11,72% | 9,74% | -5,53% | -1,98% |

| Рентабельність продажів по чистому прибутку. | 11,52% | 8,08% | 7,12% | -3,44% | -0,96% |

Показник загальної рентабельності за аналізований період знизився з 17,24% у 2005 до 9,74% у 2007 році, тобто зменшився більше чим у 1,5 рази, в основному за рахунок зниження показника рентабельності продажів.

Показник рентабельності продажів по чистому прибутку також знижувався з 11,52% на початок аналізованого періоду до 7,12% на кінець. Це говорить про те, що попит на продукцію сильно зменшився. Таким чином, у 2007 році на 1 грн. реалізованої продукції підприємство мало лише 7,12 копійок чистого прибутку.

Рентабельність усієї реалізованої продукції знизилася за звітний період на 9,63% і склала до кінця 2007 року 7,56%. Це значить, що наприкінці звітного періоду кожна гривня реалізації стала приносити на 2 копійки менше прибутку від реалізації.

Унаслідок зниження попиту на продукцію через зміну кон'юнктури рику збуту, а також унаслідок зниження платоспроможності покупців показники рентабельності продукції істотно знизилися.

На основі проведеного аналізу фінансової діяльності ТОВ «Енерго-2000» були зроблені наступні висновки. Не дивлячись на збільшення вартості майна підприємство в 2007 році, його фінансова стійкість залишилася на незадовільному рівні. Маючи на балансі значну по величині вартість оборотних активів, підприємство має потребу в більшій величині оборотних коштів, незважаючи на значну питому вагу в складі майна. Усі показники, що характеризують платоспроможність знаходяться на рівні нижче норми, що визвано, в основному, наявністю у підприємства значної суми кредиторської заборгованості.

Балансовий прибуток у 2007 році знизився майже на 19%. Це було викликано зниженням показників рентабельності, за рахунок втрати підприємством конкурентоздатності на ринку збуту. Показник оборотності основних засобів на кінець аналізованого періоду є не задовільним (395 днів), на що в основному вплинула оборотність дебіторської заборгованості (160 днів). На підставі цих даних був зроблений висновок про не ефективність використання майна підприємства.

У цілому на основі проведеного аналізу, були зроблен висновки, що свідчать про проблеми, пов'язані, насамперед, з поточним оперативним управлінням фінансами на ТОВ «Енерго-2000». Керуванню фінансами на підприємстві приділяється, занадто, мала роль. Це зв'язано з тим, що підприємство снує, порівняно недавно, форми внутрифірмових звітів ще не відпрацьовані. Власне кажучи, управління фінансами відбувається на рівні бухгалтерської служби керівника підприємства. Тому необхідно організувати службу управління фінансами і провести ряд заходів щодо поліпшення фінансового стану відповідно до даних рекомендацій.

2.2 Організація обліку розрахунків з учасниками (засновниками) ТОВ «Енерго – 2000»

Важливим моментом є прийняття облікової політики і те, що, згідно з пунктом 2 статті 8 Закону про бухоблік, «питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи), відповідно до законодавства та установчих документів». Таким чином, правомірним буде розгляд питань, пов'язаних з організацією бухгалтерського обліку й обліковою політикою, прийняття за ними рішень тільки власником(ами) підприємства.

Підготовка наказу про облікову політику підприємства (додаток А) на практиці є досить трудомісткою справою і вимагає від учасників цього процесу неабияких здібностей, комплексних знань усіх процесів, які відбувались на підприємстві і за його межами в минулому, здійснюються зараз і проводитимуться в майбутньому. Усе це потребує ґрунтовного аналізу подій і фактів, уміння бачити перспективу, неординарно мислити тощо.

Три фізичні особи заснували ТОВ «Енерго – 2000» (Додаток Д). Товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами (ст. 50 Закону №1576). Статутний капітал ТОВ складається з вартості вкладів його учасників. Розмір статутного капіталу ТОВ не може бути меншим розміру, встановленого законом (для ТОВ це 42,0 тис. грн) (ст. 52 Закону №1576, ст. 144 ЦКУ). Тому перше, що намітили засновники – розмір статутного фонду.

Формується статутний капітал у розмірі 100 тис. грн., з них грошові кошти – 50 тис. грн.; запаси –35 тис. грн.; основні засоби – 9 тис. грн.; нематеріальні активи – 6 тис. грн.

Таблиця 2.3. Кореспонденція рахунків з розрахунків з учасниками по формуванню статутного фонду ТОВ «Енерго – 2000»

| № з/п | Зміст операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оголошено статутний капітал | 46 | 40 | 100000 |

| 2 | Внесено грошов кошти до статутного капіталу | 311 | 46 | 50000 |

| 3 | Внесено валютн кошти до статутного капіталу | 20 | 46 | 35000 |

| 4 | Внесено основн засоби | 10 | 46 | 9000 |

| 5 | Внесено нематеріальні активи | 12 | 46 | 6000 |

Відповідно до пункту 2 статті 66 Цивільного кодексу України одним з джерел формування майна підприємства є грошові кошти та матеріальн цінності, передані йому у власність засновниками як внесок до статутного капіталу. Таким чином, при передачі майна під-приємству як внесок до статутного капіталу засновник передає право власності на нього, а натомість одержує право власності на частку статутного капіталу, пропорційну вартості його вкладу. З вищесказаного виходить, що підприємство є власником майна, одержаного від засновників як внесок до статутного капіталу. Отже, воно зобов'язане дотримувати всі вимоги, встановлені нормативно-законодавчими актами для операцій прийому та зарахування на баланс підприємства таких матеріальних цінностей.

У бухгалтерському обліку відповідно до пункту 11 Положення (стандарту) бухгалтерського обліку 9 «Запаси», затвердженого наказом Міністерства фінансів України від 20.10.99 р. №246, запаси, внесені до статутного капіталу підприємства, зараховуються на баланс за первинною вартістю, визначеною виходячи з їх справедливої вартості, узгодженої із засновниками (учасниками) підприємства, з урахуванням витрат, пов'язаних з їх отриманням (сум ввізного мита, непрямих податків, що не відшкодовуються підприємству, транспортно-заготівельних витрат і т. п.).

Для обліку матеріалів, що поступають в ТОВ «Енерго – 2000» від засновників застосовується прибутковий ордер типової форми первинних облікових документів з обліку сировини і матеріалів №М-4, затвердженої наказом Міністерства статистики України від 21.06.96 р. №193. Прибутковий ордер складається в одному примірнику матеріально відповідальною особою в день надходження цінностей на склад на підставі накладних, товарно-транспортних накладних і т. п. (Додаток В)

Згідно з пунктом 10 Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затвердженого наказом Міністерства фінансів України від 27.04.2000 р. №92, основні засоби, внесені до статутного капіталу підприємства, також зараховуються на баланс за первинною вартістю, визначеною виходячи з їх справедливої вартості, узгодженої засновниками (учасниками) підприємства, з урахуванням витрат, пов'язаних з отриманням доставкою.

Для документального оформлення операцій зарахування до складу основних засобів підприємства окремих об'єктів, в т.ч. отриманих від засновників як внесок до статутного капіталу, а також для обліку введення їх в експлуатацію застосовується акт прийому-передачі (внутрішнього переміщення) основних засобів типової форми №ОЗ-1 (Додаток Г), затвердженої наказом Міністерством статистики України від 29.12.95 р. №352. Акт складається в одному примірнику на кожен окремий об'єкт приймальною комісією, призначеною розпорядженням (наказом) керівника підприємства (організації). Оформлений акт з прикладеною технічною документацією, що відноситься до даного об'єкту, передається до бухгалтерії підприємства, підписується головним бухгалтером затверджується керівником підприємства.

Таким чином, в бухгалтерському обліку операції отримання від засновників, зарахування на баланс і визначення первинної вартості матеріальних цінностей – запасів та основних засобів здійснюються в однаковому порядку. Документальне оформлення операцій надходження і зарахування їх на баланс здійснюється в загальновстановленому порядку із застосуванням форм, затверджених відповідно для запасів і основних засобів.

В 2005 році один з засновників додатково вніс на поточний рахунок як поповнення статутного капіталу 22,5 тис. грн.

Одночасно були подані відповідні документи на збільшення статутного капіталу до 250 тис. грн. та зміни до статуту в зв’язку з прийняттям ще одного засновника.

Статутний капітал (кредит рахунку 40) повинен дорівнювати визначеному в статутних документах.

Сформовано статутний капітал:

Д-т 46 К-т 40 50 тис. грн.;

Д-т 311 К-т 46 50 тис. грн.

Отримано з поточного рахунку в касу: Д-т 30 К-т 311 6 тис. грн.

Видано під звіт на закупівлю канцелярських товарів: Д-т 372 К-т ЗО 6 тис. грн.

Списано закуплені канцелярські товари на адміністративн витрати:

Д-т 92 К-т 372 6 тис. грн.

Списано в кінці місяця витрати:

Д-т 791 К-т 92 6 тис. грн.;

Д-т 442 К-т 791 6 тис. грн.

Як бачимо, підприємство витратило гроші, отримало збитки в розмірі витрачених коштів, валюта балансу зменшується на цю суму, а статутний капітал не змінюється.

Зміни статутного капіталу можливі в разі:

– зміни номінальної вартості акцій;

– прийняття чи вибуття учасників;

– зарахування частини прибутку або резервного капіталу до статутного капіталу;

– анулювання викуплених акцій.

Для ТОВ «Енерго – 2000» можливі тільки прийняття або вибуття членів та зарахування частини прибутку (при наявності такого).

Для зміни статутного капіталу необхідно: рішення учасників; перереєстрація статутного капіталу; протягом 3 днів повідомити податкову нспекцію. В «Примітках до фінансових звітів» необхідно зазначити розмір причини змін у статутному капіталі.

На протязі 2006 та 2007 років засновники вносили кошти на поповнення статутного капіталу, відповідно по роках, 48,1 та 37,3 тис. грн.

Внески були зроблені грошовими коштами.

Як було сказано вище, на 1 січня 2008 року розмір статутного капіталу ТОВ «Енерго – 2000» становив 207,9 тис. грн.

В січні 2008 року один із засновників вирішив вийти з числа засновників і постало питання повернення внесків учаснику ТОВ при виході із товариства.

Перед тим як перейти до бухгалтерського обліку повернення внесків учасників при виході їх з ТОВ, нагадаємо, що у засновників, крім обов’язку вносити внески до статутного фонду, є ще й певні права. Одним із них право на одержання компенсації своєї частки в активах підприємства при виход зі складу засновників.

Так, у статті 54 Закону України «Про господарські товариства» від 19 вересня 1991 року №1576-XII прямо сказано: «При виході учасника з товариства з обмеженою відповідальністю йому виплачується вартість частини майна товариства, пропорційна його частці у статутному фонді».

Звернемо увагу, що йдеться не про повернення первинного внеску, а про виплату частки. При цьому її відмінність від внеску полягає в наступному:

– внесок – величина постійна і не залежить від фінансово-господарської діяльності підприємства. Єдиний виняток – випадок, коли засновники вирішують змінити розмір статутного фонду;

– частка в грошовому вираженні – величина не постійна може змінюватися залежно від результатів діяльності підприємства.

Проте у відсотковому вираженні вона звичайно ж, незмінна зафіксована в установчих документах підприємства.

Зрозуміло, для того щоб виплатити частку учаснику при його виході з товариства, її величину потрібно розрахувати.

Бухгалтерський облік розрахунків з учасником при його виход з товариства покажемо на числовому прикладі ТОВ «Енерго – 2000» в таблиці 2.3. При цьому врахуємо те, що ТОВ «Енерго – 2000» – платник єдиного податку і може використовувати як основний, так і спрощений План рахунків.

Засновник при створенні підприємства ТОВ «Енерго – 2000», як внесок до статутного фонду в 2006 році вніс автомобіль (табл. 2.3). Його вартість становить 45000 грн.

Первісною вартістю автотранспортного засобу (далі авто), отриманого як внесок у статутний фонд, є справедлива вартість, погоджена з засновниками, плюс витрати по:

1. Сплаті обов'язкових зборів і платежів при реєстрац (перереєстрації).

2. Доставці і страхуванню ризиків при доставці.

3. Доведенню авто до стану, у якому воно стає придатне до використання за призначенням;.

Якщо вище перелічені витрати гасяться відповідно до установчого договору за рахунок засновника, то вони разом з вартістю авто відносяться на зменшення його (засновника) заборгованості по внесках у статутний фонд підприємства.

Таблиця 2.3. Відображення на рахунках бухгалтерського обліку операцій по розрахунку з учасником при його виході з товариства

| № з/п | Зміст операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено зменшення статутного капіталу на суму, записану в установчих документах підприємства | 40 «Статутний капітал» | 452 «Вилучені вклади й паї» | 45000 |

| 2 | Відображено заборгованість ТОВ перед засновником | 452 «Вилучені вклади паї» | 672 «Розрахунки за ншими виплатами» | 45000 |

| 3 | Передано автомобіль за залишковою вартістю в рахунок погашення заборгованості ТОВ перед засновником. | 672 «Розрахунки за ншими виплатами» | 105 «Транспортн засоби» | 40000 |

| 4 | Списано суму амортизації, нарахованої за період експлуатації автомобіля | 131 «Знос основних засобів» | 105 «Транспортн засоби» | 5000 |

| 5 | Списано на фінансов витрати різницю між виплачуваною часткою засновника і сумою, записаною в установчих документах (50000 грн. – 45000 грн.) | 952 «Інші фінансов витрати» | 672 «Розрахунки за ншими виплатами» | 5000 |

| 6 | Відображено суму доплати засновнику | 672 «Розрахунки за ншими виплатами» |

30 «Каса» |

10000 |

Вартість автомобіля, переданого як внесок у статутний фонд, не є валовим доходом підприємства-одержувача на підставі п.п. 4.2.5 Закону про прибуток. У ньому сказано, що вартість майна, отриманого платником податків у вигляді прямих інвестицій чи реінвестицій у корпоративні права, не включаються до складу валових доходів. При цьому необхідно пам'ятати, що якщо підприємство, до статутного фонду якого вноситься таке авто, самостійно сплачу збори на реєстрацію (перереєстрацію) даного авто, а так само несе витрати з доставки, то такі витрати не відносяться до валових витрат, а включаються до первісної вартості автомобіля. Що стосується витрат, пов'язаних з страхуванням, витрат пов'язаних з доведенням авто до стану, придатного для його використання за призначенням, то такі витрати відносяться до первісної вартост авто (п. 8.4.1 Закону про прибуток). Передача автомобіля в статутний фонд підприємства не є об'єктом обкладання ПДВ згідно п.п. 3.2.8 Закону про ПДВ. Тому в продавця не виникають податкові зобов'язання, а в покупця – податковий кредит. Крім тих витрат, що здійснюються самим підприємством, у статут якого вноситься авто.

На момент виходу з товариства власнику розрахували його частку в майні підприємства. Її розмір склав 50000 грн. Її виплату зробили шляхом повернення автомобіля за залишковою вартістю 40000 грн. і виплати 10000 грн. з каси підприємства.

Звернемо увагу, що є випадки, коли вихід одного з учасників не призводить до зміни статутного капіталу. Наприклад: корпоративні права засновника, що вибув, переходять до новоприбулого засновника; частка у статутному фонді вибулого засновника переходить у рівних частках засновникам, які залишилися, і ті в цьому самому звітному періоді погашають виниклу заборгованість за вкладами.

У Журналі 7 (Додаток Ж) відображаються операції про зміни у складі власного капіталу підприємства, про нарахування, одержання і витрачання забезпечень, майбутніх витрат і платежів і коштів цільового призначення (за кредитом рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49).

Відомості 7.1, 7.2, 7.3 забезпечують накопичення аналітичних даних щодо додаткового капіталу, використання прибутку, забезпечень майбутніх витрат і платежів за період з початку поточного року.

Аналітичний облік в розрізі об'єктів позабалансового обліку ведеться у Відомості 8, в яку з регістрів аналітичного обліку за попередній рік переносяться дані на початок поточного року (до граф 1 – 6).

За простою системою позиційним способом заносяться дані до граф 1 – 6 – про надходження (одержання, надання тощо), до граф 7 – 12 – про вибуття (використання, списання, повернення, сплату тощо) об'єктів позабалансового обліку (орендовані основні засоби, матеріальні цінності на відповідальному зберіганні, устаткування, прийняте для монтажу, матеріали, прийняті для переробки, товари, прийняті на комісію, списана дебіторська заборгованість, невідшкодовані нестачі і втрати від псування цінностей та ін.). На кінець кожного місяця наводиться вартість залишку об'єктів позабалансового обліку (графа 5) як результат підрахунків показників у цій графі на початок місяця, записів за поточний місяць у цій графі, а також у графах 8 і 11. При необхідності Відомість 8 продовжується додатковими аркушами такого самого змісту і формату.

2.3 Відображення інформації про формування власного капіталу у фінансовій звітності

За сучасних умов в процесі фінансово-господарської діяльност підприємства постійно здійснюють регулювання різних видів власного капіталу відповідно до вимог законодавства України та затверджених П(С) БО.

Склад власного капіталу наведено у першому розділі пасиву Балансу (ф. №1), який включає статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток, неоплачений капітал, вилучений капітал. Власний капітал є основним показником фінансової стабільності підприємства, що забезпечується за рахунок власних внутрішніх джерел. Будь-яка зміна власного капіталу протягом звітного року повинна бути проаналізована власниками підприємства та іншими зацікавленими особами, в тому числі потенційними інвесторами, кредиторами, державними органами, з метою прийняття відповідних рішень. При цьому важливою нформація не лише про зміни, що відбулися, але і їх джерела. Дані балансу не розкривають причин зміни розміру окремих видів власного капіталу. Для цього передбачена окрема форма річної фінансової звітності підприємства – Звіт про власний капітал (ф. №4).

Структура і склад Звіту про власний капітал (ф. №4) передбачають розкриття причин, які протягом звітного року вплинули на структуру та величину власного капіталу підприємства. Графічно Звіт про власний капітал (ф. 4) є оборотною відомістю з елементами шахової відомості в розрізі окремих видів власного капіталу підприємства та причин їх зміни. Операції, що призводять до зміни розміру власного капіталу, групуються за однорідними статтями і розміщуються по горизонталі Звіту (ф. №4), а види власного капіталу по вертикалі за окремими графами. На перетині відповідних вертикальних граф горизонтальних рядків записуються необхідні дані, що призвели до зміни окремих видів власного капіталу. Форма Звіту про власний капітал і методика його заповнення визначаються П(С) БО 5 «Звіт про власний капітал» [4]. Проте в П(С) БО 5 не надається детальної розшифровки окремих або можливих статей змін власного капіталу, а розкривається лише загальна інформація, яка відображається за окремою статтею або групою статей певного розділу.

Розглянемо більш детально формування окремих розділів статей до них на прикладі окремих операцій.

Методологічно Звіт про власний капітал складається із шести розділів:

1. Коригування;

2. Переоцінка активів;

3. Чистий прибуток (збиток) за звітний період;

4. Внески учасників;

5. Вилучення капіталу;

6. Інші зміни в капіталі.

Крім того, в окремих стрічках записують такі показники, як «Залишок на початок року», «Скоригований залишок на початок року», «Разом змін в капіталі», «Залишок на кінець року».

В першому розділі відображають коригування залишків окремих видів власного капіталу на початок року внаслідок зміни облікової політики, виправлення допущених помилок минулих звітних років та помилок звітного року, виявлених після оприлюднення фінансової звітності. Цей розділ Звіту (ф. №4) формують за методикою, визначеною П(С) БО 6 «Виправлення помилок і зміни у фінансових звітах», П(С) БО 22 «Вплив інфляції». Метою складання цього розділу визначення скоригованих залишків окремих видів власного капіталу з урахуванням допущених помилок минулих звітних періодів, змін облікової політики, інших подібних операцій, що повинні відображатися на початок звітного року. Структура цього розділу відповідає його меті і забезпечує користувачів інформацією у достатньому обсязі.

У другому розділі Звіту (ф. №4) відображають зміни у склад ншого додаткового капіталу в результаті переоцінки різних видів необоротних активів: сум дооцінки основних засобів, нематеріальних активів, незавершеного будівництва та сум уцінки цих видів необоротних активів, які виникли внаслідок перевищення сум попередніх дооцінок над сумою звітних уцінок, але не більше зазначеного перевищення.

Третій розділ Звіту про власний капітал (ф. №4) узагальню статті Чистого прибутку (збитку) за звітний період і Розподіл прибутку.

Четвертий розділ Звіту називається «Внески учасників» відображає зміни щодо збільшення статутного капіталу.

Одночасно із формуванням статутного капіталу внаслідок створення підприємства або збільшення існуючого його розміру можуть виникати операції, які призводять до збільшення Додатково вкладеного капіталу.

Так, різниця між продажною і номінальною вартістю первісно розміщених акцій обліковується у вигляді емісійного доходу на рахунку 421 «Емісійний дохід» в кореспонденції: Дебет рахунків 30 «Каса», 31 «Рахунки в банках»

Кредит рахунка 421 «Емісійний дохід»

або

Дебет рахунка 46 «Неоплачений капітал»

Кредит рахунка 421 «Емісійний дохід»

Інший вкладений засновниками підприємства (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески без рішень про зміну розміру статутного капіталу обліковують на субрахунку 422 «Інший вкладений капітал». Зарахування внесених активів засновниками понад зареєстрований статутний капітал в обліку відображають по дебету рахунків відповідних активів і кредиту рахунку 422 «Інший додатковий капітал». Оскільки формування показників внесків учасників відбувається паралельно із збільшенням статутного (пайового) капіталу, додатково вкладеного капіталу, то доцільно було б розмістити статті, які призводять до їх збільшення також у цьому розділі. При формуванні окремих статей розділу «Внески учасників» слід вказувати, на наш погляд, конкретно назву капіталу, який збільшується, тобто Емісійний дохід чи Інший вкладений капітал.

П'ятий розділ Звіту про власний капітал (ф. №4) узагальню нформацію щодо зменшення статутного, пайового капіталів, а також додатково вкладеного капіталу в результаті вилучення внесків засновників та учасників, зменшення номінальної вартості акцій, анулювання викуплених акцій тощо. Всі ц зміни відображають одночасно у складі Вилученого капіталу. Повторне вилучення акцій, часток з послідуючим їх перепродажем не впливає на розмір зареєстрованого статутного капіталу, але може змінювати (збільшувати чи зменшувати) Додатково вкладений капітал, при умові, що акції викуповуються за ціною вище номінальної вартості або повторно розміщуються за ціною, нижчою від вартості зворотного викупу. Ці операції складають основну частину змін у склад Вилученого капіталу.

3. Шляхи вдосконалення обліку розрахунків з учасниками (засновниками) підприємства

3.1 Проблемні питання збереження інвестицій власників підприємств

Цивільним кодексом України значно посилена відповідальність господарських товариств перед кредиторами. В агропромисловому комплексі України господарські товариства (ГТ) створено, як правило, в формі акціонерних товариств (АТ) та товариств з обмеженою відповідальністю (ТОВ).

З прийняттям нового Цивільного кодексу України (ЦКУ), проблему коригування статутного капіталу ГТ, виходячи з вартості його чистих активів на кінець фінансового року досліджували В.П. Бондар, О.Г. Величко [9, с. 70–76], В. Кравчук [31].

Разом з тим, практика засвідчує, що методику контролю за чистими активами слід поширити на всі підприємства колективної форми власност розглядати її, в першу чергу, з точки зору відповідальності керівних органів підприємств за збереженням власності як його засновників, так і кредиторів.

Для початку слід з’ясувати суть додаткових вимог ЦКУ щодо діяльності ГТ.

Статті 144, 155 ЦКУ додатково вимагають для всіх ГТ, в т.ч. ТОВ, дотримання трьох принципових положень. Що стосується ТОВ:

Перше. Мінімальний розмір статутного капіталу (СК) для ТОВ не може бути меншим розміру, встановленого законодавчо.

Друге. ЦКУ визначено, що рівень (в т.ч. і мінімальний) СК ТОВ має гарантувати інтереси його кредиторів.

Третє. Для підтримання на належному рівні гарантій кредиторів ЦКУ зобов’язує ТОВ відстежувати паритет між величиною зареєстрованого СК і реальною вартістю своїх чистих активів, а також стежити за тим, щоб під час таких коригувань величина СК в співвідношенні з вартістю чистих активів не зменшувалась нижче встановленого законом мінімуму. Нормою ст. 144 ЦКУ визначено, що якщо після закінчення другого або кожного наступного фінансового року діяльності СТОВ вартість чистих активів виявиться меншою розміру його СК, то ТОВ зобов’язане оголосити про зменшення свого СК зареєструвати відповідні зміни до статуту в установленому порядку, якщо учасники не прийняли рішення про внесення додаткових вкладів. При цьому, згідно з нововведеннями ЦКУ, зменшення СК допускається після повідомлення в порядку, встановленому законом, усіх його кредиторів. У цьому разі кредитори мають право вимагати дострокового припинення або виконання відповідних зобов’язань ТОВ на відшкодування їм збитків.

Отже, ЦКУ зобов’язав ТОВи визначити вартість їх чистих активів вже за даними річної звітності за рік, та проводити цю роботу за результатами кожного наступного фінансового року. При цьому важливо, щоб вартість чистих активів не була нижчою за суму СК, що є зафіксованим в установчих документах ТОВ. Останній (СК), в свою чергу, має відповідати вимогам чинного законодавства щодо мінімального розміру СК для ТОВ.

В разі невиконання вимог ЦКУ, відповідно до Господарського кодексу України (п. 15 ст. 88) за рішенням суду може бути скасовано (припинено) державну реєстрацію суб'єкта господарювання з усіма негативними для кредиторів та власників ТОВ наслідками.

В ЦКУ йдеться лише про розрахунок вартості чистих активів за підсумками фінансового року. Такий розрахунок слід проводити за даними фінансової звітності, вимоги до складання подання якої визначені Законом України «Про бухгалтерський облік і фінансову звітність в Україні» та П(С) БО.

П(С) БО №19 «Об’єднання підприємств» визначає чисті активи як активи підприємства за вирахуванням його зобов’язань.

На сьогоднішній день Державною комісією з цінних паперів та фондового ринку України (ДКЦПФРУ) схвалено (рішенням №485 від 17.11.04 р.) Методичні рекомендації щодо визначення вартості чистих активів АТ. Запропонована методика розрахунку проводиться за даними бухгалтерської звітност відповідно до П(С) БО №2 «Баланс». Оскільки норми П(С) БО №2 застосовуються до підприємств усіх форм власності (крім банків та бюджетних установ), вважаємо, що методику ДКЦПФРУ доцільно застосовувати і для ТОВ, і для інших підприємств колективної форми власності.

Зміст Методики розрахунку вартості чистих активів наведено в таблиці 3.1.

Таблиця 3.1. Методика розрахунку вартості чистих активів сільгосппідприємств

|

№ п/п |

Статті балансу |

Код рядка балансу |

| 1. | Активи підприємства (1.1+1.2+1.3) | 280 |

| 1.1 | Необоротні активи | 080 |

| 1.2 | Оборотні активи | 260 |

| 1.3 | Витрати майбутніх періодів | 270 |

| 2. | Зобов’язання підприємства (2.1+2.2+2.3+2.4) | (630–380) |

| 2.1 | Забезпечення наступних витрат і платежів | 430 |

| 2.2 | Довгостроков зобов’язання | 480 |

| 2.3 | Поточні зобов’язання | 620 |

| 2.4 | Доходи майбутніх періодів | 630 |

| 3. | Вартість чистих активів (1–2) | 380 |

Як видно з таблиці 3.1 вартість чистих активів – це не що інше, як власний капітал підприємства. Саме цю величину слід контролювати не допускаючи її зменшення нижче рівня величини статутного капіталу ТОВ (рядок 300 «Балансу»).

Що стосується АТ, то питання контролю тут вирішено. Обов’язкова звітність до ДКЦПФР за результатами їх роботи за рік передбачає не тільки необхідність визначення і наведення в звітності вартості чистих активів, але і необхідність підтвердження достовірності цих даних у висновку незалежної аудиторської фірми.

Для ТОВ питання контролю за вартістю чистих активів є внутрішньою справою їх власників та кредиторів.

Внесенням останніх змін до закону України «Про бухгалтерський облік і фінансову звітність» передбачається обов’язкове подання частини фінансової звітності і до органів державно реєстрації підприємств, що можна розцінити як намагання держави контролювати ситуацію.

На сьогоднішній день важливо довести до відому власників ТОВ необхідність проведення ними контролю за дотриманням дирекціями підприємств параметрів ефективного господарювання та надійного покриття зобов’язань. Рекомендаціями в цьому можуть бути: по-перше, обов’язкове включення питання контролю вартості чистих активів до планових перевірок ревізійних органів ТОВ та обговореного цього на зборах власників; по-друге, звернення до підприємств – самих кредиторів, в.т.ч. і об’єднань співвласників, щодо надання їм для контролю офіційної звітності підприємств.

Кредиторам слід знати, що ч. 3 ст. 16 Закону України «Про господарські товариства» допускає зменшення СК ТОВ за відсутності заперечень від кредиторів. Тоді, коли ЦКУ вимагає від ТОВ лише повідомити кредиторів і врегулювати з ними питання про подальшу долю зобов’язань за їх участю в порядку, встановленому законом. На сьогодні лише Закон України «Про державну реєстрацію юридичних осіб-підприємців» да тлумачення як це має бути зроблено: «Рішення про зменшення статутного фонду юридичної особи підлягає обов’язковому опублікуванню в спеціалізованому друкованому засобі масової інформації».

Отже, якщо кредитори не будуть цікавитись справами підприємств, яким вони довірили своє майно і «чомусь» не зможуть прочитати «об’яв в газеті», то вони ризикують своє майно втратити. Набагато доцільніше об’єднанням співвласників постійно контролювати ситуацію з чистими активами підприємств і в разі загроз письмово вимагати розрахунку з ними, вилучати майно і т. п.

Варто наголосити, що кредиторів має цікавити саме вартість чистих активів підприємства, а не саме по соб зменшення статутного капіталу. Насправді зменшення СК не перебуває у причинному зв’язку із виконанням чи невиконанням ТОВ своїх зобов’язань. Наприклад, коли причиною зменшення СК є вихід учасників з ТОВ-то при цьому просто зменшується об’єм корпоративних прав власників. Це кредиторів цікавити не повинно. Єдине, що їм має бути не байдуже і що може вплинути на їх майнові інтереси – це зменшення вартості чистих активів підприємства. Їх вартість залежить від ефективності господарювання, кон’юнктури нестабільного сільськогосподарського ринку і т. п., але не від розміру статутного (пайового) капіталу. І саме за цим потрібно постійно слідкувати.

Запропонуємо власникам підприємств вихід з ситуації, коли вартість чистих активів виявиться меншою за розмір СК.

Перший варіант. Збори власників можуть уникнути необхідності зменшення СК, прийнявши рішення про проведення переоцінки активів або здійснення додаткових вкладів (таблиця 3.2).

Таблиця 3.2. Уникнення підприємствами необхідності зменшення статутного (пайового) капіталу за рахунок здійснення додаткових внесків учасників (за вимогами ЦКУ)

|

№ п/п |

Зміст господарської операції | Бухгалтерські записи | |

| Д-т | К-т | ||

| 1. |

Оформлено (актами) звітами переоцінку основних засобів. Порядок та облік переоцінки (до оцінки та уцінки) основних засобів здійснюється на підставі пп. 16–21 П(С) БО «Основн засоби». Процедура до оцінки зводиться до визначення ндексу переоцінки та збільшення первісної вартості і зносу основного засобу з одночасною відповідною зміною додаткового капіталу. |

10 «Основні засоби» | 423 «До оцінка активів» |

| 2. | Взято на баланс виявлені необоротні активи | 12 «Нематеріальні активи» | 423 |

| 3. | Згідно рішення зборів прийнято від власників додаткові внески | 10, 14, 20, 26, 27, 30 та інші рах. |

422 «Інший вкладений капітал» 424 «Безоплатно одержані необоротні активи» |

Так згідно п. 16 П(С) БО №7 «Основні засоби» підприємство може переоцінювати активи, якщо їх залишкова вартість суттєво відрізняється від справедливої. Окрім того, підприємство може проінвентаризувати та взяти на баланс наявні в нього нематеріальні активи.

Варто зазначити, що дані операції доцільно проводити лише в бухгалтерському обліку, що достатньо для виконання означених вимог ЦКУ. Адже в податковому обліку дооцінка вартості активів розглядається як об’єкт оподаткування і є зайвою в даній ситуації.

Ще одним варіантом вирішення проблеми є прийняття рішення про проведення додаткових внесків (але не до СК, бо в цьому випадку співвідношення між чистими активами та СК не зміниться), а як безповоротна допомога підприємству. Для підприємств платників фіксованого сільськогосподарського податку, взагалі, такі операції не будуть об’єктом оподаткування (хоча вони валовим доходом і для підприємств, що працюють на загальній систем оподаткування, будуть об’єктом оподаткування).

Оцінку додаткових вкладів засновників (окрім грошей) ма проводити Комісія, склад і повноваження якої визначаються зборами власників. Для врегулювання спірних питань з кредиторами (особливо з об’єднаннями співвласників майнових паїв) радимо включити до складу Комісії представників кредиторів.

Другий варіант. Збори власників приймають рішення про зменшення СК до величини вартості чистих активів.

При прийнятті такого рішення власникам слід врахувати, що на дату перереєстрації Статутних документів новий розмір СК для ТОВ має бути не менший законодавчо встановленої величини.

При прийнятті такого рішення підприємству слід керуватись вимогами органів державної реєстрації.

Вище зазначалось про необхідність повідомлення про рішення зменшити розмір СК всіх кредиторів підприємства.

В рішенні зборів власників має бути записано «кошти від зменшення статутного капіталу спрямувати на погашення збитків» і далі «зменшення СК провести за рахунок всіх засновників пропорційно їх вкладам». Бухгалтерський облік таких операцій наведено в таблиці 3.3.

Таблиця 3.3. Зменшення СК до вартості чистих активів ТОВ

|

№ п/п |

Зміст операції | Бухгалтерські записи | |

| Д-т | К-т | ||

| Зменшення СК спрямовується на погашення збитків | 40 «СК» аналітичні рахунки по засновниках | 442 «Непокриті збитки» | |

За такої операції в податковому обліку підприємства ніяких зобов’язань не виникає.

І, накінець, третій варіант, коли вартість чистих активів підприємства менша ніж мінімальний розмір СК і засновники не бажають зробити додаткові внески, новий ЦКУ вимагає примусової ліквідації підприємства в судовому порядку на підставі поданнів органів, що мають контролювати роботу підприємства.

При здійсненні процедури з ліквідації діють вимоги щодо порядку розподілу власного капіталу підприємства при його ліквідації.

Відповідно до П(С) БО №2, власний капітал – частина в активах підприємства, що залишається після вирахування його зобов’язань.

Відповідно до Закону України №1576-XII, грошові кошти, що належать ТОВ, включаючи виручку від розпродажу його майна при ліквідації, після розрахунків по оплаті прац осіб, які працюють на умовах найму, та виконання зобов’язань перед бюджетом, банками, власниками облігацій, випущених товариством та іншими кредиторами (в першу чергу власниками майнових паїв), розподіляються між засновниками у порядку і на умовах, передбачених цим Законом та установчими документами, у шестимісячний термін після опублікування інформації про ліквідацію підприємства.

3.2 Основні напрямки удосконалення аналітичного і синтетичного обліку власного капіталу

Серед проблем, що виникають в практиці ведення бухгалтерського обліку, особлива роль належить відображенню зменшення статутного капіталу у разі його невідповідності чистим активам підприємства.

Удосконалення обліку власного капіталу насамперед зумовлено неточностями типових кореспонденцій рахунків, запропонованих Методичними рекомендаціями з бухгалтерського обліку щодо операцій з формування статутного капіталу в акціонерних товариствах, зокрема його формування та нарахування дивідендів.

Пропонуємо ведення аналітичного обліку за рахунком 671 «Розрахунки за нарахованими дивідендами»: 6711 «Розрахунки за нарахованими дивідендами резидентам» і 6712 «Розрахунки за нарахованими дивідендами нерезидентам», якщо на підприємстві є акціонери резиденти та нерезиденти. Для підприємств, акціонерами яких є лише резиденти, пропонуються наступні розрізи аналітики: 6711 «Розрахунки за нарахованими дивідендами за привілейованими акціями», 6712 «Розрахунки за нарахованими дивідендами за простими акціями».

Якщо в акціонерному товаристві випускають акції іменні та на пред’явника: 67111 «Розрахунки за нарахованими дивідендами за іменними привілейованими акціями», 67112 «Розрахунки за нарахованими дивідендами за привілейованими акціями на пред’явника», 67121 «Розрахунки за нарахованими дивідендами за простими іменними акціями», 67122 «Розрахунки за нарахованими дивідендами за простими акціями на пред’явника».

В частині елементів облікової політики статутного капіталу робочий план рахунків використовувати з аналітичними розрізами для цілей управління.

Так, до рахунку 46 «Неоплачений капітал» додати два субрахунки

461 «Неоплачений непрострочений статутний капітал» і

462 «Неоплачений прострочений статутний капітал»,

до рахунку 40 «Статутний капітал» –

401 «Мінімальний статутний капітал»,

402 «Понад мінімальний статутний капітал»

з метою контролю своєчасності погашення заборгованості за внесками до статутного капіталу, дотримання вимог щодо мінімального розміру початкового капіталу та уникнення вимушеної ліквідації підприємства.

В Наказі про облікову політику пропонується зазначити оптимальне співвідношення між статутним резервним капіталом та порядок розподілу майна у зв’язку з виходом учасників, що дозволить забезпечити мінімальний розмір статутного капіталу в умовах погіршення фінансового стану підприємства.

Обрана концепція обліку статутного капіталу визначає, який баланс слід складати для прийняття рішень управлінцями: баланс-нетто чи баланс-брутто.

При комп’ютеризац обліку власного капіталу слід обов’язково вести аналітичний облік за допомогою довідника «Учредители» або іншого створеного довідника.

В довіднику відкриваються субрахунки на кожного засновника.

Д 461 К 40 відображено заборгованість по внесках засновників-резидентів (в національній валюті)

Д 462 К 40 відображено заборгованість по внесках засновників-нерезидентів (в іноземній валюті)

Д 4611 К 40, Д 4621 К 40 безпосередньо ведення аналітичного обліку в межах субрахунку тощо.

Д 10 К 4611, Д 30 К 4621 на суму погашення заборгованостей по внесках до статутного капіталу.

Зробивши «анализ счета», маємо інформацію про оголошений капітал і погашення заборгованостей засновників по внесках до статутного капіталу.

Для щорічних відрахувань до резервного капіталу можна розробити шаблон «Типовые операции», де передбачити відрахування 5% від нерозподіленого прибутку. Для визначення прибутку програмою передбачено також автоматичне підраховування прибутку.

Вищенаведені пропозиц організації автоматизованої обробки інформації з обліку і аналізу власного капіталу забезпечують вдосконалення методології процесу обліку власного капіталу.

3.3 Вдосконалення звітності щодо розрахунків з учасниками (засновниками) підприємства