Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

Дипломная работа: Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

Содержание

Введение

1 Теоретические основы разработки плана производства и реализации продукции

1.1 Производственная программа – основа составления плана производства продукции

1.2 План реализации продукции: сущность, показатели, этапы разработки и методы их оценки

2 Оценка показателей плана производства и реализации продукции

2.1 Характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК»

2.2 Оценка динамики ассортимента, ритмичности, качества производства и реализации продукции

2.3 Оценка показателей и факторов изменения выпуска и реализации продукции

3 Основные направления и резервы увеличения выпуска и реализации продукции

3.1 Зарубежный опыт оценки показателей выпуска и реализации продукции

3.2 Расчет резервов увеличения выпуска и реализации продукции

Заключение

Список использованных источников и литературы

Приложение А Производство и реализация прямогонного бензина, технического керосина и дизельного топлива в 2004- 2008 годах

Приложение Б Основные виды продукции, производимые ОАО «ТАИФ-НК» в 2006-2008 годах

Приложение ВПоказатели реализации основных видов продукции НПЗ ОАО «ТАИФ-НК» в 2006-2008 годы

Приложение Г Показатели необходимые для проведения расчетов влияния факторов

Приложение Д Ранжирование ведущих российских компаний по объемам

выпуска дизельного топлива в 2005 году

Приложение Е Использование основного оборудования и производственных мощностей в 2006-2008 годах

Введение

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которая во многом определяется умением анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. [1, c. 3]

Важную роль в анализе работы предприятия и его подразделений играет система технико-экономических показателей, которые количественно и качественно характеризуют все аспекты его хозяйственной деятельности. При этом анализируются: уровень выполнения производственной программы в стоимостных и натуральных показателях, номенклатура, ассортимент и качество выпускаемой продукции, выполнение поставок по объемам, срокам и качеству; организационно-технический уровень предприятия как основа для формирования объема производства и экономических результатов работы; эффективность использования основных производственных фондов; производительность труда; себестоимость продукции; прибыль и рентабельность; обеспеченность предприятия оборотными средствами; использование фондов оплаты труда; финансовое состояние предприятия и т.д. [2, с. 18]

В настоящее время невозможно эффективно руководить производством, не изучая систематически ход производства, не анализируя основных факторов, определяющих технико-экономические показатели и эффективность производства. Технико-экономический анализ – это важный элемент повседневного руководства производством.

В современной экономической литературе достаточно широко освещены вопросы анализа выпуска и реализации продукции, в частности им посвящены работы таких авторов, как: Г.В. Савицкой. Анализ деятельности предприятия В.Ф. Протасова. Анализ деятельности предприятия. О.И. Волкова. Анализ хозяйственной деятельности предприятия. В.К. Скляренко. Экономика предприятия. М.С. Абрютиной. Анализ финансово-хозяйственной деятельности предприятия. И.П. Любушина и других.

Целью данной работы является оценка факторов влияющих на производство выпуска и реализации продукции. Для достижения данных целей были поставлены следующие задачи:

- обосновать теоретические основы разработки плана производства и реализации продукции предприятия;

- дать оценку выполнения плана реализации и производственной программы;

- дать оценку динамики выпуска и реализации продукции;

- оценить ритмичность выпуска продукции, ассортимент и качество выпускаемой продукции;

- обосновать факторы, влияющие на изменение выпуска и реализации продукции;

- выявить и обосновать резервы увеличения выпуска и реализации продукции.

Информационное обеспечение исследования ежегодные, ежеквартальные, ежемесячные производственно-технические отчеты ОАО «Нижнекамский НПЗ», ОАО «ТАИФ-НК», годовые отчеты о прибылях и убытках ОАО «ТАИФ-НК», отчет о деятельности ОАО «Нижнекамский НПЗ» на соответствие критериям премии правительства Республики Татарстан за качество, бизнес-план развития производства НПЗ ОАО «ТАИФ-НК», а также научные и методические работы таких авторов, как Калина А.В., Конева М.И., Ященко В.А. «Современный экономический анализ и прогнозирование», Табурчак П.П. «Анализ и диагностика финансово-хозяйственной деятельности предприятия», Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» и других.

Объектом дипломной работы выступает производственно-хозяйственная деятельность ОАО «ТАИФ-НК», а предметом – оценка факторов, влияющих на изменение объема выпуска и реализации продукции.

В процессе исследования использовались методы детерминированного факторного анализа, а также способы и методы экономического анализа, такие как наблюдение, сравнение, метод абсолютных разниц и другие.

Данная работа имеет определенную практическую значимость, так как в ней проанализированы динамика выпуска и реализации, ассортимента, ритмичности и качества продукции, показаны резервы увеличения выпуска и реализации продукции и полученные результаты могут применяться в ходе составления планов на долгосрочный период. И преподавания экономических дисциплин в средних и высших учебных заведениях.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первом разделе изложены теоретические основы разработки плана производства и реализации продукции, производственной программы предприятия. В нем раскрыты основные понятия и методология анализа выпуска и реализации продукции.

Во втором разделе приведена краткая характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК» и дана оценка основным показателям производства и реализации продукции.

В третьем разделе определены основные направления и резервы увеличения выпуска и реализации продукции.

1 Теоретические основы разработки плана производства и реализации продукции

1.1 Производственная программа основа составления плана производства продукции

В новых экономических условиях, определяемых рыночными отношениями, предприятия организуют производство и сбыт продукции с целью удовлетворения потребностей рынка и получения прибыли. Это становится реальным тогда, когда производитель систематизирует свои научно-технические, производственные и сбытовые планы в соответствии с изменениями рыночной конъюнктуры и объединяет их в производственной программе.

Производственная программа – основной раздел перспективного и годового бизнес-плана предприятия, в котором отражаются основные направления и задачи развития предприятия в плановом периоде, производственно-хозяйственные связи с другими предприятиями, профиль и степень специализации и комбинирования производства [2, с. 76].

Производственная программа разрабатывается на основе государственного заказа, договоров, заключенных с потребителями продукции, выявленного в процессе изучения рынка потребительского спроса. В ней предусмотрен объем производства и реализации продукции в рассматриваемом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж, а также широкий комплекс мероприятий, призванных обеспечить эффективное выполнение принятых решений. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся у предприятия производственных возможностей. Проблема состоит в том, что производственные возможности предприятия, по выпуску продукции могут быть больше или меньше запланированного объема продаж. Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность. Поэтому, если производственная мощность предприятия больше объема продаж, то имеет место неполное использование (недозагрузка) мощности, что, в свою очередь, приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным, и необходимо либо в этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении и план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки изделий, тонны, метры квадратные, погонные и кубические. На отдельных предприятиях применяются двойные измерители. Например, производство нефтепродуктов может планироваться в кубических метрах и тоннах. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции. При планировании одинаковых по назначению видов продукции, но имеющие разные потребительские свойства, применяются условно-натуральные единицы измерения. Так, планирование добычи различных по калорийности видов топлива производится в тоннах условного топлива, когда за одну тонну принимается масса, эквивалентная 7000 килокалорий. [2, с. 154]

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); валовой оборот; внутризаводской оборот; товарная продукция; валовая продукция; чистая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной продукцией считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Валовой оборот – совокупная стоимость всех видов продукции предприятия, которая предназначена для реализации на сторону и для внутреннего потребления, а также стоимость работ промышленного характера для своих подразделений и для других потребителей.

Внутризаводской оборот – стоимость готовой продукции или полуфабрикатов и работ промышленного характера, которые потребляются внутри предприятия.

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону; капитального ремонта, выполненного своими силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые – для определения темпов, динамики и изменения структуры производства. [1, с. 105]

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах. Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

Чистая продукция – стоимость продукции предприятия за вычетом всех материальных затрат и амортизации основного предприятия.

Исходным пунктом планирования производственной программы предприятия является производственная мощность. Она отражает потенциальные возможности предприятий, цехов по выпуску продукции. Определение величины производственной мощности занимает ведущее место в выявлении и оценке резервов производства.

Производственная мощность – это максимальный возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального пользования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Экономическое обоснование производственной мощности – важнейший инструмент планирования промышленной продукции. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т.е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.

Производственная мощность рассчитывается по всему перечню номенклатуры и ассортимента выпускаемой продукции. В условиях многономенклатурного производства, когда выпускаемая продукция характеризуется сотнями наименований изделий, каждое из которых отличается не только назначением или конструктивными особенностями, но и технологией изготовления, осуществляется группировка всей номенклатуры производимой продукции и выбор изделия-представителя.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

- плановый фонд рабочего времени одной единицы оборудования;

- количество машин;

- производительность оборудования;

- трудоемкость производственной программы;

- достигнутый процент выполнения норм выработки.

Производственная мощность ведущих подразделений определяется по формуле:

ПМ = n ´ Нм ´ Ф, (1)

где ПМ – производственная мощность подразделения (цеха, участка);

n – количество единиц одноименного ведущего оборудования, ед.;

Нм - часовая техническая мощность единицы оборудования, ед.;

Ф – фонд времени работы оборудования, часов.

В краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются:

- входная мощность;

- выходная мощность;

- среднегодовая производственная мощность.

Входная производственная мощность – это мощность на начало отчетного или планируемого периода.[3, с. 171]

Выходная производственная мощность – это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Выходная мощность рассчитывается по формуле:

ПМвых = ПМвх + ПМм + ПМр + ПМнс – ПМвыб, (2)

где ПМвых – выходная производственная мощность;

ПМвх – входная производственная мощность;

ПМм – прирост производственной мощности за счет технического перевооружения производства;

ПМр – прирост производственной мощности за счет реконструкции предприятия;

ПМнс – прирост производственной мощности за счет расширения (нового строительства) предприятия;

ПМвыб – выбывающая производственная мощность.

Поскольку ввод и вывод мощностей происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности. Она определяется по формуле:

ПМс = ПМвх + Σ ПМiввод ´ tiд / 12 – Σ ПМjвыв. ´ tjд / 12, (3)

где ПМс – среднегодовая производственная мощность;

ПМiввод – вводимая i-я производственная мощность;

tiд – количество месяцев в году, в течении которых будет действовать i-я мощность;

ПМjвыв – выводимая j-я производственная мощность;

tjд - количество месяцев в году, в течении которых не будет действовать j-я выводимая мощность.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов. [2, с.163]

Таким образом, основой для разработки плана выпуска и реализации продукции является производственная программа предприятия это система определенных показателей, которые характеризуют деятельность предприятия по выпуску продукции. В производственной программе обязательно отражаются номенклатура, ассортимент и качество выпускаемой продукции в натуральном и денежном выражении.

1.2 План реализации продукции: сущность, показатели, этапы разработки и методика их оценки

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком количестве, которое оно сможет реализовать.

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min - max, представляющих релевантный ряд. Анализ может производиться не только в границах абсолютного min - max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют минимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации - это такой объем, при котором достигается равенство доходов и издержек при сложившихся условиях производства и ценах на продукцию.

Максимальный объем обеспечивает максимальную загрузку производственных факторов.

Оптимальным считается такой объем реализации, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определенном ценовом диапазоне. Задача оптимизации больше теоретическая, чем практическая, однако оптимальный объем при планировании выпуска продукции является тем ориентиром, знание которого необходимо.

Выручка от реализации продукции является основным показателем при оценке производственной и хозяйственной деятельности предприятия, так как в этом показателе отражается конечный результат деятельности, он определяет величину прибыли и убытков. Реализация продукции предполагает ее изготовление, отгрузку и оплату потребителями. [3, с. 76]

Показатель реализации продукции обеспечивает более тесную связь производства со сбытом; способствует повышению качества продукции (выполнению ассортимента); стимулирует ритмичную работу и своевременную отгрузку продукции; способствует установлению рациональной схемы связи с потребителями (приближение потребителей для ускорения оплаты за продукцию, устранение дальних перевозок); повышает ответственность за выполнение договорных обязательств; усиливает внимание хозяйственных руководителей к организации сбыта, финансовой деятельности и документооборота; способствует уменьшению размеров незавершенного производства, изготовлению полуфабрикатов сверх реальных потребностей производства, уменьшение остатков готовой продукции на складах, что ведет к ускорению оборачиваемости оборотных средств, сокращению продолжительности цикла. Все это положительно сказывается на эффективности производства.

Под реализацией продукции в данном случае понимается продукция, которая не только отгружена, но и оплачена потребителем в том же периоде. Моментом реализации продукции считается дата поступления средств за нее на расчетный счет предприятия поставщика.

Объем реализованной продукции зависит от следующих факторов:

- объема выпуска товарной продукции;

- уровня цен на отдельные виды продукции в зависимости от качества;

- изменения остатков готовой продукции на складах предприятия (П1–П2);

- изменения остатков отгруженной, но не оплаченной покупателями продукции (Т1 – Т2).

К последней относится продукция отгруженная, срок оплаты еще не наступил; продукция отгруженная, не оплаченная в срок покупателями, и продукция на ответственном хранении у покупателя.

Зависимость объема реализации от указанных факторов может быть представлена формулой:

Р = ТП + (П1 – П2) + (Т1 – Т2), (4)

где Р – объем реализации товарной продукции за отчетный период;

ТП – товарная продукция за этот период;

П1 и П2 – остатки нереализованной продукции на складе на начало и конец отчетного периода;

Т1 и Т2 – остатки отгруженных, но неоплаченных товаров на начало и конец отчетного периода. [3, с. 84]

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставки продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынке сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала, неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические; социально-экономические; политические и др.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим – это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба, кроме указанных расходов, войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными:

на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция – это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность производства продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж, скорость продаж и т.д.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж. Рост его уровня свидетельствует о трудностях сбыта и повышения риска невостребованной продукции.

Методика анализа производства и реализации продукции включает в себя: анализ динамики и выполнения плана производства и реализации продукции; анализ ассортимента и качества продукции, анализ ритмичности работы предприятия.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Основными задачами анализа производства и реализации продукции являются:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Анализ динамики и выполнения плана производства и реализации продукции. Анализ начинают с изучения динамики производства и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Дают оценку изменению динамики производства и реализации продукции и проводят анализ выполнения плана по выпуску и реализации продукции в натуральных единицах. Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные – к предыдущему.

Среднегодовой темп роста (прироста) выпуска и реализации продукции рассчитывают по среднегеометрической или среднеарифметической взвешенной. Среднегодовой темп роста по среднегеометрической взвешенной определяется следующим образом:

Тпр=![]() ; (5)

; (5)

Среднегодовой темп прироста выпуска и реализации продукции рассчитывают по среднегеометрической взвешенной по следующей формуле:

Тпр = Твп – 100 (6)

Анализ ассортимента продукции.

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

Кас= (7)

(7)

В расчет данного вида коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

Один из наиболее распространенных показателей ритмичности – коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового уровня.

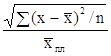

Коэффициент вариации (Кв) определяется как отношение среднеквадратичного отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв =  , (8)

, (8)

где (х-![]() )2 – квадратическое отклонение от

среднеквартального

)2 – квадратическое отклонение от

среднеквартального

(среднемесячного) задания;

n – число периодов;

хпл – среднеквартальный плановый (среднемесячный) выпуск продукции.

Причины аритмичности – трудности сбыта продукции, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля. В заключение анализа разрабатываются конкретные мероприятия по устранению причин неритмичной работы.

Анализ качества продукции.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

- удельный вес новой продукции в общем ее выпуске;

- удельный вес продукции высшей категории качества;

- средневзвешенный балл продукции;

- средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

- удельный вес аттестованной и неаттестованной продукции;

- удельный вес сертифицированной продукции;

- удельный вес продукции, соответствующим мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Вторая задача анализа – определение влияния качества продукции на стоимостные показатели предприятия: изменения выпуска товарной продукции (ΔВП), изменения выручки от реализации продукции (ΔВ) и изменение прибыли (ΔП).

Расчет проводится следующим образом:

ΔВП = (Ц1 – Ц0) ´ VВП1; (9)

ΔВ = (Ц1 – Ц0) ´ VРП1; (10)

ΔП = [(Ц1 – Ц0) ´ VРП1] – [(С1 – С0) ´ VРП1] , (11)

где Ц0 и Ц1 – собственно цена до и после изменения качества;

С0 и С1 – соответственно уровень себестоимости изделия до и после изменения качества;

VBП1 – количество произведенной продукции повышенного качества;

VPП1 – объем реализации продукции повышенного качества.

Если произошло изменение сортового состава выпускаемой продукции, то вначале необходимо рассчитать, как изменилась средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (ΔУдi) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VBПобщ1):

ΔВПсорт= å (ΔУдi ´ Цi0) ´ VBПобщ1 (12)

В ходе анализа необходимо проанализировать показатели и факторы, влияющие на изменение объема выпуска продукции.

При анализе изменения объема выпуска продукции рассчитываются следующие показатели:

- объем выпущенной продукции в денежном выражении по плану:

ВПП = ВПП ´ ЦП (13)

- объем выпущенной продукции фактический в натуральных единицах при плановых ценах:

ВПЦ = ВПФ ´ ЦП (14)

- объем выпущенной продукции фактический в натуральных единицах при фактических ценах:

ВПФ = ВПФ ´ ЦФ (15)

- объем выпущенной продукции фактический в натуральных единицах при плановой структуре и плановых ценах:

ВПУДП = ВПФ ´ УдФ ´ ЦП (16)

- объем выпущенной продукции фактический в натуральных единицах при фактической структуре и плановых ценах:

ВПУДФ = ВПФ ´ УдФ ´ ЦП (17)

Изменение объема выпуска продукции в денежном выражении выявляется за счет следующих факторов:

-изменения количества выпущенной продукции в натуральном выражении:

ΔВПВП = (ВПФ ´ ЦП) – (ВПЦ ´ ЦП) (18)

- изменения цены на выпущенную продукцию:

ΔВПЦ = (ВПФ ´ ЦФ) – (ВПФ ´ ЦП) (19)

- изменения структуры выпущенной продукции:

ΔВПУд = (ВПФ ´ УдФ ´ ЦП) – (ВПФ ´ УдП ´ ЦП) (20)

В ходе анализа необходимо проанализировать показатели и факторы, влияющие на изменение объема реализации продукции.

При анализе изменения объема реализации продукции рассчитываются следующие показатели:

- объем реализованной продукции в денежном выражении по плану:

РПП = РПП ´ ЦП (21)

- объем реализованной продукции фактический в натуральных единицах при плановых ценах:

РПЦ = РПФ ´ ЦП (22)

- объем реализованной продукции фактический в натуральных единицах при фактических ценах:

РПФ = РПФ ´ ЦФ (23)

-объем реализованной продукции фактический в натуральных единицах

при плановой структуре и плановых ценах:

РПУДП = РПФ ´ УдФ ´ ЦП (24)

-объем реализованной продукции фактический в натуральных единицах при фактической структуре и плановых ценах:

РПУДФ = РПФ ´ УдФ ´ ЦП (25)

Изменение объема реализации продукции в денежном выражении выявляется за счет следующих факторов:

-изменения количества реализованной продукции в натуральном выражении:

ΔРПРП = (РПФ ´ ЦП) – (РПЦ ´ ЦП) (26)

- изменения цены на реализованную продукцию:

ΔРПЦ = (РПФ ´ ЦФ) – (РПФ ´ ЦП) (27)

- изменения структуры реализованной продукции:

ΔРПУд = (РПФ ´ УдФ ´ ЦП) – (РПФ ´ УдП ´ ЦП) (28)

Основой производственной и хозяйственной деятельности предприятия является выполнение программы производства и реализации продукции с наименьшими затратами. Производственная программа разрабатывается на основе договоров, заключенных с потребителями, государственного заказа. В ней предусмотрен объем производства и реализации продукции в рассматриваемом периоде, а также широкий комплекс мероприятий, призванных обеспечить эффективное выполнение принятых заданий.

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции, по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат – увеличение прибыли предприятия.

Основной задачей комплексного целевого анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Это общая задача реализуется путем решения следующих частных аналитических задач:

- оценки степени выполнения плана реализации продукции и производственной программы;

- оценки динамики выпуска и реализации продукции;

- оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

- установление причин снижения объемов производства и неритмичности выпуска;

- количественной оценки резервов роста выпуска и реализации продукции.

2 Оценка показателей плана производства и реализации продукции

2.1 Характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК»

ОАО «ТАИФ-НК» - крупнейшее нефтеперерабатывающее предприятие РТ, занимающееся переработкой нефти и газового конденсата и реализацией полученных нефтепродуктов. Структурно состоит из трех заводов:

- НПЗ (нефтеперерабатывающий завод);

- завод бензинов и переработка газового конденсата.

Нефтеперерабатывающий завод сгруппирован в три основных производства, включающих в себя набор следующих установок, строительство и пуск которых завершены в 2002 – 2003 гг.: ЭЛОУ-АВТ-7, комплекс гидроочистки средних дистиллятов, установку висбрекинга, производство битума и общезаводское хозяйство. В настоящий момент завод работает стабильно, на повышенной мощности, что позволило по итогам первого квартала 2006 года войти в десятку крупнейших НПЗ Российской Федерации. (Приложение А)

Завод бензинов и переработка газового конденсата мощностью 880 тыс. т/год по сырью веден в эксплуатацию в декабре 2005 года. В состав завода входят установки каталитического крекинга вакуумного газойля, получаемого на вакуумном блоке установки ЭЛОУ-АВТ-7, и установка гидроочистки компонентов автомобильных бензинов. Товарной продукцией завода являются автомобильные бензины марок А-80, АИ-92, АИ-95, а также пропан-пропиленовая и бутан-бутиленовая фракции, газойли каталитического крекинга, которые значительно расширили объем сырья для нефтехимических предприятий Республики. К середины 2007 года общая среднегодовая мощность завода доведена до уровня 1 млн. тонн автобензинов. В 2007 году введен в действие комплекс по производству МТБЭ И ТМЭ

Завод по переработке газового конденсата мощностью 1 млн. тонн в год по газовому конденсату введен в эксплуатацию в мае 2006 года. Продукцией завода является 525 тыс. тонн прямогонного бензина, около 380 тыс. тонн дизельного топлива, более 60 тыс. тонн мазута и 25 тыс. тонн пропан-бутановой фракции в год.

Нефтеперерабатывающий завод

Нефтеперерабатывающий завод ОАО «ТАИФ-НК» является заводом универсального топливно-сырьевого направления, интегрированного в нефтехимическое производство, способный перерабатывать 7 млн. т/год высокосернистой нефти, добываемой в Татарстане. Завод имеет в своем составе 3 производства.

Производство 1 Производство перегонки сернистых нефтей и выработки из них нефтепродуктов

Цех 01 перегонки сернистых нефтей и выработки из них нефтепродуктов – установка ЭЛОУ-АВТ-7 предназначена для переработки смеси нефтей с получением следующих нефтепродуктов:

- прямогонный бензин, направляемый в качестве сырья на установку пиролиза ЭП-450 ОАО «НКНХ»;

- сжиженный углеводородный газ (СУГ), также используемый в качестве сырья на производстве ЭП-450 ОАО «НКНХ»;

- фракции 140-180 °С, 180-240 ºС, 240-290 ºС и 290-350 ºС направляются на гидроочистку на комплекс КГСД;

- часть прямогонного мазута направляется в качестве сырья на битумную установку;

- фракция вакуумного газойля используется как сырье для каталитического крекинга на заводе Бензинов и отгружается как товарный продукт;

- гудрон направляется в качестве сырья на установку висбрекинга или для производства окисленных битумов;

- гудрон (при неработающих битумных установках) используется в качестве котельного топлива;

- часть прямогонного мазута (при неработающем блоке вакуумной перегонки мазута) поступает на блок получения утяжеленного мазута, используемого как сырье для производства битумов.

Мощность установки – 7 млн. тонн в год; предусмотрена возможность переработки нефти в смеси с газовым конденсатом. Установка построена и запущена в эксплуатацию в 1979 году.

Цех 02 крекирования сернистых нефтей и выработки из них нефтепродуктов (висбрекинг) предназначен для переработки гудрона поступающего с ЭЛОУ-АВТ-7 путем термического крекирования с получением следующих продуктов:

- крекинг-остатка и газойля висбрекинга, смесь которых используется в качестве компонента котельного топлива;

- нафты висбрекинга, направляемой на дальнейшую переработку;

- очищенного топливного газа, используемого в качестве топлива в печи;

- кислого углеводородного газа (сероводорода), являющегося сырьем для получения элементарной серы.

Производительность по перерабатываемому гудрону составляет 1,8 млн. тонн в год. В основу производства положена технология фирмы «Шелл» - метод термического крекинга гудрона при относительно низкой температуре и определенном времени пребывания в реакционной сокинг-камере. При этом процессе получаются крекинг-остаток, который в смеси с газойлем образует котельное топливо, и более легкие продукты: стабильная нафта и очищенный углеводородный газ, используемый на установке в качестве печного топлива.

Цех 06 установка получения битумов состоит:

- установки получения окисленных битумов по технологии «Битурокс», предназначенной для получения дорожных, кровельных и строительных битумов путем окисления сырьевой смеси кислородом воздуха. На установке возможно получение окисленных битумов следующих марок:

- дорожного битума БНД‑300, БНД‑200, БНД‑90/130, БНД‑60/90, БНД‑40/60;

Установка запущена в эксплуатацию в феврале 2007 года. Мощность установки составляет 120 тысяч тонн битума в год.

Производство 2 – комплекс гидроочистки средних дистиллятов (КГСД)

Цех 03 конверсии природного газа, предназначен для получения водорода методом паровой конверсии углеводородных газов с целью обеспечения техническим водородом комплекса гидроочистки средних дистиллятов, Завода бензинов ОАО «ТАИФ-НК», завода синтетических масел ООО «Татнефть-Нижнекамскнефтехим-Ойл». Производительность установки 22330 нм3/час водорода высокой чистоты (99,9 % об.).

Цех 04 гидроочистки сернистых нефтепродуктов предназначен для глубокой очистки от сернистых соединений фракций средних дистиллятов с пределами выкипания 140-360 ºС, поступающих с ЭЛОУ-АВТ-7, с получением следующих нефтепродуктов:

- гидроочищенный газойль – 1522 тыс. тонн в год, используется для получения гидроочищенного дизельного топлива;

- гидроочищенная керосиновая фракция – 610 тыс. тонн в год, используется для получения керосина для технических целей и реактивного топлива;

- нафта гидроочистки газойля и керосиновой фракции – 12 тыс. тонн в год, вовлекается во вторичную переработку. Побочный продукт – сероводород направляется на установку получения элементарной серы.

Цех 05 получения элементарной серы предназначен для получения элементарной серы из сероводорода кислых газов, поступающих с установок – гидроочистки керосиновой и дизельной фракции, висбрекинга, гидроочистки бензинов с Завода Бензинов, прямым Клаусс-процессом. Производительность установки составляет 35,139 тыс. тонн серы в год. Гранулированная сера расфасовывается в большие мешки – биг-баги емкостью 1 т и вывозится в цех № 07 на склад серы.

Производство 3 (товарно-сырьевое производство)

Цех 07 хранения и отгрузки темных нефтепродуктов, предназначен для приема с ЭЛОУ-АВТ-7 вакуумного газойля, хранения и отгрузки его в железнодорожные цистерны потребителю. Объем резервуарного парка – 80000 м3, количество отгружаемого вакуумного газойля 1600 тыс. тонн в год.

Цех 08 хранения и отгрузки светлых нефтепродуктов, предназначен для приема, хранения, отгрузки потребителям по железной дороге топлива для реактивных двигателей марки ТС-1, керосина для технических целей КТ-1, КТ-2, зимнего дизельного топлива. Промежуточный парк сырья тит. 3200 осуществляет прием, хранение и откачку на установки гидроочистки керосиновой фракции и газойля (дизельной фракции), прием с гидроочистки некондиционных керосина и дизельного топлива, прием нафты с установки висбрекинг цеха № 2. Объем резервуарного парка – 77000 м3.

Также в состав завода входят вспомогательные цеха:

цех 09 локальной очистки промышленных сточных вод;

цех 11 КИП и А (контрольно-измерительных приборов и автоматизации);

цех 12 электроцех;

цех 13 РМЦ (ремонтно-механический цех);

цех 15 МЦК (межцеховые коммуникации);

цех 16 ЦЗЛ (центральная заводская лаборатория).

Завод автомобильных бензинов ОАО «ТАИФ» мощностью 800 тыс. т/год по сырью предназначен для производства высококачественных автомобильных топлив на базе установки каталитического крекинга вакуумного газойля, которая состоит из:

- реакторного блока;

- установки фракционирования и газоразделения;

- блока очистки газов;

- блока гидроочистки и стабилизации бензина;

- регенерации МЭА и выделения сероводорода;

- блока очистки технологического конденсата;

- воздушной, газовой компрессорной;

- факельной установки, находящейся на отдельной площадке;

- общезаводского хозяйства (ОЗХ), находящегося на отдельной промышленной площадке.

Основным сырьем завода бензинов является вакуумный газойль с установки ЭЛОУ-АВТ-7, полученный путем вакуумной перегонки мазутов. В процессе каталитического крекинга сырье превращается в бензин, сжиженные углеводородные газы и газойлевые фракции. Полученная бензиновая фракция подвергается гидроочистке и направляется в резервуарный парк ОЗХ завода в качестве основного компонента товарных бензинов. Сжиженные углеводородные газы: пропан-пропиленовая фракция (ППФ) и бутан-бутиленовая фракция (ББФ) являются сырьем для нефтехимии, откачиваются в резервуарные парки объектов Т-2/2 и Т-4/2 ОАО «НКНХ». Легкий газойль может быть использован как компонент дизельного и печного топлива, а тяжелый каталитический газойль компонент котельного топлива, либо сырьем завода технического углерода.

Установка перегонки газового конденсата предназначена для выделения из газового конденсата индивидуальных углеводородов.

Номинальная производительность установки - 1 000 000 тонн в год по газовому конденсату. Максимальная производительность установки – 1 200 000 тонн в год. Продукцией завода является 525 тыс. тонн прямогонного бензина, около 380 тыс. тонн дизельного топлива, более 60 тыс. тонн мазута и 25 тыс. тонн пропан-бутановой фракции в год.

В состав установки по переработке газового конденсата входят следующие узлы и блоки:

- система нагрева газового конденсата;

- разгонка стабильного газового конденсата с выделением сжиженной пропан-бутановой фракции, легкой бензиновой фракции НК-140 ºС, частично отбензиненного газового конденсата, углеводородного газа;

- печь нагрева частично отбензиненного газового конденсата и блок подготовки топлива;

- атмосферная ректификация частично отбензиненного газового конденсата с получением бензиновой фракции НК-180 ºС, дизельного топлива и остатка перегонки газового конденсата;

- узел приготовления щелочного раствора;

- узел приготовления ингибитора коррозии и нейтрализатора;

- факельная система установки;

- система аварийного освобождения оборудования;

- система освобождения аппаратов и насосов от остатков нефтепродуктов;

- система подачи охлаждающей жидкости к подшипникам насосов.

Сведем технико-экономические показатели в таблицу 1

Таблица 1 - Технико-экономические показатели ОАО «ТАИФ-НК»,2006- 2008гг.

| Наименование | Ед.изм. | 2006г. | 2007г. | 2008г. |

| Выпуск товарной продукции | млн. р. | 54 877 | 65 358 | 89 131 |

| Реализация продукции, всего | млн. р. | 55 465 | 64 621 | 89 149 |

| в т.ч. реализация на экспорт | млн. р. | 29 016 | 35 241 | 43 793 |

| Затраты на 1 руб. товарной продукции | коп. | 88 | 83 | 80 |

| Прибыль до уплаты процентов, | ||||

| Налог,вычета амортизации (EBITDA) | млн. р. | 5 598 | 9 168 | 10 695 |

| Налоги начисленные | млн. р. | 5 994 | 10 393 | 15 888 |

| Прибыль до налогообложения | млн. р. | 2 613 | 6 086 | 7 100 |

| Чистая прибыль | млн. р. | 1 954 | 4 582 | 5 272 |

| Рентабельность затрат по чистой прибыли | % | 3,8 | 8,0 | 6,7 |

| Основные капитальные вложения (без НДС) | млн. р. | 1 739 | 8 732 | 2 027 |

| Чистые активы | млн. р. | 1 440 | 5 436 | 16 557 |

| Среднесписочная численность работающих | чел. | 2 428 | 2 616 | 2 718 |

2.2 Оценка динамики ассортимента, ритмичности, качества

производства и реализации продукции

Проведем анализ динамики производства и реализации основных видов продукции нефтеперерабатывающего завода ОАО «ТАИФ-НК»: прямогонного бензина, гидроочищенного керосина и гидроочищенного дизельного топлива.

Для проведения анализа изменения динамики производства и реализации прямогонного бензина составляем аналитическую таблицу, исходя из данных Приложения Б.

Таблица 2 – Динамика производства и реализации прямогонного бензина

| Год | Объем производства продукции, т | Темпы роста, % | Объем реализации продукции, т | Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||

| 2004 | 735726 | 100 | 100 | 735726 | 100 | 100 |

| 2005 | 874085 | 118,81 | 118,81 | 874085 | 118,81 | 118,81 |

| 2006 | 908466 | 123,48 | 103,93 | 908466 | 123,48 | 103,93 |

| 2007 | 942138 | 128,06 | 103,71 | 942138 | 128,06 | 103,71 |

| 2008 | 1067475 | 145,09 | 113,30 | 1067475 | 145,09 | 113,30 |

Из таблицы видно, что за последние 5 лет объем производства прямогонного бензина неуклонно растет. Так, в 2008 году по сравнению с 2004 годом объем производства продукции увеличился на 45,09 % (145,09 – 100), а по сравнению с 2007 годом увеличился на 13,3 % (113,30– 100).

Объем реализации прямогонного бензина за данный период увеличился 45,09 % (145,09 – 100), а по сравнению с 2007 годом на 13,3 % (113,30– 100).

По данным таблицы 2 рассчитаем среднегодовой темп роста (прироста) производства и реализации прямогонного бензина по среднегеометрической взвешенной применяя формулы (4) и (5):

Среднегодовой темп роста производства:

Тпр=![]() =

=![]() =

=![]() = 1,0975 = 109,75 %

= 1,0975 = 109,75 %

Среднегодовой темп прироста: Тпр = Твп – 100 = 109,75 100 = 9,75 %.

Среднегодовой темп роста реализации:

Тпр = ![]() =

= ![]() =

= ![]() = 1,0975 = 109,75 %.

= 1,0975 = 109,75 %.

Среднегодовой темп прироста: Тпр = Твп – 100 = 109,75 100 = 9,75 %.

Расчеты показывают, что среднегодовой темп роста производства прямогонного бензина с 2004 по 2008 год составляет 109,75 %, а среднегодовой темп прироста производства – 9,75 % (109,75 – 100). Среднегодовые темпы роста реализации составляют 109,75 %, а среднегодовой темп прироста реализации продукции – 9,75 % (109,75 – 100).

Для проведения анализа изменения динамики производства и реализации технического керосина составляем аналитическую таблицу, исходя из данных Приложения Б.

Таблица 3 - Динамика производства и реализации гидроочищенного керосина

| Год | Объем производства продукции, т | Темпы роста | Объем реализации продукции, т | Темпы роста | ||

| базисные | цепные | базисные | цепные | |||

| 2005 | 317488 | 100,00 | 100,00 | 315958 | 100 | 100 |

| 2006 | 396798 | 124,98 | 124,98 | 391078 | 123,77 | 123,77 |

| 2007 | 368127 | 115,95 | 92,77 | 366200 | 115,90 | 93,64 |

| 2008 | 343290 | 108,13 | 93,25 | 291260 | 92,18 | 79,53 |

Из таблицы видно, что с 2005 по 2007 объем производства гидроочищенного керосина увеличивался, а с 2006 по 2008 год произошло уменьшение объемов производства. Так, в 2008 году по сравнению с 2005 годом объем производства продукции вырос на 8,13 % (108,13 – 100), а по сравнению с 2007 годом уменьшился на 6,75 % (93,25– 100).

Объем реализации гидроочищенного керосина в 2008 году по сравнению с 2005 годом уменьшился на 7,82 % (92,18 – 100), а по сравнению с 2007 годом уменьшился на 20,47 % (79,53 – 100).

По данным таблицы 2 рассчитаем среднегодовой темп роста (прироста) производства и реализации гидроочищенного керосина по среднегеометрической взвешенной.

Среднегодовой темп роста производства:

Тпр=![]() =

=![]() =1,0263=102,63%

=1,0263=102,63%

Среднегодовой темп прироста: Тпр = Твп – 100 = 102,63 100 = 2,63 %.

Среднегодовой темп роста реализации:

Тр=![]() =

=![]() =

=![]() =0,9732= 97,32 %.

=0,9732= 97,32 %.

Темп прироста: Тпр = Твп – 100 = 97,32 – 100 = 2,68 %.

Расчеты показывают, что среднегодовой темп роста производства гидроочищенного керосина с 2004 по 2008 год составляет 102,63 %, а среднегодовой темп прироста производства – 2,63 % (102,63 – 100). Среднегодовые темпы роста реализации составляют 97,32 %, а среднегодовой темп прироста реализации продукции – -2,68 % (97,32 – 100).

Для проведения анализа изменения динамики производства и реализации дизельного топлива составляем аналитическую таблицу, исходя из данных Приложения Б.

Таблица 4 - Динамика производства и реализации гидроочищенного дизельного топлива

| Год | Объем производства продукции, т | Темпы роста | Объем реализации продукции, т | Темпы роста | ||

| базисные | цепные | базисные | цепные | |||

| 2005 | 1055504 | 100,00 | 100,00 | 1054284 | 100 | 100 |

| 2006 | 1461975 | 138,51 | 115,26 | 1439637 | 136,55 | 113,39 |

| 2007 | 1508177 | 142,89 | 103,16 | 1512445 | 143,46 | 105,05 |

| 2008 | 1774326 | 168,10 | 117,73 | 1824900 | 173,09 | 120,66 |

Из таблицы видно, что за последние 4 года объем производства гидроочищенного дизельного топлива неуклонно растет. Так, в 2008 году по сравнению с 2005 годом объем производства продукции выросло на 68,1 % (168,1 100), а по сравнению с 2007 годом выросло на 17,73 % (117,73 – 100).

Объем реализации гидроочищенного дизельного топлива в 2008 году посравнению с 2005 годом увеличился на 73,09 % (173,09 100), а по сравнению с 2007 годом увеличился на 20,66 % (120,66 – 100).

По данным таблицы 4 рассчитаем среднегодовой темп роста (прироста) производства и реализации гидроочищенного дизельного топлива по среднегеометрической взвешенной.

Среднегодовой темп роста производства:

Тпр=![]() =

=![]() =

=![]() = =1,1376 = 113,76 %.

= =1,1376 = 113,76 %.

Среднегодовой темп прироста: Тпр = Твп – 100 = 113,76 100 = 13,76 %.

Среднегодовой темп роста реализации:

Тр=![]() =

=![]() =

=![]() =1,147== 114,7 %

=1,147== 114,7 %

Среднегодовой темп прироста: Тпр = Твп – 100 = 114,7 100 = 14,7 %.

Расчеты показывают, что среднегодовой темп роста производства гидроочищенного дизельного топлива с 2005 по 2008 год составляет 113,76 %, а среднегодовой темп прироста производства – 13,76 % (113,76 – 100). Среднегодовые темпы роста реализации составляют 114,7 %, а среднегодовой темп прироста реализации продукции – 14,7 % (114,7 – 100).

На следующем этапе проанализируем выполнение плана производства и реализации продукции в 2007 году (исходя из данных Приложения Д) и для этого составляем аналитическую таблицу, где проанализируем отклонение от плана производства и реализации продукции и процент выполнения плана.

Таблица 5 – Анализ выполнения плана выпуска и реализации продукции в 2006 году

| Продукт | Объем производства продукции | Реализация продукции | ||||||

| план | факт | отклонение от плана | % к плану | план | факт | отклонение от плана | % к плану | |

| Прямогонный бензин | 900100 | 908466 | 8366 | 100,9 | 900100 | 908466 | 8366 | 100,9 |

|

Керосин технический |

392150 | 396798 | 4648 | 101,2 | 392150 | 396798 | 4648 | 101,2 |

|

Дизельное топливо |

1405595 | 1461975 | 56380 | 104,0 | 1405595 | 1461975 | 56380 | 104,0 |

| Итого | 2697845 | 2767239 | 69394 | 102,5 | 2697845 | 28524331 | 69394 | 102,5 |

Данные таблицы показывают, что за 2006 год план по выпуску готовой

продукции выполнен по прямогонному бензину гидроочищенному керосину и дизельному топливу (на 100,93; 101,2; 102,5 % соответственно).Итоговый план по производству продукции перевыполнен на 69394 тонн или 2,5 %, а по реализации продукции перевыполнен на 69394 тонны или 2,5 %.

На следующем этапе проанализируем выполнение плана производства и реализации продукции в 2008 году (исходя из данных приложения Д) и для этого составляем аналитическую таблицу.6

Таблица 6 – Анализ выполнения плана выпуска и реализации продукции в 2007 году

| Продукт | Объем производства продукции | Реализация продукции |

|

|||||||||

| план | факт | отклонение от плана | % к плану | план | факт | отклонение от плана | % к плану |

|

||||

| Прямогонный бензин | 911836 | 942138 | 30302 | 103,32 | 911836 | 942138 | 30302 | 103,32 |

|

|||

| Продолжение таблицы 6 |

|

|||||||||||

| Продукт | Объем производства продукции | Реализация продукции |

|

|||||||||

| план | факт | отклонение от плана | % к плану | план | факт | отклонение от плана | % к плану | |||||

|

Керосин гидроочищенный |

373531 | 368127 | -5404 | 98,55 | 371759 | 366200 | -5559 | 98,50 |

|

|||

|

Дизельное топливо гидроочищенное |

1418404 | 1508177 | 88408 | 106,23 | 1415894 | 1512445 | 96551 | 106,82 |

|

|||

| Итого | 2703771 | 2818442 | 114671 | 104,24 | 2699489 | 2820783 | 121294 | 104,49 |

|

|||

Данные таблицы показывают, что за 2007 год план по выпуску готовой продукции выполнен только по прямогонному бензину и дизельному топливу (на 103,32 и 106,23 % соответственно) и не выполнен по гидроочищенному керосину (на 1,45 %).

Итоговый план по производству продукции перевыполнен на 114671 тонн или 104,24 %, а по реализации продукции перевыполнен на 121294 тонны или 104,49 %.

В то же время план по реализации гидроочищенного керосина за данный период недовыполнен на 5559 тонн или 1,5 % (100 – 98,50).

На следующем этапе проанализируем выполнение плана производства и реализации продукции в 2008 году (исходя из данных приложения Д) и для этого составляем аналитическую таблицу.7

Таблица 7 - Анализ выполнения плана выпуска и реализации продукции в 2008 году

| Продукт | Объем производства продукции | Реализация продукции | |||||||||||

| план | факт | отклонение от плана | % к плану | план | факт | отклонение от плана | % к плану | ||||||

| Прямогонный бензин | 1061705 | 1067475 | 5770 | 100,54 | 1061705 | 1067475 | 5770 | 100,54 | |||||

| Продолжение таблицы 7 | |||||||||||||

| Продукт | Объем производства продукции | Реализация продукции | |||||||||||

| план | факт | отклонение от плана | % к плану | план | факт | отклонение от плана | % к плану | ||||||

| Прямогонный бензин | 1061705 | 1067475 | 5770 | 100,54 | 1061705 | 1067475 | 5770 | 100,54 | |||||

|

Керосин гидроочищенный |

435045 | 343290 | -91755 | 78,91 | 430753 | 291260 | -139493 | 67,62 | |||||

|

Дизельное топливо гидроочищенное |

1613698 | 1774326 | 160628 | 109,95 | 1615352 | 1824900 | 209548 | 112,97 | |||||

| Итого | 3110448 | 3185091 | 74643 | 102,40 | 3107810 | 3183635 | 75825 | 102,44 | |||||

Данные таблицы показывают, что за 2008 год план по выпуску готовой продукции выполнен только по прямогонному бензину и дизельному топливу (на 100,54 и 109,95 % соответственно) и не выполнен по гидроочищенному керосину (на 21,09 %). Итоговый план по производству продукции перевыполнен на 74643 тонны или 2,40 %, а по реализации продукции перевыполнен на 75825 тонн или 2,44 %. В то же время план по реализации гидроочищенного керосина за данный период недовыполнен на 139493 тонны или 32,38 % (100 – 67,62).

В дальнейшем проанализируем ассортимент, ритмичность и качество выпускаемой продукции.

Оценка выполнения плана по ассортименту продукции производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). [2, с. 76]

Проведем анализ ассортимента продукции по трем основным видам продукции, выпускаемым ОАО «ТАИФ-НК» – прямогонному бензину, т гидроочищенному керосину и дизельному топливу.

Рассчитаем коэффициенты, характеризующие изменение ассортимента продукции, по данным таблиц 4-6. И применяя формулы (6)

Рассчитаем коэффициент ассортимента в 2006 году:

Кас=![]() = 0,998

= 0,998

Рассчитаем коэффициент вариации выпуска прямогонного бензина в 2006

Судя по этому коэффициенту видно, что выпуск гидроочищенного керосина, прямогонного бензина и гидроочищенного дизельного топлива увеличился.

Рассчитаем коэффициент ассортимента в 2007 году:

Кас=![]() = 0,9980

= 0,9980

Судя по этому коэффициенту видно, что выпуск гидроочищенного керосина уменьшился, а выпуск прямогонного бензина и гидроочищенного дизельного топлива увеличился.

Рассчитаем коэффициент ассортимента в 2008 году:

Кас = ![]() = 0,9705

= 0,9705

Судя по этому коэффициенту видно, что выпуск гидроочищенного керосина уменьшился, а выпуск прямогонного бензина и гидроочищенного дизельного топлива увеличился.

Результаты расчетов показывают, что выпуск прямогонного бензина в

Таким образом, приведенные расчеты показывают, что в 2006-2008 годах выпуск прямогонного бензина и гидроочищенного дизельного топлива увеличивался, а выпуск гидроочищенного керосина уменьшался, это связано с тем, что на рынке наблюдались определенные трудности со сбытом гидроочищенного керосина и повышением спроса на зимнее дизельное топливо, при производстве которого в качестве компонента используется гидроочищенноый керосин.

Проанализируем ритмичность выпуска прямогонного бензина за период 2006-2008 года. Для этого составим аналитическую таблицу по данным приложения В

Таблица 8 – Ритмичность выпуска прямогонного бензина за 2006-2008 года

| Квартал | Выпуск продукции | Удельный вес продукции | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности | ||

| План | Факт | План | Факт | |||

| 1 кв. 2006 г. | 227002 | 234180 | 25,5 | 26 | 1,032 | 25,5 |

| 2 кв. 2006 г. | 195231 | 200969 | 22 | 22 | 1,029 | 22 |

| 3 кв. 2006 г. | 200055 | 202390 | 22,5 | 22 | 1,012 | 22 |

| 4 кв. 2006 г. | 263367 | 270927 | 30 | 30 | 1,029 | 30 |

| Всего за год | 885655 | 908466 | 100 | 100 | 1,026 | 99,5 |

| 1 кв. 2007 г. | 250015 | 255738 | 27,5 | 27 | 1,023 | 27 |

| 2 кв. 2007 г. | 219681 | 222464 | 24 | 24 | 1,013 | 24 |

| 3 кв. 2007 г. | 192147 | 199111 | 21 | 21 | 1,036 | 21 |

| 4 кв. 2007 г. | 249993 | 264825 | 27,5 | 28 | 1,059 | 27,5 |

| Всего за год | 911836 | 942138 | 100 | 100 | 1,033 | 99,5 |

| 1 кв. 2008 г. | 270969 | 284639 | 25,5 | 27 | 1,050 | 25,5 |

| Продолжение таблицы 8 | ||||||

| Квартал | Выпуск продукции | Удельный вес продукции | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности | ||

| План | Факт | План | Факт | |||

| 2 кв. 2008 г. | 293620 | 301034 | 27,5 | 28 | 1,025 | 27,5 |

| 3 кв. 2008 г. | 207759 | 197320 | 19,5 | 18 | 0,950 | 18 |

| Всего за год | 1061705 | 1067475 | 100 | 100 | 1,005 | 98 |

Рассчитаем коэффициент ритмичности выпуска прямогонного бензина в 2006 году:

Критм 2006 = 25,5 + 22 + 22 + 30 = 99,5 %.

году по формуле (7):

Квар2006= =

= =0,014

=0,014

Расчеты показывают, что выпуск прямогонного бензина в 2006 году по кварталам отклонялся от графика в среднем на 1,4 %. Снижение выпуска прямогонного бензина в 2 и 3 квартале объясняется капитальным ремонтом, приходящимся на этот период (с середины июня до середины июля).

Рассчитаем коэффициент ритмичности выпуска прямогонного бензина в 2007 году:

Критм 2007 = 27 + 24 + 21 + 27,5 = 99,5 %.

Рассчитаем коэффициент вариации выпуска прямогонного бензина в 2007 году:

Квар 2007 =  = 0,014

= 0,014

2007 году по кварталам отклонялся от графика в среднем на 1,4 %. Здесь также снижение выпуска в 2 и 3 квартале объясняется капитальным ремонтом в этот период.

Рассчитаем коэффициент ритмичности выпуска прямогонного бензина в 2008 году:

Критм 2008 = 25,5 + 27,5 + 18 + 27 = 98 %.

Рассчитаем коэффициент вариации выпуска прямогонного бензина в 2008 году:

Квар 2008 =  = 0,0447

= 0,0447

В целом можно сделать вывод, что выпуск прямогонного бензина в 2008 году по кварталам отклонялся от графика в среднем на 4,47 %. Значительное снижение выпуска в 3 квартале объясняется тем, что в 2008 году капитальный ремонт был перенесен на сентябрь месяц по просьбе основного потребителя прямогонного бензина – ОАО «Нижнекамскнефтехим», из-за повышенного спроса на этилен и его продукты в летний период.

Проанализируем ритмичность выпуска гидроочищенного керосина за период 2006-2008 года (по данным Приложения В).

Таблица 9 - Ритмичность выпуска гидроочищенного керосина за 2006-2008 года

| Квартал | Выпуск продукции | Удельный вес продукции | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности | ||

| План | Факт | План | Факт | |||

| 1 кв. 2006 г. | 105696 | 97877 | 27 | 25 | 0,926 | 25 |

| 2 кв. 2006 г. | 86070 | 89803 | 22 | 23 | 1,043 | 22 |

| Продолжение таблицы 9 | ||||||

| Квартал | Выпуск продукции | Удельный вес продукции | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности | ||

| План | Факт | План | Факт | |||

| 3 кв. 2006 г. | 102032 | 103490 | 26 | 26 | 1,014 | 26 |

| 4 кв. 2006 г. | 98542 | 105628 | 25 | 27 | 1,072 | 25 |

| Всего за год | 392340 | 396798 | 100 | 100 | 1,011 | 98 |

| 1 кв. 2007 г. | 79786 | 82547 | 21 | 22 | 1,035 | 21 |

| 2 кв. 2007 г. | 99623 | 101344 | 27 | 28 | 1,017 | 27 |

| 3 кв. 2007 г. | 94570 | 100298 | 25 | 27 | 1,061 | 25 |

| 4 кв. 2007 г. | 99552 | 83938 | 27 | 23 | 0,843 | 23 |

| Всего за год | 373531 | 368127 | 100 | 100 | 0,986 | 96 |

| 1 кв. 2008 г. | 50842 | 32571 | 12 | 10 | 0,641 | 10 |

| 2 кв. 2008 г. | 197587 | 184245 | 45 | 54 | 0,932 | 45 |

| 3 кв. 2008 г. | 98478 | 94353 | 23 | 27 | 0,958 | 23 |

| 4 кв. 2008 г. | 88138 | 32121 | 20 | 9 | 0,364 | 9 |

| Всего за год | 435045 | 343290 | 100 | 100 | 0,789 | 87 |

Рассчитаем коэффициент ритмичности выпуска гидроочищенного керосина в 2006 году:

Критм 2006 = 25 + 22 + 26 + 25 = 98 %

Рассчитаем коэффициент вариации выпуска гидроочищенного керосина в 2006 году:

Квар 2006 =  = 0,06

= 0,06

Выпуск технического керосина в 2006 году по кварталам отклонялся от графика в среднем на 6 %. Небольшое снижение выпуска в 2 квартале объясняется капитальным ремонтом оборудования.

Рассчитаем коэффициент ритмичности выпуска гидроочищенного керосина в 2007 году:

Критм 2007 = 21 + 27 + 25 + 23 = 96 %

Рассчитаем коэффициент вариации выпуска гидроочищенного керосина в 2007 году:

Квар 2007 =  = 0,094

= 0,094

Рассчитаем коэффициент вариации выпуска гидроочищенного дизельного топлива в 2007 году:

Выпуск гидроочищенного керосина в 2007 году по кварталам отклонялся от графика в среднем на 9,4 %. Снижение выпуска керосина в 1 и 4 квартале объясняется вовлечением керосина в выпуск зимнего дизельного топлива.

Рассчитаем коэффициент ритмичности выпуска гидроочищенного керосина в 2008 году:

Критм 2008 = 10 + 45 + 23 + 9 = 87 %.

Рассчитаем коэффициент вариации выпуска гидроочищенного керосина в 2008 году:

Квар 2008 =  = 0,298

= 0,298

Выпуск гидроочищенного керосина в 2008 году по кварталам отклонялся от графика в среднем на 29,8 %. Такое большое отклонение от графика объясняется увеличением выпуска зимнего дизельного топлива в зимний период (1 и 4 квартала), в производство которого вовлекается большое количество керосиновой фракции. Проанализируем ритмичность выпуска дизельного топлива за период 2006-2008 года (по данным приложения В).

Таблица 10 - Ритмичность выпуска гидроочищенного дизельного топлива за 2006-2008 года

| Квартал | Выпуск продукции | Удельный вес продукции | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности | ||

| План | Факт | План | Факт | |||

| 1 кв. 2006 г. | 344297 | 352582 | 24,5 | 24 | 1,024 | 24 |

| 2 кв. 2006 г. | 316594 | 322036 | 22,5 | 22 | 1,017 | 22 |

| 3 кв. 2006 г. | 311613 | 320681 | 22 | 22 | 1,029 | 22 |

| 4 кв. 2006 г. | 436823 | 466676 | 31 | 32 | 1,068 | 31 |

| Всего за год | 1409327 | 1461975 | 100 | 100 | 1,037 | 99 |

| 1 кв. 2007 г. | 427437 | 444723 | 30 | 30 | 1,040 | 30 |

| 2 кв. 2007 г. | 351628 | 360940 | 25 | 24 | 1,026 | 24 |

| 3 кв. 2007 г. | 275545 | 292042 | 19 | 19 | 1,060 | 19 |

| 4 кв. 2007 г. | 363794 | 410472 | 26 | 27 | 1,128 | 26 |

| Всего за год | 1418404 | 1508177 | 100 | 100 | 1,063 | 99 |

| 1 кв. 2008 г. | 459106 | 524050 | 29 | 30 | 1,141 | 29 |

| 2 кв. 2008 г. | 373532 | 428172 | 23 | 24 | 1,146 | 23 |

| 3 кв. 2008 г. | 276779 | 272162 | 17 | 15 | 0,983 | 15 |

| 4 кв. 2008 г. | 504281 | 549942 | 31 | 31 | 1,091 | 31 |

| Всего за год | 1613698 | 1774326 | 100 | 100 | 1,100 | 98 |

Рассчитаем коэффициент ритмичности выпуска гидроочищенного дизельного топлива в 2006 году:

Критм 2006 = 24 + 22 + 22 + 31 = 99 %.

Рассчитаем коэффициент вариации выпуска гидроочищенного дизельного топлива в 2006 году:

Квар 2006 =  = 0,024

= 0,024

Расчеты показывают, что выпуск гидроочищенного дизельного топлива в 2006 году по кварталам отклонялся от графика в среднем на 2,4 %. Небольшое снижение выпуска в 2 и 3 квартале объясняется капитальным ремонтом оборудования.

Рассчитаем коэффициент ритмичности выпуска гидроочищенного дизельного топлива в 2007 году:

Критм 2007 = 30 + 24 + 19 + 26 = 99 %

- гидроочищенное дизельное топливоΔВП2008 = (11976 – 11457) ´ 1824900=

Квар 2007 =  = 0,028

= 0,028

Из данных расчетов видно, что выпуск гидроочищенного дизельного топлива в 2007 году по кварталам отклонялся от графика в среднем на 2,8 %. Некоторое снижение выпуска во 2 и 3 квартале объясняется капитальным ремонтом в этот период.

Рассчитаем коэффициент ритмичности выпуска гидроочищенного дизельного топлива в 2008 году:

Критм 2008 = 29 + 23 + 15 + 31 = 98 %

Рассчитаем коэффициент вариации выпуска гидроочищенного дизельного топлива в 2008 году:

Квар 2008 =  = 0,049

= 0,049

Проанализируем влияние качества продукции на стоимостные показатели работы предприятия ОАО « ТАИФ-НК» за период с 2006-2008 года (по данным приложения Г) применяя формулы (8-9)

Рассчитаем выпуск товарной продукции в 2006 году:

ΔВП = (Ц1 – Ц0) ´ VВП1;

-прямогонный бензин ΔВП2006 = (9350 – 9150) ´ 908466=181 693 200 руб.

-гидроочищенный керосин ΔВП2006 = (10135 – 9950) ´ 396798=73 407 630 руб.

-гидроочищенное дизельное топливо ΔВП2006 = (10950 – 10900) ´ 1461975=73 098 750 руб.

Рассчитаем выпуск товарной продукции в 2007 году:

ΔВП = (Ц1 – Ц0) ´ VВП1;

-прямогонный бензин ΔВП2007 = (9544 9439) ´ 942138=98 924 490 руб.

-гидроочищенный керосин ΔВП2007 = (10984 10751) ´ 368127=85 773 591 руб.

-гидроочищенное дизельное топливо ΔВП2007 = (11205 – 11021) ´ 1508177=277 504 568 руб.

Рассчитаем выпуск товарной продукции в 2008 году:

ΔВП = (Ц1 – Ц0) ´ VВП1;

-прямогонный бензин ΔВП2008 = (9969 9822) ´ 1067475=156 918 825 руб.

-гидроочищенный керосин ΔВП2008 = (11586 – 11342) ´ 343290=83 767 760 руб.

-гидроочищенное топливо ΔВП2008 = (11976 – 11457) ´ 1774326=920 875 194 руб.

Рассчитаем выручку от реализации продукции в 2006 году:

ΔВ = (Ц1 – Ц0) ´ VРП1;

- прямогонный бензин ΔВП2006 = (9350 9150) ´ 908466= 181 693 200 руб.

-гидроочищенный керосин ΔВП2006 = (10135 – 9950) ´ 396798= 73 407 630 руб.

-гидроочищенное дизельное топливо

ΔВП2006 = (10950 – 10900) ´ 1461975= 73 098 750 руб.

Рассчитаем выручку от реализации продукции в 2007 году.

ΔВ = (Ц1 – Ц0) ´ VРП1;

- прямогонный бензин ΔВП2007 = (9544 9439) ´ 942138= 98 924 490 руб.

-гидроочищенный керосин:ΔВП2007 = (10984 – 10751) ´ 366200= 85 324 600 руб.

- гидроочищенное дизельное топливо ΔВП2007 = (11205 – 11021) ´ 1512445= 248 289 880 руб.

Рассчитаем выручку от реализации продукции в 2008 году.

ΔВ = (Ц1 – Ц0) ´ VРП1;

-прямогонный бензин ΔВП2008 = (9969 9822) ´ 1067475= 156 918 825 руб.

-гидроочищенный керосинΔВП2008 = (11585 – 11342) ´ 291260= 70 776 180 руб.

947 123 100 руб.

Таблица 11 – Показатели качества выпускаемой продукции

| Наименование | 2006 год | 2007 год | 2008 год |

| удельный вес новой продукции, в общем ее выпуске | 1,2 | 2,3 | 4,1 |

| удельный вес сертифицированной продукции | 85,58 | 85,43 | 84,56 |

| удельный вес продукции, соответствующим мировым стандартам | 24,9 | 25,8 | 23 |

|

удельный вес экспортируемой продукции- в том числе в высокоразвитые промышленные страны- |

46 9 |

51 12 |

58 15 |

В целом полученные расчеты показывают, что выпуск гидроочищенного дизельного топлива в 2008 году по кварталам отклонялся от графика в среднем на 4,9 %. Значительное снижение выпуска в 3 квартале объясняется тем, что в 2008 году капитальный ремонт был перенесен на сентябрь месяц по просьбе основного потребителя прямогонного бензина – ОАО «Нижнекамскнефтехим», из за повышенного спроса на этилен и его продукты в летний период.

На сегодняшний день в ОАО «ТАИФ-НК» более 85 % продукции маркируется знаком сертификата соответствия, а сера техническая газовая гранулированная – знаком «100 лучших товаров России». В 2006 г. сера гранулированная стала лауреатом регионального конкурса «100 лучших товаров Республики Татарстан» и федерального конкурса «100 лучших товаров России».

Удельный вес экспортируемой продукции в 2008 году составил 58 %. Удельный вес продукции соответствующей мировым стандартам – 23 %.

Высокое качество выпускаемой продукции прямогонного бензина, гидроочищенного керосина, и гидроочищенного дизельного топлива подтверждает и тот факт, что за период работы с 2004–2008 г.г. на предприятие не поступило ни одной претензии от потребителей продукции. Основные показатели качества выпускаемой продукции приведены в таблице 11.

В целом, можно отметить, что предприятие работало стабильно, ритмично, небольшие отклонения от графика выпуска продукции были вызваны лишь проводимым ежегодно капитальным ремонтом оборудования, планы по ассортименту выпускаемой продукции выполнялись, кроме планов по гидроочищеному керосину, которое вовлекаетсяся в производство зимнего гидроочищенного дизельного топлива, в качестве компонента, для гидроочищенного зимнего дизельного топлива. Качество продукции поддерживается на достаточно высоком уровне, что подтверждается высоким процентом сертифицированной продукции, значительным удельным весом продукции, поставляемой на экспорт потребителям и отсутствием рекламаций со стороны потребителей.

2.3 Оценки показателей и факторов изменения выпуска и реализации продукции