Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Оценка финансовой политики предприятия

Дипломная работа: Оценка финансовой политики предприятия

Содержание

Введение

1. Теоретические основы оценки финансовой политики предприятия

1.1 Сущность финансовой политики предприятия, ее цель и задачи

1.2 Этапы и принципы финансовой политики предприятия

1.3 Методы формирования финансовой политики предприятия

2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2"

2.1 Общая характеристика предприятия

2.2 Анализ финансового состояния ОАО "Чебоксарский хлебозавод № 2"

2.3 Оценка эффективности финансовой политики

3. Основные направления совершенствования финансовой политики ОАО "Чебоксарский хлебозавод № 2"

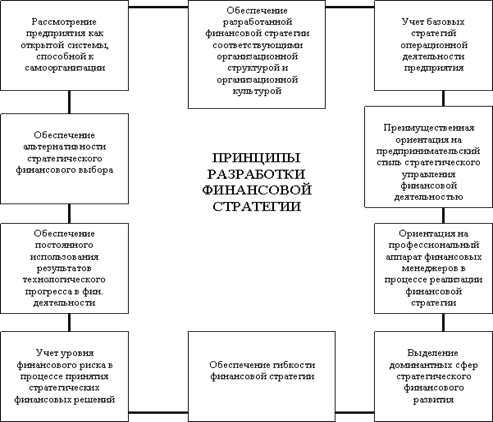

3.1 Разработка финансовой стратегии предприятия

Выводы и предложения

Список использованной литературы

Введение

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Указанные цели индивидуальны для каждого хозяйствующего субъекта. Предприятия в условиях высокой инфляции и существующей налоговой политики государства могут иметь различные интересы в вопросах формирования и использования прибыли, выплаты дивидендов, регулирования издержек производства, увеличения имущества и объемов продаж (выручки от реализации).

Однако все эти аспекты деятельности предприятия, отраженные в финансовом, налоговом и управленческом типах учета, поддаются управлению с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

Известно, что в сегодняшних условиях для большинства предприятий характерна реактивная форма управления финансами, т.е. принятие управленческих решений как реакции на текущие проблемы, или так называемое "латание дыр". Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного производства и рентабельностью финансовых рынков; интересами производства и финансовой службы и т.д.

Одной из задач реформы предприятия является переход к управлению финансами на основе анализа финансово - экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты деятельности любого предприятия интересуют как внешних рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей), так и внутренних (руководителей предприятия, работников административно управленческих структурных подразделений, работников производственных подразделений).

Методы и приемы финансовой политики позволяют анализировать и оценивать: а) соответствие происходящих процессов и явлений намеченным целям; б) эффективность проводимой финансовой политики с точки зрения способностей и возможностей влиять на управляемые процессы; в) соответствие финансово-политических установок реальным условиям и возможностям корректировать стратегию и тактику финансового управления.

Построение финансовой политики побуждает предпринимателей ясно представлять намеченные цели, способы, приемы, средства, механизмы и возможности их достижения. Проведение финансовой политики требует подбора адекватных форм, способов, приемов, средств и механизмов ее реализации.

Игнорирование финансовой политики приводит к потере целеустремленности, ясного представления целей финансового управления, к неадекватному выбору форм, способов, приемов, средств и механизмов управления финансами. Такие процессы сопровождаются потерей динамичности, стабильности, финансовой устойчивости в работе организаций. При таком подходе руководство упускает имеющиеся возможности. Кризисные явления становятся закономерными, поэтому положения и методы краткосрочной и долгосрочной финансовой политики весьма актуальны и практически значимы.

В дипломной работе будут рассмотрены положения, рекомендации и методы, позволяющие разрабатывать и проводить краткосрочную и долгосрочную финансовую политику, прогнозировать и регулировать финансовые процессы и операции тактического и стратегического характера в соответствии с целями и задачами управления. Цель дипломной работы заключается в оценке финансовой политики предприятия и разработке направлений по её совершенствованию.

Для решения поставленной цели необходимо решить следующие задачи:

определить понятие финансовой политики и её сущность;

проанализировать методы разработки и реализации краткосрочной и долгосрочной финансовых политик в различных аспектах деятельности организации;

оценить финансовую политику коммерческого предприятия;

изучить направления по совершенствованию финансовой политики организации.

Объектом исследования в дипломной работе является открытое акционерное общество "Чебоксарский хлебозавод № 2".

Для решения поставленных задач использовались следующие методы исследования: теоретический анализ литературы по проблеме исследования, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей, статистические методы исследования (метод скользящей средней, группировки) и другие.

Структура исследования. Исследование состоит из введения, трех глав и заключения.

Во введении обосновывается выбор темы исследования, проблема и цель, объект, предмет, задачи и методы исследования, его теоретическая и практическая значимость.

В первой главе рассматриваются теоретические аспекты проблемы: сущность, цель и задачи финансовой политики предприятия, виды и методы ее формирования. Во второй главе анализируется финансовое состояние предприятия и оценивается эффективность финансовой политики.

В третьей главе намечаются основные направления совершенствования финансовой политики предприятия.

В заключении формулируются выводы исследования.

1. Теоретические основы оценки финансовой политики предприятия

1.1 Сущность финансовой политики предприятия, ее цель и задачи

Политика управления финансовой деятельностью предприятия представляет собой не просто проводимую финансовую политику, а систему принятых политических и финансовых решений по трансформации существующего состояния бизнеса, которые могут быть невидны, а чаще скрыты от поверхностного понимания. Общие, глубинные основы проведения финансовой политики фиксируются и всецело предопределяются выдвигаемыми целями и поставленными подачами для достижения этих целей. Реализация крупных целей и задач финансовой политики требует существенных по объему затрат денежных и финансовых ресурсов. Эти затраты чаще всего производятся в виде скрытых объемов финансирования, официальное экономическое содержание которых не совпадает с действительной их экономической сущностью.

Финансовая политика предприятия рассматривается как совокупность практических мероприятий, целенаправленно реализуемых субъектом хозяйствования в рамках общих методологических требований управления финансами и определяемых конкретными задачами, а также внешними и внутренними условиями его производственно-хозяйственной деятельности.

Содержание финансовой политики многогранно. Она включает следующие важнейшие звенья:

выработку научно обоснованных концепций развития финансов. Они формируются на основе изучения требований экономических законов, всестороннего анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения;

определение основных направлений использования финансов на перспективу и текущий период; при этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов;

осуществление практических действий, направленных на достижение поставленных целей (23, С.26).

Единство трех основных звеньев определяет содержание финансовой политики. Бесперспективна финансовая политика, не содержащая основных концепций развития финансов, т.е. ориентированная на удовлетворение текущих потребностей; вместе с тем не реалистична финансовая политика, ограниченная только выработкой основных концепций и направлений использования финансов без подкрепления их практическими действиями государства.

Финансовая политика охватывает широкий комплекс мероприятий:

разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

создание адекватного финансового механизма;

управление финансовой деятельностью.

Перспективные (стратегические) цели как элемент финансовой политики носят прогнозный характер, определяющий концепцию развития, так как практическая реализация этих целей часто не зависит от деятельности самого предприятия, а определяется внешними факторами.

Текущие (оперативные) цели требуют разработки прикладного механизма их практической реализации. Прикладные требования к формированию финансовой политики:

при формировании финансовой политики необходимо опираться на общие методические принципы и подходы к управлению финансами;

финансовая политика всегда должна иметь прикладной характер, т.е. содержать не "общие положения" по соответствующему направлению деятельности, а конкретные и реально достижимые цели финансового развития субъекта хозяйствования, включая целый перечень практических мероприятий, обеспечивающих их реализацию;

при формировании финансовой политики в безусловном порядке учитываются как текущие, так и прогнозные условия функционирования конкретного субъекта хозяйствования внешнего и внутреннего характера (уровень налогообложения, ставки по банковскому и коммерческому кредиту, структура собственных и заемных средств, степень квалификации финансовых работников предприятия и многие другие факторы) (38, С.51).

Финансовая политика предприятия включает два взаимно связанных направления - политику доходов и политику расходов, которые на практике реализуют соответствующие функции финансов в целом. Планирование каждого из этих направлений осуществляется соответствующими службами предприятия в их непосредственной взаимосвязи, при этом приоритетность того или иного из них зависит от текущего финансового состояния субъекта хозяйствования (так например, в условиях кризисного развития более целесообразно ориентироваться на планирование "от доходов", когда вначале осуществляется определение ожидаемых финансовых поступлений и лишь затем планируется их использование).

Политика доходов нацелена на удовлетворение потребностей субъекта хозяйствования в привлечении финансовых ресурсов и связана с решением следующих двух прикладных задач:

1. Максимизация поступлений по фактически имеющимся источникам, например, путем увеличения объема производства и реализации продукции и услуг.

2. Постоянное расширение номенклатуры источников указанных поступлений, например, за счет организации новых производств, деятельности на фондовом рынке и т.п.

Политика расходов в свою очередь, определяет необходимость обеспечения рациональной минимизации затрат предприятия, основными критериями которой является их экономическая обоснованность и окупаемость.

Общие методические требования к процессам формирования и реализации финансовой политики в части политики доходов:

достаточный уровень масштабности поставленных задач в сочетании с их безусловной реальностью;

ориентация на использование взаимозаменяемых источников, а также на создание резервных источников;

измеримость поставленных целей в части сроков и объемов привлекаемых средств;

максимизация текущих финансовых поступлений не в ущерб перспективным доходам;

учет специфики используемых финансовых поступлений, в части их зависимости от действия внешних и внутренних факторов.

Общие методические требования к процессам формирования и реализации финансовой политики в части политики расходов:

экономическая обоснованность затрат, подтверждаемая соответствующими финансовыми расчетами;

рациональная минимизация затрат, не наносящая ущерба текущим и перспективным интересам объекта управления (например, экономия на новых технологиях приводит к потере конкурентоспособности продукции) строгая дифференциация расходов по направлениям его деятельности и по степени их важности для объекта управления (категория А - необходимые, В - желательные, С - реализуемые лишь при наличии неиспользованного остатка средств);

обеспечение возможности многоуровневого контроля за эффективностью и целевым характером совершаемых затрат (40, С.29 - 30).

Управление финансами является основой формирования финансовой политики. В общем виде управление финансами предприятия можно определить как совокупность приемов и методов, направленных на обеспечение развития финансовой системы субъекта хозяйствования в соответствии с заданными количественными и качественными характеристиками.

Базовыми инструментами управления финансами предприятия выступают:

финансовое планирование;

оперативное управление финансами;

финансовый контроль.

Финансовая политика предприятия не тождественна его политике по управлению финансами. Управленческий аспект текущей и перспективной организации, функционирования и контроля за финансовыми отношениями составляет основу финансовой политики, и не исчерпывает ее содержания. На самом деле финансовая политика предприятия выходит далеко за рамки чисто финансовых вопросов плана, мобилизации источников финансовых ресурсов и финансирования за счет них расходов.

Финансовая политика предстает как денежная, что шире собственно финансов. Через денежную форму выражения финансовая политика модифицируется в финансовую политику в области инвестиций, техники и технологии. Объективная трансформация финансовой политики предприятия в расширенный спектр денежных и иных отношений проявляется также в закономерном наличии на предприятиях, в фирмах, компаниях специальной политики в области учета, отчетности и внутреннего финансового контроля. Эта политика проявляется как учетно-финансовая.

Таким образом, финансовую политику предприятия нельзя рассматривать в аспекте чистых финансов. Предмет ее гораздо шире совокупности финансовых отношений. Финансовая политика затрагивает и определяет глубинные вопросы поиска, возникновения, формирования, распределения, перераспределения, использования источника. При этом финансовая политика включает комплекс вопросов учетной, отчетной, налоговой интерпретации такого источника.

Финансовая политика является частью экономической политики государства. В ней конкретизируются главные направления развития, общий объем финансовых ресурсов, их эффективное использование. Разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов. Финансовые показатели предприятия (например затраты, прибыль, ликвидность и др.) окончательно утверждаются в роли основного критерия эффективности финансово-хозяйственной деятельности. Финансовая политика предприятия, фирмы, компании есть их отношения, которые складываются не только по поводу финансов. Финансовая политика предприятия это его денежная политика. В своей основе она направленная на стабилизацию и улучшение финансовых показателей деятельности. Однако спектр решения задач финансовой политики гораздо шире собственно денежных аспектов работы предприятия. Он затрагивает и организационную стадию многих экономических процессов, вопросы структурных сдвигов и развития экономики предприятия. Финансовая политика государства и предприятия разновидность политики, как общественной категории. Финансовая политика государства и предприятия представляет собой политику использования политической формы совокупной экономической категории, выражающей всеобщность существования денег, бюджета, налогов, кредита. Эта политическая форма - форма объективного существования и организации финансов. По поводу объективной природы и самого существования финансов финансовая политика не активна. Она лишь использует по своему данное. По поводу организации финансов - финансовая политика активна. Центральным звеном финансовой политики предприятий, фирм, компаний выступает организация и проведения процесса зарабатывания денежных средств. Практическим воплощением и результатом этого процесса в хозяйственной практике выступает рост: денежного оборота, валюты баланса, получение прибыли, прирост собственного оборотного и основного капитала, укрепление финансовой мощи предприятия (организации), увеличение возможностей, для бизнес развития, производственной и коммерческой деятельности, а также для выплаты дивидендов акционерам (долей в прибыли учредителям). Большое значение в деле зарабатывания денежных, средств имеет обеспечение непрерывности процесса и недопущение; излишней долговой обремененности сделок. При этом непрерывность должна пониматься как непрерывность доходных вложений и непрерывность завершения кругооборота денежных средств.

Конечная эффективность финансовой политики в сегодняшних условиях определяется расширением реактивной формы управления (т.е. принятие управленческих решений как реакция на текущие проблемы), организацией на предприятиях современных систем управления, позволяющих на базе финансово-экономического анализа объединить кредитную, ценовую, денежную, учетную, налоговую, инвестиционную и дивидендную политику. Таким образом, анализ и планирование денежных потоков, выбор стратегии привлечения внешних ресурсов (кредиты, эмиссионная форма привлечения капитала), управление дебиторской и кредиторской задолженностью, разработка учетной и налоговой политики, контроль и управление издержками является сущностью финансовой политики предприятия. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

1.2 Этапы и принципы финансовой политики предприятия

Политика управления финансовой деятельностью предприятия представляет собой не просто проводимую финансовую политику, а систему принятых политических и финансовых решений по трансформации существующего состояния бизнеса, которые могут быть невидны, а чаще скрыты от поверхностного понимания. Общие, глубинные основы проведения финансовой политики фиксируются и всецело предопределяются выдвигаемыми целями и поставленными подачами для достижения этих целей. Реализация крупных целей и задач финансовой политики требует существенных по объему затрат денежных и финансовых ресурсов. Эти затраты чаще всего производятся в виде скрытых объемов финансирования, официальное экономическое содержание которых не совпадает с действительной их экономической сущностью.

Финансовая политика, будь она долгосрочная, или краткосрочная всегда проистекает из своей экономической и политической природы, Соотношение первого и второго постоянно меняется, но непременно учитывается и сохраняется в ходе проведения финансовой политики. По своему содержанию финансовая политика предприятия, фирмы, компании проводится в рамках следующих основных направлений, отражающих ее сущность:

реформирования финансовых отношений;

стабилизации финансовых отношений;

финансового оздоровления. (40; С.36)

Первая - предусматривает достаточно широкий фронт изменений в организации финансов внутри предприятия, а также принятие мер по изменению внешних взаимоотношений в области финансов, денежного обращения и кредита. Политика реформирования проистекает из понимания необходимости кардинальных изменений не только в организации финансов, но их эффективности функционирования, в общем строе и результатах финансово-хозяйственной деятельности.

Стабилизация финансовых отношений предполагает не существенные изменения в составе и характере протекания финансовых отношений и процессов, а поправление их с целью недопущения ухудшения количественных параметров производственной и финансовой деятельности, Это взвешенная, без резких изменений в организации финансов предприятия и его финансовых взаимоотношениях и внешним миром, реалистическая политика консервативного толка.

Политика финансового оздоровления - политика управления финансовой деятельностью предприятия в условиях плохого финансового состояния, включая особые, чрезвычайные ситуации типа резкого подрыва финансовой устойчивости и перспективы банкротства. Политика финансового оздоровления выступает вынужденной мерой и может проводиться на базе существующей системы финансовых отношений для конкретного предприятия, фирмы, компании, т.е. без глубоких преобразований экономики и финансов. Другой вариант такой политики - сочетание принимаемых мер финансового оздоровления на новой организационной и финансово-экономической базе, т.е. оздоровление на базе ломки старых финансово-экономических отношений предприятия, фирмы, компании.

Такая политика предполагает не стабилизацию финансовых отношений, а стабилизацию и улучшение финансовой ситуации, в которой оказалось предприятие. Для этого часто меняется состав и характер протекания многих финансовых процессов и отношений.

По элементному составу финансовой политики она делится на:

бюджетную, включая налоговую, таможенную, политику получения гарантий и бюджетных ассигнований от различных звеньев бюджетной системы;

внебюджетную политику, проводимую в отношении организаций по уплате составных частей единого социального налога, а также привлечения и расходования денежных средств на другие внебюджетные цели;

политику в области контрактных расчетов и других платежей, предоставления коммерческих займов, получения банковских кредитов и других заемных средств;

политику финансирования текущих расходов для обеспечения непрерывности финансово-хозяйственной деятельности, а также единовременных расходов, включая инвестиционные;

учетно-финансовую политику отражения финансовой деятельности по учету и в отчетности (40, С.87).

Финансовая политика коммерческой организации включает налоговую, кредитную, учетную, инвестиционную и дивидендную политику; управление издержками, оборотными средствами, кредитной и дебиторской задолженностью. Эти элементы финансовой политики тесно взаимосвязаны и образуют единое целое.

Рассмотрим основные инструменты внутренней налоговой политики предприятия. Учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика предприятия должна обеспечивать: полноту отражения в бухгалтерском отчете всех факторов хозяйственной деятельности (требования полноты); большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности); отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости); рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).

Поскольку существует некоторая свобода выбора, то существует и проблема поиска оптимальных вариантов, в частности, с целью минимизации налогов. Профессиональный подход к формированию учетной политики дает широкие возможности для налогового планирования.

Рациональная, грамотно составленная учетная политика предприятия позволяет уменьшить налогооблагаемую базу, отсрочить налоговые выплаты. В связи с этим выбор учетной политики на текущий год должен сопровождаться формализованными (количественными) расчетами появляющихся выгод и издержек по каждому возможному варианту. Процедура нахождения сбалансированного решения следующая:

рассматривается оптимальная система учета для целей налогообложения;

анализируется оптимальная система учета для целей управленческого планирования;

выявляются несовместимые моменты;

по несовместимым моментам проводится исследование сравнения выгод и издержек и находится оптимальное решение.

Более гибким инструментом налогового планирования представляются контрактные схемы. Они позволяют выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

Инвестиционная деятельность предприятия - важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно вкладывать капитал, и вкладывать его выгодно. Поэтому предприятию необходимо тщательно разрабатывать инвестиционную стратегию и постоянно ее совершенствовать.

При разработке инвестиционной политики предприятия целесообразно предусмотреть:

1) соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации;

2) достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций;

3) получение предприятием прибыли на инвестируемый капитал;

4) эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов;

4) использование предприятием государственной поддержки в целях повышения эффективности инвестиций;

5) привлечение субсидий и льготных кредитов международных и иностранных организаций и банков. (41; С.346)

Основной критерий эффективности кредитной политики - это рост доходности по основной деятельности компании, либо в следствие увеличения объемов продаж (что будет происходить при либерализации кредитования), либо за счет ускорения оборачиваемости дебиторской задолженности (чему способствует ужесточение кредитной политики). Найти оптимальную точку в коммерческом кредитовании помогает использование предельного анализа, формальный язык которого строго определяет желаемое равновесие в объемах и сроках предоставления отсрочки платежа: либерализация кредитной политики уместна до тех пор, "пока дополнительные выгоды от увеличения объема реализации не сравняются с дополнительными издержками по предоставляемому кредиту".

Инструменты кредитной политики представляют собой как шаблоны для оценки потенциальных дебиторов, так и регламент или процедуры работы соответствующей службы. К основным инструментам относятся: метод оценки кредитной истории и метод определения оптимального срока, которые дополняют друг друга.

По объектам проведения политика управления финансовой деятельностью предприятия подразделяется на управление активами и пассивами. Важнейшие составные части активов основные и оборотные, пассивов - собственные и заемные источники финансирования.

Целевой установкой политики управления оборотными активами являются:

определение объема и структуры оборотных активов,

определение источников их покрытия,

определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия,

поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание определенного уровня ликвидности оборотных активов.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и оборачиваемостью.

При недостатке внутренних источников финансирования инвестиций предприятия привлекают заемные средства. Заемный капитал - это часть капитала, используемая хозяйствующим субъектом, не принадлежащая ему, но привлеченная на основе банковского, коммерческого кредита или эмиссионного займа, совокупность денежных средств и другого имущества (товарных, материальных и нематериальных активов), привлекаемых предприятием на основе возвратности. Иными словами, можно отметить, что заемный капитал - это совокупность заемных средств, приносящих предприятию прибыль.

Заемные средства могут быть оформлены в виде договоров кредита и займа, а также в виде товарного и коммерческого кредита. Определение величины заемного капитала и его структуры является важнейшим элементом финансовой политики предприятия.

Различают следующие виды финансовой политики в области управления оборотными активами: агрессивную, консервативную, умеренную и идеальную.

При агрессивной политике предприятие финансирует оборотные активы (либо их подавляющую часть) краткосрочными заемными средствами. Внеоборотные активы финансируются за счет собственного и долгосрочного заемного капитала. Таким образом, достигается максимальная рентабельность собственного капитала. Агрессивная политика рискованна, так как предполагает минимизацию страховых резервов, что может привести к крупным финансовым потерям.

При консервативной политике финансирования активов за счет собственного и долгосрочного заемного капитала финансируются не только внеоборотные активы, но и постоянная (неснижаемая) часть оборотных активов, а также часть переменных активов, возрастающих в ходе сезонных колебаний деятельности предприятия. Консервативная политика предполагает наличие достаточно больших резервов. Ее недостатком является снижение эффективности собственного капитала.

Умеренная политика предполагает собственный и заемный капиталы в качестве источников финансирования внеоборотных и значительной доли (или всей) постоянной части оборотных активов. И только переменные активы (или их подавляющая часть) финансируются за счет краткосрочных заемных средств.

Идеальная политика - это оптимальная, научно обоснованная политика финансирования, учитывающая массу факторов (финансовое положение, технико-экономические особенности предприятия, этап его развития и т.п.), гибко реагирующая на их изменения.

По периоду охвата в планировании и сроку проведения политика управления финансовой деятельностью предприятия подразделяется на: оперативную, текущую и долгосрочную. Оперативное управление финансовой деятельностью предприятия охватывает такие периоды как дни, недели, месяц.

Текущая политика выступает как краткосрочная финансовая политика, проводимая поквартально в пределах года. Она предполагает практическую реализацию финансовой тактики предприятия. Последнюю не следует отождествлять с самой краткосрочной финансовой политикой. Тактика разрабатывается и принимается на вооружение. Практически реализуется она через проведение текущей и оперативной финансовой политики.

Тактика не есть единственный компонент краткосрочной финансовой политики предприятия. В ее составе всегда есть внетактический элемент, связанный с новым для предприятия способом зарабатывания, или экономии в денежных расходах финансовых ресурсов. Кроме того, тактика почти всегда переплетается со стратегией, реализуемой через проведение долгосрочной финансовой политики. Таким образом, тактика и стратегия первичны, проведение текущей и долгосрочной политики управления финансовой деятельностью вторичны. Долгосрочная финансовая политика находит прямое воплощение не только в текущей, но даже в оперативной финансовой деятельности. Например, по определенным причинам принята жесткая установка, что предприятие в принципе не производит какие - либо финансовые операции, или не рассчитывается в каком - либо порядке, не платит комиссионные вознаграждения посредникам и т.п. Так, долгосрочная политика управления финансовой деятельностью непосредственно входит в оперативную финансовую работу предприятия, в ходе которой принятые стратегические установки выполняются неукоснительно.

Во взаимодействии с юридическими лицами - представителями и проводниками политики государства предприятия (организации) учитывают в своей финансовой деятельности принятые установки но работе:

с центральными экономическими органами и подразделениями их системы;

региональными органами административно-хозяйственного управления;

с местными и муниципальными органами власти;

министерствами, комитетами, фондами, корпорациями, службами, агентствами, осуществляющими функции управления хозяйством в государстве от имени государства, или по его поручению.

По стадиям процесса воспроизводства политика управления финансовой деятельностью делится на политику в области: производства, распределения, обмена и потребления.

По отраслевому признаку и видам деятельности предприятия (организации) политика управления финансовой деятельностью выступает как: промышленная, торговая, сельскохозяйственная, инвестиционная, транспортная, в области потребительского рынка, включая бытовое обслуживание и предоставление населению жилищных и коммунальных услуг.

Таким образом, классификация финансовой политики осуществляется по основным направлениям, отражающим ее сущность (реформирование и стабилизация финансовых отношений; финансовое оздоровления); по элементному составу (бюджетная, внебюджетная, политика в области контрактных расчетов и других платежей; политика финансирования текущих расходов; учетно-финансовую политика); по стадиям процесса воспроизводства (политика в области производства, распределения, обмена и потребления); по отраслевому признаку и видам деятельности предприятия (промышленная, торговая, сельскохозяйственная, инвестиционная, транспортная, в области потребительского рынка, включая бытовое обслуживание и предоставление населению жилищных и коммунальных услуг).

1.3 Методы формирования финансовой политики предприятия

При формировании финансовой политики предприятия используются следующие методы.

Анализ финансово-экономического состояния предприятия является базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

Основными компонентами финансово-экономического анализа деятельности предприятия являются: анализ бухгалтерской отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов.

Некоторые показатели, рекомендуемые для аналитической работы (для разработки финансовой политики особое значение имеет выбор системы показателей, поскольку они являются основой для оценки деятельности предприятия внешними пользователями отчетности, такими как инвесторы, акционеры и кредиторы), представлены в приложении 1.

В качестве примера осуществления выбора направлений финансовой политики на основе полученных результатов финансово-экономического анализа может служить принятие решения о реструктуризации имущественного комплекса в результате проведенного анализа рентабельности основных средств. Если рентабельность основных фондов низкая, стоимость основных фондов в структуре имущества высокая, следует принять решение о ликвидации или продаже (передаче), консервации основных средств, целесообразности проведения переоценки основных средств с учетом их рыночной стоимости, изменения механизма начисления амортизации и т.д.

Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех предприятий в соответствии с Положением по бухгалтерскому учету "Учетная политика предприятия".

В связи с этим, целесообразно на основании проведенного анализа финансово-экономического состояния просчитать варианты тех или иных положений учетной политики, поскольку от принятых в этой части решений напрямую зависит количество и суммы перечисляемых налогов в бюджет и внебюджетные фонды, структура баланса, значения ряда ключевых финансово - экономических показателей.

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. На основании этих данных предприятие решает вопрос о достаточности собственных оборотных средств либо об их недостатке. В последнем случае принимается решение о привлечении заемных средств, просчитывается эффективность различных вариантов. В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка.

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), а также решение вопросов по этим проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности).

В настоящих условиях предприятие может поддерживать обеспеченность взятых ссуд следующими методами:

увеличение доли ликвидных активов;

удлинение сроков, на которые выдаются ссуды предприятию.

Однако следует учесть, что эти методы ведут к снижению прибыльности: а) в первом - путем вложения средств в малоприбыльные активы; б) во втором - посредством возможности выплаты процентов по ссуде в период наличия собственных средств.

Кроме того, может быть применен метод финансирования за счет откладывания выплат по обязательствам, однако существуют пределы, установленные законодательством, до которых предприятие может относить сроки платежей.

В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их нормативных значений рекомендуется провести следующие мероприятия:

принятие решения о замене неденежных форм расчетов или по крайней мере об установлении их оптимального критического уровня на основе анализа эффективности вексельных расчетов или операций по переуступке прав требования долга;

составление программы по ликвидации задолженности по выплате заработной платы (при наличии такой задолженности);

рассмотрение возможности реструктуризации задолженности по платежам в федеральный бюджет и внебюджетные государственные фонды.

В результате такого анализа целесообразно провести полную инвентаризацию задолженности в целях реализации возможности взаимного погашения задолженности либо ее реструктуризации или провести анализ и списание безнадежных долгов и невостребованных сумм. В ряде случаев предприятию следует начать претензионную работу или обращаться с исками в арбитражный суд.

В целях управления издержками и выбора амортизационной политики рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности. При разработке учетной политики предприятия рекомендуется выбрать такие методы калькулирования себестоимости, которые обеспечивают наиболее наглядное представление о структуре издержек производства, уровне постоянных и переменных затрат, доле коммерческих расходов.

Экономическим службам целесообразно периодически проводить анализ структуры издержек производства, производя сравнение с различного рода базовыми данными и изучая природу отклонений от них.

При разработке учетной политики службам, осуществляющим планирование деятельности предприятия, совместно с бухгалтерией следует правильно выбрать базу для распределения косвенных расходов между объектами калькулирования либо выбрать метод отнесения косвенных расходов на себестоимость реализованной продукции.

Большую роль при формировании финансовой политики предприятия играет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки производства, на сумму налога на имущество, а следовательно, на уровень внереализационных расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль предприятия.

Информационной базой для расчетов по определению вышеупомянутых групп затрат и разработки амортизационной политики являются бухгалтерские группировочные ведомости по учету затрат, журналы - ордера, отчеты цехов и структурных подразделений.

Проблемами, решение которых обуславливает необходимость выработки дивидендной политики, являются следующие:

с одной стороны, выплата дивидендов должна обеспечить защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией;

с другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства.

При формировании дивидендной политики необходимо учитывать, что классическая формула: "курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям" применима на практике далеко не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия даже и без выплаты дивидендов, если они хорошо информированы о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия. Например, если руководство предприятия предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций и, соответственно, к увеличению суммы заемных средств, полученной в результате размещения дополнительных акций.

Таким образом, к основным направлениям разработки финансовой политики предприятия относятся:

1) анализ финансово - экономического состояния предприятия;

2) разработка учетной и налоговой политики;

3) выработка кредитной политики предприятия;

4) управление оборотными средствами, кредиторской и дебиторской задолженностью;

5) управление издержками, включая выбор амортизационной политики;

6) выбор дивидендной политики.

2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2"

2.1 Общая характеристика предприятия

Открытое акционерное общество "Чебоксарский хлебозавод № 2" учреждено в соответствии с Указом Президента Российской Федерации "Об организационных мерах по преобразованию государственных предприятий в акционерные общества" от 1 июля 1992 года № 721 и зарегистрировано Постановлением главы администрации Калининского района г. Чебоксары, чувашской республики 20 января 1993 года с присвоением номера государственной регистрации № 7/5.

Общество обладает правами юридического лица, имеет обособленное имущество, самостоятельный баланс, расчетный счет в банке, бланки и печать со своим наименованием.

Юридический адрес предприятия: Республика Чувашия, г. Чебоксары, ул.324 - ой стрелковой дивизии, дом 19 а.

Учредительным документом ОАО "Чебоксарский хлебозавод № 2" является Устав.

Основной целью деятельности предприятии является получение прибыли. Основными видами деятельности предприятия являются:

производство и реализация хлебобулочных и кондитерских изделий;

торгово-коммерческая деятельность;

внешнеэкономическая деятельность, в том числе ведение экспортно-импортных операций.

ОАО "Чебоксарский хлебозавод № 2" осуществляет оперативный учет своей деятельности, ведет бухгалтерскую и статистическую отчетность и несет ответственность за ее достоверность. Контроль финансово-хозяйственной деятельности предприятия осуществляют налоговые, финансовые и другие государственные органы. Имущество предприятия составляют основные и оборотные средства, а также материальные ценности, стоимость которых отражается на балансе предприятия и принадлежит ему на праве полного хозяйственного ведения.

ОАО "Чебоксарский хлебозавод № 2" имеет 5 производственных линий, производительностью 30 тонн в сутки.

Кондитерский цех:

1) тортовая линия;

2) пряничная линия.

Хлебный цех:

1) хлебная линия;

2) булочные штучные изделия;

3) сухарно-бараночная линия.

ОАО "Чебоксарский хлебозавод № 2" снабжает своей продукцией жителей города и близлежащих населенных пунктов. Предприятие имеет собственную сеть магазинов розничной торговли, а так же поставляет свою продукцию сторонним организациям, список которых очень обширен. Наиболее крупными покупателями продукции ОАО "Чебоксарский хлебозавод № 2" являются: ООО "Символ", ООО "Восторг", ЗАО ТПК "Березка", МУТП "Южанка", ЗАО ТПК "Стратегия" и др.

Поставщиками сырья ОАО "Чебоксарский хлебозавод № 2" являются: ГУП "Чебоксарский элеватор", ОАО "Акконд", ОАО "Чебоксарский молочный комбинат" и др.

Основную конкуренцию ОАО "Чебоксарский хлебозавод № 2" составляют мини-пекарни, которых в августе месяце 2006 года в Чебоксарах насчитывалось около 20. Кроме того, крупными конкурентами является ОАО "Хлеб" и "Чебоксарский хлебозавод № 1", выпускающие продукцию такого же ассортимента.

Производственная и торгово-коммерческая деятельность общества в 2005 - 2007 гг. была направлена на расширение рынка сбыта и роста конкурентоспособности продукции за счет повышения ее качества и надежности. В связи с этим руководством общества была выработана идеологическая концепция в области качества, в соответствии с которой были определены следующие критерии деятельности предприятия:

ориентация на рыночный спрос и конкретные требования потребителей;

обеспечения качества на всех этапах деятельности предприятия, начиная с подготовки и заканчивая поставкой продукции заказчику.

Для решения поставленных задач в области качества внедрена система управления качеством в соответствии с международными стандартами ИСО 9002: 1994.

Охарактеризуем использование ресурсов предприятия: основных фондов, оборотных средств и трудовых ресурсов.

Основные фонды - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Для анализа показателей эффективности использования основных средств на предприятии составим таблицу 2.1.1

Таблица 2.1.1. Показатели эффективности использования основных средств ОАО "Чебоксарский хлебозавод" за 2005-2007 гг.

| Показатели | Годы | Изменение (+-) к | Темп изменения,% к 2005 г. | ||||

| 2005 | 2006 | 2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Выручка от продажи товаров, продукции, работ, услуг тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Чистая прибыль, тыс. руб. | 3350 | 10543 | 10293 | +7193 | -250 | 3,1 р. | 97,6 |

| Численность работающих, чел. | 952 | 967 | 994 | +15 | +27 | 101,6 | 102,8 |

| Среднегодовая стоимость основных средств, тыс. руб. | 31909,5 | 32332,5 | 40262,5 | +1423 | +7930 | 101,3 | 124,5 |

| Фондоотдача, руб. | 5,3 | 6,7 | 6,4 | +1,4 | -0,3 | 126,4 | 95,5 |

| Фондовооруженность, тыс. руб. /чел. | 33,5 | 33,4 | 40,5 | -0,1 | +7,1 | 99,7 | 121,3 |

| Рентабельность ос-новного капитала,% | 10,5 | 32,6 | 25,6 | +22,1 | -7,0 | 3,1 р. | 78,5 |

Из данных таблицы 2.1 1 следует, что среднегодовая стоимость основных средств ОАО "Чебоксарский хлебозавод 2" в 2005 году составляла 31909,5 тыс. руб., в 2006 году - 32332,5 тыс. руб. В 2006 году по сравнению с 2005 годом увеличение составило 1423 тыс. руб. или 1,3%. В 2007 году стоимость основных средств ОАО "Чебоксарский хлебозавод 2" увеличилась по сравнению с 2006 годом на 7930 тыс. руб. или 24,5% и составила 40262,5 тыс. руб.

Фондоотдача - показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств. Значение этого показателя в том, что он является обобщающим показателем и строится на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных средств.

В 2005 году на 1 рубль стоимости основных средств приходилось 5,3 руб. выручки от продаж. В 2006 году фондоотдача увеличилась на 1,4 руб. или 26,4% и составила 6,7 руб. В 2007 году фондоотдача снизилась на 0,3 руб. или на 4,5%.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами на ОАО "Чебоксарский хлебозавод № 2" снижается в 2006 году по сравнению с 2005 годом, о чем свидетельствует уменьшение фондовооруженности с 33,5 тыс. руб. /чел. до 33,4 тыс. руб. /чел, т.е. на 0,3%. В 2007 году по сравнению с 2006 годом обеспеченность предприятия основными средствами увеличивается на 7,1 тыс. руб. /чел. или 21,3% и составляет 40,5 тыс. руб. /чел. В целом за 2005 - 2007 гг. показатель фондовооруженности на ОАО "Чебоксарский хлебозавод № 2" увеличивается с 33,5 тыс. руб. /чел. в 2005 году до 40,5 тыс. руб. /чел. в 2007 году.

Рентабельность основного капитала рассчитывается делением чистой прибыли на среднегодовую стоимость основных средств. Данный показатель на ОАО "Чебоксарский хлебозавод № 2" за анализируемый период увеличивается в 2005 году по сравнению с 2006 годом с 10,5% до 32,6%, т.е. более чем в 2 раза. В 2007 году по сравнению с 2006 годом наблюдается снижение показателя до 25,6%, что обусловлено более высокими темпами роста среднегодовой стоимости основных средств по сравнению темпами роста чистой прибыли.

Таким образом, анализ основных показателей использования основных средств предприятия позволяет сделать вывод о достаточно высокой степени использования основных средств на ОАО "Чебоксарский хлебозавод № 2", повышающейся в 2006 году по сравнению с 2005 годом и снижающейся в 2007 году по сравнению с 2006 годом.

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Показатели эффективности использования оборотных средств ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлены в таблице 2.1.2

Таблица 2.1.2. Анализ показателей эффективности использования оборотных средств ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

|

Чистая прибыль, тыс. руб. |

3350 | 10543 | 10293 | +7193 | -250 | 3,1 р. | 97,6 |

| Среднегодовая стои-мость оборотного капитала, тыс. руб. | 15382 | 19229 | 23092,5 | +3847 | +3863,5 | 125,0 | 120,1 |

| Оборачиваемость оборотного капитала: | |||||||

| а) в числе оборотов | 10,9 | 11,3 | 11,2 | +0,4 | -0,1 | 103,7 | 99,1 |

| б) в днях оборота | 33,5 | 32,3 | 32,6 | -1,2 | +0,3 | 96,4 | 100,9 |

| Рентабельность обо-ротного капитала,% | 21,8 | 54,8 | 44,6 | +33,0 | -10,2 | 2,5 р. | 81,4 |

Как следует из таблицы 2.1 2 в 2005 году стоимость оборотных средств предприятия составляла 15382 тыс. руб., в 2006 году - 19229 тыс. руб. В 2006 году по сравнению с 2005 годом стоимость оборотных средств предприятия увеличивается на 3847 тыс. руб. или на 25%. В 2007 году предприятие дополнительно вовлекает в оборот оборотный капитал и сумма оборотных средств увеличивается до 23092,5 тыс. руб. В 2007 году по сравнению с 2006 годом стоимость оборотных средств увеличивается на 3863,5 тыс. руб. или 20,1%, что обусловлено увеличением стоимости сырья, материалов и других аналогичных ценностей, а также ростом стоимости готовой продукции и товаров для перепродажи.

Чистая прибыль предприятия увеличивается в 2006 году по сравнению с 2005 годом с 3350 тыс. руб. до 10543 тыс. руб., т.е. на 7193 тыс. руб. или в 3,1 раза. В 2007 году по сравнению с 2006 годом Чистая прибыль снижается на 250 тыс. руб. и составляет лишь 10293 тыс. руб. В результате рентабельность оборотного капитала повышается с 21,8% в 2005 году до 54,8% в 2006 году и снижается до 44,6% в 2007 году.

Выручка от продажи за анализируемый период обнаруживает устойчивую тенденцию к росту: в 2006 году по сравнению с 2005 годом показатель увеличивается с 168051 тыс. руб. до 217498 тыс. руб., т.е. на 49447 тыс. руб. или 29,4%. Увеличение показателя в 2007 году по сравнению с 2006 годом составило 41042 тыс. руб. или 18,9%.

Увеличение выручки от продаж за 2005 - 2006 гг. обусловило рост показателя оборачиваемости оборотного капитала, рассчитываемой делением выручки от продаж на среднегодовую стоимость оборотных средств. В 2005 году оборотный капитал совершал 10,9 оборота за год, в 2006 году - 11,3 оборота. Оборачиваемость оборотного капитала снизилась до 11,2 оборота в 2007 году. Соответственно продолжительность оборота в днях сокращается с 33,5 дн. в 2006 году до 32,6 дн. в 2007 году.

Рентабельность оборотного капитала составила 21,8% в 2005 году, увеличилась на 33,0% в 2006 году по сравнению с 2005 годом и достигла уровня 54,8%. В 2007 году по сравнению с 2006 годом наблюдается снижение рентабельности до 44,6%, т.е. на 10,2%.

Достаточная обеспеченность предприятий трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. Эффективность использования трудовых ресурсов выражается в уровне производительности труда.

Показатели эффективности использования трудовых ресурсов ОАО "Чебоксарский хлебозавод № 2" представлены в таблице 2.1.3

Таблица 2.1.3. Показатели эффективности использования трудовых ресурсов ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Численность работающих, чел. | 952 | 967 | 994 | +15 | +27 | 101,6 | 102,8 |

| Среднемесячная зарплата, тыс. руб. | 5,48 | 6,12 | 7,27 | +0,64 | +1,15 | 111,7 | 118,8 |

| Производительность труда, тыс. руб. /чел. | 176,5 | 224,9 | 260,1 | +48,4 | +35,2 | 127,4 | 115,7 |

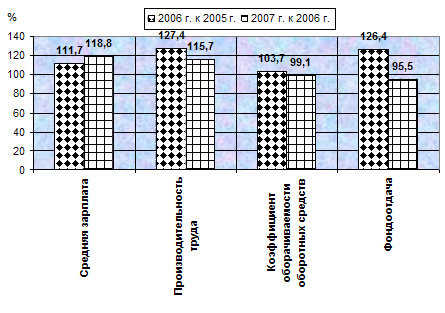

Производительность труда на предприятии в 2006 году по сравнению с 2005 годом увеличилась на 48,4 тыс. руб. /чел. и составила 224,9 тыс. руб. /чел. В 2007 году производительность труда составила 260,1 тыс. руб. /чел. и превысила уровень 2006 года на 35,2 тыс. руб. /чел. или 15,7%. Среднемесячная заработная плата также обнаруживает тенденцию к росту с 5,48 тыс. руб. в 2005 году до 6,12 тыс. руб. в 2006 году и до 7,27 тыс. руб. в 2007 году, т.е. в целом за период 2005 - 2007 гг. рост среднемесячной заработной платы составил 1,79 тыс. руб. или 32,7%. Таким образом, темпы роста производительности труда на ОАО "Чебоксарский хлебозавод № 2" ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития. В целом можно сделать вывод о повышении эффективности использования трудовых ресурсов на ОАО "Чебоксарский хлебозавод № 2" за период 2005 - 2007 гг. Графически динамика основных показателей деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлена на рис.2.1.1.

Рис. 2.1.1 Динамика основных показателей деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг.

Таким образом, финансово - экономическая деятельность ОАО "Чебоксарский хлебозавод № 2" за период 2005 - 2007 гг. характеризуется следующими результатами. В 2007 году по сравнению с 2005 годом произошло увеличение стоимости основных средств на 26,2%, фондоотдачи - на 20,7%, рентабельности основных средств - более чем в 2,4 раза. Прослеживается тенденция основных показателей эффективности использования оборотных средств на ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. к росту. В 2007 году по сравнению с 2005 годом произошло увеличение стоимости оборотных средств на 50,1%, коэффициента оборачиваемости - на 2,8%, рентабельности оборотных средств - более чем в 2 раза. Трудовые ресурсы используются эффективно, о чем свидетельствует рост производительности труда.

2.2 Анализ финансового состояния ОАО "Чебоксарский хлебозавод № 2"

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантировать его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Анализ финансовой устойчивости предприятия основывается на исследовании системы абсолютных показателей, в совокупности отражающих сущность устойчивости финансового состояния.

Соотношение стоимости материальных оборотных средств и величины собственных и заемных источников их формирования определяют устойчивое финансовое состояние предприятия. Обеспеченность запасов источниками формирования являются сущностью финансовой устойчивости, при этом платежеспособность выступает и внешним направлением. Наиболее общим показателем финансовой устойчивости является излишек или недостача источников средств для формирования запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение четырех типов финансовой устойчивости, которые отражены в таблице 2.2.1

Таблица 2.2.1

Показатели по типам финансовой устойчивости

| Показатели | Тип финансовой ситуации | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | Кризисное состояние | |

|

ФС = СОС - ЗЗ |

ФС ³ 0 |

ФС < 0 |

ФС < 0 |

ФС < 0 |

|

ФТ = КФ - ЗЗ |

ФТ ³ 0 |

ФТ ³ 0 |

ФТ < 0 |

ФТ < 0 |

|

ФО = ВИ - ЗЗ |

ФО ³ 0 |

ФО ³ 0 |

ФО ³ 0 |

ФО < 0 |

Возможно выделение четырех типов финансовых ситуаций по степени их устойчивости:

1. Абсолютная финансовая устойчивость:

ФС ³ 0; ФТ ³0; ФО ³ 0.

Данный тип финансовой устойчивости встречается крайне редко. При этой ситуации запасы и затраты полностью покрываются собственными оборотными средствами, т.е. в данном случае предприятие не зависит от внешних источников финансирования.

2. Нормальная финансовая устойчивость:

ФС < 0; ФТ ³ 0; ФО ³ 0.

Гарантирует платежеспособность предприятия. В этой ситуации успешно функционирующее предприятие использует для покрытия запасов как собственные, так и привлеченные (заемные) источники средств.

3. Неустойчивое финансовое состояние:

ФС < 0; ФТ < 0; ФО ³ 0.

Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия, при этом, тем не менее, сохраняется реальная возможность для улучшения положения за счет пополнения источников собственных средств, а также путем дополнительного привлечения долгосрочных и краткосрочных кредитов и займов.

4. Кризисное финансовое состояние наблюдается у предприятия, когда оно находится на грани банкротства:

ФС < 0; ФТ < 0; ФО < 0.

Для определения типа финансовой устойчивости ОАО "Хлебозавод № 2" составим таблицу 2.2.2

Таблица 2.2.2

Определение типа финансовой устойчивости ОАО "Хлебозавод №2" за 2005 - 2007 гг. (тыс. руб)

| Показатели |

Условное обозначение |

Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 |

| Капитал и резервы | К | 35486 | 41716 | 44857 |

| Внеоборотные активы | В | 32068 | 37695 | 48286 |

| Долгосрочные заемные средства | Д | 738 | 653 | 653 |

| Краткосрочные заемные средства | КР | 2810 | 7500 | 14404 |

| Источники оборотных средств для покрытия запасов: | ||||

| - собственные оборотные средства | СОС = К - В | 3418 | 4021 | -3429 |

| - собственные и долгосрочные заемные средства | КФ = СОС+Д | 4156 | 4674 | -2776 |

| - общая величина основных источников формирования запасов | ВИ=КФ+КР | 6966 | 12174 | -2567 |

| Запасы | ЗЗ | 11789 | 12209 | 13698 |

| Излишек (+) или недостаток (-): | ||||

| - собственных оборотных средств |

ФС = СОС - ЗЗ |

-8371 | -8188 | -17127 |

| - собственных и долгосрочных заемных средств |

ФТ = КФ - ЗЗ |

-7633 | -7535 | -16474 |

| - общей величины основных источников формирования запасов |

ФО = ВИ - ЗЗ |

-4823 | -35 | -10265 |

| Трехкомпонентный показатель |

ФС < 0 ФТ < 0 ФО < 0 |

ФС < 0 ФТ < 0 ФО < 0 |

ФС < 0 ФТ < 0 ФО < 0 |

|

Из данных таблицы 2.2.2 следует что общая величина источников формирования запасов составила в 2005 г.6966 тыс. руб., в 2006 г. - 12174 тыс. руб., в 2007 г. - 11628 тыс. руб. Величина запасов за анализируемый период составила соответственно 11789 тыс. руб., 12209 тыс. руб. и 13698 тыс. руб. соответственно. Источников формирования запасов явно не хватает для покрытия запасов и на протяжении анализируемого периода у предприятия - кризисное финансовое состояние.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка статей баланса для анализа ликвидности рассматриваемого предприятия произведена в таблице 2.2.3

Таблица 2.2.3

Группировка статей баланса для анализа ликвидности ОАО "Хлебозавод № 2" за 2005-2007 гг. (тыс. руб)

| Сгруппированные величины | Методика расчета | Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 |

| А1 - наиболее ликвидные активы | 250 + 260 | 843 | 2251 | 1761 |

| А2 - быстро реализуемые активы | 240 + 270 | 4015 | 7351 | 8915 |

| А3 - медленно реализуемые активы | 210+220+230+140 | 11789 | 12209 | 13698 |

| А4 - трудно реализуемые активы | I -140 | 32068 | 37695 | 48286 |

| БАЛАНС | 48715 | 59506 | 72660 | |

| П1 - наиболее срочные обязательства | V - 610 | 9681 | 9637 | 12746 |

| П2 - краткосрочные обязательства | 610 | 2810 | 7500 | 14404 |

| П3 - долгосрочные пассивы | IV | 738 | 653 | 653 |

| П4 - постоянные пассивы | III | 35486 | 41716 | 44857 |

| БАЛАНС | 48715 | 59506 | 73600 | |

Сопоставление наиболее ликвидных и быстро реализуемых активов (А1 и А2) с наиболее срочными обязательствами и краткосрочными пассивами (П1 и П2) характеризует текущую ликвидность, т.е. платежеспособность (или неплатежеспособность) предприятия на ближайший отрезок времени. Сопоставление медленно реализуемых активов (А3) и долгосрочных пассивов (П3) характеризует перспективную ликвидность, т.е. представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Для оценки ликвидности баланса ОАО "Хлебозавод № 2" составим таблицу 2.2.4

Таблица 2.2.4

Оценка ликвидности баланса ОАО "Хлебозавод № 2" за 2005-2007 гг. (тыс. руб)

| АКТИВ | ПАССИВ |

Излишек (+) или недостаток (-) средств (А - П) |

||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||

| А1 | 843 | 2251 | 1761 | П1 | 9681 | 9637 | 12746 | -8838 | -7386 | -10985 |

| А2 | 4015 | 7351 | 8615 | П2 | 2810 | 7500 | 14404 | +1205 | -149 | -5489 |

| А3 | 11789 | 12209 | 13698 | П3 | 738 | 653 | 653 | +11051 | +11556 | +13045 |

| А4 | 32068 | 37695 | 48286 | П4 | 35486 | 41716 | 44857 | -3418 | -4021 | +3429 |

| Б | 48715 | 59506 | 72660 | Б | 48715 | 59506 | 72660 | - | - | - |

На протяжении 2005 - 2006 гг. предприятие не обладало текущей ликвидностью, было неплатежеспособным, так как наиболее ликвидных активов у предприятия значительно меньше, чем наиболее срочных обязательств: А1 < П1;

843 тыс. руб. < 9681 тыс. руб. - 2005 г.

2251 тыс. руб. < 9637 тыс. руб. - 2006 г.

1761 тыс. руб. < 12746 тыс. руб. - 2007г.

Даже если с предприятием своевременно рассчитаются дебиторы, то ему все равно не хватает средств, чтобы рассчитаться по наиболее срочным обязательствам, т.е.

А1 + А2 < П1 + П2;

843 тыс. руб. + 4015 тыс. руб. < 9681 тыс. руб. + тыс. руб.2810- 2005 г.

2251 тыс. руб. +7351 тыс. руб. < 9637 тыс. руб. +7500 тыс. руб. - 2006 г.

1761 тыс. руб. +8915 тыс. руб. < 12746 тыс. руб. +14404 тыс. руб. - 2007 г.

Таким образом, баланс не обладает текущей ликвидностью, анализируемое предприятие не платежеспособно.

В перспективе, при условии своевременных расчетов с дебиторами, благоприятного сбыта готовой продукции, а также реализации в случае необходимости части материальных оборотных средств, предприятие платежеспособно, потому что на протяжении 2005 г.:

А3 > П3;

11789 тыс. руб. > 738 тыс. руб. - 2005 г.

12209 тыс. руб. > 653 тыс. руб. - 2006 г.

13698 тыс. руб. > тыс. руб.653 - 2007 г.

Минимальное условие финансовой устойчивости (наличие у предприятия собственных оборотных средств) соблюдается на протяжении 2005 г.:

А4 < П4;

32068 тыс. руб. < 35486 тыс. руб. - 2006 г.;

37695 тыс. руб. < 41716 тыс. руб. - 2007 г.

Несоблюдение минимального условия финансовой устойчивости по состоянию на 1 января 2007 г. (А4 < П4) означает, что предприятие находится в кризисном финансовом состоянии.

В целом финансовое состояние ОАО "Хлебозавод № 2" можно оценить как неудовлетворительное, ухудшающееся к концу 2007 г., что проявляется в низкой платежеспособности и финансовой устойчивости предприятия.

2.3 Оценка эффективности финансовой политики

ОАО "Чебоксарский хлебозавод № 2"

Основными показателями, характеризующими эффективность финансовой политики предприятия являются:

1) показатели финансовой устойчивости и платежеспособности предприятия;

2) показатели кредитоспособности и ликвидности баланса предприятия;

3) показатели финансовых результатов деятельности предприятия.

Финансовые результаты деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлены в таблице 2.3.1

Таблица 2.3.1. Финансовые результаты деятельности

ОАО "Чебоксарский хлебозавод №2" за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 145369 | 202812 | 245147 | +57443 | +42335 | 139,5 | 120,9 |

| Прибыль от продаж, тыс. руб. | 7490 | 14686 | 13493 | +7196 | -1193 | 196,1 | 91,9 |

| Чистая прибыль, тыс. руб. | 3350 | 10543 | 10293 | +7193 | -250 | 3,1 р. | 97,6 |

| Среднегодовая сто-имость внеобо-ротных активов, тыс. руб. | 32038 | 34881,5 | 42990,5 | +2843,5 | +8109 | 108,9 | 123,2 |

| Среднегодовая стоимость оборот-ных активов, тыс. руб. | 15382 | 19229 | 23092,5 | +3847 | +3863,5 | 125,0 | 120,1 |

| Среднегодовая стоимость совокуп-ных активов, тыс. руб. | 47420 | 54110,5 | 66083 | +6690,5 | +11972,5 | 114,1 | 122,1 |

| Рентабельность основной деятельности,% | 2,3 | 5,2 | 4,2 | +2,9 | 1,0 | 2,3 р. | 80,8 |

| Рентабельность продаж,% | 4,5 | 6,8 | 5,2 | +2,3 | 1,6 | 151,3 | 77,3 |

| Рентабельность внеоборотных активов,% | 10,5 | 30,2 | 23,9 | +19,7 | 6,3 | 2,9 р. | 79,1 |

| Рентабельность оборотных активов,% | 21,8 | 54,8 | 44,6 | +33,0 | -10,2 | 2,5 р. | 81,4 |

| Рентабельность совокупных активов,% | 7,1 | 19,5 | 15,6 | +12,4 | 3,9 | 2,7 р. | 80,0 |

Из данных таблицы 2.3.1 следует, что прибыль от продаж, рассчитываемая как разность между выручкой от продаж и себестоимостью продаж, составила в 2005 году 7490 тыс. руб. В 2006 году по сравнению с 2005 годом прибыль от продаж увеличилась на 7196 тыс. руб. или на 96,1% и составила 14686 тыс. руб. В 2007 году по сравнению с 2006 годом произошло снижение показателя до 13493 тыс. руб., снижение составило 1193 тыс. руб. или 8,1%.

Аналогичная тенденция прослеживается и по показателю чистой прибыли: чистая прибыль составила в 2005 году 3350 тыс. руб. В 2006 году по сравнению с 2005 годом чистая прибыль увеличилась на 7193 тыс. руб. или в 3,1 раза и составила 10543 тыс. руб. В 2007 году по сравнению с 2006 годом произошло снижение показателя до 10293 тыс. руб., снижение составило 250 тыс. руб. или 2,4%.

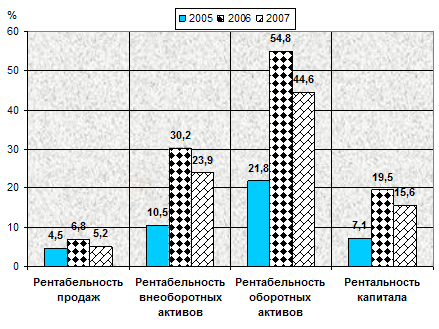

Рентабельность продаж составила 4,46% в 2005 году и увеличилась до 6,75% в 2006 году. В 2007 году рентабельность продаж по сравнению с 2006 годом снизилась на 1,53% и составила 5,22%. Рентабельность продаж отражает отношение прибыли от продаж к выручке, полученной организацией в отчетном году и характеризует эффективность рыночной деятельности предприятия. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на 1 рубль выручки.

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2005 году на 1 рубль затрат предприятие получало 2,3 коп. прибыли от продаж, в 2006 году - 5,2 коп. Рентабельность основной деятельности увеличилась в 2006 году по сравнению с 2007 годом на 2,9%, что свидетельствует о снижении эффективности основной деятельности предприятия. В 2007 году произошло снижение показателя до 4,2%, по сравнению с 2006 годом рентабельность основной деятельности снизилась на 1,0%.

Рентабельность внеоборотных активов рассчитываем делением чистой прибыли на среднегодовую стоимость внеоборотных активов. Показатель отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2006 году по сравнению с 2005 годом увеличилась с 10,5% до 30,2%, т.е. на 19,7 пункта, в 2007 году по сравнению с 2006 годом показатель снизился на 6,3% и составил 23,9%.

Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за 2005 - 2006 гг. увеличивается с 21,8% до 54,8%, т.е. на 33,0%. В 2007 году по сравнению с 2006 годом показатель снизился на 10,2% и составил 44,6%.

Рентабельность совокупных активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила: в 2005 году - 7,1%, в 2006 году - 19,5%, в 2007 году - 15,6%.

Графически динамика финансовых результатов деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлена на рис.2.3.1

Рис.2.3.1 Динамика финансовых результатов деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

То есть, финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота - количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота - средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается делением выручки от реализации на среднегодовую величину дебиторской задолженности. В 2005 году он составлял 45,0 оборота, в 2006 году - 38,3 оборота, в 2007 году - 31,8 оборота. Аналогично рассчитываются и другие показатели оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности обнаруживает тенденцию к повышению, его значение увеличивается за анализируемый период с 17,4 оборота до 23,1 оборота. Обращает на себя внимание то, что коэффициент оборачиваемости кредиторской задолженности значительно ниже коэффициента оборачиваемости дебиторской задолженности.

Таблица 2.3.2. Показатели деловой активности ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 |

2006 г. к 2005 г. |

2007 г. к 2005 г. |

2006 г. к 2005 г. |

2007 г. к 2005 г. |

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Среднегодовая величина (тыс. руб): | |||||||

| - внеоборотных активов | 32038 | 34881,5 | 42990,5 | +2843,5 | +8109 | 108,9 | 123,2 |

| - оборотных средств | 15382,0 | 19229,0 | 23092,5 | +3847 | +3863,5 | 125,0 | 120,1 |

| - дебиторской задолженности | 3738,5 | 5683,0 | 8133,0 | +1944,5 | +2450 | 152,0 | 143,1 |

| - кредиторской задолженности, | 9639,5 | 9648,0 | 11174,5 | +8,5 | +1526,5 | 100,1 | 115,8 |

| - материальных оборотных средств | 10862,5 | 11999,0 | 12953,5 | +1136,5 | +954,5 | 110,5 | 108,0 |

| - капитала предприятия | 47420 | 54110,5 | 66083 | +6690,5 | +11972,5 | 114,1 | 122,1 |

| Коэффициент оборачиваемости (в числе оборотов): | |||||||

| - внеоборотных активов | 5,2 | 6,2 | 6,0 | +1,0 | -0,2 | 119,2 | 96,8 |

| - оборотного капитала | 10,9 | 11,3 | 11,2 | +0,4 | -0,1 | 103,7 | 99,1 |

| - дебиторской задолженности | 45,0 | 38,3 | 31,8 | -6,7 | -6,5 | 85,1 | 83,0 |

| - кредиторской задолженности | 17,4 | 22,5 | 23,1 | +5,1 | +0,6 | 129,3 | 102,7 |

| - материальных оборотных средств | 15,5 | 18,1 | 20,0 | +2,6 | +1,9 | 116,8 | 110,5 |

| - капитала предприятия | 3,5 | 4,0 | 3,9 | +0,5 | -0,1 | 114,3 | 97,5 |

На ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг. наблюдается увеличение коэффициента оборачиваемости материальных оборотных средств. Коэффициент оборачиваемости капитала предприятия вырос за анализируемый период с 3,5 оборота до 3,9 оборота.

Таким образом, анализ показателей деловой активности позволяет сделать вывод о ее повышении за анализируемый период, что подтверждает рост коэффициентов оборачиваемости.