Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

Дипломная работа: Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

Министерство науки Украины

Донбасская государственная машиностроительная академия

Кафедра экономики та финансов

Дипломный проект (ДП) №_____

Проект допущений к защите

Зав. кафедрою Кузнецова Тамара Васильевна

« » 2006г.

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

2006р.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы кредитования коммерческими банками

1.1 Сущность, назначение и роль кредита

1.2 Формы, виды и функции кредита

1.3 Регулирование ссудного процента и его влияние на экономику

2. Анализ порядка установления, начисления и взыскания процентов по кредитам на примере КБ "Приватбанк"

2.1 Краткая характеристика деятельности КБ "Приватбанк"

2.2 Анализ порядка установления процентной ставки по кредитному продукту "овердрафт"

2.3 Анализ порядка начисления и взыскания процентов по кредитному продукту"овердрафт".

3. Пути совершенствования доходной базы кредитных операций банка

3.1 Оценка кредитоспособности клиента балльным способом.

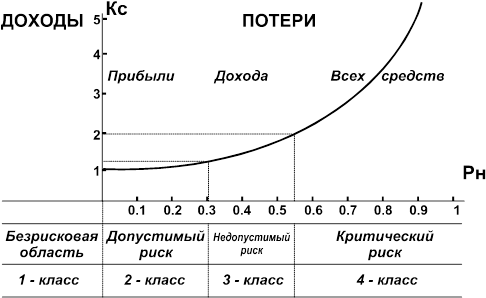

3.2 Ценовая стратегия с учетом кредитного риска.

3.3 Планирование уровня доходной маржи

3.3.1 Расчет и анализ процентной маржи

3.3.2 Расчет и анализ минимальной доходной маржи

3.3.3 Прогнозирование среднего уровня платы за кредит

Заключение

Приложение А.

Список использованной литературы:

Введение

Отношения займа всегда были важны и широко распространены в мире бизнеса. Особенно это относится к такой многообразной их форме, как кредитование. От умения (или неумения) проведения кредитных операций зависят многочисленные успехи (или упущенные возможности, а то и провалы) деловых людей в разное время во всех концах света. Кредит является одной из сложнейших экономических категорий. Общеэкономической причиной существования кредита является товарное производство. Закономерностью, создающей возможность функционирования кредита, является временное высвобождение денежных средств и появление временной потребности в них в процессе движения производственных фондов предприятий.

Главные центры кредитной системы – коммерческие банки, являющиеся основой современной экономики. Крепкие и устойчивые банки означают стабильную экономику и наоборот, банкротства банков, невозвращенные кредиты, неуплаченные проценты - все это ослабляет банковскую систему и говорит о слабой экономике.

На банковскую систему влияет слишком рискованная кредитная политика, проводимая руководителями в погоне за прибылями, безрассудные расходы на развитие сети филиалов без учета их доходности.

Серьезной проблемой является поддержание ликвидности банковской системы. Основные убытки коммерческим банкам приносит кредитная деятельность, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения. Отсутствие возможности получать в настоящий момент прибыли инфляционного характера требует от банка серьезного подхода к качеству кредитного портфеля. В структуре активов коммерческих банков кредитные операции составляют приблизительно 15%. В общей сумме кредитной задолженности просроченные кредиты составляют примерно 17%, пролонгированные 19%, кредиты без обеспечения - 8%, безнадежные к возврату - 1%. Показатели структуры задолженности свидетельствуют о значительном росте просроченных и пролонгированных кредитов.

Объектом исследования настоящей работы выбран акционерный коммерческий банк «ПРИВАТБАНК». В операциях современного банка наибольший удельный вес занимают кредитные операции, а в доходах, соответственно, проценты по кредитам. Целью работы является изучение факторов, влияющих на установление процентной ставки, порядок начисления и взыскания процентов, а также поиск путей повышения доходности кредитных операций.

В соответствии с вышеизложенным, задачи работы определены следующим образом:

во-первых, определение кредита и ссудного процента как экономических категорий; определение форм и видов кредита; изучение влияния ссудного процента на экономические процессы;

во-вторых, изучение порядка установления, начисления и взыскания процентов по кредиту; проведение анализа кредитных вложений и ценовой политики на материалах конкретного коммерческого банка;

в-третьих, на основе проведенного анализа определение путей совершенствования доходной базы банка от кредитных вложений.

1. Теоретические основы кредитования коммерческими банками

1.1 Сущность, назначение и роль кредита

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, срочности, платности, целевого характера использования, а также возвратности за плату в виде процента. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие источниками ссудного капитала, на других - возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал.

Для понимания сущности кредита необходимо определить некоторые термины.

Кредитор - субъект кредитных отношений, который выдает кредиты другому субъекту хозяйственной деятельности во временное пользование.

Кредитная операция - это договор о выдаче кредита, который сопровождается записями на банковских счетах, с соответствующим отображением в балансах кредитора и заемщика.

Кредитоспособность это возможность заемщика в полном объеме и в установленные кредитным соглашением сроки рассчитаться по своим долговым обязательствам.

Кредитный риск – вероятность неуплаты заемщиком основного долга и процентов, которые подлежат оплате за пользование кредитом в сроки, определенные кредитным договором.

Кредитная линия - соглашение банка-кредитора выдать кредит в будущем в размерах, не превышающих заранее обусловленных размеров за определенный отрезок времени без проведения дополнительных специальных переговоров.

Платежеспособность это способность заемщика своевременно производить расчеты по всем видам своих обязательств хозяйственной деятельности.

Заемщик субъект кредитных отношений, который получил во временное пользование денежные средства на условиях возврата, платности, срочности.

Основными источниками формирования банковских кредитных ресурсов являются следующие показатели.

1 Денежные средства, высвобождающиеся из кругооборота капитала, а именно:

- средства для восстановления основного капитала в виде амортизации;

- часть оборотного капитала в денежной форме, высвобождаемая в связи с несовпадением времени поступления выручки и осуществления затрат;

- прибыль, накапливаемая для расширения и обновления производства.

2 Денежные доходы и сбережения населения. Общей тенденцией развитых стран становится активное использование сбережений в виде вкладов, страховок, покупки ценных бумаг. Это является результатом повышения уровня жизни, а также изменения в структуре потребления. Выросла доля расходов на предметы длительного пользования, на жилищное строительство, образование, что требует предварительного накопления средств.

3 Денежные накопления государства, величина которых зависит от размеров госсобственности и доли валового национального продукта, перераспределяемого через госбюджет.

Экономическая роль ссудного капитала заключается в обеспечении потребности в заемных средствах и непрерывности процесса вос-

производства. Оседание средств (источников) на банковских счетах без движения противоречит здравому смыслу. Деньги должны «работать». С помощью кредита это противоречие разрешается. Временно свободные денежные средства, доходы и сбережения превращаются в ссудный капитал и снова вовлекаются в кругооборот.

Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент.

Ссудный капитал выступает в форме денег, однако, между этими категориями есть существенные различия. Качественно отличается ссудный капитал от денег тем, что является формой самовозрастающей стоимости. Деньги же, как стоимостной эквивалент, не дают прироста стоимости. Различаются они также и количественно. Масса ссудных капиталов превышает количество денег в обращении, поскольку одна денежная единица многократно выступает как ссудный капитал.

Главными звеньями кредитной системы являются банки и кредитные учреждения, которые имеют лицензию Национального банка Украины, которые одновременно выступают в роли покупателя и продавца существующих в обществе временно свободных средств. Коммерческие банки, которые имеют соответствующую лицензию Национального банка Украины на право проведения операций с валютными ценностями, могут выступать в роли покупателя и продавца временно свободных средств в иностранной валюте. Банковская система путем предоставления кредитов организует и обслуживает движение капитала, обеспечивает его привлечение, аккумуляцию и перераспределение в те сферы, где возникает дефицит капитала.

Правовые основы выдачи, использования и возврата кредитов а также регулирование взаимоотношений между субъектами, которые возникают в процессе кредитования, определяют Положение Национального банка Украины «О кредитовании», утвержденное постановлением Правления Национального банка Украины № 246 от 28 сентября 1995г., Закон Украины «О банках и банковской деятельности», Гражданский кодекс Украины, нормативные акты Национального банка Украины, Уставы коммерческих банков и кредитные договоры.

Кредитные взаимоотношения регламентируются на основе кредитных договоров, которые заключаются между кредитором и заемщиком только в письменной форме и которые определяют взаимные обязательства и ответственность сторон и не могут изменяться в одностороннем порядке.

Коммерческие банки могут выдавать кредиты всем субъектам хозяйственной деятельности, независимо от отраслевой принадлежности, статуса, форм собственности, в случае наличия у них реальных возможностей и правовых форм обеспечения своевременного возврата кредита и уплаты процентов за пользование кредитом.

Принцип обеспеченности кредита означает наличие у банка права на защиту своих интересов, недопущения убытков из-за невозврата долга заемщиком.

Целевой характер использования предусматривает использование заемных средств на конкретные цели, предусмотренные кредитным договором.

Принцип возврата, срочности, платности означает, что кредит должен быть возвращен заемщиком в определенный срок, оговоренный в кредитном договоре, с соответствующей оплатой за пользование.

Кредитные операции осуществляются банками в пределах кредитных ресурсов. Кредиты в иностранной валюте выдаются юридическим лицам-резидентам, физическим лицам резидентам, которые занимаются предпринимательской деятельностью, резидентам по операциям, которые осуществляются ними с использованием платежных карт, и юридическим лицам нерезидентам – банковским учреждениям.

При проведении кредитной политики коммерческие банки исходят из необходимости объединения интересов банка, его акционеров и вкладчиков, и субъектов хозяйственной деятельности с учетом общегосударственных интересов. Банки самостоятельно определяют порядок привлечения и использования средств, проведения кредитных операций, установления уровня процентных ставок. Они отвечают по своим обязательствам перед клиентами всем принадлежащим им имуществом и средствами.

Решение о выдаче кредита, независимо от его размера, принимается коллегиально Правлением банка, Кредитным комитетом, Комиссией – большинством голосов и оформляется протоколом. С целью защиты интересов кредиторов и вкладчиков банка, кредитование заемщиков осуществляется в соответствии с действующим законодательством Украины, с установленными Национальным банком Украины экономическими нормативами деятельности коммерческих банков и требованиями формирования обязательных страховых резервных фондов.

Размер процентных ставок и порядок их уплаты устанавливается банком и указывается в кредитном договоре в зависимости от кредитного риска, обеспечения, спроса и предложения, которые сложились на кредитном рынке, срока пользования, учетной ставки и других факторов. Для кредитов, выдаваемых в иностранной валюте, учитываются также процентные ставки, которые действуют на международных рынках капиталов.

Кредиты выдаются субъектам хозяйственной деятельности в безналичной форме, путем оплаты платежных документов с ссудного счета как в национальной, так и в иностранной валюте в порядке, установленном действующим законодательством и нормативными актами Национального банка Украины, или путем перечисления на расчетный счет заемщика, если другое не предусмотрено кредитным договором, а также в наличной форме для расчетов с поставщиками сельскохозяйственной продукции и в других случаях, предусмотренных действующим законодательством Украины и нормативно-правовыми актами Национального банка Украины.

Погашение кредита и начисленных процентов осуществляется заемщиком с расчетного или текущего счета в порядке, установленном договором о кредитовании. Отсрочка погашения кредита с повышением процентной ставки осуществляется банком в исключительных случаях, при возникновении у заемщика временных финансовых осложнений и оформляется дополнительным договором между заемщиком и банком, который является неотъемлемой частью кредитного договора.

Банк осуществляет контроль за выполнением заемщиком условий кредитного договора, целевым использованием кредита, своевременным и полным его погашением, поддерживает деловые контакты с заемщиком, проводит проверки состояния залогового имущества, что должно быть предусмотрено кредитным договором. В случае выявления фактов использования кредита не по целевому назначению, банк имеет право досрочно разорвать кредитный договор, что является основой для удержания всех средств в пределах обязательств заемщика в установленном действующим законодательством порядке.

В кредитных договорах предусматривается ответственность заемщика за несвоевременный возврат кредита и процентов за пользование кредитом и банка за несвоевременное перечисление валюты кредита в виде удержания пени, что устанавливается по соглашению сторон. В кредитном договоре предусматривается ответственность заемщика за нецелевое использование кредита в виде штрафа в размере до 25% от суммы использованного не по назначению кредита в установленном действующим законодательством порядке. Коммерческие банки обязаны в каждом случае невозврата кредита и начисленных процентов за использование кредита решать вопрос об удержании задолженности в установленном порядке, а в случае невозможности удержания – возбуждать в суде дело о банкротстве.

1.2 Формы, виды и функции кредита

Положение Национального банка Украины «О кредитовании» предусматривает, что субъекты хозяйственной деятельности могут использовать такие формы кредитов: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный. Физические лица могут использовать потребительский кредит (только в национальной валюте).

Коммерческий кредит – это товарная форма кредита, которая определяет отношения по вопросам перераспределения материальных фондов и характеризует кредитное соглашение между двумя субъектами хозяйственной деятельности. Участники кредитных отношений при коммерческом кредите регулируют свои хозяйственные отношения и могут определить платежные средства в виде векселей – обязательств должника уплатить кредитору установленную сумму в определенный срок. Объектом коммерческого кредита могут быть реализованы товары, выполненные работы, оказанные услуги, относительно которых продавцом предоставляется отсрочка платежа. В случае оформления коммерческого кредита посредством векселя другие соглашения о предоставлении кредита не заключаются. Погашение коммерческого кредита может осуществляться путем:

-оплаты должником векселя;

-передачи векселя согласно действующему законодательству другому юридическому лицу.

В случае оформления такого кредита не посредством векселя, его погашение осуществляется на условиях, предусмотренных договором сторон.

Лизинговый кредит – это отношения между юридическими лицами, которые возникают в случае аренды имущества и сопровождаются заключением лизингового соглашения. Лизинг является формой имущественного кредита. Объектом лизинга является различное движимое (машины, оборудование, транспортные средства, вычислительная и другая техника) и недвижимое (здания, сооружения, коммуникационные системы и др.) имущество. Субъектами лизинга могут быть лизингодатель (субъект, который является собственником объекта лизинга и сдает его в аренду), пользователь (субъект, который договаривается с арендодателем на предмет аренды о приобретении права владения и распоряжения объектом лизинга в установленных лизинговым соглашением пределах) и производитель (предприятие, организация и другие субъекты хозяйствования, которые осуществляют производство или реализацию товарно-материальных ценностей).

Ипотечный кредит – особенный вид экономических отношений в части выдачи кредитов под залог недвижимого имущества. Кредиторами по ипотечному кредиту могут быть ипотечные банки или специальные ипотечные компании, а также коммерческие банки. Заемщиками могут быть юридические и физические лица, которые являются собственниками объектов ипотеки, или имеют поручителей, которые выставляют в залог объекты ипотеки в пользу заемщика. В качестве ипотеки при выдаче кредита используются: жилые здания, квартиры, производственные здания, сооружения, магазины, земельные участки, которые являются собственностью заемщика и не являются объектом залога в другом соглашении.

Потребительский кредит – это кредит, который выдается только в национальной денежной единице физическим лицам – резидентам Украины на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку, если иные условия не предусмотрены кредитным договором. Банк выдает кредиты физическим лицам в размерах, которые определяются исходя из стоимости товаров и услуг, являющихся объектом кредитования. Размер кредита на строительство, покупку и ремонт жилых зданий, и других построек определяется в пределах стоимости имущества, имущественных прав, которые могут быть переданы банку в обеспечение физическим лицом и суммой его текущих доходов, за исключением обязательных платежей, в течение 10 лет. Физические лица погашают кредиты путем перечисления средств с личного вклада, депозитного счета, почтовым переводом или внесением наличных средств.

Бланковый кредит - коммерческий банк может выдавать бланковый кредит только в пределах наличия собственных средств (без залога имущества или других видов обеспечения, только под обязательство возвратить кредит) с использованием повышенной процентной ставки надежным заемщикам, которые имеют стабильные источники погашения кредита.

Консорциумный кредит – может выдаваться заемщику банковским консорциумом такими способами:

- путем аккумулирования кредитных ресурсов в определенном банке с дальнейшей выдачей кредитов субъектам хозяйственной деятельности;

- путем гарантирования общей суммы кредита ведущим банком или группой банков;

- путем изменения гарантированных банками-участниками квот кредитных ресурсов за счет привлечения других банков для участия в консорциумной операции.

Недостатком коммерческого кредитования является ограниченность кредита, как со стороны объемов кредитования, так и сферы применения. Со стороны объемов кредит ограничивается наличием свободного капитала у кредитора. Сфера применения коммерческого кредита ограничена направлением кредитования, которое возможно только от производящих предприятий к торгующим предприятиям, а затем к потребляющим предприятиям и организациям.

Сфера банковского кредитования гораздо шире коммерческого, поскольку не ограничивается ни направлением кредита, ни сроком кредитования, ни суммой сделки. Банковский кредит обслуживает не только обращение капитала, но и его накопление. Коммерческий кредит может быть трансформирован в банковский путем замены одного векселя другим, что повышает надежность кредитования, поскольку банки выступают гарантом сделки, и расширяют масштабы кредитования.

Различаются также объемы банковского и коммерческого кредитования по отношению к фазам промышленного цикла. Спрос на коммерческий кредит увеличивается с ростом производства и товарооборота и сокращается с их уменьшением. В период кризисов спрос на него падает, тогда, как спрос на банковский кредит для уплаты долгов возрастает. В период оживления и подъема наблюдается рост действительного капитала и увеличивается спрос на банковский кредит для производственных целей и накопления капитала. Исходя из направления ссуды, на производительные цели или оплату долгов, различают в первом случае - ссуду капитала, во втором - ссуду денег. С точки зрения общественного производства это деление обусловлено влиянием ссуд на объем функционирующего капитала.

Следует отметить, что Положением НБУ "О кредитовании" запрещается предоставление кредитов на покрытие убытков.

Несмотря на все различия, коммерческий и банковский кредиты едины по своей природе. В современных условиях преобладает банковский кредит, однако, внутри крупных корпораций появилась тенденция к росту коммерческого кредита. Этот кредит покрывает около 2/3 финансовых потребностей транснациональных корпораций США. Движение кредита в ТНК происходит в виде поставок оборудования филиалам, размещения друг у друга ценных бумаг с целью мобилизации капиталов, осуществляют взаимное кредитование. Внутрикорпорационное движение ссудных капиталов обслуживается банками, которые оказывают информационные, консультационные услуги и т.д.

Потребительский кредит предоставляется в форме коммерческого и банковского кредита. Коммерческий кредит представляет собой продажу товаров с отсрочкой платежа через розничные магазины. Объектами банковских ссуд на потребительские цели являются товары длительного пользования: автомобили, холодильники, мебель и т.п. Банки могут заключать соглашения с магазинами, торгующими в кредит, выплачивая при этом деньги за товары, а ссуду гасят покупатели товаров. Срок кредита составляет обычно 2-3 года.

Потребительский кредит становится атрибутом современной жизни. Ввиду того, что платежеспособный спрос населения ограничен, а реализация товаров требует ускорения, и населению и предприятиям выгодно использовать реализацию за счет будущих доходов. Например, в США задолженность по потребительскому кредиту постоянно растет: 1939г. - 7,2 млрд. долл., 1980 - 313млрд. долл., 1997г. - 1,6 трлн. долл. Проценты по потребительскому кредиту взимаются более высокие (20% в США, 35% во Франции), которые выплачиваются из доходов населения и представляют собой вторичную форму перераспределения доходов.

Государственный кредит это совокупность кредитных отношений, в которых одним из субъектов выступает государство или местные органы власти по отношению к гражданам или юридическим лицам. Основной формой такого кредита выступает выпуск государственных займов. В бывшей ФРГ он изымал 2/3 объема рынка ссудных капиталов и 1/3 в США. Госзаймы являются вторым после налогов источником доходов государства, которые оно использует для осуществления своих функций. Чем больше объем государственного кредита, тем больше сумма процентов по нему. На их уплату идут налоговые поступления и другие доходы государства. Получателями процентов по государственным кредитам являются держатели государственных ценных бумаг. Полученные государством средства используются на регулирование экономики, расширение инфраструктуры, развитие и поддержку сельского хозяйства.

Кредитные отношения существуют и между государствами в виде вывоза капиталов. Международный кредит представляет собой движение ссудного капитала на мировом рынке, являясь составной частью международных экономических отношений.

Кредиты, предоставляемые банками, классифицируются по следующим видам:

- по срокам пользования:

а) краткосрочные - до 1 года;

б) среднесрочные - до 3 лет;

в) долгосрочные - свыше 3 лет.

Краткосрочные кредиты выдаются банками в случае временных финансовых трудностей, в связи с разрывом между затратами на производство, обращение и поступлением денежной выручки. Среднесрочные кредиты могут выдаваться на оплату оборудования, осуществление текущих затрат, на финансирование капитальных вложений. Долгосрочные кредиты выдаются для формирования основных фондов и расширения мощностей. Объектами кредитования при этом являются капитальные затраты на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и др.

- по обеспечению:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) гарантированные (банками, финансами или имуществом третьего лица);

в) другим обеспечением (поручительство, страхование);

г) необеспеченные (бланковые).

- по степени риска:

а) стандартные кредиты;

б) кредиты с повышенным риском.

- по методу выдачи:

а) в разовом порядке;

б) в соответствии с открытой кредитной линией;

в) гарантийные (с обусловленной датой выдачи, по потребности, с взиманием комиссии за обязательство).

- по срокам погашения:

а) единовременно;

б) в рассрочку;

в) досрочно (по требованию кредитора или по заявлению заемщика);

г) с регрессией платежа;

д) после окончания обусловленного периода (месяца, квартала).

Кредит, прежде всего, выполняет перераспределительную функцию. С помощью кредита свободные денежные средства и доходы предприятий, частных лиц, государства собираются и превращаются в ссудный капитал. В процессе кредитования ссудный капитал перераспределяется между отраслями экономики, стремясь, прежде всего туда, где вырабатывается большая норма прибыли, либо в отрасли, соответствующие интересам государства. С помощью кредита осуществляется перелив капитала из менее прибыльных отраслей в более прибыльные, способствуя тем самым выравниванию отраслевых норм прибыли в среднюю. Таким образом, осуществляется регулирование пропорций общественного производства и направление ссудного капитала в отрасли, соответствующие интересам общества и государства.

Важной функцией кредита является экономия издержек обращения. Кредит изменяет структуру денежной массы, платежного оборота, а также скорость обращения денег.

Вместе с кредитом появились и кредитные деньги. В первом тысячелетии до н.э. возникли долговые обязательства, с XII века н.э. - векселя, с ХVI века - чеки. Кредит способствовал тому, что полноценные деньги были заменены банкнотами, векселями, чеками, вытеснив тем самым золото из обращения.

В настоящее время кредит экономит издержки обращения путем развития разнообразных способов использования банковских счетов и вкладов: депозитные сертификаты, кредитные карточки, специализированные счета. Это приводит к все большему замещению безналичным оборотом наличного и, тем самым, к ускорению движения денежных средств. Экономия времени обращения капитала приводит к увеличению его производительного использования, росту масштабов производства и увеличению в конечном итоге массы прибыли.

Следующей функцией кредита является ускорение концентрации и централизации капитала. В процессе использования кредита происходит более быстрый рост общей массы прибыли. Как мощное экономическое средство увеличения капитала, масштабов производства, которое находится на службе у всего общества и под контролем государства, кредит способствует созданию новых компаний, обществ, корпораций путем слияния и присоединения капиталов.

Посредством выполнения взаимосвязанных функций кредит играет важнейшую роль в экономическом развитии страны. Он способствует развитию производительных сил и росту научно-технического прогресса, ускорению оборота капитала, сокращению издержек и росту прибыли. С помощью кредита ускоряется процесс расширенного общественного воспроизводства. Кредит создает благоприятную почву для развития международных отношений, развития специализации и кооперации стран и регионов.

Ввиду той роли, которую играет кредит, он используется государством как средство регулирования экономики. Государство вмешивается в механизм кредитования. В интересах отдельных отраслей регулируется доступ заемщиков на рынок ссудных капиталов, облегчается или затрудняется получение ссуд. С помощью правительственных гарантий и льгот по процентной ставке обеспечивается преимущественное кредитование отраслей и предприятий, деятельность которых отвечает национальным экономическим программам.

Циклический характер производства определяет и движение кредита, и его распределение по отраслям. С помощью кредитного регулирования государство ослабляет экономические кризисы, сдерживает инфляцию. С целью оживления спроса государство стимулирует капиталовложения, жилищное строительство, продажу товаров длительного пользования в рассрочку и экспорт продукции. Во время экономического подъема применяется кредитная рестрикция (ограничение кредита) для сдерживания экономики от «перегрева». И, наоборот, при экономическом спаде проводится кредитная экспансия (расширение кредита) для поднятия спроса и поднятия экономики. Однако кредитная экспансия усиливает инфляционные процессы, а кредитные ограничения сдерживают экономический рост. Поэтому проведение той или иной политики влечет за собой крупные макроэкономические последствия и требует от государства экономической мудрости.

1.3 Регулирование ссудного процента и его влияние на экономику

Главной чертой ссудного капитала как экономической категории является передача стоимости во временное пользование с целью реализации его специфического качества - способности приносить прибыль в виде процента. Ссудный процент выступает как цена ссудного капитала. Его экономическую природу определяют производственные отношения. Процент является оплатой потребительной стоимости ссудного капитала, тогда как цены обычных товаров представляют собой денежное выражение их стоимости.

Процент выражает отношения между кредиторами и заемщиками в процессе производства. Источником ссудного процента является прибыль. Количественным выражением процента является его ставка.

Ставка процента - это отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженное на 100. Ссудный процент не может быть больше прибыли, а ставка процента - больше нормы прибыли. В противном случае экономический результат для заемщика будет отрицательным.

С макроэкономической точки зрения равновесная ставка процента формируется через механизм спроса и предложения на денежные ресурсы. Денежное предложение в настоящее время регулируется государством и зависит от его политики. Спрос на денежные ресурсы можно разделить на спрос для обращения и спрос со стороны активов.

Спрос для обращения состоит в том, что людям нужны деньги как средство обращения. Они оплачивают покупки, коммунальные расходы, лечение, образование. Предприятия также оплачивают труд, материалы и т.д. Поэтому спрос для обращения определяется общим уровнем цен или номинальным валовым национальным продуктом. С увеличением общего количества товаров и услуг растет потребность в деньгах для их оплаты. Спрос на денежные средства для обращения изменяется: прямо пропорционально номинальному ВНП и обратно пропорционально скорости обращения денежной единицы.

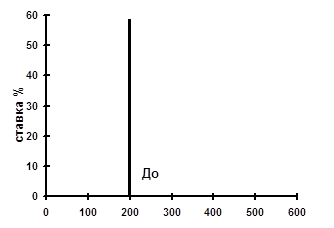

На рис. 1.1а спрос на деньги для обращения изображен вертикальным отрезком До, поскольку он не зависит от процентной ставки, а только от уровня номинального ВНП.

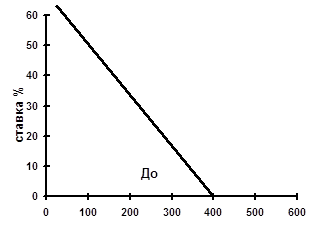

Денежные средства используют и как средства сбережения. Однако сберегать можно не только в деньгах, но и в других активах: акциях, облигациях. В каждом из активов есть свои плюсы и минусы. Владея акцией или облигацией, человек получает на свой актив определенный доход, но он теряет в ликвидности, поскольку этот актив еще нужно превратить в деньги при необходимости. К тому же, такие активы подвергаются риску обесценивания ввиду падения курса акций либо стоимости облигаций. Владея деньгами, человек получает абсолютную ликвидность своего актива, но подвергает его инфляции. Кроме того, человек несет вмененные издержки в виде неполученных доходов, если бы средства были помещены на вклад или в ценные бумаги, приносящие доход.

|

Рисунок 1.1а – Спрос для обращения

Рисунок 1.1б – Спрос со стороны активов

Рисунок 1.1 - Спрос на денежные средства (млрд. грн.).

Таким образом, приходится решать, сколько активов держать в деньгах, а, сколько во вкладе или ценных бумагах. Решение данного вопроса в первую очередь зависит от уровня процентной ставки. Если облигация или вклад приносят 20% дохода, то владение деньгами как активами означает потерю с 1000 грн. суммы в 200грн. в год. Понятно, что спрос на деньги со стороны активов будет иметь обратно пропорциональную зависимость. Если процентная ставка, или вмененные издержки владения деньгами высоки, то люди предпочитают уменьшать количество денежных средств. И наоборот, если ставка процента низкая, то владение деньгами не столь обременительно в отношении вмененных издержек. Обратная зависимость между процентной ставкой и количеством денег в качестве активов отражена на рисунке 1.1б прямой До.

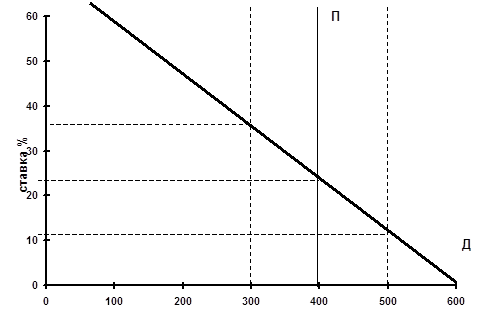

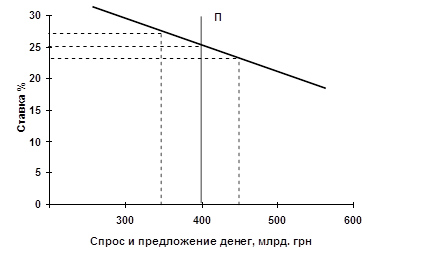

Общий денежный спрос (Д) и денежное предложение (П), образующие денежный рынок, изображены на рис.1.2.

|

|

Рисунок. 1.2- Денежный рынок

Общий денежный спрос образовался путем смещения линии До на рис. 1.1б на величину спроса До на рис. 1.1а, то есть сложили две составляющие денежного спроса. Следует отметить, что изменение номинального ВНП в результате роста производства либо цен, а также снижения производства и цен, приведет соответственно к смещению линии спроса к Д2 и Д1 и установлению соответствующих им процентных ставок.

Пересечение спроса на деньги и предложения денег определяют цену равновесия, то есть процентную ставку, уплачиваемую за использование денежных средств. Каким же образом рынок поддерживает равновесие? Что происходит с процентной ставкой? Предположим, что предложение денег уменьшилось с 400 до ЗОО млрд. грн. (П1). При прежней равновесной ставке 30% теперь нехватка денег составляет 100 млрд. грн. Совместными усилиями компенсировать нехватку денег за счет продажи активов с фиксированным доходом (облигации) увеличивается предложение облигаций и снижается их цена, чем обеспечивается рост доходности облигаций, т.е. процентной ставки. Она составит 35% и, таким образом, увеличатся вмененные издержки, что означает снижение потребности в деньгах как активе. В результате рынок вернулся к равновесию при денежном предложении 300 и ставке 35% Аналогично, при увеличении денежного предложения до уровня 500 (П2) приводит к избытку денежных средств в сумме 100. Избыточные денежные средства стараются поместить в другие финансовые активы (облигации), что приводит к повышению спроса на них и повышению цены. При фиксированной ставке дохода это означает снижение доходности облигаций до уровня 20% Снижение вмененных издержек владения деньгами означает рост готовности обладать наличностью. Таким образом, денежный рынок вновь вернулся к равновесию при ставке процента 20% и денежном предложении 500 млрд.грн.

Итак, механизм приведения денежного рынка в равновесие выглядит следующим образом:

- процентные ставки и активы с фиксированным доходом находятся в обратной зависимости;

- отклонения на денежном рынке изменяют цены облигаций и меняют уровень процентной ставки;

- изменение процентной ставки влияет на готовность людей иметь деньги в том или ином размере;

- изменившаяся готовность людей хранить деньги восстанавливает равновесие на рынке;

- равновесная процентная ставка уравнивает между собой количество предлагаемых и требуемых денег.

Существует целый набор макроэкономических факторов, оказывающих непосредственное влияние на уровень процента.

Во-первых, масштаб производства, или ВНП.

Во-вторых, размер денежных накоплений.

В-третьих, циклическое колебание производства.

В-четвертых, темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляций обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается «дешевыми» деньгами.

В-пятых, государственное регулирование процентных ставок. Государство дифференцирует процентные ставки, исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы. Это вызвало повышение процента и в Западной Европе, которая стала жертвой протекционизма США. С середины 80-х годов, наоборот, с целью поощрения экспорта товаров и уменьшения дефицита торгового баланса стимулировалось снижение процентных ставок.

На микроуровне процентные ставки устанавливаются ввиду следующего:

1 Степень риска. Чем больше вероятность невозврата ссуды, тем выше процент с целью компенсации риска.

2 Срок кредита. При долгосрочном кредитовании выше риск изменения экономических условий и появления вмененных издержек.

3 Размер ссуды. Меньшая по размеру ссуда идет под больший процент, так как издержки на ее оформление одинаковы с крупной ссудой.

4 Личность клиента. Самым крупным и надежным заемщикам обеспечивается самая низкая ставка.

Рассматривая влияние ссудного процента на экономику, необходимо рассмотреть его влияние на инвестиции, поскольку кредит берется для осуществления инвестиционных проектов. Целью и изначальным мотивом осуществления расходов является, конечно, прибыль. Предприятия только тогда будут осуществлять закупки оборудования, расширять мощности, когда ожидают получения выгоды. Предположим, что предприятие закупило оборудование на 10000 грн., ожидая при этом увеличения производства продукции и выручки. Если оборудование служит 2 года, а полученный доход без эксплуатационных издержек составил 13000 грн. за 2 года, то прибыль от осуществления данного инвестиционного проекта составила 1500 грн. в год, или 15% составила норма чистой прибыли.

В приведенный пример необходимо ввести еще одну составляющую расходов - процентную ставку. Это цена, которую должно заплатить предприятие за денежный капитал, потраченный на приобретение оборудования. В случае, если чистая норма прибыли (15%) превышает ставку процента (например, 10%),тогда инвестирование будет прибыльным. Однако если уровень процента составит 20% и превышает норму прибыли, то проект будет невыгодным.

Рассматривая влияние ставки процента на инвестиционные проекты, следует принимать во внимание уровень инфляции. При наличии инфляции различают номинальные и реальные ставки процента. Реальная ставка процента равна номинальной за вычетом уровня инфляции.

Предположим, что ставка процента при закупке оборудования составляла 20% при норме прибыли 15%. Казалось бы, что инвестиции не выгодны. Однако, допустим, что уровень инфляции составляет 10%, тогда реальная ставка процента равна 10%, и инвестиции следует осуществить.

Перейдем теперь от влияния процента на инвестиции отдельного предприятия к рассмотрению зависимости общего уровня инвестиций от величины нормы прибыли и ставки процента. Понятно, что будет очень мало инвестиционных решений, позволяющих получить огромную норму прибыли, несколько больше проектов с нормой прибыли пониже и достаточно много проектов с низкой прибыльностью. Таким образом, зависимость будет носить обратный характер. Чем ниже норма прибыли, тем больше будет инвестиционных решений.

Инвестиции выгодны только при превышении нормы прибыли над процентной ставкой. Следовательно, зависимость между уровнем процентной ставки и объемом общих инвестиций тоже будет носить обратный характер.

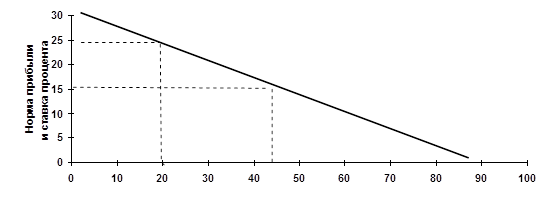

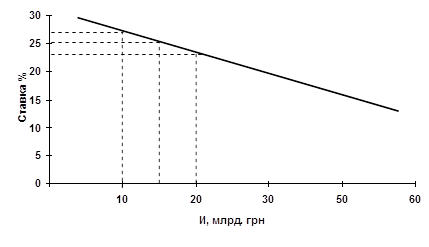

Рисунок 1.3 - Кривая спроса на инвестиции

Предположим, что ставка процента составляет 25%, тогда из рис. 1.З видим, что будет осуществлено относительно мало инвестиций (20 млрд. грн.), поскольку норма прибыли проектов должна превышать 25%. При снижении ставки процента до 15% видим, что количество и сумма инвестиций значительно возрастает (50 млрд. грн.), так как становятся прибыльными проекты с меньшей нормой прибыли.

Используя указанную зависимость между процентной ставкой и уровнем инвестиционных расходов, государство стимулирует предприятия к инвестициям в период экономического спада, и наоборот, повышает ставку в фазе подъема с целью сдерживания экономики от «перегрева».

Необходимо отметить, что изменение уровня цен обладает эффектом процентной ставки. С ростом уровня цен увеличивается количество денег, необходимое для закупки товаров и услуг. В случае же фиксированного денежного предложения повышение спроса на деньги дает рост процентной ставки и, соответственно, снижение инвестиций. И наоборот, снижение уровня цен вызывает сокращение спроса на деньги и, как следствие, снижение ставки процента, что приводит к росту инвестиционных расходов.

Для дальнейшего рассмотрения влияния процентной ставки на экономику не обойтись без понятия учетной ставки. Одной из функций центрального банка является роль заимодателя для коммерческих банков, испытывающих временные потребности в ресурсах, такой кредит гарантируется со стороны коммерческих банков обеспечением в виде государственных ценных бумаг. Подобно коммерческим банкам, взимающим проценты по кредитам, центральный банк также взыскивает процент, называемый учетной ставкой.

Центральный банк вместе с правительством могут изменять учетную ставку, по которой кредитуются коммерческие банки. Для коммерческих банков учетная ставка является издержками увеличения ресурсов. Таким образом, снижение учетной ставки увеличивает склонность коммерческих банков к приобретению ресурсов. А увеличение возможности кредитования означает увеличение денежного предложения. Рост учетной ставки понижает интерес банков к заимствованию ресурсов у центрального банка. Следовательно, с увеличением процентной ставки денежное предложение в стране ограничивается.

Учетная ставка является одним из основных инструментов денежно-кредитного регулирования государства. Уменьшение учетной ставки представляет собой составную часть политики «дешевых денег», поскольку облегчает доступ к ресурсам и способствует росту денежного предложения, инвестиций и совокупных расходов. Наоборот, увеличение учетной ставки означает проведение политики «дорогих денег» для ограничения денежного предложения, понижения совокупных расходов и снижения инфляционного давления.

Значение учетной ставки как инструмента регулирования несколько ослабляется тем фактом, что не все банки и не всегда пользуются ресурсами центрального банка. Поэтому, если снижение учетной ставки происходит в период слабого кредитования банков, то оно окажет слабое влияние на денежное предложение и способность банков к кредитованию. Однако, изменение учетной ставки имеет важный информационный эффект, служит ясным и понятным способом информирования экономики о направлении кредитно-денежной политики.

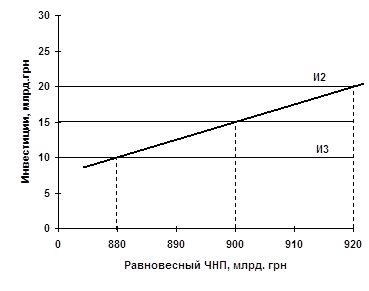

Соединим в единую схему денежный рынок, ссудный процент и инвестиции, чистый национальный продукт (ЧНП), чтобы отследить весь механизм влияния процента на экономику и уровень ЧНП.

Рисунок 1.4 а - Денежный рынок

Рисунок 1.4 б - Спрос на инвестиции

|

Рисунок 1.4 в - Равновесный ЧНП

Рисунок 1.4 - Кредитно-денежная политика и изменение ЧНП

На рис 1.4.а изображен денежный рынок, на котором пересечение спроса и предложения на денежные средства определяют равновесную ставку процента. При данном предложении денег, равном 400млрд.грн. равновесная ставка процента составляет 25%.

Ставка на уровне 25% определяет на рис 1.4б объем инвестиций в сумме 15 млрд. грн., который предприятиям будет выгодно произвести. Особенно чувствительны к изменению процентной ставки крупные и долгосрочные инвестиции. Кроме того, на уровень инвестиций оказывает влияние ставка по другим возможным вложениям в активы, например, облигации. Падение ставки процента делает выше разницу между нормой прибыли и ставкой, инвестирование становится прибыльнее. И наоборот, повышение ставки процента делает привлекательнее вложения в облигации. Таким образом, процентная ставка влияет на инвестиции, а через них на производство, занятость и уровень цен.

На рис. 1.4 15 млрд. грн. инвестиций при равновесной ставке процента определяют объем равновесного ЧНП на уровне 900млрд. грн., где инвестиции (И) пресекаются со сбережениями (С).

Если при равновесном ЧНП на уровне 900млрд. грн. в экономике существует значительная безработица, спад производства, то государству следует использовать политику «дешевых» денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. Увеличение ЧНП определяется степенью роста инвестиций и размером мультипликатора дохода. В нашем примере расширение предложения до 450млрд.грн. снижает ставку процента до 23%, которая увеличивает объем инвестиций на 5 млрд. грн. с 15 до 20. Сдвиг графика инвестиции с И1 до И2 на 5 млрд. грн. при мультипликаторе дохода равному 4 объем ЧНП увеличится до 920млрд.грн.

Если же в первоначальном варианте ЧНП присутствовала инфляция спроса, государству следует применить политику «дорогих» денег. Это означает повышение учетной ставки и ограничение кредитных ресурсов. Денежное предложение уменьшается, вызывая рост процентной ставки. Это, в свою очередь, сокращает инвестиции, уменьшает совокупные расходы и ограничивает инфляцию спроса. На рисунке эта ситуация выглядит следующим образом. Снижение денежного предложения до З60 млрд. грн. повышает ставку процента до 27%, вызывая при этом сокращение объема инвестиций до 10 млрд. грн. Снизившиеся инвестиции дают новый равновесный уровень ЧНП - 880 млрд. грн., ликвидировав инфляционный взрыв.

В результате методологического рассмотрения ссудного процента и кредита выяснили, что процент выступает в качестве цены ссудного капитала. Это оплата потребительной стоимости ссудного капитала, его способности функционировать в качестве реального капитала.

Ссудный процент можно рассматривать на макроэкономическом и микроэкономическом уровне. С точки зрения макроэкономики ставка процента определяется в результате спроса и предложения на денежные средства. На уровень процента оказывают влияние следующие факторы.

1 Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

2 Размер денежных накоплений. Увеличение уровня денежных сбережений снижает количество наличных денег в обращении.

3 Циклические колебания производства. В период подъема растет спрос на кредиты с целью приобретения реального капитала для расширения производства. В период спада наблюдается затруднение реализации товаров и, в связи с этим, рост спроса на деньги для оплаты долгов поставщикам.

4 Темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляции обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается "дешевыми" деньгами.

5 Государственное регулирование. Государство дифференцирует процентные ставки исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы.

На микроуровне процентные ставки по кредиту устанавливаются в зависимости от показателей:

степень риска;

срок кредита;

размер ссуды;

личность клиента;

монополизация рынка.

Ставка процента ввиду своей экономической роли активно влияет на экономику. В частности, уровень инвестиций находится в обратной зависимости от процентной ставки. Инвестиции же, в свою очередь, воздействуют на уровень занятости, доходов и ВВП. Эта зависимость положена в основу денежного регулирования экономики, политики дорогих и дешевых денег, уменьшения или увеличения равновесного уровня чистого национального продукта.

Если в экономике существует значительная безработица, спад производства, то государству следует использовать политику "дешевых" денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП.

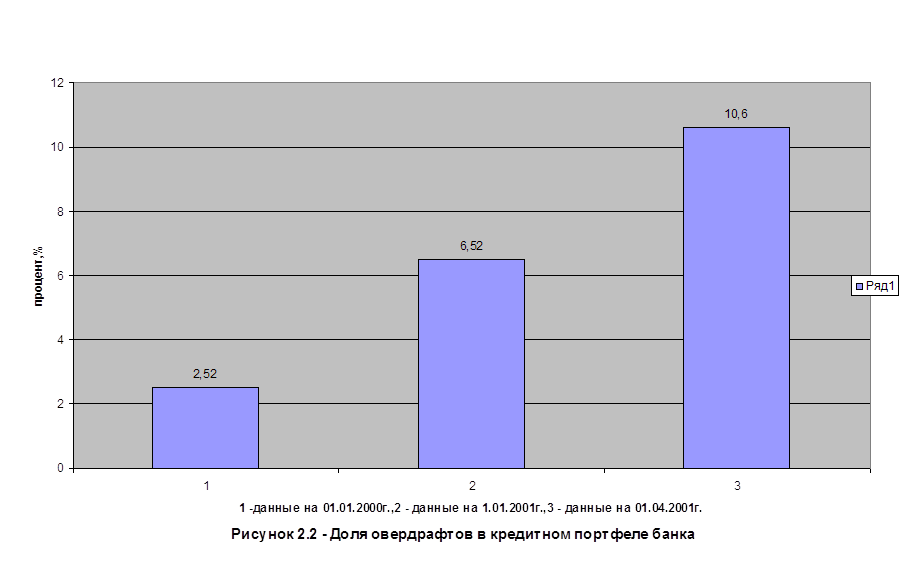

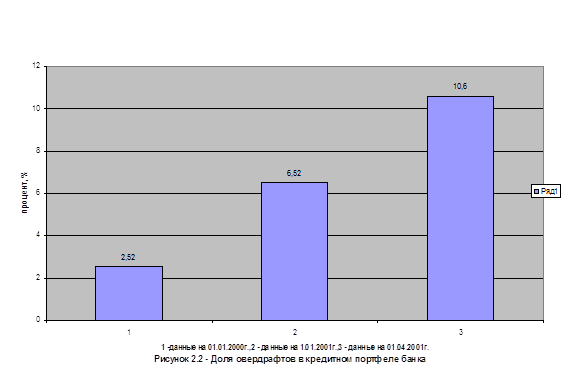

В первом разделе дипломной работы были рассмотрены теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк».

2. Анализ порядка установления, начисления и взыскания процентов на примере КБ «Приватбанк»

2.1 Краткая характеристика деятельности КБ «Приватбанк»

В своей кредитной деятельности КБ «Приватбанк» опирается на необходимость максимально эффективного размещения средств с целью удовлетворения интересов акционеров и вкладчиков и, одновременно – содействования процессам стабилизации экономики Украины, первоочередной поддержке предприятий отраслей народного хозяйства, связанных с развитием производства, сельского хозяйства, социальной сферы.

Структурные подразделения КБ «Пртватбанк» совершают кредитные операции в соответствии с Законом Украины «О банковской деятельности», Уставом КБ «Приватбанк», методическими и инструктивными материалами Национального Банка Украины и КБ «Приватбанк».

Основные направления кредитной и процентной политики банка определяет Правление и Кредитный Комитет банка, а именно:

-текущие приоритетные направления кредитования с учетом кредитных рисков в разных отраслях народного хозяйства;

-структуру кредитного портфеля банка;

-лимиты объемов кредитования на одного заемщика, которые имеют право предоставлять руководители подразделений банка,

-методику оценки финансового состояния и кредитоспособности заемщика с учетом специфики отрасли (отдельно для «малого» и «большого» бизнеса);

-методику определения категории кредита;

-«внутреннюю» базовую ставку для системы КБ «Приватбанк» по валютным и гривневым кредитам;

-текущую шкалу процентных ставок для системы КБ «Приватбанк» по всем категориям кредитов;

-особые условия кредитования по некоторым видам кредитов и категориям заемщиков.

На сегодняшний день КБ «Приватбанк» предлагает следующие виды кредитов:

срочный кредит – краткосрочное целевое финансирование коммерческих сделок юридических лиц, рассчитанных на быстрое получение прибыли, не попадающих под запрещение Законодательства Украины и нормативных документов банка;

кредитная линия – целевое кредитование коммерческих сделок юридических лиц с использованием суммы кредита частями на протяжении периода времени, определенного договором;

овердрафт краткосрочное кредитование юридических лиц для пополнения оборотных средств;

потребительский кредит – кредит, который выдается физическим лицам на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку;

авальный кредит – краткосрочное целевое кредитование коммерческих сделок юридических лиц путем вексельного поручительства, по которому Банк

(авалист) принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц;

Немецко-Украинский Фонд и Европейский Банк Реконструкции и Развития совместно с КБ «Приватбанк» предлагают программы микрокредитования для поддержки малого и среднего бизнеса в Украине.

В настоящее время в деятельности КБ «Приватбанк» можно отметить

поступательное развитие и стабильный рост финансовых показателей, нацеленность на внедрение новых банковских услуг и технологий и постоянное совершенствование качества предлагаемых банковских продуктов.

«Приватбанк» признан банком, уполномоченным по обслуживанию пенсионных счетов. К концу 2005 года банк привлек на обслуживание 19 тысяч пенсионеров, из них 4,5 тысячи получают пенсии на специальные пластиковые "Карты пенсионеров". На базе филиала в г. Краматорске приступил к реализации одного из своих крупных (7 тысяч карт) зарплатных проектов на ЗАО «Новокраматорский машиностроительный завод». Банк предлагает новый универсальный платежный инструмент - платежную карту "STARCARD". "STARCARD" - совместная карта «Приватбанка» и компании «Киевстар Дж.Эс.Эм.». Абоненты компании "Киевстар Дж.Эс.Эм.", благодаря технологии GSM-banking, пользуясь мобильным терминалом и SMS-сообщениями смогут осуществлять платежи как за услуги мобильной связи, так и за коммунальные услуги и другие виды платежей.

«Приватбанк» включен в число банков - агентов по обслуживанию второй кредитной линии Европейского Банка Реконструкции и Развития, направленной на развитие мелкого и среднего бизнеса.

«Приватбанк» предлагает своим корпоративным клиентам и банкам - агентам новый инструмент банковского обслуживания - кэш-терминалы. Кэш-терминал позволяет владельцам пластиковых карт снимать и вносить наличные, а также узнавать баланс своего счета. В сети «Приватбанк» установлено 350 кэш-терминалов.

«Приватбанк» включен в число банков, уполномоченных проводить выплаты компенсаций за счет средств Федеративной Республики Германии гражданам Украины, пострадавшим от нацистских преследований в годы второй мировой войны.

«Приватбанк» постоянно расширяет спектр услуг потребительского кредитования - под покупку жилья, мебели, приобретение товаров длительного пользования, компьютерной техники и приобретение транспортных средств. В 2005 году объем портфеля потребительского кредитования вырос на 20% и по состоянию на 01.01.2006 г. составил 30,4 млн.грн.

Платежеспособность банка, при норме НБУ 8% составляет 9, 56%. Мгновенная и общая ликвидность банка (при норме НБУ не менее 20% и 100%) составляет соответственно 57,45% и 135,93%. Отношение высоколиквидных активов к рабочим, при норме НБУ не менее 20%, составляет 24,36%.

Cобственный капитал банка, рассчитанный по методике НБУ, за год вырос в 1,2 раза и составил 282,7 млн.грн. «Рабочие активы» банка, рассчитанные по методике НБУ, составляли на 01.01.2006 г. 2 948,65 млн.грн. и выросли за год в 1,53 раза.. Валюта баланса банка по состоянию на 01.01 2006 г. составляет 3 135 млн.грн. Финансовый результат работы «Приватбанка» в Украине в 2005 году - 29, 432 млн.грн. На протяжении 2005 года в системе «Приватбанка» количество филиалов и отделений увеличилось с 320 до 443. Банк занимает второе место в рейтинге украинских банков по показателю объема средств, привлеченных от физических лиц - по состоянию на 01.01.2006 г. банк привлек 815 млн.грн., что в 1, 45 раза больше, чем по состоянию на 01.01. 2005 г. Количество пунктов выдачи наличных в филиальной сети «Приватбанка» выросло с 350 до 517, количество пунктов по приему коммунальных и иных платежей с 234 до 361, а количество проводимых банком операций по приему коммунальных платежей выросло в 1,8 раза.

За прошедший год «Приватбанк» увеличил в 1,7 раза ($ 4,103 млн.) объем операций по продаже дорожных чеков Thomas Cook и American Express, а объем инкассо именных и дорожных чеков вырос в 1,84 раза ($ 2, 14 млн.).

Последовательно расширяя спектр банковских услуг и повышая качество банковских продуктов, «Приватбанк» значительно увеличил свою клиентскую базу: за год количество счетов клиентов - юридических лиц, обслуживаемых банком, выросло с 74,5 тысяч до 102 тысяч. Депозиты юридических лиц выросли за год на 11,5% и составили 256,73 млн.грн.

Кредиты юридическим и физическим лицам на 01.01.2006г. составили 1 822,82 млн.грн., что в 1,42 раза больше, чем по состоянию на 01.01.2005 г.

«Приватбанк» активно работает на рынке корпоративных ценных бумаг, оказывая своим клиентам такие услуги как покупка-продажа ценных бумаг, выпуск и размещение ценных бумаг, формирование требуемого пакета акций, а также участие в конкурсе по продаже акций приватизируемых предприятий.

Авторитетный международный финансово-аналитический журнал «The Banker», штаб-квартира которого находится в Лондоне, по результатам проведенного исследования присвоил в сентябре 2005 года «Приватбанку» звание «The Bank of Year» ( "Банк года"). Эксперты «The Banker» при выборе победителя руководствовались такими критериями как показатели работы и роста банка, направление и стратегия развития банка, технологические разработки и нововведения, уникальные достижения, дающие конкурентные преимущества.

2.2 Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

В данной дипломной работе объектом для анализа порядка установления, начисления и взыскания процентов был выбран кредит овердрафт. Овердрафт как форма кредитования является разновидностью контокоррентного счета и позволяет удовлетворять потребности клиента в средствах при их недостаточности для завершения текущих расчетов. Контокоррентный счет представляет собой сочетание ссудного счета с текущим (расчетным). Дебетовое сальдо по этому счету означает выдачу кредита клиенту, а кредитовое сальдо – наличие у него собственных средств на счете. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах и характеризуется как краткосрочный. При наличии соответствующего договора выдача такого кредита осуществляется как бы автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения. Внешняя видимость автоматизма сопряжена с тщательным предварительным и последующим анализом финансового состояния заемщика. Условия кредитования по контокоррентному счету дифференцируются в зависимости от уровня финансовой надежности клиента. Наивысшая форма доверия банка к клиенту проявляется в предоставлении ему права превышать в определенном размере кредитную линию, установленную в качестве предела (лимита), в выдаче необеспеченного (бланкового) кредита и установлении низкой платы за кредит. В развитых странах мира контокоррентная форма кредитования вводится коммерческими банками для первоклассных, надежных заемщиков – больших компаний - для выдачи займа на текущую производственную деятельность. В бывшем СССР в условиях плановой командной экономики с 30-х годов банки использовали на практике отдельные расчетные и ссудные счета. Только в некоторых случаях банки открывали единый активно-пассивный счет для кредитования. Так было, например, в 1966 1984гг. при кредитовании колхозов по специальному расчетному (текущему) счету. Как правило, такой порядок выдачи ссуды использовался относительно низкорентабельных и убыточных колхозов, а поскольку такие хозяйства не могли в дальнейшем возвратить полученные кредиты, государство их «списывало». Овердрафт является специфической разновидностью контокоррентного кредита, это сумма, в пределах которой банк кредитует собственника текущего счета. При овердрафте банк в пределах утвержденного лимита проводит платежи за клиента на сумму, которая превышает остаток средств на его расчетном счете. В результате на счете заемщика возникает дебетовое сальдо, которое и выражает сумму задолженности клиента перед банком. При использовании овердрафта за рубежом - в странах - Англии, Канаде, США и других, банк предоставляет кредит, выдавая клиенту деньги по чеку или оплачивая его счета. В отечественной практике необходимо открытие ссудного счета. Кредит с текущего счета может быть получен:

- в налично-денежной форме;

- в форме перевода на другие счета;

- в форме оплаты векселей;

- в форме покупки ценных бумаг;

- на проведение других затрат.

Существует несколько вариантов использования овердрафтового кредита:

- клиент может постоянно использовать кредит на всю сумму, оговоренную в договоре;

- в течение продолжительного времени овердрафтовый кредит может вообще не использоваться, так как текущие требования постоянно покрывают возникающие обязательства владельца счета. Обычно же клиент использует овердрафт в различном объеме в зависимости от своего финансового положения. Плата за кредит взымается только за фактически использованные ссуды.

В ходе дальнейшего анализа определим порядок установления процентной ставки по овердрафтовому кредиту.

Процентная ставка устанавливается на основе базовой ставки кредитования, которая определяется Кредитным Департаментом КБ «Приватбанк». Базовая ставка кредитования зависит от таких объективных характеристик как уровень инфляции, избыток или недостаток денежных средств, учетная ставка Национального банка, фаза экономического развития и другие факторы.

При кредитовании юридических лиц базовая процентная ставка формируется на основании четырех компонентов:

-ставки приобретения ресурсов;

-административных расходов по предоставлению и управлению кредитом;

-предполагаемой прибыли;

-премии за риск.

Описание компонентов, формирующих базовую процентную ставку.

1 Ставка приобретения ресурсов. Принимается в расчет общебанковская себестоимость ресурсов за отчетный месяц и норма резерва.

2 Административные расходы по предоставлению и управлению кредитом. Принимаются в расчет накладные расходы за предыдущий месяц.

Ставка приобретения ресурсов и административные расходы по предоставлению и управлению кредитом определяют финансовую себестоимость.

3 Предполагаемая прибыль. Устанавливается величина прибыльности (в размере 0,8, но не меньше 0,4) х (себестоимость ресурсов банка + административные расходы), с корректировкой коэффициентом, учитывающим затраты на резервирование (2.05),фильтром конкурентоспособности процентной ставки банка и фильтром минимальной прибыльности.

Сравнение с процентными ставками конкурирующих банков (допускается несоответствие базовой процентной ставки КБ “Приватбанк” и среднерыночной ставки банков конкурентов не более + - 5 %).

В случае увеличения себестоимости ресурсов или суммы расходов, для поддержания конкурентоспособности условий предоставления кредитных средств, банк вынужден уменьшать предполагаемую прибыль, но при этом должен соблюдать минимальный уровень прибыльности (при необходимости, Кредитный Комитет может пересматривать минимальный уровень прибыльности).

4 Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5).

Группа риска определяется по каждому кредиту на основе утвержденной в “Руководстве по кредитным процедурам” методики оценки кредитных рисков. Исходя из группы риска, коэффициент риска определяется по таблице 2.1.

Таблица 2.1 - Значения коэффициентов риска

| Группа риска | Коэффициент риска (Кр) |

| Минимальный риск | 1 |

| Допустимый риск | 1,05 |

| Повышенный риск | 1,2 |

| Предельный риск | 1,3 (Выдача кредита не рекомендована) |

| Исключительный риск | 1,5 (Выдача кредита не рекомендована) |

Кредитный Комитет Головного Банка утверждает базовую процентную ставку два раза в неделю.

Данные процентные ставки устанавливаются для четырех валют: UAH, USD, RUR, DEM.

Согласно Декларации о кредитной политике”, ставка приобретения ресурсов и административные расходы по предоставлению и управлению кредитом рассчитывается Казначейством, а базовая процентная ставка определяется Кредитным департаментом.

На установление конкретной ставки кредитования отдельного заемщика оказывает влияние множество факторов, оценка которых и анализ как раз и составляет процесс анализа кредитоспособности клиента. В этом процессе можно выделить три этапа:

формирование общего представления о клиенте;

анализ финансового состояния;

анализ кредитуемого проекта (сделки).

На первом этапе происходит личное знакомство с клиентом руководителя банка, начальника кредитного отдела, экономиста. Здесь оцениваются деловые и личностные характеристики руководителя и главного бухгалтера, происходит общее обсуждение кредитуемого проекта и оговаривается процентная ставка по кредиту. При формировании представления о клиенте рассчитываются и/или анализируются следующие показатели:

- учредительные документы;

- период функционирования предприятия;

- собственность на фонды;

- местонахождение заемщика;

- деловая активность клиента;

- рентабельность активов;

- рентабельность затрат;

- соотношение кредита и объема реализации продукции.

Изучение учредительных документов состоит, прежде всего, из оценки состава учредителей, поскольку значительную роль играет их репутация. Необходимо исключить возможность кредитования ненадежных учредителей через созданные ими предприятия, особенно если у них имелись факты неплатежа, либо имела место ликвидация предприятий данного учредителя. Нужно обратить внимание на смену учредителей, в связи с чем она происходила. Внимательно изучается устав и правоспособность юридических лиц и их руководителей на предмет возможности кредитования и осуществления кредитуемого проекта.

Если заемщик не является собственником основных и оборотных фондов, это говорит о его низкой платежеспособности. В случае неплатежа могут возникнуть проблемы с возвратом кредита.

Неразвитость банковской информации о заемщиках и их контрагентах ухудшает контроль за использованием кредита. Поэтому желательно, чтобы заемщик находился в одном пункте с банком или поблизости.

Деловая активность клиента оценивается сопоставлением итога баланса за определенный период. Должен наблюдаться рост баланса, причем темп его роста должен превышать темп инфляции.

Рентабельность активов показывает эффективность размещения средств и определяется отношением нераспределенной прибыли за минусом платежей в бюджет к итогу баланса за вычетом результата от реализации.

Рентабельность затрат отражает долю прибыли от каждого рубля затрат на производство и реализацию продукции. Показатель рассчитывается отношением нераспределенной прибыли к затратам на производство и реализацию.

Сопоставляя сумму кредита и объем реализации, положительно оценивается превышение последнего показателя.

Оценка финансового состояния заемщика (юридического лица) делается на основании расчета финансовых показателей, разбитых на следующие группы:

-ликвидность;

-финансовая устойчивость;

-состав и динамика дебиторской и кредиторской задолженности;

-рентабельность;

-поступления на счета.

1 Ликвидность

Коэффициент общей ликвидности (КЛ1) дает обобщенную оценку ликвидности активов, указывая, на сколько текущие обязательства могут быть погашены за счет всех мобильных оборотных активов.

Оптимальное теоретическое значение КЛ1: 2,0 - 2,5;

Оптимальное практическое значение КЛ1: 1,51 – 2,0.

Коэффициент мгновенной ликвидности (КЛ2) - характеризует, насколько краткосрочные обязательства могут быть немедленно погашены быстро ликвидными активами - денежными средствами и ценными бумагами.

Оптимальное теоретическое значение КЛ2: 0, 2 - 0, 25;

Оптимальное практическое значение КЛ2: 0, 1 - 0, 15.

2 Финансовая устойчивость

Коэффициент автономии (КЗ) дает обобщенную оценку финансовой устойчивости предприятия, показывая размер привлеченных средств на одну гривну собственных средств, вложенных в активы предприятия. Увеличение значения коэффициента свидетельствует об усилении зависимости предприятия от внешних кредиторов.

Оптимальное значение К3: 1,0.

Маневренность собственного капитала (КМ) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть собственного капитала вложена в собственные оборотные средства.

Оптимальное значение КМ: 0,5.

3 Анализ дебиторской, кредиторской задолженностей и запасов

3.1 Анализ дебиторской задолженности

Доля просроченной дебиторской задолженности (ДПДЗ).

Оптимальное значение ДПДЗ: 30%.

Период оборачиваемости дебиторской задолженности (ПОДЗ) - период возврата дебиторской задолженности. Позволяет сопоставить период возврата дебиторской задолженности со сроком кредитования.

3.2 Анализ кредиторской задолженности

Доля просроченной кредиторской задолженности (ДПКЗ)

Период оборачиваемости кредиторской задолженности (ПО КЗ) - период возврата кредиторской задолженности.

3.3 Анализ запасов предприятия (период оборачиваемости запасов в днях).

Оптимальное соотношение вышеприведенных показателей:

ПОКЗ >= ПОДЗ + ПОЗ.

4 Рентабельность.

Рентабельность дает понятие о прибыльности (убыточности) предприятия и эффективности его текущей деятельности.

Оптимальное значение Рп и Рт: > 20%

5 Поступления на счета.

Рассматривается тенденция поступлений денежных средств на все счета предприятия за последние три месяца, предшествующие текущей дате и стабильность поступлений в течение месяца.

Максимальные веса групп представлены в таблице 2.2.

Таблица 2.2 – Максимальные веса групп заемщиков

| Наименование группы | Вес группы |

| Ликвидность | 30 |

| Финансовая устойчивость | 30 |

|

Состав и динамика дебиторской и кредиторской задолженности |

20 |

| Прибыльность | 30 |

| Поступления на счета | 30 |

| Общий вес | 140 |

В таблицах 2.3 - 2.7 приведены нормативные веса отдельных показателей в разрезе групп, рассмотренных в таблице 2.2.

Таблица 2.3 – Нормативные веса группы «Ликвидность»

| Показатель | Нормативные значения веса |

| Коэффициент общей ликвидности | |

| КЛ1 >= 1,5 | 20 |

| 1,0 <= КЛ1 < 1,5 | 15 |

| 0,5 <= КЛ1 < 1,0 | 10 |

| 0,35<= КЛ1 <0,5 | 8 |

| КЛ1 <0.35 | 5 |

| Коэффициент мгновенной ликвидности | |

| КЛ2 >=0.15 | 10 |

| 0,1 <= KЛ2 < 0,15 | 5 |

| КЛ2 < 0,1 | 0 |

Таблица 2.4 – Нормативные веса группы “Финансовая устойчивость”

| Показатель | Вес |

| Коэффициент автономии | |

| К3 >= 1,0 | 5 |

| 0,8<= К3 < 1,0 | 10 |

| 0,5<= К3 < 0,8 | 15 |

| 0,3<= К3 < 0,5 | 18 |

| К3 < 0,3 | 20 |

| Маневренность собственного капитала | |

| КЗ >= 0.5 | 10 |

| 0,2 <= КЗ < 0,5 | 8 |

| КЗ < 0,2 | 5 |

Таблица 2.5 – Нормативные веса группы "Анализ дебиторской, кредиторской задолженности и запасов"

| Оптимальное условие | Вес |

| ПОКЗ>ПОДЗ+ПОЗ | 20 |

| ПОКЗ=ПОДЗ+ПОЗ | 15 |

| ПОКЗ<ПОДЗ+ПОЗ | 10 |

Таблица 2.6 – Нормативные веса группы "Рентабельность"

| Показатель | Вес |

| R>=20% | 30 |

| 15%<=R<20% | 20 |

| 10%<=R<15% | 15 |

| R<10% | 10 |

| Убыток | 0 |

Таблица 2.7 – Нормативные веса группы "Поступления на счета"

| Показатель | Вес |

| Стабильность поступлений СП>=18дней | 10 |

| Стабильность поступлений СП<18дней | 8 |

| Нет данных | 5 |

| Тенденция увеличения поступлений | 20 |

| Величина поступлений постоянно одинаковая по месяцам | 15 |

| Величина поступлений колеблется по месяцам | 10 |

| Тенденция уменьшения денежных поступлений | 8 |

| Тенденция уменьшения денежных поступлений в 1,3 раза | 5 |

Установление корректирующих коэффициентов производится в соответствии с таблицей 2.8.

Таблица 2.8 –Значения корректирующих коэффициентов

| Показатель | Значение коэффициента |

|

Ксф – «Срок функционирования предприятия» (СФ) СФ>=3 лет 1<=СФ<3 СФ<1 |

1,1 1,05 1,0 |

|

Кда – «Деловая активность» ДА>ИИ ДА=ИИ ДА<ИИ |

1,1 1,05 1,0 |

|

Кспп – «Рыночная позиция заемщика» Спрос велик Спрос удовлетворителен Спрос ограничен |

1,1 1,05 0,9 |

|

Коэффициент (Кгз) «Наличие государственных заказов и государственной поддержки» Наличие госзаказов Отсутствие госзаказов Нет данных |

1,1 0,95 0,95 |

|

Коэффициент (Кки) «Наличие просрочек в платежах по ранее действовавшим кредитам» Не имели место Имели место Нет данных |

1,1 0,95 0,95 |

Деловая активность определяется как отношение значения валюты баланса на конец периода и валюты баланса на начало периода. Индекс инфляции (ИИ) устанавливается Министерством Статистики и публикуется в прессе, а также предоставляется НБУ в виде телеграмм. По итогам расчета финансовых показателей определяется суммарный финансовый вес (СФВ). Окончательно, итоговый вес рассчитывается по формуле:

![]()

![]() , (2.1)

, (2.1)

где В – итоговый вес;

СФВ суммарный финансовый вес;

Ксф - коэффициент срока функционирования предприятия;

Кда - коэффциент деловой активности;

Кспп- коэффициент спроса на производимую предприятием продукцию;

Кгз - коэффициент наличия государственных заказов и господдержки;

Кки - коэффициент кредитной истории.

В зависимости от значения итогового веса заемщика относят к одному из классов, классификация которых приведена в таблице 2.9.

Таблица 2.9 – Классификация заемщиков

| Суммарное значение весов по группам | Класс заемщика |

| До 28 | Д |

| От 28 до 56 | Г |

| От 56 до 84 | В |

| От 84 до 112 | Б |

| От 112 до 140 и более | А |

В результате расчета, оценки и анализа вышеприведенных показателей кредитный работник делает вывод о финансовом состоянии заемщика, которое позволяет или не позволяет, либо позволяет при определенных условиях иметь кредитные отношения.

Дальнейшим этапом анализа является характеристика и изучение кредитуемого проекта. Она производится с учетом следующих факторов.

Объект кредитования. Он должен соответствовать целям клиента, его производственным интересам. С осторожностью следует кредитовать проекты, преследующие иные цели.

Срок кредитования. Для торгово-посреднических сделок кредит предоставляется обычно до 3-х месяцев, производственные затраты кредитуются в течение 1 года, инвестиционные проекты - до 2 лет.

Размер кредита. Кредит не должен быть больше, чем необходимо для конкретной сделки. Не должен быть он и меньше, чтобы не возникла потребность в дополнительных средствах. Ссуда обычно предоставляется при наличии и собственных вложений клиента в кредитуемое мероприятие, поскольку это повышает заинтересованность клиента.

Наличие обеспечения. Имущество должно быть собственностью клиента, обладать высокой ликвидностью, покрывать кредит и проценты по нему плюс возможные издержки по реализации.

Окупаемость кредитуемого проекта. Проект должен принести прибыль, срок окупаемости его должен быть меньше срока погашения кредита.

Уровень процентных ставок в значительной степени зависит от суммы лимита. Лимит представляет собой сумму денежных средств, в пределах которой клиент может производить оплату платежных документов сверх остатка денежных средств на текущем счете. Лимит рассчитывается согласно утвержденной банковской методике на основании данных о движении денежных средств по текущему счету, баланса предприятия и отчета о финансовых результатах на последнюю отчетную дату, показателя ликвидности деятельности, кредитной истории и других показателей в соответствии с внутрибанковскими нормативами и нормативными актами Национального Банка Украины. Для расчета лимита по овердрафту необходимы данные о движении средств по расчетному счету за последние 2 месяца, а также баланс предприятия на последнюю отчетную дату, заверенный налоговой инспекцией. При расчете лимита по овердрафту используется следующая формула:

Кт = (К1 + К2 / 2) х 0,25, (2.2)

где К1 – суммарный кредитовый оборот по расчетному счету клиента за последний месяц;

К2 – суммарный кредитовый оборот по расчетному счету клиента за предпоследний месяц;

соответственно – (К1 + К2)/2 - средний арифметический суммарный кредитовый оборот по расчетному счету клиента за два последних месяца («возможное» поступление в следующем месяце);

Кт - возможное поступление на расчетный счет в течение одной недели в следующем месяце.

Так как овердрафт несет в себе риск, то необходимо определить возможные источники риска и ввести в формулу поправочные коэффициенты:

- риск снижения поступлений на расчетный счет (Ка);

- риск общего состояния фирмы (Кс).

После сравнения К1 и К2 можно сделать вывод об увеличении или снижении поступлений на расчетный счет:

При увеличении поступлений (когда К1 больше К2) Ка=1;

При уменьшении поступлений (когда К1 меньше К2) Ка=К1/К2.

Коэффициент Кс, дающий более полную информацию о состоянии заемщика, рассчитывается по формуле:

Кс = Удельный вес критериев заемщика / 100 (2.3)

Удельный вес критериев заемщика приведен в таблице 2.10.

Таблица 2.10 - Удельный вес критериев заемщика

| Классификация заемщика | Удельный вес |

| Заемщик службы «Персональный банкир» | 50 |

| Рядовой заемщик, обслуживающийся в банке больше 6 месяцев | 40 |

| Заемщик, имеющий валютные счета и другие счета в банке | 15 |

| Заемщик, не допускающий просрочек в платежах по своим обязательствам | 10 |

| Заемщик, допускающий просрочки не более 30 дней | 5 |

| Заемщик, имеющий ликвидность баланса более или равную 1 | 10 |

| Заемщик, имеющий соотношение собственных средств к заемным менее или равное 1 | 10 |