Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Оценка показателей движения и эффективного использования основных производственных фондов (на примере ООО "Бэхетле")

Дипломная работа: Оценка показателей движения и эффективного использования основных производственных фондов (на примере ООО "Бэхетле")

Содержание

Введение

1 Теоретические аспекты анализа использования основных производственных фондов

1.1 Сущность состава основных производственных фондов и их

классификация

1.2 Цели, задачи, источники и методика анализа показателей эффективного использования основных производственных фондов

2 Анализ использования основных производственных фондов ООО «Бэхетле»

2.1 Характеристика финансово-хозяйственной деятельности ООО

«Бэхетле»

2.2 Анализ движения и эффективности использования основных производственных фондов

2.3 Анализ показателей и факторов эффективного использования

основных производственных фондов

3 Основные направления и резервы эффективного использования основных производственных фондов ООО «Бэхетле»

3.1 Пути повышения эффективности использования основных производственных фондов

3.2 Расчет резервов увеличения фондоотдачи и фондорентабельности

Заключение

Список использованных источников и литературы

Введение

В условиях формирования рыночных отношений и обострения конкурентной борьбы выигрывают те товаропроизводители, которые могут эффективно использовать все виды имеющихся у предприятия ресурсов. Формирование рынка поставило хозяйствующие субъекты в жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной политики по поддерживанию и укреплению показателей деятельности предприятия, а также финансового состояния.

Экономическое положение хозяйствующих субъектов определяется эффективностью использования всех элементов процесса труда: средств труда, предметов труда и самого труда. Эффективность применения находит отражение в уровне прибыли на один рубль товарной продукции, а следовательно, и уровне рентабельности производства, что определяет финансовую устойчивость хозяйствующего субъекта.

Состояние производственного потенциала – важнейший фактор эффективности основной деятельности хозяйствующих субъектов, а следовательно, и экономического положения предприятия. Формирование рыночных отношений, условия перехода к рынку пробуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех факторов производства. Выявить и практически использовать эти резервы можно только на основе аналитических исследований.

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, т.к именно они являются материальным воплощением материально-технического прогресса главного фактора повышения эффективности производства [15, с. 269].

Как известно, основные фонды являются важной составной частью национального богатства общества, его материально-технической базой и представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере [13, с. 150].

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Именно поэтому проблема повышения эффективности использования основных фондов является столь важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Вышеизложенное отражает актуальность темы данной дипломной работы.

Оценка эффективного использования основных производственных фондов рассматривались научной, методической и периодической печатью, где отражались мнения таких известных отечественных и зарубежных экономистов как, Табурчак П.П. «Анализ деятельности предприятия», Савицкая Г.В. «Анализ финансово-хозяйственной деятельности предприятия», Чечевицина Л.Н. «Экономический анализ деятельности предприятия», Протасов В.Ф. «Анализ хозяйственной деятельности» и других. Все отечественные экономисты сходны в том, что эффективность использования основных производственных фондов на прямую влияет на объем производства и реализацию продукции, а в конечном итоге на прибыль предприятия от хозяйственной деятельности.

Целью дипломной работы является оценка показателей движения и эффективного использования основных производственных фондов ООО «Бэхетле».

Для достижения поставленной цели необходимо решить ряд задач:

- обосновать сущность основных производственных фондов, их состав и классификацию;

- раскрыть цели и задачи оценки движения и использования основных производственных фондов;

- раскрыть и обосновать методику анализа показателей движения и эффективного использования основных производственных фондов;

- оценить абсолютные и относительные изменение показателей движения основных производственных фондов;

- выявить анализ показателей, факторы и резервы эффективного использования основных производственных фондов;

- обосновать основные пути повышения эффективности использования основных производственных фондов.

Объектом исследования данной дипломной работы является финансово-хозяйственная деятельность ООО «Бэхетле», а предметом использования выступают показатели движения использования основных производственных фондов.

В ходе выполнения дипломной работы применялись такие общие научные способы и методы экономического анализа, как научная абстракция наблюдения, горизонтальный и вертикальный сравнительный анализ, факторный анализ, способ абсолютных и относительных разниц и т.д.

Результаты данного исследования могут быть наследованы при составлении и разработки плана технического перевооружения предприятия на период, а также при преподавании экономических дисциплин высших и средне специальных учебных заведений.

Работа состоит из введения, трех глав, заключения и приложений.

В первой главе раскрыта сущность и классификация основных производственных фондов, а также методика анализа показателей использования основных производственных фондов.

Во второй главе проведен анализ показателей движения основных производственных фондов и показателей эффективного использования основных производственных фондов.

В третьей главе рассмотрены основные пути повышения эффективного использования основных производственных фондов и произведен расчет увеличения фондоотдачи и фондорентабельности.

1 Теоретические аспекты анализа использования основных производственных фондов

1.1 Сущность состава основных производственных фондов и их классификация

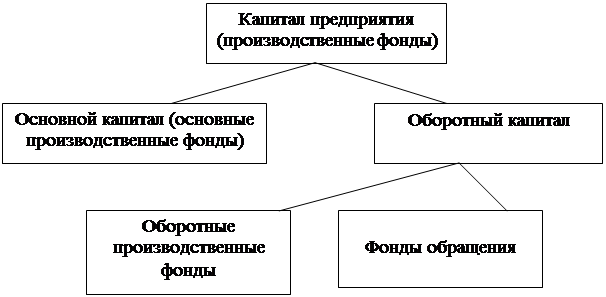

Для организации производственно-хозяйственной деятельности предприятий любой формы собственности необходимо иметь материальные, трудовые и финансовые ресурсы, которые в целом образуют имущественный комплекс предприятия, составляющей которого является основной капитал. Для наглядности структурно-логическую схему формирования капитала предприятия представим на рисунке 1 [30, с. 60].

Основной капитал – это имущество длительного использования, их часто называют иммобилизованными активами. Они делятся на длительно иммобилизованные активы – основные фонды и нематериальные активы; временно иммобилизованные активы – капитальные вложения и долгосрочные финансовые вложения [13, с. 264].

Рисунок 1 – Структура капитала предприятия

Основной капитал непосредственно участвует в создании в создании материальных ценностей и тесно взаимосвязан с конкурентоспособностью выпускаемой продукции.

Как известно, основной любого производственного процесса является человеческий труд, который предполагает в качестве необходимого условия своей деятельности наличие средств и предметов труда. В совокупности эти три элемента и составляет производственные силы общества. В процессе производства значение средств и предметов труда неодинаково. Главная роль принадлежит средствам труда, т.е. совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда, изменяя его физико-химические свойства.

Главной составной частью средств труда являются орудия труда. В отличие от предметов труда (сырья, материалов и т.п.), которые потребляются в течение одного производственного цикла, они участвуют в производственных процессах многократно.

Средства труда, используемые в производственном процессе, как элемент производственных сил сами по себе не экономической категорией.

Средства труда становятся стоимостной категорией лишь в том случае, когда рассматривается способ их использования, характер которого определяется способностью на средства производства. Экономическая природа средств труда в различных общественных формациях неодинаковая. Если средства труда находятся в частной собственности, они являются основным капиталом. В условиях общественной собственности средства труда выступают в форме основных производственных фондов, обладающих потребительной стоимостью и стоимостью. Следовательно, к основным производственным фондам относятся только средства труда, которые созданы трудом и имеют стоимость [30, с. 87].

Основные производственные средства (фонды) являются материально-технической базой общественного производства. От их объема зависят производственная мощность предприятия и, в значительной мере, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Основные фонды – это часть производственных фондов, участвующая в нескольких производственных циклов, служащая на предприятии длительное время (более 1 года), сохраняющая при этом свою натурально-вещественную форму, которая свою стоимость переносит на изготовляемый продукт постепенно, по частям, по мере износа [9, с. 118].

Основные фонды в зависимости от целевого назначения и выполняемых функций делятся на производственные и непроизводственные.

Производственные фонды представляют собой основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и других видов материального производства, которые непосредственно участвуют в производственном процессе или создают условия для его осуществления.

Непроизводственные основные фонды предназначены для обслуживания работников и членов их семей и находятся на балансе фирмы. К ним относятся:

- объекты жилищно-коммунальной и социально-культурной сферы (общежития, жилые дома, клубы, детские сады);

- объекты здравоохранения (здравпункты, больницы, санаторно-курортные учреждения);

- объекты физкультуры и спорта (стадионы, дворцы спорта, спортивные базы).

Основными чертами производственных и непроизводственных основных фондов является то, что они используются в течение продолжительного срока и на протяжении всего периода функционирования сохраняют свою натуральную форму, постепенно изнашиваются и морально устаревают по мере развития науки и техники.

Вместе с тем между ними имеются существенные различия. Производственные основные фонды участвуют в создании материальных благ и по мере износа постепенно переносят свою стоимость на продукт труда, сохраняя тем самым ее для использования в форме амортизационного фонда, за счет которого осуществляется их воспроизводство.

Непроизводственные основные фонды не участвуют непосредственно в производстве материальных благ, а функционируют в качестве предметов длительного потребления, поэтому они постепенно утрачивают свою стоимость и их обновление производится за счет средств государственного бюджета.

Т.о, основные фонды выступают в качестве предметов непроизводственного потребления (общественного или личного). Характерным при этом является то, что их потребление есть процесс создания услуг по удовлетворению потребностей населения. В процессе реализации своей социально-экономической функции они выступают в двух формах одновременно: предметов потребления для тех, кто пользуется услугами бюджетных учреждений, и средств труда для тех, кто эти услуги оказывает.

Основные производственные фонды состоят из большого количества разнообразных объектов. Они отличаются назначением, сроком службы, влиянием на расходы производства, поэтому возникает необходимость в их классификации. Типовой состав основных производственных фондов производственных предприятий следующий:

- здания производственные корпуса цехов, складские помещения, производственные лаборатории, здания заводоуправления и другие, создающие материальные условия труда и хранения материальных ценностей;

- сооружения инженерно-строительные объекты, выполняющие технические функции по обслуживанию производства и не связанные с изменением предметов труда: тоннели, мосты, эстакады, автомобильные дороги и т.п.;

- передаточные устройства устройства электропередачи и связи, газопроводы, водопроводы, канализационные сети и т.п.;

- машины и оборудование, в том числе:

а) силовые машины и оборудование: турбины, генераторы, электродвигатели, паровые котлы, двигатели внутреннего сгорания и др.;

б) рабочие машины и оборудование – средства труда, непосредственно участвующие в технологическом процессе, воздействующие на предметы труда, превращая их в готовую продукцию;

в) измерительные и регулируемые приборы и устройства,

лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование;

- транспортные средства средства для перемещения людей или грузов внутри предприятия и вне его, но относящиеся к предприятию (автомобили, электровозы, электрокары, железнодорожные вагоны и др.);

- инструменты и технологическая оснастка долговременного использования;

- производственно-хозяйственный инвентарь;

- прочие основные производственные фонды [34, с. 159].

Все основные производственные фонды в зависимости от непосредственного участия подразделяются на активные и пассивные части.

К активным относятся те основные производственные фонды, которые непосредственно участвуют в процессе производства продукции, т.е. воздействуют на предмет труда, перемещают его, осуществляют контроль за ходом производства. К ним относятся: машины и оборудования, транспортные средства, инструменты.

К пассивной части относятся те основные производственные фонды, которые создают и обеспечивают необходимые условия для организации производственного процесса и к ним относятся: здания, сооружения, инвентарь и прочие основные фонды.

Соотношение стоимости отдельных групп основных фондов к общей их стоимости образует структуру основных фондов, которая зависит от технико-экономических особенностей отрасли и отражает техническую вооруженность фирмы и эффективность инвестиций. К наиболее важным факторам, влияющим на структуру основных производственных фондов, относятся: характер производимой продукции, объем выпуска продукции, механизация и автоматизация, специализация и кооперирование, климатические и географические условия расположения фирмы [37, с. 61].

Оценка и учет основных фондов обуславливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятия обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов об общем объеме средств, находящихся в распоряжении предприятия достигает 70% и более, следовательно, от того, как они используются, зависит развитие (состояние) экономики предприятия [27, с.67].

Правила учета движения основных фондов регламентируются ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30.03.2001 №26 н).

В практике учета и планирования производства для измерения основных фондов используют как денежные так и натуральные показатели, поскольку основные средства в производственном процессе не только как носители стоимости, но и как совокупность средств труда определенного вида [11. с. 38].

Натуральные показатели применяются для планирования и учета технического состава основных фондов, расчета производственных мощностей, структуры и технического уровня основных фондов, а также для определения физического износа. К этим показателям относятся:

- общая и производственная площадь здания;

- количество оборудования по видам, типам;

- производственная мощность оборудования.

Стоимостная (денежная) оценка основных фондов производится для определения их общей величины, состава, динамики, структуры, а также служит базой для расчета амортизационных отчислений, рентабельности производства и других показателей. Существует несколько видов денежной оценки.

Первоначальная стоимость – это фактическая цена приобретения данного вида основных фондов, в том числе расходы на приобретение, затраты на строительство, перевозку, установку и ввод в действие основных фондов.

Первоначальная стоимость основных фондов может быть изменена при полном сохранении их материально-вещественной формы и способа функционирования.

Такое изменение стоимости называется переоценкой. Необходимость переоценки основных фондов связана с их многолетним функционированием, а также инфляционными процессами и необходимостью приведения первоначальной стоимости к современным экономико-природным явлениям в обществе и уровню развития науки и техники в современных условиях. Обычно переоценка проводится согласно решения правительства Российской Федерации и все основные производственные фонды после переоценки учитываются по восстановительной стоимости. Необходимо отметить, что амортизационные начисления с первоначальной стоимости основного капитала в условиях инфляции и роста цен могут оказаться совершенно недостаточными для новых инвестиций, воспроизводящих выбывшие производственные мощности, что приводит к необходимости переоценки [41, с. 189]. `

В результате переоценки первоначальная стоимость доводится до восстановительной: либо путем индексации, либо путем прямого применения рыночных цен. Доведение первоначальной (балансовой) стоимости фондов до восстановительной приводит к увеличению амортизационных отчислений, увеличивает издержки производства и обращения продукции, уменьшает объем прибыли [12, с. 10].

Остаточная стоимость представляет собой разницу между первоначальной (или восстановительной) стоимостью и суммой износа. Определение остаточной стоимости необходимо для составления бухгалтерского баланса, оценки качественного состояния основных фондов и планирования их обновления и ремонта.

Использование остаточной стоимости возникает в виду того, что находящиеся у фирмы основные производственные фонды в процессе функционирования изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Денежное выражение потерь объектом физических и технико-экономических качеств называется износом основных фондов.

Ликвидационная стоимость – это выручка от продажи изношенных и списанных основных средств, она определяется только состоянием фондов и дальнейшей возможностью их использования, в том числе в виде годных деталей и узлов или металлического лома, остающихся после прекращения функционирования объекта.

Изношенные или снятые с эксплуатации основные фонды могут быть проданы (или ликвидированы).

В ходе производственной деятельности все основные производственные фонды постепенно переносят свою стоимость на выпускаемый продукт, постепенно теряют свои технико-экономические характеристики и приходят в негодность, т.е. изнашиваются.

Износ основных производственных фондов может быть физический и моральный.

Физический износ – потеря основными фондами своей потребительной стоимости в результате их использования или воздействия внешней среды – определяется на основании остаточной и балансовой стоимостей основных фондов или их фактического и нормативного сроков службы. Физический износ может быть: полным – основные производственные фонды ликвидируются, заменяются новыми; частичным – основные производственные фонды возмещаются за счет ремонта [22, с. 78].

Физический износ явление закономерное. Основная задача заключается в предотвращении его преждевременного появления. Полностью физически изношенные фонды заменяются: активная часть – на новое оборудование; здания и сооружения – путем капитального строительства.

Моральный износ проявляется в двух формах. Первая форма является результатом роста производительности труда, повышения уровня технической оснащенности производства, когда происходит сокращение трудовых затрат и, как следствие, стоимости выпускаемой продукции. Орудия труда теряют часть стоимости пропорционально снижению общественно необходимых затрат на производство аналогичных по своему назначению орудий труда, но полностью сохраняют свои потребительские свойства, т.к при тех же затратах живого труда они дают возможность произвести такое же количество продукции, как и новые орудия труда.

Вторая форма морального износа связана с научно-техническим прогрессом, благодаря которому появляются более совершенные орудия труда, как по своим конструктивно-техническим параметрам, так и по эксплуатационным показателям. Устранение морального износа может осуществляться путем как замены, так и модернизации [1, с. 31].

Процесс возмещение износа основных производственных фондов путем постепенного по мере износа включения их стоимости в затраты по производству создаваемых благ называется амортизацией. Отношение суммы амортизационных отчислений к стоимости средств труда, выраженное в процентах, есть норма амортизации.

На практике возможны различные источники формирования капитала предприятия в денежной форме для инвестирования обновления основных производственных фондов. Источники обновления основных производственных фондов могут быть как собственные, так и заемные. В качестве собственных источников инвестиций используются:

- амортизационные отчисления;

- прибыль предприятия;

- взносы учредителей предприятия и др.

В случае если для обновления основных производственных фондов собственных источников финансирования недостаточно, можно привлечь заемный капитал для этих целей. Заемный капитал может быть привлечен в виде:

- кредитов банка;

- выпуска облигаций или сертификатов;

- дополнительного выпуска акций;

- различных форм лизинга;

- операционных доходов [23, с. 55].

Рассмотрим более детально вторую составляющую основного капитала – нематериальные активы.

Нематериальные активы, так же, как и основные фонды, используются длительное время, приносят доход предприятию, теряют свою стоимость постепенно частями в течение времени использования. Но они имеют отличия от основных фондов: отсутствует материально-вещественная структура нематериальных активов, сложно определить стоимость нематериального объекта, существует неопределенность в расчете величины прибыли от их применения.

Денежная оценка нематериальных активов производится при их приобретении по их покупной (рыночной) цене, а при взносе их в уставный (складочный) капитал – по согласованию сторон на основе мировых и внутренних цен.

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока полезного использования, определяемого самими предприятиями.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности предприятия). По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов: линейным, исходя из норм амортизации, исчисленных предприятием на основе срока полезного использования объекта; способом списания стоимости пропорционально объему продукции (работ).

Начисление амортизации нематериальных активов производится независимо от результатов деятельности предприятия в отчетном периоде [31, с. 150].

Необходимо отметить, что на протяжении своего жизненного цикла машины, оборудование не только изнашивается, но также модернизуется, оснащается вспомогательными устройствами, которые, с одной стороны, повышают стоимость объекта, а с другой – увеличивают эффективность основных средств.

Т.о, основные средства принимают участие в производстве многократно, функционируют продолжительно и переносят свою стоимость на производственный товар (услугу) частями. Кроме физического износа, основные средства подвержены моральному износу; машины, оборудование устаревают из-за непрерывности технического прогресса. Амортизация, которая возвращает предпринимателю частями стоимость авансированного им капитала, должна возместить и физический, и моральный износ. Отсюда тенденция к ускорению амортизации. Несмотря на систематический возврат стоимости основных средств из денежной выручки, их восстановление всегда проблематично, т.к. требует единовременных крупных затрат – капиталовложений. Восстановлением и обновлением производства в рамках инвестиционных проектов. Накопленная в денежной форме амортизация служит одним из источников финансирования этих проектов.

1.2 Цели, задачи, источники и методика показателей анализа эффективного использования основных производственных фондов

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, т.к. именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего объекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Более полное и рациональное использование основных фондов и

производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов [10, с. 117].

Задачами анализа состояния и эффективного использования средств труда являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами соответствие величины состава и технического уровня фондов потребности в них;

- изучение состава и динамики основных фондов, темпов обновления активной части;

- выяснение выполнения плана их роста, обновления и выбытия;

- изучение технического состояния основных фондов и особенно наиболее активной их части - машин и оборудования;

- определение степени использования основных фондов и факторов, на

нее повлиявших;

- установление полноты применения парка машин и оборудования и его

комплексности;

- выяснение эффективности использования оборудования во времени и

мощности;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта;

- выявление резервов роста фондоотдачи, увеличения объема продукции и

прибыли за счет улучшения использования основных фондов [36, с. 347].

Полнота и достоверность результатов анализа основных фондов зависят от качества, содержания экономической информации, используемой в анализе. Возможности анализа основных фондов на предприятиях ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки, отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов.

В качестве источников данных для анализа основных фондов используются данные бухгалтерской и статистической отчетности. Формы отчетности №№1,2,5 годовой и квартальной бухгалтерской отчетности. К источникам анализа относятся: бизнес-план; план социального и экономического развития; план технического развития; форма №1 «Бухгалтерский баланс»; форма №4 «Отчет о движении денежных средств»; форма №5 «Приложение к бухгалтерскому балансу» (раздел №3»Амортизированное имущество»); форма № 1-П (годовая, месячная) «Отчет предприятия (объединение) по продукции», форма №11 «Отчет о наличии и движении основных фондов (средств) и других нематериальных активов»; форма № 11-ф «Отчет о наличии и движении основных фондов (для предприятий всех отраслей народного хозяйства, кроме промышленности и строительства); форма БМ «Баланс производственной мощности», форма № 7 – ф «Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве»; форма № НО-1 «Бланк переписи неустановленного оборудования, кроме излишнего»; форма №2 НО-2 «Бланк переписи неустановленного излишнего оборудования»; форма №1 – фонды «единовременный учет движения основных фондов и использование денежных средств»; форма №1 – переоценка; форма 2-КС «Отчет о выполнения плана ввода в действие объектов основных фондов и использовании капитальных вложений»; журнал – ордер 13; инвентарные карточки учета основных средств; данные проводимых на предприятии инвентаризаций основных средств, а так же учета их использования; данные специальных обследований и др.

Т.о., основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям.

Основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность предприятия и уровень технической вооруженности труда.

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями.

Уменьшить потери износа основных фондов можно путем лучшего их использования, повышения уровня основных показателей – фондоотдачи, фондоемкости, фондорентабельности, коэффициента сменности, коэффициента использования производственной мощности.

Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения возможных простоев оборудования, совершенствования производства и труда, развития новых форм хозяйствования.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными производственными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование [29, с. 245].

Состояние и использование основных фондов – один их важнейших аспектов аналитической работы, т.к. именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

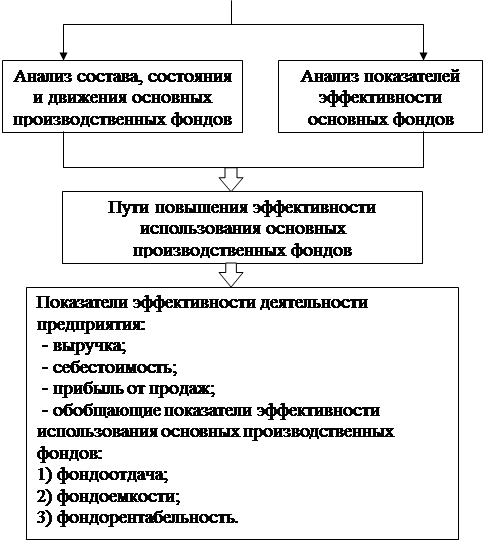

Проблема повышения эффективности использования основных производственных фондов и мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных фондов, их состав и состояние, эффективность использования. Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия. Методику выявления путей повышения эффективности использования основных производственных фондов можно представить в виде рисунка 2.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств.

Для того чтобы проанализировать деятельность предприятия за определенный период работы, производят вышеперечисленный анализ с учетом

нескольких лет деятельности предприятия. За отчетный год принимают один из годов (базовой) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы, и выявить резервы повышения основных производительных показателей.

Анализ основных фондов ведется по следующим основным направлениям:

-анализ наличия, структуры и показателей движения основных фондов на предприятии;

-анализ обеспеченности предприятия основными фондами;

-анализ основных показателей эффективного использования основных фондов;

-анализ использования оборудования производственной мощности предприятия и производственных площадей.

|

|||

|

|||

Рисунок 2 ─ Методика выявления путей повышения эффективности использования основных производственных фондов

В дальнейшем рассмотрим более подробную методику проведения анализа основных средств.

Анализ основных средств начинают с изучения объема основных средств их динамики, в целом по всем основным средствам и по промышленно-производственным средствам, и структуры. Для этого составляется таблица, в которой указаны группы основных средств и стоимость каждой из них в отчетном и предыдущем периоде. В таблице рассчитывают долю каждой группы основных средств и показатели их динамики.

Данные в таблице позволяют оценить изменения, происходящие в состоянии основных средств. Положительной оценки заслуживают опережающие темпы роста промышленно-производственных основных средств по сравнению с ростом других групп основных средств; опережающие темпы роста активно действующей части основных средств по сравнению с темпами роста всех промышленно производственных средств [4, с. 83].

Наличие и движение основных фондов отражается ежемесячно. Стоимость основных фондов на конец периода определяется по формуле:

Фср = Фпер + (Фвв х Чм)/12 - Фл х (12-М)/12, (1)

где Фср – среднегодовая стоимость основных средств;

Фпер – первоначальная (балансовая) стоимость основных средств;

Фвв – стоимость введенных основных средств;

Чм – число месяцев функционирования введенных основных средств;

М – количество месяцев функционирования выбывших основных средств.

Для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое):

Фср = (Фнач + Фкон)/2, (2)

где Фнач – стоимость основных средств на начало года;

Фкон – стоимость основных средств на конец года.

В этом анализе также изучается движение и техническое состояние основных производственных средств.

Оценку уровня технического состояния и развития производственного потенциала начинают с анализа состава и движения основных фондов. Под составом основных фондов понимают внутренние соотношение его частей. Под движением подразумевают поступление, выбытие, износ, замену, обновление, увеличение или уменьшение фондов. От изменений структуры основных фондов, их движения во многом зависит технический уровень производства. Поэтому состав и движение основного капитала рассматривается в комплексе.

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. Оценим изменение основных средств по первоначальной стоимости. При этом проводится горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста. Вертикальный анализ – это анализ структуры объектов [3, с. 133].

Данные о наличии, износе и движении основных средств служит основным источником информации для оценки производственного потенциала предприятия.

Обобщенную характеристику состояния и основных фондов на определенную дату и интенсивности движения используют следующие показатели:

- коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец годы:

Стоимость поступивших основных средств

Кобн = ———————————————————————— (3)

Стоимость основных средств на конец периода

Значение показателя показывает, в какой мере были обновлены основные фонды в отчетном периоде.

- срок обновления основных средств (Тобн):

Стоимость основных средств на начало периода

Тобн = (4)

Стоимость поступивших основных средств

Значение показателя отражает, в какие сроки произошли обновления основных фондов.

- коэффициент выбытия (Квыб):

Стоимость выбывших основных средств

Кв = ————————————————————————— (5)

Стоимость основных средств на начало периода

Значение показателя показывает, какая часть основных фондов выбыла в отчетный период.

- коэффициент прироста (Кпр):

Сумма прироста основных средств

Кпр = —————————————————— (6)

Стоимость их на начало периода

Значение показателя отражает, насколько обновленная часть основных фондов превышает над выбывшими основными фондами.

- коэффициент технической годности (Кг):

Остаточная стоимость основных средств

Кг = ——————————————————————— (7)

Первоначальная стоимость основных средств

Значение показателя показывает степень годности основных фондов предприятия.

- коэффициент износа (Кизн):

Сумма износа основных средств

Кизн = ——————————————————— (8)

Первоначальная стоимость основных

средств на соответствующую дату

Значение коэффициента износа характеризуют долю той части стоимости основных фондов, которая перенесена на продукт. Сумма износа определяется как разность между полной и остаточной стоимостью основных фондов, а также можно определить произведением суммы амортизации за календарный год на фактический срок службы основных фондов на определенную дату.

От эффективности использования основных фондов зависит эффективность функционирования предприятия, рост товарооборота и прибыли. Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономики капитальных вложений [28, с. 4].

Эффективность использования основных фондов определяется с помощью системы показателей, которые условно можно разделить на две группы: обобщающие и частные.

К обобщающим показателям, характеризующим эффективность использования всей совокупности основных фондов, относятся показатели фондоотдачи, фондоемкости и рентабельности фондов.

Фондоотдача основных фондов определяется как отношение стоимости продукции к среднегодовой стоимости основных производственных фондов. Она показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Показатель фондоотдачи исчисляется по следующей формуле:

ФО = V / Фср , (9)

где V – объем продукции;

Фср – среднегодовая стоимость основных фондов.

При расчете показателя учитываются собственные и арендованные основные фонды, не учитываются основные фонды, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных фондов – на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизированных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Другим важным показателем, характеризующим эффективность использования основных фондов, является фондоемкость основных фондов (Фе):

1 Среднегодовая стоимость основных фондов.

Фе = = ——————————————————————— (10)

Фо Объем выпуска продукции

Повышение эффективности использования основных производственных фондов выражается не только в увеличении производства предприятия, но и в экономии сырья, материалов топлива и других материальных ресурсов, которые не находят отражения в показателе фондоотдачи. Фондоотдача может уменьшиться, а фондорентабельность увеличиться это зависит от направлений новых капитальных вложений.

Поэтому для оценки эффективности использования основных производственных фондов наряду с фондоотдачей принимает показатель фондорентабельности.

Фондорентабельность определяется как сумма прибыли от реализации продукции, показателя на 1 руб. основных производственных фондов:

ПР

ФР = ——, (11)

Фср

где ПР – сумма прибыли от реализации продукции за год, руб.

Фср – среднегодовая первоначальная стоимость основных производствен ных фондов, руб.

Рассчитывается также относительная экономия основных фондов:

±Эопф = ОПФ1 – ОПФ0 х IВП, (12)

где ОПФо, ОПФ1 – соответственно среднегодовая стоимость основных

производственных фондов в базисном и отчетном годах;

IВП – индекс объема производства продукции [8, с. 36].

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных фондов.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов, показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, их активной части.

В целях обеспечения комплексного анализа эффективности использования основных фондов широко используется факторная взаимосвязь показателей использования основных фондов, которая позволяет отобрать наиболее характерные свойства, структурные и функциональные зависимости эффективности использования основных фондов предприятия от отдельных факторов.

В экономической литературе Савицкой, Протасова, Макарьева при факторной взаимосвязи показателей использования основных фондов в качестве основного показателя, отражающего уровень их использования, выделяют фондоотдачу. Вместе с тем, в условиях рыночной экономики такой подход к оценке эффективности использования основных фондов не совсем обоснован. Как ни высока выручка от реализации продукции, которая используется при расчете показателя фондоотдачи, но если она не покрывает затрат на производство и реализацию продукции, нельзя говорить об эффективности функционирования любой системы, в том числе и основных фондов. Поэтому, наиболее полно эффективность использования основных фондов характеризует фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф = ФОопф х Rвп, (13)

где Rопф – рентабельность основных производственных фондов;

ФОопф – фондоотдача основных производственных фондов;

Rвп рентабельность произведенной или реализованной продукции.

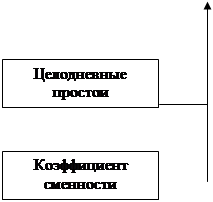

Фондорентабельность является комплексным показателем, динамики которого отражаются влияние целого комплекса факторов, как зависящие, так и не зависящие от деятельности предприятия. На рисунке 3 представлены факторы определяющие уровень фондорентабельности основных фондов [35, с. 42].

На изменение уровня фондоотдачи также оказывает влияние ряд факторов. Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году. Для расчета влияния факторов на прирост

фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года, и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки [17, с. 13].

Основные частные показатели использования основных фондов можно объединить в три группы:

- показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

- показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

- показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов – как интенсивных, так и экстенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент загрузки оборудования, коэффициент сменности работы оборудования. Коэффициент экстенсивного использования оборудования (Кэкст.) определяется отношением фактического количества часов работы оборудования к количеству часов работы по плану, т.е

Кэкст = Тобор.ф. / Тобор.пл., (14)

где Тобор.ф – фактическое время работы оборудования, ч;

Тобор.пл. – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Экстенсивное использование оборудование характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Рассчитанный таким образом коэффициент стоимости показывает, сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент загрузки оборудования также характеризует использование оборудования по времени. Устанавливается он для всего парка машин, находящихся в основном производстве, рассчитывается, как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Следовательно, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

Однако процесс использования оборудования имеет и другую сторону. Помимо внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. В ряде случаев оборудование может быть загружено не полностью, работать в неоптимальных режимах и т.п. Поэтому необходимо применять также показатели интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования (Кинт),

Кинт = Вф / Вн, (15)

где Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели движения основных фондов, показатели фондоотдачи, фондоемкости и ряд других [2, с.64].

Коэффициент интегрального использования оборудования (Кинт.гр.) определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и характеризует эксплуатацию его по времени и производительности (мощности):

Кинт.гр = Кэкс х Кинт. (16)

После анализа обобщающих и частных показателей более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Производственная мощность предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

-проектную (предусмотренную проектом строительства и реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

Мввод. х n1 Мвыб х n2

Мср н. = Мн.ч. + ———— - ————, (17)

12 12

где Мн.ч. мощность на начало года;

|

|||||||

|

|

||||||

|

||||||||||||

|

|

|

||||||||||

|

||||||||||||

|

|

|

||||||||||

|

|

|||||

|

||||||

|

||||||

|

||||||

Рисунок 3 ─ Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

Мввод. – мощность, вводимая в течение года;

Мвыб. – выбываемая мощность;

n1, n2 количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д [5, с. 318].

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

М = а х Т х m, (18)

где a производительность оборудования в час;

T – годовой фонд рабочего времени оборудования, час;

m среднегодовое количество оборудования.

Уровень использования производственной мощности измеряется двумя показателями:

- коэффициентом фактического (планового) использования производственной мощности (Ки.м.):

Ки.м. = В / Мср.г., (19)

где В количество фактически выработанной продукции предприятием в течение года в натуральных или стоимостных единицах измерения;

Мср.г – среднегодовая мощность;

- коэффициентом загрузки оборудования (выявляется излишнее или недостающее оборудование) (Кзагр.об):

Кзагр.об = Фф.ф / Фпл.ф, (20)

где Фф.ф – фактически используемый фонд времени всего оборудования или его групп, станкочасов;

Фпл.ф – располагаемый плановый фонд времени того же оборудования, станкочасов.

Для анализа использования оборудования и производственных мощностей рассчитывают коэффициент интенсивной и экстенсивной загрузки оборудования, а также общий коэффициент использования оборудования интегральный коэффициент [18 с. 39].

Степень использования производственных мощностей характеризуется показателями:

- экстенсивной загрузки, рассчитываемой как отношение фактического фонда рабочего времени оборудования к плановому фонду:

Кэкст. = Тф. / Тпл. (21)

- интенсивной загрузки, рассчитываемой как отношение фактической и плановой среднечасовой выработки:

Кинтен. = ВПф. / ВПпл. (22)

Обобщающим показателем, комплексно характеризующим использование оборудования, является коэффициент интегральной загрузки:

J = Кэкст. х Кинтен. (23)

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

ВП = К х Д х Ксм х П х CВ, (24)

где К количество основных производственных фондов;

Д количество отработанных дней;

Ксм – коэффициент сменности;

П – средняя продолжительность смены;

CВ – среднечасовая выработка.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Следующим этапом анализа является определение фондовооруженности и технической вооруженности труда (анализ обеспеченности предприятия основными средствами) [25 с. 206].

Показатель общей фондовооруженности труда (Фвоор.труда) рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда):

Среднегодовая стоимость основных

производственных фондов

Фвоор.труда = (25)

Среднесписочная численность рабочих в дневную смену

Уровень технической вооруженности труда (Утех.воор.труда) определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи [38, с. 48]:

Стоимость производственного оборудования

Утех.воор.труда = (26)

Среднесписочная численность рабочих в дневную смену

И, наконец, анализируется степень использования площадей предприятия. Площадь предприятия делят на общую (все площади, включая здания управления и другие непроизводственные площади), производственную (площади, занимаемые цехами и участками предприятия) и площадь основного производства. При анализе использования производственных площадей изучают показатель, рассчитываемый как отношение валовой продукции к площади предприятия:

Фпл. = ВП / S, (27)

где ВП валовая продукция;

S – общая площадь.

Данный показатель чаще используется для определения выработки продукции на 1 м2 производственных площадей. Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а так же удельных площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

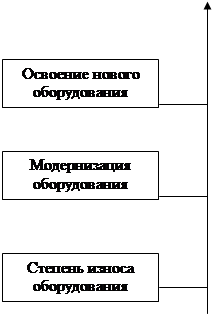

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных фондов. Тем самым выявляются пути и резервы увеличения эффективности использования основных фондов. Ими могут быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП [19, с. 11].

После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов.

Основные направления улучшения использования основных фондов и производственных мощностей:

- сокращение простоев оборудования и повышение коэффициента его

сменности;

- замена и модернизация изношенного и устаревшего оборудования;

- внедрение новейшей технологии и интенсификация производственных процессов;

- быстрое освоение вновь вводимых мощностей;

- мотивация эффективного использования основных фондов и производственных мощностей;

- повышение степени их загрузки, особенно их активной части;

- использование прогрессивного оборудования, современных технологий и квалифицированных работников;

- совершенствование организации и управления производством и др.

Трудно переоценить значение эффективного использования основных фондов и производственных мощностей. Раньше этой задачи означает увеличение производства продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятий.

Улучшение использования основных фондов и производственных мощностей означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов. Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей – повышением качества выпускаемой продукции, т.к. в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

2 Анализ использования основных производственных фондов ООО «Бэхетле»

2.1 Характеристика финансово-хозяйственной деятельности ООО «Бэхетле»

ООО «Бэхетле» работает на продовольственном рынке Альметьевска с мая 2005 года. Все это время предприятие развивалось и продолжает развиваться, превращаясь в стабильную и эффективную организацию, способную конкурировать на альметьевском рынке в области продажи продуктов народного потребления, ориентированную на требования клиентов и высокое качество продукции. За все время работы общество зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма.

ООО «Бэхетле» начало свою деятельность в мае 2005 года. ООО «Бэхетле» образовалось в результате реорганизации ИП Хабибуллина И. И. 7 апреля 2005г. компания получила свидетельство о постановке на учет в федеральной налоговой службе с присвоением идентификационного номера налогоплательщика. Свою официальную коммерческую деятельность фирма начала с мая 2005 года с занесения в единый государственный реестр индивидуальных предпринимателей. Предприятие образовано как оптово-розничная торговая компания. Фирма зарегистрирована по адресу: г. Альметьевск, ул. Чернышевского, д. 40.

В течении 2005-2006 гг. полностью проведена реконструкция без остановки производства: взамен морально и физически устаревшего оборудования было установлено более производительное и современное. Результатом проведенной в указанный период работы явилось увеличение количества и повышение качества выпускаемой продукции.

Ассортимент продукции формируется по нескольким направлениям: снижение калорийности за счет уменьшения доли жира и увеличения белка; создание продуктов с различными вкусовыми добавками; расширение производства продуктов с длительным сроком хранения и с повышенным содержанием биологически активных микроорганизмов пробиотиков и продуцирующих биологически активных веществ.

Все это означает, что сегодня жители города и района могут разнообразить свой стол различными видами местных продуктов. Среди них – разнообразная выпечка, хлеба различных сортов, балиши, пироги оптом, в розницу и под заказ, готовые мясные изделия, салаты, пирожные и торты на масляной и йогуртовой основе. Вся продукция предприятия сертифицирована, имеет качественные удостоверения, выданные местной санэпидемстанцией. При этом продукция общества отличается высокими вкусовыми достоинствами и расфасованы в удобную современную упаковку. О ее качестве можно судить по возрастающему спросу торгующих организаций.

В целях увеличения количества и качества сырья предприятие организует обучение лаборантов прифермерских лабораторий, проводит семинары передовиков производства, организует слеты животноводов.

Все эти достижения общества позволяют включать его в число лидеров пищевой промышленности республики. Деятельность комбината за 2007 год отмечена благодарственным письмом Президента РТ М. Шаймиева. Сегодняшнее ООО «Бэхетле» – это самодостаточное рентабельное предприятие, оснащенное оборудованием, позволяющим выпускать высококачественную, востребованную продукцию.

ООО «Бэхетле», помимо вышеперечисленного, может заниматься отдельными видами деятельности, перечень которых определяется законом, при условии предоставления специального разрешения (лицензии) на организацию данного вида деятельности.

Уставный капитал ООО «Бэхетле» образован единственным учредителем в лице Хабибуллина Д. Х. Учредитель является генеральным директором ООО «Бэхетле».

Организационно-правовая форма предприятия – общество с ограниченной ответственностью. Согласно Федеральному закону "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ члены ООО отвечают по обязательствам только в размере внесенных ими вкладов и не отвечают личным имуществом. ООО «Бэхетле» образовано полностью как частная компания. Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак.

Благодаря профессиональной компетентности руководства, умению видеть завтрашний день, заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами.

Для современного рынка продуктов питания огромное значение имеет конкуренция, так как рынок представлен большим количеством производителей с аналогичным товаром. Для успешного продвижения товаров требуются квалифицированные кадры, необходимые для организации каждого звена торговой цепи «производитель – дистрибьютор потребитель». Компания «Бэхетле» уделяет большое внимание отбору и обучению персонала, так как хорошо обученный сотрудник – основа ведения активных продаж.

Общество с ограниченной ответственностью «Бэхетле» использует общую традиционную систему налогообложения. При данной системе предприятие платит налог на доходы физических лиц, налог на добавленную стоимость, налог с продаж, налог на рекламу, единый социальный налог со своих доходов, а также налог с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносы на обязательное социальное страхование от несчастных случаев на производстве, государственную таможенную пошлину, лицензионные и регистрационные сборы и другие необходимые налоги, сборы, платежи.

ООО «Бэхетле» выполняет и решает следующие задачи:

- всемерное удовлетворение общественных потребителей, граждан продукцией с высокими потребительскими свойствами и качеством;

- обеспечение экономической заинтересованности коллектива предприятия в увеличении производства, расширения выпуска высококачественных продуктов питания, углубления переработки сельскохозяйственного сырья, сокращения затрат на производство, хранение и реализацию продукции, совершенствование прямых связей предприятия с хозяйствами района, а также торгующими организациями;

- организация производства, переработки, хранения и реализации продукции;

- социальное развитие коллектива.

Благодаря профессиональной компетентности руководства, умению видеть завтрашний день, заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами.

2.2 Анализ движения и эффективности использования основных производственных фондов

Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование [38, с 154].

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса главного фактора повышения эффективности производства.

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего объекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего объекта.

Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов.

Задачами анализа состояния и эффективного использования средств труда являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами соответствие величины состава и технического уровня фондов потребности в них;

- изучение состава и динамики основных средств, темпов обновления активной части;

- определение степени использования основных фондов и факторов, на них повлиявших;

- установление полноты применения парка машин и оборудования и его комплексности;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта;

- выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Анализ начинается с изучения объема основных средств, их динамики и структуры. Результаты горизонтального анализа изменения состава и динамики основных производственных фондов отображены в таблице 2.1, по данным приложениям А, Б, В.

Сравнительный анализ изменения состава основных производственных фондов показал, что в 2007 году стоимость их по сравнению с 2006 годом возросла на сумму 12402 тыс. руб. или на 1714,55%, а в 2008 по сравнению с 2007 годом рост основных производственных фондов предприятия составил в сумме 3578 тыс. руб. или на 71,82%. На увеличение стоимости основных производственных фондов в 2007 году по сравнению с 2006 годом в основном повлияло резкое увеличение стоимости машин и оборудования на сумму 11088 тыс. руб. или на 1593%. Стоимость транспортных средств в 2007 году по сравнению с 2006 годом увеличилась на сумму 1314 тыс. руб. или 121,55%.

Таблица 2.1 - Анализ изменения состава и стоимости основных производственных фондов ООО «Бэхетле»

| Вид основных средств | 2006 г. тыс. руб. | 2007 г. тыс. руб. | 2008 г. тыс. руб. |

изменение (+) |

|||

| 2007-2006 гг. | 2008-2007 гг. | ||||||

| суммы, тыс. руб. | % | суммы, тыс. руб. | % | ||||

|

Машины и оборудования Транспортные средства |

696 1081 |

11784 2395 |

14116 3641 |

11088 1314 |

1593 121,55 |

2332 1246 |

19,79 52,03 |

| Итого | 1777 | 14179 | 17757 | 12402 | 1714,55 | 3578 | 71,82 |

Необходимо отметить, что в 2008 году по сравнению с 2007 годом состав основных производственных фондов в стоимостном выражении значительных изменений не перетерпели. В целом стоимость основных производственных фондов на предприятии за этот период вырос на сумму 3578 тыс. руб. или на 71,82%. Значительное влияние на увеличение стоимости основных производственных фондов оказало увеличение стоимости машин и оборудования, которые за данный период увеличились на сумму 2332 тыс. руб. или на 19,79%. Остальные составляющие основных производственных фондов выросли незначительно. Так, стоимость транспортных средств увеличилась на сумму 1246 тыс. руб. или 52,03%.

В целом резкое увеличение стоимости основных производственных фондов на предприятии в 2007 году по сравнению с 2006 годом объясняется двумя основными факторами, а именно:

- в 2007 году на предприятии проводилась реконструкция действующих производств с заменой машин и оборудований и транспортных средств;

- переоценкой существующих основных производственных фондов.

В целом за анализируемый период на предприятии произошли значительные изменения в составе основных производственных фондов в стоимостном выражении и с целью оценки эффективности проведенного мероприятия по техническому перевооружению необходимо провести анализ структуры основных фондов предприятия.

С целью оценки изменение структуры состава основных производственных фондов на предприятии составляем аналитическую таблицу 2.2

Оценка структуры изменения основных фондов предприятия за анализируемый период показывает, что в составе основных производственных фондов большой удельный вес составляют машины и оборудование. Так, удельный вес машин и оборудований в составе основных производственных фондов в 2006, 2007 и 2008 годах составили, соответственно, 39,17%, 83,11%, 79,50%. В целом по предприятию удельный вес машин и оборудований в 2007 году по сравнению с 2006 и в 2008 году по сравнению с 2007 годами увеличились на сумму, соответственно, 11088 тыс. руб. или 43,94% и на 2332 тыс. руб. или -3,61%.

В целом по предприятию увеличение удельного веса машин и оборудования отражает увеличение активной части основных производственных фондов, что является положительной тенденцией.

Остальные виды основных производственных фондов в общем составе снижаются. Так, удельный вес транспортных средств снизился с 60,83% в 2006 году до 20,50% в 2008 году.

В дальнейшем необходимо проанализировать показатели движения основных производственных фондов. На основании формул (3,4,5,6,7,8,25,26) рассчитаем показатели движения основных производственных фондов и для этого составим таблицу исходных данных для анализа движения основных производственных фондов 2.3, по данным приложения А, Б, В.

На основании формулы (3) рассчитывается коэффициент обновления основных производственных фондов:

Кобн2006 = 0/1777=0;

| Изменение | 2008-2007 гг. | удельный вес, % | - 3,61 | 3,61 | |

| сумма, тыс. руб. | 2332 | 1246 | 3578 | ||

| 2007-2006 гг. | удельный вес, % | 43,94 | - 43,94 | ||

| сумма, тыс. руб. | 11088 | 1314 | 12402 | ||

| 2008 г | удельный вес, % | 79,50 | 20,50 | 100 | |

| сумма, тыс. руб. | 14116 | 3641 | 17757 | ||

| 2007г. | удельный вес, % | 83,11 | 16,89 | 100 | |

| сумма, тыс. руб. | 11784 | 2395 | 14179 | ||

| 2006г. | удельный вес, % | 39,17 | 60,83 | 100 | |

| сумма, тыс. руб. | 696 | 1081 | 1777 | ||

| Вид основных средств | Машины и оборудование | Транспортные средства | Итого | ||

Таблица 2.3 – Исходные данные для анализа движения основных производственных фондов ООО «Бэхетле»

| Стоимость основных фондов | 2006 г. | 2007 г. | 2008 г. |

|

1. Первоначальная стоимость на начало года, тыс. руб. 2. Стоимость вводимых основных фондов, тыс. руб. 3.Стоимость выбывших основных фондов, тыс. руб. 4.Первоначальная стоимость основных фондов на конец года, тыс. руб. 5.Среднегодовая стоимость основных фондов, тыс. руб. 6.Сумма амортизации, тыс.руб. 7.Остаточная стоимость, тыс. руб. |

1249 0 0 1777 1513 266 983 |

1777 12412 10 14179 7978 665 13514 |

14179 3608 30 17757 15968 3847 13910 |

Кобн2007 = 12412/14179=0,88;

Кобн2008= 3608/17757=0,20;

Определим изменение коэффициента обновления в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Кобн = Кобн2007 - Кобн2006 = 0,88 – 0 = 0,88;

- с 2007 ∆Кобн = Кобн2008 - Кобн2007 = 0,20 – 0,88 = - 0,68;

Срок обновления основных производственных фондов рассчитывается на основании формулы (4):

Тобн2006 = 1249/0=0;

Тобн2007 = 1777/12412=0,14;

Тобн2008 = 14179/3608=3,93;

Определим изменение срока обновления в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Тобн = Тобн2007 - Тобн2006 = 0,14 – 0 = 0,14 года;

- с 2007 ∆Тобн = Тобн2008 - Тобн2007 = 3,93 – 0,14 = 3,79 года;

На основании формулы (5) рассчитывается коэффициент выбытия основных производственных фондов:

Кв2006 =0/1249=0;

Кв2007 =10/1777=0,006;

Кв2008 =30/14179=0,002;

Определим изменение коэффициента выбытия в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Кв = Кв2007 - Кв2006 = 0,006 - 0 = 0,006;

- с 2007 ∆Кв = Кв2008 - Кв2007 = 0,002 - 0,006 = - 0,004;

Коэффициент прироста основных производственных фондов рассчитывается на основании формулы (6):

Кпр2006=(0-0)/1249=0;

Кпр2007=(12412-10)/1777=6,98;

Кпр2008=(3608-30)/14179=0,25;

Определим изменение коэффициента прироста в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Кпр = Кпр2007 - Кпр2006 = 6,98 - 0 = 6,98;

- с 2007 ∆Кпр = Кпр2008 - Кпр2007 = 0,25 6,98 = - 6,73;

Коэффициент технической годности основных производственных фондов рассчитывается на основании формулы (7):

Кгод2006 = 983/1777=0,55;

Кгод2007 = 13514/14179=0,95;

Кгод2008 = 13910/17757=0,78;

Определим изменение коэффициента технической годности в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Кг = Кг2007 - Кг2006 = 0,95 - 0,55 = 0,4;

- с 2007 ∆Кг = Кг2008 - Кг2007 = 0,78 - 0,95 = - 0,17;

На основании формулы (8) рассчитывается коэффициент износа основных производственных фондов:

Киз2006=266/1777=0,15;

Киз2007 = 665/14179=0,05;

Киз2008 = 3847/17757=0,22;

Определим изменение коэффициента износа в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆Киз = Киз2007 - Киз2006 = 0,05 - 0,15 = - 0,1;

- с 2007 ∆Киз = Киз2008 - Киз2007 = 0,22 - 0,05 = 0,17;

На основании формулы (25) рассчитывается показатель общей фондовооруженности труда, (среднесписочная численность рабочих в дневную смену 39 человек):

Фвоор.труда2006 = 1513/39 = 38,79 тыс. руб.;

Фвоор.труда2007 = 7978/39 = 204,56 тыс. руб.;

Фвоор.труда2008 = 15968/39 = 409,44 тыс. руб.;

Определим изменение показателя общей фондовооруженности труда в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆ Фвоор.труда = Фвоор.труда2007 - Фвоор.труда2006 = 204,56 – 38,79 =165,77 тыс. руб.;

- с 2007 ∆ Фвоор.труда = Фвоор.труда2008 - Фвоор.труда2007 = 409,44 – 204,56 = 204,88 тыс. руб.;

На основании формулы (26) рассчитывается уровень технической вооруженности труда:

Утех.воор.труда2006 = 1513/39 = 38,79 тыс. руб.;

Утех.воор.труда2007 = 6240/39 = 160 тыс. руб.;

Утех.воор.труда2008 = 12950/39 = 332,05 тыс. руб.;

Определим изменение уровня технической вооруженности труда в 2007 году по сравнению с 2006 годом и в 2008 году по сравнению с 2007 годом:

- с 2006 ∆ Фтех.воор.труда = Фтех.воор.труда2007 - Фтех.воор.труда2006 = 160 – 38,79 = 121,21 тыс. руб.;

- с 2007 ∆ Фтех.воор.труда = Фтех.воор.труда2008 - Фтех.воор.труда2007 = 332,05 – 160 = 172,05 тыс. руб.

На основании произведенных расчетов составляем таблицу 2.4.

Анализ показателей движения основных производственных фондов показывает, что на предприятии идет систематическая работа по обновлению

Таблица 2.4 – Движение и техническое состояние основных производственных фондов ООО «Бэхетле»

| Показатель | 2006 г | 2007 г | 2008 г |

Изменение (+) |

|

| 2007-2006 гг | 2008-2007 гг | ||||

| суммы тыс. руб. | суммы тыс. руб. | ||||

|

Коэффициент обновления Срок обновления, лет Коэффициент выбытия Коэффициент прироста Коэффициент износа Коэффициент годности Фондовооруженность труда, тыс. руб. Уровень технической вооруженности труда, тыс. руб. |

0 0 0 0 0,15 0,55 38,79 38,79 |

0,88 0,14 0,006 6,98 0,05 0,95 204,56 160 |

0,20 3,93 0,002 0,25 0,22 0,78 409,44 332,05 |

0,88 0,14 0,006 6,98 -0,10 0,40 165,77 121,21 |

-0,68 3,79 -0,004 -6,73 0,17 -0,17 204,88 172,05 |

основных производственных фондов. Так в 2007 году данный коэффициент по сравнению с 2006 годом увеличился на 0,88 при одновременном увеличении срока обновления на 0,14 года, а в 2008 году по сравнению 2007 годом данный коэффициент сократился на 0,68 при увеличении срока обновления на 3,79 года. Положительным моментом является рост коэффициента прироста в 2007 году по сравнению с 2006 годом на 6,98, но в 2008 году по сравнению с 2007 годом этот коэффициент сократился на 6,73. В связи с проведенной реконструкцией основных производственных фондов в 2007 году увеличился коэффициент годности. Так в 2007 году по сравнению с 2006 годом данный коэффициент увеличился на 0,4, но в 2008 году по сравнению с 2007 годом снизился на 0,17.

Фондовооруженность труда в 2007 году по сравнению с 2006 годом повысилась на 165,77 тыс. руб., а в 2008 году по сравнению 2007 годом увеличилась на сумму 204,88 тыс. руб., что является положительным моментом. Уровень технической вооруженности труда в целом по предприятию имеет тенденцию к улучшению. Так в 2007 году данный показатель по сравнению с 2006 годом увеличился на сумму 121,21 тыс. руб., а в 2008 году по сравнению с 2007 годом – на сумму 172,05 тыс. руб. В дальнейшем необходимо проанализировать показатели эффективного использования основных производственных фондов.

2.3 Анализ показателей и факторов эффективного использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных средств используются следующие показатели:

- фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

- фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

- фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

- фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период);

В процессе анализа изучаются динамики перечисленных показателей, сравнение с прошлым периодом [32, с 37].

Анализ изменения фондоотдачи проводится по следующей факторной модели: