Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация складского хозяйства и направления его совершенствования (на примере БГСП "Доминик")

Дипломная работа: Организация складского хозяйства и направления его совершенствования (на примере БГСП "Доминик")

Содержание

Введение

1. Логистика складского хозяйства

1.1 Склад как звено логистического процесса, классификация складов и тенденции в развитии складского хозяйства

1.2 Определение оптимальных параметров склада

2. Анализ складского хозяйства и деятельности БГСП «ДОМИНИК» ООО

2.1 БГСП «Доминик» ООО процесс становления и совершенствования управления деятельностью

2.2 Управление складскими операциями и финансово экономическое состояние БГСП «Доминик» ООО

2.2.1 Финансово-экономическое состояние БГСП «Доминик»ООО

3. Совершенствование складского хозяйства и управления его работой в БГСП «Доминик» ООО

3.1 Расширение площадей хранения и совершенствование обработки складируемых товарно-материальных ценностей в БГСП «Доминик» ООО, предпосылки и потенциальная эффективность

3.2 Автоматизация складских операций и перспективные направления развития складских и логистических процессов

3.3 Разработка мероприятий по продвижению бренда БГСП «Доминик» ООО на внешние рынки

3.4 Разработка сборочного чертежа кассеты

4. Разработка организационно-технических мероприятий по обеспечению пожарной безопасности объекта

4.1 Анализ возможных причин возгорания и пожара на складах предприятия БГСП «Доминик» ООО

4.2 Сравнение требуемых и фактических пределов огнестойкости и группы возгораемости основных строительных конструкций

4.3 Обоснование и выбор технико-эксплуатационных, организационных и режимных мероприятий для обеспечения пожарной безопасности объекта при эксплуатации

Заключение

Список литературы

Введение

Важнейшим стратегическим конкурентным преимуществом национальной экономики Республики Беларусь является географическое положение ее территории между Западом и Востоком, Российской Федерацией, в первую очередь. В национальной программе развития экспорта Республики Беларусь на 2006-2010 годы показатели роста экспорта Белорусской железной дороги и рост экспорта услуг автомобильного транспорта являются самыми высокими из всех показателей увеличения экспорта соответственно 161,8% и более 110% к уровню базового 2005 года.

Логистические услуги часто неразрывно связаны и могут быть существенно увеличены предоставлением услуг складского хозяйства или девелопмента. Следует отметить, что только сравнительно недавно девелопмент и логистика в мировой практике получили тенденцию относительного размежевания. Причина такого размежевания заключается в несогласованности мер государственного регулирования в сфере логистики и в сфере инвестиций в недвижимость. Это определяет коньюктуру окупаемости этих сопряженных видов бизнеса. Разумный баланс в государственном регулировании рано или поздно будет обеспечен, это, конечно, снизит остроту размежевания, но не ликвидирует полностью, поскольку в организации управления логистикой и складским хозяйством по их природе есть существенные различия.

Значение развития складского хозяйства в национальной экономике Беларуси определяется не только ее транзитным положением и возможностями обеспечения на этом экспортных поступлений. В развитии складского хозяйства нуждаются и национальные производители. В экономике, где 80% промышленной продукции ориентировано на экспорт, а импортная составляющая в виде сырья, материалов, полуфабрикатов не меньше в готовой продукции рациональное складирование значимый элемент повышения эффективности производства. Создание логистических систем полного цикла позволяет снизить затраты национальных как экспортеров, так и импортеров, сократить сроки поставок экспорта и импорта, повысить конкурентоспособность экспортируемой продукции, уменьшить количество посредников в цепочках товаропродвижения. Не случайно, в упомянутой выше национальной программе развития экспорта, прямо поставлена задача создания «логистических систем как на уровне отраслей народного хозяйства, так и на уровне отдельно взятых предприятий».

Острота и значение проблемы развития логистических систем в целом и складского хозяйства в частности определили выбор объекта исследования данной дипломной работы. Таким объектом стало Белорусско-Германское совместное предприятие «Доминик» ООО, существующий с 1991 года логистический центр полного цикла. На сегодня предприятие ориентировано на специализацию в области фармацевтической-логистики. Такая специализация требует особой квалификации специалистов логистического предприятия, что делает объект анализа еще более интересным и значимым с точки зрения анализа организации и улучшения управления складским хозяйством логистического центра.

Предметом исследования дипломной работы выступает организация работ и управление складским хозяйством БГСП «Доминик» ООО в системе связей со всеми структурами сложившегося логистического центра, его партнерами и клиентами. Также предмет исследования составляет анализ влияния мер государственного регулирования на сферу работы складского хозяйства логистического центра и его складского хозяйства.

Цель исследования заключалась в выявлении резервов совершенствования управления сложившимся складским хозяйством СП «Доминик» в проектировании модернизации и расширения этого хозяйства исходя из выявленных тенденций динамики работы предприятия в целом.

В процессе реализации цели дипломного исследования были решены следующие задачи:

- дана теоретико-методологическая характеристика проблемы организации и управления складским хозяйством и выявлена его роль в национальной экономике и для отдельных хозяйствующих субъектов;

- исследован опыт и современные тенденции мирового и национального совершенствования организации и управления складским хозяйством;

- изучены характеристики и определена роль совершенствования и обслуживания клиентов современным складским оборудованием для работы складов;

- дан сравнительный анализ организации и управления складским хозяйством на объекте исследования БГСП «Доминик» ООО с передовыми достижениями в сфере логистики и складского обслуживания;

- дана оценка потенциала развития складского хозяйства в БГСП «Доминик» ООО с позиций наличия внутренних резервов предприятия и с позиций трансформации внешней среды логистического бизнеса в Беларуси в условиях мирового финансового кризиса;

- осуществлен анализ сопряженных с складским хранением операций, влияющих на эффективность работы складского хозяйства.

При написании работы центральным методом анализа явился общенаучный метод диалектико-материалистического познания. Использовались также методы логических обобщений статистического анализа, индукции, дедукции, социально-экономического моделирования, сущностного и функционального анализа.

Источниками информации выступили: программные документы социально-экономического развития Республики Беларусь, нормативно-правовые документы регулирования хозяйственной деятельности в республике, теоретическое работы авторов по проблемам управления логистическими процессами Аникина В.В., Матэ Э.Г., Гаджинского А.М., Удовенко В.М. и авторов спенциалистов по организации и управлению складским хозяйством Волгина В.В., Вирабова С.А., Гудкова Ф.А., Демчева Г.М., Ковалева В.П., Кривчука В.И., отчетная документация, годовые балансы, бизнес-планы БГСП «Доминик» с 1991 года по настоящее время.

1. Логистика складского хозяйства

1.1 Склад как звено логистического процесса, классификация складов и тенденции в развитии складского хозяйства

Общемировой генеральной тенденцией развития производства является тенденция усиления специализации и роста отраслевой дифференциации, обусловленной научно-техническим прогрессом. Открытия и изобретения обеспечивают появление все новых и новых производств, удовлетворяющих самые разнообразные потребности общества. В свою очередь, эти процессы обуславливают возрастание роли логистическо-складского обеспечения общественного производства в широком смысле его понимания.

Конечно, рационализация размещения производств и оборудования в конкретных предприятиях порождают тенденцию к сокращению складских запасов, сокращению расстояния перемещения материалов, полуфабрикатов и готовых товаров. Эталоном в этом плане выступает опыт японского промышленного менеджмента, породившей явление работы «с колес». Однако эта тенденция развивается не конфликтуя с тенденцией роста абсолютного роста складского фонда, расширения функций сферы складского хозяйства. Ведь материальные ресурсы и готовая продукция буквально с каждым годом все меньше и меньше находятся в непосредственно производственной сфере и до более чем 90% времени задействованы в логистико складских операциях.

Материальная база системы хранения общественного продукта – складское хозяйство – совершенно специфическая сфера народного хозяйства, звено экономики, которой свойственны присущие только ей техническо-экономические и социальные особенности, знание которых позволит лучше понять проблемы складского хозяйства, быстрее освоить пути и методы их решения.

Важнейшей специфической особенностью складского хозяйства является его практически абсолютная универсальность распространения. Ни одно предприятие, организация или учреждение не могут обойтись без склада. Любое производство начинается складом сырья, вспомогательных материалов и кончается складом готовой продукции, полуфабрикатов. Некоторые отрасли народного хозяйства представляют собой, по сути, громадные складские хозяйства: торговля. Система заготовок. В этих отраслях практически не создается новой продукции, они принимают ее от других отраслей, хранят (переупаковывая, комплектуя) и поставляют потребителю. Вся колоссальная масса продукции, выпускаемая в стране и поступающая извне, неоднократно проходит через склады, многочисленные погрузки, выгрузки, сортировки и другие необходимые операции.

Особенностью складского хозяйства является комплексная межотраслевая отдача при решении его проблем. Это означает, что наряду с решением таких, чисто складских и производственно-отраслевых проблем, как ликвидация ручных работ, исключение потерь материалов, сырья, продукции, резкое повышение производительности труда и снижение себестоимости общественного продукта, одновременно и параллельно, без специальных на то затрат, решаются проблемы ряда отраслей народного хозяйства, что имеет и общегосударственное значение. Во-первых, ликвидация ручного труда в складском хозяйстве путем максимального внедрения механизации и автоматизации содействует устранению дефицита трудовых ресурсов в народном хозяйстве. Во-вторых, совершенствование складского хозяйства с его погрузочно-разгрузочными фронтами повышает эффективность работы транспорта, что является практически единственным сегодня мощным ускорителем оборачиваемости вагонов, судов, автомобилей, которые более четверти полезного времени простаивают под грузовыми операциями или в их ожидании. В-третьих, рациональное оснащение и разумное использование основных фондов складского хозяйства, технически грамотное и безущербное для хранимой продукции ведение складского дела экономят огромные капитальные вложения и значительно сокращают эксплуатационные расходы, идущие на восполнение той части общественного продукта, которую не удается сберечь сегодня.

Уникальной особенностью складского хозяйства является его народнохозяйственно-связующая роль, которая выражается в том, что оно является единственным участком вещной связи, основной сферой материального общения поставщиков и получателей, производителей и потребителей. Эта особенность характеризуется взаимовлиянием способов отгрузки-приемки продукции, взаимообусловленностью прогрессивности или отсталости их форм, достаточно чуткой взаимной экономической реакцией на социально-технический уровень культуры ведения хозяйства у партнеров по поставк.

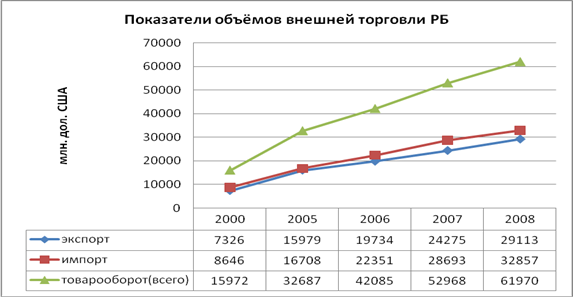

Для Республики Беларусь значение складского хозяйства с 1991 года повышается не только в силу общемировых системных факторов, но и в силу специфики структурных изменений в национальной экономике как суверенного государства. Дело в том, что экономика Беларуси из состояния закрытой экономики в составе СССР практически одномоментно превратилась в одну из самых открытых экономик в мире по относительным показателям. Так, в 2008 году внешнеторговый оборот страны составил 62968 миллионов долларов США, экспорт достиг величины в 29275 млн. долларов США, импорт составил 33693 млн. долларов США. Подавляющая часть этого оборота, естественно, связана с логистическо складскими операциями. Кроме того, Беларусь является транзитным коридором между Западом и Россией, которая является потребителем и поставщиком еще больших объектов товаров, которые также часто требуют промежуточного логистического складского обслуживания.

Необходимость эффективной логистики обусловлена не только постоянно растущим ценовым давлением, но и такими явлениями, как глобализация и электронный бизнес. За счет новых технологий управления хранением и движением товаров можно значительно сократить расходы на распределение и содержание товарных запасов, повысить качество обслуживания покупателей. Эффективность товаропроизводящих систем характеризуется качеством обслуживания и ценой обслуживания. Важнейший из критериев для складов дистрибьютеров – степень удовлетворения заказа в течение суток. Приемлемым, но недостаточно современным уровнем обслуживания считается способность склада отгрузить 90% заказанных номенклатуры и количеств, хорошим – 95%, отличным 100%.

Затраты на складирование, грузообработку и доставку товаров достигают порой 60% их стоимости. Поэтому важна оптимизация работы складов для сокращения затрат.

Выручку за товары владельцы могут получить только после их реализации потребителям в том же виде или вместе с другими товарами (материалами, комплектующими, в виде новой продукции. От оплаты товара до получения платы за него проходит время, а деньги обесцениваются со скоростью до 1% в месяц. Следовательно, в интересах владельцев товаров максимально сократить сроки хранения – период времени между оплатой заказанных им товаров и получением выручки за их реализацию. События при хранении, влияющие на количество и качество товаров, его они произошли, негативно сказываются на всей деятельности владельца – он вынужден терять время на выявление недостачи и испорченных товаров, приходится закупать новые количества товаров взаимен недостающих или испорченных.

Логистика представляет все более критический фактор для участников рынка, деятельность которых усложняют четыре основные тенденции:

-увеличение номенклатуры товаров и сокращение циклов их выпуска;

-все большая интернационализация производства и поставок;

-увеличение давления себестоимости;

-усиление экологических проблем и регулирования (для возвратной логистики).

Возвратная логистика, которая занимается возвращением товаров и материалов на рециклинговые фирмы, играет все более заметную роль и предъявляет растущие требования ко всем предприятиям в промышленности в дистрибуции. Попытки упрощать операции ввиду быстро развивающейся рыночной среды и противоречия между уменьшением затрат на хранение и обеспечением наличия необходимых товаров в сроки и местах, где они требуются, привели к множеству событий в стратегиях участников рынка.

Самые важные из них:

-централизация складских мощностей в нескольких местоположениях в регионе, например в Европе;

-растущее использование специализированных независимых логистических компаний.

Эти два события взаимосвязаны в том смысле, что меньшее количество дислокаций складов требует увеличения количества поставок, в которых специалисты по логистике имеют конкурентные преимущества. Обе стратегии приняты, в частности, автокомпаниями и изготовителями запчастей. Например, компания «Hyundai» в Великобритании передала на аутсорсинг ее логистическому оператору компании «Lex» выполнение следующих работ: управление запасами запасных частей, прогноз спроса, возвратную логистику, обучение дилеров. Компания «DaimlerChrysler» в Великобритании поручила компании «TNT» всю логистику запчастей в Великобритании. «BMW» использует компанию «Exel» для управления глобальным распределением запчастей для марки «Rolls Royce».

При передаче функций логистики внешним структурам компании могут сосредоточиться на основных задачах, избавляются от проблем поиска специалистов по логистике, снижают затраты.

Склады являются регуляторами движения сырья, материалов, готовых изделий. Услугами склада пользуются как в производственной сфере, так и в сфере торговли. Сегодня ни одна организация независимо от размеров не может обойтись без использования операций, которые позволяют решить множество разнообразных вопросов, связанных с ее деятельностью:

-планирование работы предприятия (производственного или торгового);

-эффективное использование транспортных средств (при поступлении и отгрузке ТМЦ);

- при необходимости создание товарного запаса;

-ведение контроля за спросом и предложением товаров;

-осуществление учета (поступление, отгрузка) товаров по ассортименту и количеству;

-формирование цен на товары и т.д.

Кроме того, без учета деятельности склада снижается общая эффективность работы организации. Поэтому каждый руководитель должен стремиться к оптимизации всех операций, связанных с переработкой и оформлением грузов; к координации деятельности служб закупок, продаж и склада к расчету оптимального количества складов и места их расположения.

В этом и заключаются принципы складской логистики. Основные ее направления:

-снижение затрат за счет рациональной планировки склада при выделении рабочих зон;

-увеличение мощности склада за счет эффективного использования пространства при расстановке оборудования;

-выполнение различных складских операций с использованием универсального оборудования;

-увеличение пропускной способности склада при минимизации маршрутов внутрискладской перевозки;

-максимальное использование возможностей информационных систем.

Классификация и виды складов.

Значимость складской логистики в национальной экономике обуславливает множественность параметров для классификации складов. К таким параметрам относятся6

-современное складское здание, коммуникации и оборудование, отвечающее международным стандартам;

-однообъемное здание, построенное по современным технологиям с использованием высококачественных материалов;

-близость к транспортным развязкам и основным железнодорожным или автомобильным магистралям, удобный подъезд;

-шаг колонн более 12 м;

-ровный пол с антипылевым покрытием;

-полезная высота не менее 10м;

-погрузочные эстакады и доки, автоматические ворота докового типа с гидравлическим пандусом, регулируемым по высоте;

-режим влажности и температуры регулируется, тепловые завесы на воротах, система центрального кондиционирования и/или система приточно-вытяжной вентиляции;

-система спринклерного пожаротушения;

-система охранной сигнализации и система видеонаблюдения;

Офисные помещения не ниже класса В;

-выделенные телефонные линии, оптико-волоконные телекоммуникации;

Площадь свободного земельного участка не мене площади здания;

-круглосуточная работа;

-круглосуточная охрана, система видеонаблюдения;

-достаточная территория для отстоя и маневрирования большегрузных автопоездов, парковки для грузового и легкового транспорта;

-таможенный пост;

-договоры аренды с госрегистрацией.

Можно выделить основные операции стандартно выполняемые на складах, это:

-приемка, хранение, обработка и отгрузка товаров;

-учет движения товаров;

-качественное хранение товаров.

Склад используется в различных функциональных областях логистики – снабженческой, производственной и распределительной.

Склады в области снабжения условно можно разделить на две группы:

- склады сырья и материалов;

- склады продукции производственного назначения.

Остановимся на этих группах подробнее.

На складах сырья и материалов груз, как правило, находится в жидком или сыпучем состоянии. Такие склады работают с однородным грузом, с большими партиями поставки и относительно постоянной оборачиваемостью. Это дает возможность ставить вопрос об автоматизированной складской переработке груза.

Склады продукции производственного назначения склады тарных и штучных грузов. В основном это грузы большой массы и относительно однородной номенклатуры. На таких складах требуется высокий уровень механизации и автоматизации работ.

Склады производственной логистики связаны с обработкой груза относительно постоянной номенклатуры. Груз поступает и уходит со склада с определенной периодичностью и с малым сроком хранения. Это позволяет добиться автоматизированной обработки груза или высокого уровня механизации работ. Производственные склады подразделяются на склады: сырьевые; полуфабрикатов; деталей и заготовок; готовой продукции; отходов производства.

Склады распределительной логистики составляют наиболее многочисленную и разнообразную группу. Они могут принадлежать как производителям, так и оптовым торговым предприятиям. Здесь происходит преобразование производственного ассортимента в торговый, а также бесперебойное обеспечение различных потребителей, включая розничную сеть. Склады готовой продукции и распределительные склады занимаются обработкой тарных и штучных грузов однородной номенклатуры с быстрой оборачиваемостью, реализуемых крупными партиями. Это дает возможность осуществлять автоматизированную и высокомеханизированную обработку груза.

Существуют и другие классификации складов (табл.1.1)

Таблица 1.1 - Классификация складов

| Тип классификации | Типы складов |

| По форме собственности | Собственные |

| Арендуемые | |

| Коммерческие (логистического посредника) | |

| По принадлежности | Склады одного предприятия (сети) |

| Склады коллективной собственности | |

| По назначению | Производственного назначения |

| Оптово-заготовительные и снабженческие (торговых компаний) | |

| Перевалочные | |

| Коммерческие (склады ответственного | |

| По ассортиментной | Специализированные |

| Универсальные | |

| Смешанные | |

| По режиму хранения | Не отапливаемые |

| Отапливаемые | |

| Склады-холодильники | |

| Склады с фиксированным климатическим режимом | |

| По технической | Немеханизированные |

| Механизированные | |

| Тип классификации | Типы складов |

| Автоматизированные | |

| Автоматические | |

| По виду складских зданий и сооружений | Открытые |

| Площадки под навесом | |

| Закрытые | |

| По виду складирования | С напольным хранением |

| Со стеллажным хранением | |

| Со смешанным хранением | |

| По характеру ТМЦ | Непродовольственные |

| Продовольственные | |

| Специальные | |

| По масштабу деятельности | Центральные |

| Региональные | |

| Местные |

Особого внимания заслуживают таможенные склады, где хранится товар, предназначенный на экспорт, а также импортный товар. В соответствии с Таможенным кодексом Республики Беларусь таможенный режим таможенного склада – таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без внимания таможенных пошлин и налогов и без применения к товарам мер экономической политики в период хранения. Обеспечение хранения товаров осуществляется путем использования специально выделенного и обустроенного помещения или иного места (таможенного склада). Таможенный склад может быть как открытого типа (доступным для использования любыми лицами), так и закрытого типа (предназначенным для хранения товаров определенных лиц). Следует отметить, что товары в режиме таможенного склада могут находиться в течение трех лет, а владелец такого склада обязательно должен иметь лицензию Государственного таможенного комитета Республики Беларусь. Лицензия не требуется, если учредителем таможенного склада является таможенный орган Республики Беларусь.

Интересную систему классификации складских помещений разработала зарубежная компания «РМС». Эта классификация позволяет оценить склад по важнейшим потребительским критериям (табл.1.2).

Таблица 1.2 - Основные характеристики склада

| класс склада | Основные характеристики склада |

| «А» |

-Современное одноэтажное складское здание; -построено по современным технологиям с использованием высококачественных материалов; -высота потолка не менее 10м, позволяющая установку многоуровневого стеллажного оборудования; |

| класс склада | Основные характеристики склада |

|

-ровный пол с антипылевым покрытием; -система пожарной сигнализации и автоматическая система пожаротушения |

|

|

(спринклерная или порошковая); -полностью регулируемый температурный режим; -тепловые завесы на воротах; -автоматические ворота докового типа с гидравлическим пандусом, регулируемым по высоте; -система центрального кондиционирования или система приточно-вытяжной вентиляции; -система охранной сигнализации и система видеонаблюдения; -офисные площади при складе; -оптико-волоконные телефонные линии; -достаточная территория для отстоя и маневрирования большегрузных автопоездов; -удобное расположение на основных магистралях, обеспечивающее хороший подъезд; |

|

| «В» |

-Капитальное здание одно- или многоэтажное (реконструированные бывшие производственные помещения, с необходимыми коммуникациями и оборудованием); -высота потолков от 4,5 до 8 м; -пол – асфальт или бетон без покрытия; -температурный режим от +10 до +18 С; -пожарная сигнализация и гидрантная система пожаротушения; -пандус для разгрузки автотранспорта; -офисные помещения при складе; -телефонные линии; -охрана по периметру территории; |

| «С» |

-Капитальное производственное помещение или утепленный ангар; -высота потолков от 3,5 до 18 м; -отапливаемое помещение (температура зимой от +8 до + 14 С); -пол – асфальт, бетонная пли тк4а или бетон без покрытия; -ворота на нулевой отметке, автомашина заходит внутри помещения; |

| «Д» | Подвальные помещения или объекты гражданской обороны, не отапливаемые производственные помещения или ангары |

Из данной таблицы видно, что наилучшими потребительскими качествами обладают склады класса А.

Таким образом, анализ показал, что складская логистика является важнейшим звеном любого современного национального хозяйства и ее значение постоянно возрастает. Для Республики Беларусь складская логистика имеет особое значение в силу транзитного положения страны и в силу высокой степени открытости экономики. Поэтому развитие складской логистики, создание благоприятных условий для этого выступают важнейшими народнохозяйственными задачами настоящего времени.

1.1 Определение оптимальных параметров склада

Определяя оптимальное месторасположение склада, важно учитывать, для каких целей он предназначен. Из табл. 1.1. видно, что по своему назначению склады делятся:

-на склады производственного назначения;

-оптовые склады торговых компаний;

-коммерческие склады;

-перевалочные склады.

Тенденцией последних лет как в мире, так и уже в республике является рост числа оптово-заготовительных и снабженческих (торговых компаний) складов. Открытие нового производства требует значительных материальных и финансовых затрат. Кроме того, по сравнению с оптовой торговлей производственная деятельность является гораздо более трудоемкой и менее рентабельной. Поэтому многие организации предпочитают вкладывать деньги в оптовую торговлю, которой необходимы оптовые склады или распределительные центры (РЦ). С помощью таких складов торговые компании снабжают торговые точки необходимым товаром, а также распределяют товар по складам, расположенным в другой местности. Таким оптовые склады размещаются обычно вблизи города. Товар на них доставляется крупными партиями, а вывозится мелкими.

Оптовые склады и распределительные центры размещаются обычно недалеко от городов (имеющих автомобильное либо железнодорожное сообщение), а также на пересечении крупных автомагистралей.

Торговое предприятие, стремясь к постоянному увеличению объема продаж, должно принимать во внимание эффективность использования автомобильного и железнодорожного транспорта. Это требует обязательной разработки логистической стратегии.

Крупные зарубежные компании, поставляющие множество товаров различных наименований, осуществляют деятельность только на основе логистической стратегии, которая предполагает надлежащую организацию работы на складах и наличие автоматизированной системы управления (АСУ).

Таким образом, торговый склад должен находиться:

-на пути основного товаропотока или в месте пересечения транспортных потоков (автодорог, железнодорожных и других магистралей);

-вблизи мест потребления товаров (города, мегаполиса).

Основной целью коммерческого склада (склада ответственного хранения) является получение прибыли путем предоставления услуг по хранению товаров третьим лицам. Коммерческий склад – самостоятельное предприятие, где взаимоотношения с клиентами строятся на договорной основе. Основными заказчиками могут быть производственные и торговые компании, не имеющие собственных складов. Перечислим отличительные особенности коммерческого склада.

Таблица 1.3 – Отличительные особенности коммерческого склада

| Коммерческий склад | Склад – подразделение производственной (торговой) компании |

| Получение прибыли за предоставленные услуги | Затратная часть компании |

| Работа с различными клиентами и товарами | Работа только с определенными материалами и изделиями компании |

| Ведется постоянная работа по поиску новых клиентов | Работа по поиску новых клиентов не ведется. Выполняется производственный план компании |

| Полная материальная ответственность перед клиентами | Материальная ответственность работников склада в рамках компании |

| Учет движения товаров ведется на забалансовом счете | Учет движения товаров ведется на основных счетах |

| Проводятся постоянные маркетинговые исследования ситуации на рынке складских услуг | Отсутствуют маркетинговые исследования |

| Имеется собственная система безопасности | Общая система безопасности компании |

| В наличии полная структура управления организацией | Является структурным подразделением компании |

Коммерческий склад как самостоятельное предприятие решает более сложные задачи и ведет работу с разнообразными товарами разных клиентов.

Коммерческие склады располагаются вблизи городов, на пути основных товаропотоков и на пересечении транспортных артерий, что позволяет организовать доставку товаров покупателям прямо со склада (например, через интернет).

Лучше всего если коммерческий склад будет расположен неподалеку от железной дороги, так как железнодорожный транспорт - самый дешевый из наземных видов транспорта.

Стоит отметить, что коммерческие склады могут быть как распределительными, так и перевалочными пунктами.

Перевалочные склады располагаются в местах доставки и отправки грузов: в портах, аэропортах и на железнодорожных станциях. Они предназначены для временного хранения товаров, которые постепенно накапливаются для отправки конкретным рейсом. Самые крупные перевалочные склады обычно находятся в портах – это открытые площадки, где размещаются различные насыпные грузы, а также жидкие грузы в больших емкостях. На этих складах весь процесс (погрузка, разгрузка) механизирован.

Отметим дополнительные условия, влияющие на выбор места расположения склада:

-стоимость земли;

-наличие коммуникаций, связи и подъездных дорог;

-природные условия.

Создание складского комплекса – процесс сложный и долгий, требующий системного подхода, привлечения квалифицированных специалистов и больших финансовых затрат.

Выделим основные требования, предъявляемые к современному складу:

-вновь построенное здание с ровным бетонным полом, оснащенным антипылевым покрытием и выдерживающим нагрузку не менее 5 т на кВ.м.;

-высота потолков – не менее 8м;

-обязательное наличие системы пожарной сигнализации;

-наличие охранной сигнализации и системы видеонаблюдения;

-наличие погрузочно-разгрузочных площадок;

-обязательное наличие комплексной системы вентиляции;

-для персонала склада должны быть предусмотрены офисные и вспомогательные помещения (туалеты, душевые и т.д.).

От идеи до начала полноценного функционирования склада может пройти до трех – четырех лет. Этот срок зависит от многих условий, в первую очередь от величины строящегося склада. Каждый заказчик стремится сократить сроки строительства. Для этого необходимо учитывать, сколько времени в среднем требуется на реализацию каждого этапа.

Примерные сроки и этапы создания склада можно представить следующим образом:

- подготовка, обработка данных для формирования основных требований (1-2 недели);

- разработка и создание технологического проекта (1,5-2 месяца);

- разработка и создание строительного проекта (1-3 месяца);

- согласование строительного проекта (2-4 месяца);

- строительство склада (8-24 месяца);

- поставка складского оборудования (2-4 месяца);

- внедрение АСУ (6-8 месяцев).

В ходе строительства возникают следующие затраты:

-на приобретение в собственность (или в долгосрочную аренду) земельного участка;

-проектные затраты (технологического и строительного проектов);

-затраты на само строительство (здания, стоянок, дорог и т.д.);

-на проведение электричества, связи, воды, канализации и отопления;

-на приобретение и установку складского, стеллажного, подъемно-транспортного и охранного оборудования;

-на приобретение и внедрение АСУ;

-второстепенные затраты, связанные с покупкой офисной мебели и оборудования, без которых склад не может функционировать в нормальном режиме.

В ходе эксплуатации склада возникает множество других затрат: оплата коммунальных услуг, выплата заработной платы персоналу, расходы на ремонт оборудования и приобретение топлива и т.д.

Потребность в складах постоянно растет. Наибольшим спросом пользуются склады площадью от 500 до 1000 кв.м. Ситуация на рынках складов в республике довольно сложная. С одной стороны, предложений много, с другой – половина этих складов не соответствует стандартным условиям аренды и непригодны для специализированного использования. Так, довольно часто на складах отсутствуют холодильные помещения. В основном предложения поступают от предприятий, заводов, владеющих пустующими складами и простаивающими цехами. Такие помещения не отвечают даже минимальным современным требованиям: не оборудованы специальными погрузочно-разгрузочными рампами, не имеют удобных подъездных путей, в них не соблюдаются меры безопасности, требования пожарной безопасности и производственной санитарии.

Вследствие дефицита хороших предложений растут арендные ставки: еще недавно арендная стоимость 1 кв.м в месяц составляла 3-5 долларов, а сейчас – 3-5 евро.

В последнее время на рынке складских помещений появилась новая тенденция: растет предложение услуг по ответственному хранению. Спрос на такие услуги имеет положительную динамику, правда, пока площади этих складов невелики – до 300 кв.м. Не исключено, что будущее именно за складами ответственного хранения.

Выделим основные преимущества услуг ответственного хранения:

-отсутствуют затраты по найму (в том числе расходы на оплату труда) обслуживающего персонала;

-отсутствуют затраты на приобретение складского и другого оборудования, а также технических средств для складирования товаров.

Следовательно, организация может направить высвободившиеся средства на другие цели, например на освоение новых рынков сбыта и т.д.

При аренде склада обязательно заключается договор аренды арендатором (компанией) и арендодателем (собственником склада), где оговариваются все условия аренды, в том числе сумма арендной платы (в месяц, в год). Оказание услуг по ответственному хранению товара также осуществляется на договорной основе.

Оптимальная система складирования предопределяет рациональность технологического процесса на складе. Основным условием здесь является минимальное количество операций по переработке груза. Именно поэтому огромное значение придается определению оптимального вида и размеров товароносителя, на котором формируется складская грузовая единица. Такими товароносителями могут стать: стоечные, сетчатые, ящичные, плоские поддоны и полуподдоны, а также кассеты, ящики для мелких грузов.

Складской товароноситель увязывает между собой номенклатуру перерабатываемого груза, внешние и внутренние материальные потоки и все элементы системы.

На выбор товароносителя влияют:

-вид и размеры упаковки и транспортной тары;

-система комплектации заказа;

-оборачиваемость товара;

-применяемое технологическое оборудование для складирования груза;

-особенности подъемно-транспортных машин и механизмов, обслуживающих склад.

Основной критерий правильности выбора товароносителя – отсутствие возврата складской грузовой единицы из зоны комплектации в зону хранения при формировании заказа покупателя.

Вид складирования предлагает выбор технологического оборудования, на котором складируется груз, и форму размещения его в пространстве складского помещения. На выбор оказывают влияние: складская площадь, высота склада, используемый товароноситель, объемы партий поставки, особенности комиссионирования груза, свободный доступ к товару, условия хранения товара, широта ассортимента товара, простота обслуживания и капитальные затраты.

Размещение технологического оборудования должно обеспечивать максимальное использование площади и высоты склада.

Выделяются следующие основные виды складирования:

-складирование в штабеле блоками:

-складирование в полочных стеллажах до 6 м;

-складирование в потолочных высотных стеллажах;

-складирование в проходных (выездных) стеллажах;

-складирование в передвижных стеллажах;

-складирование в элеваторных стеллажах.

В качестве преимуществ различных видов складирования рассматриваются:

-высокая степень используемой площади и объема;

-свободный доступ к товару;

-чувствительность к структурным изменениям запасов;

-возможность высотного складирования;

-легкость обслуживания;

-возможность автоматизированного управления;

-выполнение принципа «ФИФО» (груз «первый пришел – первый ушел»);

-низкие капиталовложения и строительные затраты;

-низкие эксплуатационные затраты и затраты на техническое обслуживание.

На современных складах чаще всего используют комбинации различных видов складирования, в особенности на складах оптовой торговли распределительной логистики. Объясняется это разнообразием хранимой продукции, со своими специфическими особенностями.

Для обслуживания складов используют различные виды подъемно-транспортных машин и механизмов. Выбор их зависит от характеристик самих технических средств и общей направленности технической оснащенности склада. При этом высокий уровень механизации и автоматизации складских работ, а значит, использование высокопроизводительных технических средств целесообразно на крупных складах с большой складской площадью и устойчивым однородным материальным потоком. На складах, задействованных на снабжении различных розничных предприятий, могут использоваться и средства малой механизации, в особенности при комплектации заказа. Наиболее распространены на механизированных складах такие виды подъемно-транспортных средств, как электропогрузчики, электроштабелеры, а на автоматизированных складах – межстеллажные краны-штабелеры.

При сооружении склада необходимо оборудовать его подъездными путями, учесть погрузочно-разгрузочные фронты, обеспечить пожарную безопасность, определить массу различных материалов и места их хранения внутри склада, число стеллажей и исходить из допустимой нормы нагрузки на 1 кв.м. площади пола.

Вся площадь склада делится на:

-грузовую или полезную, непосредственно занимаемую под материальными ценностями;

-оперативную, которая предназначается для приемно-отпускных операций, сортировки, комплектования материальных ценностей, а также для проходов и проездов между штабелями и стеллажами, для размещения весовой и измерительной техники, служебных помещений, конструктивную, занимаемую под перегородки, колоны, лестницы, подъемники, тамбуры.

Соотношение между полезной площадью склада (Sпол) и общей площадью (Sобщ) называется коэффициентом использования площади склада который определяется по формуле:

![]() . (1.1)

. (1.1)

Величина этого коэффициента зависит от способа хранения материальных ценностей. Например, при хранении в штабелях он равен о,7-0,75, а при хранении на стеллажах – 0,3-0,4.

Расчет полезной площади склада может производиться:

- по способу нагрузок;

- по способу объемных измерителей.

По способу нагрузок полезная площадь (Sпол, м2) определяется по формуле:

![]() , (1.2)

, (1.2)

где Zmax - максимальный складской запас материала, хранимого в штабелях и емкостях, т, кг;

qД - допустимая нагрузка на 1 кв.м. плошщади пола склада (согласно справочным данным), т/м2, кг/м2.

По способу объемных измерителей полезная площадь рассчитывается по формуле

![]() , (1.3)

, (1.3)

где Sст - площадь, занимаемая одним стеллажом, м2;

Nст - число стеллажей, необходимых для хранения данного максимального запаса материала, определяемое по формуле (расчетное):

, (1.4)

, (1.4)

где qy - плотность (объемный вес) хранимого материала, т/м3; кг/см3; г/см3;

Kзп – коэффициент заполнения объема стеллажа;

Vо - объем стеллажа в м3 (см3), определяемый по формуле:

![]() , (1.5)

, (1.5)

где a – длина стеллажа, м;

В – ширина стеллажа, м;

H – высота стеллажа, м.

Принятое число стеллажей устанавливается после проверки соответствия допустимой нагрузки. Расчет осуществляется по формуле:

![]() . (1.6)

. (1.6)

Общая площадь склада (с учетом коэффициента использования площади) рассчитывается по формуле:

![]() . (1.7)

. (1.7)

Размер площади под приемочно-отправочные площадки определяется по формуле:

![]() , (1.8)

, (1.8)

где З – коэффициент, показывающий, что высота укладки материалов на площадках должна быть в 3 раза меньше высоты укладки на транспортных средствах;

Sтр – площадь, занимаемая единицей транспортного средства, м2;

Спр.т.с. – количество транспортных средств, находящихся одновременно под погрузкой-разгрузкой.

Служебные помещения складов рассчитываются исходя из нормы 2.5-6 м2 на одного работника.

Ширина проходов между стеллажами и штабелями устанавливается 0,8-0,9 м, а для проезда тележек – 1.1-1.2 м. Через каждые 20-30 м должны быть сквозные проезды.

В заключение отметим, оптимизация параметров складских помещений зависит, прежде всего, от назначения склада. В свою очередь это назначение может меняться с течением времени. Поэтому изначально следует предусматривать возможность реконструкции строящихся.

2. Анализ складского хозяйства и деятельности совместного белорусско-германского предприятия «Доминик» ООО

2.1 БГСП «Доминик» ООО процесс становления и совершенствования управления деятельностью

На белорусском рынке Белорусско-германское совместное предприятие ООО «Доминик» появилось в 1991 году. Два года с 1991 по 1992 понадобились предприятию чтобы выполнить процедуры государственной регистрации и для выхода на рынок международных транспортных услуг. С момента основания СП ООО «Доминик» юридически представляет собой коммерческую организацию. Уставный фонд предприятия в соответствии с учредительными документами, зарегистрированными в соответствии с Белорусским законодательством в Министерстве иностранных дел, составляет 2000000 ДМ. Поскольку процедура регистрации не предусматривает оснований переоценок уставного фонда и обязательной перерегистрации предприятия в связи с изменениями в финансовых системах зарубежных стран формально уставный фонд представлен в фактически исчезнувшей денежной единице, а фактически он может быть оценен на сегодня в пределах 1700000 Евро или более 2000000 долларов США. К счастью, формальные оценки состояния уставного фонда практически не влияют на реальные конкурентные позиции предприятия.

Целью бизнеса компании с самого начала и по настоящее время является увеличение рыночной стоимости компании посредством расширения объемов и повышения качества предоставляемых услуг.

Логика развития спроса на транспортные услуги в Беларуси привела к необходимости диверсификации бизнеса компании «Доминик». Дело в том, что с 1991 года, несмотря на то, что экономика Беларуси становится все более открытой, объемы транспортных услуг, предоставляемых белорусскими перевозчиками сокращались вплоть до 2001 года. Динамика этих перевозок представлена в таблице 2.1.

Таблица 2.1 – Перевозки грузов автомобильным транспортом Республики Беларусь 1990 – 2008 годы

| Годы | Перевозки автомобильным транспортом | |

| Млн.т. | Млн.тонно-километров | |

| 1 | 2 | 3 |

| 1990 | 987,6 | 22361 |

| 1991 | 973,6 | 22128 |

| 1992 | 802,1 | 17569 |

| 1993 | 636,9 | 14839 |

| 1994 | 472,5 | 12488 |

| 1995 | 350,0 | 9539 |

| Продолжение таблицы 2.1 | ||

| 1 | 2 | 3 |

| 1996 | 262,6 | 8658 |

| 1997 | 263,6 | 9065 |

| 1998 | 276,1 | 9686 |

| 1999 | 248,4 | 9232 |

| 2000 | 226,7 | 9745 |

| 2001 | 210,6 | 10241 |

| 2002 | 211,9 | 11400 |

| 2003 | 223,2 | 12710 |

| 2004 | 254,9 | 13969 |

| 2005 | 290,2 | 15045 |

| 2006 | 310,6 | 15779 |

| 2007 | 341,3 | 19200 |

| 2008 | 367,2 | 21180 |

Источник: составлено: Республика Беларусь. Статистический ежегодник Министерства статистики и анализа Республики Беларусь. Минск, 2008. стр.455; 456.

Как видно из таблицы, особенно с 1992 года, т.е. по сути с начала работы компании «Доминик» происходит существенное снижение абсолютного объёма перевозок грузов с 1991 по 1992 на 171,5 млн. т, с 1992 по 1993 на 165,2 млн. т. Однако при этом объёмы представленные в тонно-километрах снижаются не так существенно. Особенно это видно в сравнении процентной динамики. Если объёмы в миллионах тонн сократились за указанный период на 2,5% и 8,9 %, то в тонно-километрах на 2,1% и 8,2% соответственно. Более того, уже с 1996 года динамика перевозок в тонно-километрах становиться положительной. Это отражает рост объёмов международных перевозок, в первую очередь в связях с дальним зарубежьем.

Такие перевозки требуют, естественно, соблюдения таможенных процедур. В компании обратили на это внимание. Чему, кстати, способствовали виды деятельности записанные и разрешенные для выполнения в регистрационные документы. В таблице 2.2 представлены лицензии полученные компанией при регистрации.

Таблица 2.2 – Регистрационные документы и лицензии

| Лицензии | Номер |

| 1 | 2 |

| Строительно-монтажные и специальные работы | № 11521 |

| Создание таможенного склада типа А | № А-060023Б |

| Создание СВХ типа А | № ВА-060070А |

| Транспортно-экспедиционная деятельность | 0035896 МА №1-0489 |

| Осуществление охраны объектов СП «Доминик» | №71 МА №0000071 |

| Деятельность таможенного агента | № 636-А |

| Междугородные перевозки автомобильным транспортом | 0035897 АА №1-3154 |

| Международные перевозки автомобильным транспортом | 0035898 АЕ №1-0921 |

| Таможенные перевозки | 0000214 № 060017А |

| Хранение табачных изделий | № 26285 |

| Хранение алкогольной продукции | № 26284 |

| Внутригородские транспортные перевозки | № Г-000810 |

| Оптовая торговля | № 0070643 |

Уже в 1993 году компания проводит работу по приобретению участка земли для строительства терминала таможенного склада в районе Минской кольцевой дороги.

В 1997 году компания вводит в эксплуатацию первый склад общей площадью 1000 м2. Тем самым компания по сути экспортирует в Республику Беларусь новую форму организации складского хозяйства, появившуюся на Западе с 80-х годов – девелопмент.

Особенностью девелопментской деятельности компании становиться то, что она появляется не в результате размежевания с транспортной логистикой, а как её продолжение. Дело в том, что в Европе с 80-х годов спрос на логистические услуги растёт на 5 – 6 %, опережая, как минимум рост ВВП в 1,5 – 2 раза. Компания «Доминик» занялась строительством складов и предоставлением складских услуг наоборот в условиях сокращения спроса на транспортно-логистические услуги, как это видно из таблицы 2.1.

Вместе с строительством первого склада «Доминик» замораживает, а затем и сокращает предоставление собственно логистическо-транспортных услуг. С расширением международных транспортных перевозок логистические и девелоперские услуги начинают представлять два разных бизнеса – рынок услуг и рынок недвижимости.

Различия Бизнеса девелоперов и субъектов транспортной логистики определяются прежде всего различием их клиентуры. У девелоперов это логистические операторы 70%, торговые компании 25%, производственные компании 5%, у логистических провайдеров 100% крупные и средние торговые компании.

В международной практике сложились четыре основных типа операторов девелопмента:

а) собственники складских объектов (девелоперы), предоставляющие помещения в аренду и не оказывающие никаких услуг по обработке и транспортировке грузов;

б) собственники складских объектов, сдающих в аренду и предоставляющих ограниченный комплекс услуг (погрузка-выгрузка, перемещения внутри склада), это 1PL-операторы;

в) собственники или арендаторы складов, которым в аутсорсинг переданы не только погрузочно-разгрузочные операции, но и учёт товаров на складе, подборка заказов крупными единицами (паллетами, блоками, упаковками), оформление товарно-транспортной документации, это 2PL-операторы;

г) собственники или арендаторы складов, которым в аутсорсинг передан полный комплекс складской обработки грузов, включая подборку (пикинг) мелкими единицами (коробками, штуками), а также дополнительные операции по переупаковке, маркировке, стикеровке и т.д. Кроме этого, склад оснащён автоматизированной системой управления (WMS), позволяющая не только вести учёт и размещение товаров на складе, но и формировать ежедневные отчёты по движению товаров, а также вести учёт оказанных услуг для автоматизации процедуры выставления счетов, это 3PL-операторы.

Поскольку «Доминик» свою девелоперскую деятельность начал с строительства нового склада, а не с аренды существующих складов, то с самого начала компания стала собственником склада типа В. Важным преимуществом компании явилось то, что став собственником участка земли в 3,5 га склад был построен с грузовым терминалом. В комплексе склад «Доминик» по своему потенциалу открыт при минимальных издержкахдля модернизации в склад А. Единственной причиной по которой он не строился изначально по типу А явилось отсутствие потребности спроса на услуги склада типа А, которые бы обеспечили окупаемость строительства такого склада в нормативные коммерчески приемлемые сроки.

В компании сложилась структура доходов представленная в таблице 2.3.

Таблица 2.3 – Структура доходов БГСП «Доминик» ООО

| № | Статья доходов | % |

| 1 | Хранение (стеллажное и/или напольное), европал/сутки | 40,00 |

| 2 | Погрузо-разгрузочные операции, механизированные, палеты | 8,50 |

| 3 | Погрузо-разгрузочные операции, ручные, короб | 12,00 |

| 4 | Расконсолидация и переупаковка, короб | 4,80 |

| 5 | Комплектация заказов (пикинг), короб | 18,00 |

| 6 | Штучная подборка, штука/строка | 12,00 |

| 7 | Обмотка паллет стретч-пленкой, паллета | 1,50 |

| 8 | Маркировка, стикеровка, термоупаковка, единица | 1,50 |

| 9 | Документационное сопровождение (отчёты, справки и т.д.) | 1,50 |

| 10 | Прочее | 0,20 |

| ИТОГО: | 100,00 |

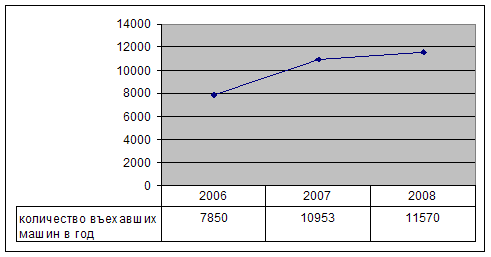

К настоящему времени в результате развития избранного направления бизнеса БГСП «Доминик» ООО имеет в собственности складской комплекс общей площадью 4000 кв.м, офисные помещения площадью 840 кв.м. Компания трансформировала автомабильный парк и распологает сегодня 12 транспортными средствами, грузоподъёмностью от 0,5 до 8 тонн. В зоне таможенного контроля (ЗТК) оборудованы 110 стояночных мест автомобилей, что обеспечивает среднее количество пятидесяти въезжающих за день обслуживаемых машин. Процедура таможенного оформления предполагает среднее нахождение транспортного средства в зоне таможенного контроля в течении 2-3 дней.

Рисунок 2.1 приведённый ниже иллюстрирует динамику количества машин обслуживаемых БГСП «Доминик» ООО в зоне своих складов за период с 2006 по 2008 года.

Рисунок 2.1 – Рост количества въехавших в ЗТК «Доминик» транспортных средств за период с 2006 по 2008 года

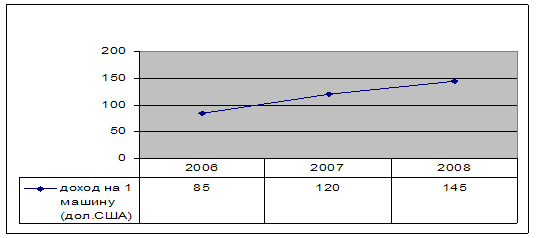

Как видно из рисунка стратегия «Доминик» на развитие девелопмента реализовалась успешно. Загруженность обрабатываемых клиентов имеет устойчивую тенденцию роста. Рисунок 2.2 в свою очередь демонстрирует постоянный рост второго показателя, дохода на одну въехавшую машину, который по сравнению с 2006 года увеличился на порядок, и за 2008 год составил 145 долларов США ± 5,0 долларов США на один автомобиль.

Рисунок 2.2 – Рост дохода на одну машину с 2006 по 2008 год

Рост дохода дал «Доминик» возможность формирования квалифицированного штата сотрудников обеспечивающих все возможные операции девелопмента. В приложении А представлена организационная структура БГСП «Доминик» ООО в целом и представляет собой линейно-функциональную структуру.

Директорат. В компетенцию директората входит решение вопросов общего руководства деятельностью компании. Генеральный директор и советник по общим вопросам осуществляют стратегический и оперативный менеджмент на предприятии.

Юрист. Обязанности юриста связаны с правовым регулированием и контролем хозяйственной деятельности предприятия, защите интересов компании в спорных вопросах, ее представлении в государственных органах, а также решении кадровых вопросов организации.

Бухгалтерия. Возглавляемый главным бухгалтером отдел занимается ведением учета движения ресурсов на предприятии, составлением соответствующей отчетности с последующим предоставлением в налоговые и статистические органы государства, уплатой налогов и отчислений в бюджет государства, а также расчетами с контрагентами компании.

Таможенный отдел. Функции таможенного отдела сводятся к обеспечению высококачественного таможенного сервиса, организации мероприятий направленных на повышение качества оказываемых услуг. Координируют деятельность подразделения начальник таможенного отдела и его заместитель

Транспортно-экспедиционный отдел. Во главе с начальником транспортно-экспедиционного отдела, подразделение занимается организацией и осуществлением международных и внутренних автомобильных грузоперевозок посредством собственного и привлеченного подвижного состава.

Торговый отдел. Организация сбыта товаров дистрибьютируемых марок и мероприятий, связанных с их продвижением на рынке.

Системный администратор. Настройка и эксплуатация программного обеспечения, поддержание работоспособности оргтехники, ее ремонт, устранение программных сбоев - основные обязанности системного администратора.

Служба главного инженера. Основной задачей этого отдела является хозяйственное обслуживание инфраструктуры компании: материальное снабжение производственного сектора предприятия, обеспечение работоспособности электрического, сантехнического оборудования, уборка производственныхи офисных помещений, а также открытой территории фирмы

Отдел охраны. Данный отдел занимается организацией пропускного режима на территории компании, а также проводит профилактические мероприятия, направленные на предотвращение несанкционированного доступа к охраняемым объектам предприятия.

Обычно операторы, работающие на складах класса «В» оказывают услуги ограниченные ответственным хранением, проведением погрузочно-разгрузочных работ, комплектацией заказов в небольших объёмах и оформлением товарно-транспортной документации. Даже организационная структура «Доминик» показывает, что спектр услуг компании по номенклатуре уже сегодня соответствует уровню 3PL-оператора, то есть оператора склада класса «А».

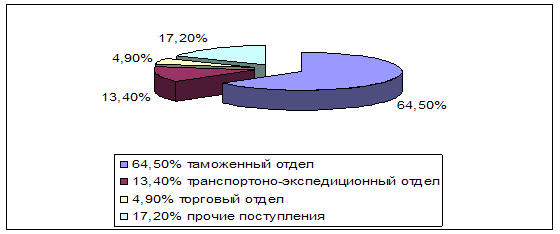

Анализ формирования доходов компании показывает, что их структура выглядит следующим образом:

55% - таможенный терминал;

24% - таможенный склад;

7% - таможенный перевозчик;

14% - торговая деятельность.

Чтобы отразить полное перевоплощение компании в компанию девелопмента охарактеризуем более подробно каждый из этих видов деятельности.

Таможенный сервис представляет собой перечень услуг, предоставляемых участникам внешнеэкономических сделок, связанных с оптимизацией процедур оформления товаров перемещаемых через границы государств.

Деятельность предприятий, предлагающих комплексный таможенный сервис, т.е. таможенных терминалов, регламентируется на территории Республики Беларусь Государственным таможенным комитетом (ГТК РБ). Таможенному терминалу, в соответствие с требованиями ГТК РБ необходимо располагать соответствующей инфраструктурой сервиса, включающей в себя:

- офисные помещенья, оборудованные для работы таможенных инспекторов;

- зону таможенного контроля – территория, на которой размещаются грузы, подлежащие таможенному оформлению. Зона таможенного контроля должна быть оборудована складскими помещениями, парковочными местами для размещения транспортных средств с оформляемыми товарами, а также оборудованием, необходимым для обработки грузов: разгрузочно-погрузочных работ, взвешивания и т.д.;

- таможенные склады - специально оборудованные помещения, предназначенные для хранения под таможенным надзором товаров, ввезенных на территорию Республики Беларусь без права потребления и вовлечения в экономический оборот.

Выполнив вышеуказанные требования, СП “Доминик в настоящее время предлагает своим клиентам следующий перечень таможенных услуг:

- размещение транспортных средств в зоне таможенного контроля –

СП “Доминик” предоставляет охраняемые парковочные места в зоне таможенного контроля (ЗТК) для прибывших автомобилей с грузами, подлежащими таможенному оформлению. Плата взимается в зависимости от количества и сроков размещения транспортных средств.

Таблица 2.4 – Тариф за услуги размещения в ЗТК

| услуги размещения в ЗТК | единица измерения | тариф, у.е. |

Въезд транспортного средства в ЗТК |

один автомобиль | 11 |

Стоянка транспортного средства в ЗТК |

один автомобиль в сутки | 15 |

- разгрузочно-погрузочные работы и взвешивание клиенту предоставляется возможность произвести разгрузку товаров на терминале:

- с помощью погрузчиков;

- в ручную;

- а также в ручную с сортировкой товара.

В случае необходимости существует возможность взвешивания подлежащих таможенному оформлению грузов. Плата взимается в зависимости от массы разгружаемого/погружаемого товара и вида работ.

Таблица 2.5 – Тарифы за разгрузочно-погрузочные работы и взвешивание

| услуги | единица измерения |

тариф, у.е. |

Разгрузочно-погрузочные работы: - механические |

тонна | 2 |

- ручные |

тонна | 3 |

| - ручные с сортировкой | тонна | 4 |

Взвешивание |

одно взвешивание |

3 |

- хранение товаров на складе временного хранения – владелец ввезенных в республику товаров, подлежащих таможенному оформлению, имеет возможность получить двухмесячную отсрочку по уплате таможенных платежей путем размещения груза на складе временного хранения (СВХ). Стоимость хранения варьируется относительно массы груза, периода размещения на отапливаемых или не отапливаемых площадях.

Таблица 2.6 – Тарифы за хранение товаров на СВХ

| услуги хранения товаров на СВХ | единица измерения |

тариф, у.е. |

на отапливаемом |

тонна | 1 |

на не отапливаемом |

тонна | 1,2 |

- хранение товаров на таможенном складе – размещая товары на таможенном складе, у владельцев грузов появляется возможность отсрочки таможенных платежей, которые необходимо производить по факту поступления товаров на таможенную территорию республики или их отгрузки с СВХ, кроме того, при оформлении грузов с таможенного склада в режим свободного обращения возможно производить дробление товарных партий. Таможенный склад удобен для размещения товаров иностранными поставщиками с последующим выпуском в свободное обращение белорусскими потребителями. При размещении грузов на таможенном складе, клиент оплачивает стоимость хранения в зависимости от площади занимаемой товарами, сроков хранения и сезона.

Таблица 2.7 – Тарифы за услуги хранения товаров на таможенном складе

| услуги хранения товаров на таможенном складе | единица измерения | тариф, у.е. |

на отапливаемом |

кв.м. / сутки | 0,34 |

на не отапливаемом |

кв.м. / сутки | 0,4 |

Оборудование складов позволяет поддерживать определенные терморежимы, необходимые для хранения преимущественно медикаментов.

- услуги таможенного агента (брокера) – таможенный агент (брокер) СП “Доминик производит заполнение таможенных документов заявителя в электронном виде и на бумажном носителе в соответствие с требованиями таможенных органов Республики Беларусь.

Плата взимается за каждую страницу оформленного документа. При заполнении книжек МДП (TIR-Cornet) и CMR оплата производится за каждый оформленный документ.

Таблица 2.8 – Тарифы за услуги заполнения

| услуги заполнения | единица измерения |

тариф, у.е. |

грузовой таможенной декларации |

один лист | 5 |

декларации таможенной стоимости |

один лист | 5 |

документа контроля за доставкой товара |

один лист | 5 |

формы корректировки таможенной стоимости |

один лист | 5 |

статистической декларации |

один лист | 5 |

паспорта сделки |

один лист | 5 |

TIR-Cornet |

один документ | 5 |

CMR. |

один документ | 5 |

Кроме того агент (брокер) СП “Доминик” от своего имени представляет интересы клиентов в таможенных органах республики, т.е. выполняет процедуры таможенного оформления товаров, прибывших на терминал.

Таблица 2.9 – Тарифы за услуги оформления

| услуги оформления | единица измерения | тариф, у.е. |

груза |

один пакет документов | 35 |

| размещения груза с транспортного средства на таможенном складе | один пакет документов | 35 |

| Продолжение таблицы 2.9 | ||

| услуги оформления | единица измерения | тариф, у.е. |

| размещения груза с транспортного средства на СВХ | один пакет документов | 35 |

| размещения груза с СВХ на таможенном складе | один документ | 35 |

| паспорта сделки | один документ | 35 |

| статистической декларации | один документ | 35 |

| продление декларации обязательства | один документ | 35 |

| декларации периодических платежей | один документ | 35 |

| освидетельствование транспортных средств | одно трансп. средство | 35 |

- услуги таможенного перевозчика – таможенный перевозчик СП “Доминик” осуществляет доставку грузов, находящихся под таможенным контролем по территории республики. Оплата за перевозку формируется исходя из ее длительности, а также удаленности пунктов назначения.

Таблица 2.10 – Тарифы за услуги таможенного перевозчика

| услуги таможенного перевозчика | единица измерения |

тариф, у.е. |

использование транспортного средства |

1 день (8:30 - 20:00) | 50 |

- доставка груза в пределах минского р-на (аэропорт "Минск-2"); |

+ 10 |

|

- доставка груза в пределах республики |

1 км. расстояния | + 0,2 |

- транспортно-экспедиционные услуги – располагая собственным подвижным составом, СП “Доминик” осуществляет доставку товаров по территории Европы и России, в том числе и сборочных грузов, собственным автотранспортом, а также осуществляет посреднические услуги в области международных грузоперевозок.

Интенсивное развитие компании привело к формированию стабильного штата сотрудников имеющих высокую квалификацию, постоянно её повышающих в силу расширения сфер деятельности и увеличения количества складских операций, а также благодаря кадровой политике руководства компании. Кадровая служба «Доминик» организует обучение персонала, постоянный инструктаж работников. Разработаны инструкции по организации труда всех основных категорий работников.

Достигнутый профессионализм кадрового состава в совокупности с качественными характеристиками наличных складов позволил СП «Доминик» ООО занять с 2006 года новую нишу девелопменских услуг, которая как представляется может стать важной частью специализации работы компании. Таможенные склады компании отвечают требованиям министерства здравоохранения Республики Беларусь. Это способствовало появлению спроса и специализации БГСП «Доминик» ООО на логистике фармацевтических препаратов.

Устройство, состав, размеры площадей и оборудование помещений хранения аптечных складов должны отвечать всем требованиям действующей нормативнотехнической документации (СНиП, методические рекомендации, нормативная внутриведомственная документация и др.). Устройство, эксплуатация и оборудование помещений хранения должны обеспечивать сохранность лекарственных средств и изделий медицинского назначения. Помещения хранения в соответствии с установленными нормами обеспечиваются охранными и противопожарными средствами. В помещениях хранения должны поддерживаться определённые температура и влажность воздуха, периодичность проверки которых должна осуществляться не реже 1 раза в сутки. Для наблюдения за этими параметрами складские помещения необходимо обеспечить термометрами и гигрометрами, которые закрепляются на внутренних стенках хранилища вдали от нагревательных приборов на высоте 1,5-1,7 м от пола и на расстоянии не менее 3 м от дверей, В каждом отделе должна быть заведена карта учёта температуры и относительной влажности.

Для поддержания чистоты воздуха помещения хранения в соответствии с действующей нормативнотехнической документацией (СНиП, методические рекомендации и т. д.) следует оборудовать приточновытяжной вентиляцией с механическим побуждением. В случае невозможности оборудования помещений хранения приточновытяжной вентиляцией рекомендуется оборудовать форточки, фрамуги, вторые решетчатые двери и т. д. Аптечные склады оборудуются приборами центрального отопления. Не допускается обогревание помещений газовыми приборами с открытым пламенем или электронагревательными приборами с открытой электроспиралью. На складах, расположенных в климатической зоне с большими отклонениями от допустимых норм температуры и относительной влажности воздуха, помещения хранения должны быть оборудованы кондиционерами.

Помещения хранения должны быть обеспечены необходимым количеством стеллажей, шкафов, поддонов, подтоварников и т. п. Установка стеллажей осуществляется таким образом, чтобы они находились на расстоянии 0,6-0,7 м от наружных стен, не менее 0,5 м от потолка, и не менее 0,25 м от пола. Стеллажи по отношению к окнам должны быть расположены так, чтобы проходы были освещены, а расстояние между стеллажами составляло не менее 0,75 м, обеспечивающее свободный доступ к товару. Помещения аптечных складов должны содержаться в чистоте; полы помещений периодически (но не реже одного раза в день) убираться влажным способом с применением разрешенных моющих средств.

Лекарственные средства, изделия медицинского назначения следует размещать на стеллажах, в шкафах, а при необходимости на полу, предварительно подложив поддон, подтоварник, специальную плиту и т. п.

В помещениях хранения лекарственные средства размещают отдельно:

- в строгом соответствии с токсикологическими группами;

- ядовитые, наркотические и сильнодействующие лекарственные

- средства должны храниться в соответствии с действующими требова

- ниями;

- в соответствии с фармакологическими группами;

- в зависимости от способа применения (внутреннее, наружное);

- лекарственные вещества "ангро" в соответствии с агрегатным со

- стоянием (жидкие отдельно от сыпучих, газообразных и т. п.);

- в соответствии с физикохимическими свойствами лекарственных

- средств и влиянием различных факторов внешней среды;

- с учетом установленных сроков хранения для лекарственных пре

- паратов с ограниченными сроками годности;

- с учетом характера различных лекарственных форм.

Не рекомендуется располагать рядом лекарственные средства, созвучные по названию, лекарственные средства для внутреннего применения, с сильно различающимися высшими дозами, а также располагать их в алфавитном порядке.

Изделия медицинского назначения следует хранить по группам:

- резиновые изделия;

- изделия из пластмасс;

- перевязочные средства и вспомогательные материалы;

- изделия медицинской техники.

В процессе хранения следует осуществлять сплошной визуальный осмотр за состоянием тары, внешними изменениями лекарственных средств и изделий медицинского назначения не реже одного раза в месяц. При повреждении тары необходимо немедленно устранить дефекты или содержимое переложить в другую тару. В случае внешних изменений лекарственных средств проводится контроль их качества в соответствии с требованиями Государственной фармакопеи (ГФ) и другими нормативнотехническими документами (НТД) и определяется их пригодность к использованию в установленном порядке.

В помещениях хранения, а также на территории склада необходимо систематически проводить мероприятия по борьбе с грызунами, насекомыми и другими вредителями.

Все лекарственные средства, в зависимости от физических и физико-химических свойств, воздействия на них различных факторов внешней среды, делят на:

- требующие защиты от света;

- требующие защиты от воздействия влаги;

- требующие защиты от улетучивания и высыхания;

- требующие защиты от воздействия повышенной температуры;

- требующие защиты от пониженной температуры;

- требующие защиты от воздействия газов, содержащихся в окружающей среде;

- пахучие, красящие и отдельная группа лекарственных средств –дезинфицирующие средства.

Лекарственные средства, требующие защиты от действия света, следует хранить в таре из светозащитных материалов (стеклянной таре оранжевого стекла, металлической таре, упаковке из алюминиевой фольги или полимерных материалов, окрашенных в черный, коричневый или оранжевый цвета), в темном помещении или шкафах, окрашенных внутри черной краской, с плотно пригнанными дверцами или в плотно сбитых ящиках с плотно пригнанной крышкой. Лекарственные средства, требующие защиты от воздействия атмосферных паров воды, следует хранить в прохладном месте, в плотно укупоренной таре из материалов, непроницаемых для паров воды (стекла, металла, алюминиевой фольги, толстостенной пластмассовой таре). Лекарственные средства с выраженными гигроскопическими свойствами следует хранить в сухом помещении в стеклянной таре с герметичной укупоркой, залитой сверху парафином.

При закрывании тары с такими лекарственными веществами необходимо тщательно вытирать горло и пробку. Лекарственные средства, требующие защиты от улетучивания и высыхания, следует хранить в прохладном месте, в герметически закупоренной таре из непроницаемой для улетучивающихся веществ материалов (стекла, металла, алюминиевой фольги). Применение полимерной тары, упаковки и укупорки допускается в соответствии с ГФ и другими НТД. Лекарственные средства, требующие защиты от воздействия повышенной температуры, следует хранить при комнатной (18-20 °С) прохладной (или холодной) — (12-15 °С) температуре. В некоторых случаях требуется более низкая температура хранения (например, для АТФ 3—5 *С), что должно быть указано на этикетке или в инструкции по применению препарата. Иммунобиологические препараты следует хранить в промышленной упаковке раздельно по наименованиям, при температуре, указанной для каждого наименования на этикетке или в инструкции по применению. Иммунобиологические препараты одного и того же наименования хранят по сериям, с учетом срока их годности. Лекарственные средства, требующие защиты от воздействия газов, следует хранить в герметически укупоренной таре из материалов, непроницаемых для газов, по возможности заполненной доверху. Лекарственные средства, легко окисляющиеся кислородом воздуха, следует хранить в сухом помещении в стеклянной таре с герметической укупоркой. Пахучие лекарственные средства следует хранить изолированно в герметически закрытой таре, непроницаемой для запаха, раздельно по наименованиям. Лекарственные средства и парафармацевтическую продукцию следует хранить изолированно. Красящие лекарственные средства необходимо хранить в специальном шкафу в плотно укупоренной таре, раздельно по наименованиям. Для работы с красящими веществами для каждого наименования необходимо выделить специальные весы, ступку, шпатель и другой инвентарь.

Все готовые лекарственные средства должны укладываться и устанавливаться в оригинальной упаковке этикеткой (маркировкой) наружу. На стеллажах, полках, шкафах прикрепляется стеллажная карта, в которой указывается наименование лекарства, серия, срок годности, количество. Карта отпечатывается на плотной бумаге и заводится на каждую вновь поступившую серию для контроля за своевременной ее реализацией. Кроме того, в отделе должна быть картотека по срокам годности. Препараты, подлежащие переконтролю и с истекшим сроком годности, хранятся отдельно от прочих до получения результатов анализа.

Учитывая, что фармакологические предприятия Республики Беларусь удовлетворяют ограниченную номенклатуру внутреннего спроса на эту продукцию, но являются в тоже время экспортёрами своей продукции, а количество фармакологических складов в республике очень мало складская логистика фармакологии выступает перспективным направлением специализации. Как в позиции обеспечения импорта в республику, так и в позиции экспорта.

Чтобы оценить перспективы развития складского бизнеса компании БГСП «Доминик» ООО охарактеризуем организацию организацию выполнения операций складского хозяйства БГСП «Доминик» ООО, проведём анализ финансово экономического состояния предприятия сложившегося к настоящему времени.

2.2 Управление складскими операциями и финансово-экономическое состояние БГСП «Доминик» ООО

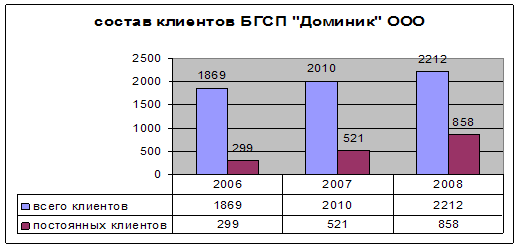

Обеспечение потребностей партнёров и клиентов компании посредством компетентного и ответственного отношения к делу – главное направление развития. Клиентами БГСП «Доминик» ООО являются многие фирмы, которые известны как на зарубежном так и на нашем рынке, большинство из них являются постоянными клиентами и партнёрами предприятия. Перечислим некоторые из них: Балканфарма, Краузер Финанс, Белорусские Обои, Ромфарм, Полиинкс, Натурпродукт, Вогтмедикал, Брабел, Олайнфарм, Маруся, АвтопромсервисПлюс, ФармасевтПлюс и т.д. Данные фирмы являются крупными поставщиками своей продукции и ведут активную и успешную экономическую деятельность в Республике Беларусь. Анализ структуры клиентов приведём в таблице 2.11.

Таблица 2.11 – Анализ структуры клиентов

| Клиенты | 2005 | 2006 | 2007 |

| Всего клиентов | 1869 | 2010 | 2212 |

| Постоянных клиентов | 299 | 521 | 858 |

Динамику изменения количества клиентов (всего и постоянных) наглядно представлено на рисунке 2.3.

Рисунок 2.3 – Состав клиентов

Рост клиентов в 2006 по отношению к 2005 составил – 141 от общей массы и 222 постоянных, в 2007 по отношению к 2006 202 и 337. Состав клиентов предприятия растёт и с каждым годом растёт количество постоянных клиентов, что может говорить о предоставлении предприятием качественных услуг и компетентного отношения к делу. Сохраняя тенденцию роста постоянных партнёров и привлекая к сотрудничеству новых клиентов, закрепляя с ними коммерческие отношения, предприятие приобретает стабильность и может планировать рост прибыли.

Рассмотрим основные моменты и особенности организации работы складского хозяйства на БГСП«Доминик» ООО.