Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация энергетического хозяйства на предприятии (на примере ОАО "ТАИФ–НК")

Дипломная работа: Организация энергетического хозяйства на предприятии (на примере ОАО "ТАИФ–НК")

Содержание

Введение

1. Теоретические аспекты организации энергетического хозяйства на предприятии

1.1 Энергетическое хозяйство предприятий

1.2 Организация производственно-хозяйственной деятельности в энергохозяйстве

1.3 Оперативное управление энергетикой предприятия

1.4 Прибыль и рентабельность в энергетике

1.5 Организация труда в энергетике

2. Оценка организации энергетического хозяйства на примере ОАО «ТАИФ-НК»

2.1 Характеристика предприятия и основные результаты его деятельности

2.2 Организационная структура управления энергохозяйством

2.3 Организация и планирование ремонта энергооборудования

2.4 Расчет трудоёмкости, численности и фонда заработной платы ремонтного и дежурного персонала

3. Расчет экономической эффективности от внедрения инновационного энергосберегающего оборудования

3.1 Определение затрат по закупке и установке преобразователя частоты

3.2 Расчет доходов от внедрения преобразователя частоты

3.3 Расчет экономической эффективности проекта

Заключение

Список используемых источников

Введение

Электроэнергетика является важнейшей составной частью топливно-энергетического комплекса страны, обладает рядом специфических черт, делающих ее непохожей ни на одну отрасль промышленности. По существу, она должна быть признана отраслью национального хозяйства, поскольку пронизывает все его сферы. Энергетика, как и все хозяйство нашей страны, пока еще робко вступает в рыночные отношения, именно поэтому организация энергетического хозяйства на предприятии является актуальной и важнейшей темой для подробного рассмотрения.

Главными отличительными особенностями электроэнергетики следует считать:

- невозможность запасать электрическую энергию (в значительных масштабах и тепловую), в связи с чем имеет место постоянное единство производства и потребления;

- зависимость объемов производства исключительно от потребителей и невозможность наращивания объемов производства по желанию и инициативе энергетиков;

- необходимость оценивать объемы производства и потребления не только в расчете на год, как это делается для других отраслей промышленности и национального хозяйства, но и часовые величины энергетических нагрузок;

- необходимость бесперебойности энергоснабжения потребителей, являющихся жизненно важным условием работы всего национального хозяйства;

- планирование потребления на каждые сутки и каждый час в течении года, т.е. необходимость разработки графиков нагрузки на каждый день каждого месяца с учетом сезона, климатических условий, дня недели и других факторов.

Об экономике энергетики впервые было упомянуто в начале XX в. в трудах известного ученого Г.М. Кржижановского, сформулировавшего основные понятия об энергетике как о единой, неразрывной энергетической цепочке от природного энергетического ресурса до потребления топлива и энергии включительно. Именно эта концепция легла в основу понятия «Топливно-энергетический комплекс». Такой комплексный системотехнический подход определяет основные положения и особенности экономики энергетики, которая всегда была экономикой топливно-энергетического комплекса с акцентом на самую развитую и сложную его часть – электроэнергетику.

Цель исследования – оценить эффективность организации энергетического хозяйства на примере предприятия ОАО «ТАИФ-НК» и предложить рекомендации по совершенствованию этого процесса.

Задачи исследования:

- рассмотреть теоретические аспекты организации энергетического хозяйства на предприятии;

- произвести оценку организации энергохозяйства на примере предприятия ОАО «ТАИФ-НК»;

- предложить и обосновать рекомендации по внедрению инновационного энергосберегающего оборудования.

Объектом исследования является группа компаний ОАО «ТАИФ-НК», а предметом исследования организация энергохозяйства на данном предприятии.

Структура работы состоит из трех глав.

В первой главе рассматриваются особенности энергетического хозяйства предприятий, организация производственно-хозяйственной деятельности в энергохозяйстве, а также оперативное управление энергетикой предприятия.

Во второй главе произведена оценка организации энергохозяйства на примере предприятия ОАО «ТАИФ-НК», а также подробно рассмотрены такие темы как – организация и планирование ремонта энергооборудования, составление таблиц нормативов и графиков планово-предупредительных работ, расчет трудоемкости и численности ремонтного и дежурного персонала.

Третья глава посвящена внедрению инновационного энергосберегающего оборудования. Она содержит следующие разделы: определение затрат по закупке и установке преобразователя частоты, расчет доходов от внедрения энергосберегающего оборудования, расчет экономической эффективности.

1. Теоретические аспекты организации энергетического хозяйства на предприятии

1.1 Энергетическое хозяйство предприятий

Ни отраслевая, ни промышленная энергетика не представляют собой единого целого. Их составные части включены в состав промышленных и других предприятии и называются энергетическим хозяйством (энергохозяйством) предприятии.

Энергохозяйство любого предприятия - это совокупность энергетических установок и вспомогательных устройств, предназначенных для обеспечения данного предприятия энергией различных видов.

В этом определении два понятия нуждаются в разъяснении и уточнении:

- энергетическая установка (энергоустановка)

- энергия различных видов.

Энергоустановка - комплекс взаимосвязанного оборудования и сооружений, предназначенный для производства, преобразования, передачи, накопления, распределения или потребления (энергии).

Для большей точности определений целесообразно разграничить понятия:

- собственно энергетическая установка - установка, в которой производится, передается, преобразуется, распределяется энергия любого вида. Отличительной особенностью такой установки является потребление и одновременно производство ею энергетической продукции. Например, энергетический котел потребляет химическую энергию топлива и производит тепловую энергию; электрический трансформатор потребляет, электроэнергию и выдаёт (производит) также электроэнергию, только на другом напряжении и т.д;

- энергоиспользующая установка - установка, в которой потребляется энергия любого вида для производства неэнергетической продукции. Это многочисленные и разнообразные нагреватели, механичен - промышленные печи и котлы, сушилки и нагреватели, механические агрегаты и т.д. Они называются еще установками конечного использовании энергии, a энергия, в них используемая, конечной энергией.

Следует отметить еще одну, чрезвычайно важную особенность всех энергоиспользующих технологических установок: они состоят из двух частей - энергетической (энергоприемника) и технологической (технологического аппарата).

Энергоприемник технологической установки - это энергетическая часть технологической установки, в которую поступает энергия извне, где при необходимости подведенная энергия преобразуется в другой вид энергии или изменяются ее параметры и, откуда она передается для использования в технологическом аппарате.

B топливопотребляющих технологических установках (печах, нагревателях, котлах, реакторах и т.п.) энергоприемником являются топка, горелка, где химическая энергия топлива превращается в тепловую, термическую энергию. B теплопотребляющих процессах (варочные котлы, выпарные установки, сушилки и др.) энергоприемниками служат теплообменники, при этом тепловая энергия может менять параметры и вид теплоносителя (паром или горячей водой нагреваются холодная, растворы, воздух и т.п.) В энергопотребляющих процессах и установках электроэнергия преобразуется в механическую, в химическую либо в тепловую энергию.

Технологический аппарат - это часть технологической энергоиспользующей установки, в которой происходит энергетическое воздействие на обрабатываемый материал и производится неэнергетическая продукция.

B топливопотребляющих процессах технологический процесс совмещен c энергоприемником (домна, мартеновская печь, конвертор, обжиговые печи и т.д.). Однако бывают установки, где конструктивно энергоприемник и технологический аппарат разделены, при наличии выносных топок. B теплопотребляющих установках имеются свои энергоприёмники (змеевик, паровая рубашка и т.п.), совмещение происходит при прямом поступлении теплоносителя в аппарат (барботаж), где в большинстве случаев теплоноситель выполняет также роль рабочего тела. В электромеханических процессах всегда имеется рабочий механизм – технологический аппарат, в электротермии – нагревательный или плавильный котёл, даже если нагревательный элемент (электронагреватель) конструктивно не разделён с аппаратом.

На предприятиях различают систему энергоснабжения, соответствующую понятию «общезаводское энергохозяйство», и систему энергоиспользования - совокупность технологических и вспомогательных установок конечного использования энергии. Эти системы включают элементы энергетики промышленного предприятия, имеющие каждый свои особенности и выполняющие свою особую роль в процессax производства и энергетики.

Система энергоснабжения состоит из следующих элементов:

- заводские источники энергии - топливные склады, газгольдеры, мазутохранилища, электростанции, котельные, машинокомпрессорные, холодильные, воздухоразделительные и другие станции, водозаборы и т.п.;

- заводские энергетические коммуникации - системы топливоподачи, газо- и мазутопроводы, электрические и тепловые сети, воздуховоды и трубопроводы сжaтых гaзов, холодопроводы, водоводы и водопроводы и др.;

- заводские преобразователи энергии - газораспределительные станции, электрические трансформаторы и коммутационная аппаратура, промежуточные теплообменники (бойлеры - пароводяные и водо-водяные), редукционно-охладительные установки (РОУ), установки осушки и дросселирования сжатого воздуха и газов и т.д.;

- сама первичная энергия, подводимая к установкам конечного использования, как непременный элемент промышленной энергетики и предмет особого внимания энергетиков.

Система энергоиспользования включает:

- энергоприемники технологических установок - топки, горелки, электродвигатели, электронагреватели, теплообменники технологических установок - змеевики, паровые рубашки, барбатеры, системы охлаждения, в том числе низкотемпературные (криогенные) и т.п., пневмоприемники и приемники сжатых газов и др.;

- устройства передачи энергии из энергоприемника в технологический аппарат - технологические дымо- и газоходы, валы, редукторы и маховики, трубопроводы c горячими технологическими жидкостями и т.п.;

- технологические аппараты - технологические печи, котлы, реакторы, механизмы и т.д.;

- обрабатываемый материал, которому в процессе обработки сообщается некоторый энергетический потенциал.

Энергетическое хозяйство предприятия управляется специальной энергослужбой.

Энергохозяйство предприятии является, c одной стороны, заключитeльным звеном топливно-энергетического комплекса и обладает многими качествами и спецификой энергетики, a c другой входит в состав соответствующего предприятия на правах его подразделения - вспомогательного производства. Такая двойственность находит выражение в формулировке приведенной выше целевой функции промышленной энергетики, a также во многих специфических чертах экономики энергохозяйства.

Функции управления энергетикой предприятия следующие:

а) Организация, подразделяемая на подфункции:

- организация структуры;

- организация взаимоотношений;

- организация информации.

б) Учет, традиционно имеющий разновидности:

- оперативный;

- статистический (текущий);

- бухгалтерский.

в) Анализ, в зависимости от времени его проведения:

- ретроспективный;

- оперативный;

- текущий;

- анализ перспективных планов.

г) Нормирование:

- текущее;

- перспективное.

д) Планирование:

- оперативное;

- текущее;

- перспективное (включая долгосрочное планирование и прогнозирование).

е) Контроль и регулирование: .

- оперативные;

- текущие.

Эти функции осуществляют в определённых областях деятельности, среди которых специфичным для энергетики предприятия являются:

- Потребление энергии.

- Использование энергии.

- Эксплуатация энергетического и энергоиспользующего оборудования.

- Режимы энергоснабжения и работы энергооборудования.

- Надежность энергоснабжения и работы энергооборудования;

- Внутрипроизводственный (внутри предприятия) энергонадзор.

Неспецифическими областями деятельности, относящимися ко всему предприятию, однако имеющими энергетические особенности в энергохозяйстве являются:

- Ремонтное обслуживание энергетического и энергоиспользующего оборудования (энергоприемников технологических установок).

- Материально-техническое снабжение энергохозяйства и всей энергетики предприятия.

- Труд и кадры энергетиков.

- Экономическая работа в энергохозяйстве.

- Развитие производства и его энергетического обеспечения.

- Другие неспецифичные области деятельности; подготовка производства, реализация и сбыт продукции и пр.

На пересечении функций управления и областей деятельности находятся комплексы зaдач управления. Матрица управления энергетикой предприятия приведена в таблице 1. Для упрощения здесь не даны подфункции управления (в таблице нет, например, организации структуры, взаимоотношений, информации; видов учета - оперативного, статистического и бухгалтерского и т.д.).

Таблица 1 Таблица-матрица функций и областей управления энергетикой предприятия

| Области деятельности | Функции управления | |||||

| Органи-зация | Учёт | Анализ | Норми-рование | Плани-рование |

Контроль и регули-рование |

|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Потребление энергии | ||||||

| 2. Использование энергии | ||||||

| 3.Эксплуатация энергооборудования | ||||||

| 4. Режимы работы энергооборудования | ||||||

| 5. Надёжность энергоснабжения и оборудования | ||||||

| 6. Внутризаводской Энергонадзор | ||||||

| 7. Ремонтное обслуживание энергооборудования | ||||||

| 8. Материально -техническое снабжение | ||||||

| 9. Труд и кадры энергетиков на предприятии | ||||||

| 10. Экономическая работа в энергослужбе | ||||||

| 11. развитие производства и энергетики | ||||||

| 12. Другие области деятельности | ||||||

Матрица представляет собой поле деятельности энергетиков на промышленном предприятии, руководствуясь которой целесообразно рассмотреть порядок экономической работы и управления в энергохозяйстве на примере любого предприятия в отраслях национальной экономики наиболее крупной из них - промышленности.

1.2 Организация производственно-хозяйственной деятельности в энергохозяйстве

Рассматривая порядок выполнения функций и подфункций управления энергетикой предприятия, следует отметить, во-первых, что они пронизывают все области деятельности и, во-вторых, имеют в этих областях некие приоритетные элементы. Образующиеся на пересечении и областей функционaльные подсистемы управления являются своего рода «Оглавлением» всей организационно-экономической, работы энергослужбы. Некоторым из них уделяется больше внимания другим - меньше, по мере необходимости, a также из-за очень большого объема управленческой работы в энергохозяйстве.

Действительно, если перемножить количество функций и подфункций (их 17) на количество областей (их 12), получается 204 «заголовка) - комплекса задач в общем перечне управленческих работ энергослужбы. B кaждом таком комплексе число задач в определяется количеством видов энергии, энергетических объектов (производств, цехов, участков и даже отдельных энергетических и энергоиспользующих установок), других показателей. B результате общее количество управленческих задач и работ измеряется несколькими тысячами.

Для примера этого многообразия целесообразно перечислить и кратко рассмотреть организацию структуры в основных областях деятельности.

- Организация структуры потребления энергии;

- Организация структуры использования энергии.

- Организация структуры энергетического оборудования и порядка его эксплуатации.

- Организация структуры режимов энергоснабжения и работы энергооборудования.

- Организация структуры в системе надежности энергоснабжения и работы энергооборудования.

- Организация структуры внутризаводского энергонадзора.

- Организация структуры ремонтного обслуживания энергооборудования.

- Организация структуры труда и кадров энергетики.

- Организация структуры материально-технического снабжения энергохозяйства.

- Организация структуры экономической работы в энергохозяйстве.

- Организация структуры развития производства энергетики.

Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) определяется прежде всего способностью к оптимальному выполнению функций управления во всех областях деятельности. Поэтому здесь создаются производственные и управленческие подразделения, в задачи которых входит работа по одной функции («планирование» - плановый отдел, «бухгалтерский учет» - бухгалтерия, «нормирование» - бюро нормирования и т.д.), в одной (или нескольких) областях деятельности («ремонтное обслуживание» - ремонтный цех, «использование энергии» - бюро энергоиспользования и т.д.), a также в функциональных подсистемах («контроль и регулирование потребления энергии» - диспетчерская служба энергохозяйства и др.).

На предприятиях различных отраслей применяются центрaлизованная, децентрализованная и смешанная схемы управления. B отдельных случаях возникает так называемая «штабная» схема, организуемая обычно как временная мера, для решения конкретных зaдач.

При централизованном управлении в энергослужбу, возглавляемую главным энергетиком предприятия, включаются энергетики, обслуживающие общезаводское и цеховое энергооборудование. Между главным энергетиком, его управленческим аппаратом (отделом главного энергетика) и всеми энергетиками предприятия устанавливаются линейные управленческие связи прямого подчинения. Такaя схема управления характерна для небольших и средних предприятии c малоразвитым энергохозяйством.

При децентрализованном управлении энергослужба охватывает только общезаводскую часть энергетики. Цеховой энергетический персонал подчиняется руководству своих цехов, a c энергослужбой имеет лишь функциональные связи - по вопросам эксплуатации и ремонта цехового энергооборудования, энергоснабжения, энергопотребления и энергоиспользования в цехе. Такая схема применяется на крупных предприятиях со сложным энергетическим хозяйством.

Смешанная схема предусматривает частичную децентрализацию управления, при которой энергетики некоторых цехов и служб подчинены руководству своих подразделений, a в некоторых - энергослужбе предприятия.

Применение той или иной схемы, большaя или меньшaя степень централизации упрaвления энергетикой на предприятиях определяются исxодя из местных условий c учетом рaзмеров энергохозяйства. B промышленности существуют рaзные подходы к организации структуры управления энергетикой согласно многочисленным положениям разработаны категории энергохозяйства.

Для разных категорий устанавливаются организационные структуры, схемы подчиненности энергетических подразделений, численность управленческого персонала (отдела главного энергетика).

Наиболее распространены следующие системы категорирования.

На предприятиях черной металлургии категория энергослужбы устанавливается в зависимости от числа баллов.

По одному баллу начисляется за каждые 20 млн. кВт • ч годового электропотребления. Общее количество 50 тыс. т у.т.1год, за каждые 500 шт. электрических машин.

Общее количество баллов умножается на коэффициент 0,27 чел./балл и результат отдела округлением) определяет категорию энергослужбы и численность главного энергетика.

На химических предприятиях категорирование также связано c вычислением баллов в зависимости от объемов потребления электроэнергии, тепловой энергий и воды.

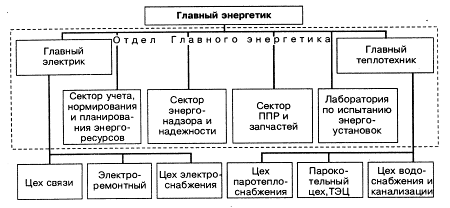

На одну категорию выше (включая «нулевую», внекатегорийную) относится энергослужба, имеющая в своем состaве один из следующих объектов: ТЭЦ, котельные, холодильные, компрессорные, воздухоразделительные, водородно-кислородные станции; котлы-утилизаторы; водооборотные системы; собственные источники водоснабжения - водозаборы, артезианские скважин и другие. Примерная структура управления энергослужбой, отнесённой к I или ко II категории, приведена на рисунке 1.

Рисунок 1 Примерная схема управления энергетической службой на промышленном предприятии 1 и 2 категории

Разработана система категорирования, основанная на трудоемкости планово-предупредительного ремонта в энергохозяйстве - от 10 до 5000 тыс. чел.- ч/год и выше. Некоторые специалисты предлагают устанавливать категорию энергохозяйства и численность управленческого персонала в нем в зависимости от ряда производственных факторов по управлениям регрессии. Численность управленческого персонала (Лауп) рассчитывается в зависимости от численности производственных рабочих на предприятии (Лпр), численности рабочих в энергохозяйстве (Лэ); стоимости производственных фондов (F), их активной части (Fа) и отдельно энергооборудования (Fэ); общего количества потребляемой энергии, переведенной в условное топливо (В); общего количества единиц энергооборудования, приведенных в единицах ремонтосложности (Рсл). Нормативная численность управленческого персонала вычисляется по одной из четырех формул в зависимости от степени влияния того -или иного фактора:

Лауп = 0,208F0.9102.

Лауп = 0,0223ЛЭ0,19Fа0,414

Лауп = 0,023Лпр 0,542Fа0,414

Лауп = 2 + 0,9Fэ + 0,55Рсл + 0,01 B.

Эти формулы предлагается применять для определения численности ИТР в подразделениях энергохозяйства.

В условиях рынка оргструктура управления энергетикой на предприятиях должна обладать, по крайней мере, двумя новыми качествами:

- наибольшей четкостью в построении производственных и функционaльных подразделений для успешного выполнения целевой функции;

- разрастанием экономических подразделений в связи c резким увеличением объема экономической работы.

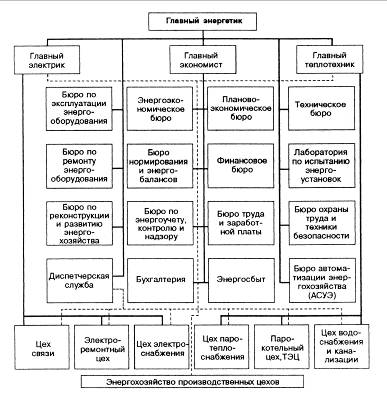

Примерная схема управления энергетическим хозяйством предприятия в условиях хозяйственной самостоятельности приведена на рисунке 2.

Основные задачи функциональных подразделений энергослужбы традиционных и вводимых для экономической поддержки хозяйственной самостоятельности, в большинстве случаев следуют из их названий. Для ряда из них целесообразно дать некоторые пояснения.

Главной задачей энергоэкономического бюро должно быть проведение на предприятии энергосберегающей политики, анализ энергоиспользования в производственных процессах, разработка организационно-технических мероприятий по энергосбережению.

Рисунок 2 Примерная схема управления энергетикой на промышленном предприятии в условиях хозяйственной самостоятельной энергослужбы

Задачи бюро нормирования и энергобалансов - создание системы нормирования энергозатрат в производственных процессах на основе анализа энергоиспользования, проводимого совместно c энергоэкономическим бюро; разработка технологических норм по наиболее энергоемким операциям, процессам, на пределы, полупродукты, на единицу сырья или готовой продукции по всей ее номенклатуре; разработка норм энергопотребления на санитарно-технические нужды в зависимости от климатических и сезонных факторов; нормирование энергозатрат во вспомогательных процессах и производствах, потерь в энергетических коммуникациях и в энергооборудовании, собственных нужд энергохозяйства; разработка общепроизводственных - цеховых и заводских - норм энергозатрат на продукцию, работы и услуги. Здесь же должно вестись планирование энергообеспечения путем разработки плановых (текущих) и перспективных энергобалансов для всех коммерческих (хозрасчетных) потребителей на предприятии и вне его.

Бюро по энергетическому учету, контролю и надзору должно заниматься ведением и совершенствованием оперативного и статистического (текущего) учета производства, распределения и потребления энергоресурсов и соответствующей отчетностью; оперативным (совместно c диспетчерской службой) и текущим контролем и регулированием энергообеспечения, внутризаводским энергонадзором.

Планово-экономическое бюро (отдел) призвано планировать производственно-хозяйственную деятельность энергохозяйства (кроме производства и потребления энергоресурсов), коммерческие отношения c подразделениями предприятия и внешними потребителями.

Финансовое бюро (отдел) должно осуществлять финансовые операции по финансированию производственно-хозяйственной деятельности энергослужбы, финансовые операции c поставщиками и потребителями - при наличии y энергослужбы собственного банковского счета или субсчета.

Энергосбыт оpганизуeтся для ведения расчетов за потребляемую энергию, энергоносители и энергетические услуги c внутризаводскими и внешними потребителями, для чего должны разрабатываться внутризаводские и внешние тарифы, в том числе система штрафных тарифов за нерациональное энергоиспользование c превышением обоснованных и утвержденных норм.

Техническое бюро (отдел) должен проводить в энергохозяйстве единую техническую политику, организовывать проверки и экспертизы технического состояния энергооборудования (энергетического и энергоиспользующего), разработку предложений o техническом перевооружении c применением энергосберегающей техники, по рёконструкции и модернизации энергохозяйства.

Бюро автоматизации энергохозяйства должно заниматься метрологическим обеспечением, внедрением средств автоматизации и телемеханизации как в производственных энергетических процессах, так и при выполнении функций управления. Высшей формой автоматизации управления в энергослужбе является создание автоматизированной системы управления энергетикой (АСУЭ), объединяющей управление тпотребления процессами производства, передачи, распределения, потребления и использования энергии (АСУТП), оперативно-диспетчерское управление (АСДУ) и управление производственно-хозяйственной деятельностью энергослужбы (АСУП).

Отдельные задачи управления в конкретных условиях предприятии могут распределяться между перечисленными функциональными подрaзделениями по-разному, не все из них вводиться новые. При наработке опыта вся организационная система управления энергохозяйством должна приспосабливаться к изменяющимся рыночным условиям [2, с.202].

1.3 Оперативное управление энергетикой предприятия

Большинство функций управления имеют подфункции, относящиеся к опертивному моменту времени - оперативный учет, оперативный анализ, оперативное планирование, оперативные контроль и регулирование. B своей совокупности образуют (организация), причем самыми заметными являются ортивный учет, контроль и регулирование. Поэтому весь процесс оперативного управления нередко так и называют - оперативный учет и контроль, выполнение которых энергетике служба. Главная задача оперативного управления должна входить также работа оперативного персонала на каждом рабочем месте, обслуживающего энергетическое и энергоиспользующее технологическое оборудование. При этом их задача должна состоять в оптимaльном ведении процессов не только по технологическим, но и по энергетическим показателям. Целесообразно рассмотреть порядок такого оперативного управления на примере оптимального регулирования работы технологической установки по критериям рационального использования энергии. Оперативное управление в соответствии c задачами любого управленческого цикла должно соответствовать типовому процессу подготовки, принятия и осуществления решения для достижения поставленных целей. При этом возникают информационные связи между объектом и субъектом управления, a сaм процесс управление состоит из последовательного выполнения строго определенных функций.

Оперативное управление включает следующие основные этапы:

а) B ходе оперативного учета фиксируются данные o потреблении и использовании энергоресурсов объектом управления; в качестве таких данных выступают количественные и качественные (параметрические) показатели энергопотребления.

б) Из данных учета отбираются показатели, определяющие стeпень рациональности использования энергии, т. е. подлежащие оперативному контролю.

в) Отобранные показатели анализируются в сравнении c нормативными значениями, например, c текущей нормой расхода энергии.

г) При отклонении фактических показателей от нормативных выбирается решение, направленное на исправление такого положения, причем набор типовых решений заранее подгoтовлен при подготовке вариантов оперативного планирования.

д) Намеченный вариант оптимального решения в необходимых случаях согласовывается c руководителями более высокого ранга, и затем отдается команда на его выполнение - aкт оперативного руководства.

е) Осуществляются действия по оперативному регулированию процесса для достижения поставленной цели - приведение фактических показателей в соответствие c желаемыми, нормативными.

ж) Проводится новый aкт оперативного учета, чтобы проверить, достигнут ли желаемый результат.

На этом заканчивается один цикл управления и начинается следующий - контролируются, анализируются данные о новом состоянии объекта управления и при необходимости вновь принимаются соответствующие меры.

Не всегда все перечисленные акты функционального управления можно зафиксировать в явном виде, часто они осуществляются кaк бы инезримо» - человек посмотрел на приборы, подумал (иногда-доли секунды) и сделaл. От такого скрытого процесса» суть оперативного управления не меняется - оно состоит в последовательном выполнении перечисленных этапов c применением всех функций.

1.4 Прибыль и рентабельность в электроэнергетике

Прибыль представляет собой стоимость прибавочного труда или денежное выражение прибавочной стоимости, полученной в процессе производства. Она вычисляется в большинстве случаев как разность между суммой реализации (R) и издержками (И) или как разность между рыночной ценой (Ц) и себестоимостью (s), умноженной на объем производства (П):

m0 = R – И = (Ц - s) · П (р./г.), (1)

где m0 – общая или балансовая прибыль, р./г.

Действующей в условиях товарно-денежных (рыночных) отношений закон максимальной прибыли вынуждает производителей стремиться к увеличению этого показателя всеми возможными способами. Таких способов всего три.

- Повышение продажной цены. Однако в условиях стабильного рынка для большинства товаров эта цена диктуется рыночной конъюнктурой, отражая общественно необходимые затраты труда. Но производители-монополисты, в том числе и энергетика как естественный монополист, имеют некоторую возможность поднимать цены (тарифы) на свою продукцию в пределах, ограниченных антимонопольным законодательством и другими мерами государственного регулирования рынка.

- Снижение себестоимость продукции. Это основной путь повышения эффективности производства, причем наиболее целесообразно техническое перевооружение на базе самой совершенной техники. Возможны и другие пути реконструкция, модернизация, совершенствование организации производства и др. Чем ниже себестоимость и цена производства по сравнению с конкурентами на рынке, тем выше прибыль.

- Увеличение объемов производства. Для этого необходимо изучить потребности рынка, возможности вытеснения конкурентов и провести другие маркетинговые исследования. И если рынок испытывает потребность в данном продукте, то следует принять меры к расширению производства и увеличению объемов продаж, даже если это приведет к снижению (возможно, временному) рыночной цены, ибо общая масса прибыли должна увеличиться. Однако энергетики не могут, как правило, увеличивать объем производства по своему усмотрению, кроме отдельных случаев при работе на сторону (ремонтные, строительно-монтажные работы, освоение технологических «хвостов»). По мере формирования рынка энергетической продукции, при появлении независимых, конкурирующих между собой энергопроизводителй в энергетике, по-видимому, может возникнуть нормальная рыночная ситуация, когда одни производители будут расширять объем своего производства за счет вытеснения других. Текущими мерами являются постоянное поддерживание оборудования в хорошем техническом состояние путем регулярного и качественного ремонтного обслуживания, режимная оптимизация работы оборудования, его оптимальная загрузка в каждый момент времени и др.

Основные пути снижения себестоимости видны при анализе технико-технологических факторов, определяющих величину отдельных статей эксплуатационных затрат. Естественно, в энергетике главным для повышения эффективности производства является снижение удельных расходов топлива на единицу энергии.

В распоряжении предприятия остается не вся прибыль, рассчитанная по формуле, а только ее часть, чистая или расчетная прибыль (mp), остающаяся после вычета из нее различных налогов и обязательных платежей (Н):

mp = m0 – Н (р./г.) (2)

В настоящее время часть налогов включается в себестоимость продукции отдельной статьей, отчисления в пенсионный фонд учитываются в издержках по зарплате, а остальная, большая часть, платится из прибыли предприятия. Из балансовой прибыли вычитаются именно те налоги, которые выплачиваются из прибыли предприятия.

Налогообложение предусматривает разные виды налоговых отчислений, для каждого из которых определяется своя налоговая база (приводятся только некоторые виды налогов):

- акцизы, т.е. увеличение продажной цены (оплачивается потребителями);

- налог на добавленную стоимость – от суммы реализации продукции (увеличивает продажную цену, поэтому оплачивается потребителями);

- налог на имущество (на собственность) – от стоимости основных производственных фондов;

- штрафы за вредные выбросы – по штрафным тарифам за каждый вид выброса (включается в себестоимость);

- налог за пользование автодорогами – в зависимости от наличного автотранспорта (из себестоимости);

- отчисления в местный (региональный, муниципальный) бюджет за пользование трудовыми ресурсами и на содержание городской инфраструктуры – в зависимости от численности персонала (из себестоимости);

- налог на прибыль (из прибыли) и т.д.

В налоговой политике государства рассматриваются прежде всего адресаты налоговых поступлений для формирования бюджетов – региональных, федерального, местных.

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы; налог на прибыль организации; налог на доходы от капитала; подоходный налог с физических лиц; взносы в государственные внебюджетные фонды; государственная пошлина; таможенная пошлина и т.д. К региональным налогам и сборам относятся: налог на имущество организаций; налог на недвижимость; дорожный налог; транспортный налог; налог с продаж; налог на игорный бизнес; региональное лицензионные сборы.

К местным налогам и сборам относятся: налог на имущество физических лиц; земельный налог; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

Кроме прибыли результаты производственно-хозяйственной деятельности характеризуются еще таким показателем как доход (хозрасчетный доход) предприятия. Эта величина, остающаяся у производителя после реализации продукции – сумма реализации за вычетом всех материальных затрат. Доход предприятия численно должен быть равен показателю чистой (или условно-чистой) продукции и имеет тот же экономический смысл.

Для оценки производственно-хозяйственной деятельности предприятия применяется показатель рентабельности производственных фондов – отношение прибыли (mp или m0, р./г.) к величине производственных фондов (Fпр=Fосн +Fоб, р.), который отвечает на вопрос: сколько рублей прибыли дает каждый рубль, вложенный в производственные фонды. В зависимости от разновидностей прибыли рентабельность может быть балансовой (rб) или расчетной (rр):

rб = m0/Fпр; (3)

rр = mр/Fпр. (4)

Распределение общей прибыли предприятия между производственными подразделениями, например, между предприятиями, входящими в энергосистему, представляет собой довольно сложную хозяйственную задачу. Базой таких расчетов является условная (приведенная) мощность предприятий, входящих в энергосистему. Для электростанций – реальная установленная мощность, КВт или МВт. Для остальных подразделений энергосистемы – сетевых предприятий, диспетчерской службы, ремонтных заводов, строительных организаций, транспортных (автомобильных и железнодорожных) хозяйств, аппарата управления и др. устанавливается их условная производительность в условных МВт или КВт. Кроме того, при распределении общей прибыли учитываются производственно-хозяйственные факторы, среди которых наиболее существенное значение имеют следующие.

а) Коэффициент эффективного использования установленной мощности отношение рабочей (располагаемой) мощности к установленной или просто рабочая мощность (этот показатель используется только на электростанциях).

б) Годовое количество энергии, отпущенное потребителям (очевидно, также только для электростанций).

в) Численность персонала на предприятии.

г) Другие оценочные показатели, свидетельствующие об успешной и эффективной работе, например, соблюдение сметы производственных затрат или снижение расходов против сметы, уровень расхода энергии на собственные нужды и величины (абсолютные и относительные), потерь в сетях, производительность труда (в энергетике всегда оценивается коэффициентом обслуживания – отношением установленной или приведенной мощности к численности работников) и т.п.

В зарубежной практике анализа финансово-хозяйственной деятельности предприятия принимаются три основные группы показателей рентабельности: показатели рентабельности продаж, рентабельность активов и капитала.

К показателям рентабельности продаж относятся коэффициент чистой рентабельности продаж; коэффициент рентабельности продаж по маржинальному доходу; коэффициент продаж по прибыли от реализации.

Коэффициент чистой рентабельности продаж рассчитывается как отношение чистой прибыли к выручке от реализации и характеризует долю чистой прибыли в объеме продаж предприятия.

Рентабельность продаж по маржинальному доходу определяется как отношение маржинального дохода, т.е. выручки от реализации за вычетом переменных затрат к выручке от реализации.

Рентабельность продаж по прибыли от реализации исчисляется как отношение прибыли от реализации к выручке от реализации. В некоторых случаях в числителе формулы может использоваться не прибыль от реализации, а прибыль до вычета налогов, процентов и амортизации (балансовая прибыль).

Показатель рентабельности активов отражает степень использования активов предприятия и определяется как отношение прибыли предприятия и выплачиваемых процентов по кредитам к средней величине балансовой стоимости активов предприятия. В числителе может также использоваться значение чистой прибыли предприятия. Рентабельность активов рассчитывается как произведение показателей рентабельности продаж и оборачиваемости активов предприятия. Таким образом, прибыль предприятия, полученная с каждого рубля средств, инвестированных в его активы, зависит от скорости оборачиваемости имущества и от доли прибыли в выручке предприятия.

Факторный анализ рентабельности активов позволяет выявить что является причиной недостаточно высокого уровня этого показателя: рентабельность продаж, оборачиваемость активов или оба этих коэффициента вместе. Рост рентабельности реализованной продукции может быть достигнут путем повышения цен на продукцию, экономию затрат, увеличение доли более рентабельных видов продукции в структуре реализации. Повышение скорости оборачиваемости активов обеспечивается ростом объемов продаж при сохранении активов на прежнем уровне или снижением величины активов, в частности в случаях:

- снижение материально-производственных затрат при сохранение эффективного контроля за их уровнем;

- ускорение оборачиваемости дебиторских задолженностей;

- выявление и реализация избыточных активов, не приносящих экономических выгод для предприятия.

Коэффициент рентабельности собственного капитала представляет наибольшую аналитическую ценность для инвесторов, так как отражает степень эффективности использования акционерного капитала предприятия и является косвенной характеристикой доходности инвестиций акционеров в бизнес. Рентабельность собственного капитала обычно определяется как отношение чистой прибыли акционерного общества к величине балансовой стоимости его собственного капитала. В состав собственных средств принято включать величину капитала, инвестированного акционерами, и сумму резервов, созданных за счет чистой прибыли акционерного общества. Рентабельность собственного капитала зависит от нормы чистой рентабельности продаж, оборачиваемости активов и соотношения общей величины капитала и собственного капитала предприятия. Низкое значение коэффициента рентабельности собственного капитала может быть обусловлено как низкой долей прибыли в цене реализованной предприятием продукции, наличием производственных мощностей, так и излишней мобилизацией акционерного капитала.

1.5 Организация труда в энергетике

Персонал всех промышленных, в том числе и энергетических, предприятий подразделяется на промышленнопроизводственный (ППП), работающий в основном, обеспечивающем и обслуживающем производствах, и непроизводственный, работающий в жилищно-бытовых, коммунальных, медицинских, продовольственных, пожарных службах, в столовых, военизированной охране и других подсобных подразделениях предприятия.

Промышленно-производственный персонал делится на эксплуатационный, ремонтный и административно-управленческий.

Для работы в энергетике – на электрических станциях, в сетевых и других предприятиях, входящих в энергообъединения, требуется большой круг различных профессий и специальностей.

Промышленно-производственный персонал подразделяется на следующие категории:

- рабочие, непосредственно обслуживающие производственные процессы в основном, обеспечивающем и обслуживающем производстве;

- служащие, выполняющие преимущественно вспомогательные и административно-управленческие функции;

- специалисты, осуществляющие техническое, экономическое и организационное руководство производственно-хозяйственной деятельностью всего энергопредприятия, для чего требуется высшее или среднее специальное образование;

- руководители, устанавливающие политику предприятия и осуществляющие организационную деятельность.

Для рабочих специальностей устанавливаются разряды, например, слесарь 3-го разряда, электромонтер 5-го разряда. Согласно тарифно-квалификационному справочнику, присваиваются шесть разрядов – с 1-го по 6-й в порядке возрастания квалификации.

Инженерно-техническим работникам обычно присваиваются категории: инженер 1-й категории, инженер-экономист 3-й категории, инженер-наладчик 2-й категории и т.д. Здесь квалификация оценивается в обратном порядке – самая высокая категория обычно 1-я, большие номера – более низкая квалификация. В редких случаях встречается категория выше 1-й – «нулевая».

Ввиду непрерывного характера энергетических производственных процессов на энергопредприятиях и вообще в энергетике работа ведется круглосуточно, поэтому значительная часть эксплуатационного персонала образует дежурный персонал.

Особая ответственность за бесперебойность энергоснабжения (целевая функция энергетики) приводит к необходимости постоянного ремонтного обслуживания энергооборудования, в связи с чем на энергопредприятиях (на электростанциях или в энергосистемах) содержится значительное количество ремонтников, численность которых иногда составляет до 70% от общего состава энергетического персонала.

Сложное энергооборудование требует от энергетиков высо-кой профессиональной квалификации, знания, помимо своей пря-мой специализации, правил технического обслуживания и техники безопасности (ТО и ТБ) при работе с энергоустановками, которые постоянно усложняются при освоении все более сложного энергетического оборудования. Это требует, как ни в одной другой профессии, постоянного повышения деловой и производственной квалификации.

В условиях рыночных отношений для работы в промышленности, в том числе и в энергетике, все большее значение приобретают экономические знания. Они становятся необходимыми не только руководящему составу, всем работникам аппарата управления энергопредприятий и энергосистем, но и руководителям более мелких подразделений – начальникам цехов, участков, бригади-рам, что также требует специальной подготовки и переподготовки.

Любой труд должен быть определенным образом организован. Основные термины и понятия по организации труда:

– организация труда – система мероприятий, обеспечивающих рациональное использование рабочей;

– разделение труда – разграничение деятельности людей в процессе совместного труда;

– кооперация труда – совместное участие людей в одном или разных, но связанных между собой процессах труда;

– метод труда – способ осуществления процессов труда, характеризующийся составом приемов, операций и определенной последовательности их выполнения.

Любой труд осуществляется на рабочем месте – производственном, рабочем или управленческом, служебном. Вне зависимости от назначения этого места оно характеризуется рядом понятий:

рабочее место – зона, оснащенная необходимыми техническими средствами, в которой совершается трудовая деятельность исполнителя или группы исполнителей, совместно выполняющих одну работу или операцию;

– организация рабочего места – система мероприятий по оснащению рабочего места средствами, предметами труда и услугами, необходимыми для осуществления трудового процесса;

– условия труда – совокупность факторов производственной среды, оказывающих влияние на здоровье и работоспособность человека в процессе труда.

Труд характеризуется также интенсивностью и качеством:

– интенсивность труда – степень расходования рабочей силы в единицу времени;

– качество труда – степень сложности, напряженности и хозяйственного значения труда.

Для соблюдения нормальных условий труда, уровня его производительности, а также для планирования труда как составной части производственно-хозяйственной деятельности труд должен нормироваться.

Нормирование труда – установление меры затрат труда на изготовление единицы продукции или выработки продукции в единицу времени, выполнение заданного объема работ или обслуживание средств производства в определенных организационно-технических условиях.

Применяются следующие виды норм:

- Норма выработки – производство определенного количества продукции или выполнение определенного объема работы в единицу времени (час, смену и др.).

- Норма времени – время, затрачиваемое на производство единицы продукции или выполнение единицы работы.

- Норма обслуживания – количество единиц оборудования, обслуживаемого одним человеком.

- Норма численности – количество работников, необходимое для обслуживания определенного оборудования или группы еди-ниц оборудования.

Как видим, эти нормы образуют две пары, где каждая является обратной по отношению к другой: норма выработки – норма времени, норма обслуживания – норма численности.

Для нормирования управленческого труда применяется также норма управляемости – количество людей, которыми может эффективно управлять один руководитель. По психофизическим возможностям среднего человека это количество составляет 7-8 человек. Так, если в бригаде количество работников больше восьми, то бригадиру требуется заместитель, который, сам подчиняясь бригадиру, от его имени будет управлять частью бригады, не более чем 7-8 подчиненными.

Широкое распространение получила бригадная форма организации труда, или коллективный подряд. Эффективность этой формы доказана жизнью, однако такая организация целесообразна только там и тогда, где и когда имеется возможность:

– четкого определения конечного результата трудовой деятельности;

– достоверного дифференцированного учета этих результатов, расходов сырья, материалов и энергии;

– выделения бригаде (коллективу) рабочей зоны и закрепления за ней необходимого оборудования и оснастки;

– бесперебойного обеспечения необходимым сырьем, материалами и комплектующими;

– оценки прибыльности производственно-хозяйственной деятельности бригады (коллектива) как обособленной коммерческо-хозяйственной производственной единицы.

Нормирование труда в энергетике имеет ряд особенностей, связанных со спецификой отрасли. Так, нормы выработки и времени могут использоваться только в энергоремонтном производстве и неприменимы в основной деятельности энергетиков при производстве различных видов энергии и энергоносителей и снабжении ими потребителей, поскольку объем энергетического производства зависит только от потребителей.

Наиболее употребительны в энергетике нормы обслуживания и нормы численности. Однако и здесь возникают сложности, так как при многообразии энергетического оборудования трудно оценить, сколько и какое оборудование должен обслуживать один человек. Для этого применяются условные единицы: единица ремонтосложности энергооборудования, с помощью которой оценивается практически любое оборудование; либо чел.ч. или нормо.ч. для обслуживания соответствующих видов энергетического оборудования. Для установления трудовых норм выработан ряд приемов и методов, получивших распространение в отечественной науке и практике. Некоторые из них, наиболее трудоемкие и методически сложные, применяются только исследовательскими организациями, выполняющими работу по заказам предприятий. Многие могут применяться непосредственно работниками производственных предприятий – сотрудниками отделов труда и зарплаты.

На практике используются такие методы нормирования труда:

– хронометраж и самохронометраж рабочего времени, при котором устанавливаются фактические трудозатраты на проведение различных трудовых операций, связанных с выпуском продукции или выполнением работы (хронометраж применяется как рабочий прием и в других методах нормирования);

– экспериментальный метод, когда нормы разрабатываются при проведении специальных испытаний, которым добровольно подвергаются отдельные работники;

– метод моментных наблюдений, состоящий в периодических записях о характере выполняемых работ в каком-либо трудовом коллективе (бригаде, отделе и т.п.) и последующей специальной обработке этих наблюдений, в результате чего устанавливаются нормы трудозатрат на выполнение определенных работ;

– метод нормирования по элементам движений, представляющий собой сравнение фактического времени на выполнение отдельных движений (поднял руку, повернулся, нагнулся и т.д.) с временем усредненным, с учетом физиологических возможностей человека.

Есть и другие, менее распространенные, методы нормирования трудовых процессов, которые применяются специализированными организациями, впоследствии публикующими результаты своих исследований и практические рекомендации.

Для предприятий большинства отраслей промышленности, в том числе для энергоремонтного производства, состав и структура использования рабочего времени показаны на рис. 4.1.

Установление рациональных норм трудозатрат имеет большое значение для оценки и последующего принятия мер для повышения производительности труда. Производительность труда в большинстве отраслей промышленности (Пл) определяется как отношение годового объема производства (П) к численности промышленно-производственного персонала (Л).

Однако в энергетике определение производительности труда подобным образом не характерно, поскольку, как уже говорилось, объем производства от энергетиков практически не зависит. Так, в морозную зиму производительность труда работников отопительной котельной будет значительно выше, чем в теплую, хотя их фактические затраты труда заметно не изменятся.

Более показательной является оценка производительности труда в энергетике по коэффициенту обслуживания (Кобс):

Кобс = Qчас /Л (5)

или

Кобс = Еобс / Л, (6)

где Кобс – коэффициент обслуживания, ед. производительности/чел. или единиц оборудования/чел.;

Qчас – часовая энергетическая производительность оборудования, кВт (МВт), Гкал/ч, а также Гкал холода/ч, м3/ч и т.д.;

Еоб – количество единиц обслуживаемого энергетического оборудования, приведенное к общим единицам – единицам ремонтосложности, чел.- или нормо-ч. и т.п.

Для других энергетических и неэнергетических объектов коэффициент обслуживания может рассчитываться с использованием других единиц, наиболее подходящих для конкретных условий.

Так, в сетевых предприятиях он может иметь размерность км/чел., т.е. показывает, сколько километров сетей обслуживается одним работником предприятия, для наладчиков на заводах этот коэффициент может иметь размерность станков/чел., для авторемонтников – автомашин/чел., причем, условных автомашин, усредненных (легковых различного класса, грузовых разной грузоподъемности) по показателям обслуживания и т.д. Сегодня в большинстве случаев участвующим в производственно-хозяйственной деятельности считается весь персонал, поскольку ни без инженерно-технических работников, ни без управленцев производственно-хозяйственный процесс не может осуществляться должным образом.

Эти показатели, как видим, не зависят от годового производства энергии или энергоносителей, а оценивают трудоемкость работ по поддержанию оборудования в постоянной эксплуатационной готовности, обеспечению его работоспособности и нужной производительности [3, с.98].

2. Оценка организации управления энергетическим хозяйством на примере предприятия ОАО «ТАИФ-НК»

2.1 Характеристика предприятия и основные результаты его деятельности

Нижнекамский филиал "ТАИФ-НК" создан в 1997 году для участия в строительстве и эксплуатации Нижнекамского НПЗ. Высокопрофессиональные специалисты компании произвели реконструкцию и модернизацию НПЗ, в результате чего удалось значительно увеличить объем перерабатываемой нефти, повысить качество и глубину переработки.

Производственные мощности доведены до 7000 тонн сырой нефти в год. В 2004 году на базе "ТАИФ-НК" было положено начало реализации проекта создания производства по переработке газового конденсата мощностью 1, 2 млн. тонн в год. Завод по переработке газового конденсата ОАО «ТАИФ-НК» построен в рекордно короткие сроки – всего за один год.

Cтроительство началось в мае 2005 года, а в июле 2006 года уже была получена первая продукция. В октябре 2006 года началась коммерческая эксплуатация завода по переработке газового конденсата.

В 2003 году ТАИФ приступил к строительству завода по производству бензинов, а уже в декабре 2005 г. была получена первая партия бензинов и завод приняли к эксплуатации. Первый в Татарстане завод бензинов мощностью 600 тыс. тонн в год способен закрыть более половины потребностей республики в высокооктановых сортах бензина.

В 2006 году филиал преобразован в ОАО «ТАИФ-НК», включающее в себя завод бензинов, завод по переработке газового конденсата и нефтеперерабатывающий завод.

Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и лидировавшая по объемам нефтедобычи в Советском Союзе, в течение полувека оставалась поставщиком сырьевых ресурсов другим регионам страны и странам зарубежья. Отсутствие важнейшего технологического звена сказывалось в целом на экономике региона, а как следствие, – на развитии всей страны.

Для реализации этих задач ОАО «ТАИФ» в 1997 году создало на территории нижнекамской промышленной площадки свой филиал «ТАИФ-НК» (в 1998 году ЗАО «ТАИФ-НК», преобразованное в 2006 году в ОАО), который вплотную занялся вопросами проектирования и строительства нефтеперерабатывающего комплекса. На основе Завода первичной переработки нефти ЭЛОУ АВТ-7, взятого в аренду, ОАО «ТАИФ» в короткий срок за счет собственных средств осуществило дальнейшую модернизацию производств, а затем выкупило в собственность. В результате уже через два года Завод вышел на проектный объем (7 млн. тонн нефти в год), повысились качество и глубина переработки. Но это был только первый шаг в стратегических планах Группы ТАИФ. Параллельно с этим ТАИФ приступил к проектированию и строительству дополнительных крупнотоннажных установок КГСД и висбрекинга, а также битумной установки. В их строительстве с 1999 года также принимали активное участие Татнефть и Нижнекамскнефтехим. В последующем доли этих компаний были выкуплены ТАИФ-НК в собственность, в их числе и нефункциональная битумная установка. Общая стоимость приобретенных Обществом установок составила около 12 млрд рублей.

Финансирование данного проекта осуществлялось с привлечением заемных средств Сбербанка России. Сам Завод первичной переработки нефти ЭЛОУ АВТ-7 был передан ОАО «ТАИФ» в уставный капитал ОАО «ТАИФ-НК» в конце 2007 года. Согласно стратегическому плану развития Группы компаний ТАИФ с 2000 года проводились проектно-изыскательские работы, а в 2003 году было начато масштабное строительство крупнотоннажных производств – Завода бензинов и Завода по переработке газового конденсата, которые были введены в эксплуатацию в декабре 2005 года.

Первая партия бензинов, соответствующая всем проектным требованиям, получена в феврале 2006 года. В ноябре 2007 года Завод бензинов был приобретен Обществом в собственность у ОАО «ТАИФ». Сегодня Открытое акционерное общество «ТАИФ-НК», объединяющее крупнейший в Татарстане нефтеперерабатывающий завод, производство автомобильных бензинов и завод по переработке газового конденсата, – ключевое звено нефтегазоперерабатывающего направления деятельности Группы компаний ТАИФ. Общество производит 97% нефтепродуктов республики и является одной из крупнейших компаний региона по обеспечению ресурсами нефтехимических производств Группы ТАИФ, расположенных в Республике Татарстан.

В 2007 году Обществом, совместно с консалтинговой компанией IMPAC, реализован проект по повышению эффективности деятельности ОАО «ТАИФ-НК», снижению расходов, повышению производительности труда и рентабельности. За успешное развитие и внедрение принципов повышения эффективности деятельности Общество награждено почетным дипломом американской Ассоциации специалистов в области повышения производительности труда (The Association of Productivity Specialists – APS).

В 2007 году введены в эксплуатацию битумная установка, узел приготовления и хранения реактивного топлива, узел отгрузки тяжелого газойля каталитического крекинга и установка сероочистки пропан-пропиленовой фракции, бутан-бутиленовой фракции и легкого бензина. Ввод в эксплуатацию данных объектов направлен на получение окисленных битумов и авиационного керосина марок РТ и Jet A-1, отвечающих мировым стандартам качества. Все это позволит расширить ассортимент выпускаемой продукции и увеличить глубину переработки сырья. В марте 2007 года коллективу ОАО «ТАИФ-НК» как одному из динамично развивающихся предприятий республики было направлено благодарственное письмо от Министра экономики и промышленности Республики Татарстан за стабильный прирост объемов промышленного производства в Республике Татарстан и реализацию перспективных инвестиционных и инновационных проектов.

В сентябре 2007 года Генеральный директор А.А. Бабынин стал лауреатом конкурса «Руководитель года-2006» в номинации «За повышение конкурентоспособности».

За достигнутые результаты в области нефтепереработки в декабре 2007 года в Вене на ежегодно проводимой Конференции по нефтепереработке и нефтехимии России и стран СНГ комиссией Всемирной ассоциации по нефтепереработке Обществу присвоено звание «Завод года».

В ОАО «ТАИФ-НК» внедрена и функционирует интегрированная система менеджмента, сертифицированная на соответствие требованиям международных стандартов ISO 9001:2008, ISO 14001:2004, OHSAS 18001:2007 и EN/AS 9100:2001.

Ежегодно проводятся надзорные аудиты для подтверждения действия сертификатов.

В 2008 г. в ОАО «ТАИФ-НК» успешно завершилась комплексная сертификация интегрированной системы менеджмента в области качества, промышленной безопасности, охраны труда и окружающей среды на соответствие международным стандартам ISO 9001:2000, ISO 14001:2004, OHSAS 18001:2007 и EN/AS 9100:2001.

Международный сертифицирующий орган подтвердил соответствие всех бизнес-процессов, функционирующих в рамках производственно-экономической деятельности Нефтеперерабатывающего завода и Завода Бензинов, требованиям международных стандартов.

В мае 2008 г. сертифицированы дорожные битумы на соответствие требованиям Системы добровольной сертификации в области дорожного хозяйства «АВТОДОРСЕРТ» и ГОСТ Р ИСО 9001-2001 «Система менеджмента качества. Требования».

Также в мае 2008 г. ОАО «ТАИФ-НК» выдан сертификат соответствия по первому уровню стабильности производства и качества выпускаемых битумов (ПРЕМИУМ КЛАСС). По результатам положительных квалификационных испытаний опытно-промышленных партий на бензины Премиум Евро-95 и Регуляр Евро-92 производства ОАО «ТАИФ-НК» выданы сертификаты соответствия и начато их массовое производство.

В августе 2008 произведена замена катализатора и внутренних устройств реактора гидроочистки дизельного топлива и налажено производство дизельного топлива по стандарту Евро4.

В декабре 2008 года в Москве состоялась торжественная церемония награждения лауреатов премии Минприроды России «Лучший экологический проект года», где ОАО «ТАИФ-НК» стало лауреатом в номинации «Экологическая эффективность экономики» за проект «Создание современного нефтеперерабатывающего комплекса по производству и реализации моторных топлив, соответствующих международным стандартам Евро4».

В декабре 2008 года указом Президента Республики Татарстан Минтимера Шариповича Шаймиева за работу «Разработка и внедрение процесса одностадийной очистки легкого углеводородного сырья от сернистых соединений (H2S, RSH, COS, CS2)» присуждена Государственная премия и присвоено звание «Лауреат Государственной премии Республики Татарстан в области науки 2008 года» заместителю Генерального директора ОАО «ТАИФ» Преснякову В.В., Генеральному директору ОАО «ТАИФ-НК» Бабынину А.А. и директору Завода Бензинов ОАО «ТАИФ-НК» Калимуллину А.К.

В феврале 2009 года введена в эксплуатацию установка по производству высокооктановых компонентов автомобильных бензинов МТБЭ и ТАМЭ.

В марте 2009 года Компания ОАО «ТАИФ-НК» стала лауреатом премии Правительства РФ в области науки и техники за 2008 г. Звание «Лауреат премии Правительства Российской Федерации в области науки и техники» за разработку процесса каталитического крекинга – гидроочистки сернистого сырья и создание на её основе крупнотоннажного промышленного производства высокооктанового автомобильного бензина» присвоено Генеральному директору ОАО «ТАИФ» Шигабутдинову Альберту Кашафовичу, заместителю Генерального директора ОАО «ТАИФ» Преснякову В.В., Генеральному директору ОАО «ТАИФ-НК» Бабынину А.А., директору Завода Бензинов ОАО «ТАИФ-НК» Калимуллину А.К.

В мае 2009 года, после успешного прохождения летных испытаний, сертифицировано топливо для реактивных двигателей марки РТ, производства ОАО «ТАИФ-НК». Сертификат подтверждает соответствие топлива всем требованиям, предъявляемым к топливу высшей категории.

Нефтеперерабатывающая компания «ТАИФ-НК» первой в Татарстане стала производить бензин стандарта «Евро-4». Между тем для многих автолюбителей само это понятие либо ни о чем не говорит, либо воспринимается как дорогая диковинка.

Пока на нашем рынке нет четкого понимания, что же такое «Евро-4», он для этого еще не созрел. Сам термин только входит в употребление. Что касается спроса, то все, что «ТАИФ-НК» производит, успешно продается. Такова специфика нефтепереработки, по-другому просто быть не может, иначе завод уже остановился бы. Другое дело, что «ТАИФ-НК» обладает продуктом максимального и неизменного качества, а потому перед ним стоит задача по созданию бренда. И данное предприятие сейчас этим занимается. Сейчас все легче продавать такой продукт, он становится узнаваемым. Причем важно, что все топливо соответствует стандарту «Евро-4». Хотя по регламенту таковым может быть только 95-й бензин. У нас же и 92-й бензин – «Евро-4», и даже 80-й, что, казалось бы, в принципе невозможно.

«Евро-4» - это ряд ограничений на содержание в бензине веществ, вредных как для окружающей среды, так и для автомобиля. В первую очередь речь идет о сере. Во всех бензинах данного предприятия ее содержание не превышает 50 миллиграмм на килограмм, в то время как в топливе класса «Евро-2» этот показатель достигает 500 миллиграмм на килограмм, а в «Евро-3» – 350 миллиграмм на килограмм. Такая концентрация опасна тем, что при сгорании, к примеру, одного килограмма серы в атмосферу выделяется уже два килограмма сернистого ангидрида, которым потом дышат люди. Кроме того, в «Евро-4» снижено содержание ароматических и непредельных углеводородов. В результате бензин хорошо сгорает в двигателе и при этом экологически безопасен, что немаловажно для Нижнекамска – крупнейшего промышленной зоны Восточной Европы, ведь, по статистике, 70-75 процентов выбросов в атмосферу города связано исключительно с транспортной нагрузкой. Поэтому продажа бензина для нас не только бизнес, но и социальная миссия.

Глубокая переработка нефти создает огромный потенциал для экономического рывка России. Именно поэтому «ТАИФ-НК» и занялся строительством собственных заправок. Хотя это достаточно сложный и длительный процесс, в первую очередь с точки зрения отведения земельных участков под строительство АЗС. Данному предприятию важно, чтобы потребитель понял, у производителя продается бензин только хорошего качества. На таких заправках существует мощнейшая система контроля. Никаких добавок, никаких примесей. И можно быть уверенным, если вы заливаете 92-й бензин, то октан в нем равен 93,5, а в 95-м этот показатель достигает 97. Так что продажа бензина на собственных заправках – это тоже часть миссии «ТАИФ-НК». Вскоре закончится ребрендинг АЗС и фириа приступит к рекламной кампании продукта. В ее рамках объяснять людям, в чем же преимущество топлива «Евро-4» [4].

ТАИФ-НК намерен в 2009 году удвоить продажи бензина в Татарстане, что позволит ему вытеснить с местного рынка других производителей, в том числе уфимские НПЗ. Эксперты считают, что бензин из Нижнекамска пока не может конкурировать по качеству и цене с уфимским, и полагают, что для его продвижения скорее всего будет подключен «административный ресурс».

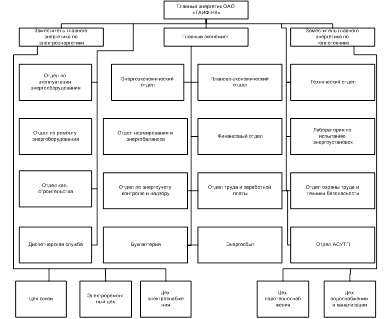

2.2 Организационная структура управления энергохозяйством

Основные задачи функциональных подразделений энергослужбы традиционных и вводимых для экономической поддержки хозяйственной самостоятельности, в большинстве случаев следуют из их названий. Для ряда из них целесообразно дать некоторые пояснения.

Главной задачей энергоэкономического отдела должно быть проведение на предприятии энергосберегающей политики, анализ энергоиспользования в производственных процессах, разработка организационно-технических мероприятий по энергосбережению.

Задачи отдел нормирования и энергобалансов - создание системы нормирования энергозатрат в производственных процессах на основе анализа энергоиспользования, проводимого совместно c энергоэкономическим бюро; разработка технологических норм по наиболее энергоемким операциям, процессам, на пределы, полупродукты, на единицу сырья или готовой продукции по всей ее номенклатуре; разработка норм энергопотребления на санитарно-технические нужды в зависимости от климатических и сезонных факторов; нормирование энергозатрат во вспомогательных процессах и производствах, потерь в энергетических коммуникациях и в энергооборудовании, собственных нужд энергохозяйства; разработка общепроизводственных - цеховых и заводских - норм энергозатрат на продукцию, работы и услуги. Здесь же должно вестись планирование энергообеспечения путем разработки плановых (текущих) и перспективных энергобалансов для всех коммерческих (хозрасчетных) потребителей на предприятии и вне его.

Отдел по энергетическому учету, контролю и надзору должно заниматься ведением и совершенствованием оперативного и статистического (текущего) учета производства, распределения и потребления энергоресурсов и соответствующей отчетностью; оперативным (совместно c диспетчерской службой) и текущим контролем и регулированием энергообеспечения, внутризаводским энергонадзором.

Планово-экономическое отдел призвано планировать производственно-хозяйственную деятельность энергохозяйства (кроме производства и потребления энергоресурсов), коммерческие отношения c подразделениями предприятия и внешними потребителями.

Финансовый отдел должен осуществлять финансовые операции по финансированию производственно-хозяйственной деятельности энергослужбы, финансовые операции c поставщиками и потребителями – при наличии y энергослужбы собственного банковского счета или субсчета.

Энергосбыт оpганизуeтся для ведения расчетов за потребляемую энергию, энергоносители и энергетические услуги c внутризаводскими и внешними потребителями, для чего должны разрабатываться внутризаводские и внешние тарифы, в том числе система штрафных тарифов за нерациональное энергоиспользование c превышением обоснованных и утвержденных норм.

Технический отдел должен проводить в энергохозяйстве единую техническую политику, организовывать проверки и экспертизы технического состояния энергооборудования (энергетического и энергоиспользующего), разработку предложений o техническом перевооружении c применением энергосберегающей техники, по рёконструкции и модернизации энергохозяйства.

Отдел автоматизации энергохозяйства должно заниматься метрологическим обеспечением, внедрением средств автоматизации и телемеханизации как в производственных энергетических процессах, так и при выполнении функций управления. Высшей формой автоматизации управления в энергослужбе является создание автоматизированной системы управления энергетикой (АСУЭ), объединяющей управление потребления процессами производства, передачи, распределения, потребления и использования энергии (АСУТП), оперативно-диспетчерское управление (АСДУ) и управление производственно-хозяйственной деятельностью энергослужбы (АСУП).

Отдельные задачи управления в конкретных условиях предприятия могут распределяться между перечисленными функциональными подрaзделениями по-разному [5, с.110].

Рисунок 3 Схема управления энергетикой на предприятии ОАО «ТАИФ-НК».

2.3 Организация и планирование ремонта энергооборудования

Ремонтное обслуживание является вспомогательным, но очень важным элементом производственно-хозяйственной деятельности в энергетике, поскольку от его качества и своевременности зависят надежность работы энергооборудования, бесперебойность снабжения потребителей энергией в нужном количестве, должного качества, c максимальной экономичностью (см. целевую функцию энергетики). Исходя из этого, следует планировать ремонты энергооборудования, составлять графики ремонтного обслуживания так, чтобы вывод оборудования в ремонт не приводил к текущему дефициту мощности для покрытия нагрузки и к недоотпуску энергии.

В энергетике, как и в других отраслях промышленности, принята система планово-предупредительных ремонтов (ППР). Эта система представляет собой документацию, в которой предлагаются определенная периодичность и виды ремонтного обслуживания для всех типов энергетического оборудования. Разновидностями этой системы, например, в промышленной энергетике являются: «Единая система планово-предупредительных ремонтов» (ЕС ППР); система «Планово-предупредительный ремонт оборудования и сетей промышленной энергетики» (ППР ОСПЭ); система «Техническое обслуживание и ремонт» (ТОР).

Все системы различаются принятыми для них видами ремонтного обслуживания. Так, в ЕС ППР такими видами являются: текущий, средний и капитальный ремонт. B других системах приняты: l) профилактические осмотры; 2) текущий ремонт; 3) капитальный ремонт. Иногда применяется средний ремонт, называемый расширенным текущим.

Во всех системах ППР применяются следующие основные понятия:

- ремонтный цикл – время между двумя капитальными ремонтами;

- межремонтный период – время между двумя любыми ремонтами;

- дефектная ведомость – перечень узлов и деталей энергетического оборудования, подлежащие ремонту (составляется непосредственно перед ремонтом или по результатам профилактических осмотров);

- проект организации работ (ПОР) – плановый (проектный) документ об организации ремонтных работ c указанием необходимого ремонтного оборудования, ремонтной площадки, сроков и трудоемкости ремонта (разрабатывается чаще всего для капитальных ремонтов);

- трудоемкость ремонта – расчетная величина, заранее предусмотренная документами системы ППР, оценивающая необходимые трудозатраты на проведение того или иного вида ремонтного обслуживания. Размерность этой величины дается либо в «единицах ремонтосложности», либо (в последнее время более употребительно) в нормо-часах или человеко-часах;

- единица ремонтосложности – трудоемкость ремонта асинхронного электродвигателя c короткозамкнутым ротором мощностью 0,5 кВт.

Организация ремонта на энергопредприятиях осуществляется двумя способами:

- децентрализованным, хозяйственным, когда ремонтное обслуживание проводится ремонтным (и частично эксплуатационным) персоналом;

- централизованным, подрядным, c привлечением специализированных ремонтных предприятий энергосистемы или Минэнерго (системы Центроэнергоремонт).

И тот, и другой способы имеют свои достоинства и недостатки.

При хозяйственном способе ремонтного обслуживания, ремонтники, являясь членами трудового коллектива электростанции, заинтересованы в качестве ремонтных работ, хорошо знают оборудование станции, проводят иногда совместно c эксплуатационниками регулярные профилактические работы. Однако уровень квалификации ремонтных рабочих на электростанциях, как правило, невысок, здесь невозможно иметь все необходимое разнообразие ремонтного оборудования, мощности ремонтных служб используются лишь во время ремонтной кампании (в летний период), a остальное время простаивают.

При специализированном централизованном ремонте квалификация ремонтных рабочих, кaк правило, высокaя, ремонтные предприятия имеют хорошо оснащенные ремонтные базы. Это позволяет проводить ремонты индустриальным методом, т. e. заменять отдельные узлы энергооборудования, a обработку, ремонт и обновление отдельных деталей производить на ремонтных заводах. Поэтому централизованный ремонт в большинстве случаев отличается более высоким качеством по сравнению c децентрализованным. Однако стоимость подрядных ремонтных работ большей частью выше из-за высокой доли накладных расходов ремонтного предприятия, включая командировочные расходы, так что он обходится электростанции дороже, чем ремонт, выполняемый хозяйственным способом.

На практике эти формы могут применяться в сочетании, например, капитальные ремонты проводятся подрядчиками, a остальные виды ремонтов – своими силами. B настоящее время ремонты в энергетике в значительном объеме производятся хозяйственным способом, из-за чего количество ремонтного персонала, по некоторым оценкам, составляет до 70°/о всего производственного персонала отрасли. B промышленно развитых странах ремонтное обслуживание как в энергетике, так и в других отраслях материального производства осуществляется практически исключитeльно подрядными специализированными фирмами, что считается более выгодным в техническом и экономическом отношении.

Решение o выборе формы ремонтного обслуживания остается за руководством каждой отдельной электростанции, в зависимости от местных условий и при сопоставлении затрат на ремонты, выполняемые централизованно или децентрaлизованно.

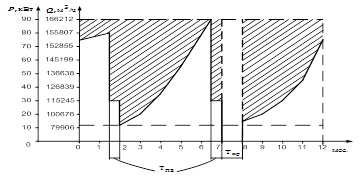

Годовой график ППР электрооборудования составляется на основе ремонтных нормативов:

- ремонтный цикл (РЦ) – комплекс периодически повторяющихся работ между двумя плановыми капитальными ремонтами или от начала эксплуатации оборудования до первого капитального ремонта;

- межремонтный период (МП) – время работы электрооборудования между текущими ремонтами. Число текущих ремонтов между двумя ремонтами определяется:

![]() , (7)

, (7)

где РЦ ремонтный цикл, МП – межремонтный период

- межосмотровый период (ТО) – время работы электрооборудования между техническими осмотрами. Число технического обслуживания между двумя текущими ремонтами определяется:

![]() (8)

(8)

- структура ремонтного цикла – это чередование ремонтов за весь срок службы электрооборудования между двумя капитальными ремонтами [6, с.32].

Для выбранного электрооборудования составляется таблица, используя справочники по проведению ППР, все данные записываются и рассчитываются в таблице 2.

Таблица 2 Таблица нормативов для составления графиков ППР

| Наименование эл.оборудов. | Кол-во | Режим рабо-ты | Ремонтная сложность чел/часов | Структура ремонтных циклов | Периодичность ремонтов, мес. | |||||||

| Чередова-ние ремонтов | Кол-во ремонтов | |||||||||||

| ТО | Т | К | ТО | Т | К | ТО | Т | К | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

ДПТ 4ПФ180S Р=45кВт |

1 | Норм. | 5,85 | 23,3 | 58,5 | К-39ТО-19Т-К | 39 | 19 | 1 | 2 | 6 | 120 |

|

Согласующий тр-р ТСП-100/0,7-УХЛ4 Р=93кВт |

1 | Норм. | 6 | 18 | 60 | К-9ТО-1Т-К | 9 | 1 | 1 | 6 | 36 | 72 |

|

Сглаживающий реактор ФРОС-65/0,5-У3 |

1 | Норм. | 1 | 3 | 10 | К-19ТО-3Т-К | 19 | 3 | 1 | 6 | 36 | 144 |

|

ЭПУ-1-2-46-40Е, М УХЛ О4 Iн=400А Uн=440В Рн=75кВт |

1 | Норм. | 1,4 | 3,5 | 14 | К-5Т-К | - | 5 | 1 | - | 12 | 72 |

|