Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация оплаты труда работников в ОАО "Полиграфкомбинат "Красная Звезда" и направления ее совершенствования

Дипломная работа: Организация оплаты труда работников в ОАО "Полиграфкомбинат "Красная Звезда" и направления ее совершенствования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ ОПЛАТЫ ТРУДА 9

1.1 Основные принципы организации заработной платы 9

1.2 Функции заработной платы в условиях перехода к рыночным отношениям 17

1.3 Формы и системы оплаты труда в Республике Беларусь 23

1.4 Тарифная и бестарифная система оплаты труда 44

1.5 Зарубежный опыт оплаты труда на предприятии 51

2 АНАЛИЗ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ ОАО «ПОЛИГРАФКОМБИНАТ «КРАСНАЯ ЗВЕЗДА»» И НАПРАВЛЕНИЕ ЕЕ СОВЕРШЕНСТВОВАНИЯ 59

2.1 Тактико-экономическая характеристика предприятия 59

2.2 Анализ тарифной сетки оплаты труда на предприятии 70

2.3 Анализ форм и системы заработной платы на предприятии 76

2.3.1 Оплата труда работников предприятия 76

2.3.2 Надбавки к тарифным ставкам рабочим, окладам специалистов и служащих 81

2.3.3 Доплата к тарифным ставкам и окладам 82

2.3.4 Оплата труда в ночное время за работу в государственные праздники и выходные дни, за работу в сверхурочное время и совмещение профессии 84

2.3.5 Премирование работников предприятия 87

3 НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА ОАО «ПОЛИГРАФКОМБИНАТ «КРАСНАЯ ЗВЕЗДА»» 93

3.1 Предложения по совершенствованию заработной платы работников предприятия 93

3.2 Расчет экономической эффективности от предлагаемых мероприятий 100

ЗАКЛЮЧЕНИЕ 108

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 111

ПРИЛОЖЕНИЕ 1. Единая тарифная сетка работников в РБ 116

ПРИЛОЖЕНИЕ 2. Положение О премировании работников предприятия 117

ПРИЛОЖЕНИЕ 3. Положение «О выплате вознаграждения за общие результаты труда за год» 128

дипломной работы ____________________

«Организация оплаты труда работников

в ОАО «Полиграфкомбинат «Красная звезда»» и направления

ее совершенствования»

Объем работы 105 с., в том числе 4 рис., 12 табл., 57 наим.лит., 3 приложения.

Ключевые слова: оплата труда, система оплаты труда, форма оплаты труда, единая тарифная сетка, надбавка, доплата, премирование, стимулирование, эффективность оплаты труда.

В дипломной работе рассмотрена система оплаты труда на предприятии полиграфической отрасли на примере ОАО «Полиграфкомбинат им. Я. Коласа» и даны предложения по ее совершенствованию.

Цель данной работы заключается в изучении теоретических и методических основ организации оплаты труда и материального стимулирования персонала полиграфических предприятий и разработка на этой основе рекомендаций по совершенствованию системы оплаты труда и материального стимулирования, соответствующих рыночным условиям хозяйствования.

В первой главе раскрыты основные принципы организации заработной платы, рассмотрены функции заработной платы как меры труда, формы и системы оплаты труда в Республике Беларусь, рассмотрен зарубежный опыт оплаты труда.

Во второй главе дана тактико-экономическая характеристика и проведен анализ организации заработной платы работников ОАО «Полиграфкомбинат им. Я. Коласа».

В третьей главе на основании проведенного анализа организации заработной платы работников даны предложения по совершенствованию заработной платы работников предприятия и произведено определение экономической эффективности от предлагаемых мероприятий.

ВВЕДЕНИЕ

Проводимая в Республике Беларусь экономическая и социальная политика направлена на формирование социально ориентированной рыночной экономики. В числе приоритетных целей в этой области сегодня называют обеспечение права работников на достойный труд, повышение качества жизни работников и их семей на основе роста эффективности отечественной экономики. Для реализации поставленных целей в области управления персоналом организации необходимо обеспечить усиление хозяйственной мотивации на основе формирования и развития системы стимулов, побуждающих работника к эффективному, высокопроизводительному труду. От эффективности действующей системы стимулирования персонала в организации во многом зависит трудовая, социальная и творческая активность каждого работника, которая в итоге повлияет на конечные результаты хозяйственной деятельности предприятия.

Особую значимость эта проблема имеет для управленческого персонала, поскольку управление организацией в условиях рыночных отношений требует от персонала управления высокого профессионализма, глубоких и разносторонних знаний, широкого кругозора, опыта и интуиции, оперативной гибкости и стратегической стабильности, творческих усилий и инновационных решений. При этом именно управленческий персонал отвечает за прибыльность и конкурентоспособность предприятия в целом, своей деятельностью обеспечивая поступательное развитие предприятия или приближая его деградацию.

Еще большую остроту приобретает эта проблема в разрезе обеспечения эффективного функционирования предприятий промышленности, составляющих основу потенциала экономического развития страны. Одной из отраслей промышленности в Республике Беларусь, которая развивается сегодня быстрыми темпами, является полиграфическая промышленность.

Повышению конкурентоспособности продукции полиграфических предприятий наряду с устаревшей технико-технологической базой сегодня препятствует отсутствие притока квалифицированного персонала, причиной чего, прежде всего является неэффективное управление персоналом, в том числе и используемые форсы стимулирования труда. Системы материального стимулирования труда на многих полиграфических предприятиях утратили свои мотивационные функции, особенно в отношении управленческого персонала и не стимулируют рост производительности и качества труда. Это делает чрезвычайно актуальной задачу теоретического обоснования, разработки методических и научно-практических рекомендаций по организации материального стимулирования персонала полиграфических предприятий.

Вышесказанное и определило выбор темы настоящего исследования.

Объектом исследования в данной работе является система оплаты труда на предприятии полиграфической отрасли на примере ОАО «Полиграфкомбинат им. Я. Коласа».

Цель данной работы заключается в изучении теоретических и методических основ организации оплаты труда и материального стимулирования персонала полиграфических предприятий и разработка на этой основе рекомендаций по совершенствованию системы оплаты труда и материального стимулирования, соответствующих рыночным условиям хозяйствования. Поставленная цель обусловила необходимость решения следующих задач:

- раскрыть сущность таких понятий, как заработная плата, организация оплаты труда и материальное стимулирование;

- проанализировать, обобщить и классифицировать существующие в науке и практике формы организации оплаты труда;

- рассмотреть зарубежный опыт организации оплаты труда;

- определить на этой основе основные направления совершенствования организации оплаты труда.

Поставленные задачи определили структуру дипломной работы, которая включает в себя введение, три главы, заключение, список использованных источников, приложения.

В первой главе раскрыты основные принципы организации заработной платы, рассмотрены функции заработной платы как меры труда, формы и системы оплаты труда в Республике Беларусь, рассмотрен зарубежный опыт оплаты труда.

Во второй главе дана тактико-экономическая характеристика и проведен анализ организации заработной платы работников ОАО «Полиграфкомбинат им. Я. Коласа».

В третьей главе приведены предложения по совершенствованию заработной платы работников предприятия и произведен расчет экономической эффективности от предлагаемых мероприятий.

Методология исследования базируется на диалектическом методе познания, системном подходе, методах дедукции, сравнительного и экономического анализа, экономико-статистических и социологических методах. Основными методами изучения проблем организации труда и заработной платы являются анализ и синтез, индукция и дедукция, экономико-математическое моделирование. Анализ предполагает расчленение всего процесса на отдельные элементы. Синтез означает соединение разложенных элементов изучаемого объекта в единое целое или новую организационную систему. Анализ и синтез неразрывно связаны между собой при исследовании проблем организации оплаты труда на предприятии.

Всеобщими методами познания в науке являются индукция и дедукция. Индукция позволяет получать новые научные знания на основе обобщения фактов. Дедукция дает возможность получения научных выводов по законам логики. Индуктивный (эмпирический) метод объясняет прошлое: от фактов – к новым знаниям, от результатов – к причине, от практики – к теории. Дедуктивный (теоретический) метод служит проектированию будущего: от причин – к результатам, от теории – к прогнозам развития организационных систем. Эти методы исследования находят широкое применение в научной и практической деятельности ученых и специалистов.

Научная новизна работы заключается в теоретическом обосновании и разработке на этой основе рекомендаций по совершенствованию оплаты труда персонала белорусских полиграфических предприятий.

Теоретической и методологической основой исследования являются труды отечественных и зарубежных авторов в области организации оплаты труда и стимулирования трудовой деятельности, таких как Азаренко А.В. (издательство «Амалфея», г. Минск), Бухалков М.И. (издательство «Инфра‑М, г. Москва), Волгин Н.А. (издательство «Дашков и К», г. Москва) Генкин Б.М., (издательство «Норма», г. Москва), Оганезов И.А. (издательство «Современные знания», г.Минск) и ряда других.

Нормативно-правовой базой настоящего дипломного исследования послужили законодательные и нормативные акты Республики Беларусь, касающиеся вопросов оплаты труда и регулирования трудовых отношений.

В числе информационных источников работы использовались публикации в периодической печати, в том числе в общеотраслевых журналах.

Следует отметить, что вопросы, связанные с рассматриваемой темой освещены в научной и периодической литературе в объеме, достаточном для написания работы.

1 СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ

ОПЛАТЫ ТРУДА

1.1 Основные принципы организации заработной платы

Что же такое заработная плата? Несмотря на большой исторический стаж этой экономической категории (не менее чем у «прибыли», «цены», «себестоимости» и т. п.), до сих пор нет единства и одинаковых подходов в определении ее сущности и содержания. В экономической литературе последних лет, в лекциях, докладах, речах и выступлениях современных ученых, политиков, практиков чаще выделяются четыре возможных варианта определения сущности заработной платы:

1. Заработная плата – это стоимость труда;

2. Заработная плата – это стоимость рабочей силы;

3. Заработная плата – это цена труда;

4. Заработная плата – это цена рабочей силы [10, с.63].

Чтобы разобраться с данной многовариантностью и выбрать определение более близкое к истине, нужно решить две принципиальные задачи.

Первая: заработная плата – это стоимость или цена (труда или рабочей силы здесь пока не так важно).

Вторая: заработная плата связана с трудом или рабочей силой (их стоимостью или ценой в данном случае уже не имеет значения).

Интегрируя решения двух этих задач, можно выйти на научно обоснованное определение сущности заработной платы.

Ни один производитель (собственник) товаров и услуг не будет продавать их по стоимости, равной затратам, связанным с производством этой продукции. Он обязательно в цену кроме стоимости товара закладывает прибыль, которая ему необходима для продолжения и развития процесса производства, технического и технологического перевооружения, наконец, личного обогащения и т.д. Если заработная плата работника будет определяться только стоимостью рабочей силы (труда), т.е. физическими, интеллектуальными и другими затратами, которые он имел в процессе трудовой деятельности, то ее размера будет достаточно только для компенсации этих затрат и простого возобновления способности к труду. Не будет средств для развития рабочей силы (повышения образовательного, информационного и культурного уровня, квалификации и т. д.). Кроме того, заработной платы не хватит на содержание нетрудоспособных членов семьи – детей, родителей-пенсионеров и т.п. Таким образом, теоретически, правильнее говорить о заработной плате как о цене труда или рабочей силы.

Из четырех первоначально намеченных вариантов определений заработной платы после проведенного анализа остались две возможные дефиниции:

- заработная плата – это цена труда;

- заработная плата – это цена рабочей силы.

Согласно Трудовому Кодексу Республики Беларусь, заработная плата – это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время [45, ст.67].

Выделяют также следующее определение понятия «заработная плата» - заработная плата, или ставка оплаты труда, представляет собой сложившуюся на рынке цену рабочей силы, выплачиваемую работодателем за использование труда наемного работника [6, с.337].

Для выбора окончательного варианта сущности заработной платы целесообразно использовать воспроизводственный подход к рабочей силе, который, как и для любого товара, включает четыре известные фазы, приведены в табл.1.1 [10, с.65].

Таблица 1.1 Фазы воспроизводства рабочей силы.

| I | II | III | IV |

| Фаза формирования рабочей силы | Фаза распределения рабочей силы |

Фаза обмена рабочей силы |

Фаза использования рабочей силы |

Процесс производства (формирования) рабочей силы (способности к труду), т.е. подготовки работника, начинается со школы, продолжается в вузах, колледжах, при подготовке на рабочем месте, в институтах повышения квалификации, на стажировках и т. д.

Процесс распределения и обмена рабочей силы происходит на рынке труда при участии трех субъектов института социального партнерства – работодателей, наемных работников и государства, а также непосредственно на предприятии (это наём, ротация работников, увольнение, обмен рабочей силы на ее цену и т. п.).

Потребление (использование) рабочей силы осуществляется непосредственно на рабочем месте, в процессе труда, которое сопровождается производством конкретной общественно полезной продукции, услуг, полуфабрикатов и т. д. Следовательно, процесс труда имеет место только на четвертой фазе воспроизводства рабочей силы – фазе использования.

Из проведенного выше анализа логично вытекают два теоретических вывода, напрямую выходящие на практику. Если мы говорим, что заработная плата – это цена труда, значит, работодатель обязан включить в ее структуру только затраты, связанные с четвертой фазой воспроизводства (использованием рабочей силы), затраты, которые имели место лишь в процессе трудовой деятельности. Если же мы говорим, что заработная плата – цена рабочей силы, она должна включать в себя затраты и издержки по всем четырем фазам – формирования, распределения, обмена и использования рабочей силы.

Видимо, выбрать одно из двух определений заработной платы – цена, труда или рабочей силы невозможно и некорректно для отвлеченной неконкретной ситуации. Определять выбор будут самые разнообразные факторы и условия:

- форма собственности предприятия (частное, государственное, совместное и т. д.), на котором работает человек;

- характер полученного образования и способ его финансирования (за счет государства, предприятия, работника, спонсора);

- профиль организации (службы) занятости, которая занималась трудоустройством данного работника (частная, государственная и т.д.) и другие.

Только они в совокупности могут окончательно определить сущность заработной платы это цена труда или цена рабочей силы, а значит и ее фактические размеры.

Подводя итог анализа сущности и содержания заработной платы, можно дать следующее ее определение: заработная плата как цена труда или рабочей силы – это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда [10, с.66].

В условиях рыночных отношений правильная организации труда и заработной платы должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду, повышению его качества и производительности. Расходы на оплату труда составляют значительную часть стоимости продукции, работ, услуг организаций. Поэтому нормы труда и его оплаты необходимо устанавливать, учитывая не только необходимость воспроизводства рабочей силы, но также конкурентоспособность продукции, работ, услуг на рынке товаров [29, с.299].

С точки зрения науки управления оплата труда персонала на предприятии - это процесс, в отношении которого применяются организация, планирование, учет и контроль.

Организация заработной платы – это построение, обеспечение взаимосвязи количества и качества труда с размерами его оплаты. Чтобы обеспечить оптимальное соотношение между величиной трудового вклада и получаемой суммой денежных средств (заработной платой), организация заработной платы должна включать в механизм:

- оценки качества труда и условий труда деятельности (тарифная система, система контрактов и т.д.);

- оценки необходимых затрат труда на данном рабочем месте или нормирования результата труда, являющегося условием получения вознаграждения (нормы труда, нормированные задания и т.д.);

- установления зависимости между трудовым вкладом, его эффективностью, качеством труда, мерой участия в коллективном доходе, суммой выплачиваемых денежных средств (формы и системы оплаты труда);

Последовательность работы по организации заработной платы предполагает решение следующих задач:

- выбор способа формирования основной заработной платы;

- выбор формы оплаты труда;

- выбор систем оплаты труда и механизма его регулирования [28, с.53].

Предприятие выбирает способ формирования основной (гарантированной) заработной платы, которая зависит от квалификационного уровня работника и должна занимать определяющую часть в общей заработной плате.

При организации заработной платы необходимо использовать нормирование труда, позволяющее установить соответствие между затратами труда и размерами его оплаты в конкретных организационно-технических условиях.

Принципы организации заработной платы. Понятие «принцип» близко понятиям «закон», «закономерность», но имеются различные точки зрения относительно связи принципов с законами и закономерностями. Принципы и законы, хотя и разные, но взаимосвязанные понятия, и жизнь подтверждает, что принципы верны лишь постольку, поскольку они соответствуют природе и истории. Принципы должны не постулироваться, что нередко бывает, а выводиться из совокупности объективно действующих экономических законов. Это относится и к принципам организации заработной платы.

Сегодня среди экономистов нет единого понимания их сущности, нет их определения. Различное толкование понятия «принципы организации заработной платы» ведет к многовариантности их классификации по содержанию и количеству. Принципы не всегда увязываются с действием экономических законов, с функциями заработной платы.

Надо четко различать объективные принципы, отражающие действие экономических законов, и воздействие субъективных факторов. Требования либо способствуют более полному претворению в жизнь принципов организации заработной платы, либо конкретизируют их и в зависимости от состояния экономики, ее задач, могут пересматриваться и изменяться Они, как правило, отражаются в нормативных документах в виде конкретных установок, нормативов, показателей, максимально или минимально допустимых пределов, средних величин, которые необходимо соблюдать в ходе организации заработной платы.

Исходя из важности в теоретическом и практическом планах единого понимания принципов организации заработной платы, можно предложить такое их определение: принципы организации заработной платы – это объективные, научно обоснованные положения, отражающие действие экономических законов и направленные на более полную реализацию функций заработной платы.

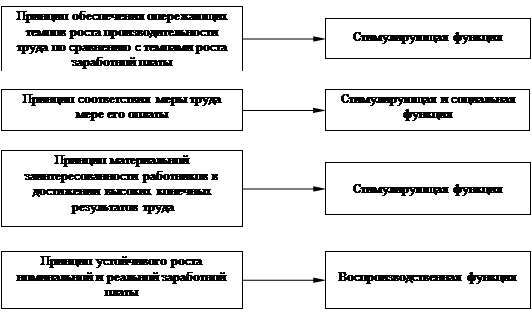

Соответственно можно выделить наиболее характерные принципы организации заработной платы (рис.1.):

- устойчивый рост номинальной и реальной заработной платы;

- соответствие меры труда мере его оплаты;

- материальная заинтересованность работников в достижении высоких конечных результатов труда; - обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы.

Каждый принцип отражает действие нескольких экономических законов.

Целесообразно классифицировать принципы в зависимости от функций заработной платы, на реализацию которых они направлены. Конечно, связь «принцип – функция заработной платы», как и связь «закон – принцип», не прямолинейна. Каждый принцип связан не с одной, а с совокупностью функций [10, с.75].

|

Рис. 1.1 Схема связи принципов организации и функций заработной платы.

Тем не менее, можно выделить главную функцию, на выполнение которой в первую очередь и направлен данный принцип.

Анализ рис.1.1 свидетельствует, что принципы обеспечения опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы и материальной заинтересованности работников в достижении высоких конечных результатов должны способствовать ускорению реализации стимулирующей функции. Для принципа соответствия меры труда мере его оплаты сложно выделить главную функцию. Он в равной степени направлен на реализацию как стимулирующей, так и социальной функций.

Выявление для принципов главной функции заработной платы не только имеет теоретическое значение, но и позволяет решать практические задачи использования конкретных функций заработной платы. Например, как видно из рис.1.1, для более полной реализации стимулирующей функции заработной платы необходимы преобразования в ее организации, обеспечивающие опережающие темпы роста производительности труда по сравнению с темпами повышения заработной платы, большее соответствие меры труда мере его оплаты, максимальную материальную заинтересованность работников в достижении высоких конечных результатов.

В основу организации оплаты труда могут быть положены следующие основные принципы:

- формы материального вознаграждения должны быть конкурентоспособны относительно форм вознаграждения других организаций;

- учет размера минимальной оплаты труда, установленной государством;

- обеспечение социальной защищенности работников организации с помощью государственных и внутрифирменных гарантий труда;

- осуществление оплаты по конечным результатам производства и в зависимости от количества и качества затраченного труда;

- дифференциация заработной платы в зависимости от квалификации работника, условий труда, отраслевой и региональной принадлежности предприятия, обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического труда;

- систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над темпами инфляции;

- превышение темпов роста производительности труда над темпами роста средней заработной платы [56, c.195].

Таким образом, заработная плата как цена труда или рабочей силы – это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда. Организация заработной платы – это построение, обеспечение взаимосвязи количества и качества труда с размерами его оплаты.

1.2 Функции заработной платы в условиях перехода к рыночным отношениям

Определение сущности и содержания заработной платы создает исходную базу для анализа и уяснения значения, органично присущих ей функций. Заработная плата является формой вознаграждения за труд и важным стимулом работников фирмы, выполняя воспроизводственную, стимулирующую (мотивационную), социальную и учетную функции. Воспроизводственная функция заключается в обеспечении возможности воспроизводства рабочей силы, стимулирующая (мотивационная) – направлена на повышение заинтересованности работников в развитии производства, социальная способствует реализации принципа социальной справедливости, учетная характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства [56, с.195].

Итак, оплата труда многофункциональна. Все присущие ей функции представляют диалектическое единство и лишь в совокупности позволяют правильно понять сущность и содержание заработной платы, противоречия в ней и проблемы, возникающие в процессе совершенствования организации оплаты труда. Это важно подчеркнуть. Нередко противопоставление указанных функций, переоценка одних и недооценка других приводят к нарушению их единства и, как следствие, к односторонним, а подчас и неверным теоретическим и практическим выводам, касающимся организации заработной платы.

В этом отношении важен вывод о каждой функции как части единого целого – заработной платы, предполагающей не только существование других частей, но и содержание в себе их элементов. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь, в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем при общем единстве одна из функций (или несколько) в определенной степени противоположна другой, а то и исключает другую, снижает результат ее действия.

Наиболее значительное противоречие функций в том, что одни из них ведут к дифференциации заработков; другие, наоборот, – к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это вполне нормальное явление, отражающее внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций [10, с.68].

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

На современном этапе развития общества наиболее приоритетными функциями оплаты труда, которые следует усиливать и активизировать, являются воспроизводственная и стимулирующая.

Воспроизводственная функция заключается в способности заработной платы компенсировать затраты труда, имевшие место в процессе трудовой деятельности человека. Если она недостаточна по своему уровню даже для простого воспроизводства рабочей силы, то заработная плата не выполняет свою воспроизводственную функцию. То есть степень реализации воспроизводственной функции можно оценивать по отношению получаемой работником заработной платы, к уровню прожиточного минимума и т.д.

Другую природу и иное содержание имеет стимулирующая функция заработной платы. Если для реализации воспроизводственной функции оплаты труда главным (и почти единственным) условием является ее размер, то стимулирующая функция определяется совершенно другими механизмами и зависимостями.

В Республике Беларусь провозглашен законодательно закрепленный курс на построение социально ориентированной рыночной экономики. Переходный к рынку период характеризуется следующими условиями хозяйствования:

- коренное изменение соотношения материально-вещественного и личного факторов в процессе воспроизводства в сторону резкого возрастания значимости личного, то есть работника;

- вследствие этого классовые отношения с присущими им классовыми конфликтами уступили место отношениям социального партнерства, предполагающим иной подход к решению социальных проблем;

- современный этап развития производительных сил обеспечивает колоссальный рост производительности общественного труда, чем создаются материальные предпосылки устойчивого повышения благосостояния широких слоев населения, равно как и для проведения эффективной и многогранной социальной политики

- значимость социальной политики резко возрастает в связи с необходимостью подготовки высококвалифицированной рабочей силы и создания условий для ее поддержания в работоспособном состоянии в течение всего трудоспособного возраста;

- развертывание предпринимательской деятельности, которая сопровождается углублением разрыва в уровнях дохода различных социальных слоев, чем порождается необходимость проведения политики регулирования этих доходов в целях недопущения чрезмерного и в силу этого социально опасного разрыва.

По поводу возрастающей дифференциации в уровне доходов следует отметить то обстоятельство, что такой разрыв в высокоразвитых странах имеет своим основанием различия в уровне квалификации работников. По мере все более широкого распространения знаний растет интеллектуализация труда, что находит выражение в резком возрастании уровня квалификации работников - носителей уникальных знаний и высочайшего профессионализма, а соответственно – и в оплате их труда. Возрастание значимости умственного труда, его все более широкое распространение наблюдается во всех развитых странах [27, с.278].

В условиях перехода к рынку и необходимости развивать производство важнейшей задачей выступает усиление стимулирующей функции заработной платы. Именно через активизацию стимулирующей функции можно одновременно решать проблемы экономического роста и повышения оплаты труда работников. В этом ее уникальность и незаменимость.

Стимулирующая роль заработной платы может повышаться только на основе более глубокого познания ее стимулирующей функции.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функции превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

Понятия «стимулирующая (мотивационная) функция» и «стимулирующая роль» заработной платы еще обстоятельно не раскрыты в экономической литературе. Часто стимулирующую функцию и стимулирующую роль отождествляют.

Однако «стимулирующая функция» и «стимулирующая роль» – понятия однопорядковые, но их нельзя отождествлять. Стимулирующая функция заработной платы – ее свойство направлять интересы работников на достижение требуемых результатов труда (большего его количества, более высокого качества и т. д.) за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада. Стимулирующая роль заработной платы проявляется в обеспечении взаимосвязи размеров оплаты труда с конкретными результатами трудовой деятельности работников.

Таким образом, стимулирующую роль можно представить как своеобразный «двигатель» стимулирующей функции. Можно сказать, что степень реализации стимулирующей функции пропорциональна уровню стимулирующей роли заработной платы. Именно в этом принципиальное отличие и органичная взаимосвязь этих понятий. Данный подход к определению содержания «стимулирующей (мотивационной) функции» и «стимулирующей роли» заработной платы можно распространить и на другие виды доходов работника.

Стимулирующую функцию нельзя количественно измерить, она может только существовать или отсутствовать, тогда как стимулирующая роль заработной платы измерима. Уровень стимулирующей роли может повышаться или понижаться в зависимости от обеспечения связи размеров оплаты труда и трудового вклада работников, их результатов. Следовательно, его можно оценивать, анализировать и сопоставлять через эффективность. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли [10, с.70].

До недавнего времени исследовалась преимущественно эффективность вещественных факторов производства (капитальных вложений, основных фондов, техники, материальных ресурсов и т. д.) и недостаточно изучалась эффективность заработной платы.

Необходимость исследования эффективности заработной платы обусловлена развитием и расширением предпринимательства и рыночных отношений. Формулу эффективности оплаты труда можно представить как отношение созданного продукта (результата, эффекта) к выплаченной на его производство заработной платы, то есть как зарплатоотдачу. Такой подход к определению эффективности зарплаты позволяет раскрыть степень рациональности в расходовании фонда оплаты труда при создании общественного продукта и оценить ее стимулирующую роль. Повышение эффективности заключается в том, чтобы увеличение заработной платы сопровождалось опережающим улучшением производственных показателей.

Конечно, такую методику анализа эффективности заработной платы нельзя признать абсолютно точной; она не позволяет в полной мере выявить собственный эффект оплаты труда. Числитель формулы эффективности (эффект) заработной платы – это результат затрат, связанных не только с оплатой труда, но и с использованием средств и предметов труда. Отмеченное обстоятельство несколько ограничивает сферу применения данного показателя и требует дальнейшего поиска более совершенных критериев. Однако он не теряет актуальности, особенно для сравнения эффективности заработной платы на предприятиях и в производственных подразделениях, характеризующихся аналогичными технологиями, условиями производства и т.д.

В заключение вопроса следует повторить, что выделяется четыре основных функции оплаты труда:

- воспроизводственную, заключающуюся в обеспечении возможности воспроизводства рабочей силы;

- стимулирующую (мотивационную), направленную на повышение заинтересованности в развитии производства;

- социальную, способствующую реализации принципа социальной справедливости;

- учетно-производственную, характеризующую меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

В условиях перехода к рынку и необходимости развивать производство важнейшей задачей выступает усиление стимулирующей функции заработной платы. Именно через активизацию стимулирующей функции можно одновременно решать проблемы экономического роста и повышения оплаты труда работников.

1.3 Формы и системы оплаты труда в Республике Беларусь

Важным этапом в последовательности работ по организации заработной платы является выбор форм оплаты труда (повременная, сдельная и окладная). Для каждой категории работников возможно использование той или иной формы оплаты труда. Согласно Трудовому Кодексу Республики Беларусь формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора [45, ст.63].

Форма заработной платы характеризует соотношения между затратами рабочего времени, продуктивностью труда работников и величиной их заработка. Различают две основные формы заработной платы: повременную и сдельную.

Повременная форма оплаты труда базируется на количестве отработанного времени и качестве (квалификации) затраченного труда. Она применяется на работах, где невозможно или нецелесообразно использование сдельной оплаты, и рассчитывается с помощью тарифных ставок и должностных окладов.

На практике повременная форма реализуется в виде простой повременной и повременно-премиальной систем оплаты. При простой повременной системе заработок зависит от количества отработанного времени и тарифной ставки (оклада) за единицу рабочего времени, а при повременно-премиальной системе – к тарифной заработной плате добавляется премия за достижение установленных количественных и качественных показателей в работе [29, с.302].

Исходя из механизма оплаты повременная форма стимулирует, прежде всего, повышение квалификации работающих и укрепление дисциплины труда. Повременная форма оплаты труда обычно применяется в следующих случаях:

- если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется, прежде всего, производительностью машины, аппарата или агрегата;

- если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

- при условии правильного применения норм труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

- на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

- на работах, которые можно нормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

При простой повременной системе заработная плата работнику (ЗПпвн) за определенный отрезок времени может быть определена следующим образом:

ЗПпвн = m * Т (1.1)

где m - часовая (дневная) тарифная ставка рабочего соответствующего разряда;

Т – фактически отработанное на производстве время.

При повременно-премиальной системе заработная плата работника (ЗПпвп) может быть определена по следующей формуле:

![]() (1.2)

(1.2)

где р размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

n – процент перевыполнения установленных показателей и условий премирования [56, с.197].

Сдельная форма оплаты, труда базируется на объеме выполненной работы (количестве изготовленной продукции) и сдельной расценке за единицу работы (продукции). Она применяется на тех работах, где можно нормировать и точно учитывать результаты труда, а увеличение объема продукции не приведет к снижению ее качества и стимулирует повышение производительности труда и квалификации рабочих. На практике реализуется в виде следующих систем: прямой сдельной, сдельно-премиальной, сдельно-прогрессивной, косвенной сдельной, аккордной и аккордно-премиальной. Каждая из перечисленных систем в зависимости от форм организации труда может быть индивидуальной или коллективной (бригадной) [29, с.303].

Прямая сдельная система оплаты труда персонала устанавливает соответствующую зависимость вознаграждения от объема произведенной продукции или сделанной работы. Эта система может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная система мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда и т. п. Поэтому ее применение в конкретных производственных условиях должно быть в каждом случае экономически обосновано: индивидуальные достижения работника должны способствовать улучшению конечных результатов деятельности организации.

Косвенная сдельная система оплаты труда применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых оказывает существенное влияние на результаты основных исполнителей. По данной системе может стимулироваться эффективность работы наладчика, доход которого будет зависеть от суммарных результатов обслуживаемых им рабочих-станочников. Эта система мотивирует заинтересованность наладчика в улучшении обслуживания станков, росте производительности труда, рациональном использовании ресурсов и т. п.

Сдельно-премиальная система служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. По этой системе в общий доход работника, помимо прямой или тарифной оплаты, дополнительно включаются премии в процентах к базовой ставке. В положении о премировании персонала должны быть точно установлены размеры премий и условия поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Сдельно-прогрессивная система оплаты труда применяется в крайне необходимых условиях, скажем для стабилизации производства и расширения выпуска новой конкурентоспособной продукции на мировой рынок. По этой системе труд рабочего в пределах установленной нормы оплачивается по существующим тарифным ставкам, а сверх нее – по повышенным, или прогрессивным, премиальным показателям [6, с.350]..

В условиях аккордной системы размер оплаты труда устанавливается на весь комплекс работ, входящих в аккордное задание. Сумма заработка рассчитывается на основе калькуляции с учетом видов и объемов заданных работ, норм выработки, норм времени, сдельных расценок, разрядов работ, тарифных ставок и других показателей. При аккордно-премиальной системе оплаты труда заработок рабочих состоит из двух частей: за выполнение аккордного задания и суммы премии за качественное выполнение аккордного задания в установленный срок и досрочно.

Следует сказать, что в Республике Беларусь законодательно установлена система государственных гарантий в области оплаты труда, которая включает в себя:

1) величину минимальной заработной платы в Республике Беларусь;

2) величину размера тарифной ставки первого разряда Единой тарифной сетки работников Республики Беларусь для работников бюджетной сферы;

3) республиканские тарифы оплаты труда - часовые и (или) месячные тарифные ставки (оклады), определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями;

4) размеры увеличения оплаты труда за работу в условиях, отличающихся от нормативных;

5) меры по поддержанию уровня реального содержания заработной платы, индексации заработной платы;

6) ограничения размеров удержаний из заработной платы, в том числе размеров налогообложения доходов;

7) государственный контроль и надзор за своевременностью выплат заработной платы и реализацию государственных гарантий в части ее размеров;

8) ответственность нанимателей за нарушение условий коллективного договора, соглашения по оплате труда [45, ст.56].

Для дифференциации заработной платы в зависимости от сложности, содержания, характера, условий труда и других факторов наниматели обязаны использовать республиканские тарифы оплаты труда работников как минимальные гарантии размеров оплаты труда. Минимальная заработная плата - государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении установленной Трудовым Кодексом продолжительности рабочего времени и выполнении норм труда. В состав минимальной заработной платы не входят доплаты, надбавки, премии и другие компенсационные и поощрительные выплаты.

Размер минимальной заработной платы определяется исходя из минимального потребительского бюджета и устанавливается Правительством Республики Беларусь. Так, с 01.01.2007 г. в Республике Беларусь размер минимальной заработной платы составляет 179050 руб., размер часовой минимальной заработной платы – 1060 руб.

Заработная плата работников максимальными размерами не ограничивается.

В коллективных договорах, соглашениях (кроме тех, стороной которых является организация, финансируемая из бюджета и пользующаяся государственными дотациями) может предусматриваться более высокий размер минимальной заработной платы.

Республиканскими тарифами оплаты труда являются часовые и (или) месячные тарифные ставки и должностные оклады, определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями [45].

Согласно законодательству Республики Беларусь, оплата труда работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели, осуществляется в порядке, определяемом коллективным договором, соглашением или нанимателем, в зависимости от сложности и условий труда этих работников, их квалификации на основе Единой тарифной сетки работников Республики Беларусь [19].

Единая тарифная сетка работников Республики Беларусь введена в действие на основании Постановления Министерства труда и социальной защиты от 20.09.2002 г. № 123 «Об утверждении Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь» (ЕТС), которая определяет механизм дифференциации и регулирования тарифной части заработной платы работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели. Единая тарифная сетка работников Республики Беларусь приведена в Приложении 1.

На основе ЕТС с использованием других элементов тарифной системы: тарифной ставки первого разряда, Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС) и Единого квалификационного справочника должностей служащих (ЕКСД), а также иных квалификационных справочников, утверждаемых в установленном порядке, определяются тарифные ставки и тарифные должностные оклады работников .

При использовании тарифной системы оплаты труда заработная плата включает в себя тарифную и надтарифную части. Тарифная часть заработной платы работников состоит из тарифных ставок, тарифных должностных окладов, расчетных ставок, расчетных должностных окладов, ставок, должностных окладов и фиксированных должностных окладов.

Для более полного понимания тарифной системы оплаты труда дадим определение понятиям «тарифная ставка», «тарифный разряд», «тарифная сетка».

«Тарифная ставка (оклад) – фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Тарифный разряд – величина, отражающая сложность труда и квалификацию работника. Квалификационный разряд – величина, определяющая уровень профессиональной подготовки работника.

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов [6, с.341].

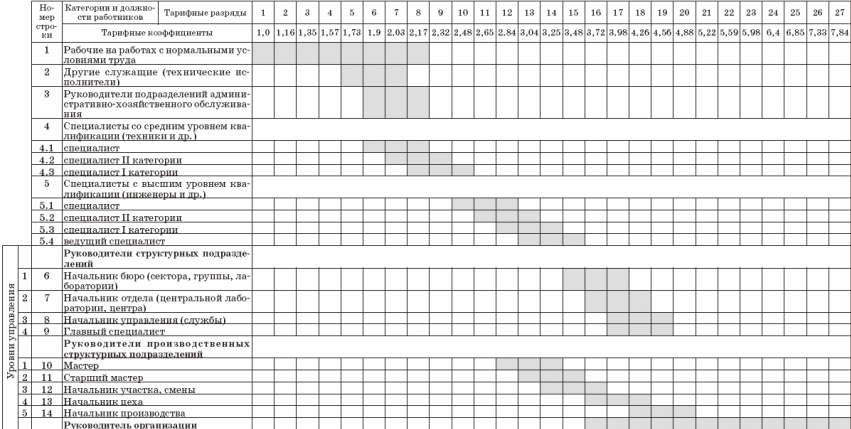

Согласно ЕТС работники распределяются по тарифным разрядам 27-разрядной ЕТС согласно Приложению 1.

Дифференциация и регулирование тарифной части заработной платы различных профессионально-квалификационных групп работников организаций и ИП производятся в зависимости от следующих факторов:

- сложности труда (квалификации) в пределах одной профессии, должности (внутрипрофессиональная, внутридолжностная дифференциация);

- содержания и специфики труда рабочих, руководителей, специалистов и других служащих (межпрофессиональная, междолжностная дифференциация);

- общих условий труда, сложности выпускаемой продукции, товаров (работ, услуг), видов деятельности и других специфических факторов, характерных для определенной отрасли (подотрасли) - межотраслевая дифференциация.

Тарифный разряд работника зависит от уровня квалификации, теоретических и практических знаний, степени сложности выполняемых работ (обязанностей) и ответственности. Эти требования заложены в тарифно-квалификационных (квалификационных) характеристиках, предусмотренных соответствующими квалификационными справочниками.

Тарифные коэффициенты ЕТС показывают, во сколько раз тарифные ставки второго и последующих разрядов выше тарифной ставки первого разряда.

Нарастание тарифных коэффициентов ЕТС по диапазонам разрядов установлено в следующих размерах:

- с 1-го по 4-й разряд - 16 %;

- с 4-го по 6-й разряд - 10 %;

- с 6-го по 27-й - 7 % [38].

Тарификация - отнесение выполняемых работ к конкретным тарифным разрядам (профессиям, должностям) и присвоение работникам соответствующей квалификации - осуществляется в соответствии с ЕТКС, ЕКСД и иными квалификационными справочниками, утверждаемыми в установленном порядке.

Суммы повышений по иным основаниям, предусмотренным законодательством, суммируются с расчетными ставками (расчетными должностными окладами) и образуют ставку (должностной оклад) работника, на основе которых производится дальнейший расчет заработной платы работников.

Рабочие по разрядам ЕТС распределены с 1-го по 8-й разряд включительно.

Служащие распределены с 5-го по 27-й разряд включительно с выделением следующих групп, построенных по принципу общности трудовых функций (Приложение 1):

- руководители организаций и их структурных подразделений - с 12-го по 27-й разряд включительно;

- руководители подразделений административно-хозяйственного обслуживания - с 6-го по 8-й разряд включительно;

- специалисты - с 6-го по 15-й разряд включительно;

- другие служащие (технические исполнители), занятые подготовкой и оформлением документов, учетом и контролем за их исполнением - с 5-го по 7-й разряд включительно [38].

Тарифные ставки (тарифные должностные оклады) работников организаций определяются путем умножения тарифной ставки первого разряда, действующей в организации, на тарифный коэффициент соответствующего тарифного разряда ЕТС, установленного работнику по его профессии или должности.

Суммы повышений и (или) уменьшений тарифных ставок (тарифных должностных окладов), предусмотренные Инструкцией по применению ЕТС, суммируются с тарифными ставками (тарифными должностными окладами) и образуют расчетную ставку (расчетный должностной оклад) по ЕТС.

Порядок тарификации определяется коллективным договором, соглашением или нанимателем.

Следует отметить, что применение ЕТС не ограничивает прав нанимателей в выборе форм, систем и размеров оплаты труда, с помощью которых заработная плата работников увязывается с конечными результатами труда, эффективностью работы организации.

При применении Единой тарифной сетки дополнительно могут быть использованы коэффициенты повышения ставок рабочих по технологическим видам работ, производствам и отраслям экономики к тарифным ставкам рабочих соответствующих разрядов Единой тарифной сетки (коэффициенты дифференцированы от 1,0 до 1,9). Приведенные в приложении коэффициенты наниматель вправе применять и к тарифным коэффициентам соответствующих должностей руководителей и специалистов (мастеров, инженеров-технологов и др.) соответствующих подразделений при условии, что не менее 50% рабочих, непосредственно занятым в указанных подразделениях, установлены коэффициенты повышения тарифных ставок (окладов) по технологическим видам работ [25, с.19].

В отраслевых тарифных соглашениях и коллективных договорах может предусматриваться применение этих коэффициентов к окладам руководителей и специалистов внутрипроизводственных подразделений, в которых заняты рабочие.

Применение коэффициентов не исключает установление организациями доплат за работу в неблагоприятных условиях труда по результатам аттестации конкретных рабочих мест, если коэффициенты не обеспечивают должной компенсации за работу в этих условиях.

При расчете часовых тарифных ставок месячная тарифная ставка делится на среднемесячное количество рабочих часов, установленное действующими нормативными актами, с учетом годового баланса рабочего времени.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени) путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также умножением часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях на единицу объема работы (продукции) [38].

Далее рассмотрим надтарифную часть заработной платы. Она включает в себя:

- оплату за отработанное время;

- оплату за неотработанное время;

- единовременные поощрительные выплаты;

- выплаты за питание, жилье, топливо.

Оплата за отработанное время помимо заработной платы по тарифным ставкам и окладам, а также по сдельным расценкам включает в себя:

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения;

- стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей;

- компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время это оплата:

- ежегодных и дополнительных отпусков;

- льготных часов подростков;

- простоев не по вине работника;

- вынужденного прогула и др.

Единовременные поощрительные выплаты включают:

- единовременные (разовые) премии;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальную помощь, предоставляемую всем или большинству работников;

- денежную компенсацию за неиспользованный отпуск;

- стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т. д. [56, с.221].

Надбавки предусматриваются для стимулирования высокой творческой активности персонала, повышения занятости и качества работы, производительности труда и эффективности производства. Надбавки устанавливаются в процентном отношении от суммы должностного оклада работников. За выполнение особо важной и ответственной работы работникам может быть установлена надбавка на время выполнения указанной работы. Указанная надбавка по своему характеру является ограниченной по сроку действия то есть устанавливается на определенный срок [7, с.14].

Согласно Постановлению Совета Министров Республики Беларусь от 24.12.1998 г. № 1972. «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» общая сумма средств, направляемых на выплату надбавок за высокие достижения в труде, выполнение особо важной (срочной) работы и другие показатели, выплачиваемых руководителям, специалистам и служащим организаций, кроме финансируемых из бюджета и пользующихся государственными дотациями и включаемых в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении, не должна превышать 20 процентов суммы должностных окладов этих категорий работников [39].

В случае превышения указанного норматива общей величины надбавок их выплата осуществляется за счет прибыли, остающейся в распоряжении предприятия. При этом необходимо отметить, что речь идет об общей величине надбавок в целом по предприятию, законодательно установленной предельной величины надбавок для отдельного работника не существует.

Премии предусмотрены за качественное и своевременное выполнение производственных заданий, а также за личный творческий вклад работников в конечные результаты производства. Их размер на предприятии обосновывается специалистами по труду.

Согласно Декрета Президента Республики Беларусь от 27 марта 1997 г. № 10 «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» с учетом изменений и дополнений выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты, относимые на себестоимость продукции не должна превышать 30 % Премии в размере свыше 30 процентов заработной платы по сдельным расценкам, тарифным ставкам (должностным окладам) в расчете на одного работника осуществляются за счет прибыли, остающейся в распоряжении предприятия [17].

С целью улучшения показателей финансово-хозяйственной деятельности предприятий Постановлением Совета Министров Республики Беларусь 27 апреля 2006 г. № 555 «О некоторых мерах по совершенствованию государственного регулирования оплаты труда» определено, что премирование руководителей (их заместителей) и главных специалистов коммерческих организаций осуществляется в порядке, предусмотренном законодательством, по итогам работы за квартал. При этом 30 процентов начисленной премии резервируется и выплачивается при отсутствии роста убытка от реализации продукции, товаров (работ, услуг) в следующем порядке:

- за 1 и 2 кварталы – по итогам работы за первое полугодие;

- за 3 и 4 кварталы – по итогам работы за год [41].

Согласно Постановлению Совета Министров Республики Беларусь от 25 июля 2002 г. № 1003 «Об усилении зависимости оплаты труда руководителей организаций от результатов финансово-хозяйственной деятельности» установлено, что:

- коэффициент соотношения средней заработной платы руководителя организации, независимо от формы собственности, и средней заработной платы по организации в целом рассчитывается нарастающим итогом с начала года и не может превышать 3,5. Конкретный коэффициент в зависимости от значимости и масштабов производства, численности работников устанавливается органом, заключившим контракт, а для руководителей организаций с долей собственности государства в их имуществе - органом, уполномоченным управлять государственным имуществом;

- для руководителей стабильно работающих организаций государственной формы собственности и с долей собственности государства в их имуществе, имеющих высокую эффективность и приоритетное значение в развитии отрасли, а также организаций, основной целью которых является социально-трудовая реабилитация инвалидов и содействие их интеграции в общество, коэффициент соотношения средней заработной платы руководителя и средней заработной платы по организации в целом может быть установлен в размере свыше 3,5. При этом коэффициент свыше 3,5 и до 5,0 включительно устанавливается по согласованию с Премьер-министром Республики Беларусь или Заместителем Премьер-министра Республики Беларусь, а свыше 5,0 - в исключительных случаях по обоснованному представлению органа, уполномоченного управлять государственным имуществом, постановлением Совета Министров Республики Беларусь по согласованию с Президентом Республики Беларусь;

- руководителям организаций, которым в соответствии с законодательством установлены должностные оклады в кратных размерах от уровня среднемесячной заработной платы по соответствующей отрасли (виду экономической деятельности), коэффициент соотношения их средней заработной платы и средней заработной платы по организации в целом не устанавливается [43].

В соответствии с Постановлением Совета Министров Республики Беларусь от 9 ноября 1999 г. № 1748 «О дополнительных мерах материального стимулирования высокопроизводительного и качественного труда» для предприятий государственной формы собственности при заключении контрактов рекомендовано ввести следующие показатели премирования.

Для рабочих основного производства:

- при стимулировании роста производительности труда - выполнение норм выработки (в натуральных, трудовых, стоимостных показателях), снижение трудоемкости продукции, высокоэффективное использование новой техники и прогрессивной технологии;

- при стимулировании улучшения качества продукции, работ, услуг - бездефектное изготовление продукции и сдача ее с первого предъявления, сокращение случаев возврата недоброкачественной продукции, отсутствие претензий к качеству продукции (рекламаций), работам, услугам со стороны служб технического контроля и потребителей;

- при стимулировании снижения материальных затрат - экономия сырья, материалов, топливно-энергетических ресурсов, запасных частей, уменьшение потерь, отходов на единицу продукции по сравнению с фактически достигнутым уровнем прошлого года;

- для рабочих, занятых обслуживанием основного производства, - обеспечение бесперебойной и ритмичной работы оборудования, увеличение коэффициента его использования, межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт;

- для руководителей, специалистов и служащих внутрипроизводственных подразделений организаций главным направлением стимулирования должно стать их премирование за фактическое улучшение результатов работы на том участке производства, на котором трудится конкретный работник (увеличение производства продукции, в том числе на экспорт, производительности труда, экономия материальных и трудовых затрат, снижение себестоимости и др.);

- стимулирование аппарата управления, общезаводских служб, центральных лабораторий и других функциональных подразделений должно осуществляться по основным показателям премирования, отражающим как результаты работы данного подразделения, так и организации в целом.

По своим показателям премируются работники таких функциональных подразделений, как конструкторские и технологические отделы, службы перспективного развития, отделы капитального строительства, службы технического контроля.

В качестве параметров оценки личного трудового вклада работников аппарата управления и других функциональных служб рекомендовано использовать показатели объема выполняемых работ по данной функции управления, их напряженность, качество, уровень организации труда, производственную и творческую активность, исполнительскую и трудовую дисциплину.

Оценку выполнения показателей премирования руководителей, специалистов и служащих производственных и функциональных подразделений рекомендовано осуществлять нарастающим итогом с начала года [42].

Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда.

Оплата за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни. Согласно Трудовому Кодексу Республики Беларусь каждый час работы в сверхурочное время оплачивается:

1) работникам со сдельной оплатой труда - не ниже двойных сдельных расценок;

2) работникам с повременной оплатой труда, а также получающим должностные оклады, - не ниже двойных часовых ставок (окладов).

По договоренности с нанимателем работнику за работу в сверхурочное время может предоставляться другой день отдыха.

Работа в государственные праздники, праздничные и выходные дни оплачивается не ниже чем в двойном размере по правилам части первой настоящей статьи. При этом для работников, получающих месячный оклад, оплата производится в размере не ниже одинарной часовой или дневной ставки сверх оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не ниже двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

За работу в сверхурочное время, в государственные праздники, праздничные и выходные дни премии начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку.

Оплата работы в ночное время. За каждый час работы в ночное время и за многосменный режим работы производятся доплаты в размере, устанавливаемом коллективным договором, соглашением, но не ниже 20 процентов часовой тарифной ставки (оклада) работника, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, - Правительством Республики Беларусь или уполномоченным им органом.

Оплата труда при невыполнении норм выработки, браке, простое, а также при освоении новых производств (продукции). При невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже двух третей установленной ему тарифной ставки (оклада).

При невыполнении норм выработки по вине работника оплата производится за фактически выполненную работу.

Полный брак и простой по вине работника оплате не подлежат. Частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции, расценкам.

Брак изделий вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделий органом технического контроля, оплачивается наравне с годными изделиями.

Размер оплаты труда работников в период освоения нового производства (продукции) определяется в коллективном договоре [45].

Социальные выплаты включают частичную или полную оплату расходов персонала по следующим видам: транспорт, медицинская помощь и лекарства, отпуск и выходные дни, питание во время работы, обучение работников, страхование жизни, материальная помощь и т. д.

Дивиденды по акциям предприятий включают в основном доходы высшего руководства предприятий и фирм.

Необходимость равновесия доходов с результатами труда касается как вознаграждения рабочих-исполнителей, так и всех специалистов и руководителей производства, которым устанавливаются соответствующие месячные оклады. Так, для экономистов-менеджеров отделов планирования, организации труда, управления персоналом надбавки и премии могут быть установлены за снижение нормативов и норм расходования экономических ресурсов, в том числе и трудовых. В каждом конкретном случае заработная плата и премии должны быть увязаны с результатами труда и производства.

В целях совершенствования организации труда, предупреждения нарушений законодательства в сфере трудовых отношений на основании Декрета Президента Республики Беларусь от 26.07.1999 г. N 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины» нанимателям предоставлено право заключать с работниками контракты. Контракт – это разновидность трудового договора, заключаемая в письменной форме на определенный в них срок (не менее одного года) и содержащий особенности по сравнению с общими нормами законодательства о труде. С целью повышения материальной заинтересованности работников в результатах труда при контрактной форме найма работников допускается повышение тарифной ставки до 50 % по отношению к действующей на предприятии [18].

Контрактная система оплаты труда находит все большее применение для руководителей и специалистов. Срок действия контракта, как правило, – 3–5 лет. Его основными разделами являются условия и оплата труда, социальное обеспечение, порядок прекращения контракта решение спорных вопросов и особые условия.

Оплата труда руководителей предприятий, их заместителей, а также руководителей относительно самостоятельных подразделений может осуществляться в процентах от прибыли предприятия. Однако чаще применяется комбинированный вариант оплаты руководителей: оклад плюс надбавки и премии в зависимости от прибыли или ее составляющих, непосредственно зависящих от деятельности соответствующего руководителя.

Для руководителей и специалистов производственных подразделений помимо премий за рост эффективности обычно устанавливают также премии за выполнение производственных заданий и этапов работ. Величина этих премий исчисляется в зависимости от ритмичности производства с учетом качества продукции, оцениваемого по рекламациям, повторным проверкам, потерям у потребителей [13, с.222].

Оплата труда работников на основании контракта является более прогрессивной, так как она устанавливает зависимость величины заработной платы от результатов труда, трудовых достижений, соблюдения правил внутреннего трудового распорядка и т.д.

Совмещение профессий и функций вызвано механизацией и автоматизацией производственных процессов, приводящих к увеличению доли свободного времени у рабочих. В результате совмещения профессий отдельные исполнители в течение смены одновременно и последовательно выполняют работы, требующие различных профессиональных навыков. Совмещение профессий наиболее эффективно, когда совмещаются профессии (специальности) взаимосвязанные с ходом технологического процесса, единством обрабатываемого предмета труда, выполнением основных и вспомогательных процессов.

Совмещение профессий дает возможности:

- объединить узкие специальности в профессии широкого профиля, расширить зону обслуживания рабочих, что дает экономию живого труда;

- совместить отдельные функции исполнителей, недостаточно загруженных в течение смены, уплотнить рабочий день и сократить численность персонала;

- находить новые, прогрессивные формы организации руда (комплексные бригады);

- сочетать полностью или частично в одном лице функции эксплуатации и обслуживания средств труда, что обеспечивает сокращение ремонтного персонала.

Совмещение профессий позволяет решить важную для общества социальную задачу – повысить содержательность и привлекательность труда, снизить его монотонность, повысить профессиональный уровень рабочих.

Основными условиями, при которых возможно и экономически оправдано совмещение профессий, являются:

- неполная занятость по основной профессии, обусловленная технологией производства или применяемым оборудованием,

- общность содержательности труда работников, которые должны совмещать профессии, их технологическая и профессиональная связь;

- разновременность выполнения совмещаемых функций;

- отсутствие отрицательного влияния совмещения рабочих на точность, качество и производительность труда;

- достаточный для овладения второй профессией (специальностью) квалификационный уровень рабочего.

Возможность совмещения профессии выявляется на основании фотографии рабочего времени, моментных и других наблюдений, при этом на основе анализа полученных при этом затрат и потерь рабочего времени определяются наиболее целесообразные формы совмещения профессий. Критерием для оценки выбранного варианта совмещения профессии может служить коэффициент занятости рабочего, рассчитываемый по формуле:

, (1.3)

, (1.3)

где Тзо занятость рабочего выполнением основной работы в течение смены, мин.;

Тз.св занятость рабочего выполнением работы по совмещению профессий в течение смены;

Тсм продолжительность смены, мин.

Общая трудоемкость работ по основной и совмещаемой профессии не должна превышать сменный фонд рабочего времени, т.е. коэффициент занятости на может быть больше единицы [32, с.15].

Таким образом, структура заработной платы в той или иной организации определяется в соответствии с действующим законодательством и на основе микроэкономического анализа качества норм труда, уровня оплаты труда работников, существующих доплат, затрат и результатов труда персонала, производительности и рентабельности труда, а также условий на региональном рынке труда, в частности равновесия спроса и предложения на рабочую силу и т. д. Более сложной представляется разработка структуры доходов административно-управленческого персонала предприятия, поскольку помимо заработной платы, или оклада, необходимо также учитывать различные льготы и выплаты, к примеру от участия в прибыли, проценты от акций, суммы премий и т. д.

1.4 Тарифная и бестарифная система оплаты труда

Как было выяснено ранее, на широкое распространение в Республике Беларусь получила тарифная система оплаты труда. Более того, организация оплаты труда в Беларуси закреплена законодательно. На практике взаимосвязь вознаграждения за труд, его результативности, квалификации работника обеспечивается выбором различных вариантов форм, систем и моделей оплаты труда.

Стремление хозяйственных руководителей и специалистов многих предприятий в конце 80-х начале 90-х гг. отказаться от использования традиционной тарифной системы, гарантированных тарифных ставок и должностных окладов, повременной и сдельной оплаты труда, в том виде, в каком они применялись на практике, объясняется следующим обстоятельством. Гарантированные ставки и оклады выступают главным «ограничителем» размеров заработной платы и заинтересованности работников в развитии и реализации имеющихся способностей, взаимосвязи вознаграждений за работу и результативность производства. Почему же существует такое негативное отношение к ставкам и окладам, которые десятилетия доминировали в сфере материального стимулирования? Отметим несколько причин.

Во-первых, превышение меры труда, за которую выплачивается ставка или оклад, либо не предполагает увеличения и не сопровождается ростом его оплаты, либо это увеличение незначительно и слабо ощутимо для персонала. Поэтому тарифные ставки и должностные оклады работники традиционно связывают с тем предельным количеством и уровнем качества труда, превышение которых материально невыгодно для них. При этом часто срабатывает принцип: зачем работать больше и лучше, если оплата труда не выше установленной ставки или оклада.

Во-вторых, действующий порядок начисления ставок и окладов, при котором мера оплаты опережает меру труда (сначала устанавливается гарантированный размер ставки или оклада, а уже затем «под него» ожидается адекватный трудовой вклад), допускает возможность их выплаты без достижения работниками соответствующих выплатам результатов. В этом случае у работника возникают несколько иные, по сравнению с первым случаем, соображения. Стоит ли достигать даже требуемых результатов, определенных тарифной системой, когда и без этого выдается, как минимум, гарантированная ставка или оклад. Такая организация выплаты ставок и окладов расслабляет, расхолаживает и, конечно, не заинтересовывает работников в высокопроизводительном труде. Она не соответствует принципу распределения по труду в его классическом понимании, поскольку допускает равное вознаграждение за неравный труд.

Именно в этом одна из причин недоиспользования работниками своих физических и интеллектуальных способностей [10, с.242].

В-третьих, гарантированные ставки и оклады в большей степени отвечали лишь тем моделям хозрасчета, которые предполагали формирование гарантированных фондов заработной платы. Другим прогрессивным моделям хозяйствования и тем более рыночным отношениям они не только не соответствуют, но и противоречат. Теперь фонд оплаты труда полностью зависит от итогов хозяйственной деятельности предприятий, спроса потребителя на продукцию, размеров прибыли. В данном случае уже нет экономической основы, чтобы заранее, до получения трудовым коллективом конкретных конечных результатов, устанавливать гарантированные тарифные ставки и оклады. Они затем могут быть не выплачены работникам из-за недостаточных размеров заработанного фонда оплаты труда. Другими словами, нелогично негарантированный динамичный фонд оплаты труда распределять между работниками по гарантированным стабильным ставкам и окладам. Это равносильно преждевременному точному распределению еще не созданного продукта. Приведенные аргументы, свидетельствующие о неэффективности тарифных ставок и должностных окладов, подтверждают целесообразность перехода на другие, например, бестарифные, рейтинговые системы заработной платы.

В последние годы на предприятиях стали распространяться и так называемые бестарифные и рейтинговые системы заработной платы. В этих системах заработная плата рассматривается как определенная доля фонда оплаты труда или общей прибыли соответствующего подразделения, которая зависит от трех показателей: индивидуального квалификационного уровня работника, коэффициента трудового участия и фактически отработанного времени. При установлении квалификационного уровня учитываются образование и стаж работника, ответственность за порученное дело, умение творчески работать, инициативность и т.д. Его значение определяется как частное от деления фактического размера заработной платы за данный период на величину минимальной оплаты труда на предприятии. В зависимости от квалификационного уровня (балла) работники могут быть разделены на десять групп (табл.1.2) [6, с.352].

Таблица 1.2 Система оценки уровня квалификации работников

| Группа | Должность | Балл |

| 1. | Директор предприятия | 5,0 |

| 2. | Главный инженер | 4,0 |

| 3. | Заместитель директора | 3,5 |

| 4. | Руководители подразделений | 3,2 |

| 5. | Ведущие специалисты | 2,7 |

| 6. | Специалисты и рабочие высшей категории | 2,5 |

| 7. | Специалисты и рабочие второй категории | 2,1 |

| 8. | Специалисты и рабочие третьей категории | 1,8 |

| 9. | Специалисты и рабочие | 1,5 |

| 10. | Неквалифицированные рабочие | 1,0 |

Бестарифные системы оплаты труда. Это распределительный вид оплаты труда, при котором заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к которому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Индивидуальная заработная плата каждого i-го работника (ЗПi) в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Для бестарифного варианта организации заработной платы характерны следующие основные признаки:

- тесная зависимость уровня оплаты труда работников от фонда заработной платы, начисляемой по коллективным результатам работы (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику постоянных или относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности – так называемый базовый коэффициент трудового участия (КТУ);

- присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня.

Индивидуальная заработная плата i-го работника равна [56, с.202]:

(1.4)

(1.4)

где ФОТк фонд оплаты труда коллектива, распределяемый между работниками;

![]() – коэффициент квалификационного уровня, присвоенный работнику трудовым

коллективом, баллы, доли единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым

коллективом, баллы, доли единицы;

КТУi, – коэффициент трудового участия в текущих результатах работы i-го работника;

Тi – количество рабочего времени, отработанного i-м работником;

n – число работников, участвующих в распределении фонда оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.