Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Підвищення ефективності використання основних виробничих фондів

Дипломная работа: Підвищення ефективності використання основних виробничих фондів

Зміст

Вступ……………………………………………………………………………..4

1. Підвищення ефективност використання основних виробничих фондів – важливий резерв підвищення ефективност виробництва на підприємстві………………………………………………………………………8

2. Визначення ефективност використання основних виробничих фондів підприємства………………………………………………………………….…16

3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства………………………………......................25

Висновки…………………………………………………………………………44

Список використаних джерел…………………………………………………..48

Варіант – 45 Вихідні дані до виконання курсової роботи

| № п/п | Показники | Одиниці виміру | Варіант |

| 1 | Проектна потужність підприємства | млн. грн. | 12,00 |

| 2 | Обсяг реалізації продукції | млн. грн. | 8,10 |

| 3 | Первісна вартість ОВФ | млн. грн. | 6,20 |

|

За 4 |

3 них активна частина | млн. грн. | 5,10 |

| Залишкова вартість ОВФ | млн. грн. | 5,60 | |

| 5 | Викорстання ОВФ | ||

| 5а | В першу зміну | млн. грн. | 5,80 |

| 56 | В другу змну | млн. грн. | 2,40 |

| 5в | В третю зміну | млн. грн. | 1,80 |

| 6 | Чисельність працівників | чол. | 400 |

| 6а | 3 них робітників | чол. | 310 |

| 7 | Працювало працівників | ||

| 7а 76 | В першу зміну | чол. | 200 |

| В другу зміну | чол. | 120 | |

| 7в | В третю зміну | чол. | 180 |

| 8 | Корисний фонд робочого часу використання ОВФ | ||

| 8а | За планом | дні | 217 |

| 86 | Фактично | дні | 156 |

| 9 | Тривалість зміни | год. | 8 |

| 10 | Внутрішньозмінні втрати робочого часу | год. | 1,8 |

| 11 | Річний знос ОВФ |

% |

8,4 |

| 12 13 | Вибуло ОВФ | млн. грн. | 0,50 |

| Поступило ОВФ | млн. грн. | 0,50 | |

| 13а | Із них нових | млн. грн. | 0,45 |

| 14 | Собівартість продукції | млн. грн. | 6,70 |

| 14а | В т. ч. матеріальні витрати | млн. грн. | 4,90 |

| 15 | Витрати на утримання і експлуатація ОВФ | % від собівартості | 17,6 |

| 16 | Збільшення обсягу виробництва продукції у плановому році |

% |

15,0 |

Вступ

Перехід до ринкових відносин на даному етапі в Україн потребує глибоких зрушень в усіх сферах економіки - одній з найважливіших сфер людської діяльності. Ринкова економіка по своїй суті є засобом, що стимулює ріст продуктивності прац збільшення ефективності виробництва.

Щоб забезпечити свої потреби в їжі, одязі, житлі, люди повинні постійно виробляти різноманітні матеріальні блага. Успішно вирішити ці проблеми можна лише на основ раціонального використання природних та виробничих ресурсів, підвищення ефективност виробництва - це означає ефективніше використання наявних трудових ресурсів для збільшення випуску якісної і потрібно країні продукції, а також постійно спів ставляти затрати з отриманими результатами і вносити певні корективи для того, щоб вкладені кошти принесли максимальну віддачу. В умовах ринкової економіки підвищення ефективност виробництва на підприємстві невіддільно пов'язане із проблемою економіки всіх видів ресурсів, в тому числі і основних виробничих фондів, економічне значення основних фондів підприємства заключається в тому, що вони матеріально-технічною базою підприємства, від обсягу якої залежить обсяг виробленої продукції, соціальне значення заключається в тому, що вони створюють відповідні умови праці є важливим фактором відтворення робочої сили, величина підвищення ефективності використання основних виробничих фондів в певній мірі визначають виробничі можливост підприємства загалові економісти відводять велику роль проблемі підвищення ефективності використання ОВФ, адже вони є важливим суб’єктом економіки країни , саме матеріально-технічна база в значній мірі визначає обсяг виробництва продукції. Проте, ефективність виробництва на підприємстві залежить не тільки від забезпеченості підприємства основними фондами, але й ступеня їх використання у часі. Облік і планування основних фондів здійснюються не тільки в грошовому вираженні, але й у натуральних показниках у вид конкретних засобів праці.

Це необхідно для того, щоб визначити технічний склад, виробничу потужність підприємств і галузей промисловості, установити завдання і шляхи ефективного використання виробничо потужності скласти баланс устаткування т.д. Такі дані можна одержати за результатами інвентаризації основних фондів, що періодично проводяться в промисловості.

Не всі елементи основних фондів відіграють однакову роль у процесі виробництва. Робочі машини й устаткування, інструменти, вимірювальні і регулюючі прилади і пристрої, технічні спорудження (гірські вироблення шахт і розрізів, нафтові і газові шпари) беруть безпосередню участь у виробничому процесі, сприяють збільшенню випуску продукції і тому відносяться до активно діючої частини основних фондів. Інші елементи основних фондів (виробничі будинки, інвентар) роблять лише непрямий вплив на виробництво продукції і тому їх називають пасивною частиною основних фондів,

Тільки в умовах ефективного поєднання всіх чинників наше народне господарство може підвищити рівень життя людей.

Підприємство - це основна народногосподарська ланка країни, від результатів функціонування якої залежить економічний розвиток держави. В умовах ринкових відносин підприємство функціонує самостійно на засадах самоокупності і самофінансування і тому воно саме, в першу чергу, зацікавлене в підвищенні ефективності виробництва та збільшення прибутковості.

Поліпшення використання ОВФ підприємства є важливим резервом підвищення ефективності виробництва. Це обумовлено тим, що значна частка витрат виробництва, які утворюють собівартість продукції, пов'язана із використанням ОВФ на підприємстві. Таким чином, підвищення ефективності використання ОВФ підприємства знаходять свій вираз у збільшенні обсягу виробництва продукції, підвищення продуктивності праці та фондовіддачі.

Поліпшення використання ОВФ зменшує витрати на їх утримання і експлуатацію у собівартості одиниці продукції. Зменшення цих витрат відбувається за рахунок зменшення умовно-постійної частини у витратах по утриманню і експлуатації ОВФ - амортизаційних відрахувань, величина яких є умовно-постійною по відношенню до річного обсягу продукції. Внаслідок цього, чим більше буде вироблятися продукції, тим меншою буде питома вага амортизаційних відрахувань у собівартості одиниц продукції, а це веде і до збільшення прибутку підприємства, а також задоволення потреб населення на ринку у тій чи іншій продукції, адже воно залежить від обсягу виробництва продукц на підприємстві, тобто від пропозиції. Проте, обсяг виробництва продукції на підприємстві залежить від того наскільки ОВФ повно використовуються. Крім того підвищення ефективності використання ОВФ також зменшує потреби підприємств у капітальних вкладеннях для розвитку матеріально-технічно бази підприємства з метою зменшення обсягу виробництва продукції, тобто відбувається економія коштів на такі цілі. Як свідчить багаторічна практика господарювання, ефект від поліпшення використання ОВФ реалізується значно швидше, ніж від повних капітальних вкладень. Крім того, підвищення ефективності використання ОВФ зменшує витрати від їх морального зносу.

Вирішальну частину приросту продукції в цілому по промисловості одержують з діючих основних фондів і виробничих потужностей, що в кілька раз перевищує нові фонди, що вводяться щорічно, і потужності.

Таким чином, підвищення ефективності використання основних фондів у даний час, коли в країні спостерігається повсюдний глобальний спад виробництва, ма величезне значення. Підприємства, що розташовують основними фондами, що дісталися в спадщину від соціалістично економіки, повинні не тільки прагнути їх модернізувати, але і максимально ефективно використовувати те що є, особливо в існуючих умовах дефіциту фінансів виробничих інвестицій, коли відтворення ОВФ підприємства здійснюється за рахунок власних або позичених коштів, поліпшення використання цих фондів є важливим фактором росту ефективност виробництва на підприємстві і на цій основі забезпечення стабілізац виробництва.

Мета даної курсової роботи - ознайомитися з методикою провадження заходів по підвищенню ефективності використання ОВФ на підприємстві. За допомогою розрахунків обґрунтувати доцільність впровадження цих заходів, а також набути досвіду у розрахунках величини ефекту від здійснення необхідних господарських операцій. Робота складається з вступу, трьох розділів та висновків.

В першому розділі йдеться - економічну ефективність, основні фонди, дається їх економічна характеристика, пояснюється роль ОВФ у діяльності підприємства, а також про основні показники ефективності використання ОВФ на підприємстві.

У другому розділі обраховуються показники, пов'язані з використанням ОВФ на підприємстві.

У третьому розділі проводимо розрахунок заходів по підвищенню ефективност використання ОВФ на підприємстві, а також проводиться загальна порівняльна характеристика стану підприємства до і після впровадження запропонованих заходів.

1. Ефективність відтворення та використання основних фондів

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови нтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого, — дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації й витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу та прибутковість.

Система показників, яка може вичерпно характеризувати ефективність основних фондів, охоплює два блоки: перший — показники ефективності відтворення окремих видів і вс сукупності засобів праці; другий — показники рівня використання основних фондів в цілому і окремих їхніх видів (рис. 1.4). Необхідність виокремлення в самостійну групу показників відтворення засобів праці, які характеризують процес їхнього руху, технічний стан та структуру, зумовлена тим, що відтворювальні процеси істотно й безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Чинна система показників ефективності відтворення основних фондів в Україні потребу вдосконалення щодо методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці. Так, наприклад, коефіцієнт оновлення визначається відношенням абсолютної суми введення основних фондів до їхньої наявності на кінець року, а коефіцієнт вибуття відношенням обсягу вибуття основних фондів до їхньої наявності на початок року, що унеможливлює порівнювання цих відносних показників. Тому визначення коефіцієнтів відтворення основних фондів за середньорічною їхньою вартістю треба вважати методологічно більш правильним.

Необхідно також розрізняти дві форми оновлення основних фондів — екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих та спрацьованих основних фондів не можна ототожнювати з інтенсивним оновленням діючих засобів праці. Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації спрацьованих фондів, а й передачу певно хньої частини з балансу одного підприємства на баланс іншого. Поряд з цим у систему показників ефективності відтворення основних фондів доцільно включити два нових: коефіцієнт інтенсивного оновлення (співвідношення обсягів вибуття введення в дію за певний період); коефіцієнт оптимальності вибуття основних фондів (відношення фактичного коефіцієнта вибуття до нормативного).

Показники, що характеризують рівень ефективності використання основних фондів, об’єднуються в окремі групи за ознаками узагальнення й охоплення елементів засобів праці. Економічна суть більшості з них є зрозумілою вже із самої назви. Пояснень потребують лише деякі, а саме:

● коефіцієнт змінності роботи устаткування — відношення загальної кількост відпрацьованих машино-змін за добу до кількості одиниць встановленого устаткування;

● напруженість використання устаткування (виробничих площ) — випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

● коефіцієнт нтенсивного навантаження устаткування — відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування.

З-поміж показників використання устаткування та виробничих площ найбільш відомим і широко застосовуваним на практиці є коефіцієнт змінності роботи устаткування. Проте використовуваний на підприємствах спосіб його розрахунку не можна визнати досконалим, оскільки він не враховує внутрізмінних втрат робочого часу. У зв’язку з цим коефіцієнт змінності методологічно правильніше буде обчислювати, виходячи з коефіцієнта використання календарного фонду часу і максимально змінності роботи устаткування, яка дорівню трьом за восьмигодинної тривалості зміни. Отже, за коефіцієнта використання календарного фонду часу, наприклад, 0,6 коефіцієнт змінності роботи устаткування дорівнюватиме 1,8 (3,0 × 0,6).

Протягом останніх років на більшості підприємств різних галузей народного господарства України спостерігається низький рівень ефективності відтворювальних процесів. Коефіцієнти оновлення й вибуття машин і устаткування, тобто найбільш активної частини основних фондів на промислових підприємствах, коливаються в межах відповідно 5—6 та 2—3% загального їхнього обсягу, а коефіцієнт економічного спрацювання досягає 50—55% загальної вартості. Парк діючого виробничого устаткування містить майже третину фізично спрацьованих і технічно застарілих його одиниць. Саме цим передовсім пояснюється невідкладне завдання прискорення й підвищення ефективності відтворення основних фондів, зростання технічного рівня застосовуваних засобів праці. За сучасних умов слід запровадити і реалізувати такі головні напрямки інтенсифікації відтворення основних фондів:

● усебічне прискорення розвитку машинобудівного комплексу України, радикальна перебудова його структури з метою максимально можливого задоволення народногосподарського попиту на достатньо широку номенклатуру різних видів машин та устаткування, забезпечення виготовлення нових поколінь техніки і закінчених (технологічно зв’язаних) систем машин, розробка та організація виробництва тих знарядь праці, які раніше взагалі не виготовлялись або імпортувались з інших країн;

● зосередження зусиль різних галузей науки на пріоритетних напрямках науково-технічного прогресу, форсованому розвитку передовсім наукомістких виробництв, істотному підвищенні техніко-організаційного рівня та соціально-економічної ефективност виробництва на підприємствах різних галузей народного господарства;

● докорінне поліпшення всієї організації робіт та економічного її обґрунтування на всіх стадіях відтворювального процесу (проектування — виробництво — розподіл запровадження — експлуатація нової техніки);

● дотримання кожним підприємством власної стратегії технічного, організаційного та економічного розвитку; переорієнтація інвестиційної політики на максимальне технічне переозброєння й реконструкцію діючих виробничих об’єктів; різке збільшення масштабів вилучення з виробництва технічно застарілих і економічно малоефективних машин та устаткування, перехід від практики одиничної заміни спрацьованих знарядь праці до систематичного комплексного оновлення техніко-технологічної бази взаємозв’язаних виробничих ланок підприємств;

● створення ринкового економічного механізму країни, спроможного забезпечити постійну зацікавленість усіх ланок управління виробництвом у здійсненні найбільш ефективних відтворювальних процесів і сприйнятті науково-технічних та організаційних новацій (нововведень).

Практична реалізація перелічених головних напрямків інтенсифікації відтворювальних процесів потребу не лише активної інженерно-виробничої діяльності самих підприємств, а й мобілізації великих власних фінансових коштів. У повному обсязі вона можлива за умови передовсім постійної державної підтримки, безпосередньої участі багатьох нститутів ринкової інфраструктури та іноземного капіталу.

Головною ознакою підвищення рівня ефективного використання основних фондів і виробничих потужностей того чи того підприємства зростання обсягу виробництва продукції. Кількість же виробленої продукції за наявного розміру виробничого апарату залежить, з одного боку, від фонду часу продуктивної роботи машин та устаткування протягом доби, місяця або року, тобто від їхнього екстенсивного завантаження, а з іншого, — від ступеня використання знарядь праці за одиницю часу (інтенсивного навантаження). Отже, усю сукупність технічних, організаційних та економічних заходів щодо ліпшого використання основних фондів підприємства можна умовно поділити на дві групи:

1) збільшення екстенсивного завантаження;

2) підвищення інтенсивного навантаження.

Однак треба на двох важливих обставинах. По-перше, якщо екстенсивне завантаження машин та устаткування обмежується тільки календарним фондом часу, то можливост підвищення інтенсивного навантаження устаткування, його продуктивності не такими широкими і залежать передовсім від інженерних рішень, покладених в основу конструкцій цього устаткування. По-друге, здійснення заходів екстенсивного напрямку, як правило, не потребує капітальних витрат, а підвищення рівня інтенсивного використання виробничого апарату зв’язане з значними інвестиціями; проте останні порівняно швидко окупаються за рахунок одержаного внаслідок інтенсифікації додаткового економічного ефекту.

Великим резервом збільшення продуктивної роботи виробничого устаткування є максимально можливе скорочення його простоїв. На підприємствах з дискретним виробництвом кількість не використовуваного протягом доби устаткування нерідко досягає 15—20% загального його парку, а внутрізмінні простої становлять 10—15% робочого часу. Це спричиняється: неузгодженістю пропускної спроможності окремих цехів дільниць; незадовільною організацією технічно-профілактичного обслуговування та ремонту устаткування; браком робітників тих чи тих професій; перебоями в забезпеченні робочих місць матеріалами, електроенергією, комплектуючими виробами, оснащенням, пристроями, підйомно-транспортними засобами тощо.

Для підприємств ряду галузей індустрії і передовсім машинобудування надзвичайної гостроти набула проблема підвищення коефіцієнта змінності роботи виробничого устаткування. В Україні цей показник нині є невиправдано низьким і свідчить про наявність достатньо великих резервів ліпшого використання знарядь праці. Якщо довести реальну змінність роботи металообробного устаткування до раціонального рівня (1,7—1,8), то можна буде збільшити випуск машинобудівної продукції більше ніж на 30%.

Значному поліпшенню екстенсивного завантаження засобів праці сприяє зниження частки недіючого устаткування, яка на промислових підприємствах України є дуже значною (кілька десятків тисяч одиниць), а також виведення з експлуатації зайвого й неефективного використовуваного устаткування та організація завдяки цьому повноцінної двозмінної роботи. За існуючими розрахунками, здійснення таких заходів дало б можливість підвищити фондовіддачу на підприємствах різних галузей промисловості та народного господарства на 10—15 і більше відсотків.

Вирішальне значення для підвищення рівня інтенсивного використання основних фондів має своєчасна заміна та модернізація фізично спрацьованого й технічно застарілого устаткування. Для підтримування порівняно високого технічного рівня виробництва на підприємствах треба щорічно замінювати 4—6% і модернізувати 6—8% діючого парку машин, устаткування та інших видів знарядь праці.

До важливих факторів, що зумовлюють зростання продуктивності устаткування за одиницю часу, належать також запровадження нових технологій, інтенсифікація виробничих процесів. Підприємствам різних галузей властиві специфічні способи інтенсифікації технологій виготовлення продукції, виконання робіт або надання виробничих послуг (застосування, наприклад, киснево-конвертерного методу виплавляння сталі в чорній металургії; використання різних каталізаторів, високих температур тиску — у хімічній промисловості; обробка металу тиском, точні методи литва — у машинобудуванні тощо). Широке використання природного газу та кисню разом з збільшенням температури дуття й тиску під колошником домни забезпечує зростання виробництва чавуну майже на третину.

Значного підвищення нтенсивного навантаження устаткування на підприємствах можна досягти завдяки застосуванню прогресивних форм і методів організації виробництва (концентрації, спеціалізації, кооперування та комбінування; гнучких, потокових і роторно-конвеєрних ліній), що уможливлюють використання високопродуктивного автоматизованого устаткування. За свідченням спеціальних досліджень, на підприємствах машинобудування виготовлення конструктивно й технологічно однорідних деталей на потокових лініях забезпечує підвищення навантаження устаткування на 20—30%.

Досить істотні резерви ліпшого екстенсивного та інтенсивного використання основних фондів і виробничих потужностей можна реалізувати з допомогою освоєння у стислі строки проектних потужностей, уведення в дію нових технологічних агрегатів, ліній, устаткування. За даними вибіркового обстеження кількасот підприємств різних галузей промисловості та будівництва, середній фактичний період освоєння виробничих потужностей становить 5—6 років. Проте технічно та економічно обґрунтован розрахунки свідчать про реальну можливість досягнення проектних показників нових потужностей і виробничих об’єктів на підприємствах добувної промисловост за півтора-два роки, а обробної — за один рік і навіть швидше.

За умов ринково економіки система господарювання в цілому повинна передбачати достатн економічні стимули для забезпечення ефективного використання основних фондів, усього майна підприємств. Дійова система таких колективних та індивідуальних економічних стимулів на підприємствах різних галузей народного господарства України поки що перебувають тільки на стадії становлення й розвитку. Швидкому запровадженню сприятимуть: реалізація програми роздержавлення та приватизації власності; широке акціонування підприємств, система їхнього оподаткування; побудова механізму оплати праці залежно від кінцевих результатів виробництва; більш гнучка амортизаційна та інвестиційна політика; державна підтримка великих інвестиційних проектів, підприємницької та зовнішньоекономічно діяльності тощо.

Розділ 2. Визначення ефективності використання основних виробничих фондів підприємства

2.1. Показники наявності та стану основних виробничих фондів підприємства

Показник наявності основних виробничих фондів: на балансі підприємства, знаходиться основних виробничих фондів на суму 6,20 млн.грн. Вартість ОВФ на кінець року визначається за формулою 2.1.1:

Бвк = Бвп + Бпв - Бвв (2.1.1)

де Бвк - балансова вартість ОВФ на кінець періоду,

Бвп - балансова вартість ОВФ на початок періоду,

Бпв - балансова вартість ОВФ, що поступили на підприємство,

Бвв - балансова вартість ОВФ, що вибули з підприємства.

Тоді, Бвк = 6,2 + 0,5 - 0,5 = 6,2 млн. грн.

Бвр = (Бвп + Бвк)/2, (2.1.2)

Бвр= (6,20+ 6,20)/2 = 6,20 млн. грн.

Показник технологічної структури основних виробничих фондів:

Активна частина: 82,26 %. Пасивна частина: 6,2-5,1=1,1 млн. грн. або пасивна частина 17,74 %.

Так як активна частина основних виробничих фондів підприємства (82,26 %) значно перевищує пасивну (17,74 %) можна стверджувати, що дане підприємство промислового призначення. Технологічна структура основних виробничих фондів досить досконала, що забезпечує їх ефективне використання.

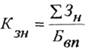

Коефіцієнт зносу: (2.1.3)

(2.1.3)

Кзн = (6,20 – 5,40) /6,20 = 0,13

Даний коефіцієнт свідчить про те, що основні засоби вже зносилися на 13%, тобто перенесли частку вартості на новостворену продукцію. Але, основні виробничі фонди повинні знаходитись ще в стані використання своєї повної потужності.

Коефіцієнт придатності:

![]() (2.1.4)

(2.1.4)

Кпр = 1 – 0,13 = 0,87

Даний коефіцієнт свідчить про те, що залишкова балансова вартість основних виробничих фондів складає 87 % від первісної. На новостворену продукцію ще треба перенести вартість основних засобів на 87 %

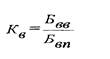

2.2. Показники, що характеризують рух основних виробничих фондів підприємства:

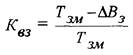

Коефіцієнт вибуття: (2.2.1)

Кв = 0,50 : 6,10 = 0,081

Отже 8,1% основних виробничих фондів, що були на балансі підприємства, вибули внаслідок х фізичного чи морального зносу, в результаті реалізації зайвих основних фондів або в результаті стихійного лиха.

Коефіцієнт надходження: (2.2.2)

![]()

Кн = 0,50 : 6,2 = 0,08

Проаналізувавши даний показник можна сказати, що в результаті господарсько діяльності для заміни вибувших основних фондів та збільшення оснащеності підприємства основними фондами на баланс підприємства поступило 8 % (від загальної кількості) основних виробничих фондів.

Коефіцієнт оновлення: (2.2.3)

Кон = 0,45 : 6,2 = 0,073

Цей коефіцієнт показує, що частина модифікованого нового обладнання введеного в експлуатацію у звітному періоді від загальної вартості основних фондів, становить 7,3 %.

Період оновлення: (2.2.4)

![]()

Тон = 6,2 : 0,45 = 14 років

Період

оновлення ОВФ складає 14 років.

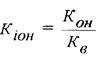

Коефіцієнт інтенсивності оновлення:

Кіон = 0,073 : 0,081 = 0,9

За даними розрахунку видно, що інтенсивність оновлення основних фондів становить 0,90.

Тривалість обороту (2.2.6)

![]()

Тоб = 6,20 : ( 6,2 * 0,084) = 11,9

Отже, тривалість оброту ОВФ становить 11,9 роки.

Коефіцієнт оборотності (2.2.7)

![]()

Коб = 6,20 * 0,084 : 6,20 = 0,084

Отже, у процесі виробництва буде відшкодовуватись 8,4% вартості ОВФ.

2.3. Показники, що характеризують забезпеченість підприємства основними виробничими фондами

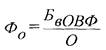

Фондозабезпеність виробництва: (2.3.1)

Фо = 6,20 : 8,10 = 0,77

За результатами розрахунку можна стверджувати, що підприємство має в наявності 0,77 грн. основних виробничих фондів для виробництва одної гривні продукції. Необхідно збільшувати обсяг основних фондів підприємства.

Механозабезпеченість: (2.3.2)

![]()

Мз = 5,10 : 8,10 = 0,63

Таким чином на одиницю виробленої продукції припада 0,63 активної частини основних фондів (станків, обладнання тощо).

2.4. Показники, що характеризують озброєність працівників основними виробничими фондами.

Фондоозброєність праці: (2.4.1)

Для того, щоб визначити фондоозброєність праці необхідно спочатку визначити середньоспискову чисельність робітників, що працюють в найбільш чисельну зміну. Визначимо скільки в загальному припадає робітників на одного працівника 310/400=0,775. Тоді робітників в першу зміну буде; 200*0,775=155.

Фп = 6200 : 155 = 40 тис. грн./чол.

Даний показник показує оснащеність працівників основними фондами.

Вданому випадку на одного працівника припадає 40 тис. грн. Зростання показника призведе до зростання кількості виготовлено продукції робітником, а тим самим буде підвищуватись продуктивність праці. Але ефективним виробництво буде вважатися за умов, що продуктивність праці буде рости швидше за фондоозброєність праці.

Механоозброєність праці (2.4.2)

![]()

Мн = 5100: 155 = 32,90

Даний показник показує скільки припадає активної частини основних виробничих фондів на одного робітника (в даному випадку - 32,90 тис. грн.).

Ефективність виробництва буде відбуватися за умов, що ріст механозабезпеченост буде забезпечувати зростання продуктивності праці, але темпами які випереджають зростання рівня механозабезпеченості.

2.5. Показники, що характеризують використання основних виробничих фондів підприємства в часі.

Коефіцієнт використання календарного часу:

(2.5.1)

(2.5.1)

Кк.ч = 156 : 365 = 0,43

За отриманими результатами можна стверджувати, що основн виробнич фонди використовуються на 43% календарного часу протягом року, що на 25-30% менше стандарту, тому необхідно запровадити заходи підвищення даного показника. При цьому треба враховувати неробочі дні (вихідні та святков дні), а також простої основних фондів пов'язані з їх ремонтом, у зв'язку з природними явищами, у зв'язку із сезонністю робіт та з інших об'єктивних причин.

Коефіцієнт використання робочого часу: (2.5.2)

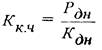

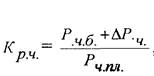

Кр. ч. = 156 : 217 = 0,72

Даний показник показує ступінь використання робочого часу на протяз року, на даному підприємстві він складає 0,72 ефективне використання основних виробничих фондів забезпечується при коефіцієнті використання робочого часу 0,75 - 0,80. Отже, дії підприємства не знаходяться в межах цього показника.

Коефіцієнт змінності: (2.5.3)

Кзм = (5,80 + 2,40 + 1,80) / 6,20 = 1,61

Цей показник характеризує кількість змін роботи основних виробничих фондів в добу. На даному підприємстві він складає 1,61 зміни протягом доби. При підвищенні цього показника підвищується використання основних фондів протягом доби.

Коефіцієнт використання внутрізмінного часу: ( 2.5.4)

Кв.зм. = (8 – 1,7) / 8 = 0,79

де 0,79 год. - внутрізмінні витрати робочого часу.

Цей показник характеризує ступінь використання робочого часу на протязі зміни, який на даному підприємстві становить 0,79. Можна стверджувати, що ефективність використання основних фондів в даних умовах забезпечується.

Інтегральний коефіцієнт використання часу:

![]() (2.5.5)

(2.5.5)

Кін = 0,43 *0,72 *0,79 *1,61 = 0,39

Даний показник (0,39) показує що ступінь використання основних виробничих фондів в час невисокий. Забезпечується певна ефективність використання основних виробничих фондів в часі.

2.6. Узагальнюючі показники

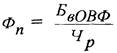

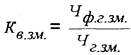

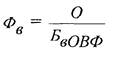

Фондовіддача - усього обсягу основних виробничих фондів підприємства: (2.6.1)

Фв = 8,10 : 5,10 = 1,59

Фондовіддача 1,59 означає, що 1,59 грн. виготовленої продукції припадає на одну гривню основних фондів. Але даний показник має значн недоліки, бо він враховує матеріалоємність продукції. Таким чином чим вище буде вартість матеріалів та сировини, з яких виготовляється продукція, тим вище буде обсяг виробництва і тим самим вище фондовіддача.

Фондовіддача - по активній частині основних виробничих фондів: (2.6.2)

Фв.а. = 8,10 : 5,10 = 1,59 грн./грн.

Даний показник показує, що 1,59 грн. виготовлено продукції припадає на одну гривню активної частини основних виробничих фондів (верстатів, обладнання екскаваторів, бульдозерів, транспортних засобів тощо). Даний показник має недоліки попереднього показника.

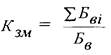

Коефіцієнт віддач спожитих основних виробничих фондів: (2.6.3)

Для того щоб визначити коефіцієнт віддачі спожитих основних виробничих фондів необхідно спочатку визначити суму річних амортизаційних відрахувань.

![]() (2.6.4)

(2.6.4)

а = 8,4

Звідси Ар = 6,20 млн. грн. • 0,084 = 0,52 млн. грн.

Тоді Кв.с. = 8,10: 0,52 = 15,58 грн./грн.

За результатами обрахунку можна сказати, що на 15,58 одиниць виготовлено продукції припадає одна одиниця зносу основних фондів.

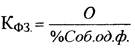

Коефіцієнт фондозйому: (2.6.5)

Кфз = 8,10 : (6,70 * 0,176) = 6,87

Отже, розрахований показник характеризує обсяг продукц яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87

Розділ 3. Заходи щодо підвищення ефективност використання основних виробничих фондів підприємства в часі

3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

3.1.1. Підвищення ефективності використання річного робочого часу

Величина робочого часу використання основних виробничих фондів підприємства залежить від їх технічного стану протягом року, забезпеченості підприємства матеріально-технічними та трудовими ресурсами, організації виробництва, від попиту на продукцію тощо.

Ефективність використання робочого часу основних виробничих фондів характеризує коефіцієнт використання річного робочого часу. Щоб підвищити його рівень і, відповідно, забезпечити - підвищення, ефективності використання основних виробничих фондів, необхідно здійснити комплекс заходів, спрямованих на підвищення їх технічного стану, особливо активної частини (технічне обслуговування, ремонт тощо) та поліпшити забезпеченість підприємства трудовими ресурсами за умови, що буде забезпечуватися збут продукції підприємства. Ці заходи дозволять збільшити тривалість використання основних виробничих фондів в межах 5 — 30 відсотків, що вплине на рівень ефективності виробництва

На основі запроектованих заходів, збільшення річного робочого часу використання основних виробничих фондів становить 5%.

Визначаємо загальну величину збільшення робочого часу використання основних виробничих фондів у плановому році:

![]() (3.1.1.1)

(3.1.1.1)

де ![]() - приріст часу використання

основних виробничих фондів, днів;

- приріст часу використання

основних виробничих фондів, днів;

Рч б - фактичний робочий час використання основних виробничих фондів у базовому році, днів;

![]() - величина збільшення річного

робочого часу використання основних виробничих фондів у плановому році, відсотків від

величини базового року.

- величина збільшення річного

робочого часу використання основних виробничих фондів у плановому році, відсотків від

величини базового року.

![]() = 156 * 0,05 = 8 днів

= 156 * 0,05 = 8 днів

Визначаємо коефіцієнт використання робочого часу в році:

(3.1.1.2)

(3.1.1.2)

![]() - плановий (можливий) робочий час

використання основних виробничих

фондів

- плановий (можливий) робочий час

використання основних виробничих

фондів

Кр.ч. = (156 + 8) : 217 = 0,76

Визначаємо збільшення числа змін використання основних виробничих фондів підприємства у плановому році за рахунок збільшення робочого часу.

![]() (3.1.1.3)

(3.1.1.3)

де![]() - приріст числа змін використання основних виробничих фондів, змін;

- приріст числа змін використання основних виробничих фондів, змін;

Кзмб – коефіцєнт змінності використання основних виробничих фондів у базовому році

![]() = 1,61 *

8=13 змін

= 1,61 *

8=13 змін

Визначаємо загальне число змін використання основних виробничих фондів при базовому рівні змінності їх використання

![]() (3.1.1.4)

(3.1.1.4)

де 3м.б. - величина змін використання основних виробничих фондів у плановому році Змб =156 *1,61+13 = 264 змін

Визначаємо приріст обсягу виробництва продукції підприємства за рахунок збільшення річного робочого часу використання основних виробничих фондів

(3.1.1.5)

(3.1.1.5)

де ![]() - приріст

обсягу виробництва продукції за рахунок збільшення річного робочого часу

використання основних виробничих фондів;

- приріст

обсягу виробництва продукції за рахунок збільшення річного робочого часу

використання основних виробничих фондів;

Об - обсяг виробництва продукції у базовому році;

Зм б - число змін використання основних виробничих фондів у базовому році

![]() = 8100,00 : 264 * 13 = 398,86 тис.

грн.

= 8100,00 : 264 * 13 = 398,86 тис.

грн.

Визначаємо додаткові витрати підприємства, пов'язані із підвищенням ефективност використання річного робочого часу, виходячи із нормативу додаткових витрат на 1 тис. грн. активної частини основних виробничих фондів - 0,1грн. у додаткову зміну

![]() (3.1.1.6)

(3.1.1.6)

де ![]() - додатков

витрати, пов'язані із збільшенням річного робочого часу використання основних виробничих фондів;

- додатков

витрати, пов'язані із збільшенням річного робочого часу використання основних виробничих фондів;

![]() - балансова

(первісна) вартість активної частини основних виробничих фондів;

- балансова

(первісна) вартість активної частини основних виробничих фондів;

![]() - додаткові витрати, в грн. на 1 тис. грн.

балансової вартості активної частини

основних виробничих фондів у додаткову зміну

- додаткові витрати, в грн. на 1 тис. грн.

балансової вартості активної частини

основних виробничих фондів у додаткову зміну

![]() =5100 * 0,1 * 13=6,63 тис. грн.

=5100 * 0,1 * 13=6,63 тис. грн.

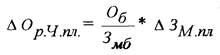

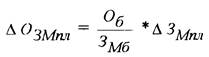

Визначаємо зниження собівартості продукції, яке відбувається за рахунок зменшення долі річних амортизаційних відрахувань у собівартості (вартості) продукції. Розрахунок ведеться на 1 грн. обсягу продукції.

Доля цих витрат визначається за формулою 3.1.1.7:

![]() (3.1.1.7)

(3.1.1.7)

де ![]() -

доля амортизаційних відрахувань в одиниці обсяг продукції: і-го року;

-

доля амортизаційних відрахувань в одиниці обсяг продукції: і-го року;

![]() - балансова вартість основних виробничих фондів

в і-му році;

- балансова вартість основних виробничих фондів

в і-му році;

а - норма річних амортизаційних відрахувань;

![]() = 6,20 млн. грн.,

= 6,20 млн. грн.,

а - річний знос ОВФ; а =8,4 %

Оі - обсяг виробництва продукції в і-му році. Оі = 8,10 млн. грн.

Доля річних амортизаційних відрахувань в одиниці обсягу продукц становить

а) у

базовому році ![]() = 6200 * 0,084 : 8100 =

0,064 грн./грн.

= 6200 * 0,084 : 8100 =

0,064 грн./грн.

б) у

плановому році ![]() (3.1.1.8) де

(3.1.1.8) де ![]() - сума на яку

вибуло ОВФ;

- сума на яку

вибуло ОВФ;

![]() - сума на яку поступило ОВФ;

- сума на яку поступило ОВФ;

![]() - приріст обсягу виробництва

продукції за рахунок збільшення річного робочого часу використання основних

виробничих фондів;

- приріст обсягу виробництва

продукції за рахунок збільшення річного робочого часу використання основних

виробничих фондів;

![]() = (6099 * 0,084)/(8100 + 398,86) = 0,060

грн/грн

= (6099 * 0,084)/(8100 + 398,86) = 0,060

грн/грн

Економія витрат виробництва за рахунок зменшення долі амортизаційних відрахувань буде становити:

![]() (3.1.1.9)

(3.1.1.9)

де ![]() - економія річних амортизаційних відрахувань з

розрахунку на річний обсяг виробництва продукції;

- економія річних амортизаційних відрахувань з

розрахунку на річний обсяг виробництва продукції;

![]() - річний обсяг виробництва

продукції у плановому році

- річний обсяг виробництва

продукції у плановому році

![]() = (0,064-0,060) * (8100+398,86) =

34,00 тис. грн.

= (0,064-0,060) * (8100+398,86) =

34,00 тис. грн.

Економія собівартості продукції підприємства у плановому роц становитиме

![]() (3.1.1.10)

(3.1.1.10)

де ![]() - зниження

собівартості продукції за рахунок збільшення річного

робочого часу використання основних виробничих фондів

- зниження

собівартості продукції за рахунок збільшення річного

робочого часу використання основних виробничих фондів

![]() = 34,00 - 6,63 =27,37 тис. грн.

= 34,00 - 6,63 =27,37 тис. грн.

3.1.2. Підвищення ефективності використання внутрізмінного часу

В процесі виробництва (будівництва) на підприємств можливі втрати робочого часу на протязі зміни використання основних виробничих фондів. Причини простоїв на різних організаціях дентичні: несвоєчасне і некомплектне матеріально-технічне забезпечення виробництва (будівництва), недоліки в технічному обслуговуванні машин та обладнання, дефекти в організації та управлінні виробництва і, нарешті, відсутність відповідної економічної зацікавленості робочих та нженерно-технічного персоналу.

Зменшення внутрізмінних витрат робочого часу буде досягатися за рахунок комплексу технічних та організаційно-виробничих заходів:

- поліпшення умов організації роботи;

- забезпечення додаткової експлуатації, технічного обслуговування, аварійного ремонту устаткування;

- підвищення рівня матеріально-технічного забезпечення

виробництва (об'єктів будівництва);

- економічні стимули (доплати й ін.). Зменшення внутрізмінних витрат призведе до скорочення вартості основних фондів, зниження умовно-постійно частини накладних витрат, економії амортизаційних відрахувань, тощо.

- це забезпечить підвищення ефективності використання внутрізмінного часу.

На основі запроектованих заходів величина зменшення внутрізмінних втрат робочого часу використання основних виробничих фондів підприємства становить 7,6 %.

Визначаємо загальну величину зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів підприємства у плановому році

![]() (3.1.1.10)

(3.1.1.10)

де![]() - загальна величина зменшення

втрат внутрізмінного часу;

- загальна величина зменшення

втрат внутрізмінного часу;

![]() - втрати внутрізмінного

часу використання основних виробничих фондів у базовому році, г;

- втрати внутрізмінного

часу використання основних виробничих фондів у базовому році, г;

![]() - величина зменшення втрат внутрізмінного

робочого часу використання

основних виробничих фондів у плановому році, відсотків;

- величина зменшення втрат внутрізмінного

робочого часу використання

основних виробничих фондів у плановому році, відсотків;

![]() - річний робочий час використання

основних виробничих фондів;

- річний робочий час використання

основних виробничих фондів;

![]() - коефіцієнт змінності

- коефіцієнт змінності

![]() = (1,80*0,05) * (156+13) * 1,61 = 24,5

години

= (1,80*0,05) * (156+13) * 1,61 = 24,5

години

По відношенню до робочого часу в годинах зменшення втрат внутрізмінного робочого часу у відсотках становитиме

![]() = 24,5 * 100 / (169 * 1,61 * 7,6) = 1,18 %

= 24,5 * 100 / (169 * 1,61 * 7,6) = 1,18 %

Визначаємо збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрізмінного часу використання основних виробничих фондів підприємства. Це збільшення відбувається, як свідчить виробничий досвід, прямо пропорційно значенню втрат внутрізмінного часу

![]() (3.1.2.2)

(3.1.2.2)

де ![]() - збільшення

обсягу виробництва продукції за рахунок зменшення

втрат внутрізмінного робочого часу використання основних виробничих

фондів;

- збільшення

обсягу виробництва продукції за рахунок зменшення

втрат внутрізмінного робочого часу використання основних виробничих

фондів;

Об - обсяг виробництва продукції у базовому році;

![]() - величина зменшення втрат

внутрізмінного часу, у відсотках

- величина зменшення втрат

внутрізмінного часу, у відсотках

![]() = 8100*0,0118=95,58 тис. грн.

= 8100*0,0118=95,58 тис. грн.

Визначаємо додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу використання основних виробничих фондів. Розрахунок ведеться виходячи із нормативу витрат на 1 тис. грн. активно частини основних виробничих фондів на кожен відсоток зменшення втрат внутрізмінного робочого часу – 0,96 гривні.

![]() (3.1.2.3)

(3.1.2.3)

де ![]() - додаткові витрати підприємства,

пов'язані із зменшенням втрат

внутрізмінного робочого часу;

- додаткові витрати підприємства,

пов'язані із зменшенням втрат

внутрізмінного робочого часу;

![]() - додаткові втрати з розрахунку на

1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат

внутрізмінного робочого часу

- додаткові втрати з розрахунку на

1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат

внутрізмінного робочого часу

![]() = 5100 * 0,96 * 1,18 = 5,78 тис.

грн.

= 5100 * 0,96 * 1,18 = 5,78 тис.

грн.

Визначаємо зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі амортизаційних відрахувань у собівартості одиниц продукції Розрахунок ведеться на 1грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.3.3

![]() (3.1.2.4)

(3.1.2.4)

де ![]() - доля річних амортизаційних

відрахувань собівартості у одиниці обсягу

продукції: і-го року грн.;

- доля річних амортизаційних

відрахувань собівартості у одиниці обсягу

продукції: і-го року грн.;

БВі - балансова вартість основних виробничих фондів підприємства в і-му році;

а - норма річних амортизаційних відрахувань;

Оі - обсяг виробництва продукції в -му році.

Доля річних амортизаційних відрахувань в одиниці вартост продукції становитиме:

а) у

базовому році ![]() = 6200 * 0,084 / 8100 =

0,064 грн./грн.

= 6200 * 0,084 / 8100 =

0,064 грн./грн.

б) у плановому році ![]() = 6099 * 0,084 / (8100

+95,58 + 398,86) = 0,060 грн./грн.

= 6099 * 0,084 / (8100

+95,58 + 398,86) = 0,060 грн./грн.

Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме

![]() (3.1.2.5)

(3.1.2.5)

![]() = (0,064 - 0,060) * 8594,44 =

34,38 тис. грн.

= (0,064 - 0,060) * 8594,44 =

34,38 тис. грн.

Зниження собівартості продукції підприємства на рахунок зменшення втрат внутрізмінного часу буде становити

![]() (3.1.2.6)

(3.1.2.6)

![]() - величина зниження

собівартості продукції за рахунок зменшення

втрат внутрізмінного робочого часу використання основних виробничих

фондів

- величина зниження

собівартості продукції за рахунок зменшення

втрат внутрізмінного робочого часу використання основних виробничих

фондів

![]() = 34,38 – 5,78

=28,60 тис. грн.

= 34,38 – 5,78

=28,60 тис. грн.

Визначаємо коефіцієнт використання внутрізмінного часу у плановому році

(3.1.2.7)

(3.1.2.7)

де Тзм - тривалість зміни, год.;

![]() - втрати внутрізмінного часу

- втрати внутрізмінного часу

![]() = (8 – 0,96) : 8 = 0,88

= (8 – 0,96) : 8 = 0,88

3.1.3. Підвищення ефективності збільшення змінності використання

основних виробничих фондів

Досягти збільшення коефіцієнта змінності використання основних виробничих фондів можливо на основі впровадження комплексу технічних та організаційно-виробничих заходів. Організаційні фактори:

- зміна штатів із включенням посад змінних майстрів, обслуговуючого персоналу робітників по розрахунках на відповідну змінність; поліпшення умов організац роботи;

- забезпечення експлуатації, технічного обслуговування, аварійного ремонту устаткування в другу і третю зміни;

- підвищення рівня матеріально-технічного забезпечення об'єктів, на яких передбачається робота в другу і третю зміни.

Економічні фактори:

- перехід на повний госпрозрахунок і самоокупність;

- впровадження самофінансування відтворення власних основних фондів;

- економічн стимули (доплати й ін.).

Без забезпечення цих умов робота в другу і третю зміни буде економічно неефективна або навіть неможлива.

Укрупнен розрахунки показують економічну ефективність таких заходів, витрати на котр значно перекриваються економією витрат на придбання основних фондів. Крім того, має ефект від підвищення продуктивност праці, викликаний більш повним використанням основних фондів. Ефект від підвищення змінності вимірюється в:

- ефекті від скорочення вартості основних фондів;

- ефекті, що одержується від зниження умовно-постійно частини накладних витрат;

- ефекті, що полягає в економії амортизаційних відрахувань. Визначаємо величину збільшення змінності використання основних виробничих фондів на підприємстві. Наприклад, розрахунками на основі запроектованих заходів визначено, що додатково буде використовуватися основних виробничих фондів, у першу зміну 255,00тис. грн., в другу -105,00 тис. грн. і в третю зміну - 90,00 тис. грн., тобто обсяг використання основних виробничих фондів буде збільшено на 450 (255+105+90) тис. грн.

Виходячи із наведених даних, збільшення коефіцієнта змінності використання основних виробничих фондів становитиме

(3.1.3.1)

(3.1.3.1)

де ![]() - збільшення коефіцієнта

використання основних виробничих фондів;

- збільшення коефіцієнта

використання основних виробничих фондів;

![]() - балансова

вартість приросту основних виробничих фондів, що будуть додатково

використовуватися в і-ту зміну;

- балансова

вартість приросту основних виробничих фондів, що будуть додатково

використовуватися в і-ту зміну;

Бв - балансова вартість основних виробничих фондів підприємства.

![]() = (255 + 105 + 90)/ 6099 = 0,07

= (255 + 105 + 90)/ 6099 = 0,07

Визначаємо коефіцієнт змінності використання основних виробничих фондів у плановому році

![]() (3.1.3.2)

(3.1.3.2)

де ![]() - коефіцієнти змінност

використання основних виробничих фондів відповідно у плановому і базовому роках

- коефіцієнти змінност

використання основних виробничих фондів відповідно у плановому і базовому роках

![]() = 1,61+0,07=1,68

= 1,61+0,07=1,68

Визначаємо число змін використання основних виробничих фондів у плановому році в зв'язку із збільшенням коефіцієнта змінності

![]() (3.1.3.3)

(3.1.3.3)

де ![]() - число змін використання

основних виробничих фондів у плановому році;

- число змін використання

основних виробничих фондів у плановому році;

![]() - робочий час

використання основних виробничих фондів у плановому році;

- робочий час

використання основних виробничих фондів у плановому році;

![]() - коефіцієнт змінност

використання основних виробничих фондів у плановому році

- коефіцієнт змінност

використання основних виробничих фондів у плановому році

![]() = 169 * 1,68 = 284 зміни

= 169 * 1,68 = 284 зміни

Визначаємо збільшення обсягу виробництва продукції в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів підприємства із обсягу виробництва в одну зміну в базовому році

(3.1.3.4)

(3.1.3.4)

де ![]() - збільшення виробництва

продукції за рахунок збільшення коефіцієнта

змінності;

- збільшення виробництва

продукції за рахунок збільшення коефіцієнта

змінності;

Об - обсяг виробництва продукції у базовому році;

Змб - число змін використання основних виробничих фондів у базовому році;

![]() - приріст числа змін використання

основних виробничих фондів у

плановому році (

- приріст числа змін використання

основних виробничих фондів у

плановому році (![]() )

)

![]() = 8594,44 : 264 * (284 – 264) = 643,60 тис.

грн.

= 8594,44 : 264 * (284 – 264) = 643,60 тис.

грн.

Визначаємо додаткові витрати підприємства, пов'язані із збільшенням коефіцієнта змінності використання основних виробничих фондів. До них відносяться витрати на технічне обслуговування і ремонти обладнання, на організацію робіт при багатозмінній роботі обладнання, організаційно-господарські витрати, як необхідні для організації робіт при багатозмінній роботі підприємств - 1 тис. грн. на одну зміну в рік

![]() (3.1.3.5)

(3.1.3.5)

де ![]() - додаткові витрати, пов'язані із

збільшенням коефіцієнта змінності використання основних виробничих фондів;

- додаткові витрати, пов'язані із

збільшенням коефіцієнта змінності використання основних виробничих фондів;

![]() - приріст змін в плановому році;

- приріст змін в плановому році;

![]() - норматив

витрат з розрахунку на одну зміну використання основних виробничих фондів

підприємства в рік

- норматив

витрат з розрахунку на одну зміну використання основних виробничих фондів

підприємства в рік

![]() = 20,00 * 1,0=20,00 тис. грн.

= 20,00 * 1,0=20,00 тис. грн.

Визначаємо величину зниження витрат на виробництво продукції за рахунок зменшення долі амортизаційних відрахувань у вартості (собівартості) продукції. Розрахунок ведеться на 1 грн. продукції

![]() (3.1.3.6)

(3.1.3.6)

де ![]() - доля річних амортизаційних відрахувань у

вартості одиниці продукції;

- доля річних амортизаційних відрахувань у

вартості одиниці продукції;

БВі - балансова вартість основних виробничих фондів в -му році;

а - середньозважена річна норма амортизаційних відрахувань;

![]() - обсяг виробництва

продукції в і-му році.

- обсяг виробництва

продукції в і-му році.

Доля амортизаційних відрахувань у вартості одиниц продукції становитиме:

а) у базовому році ![]() = 6200 * 0,084 : 8100 = 0,064 грн./грн.

= 6200 * 0,084 : 8100 = 0,064 грн./грн.

б) у плановому році ![]() = 6200 * 0,084 : (8594,44 + 643,60) = 0,056 грн./грн.

= 6200 * 0,084 : (8594,44 + 643,60) = 0,056 грн./грн.

Зменшення річних амортизаційних відрахувань на плановий обсяг виробництва продукц становитиме

![]() (3.1.3.7)

(3.1.3.7)

де ![]() - економія

річних амортизаційних відрахувань в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів

- економія

річних амортизаційних відрахувань в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів

![]() = (0,064 - 0,056) * (8594,44 + 643,60)= 73,90 тис. грн.

= (0,064 - 0,056) * (8594,44 + 643,60)= 73,90 тис. грн.

Економія собівартості річного обсягу виробництва основних виробничих фондів у плановому році буде становити

![]() (3.1.3.8)

(3.1.3.8)

![]() = 73,90 – 20,00 =53,90 тис. грн.

= 73,90 – 20,00 =53,90 тис. грн.

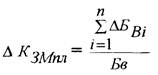

Визначаємо величину додаткових робочих місць в зв’язку із збільшенням змінност використання основних виробничих фондів підприємства.

Збільшення змінності використання основних виробничих фондів призводить до збільшення робочих місць, а відповідно до збільшення чисельност працівників підприємства. Потребу в додатковій чисельності працівників підприємства в зв’язку із збільшенням коефіцієнта змінності використання основних фондів підприємства можна визначити виходячи із балансової вартості основних виробничих фондів, що будуть додатково залучатися до використання в першу, другу та третю зміни роботи підприємства і фондоозброєності праці працівників

(3.1.3.9)

(3.1.3.9)

де ![]() - додаткова потреба

підприємства у працівниках, грн..;

- додаткова потреба

підприємства у працівниках, грн..;

![]() - балансова

вартість основних виробничих фондів, що додатково залучаються до використання в

-ту зміну грн..;

- балансова

вартість основних виробничих фондів, що додатково залучаються до використання в

-ту зміну грн..;

Фп – фондоозброєність прац працівників підприємства, грн..

![]() = 450 : 40 = 12 чол.

= 450 : 40 = 12 чол.

В тому числі:

в першу зміну

![]() = 255 : 40 = 7

чол.

= 255 : 40 = 7

чол.

В другу зміну

![]() = 105 : 40 = 3

чол.

= 105 : 40 = 3

чол.

В третю зміну

![]() = 90 : 40 = 3 чол

= 90 : 40 = 3 чол

3.1.4. Підвищення ефективності використання календарного часу

Підвищення коефіцієнта використання календарного часу основних виробничих фондів на підприємстві буде досягатися декількома шляхами - перш за все це експлуатація основних фондів будівництва по "сковзящим" графікам, як це робиться на транспорті і в сфері обслуговування, тобто використання їх, де це економічно доцільно, у вихідні та навіть в святкові дні. Мова йде про використання потужних та дорогих будівельних машин та обладнання, а також унікального обладнання на підприємствах будівельної індустрії. У вихідні та святкові дні доцільно проводити технічне обслуговування та ремонт будівельної техніки та транспортних засобів. Необхідно зацікавити колектив в кращому використанні календарного часу для експлуатації основних фондів (і те тільки своїх, але й субпідрядних організацій).

Виходячи із запроектованих заходів величина збільшення тривалості робочого часу використання основних виробничих фондів дорівнює 5%.

Визначаємо величину збільшення фонду робочого часу використання основних виробничих фондів. Для цього використовується одержана величина збільшення тривалост робочого часу та плановий фонд робочого часу (розділу 3.1.1)

![]() (3.1.4.1)

(3.1.4.1)

де ![]() - збільшення

фонду робочого часу використання основних виробничих

фондів, днів;

- збільшення

фонду робочого часу використання основних виробничих

фондів, днів;

![]() - розрахований фонд робочого часу на плановий

період, днів;

- розрахований фонд робочого часу на плановий

період, днів;

![]() - величина збільшення планового фонду робочого

часу за рахунок запроектованих заходів,

відсотків

- величина збільшення планового фонду робочого

часу за рахунок запроектованих заходів,

відсотків

![]() = 169* 0,05= 9

днів

= 169* 0,05= 9

днів

Визначаємо число додаткових змін використання основних виробничих фондів підприємства

![]() (3.1.4.2)

(3.1.4.2)

![]() =9 * 1,68 =16 змін

=9 * 1,68 =16 змін

Визначаємо збільшення обсягу виробництва продукції за рахунок збільшення коефіцієнта використання календарного часу, тобто збільшення числа змін у плановому році

(З.1.4.3)

(З.1.4.3)

![]() = 9238,04 : 284 * 16 = 520,45

тис. грн.

= 9238,04 : 284 * 16 = 520,45

тис. грн.

Визначаємо додаткові витрати підприємства, пов'язані із збільшенням коефіцієнта використання календарного часу. Їх величина розраховується, виходячи із нормативу витрат на ці цілі - 500 грн. в кожну зміну за рік

![]() (3.1.4.4)

(3.1.4.4)

де ![]() - додатков

витрати, пов'язані із збільшенням коефіцієнта використання

календарного часу, грн.

- додатков

витрати, пов'язані із збільшенням коефіцієнта використання

календарного часу, грн.

![]() - додаткові витрати з

розрахунку на одну зміну в рік, грн.

- додаткові витрати з

розрахунку на одну зміну в рік, грн.

![]() = 16 * 500 = 8,00 тис. грн.

= 16 * 500 = 8,00 тис. грн.

Визначаємо зниження собівартості продукції за рахунок долі (величини) річних амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1 грн. продукції. Доля цих витрат визначається за формулою

![]() (3.1.4.5)

(3.1.4.5)

де ![]() - доля амортизаційних

відрахувань у собівартості одиниці продукції,

грн./грн.

- доля амортизаційних

відрахувань у собівартості одиниці продукції,

грн./грн.

БВІ - балансова вартість основних виробничих фондів в -му році, грн.

а - середньозважена річна норма амортизаційних відрахувань, відсотків;

![]() - обсяг виробництва продукції в і-му році, грн.

- обсяг виробництва продукції в і-му році, грн.

Доля амортизаційних відрахувань у вартості одиниці продукції становитиме:

а) у

базовому році ![]() = 6200 * 0,084 : 8100 = 0,064

грн./грн.

= 6200 * 0,084 : 8100 = 0,064

грн./грн.

б) у плановому році

![]() = 6099 * 0,084 / (8100 + 95,58 + 398,86 + 520,45)

= 0,056 грн./грн.

= 6099 * 0,084 / (8100 + 95,58 + 398,86 + 520,45)

= 0,056 грн./грн.

Зниження амортизаційних відрахувань з розрахунку на обсяг виробництва продукції у плановому році становитиме:

![]() (3.1.4.6)

(3.1.4.6)

де ![]() - величина зниження

амортизаційних відрахувань;

- величина зниження

амортизаційних відрахувань;

![]() - обсяг виробництва продукції у

плановому році

- обсяг виробництва продукції у

плановому році

![]() = (0,064-0,056) * (8100 + 95,58 + 398,86 + 520,45) = 72,92 тис. грн.

= (0,064-0,056) * (8100 + 95,58 + 398,86 + 520,45) = 72,92 тис. грн.

Економія собівартості річного обсягу продукції визначається за формулою 3.1.4.7:

![]() (3.1.4.7)

(3.1.4.7)

![]() = 72,92 – 8,00 = 64,92 тис.

грн.

= 72,92 – 8,00 = 64,92 тис.

грн.

Визначаємо коефіцієнт використання календарного часу основних виробничих фондів

![]() = (156 + 8) : 365 = 0,45

= (156 + 8) : 365 = 0,45

Визначаємо потребу підприємства в додатковому персонал в зв'язку із збільшенням коефіцієнта використання календарного часу, тобто фонду робочого часу використання основних виробничих фондів підприємства.

Ця потреба в додатковому

персоналі для забезпечення використання основних виробничих фондів в зв'язку із збільшенням тривалості їх використання на протязі року визначається

виходячи із фондоозброєності праці на

підприємстві, балансової вартості основних виробничих фондів, що використовуються в різні зміни, та числа

додаткових змін роботи цих фондів в зв'язку

з збільшенням коефіцієнта використання календарного часу (3.1.4.8)

Ця потреба в додатковому

персоналі для забезпечення використання основних виробничих фондів в зв'язку із збільшенням тривалості їх використання на протязі року визначається

виходячи із фондоозброєності праці на

підприємстві, балансової вартості основних виробничих фондів, що використовуються в різні зміни, та числа

додаткових змін роботи цих фондів в зв'язку

з збільшенням коефіцієнта використання календарного часу (3.1.4.8)

де ![]() - балансова вартість основних

виробничих фондів, що використовуються в і-ту зміну, гри.;

- балансова вартість основних

виробничих фондів, що використовуються в і-ту зміну, гри.;

![]() -

фондоозброєність праці, грн./грн.

-

фондоозброєність праці, грн./грн.

![]() - число додаткових змін використання основних виробничих фондів в зв'язку із

збільшенням коефіцієнта використання календарного часу, змін;

- число додаткових змін використання основних виробничих фондів в зв'язку із

збільшенням коефіцієнта використання календарного часу, змін;

![]() - число змін використання основних виробничих фондів у

- число змін використання основних виробничих фондів у

плановому році, змін

![]() = (5800 + 2400

+ 1800)/40 * 16/284 = 15 чол.

= (5800 + 2400

+ 1800)/40 * 16/284 = 15 чол.

3.2. Аналіз одержаних результатів

На підставі результатів економічного обґрунтування заходів по поліпшенню ефективності використання основних виробничих фондів підприємства слід зробити аналіз ефективності запроектованих заходів. Для проведення такого аналізу необхідно дан розрахунків звести в таблицю 3.1, що дозволить зробити аналіз ефективності кожного заходу та в цілому по підприємству.

На при кінці необхідно звернути увагу на те, що поліпшення використання основних виробничих фондів дозволяє без додаткових капітальних вкладень збільшити обсяг виробництва продукції за тих же наявних основних виробничих фондів на підприємстві. Таким чином, поліпшення використання основних виробничих фондів забезпечу економію капітальних вкладень підприємства, величину якої можна визначити виходячи із обсягу виробництва додатково продукції у плановому році і фондовіддачі у базовому році

(3.2.1)

(3.2.1)

де ![]() - економія

капітальних вкладень;

- економія

капітальних вкладень;

![]() - обсяг

додаткової продукції в плановому році;

- обсяг

додаткової продукції в плановому році;

![]() - фондовіддача у базовому році

- фондовіддача у базовому році

![]() = (95,58 + 398,86 + 520,45) : 1,59 = 638,30

тис. грн.

= (95,58 + 398,86 + 520,45) : 1,59 = 638,30

тис. грн.

Таблиця 3.2.1 Ефективність запроектованих заходів по поліпшенню використання основних виробничих фондів підприємства.

| Показники | Величина коефіцієнтів | Зростання коефіцієнтів | Додаткові витрати тис. грн. | Результати | |||

|

Базовий рік |

Плановий рік |

Збільшен- ня обсягу продукції тис. грн. |

Зниження собівартості продукції тис. грн. |

Збільшен- ня робочих місць, чол. |

|||

|

Підвищення коефіцієнта використання робочого часу |

0,72 | 0,79 | 0,07 | 6,63 | 398,86 | 27,37 | — |

|

Підвищення коефіцієнта використання внутрізмінного часу |

0,79 | 0,88 | 0,09 | 5,78 | 95,58 | 28,60 | — |

|

Підвищення коефіцієнта змінності |

1,61 | 1,68 | 0,07 | 20,00 | 643,60 | 53,90 | 12 |

|

Підвищення коефіцієнта використання календарного часу |

0,43 | 0,45 | 0,02 | 8,00 | 520,45 | 64,92 | 15 |

| Разом: | х | х | х | 40,41 | 1658,49 | 174,79 | 27 |

З таблиці 3.1 бачимо, що в результаті запропонованих заходів щодо підвищення ефективності використання ОВФ підприємства відбулося підвищення коефіцієнта використання робочого часу на 7 %, виробництва продукції на 398,86 тис. грн. а додатков витрати, які понесло підприємство в результат цього становлять 6,63 тис. грн. Також відбулося підвищення коефіцієнта використання внутрізмінного часу на 9 %, це забезпечило збільшення обсягу виробництва продукції на 95,58 тис. грн. при додаткових затратах 5,78 тис. грн. На 7 % підвищився коефіцієнт змінності, що збільшило обсяг виробництва ще на 643,60 тис. грн./грн. при додаткових затратах 20,0 тис. грн. Запропоновані заходи підвищили коефіцієнт використання календарного часу на 2 %, що потребувало 8,00 тис. грн. додаткових витрат, але обсяг продукц збільшився на 520,45 тис. грн. В загальному за рахунок підвищення використання ОВФ підприємства на підприємств вдалося збільшити обсяг виробництва продукції на 1658,49 тис. грн. при додаткових затратах в 40,41 тис. грн. що дозволило знизити собівартість продукції на 174,79 тис. грн. Також було досягнуто збільшення робочих місць на 27 чоловік.

Таблиця 3.2.2 Вплив підвищення використання ОВФ на господарську

діяльність підприємства.

| Показник |

Одиниця виміру |

Базовий рік | Приріст | Плановий рік | |

| Абсолютний | Відносний | ||||

| 1 Проектна потужність підприємства | млн. грн. |

12,00 |

12,00 |

||

| 2.Обсяг реалізації продукції | млн. грн. |

8,10 |

1,66 |

20,5 |

9,76 |

| 3.Освоєння проектної потужності | % |

67,5 |

13,8 |

20,4 |

81,3 |

| 4.Балансова вартість ОВФ | млн. грн. |

6,20 |

0,00 |

0,00 |

6,20 |

| 5. Фондовіддача | грн. \ грн. |

1,59 |

0,33 |

20,8 |

1,92 |

| 6.Коефіцієнт віддачі спожитих фондів | - |

15,6 |

3,17 |

20,3 |

18,77 |

| 7.Коефіцієнт фондозйому |

6,87 |

0,15 |

2,2 |

7,02 |

|

| 8.Чисельність працівників | чол. |

400 |

■ 27 |

6,75 |

427 |

| 9. Продуктивність праці | грн. |

20250,0 |

2607,1 |

12,9 |

22857,1 |

| 10. Собівартість продукції | млн. грн. |

6,70 |

1,2 |

18,0 |

7,9 |

| 11 .Витрати на 1 грн. реалізованої продукції | грн. |

0,83 |

-0,02 |

-2,41 |

0,81 |

| 12.Середня зарплата | грн. |

4500,00 |

183,84 |

4,1 |

4683,84 |

| 13. Прибуток | млн. грн. |

1,4 |

0,46 |

32,9 |

1,86 |

| 14.Рентабельність вир -ва |

% |

20,9 |

2,6 |

12,4 |

23,5 |

Собівартість в плановому році обчислюється за формулою:

Заробітна плата обчислюється по формулам:

![]() Базовий рік -

Базовий рік -

Плановий рік

Список використаних джерел

1. Покропивний С. Ф. Економіка підприємства Київ 2001

2. Гордійчук А. С., Стахів О. А. Економіка підприємства. Рівне: РДТУ, 2000

© 2010 Интернет База Рефератов