Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Підвищення ефективності інноваційної діяльності в умовах ВАТ "Дніпропетровський лакофарбовий завод"

Дипломная работа: Підвищення ефективності інноваційної діяльності в умовах ВАТ "Дніпропетровський лакофарбовий завод"

Міністерство освіти і науки України

НАЦІОНАЛЬНИЙ ГІРНИЧИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ЕКОНОМІКИ

Факультет менеджмента

Кафедра економічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

дипломно роботи

магістра

спеціальност 8.050102 Економічна кібернетика

на тему: «Підвищення ефективності інноваційної діяльності в умовах ВАТ «Дніпропетровський лакофарбовий завод»

Виконавець: ____________ Мітейко С. Г.

| Керівники | Прізвище, ініціали | Оцінка | Підпис |

| роботи | Кочура Є. В. | ||

| розділів: | |||

| фінансовий | Кочура Є.В. | ||

| спеціальний | Кочура Є. В | ||

| інформаційний | Нецветаев В. А. | ||

| охорона праці | Кочура Є. В |

| Рецензент |

| Нормоконтроль | Кочура Є. В |

Дніпропетровськ

2009

РЕФЕРАТ

Пояснювальна записка: 140 сторінок, 20 рисунків, 31 таблиця, 40 джерел.

Об'єкт дослідження – інноваційна діяльність підприємства .

Мета дипломної роботи – оцінка й оптимізація інноваційних проектів, що приведе до підвищення ефективності роботи ВАТ «Дніпропетровський лакофарбовий завод».

Методи дослідження. Проведені в дипломній робот дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективност нноваційних проектів, а також на законах і нормативних актах, що регламентують нноваційну діяльність в Україні. У процесі дослідження застосовувалися методи логічного узагальнення і техніко-економічного аналізу, прогнозування, економіко-математичного моделювання, методи експертних оцінок.

У першому розділі були розглянуті особливості інноваційного процесу в Україні, теоретичні аспекти економічного обґрунтування інноваційних проектів.

У другому розділі проведений аналіз господарської і фінансової діяльност підприємства ВАТ «Дніпропетровський лакофарбовий завод».

У третьому розділі представлені результати розрахунку інноваційних проектів, так само їхня оцінка й оптимізація.

У четвертому розділі була розроблена автоматизована інформаційна система «ВАТ «Дніпропетровський лакофарбовий завод»».

У п'ятому розділі виявлені і систематизован шкідливі і небезпечні виробничі фактори на підприємстві, актуалізован першочергові заходи щодо поліпшення умов праці і підвищенню його безпеки.

ЗМІСТ

ВСТУП

1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО БҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Актуальність здійснення нноваційної діяльності підприємствами

1.2 Роль економічного обґрунтування нововведень у процесі їхньої мотивації

1.3 Державне регулювання нноваційної діяльності в Україні

2 АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА

2.1 Характеристика підприємства і його положення на ринку лакофарбової продукції України

2.2 Аналіз господарсько діяльності ВАТ «ДЛФЗ»

2.2.1 Аналіз економічних показників роботи ВАТ «ДЛФЗ»

2.2.2 Аналіз обсягу виробництва реалізації продукції

2.2.3 Аналіз собівартості продукції, прибутку і рентабельності ВАТ «ДЛФЗ»

2.2.4 Аналіз фінансового стану ВАТ «ДЛФЗ»

3 МЕТОДИКА ОПТИМІЗАЦІЇ ІННОВАЦІЙНИХ ПРОЕКТІВ

3.1 Сучасні методи та проблеми економічно оцінки інноваційних проектів

3.2 Розрахунок інвестиційних проектів

3.2.1 Характеристика інноваційних проектів

3.2.2 Розрахунок таблиці інвестиційних потреб і джерел фінансування

3.2.3 Розрахунок графіка обслуговування боргу

3.2.4 Прогноз прибутку

3.2.5 Прогноз балансу інвестиційного проекту

3.2.6 Прогноз грошових потоків

3.3 Оцінка ефективності інноваційних проектів

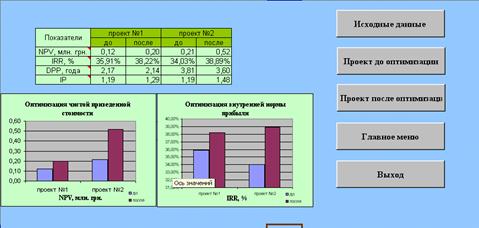

3.3.1 Чиста приведена вартість (NPV)

3.3.2 Індекс рентабельності інвестицій (PI)

3.3.3 Внутрішня норма прибутку нвестицій.(IRR)

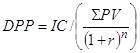

3.3.4 Дисконтований строк окупності (DPP)

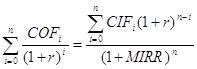

3.3.5 Модифікована внутрішня норма прибутковості (MIRR)

3.3.6 Облік впливу інфляції і ризику

3.3.7 Модель оптимізації інноваційних проектів

4 ПРОЕКТУВАННЯ І РОЗРОБКА ІНФОРМАЦІЙНОЇ СИСТЕМИ

4.1 Загальна характеристика інформаційно системи

4.2 Обґрунтування вибору використовуваних програмних засобів

4.3 Обґрунтування вибору типу інтерфейсу користувача

4.4 Створення інтерфейсу користувача

4.5 Призначення інформаційної системи

4.6 Інструкція користувача

5 ОХОРОНА ПРАЦІ

5.1 Охорона праці на підприємстві

5.2 Оцінка умов, в яких проводилася дипломна робота

5.3 Заходи по забезпеченню безпечних та здорових умов праці

5.4 Характеристика приміщення за вибухо- та пожежною небезпекою

5.5 Протипожежні заходи

5.6 Засоби гасіння пожеж

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТКИ

А – Дані про фінансовий стан ВАТ «ДЛФЗ» з 2002 по 2004 р

Б – Результати розрахунку інноваційного проекту №2

ВСТУП

Важливою проблемою сучасного етапу розвитку економіки України вдосконалювання управління інноваціями в організаціях. Тільки на цій основ можна досягти макроекономічної стабілізації і забезпечити економічний зріст. Значимість проблеми зростає з урахуванням сучасного стану економіки України, що характеризується кризовими явищами, низькою конкурентоспроможністю, недостатнім сприйняттям підприємствами нововведень. Одною з причин становища, що утворилося, є недостатня увага державних органів протягом тривалого періоду часу до проблем інноваційної діяльності. На низькому рівні знаходиться використання прогресивних технологій у більшості галузей економіки, що призводить до науково-технічного відставання від розвинутих країн.

Водночас у ринкових умовах інноваційна діяльність є основою для випуску конкурентоспроможної продукції, зміцнення конкурентних позицій підприємств, підвищення ефективності виробництва.

Різним аспектам даної проблеми присвячено роботи багатьох вітчизняних зарубіжних вчених: П.Н. Завліна, С.М. Ілляшенка, А.К. Казанцева, М.К. Коноваленко, В.Г. Мединського, П.Г. Перерви, С.Ф. Покропивного, З.Л. Рум'янцевої, М.О. Саломатіна, В.М. Тимофєєва, Л.Г. Шаршукової, А.І. Яковлєва, Б. Санта, Б. Твісса, І. Шумпетера та ін.

Проте ряд питань цієї складної проблеми потребує подальшого теоретичного практичного обґрунтування.

Актуальність теми. Одним з головних завдань сучасного етапу розвитку економіки України є подолання кризи, розробка та застосування сучасних методів і форм управління інноваційною діяльністю, створення умов для її активізації і підвищення ефективності.

У наукових дослідженнях управління інноваційною діяльністю недостатньо розробленими є питання організації інноваційної діяльності, а також комплексно оцінки ефективності інноваційних проектів.

Мета і задачі дослідження. Метою роботи є теоретичне обґрунтування і розробка науково-практичних рекомендацій щодо вдосконалювання управління інноваціями в організаціях та підвищення їх ефективності.

Для досягнення поставленої мети було вирішено такі задачі:

- узагальнення теоретичних підходів до обґрунтування понять інноваційно діяльності підприємства;

- досліджено тенденції розвитку інноваційних процесів в Україні;

- виявлено особливості управління інноваційною діяльністю на підприємстві;

- обґрунтування підходів до оцінки ефективності інноваційних проектів;

- розроблено модель оптимізації інноваційної діяльності.

Об'єкт дослідження – інноваційна діяльність підприємства.

Предмет дослідження – інновації у сфері нових видів продукції та технологій, їх ефективність.

Методи дослідження. Проведені в дисертації дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективності інноваційних проектів, а також на законах і нормативних актах, що регламентують інноваційну діяльність в Україні, офіційних статистичних даних.

У процесі дослідження було використано такі наукові методи: логічного узагальнення і техніко-економічного аналізу; прогнозування; економіко-математичного моделювання; методи експертних оцінок.

Новизна одержаних результатів поляга в такому:

- методика оцінки ефективності інноваційних проектів, яка передбачає комплексне використання формальних методів розрахунку кількісних показників, що дозволить всебічно проаналізувати проект ;

- використовується модель оптимізації інноваційних проектів, яка підвищу х ефективність.

Практичне значення одержаних результатів поляга в тому, що їх використання сприятиме підвищенню ефективності інноваційно діяльності. Так, застосування методик оцінки ефективності інноваційних проектів дозволить обґрунтовано оцінити проект, уникнути втрат при прийнятт нноваційних рішень.

Запропонована методика оцінки ефективності інноваційних проектів та їх оптимізація впроваджені у практичну діяльність ВАТ ДЛФЗ (акт від 25.03.05 р. 101).

Особистий внесок. Усі результати, представленій у дипломній роботі, одержано автором одноособово.

Апробація результатів. Основн висновки і положення дипломної роботи оприлюднені на VIII Міжнародній науково-практичній конференції “Наука і освіта ” (Дніпропетровськ, 2009 р.). Основні положення і висновки обговорювалися також на засіданнях кафедри економічної кібернетики та інформаційних технологій НГУ.

Публікації. Результати дипломної роботи опубліковано в матеріалах і тезах конференцій загальним обсягом 2,41 сторінки.

Структура й обсяг роботи. Дипломна робота складається зі вступу, п'ятьох розділів, висновків та додатків. Повний обсяг дипломної роботи – 140 сторінок машинописного тексту, з них на 8 сторінках викладено 6 додатків, на 10 сторінках – 31 таблиці, на 10 сторінках – 20 рисунки, на 3 сторінках – список використаних джерел з 40 найменувань.

1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО ОБҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Актуальність здійснення інноваційної діяльності підприємствами

Сучасн темпи здійснення інноваційної діяльності в Україні є вкрай незадовільними. В останні роки кількість промислових підприємств, що впроваджували інновації, не перевищує 15%, а чисельність мало відхідних і ресурсосберігаючих технологічних процесів, освоєних ними в порівнянні з 1995 р. зменшилися більш ніж у 2 рази. Таке положення вказує на недосконалість діючої системи керування інноваційними процесами й обумовлює необхідність удосконалення традиційних недостатньо ефективних підходів до впровадження нововведень з урахуванням принципової зміни пріоритетів діяльності вітчизняних суб'єктів, викликаного трансформацією національних умов господарювання.[1]

Спираючи на те факт, що становлення ринкових відносин в Україні привело до підвищення ролі економічних результатів у процесі прийняття управлінських рішень про доцільність здійснення якого-небудь виду діяльності, останнім часом істотно зросла значимість такого етапу інноваційного процесу як економічне обґрунтування, у ході якого здійснюється перехід від невизначено зацікавленості в нововведеннях до формування чітких і стійких економічних мотивів постійного їхнього використання. Особливе значення зазначеному етапов додає вага можливих негативних наслідків від реалізації мало- або неефективних нововведень і існуючий дефіцит інвестиційних ресурсів.[2]

Слід зазначити, що питання визначення економічної доцільності реалізації нововведень детально розглядалося багатьма дослідниками як вітчизняними, так закордонними. Однак сьогодні досить складно привести точний методологічний апарат щодо зазначеного вище, оскільки підходи, що традиційно склалися в централізовано-плановій економіці, найчастіше є неадекватними, а існуючий світовий досвід вимагає попередньї переробки з урахуванням специфіки національної економіки. Усе це обумовлює потреба надалі дослідженні питань здійснення економічного обґрунтування інноваційних проектів.

Актуальність особлива значимість зазначеної проблеми і необхідність шляхів її дозволу визначили напрямку тему дослідження і мети і задачі.

1.2 Роль економічного обґрунтування нововведень у процесі їхньо мотивації

Формування ринкових відносин в Україні, супроводжуване зміною умов господарювання, у цілому характеризується істотним економічним спадом, що знайшло відповідне відображення в негативній динаміці окремих макроекономічних показників. Так, наприклад, за період з 2006 р. по 2008 р. відбулося практично дворазове зниження індексів фізичного обсягу валового внутрішнього продукту й обсягів виробництва промислової продукції, чотириразове - інвестицій в основний капітал; фізичний знос основних виробничих фондів промисловості досяг рівня 50,1%, а частка уведених виробничих потужностей зменшилася практично в чотири рази. І хоча в останні роки в національній економіці спостерігаються визначен позитивні зміни, загальне положення все-таки залишається не зовсім привабливим, тому що сучасні темпи розвитку дозволять вийти на рівень 1990р. не раніше, ніж до 2015-2020 р. У цьому зв'язку сьогодні потрібне прийняття кардинальних мір, що сприяють не просто стабілізації досягнутих темпів росту, а наступному стотному їхньому збільшенню.[1]

У відношенні останнього слід зазначити, що подолання кризи в національній економіці і прискорення темпів її розвитку можливо на основі ефективного використання нових методів керування й організації виробництва, а також високопрогресивних техніки і технологій, що заміняють існуючі морально застарілі і фізично зношені [3]. Тобто за допомогою різного роду інновацій, що дозволяють різко підвищити продуктивність праці, знизити сукупні витрати на виробництво, випускати конкурентноздатну продукцію як єдиний засіб виживання в умовах конкурентної боротьби за споживача [4]. У цьому зв'язку особливого значення набувають питання активізації інноваційної діяльності, що реально сприяє інтенсифікації процесів розробки, впровадження і широкого поширення передових досягнень науково-технічного прогресу [5].

Однак сьогодні в Україні, як відзначено в "Концепції науково-технологічного й нноваційного розвитку України", "...швидко губляться можливост розвивати належним образом наукові дослідження, оперативно впроваджувати їхн результати в практику, реагувати на світові науково-технологічні досягнення й ефективно використовувати них у національних інтересах..." [1]. Так за даними Держкомстату України [3] у 2008 р. тільки 18 % обстежених промислових підприємств займалося інноваційною діяльністю, при цьому дослідження і розробки здійснювало усього біля чверті з них. Лише кожне десяте обстежене підприємство займалося освоєнням виробництва товарів народного споживання; кожне двадцять п'яте - упровадженням нових технологічних процесів; кожне п'ятидесяте здійсненням комплексної механізації й автоматизації виробництва.

Не виключенням і такою важливою галуззю промисловості, як машинобудування, від ступеня активності й ефективності інноваційної діяльності в якій значною мірою залежить швидкість подолання сучасних проблем більшості інших галузей, а також підвищення їхнього експортного потенціалу і зниження залежності держави в цілому від імпорту.

Проведений аналіз статистичних даних свідчить про те, що існуюча державна політика в сфер науки і науково-технічної діяльності (позначена Законом України "Про основи державної політики в сфері науки і науково-технічної діяльності" [1]), що традиційно зводиться до вибору пріоритетів у науці і техніку, а також створенню сприятливих умов для подальшого успішного розвитку науково науково-технічної сфер, сьогодні є недостатньо ефективною і бідує в удосконалюванні. Однією з причин зазначеного виступає зміна умов господарювання в Україні, що обумовлює необхідність використання іншого підходу до здійснення нововведень. Більш детально зупинимося на останньому аспекті.

Насамперед, слід зазначити, що сучасні умови господарювання кардинально відрізняються від снуючих раніше при централізовано-плановій економіці. Так однію з характерних рис економіки доперебудованого періоду була перевага масового виробництва стандартизованої продукції. З обліком цього, а також у силу переважно орієнтації більшості вітчизняних підприємств на задоволення масових потреб випуск стандартизованих продуктів, необхідність у використанні різного роду нововведень відчувалася не так гостро. Крім того, нововведення в основному здійснювалися методами активного державного втручання, що також було немаловажним, а часом визначальним (так, наприклад, у ході формулювання змісту планового завдання по реалізації нововведення, як правило, заздалегідь був установлений його споживач, що істотно знижувало рівень ризикованості). Як наслідок цього - незначні (у порівнянні із сучасними умовам господарювання) ндивідуальна відповідальність новатора за можливі негативні наслідки і роль результатів економічного обґрунтування в мотивації нововведень. У цьому зв'язку, для забезпечення успішності процесу нововведення нерідко досить було організувати тісний взаємозв'язок науки і техніки.

Однак остання умова, як правило, є достатньою тільки при використанні директивного підходу до керування нововведеннями, що деякою мірою обумовлює затребуваність генерируючих наукою нововведень . Унаслідок цього зміни, що відбуваються, у національній економіці і, насамперед, відмовлення від директивних методів керування в істотній мері знижують (часом до нуля) ефективність використання традиційно існуючого підходу до нововведень, тому що в рамках ринкової волі дій кожен окремий елемент: наука, техніка і споживання може мати власні ціл функціонування, часом ніяк не співпадаючі з цілями інших. Таким чином, на сучасному етапі господарювання зростає імовірність виникнення ситуації, коли процес трансформації наукових знань у конкретне нововведення відбувається успішно, а таке, у кінцевому рахунку, виявляється незатребуваним.

Виходячи з зазначеного, новим і принципово важливим аспектом здійснення процесу нововведення, в істотній мірі визначальний його зміст, сьогодні ста необхідність обов'язкової орієнтації на кінцеве споживання. Саме тому ще на стадії генерації ідей необхідно визначити конкретного споживача планованого нововведення або, принаймні, заздалегідь передбачити комплекс заходів, спрямованих на його пошук. Іншими словами, у процесі розробки і впровадження різного роду нововведень визначальне значення повинен грати ринок (точніше кінцевий споживач або попит на плановані нововведення). Тобто, новизна споживчих властивостей сьогодні не менш важлива, чим наукова або технічна. І якщо раніше, у рамках проблеми прискорення НТП, основний акцент ставився на безперервний розвиток науки і техніки, то в зв'язку з переходом до нових умов господарювання необхідно здійснювати поступове перенесення акценту від чисто технократичного підходу до нововведень убік безпосереднього задоволення конкретних потреб (людей, виробництва і т.д.) .

Зазначене, у свою чергу, обумовлює необхідність орієнтації сучасного виробництва не на масового "знеособленого" споживача, а на задоволення конкретних потреб окремих індивідів, невеликих ринків і їхніх сегментів [6]. Тобто в сучасних умовах господарювання економічний ріст за рахунок використання нововведень стає можливим тільки у випадку ринкової їхньої перспективності. З обліком цього нноваційна діяльність, у відмінності від науково-технічної, не зводиться просто до практичного використання нововведень, її кінцевий продукт інновація завжди повинна бути орієнтована на конкретного споживача або потребу. При цьому, "...інноваційний процес не закінчується впровадженням, тобто першою появою нового продукту, послуги або доведення до проектної потужності ново технології ..., тому що в міру поширення (дифузії) нововведення удосконалюється, робиться більш ефективним, здобуває нові, раніше не відом споживчі властивості. Це відкриває для нього нові області застосування і ринки, а, отже, і нових споживачів, що сприймають даний продукт, технологію або послугу як нові саме для себе...". Іншими словами: "... інноваційний процес спрямований на створення необхідних ринком (споживачем) продуктів, технологій або послуг і здійснюється в тісній єдності із середовищем: його спрямованість, темпи, мети залежать від соціально-економічного середовища, у якій він функціонує і розвивається." [4].

Таким чином, якщо зовсім недавно у світовій практиці основною проблемою активізац процесів розробки і упровадження високопрогресивних нововведень вважалася проблема інтеграції науки і техніки, то в даний час постановка задач розширилася: тепер уже необхідним є забезпечення тісної інтеграції науки, техніки і кінцевого споживання. У цьому зв'язку вже на початкових етапах розробки нововведень обов'язково необхідно враховувати потреби конкретного споживача, що, забезпечуючи наступний попит на підсумок науково-технічно запроваджувальної діяльності прогресивне нововведення, буде робити реальне сприяння прискоренню одночасного розвитку науки, техніки і виробництва. Саме така постановка питання і передбачається інноваційним типом розвитку, перехід до якого є найбільш перспективним і неминучим, однак предполагающім здійснення відповідних перетворень.

Таким чином, у черговий раз підкреслюється пріоритетність підходу "від ринку". Однак не слід принижувати ролі іншого не менш ефективного (але більш ризикованого) підходу - "агресивного", коли розробка інновацій проводиться при відсутності реального попиту майбутнього ринку, а створені нов продукти потім "протаскуються" на ринок (наприклад, за допомогою активної рекламної компанії).

У той же час структура витрат на інноваційну діяльність у 2008 р., наприклад, по Дніпропетровській області (одному з найбільш розвитих промислових регіонів України) показує, що сьогодні підприємства основну увагу приділяють поточним потребам, направляючи близько 95 % засобів на технологічну підготовку виробництва і закупівлю устаткування. Що ж стосується маркетингових досліджень реклами, те навіть у інноваціойно набудованих суб'єктів частка витрат на їхн здійснення в загальному обсязі постійно знижується. Так, якщо в 2005 р. вона складала 2,1 %, у 2006 р. - 2,0 %, у 2007 р. - 1,2 %, а в 2008 р. - усего 0,9% [5]. У цьому зв'язку для підвищення результативності інноваційної діяльності на сучасному етапі господарювання вітчизняним підприємствам необхідно не тільки підвищувати конкурентноздатність продукції, що випускається, але і приділяти більшу увагу формуванню кінцевого споживання, тому що одних зусиль по нарощуванню обсягу науково-технічних розробок недостатньо.

Узагальнюючи вищевикладене, слід зазначити, що трансформація традиційних підходів до процесу здійснення інновацій, породжена принциповою зміною умов господарювання [1], обумовлює необхідність перегляду ролі і змісту окремих складових його етапів, в стотній мірі визначальну кінцеву його ефективність. Одним з таких є економічне обґрунтування нововведень, результати якого дозволяють судити про можливість доцільність реалізації планованого нововведення.

Характеризуючи позначений етап інноваційного процесу, насамперед, необхідно вказати на високу його значимість, обумовлену, по-перше, твердим дефіцитом вільних інвестиційних ресурсів і, по-друге, особливою важливістю інноваційних рішень. Останнє в стотній мері обумовлено наступними немаловажними аспектами: інновації, як правило, носять стратегічний характер; впливають на поточну діяльність суб'єктів господарювання; безпосередньо зв'язані з їх фінансовим станом.

У відношенні першого аспекту слід зазначити, що вдало прийняті інноваційн рішення значною мірою визначають майбутні, насамперед, економічні можливост підприємства і його місце на ринку на тривалий період. Іншими словами - закладають і упрочняют основи наступного розвитку. Саме тому, навіть, незважаючи на змушену орієнтацію більшості вітчизняних підприємств на збільшення поточного прибутку, важливо не упускати з уваги довгострокових перспектив науково-технічного розвитку і впровадження радикальних нововведень планувати завчасно, а не під тиском різкого падіння ефективності виробництва, коли вже неможливо запобігти великі економічні втрати. Тобто сучасна політика у відношенні нововведень повинна обумовлюватися не тільки поточними умовами господарювання і короткострокових вигод, але й інтересами перспективного розвитку. Однак важливо пам'ятати, що сформульовані сьогодні мети і пріоритети відбивають положення речей лише на даний момент часу, хоча згодом вони можуть стотно змінюватися з урахуванням нових фактів і умов. У цьому зв'язку сучасна стратегія у відношенні нововведень повинна бути розроблена так, щоб, по-перше, нею був охоплений весь інноваційний процес, позначені основні пункти "утручання" у нього, визначені темпи підвищення технологічного рівня виробництва і способи перебування необхідних для цього ресурсів; по-друге, при необхідності її можна було змінити.

Не менш важливий вплив роблять інновації і на тактику підприємства, оскільки спрямовані на впровадження більш зробленої техніки, технологій і інших нововведень, в істотній мірі сприятливої структуризації поточних виробничих витрат шляхом оптимізації витрати сировини, матеріалів, паливно-енергетичних ресурсів, витрат на ремонт, обслуговування і т.д. Крім того, інвестиції в нноваційну діяльність збільшують частку постійних витрат у собівартост продукції, що випускається, що підвищує імовірність утрат, обумовлених зміною структури вкладення засобів в основні й оборотні активи. У результаті зміни в зовнішнім середовищі можуть викликати більш вагомі для підприємства збитки, чим при короткочасному збільшенні тільки перемінних витрат. Це в черговий раз свідчить про те, що рішення про інвестування інновацій повинне бути детально обґрунтовано.

Здійснення нноваційного процесу, як було відзначено вище, безпосередньо зв'язане з фінансовим станом суб'єктів господарювання, оскільки не тільки визнача необхідність мобілізації визначеного обсягу стартового капіталу, але і сприя формуванню наступних витрат і доходів, зв'язаних з реалізацією нововведень. При цьому необхідний обсяг капіталу може бути отриманий, наприклад, шляхом нагромадження в результаті обмеження споживання частини отриманого раніше доходу, тобто в результаті добровільного або примусового відмовлення від споживання. У випадку недоліку власних фінансових засобів, як правило, залучаються позикові. Такого роду рішення (про залучення позикового капіталу) особливо важливими для суб'єктів, що хазяюють, тому що помилкові дії здобувають форму важких наслідків.

Значимість зазначених аспектів інноваційної діяльності обумовлює необхідність здійснення процедури різнобічного обґрунтування планованих нововведень. Однак, як відзначають окрем дослідники [7], що визначає значення все-таки належить саме економічному хньому обґрунтуванню, у ході ухвалення остаточного рішення про реалізац нноваційних проектів крім його параметрів немаловажне значення мають що дозволяє зіставити сучасні витрати на розробку і впровадження з майбутніми доходами від реалізації, а також визначити можливість і доцільність мобілізац необхідного обсягу капіталу. Практика показує, що навіть у випадку реалізац технологічно бездоганного нововведення, без проведення попереднього економічного аналізу або, незважаючи на низькі показники його ефективності, ринковий механізм автоматично може зруйнувати створюваний інноваційний процес, що згодом обертається значними фінансовими втратами для новатора. Справедливість приведених суджень підтверджується результатами проведеного анкетування 56 промислових підприємств східного регіону, відповідно до якого велика частина з них головним фактором при ухваленні рішення про доцільність реалізації різного роду нововведень визначила саме економічну їхню ефективність. Безумовно, доцільності економічних технічні, технологічні, екологічні, соціальні й інші. Однак у національних умовах господарювання останні, як правило, стають визначальними лише в тому випадку, якщо для фінансування інновацій виділяються цільові засоби різних фондів і організацій або коли інвестор пересліду особливі цілі (наприклад, створення відповідного іміджу на ринку) [1].

Узагальнюючи вищевикладене, слід зазначити, що питання економічного обґрунтування нововведень завжди займали важливе місце в інноваційному менеджменті. Однак кардинальна зміна умов господарювання (придбання підприємствами більшо самостійності, посилення індивідуальної відповідальності за економічні наслідки реалізації нововведень, а також наявність твердого дефіциту інвестицій), з одного боку, обумовило посилення ролі цього етапу інноваційного процесу в ход формування і наступного прийняття управлінських рішень, а з іншої визначило необхідність його удосконалювання з метою забезпечення відповідності сучасним вимогам. При цьому важливість і складність аналізованого об'єкта визначають доцільність використання комплексного підходу до проведення заглибленого дослідження. У цьому зв'язку, перш ніж формувати рекомендації з економічного обґрунтування нововведень, необхідно попередньо розглянути цілий ряд важливих питань, успішний дозвіл яких буде сприяти підвищенню об'єктивності й ефективності розроблювальних рекомендацій. У числі таких питань: визначення ролі економічного обґрунтування нововведень, аналіз діючої державно нноваційної політики в Україні, а також дослідження сутності і специфіки нноваційного процесу.

Розвиток ринкових відносин в Україні сприяє формуванню переважної орієнтації вітчизняних суб'єктів господарювання на економічні результати своєї діяльності. Саме це прагнення, посилене іншими аспектами (соціальну, екологічними, політичними т.д.), значною мірою визначає їхню економічну активність, у тому числі й інноваційну. У цьому зв'язку істотне підвищення останньої може бути забезпечено тільки за допомогою цілеспрямованої мотивації суб'єктів господарювання до здійснення нноваційної діяльності, що забезпечує можливість одержання надприбутку (або максимізації розміру прибутку, що знімається з одиниці інвестованого капіталу) за допомогою успішного використання різного роду "нових комбінацій" нновацій.

Разом з тим питання мотивації інноваційної діяльності в умовах становлення ринково економіки в Україні пророблені недостатньо повно і тому вимагають подальшого дослідження, насамперед у частині конкретизації змісту і специфіки процесу мотивації інновацій, а також ролі і місця економічного обґрунтування, що дозволяє формалізувати виникаючі мотиви до їх здійснення в конкретних сформованих умовах господарювання [3]. Більш детально зупинимося на зазначених питаннях.

У першу чергу слід зазначити, що на відміну від централізованої-планово економіки, коли стихійне коливання цін і обсягів виробництва під впливом попиту та пропозиції був виключений, ринкові умови господарювання реально допускають можливість одержання надприбутків за допомогою "нових комбінацій". Зазначене стає можливим, тому що суб'єкт, що вперше успішно освоїв таку, ста свого роду монополістом (принаймні, тимчасово і на окремому ринку або його сегменті) із усіма наслідками, що звідси випливають - можливість істотного збільшення обсягу прибутку за допомогою завищення цін на нові товари, відсутність твердої конкуренції і т.д.

Однак, ця "нова комбінація" - джерело надприбутку, через особливу привабливість, один раз увінчавши успіхом, згодом стає надбанням багатьох. У результаті чого на ринку (мова йде про ринок або його сегмент, на якому ця зміна була уперше використана) з'являється велика кількість конкурентів, що бажають використовувати цей спосіб одержання надприбутку. При цьому виника ситуація, яку можна описати словами К. Маркса: "У практичному житті ми знаходимо не тільки конкуренцію, монополію і їхній антагонізм, але також хній синтез, що є не формула, а рух. Монополія робить конкуренцію, конкуренція робить монополію. Монополісти конкурують між собою, конкуренти стають монополістами..." [6].

В описаній ситуації активно починають виявляти себе такі економічні закони, як закон вартості, а також закон попиту та пропозиції. При цьому одним з основних наслідків їхнього прояву є перелив капіталу в новий ще недостатньо розвитий малоосвоєний сегмент ринку, на якому вперше була реалізована інновація. У результаті цього зазначений сегмент починає бурхливо розвиватися, досягши у визначений момент рівня, при якому пропозиція зрівняється з попитом. Тобто на ньому установиться так називаний стан рівноваги, що цілком виключає можливість подальшого одержання надприбутків за рахунок використання вже освоєної "ново комбінації". У цьому зв'язку підприємець-новатор, не вдоволений сформованим положенням, незважаючи на невизначеність кінцевого результату високий ризик втрати інвестованого капіталу, знову буде відшукувати реалізовувати різні "нові комбінації" - потенційні можливост одержання надприбутку, у черговий раз порушуючи зазначений стан рівноваги. Тобто, як у свій час відзначав Ф. Энгельс: "усяку рівновагу лише відносно тимчасово" [2].

Однак згодом, під дією конкуренції, порушена рівноважний стан знову відновиться, що знову створить необхідні передумови до пошуку й освоєння наступних "нових комбінацій" інновацій, здатних і далі забезпечувати підприємцеві одержання бажаного надприбутку. Описаний процес, навіть, незважаючи на те, що ринкова економіка є досить динамічною і важкопередбачуваною системою, характеризується стійкою циклічністю, тому що постійне одержання інвестором надприбутку не приводить до зникнення зацікавленості в ній (іншими словами, зазначена циклічність обумовлена стійкістю визначального мотиву прагнення до надприбутку). При цьому характерним є те, що черговий раз відновлений стан рівноваги зовсім не тотожно попередньому, тому що процес його відновлення супроводжується переміщенням всієї економічної системи господарювання на принципово новий рівень. Тобто впровадження інновацій сприяє постійному процесові розвитку цієї системи.

Узагальнюючи вищевикладене, можна зробити наступний основний висновок: об'єктивний прояв окремих економічних законів є центральною причиною того, що інновація як джерело надприбутку не може існувати як завгодно довго. Ця обставина виступа однією з важливих передумов, що мотивують різних суб'єктів господарювання до постійного пошуку і реалізації всі нових і нових змін і удосконалень.

Усе вищевикладене свідчить про те, що інноваційна діяльність, безумовно, цілеспрямованою. Причому сила цієї спрямованості прямопропорціонально залежить від того, яким образом суб'єкт-новатор оцінює очікуване у випадку досягнення поставленої мети винагорода. Так, якщо чекання для нього досить високі, то сила мотиву до впровадження інновацій зростає, у противному випадку -знижується. Коли ж задоволення від результату інноваційної діяльності відсутній, механізм мотивації може взагалі припинити своя дія. Іншими словами, мотивація інновацій не стійка, вона може з'являтися, змінюватися і/або зникати. При цьому динамічність мотиваційної сфери суб'єкта-новатора визначається не тільки зміною самих мотивів, але і зміною їхньої сили, що у свою чергу обумовлює важливість необхідність обліку останньої.

Приймаючи в увагу той факт, що реалізація інновацій по своїй суті спрямована на забезпечення визначеного ефекту, а також, з огляду на, що в умовах обмежених ресурсів успішність здійснення інноваційної діяльності сприймається, насамперед, через ступінь задоволення економічних інтересів суб'єкта-новатора, цілком обґрунтовано формалізованим відображенням мотивації цього виду діяльності можна вважати величину економічної результативності. У даному випадку формалізація сприяє більш точному формулюванню мотивів, а також дозволяє виключити можливість неоднозначного їхнього трактування. Іншими словами, економічна результативність інновацій виступає як вербально виражену причину, що переконує в доцільності розробки і реалізації різного роду нововведень. При цьому позитивна результативність (або чекання такої), будучи відправним пунктом мотивації інноваційної діяльності в цілому, виступає як своєрідний вектор, що характеризує спрямованість на використання інновацій, а розмір - як величину цього вектора, тобто - сили цієї спрямованості.

Відзначене вище в істотній мірі визначає значимість і місце такого важливого науково-прикладного інструмента, як економічне обґрунтування інновацій у процесі їхньої мотивації і забезпеченні успішної реалізації. Так саме економічне обґрунтування є основним способом аргументації доцільност ніціації, пророблення і практичної реалізації інновацій, дозволяючи: чітко виразити кінцеві інтереси суб'єкта-новатора; формалізувати, уточнити й усвідомити основні мотиви здійснення інноваційної діяльності; оцінивши існуюч варіанти дій, відібрати найбільш привабливі; виходячи з величини отриманого результату, установити ступінь досягнення поставлених цілей. Власне тому сучасний менеджер тільки тоді прийме остаточне рішення про впровадження яких-небудь нововведень, коли в процесі економічного обґрунтування одержить чітке представлення про очікуваний ступінь реалізації інтересів свого підприємства [7].

Подальший розгляд загальнотеоретичних основ керування інноваційною діяльністю в Україн логічно продовжити дослідженням специфіки державного її регулювання, що в стотній мері впливає на формування мотивів здійснення нововведень і обумовлю кінцеву їхню ефективність. Отримані при цьому результати дозволять підвищити об'єктивність розроблювальних методик і рекомендацій з економічного обґрунтування інновацій, тому що вони будуть враховувати специфіку національних умов господарювання.

1.3 Державне регулювання інноваційної діяльності в Україні

В умовах ринкової економіки суб'єкти господарювання, функціонуючи на принципах самооплатності і самофінансування, вправі самостійно приймати рішення про здійснення різного роду інноваційних змін, орієнтуючись при цьому на власн потреби і можливості. Однак, як свідчить світовий досвід, при будь-якому ступені розвитку ринкових відносин ступінь їхньої інноваційної активності в стотній мері визначається мірами, що починаються державою, по регулюванню нноваційної сфери, що спрямовані на посилення мотивів і стимулів здійснення нноваційної діяльності і забезпечення привабливості інноваційного типу розвитку.

Доцільність державного регулювання інноваційної сфери можна пояснити тим, що навіть високорозвинений ринок, що являє собою добре налагоджений механізм, здатний успішно вирішувати різні економічні задачі, що коштують перед суспільством [1], у визначеній мері характеризується обмеженістю і недосконалістю, що виявляється в наступному.

По-перше, відсутня чітка погодженість і взаємодія окремих елементів нічних механізмів через багатоаспектну інноваційну сферу і велику кількість різноманітних об'єктів керування.

По-друге, у деяких галузях НТП, постійно стимулюємий ринковим механізмом, чисто з технологічної точки зору вимагає розгортання великомасштабного виробництва, що згодом приводить до зменшення кількості фірм, що одночасно функціонують на ринку, тобто природною монополізацією ринку, а, отже, і до зниження рол «здорової» конкуренції в прискоренні НТП.

По-третє, нездатність ринку адекватно реагувати на зовнішні ефекти так називан екстерналії, що являють собою витрати і вигоди, зв'язані з виробництвом або споживанням визначених інновацій, але, що випадають на частку осіб, що не учасниками конкретної угоди.

По-четверте, зольоване здійснення інновацій в окремих випадках приводить до істотних утрат як для конкретних фірм, так і для економіки в цілому, при цьому багато нновацій є прибутковими лише при значних масштабах їхньої реалізації, тому вони можуть виявитися економічно не ефективними для ряду суб'єктів господарювання, що гостро бідують у них, однак маючих обмежену виробничу базу або лімітований ринок збуту. Крім того окремі інноваційні проекти взагалі не можуть бути реалізовані на комерційній основі (наприклад, проекти, спрямован на задоволення потреби суспільства в цілому – оборона, соціальні блага, екологія і т.д.).

По-п'яте, в окремих випадках висока вартість нових видів продукції і послуг робить їх недоступними для масового споживача, що, у кінченому рахунку, може негативно позначитися на темпах поширення.

Зазначен й інші проблеми, зв'язані зі здійсненням інновацій, а також важлива їхня роль у розвитку сучасного суспільства свідчать про те, що сьогодні, коли спочатку необхідно перебороти існуючу інертність вітчизняних суб'єктів, що хазяюють, забезпечити поява довгострокових перспектив прискореного інноваційного розвитку економіки, роль держави в керуванні інноваційними процесами є важливою безперечною. При цьому найбільш результативна модель регулювання інноваційних процесів передбачає ефективне сполучення ринкових механізмів попиту та пропозиції з механізмами розумного державного втручання. При цьому вс регулюючі функції держави в інноваційній сфері з визначеним ступенем умовност можна розділити на дві основні групи:

- забезпечуючі подальше ефективне становлення і розвиток ринкових відносин (спрямовані на формування нормативно-правової бази функціонування ринкового господарства, а також стимулювання і захист «здорової» конкуренції як важливої рушійної сили і т.д.);

- що доповнюють і коректують дії ринкових механізмів (спрямовані на перерозподіл доходів і деяких ресурсів, стимулювання економічного росту, забезпечення економічної стабільності і т.д.).

Немаловажним те, що поступово, у міру подальшого розвитку ринкових відносин в Україні, державний вплив на науково-технічну й інноваційну сфери повинне трансформуватися, здобуваючи характер координації і загального регулювання. Саме тому сучасна проблема активізації інноваційної діяльності вітчизняних суб'єктів господарювання не може бути вирішена тільки за допомогою старих підходів, головним чином заснованих на повній централізації функцій керування регулювання НТП, а також розгляді окремих підприємств у ролі безпосередніх виконавців і користувачів бюджетних засобів. У цьому зв'язку сьогодні, коли в результаті ринкових трансформацій центр ваги в прийнятті рішень про здійснення нноваційних змін перемістився на рівень окремих підприємств і інших власників капіталу, усі форми впливу держави на інноваційні процеси повинні здійснюватися в рамках ефективної політики, що відповідає новим економічним соціально-політичним реаліям, а також сприятливому виведенню економіки країни з затяжної кризи і забезпечення стабільного її росту.

ВИСНОВКИ ДО РОЗДІЛУ 1

У першому розділі були розглянуті теоретичні аспекти економічного обґрунтування нноваційних проектів.

Слід зазначити, що питання визначення економічної доцільності реалізації нововведень детально розглядалося багатьма дослідниками як вітчизняними, так закордонними. Однак сьогодні досить складно привести точний методологічний апарат щодо зазначеного вище, оскільки підходи, що традиційно склалися в централізованій-плановій економіці, найчастіше є неадекватними, а існуючий світовий досвід вимагає попереднього переробки з урахуванням специфіки національної економіки. Усе це обумовлює потреба надалі дослідженні питань здійснення економічного обґрунтування інноваційних проектів.

Узагальнюючи вищевикладене, слід зазначити, що питання економічного обґрунтування нововведень завжди займали важливе місце в інноваційному менеджменті. Однак кардинальна зміна умов господарювання (придбання підприємствами більшо самостійності, посилення індивідуальної відповідальності за економічні наслідки реалізації нововведень, а також наявність твердого дефіциту інвестицій), з одного боку, обумовило посилення ролі цього етапу інноваційного процесу в ход формування і наступного прийняття управлінських рішень, а з іншої визначило необхідність його удосконалювання з метою забезпечення відповідності сучасним вимогам. При цьому важливість і складність аналізованого об'єкта визначають доцільність використання комплексного підходу до проведення заглибленого дослідження. У цьому зв'язку, перш ніж формувати рекомендації з економічного обґрунтування нововведень, необхідно попередньо розглянути цілий ряд важливих питань, успішний дозвіл яких буде сприяти підвищенню об'єктивності й ефективності розроблювальних рекомендацій. У числі таких питань: визначення ролі економічного обґрунтування нововведень, аналіз діючої державно нноваційної політики в Україні, а також дослідження сутності і специфіки нноваційного процесу.

Розвиток ринкових відносин в Україні сприяє формуванню переважної орієнтації вітчизняних суб'єктів господарювання на економічні результати своєї діяльності. Саме це прагнення, посилене іншими аспектами (соціальну, екологічними, політичними т.д.), значною мірою визначає їхню економічну активність, у тому числі й нноваційну. У цьому зв'язку істотне підвищення останньої може бути забезпечено тільки за допомогою цілеспрямованої мотивації суб'єктів господарювання до здійснення інноваційної діяльності, що забезпечує можливість одержання надприбутку (або максимізації розміру прибутку, що знімається з одиниц нвестованого капіталу) за допомогою успішного використання різного роду "нових комбінацій" інновацій.

2 АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА

2.1 Характеристика підприємства і цого положення на ринку лакофарбової продукції України

Відкрите акціонерне товариство «Дніпропетровський лакофарбовий завод» створено в 1994 році шляхом викупу орендованого підприємства «Дніпропетровський лакофарбовий завод імені Ломоносова», 73% акцій якого належить колективу підприємства.

Власність колективна, частки державної власності немає. Загальна чисельність працюючих складає зараз 956 чоловік.

Основними видами діяльності, є виробництво і продаж лакофарбових матеріалів.

Номенклатура продукції, що випускається:

- лаки на конденсаційних смолах,

- рунти й емалі на конденсаційних смолах,

- лаки, емалі на ефірах целюлози,

- емалі на полимерсмолах,

- фарби водоэмульсіонні,

- оліфа,

- розчинники.

Таким чином, ВАТ «ДЛФЗ» сьогодні є підприємством, здатним забезпечити випуск широкого спектра лакофарбових матеріалів. Можна сказати, що завод володіє на території України сьогодні визначеною перевагою, стосовно інших учасників ринку ЛФМ у плані присутності у своєму асортименті специфічної продукції: це всілякі хімстійкі матеріали, різні ґрунти, лаки, емалі також цинкові біліла.

ВАТ «ДЛФЗ» є також основним постачальником сировини для багатьох лакофарбових підприємств країни, оскільки робить напівфабрикатні лаки у великих обсягах, що надалі використовуються як сировина для виробництва емалей. Вміло оперуючи даними перевагами підприємство може захистити себе від надмірно конкуренції на внутрішньому ринку.

Основні компоненти для виготовлення лакофарбової продукції виробляються на Україні. Підприємство купує сировину переважно вітчизняного виробництва (до 80%), інше (20%) імпортного виробника[8].

Підприємство випускає в рік у середньому 39 тис.т лакофарбових матеріалів при використанні виробничої потужності 40%. Виробничі потужності заводу розраховані на випуск 80 тис.т продукції в рік, що складає 45% потреби вітчизняного ринку. Почасти, це відбувається через розвал економіки в Україні й нших країнах СНД, зупинки багатьох виробництв, що споживали вироблену заводом продукцію, особливо спеціального призначення.

Виробництво продукції можна розбити на дві групи: лакофарбові матеріали для промисловості і товари народного споживання в дрібній фасовці. Частка товарів народного споживання в загальному обсязі виробництва складає більш 80%.

ВАТ «ДЛФЗ» випускає більш 80 видів продукції для машинобудівної, приладобудівної, меблевої, будівельної й іншої галузей промисловості. Продукція ВАТ «ДЛФЗ» фасується в металеві барабани по 40 кг- 70 кг для промислового призначення і у банки по 0,9 кг- 3 кг для товарів народного споживання. Продукція заводу набула широкого застосування в побуті.

В таблиці 2.1. наведена схема основних виробничих цехів та продукції, яку кожен з них виробляє.

Таблиця 2.1 - Характеристика основних цехів підприємства і продукції

Найменування цеху |

Найменування продукції, що випускається |

| Цех лаків на кондсмолах (ЦЛКС) | Лаки на конденсаційних смолах:ПФ-170,ПФ-053 ПФ-060, ГФ-95, КФ-965, оліфа ДО-4 і ін. |

| Цех емалей на кондсмолах (ЦМЭ) | Емалі на конденсаційних смолах: ПФ-115, ПФ-266, ПФ-218, ПФ-133, АС-182, МЛ-165 і ін. |

| Цех лаків і емалей на ефірах целюлози полімерах-смолах (ЦСЛЛ) | Емалі, лаки на полімер - смолах і ефірах целюлози - лак НЦ- 218, лак паркетний «АЛМАЗ», емаль НЦ-132, смывка ВЛ-01 н. |

| Цех виготовлення розчинників (ЦИР) | Розчинники - 646, Р-5, РС-2 і ін. |

| Цех водоэмульсионных фарб (ЦВЭК) | Фарби водно-дисперсионные-ВД-ВА-224,ВД-АК-112, паста «КОЛЕР»,фарба «ДАХАКРИЛ» і ін. |

Цех металевої тари |

Банки металеві, барабани сталеві |

| Цех цинкового білила (ЦЦБ) |

Белила цинкові сухі муфельні - БЦО м |

Велика увага приділяється екологічно чистим лакофарбовим матеріалам, що застосовуються для внутрішньої обробки по гипсокартону, для захисту і декоративно обробки фасадів будинків, дахів і т.д. Продукція заводу цілком відповіда вимогам європейського рівня якості, користається великим попитом не тільки в Україні, але й у країнах СНД і далекого зарубіжжя. З'являється усе більше замовників з Казахстану, Білорусії, Молдови, хоча в цих країнах маються власн виробники.

Продукція заводу є цілком конкурентноздатною по своїй якості на внутрішньому ринку і на ринках СНД, порівнюючи її з аналогічною продукцією виробленої на даних ринках конкурентами. Завод має розгалужену дилерську мережу, і 80% продукц реалізується в регіонах. Відвантаження ЛФМ здійснюється в усі регіони України й у країни СНД автомобільним і залізничним транспортом. Практично весь асортимент продукції заводу можна побачити і придбати у фірмовому магазині ВАТ «ДЛФЗ».

У зв'язку з тим, що Україна прагне до вступу в ЄС і ВТО, особлива увага приділяється якості продукції. Зараз на підприємстві ведуться роботи з упровадження системи керування якістю ISO-9000.

Уся продукція торгової марки ВАТ «ДЛФЗ» проходять контроль і відповідають стандартам якості і санітарних норм України. З кожним роком збільшується частка продукції, сертифікованої в системі Укрсепро.[9]

Однієї з найважливіших робіт для колективу заводу з'явилося здійснення технічного переозброєння ділянки водоемульсійних фарб. У результаті виконаних робіт, фактично на ділянці організовані різні технологічні потоки для:

- виробництва водно-дисперсійних фарб,

- органічно розчинних емалей,

- багатотоннажного виробництва емалей і фарб,

- гнучкої системи виробництва малотоннажної продукції.

У 2006-2008 р.м. ВАТ «ДЛФЗ» початок виробництво водно-дисперсійних фарб на основі акрилової смоли. Акрилові фарби випускаються для фарбування фасадів, цоколя, шиферу, стін і стелі усередині приміщень. Дана продукція не уступа мпортним аналогам по якості, але набагато дешевше.

У липні 2008 року відкритий фірмовий магазин «Делія». У магазин встановлена сучасна автоматична колеровочная лінія фірми «Colortrend» (Голландія). Фарбу можна підколерувати до 4 тисяч відтінків на будь-який смак.

Підприємство не має заборгованості перед бюджетом і по платежах у позабюджетн фонди, вчасно розраховується за енергоносії.

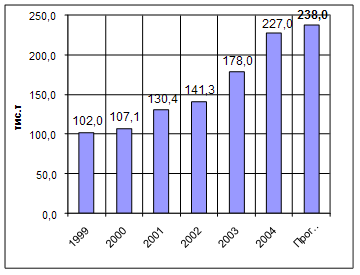

В Україні уже четвертий рік ростуть обсяги виробництва лакофарбової продукції (рисунок 2.1).

Рисунок 2.1 - Обсяги виробництва лакофарбових матеріалів в Україні

За даними Держкомстату, обсяг виробництва лакофарбової продукції в Україн в 2008 році склало 227 тис.т, що на 49 тис.т. (27,5 %) більше, ніж у 2007 році. За попередніми даними в 2009 році прогнозується випуск ЛФМ на рівні 230-240 тис.т.[8]

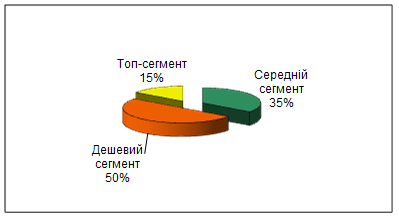

Сьогодні споживач віддає перевагу дешевим фарбам не дуже високої якост (50%) переважно вітчизняного виробництва (рисунок 2.2).

Рисунок 2.2 - Структура ринку будівельних ЛФМ по цінових сегментах

До цієї категорії варто додати масляні, алкідні і воднодисперсійні фарби. У той же час спостерігається неухильний ріст частки середнього цінового якісного сегмента (35%). Частка топ-сегмента залишається стабільної вже протягом декількох років (15%).

В Україні кількість виробників лакофарбових матеріалів нараховує - близько 70, однак тільки 15-20 з них роблять більш 1000т у рік. Найбільш успішними серед них є – ВАТ «ДЛФЗ», ТОВ ПП «ЗИП», ЗАТ "Лакма", ТОВ "Сумихимпром", що разом випускають майже половину всіх лаків і фарб в Україні, а також ВАТ "Янтар", ТОВ "Химрезерв", ТОВ"Спектр" і інші. У цілому вітчизняні виробники протягом декількох останнього років міцно утримують 60-65% ринку.

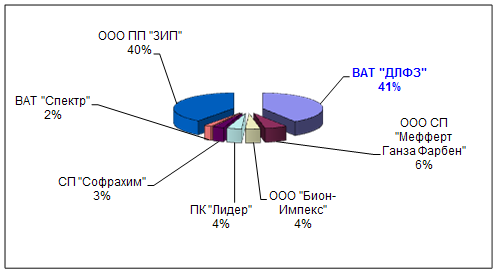

Більше всього лакофарбових матеріалів роблять у Дніпропетровській област (34%). Тут розташований самий великий вітчизняний виробник - ВАТ «Дніпропетровський лакофарбовий завод» і зовсім нове підприємство ТОВ ПП «ЗИП» (м.Дніпродзержинськ). Крім того, у Дніпропетровськом регіоні здійснюють діяльність такі компанії, як ТОВ СП «Мефферт Ганза Фарбен», ТОВ «Біон-Імпекс», ПК «Лідер» (усі – м.Дніпропетровськ), СП «Софрахим» (м.Павлоград), ВАТ «Спектр», і інші. За словами фахівців, у самому Дніпропетровську офіційно зареєстровано 27 лакофарбових підприємств. В останні роки в регіоні з'являються нові підприємства, що по обсягах продукції, що випускається, складають серйозну конкуренцію лідерам ринку (рисунок 2.3).

Рисунок 2.3 – Виробники ЛФМ у Дніпропетровськом регіоні

Так, наприклад, питома вага в загальних обсягах виробництва ВАТ «ДЛФЗ» (41%) усього на 1% перевищує обсяги виробництва свого найближчого конкурента нове підприємство ТОВ ПП «ЗИП» (м.Дніпродзержинськ) (40 %). Пайова участь лідера лакофарбової промисловості ВАТ «ДЛФЗ» у загальному обсязі виробництва ЛФМ у 2008 році склало 30,8 тис.т (14 %) від загального обсягу виробництва лакофарбових матеріалів в Україні за зазначений період.

В Україні основний покупець лакофарбової продукції – корпоративний. Схема реалізації, наприклад, будівельних фарб досить традиційна. Більшість великих виробників реалізує продукцію через регіональних дилерів, кількість яких може досягати декількох десятків. При цьому особливого статусу немає ні в кого з торговців, взаємини дилера і виробника регулюються винятково за допомогою системи знижок. У залежності від обсягів продажів оптові торговці можуть одержати від 3 до 15 % дисконту.

У Західній Україні в основному лакофарбові матеріали купують для ремонту будівництва житла. У Центральному і Східному регіонах - для обробки суспільних і промислових приміщень. Оскільки основний покупець лакофарбово продукції - корпоративний, то на індивідуальних споживачів приходиться незначна частка закупівель - до 15%.

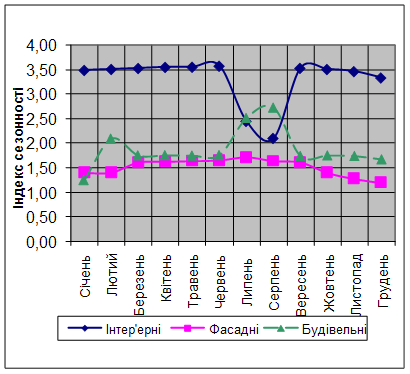

Сезонність попиту характерна тільки для будівельних фарб (рисунок 2.4). Досвід ряду компаній показує, що в грудні попит на 10-20% нижче середньомісячного рівня, у січні - на всі 40%, а влітку (липень-серпень) на 20-30% вище. Однак тут є особливості кон'юнктури ринку. Наприклад, фасадні фарби починають купувати навесні, і більш-менш стійкий попит існує до осені. Интерьерные фарби (особливо воднодисперсійні) користаються попитом весь рік, і різкий спад відбувається тільки в другій половині літа в сезон масових відпусток.

Рисунок 2.4 – Сезонні коливання попиту на ЛФМ в Україні

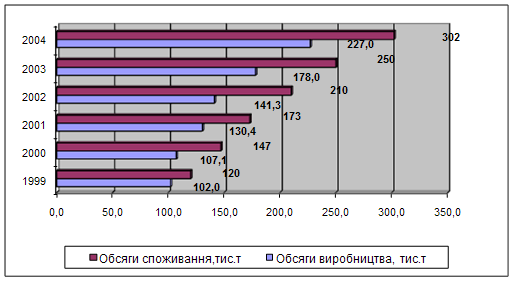

Незважаючи на сезонні коливання попиту, обсяги виробництва і споживання ЛФМ в Україні зростають з кожним роком у середньому на 15-20% (рисунок 2.5).

Рисунок 2.5 - Обсяги виробництва і споживання ЛФМ в Україні

Маркетологи відзначають, щ попит на лакофарбові матеріали в 2009 роц безсумнівно буде рости. За різними оцінками збільшення обсягів ринку складе в середньому 15-20%, виходячи з того, що ростуть обсяги будівництва, продовжується пожвавлення в машинобудуванні, збільшується автомобільний парк, а також кількість друкованих видань. У той же час не очікується істотного пожвавлення продажів спеціальних фарб - хімічно стійких, антикорозійних т.п.[10]

Ще одна характерна риса, властивому вітчизняному ринку, - відсутність у деяких виробників грамотної збутової політики: дисконтної, дистриб'юторської, дилерської і т.п. Це стосується як українських, так і закордонних виробників.

Основна проблема вітчизняних виробників полягає в тім, що майже вс підприємства знаходяться в одному асортиментно-ціновому сегменті, знижуючи ціни наскільки можливо і працюючи іноді на межі рентабельності, що найчастіше приводить до падіння рівня якості. Як наслідок, рідке підприємство здатне сьогодні переозброїти виробництво.

Практично ні один вид вітчизняної лакофарбової продукції не виготовляється без іноземних компонентів, що значно збільшує собівартість, але не мають вітчизняних аналогів. Вітчизняна сировина або не відповідає сучасним вимогам, або виробляється в недостатніх обсягах, або в основному вивозиться на експорт.

Основні виробники лакофарбової сировини: ГАК «Титан» м. Армянск, АР Крим, ВАТ «Сумихімпром», ГП « Рубежанський казенний хімічний завод «Зоря» Луганська обл., ВАТ «Авдіївський коксохімічний завод». В Армянську і Сумах виготовляють пігменти (двоокис титана, червоний залізоокисний, жовтий залізоокиссний), у Рубіжному - пентаеритрит і фталевий ангідрид, в Авдіївці - фталевий ангідрид. Але крім цих основних компонентів для виробництва фарби необхідно використовувати добавки, що підвищують якісні характеристики продукції (термін збереження, блиск, швидкість висихання та інші).

Основним полем діяльності підприємства ВАТ «ДЛФЗ» на сьогоднішній день так названий внутрішній і зовнішній ринки (країни СНД і Далекого зарубіжжя, окремо виділяється ринок Росії і Молдови).

Положення підприємства на ринку України погіршується. У цілому ВАТ «ДЛФЗ» займав 25% виробничого ринку України, на сьогоднішній день - 14%. За останні 5 років завод утратив майже половину свого ринку.

Як і вся хімічна галузь, ВАТ «ДЛФЗ» переживає нелегкі часи, але завдяки високій кваліфікації персоналу, вмілому і чіткому керівництву, високій якост продукції, підприємство зуміло самостійно вийти з економічної кризи і на даний час підприємство стабільне по основних техніко-економічних показниках.

2.2 Аналіз господарської діяльності ВАТ «ДЛФЗ»

2.2.1 Аналіз економічних показників роботи ВАТ «ДЛФЗ»

Аналіз виробничо-господарської діяльності - це комплексне вивчення роботи підприємства його структурних підрозділів з метою об'єктивної оцінки її результатів виявлення резервів подальшого підвищення ефективності господарювання[11].

Аналіз виробничо-господарської діяльності вивчає економічну, технічну і соціальну сторони роботи підприємства, усі різноманіття форм господарської діяльності в хньому взаємозв'язку, що відбивається в системі показників плану, обліку звітності й інших джерел інформації. У результаті аналізу виявляються позитивн негативні фактори, а також вимір ступеня їхнього впливу, визначення тенденц господарського розвитку підприємства [12].

Як в минулі звітні періоди, складна економічна і політична ситуація в Україн впливає на ефективність роботи підприємства. В таблиці 2.2 відображене значення основних економічних показників роботи ВАТ «ДЛФЗ» за останні три роки.

Таблиця 2.2 - Економічні показники роботи ВАТ «ДЛФЗ»

| Найменування показника | Індекс | Од.вим. | Роки | Відхилення | |||

| 2006 | 2007 | 2008 | Абсолютне | Відносне | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реалізована продукція | Вр | тис.грн | 139571,8 | 118858,3 | 122970,6 | 4112,3 | 3,5% |

| Вартість основних виробничіх фондів | Foc | тис.грн | 41466,3 | 39530,3 | 37547,8 | -1982,5 | -5,0% |

| Оборотні кошти | Foб | тис.грн | 55955,8 | 64344,5 | 69558,7 | 5214,2 | 8,1% |

| Середньосписочна чисельність працівників | q | чол | 1063 | 986 | 956 | -30,0 | -3,0% |

| - робочих | qp | чол | 699 | 718 | 698 | -20,0 | -2,8% |

| Собівартість реалізовано продукції | Sp | тис.грн | 114401,2 | 96770,3 | 105417,4 | 8647,1 | 8,9% |

| Прибуток від реалізації продукції | P | тис.грн | 25170,6 | 22088 | 17553,2 | -4534,8 | -20,5% |

| Річна продуктивність праці в копійчаному виразі на 1 працівника | W | тис.грн | 132,03 | 163,39 | 145,08 | -18,31 | -11,2% |

| - на 1 робочого | Wp | тис.грн | 200,78 | 224,37 | 198,70 | -25,67 | -11,4% |

| Середня заробітна плата працівників | З | грн | 556,4 | 574,5 | 724,7 | 150,20 | 26,1% |

| - робочих | Зр | грн | 537,6 | 507,6 | 666 | 158,40 | 31,2% |

| Фондовіддача основних фондів | f | грн/грн | 3,37 | 3,01 | 3,28 | 0,27 | 8,9% |

| Коефіцієнт обігу оборотних коштів | Коб | раз | 6,74 | 5,55 | 7,30 | 1,75 | 31,6% |

| Витрати на гривню продукції | Z | кіп/грн | 81,97 | 81,42 | 85,73 | 4,31 | 5,3% |

| Рентабельність виробництва | R | % | 25,64 | 21,37 | 16,22 | -5,15 | -24,1% |

| Прибуток чистий | Рч | тис.грн | 11279,40 | 10465,00 | 6915,30 | -3549,70 | -33,9% |

| Рентабельність продукц по підприемству | Rs | % | 22,00 | 22,83 | 16,65 | -6,17 | -27,0% |

Витрати на 1грн. реалізованої продукції в 2008 роц збільшилися на 5,3% і склали 85,73 коп. У підсумку виробничий прибуток на 1т реалізованої продукції в 2008 році знизився на 4,5 млн.грн., тобто на 20,5 %, проти рівня 2007 року і на 30% проти рівня 2006 р. У цілому це спричинило зниження рівня рентабельності реалізованої продукції, розрахованої по собівартості реалізації з 22,83 % у 2007 році до 16,65 % у 2008 році. Обсяг товарної продукції в звітному періоді так само знизився і склав 83,3 % до рівня минулого року (таблиця 2.2).

Чистий прибуток підприємства в 2008 р. склалав 6,9 млн. грн., що на 3,5 млн. грн. чи на 33,9 % нижче рівня 2007 м і на 38 % нижче рівня 2006р.

2.2.2 Аналіз обсягу виробництва і реалізац продукції

Обсяг виробництва і реалізації продукц взаємозалежними показниками. В умовах обмежених виробничих можливостей необмеженому попиті на перше місце висувається обсяг виробництва продукції. Підприємство повинне робити тільки ті товари й у такому обсязі, що воно може реально реалізувати. Темпи росту обсягу виробництва і реалізації продукції, підвищення её якості безпосередньо впливають на величину витрат, прибуток рентабельність підприємства. Тому аналіз даних показників має важливе значення. Його основні задачі: [11]

· оцінка ступеня виконання плану і динаміки виробництва і реалізації продукції;

· визначення впливу факторів на зміну величини цих показників;

· виявлення внутрішньогосподарських резервів збільшення випуску і реалізації продукції;

· розробка заходів щодо освоєння виявлень резервів.

За підсумками роботи підприємства за 2008 р. загальний обсяг виробництва лакофарбових матеріалів у порівнянні з 2007 р. знизився на 6,4 тис.т (тобто на 17,3 %) і склав 30,8 тис.т, що відповідає використанню потужності підприємства на 38,5 % (таблиця 2.3).

Таблиця 2.3 - Виробництво лакофарбових матеріалів, т

| Найменування показника | Індекс | Од.вим | Роки | Відхилення | |||

| 2006 | 2007 | 2008 | Абсолютне | Відносне | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Випуск продукції | N | т | 39319 | 37223 | 30795 | -6428,0 | -17,3% |

| У тому числі продукція на конд-смолах | N1 | т | 36119 | 15383 | 13869 | -1514,0 | -9,8% |

| - продукція на полімер-смолах | N2 | т | 2096 | 19080 | 13741 | -5339,0 | -28,0% |

| - продукція на ефірах целюлози | N3 | т | 669 | 589 | 1309 | 720,0 | 122,2% |

| - фарби водно-емульсійні | N4 | т | 158 | 1877 | 1578 | -299,0 | -15,9% |

| - розчинники | N5 | т | 143 | 39 | 221 | 182,0 | 466,7% |

| - оліфа | N6 | т | 134 | 255 | 77 | -178,0 | -69,8% |

Падіння обсягів виробництва обумовлено, насамперед, дефіцитом на українському ринку сировинних компонентів, вироблених вітчизняними підприємствами монополістами. Перебої в постачаннях основних видів сировини, таких як фталевий ангідрид (м.Авдіївка КХЗ) і пентаэритрит (м.Рубіжне хімзавод «Зоря») у розпал сезону не дозволили виконати всі замовлення на постачання товарного лаку, що склало 37,6% загального зниження обсягу реалізації. При цьому для забезпечення власно потреби в лаку змушені були купувати аналогічна сировина за рубежем по більш високих цінах.[13]

Обсяг реалізації в 2007 р. і 2008 м знизився на 16,6% і 17,0% проти рівня 2006 р. відповідно, у тому числі обсяги реалізації в межах України знизилися на 59,9% і 61,3% від загального обсягу реалізації.

Основними причинами падіння обсягів реалізації є:

1. Утрата російського ринку унаслідок введення в 2005 році ввізного ПДВ російською стороною. Експорт у Росію знизився на 2209 тон, що складає 46,9% загального зниження реалізації.

2. Нездорова конкуренція через присутність на внутрішньому ринку великої кількості неякісно продукції, виробленої нелегальними підприємствами. Найчастіше ця продукція продається під маркою відомих виробників, підриваючи тим самим їхній авторитет економіку.

3. Будівництво великої кількості нових лакофарбових заводів без обліку високого ступеня насичення внутрішнього ринку лакофарбовою продукцією при низькому рівн використання потужностей (50-60%) діючих підприємств.

4. Увіз в Украину великої кількості імпортної лакофарбової продукції (близько 33% від загального обсягу виробництва українських виробників). При этом ввізне мито складає усього лише 1-10%, тоді как у розвитих країнах 30-50%.

5. Недостатньо агресивна політика завоювання ринків збуту, проведена посібником підприємства.

Зниження реалізації продукції багато в чому відбулося за рахунок продукції промислового споживання. Слід зазначити, що як і раніше в країні знижується попит на промислові лакофарбові матеріали, тому що значна більшість підприємств балансують на грані банкрутства і тому не в змозі здобувати в потрібних обсягах продукцію заводу для своїх нестатків. Тому реалізація лакофарбової продукц промисловим споживачам у 2008 р. знизилася більш ніж у два рази. На підстав досліджень потреби ринку посібник заводу робить ставку на розширення номенклатури, збільшення виробництва товарів народного споживання (ТНП), частка яких у загальному обсязі виробництва лакофарбових матеріалів склала 54,4%, що на 6,5 процентних пункту вище чим у 2007 р.

Зберегти свої позиції на ринку ТНП при відносно високих цінах на продукцію, що у середньому в 2008 р. зросли на 1,8 % і склали в середньому близько 6000 грн. за 1тонну, дозволило:

- розширення асортименту продукції, що випускається, з урахуванням співвідношення «ціна-якість»;

- випуск лаків і фарб у літографованих банках з тисненням на дні, з метою захисту продукції від підробки;

- збільшення витрат на рекламу майже на 300 тис. грн.

Протягом 2008 р. завод продовжував політику реалізації продукції з знижками. Так, наприклад, частка продукції відвантаженої зі знижками склада 95,9% від загального випуску, тоді як у 2007 р. вона дорівнювала 88,1%. Особливо цей напрямок торкнувся фасованої продукції. Її відвантаження зі знижкою склали 97,3% від величини загального відвантаження.

Зниження обсягу реалізації в 2007 р. привело до збільшення залишків продукції на складі на 2266 т. чи на 71,6% і досягло рівня 5,4 тис.т, что рівносильно майже двомісячній роботі підприємства, а також заморожуванню на складі близько 8,3 млн.грн. оборотних коштів.

2.2.3 Аналіз собівартості продукції, прибутку рентабельності ВАТ «ДЛФЗ»

Важливим показником, що характеризує роботу підприємства, є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання. Аналіз собівартості продукції, має дуже важливе значення, він дозволяє з'ясувати тенденції зміни даного показника, виконання плану по його рівні, визначити вплив факторів на його приріст, установити резерви і дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.[14]

Планування й облік собівартості на підприємствах ведуть по елементах витрат і калькуляційних статей витрат. Виходячи з розрахункових дан підприємства по собівартості товарної продукції і витрат по обслуговуванню виробництва і посібника складемо аналітичну таблицю (таблиця 2.4)

Таблиця 2.4 - Аналіз собівартості 1т. продукції

| Елементи витрат | Сума, грн | Структура витрат, % | ||||

| 2007 | 2007 | (+/-) | 2007 | 2007 | (+/-) | |

Матеріальн витрати |

1992,8 | 2602,3 | 609,5 | 81,42 | 81,47 | 0,05 |

| Заробітна плата | 180,6 | 232,9 | 52,2 | 7,38 | 7,29 | -0,09 |

| Нарахування на зарплату | 67,8 | 89,8 | 22,0 | 2,77 | 2,81 | 0,04 |

| Амортизація основних засобів | 61,2 | 76,7 | 15,5 | 2,50 | 2,40 | -0,10 |

| Інші витрати | 145,1 | 192,6 | 47,5 | 5,93 | 6,03 | 0,10 |

| Повна собівартість | 2447,6 | 3194,2 | 746,6 | 100,00 | 100,00 | - |

Як видно з таблиці 2.4, фактичні витрати підприємства в 2008р. вище чим у 2007р. на 746,6 грн/т., чи на 30,5 %. Перевитрата відбулася практично по усіх видах і особливо по матеріальних витратах. Змінилася трохи і структура витрат: збільшилася частка матеріальних витрат до складу яких входить сировина, матеріали, вода й енергія, також змінилася амортизація основних засобів, за рахунок упровадження нового обладнання і технологій, модернізація устаткування краще використання техніки знижує суму амортизаційних відрахувань у собівартост одиниці продукції, частка заробітної плати збільшилася, і нарахування на не збільшилися. Збільшилися інші витрати на 47,5грн/т., за рахунок витрат зв'язаних з обслуговуванням і керуванням виробництвом. Матеріальні витрати збільшилися на загальну суму 609,5 грн/т., що привело до перевитрати сировини, матеріалів, енергії.

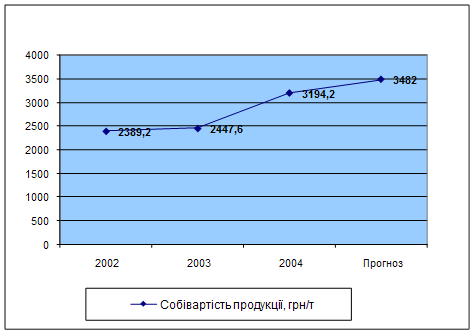

На підставі даних за три попередніх роки, була проаналізована тенденція зміни собівартості продукції і побудований графік динаміки собівартості з прогнозом на кінець 2009 року (рисунок 2.10).

Рисунок 2.10 – Динаміка зміни собівартост підприємства за період з 2006 по 2008 рік

Як видно з графіка, собівартість продукц підприємства має явну тенденцію росту, що при зниженні обсягів виробництва реалізації продукції, а так само скорочення частки ринку може привести до падіння рівня прибутку і рентабельності продукції.

Важливий узагальнюючий показник собівартості продукції - витрати на гривню реалізованої продукції, що вигідний тим, що наочно показує прямий зв'язок між собівартістю і прибутком. Визначається він відношенням загально суми витрат на виробництво і реалізацію продукції до вартості зробленої продукц в діючих цінах.[15]

Таблиця 2.5 - Аналіз прибутку реалізованої продукції, грн/т

| Показники | 2007р. | 2008р. | Відхилення | |

| +/- | % | |||

| Ціна реалізації | 3193,3 | 3993,1 | 799,8 | 25,0% |

| Виробнича собівартість продукції. |

2447,6 |

3194,2 | 746,6 | 30,5% |

| Виробничий прибуток | 745,7 | 798,9 | 53,2 | 7,1% |

| Адміністративні витрати | 96,7 |

120,9 |

24,2 | 25,0% |

| Сбитові витрати |

55,3 |

108,0 |

52,7 | 95,3% |

| Повний прибуток від реалізації продукції |

593,7 |

570,0 |

-23,7 |

-4,0% |

| Інші доходи і збитки |

312,6 |

345,4 | 32,8 | 10,5% |

| Чистий прибуток |

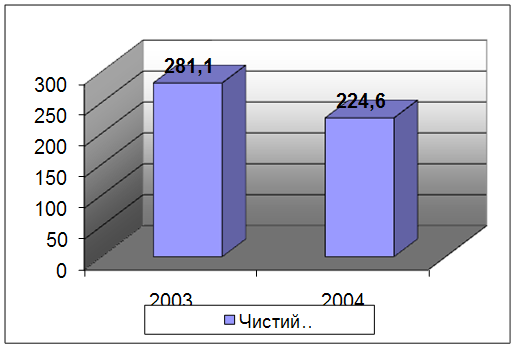

281,1 |

224,6 | -56,5 | -20,1% |

Ріст цін на сировину природно відбився на збільшенні витрат на виробництво продукції в 2008 р. на 746,6 грн. на 1 чи тонну на 30,5%.

У результаті зниження обсягу виробництва продукції так само відбулося збільшення адміністративних витрат і витрат на збут продукції в розрахунку на одну тонну продукції на 25% і 95,3% відповідно.

Как видно з таблиці 2.5 чистий прибуток знизився на 56,5 грн/т, что склало 20,1% (рисунок 2.11)

Рисунок 2.11 - Аналіз чистого прибутку ВАТ «ДЛФЗ»

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності, окупність витрат. Вони більш повно, чим прибуток, відбивають остаточні співвідношення ефекту з наявними чи використаними ресурсами. Їх використовують для оцінки діяльност підприємства і як інструмент в інвестиційній політиці і ціноутворенні. Показники рентабельності можна об'єднати в кілька груп:

· показники, що характеризують окупність витрат виробництва й інвестиційних проектів;

· показники, що характеризують прибутковість продажів;

· показники, що характеризують прибутковість капіталу і його частин.

Усі показники можуть розраховуватися на основі балансового прибутку, прибыли від реалізації продукції і чистого прибутку. Розрахуємо рентабельність реалізованої продукції по повній собівартості (з урахуванням адміністративних витрат і витрат на збут) по формулі 2.1 а так само рентабельність виробництва по формулі 2.2:

Rрп = П п.пр./ (Срп + Зад. +Зсб) х 100%,(2.1)

Rрп = П п.пр./ (ОПФ + ОС) х 100%, (2.2)

де,

П п.ін. - повний прибуток від реалізації продукції тис.грн.;

Срп - собівартість реалізованої продукції, тис.грн.;

Зад. - адміністративні витрати, тис.грн.;

Зсб. витрати на збут, тис.грн;

ОПФ вартість основних виробничих фондів, тис.грн;

ОС – вартість оборотних коштів підприємства, тис.грн.

Результати аналізу рентабельності підприємства представлені в таблиц 2.6.

Таблиця 2.6 - Аналіз рентабельності підприємства ВАТ «ДЛФЗ»

| Показники | 2007 | 2008 | Відхилення | |

| Абсолютне | Відносне | |||

| Повний прибуток від реалізації продукції | 118858 | 122971 | 4112,30 | 3,5% |

| Адміністративні витрати | 3602,4 | 3725,3 | 122,90 | 3,4% |

| Витрати на збут | 2059,5 | 3327,1 | 1267,60 | 61,5% |

| Собівартість реалізованої продукції | 96770 | 105417 | 8647,10 | 8,9% |

| Вартість основних виробничіх фондів | 39530,3 | 37547,8 | -1982,50 | -5,0% |

| Оборотні кошти | 64344,5 | 69558,7 | 5214,20 | 8,1% |

| Рентабельність продукції за повною собівартістю | 16,0% |

9,3% |

-0,07 | -41,8% |

| Рентабельність виробництва | 14,4% | 14,8% | 0,00 | 2,7% |

Показник рентабельності реалізованої продукції підприємства в 2008 році в порівнянні з минулим роком знизився на 41,8 % і склав 9,3%, у той же час, рентабельність виробничих фондів підприємства виросла на 2,7%, что, тем, не позитивною тенденцією, тому що викликано зниженням вартості виробничих фондів за рахунок зносу основних засобів.

2.2.4 Аналіз фінансового стану ВАТ «ДЛФЗ»

Під фінансовим станом розуміється здатність підприємства фінансувати свою діяльність. Воно характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільним їхнім розміщенням ефективним використанням, фінансовими взаєминами з іншими юридичними фізичними особами, платоспроможністю і фінансової стійкість.[16]

Здатність підприємства вчасно робити платежі, фінансувати свою діяльність на розширеній основі свідчить про стійкий фінансовий стан.

Головна мета аналізу – вчасно виявляти й усувати недоліки у фінансовій діяльност знаходити резерви поліпшення фінансового стану підприємства і його платоспроможності.

Аналіз фінансового стану ґрунтується головним чином на відносних показниках, оскільки абсолютні показники балансу в умовах інфляції складно привести до порівнянного виду.[15]

Дані по аналізі активів балансу представлені в таблиці 2.7.

Таблиця 2.7 - Аналітичне угруповання й аналіз статей активу ВАТ «ДЛФЗ» за період з 2005 по 2008м

| Найменування показника | 2005 | 2006 | 2007 | 2008 |

| Майно (активи), усього: | 96386,4 | 100818,3 | 106940,8 | 110593,7 |

| 1. Необоротні активи | 48547,7 | 44361,2 | 42080,1 | 40448,0 |

| 2. Оборотні активи | 47456,7 | 55955,8 | 64344,5 | 69558,7 |

| У тому числі: | ||||

| - запаси | 13654,4 | 20271,4 | 14600,9 | 14261,7 |

| - дебіторська заборгованість | 2376,8 | 309,5 | 1806 | 4310,6 |

| - кошти | 3638,9 | 11136,2 | 15480,3 | 19389,7 |

| -інші оборотні активи | 187,2 | 41,7 | 16,6 | 14,7 |

| -витрати майбутніх періодів | 382 | 501,3 | 516,2 | 587 |

Проаналізувавши статті активу балансу за чотири роки можна зробити висновок, що протягом цього періоду спостерігалося поступове зниження запасів, що свідчить про збільшення обсягів реалізації продукції до кінця 2008 року.

Відбулися також зміни й у структурі запасів: зниження залишків готової продукції на 6,03 млн. грн і ріст виробничих запасів з незавершеним виробництвом на 3,4 млн. грн. У цілому зменшення запасів склало 339 тис. грн., що дозволяє говорити про більш ефективну збутову політику підприємства, а даний рівень запасів може забезпечити ритмічну роботу підприємства при нестабільності постачань.

Крім того, слід зазначити, що дебіторська заборгованість за станом на 31.12.04 р. збільшилася на 2,5 млн. грн. у порівнянні з початком року.

Як видно з таблиці 2.7 у поточному році в структурі активу балансу відбулося зрушення убік збільшення частки поточних активів, їхня частка склала 63 %. Залишкова вартість основних фондів складає 37,5 млн. грн і знизилася за рік на 2 млн. грн. Насамперед, це зв'язано з тим, що в звітному році було передане житло в комунальну власність міста. Вартість основних засобів переданого житлового фонду склала 7,4 млн. грн.

У звітному періоді приріст оборотних активів склав 5,2 млн. грн. (Додаток А), з них приріст коштів склав 3,9 млн. грн. Це дозволило в звітному періоді більш оперативно вирішувати питання по закупівлі сировини і матеріалів. Головною умовою, що дозволила досягти цього, є прийняте ще в 2005 р. рішення про перехід до грошової форми розрахунків зі споживачами. Так, частка бартеру в складала ще в 2005 р. - 12,2%, у 2006 р. - 4,1%, у 2007 р. – 1,1%, у 2008 р. – 0%.

Дані за структурою пасивів балансу представлені в таблиці 2.8.

Таблиця 2.8 - Аналітичне угруповання й аналіз статей пасивів ВАТ «ДЛФЗ» за період з 2005 по 2008 рік

| Найменування показника | 2005 | 2006 | 2007 | 2008 |

| Джерела майна (пасив), усього: | 96386,4 | 100818,3 | 106940,8 | 110593,7 |

| Власний капітал | 93938,9 | 97587,4 | 101982,7 | 105538,3 |

| Позиковий капітал | 2338,7 | 3201,1 | 4128,7 | 5055,4 |

| У тому числі: | ||||

| - довгострокові зобов'язання | 0 | 0 | 1112,5 | 695,1 |

| - короткострокові кредити і позики | 0 | 0 | 0 | 0 |

| - кредиторська заборгованість | 567,8 | 539,1 | 1318,8 | 2528,7 |

| - інші поточні зобов'язання | 323,4 | 162 | 206,1 | 294,3 |