Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Планирование себестоимости на предприятии

Дипломная работа: Планирование себестоимости на предприятии

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Нижегородский государственный университет

им.Н.И.Лобачевского

5 факультет дистанционного обучения

Специальность «Экономика и управление на

предприятии (в машиностроении)

Дипломная работа

на тему:

« Планирование себестоимости продукции» (на примере ОАО НиГРЭС им. А.В.Винтера)

Работа допущена к работе

Выполнил: Шафранец Д.О.

студент 5 курса, 5-33ЭУ7

Заведующий кафедрой

заочного отделения

Организации и планирования

промышленных предприятий

д.э.н., профессор Ефимычев Ю.И.

Научный руководитель:

Рецензент:

Нижний Новгород

2007

РЕЦЕНЗИЯ

на дипломную работу студента 3 курса

Шафранца Дениса Олеговича

заочного отделения экономического факультета

Нижегородского государственного университета имени Н.И.Лобачевского

на тему: «Планирование себестоимости продукции на ОАО НиГРЭС

имени А.В.Винтера»

Данная тема на сегодняшний день очень актуальна и необходима в современных условиях рыночной экономики. В дипломной работе рассматриваются теоретические аспекты по данной теме, все статьи расходов и затрат, необходимых для расчёта себестоимости. Перечислены все показатели и порядок расчёта себестоимости продукции и расчёта калькуляции. В данной работе охвачены цели, задачи и содержание планирования издержек, рассмотрены пути снижения себестоимости продукции.

Планирование и учёт себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. В электроэнергетике установлен единый порядок учёта, группировки затрат, образующих себестоимость электрической и тепловой энергии и услуг по их передаче, калькулирования себестоимости электро- и теплоэнергии, а также выявления финансовых результатов деятельности организаций. Снижение себестоимости, в сущности, является системной моделью, обобщённо отражающей издержки предприятия, что способствует увеличению прибыли и рентабельности.

Представленная работа грамотно изложена, хорошо иллюстрирована и заслуживает высокой оценки.

Автор достоин присвоения квалификации «экономист» по специальности « Экономика и управление на предприятии».

Главный бухгалтер НиГРЭС

РЕФЕРАТ

Тема исследования: « Планирование себестоимости продукции »

Объект исследования: ОАО НиГРЭС им. А.В.Винтера

Количество страниц 58 , рисунков 1 , таблиц 4 .

Методы исследования: Планирование себестоимости электрической энергии на НиГРЭС им. А.В.Винтера по экономическим элементам, группировка затрат по статьям калькуляции.

Цель диагностики: Планирование себестоимости на НиГРЭС им. А.В.Винтера

Результат исследования: Определение резервов снижения себестоимости продукции с целью увеличения прибыли.

Субъект, принимающий решение по результатам исследования: Планово-экономический отдел.

Автор _______________ Д.О.Шафранец

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1. Понятие себестоимости продукции и ее виды

1.2. Основные понятия, цели, задачи и содержание планирования издержек

1.3. Методы планирования и учета себестоимости

ГЛАВА 2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ОАО НиГРЭС им. А.В.Винтера

2.1. Характеристика НиГРЭС им. А.В.Винтера

2.2. Планирование себестоимости электрической энергии

ГЛАВА 3. НАПРАВЛЕНИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

ЗАКЛЮЧЕНИЕ

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

Введение.

Издержки производства и реализации или себестоимость продукции, работ и услуг представляют собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Итак, наиболее эффективным решением задачи оптимизации прибыли является проведение анализа затрат на производство. С помощью него отслеживается зависимость финансовых результатов бизнеса от издержек и объёма производства или сбыта. Теоретической базой для данного анализа является система управления себестоимостью, или системой управления предприятием. Главное внимание и ней уделяется изучению поведения затрат ресурсов в зависимости от изменения объёмов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Прежде чем начать производство продукции, любая фирма определяет, какую прибыль она сможет получить. Необходимым условием получения прибыли является определенная ступень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой: Затраты → Объем производства →Прибыль.

Электроэнергетика является одной из базовых отраслей тяжелой промышленности. Она призвана обеспечивать потребности хозяйства в электрической и тепловой энергии. Уровень развития энергетики характеризует экономический потенциал страны, так как все производственные процессы в промышленности, сельском хозяйстве, на транспорте, коммунально-бытовое обслуживание населения связаны с потреблением энергии различных видов.

Использование электрической энергии – электрификации – одно из основных направлений научно- технического прогресса и повышения на этой основе производительности общественного труда. Поэтому развитию топливно-энергетического комплекса придается большое значение особенно на современном этапе развития экономики нашей страны.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижения научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. важным показателем , характеризующим уровень промышленных предприятий, является себестоимость продукции. Она характеризует уровень производительности труда, степень использования производственной мощности, экономичность расходования материалов, топлива, электроэнергии, целесообразность и бережливость расходования денежных средств. Себестоимость продукции служит основой для ценообразования, используется для оценки экономической эффективности внедрения новой техники и мероприятий по совершенствованию технологии и организации производства.

Развитие рыночных отношений требует систематического наблюдения за изменением себестоимости продукции.

Необходимость точного и достоверного калькулирования себестоимости продукции ранее была вызвана системой государственного ценообразования. С развитием рыночных отношений расширяется самостоятельность предприятий в установлении цен на продукцию с учетом спроса и предложения. В этих условиях важно не просто ограничиться исчислением фактической себестоимости, а нужно рассчитать и коньюктурную, прогнозную для получения определенной прибыли. Поэтому в настоящее время центр тяжести должен переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составления обоснованных нормативных калькуляций. Это связано с установлением предела, до которого предприятие может снизить цену при падении спроса на его продукцию или с целью освоения определенного рынка. Повышение эффективности функционирования предприятия, использования его текущих затрат, экономия сырья, материалов, топлива, энергии, лучшее использование основных фондов трудовых ресурсов – все это находит выражение в увеличении выпуска продукции и снижении ее себестоимости, что делает этот показатель важным инструментом в борьбе за рационализацию производства, строгое соблюдение режима экономии. Это особенно важно в условиях удорожания добычи сырья и топлива, возрастания транспортных затрат на их доставку из отдаленных районов. Экономия топлива и материалов снижает потребности в капитальных вложениях для добывающих их отраслей.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Планирование себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Этот наиважнейший показатель и будет подробно рассмотрен в данной работе.

Таким образом, снижение себестоимости продукции- одна из важнейших задач, отвечающая переводу экономики страны на преимущественно интенсивный путь развития.

Установить резервы снижения себестоимости и дать оценку работы предприятия по использованию этих возможностей позволяет анализ хозяйственной деятельности предприятия.

С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявление общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1. Понятие себестоимости продукции и её виды

Себестоимость продукции представляет собой затраты предприятия на производство продукции и её сбыт.

Себестоимость – это экономическая категория, отражающая общественные отношения по поводу производства продукции связанные с производительным потреблением живого и общественного труда. Отсюда любое совершенствование этих отношений есть одновременно процесс, направленный на снижение уровня издержек производства и повышение на этой основе эффективности общественного производства.

Выделение издержек как части стоимости, отражающей затраты производителей, возникло закономерно и неизбежно в процессе установления эквивалентности обмена товаров, создание условий для дальнейшего осуществления производства, оценки результатов собственного труда путём соизмерения затраченных усилий и средств, полученным при этом объёмом материальных благ (продукции, услуг и т.п.).

Конкретной формой выражения издержек производства в хозяйственной практике являются стоимостные показатели, характеризующие в денежном выражении их уровень показателей себестоимости.

Снижение себестоимости продукции имеет большое значение для повышения эффективности общественного производства. Это вытекает из экономической сущности данной категории, в которое находит выражение вся совокупность трудовых, материальных и финансовых ресурсов, используемых в производстве. Влияние себестоимости продукции на рост эффективности функционирования народнохозяйственного комплекса не только велико, но и весьма многообразно. Величина издержек производства во многом определяет: уровень оптовых цен и действенность ценового механизма страны, обеспечивая тем самым стабильность экономики; объём и масштабы увеличения чистого дохода и соответственно денежных накоплений, что обуславливает те или иные темпы роста производства. Кроме того, снижение издержек предполагает экономное потребление ресурсов.

Всё это позволяет говорить не только о количественном, но и о качественном воздействии рассматриваемой категории на экономический потенциал страны и его перспективные изменения, рост эффективности производства. Интенсивность такого воздействия объясняется тем, что себестоимость связана со всеми стадиями процесса воспроизводства, непосредственно отражая не только отношения общественного производства, но и в определённой степени распределения и потребления.

На первый взгляд наименее очевидна связь себестоимости со сферой потребления. Однако она существует как прямая, так и косвенная. Эта связь проявляет себя, с одной стороны тем, что часть себестоимости, выступающая в форме живого труда, практически определяет уровень покупательной способности работников производственной сферы, чему противостоит конкретная товарная масса, уровень цен на которую во многом определяется себестоимостью её производства. С другой стороны, хотя уровень качества изделий не находится в прямой зависимости от затрат на производство, они определённым образом коррелируют. Эта связь усиливается тем, что в состав себестоимости стали включаться затраты, характеризующие функционирование производственной продукции в сфере потребления.

Издержки производства отражают одновременно процесс создания части стоимости и формирования фонда возмещения, потреблённых средств производства и фонда личного потребления работников производственной сферы, предопределяя при этом в какой-то мере также вместе величину и возможные направления использования фонда накопления.

Недооценка объективности себестоимости продукции, её место в практической плановой и управленческой деятельности может быть наказуема снижением эффективности производства, отражающейся в ухудшении его качественных показателей.

На себестоимость возлагаются большие надежды, связанные с повышением эффективности производства. Надо отчётливо представлять информативную ценность показателя себестоимости, области его возможного воздействия на экономические параметры производства, стимулирование, не выдвигать необоснованных требований, которые этот показатель не может удовлетворить, учитывая объективную специфику его внутреннего содержания.

Одновременно, для того, чтобы расширить возможности показателя себестоимости, и в полной мере реализовать его многообразные функции как одного из инструментов управления общественным производством, необходимо соответствующие условия его применения на всех иерархических уровнях, а также совершенствовать сам показатель, порядок его формирования , учёт и калькулирования.

Себестоимость в большей мере определяет возможности и границы реализации функций цены. Известно, что себестоимость является нижним пределом цены, т.е. определяет границу возможного маневрирования при проведении той или иной политики цен, когда осуществляется их стимулирующая функция.

В современных условиях на себестоимость как бы перелагается часть стимулирующей функции цен. Дело в том, что , хотя себестоимость всегда подвижнее цен, в последние годы это многократно усиливается. Оптовые цены определяют внешние условия его производственной деятельности. Таким образом, сегодня увеличение прибыли в ещё большей степени, чем раньше, связывается со снижением себестоимости, уровень которой зависит, прежде всего, от собственных усилий трудовых коллективов и которая теперь становиться, видимо, более активным стимулятором эффективности общественного производства.

Роль показателя себестоимости для оценки экономической эффективности работы производственных звеньев определяется тем, что сама экономическая эффективность есть величина, получаемая при сопоставлении результатов производственно-хозяйственной, организационно-управленческой и других видов деятельности с затратами на осуществление этой деятельности. Себестоимость используется для исчисления эффективности как абсолютной, так и относительной и сравнительной. Она участвует в расчётах целого ряда показателей эффективности:

обобщающих – на уровне народного хозяйства – производство национального дохода на 1 рубль затрат, издержки производства и обращения на 1 рубль общественного продукта;

показателей эффективности новой техники – экономия от снижения себестоимости;

показателей эффективности внешних связей – отношение валютных поступлений от экспорта продукции к затратам (производственным затратам) на производство и транспортировку продукции.

Себестоимость применяется для определения эффективности как локальных мероприятий по совершенствованию техники и технологии, организации производства и труда, освоению новых изделий или расширению объёмов выпуска традиционной продукции, так и при решении глобальных вопросов строительства и размещения новых или реконструкции и модернизации действующих предприятий. Кстати, улучшение использования показателя себестоимости в этих случаях может оказать серьёзное влияние на повышение эффективности капитальных вложений, их концентрацию на объектах обеспечивающих высокую экономическую отдачу.

Себестоимость является одной из немногих экономических категорий, которая может находить и находит конкретное воплощение в нескольких показателях, которые при единстве своего внутреннего содержания отличаются друг от друга целым рядом особенностей.

В настоящее время действуют показатели: себестоимость всей выпущенной товарной (валовой) продукции, себестоимость сравнимой товарной продукции, затраты на 1 рубль товарной продукции, себестоимость единицы важнейших видов изделий. Менее известна практике себестоимость качественного (ведущего) параметра изделий. Кроме того, различаются показатели в зависимости от избранной калькуляционной единицы: себестоимость детали, узла, изделия в целом, партии или комплекта, вида выполняемых производственных работ и услуг, себестоимость натуральной, условно-натуральной единицы и т.п. Может также рассчитываться себестоимость выпуска продукции цеха, передела, определенного технологического процесса.

Этот перечень, видимо, не следует считать закрытым, он должен быть продолжен с учетом требований экономической работы. Дело в том, что существующие показатели освещают не в полной мере и не все аспекты производственно-хозяйственной деятельности.

Вопросы формирования и внедрения новых показателей себестоимости, на мой взгляд, весьма актуальны. Однако любой, даже самый заманчивый и «надежный» вновь предложенный показатель должен пройти практическую апробацию, на что уйдет определенное время.

От того, какой показатель будет избран для использования в планировании, практической работе хозяйственных звеньев, будет во многом зависеть стимулирующее воздействие себестоимости на осуществление режима экономии, повышение эффективности производства. Это скажется и на достоверности расчетов как самого (реально сложившегося) уровня затрат на выпуск продукции, так и целого ряда показателей, в основе которых лежат производственные расходы. Этим будет обусловлена и возможность объективной оценки качества работы предприятия, различных объединений и министерств, возможность проведения различного рода экономических, сравнительных анализов, принятия тех или иных управленческих решений.

Каждый из показателей себестоимости характеризует те или иные качественные аспекты функционирования народнохозяйственного комплекса и отдельных его элементов (отраслей, предприятий и т. д.) Отсюда должна вытекать одна, казалось бы, непреложная, истина, которая заключается в том, что только совокупность этих показателей позволяет составить достаточно полной представление об уровне эффективности промышленного производства. И именно совокупность показателей себестоимости должна использоваться на практике. При этом каждый показатель, естественно, должен занять место соответственно своему экономическому значению. Однако некоторые из рассматривавшихся здесь показателей практической забыты и ими оперирует только в теории; основным является лишь один показатель - затраты на 1 рубль товарной продукции, которые в большинстве случаев стали единственно тождественными понятию «себестоимость» вообще. При оценке эффективности работы производственных звеньев это чревато всевозможными искажениями. Вот почему сегодня вновь представляется необходимым особо становиться на характеристики других показателей себестоимости. Отсутствие здесь комплексного подхода не позволит в полной мере реализовать упоминавшуюся универсальность себестоимости и ее свойства как одного из основных измерителей эффективности общественного производства.

Это же осложнит решение задачи – повысить роль себестоимости не за счет усиления директивности в ее планировании, а путем широкого использования для различных управленческих нужд.

Снижение себестоимости продукции и одновременно повышение ее качества являются важнейшими условиями хозяйствования.

Улучшение качества продукции является одним из направлений снижения себестоимости продукции. Это тесно связано с затратами материалов.

Повышение качества изделий обычно вызывает некоторое увеличение затрат живого и овеществленного труда на их изготовление. Одновременно уменьшаются и потребное количество, и эксплуатационные расходы.

Затраты, идущие на повышение качества продукции, как правило, имеют большую экономическую эффективность. Так доход, получаемый в результате таких затрат превышает последние более чем в два раза. Кроме того, во многих случаях внедрение достижений технического прогресса сопровождается сокращением материальных затрат и, следовательно, снижением себестоимости.

Важным резервом повышения качества продукции, экономии издержек производства является качество работы. Выпуск недоброкачественной продукции снижает эффективность производства, ведет к излишним затратам труда и материалов, ухудшает использование оборудования, вызывает потери у потребителей, если к ним попадает бракованная продукция. На ремонт и устранение дефектов расходуются большие средства, отвлекается большое число рабочих и специалистов.

Себестоимость продукции один из важнейших экономических показателей деятельности промышленных предприятий и объединений. Значение себестоимости в системе показателей работы любого предприятия обусловлено тем, что она является одним из обобщающих показателей и используется для характеристики результатов производственной деятельности предприятия. Себестоимость является основой для установления цены любого вида продукции. Снижение себестоимости во многом предопределяет величину прибыли.

В процессе производства для изготовления продукции используются самые разнообразные виды ресурсов: сырье, материалы, топливо, энергия, оборудование, живой труд. Любое предприятие заинтересовано в рациональном использовании всех видов производственных ресурсов. В практике работы машиностроительных предприятий для характеристики эффективности использования отдельных видов ресурсов используется система частных показателей. Так, показатель производительности труда характеризует эффективность затрат живого труда, фондоотдача характеризует эффективность использования основных фондов, материалоемкость характеризует рациональность потребления материальных ресурсов.

В отличие от частных показателей, характеризующих эффективность использования того или иного вида ресурсов, себестоимость – это обобщающий показатель, в котором находят отражение выраженные в денежной форме все текущие затраты предприятия на производство и реализацию продукции.

Согласно «Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденного Постановлением Правительства РФ от 5 августа 1992 года № 552 себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Другими словами себестоимость продукции является денежным выражением текущих затрат предприятия на ее производство и сбыт. Денежная форма позволяет выразить в себестоимости разнородные по натурально – вещественной форме затраты предприятия.

По способам расчета и сферам применения различают следующие виды себестоимости:

По составу учитываемых расходов - цеховая, производственная, полная (коммерческая) себестоимость.

Цеховая себестоимость включает все производственные затраты цеха на изготовление продукции. К ним относят прямые материальные затраты на производство продукции, амортизация оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации оборудования, общецеховые расходы. Можно также добавить, что цеховая себестоимость является исходной базой для определения промежуточных внутризаводских планово расчетных цен при организации внутризаводского, хозяйственного расчета.

Производственная себестоимость кроме производственных затрат цеха охватывает и затраты на осуществление общего управления предприятием, в число которых входят такие затраты как заработная плата управленческого персонала, амортизация, содержание и текущий ремонт зданий и сооружений общественного назначения, телеграфные расходы.

Следует отметить, что цеховые и общезаводские расходы не могут быть прямо отнесены на определенный вид продукции и в большинстве отраслей промышленности обычно включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно – премиальной системе ) и расходов на содержание и эксплуатацию оборудования.

Полная (коммерческая) себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Ее образование завершается в момент поступления изделий (машин и запасных частей) на склад готовой продукции. Она рассчитывается путем сложения производственной себестоимости продукции и внепроизводственных расходов, т.е. расходов по сбыту продукции (тара, упаковка изделий, погрузка и доставка продукции и др.), и расходов на научно – исследовательские работы, централизованные расходы по подготовке кадров и т.п.

Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их производственной себестоимости.

По длительности расчетного периода – месячная, квартальная, годовая, за ряд лет.

По характеру данных отражающих расчетный период:

нормативная, плановая, проектная (сметная), прогнозируемая, отчетная (фактическая);

Нормативная себестоимость рассчитывается на определенную дату по установленным на предприятии нормам расхода сырья, материалов, полуфабрикатов, топлива, энергии, нормам и расценкам заработной платы и расходам по управлению и обслуживанию производства. На ее основе рассчитывается обычно плановая себестоимость.

Плановая себестоимость характеризует затраты предприятия на производство продукции, рассчитанную на основе норм расходов, определенных на планируемый период с учетом сроков внедрения мероприятий по совершенствованию техники, технологии и организации производства.

Проектная (сметная) себестоимость исчисляется на стадии проектирования изделий и является основой для определения лимитных цен.

Прогнозируемая себестоимость необходима для прогнозных разработок экономических показателей, для определения индексов цен в перспективе.

Отчетная (фактическая) себестоимость отражает фактические затраты на производство продукции, сложившиеся в отчетном периоде. Фактические затраты могут отличаться от плановых по причине отклонений фактического расхода ресурсов от установленных норм;

изменение на сырье материалов и тарифов на энергетические затраты и грузовые перевозки;

замена материалов; отклонений от нормального хода технологического процесса, в результате чего, может появиться брак и другие непроизводственные расходы, которые не планируются.

Сопоставление плановой и фактической себестоимости позволяет выявить элементы, по которым был допущен перерасход, определить направления экономики производственных ресурсов и разработать конкретные мероприятия по ликвидации отрицательных отклонений. Для проведения анализа показателей себестоимости плановая и фактическая себестоимости определяются по единой методике и по единым калькуляционным статьям.

По масштабам охватываемого объекта различают индивидуальную, отраслевую, зональную себестоимости.

Индивидуальная себестоимость определяется затратами конкретно взятого предприятия (характеризует особенности отдельных предприятий). Она рассчитывается с учетом конкретных технологических, организационных, территориальных и других условий производства предприятий и других установленных плановых заданий.

Отраслевая (среднеотраслевая) себестоимость, являясь денежным выражением части стоимости товара, показывает, во что обходится государству производство продукции всей совокупности предприятий данной отрасли. Отраслевая себестоимость единицы продукции складывается из средней суммы индивидуальных затрат отдельных предприятий на изготовление и сбыт данной продукции. Среднеотраслевая себестоимость составляет основу планирования оптовых цен на продукцию.

Зональная себестоимость используется в добывающих отраслях промышленности, где весьма ощутимые влияние на издержки производства оказывают горно-геологические условия. Зональная себестоимость выражает средние затраты на производство и сбыт однородной продукции предприятий, находящихся на определённой территории(бассейн или зона добычи) с относительно равными природными условиями.

В практике хозяйственной деятельности различают также себестоимость всей(валовой товарной) продукции и себестоимость единицы продукции определённого вида.

Себестоимость товарной продукции характеризует все затраты предприятия на производство различных изделий, которые поступили в течение соответствующего периода на склад готовой продукции.

1.2. Основные понятия, цели, задачи и содержание планирования

издержек

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, модернизацией и капитальным ремонтом основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою очередь делятся на предпроизводственные и капитальные вложения.

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, расходует средства на социальные нужды членов трудового коллектива и благотворительную деятельность, а также финансирование текущих мероприятий по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, выраженная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках.

Составной частью издержек предприятия является себестоимость продукции. Качественно издержки и себестоимость не различаются, поскольку представляют собой текущие затраты. Их различие выражается в следующем.

Во-первых, количественно себестоимость представляет собой только часть издержек предприятия. Статьи издержек, которые входят в себестоимость продукции, устанавливает государство. Таким образом, себестоимость продукции — это нормированные издержки предприятия.

Во-вторых, издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из прибыли. Данный подход ограничивает необоснованный рост цен и защищает потребителя от попыток производителя переложить на него часть своих издержек.

В-третьих, часть издержек непосредственно не связана с выпуском продукции. Они существуют даже тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от количества произведенной и реализованной продукции.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

• выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений;

• выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

• составлены калькуляции себестоимости основных видов выпускаемой продукции;

• выявлены нецелесообразные затраты и разработаны меры по их ликвидации;

• определена рентабельность видов выпускаемой продукции и производства;

• оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;

• создана база для разработки оптовых или розничных цен;

• разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от -простоев машин и оборудования, аварий, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии и т.д.

План по издержкам предприятия состоит из следующих разделов:

1) расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2) калькулирование себестоимости видов продукции (работ и услуг);

3) смета затрат на производство.

Исходными данными для разработки плана по издержкам являются:

• установленные тактическим планом размеры прибыли, а также уровень рентабельности производства или задания по снижению себестоимости продукции;

• показатели производства и реализации продукции;

• эффективность мероприятий по разделу тактического плана инноваций;

• прогрессивные нормы и нормативы соответствующего раздела тактического плана;

• показатели плана материально-технического обеспечения производства;

• прейскуранты цен;

• данные об использовании основных фондов и размерах амортизационных отчислений;

• показатели плана по труду и кадрам;

• объем работ по подготовке производства, освоению и внедрению новой техники, объем производства новой техники.

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью:

• обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

• осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства;

• наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства;

• определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону;

• анализа и сопоставления издержек производства на различных предприятиях и объединениях.

2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В данном случае свод затрат по предприятию представляет собой сумму затрат, рассчитанную в сметах структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек.

1.3. Методы планирования и учета себестоимости.

Планирование себестоимости по экономическим элементам

Себестоимость промышленной продукции учитывается и планируется как по экономическим элементам, так и по статьям расходов. Группировка затрат по экономическим элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты) независимого от их целевого (производственного) назначения и без распределения по видам продукции необходима при определении затрат по производственной деятельности предприятия в целом, его общей потребности в материальных и денежных ресурсах, т.е. для составления сметы производства. В этой смете отражается величина и структура материальных, трудовых и денежных ресурсов, необходимых для выполнения заданного его объема производства. Приведем содержание экономических элементов:

Материальные затраты. В этом элементе отражается стоимость

· приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (выполнении работ, оказании услуг);

· покупных материалов, используемых в процессе производства (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные или хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда;

· покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в ОАО-энерго;

· работ и услуг производственного характера, выполняемых сторонними предприятиями или подразделениями (филиалами) организаций электроэнергетики, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее. Транспортные услуги сторонних организаций по перевозкам грузов внутри ОАО-энерго (перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цехи (отделения);

· природного сырья (отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, оплата работ по рекультивации земель, осуществляемых специализированными предприятиями, плата за древесину, отпускаемую на корню, плата за воду, забираемую ОАО-энерго из водохозяйственных систем и расходуемую, в том числе на питание котлов, для гидрозолоудаления и гидрозолоулавливания, на пополнение систем теплофикации и отпуск горячей воды). Расходы по содержанию собственного водного хозяйства, обеспечивающего в том числе физическую и химическую очистку воды, к затратам по данному элементу не относятся, а отражаются по соответствующим элементам затрат;

· приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организаций электроэнергетики. Затраты по переработке топлива, производимые топливно-транспортным цехом, на стоимость топлива не относятся и включаются в себестоимость энергии по соответствующим элементам затрат. Потери топлива в пути, установленные договором поставки, при приемке топлива от поставщиков списываются на фактическую себестоимость по данному элементу затрат;

· покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, электрические, двигательные и другие производственные и хозяйственные нужды предприятия. Организации электроэнергетики в составе покупной энергии отражают стоимость электроэнергии и тепла на хозяйственные нужды, оплата за которые производится по установленным тарифам.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений.

Затраты, связанные с доставкой (включая погрузо-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизации основных фондов и другие).

В стоимость материальных ресурсов включаются также затраты на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы.

В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на ее ремонт в части материалов).

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг). Не относится к отходам также попутная (сопряженная) продукция. Для ОАО-энерго попутной (сопряженной) продукцией является невозврат конденсата, подпиток теплосети, отпуск (расход) химически очищенной воды.

Возвратные отходы оцениваются в следующем порядке:

· по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции;

· по цене реализации, если эти отходы реализуются на сторону.

К возвратным отходам и попутной (сопряженной) продукции не относятся зола и шлак, поскольку вследствие технологических особенностей энергетического производства их нецелесообразно приходовать на склад.

Отчисление на социальные нужды. В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементы «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Амортизация основных фондов. В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из требований нормативных правовых документов и способов начисления амортизации, принятых в учетной политике организаций электроэнергетики.

ОАО-энерго, производящие в установленном законодательстве порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают по элементу «Амортизация основных фондов» также сумму прироста амортизационных отчислений в результате индексации.

Затраты на оплату труда. В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты. В состав затрат на оплату труда включаются:

· выплата заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

· начисления стимулирующего характера: премии за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде, включая премии за экономию топлива, за выполнение и перевыполнение заданий по рабочей мощности, и другие показатели;

· выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д.;

· стоимость предоставляемых бесплатно в соответствии с действующим законодательством предметом (включая фирменную одежду, обмундирование), остающихся в личном пользовании, предусмотренное законодательством РФ;

· выплата работника, высвобождаемым с предприятий и организаций в связи с их реорганизаций, сокращением численности работников и штатов: единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве);

· оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим;

· оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях предусмотренных законодательством;

· другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении: предприятия и других целевых поступлений).

Прочие затраты. К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей), амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Группировка затрат по элементам является единой и обязательной и определяется Положением о составе затрат. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Группировка затрат по статьям калькуляции

Для расчета себестоимости единицы продукции определенного вида (калькулирования) и составления документа, оформляющего этот расчет (калькуляции), применяется группировка затрат по их производственному назначению, фазам производства, цехам (группировка по статьям расходов). Калькуляция себестоимости промышленной продукции строится таким образом, чтобы в ней отражались реальные затраты предприятия и представлялось возможным в последующем производить экономический анализ результатов его производственной и хозяйственной деятельности с учетом особенностей технологии производства. Отсутствие на энергопредприятиях незавершенного производства позволяет относить все затраты на себестоимость того количества энергии, которое было произведено (или передано и распределено) за рассматриваемый калькуляционный период. В этом заключается основная особенность применяемой методики калькуляции энергии, в которой отражается непосредственная зависимость себестоимости энергии от производственно-технических показателей работы энергопредприятий.

Исходя из особенностей электроэнергетического производства устанавливается группировка затрат на электро- и теплоэнергию по следующим калькуляционным статьям:

· Основная заработная плата производственного персонала;

· Топливо на технологические цели;

· Вода на технологические цели;

· Отчисления на социальные нужды от затрат на оплату труда производственного персонала;

· Расходы по подготовке и освоению производства;

· Цеховые расходы;

· Покупная энергия на технологические цели;

· Общехозяйственные расходы;

· Дополнительная заработная плата производственного персонала;

· Расходы по содержанию и эксплуатации оборудования (в том числе амортизация производственного оборудования).

Основная заработная плата производственного персонала включает заработную плату за отработанное время рабочих и других категорий работников, непосредственно участвующих в технологическом процессе производства энергии по фонду заработной платы (включая премии). Заработная плата ремонтного персонала по текущему ремонту основного оборудования относится на статью «Содержание и эксплуатация оборудования», по текущему ремонту зданий на статью «Цеховые расходы».

Топливо на технологические цели. На тепловых электростанциях затраты на топливо по удельному весу являются основными, они составляют до 60-70% всех затрат (при дорогом топливе). Затраты на топливо зависят от количества израсходованного топлива и его цены и составляют (руб./год).

Годовой расход топлива на производство определяется количеством вырабатываемой за это время энергии и зависит от типа и мощности основного оборудования электростанции (котлов и турбин), состояния оборудования, графиков нагрузки и других факторов. При подсчете фактической себестоимости энергии расход топлива принимается по данным оперативно-технического и бухгалтерского учета. В плановой калькуляции расход топлива принимается по данным планового энергобаланса электростанции, при расчете которого учитывается влияние на расход топлива указанных выше факторов.

Цена одной тонны топлива на электростанции складывается из прейскурантной цены, установленной франко-станция отправления, затрат на перевозку топлива до станции назначения и некоторых дополнительных расходов.

Поправки на качество топлива учитываются в соответствии с установленными нормами. Расходы по разгрузке, складированию и транспортировке топлива в пределах площадки электростанции в стоимость топлива не включаются (они учитываются по другим статьям затрат). Транспортные расходы по доставке топлива до станции назначения определяются по железнодорожным тарифам, в которых указывается стоимость перевозки вагона определенной грузоподъемности на определенное расстояние.

Уровень топливной составляющей себестоимости энергии зависит от величины удельного расхода, так и от цены топлива.

Вода на технологические цели. По этой статье учитываются затраты на воду, расходуемую на питание котлов, гидрозолоудаление и золоулавливание (по котельному участку); для системы циркулярного водоснабжения (по турбинному участку); для пополнения системы теплофикации и отпуска горячей воды; для охлаждения генераторов и трансформаторов (по электроцеху); для химводоочистки.

Для промышленных предприятий органами по регулированию и охране вод устанавливаются лимиты забора воды. Плата за воду в пределах лимита относится на себестоимость продукции. Плата за сверхлимитный (сверхнормативный) забор воды учитывается как непроизводственный расход (относится на фактическую себестоимость). Плата за воду вносится промышленными предприятиями в доход государства.

Отчисления на социальные нужды от затрат на оплату труда производственного персонала. На эту статью относятся отчисления на социальное страхование с основной и дополнительной заработной платы, а также отчисления на социальное страхование с выплаченных премий.

Расходы по подготовке и освоению производства. По этой статье в разрезе стадий производства учитываются пусковые расходы. Они возникают в связи с наладочными работами, комплексным оборудованием и испытаниями оборудования. Суммы от затрат определяются сметами, которые составляются на проведение этих работ.

Цеховые расходы. По этой статье учитываются: заработная плата аппарата управления цехом; амортизация зданий и сооружений, их текущий и капитальный ремонт и ремонт инвентаря общецехового назначения; расходы по испытаниям, опытам и несчастных случаев, заболеваемости на производстве и улучшению условий труда; расходы по охране труда, не включаемые в номенклатурные мероприятия.

Дополнительная заработная плата представляет собой выплаты, не связанные с рабочим временем (оплата отпусков, невыходов из-за выполнения государственных обязанностей и т.п.).

Амортизационные отчисления. Размер амортизационных отчислений определяется по установленным нормам амортизации, показывающим, какой процент первоначальной стоимости основных фондов производственного назначения должен ежегодно отчислятся в амортизационный фонд. Эти нормы различны для различных элементов основных фондов и зависят от ряда факторов.

ГЛАВА 2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

НА ПРИМЕРЕ ОАО НиГРЭС им. А.В.Винтера

2.1. Характеристика НиГРЭС им. А.В.Винтера

Уже 76 лет работает, являясь энергетическим центром Балахнинского района, Нижегородская ГРЭС имени А.В.Винтера – непрерывно развивающееся, совершенствующееся энергетическое предприятие.

В начале 20-х годов на окраине города Балахна, на возвышенном месте вблизи речки Железница появились первые строители, которые положили начало реализации проекта строительства Государственной районной энергетической станции на базе местного топлива торфа.

Принятая Советом Труда и Обороны 1 июня 1921 года идея строительства электростанции вблизи громадных торфяных залежей, которая явилась составной частью реализации плана ГОЭПРО плана электрификации России, начала претворяться в жизнь.

На сегодняшний день это достаточно крупное для Балахнинского района промышленное предприятие, вырабатывающее электроэнергию и тепловой промышленный пар для организации города и района, а также подающее тепло и свет в дома поселка энергетиков.

Составной частью Нижегородская ГРЭС имени А.В.Винтера, возглавляемой ее директором и главным инженером, являются четыре крупных цеха: электрический цех, котлотурбинный цех (КТЦ), топливно-транспортный цех (ТТЦ), химический цех. Кроме этого на предприятии работают службы ЦТАЦ (цех тепловой автоматики), электролаборатория, химлаборатория, производственно-технический отдел, служба капитального ремонта и ремонтно-строительная группа. Организованна финансово-хозяйственная деятельность, в которую входят: ФЭО – финансово-экономический отдел, отдел снабжения, центральный склад материалов, бухгалтерия.

Предприятие Нижегородская ГРЭС имени А.В.Винтера работает с поставщиками и заказчиками на основе заключенных хозяйственных договоров на поставку электроэнергии и теплового пара.

Основным сырьем для производства является мазут и сжиженный газ, которое поставляется железнодорожным транспортом в специализированных цистернах. Предприятие Нижегородская ГРЭС имени А.В.Винтера входит в состав ОАО «НГК».

Основной целью Нижегородской ГРЭС в условиях ее работы как обособленного подразделения акционерного общества является достижение наилучших показателей экономической деятельности, обеспечивающих рост прибыли в целом по обществу.

Основным предметом деятельности Нижегородской ГРЭС является производство электрической и тепловой энергии, обеспечение бесперебойного электро-теплоснабжения потребителей, поддерживание нормального качества отпускаемой энергии, обеспечение надежной работы оборудования, исправного состояния зданий, сооружений и коммуникаций, осуществление максимальной экономичности работы оборудования, защита окружающей среды и людей от вредного влияния производства.

Начиная с конца 80-х годов, электростанция перешла на сжигание газа и мазута. Это позволило решить ряд задач: прекратился вывоз золы, доставка газа и мазута во многом дешевле доставки каменного угля и добычи в непосредственной близости торфа, увеличилось КПД сжигания топлива, тем самым увеличилось выработка электроэнергии, была введена в эксплуатацию турбина ПТ-80.

В настоящее время топливный баланс станции состоит на 90% газа и 10% мазута. Основное потребление происходит из-за естественных ограничений на потребление газа, но он дороже обходится из-за транспортировки, а главное из-за хранения. Мазут хранят в определенных резервуарах с постоянной температурой. Он должен быть всегда в подготовленном для сжигания виде.

Электростанция работает в непрерывном цикле. Поскольку все 3 турбины теплофикационные, нагрузка электростанции и соответственно выработка электроэнергии зависит от отпуска тепла потребителям.

На производство электроэнергии и пара используют газ и мазут. Газ минует топливно-транспортный цех и попадает сразу в котельное отделение. Мазут в свою очередь поступает в топливно-транспортный цех, где происходит приемка, транспортировка, хранение и подготовка к сжиганию топлива.

Привлекательность использования газа заключается в том, что он по транспортировке более дешевый, чем мазут, и он минует ТТЦ. Увеличение доли сжигаемого газа позволяет снизить себестоимость произведенной электроэнергии и пара.

Экономическое и финансовое положение НИГРЭС является отражением состояния российской экономики. Очевидно, что ни одно электроэнергетическое предприятие не может эффективно выполнять свои функции, а тем более выдерживать конкуренцию, если обеспечивается своевременная и полная оплата потребителям поставленной электроэнергии. В связи с этим разработана и применяется программа по комплексному решению проблемы задолженности по электро и теплоэнергии. Реализуется жесткая политика по отношению к потребителям-неплательщикам.

Неплатежи ведут за собой многие проблемы: выплата заработной платы с задержкой, недостаточное финансирование текущих и капитальных ремонтов, задолженность по платежам в бюджет и невозможность закупки топлива.

Остро стоит вопрос с топливообеспечением. Выделяемые лимиты на подачу природного газа не обеспечивают (особенно в осенне-зимний период) потребности электростанций в топливе для выполнения диспетчерских графиков электрических нагрузок и обеспечения тепловых потребителей. Дефицит природного газа восполняется поставкой и сжиганием мазута. А неудовлетворительная поставка мазута приводит к отсутствию его запаса и ограничения рабочей мощности электростанции.

Доставка на электростанции твердого и жидкого топлива производится по железной дороге. Обслуживание железнодорожного хозяйства производится персоналом МПС.

Управление и контроль над работой котельных и турбинных агрегатов осуществляется с местных объединенных, групповых (центральных) и блочных щитов управлении.

Предполагается работа электростанции с числом часов использования установленной среднегодовой электрической мощности не менее 2500 часов.

ТЭП за 2005г представлены в Таблице 1.

2.2. Планирование себестоимости электрической энергии

Используя исходные данные, представленные в Приложении 1 в первую очередь произведем расчет энергетических показателей работы электростанции.

Годовая выработка электроэнергии НиГРЭС:

Wв = Nу * hу (МВТ.ч.) (2.1)

Nу – установленная мощность электростанции (МВТ);

hу – годовое число часов использования установленной мощности.

Wв = 120 * 6600 = 792000 мвт.ч.

Годовой расход электроэнергии на собственные нужды:

Wсн = Nсн * пбл * Тр + а * Wв (МВТ.ч.) (2.2)

Wсн = 2,9 * 3 * 7400 + 0,013 * 792000 = 64380 + 10296 = 74676 МВТ.ч.

Удельный расход электроэнергии на собственные нужды:

Ксн = (Wсн / Wв) * 100% (%) (2/3)

Ксн = (74676 / 792000) * 100% = 9,43%

Годовой отпуск электроэнергии с шин электростанции:

Wотп = Wв – Wсн (МВТ.ч) (2.4)

Wотп = 792000 – 74676 = 717324 МВТ.ч

Годовой расход условного топлива:

Vу = Вхх * пбл * Тр + В * Wв (т.у.т./год) (2.4)

Вхх – годовой режим условного топлива на холостой ход энергоблока;

Тр – число часов работы блока в течение года;

В – средний относительный прирост расхода условного топлива;

Wв – выработка энергии

Vу = 4,3 * 3 * 7400 + 0,285 * 792000 = 95460 + 225720 = 321180 т.у.т./год (2.5)

Годовой расход натурального топлива:

Vн = [Vу * (29330 / Qy) * (1 + £пот / 100)] (млн.м3 / год)

Qy – удельная теплота сгорания топлива; кДж / кг

£пот – норма потерь топлива при перевозке вне территории электростанции.

Vн = (321180 * (29330 / 34330)) * (1 + 0 / 100) = 274402 (млн.м3 / год)

Удельный расход условного топлива по отпуску электроэнергии:

Вотп = Vу / Wотп (т.у.т. / кВТ.ч.) (2.7)

Вотп = 321180 / 717324 = 447 т.у.т. / кВТ.ч.

КПД станции по отпуску энергии:

КПД = (123 / Вотп) * 100% (%) (2.8)

КПД = (123 / 447) * 100% = 28%

Энергетические показатели работы станции за 2005г сведем в таблицу 2 (Приложение 2)

В соответствии с принятой номенклатурой статей калькуляции произведем расчет планируемой себестоимости электрической энергии:

1. Топливо на технологические цели.

Основными затратами, которые составляют 60-75% всех затрат являются затраты на топливо, которые находятся в прямой зависимости от количества израсходованного топлива и его цены (руб./год).

При работе станции на газе:

Цтоп = Цпр * Vн (руб./год) (2.9.)

Цпр – оптовая цена одного м3 натурального топлива по прейскуранту (руб./т.м3);

Vн – годовой расход натурального топлива (млн. м3/год).

Цтоп = 830,72 * 274402 = 227951229 (руб./год)

Цена одной тонны условного топлива:

Цт.у.т. = Цпр / Vу (руб./т.у.т.) (2.10.)

Цт.у.т. = 830,72 * 321180 = 26681065 (руб./т.у.т.)

2. Вода на технологические цели.

Затраты на воду на технологические цели рассчитываются по формуле:

Зв = (£1 * Vн / 1000 + £2 * €Дк + £3 * Nу + Пбюд * пбл) * Куд (руб/год) (2.11)

Vн – расход натурального топлива;

£1 = 0;

£2 – 40-50 руб/год за одну тонну суммарной часовой производительности котлоагрегатов;

£3 – 0,3-0,8 руб. год за 1 кВТ установленной мощности в зависимости от типа блока;

Nу – установленная мощность станции;

Пбюд – годовая плата в бюджет за воду в зависимости от мощности блока, типа системы водоснабжения;

Зв = (0 + 27440211000 + 1,4 * 120000 + 56000 * 3) * 25 = 274,4 + 168000 + 168000 = 336274,4

3. Заработная плата производственного персонала.

Зп.осн. = £пр * Чэкс * Зп.с.г. * Крзп (руб/год) (2.12)

£пр – 0,6-0,7 для производственного персонала в общей численности эксплуатационного персонала;

Зп.с.г. среднегодовая заработная плата одного производственного работника;

Крзп – районный коэффициент учитывающий надбавку к заработной плате;

Зп.осн. = 0,7 * 528 * 59000 * 1 = 2180640 руб/год

4. Дополнительная заработная плата производственного персонала:

Зп.доп. = (0,07 – 0,1) * Изп.осн. (руб/год) (2.13)

Зп.доп. = (0,07 – 0,1) * 2180640 = 1308384 руб/год

5. Отчисления на социальные нужды.

В этой статье учитываются отчисления в:

28% - пенсионный фонд;

5,4% - фонд социального страхования;

3,6% - фонд медицинского страхования;

1,5% - фонд занятости.

Осн. = 0,385 * (Зп.осн. + Зп.доп.) (руб/год) (2.14)

Осн. = 0,385 * (2180640 + 1308384) = 1343274 руб/год

6. Расходы по содержанию и эксплуатации оборудования.

Амортизационные отчисления.

Оа = Соб * (На% / 100); (руб/год)

Соб – стоимость оборудования, руб.;

На% - средняя норма амортизации для производственного оборудования.

На% = 7,5-8%

Оа = 44954000

Рэкс = ß * Оа; (руб/год)

.ß = 1.15 - 1.35 – коэффициент, учитывающий расходы на текущий ремонт и эксплуатацию оборудования.

Оа – амортизационные отчисления;

Рэкс = 1,25 * 44954000 = 56192500 руб./год

7. Расходы по подготовке и освоению производства (пусковые расходы)

В этой статье учитываются затраты на испытание, наладку вновь вводимого оборудования. В первый год в эксплуатации учитывается 1/3 затрат, во второй год – 2/3 затрат. В период нормальной эксплуатации станции пусконаладочные расходы не учитываются.

8. Цеховые расходы.

Эти расходы определяются долей от расходов на содержание и эксплуатацию оборудования.

Рцех = δ * Рэкс; (руб/год)

Где δ – зависит от установленной мощности;

Рцех = 0,13 * 56192500 = 7305025 руб./год

9. Общестанционные расходы.

Рос = Зп.сг.ауп. * Чауп * Крзп + j (Иэкс + Ицех); (руб/год)

Зп.сг.ауп среднегодовая заработная плата одного работника административно управленческого персонала;

Чауп – численность административно – управленческого персонала;

Крзп – районный коэффициент учитывающий надбавку к заработной плате;

J – доля прочих затрат общестанционного характера;

Рос = 76000 * 96 * 1 + 0,1 * (56192500 * 10 + 7305025) = 7296000 + 6349752,5 = 13645753 руб / год

Рассчитаем общие издержки производства электрической энергии планируемом периоде.

В общие издержки включаются все рассчитанные издержки.

Ио = Цmon + 3в + 3nocн + 3ngon +0cн + 0a + Рэкс + Рцех + Рос (руб / год) (2.19)

Иобщ = 227951229 + 336274,4 + 2180640 + 1308384 + 1343274 + 44954000 + 56192500 + 7305025 + 13645753 = 355217079

Себестоимость произведенной электроэнергии

Sотп.общ = Иобщ * 100 / Wотп * 103 ; (коп / кВт.ч.) (2.20)

Sотп.общ = 355217079 * 100 / 717324 * 103

35521707940 / 717324 * 103 = 49,52 коп / кВт.ч.

Рассмотрим себестоимость произведенной электроэнергии по статьям калькуляции:

Sотп.1 = Утоп * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.1 = 203699,22 * 103 * 100 / 741882 * 103 = 27,46

227951229 * 100 / 717324 * 103 = 31,78 * коп / кВт.ч.

Sотп.2 = 3в * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.2 = 336274,4 * 100 / 717324 * 103 = 0,05 коп / кВт.ч.

Sотп.3 = 3nосн * 100 / Wотп * 103; (коп / кВт.ч.)

Sотп.3 = 2180640 * 100 / 717324 * 10 3 = 0,3 (коп / кВт.ч.)

Sотп.4 = 3n gon * 100 /Wотп * 103 ; (коп /кВт.ч.)

Sотп.4 = 1308384 * 100 / 717324 * 103 = 0,18 коп / кВт.ч.

Sотп.5 = Осн * 100 /Wотп * 103 ; (коп / кВт.ч.)

Sотп.5 = 7203,7 * 103 * 100 / 741882 * 103 = 0,97

1343274 * 100 / 717324 * 103 = 0,19 коп / КВТ

Sотп.6 = Рэкс * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.6 = 56192500 * 100 / 717324 * 103 = 7,83

Sотп.7 = Рцех * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.7 = 7305025 * 100 / 717324 * 103 = 1,02 коп / кВт.ч.

Sотп.8 = Рос * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.8 = 13645753 * 100 / 717324 * 103 = 1,91 коп / кВт.ч.

Sотп.9 = Оа * 100 / Wотп * 103 (коп / кВт.ч)

Sотп.9 = 44954000 * 100 / 717324 * 103 =6,27 ( коп / кВт.ч)

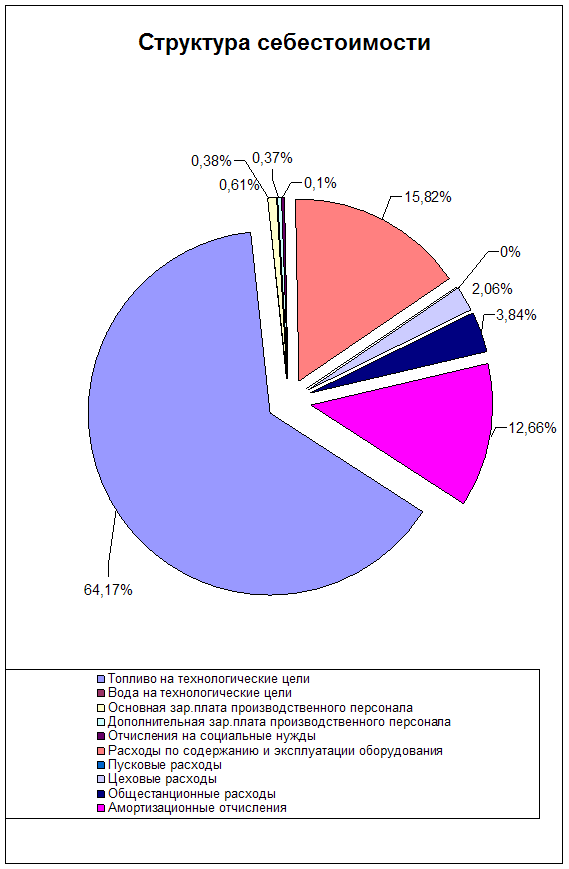

Структура годовых эксплуатационных затрат:

Утоп % = (Утоп / Иобщ) * 100 % (%) (2.21)

Утоп % = (227951229 / 355217079) * 100 = 64,17 %

3в % = (3в / Иобщ) * 100 %

3в % = (336274,4 / 355217079) * 100 = 0,1 %

3n осн % = (3n осн / Иобщ) * 100 %

3n осн % = (2180640 / 355217079) * 100 = 0,61

3n gon % = (3n gon / Иобщ) * 100 %

3n gon % = (1308384 * / 355217079) * 100 = 0,37

Осн % = (Осн / Иобщ) * 100

Осн % = (В43274 * / 355217079) * 100 = 3,38

Рэкс % = (Рэкс / Иобщ) * 100 %

Рэкс % = (56192500 / 355217079) * 100 = 15,82

Рцех % = (Рцех / Иобщ) * 100 %

Рцех % = (7305025 / 355217079) * 100 = 2,06

Рос % = (Рос / Иобщ) * 100 %

Рос % = (13645753 / 355217079) * 100 = 3,84

Сводная таблица произведенных расчетов планируемой себестоимости электрической энергии в соответствии с принятой номенклатурой статей калькуляции.

Оа % = (Оа / Иобщ) * 100 %

Оа % = (44954000 * / 355217079) * 100 = 12,66

Сводная таблица 3 произведенных расчетов планируемой себестоимости электрической энергии в соответствии с принятой номенклатурой статей калькуляции представлена в Приложении 3.

Для большей наглядности представим полученные в результате расчетов данные в виде диаграммы (Приложение 4.)

Из диаграммы видно, что наибольшая составляющая принадлежит первой статье калькуляции – топливо на технологические цели. Далее идет статья – расходы по содержанию и эксплуатации оборудования. Между остальными статьями процентное соотношение невелико.

ГЛАВА 3. НАПРАВЛЕНИЯ СНИЖЕНИЯ

СЕБЕСТОИМОСТИ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

Непростые рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя, влияющие на колебание объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме, с другой стороны, существенно сказываются на колебании себестоимости изделий, а значит, и на их прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства.

Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или производственных затрат) и маржинальном доходе (сумме покрытия) – разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделий или реализованной продукции в целом – и дает система Директ-костинг”.

Учет затрат состоит из следующих элементов: учет по видам затрат, учет по местам возникновения затрат и учет по носителям затрат (калькулирование себестоимости единицы изделия).

Все эти элементы присутствуют при любой конкретной организации учета затрат в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат. Поскольку учет затрат на отечественных предприятиях до сих пор представлял собой учет полной себестоимости и соответственно системное определение прибыли, то о такой организации учета, несмотря на различия нн построения у нас и за рубежом, мы имеем достаточно хорошее представление. Что касается “директ -костинга”, то, описывая отдельные элементы учета затрат по этой системе, обратим внимание на присущие данной системе особенности.

Рассмотрим организацию учета затрат в соответствии с системой “Директ-костинг” по перечисленным выше элементам.

Задачей первого элемента учета затрат является систематический учет затрат по видам за данный период. Он отражает вертикальную структуру затрат предприятия.

Важнейшими видами затрат, подлежащими учету, являются: Затраты на заработную плату; материальные затраты; затраты на энергию; затраты на ремонт; налоги, взносы, страхование; затраты на амортизацию; проценты, риски; прочие затраты.

Этот перечень может изменяться в зависимости от национальных особенностей учета и степени его детализации.

С точки зрения применения системы “Директ-костинг” здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Нужно только подчеркнуть, что необходимое для организации директ-костинга разделение затрат на постоянные и переменные не может быть произведено в учете по видам затрат, так как зачастую один и тот же вид затрат в разных местах возникновения затрат ведет себя по-разному по отношению к изменению объема производства.

Определив сущность “директ-костинга” как системы управленческого (производственного) учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объема производства, можно выделить присущие ему особенности, положительные моменты и проблемы.

Главной особенностью “директ-костинга”, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе директ-костинг” схема построения отчетов о доходах многоступенчатая (табл. 4). В них содержатся, по крайней мере, два финансовых показателя: маржинальный доход и прибыль.

Таблица 4.

|

№ п/п |

Наименование показателей |

Значение (руб.) |

| 1 | Выручка от реализации продукции (В) | 860788800 |

| 2 | Переменные затраты (ПЗ) | 246765554,4 |

| 3 | Маржинальный доход (М) | 614023245,6 |

| 4 | Постоянные расходы (ПР) | 67992925 |

| 5 | Прибыль (П) | 546030320,6 |

В = Wотп * 1,2 руб. (руб./год)

В = 717324000 * 1,2 = 860788800 руб./год

ПЗ = Цтоп. + Зв + Зосн + Осн + Рос + З доп (руб./год)

ПЗ = 227951229 + 336274,4 + 2180640 + 1343274 + 13645753 + 1308384 = 246765554,4 руб./год

М = В ПЗ (руб./год)

М = 860788800 246765554,4 = 614023245,6 руб./год

ПР = Оа + Рэкс + Рцех (руб./год)

ПР = 44954000 + 56192500 +7305025 = 67992925 руб./год

П = М ПР (руб./год)

П = 614023245,6 – 67992925 = 546030320,6 руб./год