Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Политика ценообразования на промышленном предприятии

Дипломная работа: Политика ценообразования на промышленном предприятии

СОДЕРЖАНИЕ

Введение

1 Политика ценообразования на промышленном предприятии

1.1 Основы ценовой политики предприятия

1.2 Методы ценообразования, используемые в рыночной экономике

1.3 Себестоимость и прибыль, как слагаемые оптовой цены

производства продукции

2 Анализ ценообразующих факторов

2.1 Анализ себестоимости продукции, как одной из составляющих цены

2.2 Анализ прибыли предприятия

2.3 Методы формирования оптовой цены производства продукции

3 Методы повышения эффективности производства за счет ценовых факторов

3.1 Анализ себестоимости по технико-экономическим факторам

3.2 Анализ изменения цены под влиянием новой политики

ценообразования на предприятии

3.3 Изменение прибыли под воздействием ценообразующих факторов

Заключение

Перечень ссылок

ВВЕДЕНИЕ

Перед всеми коммерческими и многими некоммерческими организациями встает задача назначения цены на свои товары и услуги. В условиях рынка ценообразование является весьма сложным процессом, подвержено воздействию многих факторов и, конечно, базируется не только на рекомендациях маркетинга. Но выбор общего направления в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия и услуги для увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия является функцией маркетинга. Цены и ценовая политика – одна из главных составляющих маркетинговой деятельности, роль которой все более возрастает.

Цены находятся в тесной зависимости с другими переменными маркетинга и деятельности фирмы. От цен во многом зависят достигнутые коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное (положительное или отрицательное) воздействие на всю деятельность фирмы. Особенно большое значение цена приобретает при установлении цены на новый товар, старый, при изменении продвижения товара и в других случаях, связанных с конкурентной борьбой. Принятие цены товара существенно связано с целями предприятия и политикой в ценообразовании, а также с различными факторами. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары фирмы такие цены и так варьировать ими в зависимости от положения на рынке, чтобы овладеть его определенной долей, обеспечить намеченный объем прибыли и решать другие стратегические и оперативные задачи. При определении общей ценовой политики отдельные решения (взаимосвязь цен на товары в рамках ассортимента, использование специальных скидок и изменений цен, соотношение своих цен и цен конкурентов, метод формирования цен на новые товары) увязываются в интегрированную систему.

Различают активную и пассивную ценовую политику. На практике при определении цены принимают различные маркетинговые калькуляции. Это калькуляции цены с ориентацией на издержки, с ориентацией на спрос и с ориентацией на конкуренцию и психологию, целевое ценообразование.

Исторически цена всегда была основным фактором, определяющим выбор покупателя. Это положение до сих пор справедливо в бедных странах среди неимущих групп населения применительно к продуктам типа товаров широкого потребления. Однако в последние десятилетия на покупательском выборе относительно сильнее стали сказываться неценовые факторы, такие, как стимулирование сбыта, организация распределения товара и услуг для клиентов.

Фирмы подходят к проблемам ценообразования по-разному. В мелких фирмах цены часто устанавливаются высшим руководством. В крупных компаниях проблемами ценообразования обычно занимаются управляющие отделений и управляющие по товарным ассортиментам.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений

1. ПОЛИТИКА ЦЕНООБРАЗОВАНИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

1.1 Основы ценовой политики предприятия

Ценовая политика многих предприятий Украины нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цены недостаточно структурируются по различным вариантам товара и сегментам рынка и другие. В ряде случаев эти ошибки ведут к существенным убыткам, а иногда и к банкротству предприятий. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек [1].

Ранее для всех государственных предприятий была характерна единая методика ценообразования, которая осуществлялась на основе хозяйственного расчёта.

Хозяйственный расчёт - одна из экономических категорий, присущих товарно-денежному производству. Он позволяет правильно соизмерять затраты на производство с его результатами. Хозяйственный расчёт является также методом планового ведения хозяйства, направленным на успешное выполнение технико-экономических показателей и лучшее использование всех производственных ресурсов.

Внедрение хозяйственного расчёта в нашей стране началось после восстановления национализированной промышленности и расширилось в процессе осуществления пятилетних планов развития народного хозяйства.

Сущность хозяйственного расчёта заключается в том, что предприятия, получив в свое распоряжение основные фонды и оборотные средства, должны организовать свою производственную деятельность так, чтобы, реализуя готовую продукцию, окупать свои затраты и получать прибыль [2].

Из полученной прибыли предприятия вносят государственную плату за пользование производственными фондами, выплачивают банкам проценты за кредит. Из оставшейся прибыли образуются фонды экономического стимулирования. Это создаёт материальную заинтересованность всех членов коллектива бороться за сокращение затрат и увеличение накоплений. Что выгодно обществу, становится выгодно коллективу и каждому работающему.

Хозрасчёт предприятия не может быть действенным, если не будет введена хозрасчётная система экономических отношений в цехах, отделах и службах. В связи с этим применима организация внутризаводского хозрасчёта.

Однако, существуют предприятия, принявшие маркетинговую концепцию хозяйствования. Прежде чем приступать к производству продукции определенного вида, они тщательно изучают рынок: спрос на свою продукцию в зависимости от этапа ее жизненного цикла, требуемое качество, прогноз объема продаж, цены конкурентов на аналогичную продукцию и пр. И только после проведенных маркетинговых исследований предприятие приступает к анализу своих возможностей в части требуемых объемов продаж, возможных издержек производства и пр.

Эта общая стратегия деятельности предприятия, частью которой является ценовая политика [3].

Таким образом, ценовую политику предприятия можно охарактеризовать как совокупность экономических и организационных мер, направленных на достижение с помощью цен лучших результатов хозяйственной деятельности, на обеспечение устойчивого сбыта и получения достаточной прибыли. Ценовая политика предполагает взаимосвязанный учет необходимости возмещения затрат и получения необходимой прибыли, ориентации на состояние спроса и конкуренции; сочетание единых и гибких цен на продукцию.

Цены являются активным инструментом формирования структуры производства, оказывают решающее воздействие на движение общественного продукта, способствуют повышению эффективности производства, влияют на распределение и использование рабочей силы, предопределяют жизненный уровень населения.

Рыночная экономика основывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены – решающий фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности.

Следует обратить внимание на сложность формирования ценовой политики предприятия, поскольку в ценообразовании участвует большое количество торговых и торгово-посреднических фирм на всем пути товара от производителя к потребителю.

Предприятия, стремящиеся проводить грамотную ценовую политику, прежде всего, должны решить ряд задач:

- получение максимальной прибыли;

- завоевание рынка сбыта;

- снижение затрат;

- борьба с конкурирующими предприятиями;

- рост объема производства и продаж.

Имеется два подхода к рыночному ценообразованию: установление индивидуальных цен либо единых цен. Первая формируется на договорной основе в результате переговоров между покупателем и продавцом, обеспечивающих согласование интересов сторон. Вторая характерна тем, что все покупатели приобретают товар по одинаковой цене. Внедрение единых цен для всех потребителей связано обычно с особенностями рынка конкретного товара или с технической сложностью и крупными издержками при дифференциации цен. Единые цены важны там, где предприниматель предлагает рынку стандартизированный продукт серийного производства. В этой обстановке важно, чтобы массовый потребитель знал цену, сравнивал ее с ценой конкурирующих товаров и без проблем принимал решение о покупке [4].

Ценовая политика существенным образом зависит от того, на каком типе рынка продвигается товар. Можно выделить четыре типа рынков, в каждом из которых стоят свои проблемы в области ценообразования.

а) рынок чистой конкуренции. Он состоит из множества продавцов и покупателей какого-либо схожего товара. Ни отдельный покупатель или продавец не оказывает здесь особого влияния на уровень текущих рыночных цен товара. Продавец не в состоянии запросить цену выше рыночной, поскольку покупатели могут свободно приобрести любое необходимое им количество товара по этой рыночной цене. Не хотят продавцы запрашивать и цену ниже рыночной, поскольку способны продать товар по существующей рыночной цене. Продавцы на таком рынке не тратят много времени на разработку стратегии маркетинга, поскольку до тех пор, пока рынок остается рынком чистой конкуренции, роль маркетинговых исследований, мероприятий по разработке товара, политики цен, рекламы, стимулирования сбыта и прочих мероприятий ограничена;

б) рынок монополистической конкуренции. Весьма специфичен рынок монополистической конкуренции, состоящий из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широкой гамме цен. Наличие большого диапазона цен объясняется способностью продавцов предложить покупателям разные варианты товаров. Конкретные изделия могут отличаться друг от друга качеством, свойствами, внешним оформлением. Различия могут заключаться и в сопутствующих товарам услугах. Покупатели принимают во внимание разницу в предложениях и готовы платить за товары разные цены. Чтобы выделиться чем-то, помимо цены, продавцы стремятся разработать многообразные предложения для отдельных потребительских сегментов и широко пользуются практикой присвоения товарам марочных названий, рекламой и методами личной продажи;

в) рынок олигополистической конкуренции. В условиях олигополии на рынке действует небольшое количество продавцов, достаточно чувствительных к политике ценообразования и маркетинговым стратегиям друг друга. Продавцы не могут существенно влиять на уровень цен, а новым претендентам довольно сложно проникнуть на этот рынок. Поэтому в данном случае конкуренция носит преимущественно неценовой характер. Неценовая конкуренция основана на привлечении потребителя не с помощью снижения цены, а за счет других факторов: улучшения качества товаров, рекламы, послепродажного технического обслуживания и т. п. Каждый олигополист учитывает, что снижение его цены вызовет ответную реакцию других олигополистов. Поэтому возросший вследствие пониженной цены спрос распределится между всеми предприятиями, и предприятию, которое первым понизило цену, достанется лишь часть возросшего спроса. А если это же предприятие повысит цену, другие могут и не последовать за ним, и поэтому спрос на его продукцию сократится значительно более резко, чем это произошло бы в случае общего повышения цен;

г) рынок чистой монополии. В случае чистой монополии продавец обладает очень высокой степенью контроля за ценой. Продавцом может выступать как государственная, так и частная регулируемая или нерегулируемая монополия. Государственная монополия с помощью политики цен может преследовать достижение различных целей. Например, установление цены ниже себестоимости сделает товар, имеющий важное значение для покупателей, более доступным. Для сокращения потребления может устанавливаться очень высокая цена. Цена может быть назначена с расчетом покрытия всех издержек или получения хороших доходов. В случае регулируемой монополии государство разрешает компании устанавливать цены на продукцию с учётом некоторых ограничений. Нерегулируемая монополия сама может назначать любую цену, которую только выдержит рынок. Однако монополист далеко не всегда запрашивает максимальную цену. В соответствии с законом спроса, если цена возрастает, то величина спроса падает, и, наоборот, при снижении цены величина спроса увеличивается. Следовательно, если монополист в состоянии сознательно повышать цену, то он не в состоянии при этом устанавливать объем спроса. “Чистый” монополист знает: для того, чтобы продать дополнительное количество продукции, необходимо снизить цену. Таким образом, власть монополиста над ценой не абсолютна. С одной стороны, он не желает привлекать конкурентов и стремится быстрее проникнуть на всю глубину рынка, с другой боится введения государственного регулирования.

На решение руководства предприятия в области ценообразования оказывают влияние многие внутренние и внешние факторы. Маркетинговые цели и издержки предприятия служат лишь приблизительными ориентирами для определения цен на товары и услуги. Прежде чем установить окончательную цену, предприятие учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Не зависимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара. Критерии эти разделяются на внутренние (зависящие от самого производителя, от деятельности его руководства и коллектива), и внешние (не зависящие от предприятия) [5].

Цена и ценовая политика для предприятия – второй после товара существенный элемент маркетинговой деятельности. Именно поэтому разработке ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны руководства любого предприятия, желающего наиболее эффективно и долговременно развивать свою деятельность на рынке, так как любой ложный или недостаточно продуманный шаг немедленно отражается на динамике продаж и рентабельности.

Цена должна отражать интересы как производителей, так и потребителей товаров: производителю – возмещение затрат с определенной прибыльностью, а потребителю – экономическую выгоду от эксплуатации данного товара. Цена выполняет различные экономические функции: учетную, распределительную, стимулирующую и регулирующую.

Учетная функция обеспечивает эквивалентность обмена, т.е. выручка от реализации продукции при прочих равных условиях обеспечивает возмещение затрат на производство и реализацию, а также образование прибыли в размере, позволяющем совершенствовать и развивать производство, повышать жизненный уровень работников. Эту функцию цены выполняют всегда. Зная, во что обходится та или иная продукция, можно с помощью цен соизмерять различные ее виды, а также выражать в денежном измерении любое количество продукции услуг.

Распределительная (или перераспределительная) функция состоит в распределении дохода между производителями и потребителями. Если цена товара выше его стоимости, то производитель возмещает свои затраты и получает прибыль. Если же цена ниже стоимости, то производитель работает себе в убыток. Потребитель, используя продукцию, также имеет разную экономическую выгоду.

Следовательно, распределительная функция цены выражает направление распределения – в пользу изготовителя или потребителя. Другими словами, в результате отклонения цен от стоимости национальный доход перераспределяется между накоплением и потреблением. Задачи перераспределения национального дохода в определенных экономических, социальных или политических целях может успешно решать налоговая система. Поэтому необходимо постепенно освобождать цены от этой функции и передавать ее выполнение налоговой системе.

Стимулирующая функция. Повышенные цены стимулируют предприятия к выпуску прогрессивных и дефицитных видов продукции, а пониженные – к снятию с производства устаревшей продукции.

Регулирующая функция выражается в балансировании спроса и предложения. Если нет возможности достичь соответствия спроса и предложения изменением объема производства или это нецелесообразно, используется инструмент цены. В машиностроении он применяется как по отношению к средствам производства, так и по отношению к потребительским товарам длительного пользования.

Функции цен взаимосвязаны и образуют единую систему, хотя их действие во многом взаимно перекрывается, чем объясняются трудности практического ценообразования [7].

В зависимости от каналов движения товаров от производителя к потребителю и учета в цене затрат на производство и сбыт, а также прибыли цены подразделяются на оптовые и розничные.

Оптовая цена производителя образуется присоединением к полной себестоимости продукции нормальной прибыли, т.е. такой, которая обеспечивает предприятиям возможность расширенного воспроизводства в основном за счет собственных средств.

Розничные цены включают в себя оптовые цены, затраты и прибыль торговых организаций. Если товар поступает в торговые организации непосредственно от производителя, то розничная цена состоит из оптовой цены производителя и торговой наценки. Если канал движения товара от производителя к конечному потребителю проходит через снабженческо-сбытовые организации, то она складывается из цены оптовой торговли и розничной торговой наценки. По розничным ценам организации розничной торговли и продавцы на свободном рынке реализуют товары конечному потребителю – населению [8]. По степени самостоятельности предприятия в ценообразовании цены (тарифы) могут быть свободными (самостоятельно устанавливаемыми), договорными (контрактными), регулируемыми и фиксированными.

Свободные цены в рыночных условиях устанавливаются производителем товара (услуги) самостоятельно в соответствии с принятой на предприятии ценовой политикой. Регуляторами свободных цен являются только спрос и предложение на товары определенного качества.

Договорные цены устанавливаются в договоре между продавцом и покупателем по согласованию сторон. Если такой договор заключается между субъектами, которые имеют разное гражданство, а платежи осуществляются в иностранной валюте, он называется контрактом, а цены – контрактными. Договорные (контрактные) цены называются еще ценами купли-продажи (ценами реализации, рыночными ценами); они определяются условиями поставки товара.

Регулируемые цены могут колебаться в определенных пределах, не превышая заданного уровня. Их номенклатура определяется на государственном (или местном) уровне и по мере развития рыночных отношений постоянно расширяется за счет фиксированных цен.

Фиксированные цены утверждаются государственными или местными органами власти как постоянные и действуют на протяжении определенного времени.

Как регулируемые, так и фиксированные цены и тарифы устанавливаются на ресурсы, оказывающие определяющее воздействие на общий уровень и динамику цен, на товары и услуги, которые имеют решающее значение, а также на продукцию, работы и услуги, производство которых сосредоточено на предприятиях, занимающих монопольное положение на рынке.

Также цены подразделяются на виды при оформлении контрактов купли-продажи, в зависимости от региона реализации продукции, в зависимости от учёта в них транспортных расходов и т.д. [9].

Принятие решения в области цен, сопряжено с необходимостью учитывать многочисленные факторы, в частности такие, как:

- себестоимость товара, или вернее, её стоимостная оценка, рассчитанная различными способами;

- цена конкурентов и возможность её изменения;

- ожидаемая реакция покупателей на возможное изменение цены;

- прямое косвенное воздействие со стороны государства на политику цен.

Рыночная цена товара формируется под влиянием большого числа факторов, определяющих состояние соответствующего рынка. Для выбора ценовой политики предприятие должно выявить и проанализировать все эти ценообразующие факторы (спрос и предложение, эластичность, потребители, конкуренция, государственное регулирование цен) [10].

Этапы процесса ценообразования:

а) выбор цели;

б) определение спроса;

в) анализ издержек;

г) анализ цен конкурентов;

д) выбор метода ценообразования;

е) установление окончательной цены.

а) выбор цели. Для разработки соответствующей ценовой стратегии, предприятие должно прежде всего определить цели, которые во многом видны уже из самого позиционирования на рынке продукции (работ, услуг) и должны быть направлены на достижение предприятием стратегических задач, стоящих перед ним в конкретном рыночном сегменте;

б) определение и оценка спроса. В общем случае цена и спрос находятся в обратно пропорциональной зависимости, т.е. с увеличением цены спрос падает, и наоборот. Однако характер этой связи не одинаков для различных видов продукции, поскольку повышение цен на некоторые из них может восприниматься как значительное улучшение их качества и приводить к повышению спроса. Но такое повышение спроса возможно только до определенного предела, после чего снова начинается спад.

Для адекватной оценки спроса необходимо принимать во внимание его чувствительность к изменению цены. Если незначительное изменение цены ведет к существенному изменению спроса, то он считается эластичным. Неэластичен же такой спрос, который не претерпевает заметных колебаний при изменении цены.

Степень эластичности цены варьируется в соответствии с этапом жизненного цикла товара. Жизненный цикл товара предполагает четыре этапа:

а) этап выведения на рынок – период медленного роста сбыта по мере выхода товара на рынок. В связи с большими затратами по выведению товара прибылей на этом этапе ещё нет.

б) этап роста – период быстрого восприятия товара рынком и быстрого роста прибылей.

в) этап зрелости – период замедления темпов сбыта в связи с тем, что товар уже добился восприятия большинством потенциальных покупателей. Прибыли стабилизируются или снижаются в связи с ростом затрат на защиту товара от конкурентов.

г) этап упадка – период, характеризующийся резким падением сбыта и снижением прибылей.

Степень эластичности спроса на отдельный продукт позволяет скорректировать цену на него. Так, если спрос недостаточно эластичен, предприятие может попробовать постепенно повышать цену на продукцию до тех пор, пока это не станет отражаться нежелательным образом на ее сбыте. Однако таким приемом не следует злоупотреблять, поскольку можно подорвать преданность потребителей. При эластичном спросе, особенно если предприятие не удовлетворено размером текущих доходов, нелишним было бы слегка снизить цену, чтобы стимулировать сбыт и тем самым повысить размер получаемого дохода [11];

в) анализ издержек. Издержки предприятия выступают в форме себестоимости продукции. Предприятием анализируются общие затраты производителя на организацию производства данного вида продукции, а также затраты на единицу продукции.

Предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляемые сбытовую, снабженческую, торгово-посредническую деятельность, - издержки обращения;

г) анализ цен на продукты конкурентов. Цены, устанавливаемые конкурентами, во многом определяют ценовую стратегию предприятия, поэтому их необходимо тщательно анализировать. Цены на промышленную продукцию и ее качество должны находиться в прямой зависимости, поэтому потребители, выбирая предприятие для обслуживания, стремятся сопоставить прежде всего эти показатели. Предпочтение отдается предприятию, у которого цены в большей мере соответствуют уровню качества.

Для анализа продукции конкурентов предприятия обычно прибегают к экспертным оценкам показателей качества.

Качество продукции конкурентов и доступность цен на них можно оценить, узнав об этом мнение самих потребителей.

Сопоставляя показатели качества и цены конкурентов с аналогичными показателями своего предприятия, служащие отдела маркетинга должны сделать определенные выводы о направленности разрабатываемой ценовой стратегии. Для этого цены конкурентов берутся в качестве отправной точкой исследований. Если качество продукции конкурентов превосходит аналогичные показатели предприятия, то говорить об установлении цены на том же уровне не имеет смысла. Если же качество продукции предприятия примерно отвечает качеству, предлагаемому конкурентами, есть все основания для установления цены, близкой к цене конкурентов. Таким образом, для выработки продуманной ценовой стратегии уровень цен и качество продукции конкурентов должны приниматься за базу сравнения [12];

д) выбор метода ценообразования. Разрабатывая ценовую стратегию, предприятие может выбрать один из альтернативных методов ценообразования;

е) установление окончательной цены. Избранный метод ценообразования во многом определяет ценовую стратегию предприятия, для успешного осуществления которой необходимо учитывать ряд факторов, влияющих на установление цен. Это такие факторы, как: имидж предприятия, географический фактор, влияние других субъектов рынка, ценовые скидки [13].

1.2 Методы ценообразования в рыночной экономике

С помощью цены реализуются основные результаты деятельности предприятия. Производство должно давать прибыль. Поэтому расчет, обоснование и установление цены товара в каждой конкретной рыночной ситуации имеют первоочередное значение. С учетом изложенного выбирается метод ценообразования. В рыночной экономике на его выбор влияют различные факторы. К наиболее весомым можно отнести вид и характеристику товара (степень новизны, возможность замены другими товарами и др.), рыночную конъюнктуру, состояние предприятия в отрасли [14].

В практике маркетинга различают пять типов ценовой политики: «ценовой лидер», «следование в фарватере», «атака», «снятие сливок», «внедрение».

«Ценовой лидер». Этот тип ценовой политики характерен для крупных фирм, владеющих значительной долей рынка и являющихся на нем монополистами. Использование такого типа в практике ценообразования обуславливает монопольно высокие цены.

Ценовая политика «следование в фарватере» характерна для мелких фирм, которые выпускают продукцию, аналогичную монополистам, и не владеют весомой долей рынка. В основе действий таких предприятий и фирм лежит ориентация на крупные фирмы.

Ценовую политику «атака» обычно применяют товаропроизводители, которые хотят занять на рынке лидирующее положение. Для этого они резко снижают цену на свой товар (иногда до уровня ниже затрат). При этом создается монопольное положение на рынке. После этого цены устанавливаются на уровне сложившихся на рынке.

«Снятие сливок». При введении нового товара на рынок, когда покупатели готовы дать за него любую высокую цену, продавец получает максимальную прибыль от реализации каждой единицы товара. Обязательное условие использования в практике ценообразования этого типа ценовой политики – невозможность быстрого производства аналогичного товара конкурентами.

Использование ценовой политики «внедрение» предполагает, что товар вводится на рынок по очень низкой цене и отличается простотой производства (предметы первой необходимости). По мере завоевания рынка цена возвращается к нормальному уровню.

Если предприятие будет знать оценки и товары конкурентов, это может послужить отправной точкой для нужд собственного ценообразования: выбора цены на свой товар. Эта цена будет находиться где-то в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса [15].

Установление цены регулируется общепринятыми методами:

а) «средние затраты плюс прибыль»;

б) расчет цены на основе анализа безубыточности и обеспечения целевой прибыли;

в) установление цены на основе ориентировочной ценности товара;

г) выбор цены на основании уровня текущих цен;

д) определение цены через торги.

а) метод «средние затраты плюс прибыль» широко используется в отечественной экономике. В условиях административно-командной экономики он был основным. В рыночной экономике сфера его использования ограничена. Согласно этому методу цена должна учитывать полную себестоимость продукции и чистый доход в виде прибыли от ее реализации. Прибыль в цене определяется по нормативу в процентах к себестоимости (рентабельность продукции). Величина рентабельности устанавливается товаропроизводителем исходя из соображений прибыльности продукции, и ее конкурентоспособности; она может регулироваться государством посредством установления граничного уровня рентабельности.

Цена на товар (С), который производится, определяется по формуле:

С = Z + Р, (1)

где Z – себестоимость продукции, P – средняя норма прибыли.

Этим методом определяется нижняя граница цены, т.е. цена производства. Рыночная цена может быть ниже этой границы только в исключительных случаях и на протяжении короткого периода времени.

Этот метод отображает традиционную ориентацию главным образом на производство, а не на рыночный спрос и имеет как положительные, так и отрицательные стороны. Положительные – простота, отрицательные – отсутствие ориентации на рыночные факторы ценообразования (и в первую очередь на спрос). Поэтому при нормально функционирующем рынке такая схема установления цены абстрактна и оторвана от реальных рыночных условий ценообразования.

В реальной жизни, этот метод могут использовать предприятия (фирмы) - монополисты (тип ценовой политики – «ценовой лидер»); предприятия, изготавливающие совершенно новую, оригинальную продукцию (тип ценовой политики «снятие сливок»); предприятия, выполняющие единичные (разовые) заказы; предприятия, производящие продукцию, на которую государство ограничивает уровень рентабельности [16];

б) расчёт цены на основе ориентировочной ценности товара является следующим методом ценообразования. Так в условиях рыночной экономики объем производства не всегда тождествен объему продаж. Поэтому для обеспечения целевой прибыли нужно не только обеспечить прибыль на единицу продукции. В условиях эластичного спроса повышение цены обуславливает увеличение прибыли на единицу продукции, но при этом приводит к снижению объема продаж и уменьшению размера общей прибыли. В условиях неэластичного спроса снижение цены единицы продукции приводит к увеличению объема продаж.

Таким образом, максимальную прибыль можно получить необязательно при установлении максимальной цены на товар. И здесь возникает проблема оптимизации цены, т.е. нужно найти такую цену на товар (при определенном объеме его продаж), при которой прибыль будет максимальной (или целевой).

Для расчетов оптимальной цены необходимо определить зависимость себестоимости продукции от объема производства и выручки от объема продаж. В общем виде, эта зависимость при постоянной цене изображена на рисунке 1.

Линия 1 на рисунке отражает постоянные затраты предприятия (Zp), которые не зависят от объема производства (V). Линия 2 характеризует изменение переменных затрат (Zper), пропорциональных объему производства. Возрастание общих затрат (Z=Zp+Zper) при увеличении объема выпуска продукции характеризуется линией 3, а увеличение выручки от реализации (Р) – линией 4.

![]()

![]() Выручка

Р

Выручка

Р

от реали- Прибыль

от реали- Прибыль

![]() зации (Р),

зации (Р),

затраты Z

затраты Z

(Z) K

![]() 3

3

![]()

Убытки

Zper

Убытки

Zper

![]()

![]()

![]()

![]() Z,Zp

2

Z,Zp

2

![]() Zp

Zp

![]() 1

V

1

V

![]()

![]()

0 Vx Объем производства

Рисунок 1 – Зависимость затрат производства, выручки от реализации и прибыли от объема производства в натуральном измерении.

При определенном объеме производства (Vx) выручка от реализации продукции только возмещает товаропроизводителю затраты на ее производство (точка K), т.е. нет ни прибыли, ни убытка. Таким образом, объем производства Вx является минимально необходимым объемом продаж, при котором выручка равна затратам. Увеличение объема производства Вx обеспечивает прибыль (Р-Z>0), а уменьшение – убыток (Р-Z<0).

Точка Vx называется критическим и измеряется в натуральных показателях (т, шт., м, м2 и т.д.). Точка K называется точкой безубыточности и измеряется в денежном выражении. Этот график соответствует некоторой цене при определенных затратах на производство и объемах продаж. Повышение цены обуславливает большой угол наклона линии 4 и перемещение точки безубыточности влево.

В общем виде затраты на производство и выручка от продаж описываются уравнениями

Z = Zp + Zper * V, (2)

где Zp – постоянные затраты на производство продукции;

Zper – переменные затраты на производство продукции;

V – объём выпуска продукции.

Р = C – Z, (3)

где C — цена единицы продукции.

Тогда при условии, обеспечения безубыточности производства конкретного вида продукции минимальный объем производства — точку безубыточности — можно рассчитать по формуле:

Vх = Zp / (C Zper), (4)

а порог безубыточности по формуле

Р = C * Vх = Zper * Vх, (5)

При установлении цены по данной методике прямолинейной динамики затрат и выручки (эластичного спроса) ее уровень вычисляется по формуле

C = Zper + Zp / Vх, (6)

Каждый товаропроизводитель, планируя свою деятельность, предполагает получить определенную (заданную, целевую) прибыль.

В этом случае выручка от реализации (C*V) должна возмещать затраты (Zp+Zper*V) и обеспечивать заданную сумму прибыли (Pz):

Zp + Zper * V + Pz = C * V, (7)

Тогда цена единицы товара и необходимый объем производства определяются по формулам соответственно

C = Zper + (Zp + Pz) / V, (8)

Такой метод ценообразования позволяет анализировать различные варианты соотношения объема производства и цен, которые обеспечат получение заданной (целевой) прибыли и оградят предприятие от убытков;

в) для метода установления цены на основе ощутимой ценности товара является характерным то, что в условиях рыночной экономики многие товаропроизводители при обосновании, расчете и установлении цены исходят именно из этой позиции. Основным фактором ценообразования в этом случае выступают не издержки производства, а покупательское восприятие. Для выявления потребительских оценок используют неценовые приемы воздействия: специальные опросы, анкетирование и другие маркетинговые исследования, позволяющие формировать в сознании потребителей представления о ценности товара. Использование этого метода ценообразования требует объективного подхода к установлению цены: если цена окажется больше признаваемой покупателем ценностной значимости товара, сбыт продукции будет ниже расчетного; в случае неоправданного занижения цен существует риск недополучения расчетной суммы прибыли;

г) выбор цены на основании уровня текущих рыночных цен. В практике ценообразования этот метод называют еще методом "на уровне конкуренции". В этом случае цена рассматривается как функция цен на аналогичную продукцию конкурентов, и главными факторами при определении цены являются не затраты производства и спрос, а количество и действия конкурентов [17]. Этот метод достаточно прост и надежен. Он часто реализуется как"следование в фарватере", т.е. при определении цены на свой товар,производитель ориентируется на цены предприятия, контролирующего наибольшую долю рынка. При этом возможна небольшая наценка или скидка, но разница остается стабильной.

Этот общий подход имеет различные модификации установления цены в зависимости от конкретных условий, в первую очередь от особенностей продукции и типа рынка [18].

В условиях, близких к чистой конкуренции и однородной продукции, цена устанавливается либо на уровне текущей рыночной, либо из соображений конкурентной борьбы — несколько ниже ее. Это означает, что предприятию необходимо анализировать уровень своих затрат на производство и сбыт товаров, а не искать информацию о ценах.

Приблизительно аналогичное поведение продавца на олигополисти-ческом рынке, где крупные предприятия запрашивают одну и ту же цену за товар, а мелкие "следуют за лидером", изменяя цены, когда их изменяет ценовой лидер, а не в зависимости от колебаний спроса на свои товары или собственных затрат. В то же время в этих условиях предприятия стараются лучше удовлетворить потребности покупателей, усовершенствуя свои товары, условия поставки и послепродажного обслуживания.

В зависимости от степени модификации товара и дополнительных затрат товаропроизводитель может изменять цены. При аналогичных усовершенствованиях товара других производителей цены могут снова выровняться [19].

На рынке монополистической конкуренции, когда много производителей предлагают продукцию одного назначения, цена на конкретный товар устанавливается с учетом цен на аналогичные товары и соотношения параметров этих товаров. С этой целью широко используют так называемые параметрические методы ценообразования, основанные на количественных зависимостях между ценой товара и его потребительскими свойствами (параметрами качества). Поэтому при установлении цены товаропроизводитель должен проанализировать качество своего товара и товара конкурентов, уровень цен по сравнению с качеством, а также учитывать возможное поведение покупателей. При таком анализе используют так называемые равновесные цены, которые обуславливают равную эффективность использования товаров разного качества;

д) возможен также метод установления цены на основе торгов. Торги – своего рода метод заключения договоров купли-продажи, при котором покупатель (заказчик) объявляет конкурс на производство товара с заранее предусмотренными технико-экономическими показателями. Получив и сравнив предложения, заказчик подписывает контракт с производителем (продавцом), который предлагает наиболее выгодные условия. Законодательство многих стран обязывает при разрешении важных социальных заданий пользоваться привлечением к торгам широкого круга производителей. Для организации торгов заказчик (покупатель) создаёт так называемый тендерный комитет. К числу основных обязанностей которого относится подготовка тендерной документации, объявление и проведение торгов, анализ и оценка предложений, предоставленных участниками торгов для выбора наиболее конкурентоспособных из них. В тендерный комитет, кроме заказчика, могут входить представители других предприятий.

Торги бывают открытыми (публичными) и закрытыми. Естественно, открытые торги проводятся в том случае, когда необходимо разместить заказ на сравнительно несложные, скажем, комплектующие и на услуги, которые могут предложить много предприятий. На закрытых торгах берет участие ограниченное число предприятий, с техническим уровнем, надежностью, репутацией которых организаторы хорошо ознакомлены. Объявление о проведении торгов не печатается. Приглашения отправляются в индивидуальном порядке. Давление борьбы значительно ниже, чем при открытых торгах. Торги также могут быть разделены на гласные, негласные и переквалификационные.

В процессе торгов каждое предприятие-конкурсант назначает цену предложения, наблюдая за тем, чтобы она была несколько более низкой, чем у конкурентов, но и не опускалась ниже уровня себестоимости.

Цель всех предыдущих подходов к ценообразованию — выбрать наиболее приемлемый для товаропроизводителя метод. При этом имеется в виду, что предприятие выходит на рынок без посредников. Тогда выбранный метод ценообразования и будет методом установления окончательной цены. Если же фирма пользуется услугами оптовых или розничных посредников, перед назначением окончательной цены она должна рассмотреть ряд дополнительных вопросов. Товаропроизводитель, изучая рынок своего товара, выявляет наличие спроса на него и цену спроса, а затем, учитывая наценки посредников, определяется с ценой предложения, включающей в себя его затраты и прибыль [20].

Окончательная цена на товар устанавливается с учётом нескольких факторов, а именно: ценовой политики предприятия, психологии цено-восприятия, влияния цены на других участников рыночной деятельности.

1.3 Себестоимость и прибыль, как слагаемые оптовой цены производства продукции

Издержки предприятия выступают в форме себестоимости продукции.

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции (работ, услуг), необходимо рассмотреть основные положения себестоимости как экономико-правовой категории [21].

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

По объему учитываемых затрат различаются три вида себестоимости:

- цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

- производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

- полная себестоимость, или себестоимость реализованной (отгруженной) продукции, – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Полная себестоимость исчисляется только по товарной продукции. Она служит базой цены товара и ее нижней границей для товаропроизводителя [22].

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

По функциям в процессе управления и планирования различают себестоимость сметную и нормативную.

Сметная себестоимость исчисляется на основе временной технологии и по укрупненным нормам использования рабочего времени, оборудования и материалов. Она необходима для обоснования разовых или временных цен на продукцию.

Нормативная себестоимость определяется на основе действующей технологии и нормативного метода учета производства, т.е. исходя из уровня действующих на предприятии на начало каждого месяца норм расхода сырья, материалов, топлива, энергии, покупных полуфабрикатов, сдельных расценок по заработной плате, должностных окладов, норм обслуживания оборудования.

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

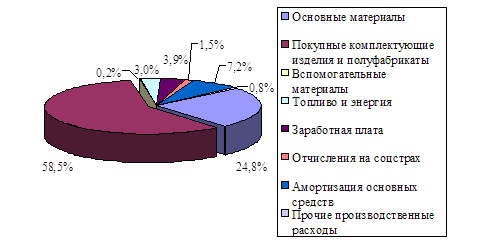

а) по видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне;

б) по статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен.

Как правило, по статьям расходов выделяются:

а) сырье и материалы;

б) топливо и энергия;

в) основная и дополнительная заработная плата производственных рабочих;

г) отчисления на социальное страхование;

д) расходы на подготовку и освоение производства;

е) расходы на содержание и эксплуатацию оборудования;

ж) цеховые расходы;

з) общезаводские расходы;

и) прочие производственные расходы;

к) внепроизводственные (коммерческие) расходы и т.д. [23];

в) по характеру участия в создании продукции (работ, услуг) выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством – цеховые, общезаводские, внепроизводствен-ные (коммерческие), потери от брака;

г) по изменяемости в зависимости от объемов производства. Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия;

д) по способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия. К косвенным относятся расходы, связанные с работой цеха или предприятия в целом, их нельзя прямо отнести на себестоимость конкретного вида продукции (расходы по содержанию и эксплуатации оборудования, износ инструментов и приспособлений, транспортные расходы, цеховые, общезаводские и внепроизводственные расходы). Косвенные расходы включаются в себестоимость путем их распределения между выпускаемыми видами продукции пропорционально какой-либо условной базе (которая регламентируется отраслевыми).

Планирование и учет затрат на производство должны способствовать непрерывному повышению его технического и организационного уровня, внедрению передовых форм ведения хозяйства.

Одним из основных факторов совершенствования ценообразования на любых предпиятия является снижение себестоимости.

Снижение себестоимости – важнейший источник внутрипромышленных накоплений, который необходим для обеспечения расширенного воспроизводства [24].

Можно выделить следующие основные направления снижения себестоимости продукции на промышленном предприятии:

Во-первых - повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, которые облегчат условия труда и поднимут производительность.

Использование научно-технических достижений и передового опыта поможет оттеснить часть конкурентов и увеличить долю рынка.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Снижение себестоимости может произойти в результате изменения в организации производства, при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства [25].

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства, например, развития поточного производства, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции. Значительное уменьшение затрат живого труда может произойти при сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

Совершенствование материально-технического снабжения и использо-вания материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов, на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Сюда же можно отнести и такие наиболее распространенные производственные потери, как потери от брака. Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Устранение этих потерь является существенным резервом снижения себестоимости продукции [26].

Следующий фактор, влияющий на себестоимость продукции – это производительность труда. При этом необходимо учитывать, что снижение себестоимости продукции во многом определяется правильным соотношением темпов роста производительности труда и роста заработной платы. Рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

Рассмотрим, в каких условиях при росте производительности труда на предприятиях сокращаются затраты труда в расчете на единицу продукции. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются нормы выработки и соответственно им расценки за выполняемые работы и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий.

В первом случае предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как проводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции.

Во втором случае величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению.

Также важно сокращать цеховые и общезаводские расходы. Это заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах; а также в сокращении затрат на заработную плату вспомогательных и подсобных рабочих.

Изменение объема и структуры продукции может привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), изменению номенклатуры и ассортимента продукции, повышению ее качества. С увеличением объема производства количество условно-постоянных расходов на единицу продукции уменьшается, что приводит к снижению ее себестоимости [27].

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим: например, изменение размеров или прекращение разного рода обязательных платежей, включаемых в себестоимость продукции.

Определение себестоимости – очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия, а также особенностям организации его производства [28]. Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг). Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость. При учёте затрат механическими цехами применяется именно этот метод.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы [29].

До настоящего времени в учёте затрат для отечественных предприятий было предусмотрено два варианта. Традиционный для нас калькуляционный вариант: в течение отчётного периода по дебету счетов учета затрат на производство (230 «Производство»,, 910 «Общепроизводственные расходы» и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые на дебет счета 230, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 910, 920 и 930 не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 910, 920 и 930, подлежат списанию в конце периода в дебет счета 230 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учёт, пропорционально той или иной базе. Счета 910, 920 и 930 закрывается; калькулируется полная фактическая себестоимость готовой продукции.

Другой, принципиально новый для отечественной учётной теории и практики, вариант предполагает разделение всех затрат за отчётный период на производственные, обусловленные протеканием производственного процесса, и периодические, связанные более с длительностью отчётного периода. Прямые производственные затраты собираются по дебету счета 230, косвенные производственные расходы – по дебету счёта 910 с кредита счетов учёта производственных и финансовых ресурсов. В конце отчётного периода в расчёт себестоимости отдельных видов продукции (работ, услуг) помимо прямых производственных затрат включаются и косвенные производственные расходы, учтённые в течение периода на счете 910, что отражается записью по дебету счета 230 и кредиту счета 910. Периодические же затраты, собираемые на счетах 920 и 930, при этом варианте не включаются в себестоимость обьектов калькулирования, а списываются в конце отчётного периода напосредственно на уменьшение выручки от реализации продукции: дебет счета 701 «Доходы от реализации продукции (работ, услуг)», кредит счёта 930.

Второй вариант учёта затрат и результатов как раз и предполагает применение на практике основной идеи «директ-костинг» – разделение общих затрат по признаку их взаимосвязи с производством и калькулирование на этой основе неполной, ограниченной себестоимости по носителям затрат. Впервые в истории отечественного учёта некоторое время был официально разрешён иной по сравнению с традиционным подход к формированию себестоимости продукции (работ, услуг). Несмотря на то, что нашей литературе сейчас принято говорить о двух вариантах учёта затрат на производство, применение второго варианта практически не вносит принципиальных изменений в систему учёта затрат на производство. Он кардинально меняет отечественную концепцию калькулирования, учёта и расчёта финансовых результатов, в частности основного финансового результата от реализации продукции (работ, услуг).

Основное различие метода калькулирования затрат с включением всех затрат и метода «директ-костинг» заключается в порядке распределения постоянных расходов. В первом случае все затраты распределяются между реализованной продукцией и остатками готовой продукции. При втором методе постоянные расходы полностью относятся на реализацию [30].

Другим важным элементом при принятии учётной политики является возможность использования в учёте для отражения процесса выпуска готовой продукции (работ, услуг) счёта 702 «Доходы от реализации товаров». Указания относительно применения счёта носят рекомендательный характер. Применять счёт 702 имеет смысл на предприятиях, которые организуют текущий учёт готовой продукции, выполняемых работ и оказываемых услуг по плановой или нормативной себестоимости.

В течение отчётного периода в бухгалтерском учёте делаются записи по кредиту счёта 702 и дебету счёта 260 «Готовая продукция», если выпускается продукция, или по дебету счёта 701 «Доходы от реализации продукции (работ, услуг)», если выполняются работы или оказываются услуги по нормативной либо плановой себестоимости.

В конце отчётного периода после определения объёма незавершённого производства исчисляется фактическая себестоимость сданной на склад готовой продукции или выполненных работ (оказанных услуг), которая отражается в бухгалтерском учёте счёта 702 и кредиту счёта 230.

Таким образом, и по дебету, и по кредиту счёта 702 фиксируется один и тот же объём продукции (работ, услуг), но в разной оценке: на дебете – по фактической себестоимости, на кредите – по нормативной (плановой) себестоимости. Сопоставлением дебетового и кредитового оборотов на счёте 702 выявляются отклонения фактической себестоимости от нормативной (плановой), которые списываются со счёта 702 в дебет счёта 701 дополнительной либо сторнировочной записью в зависимости от характера отклонений.

Счёт 702 может применяться при обоих вариантах учёта затрат и калькулирования себестоимости продукции: по полной себестоимости или только по производственной себестоимости. Являясь признаком организации на предприятии нормативного учёта, аналогичного западной системе «стандарт-костинг», счёт 702 в комбинации с вариантом раздельного учёта производственных и периодических затрат уже сегодня открывает реальные возможности интеграции в отечественном бухгалтерском учете нормативного учета, хорошо разработанного нашими учеными и практиками, и элементов «директ-костинга».

Главная особенность счёта 702 заключается не столько в выявлении отклонений фактической себестоимости готовой продукции от ее нормативной себестоимости (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), а в том, что отклонения сразу списываются на счёт учёта и расчёта производственного результата. И как следствие, готовая продукция на складе (счёт 260) оценивается в балансе по нормативной (плановой) себестоимости.

Положением о бухгалтерском учёте и отчётности предприятиям массового и серийного типов производства предоставлено право отражать незавершённое производство в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов.

Таким образом, вариантность как элемент учетной политики и проявление либерализации учета на современном этапе (а рассмотрены далеко не все варианты, которые можно принимать при выборе и обосновании учётной политики) является одной из предпосылок и одним из необходимых условий становления управленческого учёта в стране [31].

Прибыль – это часть дополнительной стоимости, произведенной и реализованной, готовой к распределению. Предприятие получает прибыль после того, как воплощенная в созданном продукте, стоимость будет реализована и приобретет денежное выражение [32].

Прибыль является объективной экономической категорией. Поэтому на ее формирование влияют объективные процессы, которые происходят в обществе, в сфере распределения валового внутреннего продукта.

Одновременно, прибыль это итоговый показатель, результат финансово-хозяйственной деятельности предприятий как субъектов хозяйствования. Есть особенности в формировании предприятий в зависимости от сферы их деятельности, отрасли хозяйствования, формы собственности, развития рыночных отношений [33].

С проведением реформирования бухгалтерского учета и финансовой отчетности в Украине с 2005 года международных стандартов произошли изменения в методике определения прибыли предприятия.

Учет и определение финансового результата – прибылей (убытков) производится по таким видам деятельности предприятия: обычная деятельность, в том числе операционная, и другая обычная деятельность; деятельность, связанная с возникновением чрезвычайных обстоятельств. В свою очередь, операционная деятельность делится на основную и другую операционную деятельность.

Получение прибыли от реализации продукта (товаров, работ, услуг) зависит от выполнения основной деятельности субъектами хозяйствования. Прибыль является основной частью выручки от реализации. Однако, в отличие от выручки, поступление которой на текущий счет предприятия фиксируется регулярно, объем полученной прибыли определяется только за определенный период (квартал, год) на основании данных бухгалтерского учета [34].

Реально формирование прибыли на предприятии происходит в ходе реализации продукции. Согласно с законодательными актами Украины момент определяется по дате отгрузки продукции (товаров), а для работ (услуг) – по дате фактического исполнения (предоставления) таковых, или по дате зачисления средств покупателя на банковский счет поставщика.

Однако, независимо от определения момента реализации в законодательных актах реальное формирование прибыли от реализации продукции имеет место только при условии, что это происходит действительно, то есть когда средства от покупателя поступают на банковский счет поставщика. Определение момента реализации по дате отгрузки товаров и установление налоговых обязательств предприятий согласно этой даты может привести к использованию оборотных средств предприятий на выплату налогов.

Прибыль от реализации продукции непосредственно зависит от двух основных показателей: объема реализации продукции и ее себестоимости. На изменение объема реализации продукции влияет изменение объема производства продукции, остатков нереализованной продукции, части прибыли в цене (рентабельность продукции).

Следует обратить внимание на то, что изменение объемов производства, остатков нереализованной продукции влияют не только на объем реализации продукции, а и на ее себестоимость, поскольку изменяются условно-постоянные затраты (из-за изменения объема производства продукции); затраты на хранение продукции, другие затраты (из-за изменения остатков нереализованной продукции).

Существенное влияние на объем реализации продукции, а также и на прибыль от реализации оказывает размер прибыли, который включается в цену изделий. В условиях формирования рыночной экономики государственного регулирования рентабельности продукции, как правило, уже нет. Следовательно, создается возможность увеличения прибыли предприятия за счет увеличения части прибыли в цене определенных изделий. Этому способствует отсутствие необходимой конкуренции, монопольная ситуация некоторых предприятий в производстве и реализации многих видов продукции.

Следовательно, можно сделать вывод, что возможность предприятий влиять на объем прибыли от реализации, изменяя объемы производства продукции, остатки нереализованной продукции, ее рентабельность, является достаточно существенным.

Относительно положений (стандартов) бухгалтерского учета, которые были введены с 2005 года себестоимость реализованной прдукции состоит из производственной себестоимости продукции, которая была реализована на протяжении отчетного периода, нераспределенных постоянных общепринятых затрат и сверхнормативных производственных затрат.

В производственную продукцию включают:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- другие прямые затраты;

- общепроизводственные затраты.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливается предприятием.

Затраты, связанные с операционной деятельностью, которые не включаются в производственную себестоимость реализации продукции (товаров, работ, услуг), делятся на:

- административные затраты;

- затраты на сбыт;

- другие операционные затраты.

Определение суммы прибыли от реализации продукции (товаров, работ, услуг) имеет определенные особенности в зависимости от сферы деятельности субъекта хозяйствования: производственной сферы, торговли, сферы услуг.

На предприятиях производственной сферы могут быть использованы три метода расчета прибыли от реализации продукции: прямого расчета, по показателю затрат на одну гривну товарной продукции, экономический (аналитический) метод.

Метод прямого расчета, прибыль рассчитывается по определенным видам продукции, которая производится и реализуется. Для расчета необходимы такие исходные данные:

а) перечень и количество продукции соответствующей номенклатуры

(ассортимента), которое планируется на производство и реализацию;

б) себестоимость единицы продукции;

в) цена единицы продукции (цена производства).

Расчет прибыли на основании показателя затрат на 1 грн. продукции – это укрупненный метод. Он может использоваться по предприятию в целом для расчета прибыли от выпуска, реализации всей продукции. Предусматривается использование данных о производственных затратах на реализацию продукции за предыдущий период, а также ожидаемые их изменения, которые прогнозировались в следующем периоде.

Экономический (аналитический) метод. Он может использоваться для расчета прибыли от выпуска (реализации) продукции. Он отличается от уже рассмотренных методов расчета прибыли тем, что дает возможность определить не только общую сумму прибыли, а и влияние на нее изменений определенных факторов:

- объема производства (реализации продукции);

- себестоимости продукции;

- уровня оптовых цен и рентабельности продукции;

- ассортимента и качества продукции.

Расчет прибыли этим методом производится отдельно по сравнимой и несравнимой продукции в планируемом периоде. Сравнимая продукция – это продукция, которая производилась в предыдущем периоде. Несравнимая продукция – это продукция, которая не производилась на предприятии в предыдущем периоде [35].

Расчет прибыли по сравнимой товарной продукции производится в такой последовательности:

- определяется ожидаемая базовая прибыль и базовая рентабельность

продукции;

- сравнимая продукция планируемого периода определяется по себестоимости периода, который предшествовал планируемому;

- исходя из уровня базовой рентабельности продукции, рассчитывается прибыль по сравнимой продукции в плановом периоде;

- рассчитывается влияние отдельных факторов на изменение прибыли в периоде, который планируется.

Расчет базовой прибыли производится на основании отчетных или ожидаемых данных за предыдущий период. Базовая прибыль – это прибыль от выпуска (реализации) продукции в периоде, который предшествовал плановому. По его расчетам происходит корректировка отчетной ожидаемой прибыли с учетом факторов, которые на нее влияют тогда, но не будут действовать в период, который планируется: изменение оптовых цен, остановка выпуска отдельных видов продукции, снижение ее себестоимости. От точного расчета базовой прибыли зависит точность всех последующих расчетов.

Прибыль от выпуска (реализации) несравнимой продукции может быть рассчитана методом прямого расчета, если имеются соответствующие исходные данные. При отсутствии таковых прибыль рассчитывается для всей несравнимой продукции с использованием показателя средней рентабельности продукции по предприятию.

Из рассмотренных методов расчета прибыли, метод прямого счета практически может быть использован на предприятиях разных сфер деятельности и отраслей экономики, в том числе и в отрасли тяжелого машиностроения. Относительно аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36].

Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение устойчивого сбыта и получения достаточной прибыли.

Ценовая политика предприятия существенным образом зависит от того, на каком типе рынка продвигается товар. В условиях рыночной экономики различают четыре типа рынков, а именно: рынок чистой конкуренции, рынок монополистической конкуренции, рынок олигополистической конкуренции и рынок чистой монополии.

Цена второй после товара существенный элемент маркетинговой деятельности. Она выполняет такие функции, как: учетная, распределительная, стимулирующая и регулирующая. В зависимости от каналов движения от производителя к потребителю цены подразделяются на оптовые и розничные. По степени самостоятельности предприятия в ценообразовании цены подразделяются на свободные, договорные, регулируемые и фиксированные.

Процесс ценообразования включает следующие этапы:

- выбор цели;

- определение спроса;

- анализ издержек;

- анализ цен конкурентов;

- выбор метода ценообразования;

- установление окончательной цены.

При установлении цены могут быть использованы такие методы ценообразования:

- «средние затраты плюс прибыль»;

- расчет цены на основе анализа безубыточности и обеспечения целевой прибыли;

- установление цны на основе ориентировочной ценности товара;

- выбор цены на основе уровня текущих цен;

- определение цены через торги.

Хозяйственно-производственная деятельность на любом предприятии связана с формированием и учетом затрат производства продукции. По объему учитываемых затрат различаются три вида себестоимости:

- цеховая себестоимость;

- производственная себестоимость;

- полная себестоимость.

При калькулировании себестоимость разбивается по таким статьям расходов:

- сырье и материалы;

- топливо и энергия;

- основная и дополнительная заработная плата;

- отчисления на социальное страхование;

- расжоды на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общезаводские расходы;

- прочие производственные расходы;

- внепроизводственные расходы и т.д.

Данные статьи могут варьироваться предприятием по необходимости.

При формировании себестоимости различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

2 АНАЛИЗ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

2.1 Анализ себестоимости продукции, как одной из составляющих цены

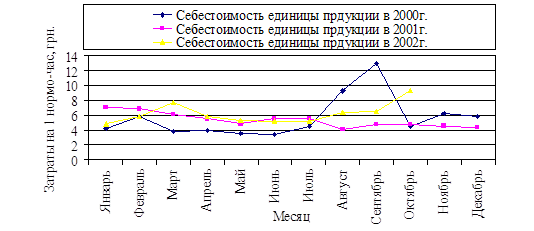

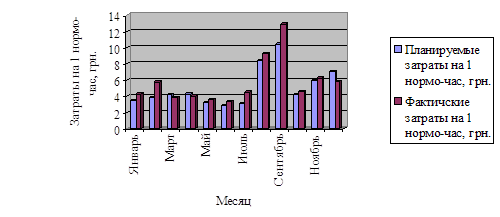

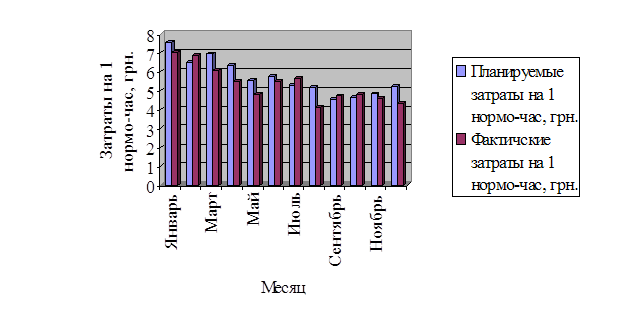

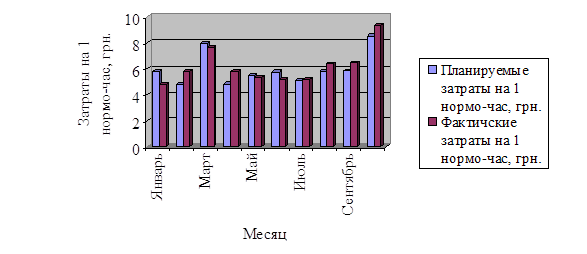

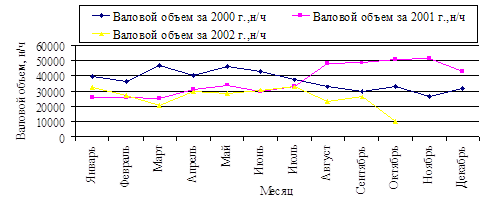

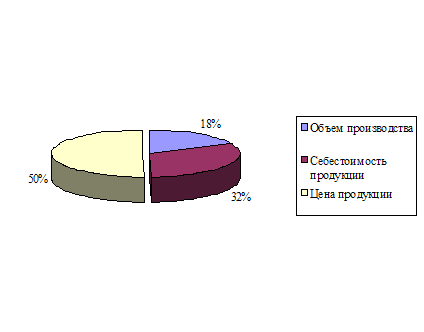

В данной дипломной работе проведено калькулирование цены на единицу изделия. Объектом анализа служит один из видов продукции ЗАО «Горловский машиностроитель» - комбайн очистной узкозахватный 1К101У Р96м. Данный комбайн обладает высокой надёжностью в эксплуатации (приложение А).

Себестоимость промышленной продукции – это выраженные в денежной форме текущие затраты предприятия на её производство и сбыт. Затраты на производство образуют производственную себестоимость, а затраты на производство и сбыт полную себестоимость промышленной продукции.

Цель анализа себестоимости продукции– определить степень выполнения плана и установить, насколько и за счёт каких факторов можно обеспечить дальнейшее снижение себестоимости продукции.

В процессе анализа дается оценка выполнения плана по себестоимости, выявляются и анализируются слагаемые себестоимости продукции по отдельным статьям расходов, изучается уровень себестоимости отдельных видов продукции с учетом их качества и определяется, под влиянием каких факторов он сформировался; выясняется, как повлияло на выполнение плана снижения себестоимости внедрение организационно-технических мероприятий, предусмотренных в плане цеха, участка. Завершающим этапом анализа является разработка предложений по реализации внутрипроизводственных резервов дальнейшего снижения себестоимости.