Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования

Дипломная работа: Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования

РЕФЕРАТ

Объём пояснительной записки 86 стр., рис. 5, табл. 26, источников 35, приложений 1.

Тема: Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования.

Ключевые слова: предпринимательство, бизнес, предприниматель, предпринимательская деятельность, малый и средний бизнес, индивидуальный предприниматель, регистрация, лицензирование, разрешения, налогообложение, проверки, ценообразование, кредитование.

Объект исследования: предпринимательская деятельность субъектов хозяйствования Республики Беларусь.

Цель работы: изучение социально-экономической роли предпринимательства в Республике Беларусь, проблем его функционирования и выявление путей улучшения среды функционирования.

В работе исследовано значение предпринимательского фактора и его роли в экономике страны; нормативно-правовая база, регулирующая предпринимательскую деятельность в Республике Беларусь; развитие предпринимательского сектора в Беларуси; проблемы, препятствующие развитию предпринимательства в Республике Беларусь.

На основе полученных в результате анализа данных в проектной части:

- предложены мероприятия по совершенствованию административных процедур с целью развития предпринимательства в Республике Беларусь;

- предложены мероприятия по совершенствованию инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства;

- произведен расчет экономического эффекта, ожидаемого от совершенствования отдельных административных процедур;

- произведен анализ устройства и рассмотрены основные технические требования к конструкции базового модуля прибора управления системами оповещения и эвакуации (ПУ/БП-2).

Областью практического применения результатов дипломной работы является использование рекомендаций по совершенствованию государственной политики в области поддержки предпринимательства в Республике Беларусь.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОБЩАЯ КОНЦЕПЦИЯ ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Сущность предпринимательства

1.2 Виды предпринимательства

1.3 Социально-экономическая роль предпринимательства в Республике Беларусь

2 СОСТОЯНИЕ И РАЗВИТИЕ ПРЕДПРИНИМАТЕЛЬСТВА В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Нормативно-правовая база, регулирующая предпринимательскую деятельность

2.2 Развитие предпринимательской деятельности в Республике Беларусь

2.3 Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь

3 ПУТИ УЛУЧШЕНИЯ СРЕДЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСТВА

3.1 Совершенствование административных процедур как фактор развития предпринимательства в Республике Беларусь

3.2 Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

3.3 Расчет экономического эффекта, ожидаемого от совершенствования отдельных административных процедур

3.3.1 Возможный экономический эффект от внедрения некоторых рекомендаций по совершенствованию процедуры регистрации

3.3.2 Возможный экономический эффект от отмены лицензии на розничную торговлю и общественное питание

3.3.3 Ожидаемый экономический эффект от внедрения основных рекомендаций по реформированию системы выдачи разрешений и согласований

3.3.4 Оценка возможных издержек сектора МСБ от сверхурочной работы бухгалтеров в связи с существующими процедурами администрирования налогообложения

3.3.5 Оценка издержек сектора МСБ от администрирования процедур, связанных с регулированием ценообразования

3.4 Анализ устройства и основные технические требования к конструкции базового модуля прибора управления системами оповещения и эвакуации (ПУ/БП-2)

4 ПРОБЛЕМЫ РЕШЕНИЯ ВОПРОСОВ ОХРАНЫ ТРУДА В РЕСПУБЛИКЕ БЕЛАРУСЬ НА ПРИМЕРЕ ОАО «ГАЛАНТЭЯ»

4.1 Законодательство в области охраны труда в Республике Беларусь

4.2 Решение вопросов охраны труда в ОАО «Галантэя»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Мировой опыт подтверждает, что предпринимательство — важнейший элемент рыночной экономики, без которого не может гармонично развиваться государство. Оно во многом определяет темпы экономического роста, структуру и качество валового национального продукта.

Предприниматель является ключевой фигурой рыночной экономики и ориентируется не на распоряжения из центра, а на взаимовыгодные отношения с потребителями своей продукции, услуг, трудовым коллективом и другими предпринимателями.

В мировой практике рыночной экономики предпринимательство рассматривается как инициативная деятельность, направленная на насыщение рынка товарами, услугами и на получение прибыли или личного дохода и осуществляемая от своего имени на свой риск и ответственность.

Предпринимательство является основой рыночной экономики. В значительной степени оно обеспечивает основные конкурентные преимущества экономики рыночного типа: придает необходимую гибкость рыночному механизму, создает предпосылки инновационного развития экономики, формируя, с одной стороны, соответствующую конкурентную среду, с другой – генерируя основные нововведения.

Целью данной работы является изучение социально-экономической роли предпринимательства в Республике Беларусь, проблем его функционирования и выявление путей улучшения среды функционирования.

Предметом и объектом исследования является предпринимательская деятельность субъектов хозяйствования Республики Беларусь.

В связи с поставленной целью, предметом и объектом исследования можно выделить следующие задачи работы:

– изучение сущности предпринимательства, его видов и роли в социально-экономическом развитии страны;

– изучение нормативно-правовой базы, регулирующей предпринимательскую деятельность в Республике Беларусь;

– рассмотрение становления и развития предпринимательства в Беларуси;

– выявление основных проблем, препятствующих входу на рынок и свободному осуществлению предпринимательской деятельности;

– изучение основных направлений совершенствования государственной политики в области развития предпринимательства в Республике Беларусь.

При написании работы использованы логический, табличный, графический, экономико-статистический методы, метод сравнительного анализа, приемы детализации и группировки показателей, микроэкономическое прогнозирование и планирование.

При написании дипломного проекта была использована статистическая информация Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, статьи из периодических изданий белорусских и российских экономистов Никитенко П., Дегтярева А.Н., Германовича Г.В., Белецкой З., Борисова С. и других авторов, а также аналитический отчет о состоянии деловой среды в Беларуси в 2006 г. Международной финансовой корпорации.

1 Общая концепция предпринимательства

1.1 Сущность предпринимательства

Понятия предпринимательства и предпринимательской деятельности интересовали экономистов с момента зарождения экономической науки. Научные исследования предпринимательской деятельности вели такие экономисты, как Р. Кантильон, А. Смит, Ж.-Б. Сей, Й. Тюнен, Й. Шумпетер, П. Друкер и др. Каждый из них акцентировал внимание на разных составляющих предпринимательской деятельности.

Понятие «предпринимательство» (англ. business) впервые употребил английский банкир и экономист Ричард Кантильон (1680-1734) в XVIII в. По Кантильону предпринимательство — это экономическая деятельность, в процессе которой приводятся в соответствие товарное предложение и спрос в условиях постоянного риска. Под предпринимателем Кантильон понимал человека, который, приобретая на рынке средства производства, превращает их в капитал. Результатом функционирования капитала является продукция, которая продается на рынке по рыночной цене, более высокой, чем затраты предпринимателя на производство. Поскольку рыночная цена произведенного продукта заранее неизвестна, предпринимательству всегда сопутствует коммерческий риск [21, с.17].

Более глубокому анализу подверг предпринимательство французский экономист Жан-Батист Сэй (1767-1832), усматривавший в нем творческое соединение и координацию двух факторов производства — труда и капитала — в условиях риска. Сэй разграничивал функции предпринимателя (бизнесмена) и менеджера (управляющего). Труд предпринимателя Сэй считал творческим, труд менеджера — монотонным, рутинным.

Американский экономист Иозеф Шумпетер (1883-1950), австриец по происхождению, утверждал, что предпринимательство — это прежде всего новаторская деятельность, в результате которой создаются новые товары.

В современной экономической литературе высказывается две точки зрения относительно того, кто может считаться предпринимателем. Сторонники первой отождествляют предпринимателя с любым собственником, что правомерно в условиях малого и отчасти среднего бизнеса. Приверженцы второй приписывают функции предпринимателя менеджеру, и это в значительной степени справедливо, если речь идет о большом бизнесе [21, с.17].

Авторы склонны думать, что в современных условиях предпринимательством следует считать всякую инициативную деятельность, имеющую целью получение дохода в условиях риска и осуществляемую от своего имени и под свою имущественную ответственность (или от имени и под юридическую ответственность юридического лица).

Выяснению сущности предпринимательства и предпринимателя уделяли внимание многие выдающиеся зарубежные ученые, поскольку с развитием рыночной экономики роль предпринимательства усиливается, а ведущими хозяйствующими субъектами становятся предпринимательские организации (фирмы, компании и другие сложные предпринимательские объединения). В научной литературе нет однозначного определения сущности предпринимательства, что вполне объяснимо: представители различных отраслей знаний (экономисты, философы, социологи, правоведы и др.) по-разному трактуют содержание этого термина, сообразуясь с поставленной целью исследования и накопленными знаниями. Можно, однако, с уверенностью утверждать, что разномыслие в толковании содержания термина «предпринимательство» свидетельствует не только о неоднозначности экономической, социальной, финансовой роли предпринимательской деятельности в рыночной экономике, но и об открытости предпринимательства как системы хозяйствования [27, с.24].

По понятиям американских ученых, предпринимательство — это вид деятельности по осуществлению смелых, важных и трудных проектов. Предпринимательство — это рискованное дело, добровольно осуществляемое гражданами (их объединениями) на свой риск и под свою ответственность. Предпринимательство ассоциируется со стремлением сделать что-то новое, придумать что-то новое или улучшить уже существующее. Оно неразрывно связано с такими понятиями, как «динамизм», «инициатива», «смелость», и высвобождает в обществе тот потенциал, который многие интересные идеи превращает в реальность.

В западных странах современное предпринимательство характеризуется как особый, новаторский, антибюрократический стиль хозяйствования, в основе которого — постоянный поиск новых возможностей, ориентация на инновации, умение привлекать и использовать для решения поставленной задачи ресурсы из самых разнообразных источников. На взгляд автора, такой подход имеет весьма важное значение и для развития предпринимательства в нашей стране. Но следует подчеркнуть при этом, что для создания и развития своего предприятия предприниматель должен «искать» источники ресурсов на основе действующего законодательства.

По мнению американского ученого Р.С. Ронстадта, предпринимательство - это динамичный процесс наращивания богатства. Богатство создается теми, кто больше всех рискует своими деньгами, имуществом, карьерой, кто не жалеет времени на создание собственного дела, кто предлагает покупателям новый товар или услугу. Этот товар или услуга необязательно должны быть чем-то совершенно новым; главное, чтобы предприниматель сумел придать им новые качества, увеличить их ценность, затратив на это необходимые силы и средства. В свою очередь, известные американские ученые профессора Р. Хизрич и М. Питере дают, по их мнению, наиболее емкое определение предпринимательства, которое охватывает все типы предпринимательского поведения: «Предпринимательство — это процесс создания чего-то нового, обладающего ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой, моральной и социальной ответственности; процесс, приносящий денежный доход и личное удовлетворение достигнутым». И далее авторы пишут, что жизнь человека, который решает начать собственное дело, полна надежд, разочарований, беспокойств и упорного труда [27, с.25].

А. Шапиро пишет, что практически во всех определениях предпринимателя и предпринимательства речь идет о таком поведении, которое включает, во-первых, элемент инициативы, во-вторых, организацию или реорганизацию социально-экономических механизмов, с тем чтобы суметь с выгодой использовать имеющиеся ресурсы и конкретную ситуацию, и, в-третьих, взятие на себя ответственности за возможную неудачу, т.е. готовность рисковать. Как видно, в этом определении сочетаются экономический, личностный и управленческий подходы [21, с.18].

Определенный интерес вызывает точка зрения российского ученого-экономиста А.В. Бусыгина о сущностных понятиях предпринимательства, под которым он понимает стремление и действия к самостоятельному ведению деловой активности по практической реализации конкретной деловой идеи на определенных формализованных началах. По мнению А.В. Бусыгина, предпринимательство есть искусство ведения деловой активности, есть прежде всего мыслительный процесс, реализуемый в форме делового проектирования. В профессиональном смысле, по его мнению, предпринимательство рассматривается как умение организовать собственный бизнес и достаточно успешно осуществлять функции, связанные с ведением собственного дела [27, с.25].

По мнению М.Г. Лапусты, предпринимательство представляет собой свободное экономическое хозяйствование в различных сферах деятельности (кроме запрещенных законодательными актами), осуществляемое субъектами рыночных отношений в целях удовлетворения потребностей конкретных потребителей и общества в товарах (работах, услугах) и получения прибыли (дохода), необходимых для саморазвития собственного дела (предприятия) и обеспечения финансовых обязанностей перед бюджетами и другими хозяйствующими субъектами [27, с.26].

Предпринимательство — это принципиально новый тип хозяйствования, базирующийся на инновационном поведении собственников предприятия, на умении находить и использовать идеи, воплощать их в конкретные предпринимательские проекты. Это, как правило, рисковое дело, но тот, кто не рискует, не может в конце концов добиться успеха. Однако риск риску рознь. Предприниматель, прежде чем решиться на создание собственного дела, должен произвести тщательные расчеты, хорошо изучить предполагаемый рынок сбыта и конкурентов, не пренебрегая при этом и собственной интуицией.

Для развития в Республике Беларусь предпринимательства существенное значение, на взгляд автора, имеет понимание того, что не любое новое дело является предпринимательством. Предпринимательство в первую очередь связано с эффективным использованием всех факторов производства в целях экономического роста и удовлетворения потребностей отдельных граждан и общества в целом. Основная функция предпринимательства в Республике Беларусь должна состоять в том, чтобы производить, «доводить» до конкретных потребителей товары (услуги, работы) и получать за это материальное и моральное вознаграждение. Как писал В.И. Даль, предпринимать значит затевать, решиться исполнить какое-либо новое дело, приступить к совершению чего-либо значительного.

Обобщение работ по проблеме предпринимательства позволяет выделить следующие отличительные особенности предпринимательской деятельности:

- деятельность по управлению и эффективному объединению общественных ресурсов, наличие свободы принятия решений при управлении экономическими ресурсами: она определяется соотношением собственных и привлеченных средств, формой организации предпринимательской деятельности (индивидуальная или коллективная), системой государственного регулирования предпринимательской деятельности;

- новые идеи, деятельность по поиску и реализации новых комбинаций экономических ресурсов общества. Можно выделить следующие направления новаторской деятельности предпринимателя: изготовление нового или усовершенствование известного продукта; внедрение нового метода производства; освоение нового рынка сбыта; получение нового источника ресурсов; проведение реорганизации производства. Характерным примером является инновационное предпринимательство. Следует отметить, что в современной экономике с ее интенсивной конкуренцией новые компании могут появляться (а существующие компании сохранять конкурентные позиции) и успешно конкурировать в существующих отраслях, только обеспечивая инновационное развитие своего бизнеса;

- наличие неопределенности в достижении конечного результата, или предпринимательский риск. Предпринимательский риск связан с понятием "ответственность" и предполагает ответственность предпринимателя за эффективное использование общественных ресурсов — собственных и привлеченных. Величина предпринимательского риска определяется размером ответственности предпринимателя, в первую очередь, имущественной, за неправильно принимаемые решения, а степень предпринимательского риска определяется уровнем управленческих способностей предпринимателя, стабильностью экономической ситуации в стране, уровнем правовой защищенности предпринимателя, характеристиками партнеров и т.д. [18, с. 5 – 6].

Таким образом, предпринимательская деятельность объединяет функции собственника, новатора и менеджера.

В отличие от менеджера предприниматель, реализуя функции собственника, может самостоятельно изменять условия хозяйствования, единолично принимать решения и несет ответственность за их последствия.

В отличие от изобретателя и научного работника предприниматель не всегда является «духовным творцом новых комбинаций», но его деятельность всегда связана с претворением новых идей в жизнь.

В отличие от собственника инвестиционных ресурсов предприниматель чаще всего обладает необходимыми знаниями и мотивацией для того, чтобы управлять экономическими ресурсами; в то же время, используя собственные ресурсы, предприниматель берет на себя риск, по своему содержанию являющийся риском собственника.

С учетом различных определений предпринимательства могут быть сформулированы следующие основные мотивы предпринимательской деятельности:

1. Личное обогащение.

2. Желание стать хозяином своего дела, свободно принимать решения, самостоятельно владеть и распоряжаться доходом.

3. Самореализация, то есть развитие и наилучшее применение своих способностей.

4. Желание рисковать, играть [10, с. 36].

Существенное значение для развития в стране предпринимательства имеет определение этого понятия в гражданском законодательстве.

В настоящее время в законодательстве Республики Беларусь существует два легальных определения понятия предпринимательской деятельности, которые были приведены в предыдущей главе дипломного проекта. Данные определения даны в ст. 1 Закона Республики Беларусь от 28 мая 1991 г. «О предпринимательстве в Республике Беларусь» (далее Закон о предпринимательстве) и в ч. 2 п. 1 ст. 1 Гражданского кодекса Республики Беларусь.

В соответствии со ст. 1 Закона республики Беларусь от 28 мая 1991 г. «О предпринимательстве в Республике Беларусь» предпринимательская деятельность есть "самостоятельная инициативная деятельность граждан, направленная на получение дохода и осуществляемая от своего имени, на свой риск и под свою имущественную ответственность или от имени и под имущественную ответственность юридического лица" [2]. В данной трактовке предпринимательская функция выступает кик присущая различным категориям граждан и становится общеэкономической функцией. Поэтому предпринимателем следует считать лицо, которое реализует предпринимательскую функцию и идентифицируется в общественно-правовой системе как предприниматель, т.е. зарегистрировано в качестве индивидуального предпринимателя или коммерческой организации. Это позволяет лицу, занимающемуся предпринимательской деятельностью, получить все права, которыми обеспечивает общество статус предпринимателя: самостоятельно осуществлять хозяйственную деятельность, распоряжаться прибылью, заниматься любой деятельностью и создавать любые предприятия, не запрещенные законом, привлекать имущество, денежные средства и имущественные права физических и юридических лиц, участвовать своим имуществом в деятельности других хозяйствующих субъектов и др.

Гражданский кодекс Республики Беларусь в ст. 1 дает более многозначительное понятие предпринимательской деятельности, под которой понимается самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления [1].

Исходя из определения, данного Гражданским кодексом Республики Беларусь, следует заметить, что новое законодательство рассматривает предпринимательскую деятельность как деятельность по производству товаров, оказанию услуг, выполнению работ, что дает возможность отличить предпринимательство от иных видов деятельности. Анализ данного определения позволяет выделить некоторые характерные признаки для предпринимательской деятельности:

- это самостоятельная деятельность юридических и физических лиц. Под самостоятельной деятельностью донимается как имущественная самостоятельность субъекта хозяйствования, так и организационная его самостоятельность, Имущественная самостоятельность определяется наличием у субъекта хозяйствования обособленного от других субъектов и граждан имущества. Организационная самостоятельность понимается, как способность субъекта хозяйствования самостоятельно принимать решения и осуществлять сделки в процессе осуществления своей хозяйственной деятельности;

- это рисковая деятельность, риск в предпринимательской деятельности - это основной стимул для принятия правильного и обдуманного решения при осуществлении хозяйственной деятельности субъектом хозяйствования в условиях рыночных отношений;

- это деятельность, осуществляемая под самостоятельную имущественную ответственность. Ответственность субъектов хозяйствования наступает независимо от вины. Предприниматель будет освобождаться от ответственности лишь в случае, если докажет, что ненадлежащее исполнение договорных обязательств вызвано чрезвычайными и непредотвратимыми при данных условиях обстоятельствами;

- это деятельность, направленная на систематическое получение прибыли. Целью предпринимательской деятельности является получение прибыли (доходов), таким образом это коммерческая деятельность, приносящая систематически определенный доход. Если же изначально не преследовалась эта цель, следовательно, эту деятельность нельзя было бы назвать предпринимательской;

- это деятельность, при которой прибыль извлекается от пользования имуществом, продажи вещей, а также от выполнения работ или оказания услуг, если они предназначаются для реализации другим лицам и не используются для, собственного потребления. Перечисленный в ПС Республики Беларусь перечень деятельности не является исчерпывающим [30, с. 20].

В юридической литературе также некоторые авторы указывают на шестой признак предпринимательской деятельности – субъектами предпринимательской деятельности могут быть лица, зарегистрированные в этом качестве в установленном законом порядке (как индивидуальный предприниматель или юридическое лицо). Без регистрации предпринимательская деятельность будет считаться незаконной [2].

Следует также раскрыть сущность понятий, часто употребляемых в связи с понятием предпринимательства, таких как бизнес, индивидуальный предприниматель, малый и средний бизнес.

Понятие «бизнес» в большинстве случаев употребляется как синоним предпринимательства.

В соответствии со словарем экономических терминов бизнес (англ. business — дело, предпринимательство) — инициативная экономическая деятельность, осуществляемая за счет собственных или заемных средств на свой риск и под свою ответственность, ставящая главными целями получение прибыли и развитие собственного дела [33].

В соответствии с современным экономическим словарем Б.А. Райзенберга понятия «бизнес» и «предпринимательство» также употребляются как синонимы: «предпринимательство, бизнес – инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг» [28, с.313].

В дальнейшем в дипломном проекте данные термины будут употребляться как тождественные.

Зачастую в обществе предпринимательство ассоциируется прежде всего с деятельностью индивидуальных предпринимателей, а также с малым и средним бизнесом (далее – МСБ).

В соответствии с Гражданским кодексом Республики Беларусь индивидуальный предприниматель физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, с момента государственной регистрации.

К субъектам малого предпринимательства согласно Закону «О государственной поддержке малого предпринимательства в Республике Беларусь» от 16.10.1996 № 685-XIII относятся юридические лица со среднесписочной численностью работников в промышленности и на транспорте — до 100 чел., в сельском хозяйстве и научно-производственной сфере — до 60 чел., в строительстве и оптовой торговле — до 50 чел., в розничной торговле, общественном питании, бытовом обслуживании населения и других отраслях производственной сферы — до 30 чел., в других отраслях непроизводственной сферы — до 25 чел.

В соответствии с проектом Закона «О поддержке малого и среднего предпринимательства», вводящего новое понятие — «среднее предпринимательство», к субъектам среднего предпринимательства относятся юридические лица со среднесписочной численностью работников в среднем 51 – 250 чел.

Таким образом, понятие предпринимательства является более широким, чем индивидуальное, малое и среднее предпринимательство, поскольку предпринимательской деятельностью могут заниматься не только вышеназванные субъекты, подавляющее большинство которых относится к частному сектору, но и крупные частные корпорации, а также государственные предприятия.

Следует отметить, что государственное предпринимательство, как показывает опыт, не может осуществляться столь же эффективно, сколь частное предпринимательство. Основная причина заключается в том, что предпринимательские функции всегда осуществляют конкретные люди. В частном предпринимательстве эти функции исполняют обеспокоенные за дело, талантливые, быстро реагирующие на любые изменения люди, которые занимаются тем, что привлекательно для них. В государственном секторе за осуществление предпринимательских функций принимаются люди назначаемые, формально исполняющие свои обязанности. Они не обладают теми же качествами, что и занятые в частном предпринимательстве [8, с.171].

С этой точки зрения государству лучше не браться за осуществление непосредственных предпринимательских функций, а целесообразнее создавать требуемые условия для эффективного функционирования частных предпринимательских структур.

Таким образом, обобщая все вышеизложенное, можно сформулировать следующее определение предпринимательства.

Предпринимательство – это инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг, способствующая удовлетворению потребностей отдельных граждан и общества в целом.

При этом в дипломном проекте рассмотрение предпринимательства будет производиться на основе данных по малому и среднему бизнесу, к которому относятся преимущественно частные предпринимательские структуры, поскольку именно эта часть предпринимательского сектора в наиболее полной мере соответствует приведенному выше определению.

Предпринимательская деятельность может осуществляться в различных видах и формах.

Субъекты предпринимательской деятельности можно классифицировать по различным признакам:

- по отраслевой принадлежности;

- по форме собственности;

- по участию иностранного капитала;

- по степени концентрации (размеру);

- по организационно-правовому статусу и др.

По отраслевой принадлежности субъекты предпринимательской деятельности можно разделить на промышленные, сельскохозяйственные, строительные, транспортные, торговые и т.д., в зависимости от отрасли, в которой осуществляет свою деятельность субъект хозяйствования.

По форме собственности субъекты предпринимательской деятельности можно разделить на частные и государственные (республиканского подчинения и коммунального подчинения).

По участию иностранного капитала субъекты предпринимательской деятельности можно разделить на совместные, иностранные и национальные.

По степени концентрации субъекты предпринимательской деятельности можно разделить на крупные (свыше 250 чел.), средние (в среднем 51 – 250 чел.) и малые (до 25 – 100 чел. в зависимости от отрасли).

По организационно-правовому статусу субъекты предпринимательства могут быть разделены на две основные группы:

- индивидуальные предприниматели;

- юридические лица.

Индивидуальным предпринимателем является гражданин, зарегистрированный в качестве индивидуального предпринимателя (в данной стране либо за её пределами), изъявивший желание заниматься коммерческой деятельностью. Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. При этом к индивидуальным предпринимателям применяются общие правила гражданского законодательства, которые регулируют деятельность юридических лиц — коммерческих организаций.

Организация предпринимательской деятельности в форме индивидуального предпринимателя имеет преимущества и недостатки перед другими организационно-правовыми формами предпринимательской деятельности. К преимуществам можно отнести следующие:

- упрощенный порядок регистрации и бухгалтерского учета;

- упрощенный порядок налогообложения, меньший уровень налоговой нагрузки по сравнению с коммерческими организациям [18, с. 25].

Среди недостатков следует выделить полную имущественную ответственность предпринимателя и невысокий экономический имидж среди кредиторов и крупных компаний.

Юридическим лицом признается организация в следующем случае:

1. Если она имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество.

2. Если она несет самостоятельную ответственность по своим обязательствам.

3. Если она может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности.

4. Если она может выступать истцом и ответчиком в суде.

5. Если она имеет самостоятельный баланс или смету.

Юридические лица включают следующие группы хозяйствующих субъектов:

а) хозяйственные товарищества:

- полные товарищества;

- коммандитные товарищества или товарищества «на вере»;

б) хозяйственные общества:

- общества с ограниченной ответственностью;

- общества с дополнительной ответственностью;

в) акционерные общества:

- акционерные общества закрытого типа;

- акционерные общества открытого типа;

г) производственные кооперативы;

д) унитарные предприятия [18, с.25 – 26].

Среди отличительных особенностей выделенных типов юридических лиц, на которые следует обратить внимание при выборе способа организации бизнеса предпринимателем, можно выделить следующие:

- характер ответственности собственника юридического лица по обязательствам юридического лица;

- устойчивость функционирования и управляемость (контроль над принятием управленческих решений) хозяйствующего субъекта;

- возможности привлечения ресурсов с внешнего рынка;

- экономический статус (имидж) хозяйствующего субъекта;

- идентификация хозяйствующего субъекта в системе государственного регулирования (с точки зрения налогообложения, лицензирования, трудового законодательства).

Хозяйственными товариществами (обществами) являются коммерческие организации с разделенным на доли учредителей (участников) уставным фондом. Имущество хозяйственного товарищества (общества), созданное за счет вкладов участников и в процессе хозяйственной деятельности товарищества (общества), принадлежит коммерческой организации на праве собственности.

Полное товарищество представляет собой товарищество, участники которого в соответствии с заключенным между ними договором (учредительный договор), занимаются предпринимательской деятельностью от имени товарищества и солидарно друг с другом несут субсидиарную ответственность всем своим имуществом по обязательствам товарищества. Фирменное наименование полного товарищества должно содержать имена (наименования) всех его участников, а также слово «полное товарищество» либо имя одного или нескольких участников с добавлением слов «и компания» и «полное товарищество».

Управление полным товариществом осуществляется по общему согласию всех участников. В случаях, оговоренных в учредительном договоре, решения могут приниматься большинством голосов участников; при этом каждый участник имеет один голос. Каждый участник товарищества может заключать сделки от имени товарищества, если иное не предусмотрено договором. Специфика отношений с полным товариществом состоит в том, что в учредительном договоре ведение дел товарищества может быть возложено на одного участника. В этом случае остальные участники товарищества для совершения сделок от лица товарищества должны иметь доверенность от лица, на которое возложено ведение дел товарищества. В Гражданском кодексе Республики Беларусь специально оговаривается, что товарищество не вправе ссылаться на данное положение учредительного договора в случае, если подобные сделки были заключены.

Коммандитное товарищество представляет собой товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества всем своим имуществом (полными товарищами), имеются участники (вкладчики или коммандиты), которые несут риск убытков, связанных с деятельностью товарищества в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Фирменное наименование коммандитного товарищества должно содержать имена (наименования) всех полных товарищей, а также слово «коммандитное товарищество» либо имя одного или нескольких полных товарищей с добавлением слов «и компания» и «коммандитное товарищество».

Коммандитное товарищество называется также товариществом "на вере", поскольку его члены-коммандиты не участвуют в управлении коммерческой организацией, т.е. фактически доверяют управление вложенным имуществом другим лицам — полным товарищам. Права коммандитов ограничиваются только правом участия в распределении прибылей; их доля определяется в соответствии с учредительным договором.

Общество с ограниченной ответственностью (ООО) представляет собой общество, учрежденное двумя и более лицами, уставный фонд которого разделен на доли в соответствии с учредительными документами. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слова «с ограниченной ответственностью». ООО действует на основании Учредительного договора и Устава.

Общество с дополнительной ответственностью (ОДО) представляет собой общество, учрежденное двумя и более лицами, уставный фонд которого разделен на доли в соответствии с учредительными документами. Участники ОДО солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в пределах, установленных учредительными документами. Размер ответственности определяется следующим образом: обязательная ответственность (вклад учредителя в ОДО) + дополнительная ответственность (имущество, находящееся в собственности учредителя, пропорционально его вкладу в ОДО и в размере, установленном в учредительном договоре). Фирменное наименование ОДО должно содержать наименование общества и слова «с дополнительной ответственностью». ОДО действует на основании Учредительного договора и Устава.

Акционерное общество (АО) представляет собой общество, уставный фонд которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций. Фирменное наименование АО должно содержать его наименование и указание на то, ЧТО общество является акционерным. АО действует на основании Учредительного договора и Устава. Акционерные общества под разделяются на открытые и закрытые.

Открытое акционерное общество (ОАО) — это акционерное общество, участник которого может отчуждать принадлежащие ему акции без согласия других акционеров неограниченному кругу лиц. ОАО проводит открытую подписку на акции и свободную их продажу на условиях установленных законодательством.

Закрытое акционерное общество (ЗАО) — это акционерное общество, участник которого может отчуждать принадлежащие ему акции ограниченному кругу лиц с согласия других акционеров.

Производственный кооператив (ПК) представляет собой коммерческую организацию, участники которой обязаны внести имущественный паевой взнос, принимать личное трудовое участие в его деятельности и нести субсидиарную ответственность по обязательствам производственного кооператива в равных долях, в пределах, установленных уставом, но не менее величины полученного годового дохода. Фирменное наименование ПК должно содержать его наименование и слова «производственный кооператив» или «артель». ПК действует на основании Устава. Член кооператива имеет один голос при принятии решений общим собранием ПК. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иное не предусмотрено Уставом ПК.

Унитарное предприятие (УП) представляет собой коммерческую организацию, не наделенную правом собственности на закрепленное за ней собственником имущество. УП действует на основании Устава. Фирменное наименование УП должно содержать указание собственника имущества. УП отвечает по своим обязательствам всем принадлежащим ему имуществом. УП могут быть созданы в форме государственных (республиканских, коммунальных) и частных унитарных предприятий.

Изменение организационно-правовой формы компании может осуществляться добровольно — по решению учредителей, участников и принудительно — по решению суда или в соответствии с требованиями законодательства. Например, в случае, если в составе ООО либо ОДО остался один участник, либо если в АО один акционер приобрел все акции, то такие общества подлежат преобразованию в унитарные предприятия.

Преобразование организационно-правовой формы МП может осуществляться на любой стадии жизненного цикла компании.

В приложении к курсовой работе представлены отличительные особенности всех рассмотренных выше организационно-правовых форм. Различные организационно-правовые формы малых предприятий имеют следующие особенности:

- максимальные требования к собственнику установлены в производственном кооперативе — собственник обязан не только участвовать в управлении кооперативом (как полные товарищи в Полном и коммандитном товариществе), но и принимать личное трудовое участие в деятельности кооператива. Далее следует полное товарищество — требования об обязательном участии в управлении малым предприятием, право управления может быть делегировано одному из участников. В хозяйственных обществах и унитарных предприятиях собственник, сохраняя контроль над деятельностью предприятия, передает функции управления профессиональному менеджменту;

- наибольшую степень контроля за деятельность созданного субъекта хозяйствования обеспечивает собственнику организационно-правовая форма УП. УП могут участвовать в создании новых субъектов хозяйствования только с разрешения собственника; отсутствует разделение права принятия решений между несколькими собственниками;

- наибольшие возможности по привлечению ресурсов обеспечивают ОАО: во-первых, не ограничивается круг потенциальных вкладчиков в создаваемый хозяйствующий субъект; во-вторых, больший размер уставного фонда ОАО создает дополнительные гарантии для кредиторов. Поэтому традиционно форму ОАО используют при организации крупных компаний, не случайно понятие «корпорация» в современной экономике ассоциируется с объединением крупных капиталов и организацией крупномасштабного производства;

- наибольшую устойчивость функционирования имеют АО: они не только позволяют привлечь с рынка значительный объем ресурсов, но и без серьезных потрясений переносят выход из дела одного из собственников; тогда как, например, полное товарищество при выходе из дела партнера прекращает свое существование;

- равные возможности минимизировать предпринимательский риск предоставляют ОАО, ЗАО, ООО, поскольку в них отсутствует возможность обращения взыскания на имущество собственников коммерческих организаций со стороны кредиторов коммерческих организаций [18, с.27].

Выбор организационно-правовой формы малого бизнеса определяется следующими факторами:

- вид деятельности (производство, торговля, строительство);

- предполагаемые масштабы деятельности;

- число учредителей;

- правовое регулирование предприятий: налогообложение, нормативный механизм распределения доходов, правовой статус компании в странах, в которых они планирует осуществление внешнеэкономической деятельности;

- характер экономического риска деятельности.

1.3 Социально-экономическая роль предпринимательства в Республике Беларусь

В процессе предпринимательской деятельности реализуются две основные целевые установки: экономическая получение дохода (прибыли) и социальная – работа на благо общества (удовлетворение потребностей других людей, выполнение социального заказа). Данный вид деятельности требует от индивида (субъекта) проявления инициативы, активности, инновационного комбинирования факторов производства, готовности к риску и ответственности за принимаемые решения [24, с. 38].

Согласно Национальной стратегии устойчивого социально-экономического развития Беларуси до 2020 года, «важным фактором социально-экономического развития страны является предпринимательство, поскольку оно активизирует творчество и предприимчивость, создает новые рабочие места, позволяет самореализоваться человеку» [3, с. 11].

Социально-экономическая значимость предпринимательства в экономике возрастает по мере увеличения в этом секторе доли активно занятого населения страны. При этом особая роль в подъеме экономики и структурной перестройке хозяйства в Республике Беларусь отводится среднему и малому предпринимательству. Его преимущества заключаются в более высокой гибкости, большей восприимчивости к техническому и технологическому прогрессу, быстром реагировании на рыночный спрос, создании конкурентной среды, гибких структур реализации товаров и услуг и др. Развитие малого и среднего предпринимательства одновременно создает политические предпосылки стабильности в обществе.

Малый и средний бизнес важный фактор поддержания социальной стабильности в обществе. Этот сектор быстрее, чем крупный бизнес, адаптируется к изменениям деловой конъюнктуры, переориентируясь на новые инновационные виды деятельности. В условиях, когда крупные предприятия почти исчерпали свой ресурс и требуют значительных финансовых вливаний, малый и средний бизнес может сыграть важную роль в увеличении валового внутреннего продукта страны, стать основой для формирования среднего класса и способствовать созданию новых рабочих мест.

Постоянный рост численности индивидуальных предпринимателей и юридических лиц, увеличение их вклада в производство ВВП необходимо рассматривать как результат стремления значительной части населения реализовать свои способности (иногда с помощью государства) для улучшения жизни [26, с. 50 – 51].

В Республике Беларусь около 900 тыс. чел. занято в малом и среднем бизнесе, в том числе около 178 000 индивидуальных предпринимателей, 386 000 работников малых предприятий и 300 000 работников средних предприятий (по состоянию на 01.01.2006 г.). Таким образом, численность работающих в сфере малого и среднего бизнеса составляет около 25% занятых в экономике Республики Беларусь.

О роли малого бизнеса убедительно свидетельствует его вклад в экономику Японии, США, стран ЕС. Достижению этих показателей предшествовала большая и продолжительная работа по формированию у людей мотивации и уважения к предпринимательству.

Изучение опыта развитых стран приводит к выводу, что поступательное развитие малого предпринимательства является важнейшим фактором успешного решения следующих проблем [10, с. 33 34]:

- формирование конкурентных, цивилизованных рыночных отношений, способствующих удовлетворению потребностей населения и общества в товарах, работах, услугах;

- расширение ассортимента и повышение качества товаров, работ, услуг. Стремясь к удовлетворению запросов потребителей, малый бизнес способствует повышению качества готовой продукции и культуры обслуживания;

- приближение производства товаров и услуг к конкретным потребителям;

- содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность;

- создание дополнительных рабочих мест, сокращение уровня безработицы;

- более эффективное использование творческих способностей людей, освоение различных видов ремесел, народных промыслов;

- вовлечение в трудовую деятельность отдельных групп населения, для которых работа на крупном производстве имеет определенные ограничения (домохозяйки, пенсионеры, инвалиды, учащиеся);

- формирование социального слоя собственников, владельцев организаций;

- активизация научно-технического прогресса;

- освоение и использование местных источников сырья и отходов крупных производств;

- содействие деятельности крупных предприятий путем изготовления и поставки комплектующих изделий и оснастки, создание вспомогательных и обслуживающих производств;

- освобождение государства от низкорентабельных и убыточных предприятий за счет их аренды и выкупа.

Все эти и другие экономические и социальные функции малого и среднего предпринимательства ставят его развитие в разряд важнейших государственных факторов роста экономики, делают неотъемлемой частью реформирования экономики Республики Беларусь.

2 Состояние и развитие предпринимательства в Республике Беларусь

2.1 Нормативно-правовая база, регулирующая предпринимательскую деятельность

Составной частью экономики Республики Беларусь является предпринимательский сектор. Он стал интенсивно развиваться в начале 90-х гг., и это способствовало насыщению внутреннего рынка изделиями и услугами, увеличению экспортного потенциала республики, повышению занятости населения. Предпринимательский сектор стал источником дополнительных доходов для государственного бюджета. Благодаря этому сектору складывались рыночные отношения, развивалась конкуренция.

Основным источником правового регулирования в Беларуси является нормативный правовой акт, под которым понимается «официальный документ установленной формы, принятый (изданный) в пределах компетенции уполномоченного государственного органа (должностного лица) или путем референдума с соблюдением установленной законодательством Республики Беларусь процедуры, содержащий общеобязательные правила поведения, рассчитанные на неопределенный круг лиц и неоднократное применение».

Таким образом, источниками правового регулирования предпринимательской деятельности на территории Республики Беларусь являются изданные в соответствии с законодательством нормативные правовые акты. Приведенное определение нормативного правового акта, т.е. источника правового регулирования предпринимательской деятельности, позволяет выделить его признаки. Нормативный правовой акт является официальным документом, который принят государственным органом или путем референдума и содержит общеобязательные правила поведения для неопределенного круга лиц.

Виды нормативных правовых актов, которые являются источниками правового регулирования предпринимательской деятельности, и их иерархическое соотношение закреплены в ст. 2 Закона Республики Беларусь от 10 января 2000 г. «О нормативных правовых актах Республики Беларусь». К указанным нормативным правовым актам относятся нижеследующие.

1. Конституция Республики Беларусь от 15 марта 1994 г. (с изменениями и дополнениями, принятыми на республиканских референдумах от 24 ноября 1996 г. и 17 октября 2004 г.).

2. Кодексы Республики Беларусь. Так, предпринимательская деятельность регулируется Гражданским кодексом Республики Беларусь, Хозяйственным процессуальным кодексом Республики Беларусь, Инвестиционным кодексом Республики Беларусь, Банковским кодексом Республики Беларусь, Уголовным кодексом Республики Беларусь и др.

В Гражданском кодексе Республики Беларусь дается понятие предпринимательства, рассмотрены положения о юридических и физических лицах, право собственности и другие вещные права, обязательственное право, интеллектуальное право, международное право и др.

С 1 января 2001 г. В Беларуси введен в действие новый Уголовный кодекс (УК), которым была установлена уголовная ответственность более чем за 40 видов преступлений в сфере экономики, в том числе и за незаконную предпринимательскую деятельность. В соответствии со ст. 233 УК незаконная предпринимательская деятельность – это преступление, которое выражается в осуществлении предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии), когда наличие такого разрешения (лицензии) обязательно.

3. Законы Республики Беларусь. В области правового регулирования предпринимательской деятельности действуют:

а) Закон Республики Беларусь от 28 мая 1991 г. «О предпринимательстве в Республике Беларусь», в котором дается понятие предпринимательской деятельности;

б) Закон Республики Беларусь от 16 октября 1996 г. «О государственной поддержке малого предпринимательства в Республике Беларусь». Данным документом были определены критерии отнесения предприятий к категории малого предпринимательства и приоритетные направления, формы и методы государственной поддержки, регулирования деятельности субъектов малого предпринимательства. Основным критерием, с которым связано предоставление определенных налоговых льгот, выступает среднесписочная численность работников, дифференцированная по отраслям народного хозяйства (по промышленности и на транспорте – до 100 чел., в сельском хозяйстве – до 60, в строительстве и оптовой торговле – до 50 чел. и т.д.);

в) Закон Республики Беларусь от 31 декабря 1997 г. «Об упрощенной системе налогообложения для субъектов малого предпринимательства», в котором предприняты попытки по адаптации налогового законодательства к субъектам малого предпринимательства;

г) Закон Республики Беларусь от 3 июня 1993 г. «О правовом положении иностранных граждан и лиц без гражданства в Республике Беларусь», в котором указывается на возможность занятия предпринимательской деятельностью для иностранных граждан и лиц без гражданства в случае, если эта деятельность не запрещена законодательством Республики Беларусь;

д) Закон Республики Беларусь от 14 июня 2003 г. «О государственной службе в Республике Беларусь», который предусматривает ограничение для государственных служащих на право занятия предпринимательской деятельностью;

е) Закон Республики Беларусь от 28 июля 2003 г. «О торговле», который определяет правовые основы осуществления торговли на территории Республики Беларусь, государственного регулирования и контроля в области торговли и направлен на создание благоприятных условий для эффективного осуществления торговли в целя удовлетворения спроса физических и юридических лиц на товары, выполнение работ, оказание услуг;

ж) Закон Республики Беларусь от 25 ноября 2004 г. «О государственном регулировании внешнеторговой деятельности», который определяет правовые основы государственного регулирования внешнеторговой деятельности и др.

4. Декреты Президента Республики Беларусь – нормативные правовые акты Главы государства, имеющие силу закона. К декретам, регулирующим предпринимательскую деятельность, относятся:

а) Декрет Президента Республики Беларусь от 27 января 2003 г. № 4 «О едином налоге с индивидуальных предпринимателей и иных физических лиц и о некоторых мерах по регулированию предпринимательской деятельности». В настоящее время в него внесены некоторые поправки, расширяющие круг видов деятельности, по которым предусматривается уплата единого налога;

б) Декрет Президента Республики Беларусь от 14 июля 2003 г. № 17 «О лицензировании отдельных видов деятельности», которым утверждены Положение о лицензировании отдельных видов деятельности и Перечень видов деятельности, на осуществление которых требуется специальное разрешение (лицензия), и уполномоченных на их выдачу государственных органов и государственных организаций и др.

5. Указы Президента Республики Беларусь. Предпринимательскую деятельность регулируют следующие указы:

а) Указ Президента Республики Беларусь от 13 января 1998 г. № 30 «О некоторых вопросах заключения договора аренды государственной собственности»;

б) Указ Президента Республики Беларусь от 7 марта 2000 г. № 117 «О некоторых мерах по упорядочению посреднической деятельности при продаже товаров» и др.

5. Постановления Совета Министров Республики Беларусь – нормативные правовые акты Правительства Республики Беларусь. В настоящее время в Республике Беларусь в области правового регулирования предпринимательской деятельности действует более семидесяти указанных нормативных правовых актов. К ним относятся:

а) Постановление Совета Министров Республики Беларусь от 10 октября 2003 г. № 1310 «О форме специального разрешения (лицензии) и о порядке ее заполнения»;

б) Постановление Совета Министров Республики Беларусь от 20 октября 2003 г. № 1361 «Об утверждении Положений о лицензировании видов деятельности Министерством сельского хозяйства и продовольствия»;

в) Постановление Совета Министров Республики Беларусь от 20 октября 2003 г. № 1375 «Об утверждении Положения о лицензировании оптовой и розничной торговли нефтепродуктами» и др.

6. Постановления республиканских органов государственного управления – нормативные правовые акты, принимаемые коллегиально на основе и во исполнение нормативных правовых актов большей юридической силы в пределах компетенции соответствующего государственного органа и регулирующие общественные отношения в сфере исполнительно-распорядительной деятельности. К таким постановлениям относится Постановление Пленума Верховного Суда Республики Беларусь от 28 июня 2001 г. №6 «О судебной практике по делам о незаконной предпринимательской деятельности» и др.

7. Инструкции нормативные правовые акты, которые детально определяет содержание и методические вопросы регулирования в области осуществления предпринимательской деятельности. В качестве примера может выступать Инструкция о порядке формирования тарифов на услуги по техническому обслуживанию и ремонту транспортных средств (утверждена Постановлением Министерства экономики Республики Беларусь от 28 января 2008 г. № 23 и др.

8. Правила – кодифицированные нормативные правовые акты, которые конкретизируют нормы более общего характера с целью регулирования поведения субъектов общественных отношений, складывающихся в области осуществления предпринимательской деятельности. Например, в области правового регулирования предпринимательской деятельности действуют Правила составления и представления бухгалтерской отчетности (утверждены Постановлением Министерства финансов Республики Беларусь от 17 февраля 2004 г. № 16) и др.

9. Приказы – нормативные правовые акты функционально-отраслевого характера, издаваемые руководителем республиканского органа государственного управления в пределах компетенции возглавляемого им органа в сфере осуществления государственного управления коммерческой деятельностью. Так, предпринимательскую деятельность регулирует Приказ Министерства торговли Республики Беларусь от 7 июня 1999 г. № 62 «Основные Правила ведения розничной торговли и торгово-производственной деятельности на территории Республики Беларусь» и др.

10. Решения органов местного управления и самоуправления – нормативные правовые акты, принимаемые местными Советами депутатов, исполнительными и распорядительными органами в пределах своей компетенции с целью решения вопросов местного значения и имеющие обязательную силу на соответствующей территории. Например, к ним относится решение Минского городского исполнительного комитета от 14 сентября 2006 г. № 1860 «О розничных ценах на твердое топливо, топливные брикеты и дрова для населения» и др.

Перечисленные нормативно-правовые акты позволяют создать целостную картину механизма правового регулирования предпринимательской деятельности.

2.2 Развитие предпринимательской деятельности в Республике Беларусь

Наряду с юридическими лицами, создававшимися «с нуля», в 1993 – 1994 гг. предпринимательский сектор пополнили приватизированные предприятия «успешных» отраслей, в большинстве своем имевшие хорошие стартовые условия (относительно конкурентоспособную продукцию, близость к рынкам сбыта и т.п.). Многим из таких предприятий удалось привлечь стратегических инвесторов (в том числе иностранных) для последующего проведения реструктуризации. Уже к 1995 г. на приватизированных предприятиях промышленности было занято 36% промышленно-производственного персонала (ППП).

Со второй половины 90-х годов за такими предприятиями усилился государственный контроль и были введены так называемые «золотые акции», когда государство с минимальной долей в уставных фондах приватизированных предприятий стало контролировать их. Начала также проводиться политика обратного преобразования акционерных обществ в унитарные государственные предприятия. В результате на начало 2005 г. в промышленности 41,9% продукции производили государственные предприятия и еще 47% акционерные общества с долей государственной собственности. На неакционированные предприятия со смешанной собственностью и иностранным (в том числе и российским) участием приходилось лишь 4,6% промышленной продукции, а доля чисто иностранных предприятий составляла только 1%. Таким образом, государство осуществляет практически полный контроль над промышленным сектором страны. В торговле же товарооборот государственных предприятий составлял к началу 2005 г. 17,2% всего товарооборота [22, с. 84].

При оценке динамики показателей развития малого предпринимательства необходимо учитывать, что статистические показатели в различные периоды времени рассчитывались по разным методологиям сбора и обработки информации, а также по разным критериям определения объекта статистического наблюдения. Сопоставимой такая информация стала только с 1998 г. Вместе с тем и к этой статистике следует относиться с осторожностью, так как она отражает фактически зарегистрированные малые предприятия, многие из которых реально не ведут хозяйственную деятельность и находятся в стадии ликвидации, которая в условиях Республики Беларусь иногда продолжается не один год. Известны случаи, когда предприятия не могут закрыться пять-семь и более лет только потому, что налоговые службы перегружены текущими проверками и не могут уделить внимания хозяйственным структурам, уже давно прекратившим деятельность, но которые продолжают учитываться статистикой [22, с. 85].

Параметры, характеризующие развитие предпринимательской деятельности в Республике Беларусь, рассмотрим в следующей последовательности:

1. Динамика численности малых предприятий и индивидуальных предпринимателей.

2. Динамика среднесписочной численности работников малых предприятий.

3. Распределение малых предприятий по формам собственности.

4. Распределение малых предприятий по отраслям.

5. Динамика объема произведенной продукции малыми предприятиями.

6. Динамика налоговых поступлений от малых предприятий и индивидуальных предпринимателей.

7. Показатели, характеризующие состояние и развитие сектора МСБ в Республике Беларусь.

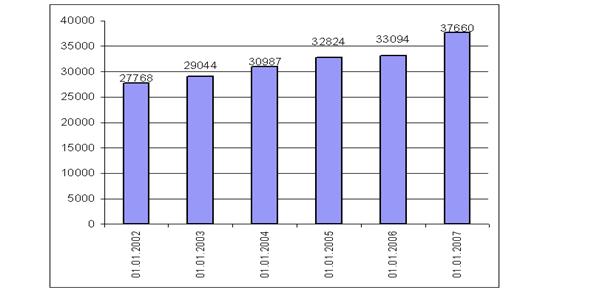

По данным Министерства статистики и анализа Республики Беларусь, количество малых предприятий всех форм собственности на конец 2005 г. составило 33 094 предприятия, по сравнению с 2004 г. их число увеличилось на 270 предприятий, или на 0,8%.

Количество малых предприятий всех форм собственности на конец 2006 г. составило 37 660 предприятий, по сравнению с 2005 годом их число увеличилось на 4 566 предприятий, или на 13,8%. В общее количество малых предприятий вошли 2 022 крестьянских (фермерских) хозяйства, которые до 2006 г. не попадали под статистическое обследование как субъекты малого предпринимательства.

Динамика изменения количества малых предприятий за 2001 – 2006 гг. представлена на рисунке 2.1 [15].

Рисунок 2.1 – Динамика изменения количества малых предприятий за 2001 – 2006 гг.

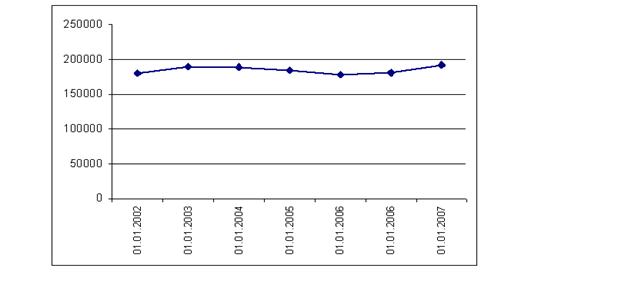

По данным Министерства по налогам и сборам Республики Беларусь, количество индивидуальных предпринимателей, состоящих на учете в налоговых органах, на 01.01.2007 составило 191 815, из них количество плательщиков единого налога – 112 961. За 2006 год количество индивидуальных предпринимателей увеличилось на 13 866 чел. (8%), количество плательщиков единого налога – на 5210 чел. (5%). Динамика изменения численности индивидуальных предпринимателей за 2001 – 2006 гг. представлена на рисунке 2.2 [15].

Рисунок 2.2 – Динамика численности индивидуальных предпринимателей за 2001 – 2006 гг.

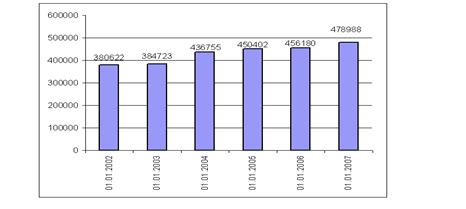

Численность работников на малых предприятиях в 2006 г. составила 478 988 чел., что на 22 808 чел., или 5%, больше, чем в 2005 г. Динамика изменения среднесписочной численности работников малых предприятий представлена на рисунке 2.3 [15].

Рисунок 2.3 – Динамика

изменения среднесписочной численности

работников малых предприятий за 2001 – 2006 гг.

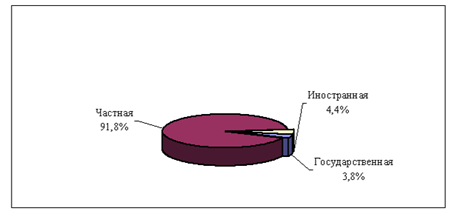

В общем количестве малых предприятий 91,8% составляют предприятия частной формы собственности (рисунок 2.4) [15].

Рисунок 2.4 – Распределение малых предприятий по формам собственности в 2006 г. (в % к общему количеству)

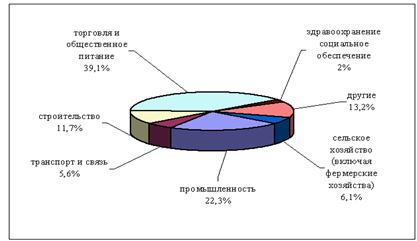

Отраслевая структура малого предпринимательства неоднородна. По итогам 2006 года наибольшее количество малых предприятий занято в торговле и общественном питании – 39,1%. В промышленности сосредоточено 22,3%, строительстве – 11,7%, сельском хозяйстве (включая крестьянские (фермерские хозяйства) – 6,1%, транспорте – 5,1% от общего количества малых предприятий (рисунок 2.5). Все остальные отрасли имеют достаточно невысокий процент в общем количестве малых предприятий [15].

Рисунок 2.5 Распределение малых предприятий по отраслям в 2006 г.

Анализ показателей последних лет свидетельствует о постепенных изменениях в отраслевой структуре предпринимательского сектора в сторону увеличения количества малых предприятий, занятых в промышленности. Если в 2001 г. малых промышленных предприятий насчитывалось 5 860, то в 2006 г. – 8 409 предприятий.

Постепенно растет количество малых предприятий в таких сферах, как строительство, транспорт, связь, финансово-кредитная сфера, бытовое обслуживание населения. Недостаточное развитие получают такие отрасли как сельское, жилищно-коммунальное хозяйство, наука и научное обслуживание.

В 2006 г. малыми предприятиями произведено продукции (работ, услуг промышленного характера) на сумму 5 197,5

млрд. р. или

7,5% от общего объема по республике. В сопоставимых ценах объем производства

промышленной продукции малыми предприятиями за этот период по сравнению с 2005 г. увеличился на 25,0%, в то время как в целом по республике – на 11,3%.

Треть объема промышленной продукции, произведенной малыми предприятиями, – продукция машиностроения и металлообработки (31,3%), 14,3% – химической и нефтехимической промышленности, 13,1% – пищевой промышленности, 12,8% – лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, 6,0% – легкой промышленности.

Сумма налоговых поступлений от индивидуальных предпринимателей по сравнению с 2005 г. возросла на 119,5 млрд. р., или на 22,6%, и составила 646,8 млрд. р., из них 232,9 млрд. р. сумма единого налога.

Таким образом, наметилась устойчивая тенденция роста поступлений в бюджет от индивидуальных предпринимателей. Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике представлен в таблице 2.1 [15].

Таблица 2.1

Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике

| Период | Сумма налоговых поступлений от индивидуальных предпринимателей, млн. р. | Удельный вес в общем объеме налоговых поступлений, % |

| 2001 г. | 96 931,0 | 2,0 |

| 2002 г. | 181 657,4 | 2,6 |

| 2003 г. | 330 239,3 | 3,3 |

| 2004 г. | 410 466,2 | 2,9 |

| 2005 г. | 527 332,2 | 2,7 |

| 2006 г. | 646 791,3 | 2,7 |

Учет налоговых поступлений отдельно по малым предприятиям в Министерстве по налогам и сборам не осуществляется. При формировании статей поступлений платежей в бюджет субъекты малого предпринимательства – юридические лица не выделяются в отдельный вид налогоплательщиков из числа организаций негосударственного сектора экономики.

Следует констатировать, что малое и среднее предпринимательство в республике развито слабо: на тысячу жителей приходится 4 субъекта МСБ, в то время как в Швеции этот показатель равен 54, а в Литве – 17 (таблица 2.2) [3, с. 7].

Таблица 2.2

Основные показатели, характеризующие состояние сектора МСБ

| Страна |

ВВП на душу населения, у.е. |

Количество субъектов МСБ на 1000 человек населения |

Условия ведения бизнеса, место в рейтинге из 155 стран |

| Швеция | 29898 | 54 | 14 |

| Литва | 14258 | 17 | 15 |

| Беларусь | 7711 | 4 | 106 |

Как показывает мировой опыт, чем больше в стране субъектов МСБ (количество которых находится в прямой зависимости от условий ведения бизнеса), тем выше доход на душу населения, а следовательно, и благополучие в обществе.

По оценкам Международной финансовой корпорации, в настоящее время в секторе МСБ в Беларуси занято около 25% экономически активного населения страны. Правительство Беларуси планирует довести долю малого и среднего предпринимательства до 20% – 22% в ВВП к 2010 году. Однако чтобы достигнуть намеченных показателей, необходимо сконцентрировать усилия государственных органов на формировании благоприятных условий для ведения бизнеса, поскольку доля малого предпринимательства в валовом внутреннем продукте страны за последние несколько лет не превышала девяти процентов (таблица 2.3) [3, с. 8].

Таблица 2.3

Количество субъектов малого бизнеса и его доля в ВВП страны

| Показатель/г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Количество малых предприятий | 29 044 | 30 987 | 32 824 | 33 094 |

| Количество индивидуальных предпринимателей | 189 557 | 188 783 | 183 887 | 177 900 |

| Доля малых предприятий в ВВП | 7,2% | 8,2% | 8,8% | 8,1% |

Тревожит также то, что происходит вытеснение большинства негосударственных предприятий на периферию научно-технического прогресса. В высокотехнологичных отраслях частных предприятий очень мало. В отрасли «наука и научное обслуживание» количество малых предприятий сократилось с 537 в 1998 г. до 266 в 2003 г. Их удельный вес составляет всего 0,9% от общего количества малых предприятий в республике. При этом численность работающих на малых предприятиях отрасли «наука и научное обслуживание» уменьшилась в 3,3 раза – с 6,6 тыс. чел. в 1998 г. до 2,0 тыс. чел. в 2003 г. В предпринимательском секторе наметилась тенденция создания рабочих мест, не требующих высокой квалификации работников. Поэтому они создают относительно мало добавленной стоимости и не обеспечивают высокий уровень заработной платы [22, с. 86].

Если на протяжении большей части 90-х гг. предпринимательская деятельность расширялась достаточно высокими темпами, то с конца 90-х годов развитие этого сектора стало замедляться в связи с введением различных ограничений предпринимательства.

Наиболее широко использовались следующие способы сдерживания развития предпринимательской деятельности [22, с. 87 – 88]:

а) введение дополнительных требований при получении разнообразных разрешений, лицензий, согласований на различных уровнях. Из опасения быть обвиненными в получении взяток чиновники государственных органов управления предпочитают отказывать в выдаче разрешений под любым благовидным предлогом. Вместе с тем у чиновников есть доверенные фирмы, которые обеспечивают предпринимателям решение всех проблем с выдачей лицензий и т.п., но за значительную дополнительную плату;

б) искусственное завышение платы за аренду помещений. Введено правило, согласно которому при отсутствии договора аренды предприятие не регистрируется или закрывается (если оно уже начало функционировать);

в) максимально жесткий подход налоговых органов к предпринимательским хозяйственным структурам при одновременном предоставлении послаблений государственным предприятиям. Сдерживающим фактором в развитии предпринимательства в Беларуси является также выраженный фискальный характер действующей системы налогообложения предпринимателей. Такая ситуация объясняется неравноправным положением государственных и частных предприятий.

Недовольство предпринимателей вызывает не только количество уплачиваемых сборов и размеры их ставок, но и частые изменения в налоговом законодательстве, сложность изложения в инструктивных материалах, острая нехватка методических пособий и рекомендаций, чрезмерная частота проверок. Результатом этого являются налоговые нарушения, чаще всего имеющие непреднамеренный характер.

г) ограничение возможностей реализации производимой предпринимательскими структурами продукции контролируемым государством предприятиям. В Беларуси лишь около 17% малых и средних предприятий реализуют большинство своей продукции крупным предприятиям, в отличие от 35% в Украине, 27% – в Латвии и 38% – в России. Одновременно введены ограничения на приобретение предпринимателями товаров, производимых на государственных предприятиях. Ряд товаров вообще запрещается отпускать предпринимателям, а по другим видам продукции обычно требуют предоплату, в то время как отгрузка государственным предприятиям производится без предварительных условий.

Более подробно данные проблемы рассматриваются в следующем разделе дипломного проекта.

2.3 Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь

Изучение специфики экономической политики в Республике Беларусь позволяет выявить ряд проблем предпринимательского сектора в Республике Беларусь.

Главной проблемой для предпринимателей Беларуси являются административные процедуры.

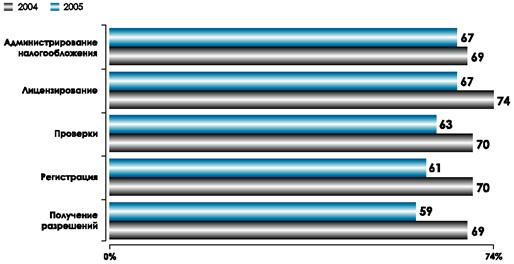

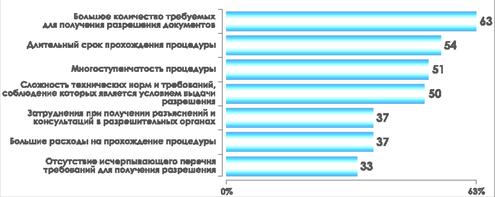

По данным опроса, проведенного Международной финансовой корпорацией (далее – IFC), более 40% субъектов МСБ считают, что деловая среда в стране в 2005 г. ухудшилась. Среди причин, вызвавших такое негативное отношение к существующим условиям ведения бизнеса, лидируют механизмы прохождения административных процедур. При этом, несмотря на улучшения, имевшие место в отдельных областях административного регулирования, практически все основные процедуры, с которыми субъекты хозяйствования сталкивались в 2005 году, были для них сложными (рисунок 2.6) [3, с. 8].

% респондентов, отметивших данные процедуры как сложные

Рисунок 2.6 – Основные препятствия развитию бизнеса

В качестве проблем, присущих всем административным процедурам, можно назвать большой документооборот и объем отчетности, трудности в получении информации о часто меняющихся нормах и правилах, а также высокие штрафные санкции за их несоблюдение.

В целях ускорения прохождения тех или иных административных процедур, а также при урегулировании спорных вопросов с государственными органами субъектам МСБ приходится прибегать к неофициальным платежам. По данным опроса, только 70% субъектов МСБ однозначно заявили, что они не осуществляли неофициальных платежей в 2005 г., следовательно, почти треть предпринимателей это практиковали [3, с. 8].

Две трети субъектов МСБ назвали личные связи наиболее эффективным инструментом урегулирования спорных ситуаций с государственными органами. Около 40% предпринимателей считают, что использование неофициальных платежей более эффективно, чем обращение в суд или в вышестоящие государственные инстанции [3, с. 8].

В отдельных административных процедурах произошли позитивные изменения, но сложности остались.

Существенных изменений в процедуре регистрации в 2005 г. по сравнению с 2004-м не произошло; зарегистрировать предприятие стоило в среднем 678 долларов США и занимало около 70 рабочих дней. Однако в результате работы, проводимой государственными органами при консультационной поддержке IFC на протяжении всего 2005 г., в начале 2006-го был упрощен механизм согласования наименования регистрируемых предприятий. В апреле 2006 года был принят Декрет Президента Республики Беларусь № 6 «О внесении дополнений и изменений в Декрет от 16 марта 1999 г. № 11», который предусматривает применение принципа «одного окна» для прохождения пострегистрационных процедур, а также снижает срок и стоимость регистрации. Сравнение сроков процедуры регистрации до и после принятия Декрета №6 представлено в таблице 2.4 [3, с. 8].

Таблица 2.4

Сравнение процедуры регистрации до принятия Декрета №6 и после

| Показатель | до принятия Декрета | после принятия Декрета |

| Продолжительность рассмотрения документов в регистрирующем органе, дн. | 25* | 20 |

| Продолжительность постановки на учет после получения свидетельства о регистрации (пострегистрация), дн. | 16** | 10 |

| Количество государственных органов и учреждений (шагов) для регистрации предприятия | 10 | 4 |

Примечание 1 – * средние показатели по данным опроса предпринимателей за 2005 г.

Примечание 2 – ** предельные сроки, установленные Декретом №6

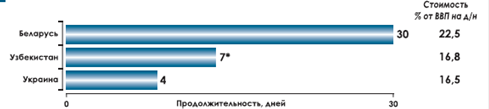

Несмотря на позитивные изменения, анализ нормативных документов, регулирующих вопросы регистрации предприятия, показывает, что в Беларуси эта процедура остается более продолжительной и дорогой по сравнению с другими странами СНГ (рисунок 2.7) [3, с. 8].

В стремлении обезопасить рынок от недобросовестных субъектов хозяйствования и предотвратить образование фирм-однодневок государство чрезмерно зарегулировало процедуру открытия бизнеса. По данным опроса, проведенного IFC, для большинства предпринимателей, проходивших процедуру регистрации в 2005 г., процедура была сложной (рисунок 2.8).

Рисунок 2.7 Продолжительность и стоимость процедуры регистрации в Беларуси, Узбекистане и Украине

Примечание – * С 1 сентября в Узбекистане вступило в силу Постановление Президента № ПП-357, согласно которому срок регистрации не должен превышать двух дн.

% респондентов, регистрировавших предприятия в 2005 г.

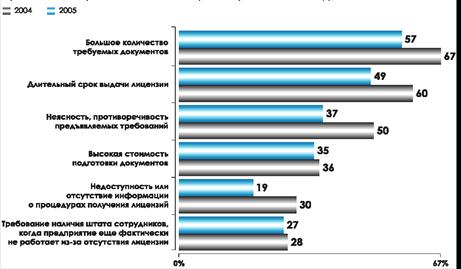

Такая негативная оценка обусловлена, прежде всего, необходимостью посещения большого количества учреждений и инстанций, для того чтобы собрать все требующиеся документы (рисунок 2.9). Это приводит к значительному увеличению сроков регистрации.

% респондентов, регистрировавших предприятия в 2005 г.

Рисунок 2.9 – Основные проблемы при регистрации субъектов МСБ

Кроме того, необходимость хождения по инстанциям приводит к тому, что для регистрации предприятия 52% предпринимателей, по данным исследования, воспользовались в 2005 г. услугами посредников, таких как юридические фирмы, консультационные компании и независимые юристы.

Формально средняя продолжительность рассмотрения документов регистрирующим органом для большинства предприятий не превышала установленных законодательством сроков 30 дн. – и, согласно данным опроса за 2005 г., составляла в среднем 25 рабочих дн.. В то же время каждому пятому потенциальному предпринимателю приходилось ждать свидетельство о регистрации более 30 дн. Основная причина – необходимость предоставления дополнительных документов по требованию регистрирующего органа, что обусловлено разрешительным принципом регистрации, действующим в Беларуси.

С учетом времени, затрачиваемого предпринимателем на подготовку всех необходимых документов, общая продолжительность процедуры регистрации предприятия достигла в 2005 г. в среднем 70 дн.: около 29 дн. занимало рассмотрение заявления и сопутствующих документов органам регистрации, и около 16 дн. тратилось на то, чтобы стать на учет во всех соответствующих ведомствах. Все это время предприятие не могло функционировать, в результате чего и сектор МСБ, и государство несли потери в виде недополученной прибыли и упущенных налоговых платежей.