Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Снижение себестоимости продукции

Дипломная работа: Снижение себестоимости продукции

Введение

1 Методологические основы исследования проблемы снижения себестоимости продукции

1.1 Понятие затрат на производство продукции и их классификация

1.2 Себестоимость продукции - качественный показатель работы предприятия

1.3 Основные методы учета затрат на производство

1.4 Калькуляция фактической себестоимости готовой продукции

1.5 Резервы снижения себестоимости продукции

2 РУП ПО «Беларуськалий», его характеристика и анализ работы

2.1 Общая характеристика предприятия и выпускаемой продукции

2.2 Анализ структуры и динамики себестоимости продукции

2.3 Анализ затрат на производство продукции

2.4 Анализ затрат по статьям калькуляции

3 Организационно-экономические мероприятия по снижению себестоимости продукции

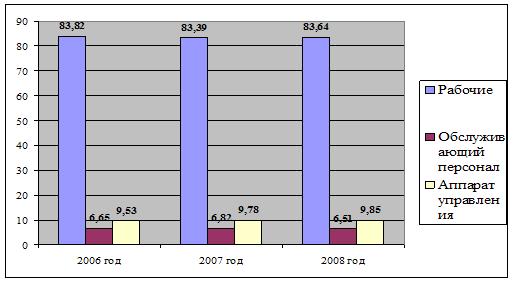

3.1 Оптимизация численности аппарата управления на РУП ПО «Беларуськалий»

3.2 Снижение простоев оборудования на рудниках, как способ снижения затрат

3.3 Расчет экономической эффективности внедряемых мероприятий

3.4 Конструкторско-технологический раздел, разработка крышки корпуса радиоприемника

4 Охрана труда и экологическая безопасность

4.1 Характеристика зрительных работ в помещении. План рабочих мест. Определение нормативных значений освещенности рабочих мест

4.2 Обоснование выбора системы искусственного освещения, выбор типа светильников и источников света, размещение светильников в плане и разрезе помещения

4.3 Расчет светового потока и выбор типовых источников света, количество ламп, план их расположения

4.4 Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Заключение

Список литературы

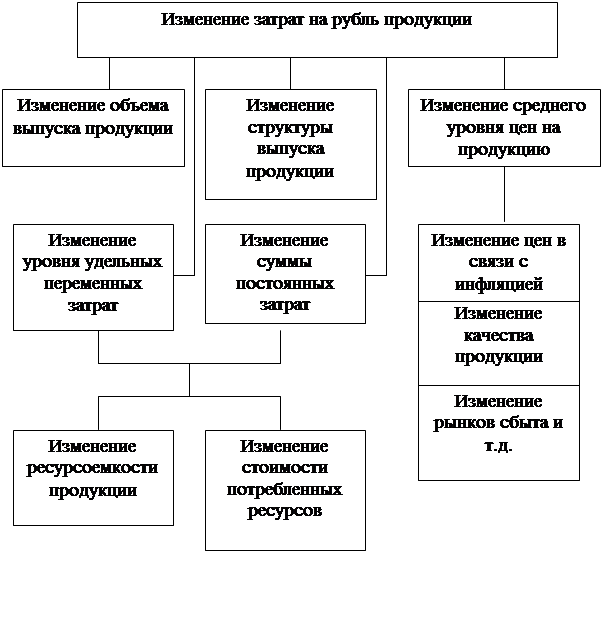

Приложение А Факторы определяющие уровень затрат

Приложение Б Организационная структура управления

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости основополагающей признака рыночного хозяйственного расчета. Себестоимость один из важнейших показателей эффективности потребления ресурсов.

Себестоимость показывает все успехи и неудачи предприятия в организации производства того или иного продукта. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента.

Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

Значение показателя себестоимости продукции в условиях рыночной экономики возрастает. Себестоимость продолжает оставаться одним из основных результативных показателей эффективности производства. Уровень себестоимости отражает все стороны хозяйственной деятельности коммерческой организации. Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль, а отсюда и большая устойчивость в конкуренции. Снижение себестоимости для организаций независимо от их организационно-правовой принадлежности является важнейшим резервом роста прибыли и повышения рентабельности.

Актуальность темы исследования заключается в том, что в условиях перехода страны к рыночным отношениям снижение себестоимости продукции является важным фактором развития экономики предприятия, так как она отражает эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства, управления.

Анализ работы белорусских предприятий позволяет сделать вывод о том, что главным условием подъема белорусской промышленности является снижение издержек производства и восстановление ценовой конкурентоспособности продукции.

В этой связи необходимо совершенствование экономического механизма управления снижением себестоимости продукции на предприятиях промышленности, разработки управленческих решений, связанных с рациональным расходованием материальных и денежных затрат на производство с учетом их целевой направленности и функциональных особенностей, и на этой основе анализа поведения затрат, систематизация резервообразующих факторов как средства повышения эффективности промышленного производства.

Теоретической и методологической основой дипломной работы явились труды зарубежных и отечественных ученых-экономистов, законодательные и нормативные акты Республики Беларусь регулирующие порядок расчета и отнесения тех или иных видов затрат к себестоимости продукции промышленных предприятий.

В качестве объекта исследования было выбрано предприятие по производству минеральных удобрений Республиканское унитарное предприятие производственное объединение «Беларуськалий» (РУП ПО «Беларуськалий»), данное предприятие является одним из крупнейших в мире поставщиков минеральных удобрений.

Предмет исследования – себестоимость и пути ее снижения.

Цель исследования – на основании теоретических исследований проблемы и анализа ее состояния на РУП ПО «Беларуськалий» найти возможные пути решения, доказав их целесообразность и эффективность.

Достижение поставленной цели реализуется посредством решения следующих задач:

- рассмотреть методологические основы понятия себестоимость продукции, калькуляции себестоимости, пути снижения себестоимости;

- провести анализ хозяйственной деятельности рассматриваемого предприятия в части результатов производственной деятельности, а также себестоимости выпускаемой им продукции;

- внести предложения по повышению эффективности деятельности рассматриваемого предприятия в части снижения себестоимости его продукции.

В работе использовались, как общие методы научного исследования, так и частно-научные приемы (формально логический, аналитический статистический).

Источниками информации для написания работы послужила бухгалтерская отчетность рассматриваемого предприятия, в частности бухгалтерский баланс за 2006-2007 годы и отчеты о прибылях и убытках.

1. Методологические основы исследования проблемы снижения себестоимости продукции

1.1Понятие затрат на производство продукции и их классификация

Себестоимость в экономике предприятия белорусских авторов, таких как Е.С. Русак, В.А. Хрипач определяется как самостоятельная экономическая категория и представляет собой часть стоимости товара. Себестоимость продукции – один из основных обобщающих показателей, в котором отражаются степень использования материальных, трудовых и финансовых ресурсов, технический уровень производства,, качество продукции, т.е. эффективность предприятия.

Российский экономист Т.В. Яркина в учебнике «Основы экономики предприятия» определяет себестоимость, как денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Экономический словарь под редакцией Б.А. Райзберга определяет затраты, как часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, то есть с обычными видами деятельности. Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Все затраты на производство в конечном итоге включаются в себестоимость отдельных видов продукции, работ и услуг или групп однородной продукции. Правила учета затрат на производство продукции, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету, как правило, отраслевого характера [23, с.177].

Являясь экономической категорией, себестоимость выполняет ряд важнейших функций:

- учетную;

- стимулирующую;

- формирование отпускной цены и финансовых результатов предприятия;

- экономическое обоснование управленческих решений.

На практике, в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

В соответствии с вышеупомянутым Положением в Республике Беларусь все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

К материальным затратам относятся: сырье и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др.

К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период.

Прочие затраты — это платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и др.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей — полную себестоимость продукции [12, с.56].

Это же положение дает определение себестоимости продукции, она представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Определяют следующие виды себестоимости:

- производственная себестоимость, которая определяется, как сумма затрат предприятия на выпуск продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством;

- полная себестоимость - совокупность учетных затрат предприятия на производство и реализацию продукции, выраженная в денежной форме. Полная себестоимость - производственная себестоимость плюс коммерческие расходы, связанные с реализацией продукции

- нормативная или плановая себестоимость, которая определяется на основе устанавливаемых в отрасли, к которой принадлежит предприятие, нормативов затрат [7, с.104].

В состав коммерческих расходов включают:

- расходы на тару и упаковку; расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, на суда, автомобили и т.д.);

- комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

- затраты на рекламу, прочие расходы по сбыту (расходы по хранению, подработке, подсортировке).

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством.

Планирование этих расходов осуществляется путем разработки на соответствующие цели годовых, квартальных смет с распределением на каждый месяц по каждой производственной единице, цеху в отдельности. Контроль за этими затратами осуществляется в соответствии со сметными размерами.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления [16, с.39].

В их состав включают расходы на:

- содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

- содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т. п.;

- оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

- подготовку и переподготовку кадров, расходы по набору рабочей силы;

- текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

- (амортизацию) основных средств и нематериальных активов;

- ремонт зданий, сооружений и инвентаря общепроизводственного назначения и расходы, связанные с содержанием помещений, предоставляемых бесплатно для организации общественного питания;

- платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком [15].

Планирование этих расходов осуществляется по смете, по статьям и группам расходов. Учет организуется в ведомости в целом по предприятию и в группировке по статьям сметы, что позволяет осуществлять текущий контроль за ее исполнением.

Инструкция по бухгалтерскому учету «Доходы организации» определяет доходы предприятия, как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить [17].

Инструкция по бухгалтерскому учету «Расходы организации» № 182 определяет расходы организации, как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [18].

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам.

Основными называются затраты, непосредственно связанные с технологическим процессом производства, — на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим, относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются [25, с.228].

Важное значение для анализа и управления затратами производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты — затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты — затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.

План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. План по себестоимости продукции включает в себя следующие разделы:

Смета затрат на производство продукции (составляется по экономическим элементам):

- себестоимость всей товарной и реализованной продукции;

- плановые калькуляции отдельных изделий;

- расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

- себестоимость товарной и реализованной продукции;

- себестоимость единицы важнейших видов продукции;

- затраты на 1 р. товарной продукции;

- процент снижения себестоимости по технико-экономическим факторам;

- процент снижения себестоимости сравниваемой продукции [27, с.93].

Смета затрат на производство составляется без внутризаводского оборота на основе расчета по каждому элементу и является основным документом для разработки финансового плана. Она составляется на год с распределением всей суммы расходов по кварталам.

Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат определяются прежде всего на производственную программу исходя из планового объема, норм и цен.

Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов. На основе сметы затрат определяют затраты на весь валовой и товарный выпуск. Затраты на производство валовой продукции определяются из выражения.

Себестоимость реализуемой продукции представляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков нереализованной продукции в планируемом периоде.

Таким образом, себестоимость является одним из основных понятий, которое используется для определения эффективности деятельности предприятия, так как от величины данного показателя и возможности предприятия регулировать его, зависит прибыль предприятия, правильность уплаты налогов и платежей в бюджет, показатели эффективности использования ресурсов, что особенно важно в условиях белорусской экономики.

Себестоимость отличается от издержек производства, тем что издержки могут быть неявными (хотя их тоже можно выразить в количественном измерении), а себестоимость - один из основных обобщающих показателей, в котором отражаются степень использования материальных, трудовых и финансовых ресурсов, технический уровень производства, качество продукции, то есть себестоимость выражается в тех материальных затратах которые связаны с производством конкретной продукции.

1.2 Себестоимость продукции - качественный показатель работы предприятия

В условиях рынка предприятия являются независимыми производителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности.

Управление затратами экономического субъекта является сложным процессом. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов. При этом учет затрат представляет собой совокупность сознательных действий, направленных на отражение происходящих на хозяйствующем субъекте в течение определенного временного периода процессов снабжения, производства и реализации продуктов его труда посредством их (процессов) измерения в натуральных и стоимостных показателях, регистрации, группировки и анализа в разрезах, формирующих себестоимость готовой продукции. Такое отражение обеспечивает получение исчерпывающей информации, необходимой для того, чтобы управлять предприятием и оценивать его деятельность путем определения финансовых результатов [4, с.49].

Правильное понимание содержания себестоимости как экономической категории позволяет точно определить состав затрат, который должен приниматься в расчетах расходов производства и себестоимости продукции. Сущность себестоимости заключается в том, что она обеспечивает возмещение стоимости потребляемых средств производства и воспроизводства рабочей силы в отличие от стоимости продукта для общества, которая предназначена для решения задач по обеспечению расширенного воспроизводства, а также определенных социально-политических проблем.

Себестоимость продукции, как уже отмечено в первом разделе работы, представляет собой совокупность затрат предприятия, связанных с ее производством и реализацией. Такое определение себестоимости является методически исходным моментом для теоретического анализа, как самих затрат на производство, так и себестоимости товарной продукции.

В настоящее время деятельность хозяйствующих субъектов в основном оценивается по объему реализованной продукции, величине полученной прибыли и рентабельности. При этом величина двух последних показателей зависит не только от количества реализуемой продукции и установленных на нее цен, но и от уровня ее себестоимости. Поэтому возникает необходимость уделить большое внимание контролю за уровнем затрат и правильному определению себестоимости продукции (работ, услуг).

Для более рационального использования показателя себестоимости при оценке эффективности производства необходима разработка системы ее показателей по уровням управления производством. Важность такой разработки особенно возрастает в современных условиях, когда усиливается роль себестоимости как оценочного показателя деятельности хозяйствующих субъектов.

Введение показателя себестоимости продукции обусловлено действием объективных экономических законов, и ее формирование происходит при непосредственном соблюдении определенных принципов и действующего законодательства. Это определяет реальные условия для дальнейшего совершенствования учета, прогнозирования, анализа и управления процессом ее снижения и создает предпосылки для применения этого показателя в оценке эффективности производства на основе научно обоснованных норм и нормативов использования технических, материальных, трудовых и финансовых ресурсов.

Организация управления процессом формирования себестоимости продукции и ее дальнейшего снижения в определенной мере решает и проблему управления планомерным повышением эффективности производства и конечными результатами деятельности на основе таких показателей, как товарная продукция, материалоемкость, прибыль и рентабельность продукции и производства.

Эффективность деятельности предприятия зависит от формирования себестоимости по нескольким причинам:

- затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

- информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

- знание себестоимости необходимо для расчета сальдо калькуляционных счетов на конец отчетного периода [10, с.172].

В то же время необходимо отметить, что себестоимость является одним из основных и ключевых факторов, влияющих на конечный результат финансово-хозяйственной деятельности экономических субъектов, оценку рентабельности производства продукции и эффективности предпринимательской деятельности предприятия и, следовательно, на величину изымаемый государством части полученной прибыли в виде налога на прибыль. Следовательно, неправильное ее исчисление не только влияет на интересы предприятия, государства, акционеров и других заинтересованных лиц, но и способствует возникновению нежелательных спорных и конфликтных ситуаций с налоговыми и правоохранительными органами.

В отечественной практике учет затрат предполагает точное исчисление себестоимости продукции (работ, услуг). Точность определяется в основном полнотой включения всех расходов отчетного периода в калькуляцию. С этой целью необходимо осуществлять правильную классификацию затрат в зависимости от специфики и условий осуществления финансово-хозяйственной деятельности экономического субъекта. В то же время не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на себестоимость продукции, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость и снижает точность калькулирования. Однако методика калькулирования должна способствовать большей точности определения себестоимости отдельных видов продукции для выявления действительного размера рентабельности каждого из них. Только при соблюдении такого условия себестоимость станет надежным инструментом и экономическим рычагом правильного соизмерения затрат и результатов хозяйственной деятельности. Показатели себестоимости конкретных видов продукции тем полнее соответствуют величине действительных затрат производства, чем больший удельный вес в них занимают прямые затраты. Поэтому получение наиболее обоснованных данных о себестоимости обеспечивается лишь по тем объектам калькуляции, которые выделяются самостоятельными позициями аналитического учета, то есть служат одновременно и объектами учета затрат [5, с.326].

Необходимость составления точных, достоверных калькуляций была обусловлена и в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений расширилась самостоятельность предприятий, в том числе в вопросах установления цен на свою продукцию, в результате чего изменились задачи, решаемые при помощи бухгалтерского учета и его подсистемы — калькулирования [6, с.240].

Таким образом, можно сделать вывод, что задача, решаемая в процессе калькулирования, не просто установить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая могла бы обеспечить определенную прибыль. Исходя из рассчитанного уровня себестоимости, нужно организовать производство таким образом, чтобы обеспечить этот уровень и возможность его постоянного снижения. Поэтому учет и калькулирование должны способствовать выявлению резервов для снижения себестоимости продукции, а также обеспечить своевременное и полное отражение фактических затрат.

1.3 Основные методы учета затрат на производство

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют следующие методы учета затрат и калькулирования фактической себестоимости продукции:

- нормативный,

- позаказный,

- попередельный и

- попроцессный (простой) [1, с.71].

Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции или работ и всей товарной продукции называется калькуляцией. Различают следующие виды калькуляций:

- плановую,

- сметную,

- нормативную и

- отчетную или фактическую калькуляции [9, с.115].

Калькулирование себестоимости продукции осуществляется различными методами. Под методом калькуляции принимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем:

- отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями;

- обособленно ведут оперативный учет отклонений фактических затрат от текущих норм, с указанием места возникновения отклонений, причин и виновников их образования;

- учитывают изменения, вносимые в текущие нормы затрат, в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции.

Фактическая себестоимость продукции определяется сложением суммы затрат по текущим нормам, величины отклонения от норм и величины изменений норм.

Установить фактическую себестоимость изделия можно двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а также их изменения можно отнести на эти виды продукции прямым путем. Фактическую себестоимость этих видов продукции определяют способом прямого расчета.

Если объектом учета производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции. Этот способ калькулирования фактической себестоимости продукции является менее трудоемким.

Применение нормативного метода учета затрат на производство и калькулирования продукции требуют разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца и квартальных смет расходов по обслуживанию производства и управлению.

На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнять две функции:

- обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно — отклонений от норм и их изменений;

- обеспечить точное калькулирование себестоимости продукции.

Позаказный метод учета затрат и калькулирования себестоимости продукции на предприятиях применяют на ремонтных работах, в мелкосерийном производстве.

При данном методе объектом учета и калькулирования является отдельный производственный заказ.

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способам.

При этом методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления отчетности.

При частичном выполнении заказов и сдачи их заказчикам частичный выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства, то есть допускается условность оценки частичного выпуска заказа и незавершенного производства.

К недостаткам данного метода учета затрат и калькулирования себестоимости продукции следует отнести также отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства [13, с.88].

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

При комплексном использовании сырья или полуфабрикатов, вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как побочные (сопутствующие) и оценивают их по установленным ценам. Стоимость оцененной побочной продукции вычитают из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

При бесполуфабрикатном варианте попередельного метода ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается, их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, которые ведут в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь стоимость готового продукта.

При полуфабрикатном варианте попередельного метода движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем самым обеспечивать более действенный контроль за себестоимостью продукции.

При попередельном методе используют важнейшие элементы нормативного метода — систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль за затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

Попроцессный (простой) метод учета затрат и калькулирование продукции применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно — в добывающей промышленности, на электростанциях и т.п.

Примером такой отрасли может служить угольная промышленность, где производственная себестоимость одной тонны угля определяется делением затрат на количество угля, выданного на поверхность. Уголь, оставшийся в шахте, в расчет не принимается.

На предприятиях промышленности попроцессный метод учета затрат и калькулирования применяется в простых вспомогательных производствах, вырабатывающих один или несколько видов продукции (работ, услуг) и не имеющих незавершенного производства — энергетические хозяйства и т.п [22, с.178].

Таким образом, себестоимость можно рассчитать несколькими различными методами, в зарубежном учете применяется метод «Директ - костинг». Этот метод основан на расчете себестоимости по усеченным затратам, что принципиально отличает его от всех ранее существовавших методов. Как и любой метод, «Директ - костинг» имеет ряд преимуществ и недостатков, но во многих случаях он дает более объективную оценку ситуации, нежели методы, основанные на учете полных затрат.

Себестоимость может включать только прямые затраты; только переменные, то есть зависящие от изменения объемов производства, затраты; она может калькулироваться на основе только производственных расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляют часть текущих затрат, не включаются в калькуляцию, а возмещаются единой суммой из выручки (или валовой прибыли).

Особенностью системы «Директ - костинг» является, во-первых, разделение затрат на постоянные и переменные. Переменные расходы прямо зависят от объема и ассортимента выпускаемой продукции и с незначительными отклонениями колебания их величины синхронны с колебаниями объема выпуска. Напротив, постоянные расходы не зависят от изменений объема продукции. Их величина зависит только от длительности отчетного периода. Несмотря на некоторую условность деления затрат на постоянные и переменные, ценность такого разделения в упрощении учета и повышении оперативности получения данных о прибыли.

Вторая особенность системы «Директ-костинг» - соединение производственного и финансового учета. По системе «Директ - костинг» учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты - объем -прибыль».

Система учета себестоимости «директ-костинг» позволяет получить данные о себестоимости единицы продукции, не искаженные разнесением косвенных затрат, как происходит при применении метода учета полной себестоимости [30, с.189].

Информация, полученная с помощью использования данного метода учета неполной производственной себестоимости позволяет установить взаимосвязи между выручкой, постоянными и переменными расходами и объемом производства.

Проанализировав все примеры можно посоветовать применять «Директ - костинг» на производстве, где имеется много цехов или отделов, где производится широкий ассортимент продукции, который к тому же часто меняется, где нет постоянных объемов выпуска, и где используют складирование непроданной в данный период продукции.

Итак, учитывая многообразие методов расчета себестоимости и учета затрат на производство в учетной политике предприятия метод учета затрат должен быть определен с учетом особенностей предприятия, нормативных актов, регулирующих учет на предприятиях данной отрасли, а также с учетом возможности применения того или иного метода на практике.

1.4 Калькуляция фактической себестоимости готовой продукции

В русском языке слово «калькуляция» (лат. Calculatio - вычисление) появилось во второй половине XIXв. и означает исчисление себестоимости.

Зарождение калькуляции непосредственно связано с развитием производительных сил общества. В условиях рабовладельческого строя, формирующиеся товарно-денежные и кредитные отношения велись по схеме– «приход-расход».

Позже, когда в Италии начали образовываться купеческие товарищества и прибыль должна была распределяться между отдельными купцами пропорционально вложенному капиталу, возникла двойная запись.

Появление калькуляции связано с зарождением мануфактурного производства. Формирование производительных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

Задача калькулирования – определить расходы, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Стоимостное измерение в бухгалтерском учете целиком и полностью построено на калькулировании. Оно является основой цен. Определение результата любого хозяйственного процесса возможно путем обобщения в едином денежном измерителе затрат, возникших в ходе этого процесса, и исчерпания себестоимости полученных новых объектов учета.

В понятие калькулирования входит совокупность способов, используемых для исчисления себестоимости всего выпуска и единицы отдельных видов продукции (работ, услуг) по установленной номенклатуре затрат, месту их возникновения. Калькулирование фактической себестоимости продукции осуществляется на основе данных учета о затратах на производство и выпуск продукции в сопоставлении с соответствующими плановыми показателями. В процессе калькулирования себестоимости соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции [33, с.154].

Калькуляция это способ группировки затрат и исчисления в денежном выражении фактической себестоимости, произведенной продукции и выполненных работ.

В процессе исчисления себестоимости продукции надо исходить из четкого представления, что такое объект калькулирования и калькуляционная единица.

В учете объектом калькулирования признается продукт производства (деталь, узел, изделие, группа однородных изделий) , технологическая фаза (передел, производство) , стадия и пр., то есть продукция разной степени готовности, виды работ или услуг.

Калькуляционная единица есть измеритель объекта калькулирования. В том случае, когда речь идет о готовой продукции, калькуляционная единица совпадает с единицей измерения, указанной в планах производства в натуральном выражении или в стандартах (технических условиях) на соответствующий вид продукции. В отраслях перерабатывающей промышленности такого совпадения может и не быть. Здесь нередко учетной единицей выступает 1 кг продукции

Для определения полной себестоимости продукции к производственной себестоимости прибавляют внутрипроизводственные (коммерческие) расходы, то есть расходы, связанные с реализацией продукции. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. Поэтому данные статьи называются калькуляционными. Схема формирования и анализа показателей и факторов себестоимости представлена в приложении А.

Применительно к отраслевым особенностям типовая номенклатура статей трансформируется. Это дает возможность составлять индивидуальные расходы отдельных предприятий, упрощает методологию бухгалтерского учета.

Затраты на производство по отношению к себестоимости распределяются на прямые и накладные (косвенные).

Прямые те, что на основе первичных документов можно отнести на затраты определенного вида продукции, работ, услуг (материалы, заработная плата рабочих и др.).

Накладные или косвенные затраты одновременно относятся ко всем видам работ, услуг, продукции (освещение, отопление, работа машин, оборудования и пр.) из включают в затраты при определении общей суммы по окончании месяца путем распределения.

Вопросы калькулирования себестоимости возникают перед бухгалтером на всех стадиях кругооборота хозяйственных средств: в процессе заготовления сырья и материалов, производства и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления этим процессом. Сложность вопросов калькулирования прежде всего связана с многообразием хозяйственных процессов, осложняющихся технологическими и организационными условиями производства. Сложность калькулирования заключается в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную продукцию и отходы производства.

Калькулирование является способом оценки хозяйственных средств и одновременно результатом такой оценки.

Функционировавшие ранее калькуляционные системы преследовали одну цель - оценить запасы готовой продукции и полуфабрикатов собственного производства. Что необходимо для внутрипроизводственных целей и для составления внешней отчетности, а также для определения прибыли. Несмотря на важность этой задачи, прежние системы калькулирования не содержали информации, пригодной для решения многих управленческих задач.

Современные системы калькулирования более сбалансированы. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- целесообразность дальнейшего выпуска продукции;

- установление оптимальной цены на продукцию;

- оптимизация ассортимента выпускаемой продукции;

- целесообразность обновления действующей технологии и станочного парка;

- оценка качества работы управленческого персонала [24, с.198].

Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства реконструкции предприятий. По результатам калькулирования можно принять решение о проведении ремонта самостоятельно или с использованием услуг сторонних организаций.

Наконец, калькулирование является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же предприятия. Наибольшую актуальность вопросы формирования трансфертных цен имеют при наличии права у подразделения предприятия самостоятельно выходить на внешних покупателей. В этом случае от правильного формирования трансфертной цены будет зависеть общее финансовое положение организации. Если же продукция подразделения полностью потребляется внутри предприятия, то трансфертная цена является лишь учетной категорией, необходимой для обеспечения хозяйственных связей между внутренними подразделениями предприятия, но при этом она не влияет на конечные результаты организации.

Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать затраты на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

1.5 Резервы снижения себестоимости продукции

При анализе и обобщении резервов снижения себестоимости их группируют по характеру возникновения:

- по материальным ресурсам;

- по трудовым ресурсам;

- по расходам на обслуживание производства и управления;

- по потерям от брака;

- по прочим производственным и непроизводственным расходам [32, с.76].

К резервам по материальным ресурсам следует отнести, прежде всего, отклонения по основным материалам, а также отклонения вызванные увеличением материалоемкости продукции, топлива, энергии на технологические нужды, покупных изделий и полуфабрикатов и т.п.

К резервам по трудовым ресурсам относится превышение по сравнению с плановым (нормативным, базовым) уровнем зарплаты на производство отдельных изделий.

К резервам по расходам на обслуживание производства и управления относятся нарушение плановых смет по данным расходам.

Резервами снижения себестоимости продукции являются также все допущенные потери от брака и превышение по сравнению с планом прочих производственных и непроизводственных расходов.

Для использования выявленных в результате анализа резервов снижения себестоимости продукции должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям, сформированы управленческие решения, определены соответствующие исполнители.

Все многообразие внутрипроизводственных факторов, оказывающих влияние на уровень себестоимости продукции можно отнести к четырем группам:

Первая группа факторов – повышение технического уровня производства: механизация и автоматизация производственных процессов, внедрение передовой технологии, модернизация оборудования, изменение конструкций изделий, повышение их качества, применение новых видов сырья, материалов, энергии.

Вторая группа факторов – совершенствование методов организации производства, совершенствование управления производства, организации труда, материально-технического снабжения, сокращение потерь от брака.

Третья группа факторов – изменение объема и структуры выпускаемой продукции: изменение доли условно-постоянных расходов в связи с изменением объема производства, уменьшение удельного веса амортизационных отчислений, приходящихся на единицу (или рубль) продукции в связи с повышением уровня использования основных фондов, изменение удельного веса отдельных видов изделий в общем выпуске товарной продукции.

Четвертая группа факторов определяет влияние на себестоимость продукции внешних, не зависящих от деятельности предприятия факторов: изменения цен, транспортных тарифов, ставок взносов и отчислений.

Таким образом, себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость продукции представляет собой совокупность затрат предприятия, связанных с ее производством и реализацией. Такое определение издержек производства является методически исходным моментом для теоретического анализа, как самих издержек производства, так и себестоимости товарной продукции. Важное место при исчислении себестоимости занимает калькуляция - способ группировки затрат и исчисления в денежном выражении фактической себестоимости, произведенной продукции и выполненных работ. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

2 РУП ПО «Беларуськалий», его характеристика и анализ работы2.1Общая характеристика предприятия и выпускаемой продукции

Функционируя на базе Старобинского месторождения калийных солей РУП ПО «Беларуськалий» включает в себя четыре рудоуправления, вспомогательные цеха и обслуживающие подразделения, в которых занято около 20 тысяч человек.

В состав каждого рудоуправления входят рудник для добычи калийной руды и обогатительная фабрика для ее переработки и выпуска минеральных калийных удобрений в форме мелкозернистого, мелкокристаллического и гранулированного концентрата хлористого калия. Кроме того, объединение выпускает техническую, пищевую и кормовую поваренную соль.

Располагая достаточной природной сырьевой базой, высоким производственным потенциалом, высококвалифицированными кадрами рабочих и специалистов, объединение имеет все возможности для дальнейшего повышения эффективности производства, внедрения новой техники и совершенствования технологических процессов, обеспечения высокого качества всех видов работ и конечного продукта.

Основным продуктом деятельности объединения является мелкозернистый и гранулированный хлористый калий с массовой долей калия в пересчете на К2О не ниже 60%. Объединение производит и отгружает хлористый калий в соответствии с договорами, а также в соответствии со следующей нормативной документацией:

- ГОСТ 4568-95 « Калий хлористый»;

- СТО СПЭКС 001-98 « Калий хлористый, поставляемый на экспорт» марка М, Н, О, С, Г;

- ТУ 600122610.011-2002 « Калий хлористый мелкий непылящий агломерированный»;

- ТУ 2184-013-00209527-95 « Соль калийная смешанная 40%»;

- ТУ РБ 00203950-09-94 « Калий хлористый технический»;

- ТУ РБ 113-13-6-88 « Сильвинит молотый»;

- ТУ РБ 600122610.010-2002 « Калий хлористый гранулированный».

Хлористый калий KCI используется в сельском хозяйстве для прямого внесения в почву в качестве калийного удобрения, а также для производства сложных удобрений. Только благодаря калийным удобрениям можно создать оптимальный уровень калийного питания растений и обеспечить получение высоких и устойчивых урожаев сельскохозяйственных культур. До 90% хлористого калия используется в качестве удобрений, остальная часть – в различных отраслях промышленности: черной и цветной металлургии, производстве строительных материалов, пиротехнике, электрохимии, фотографии, текстильной, стекольной, целлюлозно-бумажной, химической промышленности и многих других.

Натрий хлористый технический NaCI, получаемый как попутный продукт при добыче и переработке калийной и поваренной соли, предназначается для использования на теплоэлектростанциях, для животноводчества в качестве минеральной добавки, а также в зимнее время для борьбы со скользкостью на автомобильных дорогах.

Соль пищевая йодированная и нейодированная применяется в пищевой промышленности для приготовления пищи, а также в отраслях народного хозяйства.

Соль поваренная кормовая используется в животноводчестве в качестве минеральных добавок.

В состав каждого рудоуправления входят:

- рудник;

- сильвинитовая обогатительная фабрика;

- ремонтно-строительный цех;

- ремонтно-механический цех;

- котельный цех (кроме Первого рудоуправления, обслуживаемого тепло-электростанцией);

- столовые.

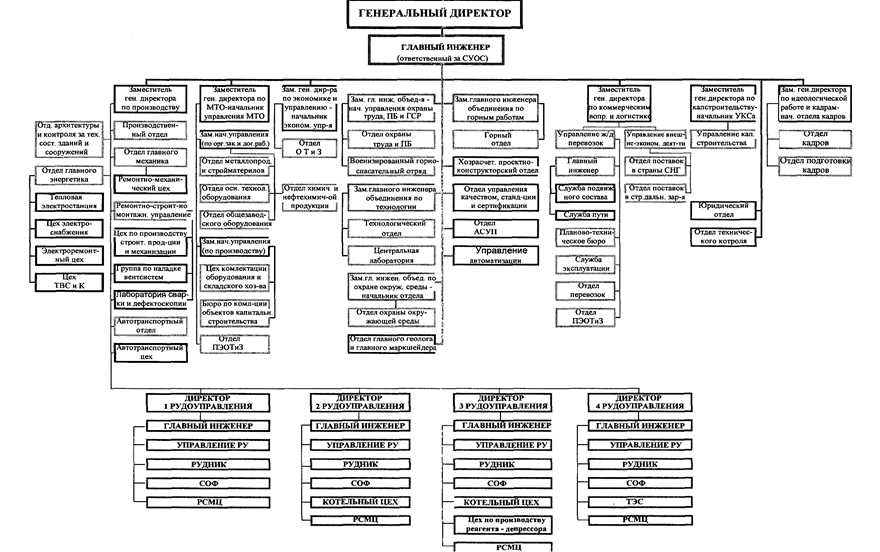

Организационная структура управления РУП ПО «Беларуськалий» представлена в приложении Б.

Функции комплектации оборудования, материально-технического снабжения, складирования, консервации, отпуска и доставки товарно-материальных ценностей соответствующим потребителям предприятия в централизованном порядке осуществляет фирма «МТО» с цехом комплектации оборудования и складского хозяйства.

Функции всех видов работ по автоматизации технологических процессов производства, наладки и испытаний различных видов электрооборудования осуществляет фирма «Автоматизации».

Функции капитального строительства хозяйственным способом, ремонта, монтажа и наладки различных видов основных фондов осуществляет фирма « Ремстроймонтаж», в состав которой входят:

- ремонтно-строительное управление (РСУ);

- ремонтно-монтажное управление (РМУ);

- управление защитных покрытий и теплоизоляции (УЗП и Т);

- лаборатория сварки и дефектоскопии.

Функции социального обслуживания работающих предприятия осуществляет фирма «Беларуськалий-сервис» через продовольственные и непродовольственные магазины, швейное производство, комплекс по производству и реализации пива, мясоперерабатывающий комплекс, тепличный комплекс, кафе, гостиницу.

На предприятии создана и функционирует служба управления качеством, которая осуществляет координацию деятельности подразделений в области обеспечения качества выпускаемой продукции. В состав службы управления качеством входят: отдел технического контроля, центральная лаборатория, отдел главного метролога, отдел управления качеством, стандартизации и сертификации.

В составе предприятия имеются централизованные вспомогательные цехи и службы, энергетические, транспортные, связи, ведомственная охрана.

В состав подразделений социального и культурно-бытового назначения входят: цех подсобного сельского хозяйства; столовые; 19 детских дошкольных учреждений; жилищно-коммунальное хозяйство, обслуживающее общежития, санаторий-профилакторий, базу отдыха, Дворец культуры, спорткомплекс. При ЖКХ созданы и функционируют хозрасчетная стоматологическая служба, хозрасчетный лечебно-оздоровительный центр.

Функционируют редакции многотиражной газеты и радиовещания.

Управление предприятием осуществляет полностью или частично централизованные функции: финансового, инженерного, производственно-технического, юридического, контрольно-ревизионного, геолого-маркшейдерского, механического, энергетического, транспортного, хозяйственного обслуживания, а также бухгалтерского учета, технико-экономического планирования, организации и оплаты труда, формирования и подготовки кадров, охраны труда и техники безопасности, охраны окружающей среды, управления движением ценных бумаг, общественного питания и социального развития, капитального строительства, АСУП, гражданской обороны и т.п.

Продукция (калийные удобрения) Республиканского Унитарного Предприятия «Производственное Объединение « Беларуськалий» поставляется в Европу, Восточную Азию, страны Средиземноморья, Южную Африку, Индию, Китай, Южную и Северную Америку - всего в более, чем 50 стран. В среднем, экспорт составляет 80% от выпускаемой продукции объединения.

Организацией работы по реализации выпускаемой продукции, а также осуществлением изучения и анализа мирового и внутреннего рынка минеральных удобрений, рекламную поддержку продукции и деятельности объединения занимается управление внешнеэкономической деятельности.

Основные торговые порты, через которые идёт продукция РУП « ПО « Беларуськалий» , расположены на Балтийском (Вентспилс и Клайпеда) и Чёрном (Николаев) морях.

С 25 сентября 2005 года поставки минеральных калийных удобрений на мировые рынки осуществляется через ЗАО « Белорусская калийная компания».

Закрытое акционерное общество «Белорусская калийная компания» (БКК) было учреждено в апреле 2005 года Республиканским унитарным предприятием Производственное объединение «Беларуськалий» (Республика Беларусь) и открытым акционерным обществом «Уралкалий» (Российская Федерация). При этом акционерам принадлежало по 50% акций компании.

В мае 2008 года состав акционеров изменился, и в настоящее время акции БКК распределяются следующим образом: «Уралкалий» - 50%, « Беларуськалий» - 45% и объединение Белорусская железная дорога - 5%.

Несмотря на эти изменения, главный принцип участия основных акционеров в деятельности компании - паритетность - сохранился.

Основной целью совместной работы двух предприятий в рамках единой торговой компании является удовлетворение спроса потребителей на калийные удобрения, оптимизация структуры экспортных поставок и сохранение стабильности на мировом рынке хлорида калия.

Торговыми операциями БКК в различных странах мира управляет головной офис, который расположен в Минске (Республика Беларусь), при содействии пяти представительств компании за рубежом.

Исключительное качество продукции позволило Белорусской калийной компании завоевать треть мирового рынка экспорта калийных удобрений. В настоящее время компания стремится укрепить свое присутствие на наиболее перспективных и вновь появляющихся рынках.

БКК предлагает своим клиентам следующие продукты: стандартный хлорид калия (белый и розовый), гранулированный хлорид калия (бело-розовый), а также все технические (содержание K2O 62%) и сельскохозяйственные разновидности (содержание K2O 60%).

Эффективно удовлетворять потребности клиентов, наращивать присутствие на экспортных рынках, продвигать свою продукцию и контролировать товарные потоки от производителя к потребителю Белорусской калийной компании помогает разветвленная товаропроводящая сеть. Региональные представительства компании расположены в Дели, Пекине, Сингапуре, Сан-Паулу (Бразилия) и Чикаго (США).

На внутренний рынок поступает в среднем около 20% калийных удобрений.

Пищевая каменная соль поставляется на внутренний рынок, а также в Россию, Прибалтику и Молдову. Техническая соль, кроме перечисленных, еще и в ряд стран Восточной и Западной Европы.

Объединением ведутся работы по расширению внедрения более эффективных систем разработки месторождений, направленных на сокращение потерь руды и повышению содержания в ней полезных компонентов.

Технология переработки калийных руд на обогатительных фабриках по комбинированной схеме, получившей распространение за рубежом, предусматривается на перспективу.

До 2010 года предполагается дальнейшее внедрение более прогрессивной технологии селективной выемки трёхслойных калийных пластов. Для оптимизации решений по поставкам продукции предполагается строительство нескольких калийных терминалов в портах Балтийского и Чёрного морей, оборудованных в соответствии с современными технологическими, экологическими и социальными требованиями.

Удельный вес экспортируемой ПО «Беларуськалий» продукции составляет 5,7% от общего объема экспорта Республики Беларусь, а в объеме её экспорта в страны дальнего зарубежья – 15,9 %. В ближайшем будущем экспортное на правление будет оставаться приоритетным. Калийные удобрения, поставляемые на экспорт, имеют высокую положительную рентабельность, тогда как поставки удобрений сельскому хозяйству Беларуси осуществляются по ценам ниже себестоимости.

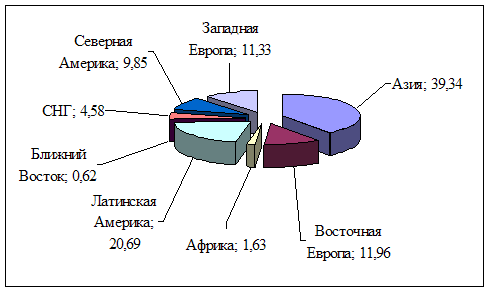

На рисунке 2.1 представлена структура экспорта РУП ПО «Беларуськалий в 2008 году.

Рисунок 2.1 – Структура экспорта РУП ПО «Беларуськалий» в 2008 году в процентах

Согласно представленным данным наибольший удельный вес в структуре экспорта калийных удобрений в 2008 году представляют страны Азии и Латинской Америки, большое место занимает также Европа (восточная и западная), поэтому расширение деятельности и налаживание торговых связей в этих регионах представляет собой важную задачу в развитии экспортного потенциала предприятия.

В таблице 2.1 представлены основные показатели деятельности предприятия за 2006 – 2008 годы, данные представленные в таблице составлены на основании форм бухгалтерской и статистической отчетности, в частности Формы 1 «Бухгалтерского баланса» (приложения В, Г) и Формы 2 «Отчета о прибылях и убытках» (приложения Д, Е), .

Таблица 2.1 - Показатели деятельности РУП ПО «Беларуськалий» за 2006 – 2008 годы

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2007 к 2006 | 2008 к 2007 | ||

| Абсолютное отклонение | Относительное отклонение, % | Абсолютное отклонение | Относительное отклонение, % | ||||

| Выручка от реализации, без налогов, млн. р. | 2 785 412 | 3 124 648 | 5 942 017 | 339 236 | 12,2 | 2 817 369 | 90,2 |

| Себестоимость калийных удобрений, млн. р. | 1 546 736 | 1 657 836 | 1 987 253 | 111 100 | 7,2 | 329 417 | 19,9 |

| Среднегодовая стоимость ОПФ, млн. р. | 5 615 125 | 5 898 241 | 6 677 748 | 283 116 | 5,0 | 779 507 | 13,2 |

| Среднесписочная численность промышленно-производств. персонала, чел. | 16 791 | 16 812 | 16 586 | 21 | 0,1 | -226 | -1,3 |

| Прибыль от реализации, млн. р. | 821 829 | 1 021 321 | 3 156 058 | 199 492 | 24,3 | 2 134 737 | 209,0 |

| Производительность труда, млн. р. | 165,9 | 185,9 | 358,3 | 20,0 | 12,0 | 172,4 | 92,8 |

| Фондоотдача, р. | 0,50 | 0,53 | 0,89 | 0,0 | 6,8 | 0,36 | 68,0 |

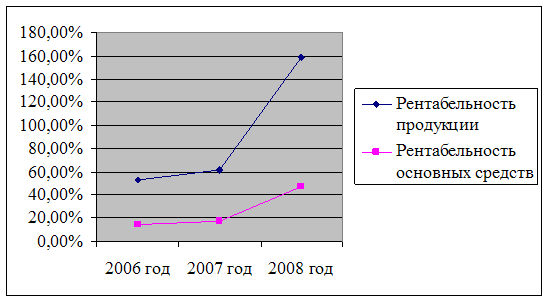

| Рентабельность продукции, % | 53,13 | 61,61 | 158,82 | 8,5 | 15,9 | 97,21 | 157,8 |

| Рентабельность основных средств, % | 14,6 | 17,3 | 47,3 | 2,7 | 18,3 | 29,9 | 172,9 |

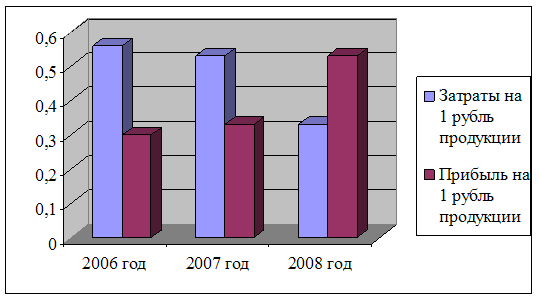

| Затраты на 1 рубль продукции | 0,56 | 0,53 | 0,33 | 0,0 | -4,5 | -0,20 | -37,0 |

| Прибыль на 1 рубль продукции | 0,30 | 0,33 | 0,53 | 3,2 | 10,8 | 20,4 | 62,5 |

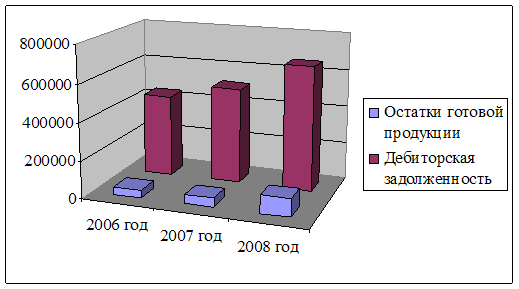

| Остатки готовой продукции, млн. р. | 39 892 | 47 712 | 95 621 | 7820 | 19,6 | 47 909 | 100,4 |

| Дебиторская задолженность, млн. р. | 438 583 | 512 347 | 663 539 | 73 764 | 16,8 | 151 192 | 29,5 |

| Среднемесячная заработная плата 1 ППП, р. | 1 452 812 | 1 680 448 | 2 132 258 | 227 636 | 15,7 | 451 810 | 26,9 |

Согласно представленным в аналитической таблице 2.1 данным, можно отметить следующее:

- за рассматриваемый период предприятие значительно увеличились показатели эффективности работы предприятия, так прирост выручки составил в 2007 году 12,2 %, а в 2008 – 90,2%;

- рентабельность продукции выросла в 2007 году на 8,5% в абсолютных показателях и на 15,9% в относительных, а в 2008 году был достигнут очень высокий прирост 97,21% в абсолютных показателях и 157,8%;

- в относительных, данный прирост в 2008 году был достигнут за счет того, что цена на минеральные удобрения на внешних рынках в середине 2008 года выросла более чем в два раза;

- средняя цена минеральных удобрений в начале 2008 года составляла около 380 долларов за тонну, то в июле 2008 года по некоторым контрактам она достигала 1000 долларов за тонну, что связано с ростом цен на удобрения на мировых рынках;

- при этом рост выработки и выручки достигнут на фоне сокращения численности промышленно-производственного персонала на 1,3% в 2008 году;

- показатели выработки промышленно-производственного персонала также демонстрируют положительную динамику, так в 2007году выработка увеличилась на 20млн. р. или на 12,0 %, а в 2008 году на 172,4 млн.р. или на 92,8%, основной прирост был достигнут за счет роста выручки от реализации;

- эффективно использовались и основные фонды несмотря на прирост среднегодовой стоимости основных фондов на 5% в 2007 году и на 13,2 % в 2008 году ( высокий прирост связан со строительством пятого рудоуправления, а также обновлением имеющихся у предприятия мощностей);

- рентабельность основных средств выросла на 2,7 % в абсолютных величинах или на 18,3% в относительных в 2007 году и на 29,9% в абсолютных или на 172,9% в относительных, причина роста рентабельности высокий рост прибыли от реализации.

- высокие темпы роста на рассматриваемом предприятии можно отметить и в среднемесячной заработной плате, которая в 2007году выросла на 15,7% в 2007 году или на 26,9% в 2008 году, показателем эффективности оплаты труда служит то, что рост рентабельности превышает темпы роста заработной платы;

- среднесписочная численность промышленно-производственного персонала за рассматриваемый период снизилась на 1,2% в 2007 году рост на 0,1%, а в 2008 году снижение в отношении к 2007 году на 1,3 %, в целом сокращение численности составило 205 человек.

Рисунок 2.2 – Показатели рентабельности РУП ПО «Беларуськалий»

Рисунок 2.3 – Показатели затрат и прибыли на единицу продукции

Однако несмотря на высокие темпы производства нельзя не отметить негативные моменты в работе предприятия, так за данный период произошел высокий рост остатков готовой продукции на складах , особенно в 2008 году остатки выросли более чем в два раза в сравнении с 2007 годом и в 2.4 раза в сравнении с 2006 годом, кроме того допущен высокий рост кредиторской задолженности в размере 73,7 млрд. р. в 2007 года и на 151192 - в 2008 году. Указанная динамика является следствием мирового финансового кризиса, в результате которого значительно снизилась отгрузка удобрений на экспорт, вместо этого предприятию директивным решением концерна предписано отпускать минеральные удобрения на внутренний рынок, в основном колхозам, которые являются зачастую неплатежеспособными – отсюда рост дебиторской задолженности предприятия.

В то же время в настоящее время по высоким ценам 2008 года удобрения не реализуются , снижение цены составило практически два раза, в результате неплатежей в пользу РУП ПО «Беларуськалий». на рисунке 2.4 представлена динамика роста дебиторской задолженности и остатков готовой продукции.

Рисунок 2.4 - Динамика роста дебиторской задолженности и остатков готовой продукции по РУП ПО «Беларуськалий»

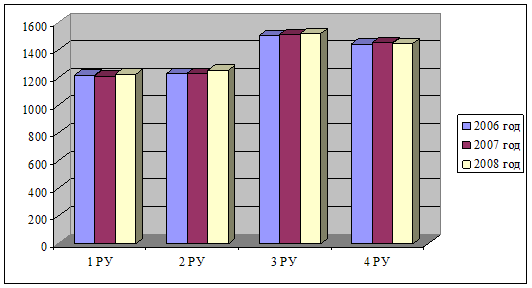

В таблице 2.2 представлена динамика выпуска минеральных удобрений РУП ПО «Беларуськалий», которая рассчитывается условной единице 100% К2О.

Таблица 2.2 – Выпуск минеральных удобрении по Рудоуправлениям в пересчете на 100% К2О

| Подразделения | 2006 | 2007 | 2008 |

| 1 РУ | 1215,3 | 1211,2 | 1223,5 |

| 2 РУ | 1230 | 1232,4 | 1250,7 |

| 3 РУ | 1502,3 | 1510,3 | 1517,1 |

| 4 РУ | 1442,7 | 1452,7 | 1446,5 |

| Итого | 5390,3 | 5406,6 | 5437,8 |

На графике, рисунок 2.5 представлена динамика выпуска продукции по рудоуправлениям

Рисунок 2.5. – Динамика выпуска продукции по рудоуправлениям

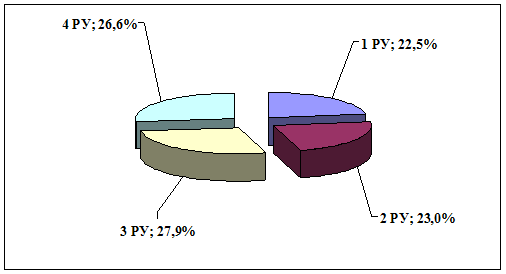

На диаграмме, рисунок 2.6 структура выпуска продукции по рудоуправлениям за 2008 год

Рисунок 2.6 - Структура выпуска продукции в РУП ПО «Беларуськалий» по рудоуправлениям

Согласно представленным выше данным в таблице и рисунках можно отметить следующее выпуск продукции за три рассматриваемых года по РУП ПО «Беларуськалий» имеет положительную динамик, как в целом по объединению, так и по рудоуправлениям.

В структуре выпуска продукции, наибольший удельный вес занимает 3 рудоуправление (27,9 %), затем следует 4 рудоуправление (26,6), ниже удельный вес у 2- го РУ и 1-го РУ. что вызвано тем, что данные рудоуправления более старые и выработанные.

Итак, по результатам проведенного в данной части анализа можно сделать следующий вывод: рассматриваемое предприятие относится к высокорентабельным и результаты его деятельности за три рассматриваемых года имеют положительную динамику, но негативные последствия кризиса сказались и на данном предприятии . они выражаются в снижении темпов роста выручки, росте остатков готовой продукции и дебиторской задолженности.

2.2 Анализ структуры и динамики себестоимости продукции

Задачами анализа себестоимости продукции являются:

- выявление резервов снижения затрат на производство и реализацию продукции;

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

- обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Группировка затрат по элементам необходима для того, чтобы изучить, проанализировать материалоемкость, энергоемкость, трудоемкость, фондоемкость, установить влияние технического прогресса на структуру затрат.

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес заработной платы уменьшается и в случае если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат и их анализ по статьям калькуляции, то есть по назначению указывает куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий, установления центров сосредоточения затрат и поисков резервов их снижения.

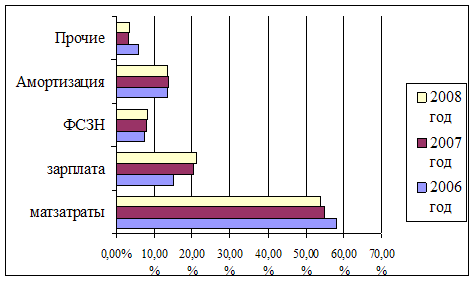

В таблице 2.3 представлена структура затрат на производство РУП ПО «Беларуськалий» за рассматриваемый период

Таблица 2.3 - Структура затрат на производство РУП ПО «Беларуськалий» за 2006 – 2007 годы

| Наименование статей | 2006 год | 2007 год | 2008 год | |||

| Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | |

| 1. Материальные затраты | 897 106,9 | 58,0 | 908 494,1 | 54,8 | 1 069 142,1 | 53,8 |

| 1.1. материалы | 159 313,8 | 10,3 | 167 441,4 | 10,1 | 196 738,0 | 9,9 |

| 1.2. работы и услуги производствыенного характера | 354 202,5 | 22,9 | 356 434,7 | 21,5 | 419 310,4 | 21,1 |

| 1.3 топливо и энергия | 372 763,4 | 24,1 | 371 355,3 | 22,4 | 439 182,9 | 22,1 |

| 1.4 прочие материальные затраты | 10 827,2 | 0,7 | 13 262,7 | 0,8 | 13 910,8 | 0,7 |

| 2. Заработная плата основная и дополнительная | 232 010,4 | 15,0 | 338 198,5 | 20,4 | 423 284,9 | 21,3 |

| 3. Отчисления соцстраха | 114 458,5 | 7,4 | 132 626,9 | 8,0 | 160 967,5 | 8,1 |

| 4. Амортизация ОС и нематериальных активов | 210 356,1 | 13,6 | 210 545,2 | 12,7 | 250 393,9 | 12,6 |

| 5 Прочие затраты | 92 804,2 | 6,0 | 67 971,3 | 4,1 | 83 464,6 | 4,2 |

| Итого затрат на производство | 1 546 736 | 100 | 1 657 836 | 100 | 1 987 253 | 100 |

Как видно из данных, представленных в таблице 2.3 представлены данные о динамике затрат и структуры затрат за анализируемый период

В таблице 2.4 рассмотрена динамика затрат, как в части абсолютного отклонения, так и отклонений в структуре затрат

Таблица 2.4 - Изменения в структуре затрат РУП ПО «Беларуськалий»

| Наименование статей | 2007 год | 2008 год | ||

| абсолютное изменение, млн. р. | Изменение в структуре,% | абсолютное изменение, млн. р. | Изменение в структуре,% | |

| 1 | 2 | 2 | 4 | 5 |

| 1. Материальные затраты | 11 387,2 | -3,2 | 160 648,0 | -1,0 |

| 1.1. материалы | 8 127,6 | -0,2 | 29 296,6 | -0,2 |

| 1.2. работы и услуги производственного характера | 2 232,2 | -1,4 | 62 875,6 | -0,4 |

| 1 | 2 | 2 | 4 | 5 |

| 1.3 топливо и энергия | -1 408,1 | -1,7 | 67 827,6 | -0,3 |

| 1.4 прочие материальные затраты | 2 435,5 | 0,1 | 648,1 | -0,1 |

| 2. Заработная плата основная и дополнительная | 106 188,1 | 5,4 | 85 086,3 | 0,9 |

| 3. Отчисления соцстраха | 18 168,4 | 0,6 | 28 340,6 | 0,1 |

| 4. Амортизация ОС и нематериальных активов | 189,1 | -0,9 | 39 848,7 | -0,1 |

| 5 Прочие затраты | -24 832,9 | -1,9 | 15 493,4 | 0,1 |

| Итого затрат на производство | 111 100,0 | 329 417,0 | ||

Для сопоставления структуры затрат за рассматриваемый период представлена диаграмма на рисунке 2.7

Рисунок 2.7 - Динамика структуры затрат РУП ПО «Беларуськалий» за 2006 – 2007 годы

Согласно данных таблиц 2.3 и 2.4 а также рисунка 2.7 можно сделать следующие выводы о динамике и структуре затрат РУП ПО «Беларуськалий» за 2006 – 2007 годы:

- за рассматриваемый период затраты на производство выросли на 28% в сравнении с 2006 годом;

- в структуре затрат сократились материальные затраты их удельный вес уменьшился на 3,2 % в 2007 году и на 1,0 % в 2006 году, в материальных затратах наибольшее снижение за данный период наблюдается по статье «топливо и энергия» - 2%, что служит свидетельством экономного расходования топливно-энергетических ресурсов предприятия, так в 2008 году были внедрены энергосберегающие мероприятия в части перевода работы котельных 4 Рудоуправления на газ вместо использовавшегося ранее мазута;

- изменения в структуре были вызваны опережающим ростом статью «Оплата труда», удельный вес которой увеличился в 2007 году на 5,4 %, а в 2008 году на 0,9%, прирост заработной платы связан с высокими показателями производственно-хозяйственной деятельности предприятия и , соответственно увеличения стимулирующих выплат в виде премий по итогам работы за год;

- аналогичное увеличение наблюдается в статье «отчисления в ФСЗН», который связан с показателем роста заработной платы, так удельный вес данной статьи вырос за данный период на 0,7% , на 0,6 в 2007 году и на 0,1 в 2008 году;

- все показатели затрат в абсолютных значениях имеют положительную динамику, кроме показателя «прочие затраты», который снизился за рассматриваемый период на 93339,5 млн. р., что связано с изменениями в политике бухгалтерского учета предприятия и отнесения ранее включавшихся в прочие затраты видов затрат на другие статьи себестоимости.

2.3 Анализ затрат на производство продукции

Обобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

Достоинства этого показателя и его анализа:

- универсальность, так как он может определяться по предприятиям всех отраслей и на всех уровнях управления;

- прямая и наглядная связь себестоимости с прибылью.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

- изменение структуры выпущенной продукции;

- изменение цен на продукцию;

- изменение уровня себестоимости отдельных видов продукции (изделий).

В таблице 2.5 представлены данные для анализа затрат на единицу продукции в 2008 году.

Таблица 2.5 - Анализ затрат на единицу продукции в 2008 году в сопоставлении с планом

| Показатель | план | факт | отклонение | |

| ед изм | % | |||

| Средняя цена 1 тонны минеральных удобрений в пересчете 100% К2О, тыс руб | 712,5 | 1 092,72 | 380,22 | 53,4 |

| Выпуск продукции, тыс тонн | 5 370 | 5 437,8 | 67,80 | 1,3 |