Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Учет и аудит по кредитам и займам

Дипломная работа: Учет и аудит по кредитам и займам

Содержание

Введение

1. Экономическая характеристика ООО ПКФ «Тема»

1.1 Общая характеристика ООО ПКФ «Тема»

1.2 Технико-экономические показатели деятельности ООО ПКФ «Тема»

1.2 Структура и организация бухгалтерского учета на предприятии ООО ПКФ «Тема»

2. Учет кредитов и займов на предприятии ООО ПКФ «Тема»

2.1 Понятие, состав и правовые основы кредитов и займов

2.2 Учет задолженностей по полученным кредитам и займам

2.3 Учет расчетов по краткосрочным и долгосрочным кредитам и займам

2.4 Учет затрат по займам и кредитам

Глава 3 Аудит учета расчетов кредитов и займов

3.1 Организация подготовки аудиторской проверки операций по аудиту кредитов и займов

3.2 Порядок проведения аудиторской проверки операций по аудиту кредитов и займов

3.3 Обобщение результатов аудиторской проверки операций по аудиту кредитов и займов

Заключение

Список использованной литературы

Введение

Особое место в жизни современного общества занимают долговые денежные обязательства. На первом месте по величине, разнообразию, частоте и сложности долговых обязательств принадлежит хозяйствующим субъектам: организациям, предприятиям, банкам, инвестиционным, страховым компаниям и другим учреждениям, ведущим предпринимательскую деятельность. Долги у них постоянны и вызваны не только отсутствием денег к моменту платежа или их избытком, но и желанием часть своих средств отдать в долг, чтобы вернуть его с дополнительной прибылью, выраженной в процентах. Долги предприятий стали частью системы хозяйствования, обязательной и необходимой принадлежностью денежных расчетов, их составным элементом, в этом и заключается актуальность выбранной темы.

Современная система бухгалтерского и управленческого учета должна включать и совокупность методов анализа, и оценки дебиторской и кредиторской задолженности. С их помощью находят оптимальное соотношение между долгами дебиторов и кредиторов, добиваются более высокой эффективности использования денежных средств.

В настоящее время трудно представить себе современную, успешно развивающуюся организацию, которая бы не использовала кредитные ресурсы. Необходимость привлечения заемных средств может быть обусловлена временным дефицитом наиболее ликвидных активов предприятия, необходимых для приобретения сырья, материалов, товаров для продажи и основных производственных фондов.

Для удовлетворения потребности организаций в заемных средствах существуют различные финансовые инструменты. Самым популярным из них является банковский кредит.

Однако организации, привлекающие заемные средства, руководствуются не только популярностью и простотой финансового инструмента, но и его ценой, которая складывается из размера процентов за пользование заемными средствами и иными расходами на обслуживание долга.

Поэтому, кроме банковского кредита, организации привлекают заемные средства путем выпуска ценных бумаг (векселей, облигаций и др.), а также осуществляют заем у другой не кредитной организации в рамках договора займа.

Получение кредита – очень важный и ответственный шаг для предприятия. Получив кредит (при разумном его использовании), предприятие имеет дополнительную возможность для своего дальнейшего развития и увеличения объемов производства продукции (работ, услуг). Ответственность же этого шага заключается в появлении новых обязательств.

Несмотря на кажущуюся простоту отражения в учете предприятия полученных кредитов, при аудиторских проверках выявляется довольно большое количество ошибок и нарушений. Ошибки возникают как при оформлении кредитных отношений, предприятия квалифицируют как получение кредита, получение заемных денежных средств от предприятий и организаций, не имеющих лицензий Центрального банка РФ на осуществление кредитных операций, так и при отражении в учете операций с заемными средствами и исчисление налогооблагаемой базы по налогу на прибыль.

В любом случае, бухгалтерский учет кредитов и займов всегда вызывал, да и по-прежнему вызывает определенные трудности. Поэтому представляется весьма актуальным рассмотреть именно этот вопрос в качестве объекта исследования в рамках настоящей дипломной работы.

Становление рыночной инфраструктуры способствовало возникновению в России новой сферы предпринимательской деятельности - аудита.

В первооснове аудиторская деятельность представляет собой процесс проверки аудиторами (аудиторскими фирмами и товариществами) правильности ведения бухгалтерского учета, осуществляемого экономическими субъектами.

В общем смысле аудит можно определить как независимую финансовую и бухгалтерскую проверку хозяйствующих субъектов с целью объективной оценки их финансового положения, достоверности представляемой отчетности, а также соблюдения законодательства, в первую очередь налогового.

Цель аудиторской проверки по кредитам и займам – получить достаточные доказательства достоверности показателей отчетности, отражающих задолженность предприятия по полученным заемным средствам.

Целью данной работы является изучение бухгалтерского учета и проведения аудита кредитов и займов на предприятии ООО ПКФ «Тема».

Для достижения данной цели в дипломной работе были решены следующие задачи:

- изучено общая характеристику ООО ПКФ «Тема»

- рассмотрены технико-экономические показатели деятельности предприятия ООО ПКФ «Тема»

- рассмотрена структура и организация бухгалтерского учета на предприятии ООО ПКФ «Тема»

- рассмотрено учет кредитов и займов на предприятии ООО ПКФ «Тема»

- проведен аудит учета расчетов кредитов и займов на предприятии ООО ПКФ «Тема» за 2008 г.

Предметом исследования является учет и аудит кредитов и займов на предприятии ООО ПКФ «Тема».

Объектом исследования является общество с ограниченной ответственностью производственная коммерческая фирма «Тема».

Информационной базой работы явились учебная и специальная литература по бухгалтерскому учету, данные периодики, бухгалтерская отчетность ООО ПКФ «Тема».

Структура работы определена задачами исследования. Она состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. Экономическая характеристика ООО ПКФ «Тема»

1.1 Общая характеристика предприятия

Республика Бурятия - развитый лесопромышленный регион, ведущим производством которого является целлюлозно-бумажная промышленность, кроме того, в его состав входят предприятия, занимающиеся лесозаготовкой, обработкой древесины, производством лесоматериалов, строительных материалов из древесины, мебели, транспортной тары.

ООО ПКФ «Тема» - производственная коммерческая фирма, являющаяся вертикально-интегрированной структурой, охватывающей производственный цикл от лесозаготовок до производства и реализации продукции глубокой переработки древесины.

Предприятие занимает лидирующие позиции в лесном секторе экономики Республики Бурятия, имеет семилетний опыт работы на региональном рынке лесоматериалов.

История промышленно-коммерческой группы предприятий ООО ПКФ «Тема» берет свое начало с организации в 1992 году. Образовалась компания на базе котельной с ее зданиями и сооружениями. Причина образования Компании: приближенность к лесному массиву, городу. Рядом перспективы для строительства.

Основная деятельность фирмы производство деревообработка древесины, изготовление столярных изделий, окон, дверей, плинтуса, наличники, изготовление шлакоблоков, проектирование и производство крыш и перекрытий, имеют свою розничную точку продаж в ТЦ «Колорит».

Высшим органом Общества является общее собрание участников, которое может быть очередным и внеочередным. Все участники Общества имеют право присутствовать на общем собрании, принимать участие в обсуждении вопросов в повестки дня и голосовать при принятии решений. Каждый участник имеет на общем собрании участников число голосов, пропорциональное его доли в уставном капитале. Единоличный исполнительный орган (директор) избирается общим собранием участников Общества на срок три года. Порядок деятельности директора и принятия им решения устанавливается Уставом, внутренними документами, а также договором, заключенным между Обществом и директором. Директор подотчетен собранию и несет перед ним ответственность за осуществление деятельности Общества и выполнение возложенных на него задач и функций.

Общество вносит в государственный бюджет отчисления в порядке и по ставка установленным действующим законодательством. Ежегодно производит амортизацию, в том числе ускоренную имущества, путем определенного отчисления со стоимости имущества (по оценки на момент принятия на баланс) в амортизационные фонды.

Общество ведет оперативный, бухгалтерский и статистический учет и отчетность в порядке, установленном Законодательством Российской Федерации, Республики Бурятии. Представляет ее в установленные адреса и сроки.

Что касается производственных связей, предприятие сотрудничает с многими строительными организациями является основным поставщиком пиломатериала, один из ведущих покупатель является завод Улан-Удэнский ЛВРЗ.

Основным направлением является поставка запчастей, оборудования для железнодорожного транспорта, как по предприятиям России, так и по странам СНГ.

ООО ПКФ «Тема» является официальным дилером Улан-Удэнского ЛВРЗ по работе со странами СНГ.

Заключены договоры на прямую поставку круглого леса с лесхозами республики.

В перспективе развития открытия 2-го участка по распиловке леса; запуск современной линии по сращиванию пиломатериала в длину; открытие цеха по производству шлакоблоков; промышленной использование отходов; создание службы ОТК; строительство.

1.2 Технико-экономические показатели деятельности ООО ПКФ «Тема»

Одним из решающих факторов повышения эффективности общественного производства является научно-технический прогресс, который предполагает не только прогресс, науки и знаний, но и прогресс использования накопленного потенциала в производстве. Технический прогресс на предприятии представляет собой использования накопленного потенциала в производстве, непрерывное совершенство элементов производства, его техники, технологии, форм организации с целью достижения наилучших результатов при наименьших затратах, ликвидация неблагоприятного воздействия на производства на человека и окружающую среду.

Совершенствование техники, технологии и организации производства – это не самоцель. Их состояние определяет потенциальные возможности предприятия, уровень его экономики. Применение новых машин, совершенствование материалов, прогрессивные способы производства и его организация открывает перед предприятием неограниченные возможности в повышении производительности труда, снижение себестоимости, совершенствование качества готовой продукции.

Анализируя технико-экономическое состояние предприятия, необходимо установить не только степень прогрессивности, но и его эффективность. На практике в большинстве случаев значение приобретают те новшества, которые экономически оправданы.

Новые идеи и современный подход к делам в сочетании с профессионализмом и опытом производственного персонала фирмы в сфере реализации деталей и комплектующих для автомашин позволили ООО ПКФ «Тема» за короткий период времени завоевать доверие партнеров. Динамику основных технико-экономических показателей за весь период существования фирмы можно представить в виде таблицы 1.

Таблица 1

Основные технико-экономические показатели деятельности предприятия ООО ПКФ «Тема» за 2006 - 2008 гг.

| № пп. | Показатели | 2006 г. | 2007 г. | 2008 г. | изменения, +/- | ||

| 2007 г. к 2006 г. | 2008 г. к 2006 г. | 2008 г. к 2007 г. | |||||

| 1 | Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных платежей), тыс. рублей | 33174 | 24053 | 22376 | -9121 | -10798 | -1677 |

| 2 | Себестоимость проданных товаров, продукции, работ, услуг, включая коммерческие и управленческие расходы, тыс. рублей | 22150 | 15230 | 14852 | -6920 | -7298 | -378 |

| 3 | Удельный вес затрат в выручке от продажи, % | 66,77 | 63,32 | 66,37 | -3,4507 | -0,3945 | 3,05618 |

| 4 | Прибыль (убыток) от продажи, тыс. рублей | 5905 | 5057 | 1622 | -848 | -4283 | -3435 |

| 5 | Удельный вес прибыли от продаж в общей выручке от продажи, % | 17,80 | 21,02 | 7,25 | 3,22432 | -10,551 | -13,776 |

| 6 | Прибыль до налогообложения, тыс. руб. | 5403 | 4853 | 1111 | -550 | -4292 | -3742 |

| 7 | Чистая прибыль (убыток), тыс. рублей | 4067 | 3672 | 803 | -395 | -3264 | -2869 |

| 8 | Среднесписочная численность работников, человек | 19 | 18 | 20 | -1 | 1 | 2 |

| 9 | Среднемесячная заработная плата работников, рублей | 9500 | 10950 | 11500 | 1450 | 2000 | 550 |

| 10 | Производительность труда, тыс. руб. | 1746 | 1336 | 1119 | -409,72 | -627,2 | -217,48 |

| 11 | Среднегодовая стоимость основных средств, тыс. рублей | 0 | 1240 | 1131 | 1240 | 1131 | -109 |

| 12 | Среднегодовая стоимость оборотных средств, тыс. руб. | 11 | 10058 | 28012 | 10047 | 28001 | 17954 |

| 13 | Фондоотдача, рублей | 0 | 19,40 | 19,78 | 19,3976 | 19,7843 | 0,38668 |

| 14 | Фондоемкость, рублей | 0 | 0,05 | 0,05 | 0,05155 | 0,05055 | -0,001 |

| 15 | Фондовооруженность, тыс. руб. | 0 | 68,89 | 56,55 | 68,8889 | 56,55 | -12,339 |

По данным таблицы 1 наблюдается спад основных показателей деятельности предприятия в динамики с 2006 по 2008 г. Данная тенденция сохраняется и в текущий момент. Выручка от реализации снизилась за2008 года по сравнению с предыдущими периодами на 1677 тыс. рублей и на 10798 тыс. рублей. На 3435 тыс. руб. снизилась прибыль. Это связано с приобретением основных средств. Среднемесячная зарплата работников с каждым годом увеличивалась, что положительно влияет на производительность труда. Но при этом производительность труда с каждым годом снижается это связано с увеличением численности работников и снижения выручки за анализируемые периоды. Показатель фондоотдачи на один рубль основных средств возрос на 0,39 рубль. Так же снижение экономических показателей связано с мировым финансовым кризисом.

Таким образом, технико-экономическое состояние предприятия – это результат воздействия техники, технологии и организации производства и труда, степень прогрессивности которой определяет тот или иной экономический уровень производства.

1.3 Структура и организация бухгалтерского учета на предприятии ООО ПКФ «Тема»

Бухгалтерский учет на предприятии ООО ПКФ «Тема» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством.

Положение о бухгалтерии:

1) Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия.

2) Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в Российской Федерации» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

3) В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия.

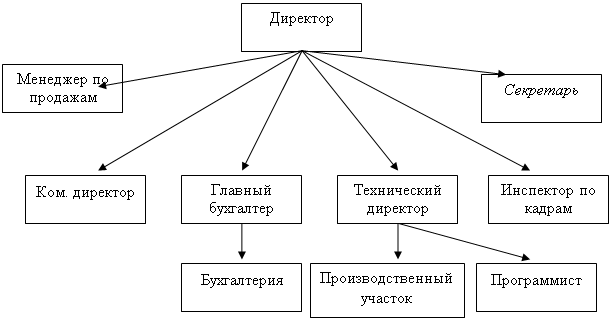

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется директору и главному бухгалтеру (Рис. 1).

Рис. 1 Система управления ООО «Тема»

Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия и подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Ведение кассовых операций возложено на бухгалтера-кассира, который несет полную ответственность за сохранность и выдачу принятых ценностей.

Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в Российской Федерации» и другими нормативными документами. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия.

Задачи бухгалтерии:

- формирование полной и достоверной информации о деятельности предприятия, и ее имущественном положении;

- обеспечение информацией руководителей предприятия с целью правильного осуществления предприятием хозяйственных операций;

- обеспечение учета наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения его финансовой устойчивости.

В бухгалтерии ООО ПКФ «Тема» существуют свои функции и обязанности, вот некоторые из них:

- организация учета уставного капитала;

- организация учета расчетов с персоналом, социальному страхованию, удержанию из заработной платы;

- организация учета финансовых результатов, прибыли, учета собственных средств предприятия, и т.д.

План счетов является единым документом на всей территории Российской Федерации, поэтому употреблять счета нужно в строгом соответствии с их назначением и номером в Плане счетов (иначе в документации будет путаница, особенно при межфирменных операциях).

План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов (или счетов первого порядка) и субсчетов (или счетов второго порядка).

Субсчета, предусмотренные в Плане счетов, используются исходя из требований анализа, контроля и отчётности на предприятии. Предприятие может уточнить содержание отдельных счетов, исключать и объединять их, а также самостоятельно вводить дополнительные субсчета.

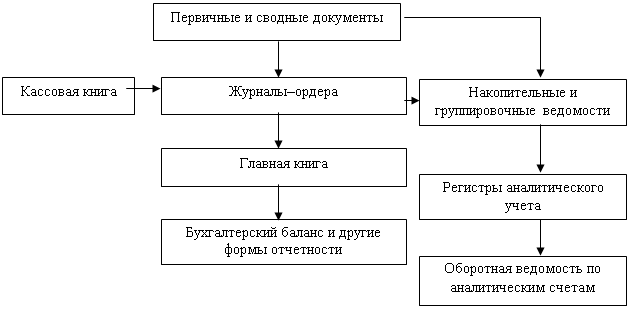

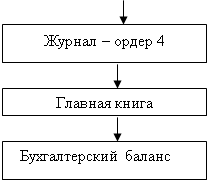

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. Бухгалтерский учет ведется, по журнально-ордерной форме. (Рис. 2)

На предприятии ООО ПКФ «Тема» бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях.

Рис. 2 Журнально-ордерная схема документооборота

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за достоверные им ценности.

Учетная политика – это совокупность приемов и способов ведения бухгалтерского учета, принятого в организации (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности). За формирование учетной политики отвечает главный бухгалтер, а оформляется учетная политика приказом генерального директора.

К способам ведения бухгалтерского учета способы группировки и оценки фактов хозяйственной деятельности, погашение стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

При составлении учетной политики на предприятии руководствуются положениями закона «О бухгалтерском учете» и рекомендациями Положением по бухгалтерскому учету 1/98 «Учетная политика организации». При этом соблюдаются принципы допущения имущественной обособленности, допущения временной определенности факторов хозяйственной деятельности.

Согласно Закона «О бухгалтерском учете» все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. В ООО ПКФ «Тема» бухгалтерский учет ведется бухгалтерией хозяйства с применением автоматизированной системы учета компьютерной программы 1С: Бухгалтерия, применяет рабочий план счетов бухгалтерского учета согласно приказа Министерства Финансов от 31 октября 2000 г. № 94 н, разработанный в соответствии с типовым планом счетов.

Инвентаризация основных средств и материалов производится ежегодно по состоянию на первое июля текущего года (в период наименьших остатков) в соответствии с положением о бухгалтерском учете «Учет основных средств» ПБУ 6/01. Инвентаризация дебиторской задолженности производится ежегодно по состоянию на 31 декабря текущего года.

ООО ПКФ «Тема» применяет для бухгалтерского и для налогового учета линейный метод начисления амортизации по всем группам основных средств в порядке, установленном положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Согласно п. 16 положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 в целях бухгалтерского учета при учете сырья, материалов, товаров и готовой продукции используются следующие методы:

- заготовительно-складские расходы по доставке и заготовке материалов учитываются в составе стоимости их приобретения;

- материалы учитываются по средней себестоимости собственного производства по планово-учетным ценам в течение года, в конце года доводятся до фактической;

- товары оцениваются по стоимости их приобретения.

В целях налогообложения используются те же способы списания стоимости материалов в затраты.

Предприятие в целях исчисления налога на прибыль учитывает свои доходы и расходы методом начисления, т.е. доходы и расходы учитываются в том периоде, в котором они отражены в учете.

2. Учет кредитов и займов на предприятии ООО ППК «Тема»

2.1 Понятие, состав и правовые основы кредитов и займов

В состав заемного капитала входят займы и кредиты.

Кредиты и займы – это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одной организации или лиц другой организации на условиях возврата, срочности и оплаты. Оформляется договором и регулируется ГК ст. 807-821. Бухгалтерский учет кредитов и займов регулируется ПБУ 15/01, утвержденных приказом Минфина РФ от 02.08.01 г. №60н. Отличительные особенности:

- кредит выдается кредитной организацией, имеющей лицензию, за пользование кредитом взимается плата,

- предметом кредита являются деньги,

- договор займа может быть безвозмездным и выдан вещами,

- по договору займа право собственности на переданные в займ вещи переходит от заимодавца к заемщику.

Виды и порядок учета кредитов: кредиты могут выдаваться в валюте Российской Федерации и в валюте других стран. Кредитное учреждение (банк) выдает кредит под пакет документов.

Основные документы:

- кредитный договор;

- контракты и технико-экономическое обоснование (ТЭО);

- учредительные документы;

- карточки с образцами подписей;

- гарантии возврата (залог, страховка, поручительство и т.д.).

Организация для формирования хозяйственных средств может помимо собственных источников привлекать заемные средства в виде кредитов банка, займов от юридических и физических лиц.[1] Заемные средства могут привлекаться для пополнения оборотных средств, приобретения основных средств, приобретения товаров (работ, услуг), осуществления расчетов с поставщиками и др.

Заключение кредитных договоров происходит в несколько этапов.[2]

1. Формирование содержания кредитного договора клиентом-заемщиком (вид кредита, сумма, срок, обеспечение и т.д.).

2. Рассмотрение банком представленного клиентом проекта кредитного договора и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности (при положительном решении вопроса).

На этом этапе банки определяют:

а) кредитоспособность потенциальных заемщиков, т.е. способность их своевременно вернуть ссуду. Проверка кредитоспособности является предпосылкой заключения кредитного договора.

б) свои возможности предоставить кредит предприятию в требуемой им сумме исходя из имеющихся в наличии кредитных ресурсов, возможностей их увеличения за счет своей депозитной и процентной политики, привлечения межбанковских кредитов.

3. Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов.

4. Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа.

Для получения кредита организация направляет банку обоснованное ходатайство (заявление-приложение 1) с приложением копий учредительных и других документов (устав, регистрационное удостоверение, бухгалтерские отчеты и др.), подтверждающие обеспеченность возврата кредита (ТЭО – технико-экономическое обоснование).

В заключении сотрудником банка описывается кредитная история предприятия, его деловая репутация, анализ финансового состояния, характеристика достоверности расчетов и возможности выполнения запланированных показателей, перечень основных рисков, делаются выводы о целесообразности выдачи кредита и предлагаются условия кредитования.

В зависимости от величины кредита решение о его выдаче принимается либо руководством кредитного отдела, либо кредитным комитетом. Решение о выдаче особо крупных кредитов принимается Советом банка либо Общим собранием акционеров.

После одобрения заявки на кредит и принятия коммерческим банком решения о его выдаче, оформляется и подписывается обеими сторонами кредитный договор. В дальнейшем кредитные взаимоотношения предприятия с банковской организацией строятся на основе заключенного кредитного договора.

В кредитном договоре определяется сумма кредита; условия кредитования (срок, кредитный процент, способ обеспечения кредита); обязанности банка (срок и способ, выдачи кредита); обязанности заемщика (способ и своевременность выплаты процентов по кредиту, предоставление отчетности по использованию кредита и т.д.); права банка (права по изменению процентной ставки, право контроля использования кредита, право штрафных санкций и их описание и т.д.); права заемщика (право досрочного погашения кредита, право на получение неустойки за неисполнение банком своих обязательств); ответственность сторон.[3]

Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и предприятием.

Для бухгалтерии предприятия кредитный договор является основным документом, подтверждающим получение кредита, выплату процентов, пеней, комиссий и других выплат банку со стороны предприятия.

Все вопросы, связанные с выдачей и погашением кредитов регулируются правилами банков. Между организацией-заемщиком и банком заключается кредитный договор. В кредитном договоре предусматриваются: объекты кредитования и срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентные ставки, порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их предоставления банку и другие условия.

Для заключения договора банк тщательно анализирует платежеспособность организации, т. е. ее способность своевременно возвратить кредит и уплатить проценты. Для этого он использует полученные от нее документы и отчеты, а при необходимости осуществляет и предварительные проверки наличия объекта обеспечения на месте. В дальнейшем организация в порядке и сроки, установленные кредитным договором, предоставляет банку до полного погашения кредита бухгалтерский отчет (баланс) и другие документы необходимые для текущего контроля за хозяйственно-финансовой деятельностью организации.

Однако, согласно ст. 821 п. 1 ГКРФ кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Также, согласно ст.821 п. 2 ГКРФ заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

В зависимости от срока, на который выдаются кредиты, они делятся на краткосрочные и долгосрочные. Срочность кредита определяется сроками (датами) его возврата, погашения. Так, краткосрочные кредиты выдаются на срок не более одного года под запасы сырья, материалов, производственные затраты. Долгосрочные кредиты на срок свыше одного года и, как правило, на затраты по внедрению новой техники, расширению производства, его реконструкцию, приобретения дорогостоящего оборудования и другие целевые программы (капитальные вложения). Основным документом в этом случае выступает ПБУ 15/01 «учет займов и кредитов и затрат на их обслуживание».[4]

Организация может осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций. Основными задачами бухгалтерского учета заемных средств являются:

- правильное оформление документов и своевременное отражение в учете операций по поступлению заемных средств и их погашению;

- контроль за поступлением и погашением заемных средств;

- правильность начисления процентов по заемным средствам и контроль за сроками их уплаты;

- правильное исчисление налогов, связанных с проведением операций с заемными средствами;

- проведение инвентаризации заемных обязательств с целью своевременного их погашения и равномерности включения расходов по выплате процентов по заемным средствам;

- формирование полной и достоверной информации в бухгалтерской отчетности по наличию и движению заемных средств.

В зависимости от источника выплаты и обеспечения различают: государственный кредит (регулируется ПБУ 13/00, утвержденным приказом Минфина РФ от 16.10.2000. 92н.), доверительный, налоговый, ипотечный, факторинговый.

Доверительный кредит выдается надежным клиентам без обеспечения (залог, страховка, гарантии) под повышенные проценты - овердрафт.

Налоговый кредит обозначен в Налоговом Кодексе, предоставляется бюджетом, государственным таможенным комитетом (ГТК), социальными фондами в виде рассрочки или отсрочки погашения налоговых платежей.

Ипотечный кредит выдается под залог недвижимости.

Факторинговый кредит выдается банком под уступку денежного требования (дебиторской задолженности).

Кредиты выдаются предприятиям на условиях соблюдения принципов возвратности, срочности, платности и под обеспечение, предусмотренное действующим законодательством и соглашением сторон. Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и – кредитными договорами между предприятием – заемщиком и банком посредством заключения кредитного договора. В нем предусматриваются (фиксируются): объекты кредитования и срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентные ставки, порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их представления банку и другие условия.

Для получения кредита предприятие направляет банку обоснованное ходатайство (заявление) с приложением копий учредительных и других документов (устав, удостоверение, патент, бухгалтерские и статистические отчеты и др.), подтверждающих обеспеченность возврата кредита.

До заключения договора банк тщательно анализирует платежеспособность предприятия, то есть его способность своевременно возвратить кредит и уплатить проценты. Для этого использует полученные от предприятия документы и отчеты, а при необходимости осуществляет и предварительные проверки на месте. В дальнейшем предприятие в порядке и сроки, установленные кредитным договором, представляет банку, до полного погашения кредита, бухгалтерский отчет (баланс) и другие документы, необходимые для текущего (оперативного) контроля за хозяйственно – финансовой деятельностью предприятия.

Операции по получению, использованию, погашению кредитов, уплате процентов за пользование этими кредитами отражаются соответствующими записями на счетах бухгалтерского учета организации.

В организации вся информация о полученных кредитах, а также все последующие расчеты по этим кредитам отражаются на счетах бухгалтерского учета.

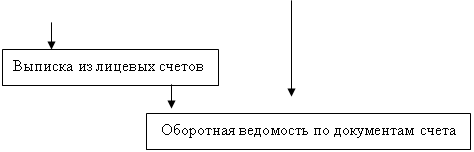

Движение документов и порядок заполнения регистров бухгалтерского учета можно представить в виде Схемы документооборота по кредитным операциям представлена на рисунке 3.

|

|

||||

|

|||

|

|||

Рис. 3 Схема документооборота по кредитным операциям.

В зависимости от срока, на который выдаются кредиты, они делятся на краткосрочные и долгосрочные. Срочность кредита определяется сроками (датами) его возврата, погашения. Так, краткосрочные кредиты выдаются на срок не более 12 месяцев.

Долгосрочные кредиты (на срок свыше одного года) выдаются, как правило, на затраты по внедрению новой техники, расширению производства, его реконструкцию, приобретение дорогостоящего оборудования и другие целевые программы.

Процентные ставки за кредит для юридических лиц (кроме жилищно-строительных кооперативов) банки определяют дифференцированно в зависимости от срока пользования ссудой, а также с учетом спроса и предложения на кредитные ресурсы. Конкретные ставки, порядок уплаты процентов и другие условия фиксируются в кредитном договоре.

Учет кредитов ведется согласно нормам ПБУ 15/01. Для целей настоящего положения введены две классификации задолженности по полученным кредитам и займам:

- I классификация - классификация долговых обязательств (в зависимости от установленных сроков их погашения, обусловленных соответствующими договорами) как краткосрочных и долгосрочных.

- II классификация - классификация краткосрочной и долгосрочной задолженности по займам и кредитам (в зависимости от наступления сроков погашения задолженности согласно условиям договора) как срочной и просроченной.

1) Классификация задолженности в качестве краткосрочной и долгосрочной.

Согласно п. 5 ПБУ 15/01, задолженность организации-заемщика по полученным кредитам и займам (в зависимости от сроков ее погашения согласно условиям договоров) подразделяется на:

- краткосрочную задолженность, срок погашения которой не превышает 12 месяцев;

- долгосрочную задолженность со сроком погашения свыше 12 месяцев.

В бухгалтерском балансе (форма № 1) в группе статей «Займы и кредиты» раздела «Долгосрочные обязательства» (строка 510 образца формы) показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

В случае если числящиеся в бухгалтерском учете суммы кредитов и займов подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, непогашенные на конец отчетного периода суммы отражаются по соответствующей статье в разделе «Краткосрочные обязательства» (строка 610 образца формы). При этом исчисление указанного срока осуществляется, начиная с 1-го числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств.

Как правило, задолженность считается долгосрочной, пока не истечет срок ее погашения. Однако нормами ПБУ 15/01 заемщику предоставлено право переводить долгосрочную задолженность в краткосрочную или продолжать учитывать заемные средства со сроком погашения свыше 12 месяцев в составе долгосрочной задолженности до истечения срока займа или кредита.

Перевод долгосрочной задолженности в краткосрочную осуществляется за 365 дней до окончания срока возврата займа или кредита согласно договору. Выбранный вариант учета заемных средств со сроком погашения свыше 12 месяцев организация-заемщик должна закрепить в приказе по учетной политике и применять в отношении всех заемных средств.

Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных целесообразно отдельно раскрывать в пояснительной записке к годовому бухгалтерскому отчету в целях обеспечения всех заинтересованных пользователей в более точной информации о состоянии кредиторской задолженности организации.

2.2 Учет задолженностей по полученным кредитам и займам

Учет заемных средств в виде кредитов и займов регулируется Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным приказом Минфина России от 02.08.01г. №60н.

Согласно ПБУ 15/01 основная сумма долга по полученному кредиту или займу учитывается организацией - заемщика в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. Организация-заемщик должна принимать к бухгалтерскому учету данную задолженность в момент фактической передачи денег или других ценностей ее в составе кредиторской задолженности.

В соответствии с Инструкцией, которую содержит актуальный план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н), для учета расчетов с банками и другими заимодавцами по полученным от них кредитам и займам предназначены два синтетических счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам».

Различают долгосрочную и краткосрочную задолженность заемщика по заемным средствам. Краткосрочной считается задолженность по кредиту или займу, срок погашения которой не превышает 12 месяцев. Долгосрочной задолженностью считается задолженность, срок погашения которой превышает 12 месяцев. Информация о состоянии краткосрочных кредитов и займов, полученных заемщиком, отражается с использованием счета 66 «Расчеты по краткосрочным кредитам и займам.

Аналитический учет краткосрочных и долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. П. 8 ПБУ 15/01 содержит информацию об организации аналитического учета задолженности, а именно приводит рекомендации по следующему построению субсчетов на синтетических счетах 66 и 67:

- субсчет 1-го уровня (66.х, 67.х) — по видам привлеченных займов и кредитов бюджетные, коммерческие, банковские, в виде выданных векселей или облигаций и т.д.;

- субсчет 2-го уровня (66.х.х,67.х.х) — каждый вид займов и кредитов представляется в разрезе контрагентов (заимодавцев) — бюджеты различных уровней, конкретные юридические лица и т.п.;

- субсчет 3-го уровня (66.х.х.х, 67.х.х.х) — по каждому заимодавцу обязательства разделяются по отдельным займам и кредитам (договорам, сделкам и т.д.).

Для целей бухгалтерского учета как долгосрочная, так и краткосрочная задолженность по полученным кредитам и займам подразделяется также на срочную и просроченную.

Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим, согласно условиям договора, сроком погашения.

Пунктом 6 ПБУ 15/01 установлено, что перевод срочной задолженности в просроченную по истечении срока платежа является обязанностью организации-заемщика, т.е. осуществляется в обязательном порядке. Такой перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком на следующий день после истечения установленного договором срока возврата основной суммы долга.

Для осуществления перевода срочной задолженности в просроченную необходима правильная организация аналитического учета по синтетическим счетам 66 Расчеты по краткосрочным кредитам и займам” и 67 “Расчеты по долгосрочным кредитам и займам” в разрезе субсчетов “Расчеты по срочной задолженности” и “Расчеты по просроченной задолженности”. На соответствующем субсчете счета 66 или 67 просроченная задолженность должна учитываться до полного ее погашения или до списания в качестве задолженности с истекшим сроком исковой давности.

Согласно п. 8 ПБУ 9/99 “Доходы организации”, суммы кредиторской задолженности, по которым истек срок исковой давности, признаются внереализационным доходом организации и подлежат списанию на счет 91 “Прочие доходы и расходы”. Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года. В то же время на основании ст. 197 ГК РФ для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Основная сумма долга должна учитываться заемщиком в сумме фактически поступивших денежных средств, предусмотренной договором.

Задолженность по займу (кредиту) принимается к бухгалтерскому учету в момент фактической передачи денег или других вещей и отражается в качестве основной суммы долга в составе кредиторской задолженности заемщика.

Полное или частичное погашение суммы кредита отражается в бухгалтерском учете заемщика как погашение (уменьшение) кредиторской задолженности по счетам 66 “Расчеты по краткосрочным кредитам и займам и 67 “Расчеты по долгосрочным кредитам и займам”.

Во исполнение п. 6 ПБУ 4/99 “Бухгалтерская отчетность организации” и п. 4 ПБУ 15/01 в случае невыполнения (неполного выполнения) заимодавцем своих обязательств заемщик должен включить информацию о недополученных суммах в пояснительную записку к годовой бухгалтерской отчетности. Такой поход к формированию объективной и достоверной бухгалтерской информации необходим всем заинтересованным пользователям в том случае, если в счет предстоящего (неполученного или недополученного) кредита организацией были произведены определенные операции, неблагоприятно сказавшиеся на ее финансовом положении.

Для проведения экспортно-импортных операций, расчетов с иностранными партнерами или реализации проекта совместно с зарубежными производителями российские предприятия могут привлекать денежные средства не только в рублях, но и в иностранной валюте. Но при этом надо учитывать, что законодательство, регулирующее порядок проведения валютных операций, имеет ряд особенностей и устанавливает определенные ограничения.

Для получения валютного кредита от банка-резидента заемщику не требуется каких-либо специальных разрешений. При этом банк-кредитор должен иметь валютную лицензию, которая дает ему право на проведение валютных операций. В этом случае, согласно пункту 24 Инструкции Центрального банка РФ от 29 июня 1992 г. № 7 (ред. от 15.06.2004) «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации», кредит и проценты, а также штрафы и пени при несоблюдении условий кредитного договора могут уплачиваться в иностранной валюте.

Средства, привлеченные в иностранной валюте по кредитному договору или договору займа, обычно и возвращаются в иностранной валюте. При этом возврат может происходить двумя способами: либо путем покупки иностранной валюты на внутреннем валютном рынке Российской Федерации, либо за счет части экспортной валютной выручки, оставшейся после обязательной продажи валюты.[5]

Предоставление кредита в иностранной валюте юридическим и физическим лицам осуществляется только в безналичном порядке. Для этого в банке открывается текущий счет, по плану счетов 52 «Валютные счета». Синтетический учет: 52.1 «Валютные счета внутри страны», 52.2 «Валютные счета за рубежом»

Предоставление кредита производится путем перечисления иностранной валюты на транзитный валютный счет заемщика. С транзитного валютного счета заемщика денежные средства, предоставленные по кредитному договору, перечисляются на текущий валютный счет заемщика по его поручению.

В бухгалтерском учете операции по переводу долгосрочной задолженности в краткосрочную отражается записью с кредита 67«Расчеты по долгосрочным кредитам и займам» в кредит счета 66 «Расчеты по краткосрочным кредитам и займам». Краткосрочная или долгосрочная задолженность может быть срочной и/или просроченной. Срочной задолженностью считается задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке. Просроченной задолженностью считается задолженность по просроченным займам и кредитам с истекшим согласно условиям договора сроком погашения.[6]

Организация-заемщик по истечении срока платежа должна обеспечить перевод срочной задолженности в просроченную. Данный перевод задолженности осуществляется организацией-заемщиком в день, следующий за днем, когда по условиям договора займа или кредита заемщик должен был обеспечить возврат основной суммы долга. В соответствии с НК РФ операции по получению и погашению займов и кредитов, иных аналогичных средств, независимо от формы оформления заимствования, не облагаются налогом га прибыль и налогом на добавленную стоимость.

2.3 Учет расчетов по краткосрочным и долгосрочным кредитам и займам

На предприятии ООО ПФК «Тема» Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" и дебету счетов 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 60 "Расчеты с поставщиками и подрядчиками" и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате на предприятии ООО ПФК «Тема» отражаются по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции с дебетом счета 91 "Прочие доходы и расходы". Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов на предприятии ООО ПФК «Тема» дебетуется счет 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов на предприятии ООО ПФК «Тема» ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 "Расчеты по краткосрочным кредитам и займам" учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией - векселедержателем по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации).

Учет расчетов на предприятии ООО ПФК «Тема» с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 "Расчеты по краткосрочным кредитам и займам" обособленно.

При работе со счетом 66 "Расчеты по краткосрочным кредитам и займам" можно выделить шесть ситуаций:

1. Традиционное получение кредита (займа) оформляется или путем зачисления денег или же кредитор (займодавец) оплачивает долг кредитополучателя, т.е. имеет место цессия. В первом случае дебетуются монетарные счета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", во втором - счета расчетов, такие как 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами". При этом во всех случаях кредитуется счет 66 "Расчеты по краткосрочным кредитам и займам".

2. Получение займа может быть достигнуто в виде выпуска и продажи облигаций. Наличие самих облигаций (отпечатанные ценные бумаги - бланки строгой отчетности) не влияет на балансовые счета, но по мере их продажи делаются записи:

Дебет 50 "Касса", 51 "Расчетные счета"

Кредит 66 "Расчеты по краткосрочным кредитам и займам"

Новым в инструкции по применению плана счетов является указание, что займы, привлеченные путем выпуска и размещения облигаций, учитываются раздельно.

Раньше был описан только один вариант учета размещения облигаций (по цене, превышающей их номинальную стоимость). В новой инструкции приведен и второй вариант - когда облигации размещаются по цене ниже их номинальной стоимости.

Если облигации продаются по номиналу, то никаких проблем не возникает и приведенная запись считается достаточной. Если такого совпадения нет, то возникают несколько иные записи. Если облигация продается по цене выше номинала, то разность отражается на счете 98.1 "Доходы, полученные в счет будущих периодов" и далее, эта разность, должна списываться в течение всего срока обращения облигации, для чего дебетуется счет 98.1 "Доходы, полученные в счет будущих периодов" и кредитуется счет 91.1 "Прочие доходы".

Если облигация продается по цене ниже номинала, то разность между ценой продажи и номиналом облигаций доначисляется равномерно в течение срока обращения облигации. При этом кредитуется счет 66 "Расчеты по краткосрочным кредитам и займам" и дебетуется счет 91.2 "Прочие расходы".

3. Получение кредитов и займов почти всегда сопровождается выплатой процентов. За все надо платить, бесплатен только сыр в мышеловке. Особенностью двойной записи следует признать то, что при получении кредита (займа) отражается сумма только этого кредита (займа), в то время как реальная величина задолженности больше, иногда существенно больше полученного займа за счет процентов.

Бухгалтеры нашли выход в том, чтоб проценты доначислять по истечении того отчетного периода, к которому они относятся, т.е. предлагается каждый отчетный период составлять записи:

Дебет 91.2 "Прочие расходы"

Кредит 66 "Расчеты по краткосрочным кредитам и займам"

Данный подход к отражению начисленных процентов по займам и кредитам соответствует требованиям ПБУ 15/01: "Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров".

Согласно пункту 12 Положения по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01) затраты по полученным займам и кредитам являются операционными расходами того отчетного периода, в котором они фактически имели место независимо от оплаты. Но, во-первых, не все затраты по полученным займам и кредитам относятся к операционным расходам, т.е. учитываются на счете 91 "Прочие доходы и расходы". Если займы и кредиты получены и использованы на создание инвестиционного актива или на предварительную оплату материальных ценностей, работ, услуг, затраты, связанные с получением этих кредитов и займов не учитываются в составе операционных расходов. Во-вторых, к затратам, связанным с получением и использованием займов и кредитов относятся:

- проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

- проценты, дисконт по причитающимся к оплате облигациям;

- разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя;

- курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления);

- расходы по юридическим и консультационным услугам;

- расходы по осуществлению копировально-множительных работ;

- суммы налогов и сборов (в случаях, предусмотренных действующим законодательством);

- расходы на проведение экспертиз;

- расходы на услуги связи;

- другими затратами, непосредственно связанными с получением займов и кредитов, размещением заемных обязательств.

Дополнительные затраты, непосредственно связанные с получением займов и кредитов, могут предварительно учитываться как дебиторская задолженность с последующим отнесением их в состав операционных расходов в течение срока погашения заемных обязательств.

Если организация использует средства полученных займов и кредитов для осуществления предварительной оплаты МПЗ, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты, то расходы по обслуживанию указанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели (п. 15 ПБУ 15/01). При поступлении в организацию-заемщика МПЗ и иных ценностей, выполнении работ и оказании услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке - с отнесением указанных затрат на операционные расходы организации-заемщика.

Например, предприятие ООО ПФК «Тема» получило кредит в сумме 100 000 руб. сроком на 1 год. Проценты за кредит - 24% должны быть начислены ежемесячно. При получении денежных средств был сразу же перечислен аванс в сумме 100 000 руб. Через два месяца предприятие получило от поставщика материалы на сумму 60 000 руб. Еще через месяц были получены материалы на сумму 40 000 руб.

На счета расчетов должна быть отражена сумма начисленных процентов за три месяца. Данная сумма увеличит первоначальную оценку материалов. Проценты, начисленные за 4 - 12 месяцы на ООО ПФК «Тема», должны быть учтены в составе операционных расходов.

Проценты, начисленные за 2 месяца:

100 000 * 24% : 12 * 2 = 4 000 руб.

Проценты, начисленные за 1 месяц:

100 000 * 24% : 12 = 2 000 руб.

Проценты, отнесенные на полученные материалы в сумме 60 000 руб.:

4 000 : 100 000 * 60 000 = 2 400 руб.

Проценты, отнесенные на полученные материалы в сумме 40 000 руб.:

4 000 - 2 400 + 2 000 = 3 600 руб.

В бухгалтерском учете предприятия ООО ПФК «Тема» сделаны следующие проводки:

Дебет 60 Кредит 66 - 4000 руб. - начислены проценты по кредиту за 2 месяца;

Дебет 10 Кредит 60 - 2400 руб. - оприходованы материалы на сумму 60000 рублей и отнесена сумма процентов, приходящаяся на поступившие материалы;

Дебет 60 Кредит 66 - 2000 руб. - начислены проценты по кредиту за 1 месяц;

Дебет 10 Кредит 60 - 3600 руб. - оприходованы материалы на сумму 40000 рублей и отнесена сумма процентов, приходящаяся на поступившие материалы;

Дебет 91.2 Кредит 66 - 2 000 руб. - начислены проценты по кредиту (ежемесячно).

Согласно пункту 25 ПБУ 15/01 затраты по полученным займам и кредитам, непосредственно связанные с приобретением и (или) строительством инвестиционного актива, включаются в первоначальную стоимость этого актива. "Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени" (п.12 ПБУ 15/01).

Для включения расходов по займам и кредитам в первоначальную стоимость инвестиционного актива необходимо выполнение следующих условий:

- получение в будущем экономических выгод или необходимость наличия инвестиционного актива для управленческих нужд организации;

- возникновение расходов по приобретению и (или) строительству инвестиционного актива;

- фактическое начало работ, связанных с формированием инвестиционного актива;

- наличие фактических затрат по займам и кредитам или обязательств по их осуществлению.

Если работы, связанные со строительством инвестиционного актива, приостановлены на срок, превышающий три месяца, затраты по полученным займам и кредитам, использованным для формирования указанного актива, относятся на текущие расходы организации. Не включается в расчет периода приостановления работ период, в котором осуществляется дополнительное согласование возникших в процессе строительства актива технических и (или) организационных вопросов.

"Если инвестиционный актив не принят к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса (по соответствующим статьям активов), но на нем начаты фактический выпуск продукции, выполнение работ, оказание услуг, то включение затрат по предоставленным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем фактического начала эксплуатации" (п.31 ПБУ 15/01).

4. Погашение кредита оформляется платежом, как правило, с расчетного счета. В этом случае дебетуется счет 66 "Расчеты по краткосрочным кредитам и займам" и кредитуется счет 51 "Расчетные счета".

5. Особенности учета возникают в тех случаях, когда речь идет о применении векселей. Организация может получить под вексель деньги и тогда делается весьма простая запись:

Дебет 51 "Расчетные счета"

Кредит 66 "Расчеты по краткосрочным кредитам и займам"

При этом на дебет счета 51 "Расчетные счета" зачисляются фактически полученные деньги, а на кредит счета 66 "Расчеты по краткосрочным кредитам и займам" - сумма предоставленного кредита. Поскольку платить по векселю всегда приходится больше, чем получать под него, постольку разность эту надо списывать в дебет счета 91/2 "Прочие расходы".

6. Договор кредита и/или займа может быть заключен или в иностранной валюте или в условных единицах. При погашении кредита в этом случае может возникнуть или суммовая, или курсовая разница.

В соответствии с положениями ПБУ 15/01 аналитический учет займов и кредитов должен быть организован в разрезе срочной и просроченной задолженности. При этом под срочной понимается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке. Просроченной считается задолженность с истекшим согласно условиям договора сроком погашения. Организация - заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную, который производится в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

На предприятии ООО ПФК «Тема» счет 67 "Расчеты по долгосрочным кредитам и займам" предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией долгосрочных кредитов и займов на предприятии ООО ПФК «Тема» отражаются по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" и дебету счетов 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 60 "Расчеты с поставщиками и подрядчиками" и т.д.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 "Расчеты по долгосрочным кредитам и займам" обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 "Расчетные счета" и др. в корреспонденции со счетами 67 "Расчеты по долгосрочным кредитам и займам" (по номинальной стоимости облигаций) и 98 "Доходы будущих периодов" (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 "Доходы будущих периодов", списывается равномерно в течение срока обращения облигаций на счет 91 "Прочие доходы и расходы". Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 "Расчеты по долгосрочным кредитам и займам" в дебет счета 91 "Прочие доходы и расходы".

Причитающиеся по полученным кредитам и займам проценты к уплате на предприятии ООО ПФК «Тема» отражаются по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции с дебетом счета 91 "Прочие доходы и расходы". Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов на предприятии ООО ПФК «Тема» ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 "Расчеты по долгосрочным кредитам и займам" учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией - векселедержателем по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 "Расчеты по долгосрочным кредитам и займам" и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией - векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 "Расчеты по долгосрочным кредитам и займам" обособленно.

Счет 67 "Расчеты по долгосрочным кредитам и займам" по содержанию аналогичен счету 66 "Расчеты по краткосрочным кредитам и займам". Оба счета предназначены для учета привлеченных средств, но для оценки финансового положения организации решающее значение имеют сроки погашения заемных средств. И в связи с этим во внимание, прежде всего, принимаются те долги, которые должны быть погашены в течение года. Именно это обстоятельство и заставило составителей плана счетов разделить, в сущности, единый счет "Расчеты по кредитам и займам" на два.

Согласно положениям ПБУ 15/01 краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев. Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Классификация задолженности на краткосрочную и долгосрочную позволяет более обоснованно исчислять платежеспособность организации. Именно потому как только по конкретному договору срок погашения займа будет меньше года целесообразно сделать запись:

Дебет 67 "Расчеты по долгосрочным кредитам и займам"

Кредит 66 "Расчеты по краткосрочным кредитам и займам"

Ибо только в этом случае финансовое положение организации будет отражено достаточно правильно.

Многие бухгалтеры недооценивают сказанное и не переоформляют долгосрочные кредиты (займы) в краткосрочные. При этом они исходят из понимания кредита как однажды возникшей данности, рассуждая примерно так, если кредит взят на 18 месяцев, этот кредит буду учитывать на счете 67 "Расчеты по долгосрочным кредитам и займам", а если кредит взят на 9 месяцев, то его будем учитывать на счете 66 "Расчеты по краткосрочным кредитам и займам". Выбор счета задает сам срок конкретного договора займа. Однако это не так, ибо речь идет не о сроке, указанном в договоре, как думают сторонники подобной трактовки, а об исчислении платежеспособности организации.

Конечно, переоформление долгосрочного кредита в краткосрочный связано с дополнительной работой бухгалтера. Ему нужно отслеживать график платежей, делать дополнительные проводки, переносить из аналитического учета по одному синтетическому счету на другой счет, открывая, почти заново, новый счет в аналитическом учете. И естественно, бухгалтеры уклоняются от этой работы, но тут надо помнить, что не хозяйственная деятельность существует для бухгалтера, а бухгалтер работает для нее и на нее.

ПБУ 15/01 предусматривает возможность двух вариантов для отражения полученных кредитов и займов в бухгалтерском учете:

- осуществить перевод долгосрочной кредиторской задолженности по кредитам и займам в краткосрочную в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

- учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

Выбор одного из вариантов должен быть отражен в учетной политике предприятия.

Но независимо от варианта учета полученных кредитов и займов на счетах бухгалтерского учета при формировании бухгалтерской отчетности необходимо выполнять требования методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций", согласно которым в группе статей "Займы и кредиты" раздела "Долгосрочные обязательства" показываются непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. В одноименной группе статей раздела "Краткосрочные обязательства" отражаются суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты.

Иными словами, обязательства, представляемые в бухгалтерском балансе предыдущего отчетного периода как долгосрочные и предполагаемые к погашению в отчетном году, должны быть представлены на начало этого отчетного года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных необходимо при этом раскрыть в пояснениях к бухгалтерскому балансу.

2.4 Учет затрат по займам и кредитам

При ведении бухгалтерского учета операций, связанных с получением, использованием и возвратом займов и кредитов, организации должны руководствоваться Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным Приказом Минфина России от 02.08.2001 № 60н (в ред. Приказа Минфина РФ от 18.09.2006 N 115н).

Указанный документ устанавливает правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным займам и кредитам (в том числе товарному и коммерческому кредиту), включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций для организаций, являющихся юридическими лицами по законодательству России (за исключением кредитных организаций и бюджетных учреждений). При этом следует учитывать, что ПБУ 15/01 не применяется к беспроцентным договорам займа и договорам государственного займа.

В Положении выделяются четыре вида затрат по кредитам и займам (п. 11 ПБУ):

- проценты по займам и кредитам, причитающиеся к уплате;

- проценты, дисконт по причитающимся к оплате векселям и облигациям (дисконт - разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя);

- дополнительные затраты, произведенные в связи с получением заемных средств;

- курсовые и суммовые разницы, возникающие при уплате процентов по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах.

Рассмотрим все перечисленные виды затрат в двух аспектах:

1) дата признания;

2) условия и порядок признания затрат.

Учет процентов по займам и кредитам к уплате рассматривается, независимо от факта оплаты проценты по кредиту (займу) должны начисляться в том отчетном периоде, к которому они относятся. Отражение в учете затрат по займам и кредитам осуществляется в сумме причитающихся платежей согласно заключенным организацией договорам займа и кредитным договорам.

Таким образом, проценты по полученному кредиту (займу) следует начислять в соответствии с договором, а если в договоре этот порядок не установлен, то ежемесячно (п. 2 ст. 809 Гражданского кодекса РФ: при отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа).

Порядок признания процентов по займам и кредитам зависит от целей получения кредита (на текущие нужды или для целей приобретения инвестиционного актива, материально-производственных запасов, иных ценностей).

Проценты по полученным займам и кредитам на текущие нужды (пополнение оборотных средств и т.п.) относятся к текущим расходам организации, являются ее прочими расходами и подлежат включению в финансовый результат организации.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются в учете следующей проводкой:

Дебет 91 субсчет «Прочие расходы»

Кредит 66(67) субсчет «Проценты по кредитам и займам».

Проценты по полученным займам и кредитам для целей приобретения инвестиционного актива.

Для целей ПБУ 15/01 под инвестиционным активом понимают объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К таким активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. При этом если такие объекты приобретаются непосредственно для перепродажи, они к инвестиционным активам не относятся.

Затраты по полученным кредитам и займам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в его первоначальную стоимость и погашаться посредством начисления амортизации (п. 23 ПБУ 15/01). При этом в первоначальную стоимость инвестиционного объекта включаются только проценты, начисленные до ввода этого объекта в эксплуатацию. Т.е. включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств (либо фактического начала его эксплуатации, даже если к учету в качестве основного средства объект еще не принят).

Затраты по полученным займам и кредитам, связанным с формированием инвестиционного актива, по которому по правилам бухгалтерского учета амортизация не начисляется, в стоимость такого актива не включаются, а относятся на текущие расходы организации.

Затраты по полученным займам и кредитам, связанные с приобретением инвестиционного актива, уменьшаются на величину фактически полученного дохода от временного использования заемных средств в качестве долгосрочных и краткосрочных финансовых вложений (п. 26 ПБУ 15/01). При этом финансовые вложения могут осуществляться только при снижении затрат на финансирование инвестиционного актива (например, снижение цен на стройматериалы для строительства).

Включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива производится при наличии условий:

а) основное средство в будущем принесет экономические выгоды или будет использовано для управленческих нужд;

б) возникли расходы по его приобретению или строительству;

в) фактически начаты работы по его строительству;

г) затраты по займам и кредитам уже произведены или есть обязательства по их осуществлению (п.п. 25, 27 ПБУ 15/01).

Если эти условия не выполнены, то затраты по обслуживанию кредита (займа) включаются в прочие расходы. Обращаем внимание, что если строительство основных средств прекращается на срок более трех месяцев, то включение затрат в первоначальную стоимость приостанавливается, и они учитываются в составе прочих расходов в текущем режиме. При этом дополнительное согласование технических и (или) организационных вопросов не считается прекращением работ.

Согласно п. 29 ПБУ 15/01 в случае использования заемных средств, полученных на иные цели, для приобретения инвестиционного актива начисление процентов за использование указанных заемных средств производится по средневзвешенной ставке. Она определяется как отношение расходов по займам, не предназначенным для приобретения инвестиционных активов, к средневзвешенной сумме таких займов, не погашенных в течение отчетного периода.

Например, ООО ПФК «Тема» 1 марта 2006 года получило кредит под 15% годовых сроком на два года в сумме 5 000 000 рублей под строительство складского комплекса. Согласно договору уплата процентов производится ежемесячно, возврат основной суммы долга – единовременно по окончании кредитного договора. В декабре 2007 года строительство было закончено, и складской комплекс введен в эксплуатацию.

В бухгалтерском учете предприятия будут сделаны следующие записи.

Ежемесячное начисление процентов по кредиту на период строительства (с марта по декабрь 2006 г.) в сумме, равной 5 000 000 руб. х 0,15 / 365 дней в году х 30 (31) день - в месяце пользования кредитом:

Дебет 08 субсчет «Строительство объектов основных средств»

Кредит 67 субсчет «Проценты по кредитам и займам».

Начиная с месяца, следующего за месяцем ввода складского комплекса в эксплуатацию, т.е. с января 2007 года, начисление процентов в причитающихся к уплате суммах, будет производиться так:

Дебет 91 субсчет «Прочие расходы»

Кредит 67 субсчет «Проценты по кредитам и займам».

Например, 1 сентября 2006 г. ООО ПФК «Тема» получило в банке краткосрочный кредит на 2 месяца на сумму 1 000 000 руб. под 15% годовых для приобретения товаров. Согласно договору уплата процентов производится ежемесячно, возврат основной суммы долга – единовременно по окончании кредитного договора. 5 сентября 2006 года вся сумма была перечислена поставщику в качестве оплаты товаров. Товары получены ООО ПФК «Тема» 1 октября 2006 года.

В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 51 «Расчетные счета»

Кредит 66 «Расчеты по краткосрочным кредитам и займам»

- 1 000 000 руб. - при получении кредита на расчетный счет 1 сентября 2006 г.

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета»

- 1 000 000 руб. - при перечислении предоплаты за товар поставщику 5 сентября 2006 г.

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 66 субсчет «Проценты по кредитам и займам».

- 12 329 руб. - начислены проценты по кредиту за сентябрь 2006 г. (1 000 000 руб.*0,15/365*30)

Дебет 41 «Товары», Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчетный счет»

- 1 000 000 руб. - при принятии товаров к учету 1 октября 2006 г.

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

- 12 329 руб. - проценты по кредиту за сентябрь 2006 г. включены в стоимость товаров

Дебет 91 субсчет «Прочие расходы»

Кредит 66 субсчет «Проценты по кредитам и займам».

- 12 740 руб. - начислены проценты по кредиту за октябрь 2006 г. (1 000 000 руб.*0,15/365*31).

Дополнительные затраты. Примерный перечень указанных затрат поименован в п. 19 ПБУ 15/01. Так, они могут включать расходы, связанные с:

- оказанием заемщику юридических и консультационных услуг;

- осуществлением копировально-множительных работ;

- оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

- проведением экспертиз;

- потреблением услуг связи;

- другими затратами, непосредственно связанными с получением займов и кредитов, размещением заемных обязательств.

В п. 20 ПБУ 15/01 предусмотрено два способа списания этих расходов: