Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Управление затратами

Дипломная работа: Управление затратами

Введение

В настоящее время существенно выросла проблема учета, анализа и контроля затрат на предприятиях, т.е. проблема управления затратами. Вопрос управления затратами актуален потому, что достижение устойчивого преимущества над конкурентами сегодня возможно только при наличии более низкой, по сравнению с другими производителями, себестоимости выпускаемых изделий. Более того, ряд новых теорий по управлению себестоимостью, появившихся на Западе в 90-х годах, перевели акцент в области управления затратами именно на стратегию развития компании.

Необходимость управления затратами обуславливается той ролью, которую они играют в экономике предприятия, а именно их прямым участием в формировании прибыли предприятия. Именно прибыль в конечном итоге выступает основным условием конкурентоспособности и жизнеспособности предприятия. Поэтому для подавляющего большинства предприятий основной задачей является сохранение определенного уровня прибыли (в краткосрочном периоде) и поддержание потенциала прибыльности (в долгосрочном периоде). В современных условиях управление затратами становится действенным, а зачастую чуть ли не единственным способом эффективного решения этой задачи.

По мнению специалистов, эффективное управление затратами подразумевает:

· знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

· знание закономерностей поведения различных видов затрат предприятия;

· умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

· организацию системы управления производством, ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения;

· сосредоточение на предупреждении затрат, а не на их учете;

· вовлечение в систему управления затратами всех видов затрат;

· оперативность получения информации о затратах и ее анализа и др.

Кроме того, современная экономическая практика требует от предприятия установления четкой взаимосвязи между избранной предприятием стратегией конкурентной борьбы и существующей на предприятии системой управления затратами. Это требование обусловлено тем, что та или иная информация о затратах может быть важной или, наоборот, не особенно важной в зависимости от стратегии, которой следует предприятие.

Система управления затратами ФГУП «КЭМЗ» далеко не в полной мере соответствует приведенным выше принципам такой системы. Даже поверхностное знакомство с работой предприятия позволяет обнаружить ряд проблем, которые, впрочем, характерны для большинства предприятий производящих товары народного потребления.

Прежде всего специалисты указывают на несовершенство применяемого на данном предприятии учета затрат, что, впрочем, является общей проблемой для большинства предприятий. Основными недостатками применяемого учета часто называют построение учета в соответствии с правилами, предъявляемыми к внешней отчетности предприятия; высокую степень обобщения учетной информации и невозможность ее детализации. Кроме всего этого, основным недостатком такого учета является его низкая оперативность (предоставление информации о затратах раз в месяц), что не позволяет обеспечивать предупреждение затрат, вовремя выявлять негативные отклонения от плана и виновников таких отклонений. Такая система учета зачастую не предоставляет возможность четкого представления о том, где и как формируются затраты предприятия. Вследствие всего этого, контроль затрат носит формальный характер, а поиск путей сокращения затрат значительно усложняется.

Управление затратами на многих предприятиях осуществляется бессистемно, время от времени. Анализ показателей себестоимости ограничивается сопоставлением плановых и фактических данных по статьям затрат и исчисления возможных отклонений. Что же касается анализа причин этих отклонений, то он, как правило, либо вообще не выполняется, либо сводится к укрупненным расчетам, не дающим возможности с известной степенью точности выявления места, причины и виновников этих отклонений. Существуют и другие проблемы. Стремление к экономии на управлении затратами привело к тому, что численность работников экономической службы сократилось, а оставшиеся занимаются не тем, чем нужно. Основной причиной такого положения является недооценка выгод и преимуществ, которые может обеспечить систематический, рационально организованный контроль затрат. Традиционно основными способами выживания и поддержания конкурентоспособности предприятий данной отрасли считают поддержание определенного уровня и наращивание объемов производства, а также воспроизводство и расширение производственных мощностей предприятия. Превращаясь из средства достижения цели в самоцель, такая "стратегия" оказывает деструктивное влияние на экономику предприятия.

Для решения этих и ряда других проблем, а также для повышения эффективности управления предприятием в целом, необходимо создание на предприятии системы управления затратами нового типа. Для этого необходимо обратиться к теоретическим и практическим наработкам отечественных и зарубежных специалистов. Прежде всего, нужно сориентировать основные финансово-экономические службы на необходимость эффективного контроля затрат и управления ими.

Создание эффективной системы управления затратами, соответствующей основным принципам построения такой системы, а также необходимость поиска и внедрения новых форм и методов управления требует создания на предприятии особого отдела по управлению затратами. В зарубежной практике такой отдел носит название отдела (или службы) контроллинга. Деятельность такого отдела должна быть направлена на оперативный сбор и анализ всей необходимой для контроля затрат информации на разработку новых форм и сбора информации и документов первичного учета, на экспертизу управленческих решений, а также на решение задач улучшения экономической деятельности на предприятии, то есть на решение стратегических задач.

В рамках дипломного проекта не представляется возможным рассмотреть и спроектировать для предприятия целостную систему управления затратами, поэтому из возможных направлений исследования выбрана такая составляющая управления затратами, как компьютеризация, для чего на предприятии имеется реальная возможность.

Глава 1: Теоретические основы управления затратами

1.1 Понятие управления затратами

Управление затратами – это область управленческой деятельности, как средство достижения предприятием высокого экономического результата. Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе предприятия, взаимосвязь и влияние на «конечный результат – работа предприятия прибыль».

Управление затратами – это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений.

На предприятии с традиционной системой управления, оставшейся от плановой экономики, какими являются практически все Российские предприятия, не используется слово "управление" в сочетании со словом "затраты", что соответствует реальному положению дел. Термин "управление" предполагает наличие механизма, обеспечивающего возможность правильного определения плановых значений, точного определения текущих фактических значений, возможность оперативного влияния на процесс формирования фактических значений управляемых показателей.

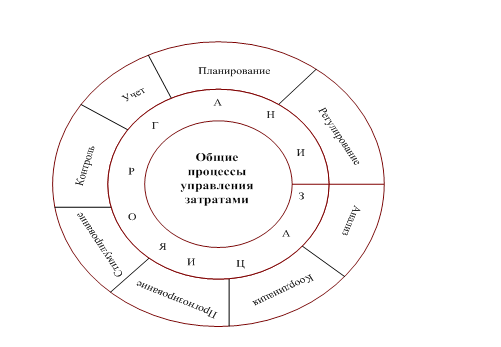

Управление затратами включает в себя: прогнозирование и планирование затрат, их организацию, координацию и регулирование, активизацию и стимулирование персонала, учет, анализ и контроль (мониторинг).

Предметом управления затратами являются затраты предприятия во всем их многообразии. Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения. Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Основные задачи управления затратами:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии;

· повышение эффективности деятельности предприятия;

· определение затрат по основным функциям управления;

· расчет затрат по отдельным структурным подразделениям и предприятию в целом;

· расчёт затрат на единицу продукции (работ, услуг) - калькулирование себестоимости продукции;

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств контроля и измерения затрат;

· поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

· выбор методов нормирования затрат;

· приведение анализа затрат с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции.

Все вышеперечисленные задачи управления затратами должны решаться в комплексе только такой поход принесет плоды и будет способствовать резкому росту эффективности работы предприятия.

Механизм управления затратами – это построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

Цели системы управления затратами могут различаться:

1. по содержанию:

· производственные,

· социальные,

· экономические,

· научно-технические;

2. по времени реализации:

· долгосрочные,

· среднесрочные;

· краткосрочные;

3. по виду управления:

· стратегические,

· тактические,

· оперативные;

4. по значению:

· цели функционирования,

· развития организации и т.п. (могут быть выражены через одну глобальную цель, ибо предприятие является многоцелевой системой).

В условиях административного управления цели предприятия во многом задавались вышестоящими уровнями управления, например, по управлению затратами: в виде заданий по снижению себестоимости сравнимой товарной продукции; по снижению затрат на 1 рубль товарной продукции, по предельному уровню затрат и др.

В условиях переходной экономики у предпринимателей появилась возможность расширение круга целей. Выбор и формулирование целей определяются стратегией предприятия и конкретными условиями их реализации на ближайший период.

В современных условиях целями предприятия могут быть такие экономические показатели, как:

· рост прибыли и рентабельности;

· поддержание уровня прибыли;

· повышение производительности труда;

· увеличение выпуска конкурентоспособной продукции;

· удовлетворение запросов потребителей;

· повышение качества продукции;

· готовность и способность выполнять новые задачи;

· надежность системы.

Основными принципами управления затратами на предприятии являются:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

При рассмотрении управления затратами как процесса, выделяют следующие этапы:

· планирование и прогнозирование затрат (прогнозные расчет себестоимости, составление калькуляции, сметы затрат);

· организация управления затратами (устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами; определяются центры возникновения затрат и центры ответственности; разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами);

· непосредственно учет затрат (бухгалтерский, управленческий учет, мониторинг затрат по центрам их возникновения);

· анализ и контроль затрат и производственных инвестиций с целью выработки управленческих решений по оптимизации расходов, связанных с производственно - коммерческой деятельностью предприятия (сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ);

· принятие управленческих решений, относительно эффективности системы управления затратами на предприятии;

· соответствующий документооборот.

Основными функциями системы управления затратами следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Планирование затрат может быть перспективным – на стадии долгосрочного планирования и текущим – на стадии краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами.

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами в предпринимательской структуре. Определяются центры возникновения затрат и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами. Эта схема должна быть совместима с организационно-производственной структурой предприятия.

Координация, взаимозаменяемость и регулирование затрат (нормативный метод) – это сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений. Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного экономического результата деятельности.

Учет как элемент управления затратами необходим для подготовки информации при принятии правильных решений. В рыночной экономике принято разделение учета на два вида: производственный и финансовый.

Производственный учет, как правило, отождествляется с учетом затрат на производство и калькулированием себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления предприятием.

Производственный учет ориентируется на методику отражения затрат на производство, а управленческий - на анализ ситуации, принятие решений, изучение запросов потребителей информации, анализ отклонений от стандартных затрат. В системе управления учета подготавливается информация для менеджеров внутри организации с целью помочь им принять правильное решение.

Финансовый учет призван предоставлять информацию пользователям вне предприятия и предполагает сравнение затрат с доходами для определения прибыли.

Функция контроля (мониторинга) в системе управления затратами обеспечивает обратную связь для сравнения запланированных и фактических затрат. Эффективность контроля связана с корректирующими управленческими действиями, направленными на приведение фактических затрат в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся производственных условий.

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Активизация и стимулирование – это воздействие на участников производства, побуждающее их соблюдать установленные планом затраты и находить возможности их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении затрат. В этом случае работники будут оспаривать величину планируемых затрат, стремясь к установлению их более высокого уровня. Достижение основной цели предприятия – получение максимально возможной прибыли за счет снижения затрат – станет трудновыполнимой задачей.

Таким образом, управление затратами – это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Современные методы управления затратами:

1. Стандарт-кост

2. Директ-костинг

3. Метод управления производством по системе JIT

4. Функционально-стоимостной анализ (ФСА)

5. Стратегический анализ затрат (SCA)

6. Учет затрат по работам (ABC)

7. Концепция управления затратами жизненного цикла (LCC)

Стандарт-кост

Одним из эффективных инструментов в управлении затратами предприятия является система учета стандарт-кост, в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Метод нормативного определения затрат возник в начале XX века в США. Термин стандарт-кост состоит из двух слов: "стандарт", который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции или оказания услуг, а слово "кост" — это затраты, приходящиеся на единицу продукции[1]. Таким образом, стандарт-кост в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система стандарт-кост удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

Директ-костинг

В условиях развивающихся рыночных отношений эффективное управление коммерческой деятельностью организации все более зависит от уровня ее информационного обеспечения. Весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости". На наш взгляд, приемлемым названием для озвучивания этой системы у нас в стране является термин: "маржинальный метод бухгалтерского учета"[2]. Это связано с тем, что основным показателем при системе директ-костинг служит маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т.д.

В отечественную учетную теорию термин "директ-костинг" вошел сравнительно недавно и сразу приобрел широкую популярность.

Современный директ-костинг имеет два варианта:

1) простой директ-костинг, основанный на использовании в учете данных только о переменных (оперативных) затратах;

2) развитой директ-костинг (верибл-костинг), при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты по производству и реализации продукции.

Обобщенно сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства. В этих условиях себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Метод управления производством по системе JIT

Метод управления производством по системе JIT ("just-in-time", т.е. "точно в срок") зародился в Японии в середине 70-х годов XX в. в компании "Тойота" и в настоящее время с большим успехом применяется во многих промышленно развитых странах.

Суть системы JIT сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно-поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в поштучное. Данная система рассматривает наличие товарно-материальных запасов как зло, существование которого затрудняет решение многих проблем[3]. Требуя значительных затрат на содержание, большие материальные запасы отрицательно сказываются на нехватке финансовых ресурсов, маневренности и конкурентоспособности предприятия. С практической точки зрения главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия.

Функционально-стоимостной анализ (ФСА)

В рыночных условиях хозяйствования повышение качества и роста конкурентоспособности выпускаемой продукции при одновременном снижении затрат на ее изготовление является одной из актуальных задач экономического развития. В решении этой задачи важная роль отводится функционально-стоимостному анализу (ФСА), позволяющему охватить все факторы движения продукции с момента ее зарождения до момента потребления и утилизации.

Функционально-стоимостной анализ — это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности.

ФСА относится к перспективным методам экономического анализа. В нем успешно используются передовые приемы и элементы инженерно-логического и экономического анализа. Отличительной особенностью этого метода является его высокая эффективность. Как показывает практика, при правильном применении ФСА снижение издержек производства обеспечивается в среднем на 20—25%.

Стратегический анализ затрат (SCA)

Для обеспечения эффективного управления предприятием необходим интегрированный метод анализа и оптимизации затрат по всем статьям его деятельности. Такой метод управленческого учета получил в экономической литературе название Cost Management (СМ), при котором акцент был перенесен с подсчета затрат на планирование и использование систем их учета. Изменение взглядов на учет в управлении был вполне естественной реакцией на глобальные изменения экономической системы, такие, как бурное развитие информационных технологий, изменение характера производства, транснациональная конкуренция.

В 90-е годы XX века на основе общей теории СМ был разработан новый метод управленческого учета – Strategic Cost Analysis (SCA – стратегический анализ затрат).

Стратегический анализ затрат - важнейшая часть СМ, базирующегося на термине value chain (цепь образования потребительной стоимости), который стал центральным объектом стратегического кост-менеджмента.

Согласно методу SCA деятельность фирмы трактуется как цепь образования потребительной стоимости (последовательность операций по созданию стоимости изделия). Каждое звено цепи рассматривается как с позиции ее необходимости в производственном процессе, так и с позиции потребляемых ею ресурсов. Затем определяется cost driver (кост-драйвер) управляющий фактор, т.е. параметр, который характеризует стоимость выполнения конкретной операции. Путем контроля кост-драйверов и перестройки цепи образования стоимости предполагается достичь устойчивого преимущества над конкурентами.

Задача стратегического анализа затрат — конструирование такой цепи образования стоимости, чтобы реальная себестоимость не превышала целевую.

Учет затрат по работам (ABC)

Метод "Activity Based Costing" (или АВС) в буквальном смысле означает учет затрат по работам. Он возник в результате изменений, происходящих в экономической структуре, в частности, изменились взгляды на методику учета затрат и расчета себестоимости продукции.

Поиск новых методов получения объективной информации о затратах привел к появлению метода АВС, согласно которому предприятие рассматривается как набор рабочих операций, определяющих его специфику. В процессе работы потребляются ресурсы (материалы, информация, оборудование), возникает какой-либо результат. Соответственно начальной стадией применения АВС является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов. Такая классификация основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа (пакета), производство продукта как такового. При этом не учитывается еще одна важная категория затрат, которая не зависит от производственных событий, - затраты, обеспечивающие функционирование предприятия в целом. Первые три категории работ, а точнее затраты по ним, могут быть прямо отнесены на конкретный продукт. Результаты общехозяйственных работ нельзя точно присвоить тому или иному продукту, поэтому для их распределения приходится предлагать различные алгоритмы.

Концепция управления затратами жизненного цикла (LCC)

Большой эффект в оптимизации затрат организации можно достичь, применяя метод Life Cycle Costing (LCC) — концепцию управления затратами жизненного цикла. Этот подход впервые был применен в США в рамках государственных проектов в оборонной отрасли. Стоимость полного жизненного цикла изделия — от проектирования до снятия производства - была наиболее важным показателем для государственных структур, так как проект финансировался исходя из полной стоимости контракта или программы, а не из себестоимости конкретного изделия. Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики. Основными причинами этого перехода являются: резкое сокращение жизненного цикла изделий; увеличение стоимости подготовки и запуска в производство; практически полное определение финансовых показателей (затрат и доходов) на стадии проектирования.

1.2 Понятие затрат и их классификация

Понятие затрат

В экономической литературе можно встретить такие понятия, как издержки, затраты, расходы. В своей основе все эти понятия означают одно и то же — затраты предприятия, связанные с выполнением определенных операций.

Термин "издержки" применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки.

Явные (расчетные) издержки — это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д.

Под затратами следует понимать явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат — расходы.

На такое понимание вышеуказанных терминов нас ориентируют стандарт 18 МСФО "Выручка", а также отечественные ПБУ 9/99 "Доходы организации" и 10/99 "Расходы организации". В соответствии с указанными документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами. С точки зрения техники учета, это состоит в том, что затраты должны накапливаться на счетах "Материалы", "Амортизация", "Расчеты по оплате труда" и т.д., затем на счетах "Основное производство", "Готовая продукция" и не списываться на счета реализации до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы, поскольку лишь в момент реализации организация будет признавать свои расходы.

Затраты не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Поэтому для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

Обобщенно классификацию затрат можно представить в следующем виде (табл. 1).

Таблица 1

Классификация затрат по функциям управления затратами

| Функции управления затратами | Классификационные признаки и группы |

| 1 .Принятие управленческих решений | Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. Прогнозирование | Краткосрочные и долгосрочные |

| 3. Планирование | Планируемые и непланируемые |

| 4. Нормирование | Стандарты, нормы и нормативы и отклонение от них |

| 5. Организация | По местам и сферам возникновения; функциям деятельности и центрам затрат |

| 6. Учет | Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; постоянные и переменные; основные и накладные; прямые и косвенные; текущие и единовременные |

| 7. Контроль | Контролируемые и неконтролируемые |

| 8. Регулирование | Регулируемые и нерегулируемые |

| 9. Стимулирование | Обязательные и поощрительные |

| 10. Анализ | Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные |

Явные затраты — это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы неограниченны, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решений затраты целесообразно подразделять на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные затраты — это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные затраты — это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты — это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порчи товарно-материальных ценностей и др. Выделение неэффективных затрат обязательно, поскольку позволяет не допустить проникновения потерь в планирование и нормирование.

Любое предприятие, стремящееся максимизировать свою прибыль, должно так организовать производство, чтобы затраты на единицу выпускаемой продукции были минимальны. Значит, и принимаемые решения должны ориентироваться на задачу минимизации затрат. В выполнении этой задачи большую роль играет прогнозирование, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах. Такая необходимость обусловливается тем, что краткосрочный и долгосрочный периоды отличаются по возможностям, которые возникают у организации. Так:

1) в краткосрочном периоде организация не может изменить свои производственные мощности, а в долгосрочном периоде такая возможность имеется;

2) в краткосрочном периоде отсутствует возможность свободного доступа новых фирм в отрасль и на рынок, т.е. число функционирующих экономических единиц не изменяется. В долгосрочном периоде такая возможность возникает;

3) в краткосрочном периоде можно выделить постоянные и переменные издержки. В долгосрочном же периоде все издержки становятся переменными в связи с изменением масштабной базы.

Принятые управленческие решения не могут быть осуществлены, если они не будут иметь непосредственные связи с планированием, в ходе которого предполагаемые затраты, связанные с выполнением производственной и коммерческой деятельности, рассматриваются с точки зрения возможностей их охвата планом. В этих целях затраты организации необходимо подразделять на планируемые и непланируемые.

К планируемым затратам относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

Непланируемые затраты — это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение.

Большое значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

Управления предприятием невозможно без четкой его организации. Она составляет основу повседневной управленческой деятельности, и без нее обычно не работают ни планы, ни программы.

Затраты целесообразно также группировать и учитывать в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам их возникновения. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Данная группировка затрат напрямую зависит от организационной структуры предприятия.

С вышеприведенной классификацией затрат тесно связана группировка затрат в зависимости от сфер и функций деятельности предприятия. По данному признаку затраты можно подразделять на снабженческо-заготовителъные, производственные, сбытовые и организационно-управленческие.

Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом — по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает предоставление более точной информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

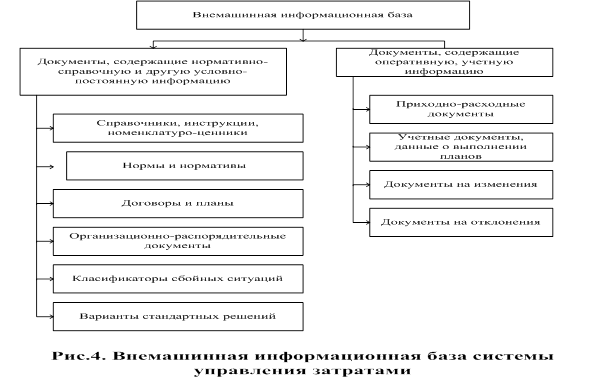

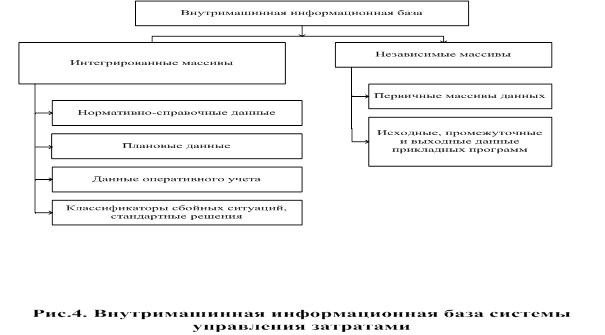

Все предпринимаемые меры, направленные на осуществление управленческой деятельности, могут быть сведены на нет, если на предприятии не будет функционировать эффективная система учета. Это направление несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений. Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента — материалы, заработная плата, амортизация и др. Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифицируют по экономическим элементам и статьям калькуляции.

Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех предприятий перечень элементов затрат, включающий:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизацию;

· прочие затраты.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия.

Для решения этих задач применяют классификацию затрат по статьям калькуляции. Она позволяет определять назначение расходов и их роль, организовать контроль над ними, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

В коммерческих организациях данная группировка затрат является основной, но ее содержание дифференцируется исходя из специфики каждой отрасли деятельности.

Особую значимость для управленческого учета имеет способ включения затрат в себестоимость продукции. По данному признаку затраты предприятия подразделяются на прямые и косвенные.

Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся затраты сырья, материалов, заработная плата производственных рабочих и др.

Косвенные расходы связаны с выпуском нескольких видов продукции, например затраты по управлению и обслуживанию производства.

Косвенные расходы сначала собирают на соответствующих собирательно-распределительных счетах, а затем включают в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обусловливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Деление затрат на прямые и косвенные имеет условный характер. Так, в добывающих производствах, где, как правило, добывается один вид продукции — расходы прямые. В комплексных производствах, в которых из одних и тех же видов сырья и материалов изготавливают несколько видов изделий, основные затраты являются косвенными. Расширение удельного веса прямых затрат способствует более точному определению себестоимости продукции.

Важное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Немаловажное значение в управленческом учете имеет также группировка затрат исходя из их роли в технологическом процессе изготовления продукции и целевого назначения. По данному признаку затраты предприятия подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся: стоимость сырья, материалов и полуфабрикатов, вещественно входящих в продукт; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и др.

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из управленческих и коммерческих расходов. Величина этих расходов зависит от структуры управления организации, деловой политики администрации и других факторов.

Такое разделение затрат основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделия и используются для расчета себестоимости единицы продукции. Периодические расходы в основном связаны с обеспечением процесса реализации продукции и функционирования предприятия как хозяйственной единицы, в связи с чем списываются на уменьшения прибыли от реализации продукции.

Такая группировка затрат пока редко встречается в практике отечественного бухгалтерского учета. Между тем она давно и широко применяется в странах с развитой рыночной экономикой, использующих систему учета директ-костинг. В этом случае получаемая учетная информация более адекватно отражает процесс рыночного ценообразования и позволяет всесторонне анализировать и планировать соотношение объемов производства, цен и себестоимости продукции.

Большую роль имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на текущие, будущего отчетного периода и предстоящие. К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем. Расходы будущего периода — это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции па действующих предприятиях). Такие затраты должны принести доход в будущем. К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере (расходы на оплату отпусков рабочих, выплату единовременного вознаграждения за выслугу лет и другие затраты, имеющие периодический характер).

В соответствии с системой контроля, которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства затраты делят на контролируемые и неконтролируемые.

Контролируемые - это затраты, которые поддаются контролю со стороны субъектов управления. Неконтролируемые же затраты не зависят от деятельности субъектов управления. Например, переоценка основных средств, повлекшая за собой увеличение сумм амортизационных отчислений, изменение цен на топливно-энергетические ресурсы и т.п.

Для того, чтобы система контроля затрат на предприятии была эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться системой управленческого учета затрат. В результате руководитель предприятия получит возможность своевременно выделять “узкие места в планировании, формировании затрат и принимать соответствующие управленческие решения.

Процесс управления затратами на предприятии включает в себя и процесс регулирования их уровня. Для этих целей затраты подразделяются на регулируемые и нерегулируемые.

По степени регулируемости затраты подразделяются на полностью, частично и слабо регулируемые.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам ответственности и величина их зависит от степени регулирования со стороны менеджера. Частично регулируемые затраты имеют место главным образом в НИОКР (научно-исследовательских и опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях. Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах об исполнении сметы по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

Современная система управления на предприятии не считается эффективной, если она на первое место не ставит "человеческий фактор". Успех любой производственной и коммерческой деятельности в первую очередь зависит от усилий трудового коллектива, профессионализма субъектов управления, их заинтересованности в результатах своего труда. Для этого в управленческой деятельности широко используется система стимулирования. Исходя из этого признака затраты предприятия подразделяются на обязательные, связанные с выполнением основных трудовых обязанностей, и поощрительные, направленные на достижение высоких качественных показателей.

Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа, позволяющей оценивать достигнутые результаты деятельности предприятия, выявлять внутренние и внешние резервы дальнейшего его развития. Для этих целей затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и образующие его отдельные элементы и статьи, т.е. структура.

Применение данной классификации затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

1.3. Методы учета затрат и калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов, применяемых для учета затрат и исчисления фактической себестоимости отдельного вида продукции, работ, услуг или их единицы.

В отечественной практике применяются следующие методы учета затрат на производство и калькуляцию:

1) Простой (прямой)

2) Позаказный

3) Попередельный (полуфабрикатный и бесполуфабрикатный варианты)

4) Попроцессный

5) Метод исключения затрат на побочную продукцию

6) Метод коэффициентов

7) Пропорциональный

8) Нормативный

9) Комбинированный.

Неизменным и единым для всех производственных отраслей при исчислении себестоимости продукции остается принцип балансового обобщения затрат, который выражается равенством затрат в незавершенном производстве на начало года и затрат текущего года, с одной стороны, и затрат, относящихся на себестоимость готовой продукции и незавершенное производство на конец года, - с другой.

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей, наличия незавершенного производства, длительности производственного процесса, номенклатуры производимой продукции и др.

Простой (прямой) метод калькулирования основан на прямом расчете себестоимости отдельных видов продукции, работ, услуг. Этот метод применяется, когда из производства получают только один вид продукции. В этом случае объект учета затрат совпадает с объектом калькуляции. Тогда себестоимость единицы продукции рассчитывают путем деления суммы затрат на количество продукции. Этот метод используется при исчислении себестоимости услуг вспомогательных и некоторых других производств.

К методу прямого расчета относится и позаказный метод, когда объектом учета и калькулирования является отдельный производственный заказ. Аналитические счета открываются по видам заказов (под заказом понимается изделие, вид ремонтных работ и т.д.). Этот метод применяется в ремонтных, столярных, швейных мастерских, в строительстве. Себестоимость заказа определяется суммой всех затрат производства со дня открытия заказа до дня его выполнения. Следовательно, недостаток этого метода состоит в невозможности проконтролировать себестоимость в течение выполнения заказа.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяется в основном на перерабатывающих предприятиях АПК и в промышленных производствах сельскохозяйственных организаций, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов).

Аналитические счета по учету затрат на производство открываются по переделам.

В связи с особенностями технологии в переработке сырья и материалов применяют полуфабрикатный и бесполуфабрикатный варианты попередельного метода.

Полуфабрикатный вариант попередельного метода применяется, когда каждый передел, за исключением последнего, представляет собой законченную стадию обработки сырья, в результате которой получаются полуфабрикаты собственного производства, готовые для дальнейшего использования в производстве либо для реализации. В этом случае калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивать более действенный контроль над себестоимостью продукции.

Бесполуфабрикатный вариант предусматривает только учет затрат по переделам, себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют себестоимость уже готового продукта.

Попроцессный метод - самый распространенный в сельскохозяйственных организациях. Сущность его заключается в том, что производственные затраты собираются в течение всего процесса производства по отношению к определенным видам продукции. Объектам учета затрат на производство являются отдельные процессы, а объектом калькуляции – отдельные виды получаемой продукции.

Метод исключения затрат на побочную продукцию применяется при исчислении себестоимости продукции и заключается в том, что производственную продукцию по своему составу делят на основную и побочную. Причем калькулируется только основная продукция. Побочная продукция оценивается по заранее установленным ценам. При исчислении себестоимости основной продукции стоимость побочной продукции вычитается из общей суммы затрат. Оставшаяся сумма составляет себестоимость основной продукции.

Недостатком этого метода является то, что на практике не вся побочная продукция приходуется. Следовательно, происходит искусственное завышение себестоимости основной продукции. Кроме того, в разных организациях наблюдается неодинаковая оценка побочной продукции.

Метод коэффициентов применяется для исчисления себестоимости в том случае, когда затраты, учтенные по одному объекты, необходимо распределить между несколькими видами продукции, т.е. объект учета затрат не совпадает с объектами калькуляции. Поэтому для распределения затрат устанавливаются коэффициенты, с помощью которых полученная продукция переводится в условную. В результате исчисляется себестоимость условной продукции, а затем натуральной.

Пропорциональный метод исчисления себестоимости продукции применяется в том случае, когда из производства получают несколько видов продукции, на которые коэффициенты не установлены базой для распределения фактических затрат между видами продукции в этом случае могут быть цены реализации, занимаемая площадь и т.д. затраты распределяют между объектами калькуляции пропорционально выбранной базе.

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

![]()

где ![]() -

затраты фактические

-

затраты фактические

![]() -

затраты нормативные

-

затраты нормативные

![]() - величина отклонений от норм

- величина отклонений от норм

![]() - величина изменений норм.

- величина изменений норм.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Комбинированный метод исчисления себестоимости продукции предусматривает несколько методов из вышеперечисленных. Так, при исчислении молока и приплода в сельскохозяйственных организациях применяют метод исключения затрат на побочную продукцию, а затем пропорциональный метод.

Организация учета затрат на производство и калькуляция себестоимости продукции предполагают в качестве важнейшего условия обязательное закрытие счетов операционных счетов: собирательно-распределительных (25,26), калькуляционных (20,23,29), сопоставляющий (46), финансово-результативного (99). Закрытием счета называются операции, в результате которых на балансовом счете не остается никакого сальдо.

При закрытии собирательно-распределительных счетов общепроизводственные и общехозяйственные расходы включаются в затраты калькуляционных счетов пропорционально той или иной базе.

Для закрытия калькуляционных счетов исчисляется фактическая себестоимость продукции, работ и услуг. После этого плановая оценка продукции, работы услуг, по которой они оцениваются в течение отчетного периода, доводится (корректируется), до уровня фактической в части завершенного производства. Этим самым условные обороты по кредиту калькуляционных счетов (в течение отчетного периода) доводятся до фактических расходов, учтенных по дебету счетов. Корректировка плановой себестоимости до уровня фактических затрат производится методами:

a) Дополнительных записей в случае превышения фактических затрат над плановыми;

b) «Красного сторно» - в случае превышения плановых затрат над фактическими.

Глава 2: Организационно-экономический анализ деятельности предприятия

2.1. Технико-экономическая характеристика завода «КЭМЗ»

В августе 2002 года Федеральное Государственное Унитарное предприятие “Калужский электромеханический завод отметило 85-летие со дня основания. В 1917 г. на базе ремонтных мастерских завод начал выпуск простейших телефонных и телеграфных аппаратов. С этого времени началась история развития первого приборостроительного предприятия в Калуге. C 1918 по 1922 гг. на КЭМЗ ремонтировали и восстанавливали трофейные средства связи для нужд армии. С 1923-го по 1930 гг. шла реконструкция завода, были построены производственные корпуса, осваивалась новая продукция. В тридцатые годы здесь многое делается впервые в стране: налаживается выпуск отечественных буквопечатающих телеграфных аппаратов БТА-3, таксофонов, автоматических телефонных станций. В числе новинок того времени девятиламповый радиоприемник первого класса СДВ-9. Тогда же телеграфная аппаратура становится профильным направлением деятельности предприятия: выпущены телеграфные аппараты “Морзе-38”, “Бодо” и самый популярный советский телетайп СТ-35, который в различных модификациях производился более полувека и даже сейчас все еще встречается на сетях связи страны. В 1941—1945 гг. завод был эвакуирован в Саратов и выпускал средства связи для фронта. Начиная с 1946 г. проводится его восстановление и переоснащение в Калуге. В результате к 1950 г. объем производства вырос в три раза по сравнению с довоенным уровнем. С 1951-го по 1959-й завод начинает переходить с выпуска механических изделий на электронные. При нем было организовано Особое конструкторское бюро. Одно из важнейших достижений этого периода — изготовление аппаратуры для фотографирования обратной стороны Луны.

1960—1970 гг. характеризуются освоением принципиально новых изделий для организации связи в войсках. Тогда же заслуги завода перед страной были отмечены орденом Трудового Красного Знамени. В середине 70-х завод вошел в состав Министерства промышленности средств связи СССР. В это время осуществляется очередная его реконструкция под выпуск изделий на интегральных микросхемах, осваивается производство базовых несущих конструкций, затем внедряется технология монтажа на поверхность.

С 1992 г. началась конверсия военного производства, завод начал изготавливать товары народного потребления (ТНП). Годы реформ были нелегкими для этого предприятия ВПК, но к 2000 г. оно ликвидировало свою задолженность по заработной плате и теперь вполне устойчиво работает в новых экономических условиях. Основным направлением в выпуске ТНП электронной группы стало телевизионное производство. Предприятие поставляет телевизоры российской разработки ТЦИ-2А. Совместно с фирмой Siemens создаются модели телеприемников Siesta. Выпускаются УКВ-приемники, портативные радиостанции ВЕДА-ЧМ, а также ряд телевизионных аксессуаров.

Сегодня Калужский электромеханический входит в состав Российского агентства по системам управления, занимается разработкой и производством средств связи специального и гражданского назначения, технического оборудования. За годы своего развития он стал ведущим предприятием по выпуску современных средств связи для силовых структур и органов государственной власти Российской Федерации. В соответствии с решениями генерального заказчика на КЭМЗе происходит смена поколений аппаратуры, осваиваются более десяти новых изделий с применением сигнальных процессоров и программируемой логики. Предприятие ежегодно увеличивает объем товарной продукции, а география рынков сбыта товаров в 2000 г. охватила более 40 регионов России.

Завод, участвуя в различных выставках, имеет большое количество дипломов и наград, в 1999 году стал Лауреатом всероссийской программы конкурса "100 лучших товаров России" за производство замков накладных М1-М26 ГОСТ 5089-97 высокого качества с золотым логотипом программы и Лауреатом областного конкурса "100+1 лучших товаров 1999 и 2004 года по группе товаров народного потребления.

Предприятие находится в ведомственном подчинении Российского агентства по системам управления. Функции учредителя Предприятия осуществляет Российское агентство по системам управления и Министерство имущественных отношений Российской Федерации. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках. Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не имеет филиалов, представительств и дочерних предприятий. Имущество Предприятия находится в федеральной собственности, является неделимым и не может быть распределено по вкладам. Предприятие возглавляет директор, назначенный на эту должность Российским агентством по системам управления. Юридический адрес Предприятия: РФ, 248002, г. Калуга, ул. Салтыкова-Щедрина, 121.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Предприятие осуществляет следующие виды деятельности:

1. разработка, производство и реализация товаров народного потребления;

2. проведение опытно-конструкторских работ по разработке и модернизации техники связи и товаров специального и гражданского назначения;

3. разработка, производство, реализация, ремонт и гарантийное обслуживание телевизоров, аудио и видео техники;

4. эксплуатация инженерных сетей;

5. эксплуатация, ремонт и обслуживание систем, средств и объектов, подконтрольных органам Росгортехнадзора России и Энергонадзора.

Предприятие ФГУП «КЭМЗ» выпускает ТНП, в том числе замки, которые отличаются высокой степенью секретности. Это достигается двухсторонней нарезкой секретов на плоских и трехсторонней нарезкой секретов на крестообразных ключах. Замки выполнены в прочных корпусах. При их проектировании учитывались существующие методы взлома дверей и способы их защиты.

ВС1-С. Замок висячий повышенной секретности с цилиндровым механизмом. В комплекте три плоских двухсторонних ключа.

ЗН1А-С, ЗН2А-С. Замки с засовом или защелкой, с цилиндровым механизмом повышенной секретности. В комплекте пять плоских двусторонних ключей.

ЗН1А-СУ. Модификация ЗН1А-С, обеспечивающая защиту по четвертому (высшему) классу. Эта модель аттестована и рекомендована к применению МВД РФ.

ЗН1-С “БАРЬЕР”. Повышенные противовзломные свойства. Два горизонтальных и два вертикальных засова с фиксаторами. В комплекте пять плоских ключей.

ЗГЦ “ГАРАНТ-1”, ГАРАНТ-2”, “ГАРАНТ-1.1”. Семейство замков для металлических и деревянных дверей с двумя вертикальными и четырьмя горизонтальными засовами. Ключи крестообразные, либо плоские

СЕКРЕТ-1, 2. Устройства запирающие для гаражей, складов и т.п., С горизонтальным (2- с вертикальными) засовом. В комплекте два крестообразных ключа.

ЗН1-М1,-М2,-М3,-М4. Семейство замков с повышенными противовзломными свойствами, два (три) стальных засова. Накладка препятствующая отжатию двери. Пять латунных плоских ключей.

Показатели объёма производства

Экономическим назначением предприятия является выпуск продукции, по качеству, количеству и срокам поставки отвечающей требованиям рынка. Объем продаж продукции, и темпы его роста характеризуют масштабность развития экономики предприятия.

Объем продаж является производной величиной от объема выпуска продукции. Объем выпуска продукции, как и объем продаж, определяется в натуральных и денежных единицах. Натурально-вещественное выражение объемов производства продукции отражает производственный профиль предприятия, его диверсификацию.

Вместе с тем натуральные измерители не учитывают техническое совершенствование изделий, улучшение качества продукции. Их также трудно увязать с экономическими результатами как по видам деятельности, так и по работе предприятия в целом. Поэтому объем производства и продаж измеряется в денежном выражении. Но в данном случае следует обратить внимание на то, что расчет объема производства ведется по валовой и товарной продукции в ценах реализации, а объема продаж - по рыночным ценам.

При этом очень важно, чтобы объем производства товарной продукции не слишком превышал объем продаж, так как это может негативно сказаться на развитии экономики предприятия. Исходя из этого руководство всегда должно найти правильный ответ на вопрос: каким должен быть объем выпуска продукции предприятия по каждому виду продуктов[4]?

При наличии спроса на продукцию, выпускаемую предприятием, объем ее выпуска будет зависеть, с одной стороны, от внутренних возможностей предприятия (наличие соответствующих производственных мощностей, квалификации кадров и т.д.), а с другой — от уровня издержек на производство и реализацию продукции. Они должны быть ниже общественно - необходимых или, по крайней мере, равны им. В противном случае предприятие становится неконкурентоспособным со всеми вытекающими отсюда негативными последствиями.

Издержки формируются под влиянием стоимости используемых факторов производства, величины объема производства и ассортимента продукции. Из этого следует, что исходным моментом в установлении динамики и характера формирования издержек важное значение приобретает определение величины производственных мощностей и тенденций развития объемов производства.

Под производственной мощностью предприятия понимают годовой выпуск продукции, отвечающей по качеству и ассортименту требованиям рынка, при полном использовании производственного оборудования и площадей с учетом применения прогрессивных технологий и соответствующей им организации производства и труда.

Производственная мощность предприятия определяется по мощности ведущих подразделений. Ведущим подразделением считается такое, в котором выполняются основные технологические операции по изготовлению продукции.

Расчет мощности ведется по всем производственным подразделениям предприятия от низшего производственного звена к высшему.

Следует заметить, что производственная мощность предприятия динамична. Она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих. Поэтому ее расчет необходимо привязывать к определенной календарной дате. При этом обычно определяют коэффициенты использования среднегодовой мощности, а также средние коэффициенты загрузки.

Расчет производственной мощности предприятия должен производиться на основе технических или проектных норм трудоемкости изготовления изделий, выработки, производительности оборудования, норм выхода продукции из сырья с учетом применения прогрессивных и ресурсосберегающих технологий и уровня организации труда.

Таблица 2

План производства на февраль 2005 года по цеху № 4

по плану

| Наименование | Кол-во | Нормативная трудоемкость в н/час на ед. | Нормативная трудоемкость на общее кол-во. в н/час |

Материал на ед. |

Материал всего |

Цена действительная на ед. | Цена действительная всего. | Цена сопост. на ед | Цена сопост. всего | Цена розн. всего |

| Замок ЗН1-М2 медь | 960 | 0.817 | 784.320 | 0.00 | 0.00 | 107.50 | 103200.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1АС | 6000 | 0.891 | 5436.000 | 0.00 | 0.00 | 96.40 | 578400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1А-СМ | 2000 | 0.862 | 1724.000 | 0.00 | 0.00 | 94.90 | 189800.00 | 0.00 | 0.00 | 0.00 |

| Замок ВС1-С | 2000 | 0.501 | 1002.000 | 0.00 | 0.00 | 54.90 | 109800.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН2А-С | 1500 | 0.987 | 1480.500 | 0.00 | 0.00 | 96.90 | 145350.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН2А-СМ | 1000 | 0.958 | 958.000 | 0.00 | 0.00 | 95.40 | 95400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1А-СУ | 500 | 1.152 | 576.000 | 0.00 | 0.00 | 157.30 | 78650.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М2 | 1500 | 0.817 | 1225.500 | 0.00 | 0.00 | 102.50 | 153750.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М1 | 12000 | 0.789 | 9468.000 | 0.00 | 0.00 | 99.50 | 1194000.00 | 0.00 | 0.00 | 0.00 |

| ЗН1-М1 с порош. | 1280 | 0.789 | 1009.920 | 0.00 | 0.00 | 104.50 | 133760.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М3 | 3000 | 0.828 | 2484.000 | 0.00 | 0.00 | 131.70 | 395100.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М4 | 750 | 0.853 | 639.750 | 0.00 | 0.00 | 133.50 | 100125.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М15 | 500 | 0.857 | 428.500 | 0.00 | 0.00 | 174.90 | 87450.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ5-1 | 2000 | 0.235 | 470.000 | 0.00 | 0.00 | 78.10 | 156200.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ5 | 1500 | 0.227 | 340.500 | 0.00 | 0.00 | 49.60 | 74400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ-1 | 4000 | 0.210 | 840.000 | 0.00 | 0.00 | 33.40 | 133600.00 | 0.00 | 0.00 | 0.00 |

| Итого по цеху 4: | 27866.990 | 3728985.00 | 0.00 |

фактический

| Наименование | Кол-во | Нормативная трудоемкость в н/час на ед | Нормативная трудоемкость на общее кол-во. в н/час |

Материал на ед. |

Материал всего |

Цена на ед. | Цена всего. | Цена сопост. на ед | Цена сопост. всего |

Цена розн. на ед |

| Замок ЗН1-М2 медь | 960 | 0.817 | 784.320 | 0.00 | 0.00 | 107.47 | 103171.20 | 107.50 | 103200.00 | 0.00 |

| Замок ЗН1АС | 5200 | 0.891 | 4633.200 | 0.00 | 0.00 | 101.40 | 527280.00 | 96.40 | 501280.00 | 0.00 |

| Замок ЗН1А-СМ | 1550 | 0.862 | 1336.100 | 0.00 | 0.00 | 99.92 | 154876.00 | 94.90 | 147095.00 | 0.00 |

| Замок ВС1-С | 1470 | 0.501 | 736.470 | 0.00 | 0.00 | 55.38 | 84408.60 | 54.90 | 80703.00 | 0.00 |

| Замок ЗН2А-С | 1160 | 0.987 | 1144.920 | 0.00 | 0.00 | 101.89 | 118192.40 | 96.90 | 112404.00 | 0.00 |

| Замок ЗН2А-СМ | 290 | 0.958 | 277.820 | 0.00 | 0.00 | 100.33 | 29095.70 | 95.40 | 27666.00 | 0.00 |

| Замок ЗН1А-СУ | 500 | 1.152 | 576.000 | 0.00 | 0.00 | 161.29 | 80645.00 | 157.30 | 78650.00 | 0.00 |

| Замок ЗН1-М2 | 560 | 0.817 | 457.520 | 0.00 | 0.00 | 107.47 | 60183.20 | 102.50 | 57400.00 | 0.00 |

| Замок ЗН1-М1 | 7450 | 0.789 | 5878.050 | 0.00 | 0.00 | 104.44 | 778078.00 | 99.50 | 741275.00 | 0.00 |

| ЗН1-М1 с порош. | 1280 | 0.789 | 1009.920 | 0.00 | 0.00 | 104.44 | 133683.20 | 104.50 | 133760.00 | 0.00 |

| Замок ЗН1-М3 | 2802 | 0.828 | 2320.056 | 0.00 | 0.00 | 138.57 | 388273.14 | 131.70 | 369023.40 | 0.00 |

| Замок ЗН1-М4 | 798 | 0.853 | 680.694 | 0.00 | 0.00 | 140.29 | 111951.42 | 133.50 | 106533.00 | 0.00 |

| Замок ЗН1-М15 | 440 | 0.857 | 370.080 | 0.00 | 0.00 | 182.13 | 80137.20 | 174.90 | 76956.00 | 0.00 |

| Замок ЗВ5-1 | 1800 | 0.235 | 423.000 | 0.00 | 0.00 | 78.10 | 140580.00 | 78.10 | 140580.00 | 0.00 |

| Замок ЗВ5 | 400 | 0.227 | 90.800 | 0.00 | 0.00 | 49.60 | 19840.00 | 49.60 | 19840.00 | 0.00 |

| Замок ЗВ-1 | 4000 | 0.210 | 840.000 | 0.00 | 0.00 | 33.40 | 133600.00 | 33.40 | 133600.00 | 0.00 |

| Итого по цеху 4: | 21558.95 | 0.00 | 2943995.06 | 2829964.84 |

Накладные расходы по цеху №4 за 1 квартал 2005

2500100 Основная и дополнительная зарплата с отчислениями на социальные нужды

| октябрь | ноябрь | декабрь | 4 кв. | ГОД | |

|

Зарплата |

51940 | 51940 | 51940 | 155820 | 637512 |

|

Отчисления |

19291 | 19291 | 19291 | 57873 | 235203 |

|

Итого: |

71231 |

71231 |

71231 |

213693 |

872715 |

2500200 Эксплуатация оборудования и транспортных средств

|

Материал |

150 | 150 | 150 | 450 | 1500 |

|

Топливо |

0 | 0 | 0 | 0 | 0 |

|

Зарплата |

4880 | 4880 | 4880 | 14640 | 56670 |

|

Отчисления |

1812 | 1812 | 1812 | 5436 | 20928 |

|

Электроэнергия |

20686 | 21150 | 23509 | 65345 | 218191 |

|

Сжатый воздух |

1672 | 1672 | 1750 | 5094 | 17096 |

|

Тепло на производство |

2592 | 2592 | 2592 | 7776 | 45885 |

|

Вода на производство |

307 | 307 | 307 | 921 | 3024 |

|

Услуги цеху 11 |

0 | 0 | 0 | 0 | 0 |

|

Итого: |

32099 |

32563 |

35000 |

99662 |

363294 |

2500300 Амортизационные отчисления

|

Амортизация |

6000 | 6000 | 6000 | 18000 | 1695001 |

2500400 Содержание зданий, сооружений и инвентаря

|

Материал |

1000 | 1000 | 1000 | 3000 | 9900 |

|

Зарплата |

8000 | 8000 | 8000 | 24000 | 96150 |

|

Отчисления |

1812 | 1812 | 1812 | 5436 | 32022 |

|

Эл/эн на освещение |

12259 | 12518 | 13882 | 38659 | 127601 |

|

Т/эн на отопление |

24842 | 40395 | 68477 | 133714 | 330679 |

|

Гор. вода |

11233 | 11233 | 11233 | 33699 | 173544 |

|

Вода на хоз. нужды |

2677 | 2677 | 2677 | 8031 | 25927 |

|

Итого: |

61823 |

77635 |

107081 |

246539 |

795823 |

2500500 Текущий ремонт зданий, сооружений, оборудования и транспортных средств

|

Материал |

1000 | 1000 | 1000 | 3000 | 12000 |

|

Зарплата |

12000 | 12000 | 12000 | 36000 | 116550 |

|

Отчисления |

4457 | 4457 | 4457 | 13371 | 43086 |

|

Услуги цеху 6 |

0 | 0 | 0 | 0 | 0 |

|

цех 9 |

3233 | 3233 | 3234 | 9700 | 38190 |

|

11(10) |

7148 | 7148 | 7148 | 21444 | 100874 |

|

ОМ |

6000 | 6000 | 6000 | 18000 | 79000 |

|

Денежныеые |

0 | 0 | 0 | 0 | 0 |

|

Итого: |

33838 |

33838 |

33839 |

101515 |

389700 |

25006 Расходы по опытам, испытаниям, исследованиям

| 500 | 500 | 500 | 500 | 1500| |

25007 Расходы по БРИЗу цехового характера

| 0 | 0 | 0 | 0 | 0 |

25008 Расхода по охране труда, спецодежде, молоко

|

Материал |

1000 | 1000 | 1000 | 3000 | 11700 |

|

Износ спец. одежды |

300 | 300 | 300 | 900 | 4800 |

|

Молоко, сок |

2600 | 2600 | 2600 | 7800 | 28700 |

|

Услуги цеху 11 |

1471 | 1471 | 1472 | 4414 | 15513 |

|

Итого: |

5371 |

5371 |

5372 |

16114 |

60713 |

25009 Износ малоценных и быстроизнашивающихся предметов и хозяйственного инвентаря

|

Материал |

2000 | 2000 | 2000 | 6000 | 52000 |

|

Износ |

15000 | 15000 | 15000 | 45000 | 94500 |

|

Услуги по ремонту |

0 | 0 | 0 | 0 | 0 |

|

Зарплата |

4880 | 4880 | 4880 | 14640 | 42780 |

|

Отчисления |

1812 | 1812 | 1812 | 5436 | _15768 |

|

Итого: |

23692 |

23692 |

23692 |

71076 |

205048 |

25010 Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

|

Доп. з/пл. |