Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Вдосконалення організації експортно-імпортної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

Дипломная работа: Вдосконалення організації експортно-імпортної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

Дипломна робота бакалавра

по спеціальності “Менеджмент зовнішньоекономічно діяльності”

на тему:

“ Вдосконалення організації експортно-імпортно діяльності

ВАТ “Інтерпайп Нижньодніпровський трубопрокатний завод” ”

РЕФЕРАТ

Пояснювальна записка до випускної роботи: 80 стор., 10 рис., 15 табл., 28 літературних джерел, 4 додатки на 20 стор.

Об’єктом дипломного дослідження було підприємство ВАТ «Інтерпайп Нижньодніпровський металургійний завод» (м.Дніпропетровськ).

Предметом дипломного дослідження була зовнішньоекономічна діяльність металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Метою дипломного дослідження була розробка пропозицій по покращанню ефективност зовнішньоекономічної діяльності металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Основними завданнями дипломного дослідження були:

проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні;

виконання аналізу зовнішньоекономічної діяльності підприємства ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

ідентифікація основних проблем в ЗЕД підприємства ВАТ «Інтерпайп НТЗ» та розробка пропозицій по покращанню ефективності його ЗЕД.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню ЗЕД за рахунок вільного виходу в умовах вступу в СОТ на ринки Європи та США з новою продукцією – виробами з прецензійно-чистого металу нового електросталеплавильного цеху. підприємства, працюючого виключно на чугунносталевій сировині металургійних заводів України.

ТРУБИ, КОЛЕСА, БАНДАЖІ, СТАЛЬ, ЧУГУН, МАРТЕНІВСЬКИЙ ЦЕХ, ЕЛЕКТРОСТАЛЕПЛАВИЛЬНИЙ ЦЕХ, ЕКСПОРТ, ІМПОРТ

ЗМІСТ

ВСТУП

1 ТЕОРЕТИЧНИЙ РОЗДІЛ

1.1 Сутність та законодавче поле зовнішньоекономічної діяльності (ЗЕД) підприємств в Україні

1.2 Основні види зовнішньоекономічних операцій підприємств

1.3 Вплив вступу України до Світово організації торгівлі (СОТ) на ЗЕД підприємств в Україні

2 АНАЛІТИКО-РЕКОМЕНДАЦІЙНИЙ РОЗДІЛ

2.1 Характеристика підприємства ВАТ „Інтерпайп НТЗ”

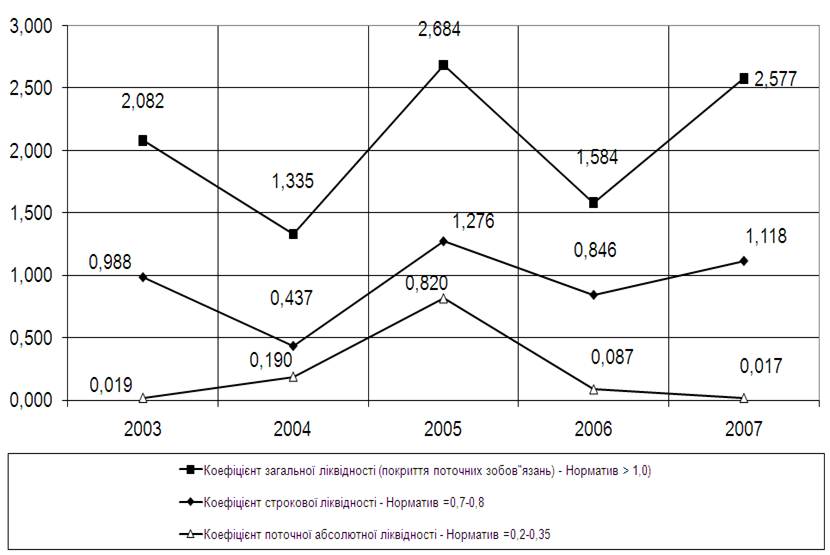

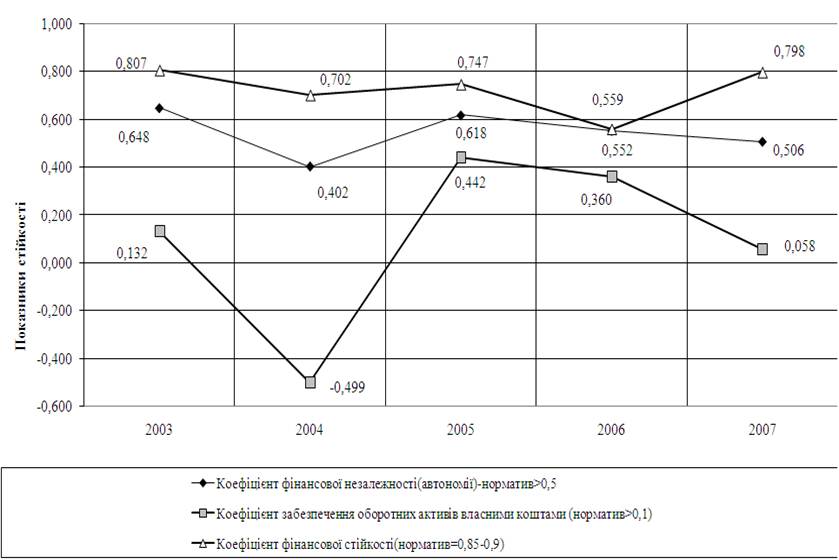

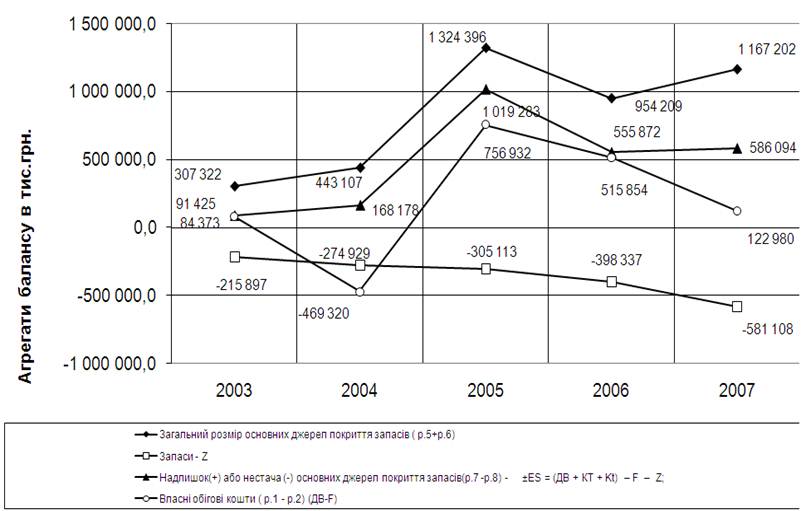

2.2 Економічий аналіз зовнішньоекономічної діяльност підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 -2007 рр

2.2.1 Аналіз структури реалізації продукції на експорт та внутрішній ринок

2.2.2 Аналіз виробництва продукції та використання виробничих потужностей

2.2.3 Аналіз використання трудових ресурсів

2.2.4 Аналіз собівартості виробленої продукції

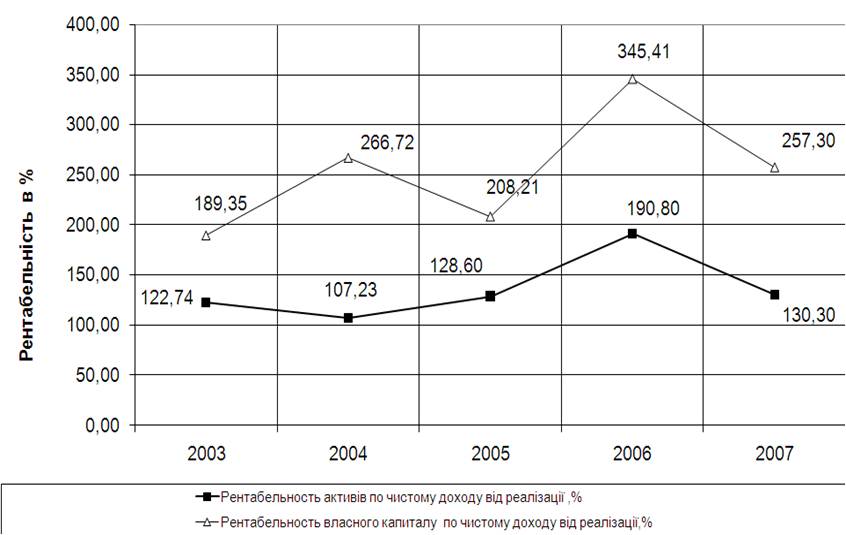

2.2.5 Аналіз прибутку та рентабельност виробництва

2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод”

2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства

2.3.2 Аналіз проблем та шляхи покращання імпортно діяльності підприємства

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

СПИСОК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Актуальність теми дипломного дослідження полягає в необхідності оцінки поточного стану та розробки перспективної стратегії діяльності металургійних підприємств України в умовах вступу України в Світову організацію торгівлі та зняття протекціоністських бар’єрів проти експорту українського метала в країни світу.

Об’єктом дипломного дослідження було підприємство ВАТ «Інтерпайп Нижньодніпровський металургійний завод» (м.Дніпропетровськ).

Предметом дипломного дослідження була зовнішньоекономічна діяльність металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Метою дипломного дослідження була розробка пропозицій по покращанню ефективност зовнішньоекономічної діяльності металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Основними завданнями дипломного дослідження були:

проведення теоретичного аналізу сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні;

виконання аналізу зовнішньоекономічної діяльності підприємства ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

ідентифікація основних проблем в ЗЕД підприємства ВАТ «Інтерпайп НТЗ» та розробка пропозицій по покращанню ефективності його ЗЕД.

Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів ВАТ «Інтерпайп НТЗ» за 2003 -2007 роки та інформація офіційного Інтернет-сайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок вільного виходу в умовах СОТ на ринки Європи та США з новою експортною продукцією – виробами з прецензійно-чистого металу нового електросталеплавильного цеху підприємства, працюючого виключно на чугунносталевій сировині металургійних заводів України, що знизить імпортну залежність від продукції російських металургійних заводів.

1. ТЕОРЕТИЧНИЙ РОЗДІЛ

1.1 Сутність та законодавче поле зовнішньоекономічно діяльності (ЗЕД) підприємств в України

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародн взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [97].

Сьогодн в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [4] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що ма місце як на території України, так і за її межами.

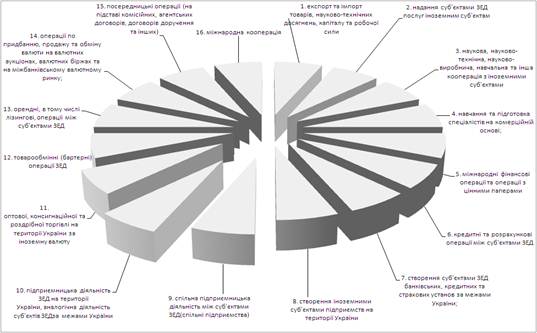

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни .

Рисунок 1.1 - Головн види зовнішньоекономічної діяльності [4]

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередин країни. Ставки фіскального мита в основному невеликі, їхньою метою забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту ноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши мпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно-визнаних нормах і розвивається у напрямі максимально відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україн застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, як обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне (імпортне) мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне (експортне) мито - нараховується на товари та інші предмети при їх вивезенні за межі митно території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито; - антидемпінгове мито; - компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на баз х митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартост до неї включаються ціна товару, зазначена в рахунку-фактурі, а також так фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування квотування експорту та імпорту запроваджуються в Україні самостійно в особ державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищу на відповідну дату 25 процентів від загальної суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчово промисловості та промислових товарах народного споживання першої потреби;

- при необхідност забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

- при необхідност здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту

товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту. 11) Спеціальні економічні зони

1.2 Основні види зовнішньоекономічних операцій підприємств

Основні види зовнішньоекономічної діяльності виробничих підприємств зосереджені на [76]:

експортних операціях;

імпортних операціях;

- операціях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комісії (консигнація);

- міжнародних лізингових операціях.

1. Експортні операції

Експорт товарів - це продаж товарів іноземним суб'єктам господарської діяльності (в тому числі з оплатою не в грошовій формі) з вивозом або без вивозу цих товарів через митний кордон України, включаючи реекспорт.

Реекспорт товарів означає продаж нерезидентам і вивіз за межі України товарів, які були раніше імпортовані експортером на її територію.

Експорт капіталу - це вивіз капіталу в якій-небудь формі: у вигляді валютних коштів, продукції, послуг, прав нтелектуальної власності і інших немайнових прав.

Метою експортних операцій є отримання прибутку від виробничої та інших форм господарської діяльності.

Розділення поняття “експорт” в залежності від об'єкта експортної операц покладено в основу обліку таких операцій.

Експорт товарів (робіт, послуг) - це елемент зовнішньоекономічної діяльності, яка повинна супроводитися оформленням контракту. І в залежності від предмета контракту, його мети, умов постачання, платежу нших істотних умов бухгалтер визначає, в якій сумі і в який момент потрібно відображати прибуток від експортної операції в бухгалтерському і податковому обліку.

Особливост бухгалтерського обліку експортних операцій по критеріям визнання прибутку встановлені Стандартами бухгалтерського обліку П(С)БУ- 15. При цьому для товарів і продукції вони одні, а для послуг, робіт - інші. Але згідно із загальним правилом прибуток признається при збільшенні активу або зменшення зобов'язання, яке приводить до збільшення власного капіталу, при умові, що оцінка прибутку може бути достовірно визначена.

Збільшення активу при експортній операції передбачає виникнення дебіторської заборгованості іноземного партнера і одночасне суми прибутку повинно узгоджуватися з умовами постачання, відображеними в контракті: чи те в момент відвантаження товару зі складу, чи то в момент його передачі транспортній організації або передачі товару (робіт, послуг) за межами митного кордону України т.п. Відповідно до норм П(С)БУ 15 в наказі про облікову політику підприємства необхідно заздалегідь передбачити, коли результат експортної операції відповідає критеріям визнання прибутку.

Тобто продавець самостійно визначає, на якому етапі операція експорту буде надійно відповідати критеріям визнання прибутку: в момент переходу прав власност на товар або на результати виконаних робіт, послуг або ж в момент оформлення митного (транспортного) документа.

При розв'язанні цього питання потрібно пам'ятати, що в бухгалтерському обліку не признаються прибутком:

- суми попередньої оплати (авансів) вартості продукції, товарів, робіт і послуг;

- суми надходжень за договорами комісії і іншими аналогічним договорами на користь комітента.

Вплив норм Закону про ПДВ [11]:

а) Операції по продажу товарів, які були вивезені (експортовані) платником податку за межі митної території України, обкладаються ПДВ по нульовій ставці (пп.6.2.1 Закону про ПДВ [11]).

Згідно з нормами цього Закону товари вважаються вивезеними (експортованими) за меж митної території України у випадку, якщо х вивіз (експортування) засвідчений належним чином оформленою митною вантажною декларацією.

Факт експорту повинен бути підтверджений правильно оформленої ВМД - тільки в цьому випадку можна скористатися нульовою ставкою, і тільки тоді це буде називатися експортом в розумінні Закону про ПДВ, згідно з яким у разі виконання норм статті 8 Закону про ПДВ можна спробувати отримати експортне відшкодування податкового кредиту. Закон про ПДВ не ставить в залежність наявність нульової ставки і право на експортне відшкодування від дати надходження оплати або від вигляду валюти, що поступила.

У Закон про ПДВ відсутнє поняття “експорт без вивозу”. Отже, якщо продукція, товари відвантажені іноземному суб'єкту господарської діяльності на території України і фактичний вивіз (ВМД) буде оформлятися ним самим як експортером, то продавець - платник ПДВ не буде мати права на нульову ставку експортне відшкодування.

Експортною в тлумаченні Закону про ПДВ не можна назвати таку операцію, яка згідно з контрактом з нерезидентом почнеться з попередньої оплати. Адже податкові зобов'язання (навіть по ставці 0 %) в цьому випадку не виникають (пп.7.3.8 Закону про прибуток [10]). Суми отриманих авансів в рахунок подальшого відвантаження не відбиваються в декларації по ПДВ. Цей нюанс торкається тільки експорту товарів.

б) Операції по експорту робіт, послуг також обкладаються по ставці 0 %. Але умова застосування такої ставки декілька інше (хоч суть та ж): не належне оформлення ВМД (вона в таких випадках не оформляється), а використання і споживання результатів таких робіт (послуг) за межами митної території України (пп.6.2.2 Закону про ПДВ). Податков зобов'язання виникають на дату події, яка відбувається першим: або на дату зарахування коштів від покупця, або на дату оформлення документа, що засвідчує факт виконання робіт (послуг).

в) Експортне відшкодування ПДВ [11].

Порядок експортного відшкодування податку на додану вартість визначений в статті 8 Закону про ПДВ.

Платник податків, який здійснює експортн операції в розумінні Закону про ПДВ і представля розрахунок експортного відшкодування за результатами податкового місяця, ма право на отримання суми відшкодування протягом 30 календарних днів від дня надання такого розрахунку (п.8.1 Закону про ПДВ).

Для отримання експортного відшкодування у встановлен терміни платник податків повинен представити в ДПІ:

податкову декларацію разом з розрахунком експортного відшкодування, а також

митну декларацію, підтверджуючу факт вивозу (експорту), мула акт (документ, підтверджуючий передачу права власності на результати робіт, послуг, призначеного для використання за межами України;

коп платіжних доручень, завірених банком, про перерахування грошових коштів на користь постачальника за придбані товари, роботи, послуги,

- при реекспорті - вантажну митну декларацію, підтверджуючу факт мпорту експортером товарів для їх вільного використання на території України.

2. Імпортні операції.

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у ноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт капіталу - це ввезення із-за меж України капіталу в будь-якій формі, в тому числі у вигляді валютних коштів, продукції, послуг, робіт, прав нтелектуальної власності і інших немайнових прав.

Мета мпортних операцій - отримання прибутку від виробничої і інших форм господарської діяльності.

Імпорт як елемент зовнішньоекономічної діяльності повинен супроводитися висновком контракту. При відображенні імпортних операцій в обліку бухгалтеру необхідно вивчити істотні умови договору; визначити момент переходу прав власності на товари, що імпортуються, результати робіт, послуг; при формуванні ціни врахувати вимоги стандартів бухгалтерського обліку П(С)БУ. Крім того, потрібно ознайомитися з нормами податкового законодавства, що стосуються операцій імпорту, і правильно їх застосувати.

Особливост бухгалтерського обліку при імпорт товарів, основних коштів, послуг, робіт - імпортеру доводиться не тільки сплатити їх вартість постачальнику (підрядчику), але і здійснити інші платежі: митн збори, мито, послуги декларантів, транспортн витрати, послуги зберігання, експертизу якості і пр.

Для того щоб зрозуміти, куди відносити вказані витрати в бухгалтерському обліку, потрібно звернутися до норм П(С)БУ 7, 8 , 9.

У первинну вартість імпортованих запасів включаються:

- суми, сплачені постачальникам;

- суми ввізного мита;

- суми посередніх податків, які не відшкодовуються підприємству;

- транспортно-заготовчі витрати;

- інш витрати, безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях (п.9 П(З)БУ 9).

У первинну вартість імпортованих основних коштів включаються:

- суми, сплачені постачальникам (підрядчикам);

- реєстраційні збори і аналогічні платежі, здійснювані в зв'язку з придбанням прав на отриманий об'єкт;

- суми ввізного мита;

- витрати на установку, монтаж, наладку;

- інш витрати, безпосередньо пов'язан доведенням основних коштів до стану, в якому вони придатні для використання в запланованих цілях (п.8 П(З)БУ 7).

До вартості товару, розрахованої таким чином, потрібно додати витрати (якщо вони були понесені) відповідно до норм вищезгаданих стандартів і, крім того, врахувати умови постачання, вказані в контракті відповідно до правил ИНКОТЕРМС [19].

У випадку коли першим елементом імпортної операц перерахування авансу постачальнику, первинна вартість імпортованих пізніше товарів буде визначатися по курсу НБУ не на дату їх митного декларування, а на дату сплати авансу (п.6 П(З)БУ 21). Тобто незважаючи на те, що в ВМД вказаний валютний курс, відмінний від курсу, який діяв на момент сплати авансу, вартість товару, робіт, послуг у ноземній валюті необхідно перераховувати в гривні по валютному курсу на момент сплати авансу плюс понесені витрати в бухгалтерському обліку відображати отриману таким шляхом первинну вартість.

Митн платежі і сума “імпортного” ПДВ будуть сплачуватися виходячи з митної вартост товарів, розрахованої по валютному курсу на день декларування.

Офшорні особливості. Податковий облік імпорту товарів, робіт, послуг має свій нюанс якщо оплата призначається користю нерезидентів, розташованих в офшорних зонах, або здійснюється через них або поступає на їх банківські рахунки. Особливість в тому, що в таких випадках на валові витрати можна відносити тільки 85% оплаченої грошовими коштами або в іншій формі вартості цих товарів, робіт, послуг (п.18.3 Закону [10]). Тобто, якщо товар (роботи, послуги) отриманий, але не оплачений, у імпортера немає права включати його вартість у валові витрати. І тільки в момент оплати 85% сплаченої суми можна віднести на валові витрати.

Податок на додану вартість - товари, що імпортуються, роботи послуги є об'єктом обкладення ПДВ (пп.3.1.2 Закону про ПДВ [8]).

При імпорті товарів податкові зобов'язання виникають на дату оформлення митної декларації, а право на податковий кредит - на дату сплати податку згідно з податковими зобов'язаннями (пп7.3.6 і 7.5.2 Закону про ПДВ [11]).

При імпорті робіт, послуг податкові зобов'язання виникають або на дату перерахування грошових коштів постачальнику (підрядчику), або на дату оформлення документа, що засвідчу факт виконання нерезидентом робіт, послуг. Право ж на податковий кредит виникає, як і у разі імпортування товарів, на дату погашення податкових зобов'язань.

Особливість укладається і в тому, що виникнення податкових зобов'язань при імпорт товарів, обумовлене Законом про ПДВ, не означає відображення їх в форм податкової декларації по ПДВ. Суми податку можуть бути нараховані в бухгалтерському обліку, а можуть існувати віртуально, ніде не відображені. Але при імпорті робіт, послуг податкові зобов'язання повинні бути відображені в рядку 7 декларації по ПДВ. Суми податкового кредиту відбиваються і в тому і в іншому випадку в податковій декларації в розділі “Податковий кредит”.

Законом 959 [4] передбачено здійснення імпорту без ввезення. Закон про ПДВ [11] не акцентує увагу на таких операціях, не оговорює порядок їх оподаткування. Отже, якщо українським підприємством придбаний товар за межами України і без ввезення на її митну територію проданий в країні придбання або в іншій країні, то відповідно до норм Закону про ПДВ об'єкт оподаткування відсутній. Нема ввезення, немає і об'єкта. Хоч це називається імпортом.

При ввезенні товарів на митну територію України платники ПДВ можуть з власного бажання видавати митним органам податковий вексель на суму податкового зобов'язання - замість сплати суми податку грошовими коштами в момент декларування вантажу (це правило не розповсюджується на ввезення підакцизних товарів (за винятком тютюнової сировини) і товарів позицій 1-24 Гармонізовано системи опису і кодування товарів, а також на товари, що увозяться підприємствами з іноземними інвестиціями). Таким чином, термін сплати “імпортного” ПДВ відсувається на 30 календарних днів, включаючи дату видачі векселя. По деяких товарах для окремих видів діяльності, що мають сезонний характер або здійснюваних з використанням довгострокових договорів, вексель може видаватися і на більш тривалий термін. Перелік таких товарів у казан в Постанові №1730.

Видача податкового векселя здійснюється під час проведення митного оформлення увезених товарів. Податковий вексель не підлягає індосаменту. Він є податковим звітним документом і повинен зберігатися, як первинні бухгалтерські документи. Механізм його видачі і погашення визначений Постановою №1104. Порядок оподаткування мпортованих товарів при видач податкового векселя встановлений пунктом 11.5 Закону про ПДВ [11].

Вексель може гаситися як в термін, проставлений на його бланку, так достроково. Сума ПДВ, вказана в податковому векселі, перераховується не на рахунок митниці, а до бюджету на рахунки Держказначейства. Після сплати суми векселя він вважається погашеним, про що працівники податково нспекції роблять відмітку на його зворотній стороні.

Дострокове погашення суми векселя може здійснюватися шляхом перерахування грошових коштів до бюджету або шляхом заліку вексельно суми в рахунок експортного відшкодування, яке належить платнику податків з бюджету на момент отримання податковою інспекцією векселя по імпортованих товарах.

Податков векселі без забезпечення їх авалем банку приймаються митницею тільки від підприємств, які отримали статус мпортера (підтверджений довідкою ДПІ). Всі інші підприємства, бажаючі видати податковий вексель, повинні надавати векселі, авальовані банком.

1.3 Вплив вступу України до Світової організац торгівлі (СОТ) на ЗЕД підприємств в Україні

Світова організація торгівлі (СОТ) — це міжнародна економічна організація, членами яко вже нині є 148 країн, частка яких в обсягах світової торгівлі становить близько 95%. Після приєднання низки країн, які нині є кандидатами на вступ, СОТ здійснюватиме майже весь світовий торговельний оборот товарів та послуг [100].

За останні роки значно розширилася сфера діяльності СОТ, яка нині далеко виходить за межі власне торговельних операцій. Вона є потужною і впливовою міжнародною структурою, здатною виконувати функції міжнародного економічного регулювання. Членство у СОТ стало практично обов'язковою умовою для будь-якої країни, що прагне інтегруватися у світове господарство.

Процес вступу України до СОТ розпочато ще у 1993 р. Нині він фактично досяг сво завершальної фази і, як будь-який складний економічний процес, має свої плюси мінуси.

Процеси створення, становлення і розширення СОТ не були простими та однозначними. За останні 30 років кількість основних правил організації надзвичайно зросла, проте основою є принцип двосторонніх угод між членами з метою взаємного відкриття їх ринків. Члени СОТ, формулюючи вимоги до країн-претендентів стосовно доступу до їх ринків, відстоюють інтереси власних компаній, захищаючи власне виробництво та робочі місця, тому переговорний процес складний і, як правило, тривалий. Упродовж 2004–2007 років Указами Президента, постановами Верховної Ради, розпорядженнями Уряду України було створено належну законодавчу базу інтеграції до СОТ.

Приєднання до СОТ має для України стратегічне значення з точки зору двох важливих факторів: це умова для подальшої поступової, інтеграції України у європейськ та світові процеси і структури, і системного реформування національної економіки згідно з принципами лібералізації та відкритості ринку. Крім того, інтеграц до СОТ — це ознака сталого розвитку країни — економічного, політичного, соціального.

З огляду на це, вступ до СОТ становить низку невирішених проблем, які дос гальмують розвиток економіки країни: необхідність ефективної реструктуризац промисловості і сільського господарства, підвищення стандартів виробництва та управління, налагодження нових ефективних механізмів захисту інтересів вітчизняного виробника. А це процес довгостроковий.

Хоча Україна практично у 2008 році вступила до СОТ, проте й досі тривають дебати навколо доцільності членства у цій організації. Перебуваючи поза межами СОТ, Україна зазнавала дискримінаційного тиску внаслідок антидемпінгових розслідувань, введення квот на експорт низки вітчизняних товарів, у питаннях захисту інтелектуальної власності тощо. Наша держава була позбавлена можливост брати участь у міжнародних переговорах про вдосконалення світового торговельного середовища. Відсутність членства в СОТ створювала певні проблеми у євроінтеграційних процесах України, а розширення Європейського Союзу загострювала проблеми адекватного використання власного зовнішньоторговельного потенціалу.

Набуття членства в СОТ не повинно викликати побоювання у суспільстві, адже ми йдемо дорогою, яку торували 148 країн світу, причому далеко не всі вони за своїм потенціалом перевищують Україну. Відгородившись від СОТ, не захистиш вітчизняний ринок від іноземної продукції, від зростання конкуренції. Вступ до СОТ — це, насамперед, приєднання до загальноприйнятих правил цивілізованого ринку, які мають значні переваги. Інакше кажучи, вступ до СОТ необхідно сприймати в цілому як стимул до національного розвитку України, який сприятиме розгортанню адекватних адаптаційних програм та механізмів, інформаційних кампаній, тренінгів та інших комунікативних заходів.

Вступ України до СОТ означатиме подальшу лібералізацію зовнішньої торгівлі, що матиме як позитивні, так і можливі негативні наслідки для економіки України. Набуття Україною членства в СОТ сприятиме зростанню реального національного валового внутрішнього продукту, збільшенню експорту української продукції, що буде пов'язано насамперед із зменшенням втрат від антидемпінгових розслідувань та послабленням тарифних бар'єрів для експорту вітчизняної продукції на зовнішн ринки, збільшенню надходжень іноземної валюти та передбачає стабільніший курс гривні до світових валют.

З вступом України до СОТ буде скасовано більшість пільг на сплату ввізного мита, що надаються суб'єктам зовнішньоекономічної діяльності. Це призведе до суттєвого збільшення частки оподаткованого імпорту в загальному обсязі імпорту (на початок 2007 року питома вага оподаткованого імпорту в загальному обсяз мпорту становила близько 25 %). Очікується, що втрати від зниження митних тарифів будуть компенсовані завдяки збільшенню оподаткованого імпорту.

Отже, нині можна припустити, що за умови прийняття виважених рішень та скорочення податкових пільг, факторів, що загрожуватимуть збереженню бюджетно збалансованості не виявлено, а навпаки, вступ України до СОТ позитивно вплине на Державний бюджет, економіку України в цілому та окремі її галузі. Основн наслідки вступу України до СОТ:

1. Інтеграція до міжнародної ринкової економіки, створення правових засад для стабільного і передбачуваного ведення бізнесу та міжнародно торгівлі.

2. Прогнозується збільшення надходжень прямих іноземних інвестицій уже упродовж першого-другого років після вступу до СОТ в 1,5–2 рази з наступним їх збереженням в обсягах більших, ніж до набуття членства у СОТ.

3. Українськ виробники отримають спрощення умов доступу до ринків 148 країн-членів Світово організації торгівлі. Можна очікувати збільшення експорту продукції в обсязі 1 млрд дол. США, а при сприятливих умовах до 1,5 млрд дол. США.

4. Промислов підприємства зможуть застосувати при вирішенні торговельних спорів механізм їх урегулювання, передбачений нормами СОТ, що дасть можливість суттєво посилити їх позиції в антидемпінгових та спеціальних розслідуваннях, а також запобігти застосуванню проти себе інших обмежувальних та дискримінаційних заходів.

5. Пожвавлення торговельно-економічних зв'язків не тільки з країнами Західно та Центральної Європи, а й з країнами Східної Європи та Балтії, більшість з яких 1 травня 2004 року набули повноправного членства в ЄС, має запобігти витісненню з ринку ЄС української продукції аналогічною продукцією країн Центральної та Східної Європи.

6. Збільшаться надходження до Державного бюджету завдяки скасуванню пільг, кількісному збільшенню бази для справляння митних платежів, зростанню обсягів виробництва та активізації торговельного обороту (загальний позитивний вплив на доходи бюджету може сягнути 3–4 млрд грн).

7. Ширший вибір товарів і послуг. Завдяки збільшенню потоків іноземних товарів, послуг та нвестицій на український ринок, виробник матиме доступ до дешевших комплектувальних, устаткування і сировини, а споживач — ширший вибір товарів, послуг і цін. Це створює умови для підвищення якості та конкурентоздатност вітчизняної продукції.

Отже, вступ до СОТ потрібний, щоб мати можливість користуватися перевагами багатосторонньо торговельної системи. Ставши членом СОТ, Україна зможе презентувати себе на світовій арені як надійний торговий партнер і привабливий об'єкт для інвестицій та відстоювати власні інтереси. Але треба чітко усвідомлювати, що СОТ — лише нструмент, результати застосування якого залежатимуть від багатьох факторів, зокрема від проведення ефективного технологічного переозброєння та вдосконалення процесів управління підприємствами самими національними компаніями незалежно від термінів та умов вступу України до СОТ.

13 листопада 2007 року Україна підписала останній 148 двосторонній протокол з Киргизстаном про вступ до СОТ і у 1 кварталі 2008 року одержала членство в цій організації.

Розглядаючи негативні наслідки вступу України до СОТ, можна виділити наступні:

1. Українська промисловість не захищена від впливу дешевої конкурентної продукції з зовні. Це призведе до того, що доведеться перепрофілювати українські промислов підприємства.

2. Дуже серйозним моментом є і накладення деяких обмежень на проведення економічно політики. Угоди СОТ прямо забороняють країні використання певних інструментів, що звужує можливості одних механізмів, але разом з тим примушує шукати певн компенсаційні механізми.

3. Подальша лібералізація торгівлі поступово підсилить вплив світової кон'юнктури на економіку України, зумовить підвищення економічних ризиків в періоди глобально економічної нестабільності. Ці ризики можуть неадекватно компенсуватися позитивним впливом світової кон'юнктури в періоди її сприятливого розвитку, - враховуючи те, що лібералізація і включення в глобальні процеси автоматично не приводять до виправлення структурних недоліків менш розвинених країн [100].

4. Цілком можлив тимчасові ускладнення у сфері державного регулювання економічного розвитку, викликані необхідністю переходу на нові, міжнародно-узгоджені умови державного регулювання економіки і відмови від використовування традиційних важелів економічної, і перш за все вертикальної промислової політики, а саме: можливості застосовувати пільги до оподаткування, мита і інших платежів, списувати заборгованість підприємств перед державою, використовувати державн закупівлі як інструмент стимулювання вітчизняного виробництва, контролювати регулювати фінансові потоки, висувати до іноземних інвесторів вимоги з приводу джерел придбання ними комплектуючих (вимога місцевого компоненту виробництва) напрямів збуту товарів.

Зарубіжні експерти вважають, що Україні властиві гіпертрофовані очікування негативних наслідків вступу у СОТ. Так, керівництво проекту USAІD з питань інтеграції у СОТ відзначає, що принцип СОТ - це не ліквідація митних бар'єрів взагалі, а встановлення граничне допустимих ставок ввезення товарів. При цьому можлив виключення як для окремих товарних груп, так і для окремих підприємств. У першому випадку мита можуть бути тимчасово збільшені, якщо імпортний товар став різко домінувати на ринку, а також, якщо місцевий виробник може довести, що мпорт завдав йому істотного збитку. Що стосується бюджетного субсидування, то відносно промислових товаровиробників вони заборонені тільки у разі доказу якою-небудь країною-учасницею СОТ факту утиску її представників по аналогічному виду бізнесу або товару.

Зважаючи на наведені аргументи можна з впевненістю сказати, що при вступі до СОТ Україна отримає набагато більше позитивних наслідків ніж негативних. Але ці негативн наслідки можуть призвести до занепаду вітчизняного виробництва, чого не можна допустити. Тому необхідно, щоб держава проаналізувала наслідки по кожному сектору економіки окремо і прийняла усі можливі міри для захисту національних виробників [100].

Аналізуючи усі за та проти можемо зробити висновок, що вступ України до СОТ, в цілому, стимулюючим чинником для економіки та суспільства України, особливо для харчової та легкої промисловостей, телекомунікації, туристичних послуг, фондових ринків, трубопровідного транспорту, страхування, поштового зв’язку, банківських послуг. Але також існує висока вірогідність переважання негативних наслідків для: автомобілебудування, вугледобувної промисловості, радіоелектронної промисловості, сільськогосподарського машинобудування, сільського господарства.

Баланс позитивних та негативних наслідків залежить, у першу чергу, від готовност виробників працювати в умовах міжнародної конкуренції, а саме, від рівня їх ефективності та конкурентоспроможності, який вони повинні підвищувати ще до вступу у СОТ.

Головними позитивними наслідками вступу України до СОТ для металургійного комплексу Україну будуть:

- можливість скасування квот на експорт української продукції металургії до ЄС. 17,5% обсягів українського товарного експорту до ЄС складає металургійна продукція, що підпадає під жорсткі нетарифні обмеження, зокрема квоти. За попередньою оцінкою, тільки завдяки усуненню кількісних обмежень (квот), які у рамках СОТ є забороненими, є можливість збільшити обсяги експорту зазначено продукції до країн ЄС на суму близько 70-90 млн. дол. США. Подальша лібералізація тарифних обмежень на експорт продукції чорної металургії до країн ЄС внаслідок вступу України до СОТ дозволила б збільшити обсяги експорту ц продукції принаймні на 150-180 млн. дол. США, тобто збільшити загальний обсяг експорту продукції чорної металургії до ЄС приблизно на 30%. Питання кількісних обмежень на експорт української металопродукції до країн ЄС набуває особливо актуальності в контексті розширення ЄС. Адже квота на імпорт українсько продукції розповсюджуватиметься і на товари, що постачатимуться до нових країн-членів. Вступ до СОТ дозволить наполягати на скасуванні кількісних обмежень щодо продукції походженням з України;

- можливість застосування механізму врегулювання торговельних суперечок, передбаченого нормами СОТ, дозволить посилити позиції українських виробників в антидемпінгових та спеціальних розслідуваннях;

Основним можливим негативним наслідком вступу України до СОТ для металургійної галузі України є обмеження можливості субсидування виробництва та експорту шляхом надання податкових пільг, списання податкової заборгованост тощо.

2. АНАЛІТИКО - РЕКОМЕНДАЦІЙНИЙ РОЗДІЛ

2.1 Характеристика підприємства ВАТ „Інтерпайп НТЗ”

ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суцільнокатаних залізничних колес.

Основним видом діяльності Товариства є виробництво та реалізація сталі, металевих труб, суцільнокатаних коліс, кільцевих виробів та бандажів. Основними видами продукції є:

труби сталев безшовні гарячедеформовані;

труби обсадні та муфти до них;

труби сталев безшовні холоднодеформовані загального призначення, а також високої та особливо високої точності;

труби підшипникові;

труби сталев електрозваренні прямошовні, водогазопровідні та профільні;

суцільнокатан залізничні колеса;

залізничні бандажі;

прямокутні та складнопрофільні кільцеві вироби з вуглецевих та легованих марок сталі;

труби насосно-компресорні та муфти до них.

Сталь, що виплавляється мартенівським цехом, використовується в основному для внутрішніх потреб.

Сучасні технології й устаткування, система контролю якості й іспитів продукції забезпечують постачання труб по технічних вимогах споживачів, цілком відповідають вимогам національних і міжнародних стандартів (APІ 5L, APІ 5CT, DІN, EN, ASTM, NFA).

Товариство провідним підприємством України за обсягом експорту сталевих труб та коліс у країни дальнього зарубіжжя. Найбільшим попитом користуються суцільнокатан залізничні колеса та труби нафтового сортаменту.

20 вересня 1989 року було створене на добровільних засадах орендне підприємство "Нижньодніпровський трубопрокатний завод імені Карла Лібкнехта". Згідно з законодавством України договір оренди у січні 1993 року був переоформлений з Фондом державного майна України.

28 грудня 1994 року шляхом реорганізації орендного підприємства "Нижньодніпровський трубопрокатний завод імені Карла Лібкнехта" було створене відкрите акціонерне товариство "Нижньодніпровський трубопрокатний завод".

У 1995 р. запроваджений в експлуатацію комплекс позапічної обробки сталі у складі пічковш-вакууматор.

Приватизація заводу завершена (наказ Фонду державного майна України № 1397 від 8 грудня 1997 року "Про завершення процесу приватизації ВАТ "Нижньодніпровський трубопрокатний завод").

Відкрите акціонерне товариство "Нижньодніпровський трубопрокатний завод" за рішенням позачергових загальних зборів акціонерів Підприємства, які відбулися 9 лютого 2007 року, перейменований у ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ІНТЕРПАЙП НИЖНЬОДНІПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" (без зміни організаційно-правово форми).

ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ІНТЕРПАЙП НИЖНЬОДНІП-РОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" є повним правонаступником Відкри-того акціонерного підприємства "Нижньодніпровський трубопрокатний завод".

Таблиця 2.1 - Основні реєстраційні дані ВАТ “Інтерпайп НТЗ”

| Код ЄДРПОУ: | 05393116 | ||||||||

| Назва українською мовою: | ВАТ "ІНТЕРПАЙП НТЗ" | ||||||||

| Повна назва українською мовою: | ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ІНТЕРПАЙП НИЖНЬОДНІПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" | ||||||||

| Назва іноземною мовою: | ОАО "ИНТЕРПАЙП НТЗ" | ||||||||

| Місце основної реєстрації в органах податково служби: | 402СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК (М.ДНІПРОПЕТРОВСЬК) | ||||||||

| Адреса юридична: | 49081 ДНІПРОПЕТРОВСЬК, ІНДУСТРІАЛЬНИЙ, ВУЛИЦЯ СТОЛЄТОВА д.21 | ||||||||

| Адреса фактична: | 49081 ДНІПРОПЕТРОВСЬК, ІНДУСТРІАЛЬНИЙ, ВУЛИЦЯ СТОЛЄТОВА д.21 | ||||||||

| Дата основної реєстрації в ДПА: | 20.01.1995 | ||||||||

| Номер основної реєстрації в ДПА: | №51 | ||||||||

| Статус: | перебуває на обліку | ||||||||

| Стан платника | |||||||||

| ОСНОВНИЙ ПЛАТНИК | |||||||||

| Дата реєстрації в держадміністрації: | 28.12.1994 | ||||||||

| Орган державної реєстрації: | (4052092)ВИКОНАВЧИЙ КОМІТЕТ ДНІПРОПЕТРОВСЬКОЇ МІСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНІПРОПЕТРОВСЬКА | ||||||||

| Статутний фонд (в грн.): | 13471250,00 | ||||||||

| Орган управління: | (0)Не визначено | ||||||||

| Організаційно-правова форма: | (231)ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО | ||||||||

| Кількість співробітників: | 8538 | ||||||||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||||||||

| Форма власності: | (0)НЕ ВИЗНАЧЕНО | ||||||||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||||||||

| Коментар: | ПЕРЕРЕЄСТРОВАНО В МІСЬКВИКОНКОМІ 28.12.94Р. N10059-АТ | ||||||||

| Керівники: | |||||||||

| Ідентифікаційний номер | ПІБ | посада | Номер телефону | Ознака факсу | Додатковий номер телефону | ||||

| 2400300236 | КОРОТКОВ АНДРІЙ МИКОЛАЙОВИЧ | директор | 359301 | ||||||

| 2333500261 | СОКОЛОВА ІРИНА ВОЛОДИМИРІВНА | головний бухгалтер | 359350 | ||||||

| Види діяльності: | |||||||||

| Код виду діяльності | Назва виду діяльності | ||||||||

| 12130 | ВИРОБНИЦТВО ЧОРНИХ МЕТАЛІВ | ||||||||

| 12140 | ВИРОБНИЦТВО ТРУБ | ||||||||

| 21210 | МЯСНЕ ТА МОЛОЧНЕ СКОТАРСТВО | ||||||||

| 61124 | МОНТАЖНІ РОБОТИ | ||||||||

| 71130 | ОПТОВА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | ||||||||

| 71212 | АПТЕЧНІ ЗАКЛАДИ | ||||||||

| 95130 | КОНСТРУКТОРСЬКІ ОРГАНІЗАЦІЇ, ВІДНЕСЕНІ ДО ЧИСЛА НАУКОВИХ УСТАНОВ | ||||||||

| Засновники: | |||||||||

| Засновник | Код засновника-юридичної особи | Код засновника-фізичної особи | Сума внеску в статутний фонд | Країна | |||||

| РАМЕЛТОН ХОЛДІНГС ЛІМІТЕД | 1 | 3 641 029,00 | КІПР | ||||||

| САЛЕКС ІНВЕСТМЕНТС ЛІМІТЕД | 2 | 8 082 750,00 | КІПР | ||||||

| ФОНД ДЕРЖАВНОГО МАЙНА УКРАЇНИ | 32945 | 0,00 | УКРАЇНА | ||||||

| ОРГАНІЗАЦІЯ ОРЕНДАРІВ НИЖНЬОДНІПРОВСЬКОГО ТРУБОПРОКАТНОГО З | 20240060 | 0,00 | УКРАЇНА | ||||||

| Реєстр ПДВ: | |||||||||

| Код реєестру ПДВ | Номер свідоцтва | Дата видачі свідоцтва | Ознака актуальності свідоцтва | Дата анулювання свідоцтва | |||||

| 53931104023 | 3313811 | 1.09.1999 | анульоване | 24.02.2007 | |||||

| 53931104643 | 4317497 | 28.06.1997 | анульоване | 31.08.1999 | |||||

| 53931104023 | 100024541 | 24.02.2007 | |||||||

Найважливішим напрямком розвитку підприємства є менеджмент якості. Система управління якістю на заводі сертифікована відповідно до вимог міжнародного стандарту ІSO 9001:2000, упроваджений і вже третій рік активно діє технічний аудит з цих питань. Постійне підвищення конкурентоспроможності продукції стало пріоритетною задачею, незмінним додатком успіху в роботі на престижних зарубіжних ринках.

Для підвищення конкурентоспроможності заводської трубної продукції, перш за все - нафтового сортаменту в ТПЦ-4 введений в експлуатацію найсучасніший ультразвуковий дефектоскоп "Трускоп", виготовлений фірмою "Tuboscope" (США), який дозволяє контролювати можливі подовжні, поперечні і похилі дефекти, відстежувати геометричні параметри 100% труб.

Проведен заходи щодо поліпшення товарного виду труб, також введена в практику упаковка готових до відвантаження труб в зручні для споживача ложементи. У найближчій перспективі здійснюватимемо інструментальний контроль на всіх стадіях виробництва продукції, не обмежуючись тільки здавальним контролем, що значно підвищить ступінь гарантії якості. Розроблені заходи направлені на істотне підвищення стабільності гарячого прокату. У технологічних потоках встановлені нові, а також добре реконструйовані засоби неруйнівного контролю.

Ведуться роботи по упровадженню технології шведської компанії "OVAKO Steel & SKF Group Company", яка дозволяє застосовувати замаслену окалину як наповнювача до асфальтобетону. Значні засоби направлені на озеленення заводських виробничих територій.

Застосування нових методів управління заводом, розширення сортаменту продукції із застосуванням нових технологій та модернізації устаткування, кваліфікован кадри дозволяють заводу займати лідируючі позиції у виробництві сталевих безшовних труб і залізничних коліс.

ВАТ "ІНТЕРПАЙП НТЗ" має у своєму складі шість товаровиробничих цехів, до складу яких входять трубопрокатні цехи №№ 1,3,4,5, трубоелектрозварювальний цех, колесопрокатний цех, мартенівський цех, сталефасоноливарний цех, автотранспортний та залізничний цехи; добре оснащену дослідну базу у вигляді семи лабораторій; вісім управлінь, сервісний центр, центр соціального розвитку, інститут розвитку, потужній інтелектуальний кадровий потенціал у вигляді заводоуправління, базу відпочинку, палац культури, дитячий оздоровчий табір імені Олега Кошевого, обладнану за останнім словом медичної техніки поліклініку та інших підрозділів.

Функц основних цехів ВАТ “Інтерпайп НТЗ” :

- трубопрокатний цех № 1 (ТПЦ № 1) - виробляє труби нафтового сортаменту: стальн безшовні для трубопроводів;

- трубоелектрозварювальний цех (ТПЦ № 2) - виробляє електрозварювальні труби загального призначення, водогазопровідні, профільні труби;

- трубопрокатний цех № 3 (ТПЦ № 3) - виробляє гарячекатані труби із вуглецевих марок сталі, гарячекатані ШХ, холоднокатані з вуглецевих марок сталі, холоднокатані ШХ, холодно тягнуті для ПЕН і ПЕД;

- трубопрокатний цех № 4 (ТПЦ № 4) - виробляє обсадні труби з муфтами, труби нафтового сортаменту;

- трубопрокатний цех № 5 (ТПЦ № 5) - виробляє труби гарячекатані та обсадні;

- колесопрокатний цех (КПЦ) - виготовляє суцільнокатані колеса та бандажі: локомотивні, трамвайні, для вузької колії, а також кільцеві вироби.

ВАТ Інтерпайп НТЗ” має власні потужності по виплавці сталі – мартенівський цех. Виплавка сталі на підприємстві дає можливість безпосередньо контролювати її якість та бути більш гнучкими у виборі марок сталі, які потрібні для виконання термінових замовлень по різним видам продукції. Мартенівським цехом виплавляється сталь для виробництва труб у трубопрокатних цехах № 1 та 4, коліс, кілець та бандажів у колесопрокатному цеху.

Для забезпечення діяльності основних цехів та інших структурних підрозділів функціонують допоміжні цехи у тому числі: сталефасоноливарний, автотранспортний цех, залізничний цех.

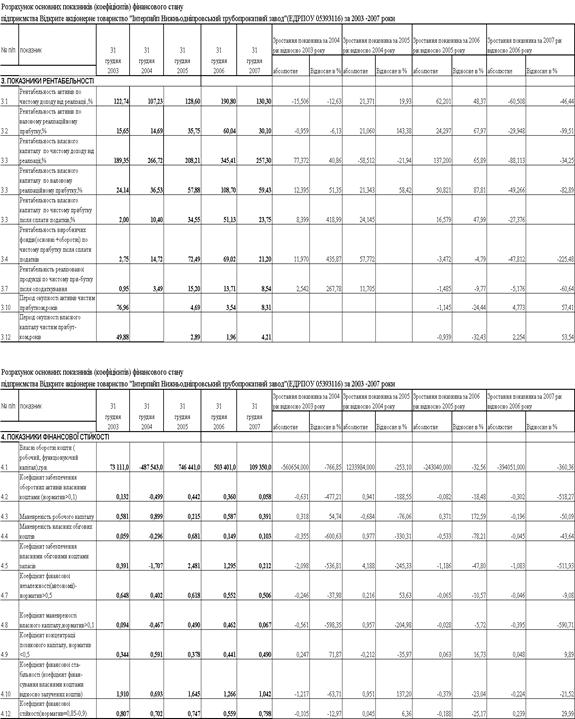

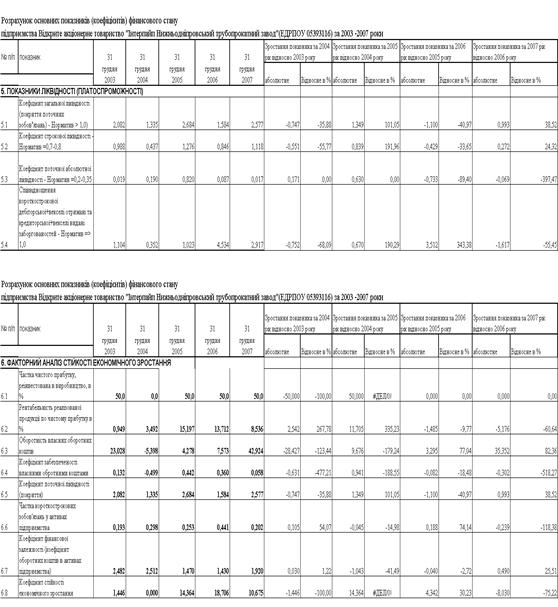

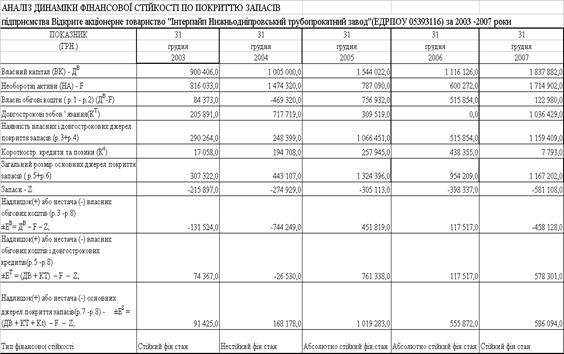

2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 -2007 роках

2.2.1 Аналіз структури реалізац продукції на експорт та на внутрішній ринок

За результатами 2004 року обсяг реалізуємої продукції склав 699 754 тони.

В загальному обсягу відгруженої продукції 29,98 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 27,94 % - труби обсадні, 30,92 % - колеса, 0,94 % - бандажі та кільця.

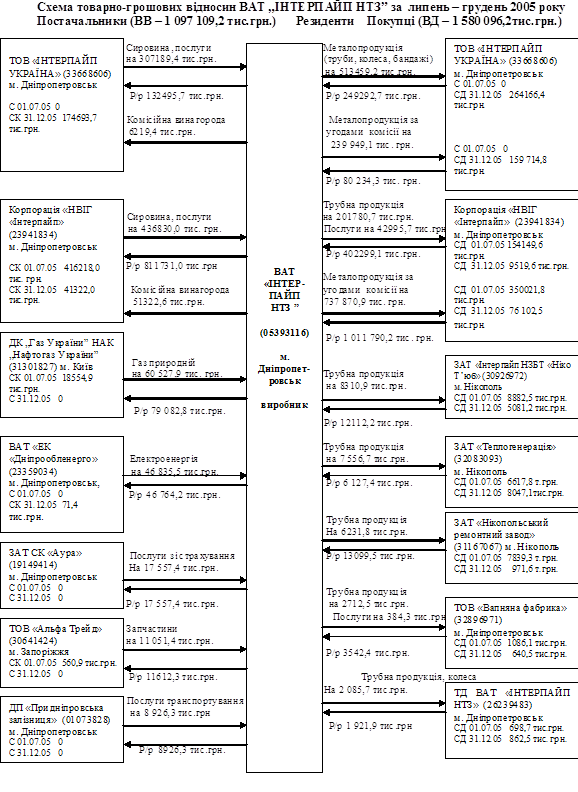

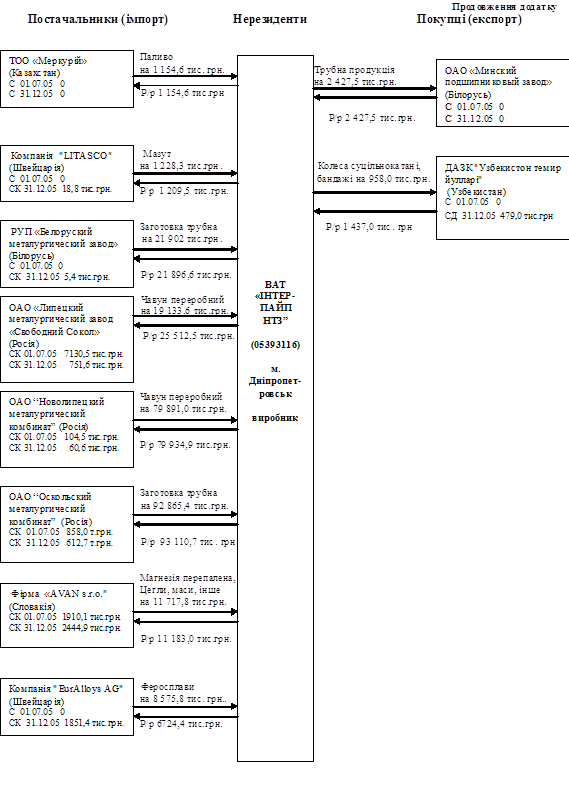

Географія поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД - 45,52 %, Україна – 32,37 %, дальне зарубіжжя - 22,11 %.

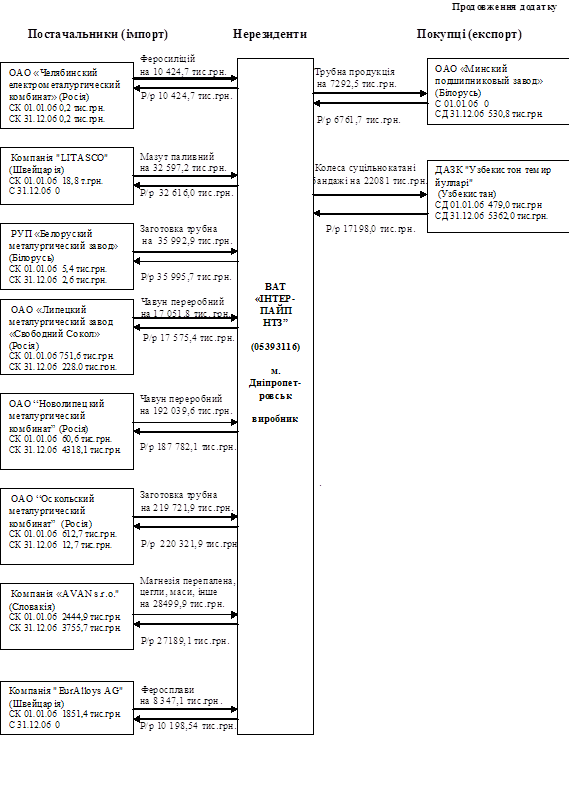

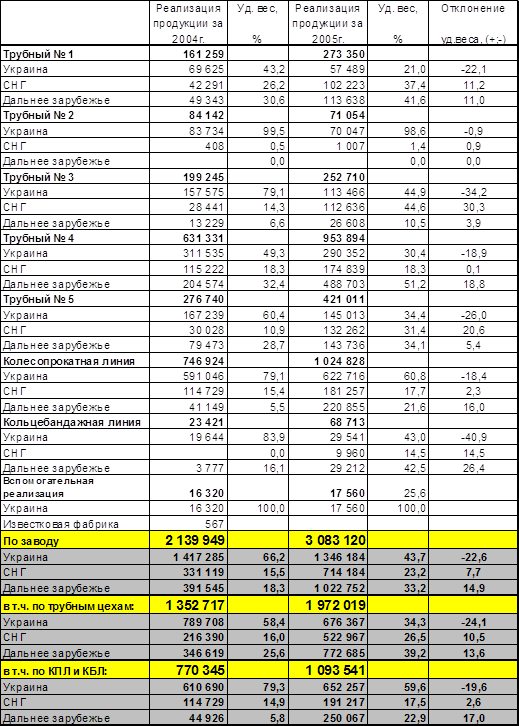

В табл. Г.1 – Г.3 Додатку Г наведені статистичні дані по обсягах та структурі відгрузки труб ВАТ «Інтерпайп НТЗ» по регіонах у 2004 – 2006 роках.

У 2004 році порівняно з 2003 роком збільшились поставки в Росію на 16,49 %, знизились поставки на внутрішній ринок на 27,69 % та на експорт в дальнє зарубіжжя на 3,63 %.

За результатами 2005 року обсяг реалізуємої продукції склав 749 557 тони.

В загальному обсягу відгруженої продукції 32,43 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 31,68 % - труби обсадні, 26,19 % - колеса, 1,82 % - бандажі та кільця.

Географія поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД - 35,49 %, Україна – 30,26 %, дальне зарубіжжя - 34,24 %.

У 2005 році порівняно з 2004 роком знизились поставки в Росію на 14,42 %, и на внутрішній ринок на 2,11 %, підвищились поставки на експорт в дальнє зарубіжжя на 12,13 %.

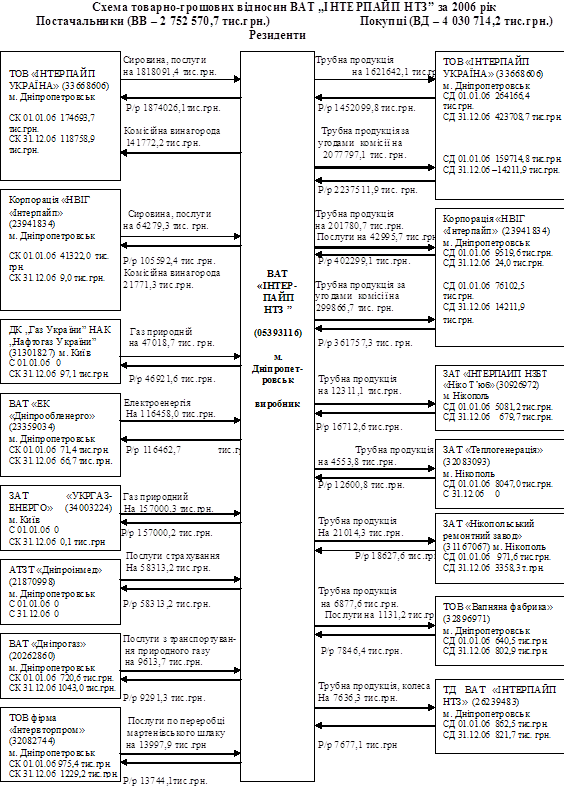

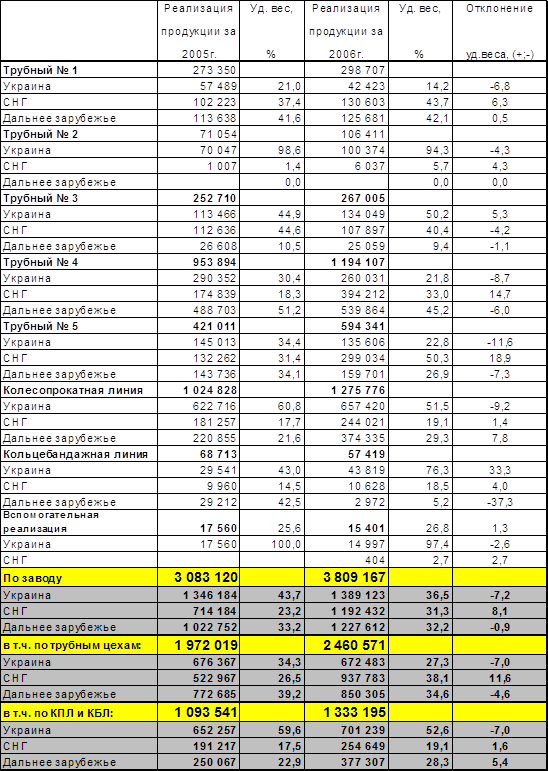

За результатами 2006 року обсяг реалізуємої продукції склав 801 969 тон.

В загальному обсягу відгруженої продукції 33,05 % склали труби горячедеформовані нефтепроводні и горячедеформованого загального призначення, 32,42 % - труби обсадні, 25,66 % - колеса, 1,26 % - бандажі та кільця.

География поставок продукції заводу розподіляється по регіонах наступним чином: країни СНД - 37,67 %, Україна – 30,77 %, дальне зарубіжжя - 31,56 %.

У 2006 році порівняно з 2005 роком збільшились поставки в Росію на 0,52 %, и на внутрішній ринок на 0,52 %, знизились поставки на експорт в дальнє зарубіжжя на 2,68 %.

Підприємством за 2007 рік реалізовано продукції в натуральному виразі 818853 тон, у тому числі:

- колеса суцільнокатані - 211 011 тон;

- труби нафтопровідні - 278 823 тон;

- труби обсадні - 246 501 тон

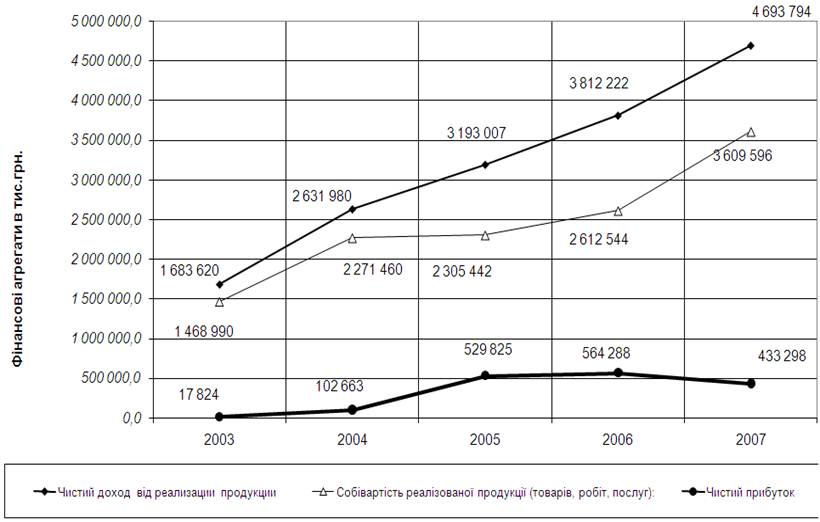

Чистий дохід(виручка) від реалізації за 2007 рік складає 4 693 794 тис. грн. у тому числі:

- колеса суцільнокатані - 1 565 403 тис.грн.;

- труби нафтопровідні - 1 265 471 тис.грн.;

- труби обсадні - 1 431 542 тис.грн.;

Таблиця 2.2 - Виробництво продукції ВАТ «Інтерпайп НТЗ» в вартісному та натуральному виразі в діючих цінах за 2006 та 2007 роки (тис.грн.)

| Назва показника | 2007 | 2006 | Зростання (+), зниження (-) в діючих цінах | Зростання (+), зниження (-) в порівняних цінах | ||||

| В діючих цінах | В порівня-них цінах | В діючих цінах | В порівня-них цінах |

Тис. грн. |

% |

Тис. грн. |

% | |

| Обсяг виробленої продукції без ПДВ і АЗ, тис.грн. | 4631904 | 4153741 | 3821918 | 4148713 | 809986 | 121,2 | 5028 | 100,1 |

| Чистий доход (виручка) від реалізації продукції, тис.грн. | 4688972 | - | 3809167 | - | 879805 | 123,1 | - | - |

| Основні види продукції, що виробляється (в натуральному виразі), тонн | ||||||||

| Труби | 587515 | - | 581214 | - | 6301 | 101,1 | - | - |

| Колеса | 212510 | - | 207611 | - | 4899 | 102,4 | - | - |

| Бандажі, кільця та інші види прокату | 10237 | - | 9305 | - | 932 | 110,0 | - | - |

2.2.2 Аналіз виробництва продукції та використання виробничих потужностей

ВАТ “ІНТЕРПАЙП НТЗ ведуче підприємство чорної металургії, найбільший виробник труб нафтогазового сортаменту. Основний вид діяльності заводу – виробництво сталевих безшовних труб, залізничних суцільнокатаних коліс та бандажів, витягнутих труб загального призначення для котлів високого тиску та нафтопровідних електрозварювальних труб Æ114-460 мм.

Виробничі потужност цехів по виготовленню безшовних труб складають понад 1200 тис. тонн на рік, цехів по виробництву нарізних труб нафтогазового сортаменту – 410 тис. тонн на рік. Потужності підприємства по виробництву залізничних коліс дозволяють виготовляти понад 300 тис. тонн на рік.

Виробництво продукц в вартісному та натуральному виразі в діючих цінах за 2006 та 2007 роки наведено у наступній таблиці 2.2.

В порівнянні з 2006 роком обсяг реалізованої продукції в 2007 році зріс на 879 805,0 тис.грн, або на 23,1%. Обсяг виробленої продукції збільшився на 809 986,0 тис. грн. або на 21,2%.

В 2007 році в порівнянні з 2006 роком обсяг виробництва основних видів продукції в натуральному виразі збільшився: труб на 1,1%, коліс на 2,4%, кілець та інших видів прокату на 10%.

Таблиця 2.3 - Аналіз використання виробничих потужностей у 2004 році в основних цехах ВАТ «Інтерпайп НТЗ»

| Вид продукції, цех | Проект. Потуж-ність | Затвердж. виробн.. потужність на 01.01.04 | Фактич. випуск (гідный прокат) в 2004 г. | Використання потужностей | |

| про-ектної,% | вироб-ничої, % | ||||

| Сталь мартеновська (мартеновський цех), тис.тонн | 530 | 702 | 709,267 | 133,8 | 101 |

| КПЛ КПЦ, тис.тонн | 250 | 200 | 223,588 | 89,4 | 111,8 |

| КБЛ КПЦ, тис.тонн | 62 | 48,0 | 7,572 | 12,2 | 15,8 |

| Труби сталві усього, тис.тонн | 1024,8 | 801,1 | 454,947 | 44,4 | 56,8 |

| ТПЦ-1 | 150 | 137,6 | 62,143 | 41,4 | 45,2 |

| ТЕСЦ | 120,8 | 97,0 | 34,438 | 28,5 | 35,5 |

| ТПЦ-3 | 200 | 104,0 | 56,531 | 28,3 | 54,4 |

| ТПЦ-4 | 330 | 261,5 | 195,307 | 59,2 | 74,7 |

| ТПЦ-5 | 210 | 201,0 | 106,528 | 50,7 | 53,0 |

На 2004 рік план по реалізації продукції у вартісному вираженні був установлений на 42,2% більше, ніж факт за 2003 рік і склав 2 190 227 тис.грн. За підсумками роботи за 2004 рік план по реалізації товарної продукції виконаний на 97,7%, недовиконання склало 2,3% або 50 278 тис.грн.

Розглядаючи виконання за звітний період по цехах з табл. 2.3 видно, що КПЛ, ТПЦ-1 , ТПЦ-4 і ТПЦ-5 план не виконали. У порівнянні з фактом 2003 року спостерігається темп росту обсягу реалізації товарної продукції у всіх цехах. У цілому ж по підприємству темп росту склав 38,9% або 599 612 тис.грн.

Важливе значення для оцінки виконання виробничої програми мають і натуральні показники обсягів виробництва і реалізації продукції.

У натуральному обліку план по реалізації за 2004 рік був виконаний на 96,7% і склав 701 163 тн. Не виконали план КПЦ, ТПЦ№-1 і ТПЦ-4.

У порівнянні з 2003 роком відбулося зниження виробництва в натуральному вираженні , крім КПЦ – у нього спостерігається ріст на 8,1% .

Таблиця 2.4 - Виконання планів 2003 - 2005 років в ВАТ «Інтерпайп НТЗ» по основним розрахунковим показникам

|

№ п/п |

Найменування показників |

Од. вим. |

2003 р. отчет | 2004 р. отчет | 2005 рік | |||

| план | факт | % до плану | % до звіту 2004 р. | |||||

| 1. | Товарна продукція в діючих цінах |

тис. грн. |

1553518 | 2173198 | 3087368 | 3064325 | 99,3 | 141,0 |

| 2. | Товарна продукція в порівняльних цінах на 01.01.05 р. |

тис. грн. |

2921837 | 3086183 | 2972638 | 96,3 | 101,7 | |

| 3. | Виробнича собівартість товарної продукції |

тис. грн. |

1341759 | 1816145 | 2169456 | 2174223 | 100,2 | 119,7 |

| 4. | Сталь мартенівська усього | Тон | 692862 | 729298 | 742255 | 735107 | 99,0 | 100,8 |

| 5. | Товарний випуск: | |||||||

| 5.1 | Готовийй прокат, в т.ч. | Тон | 206437 | 232443 | 212567 | 200881 | 94,5 | 86,4 |

| колеса катані | 186147 | 227183 | 199665 | 187313 | 93,8 | 82,5 | ||

| бандажі та кільця | 20290 | 5260 | 12902 | 13568 | 105,2 | 257,9 | ||

| 5.2 | Трубиы сталеві | Тон | 543866 | 474231 | 539378 | 536036 | 99,4 | 113,0 |

Таблиця 2.5 - Аналіз використання виробничих потужностей у 2005 році в основних цехах ВАТ «Інтерпайп НТЗ»

| Вид продукції, цех | Проект. Потуж-ність | Затвердж. виробн.. потужність на 01.01.05 | Фактич. випуск в 2005 р. | Використання потужностей | |

| про-ектної,% | виробни-чої, % | ||||

| Сталь мартенівська (мартенівський цех), тис.тон | 530 | 727,3 | 712,183 | 134,4 | 97,9 |

| КПЛ КПЦ, тис.тон | 250 | 215,98 | 188,262 | 75,3 | 87,2 |

| КБЛ КПЦ, тис.тон | 62 | 48,0 | 13,979 | 22,5 | 29,1 |

| Труби сталеві , тис.тон | 1010,8 | 801,1 | 511,533 | 50,6 | 63,9 |

| ТПЦ-1 | 150 | 137,6 | 82,041 | 54,7 | 59,6 |

| ТЕСЦ | 120,8 | 97,0 | 23,91 | 19,8 | 24,6 |

| ТПЦ-3 | 200 | 104,0 | 57,242 | 28,6 | 55,0 |

| ТПЦ-4 | 330 | 261,5 | 209,91 | 63,6 | 80,3 |

| ТПЦ-5 | 210 | 201,0 | 138,43 | 65,9 | 68,9 |

За 2005 рік план по реалізації продукції у вартісному вираженні був установлений на 44,3 % більше, ніж факт за 2004 рік і склав 3 087 167 тис.грн. За підсумками роботи за 2005 рік план по реалізації товарної продукції виконаний на 99,9 %, недовиконання склало 0,1 % або 4 047 тис.грн.

У порівнянні з фактом за відповідний період 2004 року спостерігається темп росту обсягу реалізац товарної продукції у всіх цехах крім ТЭСЦ -2 . У цілому ж по підприємству темп росту склав 44,1 % або 943 125 тис.грн.

Таблиця 2.6 - Аналіз використання виробничих потужностей у 2006 році в основних цехах ВАТ «Інтерпайп НТЗ»

| Вид продукції, цех | Проект. Потуж-ність | Затвердж. виробн.. потужність на 01.01.06 | Фактич. випуск в 2006р. | Використання потужностей | |

| про-ектної,% | виробни-чої, % | ||||

| Сталь мартенівська (мартенівський цех), тис.тон | 530 | 727,0 | 730,383 | 137,8 | 100,5 |

| КПЛ КПЦ, тис.тон | 250 | 226,4 | 208,979 | 83,6 | 92,3 |

| КБЛ КПЦ, тис.тон | 62 | 48,0 | 10,886 | 17,6 | 22,7 |

| Труби сталеві усього, тис.тонн | 1024,8 | 801,1 | 551,087 | 53,8 | 68,8 |

| в т.ч. по цехам: | |||||

| ТПЦ-1 | 150 | 137,6 | 83,588 | 55,7 | 60,7 |

| ТЕСЦ | 120,8 | 97,0 | 36,511 | 30,2 | 37,6 |

| ТПЦ-3 | 200 | 104,0 | 58,341 | 29,2 | 56,1 |

| ТПЦ-4 | 330 | 261,5 | 209,839 | 63,6 | 80,2 |

| ТПЦ-5 | 224 | 201,0 | 162,808 | 72,7 | 81,0 |

2.2.3 Аналіз використання трудових ресурсів

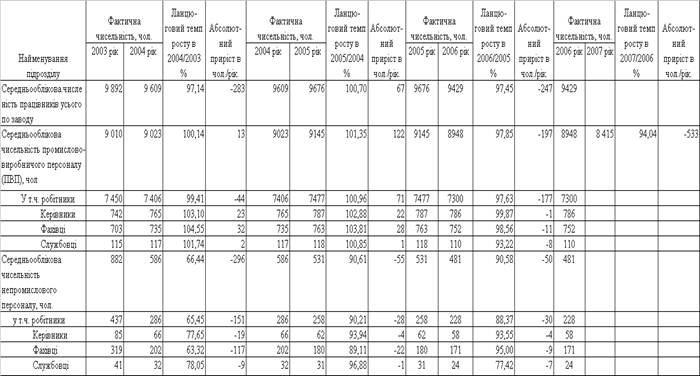

Динаміка обліково чисельності усього персоналу по заводу за 2004 – 2007 роки характеризується поступовим зниженням чисельності на 15%:

- за станом на 31.12.2004 р. облікова чисельність усього персоналу по заводу склала 9760 чол.;

- за станом на 31.12.2005 р. облікова чисельність усього персоналу по заводу склала 9915 чол.;

- за станом на 31.12.2006 р. облікова чисельність усього персоналу по заводу склала 9242 чол.;

- на кінець 2007 року середньооблікова чисельність штатних працівників підприємства ВАТ «Інтерпайп НТЗ» складала 8 415 осіб. Крім того, середня чисельність позаштатних працівників та зовнішніх сумісників - 47 осіб, а працівників, які працюють на умовах неповного робочого часу (дня, тижня) - 73 особи.

В табл.2.7 наведені показники середньообліково чисельність та структури персоналу в ВАТ «Інтерпайп НТЗ» в 2003 – 2007 роках.

Статистичні дані по виконання основних показників по оплаті праці в ВАТ “Інтерпайп НТЗ” наведені:

- за 2003 - 2004 роки в табл.2.8;

- за 2004 - 2005 роки в табл.2.9;

- за 2005 - 2006 роки в табл.2.10;

Статистичні дані по виконанню показників продуктивності праці в товаровиробничих цехах ВАТ «Інтерпайп НТЗ» за 2005 - 2006 роки наведені в табл.2.11.

Таблиця 2.7 - Середньооблікова чисельність персоналу в 2003 – 2007 роках в ВАТ «Інтерпайп НТЗ»

Таблиця 2.8 - Виконання основних показників по праці в 2003 - 2004 році в ВАТ «Інтерпайп НТЗ»

| Найменування показників |

Одиниці виміру |

2003 рік |

2004 рік |

У % до 2003 р. |

| Середньооблікова чисельність трудящих: | ||||

| усього персоналу | чол. | 9892 | 9609 | 97,1 |

| у т.ч. промперсонала | чол. | 9010 | 9023 | 100,1 |

| Продуктивність праці (по товарній продукц в порівнянних цінах) | тис.грн.чол. | 198,9 | 194,4 | 97,7 |

| Середньомісячна зарплата 1 працівника ПВП | грн. | 850,1 | 940,9 | 110,7 |

| у т.ч. робітника | грн. | 793,6 | 865,5 | 109,1 |

| керівника, фахівця і службовця | грн. | 1135,4 | 1300,9 | 114,6 |

| Середньомісячна зарплата 1 трудящого | грн. | 813,6 | 915,3 | 112,5 |

| Витрата фонду оплати праці всього персоналу * | тис.грн. | 96980,5 | 106004,8 | 109,3 |

| у т.ч. а) промперсонала | тис.грн. | 92221,5 | 102243,3 | 110,9 |

| з нього: робітники | тис.грн. | 70944,6 | 76918,7 | 108,4 |

| Керівники, фахівці і службовці | тис.грн. | 21276,9 | 25324,6 | 119,0 |

| б) непромислової групи | тис.грн. | 4759,0 | 3761,5 | 79,0 |

| Втрата робочого часу і неявки (по поважних причинах) | чол./ дн. | 434030 | 437584 | 100,8 |

| у т.ч. прогули | чол./ дн. | 2892 | 3059 | 105,8 |

| Хвороби | Чол./ дн | 102086 | 107725 | 105,5 |

| Цілоденні простої | чол./ дн. | 991 | 5284 | 533,2 |

| відпустки з ініціативи адміністрації | чол./ дн. | - | - | - |

| відпустки з дозволу адміністрації | чол./ дн. | 6962 | 13648 | 196,0 |

| Відпрацьовано надурочно | чол./ дн. |

У порівнянні з відповідним періодом минулого 2003 року середньомісячна заробітна плата одного працівника, як промислово-виробничого персоналу, так і по заводу в цілому за 2004 рік виросла, відповідно, на 10,7 % і 12,5 %.

Темп росту заробітно плати за 2004 рік по категоріях ППП:

- робітники – 9,1 %, - керівники - 12,8%, - фахівці – 19,5%,

- службовці - 11,6 %.

Таблиця 2.9 - Виконання основних показників по праці в 2004 - 2005 роках в ВАТ «Інтерпайп НТЗ»

| Найменування показників | Од. вим. | 2004 рік | 2005 Рік | У % до 2004 р. |

| Середньооблікова чисельність трудящих: | ||||

| усього персоналу | чол. | 9609 | 9676 | 100,7 |

| у т.ч. промперсонала | чол. | 9023 | 9145 | 101,3 |

| Продуктивність праці (по товарній продукції в порівнянних цінах) | тис.грн чол. | 323,8 | 325,1 | 100,4 |

| Середньомісячна зарплата 1 працівника ПВП | грн. | 940,9 | 1303,6 | 138,5 |

| у т.ч. робітника | грн. | 865,5 | 1213,9 | 140,2 |

| керівника, фахівця і службовця | грн. | 1300,9 | 1719,8 | 132,2 |

| Середньомісячна зарплата 1 трудящого | грн. | 915,3 | 1270,5 | 138,8 |

| Витрата фонду оплати праці всього персоналу * | тис.грн. | 106004,8 | 148063,0 | 139,7 |

| у т.ч. а) промперсонала | тис.грн. | 102243,3 | 143517,7 | 140,4 |

| з нього: робітники | тис.грн. | 76918,7 | 108914,8 | 141,6 |

| керівники, фахівці і службовці | тис.грн. | 25324,6 | 34602,9 | 136,6 |

| б) непромислової групи | тис.грн. | 3761,5 | 4545,3 | 130,2 |

| Утрати робочого часу і неявки (по поважних причинах) | чол./дн. | 437584 | 434537 | 99,3 |

| у т.ч. прогули | чол./дн. | 3059 | 4642 | 151,7 |

| Хвороби | чол./дн | 107725 | 112859 | 104,8 |

| цілоденні простої | чол./дн. | 5284 | 1156 | 21,9 |

| відпустки з ініціативи адміністрації | чол./дн. | - | - | - |

| відпустки з дозволу адміністрації | чол./дн. | 13648 | 6098 | 44,7 |

| Відпрацьовано надурочно | чол./дн. |

У порівнянні з відповідним періодом минулого 2004 року середньомісячна заробітна плата одного працівника, як промислово-виробничого персоналу, так і по заводу в цілому у 2005 році виросла, відповідно, на 38,5 % і 38,8 %.

Таблиця 2.10 - Виконання основних показників по праці в 2005 - 2006 роках в ВАТ «Інтерпайп НТЗ»

| Найменування показників |

Одиниці виміру |

2005 рік |

2006 Рік |

У % до 2005 р. |

| Середньооблікова чисельність трудящих: | ||||

| усього персоналу | чол. | 9 676 | 9 429 | 97,4 |

| У т.ч. промперсонала | чол. | 9 145 | 8 948 | 97,8 |

| Продуктивність праці (по товарній продукції в порівнянних цінах) | тис.грн.чол. | 350,1 | 389,3 | 111,2 |

| Середньомісячна зарплата 1 працівника ПВП | грн. | 1 303,6 | 1 595,9 | 122,4 |

| У т.ч. робітника | грн. | 1 213,9 | 1 451,0 | 119,5 |

| керівника, фахівця і службовця | грн. | 1 719,8 | 2 251,5 | 130,9 |

| Середньомісячна зарплата 1 трудящого | грн. | 1 270,5 | 1 559,2 | 122,7 |

| Витрата фонду оплати праці всього персоналу * | тис.грн. | 148063,0 | 177020,1 | 119,6 |

| у т.ч. а) промперсонала | тис.грн. | 143517,7 | 171858,1 | 119,7 |

| з нього: робітники | тис.грн. | 108914,8 | 127111,3 | 116,7 |

| Керівники, фахівці і службовці | тис.грн. | 34 602,9 | 44 746,8 | 129,3 |

| б) непромислової групи | тис.грн. | 4 545,3 | 5 162,0 | 113,6 |

| Втрати робочого часу і неявки (по поважних причинах) | чол./ дн. | 434 537 | 433 129 | 99,7 |

| у т.ч. прогули | чол./ дн. | 4 642 | 3 698 | 79,7 |

| хвороби | чол./ дн | 112 859 | 113 614 | 100,7 |

| Цілодення простої | чол./ дн. | 1 156 | 1 815 | 157,0 |

| відпустки з ініціативи адміністрації | чол./ дн. | - | - | |

| відпустки з дозволу адміністрації | чол./ дн. | 6 098 | 5 820 | 95,4 |

У порівнянні з відповідним періодом минулого 2005 року середньомісячна заробітна плата одного працівника, як промислово-виробничого персоналу, так і по заводу в цілому в 2006 році виросла, відповідно, на 22,4 % і 22,7 % (з урахуванням заохочення за підсумками роботи за 2004 рік, виплаченого в 2005 році).

Таблиця 2.11 - Виконання показників продуктивності праці в 2006 - 2005 роках в товаровиробничих цехах ВАТ «Інтерпайп НТЗ»

| Цех | Тис.грн. / чол. | Тонн / чол. | Тис. м (шт.) / чол. | ||||||

| 2005 рік | 2006 рік | % до 2005 р. | 2005 рік | 2006 рік | % до 2005 р. | 2005 рік | 2006 рік | % до 2005 р. | |

| Мартен | - | - | - | 856,1 | 894,0 | 104,4 | |||

| КПЦ | 813,7 | 933,8 | 114,8 | 143 | 157,5 | 110,1 | 332,2 | 380,0 | 114,4 |

| ТПЦ-1 | 676,4 | 686,2 | 101,4 | 221,5 | 231,4 | 104,5 | 3141,3 | 3210,7 | 102,2 |

| ТЭСЦ | 446,8 | 683,5 | 153,0 | 147 | 238,7 | 162,4 | 118987,7 | 164751,6 | 138,5 |

| ТПЦ-3 | 517,7 | 528,8 | 102,1 | 118,8 | 124,8 | 105,0 | 7116,5 | 7595,7 | 106,7 |

| ТПЦ-4 | 856,3 | 902,0 | 105,3 | 211,8 | 223,2 | 105,4 | 3462 | 3536,4 | 102,2 |

| ТПЦ-5 | 707,7 | 855,9 | 120,9 | 189,3 | 233,3 | 123,3 | 7423,4 | 8998,4 | 121,2 |

| Завод у цілому | 350,1 | 389,3 | 111,2 | ||||||

Як видно з табл. 2.11, продуктивність праці як у натуральних одиницях так і в грошовому вираженні в 2006 році збільшилася в порівнянні з 2005 роком у всіх товаровиробничих цехах, особливо в ТЕСЦ і ТПЦ-5.

2.2.4 Аналіз собівартості виробленої продукції

Основною сировиною для виробництва коліс суцільнокатаних та бандажів є чавун. В виробництв використовується чавун як вітчизняних так і закордонних виробників.

Через незабезпеченість заводу металургійною сировиною підприємств металургійного комплексу України, а також через низькі якісні показники виготовленого чавуну, ВАТ „ІНТЕРПАЙП НТЗ” більшою частиною здійснює закупівлю чавуну по імпорту.

Таблиця 2.12 - Постачальники чавуну, кількість та середня ціна придбання чавуну ВАТ «Інтерпайп НТЗ» у 2006-2007 роках

| 2006 рік | Кількість, тис.тонн | Питома вага, % | Загальна вартість (без ПДВ), тис. грн. | Середня ціна (без ПДВ) за 1 тонну, грн.. |

| Всього | 307,84 | 100,0 | 410546,0 | 1333,65 |

| По підприємствах Росії | 177,38 | 57,6 | 229727,0 | 1295,12 |

| ОАО «Липецкий металургический завод «Свободний Сокол» (Росія) | 13,34 | 4,3 | 17680,0 | 1325,24 |

| ОАО “Новолипецкий металурги-ческий комбинат” (Росія) | 160,75 | 52,2 | 208572,0 | 1297,48 |

| ОАО «Косогорский металурги-ческий завод» (Росія) | 3,28 | 1,1 | 3475,0 | 1057,52 |

| По підприємствам України | 130,46 | 42,4 | 180819,0 | 1386,05 |

| ВАТ «ІНТЕРПАЙП Україна» | 130,46 | 42,4 | 180819,0 | 1386,05 |

| 2007 рік | Кількість, тис.тонн | Питома вага, % | Загальна вартість (без ПДВ), тис. грн. | Середня ціна (без ПДВ) за 1 тонну, грн.. |

| Всього | 296,53 | 100 | 511481,85 | 1724,89 |

| По підприємствах Росії | 156,54 | 52,79 | 266963,94 | 1705,40 |

| ОАО «Липецкий металурги-ческий завод «Свободний Сокол» (Росія) | 21,35 | 13,64 | 42451,68 | 1988,37 |

| ОАО “Новолипецкий металурги-ческий комбинат” (Росія) | 134,23 | 85,75 | 222258,17 | 1655,80 |

| ОАО «Косогорський металургический завод» (Росія) | 0,97 | 0,62 | 2254,09 | 2323,80 |

| По підприємствам України | 139,99 | 47,21 | 244517,91 | 1746,68 |

| ВАТ «ІНТЕРПАЙП Україна» | 139,99 | 47,21 | 244517,91 | 1746,68 |

Поставка чавуну, виробленого металургійними підприємствами України, здійснювалась через ВАТ «ІНТЕРПАЙП УКРАЇНА». Виробниками чавуну є:

ВАТ „Запоріжсталь”,

ВАТ „Криворіжсталь”,

ВАТ „Алчевський меткомбінат”,

ВАТ „ДМЗ ім. Петровського”,

ВАТ „ДМК ім. Дзержинського”.

Поставки чавуну на підприємство по прямих договорах безпосередньо від вітчизняних виробників не здійснювалися.

Так, середня ціна постачання чавуну зросла у 2007 році в порівнянні з 2006 роком по підприємствам Росії на 31,7%, а по українським виробникам (через ТОВ «ІНТЕРПАЙП УКРАЇНА») на 26%.

Основною сировиною для виробництва труб є трубна заготовка. В виробництві використовується трубна заготовка як вітчизняних так і у закордонних виробників.

Таблиця 2. 13 - Кількість та середні ціни придбання трубної заготовки ВАТ «Інтерпайп НТЗ» у 2006 році

| 2006 рік | Кількість, тис.тонн | Питома вага, % | Оптова ціна, тис. грн.. | Середня оптова ціна за тонну, грн. |

| Всього | 251,22 | 100,0 | 604661,0 | 2406,86 |

| По підприємствах Росії | 110,73 | 44,1 | 264596,0 | 2389,56 |

| ОАО “Оскольский металлурги-ческий комбинат” (Росія) | 91,46 | 36,4 | 225752,0 | 2468,18 |

| РУП «Белоруский металурги-ческий завод» (Білорусь) | 18,67 | 7,4 | 37252,0 | 1995,39 |

| ООО "Торговий дом завод "Красний Октябрь" (Росія) | 0,6 | 0,2 | 1592,0 | 2671,14 |

| По підприємствах України | 140,5 | 55,9 | 340065,0 | 2420,49 |

| ТОВ «ІНТЕРПАЙП Україна» | 140,2 | 55,8 | 338486,0 | 2414,09 |

| ЗАТ «ІНТЕРПАЙП НЗБТ «Ніко Т’юб» (м. Нікополь) | 0,2 | 0,08 | 667,0 | 3335,00 |

| ЗАТ «Нікопольська трубна компанія» (м. Нікополь) | 0,08 | 0,03 | 912,0 | 11121,95 |

Таблиця 2. 14 - Кількість та середні ціни придбання трубної заготовки ВАТ «Інтерпайп НТЗ» у 2007 році

| 2007 рік | Кількість, тис.тонн | Питома вага, % | Загальна вартість (без ПДВ), тис. грн.. | Середня ціна (без ПДВ) за 1 тонну, грн |

| Всього | 356,27 | 100 | 1150472,76 | 3229,25 |

| По підприємствах Росії та Білорусі | 135,54 | 38,04 | 413652,35 | 3051,93 |

| ОАО “Оскольский металургический комбінат” (Росія) | 107,97 | 79,66 | 331328,77 | 3068,84 |

| РУП «Белорусский металургический завод» (Білорусь) | 17,32 | 12,78 | 46761,43 | 2699,97 |

| ОАО «Нижнетагильский металургический комбінат» (Росія) | 9,28 | 6,84 | 31328,84 | 3377,48 |

| Торговый дом «ТМК» (Росія) | 0,98 | 0,72 | 4233,32 | 4331,01 |

| По підприємствах України | 220,73 | 61,96 | 736820,40 | 3338,14 |

| ТОВ «ІНТЕРПАЙП УКРАЇНА» | 215,67 | 97,71 | 718119,37 | 3329,66 |

| ЗАТ «ІНТЕРПАЙП НЗБТ «Ніко Т’юб» (м. Нікополь) | 4,43 | 2,01 | 16508,81 | 3729,09 |

| «АзовЕлектросталь» | 0,59 | 0,27 | 2068,10 | 3517,33 |

| ЗАТ «ІНТЕРПАЙП НІКО-ПОЛЬСЬКА ТРУБНА КОМПАНІЯ» (м. Ніко-поль) | 0,04 | 0,02 | 124,12 | 3161,00 |

Найбільш питому вагу в постачанні трубної заготовки займають вітчизняні постачальники. Основним постачальником трубної заготовки в 2007 році був ТОВ «ІНТЕРПАЙП УКРАЇНА».

Середня ціна постачання трубної заготовки зросла у 2007 році в порівнянні з 2006 роком по підприємствам Росії на 27,7%, а по українським виробникам (в основному через ТОВ «ІНТЕРПАЙП УКРАЇНА») на 37,9%.

Аналіз ціни реалізація основних видів продукції - основними видами продукції підприємства суцільнокатані колеса, бандажі, труби.

Фактична собівартість та оптові ціни коліс суцільнокатаних та бандажів при реалізації на внутрішньому ринку та на експорт в 2006 -2007 роках, наведено у таблиці 2.15.

Таблиця 2.15 - Фактична собівартість та оптові ціни коліс суцільнокатаних та бандажів виробництва ВАТ «Інтерпайп НТЗ» при реалізації на внутрішньому ринку та на експорт

| Колеса суцільнокатані | Фактична собівартість 1 тони, грн. | при реалізації на внутрішній ринок | при реалізації на експорт | ||

| Оптова ціна за 1 тонну (без ПДВ), грн. | Фактична рентабельність, % | Оптова ціна за 1 тонну, грн. | Фактична рентабельність, % | ||

| 2006 рік | 4118,89 | 6001,34 | 45,7 | 6371,33 | 54,7 |

| 2007 рік | 5710,35 | 7040,95 | 23,0 | 7993,74 | 40 |

| Бандажі | Фактична собівартість 1 тони, грн. | при реалізації на внутрішній ринок | при реалізації на експорт | ||

| Оптова ціна за 1 тонну (без ПДВ), грн. | Фактична рентабельність, % | Оптова ціна за 1 тонну, грн. | Фактична рентабельність, % | ||

| 2006 рік | 4430,02 | 5387,91 | 22,0 | 7325,23 | 65 |

| 2007 рік | 5421,58 | 6393,88 | 18 | 8492,59 | 57 |

Так, фактична собівартість 1 тони коліс суцільнокатаних у 2007 році в порівнянні з 2006 роком збільшилась на 38,6%, а бандажів на 22,4%.

Оптова ціна за 1 тону при реалізації коліс суцільнокатаних на внутрішній ринок у 2007 року в порівнянні з 2006 роком збільшилась на 17,3%, а бандажів на 18,7%.

Оптова ціна за 1 тону коліс суцільнокатаних при реалізації на експорт у 2007 року в порівнянні з 2006 роком збільшилась на 25,5%, а бандажів на 15,9%.

Фактична рентабельність реалізації коліс суцільнокатаних та бандажів при реалізації на експорт значно вища ніж рентабельність реалізації на внутрішньому ринку України.

Фактична собівартість та оптові ціни на труби при реалізації на внутрішньому ринку та на експорт в 2006-2007 роках, наведені в табл.2.16.

Таблиця 2.16 - Фактична собівартість та оптові ціни на труби виробництва ВАТ «Інтерпайп НТЗ» при реалізації на внутрішньому ринку та на експорт в 2006-2007 роках