Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Характреистика Запорожской АЭС

Дипломная работа: Характреистика Запорожской АЭС

Содержание

Введение

1. Системная характеристика ОП ЗАЭС

1.1 Краткая характеристика ОП ЗАЭС

1.2 Технико-экономическая характеристика предприятия

1.3 Технология выработки электроэнергиии на АЭС

2. Анализ хозяйственной деятельности оп ЗАЭС

2.1 Анализ структуры и общей суммы затрат

2.2 Анализ влияния факторов на общую сумму затрат производства

2.2.1 Анализ влияния материальных ресурсов на затраты предприятия

2.2.2 Оценка материалоёмкости и материалоотдачи

2.2.3 Анализ влияния трудовых ресурсов на динамику затрат

2.2.4 Оценка затрат на 1 гривну товарной продукции

2.3 Анализ и оценка резервов снижения затрат производства

3. Мероприятия по усовершенствованию функционирования ОП ЗАЭС

3.1 Технология бесперебойного энергоснабжения реакторного отделения ОП ЗАЭС

3.2 Совершенствование процесса управления выработкой электроэнергии на АЭС

3.2.1 Экономическое обоснование технологического мероприятия

3.2.2 Расчет затрат на модернизацию

3.2.3 Целесообразность организационно-экономического мероприятия

3.3 Оценка экономической эффективности предлагаемых мероприятий

Заключение

Список использованной литературы

Введение

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому, каждое предприятие или производственное звено должны, знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношениях, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Экономический анализ, в оценке затрат производства, имеет большое значение, т.к. он позволяет объективно оценивать результативность работы, выявить закономерности и тенденции подготовки и развития производства, вскрывать использования условий труда. Экономический анализ это система способов изучения (на основе данных учёта, планов и других источников).

Достигнутых результатов и состояние хозяйственной деятельности, возможных вариантов её улучшения в целях контроля над производством и обоснование управленческих решений, направленных на повышение его эффективности.

Цель данного анализа – оказать методическую и практическую помощь работникам предприятий, во-первых, при выборе оптимальных величин показателей технического уровня и качества продукции, во-вторых в период планирования затрат ресурсов на подготовку и освоение выпуска новой продукции на развитие действующего производства.

Объектом исследования является состояние финансово-хозяйственной деятельности Обособленного подразделения Запорожской атомной электростанции (ОП ЗАЭС).

1. Системная характеристика ОП ЗАЭС

1.1 Краткая характеристика предприятия

Запорожская атомная электростанция ЗАЭС находится на юго-востоке Украины в Каменско-Днепровском районе запорожской области. Она расположена рядом с тепловой электростанцией, работающей на органическом топливе (уголь, мазут, газ). Взятые вместе, Запорожская АЭС и Запорожская ТЭС образуют мощный энергетический комплекс, эксплуатационный персонал которого проживает в расположенном неподалеку городе Энергодаре.

В 1997 году в связи с обострением проблемы обеспечения энергией южных районов страны, Советом Министров СССР было принято решение о строительстве Запорожской АЭС, и с 1979 года она стала головной стройкой в серии атомных электростанций, строящихся по унифицированному проекту. В 1980 году был утверждён технический проект первой очереди Запорожской АЭС, а составе четырёх энергоблоков с реакторами ВВЭР-1000 суммарной мощностью 4000 МВт. Первого апреля уложен первый кубометр бетона в фундамент реакторного отделения первого энергоблока, и в конце 1982 года начался монтаж его реактора.

В 1983 году сооружения ЗАЭС было объявлено всесоюзной комсомольской стройкой.

9 ноября 1984 года первый энергоблок Запорожской АЭС мощностью один миллион кВт начал вырабатывать энергию. Три следующих блока вводились в эксплуатацию ежегодно, так: второй – в 1985 году; третий энергоблок – в 1986 году; четвёртый энергоблок – в 1987 году.

В 1988 году был предложен проект расширения станции (вторая очередь), предусматривающий строительство ещё двух энергоблоков с аналогичными реакторами. Так, в 1989 году начал работать пятый энергоблок, а в октябре 1995 года блок № 6.

Эксплуатацию станции осуществляет обособленное подразделение “Запорожская АЭС” (ОП ЗАЭС) государственного предприятия Национальная атомная энергогенерирующая компания “Энергоатом юридическое лицо, имеющее соответствующую государственную лицензию.

Вход ОЭС "ОП ЗАЭС"

Обобщенный параметр "входа" представляет собой совокупность ресурсов, требуемых для функционирования системы. Его основное предназначение – всестороннее и бесперебойное обеспечение ОЭС "ОП ЗАЭС" всеми видами необходимых ресурсов. Дифференциация данного параметра представлена в табл. 1.

Таблица 1. Дифференциация параметров "входа"

| № п/п | Наименование параметра | Усл. обозн. | Обеспеченность параметром | Качественное состояние | Номинальная потребность |

| 1 | Информационные ресурсы | Х1 | 0,9 | 0,9 | по "выходу" |

| 2 | Материально-технические ресурсы | Х2 | 0,8 | 0,6 | по "выходу" |

| 3 | Людские ресурсы | Х3 | 1,0 | 0,8 | план по приему |

| 4 | Кадровые ресурсы | Х4 | 0,9 | 1,0 | штатное расписание |

| 5 | Коммунально-бытовые ресурсы | Х5 | 0,7 | 0,6 | по "выходу" |

| 6 | Финансовые ресурсы | Х6 | 0,8 | 0,9 | по "выходу" |

| 7 | Услуги инфраструктуры | Х7 | 0,8 | 1,0 | по "выходу" |

| 8 | Ремонтно-строительные работы | Х8 | 0,7 | 1,0 | по плану |

| 9 | Земельные ресурсы | Х9 | 0,9 | 0,8 | по "выходу" |

В целом можно констатировать высокий уровень обеспечения предприятия всеми видами ресурсов.

Выход ОЭС " ОП ЗАЭС "

Основным элементом выхода данной системы является электроэнергия, перераспределяемая далее электроэнергетической системой Государственного предприятия “Национальная энергетическая компания “Укрэнерго”. В 2003 году было выработано 42441,366 млн кВтч, что составило 52,1% от общего объема выработанной электроэнергии всеми АЭС Украины. За 19 лет эксплуатации на ЗАЭС выработано 538,6 млрд кВтч электроэнергии.

Еще одним из элементов выхода данной ОЭС являются строительно-ремонтные работы, выполненные в 2003 году на сумму 48323,0 тыс. грн.

Выходом данной системы является отработанное ядерное топливо, хранящееся в сухом хранилище ядерного топлива на предприятии.

Внутренняя среда ОЭС " ОП ЗАЭС "

Прежде всего необходимо отметить, что Государсвенное предприятие НАЭК ''Энергоатом'' объединяет в себя все пять атомных станций Украины: Запорожская АЭС, Ровенская АЭС, Хмельницкая АЭС, Чернобыльская АЭС и Южно-Украинская АЭС. В своей деятельности персонал ОП ЗАЭС руководствуя действующим законодательством Украины, уставом, а также нормативно-техническими документами, входящими в перечень учреждений Главной Государственной Инспекцией Министерства экологической безопасности Украины (ГГИ МЭБУ).

Рассмотрим внутреннюю среду и структуру ОЭС "ОП ЗАЭС". Она представляет собой совокупность взаимосвязанных элементов. Так в структуру данной системы входит 56 промышленных подразделений и 26 непромышленных подразделений с общей численностью работающих свыше 13000 человек.

Внешняя среда ОЭС " ОП ЗАЭС "

Так как ОЭС "ОП ЗАЭС" является закрытой системой, в связи с чем снижается по сравнению с открытыми системами значение определения внешней среды.

В то же время как и для функционирования любой ОЭС необходимы ресурсы, которые система получает извне. По этому поставщики, обеспечивающие ОЭС этими ресурсами, являются примером фактора прямого воздействия внешней среды на операции и успешную деятельность рассматриваемой ОЭС. Помимо поставщиков, факторами прямого воздействия являются также потребители.

К поставщикам данной ОЭС "можно относятся организации, обеспечивающие трудовые ресурсы, а также различные государственные предприятия обеспечиваюшие данную ОЭС сырьем и материалами.

Непосредситвенным потребителем ОЭС "ХГЭУ" является Государсвенное предприятие НАЭК ''Энергоатом''.

В состав контактных аудиторий прежде всего необходимо отнести Кабинет министров Украины, и Министерство топлива и энергетики Украины, Министерство экономики Украины, Министерство внешних экономических связей Украины, Государственная налоговая администрация Украины, государственные учреждения, которые представлены органами, контролирующими деятельность государственного предприятия как хозяйствующего субъекта: статистические органы, государственная налоговая администрация, Пенсионный фонд и другие. Особую роль в процессе хозяйствования данной ОЭС играют научные и производственные учреждения и организации как Украины, так и стран ближнего и дальнего зарубежья, которые сотрудничают с ОП ЗАЭС, среди которых необходимо отметить: Институт им. Патона (Киев),, Госуниверситет (Харьков), МАГАТЭ (Россия), АО «Шкода» (Чехия), АЭС «Темелин» (Чехия), АЭС «Бюже» (Франция), АЭС «Козлодуй» (Болгария), “Taprogge (Германия), DOE (США), DGT (Польша), “Tensor AB” (Швеция) и многими другими.

Факторы среды косвенного воздействия обычно не влияют на операции организаций также заметно, как факторы среды прямого воздействия, и, тем не менее, их обязательно необходимо учитывать.

Относительно факторов среды косвенного воздействия, то их значимость для ОЭС "ОП ЗАЭС" можно представить следующим соотношением (табл. 2):

Таблица 2. Определение уровня значимости факторов косвенного воздействия

Факторы |

Уровень значимости,% |

| Демографические | 5 |

| Экономические | 30 |

| Политические | 15 |

| Научно-технические | 35 |

| Социально-культурные | 13 |

| Природные | 7 |

| Всего: | 100 |

Исходя из экспертной оценки уровня значимости факторов косвенного воздействия можно сделать вывод о том, что наиболее значимыми по принципу Паретто являются такие факторы как экономическая и научно-техническая ситуации, составляющие 65% успеха функционирования предприятия.

Системный потенциал ОЭС " ОП ЗАЭС "

Общесистемный потенциал – способность системы производить конкурентоспособный и соответствующий стратегической цели выход при эффективном процессе общесистемного преобразования входа в выход в условиях воздействия государственной системы и конкурентной рыночной среды.

Для целей системного углубленного анализа состояния потенциала ОЭС "ОП ЗАЭС" и основываясь на приведенном выше материале о входе и выходе системы, ее внутренней среде, анализе ответов по опросу специалистов предприятия, привлеченных в качестве референтной группы для анализа потенциала производим обобщенную оценку реального положения системного потенциала в разрезе его функциональной и менеджерской части. Полученные экспертные оценки приведем в таблице 3.

Таблица 3. Ранжирование показателей стратегического потенциала ОЭС "ОП ЗАЭС"

Показатели |

Текущий рейтинг | Стратегический (максимальный) рейтинг |

| 1 | 2 | 3 |

| 1. Оперативная составляющая менеджерского потенциала (Рмо) | 4,8 | 5 |

| 2. Стратегическая составляющая менеджерского потенциала (Рмс) | 3,9 | 5 |

| 3. Коэффициент системного сопряжения Рмс к Рмо | 0,2 | 0,25 |

| 4. Менеджерский потенциал (Рм) | 5,58 | 6,25 |

| 5. Коэффициент системного сопряжения Рм с Рf | 0,5 | 0,5 |

| 6. Оценка обеспечивающей сферы | 4,8 | 5 |

| 7. Коэффициент сбалансированности Ро в Р | 0,3 | 0,3 |

| 8. Коэффициент системного сопряжения | 0,65 | 0,7 |

| 9. Потенциал обеспечивающей сферы | 1,0 | 1,05 |

| 10. Оценка обслуживающей сферы | 4,7 | 5 |

| 11. Коэффициент сбалансированности обслуживающей сферы | 0,2 | 0,2 |

| 12. Коэффициент системного сопряжения обслуживающей сферы с | 0,3 | 0,4 |

| 13. Потенциал обслуживающей сферы | 0,34 | 0,4 |

| 14. Оценка производственной сферы | 4,3 | 5 |

| 15. Коэффициент сбалансированности | 0,5 | 0,5 |

| 16. Потенциал производственной сферы | 2,0 | 2,5 |

| 17. Функциональный потенциал | 2,77 | 3,95 |

| 18. Коэффициент сбалансированности | 0,5 | 0,5 |

| 19. Потенциал ОЭС "ОП ЗАЭС" | 4,18 | 5,1 |

Таким образом, можно утверждать о достаточно высоком уровне системного потенциала ОП ЗАЭС.

Регламенты ОЭС " ОП ЗАЭС "

Конституция Украины

Кодекс законов о труде

Закон Украины "Об электроэнергетике" 575/97-ВР от 16.10.97

Указ Президента Украины "О внесении изменений в Указ Президента Украины от 02.08.99 г. №944 "О некоторых вопросах приватизации объектов электроэнергетического комплекса" (27.02.2001)

Указ Президента Украины от 14 марта 1995 г. №213 (213/95) "О мероприятиях по обеспечению деятельности Национальной комиссии по вопросам регулирования электроэнергетики Украины" и от 21 апреля 1998 г. N 335 (335/98) "Вопрос Национальной комиссии регулирования электроэнергетики Украины"

Инструкция о порядке выдачи лицензий Национальной комиссией регулирование электроэнергетики на осуществление отдельных видов предпринимательской деятельности от 28.10.99

Положение о порядке наложения на субъектов хозяйственной деятельности штрафов за нарушение законодательства об электроэнергетике от 21.07.99

Меморандум о взаимопонимании между Правительством Украины и Правительством Соединенных Штатов Америки относительно технической помощи со стороны Правительства Соединенных Штатов Америки по вопросам реформирования электроэнергетического сектору Украины от 04.12.99

1.2 Технико-экономическая характеристика предприятия

Анализ хозяйственной деятельности энергопредприятия заключается в изучении основных показателей его работы с целью оценить качество этой деятельности и выявить резервы производства. Это изучение производится с помощью совокупности приемов, образующих метод анализа.

Анализ выполнения производственной программы проводится для того, чтобы выявить, как энергопредприятие выполнило плановое задание, как изменился объем производства, и какие резервы имеются. На энергопредприятиях сопоставляют фактическую выработку энергии с планом и показателями предыдущего периода, рассчитывают процент выполнения плана и процент прироста против прошлогоднего периода. При этом устанавливаются основные факторы, повлиявшие на выполнение производственной программы.

Технико-экономические показатели (ТЭП) тепломеханического оборудования АЭС – показатели, которые отражают эффективность преобразования и использования тепла выделенного ядерным топливом при производстве электроэнергии и тепла.

Технико-экономические показатели условно можно разделить на: гарантийные, фактические, нормативные, отчетные. ТЭП бывают станции, блока, реактора, турбоустановки и ее вспомогательного оборудования.

Гарантийные ТЭП – это гарантии предприятия изготовителя по экономичности (удельному расходу теплоты (брутто)) и по мощности. Гарантийные показатели записываются в техусловиях на поставку турбины и проверяются на первой (головной) турбине.

Фактические ТЭП – показатели, рассчитанные и зарегистрированные на УВС по показателям приборов.

Нормативные ТЭП – регламентированные техническими документами показатели, соответствующие максимальной тепловой экономичности турбоустановки.

Отчетные – по форме № 3-ТЕХ (АЭС), бланки формы Т1-5,10 (суточные, месячные, годовые, по АЭС, по блоку, по РУ, по ТГ).

Технико-экономические показатели блока: выработка электроэнергии, отпуск электроэнергии, коэффициент мощности, коэффициент использования установленной мощности, отпуск тепла из отборов, время работы блока, время в плановом и внеплановом ремонтах, удельные расходы электроэнергии на собственные нужды блока, выработку электрической и тепловой энергии, удельные потери в трансформаторе, удельный расход тепла на ТПН, расход питательной воды, удельные расход тепла (нетто) на 1 кВт отпущенной электроэнергии, удельный расход тепла на 1 Гкал отпущенной тепловой энергии.

Основные показатели тепловой экономичности блока – удельный расход теплоты (нетто) на 1кВт отпущенной электроэнергии и связанный к ним КПД блока по отпуску электроэнергии.

Технико-экономические показатели РУ: тепловая мощность реактора, выработка тепла реактором, коэффициент использования номинальной мощности реактора, давление воды над активной зоной.

Технико-экономические показатели турбоустановки: электрическая нагрузка ТГ, давление пара до СРК, температура пара за СПП, температура питательной воды на ПГ, давление пара в конденсаторе ТГ, температура охлаждающей воды до и после конденсатора ТГ, температурный напор в конденсаторе ТГ, удельный расход теплоты (брутто) на выработку электроэнергии и связанный с ним КПД турбоустановки по выработке электроэнергии.

Анализ технико-экономических показателей по производству энергии является важнейшей предпосылкой совершенствования планирования, оценки деятельности персонала и премирования на объективной основе. Анализ деятельности электростанции должен предшествовать разработке плана на последующие периоды ее работы. Главная задача анализа – выявление внутрипроизводственных резервов и оптимизация работы электростанции. Анализу подлежат как основные (директивные), так и расчетные показатели, связанные с производственной программой.

Анализ основных технико-экономических показателей ОП ЗАЭС за период с 2001 по 2002 гг. проведём по таблице 4.

Анализируя таблицу 4, в 2002 году наблюдаем снижение выработки электроэнергии по отношению к 2001 году, которое произошло по причине реконструкции I и II системы безопасности. Реконструкция (замена старых изношенных шкафов УКТС на новые) в общей сложности длилась 5,5 месяцев. Система безопасности III будет заменена в ближайшем будущем. И как следствие этого снизился и отпуск электроэнергии с шин на 4489 М.кВтч. По причине простоя блока на реконструкции I и II систем безопасности потребление на собственные нужды снизилось с 6,7% до 5,9%, что, в свою очередь, ведет к снижению затрат производства.

Таблица 4. Анализ технико-экономических показателей ОП ЗАЭС

| Наименование показателей |

Ед. изм |

2001 | 2002 | Абсол. отклон. (+-) | Темп роста (сниж.) | ||||

| план | факт | % | план | факт | % | ||||

| Рабочая мощность | МВт | 3595 | 3715 | 103 | 3481 | 3539 | 102 | 176 | 95 |

| Удельный вес установленной мощности ЗАЭС от мощности АЭС | % | 46,8 | 46,8 | ||||||

| КИУМ | % | 65,8 | 61,4 | ||||||

| Выработка э/э | М.кВтч | 33123 | 34590 | 104 | 29158 | 29605 | 101,5 | -4985 | 85,6 |

| Отпуск э/э с шин | М.кВтч | 30774 | 32347 | 105 | 27204 | 27858 | 102,4 | -4489 | 86 |

| Полезный отпуск т/э | т.Гкал | 465 | 443 | 95 | 404 | 428 | 106 | -15 | 97 |

| Объем товарной продукции ВСЕГО | тыс.грн. | ||||||||

| в т.ч. | 1062127 | 1119008 | 105 | 1015064 | 1050820 | 103 | -68188 | 98 | |

Электроэнергия |

тыс.грн. | 1055568 | 1112751 | 105 | 1009285 | 1044690 | 104 | -68061 | 99 |

Теплоэнергия |

тыс.грн. | 6559 | 6257 | 95 | 5779 | 6130 | 106 | -127 | 98 |

| Объем реализованной продукции | тыс.грн. | 1062127 | 1120509 | 105 | 1015064 | 1258099 | 124 | 137590 | 112 |

| Доля оплаты от РП | % | 100 | 94,5 | 100 | 83,9 | ||||

|

В т.ч. ден. ден. Средствами |

% | 100 | 16,7 | 100 | 21,5 | ||||

| Прибыль от товарной продукции | тыс.грн. | 187223 | 409653 | 218 | 480899 | 385449 | 80 | -24204 | 37 |

| Балансовая прибыль | тыс.грн. | 187223 | 413872 | 221 | 480899 | 400987 | 83 | -12885 | 97 |

| Использования средств на: | |||||||||

| ФМП | тыс.грн. | 23040 | 22329 | 98 | 33072 | 17043 | 52 | -5486 | 53 |

| ФСР | тыс.грн. | 41264 | 69072 | 97 | 89475 | 77979 | 87 | 8907 | 113 |

| ФРП | тыс.грн. | 77587 | 26987 | 35 | 88605 | 797 | 1 | -26190 | 3 |

| Численность-ВСЕГО | чел. | 15303 | 13064 | 85 | 14785 | 12983 | 88 | -81 | 99 |

| В т.ч. ППП | чел. | 9117 | 7472 | 82 | 9192 | 7695 | 84 | 223 | 103 |

Объём товарной продукции за 2002 год снизился по причине снижения выработки энергии. Сумма снижения составляет 301844 тыс. грн., но поскольку в 2002 году повысились тарифы на электроэнергию и теплоэнергию, то общая сумма снижения товарной продукции составляет 68188 тыс.г рн..

Объём реализованной продукции увеличился на 137590 тыс. грн.. Причиной этого увеличения является повышение цен на электро- и теплоэнергию на оптовом энергорынке, а также погашения абонентской задолженности за предыдущие периоды.

Балансовая прибыль снизилась в 2002 году на 12885 тыс. грн. за счет изменения е составляющих, а именно: уменьшения объема товарной продукции, абонентской задолженности за предыдущие периоды, затрат на производство продукции, и, в связи с использованием услуг сторонних организаций уменьшилась стоимость капитального ремонта, выполняемого хозяйственным способом.

При анализе использования средств на материальное поощрение наблюдаем снижение затрат по фонду на 5486 тыс. грн. за счет уменьшения численности рабочих на 81 человека.

При анализе использования средств на социальное развитие наблюдаем увеличение затрат по фонду на 8907 тыс. грн. за счет мероприятий по улучшению бытового обслуживания АЭС, а именно: удешевления стоимости питания в столовых и буфетах, гашения ссуд, содержания СМСЧ-145 города.

При анализе использования средств на развитие производства наблюдаем снижение затрат по фонду на 26190 тыс. грн. по причине неполного использования средств по таким статьям ФРП как: “финансирование капстроительства”, “затраты на организацию и развитие подсобного сельского хозяйства (ТОК)”.

Все особенности ежегодных затрат АЭС до 1998 года были связанны с особенностями использования ядерного горючего и находят своё выражение в методике расчёта условно–переменных, или топливных затрат.

Особенности расчёта топливной составляющей определялись спецификой ядерного горючего первой топливной загрузки. Специфика использования ядерного горючего определяется: необходимостью для начала эксплуатации первой топливной загрузки; длительностью пребывания ядерного горючего в реакторе; степенью использования его; постепенностью переноса его стоимости на себестоимость электроэнергии; наличием остаточной стоимости при частичной перегрузке; много зонностью активной зоны, наличием переходного периода эксплуатации до достижения проектных показателей; наличием или отсутствием регенерации отработавшего ядерного горючего.

Затраты на топливо являлись дискретными. В основе расчёта топливной составляющей себестоимости электроэнергии лежал принцип постепенного переноса стоимости ядерного горючего на электроэнергию, пропорционально достигнутому выгоранию топлива. Для учёта затрат на ядерное горючее за хозяйственный год исходят из линейного закона снижения его стоимости от начального значения до нуля (при отсутствии регенерации отработавшего топлива) или до цены отработавшего топлива [50].

Но так как с 1998 года планированием объёмов размещения заказов на приобретение ядерного топлива и его закупной занимается НАЭК ''Энергоатом'', следовательно, в общей структуре затрат на производство электроэнергии ЗАЭС затраты на топливо отсутствуют.

Для АЭС при расчёте постоянной составляющей затрат учитываются особенности условий их эксплуатации, что находит своё выражение не только в топливной составляющей, но и в более высокой норме амортизационных отчислений, среднегодовой заработной платы производственного персонала, прочих расходах производственной деятельности.

Наибольший удельный вес в расходах на услуги производственного характера имеют услуги по транспортировке и захоронению ядерного топлива, т.к. на атомной станции ядерное топливо является основным сырьём для производства энергии.

На сегодняшний день НАЭК “Энергоатом” решила с департаментом ядерного регулирования вопросы по процедуре ввода СХОЯТ (сухого хранилища отработавшего ядерного топлива) в эксплуатацию. В своей деятельности станция руководствуется требованиями Закона Украины “Об использовании ядерной энергии и радиационной безопасности”. По подсчетам затраты на хранение 1 кг отработавшего ядерного топлива в СХОЯТ составляют 27$, в отличие от затрат на обработку в России и захоронения на Украине – 340$.

В глобальном масштабе хранения отработавшего ядерного топлива (ОЯТ) на АЭС предусматривает создание постоянных хранилищ, которые должны полностью обеспечивать хранение ОЯТ на несколько тысяч лет; в течение этого времени топливо утратит свою остаточную радиоактивность. Но сегодня ещё ни одного государство в мире не имеет полноценного хранилища. Это вынудило начать поиск вариантов хранилища ОЯТ до тех пор, пока не будут сооружены постоянные хранилища.

Проектными решениями ЗАЭС с ВВЭР – 1000 был предусмотрен ввоз ОЯТ (после 3-х летний выдержки в бассейнах) в стационарное хранилище (Россия). Однако, ещё в СССР стало ясно, что из-за ограниченной дороговизны данного способа необходимо решать эту проблему своими усилиями, иначе возникнут проблемы с поддержанием жизнеспособности, ЗАЭС при неукоснительном обеспечении безопасности эксплуатации.

В 1992 году начались поиски радикального изменения складывающейся ситуации для крупнейшей АЭС Украины, т.к. по прогнозам специалистов, из-за дефицита свободных ячеек в бассейнах выдержки уже в 1998 году пришлось бы остановить блоки ЗАЭС и таким образом оставить без электроэнергии четвёртую часть населения и предприятий Украины.

По согласованию с Госкоматомом Украины Запорожская АЭС выбрала проект, основанный на технологии сухого вентилируемого контейнерного хранения фирмы DESS. Технология фирмы была признана самой экологически безопасной и наиболее отвечающей специфическим потребностям ЗАЭС.

Таким образом, ЗАЭС одна из первых украинских атомных станций, что имеет практический опыт строительства и использования СХОЯТ.

1.3 Технология выработки электроэнергии на АЭС

Подавляющее большинство энергетических реакторов работают на обогащённом уране 235 и 238. Для поддержания управляемой ценной реакции в ядерном реакторе используются замедлители: графит, тяжелая вода, бериллий. Ядерное топливо в реакторе находится в виде ТВЭЛоВ (тепловыделяющих элементов), ТВЭЛы объедены в тепловыделяющие сборы ТВС. Количество ТВС в реакторе 163. Выделенное тепло от реактора переносит тяжелая вода при помощи ГЦН (главный циркуляционный насос к теплообменнику—парогенератору, затем, отдав часть тепла, возвращается в реактор. В парогенераторе вода 1 контура отдаёт тепло воде 2 контура, которая, подогревшись, переходит в парообразное состояние. В парогенераторе происходит разделение 1 и 2 контура (вода 1 и 2 контура не смешивается) поэтому принципу станция относится к 2-х контурному типу. Технология выработки электроэнергии на АЭС изображена на рисунке 2.1.

В состав основного оборудования 1 контура входит:

а) ядерный реактор ВВЭР—1000;

б) компенсатор давления (КД);

в) 4 главных циркулярных насоса (ГЦН);

г) 4 парогенератора (ПГ);

д) 4 петли теплообмена.

В состав основного оборудования 2 контура входит:

а) турбина;

б) сепаратор парогенератора (СПП);

в) генератор;

г) конденсатор турбины;

д) конденсаторные насосы 1 и 2 ступени;

е) блочная обессоливающая установка (БОУ);

ж) подогреватели нужного давления (ПНД);

з) деаэратор;

и) турбинно-питательный насос (ТПН);

к) конденсатор (ТПН);

л) подогреватели высокого давления.

2 контур условно начинается с парогенератора (ПГ). Свежий пар поступает на турбину, турбина имеет цилиндр высокого давления (ЦВД) и три цилиндра низкого давления (ЦНД). На трубопроводе от (ПГ) к турбине находится быстродействующее редукционное устройство сброса пара в атмосферу БРЧА, предназначено для сброса давления пара в атмосферу в случае аварийного останова турбины. Пар после ПГ подаётся в ЦВД, приводит во вращение турбину, затем выходит из ЦВД и попадает в СПП. Пар, отработав в ЦВД ещё имеет достаточно высокую температуру, поэтому его можно ещё использовать для подачи на лопатки турбины. В сепараторе пароперегрева отработанный пар из ЦВД подогревается, из него удаляется конденсат и подаётся на ЦНД. Здесь пар подается на 2 ступень турбины и тоже совершает работу аналогичную как в ЦВД. К валу турбины жёстко закреплён ротор генератора: вращаясь со скоростью вращения турбины генератор, вырабатывает электроэнергию. После этого, как пар отработал в, ЦНД он попадает в конденсатор турбины. В конденсаторе турбины пар конденсируется (охлаждается) и превращается в воду. Пар проходит через систему охлаждённых труб и на них охлаждается в виде капель воды, затем конденсат собирается на дне конденсатора. Вода в систему охлаждения подаётся из пруда—охлаждения при помощи циркуляционных насосов. После конденсатора вода конденсатным электронасосами КЭН 1 ступени подаётся на блочную обессоливающую установку БОУ. На БОУ вода проходит через фильтр, очищается от механических частиц и из воды удаляются соли и другие химические примеси. После БОУ вода прокачивается КЭНами 2 ступени. Для повышения КПД выработки электроэнергии вода подогревается в 4 ступенях подогрева ПНД—подогреватель нужного давления. Для подогрева воды используется пар. После ПНД вода попадает в деаэратор; в деаэраторе из воды удаляется растворенный кислород. После деаэратора воду качают турбинно-питательные насосы ТПН. После ТПН вода подогревается ещё в подогревателе высокого давления ПВД. После выхода из ПВД температура воды достаточно высокая +235С и давление 75кгс/см. Вода поступает в парогенератор, подогревается водой 1 контура, превращается в пар и подаётся на турбину.

2. Анализ хозяйственной деятельности оп ЗАЭС

2.1 Анализ структуры и общей суммы затрат

Проведение экономического анализа, а также оценка произведённых затрат и полученного результата по основным направлениям комплексной системы повышения эффективности производства продукции, рациональное использование его результатов – залог успеха в условиях современной рыночной экономики.

К основным задачам анализа себестоимости продукции предприятия относятся: оценка обоснованности и напряженности плана по себестоимости продукции; установление динамики важнейших показателей себестоимости и выполнение плана по ним, определение факторов, повлиявших на динамику показателей и выполнения плана по ним, величины и причины отклонений фактических затрат от плановых и нормативных; оценка динамики и выполнения плана по себестоимости в разрезе элементов затрат, статей затрат, себестоимости отдельных видов продукции; выявления резервов дальнейшего снижения себестоимости продукции и разработка путей их мобилизации.

Анализу подвергаются следующие показатели себестоимости продукции:

себестоимость товарной и реализованной продукции;

затраты на одну денежную единицу товарной продукции;

себестоимость сравниваемой товарной продукции;

себестоимость отдельных важнейших видов продукции, а также сметы затрат на производство, сметы на содержание и эксплуатацию оборудования, сметы цеховых, общезаводских и внутризаводских расходов.

При анализе прежде всего исследуем те элементы себестоимости продукции, которые занимают в ней наибольший удельный вес (затраты на сырьё и материалы, заработная плата промышленно-производственного персонала) и те факторы, которые оказывают наибольшее влияние на средние показатели её динамики.

Анализ выполнения сметы затрат на производство производим сравнением удельного веса фактических затрат по элементам с плановыми данными, а также с данными за предыдущий год. Отклонение затрат может быть вызвано такими факторами: увеличение объема и изменение структуры выпущенной продукции.

При анализе затрат на производство имеем ввиду, что плановые показатели принимаются без расчета на изменение объёма и структуры выпускаемой продукции. Это не позволяет определить экономию или перерасход между фактическими и плановыми затратами на производство, но даёт возможность установить размер отклонений фактических затрат от плановых по экономическим однородным элементам в целом на производство продукции. При этом анализируется структура плановых и отчетных затрат.

Анализ сметы затрат на производство товарной продукции проведём на основании данных таблицы 5.

Анализируя смету затрат на производство продукции ОП ЗАЭС за 2001 – 2002 гг. прослеживаем тенденцию снижения себестоимости продукции (-89166 тыс. грн., темп роста 87%). Общая экономия себестоимости продукции в 2001 г. составила 161352 тыс. грн. (недовыполнение плана по смете – 18%), а в 2002 г. – 227020 тыс. грн. (26,7%). Это произошло за счет недовыполнения плана по всем элементам сметы затрат.

Таблица 5. Анализ сметы затрат на производство продукции ОП ЗАЭС (тыс. грн.)

| Элементы | 2001 | 2002 | Сравнение данных 2001 и 2002 годов | |||||||

| Затрат | план | факт | откл. (+,-) | темп роста | план | факт | откл. (+,-) | темп роста | откл. (+,-) | Темп роста |

| 1. Услуги производственного характера | 65714 | 28129 | -37585 | 42,8 | 66942 | 26295 | -40647 | 39,3 | -1834 | 92 |

| 2. Материалы | 56975 | 54437 | -2538 | 95,5 | 57364 | 33309 | -24055 | 58,1 | -21128 | 61 |

| 3. Топливо | 2030 | 879 | -1151 | 43,3 | 2274 | 836 | -1438 | 36,8 | -43 | 95 |

| 4. Энергия | 2681 | 1893 | -788 | 70,6 | 1250 | 108 | -1142 | 8,6 | -1785 | 6 |

| 5. Заработная плата | 34010 | 29745 | -4265 | 87,5 | 50340 | 42418 | -7922 | 84,3 | 12673 | 143 |

| 6. Отчисления на социальное страхование | 12752 | 9921 | -2831 | 77,8 | 16108 | 13123 | -2985 | 81,5 | 3202 | 132 |

| 7. Амортизация | 358433 | 276197 | -82236 | 77,1 | 350232 | 269525 | -80707 | 77,0 | -6672 | 98 |

| 8. Расходы на ремонт | 265361 | 244916 | -20445 | 92,3 | 260770 | 198584 | -62186 | 76,2 | -46332 | 81 |

| 9. Прочие расходы | 48921 | 37975 | -10946 | 77,6 | 30055 | 23381 | -6674 | 77,8 | -14594 | 62 |

| 10. Экологический налог | 39 | 25 | -14 | 64,1 | 14 | 13 | -1 | 92,9 | -12 | 52 |

| 11. Плата за землю | 5170 | 5129 | -41 | 99,2 | 5600 | 5593 | -7 | 99,9 | 464 | 109 |

| Производственная себестоимость | 852086 | 689246 | -162840 | 80,9 | 840949 | 613185 | -227764 | 72,9 | -76061 | 89 |

| 12. Отчисления на содержание и рем. автодорог | 22815 | 24306 | 1491 | 107 | 10456 | 11200 | 744 | 107 | -13106 | 46 |

| Полная себестоимость | 874901 | 713552 | -161349 | 81,6 | 851405 | 624385 | -227020 | 73,3 | -89167 | 88 |

Экономия по элементу затрат “услуги производственного характера”: в 2001 г. –3758 тыс. грн. (процент выполнения плана – 42,8%) получена в связи с оказанием услуг ЗАЭС по водоснабжению и канализации, и недовыполнением работ по календарным планам; в 2002 г. – 40647 тыс. грн. (39%) – получена вследствие неоплаты ОП ЗАЭС ранее выполненных работ. При сравнении 2001, 2002 гг. темп роста данной статьи составил 93%, а абсолютное отклонение (–) 1834 тыс. грн..

Экономия по элементу затрат “материалы” составила: в 2001 г. – 2538 тыс. грн. (процент выполнения плана – 95,5%) произошла за счет уменьшения платы в бюджет за воду, в связи со снижением фактического потребления техводы на проведение продувки пруда–охладителя по сравнению с утвержденным лимитом; в 2002 г. – 24005 тыс. грн. (58%) – получена в связи с недостаточным наличием товарно-материальных ценностей на складах цехов. При сравнении 2001 и 2002 гг. темп роста данной статьи составил 61%, а абсолютное отклонение (–) 21128 тыс. грн. Экономия по элементу затрат “топливо”: в 2001 г. – 1151 тыс. грн. (выполнение плана по статье – 43,3%) произошла за счет снижения тарифов на топливо; в 2002 г. – 1438 тыс. грн. (выполнение плана по статье – 37%) – произошла в связи с уменьшением выработки тепловой энергии и как следствие – экономии топлива (увеличение среднесуточной температуры воздуха в отопительный период). При сравнении 2001 и 2002 гг. темп роста данной статьи составил 95%, а абсолютное отклонение (–) 43 тыс. грн.

Экономия по элементу затрат “энергия”: в 2001 г. – 788 тыс. грн. (выполнение плана по статье 70,6%), а в 2002 г. – 1142 тыс. грн. (выполнение плана по статье – 9%) произошла в связи с уменьшением расхода электроэнергии на собственные нужды станции (простой блоков в ремонтах, а также несвоевременная поставка ядерного топлива для реакторов ЗАЭС). При сравнении 2001, 2002 гг. темп роста данной статьи составил 6%, а абсолютное отклонение (–) 1785 тыс. грн..

Экономия по элементу затрат “заработная плата” и “отчисления на соцстрах”: в 2001 г. соответственно на 4265 тыс. грн. (выполнение плана по статье – 87,4%) и 2831 тыс. грн. (выполнение плана по статье – 77,8%), произошла за счет снижения фактической численности ППП (7472 чел.) против плана (9117 чел.); в 2002 г. соответственно на 7922 тыс. грн. (выполнение плана по статье – 84%) и 2985 тыс. грн. (выполнение плана по статье – 81%), произошла за счет снижения фактической численности ППП (7695 чел.) против плана (9120 чел.). При сравнении 2001, 2002 гг. темп роста данных статей составил 143% и 132%, а абсолютное отклонение (+) 12673 и (+) 3202 тыс. грн., соответственно, перерасход произошел в связи с осуществлением оргтехмероприятий по ликвидации задолженности по заработной плате персонала ОП ЗАЭС.

Перерасход по централизованным отчислениям связан с перевыполнением плана по объему реализованной продукции: в 2001 г. перевыполнение плана составило 6,5%, а в 2002 г. – 7,1%. При сравнении 2001, 2002 гг. темп роста по централизованным отчислениям составил 107%, а абсолютное отклонение (+) 152 тыс. грн., это произошло за счет увеличения объема реализованной продукции на 137590 тыс. грн.

Экономия по амортизационным отчислениям: в 2001 г. – 82236 тыс. грн. (выполнение плана 77,1%); в 2002 г. – 80707 тыс. грн. (выполнение плана – 77%) произошла в связи с начислением фактической амортизации, начиная с первого апреля, с понижающим коэффициентом 0,8 в соответствии с законом Украины № 568 – ХIV от 06.06.99 г. При сравнении 2001, 2002 гг. темп роста данной статьи составил 98%, а абсолютное отклонение (–) 6672 тыс. грн..

Анализ общей суммы затрат на производство электро- и теплоэнергии 2001 – 2002 гг. проведем на основании данных таблицы 3.

По данным таблицы 6, при сравнении 2001 и 2002 гг., можно сделать вывод, что наибольший удельный вес в себестоимости товарной продукции занимает статья “амортизация” – 38,7% и 43,2% соответственно. Увеличение отклонения удельного веса на (+) 4,5%, при уменьшении затрат по статье на 6672 тыс. грн., произошло по причине уменьшения общей суммы затрат в 2002 году.

Второе место в структуре занимает элемент затрат “расходы на ремонт” – 34,3% и 31,8% соответственно. Отклонение удельного веса составляет (-) 2,5%, что говорит об уменьшении затрат на ремонты в 2002 г.

Третье место в структуре занимает элемент затрат “материалы” – 7,6% и 5,3%, соответственно. Отклонение удельного веса составляет (-) 2,3%, что говорит об уменьшении материальных затрат на ремонты, а также в связи с недостаточным наличием товарно-материальных ценностей на складах цехов в 2002 г.

Таблица 6. Анализ общей суммы затрат производства продукции ОП ЗАЭС (тыс. грн.)

| Элементы затрат | 2001 г. | 2002 г. | Отклон. | ||

| абс. сумма | уд. вес | абс. сумма | уд. вес | уд. веса | |

| 1. Услуги производственного характера | 28129 | 3,9 | 26295 | 4,2 | 0,3 |

| 2. Материалы | 54437 | 7,6 | 33309 | 5,3 | -2,3 |

| 3. Топливо | 879 | 0,1 | 836 | 0,1 | 0,0 |

| 4. Энергия | 1893 | 0,3 | 108 | 0,0 | -0,2 |

| 5. Заработная плата | 29745 | 4,2 | 42418 | 6,8 | 2,6 |

| 6. Отчисления на социальное страхование | 9921 | 1,4 | 13123 | 2,1 | 0,7 |

| 7. Амортизация | 276197 | 38,7 | 269525 | 43,2 | 4,5 |

| 8. Расходы на ремонт | 244916 | 34,3 | 198584 | 31,8 | -2,5 |

| 9. Прочие расходы | 37975 | 5,3 | 23381 | 3,7 | -1,6 |

| 10. Экологический налог | 25 | 0,0 | 13 | 0,0 | 0,0 |

| 11. Плата за землю | 5129 | 0,7 | 5593 | 0,9 | 0,2 |

| Производственная себестоимость | 689246 | 96,6 | 613185 | 98,2 | 1,6 |

| 12. Отчисления на содержание и рем. Автодорог | 24306 | 2,4 | 11200 | 1,8 | -0,6 |

| Полная себестоимость | 713552 | 100,0 | 624385 | 100,0 | Х |

Немаловажное место в структуре затрат занимает элемент “заработная плата” 4,2% и 6,8% соответственно, где прослеживаем тенденцию увеличения удельного веса на 2,6%.

Удельный вес 5,3% и 3,8%, соответственно, имеет элемент затрат “прочие расходы”, где идет тенденция снижения удельного веса затрат на 1,6%.

Удельный вес 3,9% и 4,2%, соответственно, имеет элемент затрат “услуги производственного характера”, где идет увеличение удельного веса затрат на 0,3%.

Из вышесказанного можно сделать вывод, что рассматриваемое производство электро– и теплоэнергии ОП ЗАЭС является материалоёмким, о чем говорит удельный вес материальных затрат 11,9% и 10,6%, соответственно.

2.2 Анализ влияния факторов на общую сумму затрат производства

При помощи экономических расчетов определим количественную оценку влияния факторов: материальных и трудовых ресурсов, а также показателей материалоёмкости, материалоотдачи, затрат на 1 гривну товарной продукции на изменение уровня затрат сложившегося в базисном году, и величину затрат в планируемом периоде.

2.2.1 Анализ влияния материальных ресурсов на затраты предприятия

Анализируя выполнения сметы затрат и динамики элементов затрат мы определили, что производство ОП ЗАЭС является материалоёмким, т.к. удельный вес по статье ''материальные затраты'' составляет в 2001 г. – 12%, а в 2002 г. – 9,7%. Проведём анализ материальных затрат пользуясь таблицей 7.

Анализируя таблицу 2.4 мы видим, что в 2001 г. процент выполнения плана по материальным затратам составил 67%, что на 42062 тыс. грн. меньше от запланированного. По статье “услуги производственного характера” невыполнение плана составило (-)57%, по статье “материалы” недовыполнение плана составило (-)4%, по статье топливо” невыполнение плана составило (-)57%. По статье “энергия” невыполнение плана составило (-) 29%. В общем, фактически материальные затраты 2001 г. равны 85338 тыс. грн.

Таблица 7. Анализ материальных затрат ОП ЗАЭС в 2001 – 2002 гг. (тыс. грн.)

| Материальные затраты | 2001г. | 2002г. | Сравнение данных 2001 и 2002 годов | |||||||

| план | факт | откл. (+,-) | % | план | факт | откл. (+,-) | % | откл. (+,-) | темп роста | |

| Материальные затраты всего, в том числе: | 127400 | 85338 | -42062 | 67 | 127830 | 60548 | -67282 | 47 | -24790 | 71 |

| 1. Услуги производственного характера | 65714 | 28129 | -37585 | 43 | 66942 | 26295 | -40647 | 39 | -1834 | 91,8 |

| 2. Материалы | 56975 | 54437 | -2538 | 96 | 57364 | 33309 | -24055 | 58 | -21128 | 60,8 |

| 3. Топливо | 2030 | 879 | -1151 | 43 | 2274 | 836 | -1438 | 37 | -43 | 95,1 |

| 4. Энергия | 2681 | 1893 | -788 | 71 | 1250 | 108 | -1142 | 9 | -1785 | 5,7 |

При анализе в 2002 году процент выполнение плана по материальным затратам составил 47%. Недовыполнение плана составило 53%, что составляет 67282 тыс. гривен. В 2002 г. уменьшились затраты на услуги производственного характера, процент выполнение плана по этой статье составил 39%, что в свою очередь на 4% меньше чем в 2001 г. По статье “материалы” процент выполнения плана составил (-)42%, но по сравнению с 2001 г. затраты на материалы уменьшилась на 38%. Так же в 2002 г. по сравнению с 2001 г. уменьшились затраты на топливо на (-)6%. По статье энергия” процент выполнения плана составил 9%, по сравнению с 2001 г. затраты уменьшились на 62%.

На основании данных таблицы 7 проведём анализ использования материальных затрат ОП ЗАЭС в 2001 году, а полученные результаты занесём в таблицу 8.

Из таблицы 8 видно, что абсолютное отклонение по объёму товарной продукции составило (+)56881 тыс. грн., в свою очередь абсолютное отклонение по материальным затратам составило (-)42062 тыс. грн., а отклонение от скорректированного плана (-)48885 тыс. грн.

Таблица 8. Анализ экономии использованияматериальных затрат 2001 г. ОП ЗАЭС (тыс. грн)

| Материальные затраты | план | коррек. план | факт | Отклонение |

% роста |

|

| абсол. (+,-) | от скор. плана | |||||

| Материальные затраты всего, в том числе: | 127400 | 134223 | 85338 | -42062 | -48885 | 64 |

| 1. Услуги производственного характера | 65714 | 69233 | 28129 | -37585 | -41104 | 41 |

| 2. Материалы | 56975 | 60026 | 54437 | -2538 | -5589 | 91 |

| 3. Топливо | 2030 | 2139 | 879 | -1151 | -1260 | 41 |

| 4. Энергия | 2681 | 2825 | 1893 | -788 | -932 | 67 |

| 5. Объём товарной продукции | 1062127 | Х | 1119008 | 56881 | Х | Х |

По данным таблицы 8 мы можем сделать вывод о том, что в 2001 г. за счёт экономии по всем элементам материальных затрат, произошла экономия по себестоимости выпускаемой электро и тепло энергии. Но в большей степени это произошло за счёт экономии по статьям “услуги производственного характера” – на 41104 тыс. грн., по статье материалы” экономия составила 5589 тыс. грн., по статье “топливо” – на 1261 тыс. грн., а по статье “энергия” 932 тыс. грн..

Используя таблицу 7 проведём анализ использования материальных затрат ОП ЗАЭС в 2002 г., а результаты занесём в таблицу 9.

Таблица 9. Анализ экономии использования материальных затрат 2002 г. ОП ЗАЭС (тыс. грн.)

| Материальные затраты | план | коррек. план | факт | Отклонение | % роста | |

| абсол. (+,-) | от скор. плана | |||||

| Материальные затраты всего, в том числе: | 127830 | 132333 | 60548 | -67282 | -71785 | 46 |

| 1. Услуги производственного характера | 66942 | 69300 | 26295 | -40647 | -43005 | 38 |

| 2. Материалы | 57364 | 59385 | 33309 | -24055 | -26076 | 56 |

| 3. Топливо | 2274 | 2354 | 836 | -1438 | -1518 | 36 |

| 4. Энергия | 1250 | 1294 | 108 | -1142 | -1186 | 8 |

| 5. Объём товарной продукции | 1015064 | Х | 1050820 | 35756 | Х | Х |

Из таблицы 9 мы видим, что абсолютное отклонение объёма товарной продукции составило (+)35756 тыс. грн., а так же можем сделать вывод о том, что в 2002 г. произошла экономия по всем статьям затрат. Экономия произошла за счёт статьи “услуги производственного характера” – на 40647 тыс. грн., по статье ”материалы экономия составила 24055 тыс. грн., по статье ”топливо” экономия составила 1438 тыс. грн., а по статье ”энергия” экономия 1142 тыс. грн., следовательно, большая экономия себестоимости была в 2002 г.(+) 25220 тыс. грн.

2.2.2 Оценка материалоёмкости и материалоотдачи

Так как для обобщающей характеристики использования материалов пользуются такими показателями, как материалоёмкость и коэффициент полезного действия материалов, то, используя таблицу 10, в процессе анализа, сопоставим плановый и фактический уровни этих показателей, а так же изучим их динамику за период 2001 – 2002 гг.

Таблица 10. Анализ материалоёмкости и материалоотдачи ОП ЗАЭС в 2001 – 2002 гг.

| Материальные затраты | Ед. изм. | 2001г. | 2002г. | Сравнение данных 2001 и 2002 годов | |||||||

| план | факт | откл. (+,-) | % | план | факт | откл. (+,-) | % | откл. (+,-) | темп рост | ||

| Материальные затраты всего, в том числе: | Тыс. грн. | 127400 | 85338 | -42062 | 67 | 127830 | 60548 | -67282 | 47 | -24790 | 71 |

| 1. Услуги производ-го характера | тыс. грн. | 65714 | 28129 | -37585 | 43 | 66942 | 26295 | -40647 | 39 | -1834 | 91,8 |

| 2. Материалы | тыс. грн. | 56975 | 54437 | -2538 | 96 | 57364 | 33309 | -24055 | 58 | -21128 | 60,8 |

| 3. Топливо | тыс. грн. | 2030 | 879 | -1151 | 43 | 2274 | 836 | -1438 | 37 | -43 | 95,1 |

| 4. Энергия | тыс. грн. | 2681 | 1893 | -788 | 71 | 1250 | 108 | -1142 | 9 | -1785 | 5,7 |

| 5. Объём товар. Продукции | тыс. грн. | 1062127 | 1119008 | 56881 | Х | 1015064 | 1050820 | 35756 | Х | -68188 | Х |

| 6.Материалоотд. | грн-коп. | 8,33 | 13,1 | 4,77 | 157 | 7,9 | 17,4 | 9,5 | 220 | 4,3 | 133 |

| 7.Материалоёмк. | грн/ коп. | 12 | 7,6 | -4,4 | 63 | 12,6 | 5,76 | -6,84 | 45,7 | -1,84 | 76 |

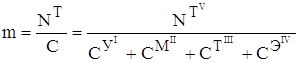

Проведём факторный анализ показателя материалоотдачи в 2001 и 2002 гг. методом цепной подстановки. Суть данного метода заключается в том, что для сравнения показателей исключается влияние одного фактора, чтобы выявить влияние другого. Расчётные данные представлены в таблице 10, расчёты делаем по формуле:

![]()

, (1)

, (1)

где m показатель материалоотдачи;

NT объём товарной продукции;

CУ материальные затраты по статье “услуги произв. характера”;

CМ материальные затраты по статье “материалы”;

CТ материальные затраты по статье “топливо”;

CЭ материальные затраты по статье “энергия”.

Получим промежуточные расчёты при различных условиях:

при условии

плановых показателей: ![]()

![]() грн.,

грн.,

грн.,

грн.,

2) при условии фактического значения по услугам производственного характера:

![]() грн.,

грн.,

грн.,

грн.,

3) при условии фактического значения по вспомогательным материалам:

![]() грн.,

грн.,

![]() грн.,

грн.,

4) при условии фактического значения по топливу:

![]() грн.,

грн.,

![]() грн.,

грн.,

5) при условии фактического значения по энергии:

![]() грн.,

грн.,

![]() грн.,

грн.,

при условии фактического значения объёма товарной продукции:

грн.,

грн.,

грн.,

грн.,

Измерим влияние факторов на показатель материалоотдачи:

1) затраты по услугам производственного характера:

ΔСУ2001 = 11,8 – 8,33 = 3,47 грн.,

ΔСУ2002 = 11,6 – 7,9 = 3,7 грн.,

2) затраты по материалам:

ΔСМ 2001 = 12,2 – 11,8 = 0,4 грн.,

ΔСМ 2002 = 16,1 – 11,6 = 4,5 грн.,

3) затраты по топливу:

ΔСТ2001 = 12,3 – 12,2 = 0,1 грн.,

ΔСТ 2002 = 16,5 – 16,1 = 0,4 грн.,

4) затраты по энергии:

ΔСЭ2001 = 12,4 – 12,3 = 0,1 грн.,

ΔСЭ 2002 = 16,8 – 16,5 = 0,3 грн.,

5) затраты на объём товарной продукции:

Δ![]() 2001 = 13,1

12,4 = 0,7 грн.,

2001 = 13,1

12,4 = 0,7 грн.,

Δ![]() 2002 = 17,4

16,8 = 0,6 грн..

2002 = 17,4

16,8 = 0,6 грн..

Изменение материалоотдачи определим по формуле:

Δm = ![]() – С0 (2)

– С0 (2)

Δm2001 = 13,1 – 8,33 = 4,77 грн.,

Δm2002 = 17,4 – 7,9 = 9,5 грн..

Следовательно, фактически в 2001 г. материалоотдачи возросла на 4,77 грн., что в свою очередь на 57% больше планового показателя, а в 2002 г. – на 9.5 грн., т.е. на 120% больше запланированного.

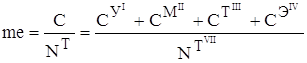

Пользуясь таблицей 7, проведём фактический анализ материалоёмкости в 2001 – 2002 гг. методом цепной подстановки по формуле:

![]()

, (3)

, (3)

где me показатель материалоёмкомти;

NT объём товарной продукции;

CУ материальные затраты по статье “услуги производственного характера”;

CМ материальные затраты по статье “материалы”;

CТ материальные затраты по статье “топливо”;

CЭ материальные затраты по статье “энергия”.

Получим промежуточные расчёты при различных условиях:

1) при условии плановых показателей:

![]() коп./грн.,

коп./грн.,

![]() коп./грн.,

коп./грн.,

2) при условии фактического значения по услугам производственного характера:

![]() коп./грн.,

коп./грн.,

![]() коп./грн.,

коп./грн.,

3) при условии фактического значения по материалам:

![]() коп./грн.,

коп./грн.,

![]() коп./грн.,

коп./грн.,

4) при условии фактического значения по топливу:

![]() коп./грн.,

коп./грн.,

![]() коп./грн.,

коп./грн.,

5) при условии фактического значения по энергии:

![]() коп./грн.,

коп./грн.,

![]() коп./грн.,

коп./грн.,

6) при условии фактического значения объёма товарной продукции:

коп./грн.,

коп./грн.,

коп./грн..

коп./грн..

Измерим влияния факторов на показатель материалоёмкости:

1) затраты по услугам производственного характера:

ΔСeУ2001 = 8,4 – 12 = 3,6 коп./грн.,

ΔСeУ2002 = 8,59 – 12,6 = – 4,01 коп./грн.,

2) затраты по материалам:

ΔСeM2001 = 8,2 – 8,4 = – 0,2 коп./грн.,

ΔСeM2002 = 6,22 8,59 = – 2,37 коп./грн.,

3) затраты по топливу:

ΔСeT2001 = 8,1 – 8,2 = – 0,1 коп./грн.,

ΔСeT2002 = 6,08 6,22 = – 0,14 коп./грн.,

4) затраты по энергии:

ΔСeЭ 2001= 8 – 8,1 = – 0,1 коп./грн.,

ΔСeЭ2002 = 5,96 6,08 = – 0,12 коп./грн.,

5) затраты на объём товарной продукции:

Δ![]() = 7,6

8 = – 0,4 коп./грн.,

= 7,6

8 = – 0,4 коп./грн.,

Δ![]() = 5,76

5,96 = – 0,2 коп./грн..

= 5,76

5,96 = – 0,2 коп./грн..

Изменение материалоёмкости определим по формуле:

Δmе = ![]() – Се0, (4)

– Се0, (4)

Δmе2001 = 7,6 – 12 = – 4,4 коп./грн.,

Δmе2002 = 5,76 – 12,6 = – 6,84 коп./грн..

Следовательно, фактически в 2001 и 2002 гг. материалоёмкость снизилась на 4,4 и 6,84 коп./грн., соответственно, что в свою очередь на 37% и 54,3% меньше планового показателя.

2.2.3 Анализ влияния трудовых ресурсов на динамку затрат

Одним из основных направлений радикального экономического фактора является активизация человеческого фактора. Степень реализации этой задачи на уровне предприятия может быть изучена через систему показателей экономического анализа, характеризующих эффективность предприятия тех трудовых ресурсов, которыми оно располагает.

Последовательность анализа предполагает, прежде всего, оценку обеспеченности предприятия рабочей силы. В этих целей анализируются такие показатели как численность, состав и структура персонала, квалификационный и культурно-технический уровень работников, динамики рабочей силы (оборот и текучесть кадров), использование рабочего времени и его потери [44].

Анализ численности производится посредством сопоставления фактической численности промышленно-производственного и непромышленного персонала с плановой.

Из данных таблицы 11 мы видим, что численность персонала с каждыми годом уменьшается против запланированных данных (2001 г. на 2239 человек, а в 2002 г. на 1802 человека), что ведет к снижению заработной платы.

Таблица 11. Анализ динамики производительности труда ОП ЗАЭС

| Показатели | усл. | 2001 г. | 2002 г. | Динамика | ||||||

| обозн. | 2000г. | план | факт | откл. (+,-) | план | факт | откл. (+,-) | 2001 к 2000г | 2002 к 2001г | |

| 1. Объём товарной продукции | тыс. грн. | 1162459 | 1062127 | 1119008 | 105,4 | 1015064 | 1050820 | 103,5 | 96 | 94 |

| 2. Численность персонала | чел. | 12761 | 15303 | 13064 | 85,4 | 14785 | 12983 | 87,8 | 102 | 99 |

| в т.ч. ППП | чел. | 7084 | 9117 | 7472 | 82,0 | 9192 | 7695 | 83,7 | 105 | 103 |

| НПП | чел. | 4476 | 6186 | 5592 | 90,4 | 5593 | 5288 | 94,5 | 125 | 95 |

| Капстроительство | чел. | 1202 | - | 1064 | - | - | - | - | 89 | - |

| 4. Производитель- ность труда | тыс. грн. | 91 | 69,41 | 85,66 | Х | 68,65 | 80,94 | Х | 94 | 94 |

| в т.ч. ППП | 164 | 116 | 150 | Х | 110 | 137 | Х | 91 | 91 | |

Важной стороной анализа численности рабочих является рассмотрение соотношения между основными и вспомогательными рабочими. В условиях научно-технического прогресса, совершенствования технологий, внедрение новой техники, рост численность вспомогательных рабочих должен отставать от роста общей численность рабочих.

На анализируемом предприятии структура рабочих характеризуется следующими данными: численность производственно-промышленного персонала по итогам 2001-2002 гг. превышает непромышленно-производственный персонал. При сравнении 1998-2001 гг. идет увеличение численности персонала на 303 человека, а в 2001-2002 гг. уменьшение численности на 81 человек. С 2001-2002 гг. идет уменьшение численности персонала, занятого капитальным строительством. Изменение состава рабочих можно охарактеризовать в целом, как положительное явление.

Проанализируем степень влияния использования труда на объем продукции, для этого просчитаем показатели производительности труда по формуле:

, (5)

, (5)

где V производительность труда, тыс. грн/ч.;

NТ – объем реализованной продукции, тыс. грн.;

R – численность рабочих, ч.

По данным за 2001 г. имеем:

![]() тыс. грн./ч.,

тыс. грн./ч., ![]() тыс. грн/ч..

тыс. грн/ч..

По данным за 2002 г. имеем:

![]() тыс. грн/ч,

тыс. грн/ч, ![]() тыс. грн/ч.

тыс. грн/ч.

Для проведения анализа роста средней заработной платы воспользуемся формулой:

![]() , (6)

, (6)

где Z* средняя заработная плата, тыс. грн.;

Z – заработная плата, тыс. грн.;

R – численность персонала.

В 2001 г. средняя заработная плата составила:

![]() тыс. грн.,

тыс. грн., ![]() тыс. грн..

тыс. грн..

В 2002 г. средняя заработная плата составила:

![]() тыс. грн.,

тыс. грн., ![]() тыс. грн..

тыс. грн..

Обобщим полученные данные в таблицу 12.

Таблица 12. Анализ производительности труда и средней заработной платы ОП ЗАЭС

| усл. | 2001 г. | 2002 г. | |||||||

| Показатели | обозн. | план | факт | откл. (+,-) | темп роста | план | факт | откл. (+,-) | темп роста |

| 1. Объём товарной продукции | тыс. грн. | 1062127 | 1119008 | 56881 | 105 | 1015064 | 1050820 | 35756 | 104 |

| 2. Численность персонала | чел. | 15303 | 13064 | -2239 | 85 | 14785 | 12983 | -1802 | 88 |

| 3. Заработная плата | тыс. грн. | 34010 | 29745 | -4265 | 87 | 50340 | 42418 | -7922 | 84 |

| 4.Производительность труда | тыс. грн. | 69,41 | 85,66 | 16,25 | 123 | 68,65 | 80,94 | 12,28 | 118 |

| 5. Средняя зарплата | тыс. грн. | 2,222 | 2,277 | 0,054 | 102 | 3,405 | 3,267 | -0,138 | 96,0 |

| 6. Индекс опережения | 1,2 | 1,23 | |||||||

Для анализа производительности труда по данным таблицы 12 находим влияние факторов интегральным методом:

1. Изменения численности работающих в 2001 г. по формуле:

![]() , (2.7)

, (2.7)

![]() тыс. грн.

тыс. грн.

Изменения численности работающих в 2002 г.

![]() тыс. грн.

тыс. грн.

2. Изменение производительности труда находим по формуле:

![]() (8)

(8)

В 2001 г. изменение производительности труда составило:

![]() тыс. грн.

тыс. грн.

В 2002 г. изменение производительности труда составило:

![]() тыс. грн.

тыс. грн.

Из полученных данных можно сделать вывод, что в 2001 г. на увеличение объема товарной продукции на 56881 тыс. грн. фактор численности работающих повлиял отрицательно, перерасход составил 173589 тыс. грн. Увеличение темпов роста производительности труда на 23% привело к росту объемов товарной продукции на 230340 тыс. грн.

В 2002 г. прослеживается дальнейшее снижение темпов роста численности всего персонала, что оказывает отрицательное влияние и в суммарном выражении составляет 134780 тыс. грн.

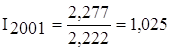

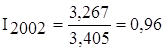

Для анализа средней заработной платы воспользуемся индексным методом. Индекс прироста средней заработной платы определяем по формуле:

, (9)

, (9)

где I – индекс прироста заработной платы;

Z* – средняя заработная плата.

Индексы прироста средней заработной платы за 2001 г. и 2002 г.:

,

,

.

.

Данный индекс показывает, что на ОП ЗАЭС за 2001-2002 гг. прослеживается явный рост средней заработной платы.

Соотношение между темпом роста производительности труда и темпом роста средней заработной платы выражает индекс опережения, который определяется делением производительности на индекс прироста средней заработной платы:

, (10)

, (10)

где IV – индекс производительности труда;

V1.,0 – производительность труда фактическая и плановая.

![]()

, (11)

, (11)

где IZ* – средней заработной платы,

Z*1, 0 – средняя заработная плата фактическая и плановая.

, (12)

, (12)

где I0 – индекс опережения.

По данным за 2001 и 2002 гг. индекс опережения равен:

![]() ,

, ![]() .

.

Определив индекс опережения рассчитываем экономию фонда заработной платы или перерасход в относительных единицах по формуле:

![]() , (13)

, (13)

За 2001 год индекс опережения равен (-)20%, а за 2002 год – (-)23%.

По результатам 2001, 2002 гг. по ФОТ произошла экономия себестоимости за счет разрыва в темпах роста производительности труда и средней заработной платы, т.к. соответственно, коэффициенты 20 и 23 > 1.

Для расчета экономии (или перерасхода) по себестоимости за счет в разрывах в темпах роста производительности труда и средней заработной платы находим индекс обратный к индексу опережения:

. (2.13)

. (2.13)

Индекс обратный к индексу опережения за 2001, 2002 гг.:

,

,  .

.

Экономия (или перерасход) по себестоимости за счет разрыва в темпах роста производительности труда и средней заработной платы определяется:

![]() , (2.14)

, (2.14)

где УВЗП удельный вес заработной платы в плановой себестоимости.

Экономия (или перерасход) по себестоимости за счет разрыва в темпах роста производительности труда и средней заработной платы в 2001, 2002 гг. составила:

Э2001

= ![]() %,

%,

Э2002

= ![]() %.

%.

Рассчитав данные показатели, можно сделать вывод, что 2001 году на АЭС была экономия по себестоимости (0,66%), а в 2002 г. (1,12%) за счет разрыва в темпах роста производительности труда и средней заработной платы.

Обобщив полученные индексы можно сделать вывод, что в 2001 г. темпы роста производительности труда превысили темпы роста средней заработной платы, и это привело к экономии на 4265 тыс. грн., а следовательно, и уменьшению себестоимости на 0,66%. В 2002 г. наблюдаем рост производительности труда, о чем говорит индекс опережения (1,23%). По фонду заработной платы произошла экономия 7922 тыс. грн.. Большой разрыв между темпами роста производительности труда и темпами роста заработной платы в 2002 г. обеспечило предприятию снижение себестоимости на 1,12%, что является положительным результатом.

2.2.4 Анализ затрат на 1 гривну товарной продукции

Показатель затрат на гривну продукции является всеобщим показателем уровня себестоимости, он может быть рассчитан для любого предприятия, что очень важно для сравнительного внутри и между отраслями анализа уровня себестоимости продукции.

Работа предприятия по снижению себестоимости выработанной продукции оценивается в данном случае по уровню затрат на гривну товарной продукции, чем меньше эти затраты, тем выше рентабельность.

Анализ затрат на 1 гривну товарной продукции по сравнению с предыдущим плановым периодом показывает, насколько успешно ведётся на предприятии работа по систематическому снижению себестоимости. В процессе анализа выполнения плана по затратам на гривну товарной продукции выявляется разность между фактическим и плановым уровнем затрат на гривну товарной продукции.

Построим вспомогательную таблицу для анализа затрат на 1 гривну товарной продукции за 2001 – 2002 года.

Таблица 13. Вспомогательная таблица анализа затрат на 1 гривну товарной продукции

| Показатели | усл. | 2001 г. | 2002 г. | Сравнение данных 2001 и 2002 годов | |||||||

| обозн. | план | факт | откл. (+,-) | темп роста | план | факт | откл. (+,-) | темп роста | откл. (+,-) | темп роста | |

| 1. Объём отпущенной электроэнергии | тыс. кВтч | 30774 | 32347 | 1573 | 105 | 27204 | 27858 | 654 | 102 | -4489 | 97 |

| 2. Объём отпущенной теплоэнергии | тыс. Гкал | 465 | 443 | -22 | 95 | 404 | 428 | 24 | 106 | -15 | 111 |

| 3. Себестоимость электроэнергии |

1кВтч, коп |

2,74 | 2,19 | -0,55 | 80 | 2,99 | 2,23 | -0,76 | 75 | 0,04 | 102 |

| 4. Себестоимость теплоэнергии | 1Гкал, грн. | 11,69 | 6,28 | -5,41 | 54 | 12,86 | 4,75 | -8,11 | 37 | -1,53 | 76 |

| 5. Цена электроэнергии |

1кВтч, коп |

3,43 | 3,44 | 0,01 | 100 | 3,71 | 3,75 | 0,04 | 101 | 0,31 | 109 |

| 6. Цена теплоэнергии | 1Гкал, грн. | 14,10 | 14,12 | 0,02 | 100 | 14,30 | 14,34 | 0,04 | 100 | 0,22 | 102 |

Из таблицы 13 следует, что в 2002 г. по сравнению с 2001 г. идет увеличение себестоимости по электроэнергии на 2%, и снижение теплоэнергии на 24%. Это, в свою очередь, связано с уменьшением отпуска электроэнергии с шин на 3%, и увеличением полезного отпуска теплоэнергии на 11%.

Определим изменение затрат на 1 гривну товарной продукции ОП ЗАЭС в 2001 и 2002 годах при различных условиях используя для этого таблицы 14 и 15.

Таблица 14. Анализ затрат на 1 гривну товарной продукции по ОП ЗАЭС за 2001 год

| Показатели |

усл. обозн. |

План 2001г. |

На факт-ий выпуск продукции при условии |

||

| план. с/с, план. цена за ед. пр-ии | факт. с/с, план. цена за ед. пр-ии |

факт. с/с, факт. цена за ед. прии |

|||

| 1.Полная себестоимость товарной продукции | тыс. грн. | 89756,6 | 93809,5 | 73622,0 | 73622,0 |

| 2. Товарная продукция | тыс. грн. | 112111,3 | 117196,5 | 117196,5 | 117528,8 |

| 3. Затраты на 1 грн. товарной продукции | коп/грн. | 80 | 80 | 63 | 63 |

Таблица 15. Анализ затрат на 1 гривну товарной продукции по ОП ЗАЭС за 2002 год

| усл. | План |

На факт-ий выпуск продукции при условии |

|||

| Показатели | обозн. | 2002г. |

план. с/с, план. цена за ед. пр-ии |

факт. с/с, план. цена за ед. пр-ии |

факт. с/с, факт. цена за ед. пр-ии |

| 1.Полная себестоимость товарной продукции | тыс. грн. | 86535,4 | 88799,5 | 64156,3 | 64156,3 |

| 2. Товарная продукция | тыс. грн. | 106704,0 | 109473,6 | 109473,6 | 110605,0 |

| 3. Затраты на 1 грн. товарной продукции | коп./грн. | 81 | 81 | 59 | 58 |

При условии влияния фактора объёма выпущенной продукции:

∆ Еg2001 = 80 – 80 = 0 коп./грн.,

∆ Еg2002 = 81 – 81 = 0 коп./грн..

При условии влияния фактора себестоимости товарной продукции:

∆ ЕS2001 = 63 – 80 = –17 коп./грн.,

∆ ЕS2002 = 59 – 81 = –22 коп./грн..

При условии влияния фактора цен на товарную продукцию:

∆ ЕP2001 = 63 – 63 = 0 коп./грн.,

∆ ЕP2002

= 58 – 59 = –1 коп./грн.. ![]()

При анализе изменения затрат на 1 гривну товарной продукции на ОП ЗАЭС в 2001 и 2002 гг. мы определили, что под влиянием фактора фактической себестоимости затраты на 1 гривну товарной продукции снизились на 17 и 22 коп. соответственно. Под влиянием фактора цен затраты на 1 гривну товарной продукции изменились только в 2001 году на (–) 1 коп. Под влиянием фактора объема выпущенной продукции затраты на 1 гривну не изменились.

2.3 Анализ и оценка резервов снижения затрат производства

Анализ оценки затрат хозяйственной деятельности является важнейшим элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Наряду с традиционным анализом существующего состояния хозяйственной деятельности, важное значение приобретает анализ хозяйственных результатов, полученных при различных вариантах комплексного сочетания важнейших факторов производства: технологических, экономических, социальных и др.

Основная задача анализа состоит в выявлении резервов повышения эффективности хозяйственной деятельности по сравнению с достигнутым уровнем, резервов выполнения планов, её качества, улучшения использования производственных ресурсов и снижения себестоимости продукции, повышение рентабельности и увеличения прибыли хозяйства.

Для выполнения основной задачи при экономическом анализе решается ряд задач:

проведение всесторонней оценки достигнутого уровня производства для разработки оптимальных решений при обосновании планов хозяйства.

осуществление контроля за ходом выполнения планов и его подразделений, а также намеченных мероприятий.

выявление дополнительных резервов деятельности хозяйства, не учтённых в планах.

проведение всесторонней и объективной оценки конечных результатов работы хозяйства, его подразделений и участков производства.

осуществление хозяйственного и внутрихозяйственного расчёта, ухудшение всей экономической работы хозяйства.

выявление и измерение влияния различных факторов на анализируемые показатели хозяйственной деятельности, изучение причины отклонений.

обобщение результатов анализа, формулирование выводов и предложений по использованию выявленных резервов, закреплению достижений и ликвидации недостатков в работе, распространению передового опыта на производстве [19].

Таким образом, проведя анализ и оценку затрат производства электро- и теплоэнергии за период с 2001 по 2002 гг., можно сделать вывод о том, что себестоимость выпуска продукции имеет тенденцию снижения с каждым годом 89166 тыс. грн. (23%). Так в 2001 году себестоимость была снижена на 161352 тыс. грн. (18,5%), а в 2002 году – на 227020 тыс. грн. (26,7%).

Рассматривая структуру себестоимости определили и рассмотрели те элементы затрат, которые занимают наибольший удельный вес, обосновывая резервы их снижения.

Анализируя материальные затраты определяем процент выполнения плана: 42,8% и 39% соответственно, где прослеживается снижение темпов роста затрат на 7%. Таким образом, произошла экономия материальных ресурсов, т.е. возросла интенсификация производства.

Рациональное использование материалов (предметов труда) – один из важнейших факторов роста производительности производства продукции и снижения себестоимости.

С каждым годом наблюдаем рост показателя материалоотдачи: 2001 г. – 13,1 грн., 2002 г. 17,4 грн. Показатель материалоотдачи свидетельствует о принятии предприятием эффективных мер по уменьшению затрат на производство продукции при этом увеличив эффективность их использования.

За анализируемый период снижается показатель материалоемкости, в 2001 г. – 7,6 коп/грн, а в 2002 г. – 5,8 коп/грн. Процент выполнения плана составляет 63,3% и 45,7% соответственно.

Возможность дальнейшего повышения максимальной отдачи и минимальной материалоёмкости может быть достигнута при достоверном и полном определении уровня обеспечения предприятия материальными ресурсами; выявлении сверхнормативных ценностей; установлении четкой степени ритмичности поставок, временности заключения хоздоговоров; рациональном использовании материальных ресурсов и выявлении потерь.

Анализируя фонд заработной платы из полученных данных можно сделать вывод, что в 2001 г. на увеличение объема товарной продукции фактор численности работающих повлиял отрицательно, и только лишь из-за увеличения темпов роста производительности труда на 23% она привела к росту объёма продукции на 230340 тыс. грн.. Темпы роста производительности труда превысили темпы роста средней заработной платы, что привело к экономии и, как следствие, уменьшению себестоимости на 0,66%.

В 2002 г. прослеживается дальнейшее снижение темпов роста численности всего персонала, что оказывает отрицательное влияние и в суммарном выражении составляет 134780 тыс. грн.. Наблюдаем рост производительности труда, о чем говорит индекс опережения равный 1,23%. Большой разрыв между темпами роста производительности труда и темпами роста заработной платы в 2002 году обеспечило предприятию снижение себестоимости на 1,12%, что является положительным результатом.

Для увеличения производительности труда предприятия были приняты меры: сокращение затрат труда на производство продукции путем внедрения мероприятий НТП, замена устаревшего оборудования более прогрессивным.

При анализе затрат на 1 гривну товарной продукции на ОП ЗАЭС в 2001 – 2002 гг., мы убедились в универсальности этого показателя, а также в его важности, как основного обобщающего показателя себестоимости продукции. При анализе изменения затрат на 1 гривну мы определили, что под влиянием фактора фактической себестоимости затраты на 1 гривну товарной продукции снизились на 17 и 22 коп. соответственно. Снижение затрат ведёт к уменьшению себестоимости на 1 гривну товарной продукции и увеличению прибыли, что является положительным результатом и говорит о правильной тенденции развития предприятия.

Таким образом, из вышеизложенного материала, можно сделать вывод, что наряду с традиционным анализом существующего состояния хозяйственной деятельности, важное значение приобретает анализ хозяйственных результатов, полученных при различных вариантах комплексного сочетания важнейших факторов производства: технологических, экономических, социальных и др.

Проведя анализ и оценку затрат производства электро– и теплоэнергии за период с 2001 по 2002 гг., можно сделать вывод о том, что себестоимость выпуска продукции имеет тенденцию снижения с каждым годом 89166 тыс. грн. (23%). Так в 2001 году себестоимость была снижена на 161352 тыс. грн. (18,5%), а в 2002 году – на 227020 тыс. грн. (26,7%).

Анализируя материальные затраты, определили процент выполнения плана: 42,8% и 39%, соответственно, где прослеживается снижение темпов роста затрат на 7%. Произошла экономия материальных ресурсов, т.е. возросла интенсификация производства.

С каждым годом наблюдаем рост показателя материалоотдачи: 2001 г. – 13,1 грн., 2002 г. 17,4 грн.

За анализируемый период снижается показатель материалоемкости, в 2001 г. – 7,6 коп/грн, а в 2002 г. – 5,8 коп/грн. Процент выполнения плана составляет 63,3% и 45,7% соответственно.

Анализируя фонд заработной платы, из полученных данных можно сделать вывод, что в 2001 г. на увеличение объема товарной продукции фактор численности работающих повлиял отрицательно, и только лишь из-за увеличения темпов роста производительности труда на 23% она привела к росту объёма продукции на 230340 тыс. грн.. Темпы роста производительности труда превысили темпы роста средней заработной платы, что привело к экономии и, как следствие, уменьшению себестоимости на 0,66%.

В 2002 г. прослеживается дальнейшее снижение темпов роста численности всего персонала, что оказывает отрицательное влияние и в суммарном выражении составляет 134780 тыс. грн.. Наблюдаем рост производительности труда, о чем говорит индекс опережения равный 1,23%. Большой разрыв между темпами роста производительности труда и темпами роста заработной платы в 2002 году обеспечило предприятию снижение себестоимости на 1,12%, что является положительным результатом.

При анализе затрат на 1 гривну товарной продукции на ОП ЗАЭС в 2001 – 2002 гг., мы убедились в универсальности этого показателя, а также в его важности, как основного обобщающего показателя себестоимости продукции. При анализе изменения затрат на 1 гривну мы определили, что под влиянием фактора фактической себестоимости затраты на 1 гривну товарной продукции снизились на 17 и 22 коп. соответственно. Снижение затрат ведёт к уменьшению себестоимости на 1 гривну товарной продукции и увеличению прибыли, что является положительным результатом и говорит о правильной тенденции развития предприятия.

3. Мероприятия по усовершенствованию функционирования ОП ЗАЭС

3.1 Технология бесперебойного энергоснабжения реакторного отделения ОП ЗАЭС

Атомная электростанция является ядерно-опасным объектом главный принцип атомной электростанции безопасное производство. Одно из главных условий соблюдения безопасной эксплуатации – бесперебойное снабжение электроэнергией оборудования. Для достижения этих целей энергоснабжение на АЭС выполнено в нескольких видах:

рабочее энергоснабжение, обеспечивает питание потребителей в нормальных условиях эксплуатации;

резервное энергоснабжение, обеспечивает питание потребителей в случае отключения рабочего энергоснабжения;

автономное энергоснабжение, обеспечивает питание потребителей реакторного отделения, независимо от внешних источников электроэнергии.

В случае обесточения потребителей реакторного отделения автоматически включается в работу резервная дизельная электростанция РДЭС. РДЭС вырабатывает электроэнергию, которая подается потребителям реакторного отделения после прекращения подачи рабочего электропитания. На ядерном блоке реализованы 3 системы безопасности. Системы дублируют друг друга и получают раздельное (независимое от соседних систем безопасности) электропитание. Для этого на каждую систему безопасности предусмотрено сво резервное питание, реализовано на отдельной секции (ячейке) РДЭС. Итого на каждом блоке имеется 3 ячейки РДЭС: РДЭС-1, РДЭС-2, РДЭС-3. Соответственно питание от них подаётся на 1, 2 и 3 системы безопасности. В реакторном отделении для обеспечения необходимой безопасности на одной технологической линии находится не менее 3 дублирующих механизмов: два в работе, один в резерве, в случае выхода одного из рабочих из строя, включается в работу третий резервный. Электронасосы стоят в одной линии трубопровода, в случае выхода из строя одной системы РДЭС, остальные продолжают подавать электроэнергию независимо.

В состав каждой ячейки РДЭС входит:

дизельный двигатель для передачи вращения генератору;

генератор для выработки электроэнергии;

пусковая система дизель генератора;

компрессор для нагнетания давления в пусковую систему;

пусковое устройство дизель-генератора;

система трубопроводов и воздуховодов;

электронасосы охлаждения активной зоны реактора;

шкаф автоматического управления компрессора.

В нашей работе рассматривается составная часть РДЭС – шкаф автоматического управления компрессора. Компрессор обеспечивает поддержание номинального давления необходимого для запуска дизель генератора. Номинальное рабочее давление в пусковой системе 50 кгс/ смІ± 4 кгс/ см.І.