Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Анализ деятельности ЧП "Меджик Бургер"

Контрольная работа: Анализ деятельности ЧП "Меджик Бургер"

Министерство образования и науки Украины

Севастопольский национальный технический университет

Факультет Экономики и Менеджмента

Кафедра менеджмента и экономикоматематических методов

Расчетно-графическое задание

по дисциплине «Контроллинг»,

выполненное по предприятию ЧП «Меджик Бургер»

Выполнила:

Студентка гр. МО-41

Дубовская Анна

Проверила:

Калинкова Т.Б.

Севастополь

2009

Содержание

1. Цель, миссия и стратегия развития ЧП «Меджик Бургер», роль контроллинга в процессе управления предприятием

2. Характеристика исследуемой отрасли и деятельности предприятия. Маркетинговая стратегия предприятия

3. Системы управленческого учёта, выбор системы управленческого учёта для предприятия

4. Формирование центров ответственности на предприятии

5. Определение состава и характеристика затрат по центрам ответственности

6. Бюджетирование деятельности предприятия. Формирование бюджетов для центров ответственности

7. Анализ целесообразности инвестиций в данное предприятие

8. Анализ изменения финансовых результатов при отклонении затрат на ± 25 %

9. Вертикальный и горизонтальный анализ

10. Аддитивная модель

11. Заключение

12. Приложения

1. ЦЕЛЬ, МИССИЯ, СТРАТЕГИЯ РАЗВИТИЯ ЧП «МЕДЖИК БУРГЕР». РОЛЬ КОНТРОЛЛИНГА В ПРОЦЕССЕ УПРАВЛЕНИЯ

Целью создания ЧП «Меджик Бургер» является удовлетворение потребностей населения в новых видах услуг, расширением их номенклатуры, насыщения рынка товарами народного потребления и на этой основе получения максимального дохода для создания собственной материальной базы, расширения объемов производства, удовлетворения материальных потребностей как собственника, так и работников предприятия.

Основным видом деятельности ЧП «Мэджик Бургер» является производство и продажа продуктов питания в собственных пунктах общепита.

Миссия ЧП «Меджик Бургер» заключается в занятии лидирующих позиций в сфере общественного питания путём производства и реализации качественной продукции, а также высококлассного обслуживания клиентов.

Стратегия управления предприятия включает в себя постановка и решение следующих целей и задач:

· Занятие лидирующих позиций в сфере общественного питания в городе Севастополе, а именно вытеснение основных конкурентов, концентрация усилий на выбранном рыночном сегменте для удержания позиций;

· Увеличение объёмов продаж и привлечение новых клиентов путём внедрения новых рецептур и технологий;

· Достижение высокой производительности путём грамотной минимизации издержек производства;

· Сохранение и поддержание на необходимом уровне все виды финансовых ресурсов;

· Обеспечение накопления прибыли от производства и сбыта продукции, достаточной для дальнейшего развития, для выполнения обязательств перед кредиторами;

· Определение главных областей управленческого воздействия, приоритетных задач и методов их решения, обеспечение получения запланированных результатов;

· Мотивация коллектива для повышения эффективности трудовой деятельности;

· Удовлетворение потребностей населения в высококачественной продукции без ущерба экологии.

На данный момент структура управления ЧП «Меджик Бургер» не имеет системы контроллинга и не применяет контроллинг в процессе управления. Однако роль контроллинга в системе внутреннего управления на современном этапе очень велика т.к. контроллинг это совокупность методов оперативного и стратегического менеджмента, учёта, планирования, анализа и контроля на качественно новом этапе развития рынка.

В систему контроллинга входит:

· формирование системы планирования, в частности помощь в определении плановой программы развития предприятия и его целей; руководство и координация работами по планированию и составлению бюджета; объединение частных целей и отдельных планов в едином целостном плане предприятия;

· участие в составлении отчётности, особенно за счёт внедрения системы информационного е обеспечения;

· удовлетворение потребностей руководства предприятия в информации и необходимой отчётности; своевременное предоставление систематической информации об отклонениях фактических показателей от плановых, прежде всего по расходам, накоплениям, состоянию финансовых средств и инвестиций;

· разработка и предоставление руководству предприятия системы коррегирующих мер при превышении расходов по установленным планом позициям;

· анализ причин допущенных отклонений, подготовка альтернативных решений и рекомендаций по устранению сложившихся трудностей;

· составление необходимых отчётов для руководства компании;

· оценка расчётов эффективности новых проектов.

В настоящее время контроллинг, как система экономического управления деятельностью фирмы, широко применяется в хозяйственно-развитых странах. Нет практически ни одной крупной или средней компании, где его использование в той или иной мере не служило бы залогом успеха на рынке. Всё чаще он практикуется и в мелких фирмах.

Чтобы в полной мере использовать потенциал контроллинга на украинских предприятиях, необходимо перестроить планирование, учёт и анализ хозяйственной деятельности в соответствии с современными требованиями. Особую роль играет внедрение стратегического планирования, на основе которого контроллинг превращается в средство будущего процветания фирмы. Именно поэтому и в украинской практике контроллинг постепенно находит всё более широкое применение. Данный процесс вс активнее расширяется по мере развития и совершенствования производства, повышения на более качественный уровень системы управления предприятия, внедрение самых эффективных нововведений менеджмента.

2. ХАРАКТЕРИСТИКА ИССЛЕДУЕМОЙ ОТРАСЛИ И ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. МАРКЕТИНГОВАЯ СТРАТЕГИЯ

Частное предприятие "Меджик Бургер", далее предприятие, создано гражданином Блюминым Леонидом Александровичем на основе принадлежащих ему на правах собственности имущества и денежных средств в целях осуществления предпринимательской деятельности.

Предприятие действует на основе Хозяйственного Кодекса Украины (принятого 16 января 2003 года и вступившего в силу с 1 января 2004 года) и иных законодательных актов, регламентирующих предпринимательскую деятельность.

Предприятие является юридическим лицом, имеет самостоятельный баланс, может от своего имени заключать договоры, приобретать имущественные права и обязанности, быть истцом и ответчиком в суде, арбитражном суде, третейской суде.

Предприятие имеет круглую печать со своим наименованием, угловой штамп, простой штамп, товарный знак, фирменные бланки.

Предприятие получило права юридического лица с момента его государственной регистрации.

Основным видом деятельности ЧП «Мэджик Бургер» является производство и продажа

продуктов питания в собственных пунктах общепита.

Рассмотрим отрасль общественного питания в Украине и в Севастополе в частности.

Особенность украинского рынка фаст-фудов в том, спрос на услуги быстрого питания превышает предложение в 20 раз. Нынешняя прибыль от инвестиций в этот бизнес составляет 15-25%, а рост отрасли в некоторых направлениях достигает 100% в год. Соответственно, это привлекает новых участников рынка, и вдохновляет существующих шире раскидывать сети своих заведений. В 2004 г. объем оборота в ресторанном производстве в Украине составил 3,3 млрд. грн., что на 21% больше, чем аналогичный показатель предыдущего года - 2,95 млрд. грн. По оценкам экспертов, в среднесрочной перспективе темпы роста рынка составлять 20% в год. Рост украинской отрасли общественного питания тесно связан с экономическим ростом, реальными доходами населения. Специалисты отмечают тенденцию к снижению числа ресторанов и столовых и ростом кафе и закусочных. Причины бурного развития рынка легко объяснимы – в отличие от элитных, концептуальных ресторанов формат фаст-фудов более системный и технологичный, потребности населения в заведениях средней и ниже средней ценовой категории (10-17 грн) постоянно возрастают. Кроме того, ежегодно ресторан быстрого питания в среднем даёт прирост доходов до 7-14 %.

В целом портрет потребителей фаст-фудов выглядит следующим образом:

пол - как женский, так и мужской (доминирование - женский пол);

возраст - от 12 до 24 лет;

образование - среднее;

статус - работающие специалисты, из неработающих - студенты и учащиеся;

уровень доходов - средний и ниже среднего.

Фаст-фуды не отбирают аудиторию у ресторанов, они ее просто расширяют за счет новых клиентов. Если раньше основная масса людей питалась в рабочее время на работе бутербродами и т.п., то сейчас многие предпочитают куда-то выйти на обед. Во многом за счет этого и развивается сегодня рынок вкусных услуг.

Однако существуют определенные сегменты, в которых рестораны и фаст-фуды конкурируют:

Заведения на фуд-кортах в торговых центрах. Сами торговые центры, в отличие, например, от рынков, не рассчитаны на неимущих людей, их посетители являются людьми среднего и выше среднего достатка. Есть посетитель совершает покупку в торговом центре, а любимый ресторан находится далеко, то он сделает свой выбор в пользу заведения на фуд-корте.

Продажа продукции по принципу МакДрайв. Вряд ли у кого-либо зародится сомнение, что клиенты Макдрайва не смогут себе позволить питаться в ресторане или кафе. Здесь на первое место выступает фактор нехватки времени.

Доставка продукции в офис и на дом. В этом случае, кроме нехватки времени (темп жизни ускоряется, каждая минута на счету, и не всегда хочется потратить ее на ожидание заказа в ресторане) имеет значение еще и фактор лени.

Что касается Севастополя, то число занятых в общепите около 2,5 тыс. человек. Основную массу предприятий общепита города Севастопоя составляют небольшие арендные предприятия или частные предприятия на 15-50 посадочных мест: бары, кафе, закусочные, большинство из них являются сезонными.

Далее рассмотрим основные показатели деятельности предприятия и его конкурентные преимущества.

Конкурентами ЧП «Меджик Бургер» являются кафе «Победа» (ул,Айвазовского),

«Челентано» (Артбухта), «Макдональдс» (ул. Нахимова) и т.д. Однако, учитывая достаточно большую конкуренцию, к конкурентным преимуществам ЧП «Меджик Бургер» можно отнести:

1. низкие цены

2. направленность на домашнюю кухню

3. быстрота обслуживания

4. большой ассортимент продукции

5. квалифицированный, приветливый персонал.

Основные показатели деятельности ЧП «Меджик Бургер» за 2008 год представлены в таблице 2.

Таблица 2 Основные показатели деятельности ЧП «Меджик Бургер» за 2008 г.

| Статья | Сумма (тыс.грн.) | ||

| 1 | 2 | ||

| Доход (выручка) от реализации продукции | 730.0 | ||

| Непрямые налоги и другие отчисления от дохода | - | ||

| Чистый доход от реализации продукции | 730.0 |

|

|

| Другие операционные доходы | - |

|

|

| Другие доходы от обычной деятельности | - |

|

|

| Чрезвычайные доходы | - |

|

|

| Общие чистые доходы | 730.0 |

|

|

| Увеличение (уменьшение) остатков незавершенного производства и готовой продукции | - |

|

|

| Материальные расходы | 350.0 |

|

|

| Расходы на оплату труда | 205.0 |

|

|

| Отчисления на социальные расходы | 67.0 |

|

|

| Амортизация | 2.0 |

|

|

| Другие операционные расходы | 94.0 |

|

|

| В том числе: | 73.0 |

|

|

| Себестоимость реализованных товаров | - |

|

|

| Другие расходы | - |

|

|

| Черезвычайные расходы | - |

|

|

| Налог на прибыль | - |

|

|

| Общие расходы | 718.0 |

|

|

| Чистая прибыль (убыток) | 12.0 |

|

|

Таким образом, показатели эффективности деятельности, связанные с соотношением показателей Баланса и Отчета о финансовых результатах в большинстве своем были благоприятными (что обусловлено незначительными величинами остатков на счетах баланса в сравнении, скажем, с показателями выручки).

На данный момент у ЧП «Меджик Бургер» пока нет маркетинговой стратегии. Далее приведены обоснования необходимости разработки и внедрения маркетинговой стратегии в управление предприятием.

Маркетинговая стратегия – разработка стратегических решений, которые позволят эффективно реализовать задачи среднесрочного и краткосрочного периода. Разработка маркетинговой стратегии необходима для обеспечения эффективности проводимых маркетинговых мероприятий. Разработка и реализация стратегии маркетинга на потребительских рынках требует от любой компании гибкости, способности понимать, приспосабливаться и, в отдельных случаях, влиять на действия рыночных механизмов при помощи специальных маркетинговых методов.

Большинство стратегических решений, которые принимает любая компания, лежат в сфере маркетинга. Создание нового бизнеса, слияние и поглощение, освоение новой рыночной ниши, дилерская политика, сужение или расширение продуктовой линейки, выбор поставщиков и партнеров - все эти и многие другие решения принимаются в рамках маркетинговой стратегии. От адекватности маркетинговой стратегии компании зависит успех бизнеса.

Маркетинговая стратегия предприятия разрабатывается с учетом комплекса факторов, таких как ситуация, сложившаяся на рынке, влияние внешнего окружения, приоритеты развития компании, внутренние ресурсы фирмы и т.д. После сбора и анализа необходимых данных о внешней и внутренней среде компании предлагаются несколько возможных сценариев стратегического развития бизнеса. Каждый сценарий может включать в себя: сегментацию потребителей, SWOT-анализ, необходимые ключевые компетенции компании, оценку сценария в терминах риск/доход. Для наиболее перспективного сценария может быть разработана маркетинговая стратегия и стратегический план перехода на выбранную стратегию.

Маркетинговая стратегия обычно содержит:

· долгосрочные планы компании на потребительских рынках

· анализ структуры рассматриваемых рынков

· прогноз тенденции развития рынка

· принципы ценообразования и конкурентные преимущества

· выбор и обоснование эффективного позиционирования компании на рынке

Разработка маркетинговой стратегии содержит следующие этапы:

· анализ сильных и слабых сторон предприятия;

· анализ возможностей рынка;

· отраслевой анализ;

· оценка рыночного потенциала;

· анализ конкурентов;

· изучение взаимоотношений с клиентами и партнерами;

· анализ влияния внешней среды;

· ревизия маркетинга;

· маркетинговый аудит внутренней среды;

· определение направлений совершенствования старой и разработки новой продукции;

· разработка плана маркетинга;

· мониторинг и контроль маркетинговых мероприятий.

Нужна ли маркетинговая стратегия, если дела в компании и так идут хорошо? Рыночная ситуация не постоянна, своевременные действия конкурентов могут резко изменить позицию предприятия и значимость на рынке. Поэтому необходимы своевременные действия и сильный маркетинг. Маркетинговая стратегия - необходимый этап подготовки и реализации любого бизнес-плана.

При разработке маркетинговой стратегии и системы продвижения и сбыта продукции результатом будет анализ ситуации в сфере продвижения и сбыта продукции, выявление проблем, анализ их причин, поиск стратегических решений для усовершенствования системы продвижения и сбыта продукции, разработка стратегии, комплекса рекомендаций и ряда конкретных предложений по продвижению и сбыту продукции.

Разработка маркетинговой стратегии позволит предприятию:

· значительно расширить клиентскую базу и увеличить объем продаж;

· повысить конкурентоспособность продукции/услуг;

· наладить регулярный механизм модификации существующих и разработки новых продуктов;

· создать инструмент массового привлечения клиентов;

· выработать эффективную ценовую и продуктовую политику;

· создать механизм контроля маркетинговых мероприятий;

3. Система управленческого учета. ВЫБОР СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ ЧП «МеДЖИК БУРГЕР»

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений. Содержание управленческого учета определяется целями управления, они могут быть изменены по решению администрации в зависимости от интересов и целей, поставленных перед руководителем внутренних подразделений.

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Система управленческого учета по полноте включения затрат разделяется на учет по полной себестоимости и на учет по фактической себестоимости.

С точки зрения автора управленческий учет по полной себестоимости лучше всего производить для предприятий, занимающихся производственной деятельностью.

Так как ЧП «Меджик Бургер» занимается производственной и торговой деятельностью, то для предприятия лучше всего выбрать в качестве системы управленческого учета по усеченной себестоимости – простой директ-костинг.

При учете по усеченной себестоимости на объект калькуляции относят лишь те затраты, которые при выбранном подходе рассматриваются как непосредственно связанные с данным объектом. Основой «директ-костинга» является четкое разделение затрат на переменные и постоянные. При этом постоянные затраты считаются затратами периода и не распределяются между изделиями, а прямо относятся на результат. Как следствие этого, общие расходы более быстро относятся на результат при «директ-костинга», чем при методах исчисления полной себестоимости, причем остатки готовой продукции оцениваются только по переменным затратам.

Система «директ-костинга» заостряет внимание руководства предприятия на изменении маржинального дохода по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонтирует их влияние на величину прибыли предприятия. Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможностей проводить эффективную политику цен.

С учетом по системе «директ-костинг» также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и суммах покрытия по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более «обозримой», а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

В последнее время наблюдается тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов.

«Директ-костинг» дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты, или гибкие сметы.

Техника «директ-костинга» приспособлена к определенным экономическим условиям снижение темпов экономического развития и неполное использование факторов производства. На самом деле, в этой ситуации руководитель больше контролирует переменные затраты, чем постоянные. Действительно, постоянные затраты находятся на определенном, не очень высоком, уровне и будут возрастать лишь после расширения производства. Дистанция роста постоянных расходов длиннее, чем период экономического подъема, и анализ переменной себестоимости в период экономического кризиса больше соответствует экономической ситуации.

Однако организация производственного учета по системе «директ-костинга» связана с рядом проблем, которые возникают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку часто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, а различных условиях одни и те же расходы могут вести себя по-разному;

- противники «директ-костинга» считают, что постоянные расходы также участвуют в производстве данного продукта и ,следовательно, должны быть включены в его себестоимость. «Директ-костинг» не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

Простой «директ-костинг» базируется на следующих принципах:

- затраты подразделяются по элементам на постоянные и переменные;

- себестоимость произведенных и реализованных изделий исчисляется только на основе распределения переменных затрат;

- сравнение полученной таким образом переменной себестоимости с ценой реализации в целях определения разницы, называемой маржей с переменных затрат;

- возмещение постоянных затрат за счет различных марж с переменной себестоимости для определения результата деятельности и рентабельности предприятия.

Таким образом, в простом «директ-костинге» по каждому виду продукции рассчитывается сумма покрытия:

Маржинальная прибыль = Цена – Переменные издержки

Расчет прибыли производится по следующей схеме:

Прибыль = (Цена – Переменные издержки) – Постоянные издержки

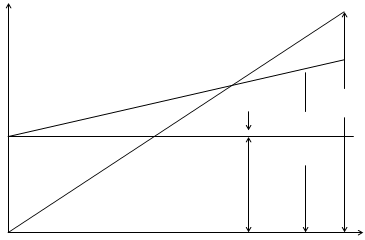

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Наглядно это изображено при помощи графика (рис.1)

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Точка К называется точкой критического объема производства (точка рентабельности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости.

Затраты, доход

Затраты, доход

К прибыль

переменные выручка от реализации

полная с/с

убыток

Объем продукции

Рис.1 Взаимосвязь между объемом производства, затратами и при былью.

Этот график и многочисленные его модификации используются при анализе и принятии управленческих решении.

Из определения точки критического объема производства (К) выводится формула:

К = Зпост / МД изд,

где Зпост - величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

МД изд величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Система директ-костинг заостряет внимание руководства организации на изменении маржинального дохода по организации в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли организации.

Основное достоинство системы директ-костинг в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению организацией. В первую очередь это касается возможностей проводить эффективную политику цен.

С учетом по системе директ-костинг также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и маржинальном доходе по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более “обозримой”, а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

Итак, для нашего предприятия характерна система директ-костинг которая позволяет определять формы зависимости затрат от объемов производства; получать информацию о прибыльности или убыточности хозяйственной деятельности в зависимости от объема производства и продаж; рассчитывать критическую точку объема продаж; оптимизировать товарный ассортимент; прогнозировать поведение затрат в зависимости от различных факторов; принимать управленческие решения в условиях ограниченности какого-либо ресурса; проводить эффективную ценовую политику; решать тактические задачи управления предприятием. На основе анализа переменных и постоянных издержек разрабатываются гибкие программы-сметы. Они, хотя и ориентируются на исходную ожидаемую величину выручки, позволяют учесть возможные отклонения объема продаж и выручки от реализации и влияние этих отклонений на конечную величину прибыли. В результате менеджер может рассчитать тот объем продаж, при котором достигается безубыточность организации, а затем оценить прибыльность при различных уровнях деловой активности.

Одним из важных преимуществ использования в учете системы директ-костинг является возможность изучения взаимосвязей и взаимозависимостей между объемом производства, затратами и прибылью. Ее применение позволяет управленческому аппарату заострить внимание на изменении маржинального дохода как по организации в целом, так и по отдельным видам продукции, таким образом делая возможным оценку прибыльности производства и продаж различных продуктов вне зависимости от общего спада или подъема объемов реализации, связанных с сезонностью продаж или другими факторами.

С другой стороны, выявляя продукцию с большей рентабельностью, организация оптимизирует свой ассортимент. Благодаря использованию директ-костинга значительно расширяются аналитические и контрольные возможности учета: анализируя поведение переменных и постоянных затрат в зависимости от изменения объемов продаж, можно гибко и оперативно принимать решения по управлению, особенно касающиеся выбора между альтернативными вариантами действий. Раздельное отражение в учете позволяет более четко отслеживать и контролировать как переменные, так и постоянные производственные издержки в разрезе подразделений организации, товарных групп и сегментов рынка.

4. ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ЧП «МЕДЖИК БУРГЕР»

Под центром ответственности в управленческом учете понимается область, сфера, вид деятельности, во главе которых находится ответственное лицо, имеющие права и возможности принимать и осуществлять решения. Каждый центр ответственности может состоять из нескольких мест возникновения затрат и кроме того осуществлять расходы не имеющие как токового места возникновения расходов

При использовании центров ответственности в общей структуре организации происходит разделение по основным функциям, полномочиям, правам и обязанностям, закрепленным за руководителями для осуществления эффективной финансовой деятельности предприятия. Центры ответственности предназначены для рационального управления предприятием, т.к по истечению очередного производственного цикла можно было сопоставить данные по производству, реализации, снабжению, доходов, расходов, инвестиции и т.д. с отчетными данными, которые нужны были для осуществления учета, контроля и анализа, над использованием материалов, изменения расходов, качества и правильности выполнения заданий, возложенные на плечи какого–либо участка, места, центра.

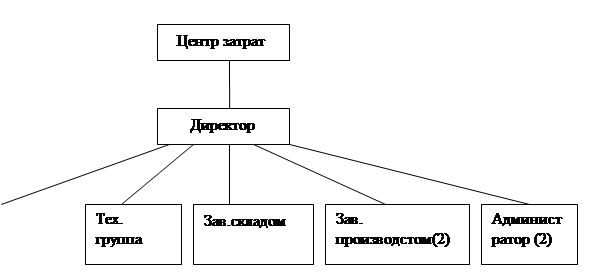

Центр текущих затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Этот центр на ЧП «Меджик Бургер» представлен руководителями всех отделов во главе с директором. Графически данный центр представлен на рисунке 1 .

|

Рисунок 1 Центр затрат на ЧП «Меджик Бургер»

Центр инвестиций - это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений. Задача такого центра обеспечить максимальную рентабельность вложенного капитала, его быструю окупаемость, увеличение акционерной стоимости предприятия. Управляют затратами при помощи операционного бюджета, отчетности о его исполнении, информации о движении денежных потоков. На ЧП «Меджик Бургер» ответственность за инвестиции берёт на себя собственник в лице директора.

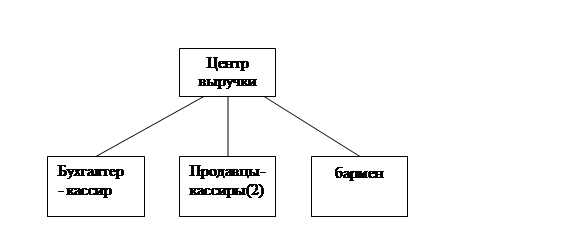

Центр выручки включает подразделения маркетинго - сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах, а результаты деятельности оценивают, главным образом, по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения. На рассматриваемом предприятии за выручку ответственны кассиры и продавцы Графически центр выручки на ЧП «Меджик Бургер» представлен на рисунке 2.

Рисунок 2 центр выручки на ЧП «Меджик Бургер».

Центр прибыли представляет собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Данную функцию на предприятии «Меджик Бургер» также выполняет собственник в лице директора.

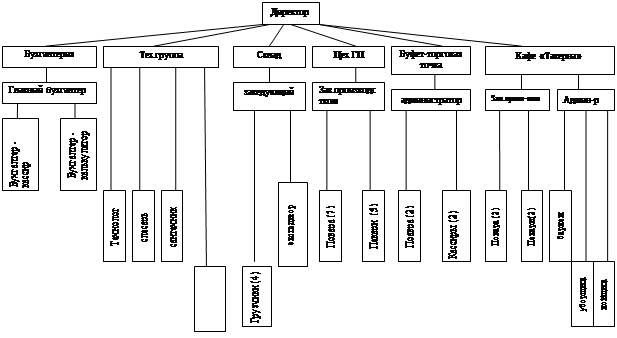

Общая организационная структура ЧП «Меджик Бургер» представлена на рисунке 3 .

Рисунок 3 Оргструктура ЧП «Меджик Бургер».

5. ОПРЕДЕЛЕНИЕ ХАРАКТРЕРА И СОСТАВА ЗАТРАТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Учет и анализ по центрам ответственности — это система, которая измеряет (оценивает) соответствие достигнутых результатов запланированным по каждому подразделению (центру ответственности), которое является самостоятельным объектом бюджетного (планового) процесса и отвечает за исполнение перечня бюджетных показателей, определяемых центральным аппаратом управления при разработке сводного плана (бюджета) предприятия на предстоящий бюджетный период. Благодаря спецификации делегирования полномочий подразделению, собственно и определяющих его статус как центра ответственности, любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета-анализа по центрам ответственности предусматривает применение к различным подразделениям предприятия различных целевых функций, которые наиболее эффективно стимулируют данные подразделения в хозяйственной деятельности предприятия. Собственно, эффективная система материального стимулирования на предприятии становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов предприятия.

Управление затратами по центрам ответственности осуществляется преимущественно на крупных предприятиях.

Деление предприятия на центры ответственности позволяет:

1. использовать специфические методы управления затратами с учетом особенностей деятельности каждого подразделения предприятия;

2. увязать управление затратами с организационной структурой предприятия;

3. децентрализовать управление затратами, осуществляя его на всех уровнях управления;

4. установить ответственных за возникновение затрат, выручки, прибыли.

Характерные особенности системы управления затратами по центрам ответственности заключается в следующем:

1. определение области полномочий и ответственности каждого менеджера: менеджер отвечает только за те показатели, которые он может контролировать;

2. персонализация документов внутренней отчетности;

3. участие менеджеров центров ответственности в подготовке отчетов за прошедший период и планов на предстоящий период.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом:

Центр затрат подразделение, руководитель которого отвечает только за затраты. Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Сравнение фактических результатов с запланированными показателями отражается в отчете об исполнении сметы. Отчет представляет собой таблицу.

Таблица 3. Определение состава и характера затрат по центрам ответственности для ЧП «Меджик Бургер»

| № статьи | Название статьи | Формула для расчета | Себестоимость, мес. |

| 1 | Сырье, материалы, прочее. | Рассчёт по калькуляционным картам | 15 000 грн |

| 2 | Топливо, Энергия идущие на производство | Оплата коммунальных услуг = плата за воду + свет + отопление + электроэнергия | 10 000 грн |

| 3 | Амортизация |

Амортизационная стоимость оборудования* 3.3% + Ас прочих основных средств * 2% + Ас ЭВМ * 5% Амортизационная стоимость = Первоначальная стоимость – Ликвидационная стоимость |

5 000 грн |

| 4 | Зарплата |

З (сдельно премиальная 1 рабочего) = З сдельная прямая *( 1 + К премирования) К премирования = (% премий за вып. плана + % за каждый % перевыполнения плана) / % перевыполнения плана З рабочих = З 1 рабочего * колич – во рабочих |

50 000 |

| 5 | Общепроизводственные расходы | Канцелярские принадлежности = бумаги + карандаши + карточки пополнения счета + диски + ручки + ремонт | 2 000 грн |

| 6 | Отчисления на соц. мероприятия | Страх. взнос на сл. безработицы + страх. взнос по потере трудоспос. + взнос в пенс. фонд + страх. от несчастных сл-ев | 3 500 грн |

| 7 | Реклама | Бигборд, реклама в автотранспорте и по радио | 2 000 |

| Итого | 87 500 |

На некоторых предприятиях иногда выделяют еще один вид центра ответственности – центр доходов. Центр доходов — это подразделение, руководитель которого в рамках выделенного бюджета ответственен за максимизацию дохода от продаж.

Центр прибыли подразделение, руководитель которого отвечает как за затраты, так и за финансовые результаты своей деятельности. Производственная с/с = прямые затраты по оплате труда + прямые материальные затраты + накладные расходы данного центра ответственности.

Прибыль предприятия может быть капитализируемой. За вложение полученной прибыли как нового капитала отвечает центр инвестиций.

Центр инвестиций – подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения.

В реальной практике предприятий очень часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности. «Смешанным» центром ответственности называется подразделение, в текущей деятельности которого «делегированные» полномочия по различным направлениям деятельности различны.

6. БЮДЖЕТИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ЧП «МЕДЖИК БУРГЕР». ФОРМИРОВАНИЕ БЮДЖЕТОВ ДЛЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

Бюджет – это план деятельности предприятия или подразделения в количественном выражении.

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия и финансовый план, представляющий собой прогноз финансовой отчетности.

Текущий (операционный) бюджет включает в себя:

- бюджет реализации,

- бюджет производства (производственную программу)

- бюджет переходящих запасов

- бюджет потребностей в материалах

- бюджет прямых затрат на оплату труда

- бюджет общепроизводственных расходов

- бюджет цеховой себестоимости продукции

- бюджет коммерческих расходов

- бюджет общехозяйственных расходов

- бюджет прибылей и убытков.

Финансовый план включает в себя:

- план денежных потоков

- прогнозный план

- план капиталовложений.

Существуют различные подходы к разработке бюджетов:

Бюджеты делятся на гибкие и фиксированные, которые в свою очередь подразделяются на бюджеты «от достигнутого», бюджеты «с анализом дополнительных вариантов» и бюджеты «с нуля».

Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу прироста объема продукции.

Фиксированный бюджет не меняется в зависимости от изменений уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь «вход-выход» носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующие разновидности фиксированных бюджетов:

- бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия. Например, общехозяйственные затраты обычно планируют «от достигнутого».

- бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля».

- бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование «с нуля»:

- определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности

- установление критериев достижения целей

- исследование альтернативных вариантов ведения каждого из видов деятельности

- оценка эффекта от каждого из вариантов по установленным критериям (размер прибыли, процент изделий, отвечающих требованиям качества, технические характеристики изделий)

- оценка затрат для каждого из вариантов

- оценка возможных уровней ассигнований

- определение факторов, ограничивающих объем деятельности центра ответственности

- формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований.

Бюджетирование «с нуля» целесообразно проводить для частично регулируемых затрат. В частности, его можно использовать при разработке бюджетов на маркетинг, НИОКР, ремонтные работы.

Таблица 6.1 - Подходы к разработке бюджетов для различных типов центров ответственности

| Вид центра ответственности | Типичная категория затрат | Подход к разработке бюджета |

| Центр регулируемых затрат (существует четкая функциональная взаимосвязь между входом и выходом) | Полностью регулируемые затраты | Гибкий бюджет |

| Центр частично регулируемых затрат | Частично регулируемые (произвольные) затраты |

Фиксированный бюджет: от достигнутого с проработкой дополнительных вариантов « с нуля» |

| Центр выручки (например, отдел сбыта) |

Полностью регулируемые затраты Частично регулируемые затраты |

Фиксированный бюджет: от достигнутого с проработкой дополнительных вариантов « с нуля» Гибкий бюджет |

| Центр прибыли (существует четкая взаимосвязь между затратами и прибылью) |

Полностью регулируемые затраты Частично регулируемые затраты |

Фиксированный бюджет: от достигнутого с проработкой дополнительных вариантов « с нуля» Гибкий бюджет |

| Центр инвестиций (существует четкая взаимосвязь между объемом инвестиций и прибылью) |

Частично регулируемые затраты Слабо регулируемые затраты |

Фиксированный бюджет: от достигнутого с проработкой дополнительных вариантов « с нуля» Бюджет капиталовложений |

1. Первым этапом выполнения работы является разработка плана сбыта предприятия на год, которая представлена в таблице 6.2.

Таблица 6.2- План сбыта ЧП «Меджик Бургер» на год (2008)

|

Наименование показателей | Квартал | Итого |

|

||||||||

|

1 | 2 | 3 | 4 |

|

|||||||

|

1. Ожидаемые объёмы продаж, тыс грн, с НДС | 32568 | 32568 | 47042,7 | 32568 | 144747 |

|

|||||

|

2. НДС, тыс грн | 5434,11 | 5434,11 | 7849,27 | 5434,11 | 24151,6 |

|

|||||

|

3. Валовой доход, тыс грн | 27133,9 | 27133,9 | 39193,4 | 27133,9 | 120595 |

|

|||||

| 4. Себестоимость реализованной продукции, тыс грн | 21707,1 | 21707,1 | 31354,8 | 21707,1 | 96476,2 |

|

||||||

| 5. Валовая прибыль, тыс грн | 5426,78 | 5426,78 | 7838,69 | 5426,78 | 24119 | |||||||

2. Следующим этапом является расчёт запасов товаров, необходимых ЧП «Меджик Бургер» для осуществления торговой деятельности, который представлен в таблице 6.3.

Таблица 6.3 Разделение товаров на группы в зависимости от срока их реализации, срока их поставок и времени их доставки

| Группа товаров | Стоимость поставляемых товаров, тыс. грн. | Сроки поставок, дней | Время доставки, дней | Время на приёмку товаров дней | Среднесуточное потребление, тыс. грн. |

| Товары, реализуемые за 1 день | 27 | 1 | 1 | х | 27 |

| Товары, реализуемые за 1 неделю | 1874 | 7 | 2 | 1 | 268 |

| Товары, реализуемые за 2 недели | 2937 | 14 | 4 | 1 | 210 |

| Товары, реализуемые за 4 недели | 3968 | 30 | 7 | 1 | 132 |

| Товары, реализуемые за 12 недель и более | 7287 | 90 | 7 | 1 | 81 |

Таблица 6.4 Виды запасов по группам товаров на 2008 год

| Группа товаров | Текущий запас, тыс. грн. | Транспортный запас, тыс. грн. | Страховой запас, тыс. грн. | Приёмочный запас, тыс. грн. | Общий запас, тыс. грн. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товары, реализуемые за 1 день | 30 | х | х | х | 30 |

| Товары, реализуемые за 1 неделю | 1031 | 589 | 515 | 295 | 2134 |

| Товары, реализуемые за 2 недели | 1616 | 923 | 807 | 231 | 3346 |

| Товары, реализуемые за 4 недели и более | 2182 | 1019 | 1091 | 145 | 4291 |

| Итого | 4008 | 624 | 2004 | 89 | 6635 |

Таким образом, необходимое количество запасов в денежном выражении для ЧП «Меджик Бургер» на 2008 год составляет 6635 тысяч гривен.

3) Следующим этапом является расчет сметы прямых затрат на оплату труда.

Таблица 6.5 -Смета прямых затрат на оплату труда

| Показатели | Значение показателя, тыс. грн. |

| затраты на оплату труда, тыс грн | 50000 |

| постоянный фонд оплаты труда | 35000 |

| переменный фонд оплаты труда | 15000 |

| среднегодовая численность работников | 35 |

| количество отработанных дней одним работником за год | 176 |

| средняя продолжительность рабочего дня | 12 |

| среднегодовая заработная зарплата одного работника | 22000 |

| среднедневная заработная плата одного работника | 80 |

| среднечасовая заработная плата одного работника | 7 |

4) Затем рассчитывается смета общепроизводственных расходов.

Таблица 6.6- Смета общепроизводственных расходов на год

| Наименование показателей | Квартал | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Переменные общепроизводственные расходы | |||||

| 1.Затраты на электроэнергию | 1524 | 1635 | 1984 | 1543 | 6686 |

| 2.Затраты на содержание и эксплуатацию оборудования | 123 | 342 | 765 | 345 | 1575 |

| 3. Затраты на уборку торговых залов | 6 | 6 | 9 | 3 | 24 |

| Итого переменных общепроизводственных расходов | 1653 | 1983 | 2758 | 1891 | 8285 |

| Постоянные общепроизводственные расходы | |||||

| 1. Амортизация, д.е. | 180 | 180 | 180 | 180 | 720 |

| 2.Затраты на охрану помещения | 44 | 46 | 65 | 47 | 202 |

| Итого постоянных общепроизводственных расходов | 224 | 226 | 245 | 227 | 922 |

| Итого постоянных общепроизводственных расходов | 1524 | 1635 | 1984 | 1543 | 6686 |

5) Далее необходимо рассчитать смету административных расходов и расходов на сбыт.

Таблица 6.7-Смета административных расходов и расходов на сбыт

| Наименование показателей | Квартал, тыс. грн. | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Административные расходы: | |||||

| На оплату административно-управленческому персоналу | 123 | 123 | 123 | 123 | 492 |

| Отчисления в фонды социального страхования | 72 | 72 | 72 | 72 | 288 |

| Прочие административные расходы | 65 | 65 | 65 | 65 | 2260 |

| Итого административные расходы | 261 | 261 | 261 | 261 | 11043 |

| Расходы на сбыт: | |||||

| Расходы на оплату труда | 676 | 676 | 676 | 676 | 2704 |

| Отчисления в фонды социального страхования | 397 | 397 | 397 | 397 | 1588 |

| Расходы на рекламу | 358 | 358 | 358 | 358 | 1432 |

| Итого расходы на сбыт | 1432 | 1432 | 1432 | 1432 | 5726 |

| Итого административных расходов и расходов на сбыт | 1692 | 1692 | 1692 | 1692 | 6769 |

6) Следующий этап – расчет прогнозного отчета о прибылях и убытках на год.

Таблица 6.8 - Прогнозный отчет о прибылях и убытках на 2008 год

| Статья | Код строки | Показатели, тыс. грн |

| Доход (выручка) от реализации продукции (товаров, работ, услуг) | 10 | 144714 |

| Налог на добавленную стоимость | 15 | 24119 |

| Акцизный сбор | 20 | |

| Прочие вычеты из дохода | 30 | |

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 35 | 120595 |

| Себестоимость реализованной продукции (товаров, работ, услуг) | 40 | 96476 |

| Валовая: | 50 | 0 |

| Прибыль | 24119 | |

| Убыток | 55 | |

| Прочие операционные доходы | 60 | 318 |

| Административные затраты | 70 | 1147 |

| Затраты на сбыт | 80 | 6299 |

| Прочие операционные затраты | 90 | 8707 |

| Финансовые результаты от операционной деятельности: | ||

| Прибыль | 7967 | |

| Убыток | 105 | |

| Доход от участия в капитале | 110 | |

| Прочие финансовые доходы | 120 | 1683 |

| Прочие доходы | 130 | |

| Финансовые затраты | 140 | 3026 |

| Потери от участия в капитале | 150 | |

| Прочие затраты | 160 | |

| Финансовые результаты от обычной деятельности до налогообложения: | ||

| Прибыль | 170 | 9649 |

| Убыток | 175 | |

| Налог на прибыль от обычной деятельности | 180 | 2509 |

| Финансовые результаты от обычной деятельности: | ||

| Прибыль | 190 | 7140 |

| Убыток | 195 | |

| Чрезвычайные: | ||

| Доходы | 200 | |

| Затраты | 205 | |

| Налоги с чрезвычайной прибыли | 210 | |

| Чистые: | ||

| Прибыль | 220 | 7140 |

7 АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ИНВЕСТИЦИЙ В ЧП «МЕДЖИК БУРГЕР». ТОЧКА БЕЗУБЫТОЧНОСТИ

Основными факторами оценки инвестиционной привлекательности в настоящее время являются производственно-технологические, ресурсные, институциональные, нормативно-правовые, инфраструктурные, а также экспортный потенциал, деловая репутация и другие. Каждый из этих факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу.

В целом под инвестиционной привлекательностью понимается совокупность характеристик, позволяющая потенциальному инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других для вложения имеющихся средств.

Необходимо отметить, что в настоящее время существуют различные подходы к анализу и оценке финансового состояния предприятий и их экономической устойчивости. За рубежом разработана система оценки деятельности фирм, основанная на показательной отчетности по результатам проверки их финансовой деятельности независимой аудиторской фирмой. В отечественной практике в последнее время наиболее часто для оценки инвестиционной привлекательности используются: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия.

Оценка финансового состояния указанных предприятий основывается на анализе отдельных групп экономических показателей, рассчитываемых на основе их бухгалтерской отчетности. Так, анализ бухгалтерской отчетности, хотя и не ставит прямой целью оценку финансового состояния предприятия, тем не менее позволяет сформировать необходимый набор данных для ее проведения.

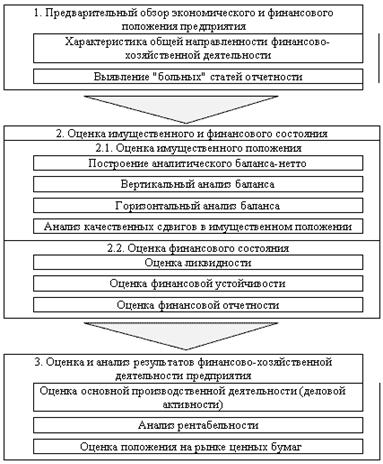

Для получения подробной характеристики финансово-экономического состояния предприятия, а также оценки возможностей развития на перспективу используется детализированный анализ, разработанный алгоритм проведения которого представлен на рис. 1.

Рис. 1. Алгоритм проведения детализированного анализа финансового состояния предприятия

Единых нормативных критериев для приведенных выше показателей инвестиционной привлекательности не существует, так как они зависят от многих факторов отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.д. Поэтому приемлемость тех или иных значений этих показателей, оценка их динамики и направленность изменений могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Общая оценка инвестиционной привлекательности с использованием приведенных показателей должна производиться экспертами и специалистами в области финансового анализа, умеющими объяснить ту или иную динамику перечисленных показателей и дать ей оценку в конкретных условиях.

Таким образом, исходя из представленных данных на основе баланса и отчета о финансовых результатах за 2006-2008 года, можно проанализировать некоторые коэффициенты, необходимые для оценки инвестиционной привлекательности.

Таблица7.1 Коэффициенты эффективности деятельности предприятия.

| период | 2006 | 2007 | 2008 | ||||||

| показатель | нач. | кон. | Δ X абс. | нач. | кон. | Δ X абс. | нач. | кон. | Δ X абс. |

| коэф. износа осн.средств | 0,79993 | 0,79167 | -0,0083 | 0,7917 | 0,79108 | -0,0006 | 0,79108 | 0,77977 | -0,01131 |

| коэффициент покрытия | 3,08417 | 2,63953 | -0,4446 | 2,63725 | 1,79677 | -0,8405 | 1,7393 | 2,73085 | 0,99156 |

| коэф. Оборач-ти СК | 1,07251 | 1,31788 | 0,24537 | 0,65876 | 0,92675 | 0,26799 | 0,46236 | 0,61075 | 0,14839 |

| коэф. Рент-ти активов | 0,02114 | 0,08439 | 0,06326 | 0,00189 | 0,02592 | 0,02403 | 8E-05 | 0,00176 | 0,00168 |

| коэф. рент-ти деят-ти | 0,03435 | 0,08553 | 0,05118 | 0,0042 | 0,04412 | 0,03991 | 0,00025 | 0,0042 | 0,00395 |

| коэф. Рент-ти прод. | 0,04724 | 0,11955 | 0,07231 | 0,00551 | 0,06137 | 0,05587 | 0,00032 | 0,00551 | 0,00518 |

Из анализа финансового состояния предприятия который отражен в расчете следующих коэффициентов можно сделать следующие выводы:

- коэффициент износа основных средств, характеризующий состояние и степень износа основных средств и рассчитывается как отношение суммы износа ОС к их первоначальной стоимости. Положительным моментом является уменьшение данного коэффициента за отчетный период: в 2007 г. по отношению к 2006 г. коэффициент снизился на 0,001; в 2008 г. по отношению к 2007 г. – на 0,011 в связи с обновлением основных фондов.

- коэффициент покрытия рассчитывается как отношение оборотных активов к текущим обязательствам предприятия и показывает достаточность ресурсов, которые могут быть использованы для погашения его текущих обязательств. Нормативное значение больше 1. В 2007 г. по сравнению с началом года коэффициент уменьшился на 0,84 за счет увеличения текущих обязательств на 4085 тыс. грн., что является отрицательной тенденцией; в 2008 г. – увеличился на 0,992 за счет увеличения оборотных активов на 2277 тыс. грн. и уменьшения текущих обязательств на 3552 тыс. грн., что, в свою очередь, является положительной тенденцией работы предприятия.

- коэффициент оборачиваемости собственного капитала рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к величине собственного капитала и показывает эффективность его использования. За отчетный период 2007 г. данный показатель увеличился на 0,268, за 2008 г. – на 0,148, что связано с ростом величины чистого дохода от реализации;

- коэффициент рентабельности активов рассчитывается как отношение чистой прибыли предприятия к стоимости активов и характеризует эффективность использования данных активов. За отчетный период 2007 г. данный показатель вырос на 0,024 за счет значительного роста чистой прибыли, за 2008 г. – на 0,0017.

- коэффициент рентабельности деятельности рассчитывается как отношение чистой прибыли предприятия к чистой выручке от реализации (работ, услуг) и характеризует эффективность хозяйственной деятельности предприятия. За отчетный период 2007 г. данный показатель вырос на 0,04 за счет значительного роста чистой прибыли, за 2008 г. – на 0,004.

- коэффициент рентабельности продукции рассчитывается как отношение прибыли от реализации продукции (работ, услуг) к себестоимости реализации и сбыта и характеризует прибыльность основной деятельности предприятия. За отчетный период 2007 г. данный показатель вырос на 0,056 за счет значительного роста чистой прибыли, за 2008 г. – на 0,005.

Анализ рентабельности предприятия показал эффективность вложения средств предприятия и рациональность их использования. Все рассчитанные коэффициентов рентабельности (кроме рентабельности продукции) имеют положительную тенденцию роста.

Анализ деловой активности предприятия свидетельствует о положительной тенденции в течение отчетного периода 2006-2008 гг., чему способствовал рост выручки от реализации продукции. Основную деятельность предприятия за 2006-2008 гг. можно охарактеризовать как успешную.

Исходя из маркетинговой стратегии предприятия ЧП «Меджик Бургер» планирует расширяться и увеличивать свою долю на рынке. Для расширения предприятию необходимо строительство новых торговых точек, что и является основным центром вложения и привлечения инвестиций. На основе проведенного анализа финансовой деятельности, а также стабильного положения предприятия на рынке, включая долю рынка в городе Севастополе, можно сделать вывод о том, что ЧП «Меджик Бургер» на сегодняшний день является инвестиционно привлекательным предприятием.

ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом мы принимаем в рассмотрение экономическую прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия. При таких допущениях определение безубыточности звучит следующим образом: точка безубыточности - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма не достигающая точки безубыточности действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы.

Для того, чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли мы будем пользоваться следующими основополагающими понятиями:

Предельный доход - величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу;

Предельные издержки - величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу;

Средние полные издержки - доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции.

Из курса микроэкономики известно, что начиная с некоторого момента кривая переменных издержек будет являться возрастающей, а кривая предельного дохода - убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии точки, в которой достигается максимальная прибыль:

Максимальная прибыль фирмы достигается при таком объеме продаж, при котором предельный доход равен предельным издержкам.

Точка безубыточности (в дальнейшем BEP - break-even point) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят от объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство.

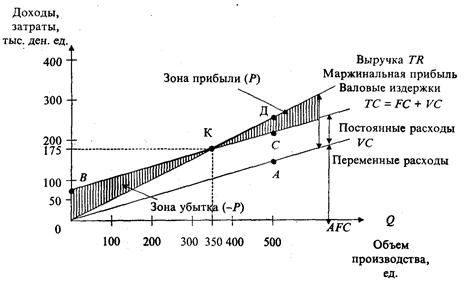

Графический метод сводится к построению комплексного графика «затраты – объем производства прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 1).

Рис. 1. График поведения затрат, прибыли и объема продаж

По вертикали откладываются данные об издержках и доходе, по горизонтали – количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 1000 ед. и находим точку расходов, соответствующую этому объему: 300 • 1000 =300 000 (точка А). Проводим линию переменных расходов через точки 0 и А.

2. Чтобы нанести линию постоянных расходов (TС), отметим на оси ординат точку, соответствующую 140 000 ед. (точка В), а от точки А вверх отложим 1400 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3. Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (1000 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (1000 • 500 = 500 000 ден. ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома)1 образуется в месте пересечения линии выручки 0Д и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг).

Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (ТС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

Метод маржинальной прибыли представляет собой модификацию метода уравнений

Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

![]() , где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек.

8. АНАЛИЗ ИЗМЕНЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРИ ОТКЛОНЕНИИ ЗАТРАТ НА +25% И -25%

Как мы уже знаем затраты имеют очень обширную классификацию. И в зависимости от специфики принятия решений их можно подразделить на разные группы. На данном этапе нас интересует только те затраты, которые можно изменить, и отклонение которых влияет на конечный результат. Такие затраты называются релевантными.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Таким образом, для выявления релевантных затрат ЧП «Меджик Бургер» проанализируем отчет о финансовых результатах определим какие же все-таки статьи затрат влияют на конечный итог, каким образом и как ими можно варьировать. А для наглядности рассмотрим 2 случая:

- увеличение затрат на 25%

- уменьшение затрат на 25%

Анализ отчета о финансовых результатах представлен в приложении Б.

На основании проделанного анализа мы выявили релевантные затраты. К ним относятся:

- себестоимость реализованной продукции

- административные затраты

- затраты на сбыт

- прочие операционные затраты

- финансовые затраты

- прочие затраты

- операционные затраты:

а) материальные затраты

б) затраты на оплаты труда

в) отчисления на социальные мероприятия

г) прочие операционные затраты

д) амортизация

Это список затрат, которыми можно варьировать и изменение которых повлияет на конечный результат деятельности предприятия.

Рассмотрим некоторые примеры варьирования этими затратами.:

Себестоимость реализованной продукции – несложно догадаться, что себестоимость меняется вследствие изменение цен на сырье и материалы , также она зависит от объемы выпуска. В зависимости от этих факторов она уменьшается или увеличивается, а вместе с ней увеличивается или уменьшается валовая прибыль

Т.о. изменяя себестоимость продукцию мы можем повлиять на прибыль.

Рассмотрим другой пример:

-Затраты на оплату труда. Конечно же они не фиксированы, т.к. существует большое количество внешних факторов. Которые способны изменить их, например болезнь или увольнение работника предприятия, премия или штраф работникам и т.д.

Ярким примером релевантных затрат также является амортизация, т.к.мы тоже можем е управлять в процессе управления основными средствами( например выбыло оборудование и амортизация уменьшилась).

Рассмотрим влияние отклонения затрат на 25% на отчете о финансовых результатах за 2007г.

Начинаем с того, что все налоги оставляем без изменения, т.к. их процентные ставки регулируется государство и предприятие на них никак повлиять не может.

Однако интересным фактом является то, что в зависимости от себестоимости очень сильно из меняется валовая прибыль.

При увеличении себестоимости мы видим, что прибыль уменьшилась на -1188 грн, а при уменьшении себестоимости увеличилась на 35260 грн. Сравнивая с фактическим показателем = 17036 можно сделать вывод, что предприятию необходимо найти оптимальный вариант себестоимости, при котором прибыль будет на стабильно высоком уровне.

Также можно сделать вывод, что все статьи элементов операционных затрат значительно влияют на конечный результат, а соответственно ими всеми можно варьировать.

Вывод: чтобы увеличить прибыль предприятия, необходимо влиять на затраты, а точнее - уменьшать их

С помощью анализа отклонений мы можем определить, на какие именно затраты мы можем повлиять так, чтоб это положительно отразилось в финансовой отчетности.

9. ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОТЧЕТНОСТИ ЧП «МЕДЖИК БУРГЕР»

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в таблице 9.1.

На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс. грн., внеоборотные активы не изменились (т.е. не появились), оборотные активы увеличились на 9,1624% (с учетом инфляции уменьшились на 5,1%), заметно увеличились запасы на 94,6% (с учетом инфляции на 69,22%) и составили на конец отчетного периода 439,8 тыс. грн., положительной оценки заслуживает снижение дебиторской задолженности на 19,9% (с учетом инфляции на 30,3%). Положительной оценки, так же, заслуживает маленькое увеличение уставного капитала на 5% - 300 грн (но если начинаем учитывать инфляцию, то мы наблюдаем снижение на 8,7%, что бы снижения не было необходимо уставной капитал увеличить еще на 600 грн). Отрицательным моментом является большое повышение кредиторской задолженности на 97,26% (с учетом инфляции на 71,53%).

Таблица 9.1 -. Горизонтальный анализ баланса

| Наименование статей | на нач. года | на конец года | С учетом | ||

| тыс.грн | % | тыс.грн | % | инфляции | |

| 1. Внеоборотные активы | |||||

| 1.1. Основные средства | - | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - | - |

| Итого по разделу 1 | - | - | - | - | - |

| 2. Оборотные активы | |||||

| 2.1. Запасы | 226 | 100 | 439,8 | 194,6018 | 169,2189 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 100 | 412,7 | 80,13592 | 69,68341 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 100 | 5,5 | 12,5 | 10,86957 |

| 2.6 Прочие оборотные активы | 3 | 100 | 2,2 | 73,33333 | 63,76812 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| 4. Капитал и резервы | |||||

| 4.1. Уставный капитал | 6 | 100 | 6,3 | 105 | 91,30435 |

| 4.2. Добавочный и резервный капитал | - | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - |

| Итого по разделу 4 | 6 | 100 | 6,3 | 105 | 91,30435 |

| 5. Долгосрочные пассивы | - | - | - | - | - |

| 6. Краткосрочные пассивы | |||||

| 6.1. Заемные средства | - | - | - | - | |

| 6.2. Кредиторская задолженность | 179 | 100 | 353,1 | 197,2626 | 171,5327 |

| 6.3. Прочие пассивы | 603 | 100 | 500,8 | 83,05141 | 72,21862 |

| Итого по разделу 6 | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Итого заемных средств | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Вертикальный (структурный) анализ баланса представлен в таблице 9.2.

Таблица 4. - Вертикальный (структурный) анализ баланса

| Наименование статей | на начало года | на конец года | ||

| тыс. грн. | % | тыс. грн. | % | |

| 1. Внеоборотные активы | ||||

| 1.1. Основные средства | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - |

| Итого по разделу 1 | - | - | - | - |

| 2. Оборотные активы | ||||

| 2.1. Запасы | 226 | 28,680203 | 439,8 | 51,12764 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 65,35533 | 412,7 | 47,97721 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 5,5837563 | 5,5 | 0,639386 |

| 2,6 Прочие оборотные активы | 3 | 0,3807107 | 2,2 | 0,255754 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 100 |

| Баланс | 788 | 100 | 860,2 | 100 |

| 4. Капитал и резервы | ||||

| 4.1. Уставный капитал | 6 | 0,7614213 | 6,3 | 0,732388 |

| 4.2. Добавочный и резервный капитал | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - |

| Итого по разделу 4 | 6 | 0,7614213 | 6,3 | 0,732388 |

| 5. Долгосрочные пассивы | - | - | - | - |

| 6. Краткосрочные пассивы | ||||

| 6.1. Заемные средства | - | - | - | - |

| 6.2. Кредиторская задолженность | 179 | 22,715736 | 353,1 | 41,04859 |

| 6.3. Прочие пассивы | 603 | 76,522843 | 500,8 | 58,21902 |

| Итого по разделу 6 | 782 | 99,238579 | 853,9 | 99,26761 |

| Баланс | 788 | 100 | 860,2 | 100 |

В таблице 9.2 мы наблюдаем увеличение запасов, т.е. снижается возможность перерывов по причине отсутствия материалов, положительным результатом деятельности является уменьшение доли дебиторской задолженности. Отрицательным результатом деятельности является увеличение доли кредиторской задолженности с 22,72% до 41,05%.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Сравнительный аналитический баланс представлен в таблице 9.3.

Таблица 9.3 - Сравнительный аналитический баланс

| Наименование статей | Абс. величина | Относ.величины | Изменения | |||||||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в% к итого | ||||||

| 1. Внеоборотные активы | ||||||||||||

| 1.1. Основные средства | 0 | 0 | - | - | 0 | - | - | |||||

| 1.2. Нематериальные активы | 0 | 0 | - | - | 0 | - | - | |||||

| 1.3. Прочие внеоборотные средства | 0 | 0 | - | - | 0 | - | - | |||||

| Итого по разделу 1 | 0 | 0 | - | - | 0 | - | - | |||||

| 2. Оборотные активы | ||||||||||||

| 2.1. Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 | |||||

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - | |||||

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 | |||||

| 2.4. Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - | |||||

| 2.5. Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 | |||||

| 2,6 Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 | |||||

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 | |||||

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 | |||||

| 4. Капитал и резервы | ||||||||||||

| 4.1. Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 | |||||

| 4.2. Добавочный и резервный капитал | - | - | - | - | - | - | - | |||||

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - | - | - | |||||

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - | - | - | |||||

| Итого по разделу 4 | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 | |||||

| 5. Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - | |||||

| 6. Краткосрочные пассивы | ||||||||||||

| 6.1. Заемные средства | - | - | - | - | - | - | - | |||||

| 6.2. Кредиторская задолженность | 179,00 | 353,10 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 | |||||

| 6.3. Прочие пассивы | 603,00 | 500,80 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 | |||||

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 | |||||

Все показатели сравнительного аналитического баланса можно разбить на три группы:

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом