Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Эконометрика

Контрольная работа: Эконометрика

ЗАДАНИЕ

Задача 1. Используя метод парного корреляционно-регрессионного анализа выявить зависимость между объемом продаж (Y) и расходами на рекламу (X). Постройте поле корреляции. Для аппроксимации используйте как минимум 3 вида зависимостей (прямолинейную, параболическую и логарифмическую). Оценить тесноту связи и точность аппроксимации, сделайте выводы о возможности использования модели для прогнозирования.

| Расходы на рекламу X | Объем продаж Y | |

| 1 | 9 | 80 |

| 2 | 12 | 130 |

| 3 | 12 | 100 |

| 4 | 12 | 150 |

| 5 | 12 | 150 |

| 6 | 13 | 270 |

| 7 | 14 | 170 |

| 8 | 11 | 130 |

| 9 | 9 | 90 |

| 10 | 10 | 120 |

| 11 | 11 | 100 |

| 12 | 12 | 120 |

| 13 | 15 | 220 |

| 14 | 12 | 130 |

| 15 | 11 | 130 |

| 16 | 14 | 130 |

| 17 | 12 | 120 |

| 18 | 15 | 220 |

| 19 | 16 | 170 |

Задача 2 Определить зависимость между фактором и результатирующим признаком по данным, приведенным в таблице. Рассчитать коэффициент корреляции, определить вид зависимости, параметры линии регрессии, корреляционное отношение и оценить точность аппроксимации.

| N | Основная заработная плата (тыс. ден. ед) | Расходы по эксплуатации машин и механизмов (тыс. ден. ед) |

| 1 | 6.3 | 3.2 |

| 2 | 1.1 | 0.5 |

| 3 | 2.9 | 1.2 |

| 4 | 2.5 | 1.0 |

| 5 | 2.3 | 0.5 |

| 6 | 4.7 | 1.6 |

| 7 | 2.5 | 0.8 |

| 8 | 3.6 | 1.3 |

| 9 | 5.0 | 2.1 |

| 10 | 0.7 | 0.3 |

| 11 | 7.0 | 3.2 |

| 12 | 1.0 | 0.5 |

| 13 | 3.1 | 1.4 |

| 14 | 2.8 | 1.8 |

| 15 | 1.4 | 0.3 |

| 16 | 1.0 | 0.4 |

| 17 | 5.1 | 2.3 |

| 18 | 2.6 | 1.0 |

| 18 | 3.8 | 1.3 |

| 20 | 2.5 | 1.3 |

РЕШЕНИЕ

Задача 1

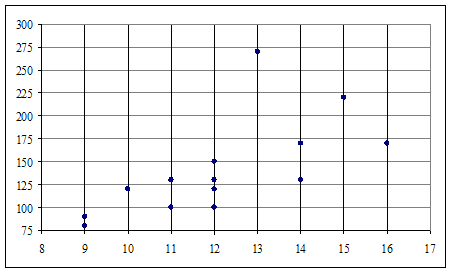

Поле корреляции:

1. Прямолинейная зависимость

Уравнение прямой y = a+bx, таким образом, используя метод наименьших квадратов,

минимизируем функцию ![]() . Для нахождения

коэффициентов a и b,

продифференцируем

. Для нахождения

коэффициентов a и b,

продифференцируем ![]() по каждому

параметру a и b приравняем, 0 и получим систему уравнений.

по каждому

параметру a и b приравняем, 0 и получим систему уравнений.

Для вычисления параметров a и b прямой заполняем расчетную таблицу:

| X | Y | XY | X^2 | Y^2 | |

| 1 | 9 | 80 | 720 | 81 | 6400 |

| 2 | 12 | 130 | 1560 | 144 | 16900 |

| 3 | 12 | 100 | 1200 | 144 | 10000 |

| 4 | 12 | 150 | 1800 | 144 | 22500 |

| 5 | 12 | 150 | 1800 | 144 | 22500 |

| 6 | 13 | 270 | 3510 | 169 | 72900 |

| 7 | 14 | 170 | 2380 | 196 | 28900 |

| 8 | 11 | 130 | 1430 | 121 | 16900 |

| 9 | 9 | 90 | 810 | 81 | 8100 |

| 10 | 10 | 120 | 1200 | 100 | 14400 |

| 11 | 11 | 100 | 1100 | 121 | 10000 |

| 12 | 12 | 120 | 1440 | 144 | 14400 |

| 13 | 15 | 220 | 3300 | 225 | 48400 |

| 14 | 12 | 130 | 1560 | 144 | 16900 |

| 15 | 11 | 130 | 1430 | 121 | 16900 |

| 16 | 14 | 130 | 1820 | 196 | 16900 |

| 17 | 12 | 120 | 1440 | 144 | 14400 |

| 18 | 15 | 220 | 3300 | 225 | 48400 |

| 19 | 16 | 170 | 2720 | 256 | 28900 |

| å | 232 | 2730 | 34520 | 2900 | 434700 |

| X | Y |

|

|

|

|

|

| 1 | X | Y | 87.02 | 0.09 | 49.31 | 4055.68 |

| 2 | 9 | 80 | 139.97 | 0.08 | 99.37 | 187.26 |

| 3 | 12 | 130 | 139.97 | 0.40 | 1597.49 | 1908.31 |

| 4 | 12 | 100 | 139.97 | 0.07 | 100.63 | 39.89 |

| 5 | 12 | 150 | 139.97 | 0.07 | 100.63 | 39.89 |

| 6 | 12 | 150 | 157.62 | 0.42 | 12629.81 | 15955.68 |

| 7 | 13 | 270 | 175.27 | 0.03 | 27.74 | 692.52 |

| 8 | 14 | 170 | 122.32 | 0.06 | 58.99 | 187.26 |

| 9 | 11 | 130 | 87.02 | 0.03 | 8.87 | 2881.99 |

| 10 | 9 | 90 | 104.67 | 0.13 | 234.98 | 560.94 |

| 11 | 10 | 120 | 122.32 | 0.22 | 498.17 | 1908.31 |

| 12 | 11 | 100 | 139.97 | 0.17 | 398.75 | 560.94 |

| 13 | 12 | 120 | 192.92 | 0.12 | 733.58 | 5824.10 |

| 14 | 15 | 220 | 139.97 | 0.08 | 99.37 | 187.26 |

| 15 | 12 | 130 | 122.32 | 0.06 | 58.99 | 187.26 |

| 16 | 11 | 130 | 175.27 | 0.35 | 2049.05 | 187.26 |

| 17 | 14 | 130 | 139.97 | 0.17 | 398.75 | 560.94 |

| 18 | 12 | 120 | 192.92 | 0.12 | 733.58 | 5824.10 |

| 19 | 15 | 220 | 210.56 | 0.24 | 1645.46 | 692.52 |

| å | 16 | 170 | 2.89 | 21523.51 | 42442.11 |

r ![]() = 0.88

= 0.88

r > 0, следовательно, связь прямая.

|r|>0.65 – связь тесная

= 14.17 %

= 14.17 %

Уравнение аппроксимирующей прямой ![]()

![]() =0.88

=0.88

2. Параболическая зависимость

Уравнение параболы y = a

+ bx + cx2. Сделаем

замену x=x1, x2=x2, перейдем

к уравнению: y = a + bx1 + cx2. Продифференцируем

![]() по каждому параметру a, b

и с, приравняем к 0, получим систему уравнений:

по каждому параметру a, b

и с, приравняем к 0, получим систему уравнений:

Для вычисления параметров a, b и с заполняем расчетную таблицу:

| X | Y | XY | X^2 | Y^2 | X^3 | X^4 | X^2 * Y | |

| 1 | 12 | 130 | 1560 | 144 | 16900 | 1728 | 20736 | 18720 |

| 2 | 13 | 170 | 2210 | 169 | 28900 | 2197 | 28561 | 28730 |

| 3 | 12 | 110 | 1320 | 144 | 12100 | 1728 | 20736 | 15840 |

| 4 | 11 | 121 | 1331 | 121 | 14641 | 1331 | 14641 | 14641 |

| 5 | 15 | 130 | 1950 | 225 | 16900 | 3375 | 50625 | 29250 |

| 6 | 12 | 120 | 1440 | 144 | 14400 | 1728 | 20736 | 17280 |

| 7 | 11 | 110 | 1210 | 121 | 12100 | 1331 | 14641 | 13310 |

| 8 | 8 | 70 | 560 | 64 | 4900 | 512 | 4096 | 4480 |

| 9 | 12 | 140 | 1680 | 144 | 19600 | 1728 | 20736 | 20160 |

| 10 | 12 | 120 | 1440 | 144 | 14400 | 1728 | 20736 | 17280 |

| 11 | 13 | 150 | 1950 | 169 | 22500 | 2197 | 28561 | 25350 |

| 12 | 12 | 120 | 1440 | 144 | 14400 | 1728 | 20736 | 17280 |

| 13 | 14 | 200 | 2800 | 196 | 40000 | 2744 | 38416 | 39200 |

| 14 | 13 | 130 | 1690 | 169 | 16900 | 2197 | 28561 | 21970 |

| 15 | 15 | 240 | 3600 | 225 | 57600 | 3375 | 50625 | 54000 |

| 16 | 16 | 200 | 3200 | 256 | 40000 | 4096 | 65536 | 51200 |

| 17 | 17 | 290 | 4930 | 289 | 84100 | 4913 | 83521 | 83810 |

| 18 | 18 | 290 | 5220 | 324 | 84100 | 5832 | 104976 | 93960 |

| 19 | 17 | 200 | 3400 | 289 | 40000 | 4913 | 83521 | 57800 |

| å | 253 | 3041 | 42931 | 3481 | 554441 | 49381 | 720697 | 624261 |

Получим систему уравнений:

19a+253b+3481c=3041

253a+3481b+49381c=42931

3481a+49381b+720697c=624261

Решим данную систему средствами Matlab:

>> a=[19 253 3481;253 3481 49381;3481 49381 720697]

a =

19 253 3481

253 3481 49381

3481 49381 720697

>> b=[3041;42931;624261]

b =

3041

42931

624261

>> format long

>> a\b

ans =

70.030968707669246

-8.789656532559803

1.130190950098223

Таким образом, a=70.030968707669246

b= -8.789656532559803

c=1.130190950098223

Уравнение аппроксимирующей параболы ![]()

![]()

| X | Y |

|

|

|

|

|

| 1 | 12 | 130 | 127.30 | 0.02 | 7.28 | 903.16 |

| 2 | 13 | 170 | 146.77 | 0.14 | 539.74 | 98.95 |

| 3 | 12 | 110 | 127.30 | 0.16 | 299.38 | 2505.27 |

| 4 | 11 | 121 | 110.10 | 0.09 | 118.86 | 1525.11 |

| 5 | 15 | 130 | 192.48 | 0.48 | 3903.64 | 903.16 |

| 6 | 12 | 120 | 127.30 | 0.06 | 53.33 | 1604.21 |

| 7 | 11 | 110 | 110.10 | 0.00 | 0.01 | 2505.27 |

| 8 | 8 | 70 | 72.05 | 0.03 | 4.19 | 8109.48 |

| 9 | 12 | 140 | 127.30 | 0.09 | 161.22 | 402.11 |

| 10 | 12 | 120 | 127.30 | 0.06 | 53.33 | 1604.21 |

| 11 | 13 | 150 | 146.77 | 0.02 | 10.45 | 101.06 |

| 12 | 12 | 120 | 127.30 | 0.06 | 53.33 | 1604.21 |

| 13 | 14 | 200 | 168.49 | 0.16 | 992.68 | 1595.79 |

| 14 | 13 | 130 | 146.77 | 0.13 | 281.16 | 903.16 |

| 15 | 15 | 240 | 192.48 | 0.20 | 2258.24 | 6391.58 |

| 16 | 16 | 200 | 218.73 | 0.09 | 350.64 | 1595.79 |

| 17 | 17 | 290 | 247.23 | 0.15 | 1829.10 | 16886.32 |

| 18 | 18 | 290 | 278.00 | 0.04 | 144.02 | 16886.32 |

| 19 | 17 | 200 | 247.23 | 0.24 | 2230.86 | 1595.79 |

| å | 253 | 3041 | 2.21 | 13291.44 | 67720.95 |

r ![]() = 0.88

= 0.88

r > 0, следовательно, связь прямая.

|r|>0.65 – связь тесная

= 11.65%

= 11.65%

![]() = 0.90

= 0.90

Поскольку ![]() >r, то кривая лучше аппроксимирует зависимость

>r, то кривая лучше аппроксимирует зависимость

3. Логарифмическая зависимость

y = a + b lnx

После замены lnx=z получим линейную зависимость, формулы для вычисления коэффициентов которой известны. После обратной замены получим:

| X | lnX | Y | lnXY | (lnX)^2 | Y^2 | |

| 1 | 12 | 2.48 | 130 | 323.04 | 6.17 | 16900 |

| 2 | 13 | 2.56 | 170 | 436.04 | 6.58 | 28900 |

| 3 | 12 | 2.48 | 110 | 273.34 | 6.17 | 12100 |

| 4 | 11 | 2.40 | 121 | 290.15 | 5.75 | 14641 |

| 5 | 15 | 2.71 | 130 | 352.05 | 7.33 | 16900 |

| 6 | 12 | 2.48 | 120 | 298.19 | 6.17 | 14400 |

| 7 | 11 | 2.40 | 110 | 263.77 | 5.75 | 12100 |

| 8 | 8 | 2.08 | 70 | 145.56 | 4.32 | 4900 |

| 9 | 12 | 2.48 | 140 | 347.89 | 6.17 | 19600 |

| 10 | 12 | 2.48 | 120 | 298.19 | 6.17 | 14400 |

| 11 | 13 | 2.56 | 150 | 384.74 | 6.58 | 22500 |

| 12 | 12 | 2.48 | 120 | 298.19 | 6.17 | 14400 |

| 13 | 14 | 2.64 | 200 | 527.81 | 6.96 | 40000 |

| 14 | 13 | 2.56 | 130 | 333.44 | 6.58 | 16900 |

| 15 | 15 | 2.71 | 240 | 649.93 | 7.33 | 57600 |

| 16 | 16 | 2.77 | 200 | 554.52 | 7.69 | 40000 |

| 17 | 17 | 2.83 | 290 | 821.63 | 8.03 | 84100 |

| 18 | 18 | 2.89 | 290 | 838.21 | 8.35 | 84100 |

| 19 | 17 | 2.83 | 200 | 566.64 | 8.03 | 40000 |

| å | 48.86 | 3041 | 8003.32 | 126.34 | 554441 |

a= -542.07

b=273.01

Уравнение аппроксимирующей логарифмической зависимости

![]()

![]()

| X | lnX | Y |

|

|

|

|

|

| 1 | 12 | 2.48 | 130 | 136.33 | 0.05 | 40.09 | 903.16 |

| 2 | 13 | 2.56 | 170 | 158.18 | 0.07 | 139.61 | 98.95 |

| 3 | 12 | 2.48 | 110 | 136.33 | 0.24 | 693.36 | 2505.27 |

| 4 | 11 | 2.40 | 121 | 112.58 | 0.07 | 70.95 | 1525.11 |

| 5 | 15 | 2.71 | 130 | 197.25 | 0.52 | 4522.87 | 903.16 |

| 6 | 12 | 2.48 | 120 | 136.33 | 0.14 | 266.73 | 1604.21 |

| 7 | 11 | 2.40 | 110 | 112.58 | 0.02 | 6.64 | 2505.27 |

| 8 | 8 | 2.08 | 70 | 25.64 | 0.63 | 1968.20 | 8109.48 |

| 9 | 12 | 2.48 | 140 | 136.33 | 0.03 | 13.46 | 402.11 |

| 10 | 12 | 2.48 | 120 | 136.33 | 0.14 | 266.73 | 1604.21 |

| 11 | 13 | 2.56 | 150 | 158.18 | 0.05 | 66.98 | 101.06 |

| 12 | 12 | 2.48 | 120 | 136.33 | 0.14 | 266.73 | 1604.21 |

| 13 | 14 | 2.64 | 200 | 178.42 | 0.11 | 465.85 | 1595.79 |

| 14 | 13 | 2.56 | 130 | 158.18 | 0.22 | 794.35 | 903.16 |

| 15 | 15 | 2.71 | 240 | 197.25 | 0.18 | 1827.37 | 6391.58 |

| 16 | 16 | 2.77 | 200 | 214.87 | 0.07 | 221.18 | 1595.79 |

| 17 | 17 | 2.83 | 290 | 231.42 | 0.20 | 3431.25 | 16886.32 |

| 18 | 18 | 2.89 | 290 | 247.03 | 0.15 | 1846.60 | 16886.32 |

| 19 | 17 | 2.83 | 200 | 231.42 | 0.16 | 987.41 | 1595.79 |

| å | 48.86 | 3041 | 3.18 | 17896.35 | 67720.95 |

r=0.86

r > 0, следовательно, связь прямая.

|r|>0.65 – связь тесная

![]() =16.71%

=16.71%

![]() =0.86

=0.86

4. Вывод о возможности использования модели для прогнозирования

Для аппроксимации было использовано 3 вида зависимостей: прямолинейная, параболическая, логарифмическая.

| прямолинейная | параболическая | логарифмическая | |

| Уравнение |

|

|

|

| r | 0.88 | 0.88 | 0.86 |

|

|

0.88 | 0.90 | 0.86 |

|

|

14.17 % | 11.65% | 16.71% |

Во всех случаях связь прямая и тесная. Точнее всего аппроксимирует парабола,

поскольку ![]() >r,

>r,

![]() минимальна и равна 11.65%.

минимальна и равна 11.65%.

Прямая аппроксимирует зависимость менее точно, т.к. ![]() больше - 14.17 %.

больше - 14.17 %.

Наименее точно аппроксимирует логарифмическая зависимость, т.к. ![]() максимальна и равна

16.71%.

максимальна и равна

16.71%.

Вывод: наилучшая модель для прогнозирования – параболическая, наихудшая логарифмическая. Это объясняется тем, что выпуклость данных кривых различна.

Задача 2

Используем линейную зависимость. Коэффициенты прямой находятся по формулам

| X | Y | XY | X^2 | Y^2 | |

| 1 | 6.3 | 3.2 | 20.16 | 39.69 | 10.24 |

| 2 | 1.1 | 0.5 | 0.55 | 1.21 | 0.25 |

| 3 | 2.9 | 1.2 | 3.48 | 8.41 | 1.44 |

| 4 | 2.5 | 1 | 2.5 | 6.25 | 1 |

| 5 | 2.3 | 0.5 | 1.15 | 5.29 | 0.25 |

| 6 | 4.7 | 1.6 | 7.52 | 22.09 | 2.56 |

| 7 | 2.5 | 0.8 | 2 | 6.25 | 0.64 |

| 8 | 3.6 | 1.3 | 4.68 | 12.96 | 1.69 |

| 9 | 5 | 2.1 | 10.5 | 25 | 4.41 |

| 10 | 0.7 | 0.3 | 0.21 | 0.49 | 0.09 |

| 11 | 7 | 3.2 | 22.4 | 49 | 10.24 |

| 12 | 1 | 0.5 | 0.5 | 1 | 0.25 |

| 13 | 3.1 | 1.4 | 4.34 | 9.61 | 1.96 |

| 14 | 2.8 | 1.8 | 5.04 | 7.84 | 3.24 |

| 15 | 1.4 | 0.3 | 0.42 | 1.96 | 0.09 |

| 16 | 1 | 0.4 | 0.4 | 1 | 0.16 |

| 17 | 5.1 | 2.3 | 11.73 | 26.01 | 5.29 |

| 18 | 2.6 | 1 | 2.6 | 6.76 | 1 |

| 19 | 3.8 | 1.3 | 4.94 | 14.44 | 1.69 |

| 20 | 2.5 | 1.3 | 3.25 | 6.25 | 1.69 |

| å | 61.9 | 26 | 108.37 | 251.51 | 48.18 |

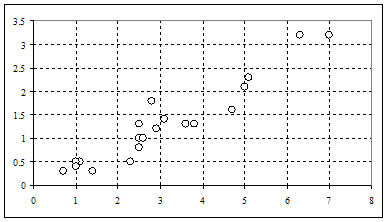

Поле корреляции:

N=20

a = -0.14

b= 0.47 => y = -0.14 + 0.47x

![]()

![]()

| X | Y |

|

|

|

|

|

| 1 | 6.3 | 3.2 | 2.79 | 0.13 | 0.17 | 3.61 |

| 2 | 1.1 | 0.5 | 0.37 | 0.26 | 0.02 | 0.64 |

| 3 | 2.9 | 1.2 | 1.21 | 0.01 | 0.00 | 0.01 |

| 4 | 2.5 | 1 | 1.02 | 0.02 | 0.00 | 0.09 |

| 5 | 2.3 | 0.5 | 0.93 | 0.86 | 0.18 | 0.64 |

| 6 | 4.7 | 1.6 | 2.05 | 0.28 | 0.20 | 0.09 |

| 7 | 2.5 | 0.8 | 1.02 | 0.28 | 0.05 | 0.25 |

| 8 | 3.6 | 1.3 | 1.54 | 0.18 | 0.06 | 4.93038E-32 |

| 9 | 5 | 2.1 | 2.19 | 0.04 | 0.01 | 0.64 |

| 10 | 0.7 | 0.3 | 0.19 | 0.38 | 0.01 | 1 |

| 11 | 7 | 3.2 | 3.12 | 0.03 | 0.01 | 3.61 |

| 12 | 1 | 0.5 | 0.32 | 0.35 | 0.03 | 0.64 |

| 13 | 3.1 | 1.4 | 1.30 | 0.07 | 0.01 | 0.01 |

| 14 | 2.8 | 1.8 | 1.16 | 0.35 | 0.41 | 0.25 |

| 15 | 1.4 | 0.3 | 0.51 | 0.70 | 0.04 | 1 |

| 16 | 1 | 0.4 | 0.32 | 0.19 | 0.01 | 0.81 |

| 17 | 5.1 | 2.3 | 2.23 | 0.03 | 0.00 | 1 |

| 18 | 2.6 | 1 | 1.07 | 0.07 | 0.00 | 0.09 |

| 19 | 3.8 | 1.3 | 1.63 | 0.25 | 0.11 | 4.93038E-32 |

| 20 | 2.5 | 1.3 | 1.02 | 0.21 | 0.08 | 4.93038E-32 |

| å | 61.9 | 26 | 4.69 | 1.39 | 14.38 |

Коэффициент корреляции r находится по формуле:

r  = 0.95

= 0.95

r > 0, следовательно, связь прямая.

|r|>0.65 – связь тесная

Корреляционное отношение  = 0.95

= 0.95

Точность аппроксимации = 23.47%

= 23.47%

© 2010 Интернет База Рефератов