Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Фундаментальные исследования и разработка перспективных технологий НТП

Контрольная работа: Фундаментальные исследования и разработка перспективных технологий НТП

Тема: «Фундаментальные исследования и разработка перспективных технологий НТП»

Этап 1 Постановочный

Целью данного исследования являются причины и факторы, влияющие на исследования и разработку перспективных технологий и приоритетных направлений НТП, осуществляемые научными организациями, так как от этих исследований зависит развитие науки, техники и всей экономики страны.

Этап 2 Априорный

Очевидно, что на развитие фундаментальных исследований влияет в первую очередь финансирование на развитие технологии, заинтересованность молодых ученых в процветании страны и конечно же общие расходы на НИР.

Также определяющими факторами служат: утечка умов, качество жизни и ВВП на душу населения.

Каждая страна по политическим и экономическим мотивам выбирает приоритет развития отраслей науки. Так как в наше время ставка на развитие микроэлектроники, повсеместная компьютеризация, следовательно и развитие технологических процессов, которые включают машины, аппараты, оборудование и приборы, используемы при обработке и производстве и автоматизации производства. Особенно важна новая технология, не имеющая аналогов в стране. Важные разработки ведутся в области медицины, авиастроении, в совершенствовании цифровых разработок и т. д.

Этап 3 Информационный

Результативный признак Y – фундаментальные исследования, баллов.

В этом исследовании рассмотрим 3 определяющих и 3 второстепенных фактора:

Х1 – финансирование развития технологии, фиктивная переменная.

Х2 – заинтересованность молодежи в науке и технологии, фиктивная переменная.

Х3 – утечка умов, фиктивная переменная.

Х4 – качество жизни, фиктивная переменная.

Х5 – общие расходы на НИР, млрд. дол.

Х6 – ВВП на душу населения, тыс. дол на душу.

Все статистические данные за 2006 г., использовались сайты: rating.rbc.ru, data.cemi.rssi.ru, который ссылаются на:

· статистические сборники Госкомстата России ("Страны мира", "Российский статистический ежегодник") за ряд лет;

· зарубежные сборники международной статистики ("The World Competitiveness Yearbook"IMD), издаваемые в Швейцарии.

В выборку попала 47 страна, для того, чтобы прогнозирование было более достоверное.

Эти данные занесены в таблицу по каждой стране.

Таблица статистических данных

| Фундаментальные исследования | Финансирование развития технологии | Заинтересованность молодежи в науке и технологии | Утечка умов | Качество жизни | Общи расходы на НИР | ВВП на душу населения | ||

| 1 | Австралия | 6,88 | 6,29 | 4,84 | 6,1 | 9,22 | 6,976 | 34,695 |

| 2 | Австрия | 6,75 | 7,25 | 6,26 | 8,04 | 9,58 | 6,641 | 37,222 |

| 3 | Аргентина | 3,27 | 3,33 | 3 | 4,53 | 4,24 | 0,67 | 4,697 |

| 4 | Бельгия | 6,79 | 5,56 | 4,41 | 5,84 | 8,83 | 5,75 | 35,409 |

| 5 | Болгария | 5 | 4,3 | 5,29 | 5,04 | 3,23 | 0,1 | 3,403 |

| 6 | Бразилия | 4,07 | 3,44 | 4,22 | 5,73 | 4,63 | 5,598 | 4,193 |

| 7 | Великобритания | 6,7 | 5,84 | 2,67 | 5,89 | 7,14 | 34,022 | 36,621 |

| 8 | Венгрия | 4,82 | 4,98 | 5,63 | 5,31 | 5,46 | 0,887 | 10,833 |

| 9 | Венесуэла | 3,14 | 3,72 | 3,31 | 2,62 | 2,21 | 0,571 | 5,127 |

| 10 | Гонконг | 6,43 | 7,57 | 6,52 | 7,17 | 7,52 | 1,098 | 25,609 |

| 11 | Греция | 4,43 | 5,01 | 6,23 | 5,74 | 6,52 | 1,074 | 20,081 |

| 12 | Дания | 6,61 | 6,86 | 4,64 | 7 | 9,36 | 5,586 | 47,75 |

| 13 | Израиль | 6,98 | 7,56 | 6,18 | 6,98 | 6,62 | 5,312 | 17,65 |

| 14 | Индия | 6,04 | 5,44 | 7,57 | 6,76 | 5,28 | 3,703 | 0,656 |

| 15 | Индонезия | 3,36 | 3,15 | 4,41 | 4,51 | 3,83 | 0,059 | 1,283 |

| 16 | Ирландия | 6,21 | 7,07 | 3,96 | 8,14 | 8,32 | 2,205 | 48,354 |

| 17 | Исландия | 6,68 | 6,79 | 5,91 | 8,36 | 9,41 | 0,309 | 52,799 |

| 18 | Испания | 3,98 | 4,61 | 3,21 | 6,02 | 7,47 | 9,28 | 25,469 |

| 19 | Италия | 3,48 | 3,84 | 3,96 | 4,31 | 6,73 | 13,76 | 30,284 |

| 20 | Канада | 7,43 | 6,78 | 5,07 | 5,7 | 9,15 | 18,822 | 35,038 |

| 21 | Китай | 7,33 | 4,88 | 6,73 | 3,22 | 4,45 | 23,757 | 1,702 |

| 22 | Колумбия | 3,17 | 3,92 | 4,42 | 5,25 | 5,15 | 0,136 | 2,566 |

| 23 | Малайзия | 6,62 | 6,79 | 6,26 | 5,54 | 7,41 | 0,748 | 4,998 |

| 24 | Мексика | 3,45 | 2,97 | 3,61 | 4,12 | 4,56 | 2,453 | 7,459 |

| 25 | Нидерланды | 6,79 | 6,37 | 4,29 | 6,74 | 8,42 | 7,557 | 38,236 |

| 26 | Новая Зеландия | 5,75 | 5,64 | 3,82 | 3,43 | 8,71 | 0,924 | 25,374 |

| 27 | Польша | 4,27 | 2,67 | 5,2 | 3,92 | 3,12 | 1,172 | 7,833 |

| 28 | Португалия | 3,82 | 5,02 | 3,6 | 4,76 | 6,72 | 1,152 | 17,319 |

| 29 | Республика Корея | 5,18 | 5,21 | 5,09 | 4,91 | 5,71 | 16,011 | 16,311 |

| Фундаментальные исследования | Финансирование развития технологии | Заинтересованность молодежи в науке и технологии | Утечка умов | Качество жизни | Общи расходы на НИР | ВВП на душу населения | ||

| 30 | Россия | 3,36 | 3,37 | 4,29 | 2,71 | 3,15 | 6,804 | 5,338 |

| 31 | Сингапур | 7,37 | 8,11 | 7,81 | 6,93 | 8,3 | 2,403 | 26,833 |

| 32 | Словакия | 3,78 | 3,95 | 3,56 | 4,09 | 4,89 | 0,216 | 8,638 |

| 33 | Словения | 3,92 | 3,13 | 3,89 | 3,95 | 6,5 | 0,479 | 17,258 |

| 34 | США | 7,98 | 7,9 | 4,14 | 7,84 | 8,29 | 31,2535 | 42,113 |

| 35 | Таиланд | 4,75 | 5,04 | 5,04 | 5,7 | 5,97 | 0,444 | 2,71 |

| 36 | Тайвань | 5,65 | 6,8 | 6,33 | 5,43 | 5,54 | 7,805 | 15,198 |

| 37 | Турция | 3,65 | 4,27 | 4,71 | 5,69 | 4,51 | 1,223 | 5,045 |

| 38 | Филиппины | 3,88 | 4,08 | 3,88 | 3,02 | 4,16 | 0,107 | 1,146 |

| 39 | Финляндия | 6,99 | 7,61 | 6,15 | 7,59 | 8,73 | 5,655 | 36,751 |

| 40 | Франция | 6,3 | 5,55 | 4,8 | 5,51 | 8,2 | 44,283 | 34,661 |

| 41 | Хорватия | 3,47 | 3,21 | 3,13 | 3,47 | 4,75 | 0,429 | 8,421 |

| 42 | Чехия | 4,76 | 4,69 | 4,88 | 6,46 | 7,06 | 1,366 | 11,998 |

| 43 | Чили | 4,52 | 4,41 | 4,56 | 7,58 | 7,04 | 0,616 | 7,087 |

| 44 | Швейцария | 8,03 | 6,92 | 5,84 | 7,29 | 9,41 | 6,324 | 49,211 |

| 45 | Швеция | 6,62 | 6,9 | 5,17 | 6,51 | 8,58 | 12,02 | 39,539 |

| 46 | Эстония | 4,56 | 4,33 | 4,96 | 4,48 | 5,07 | 0,103 | 9,729 |

| 47 | ЮАР | 5,19 | 4,78 | 2,98 | 2,38 | 5,97 | 1,563 | 5,106 |

Все расчёты и графики в работе выполнены с помощью табличного редактора Exel.

отбор факторов в модель

Предварительный анализ стат.данных

Поля корреляции Y с каждым фактором

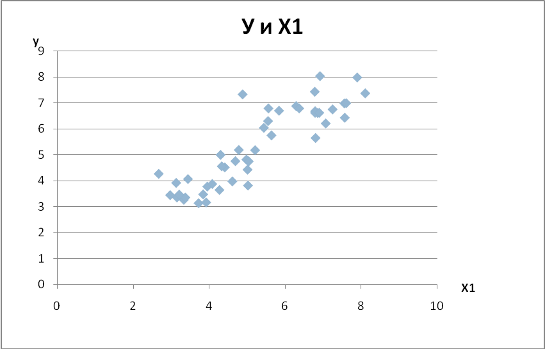

Визуальный анализ поля корреляции Y и Х1 показывает, что безусловно финансирование развития технологии влияет на фундаментальные исследования. Эта зависимость очень сильна, линейная и положительная: чем больше финансирования на развитие технологии, тем масштабней фундаментальные исследования.

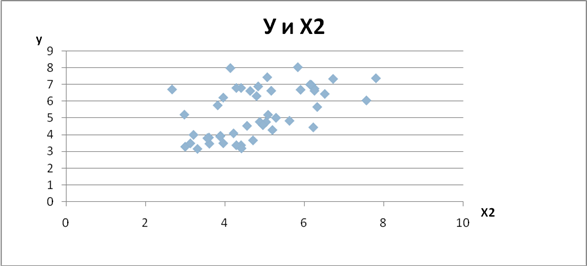

Визуальный анализ поля корреляции Y и Х2 показывает, что заинтересованность молодежи в науке и технологии безусловно влияет на фундаментальные исследования. Зависимость достаточно плотная, положительная и линейная.

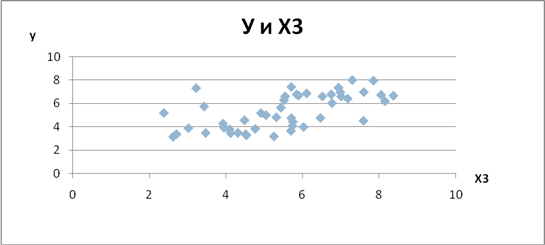

Визуальный анализ поля корреляции Y и Х3 показывает, что утечка умов влияет на фундаментальные исследования. Зависимость достаточно плотная и положительная, линейная.

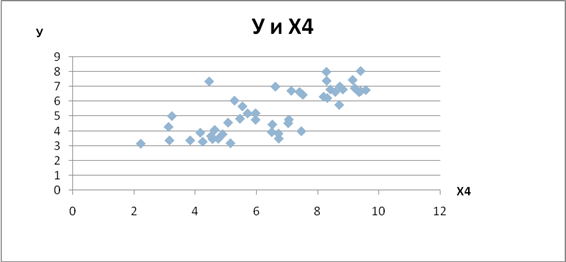

Визуальный анализ поля корреляции Y и Х4 показывает, что безусловно качество жизни влияет на фундаментальные исследования. Эта зависимость плотная, линейная и положительная.

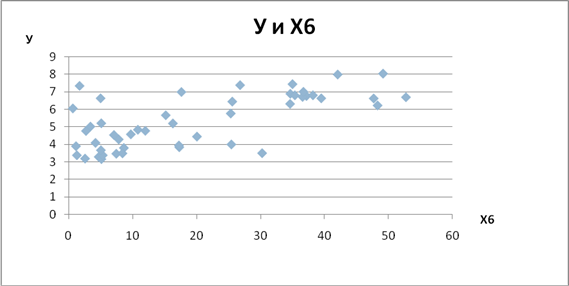

Визуальный анализ поля корреляции Y и Х4 показывает, что зависимость эта существует. Но назвать её однозначно линейной нельзя, хотя она и нелинейная, но имеет важное значение для исследования, на отрезке от 0 до 35 график можно считать линейным, поэтому, возьмем его для исследования.

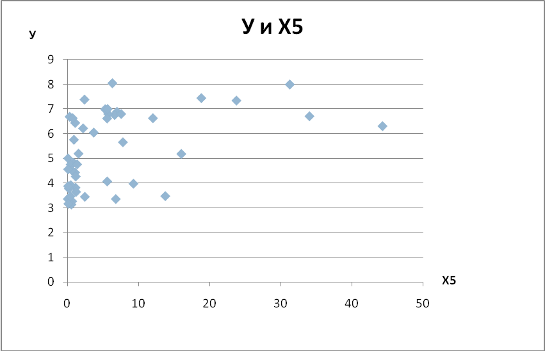

Визуальный анализ поля корреляции Y и Х6 показывает, что зависимость есть, но она очень слабая.

Итак, для начала в модель включим все факторы Х1, Х2, Х3, Х4, Х5, Х6.

Этап 4 Спецификация и параметризация

Линейная множественная регрессионная модель

На основе предыдущем этапе были изложены причины использования именно линейной модели по каждому фактору.

Тогда

для моделирования используем линейную множественную регрессионную модель ![]() для генеральной

совокупности.

для генеральной

совокупности.

Для

выборки модель также линейна: ![]() . В

результате отбора факторов найдём наиболее качественную модель.

. В

результате отбора факторов найдём наиболее качественную модель.

Найдем

объяснённую часть модели - линейное уравнение регрессии по выборке: ![]() . Пока окончательное количество

факторов m нам неизвестно.

. Пока окончательное количество

факторов m нам неизвестно.

Этап 5 Идентификация

Для построения модели используем классический подход - метод наименьших квадратов МНК.

С помощью Exel проведём расчёты первой модели, с факторами Х1, Х2, Х3, Х4, Х5,Х6. Получим уравнение множественной регрессии и наблюдаемое значение t-критерия для каждого коэффициента регрессии aj:

![]()

t набл по модулю: 0,58 4,65 2,76 1,34 1,41 3,34 0,63

Сравним ![]() с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-6-1)=40 степенями свободы tтабл=2,02.

с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-6-1)=40 степенями свободы tтабл=2,02.

![]() Так как a0

не статистически

значимо, то получаем уравнение:

Так как a0

не статистически

значимо, то получаем уравнение:

tнабл по модулю: 0 4,67 3,13 1,26 2 3,54 0,4

Из всех коэффициентом статистически значимыми могут быть признаны коэффициенты при Х1, Х2,Х5.

Коэффициент при Х3 не может быть признан статистически значимым, поэтому фактор Х3 удаляем из модели. Т.е. несмотря на то, что утечка умов влияет на фундаментальные исследования, но все таки ее влияние не значительно, т. к. наука постоянно развивается, поэтому происходит замена в кадровом составе и им на смену приходят молодые ученые.

Коэффициент при Х4 не может быть признан статистически значимым, поэтому фактор Х4 удаляем из модели. Т.е. несмотря на то, что качество жизни влияет на фундаментальные исследования, но все таки ее влияние не значительно, т. к. в каждой стране происходят фундаментальные исследования, независимо от качества жизни. И как мы предполагали ранее, Х6 также следует исключить, так как ВВП является не всегда важным показателем развития науки, хотя и влияет на финансовые возможности страны.

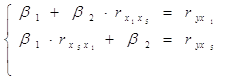

Итак, оставляем в модели Х1, Х2, Х5

С помощью Exel проведём расчёты второй модели, с факторами Х1, Х2, Х5. Получим уравнение множественной регрессии и наблюдаемое значение t-критерия для каждого коэффициента регрессии aj:

![]()

tнабл по модулю: 10,39 3,014 3,82

Сравним ![]() с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-3-1)=43 степенями свободы tтабл=2,02.

с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-3-1)=43 степенями свободы tтабл=2,02.

Как видим, все коэффициенты получились значимыми.

|

У |

Х1 |

Х2 |

Х5 |

|

|

У |

1 |

|||

|

Х1 |

0,884148423 |

1 |

||

|

Х2 |

0,526521959 |

0,533871035 |

1 |

|

|

Х5 |

0,441017751 |

0,273023712 |

-0,045987724 |

1 |

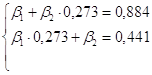

Но мультиколлинеарность высокая между факторами Х1 и Х2.

Рассмотрим две модели: Х1 , Х5; Х2 ,Х5

Рассмотрим модель Х1 , Х5:

![]()

tнабл по модулю: 44,55 2,94

Сравним ![]() с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-2-1)=44 степенями свободы tтабл=2,02.

с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-2-1)=44 степенями свободы tтабл=2,02.

Как видим, все коэффициенты получились значимыми.

Fнабл= 1527,72>Fтабл

Рассмотрим модель Х2 Х5:

![]()

tнабл по модулю: 24,56 4,69

Сравним ![]() с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-2-1)=44 степенями свободы tтабл=2,02

с табличным на уровне

значимости d=0,05 с (n-m-1)=(47-2-1)=44 степенями свободы tтабл=2,02

Как видим, все коэффициенты получились значимыми.

|

||

|

||

Fнабл=519,0835>Fтабл

Все модели хорошего качества, их все можно использовать для дальнейшего исследования, но по t-критерию фактор Х1 (44,55) выше фактора Х2 (24,56), ошибки аппроксимации в первой модели меньше, чем во второй.

Для дальнейших этапов исследуем первую модель с Х1 , Х5. И при этом практически не изменились по сравнению с первой моделью. Можно сделать вывод:

1) эти факторы действительно являются определяющими и показывают истинную зависимость

2) в модели невелика мультиколлинеарность.

По t-критериям эту модель можно признать наиболее качественной.

Чтобы установить окончательно, так ли это, проверим мультиколлинеарность в ней.

Рассчитаем линейные парные коэффициенты корреляции между Y и каждым фактором, и попарно между всеми факторами. Составим общую корреляционную матрицу:

|

У |

Х1 |

Х5 |

|

|

У |

1 |

||

|

Х1 |

0,884 |

1 |

|

|

Х5 |

0,441 |

0,273 |

1 |

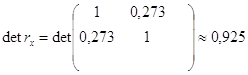

Видим, что корреляция между Х1 и Х5 (0,273) крайне слаба, можно сказать, практически отсутствует.

Рассчитаем определитель матрицы межфакторной корреляции:

|

Х1 |

Х5 |

|

|

Х1 |

1 |

|

|

Х5 |

0,273 |

1 |

![]() , это означает, что проблема

мультиколлинеарности невелика, можно сказать незначительна.

, это означает, что проблема

мультиколлинеарности невелика, можно сказать незначительна.

А также учитывая, что коэффициенты модели оказались устойчивы к изменению модели, можно постановить, что проблема мультиколлинеарности практически не искажает результаты моделирования, и её последствия незначительны.

Можем провести дальнейший анализ модели.

Этап 6 Верификация

![]()

Итак, получена модель:

Экономическая интерпретация коэффициентов множественной регрессии

а1=0,96 – показывает, что при уменьшении развития технологии на 1 ед., увеличивается уровень фундаментальных исследований на 0,96 балла.

а2=0,032 – показывает, что увеличение общих расходов на НИР на 1 млрд. долл. приведет к увеличению фундаментальных исследований на 0,032 балла.

Доверительные

интервалы для параметров множественной регрессии aj: ![]() .

.

При уровне значимости d=5%, используя расчёты Exel, получаем 95%-ные доверительные интервалы:

для a1: (0,913; 1,004), для a2: (0,005; 0,01).

Ширина интервалов маленькая, можно предположить, что точность модели будет хорошей.

Коэффициент детерминации

R2= 0,985

Скорректированный

коэффициент детерминации ![]() 63

показывает, что изменение числа фундаментальных исследований Y на 96,3% обусловлены совокупным

изменением таких факторов, как финансирование развития технологии и технологии

и общие расходы на НИР.

63

показывает, что изменение числа фундаментальных исследований Y на 96,3% обусловлены совокупным

изменением таких факторов, как финансирование развития технологии и технологии

и общие расходы на НИР.

Остальные 3,7% изменений стоимости обусловлены другими факторами, не включёнными в модель или необнаруженными в данном исследовании и случайными.

Средние коэффициенты эластичности

Для

линейной регрессии:  .

.

Рассчитаем сначала

средние значения: ![]() ,

, ![]() , млрд. долл.,

, млрд. долл.,

![]() .

.

Как видим, эластичность Y по каждому фактору разная. Наиболее сильна эластичность Y по фактору Х1, а по фактору Х5 очень мала.

При увеличении финансирования развития технологии на 1% от среднего балла фундаментального исследования увеличивается на 0,95% от среднего балла фундаментального исследования.

При увеличении общих расходов на НИР на 1% от среднего балла фундаментального исследования в среднем увеличивается на 0,038% от среднего балла фундаментального исследования.

Чтобы достоверно

ранжировать факторы по силе влияния на Y найдём уравнение множественной регрессии в

стандартизированном масштабе: ![]() .

.

Составляем систему нормальных уравнений в стандартизированном масштабе, чтобы найти стандартизированные коэффициенты регрессии bj:

Подставляем коэффициенты корреляции (они уже вычислены в общей корреляционной матрице):

![]() Решаем его алгебраическими методами и получаем

стандартизированные коэффициенты регрессии:1=0,825,

2=0,216

Решаем его алгебраическими методами и получаем

стандартизированные коэффициенты регрессии:1=0,825,

2=0,216

и стандартизированное уравнение:.

![]()

, значит, наиболее сильное влияние на фундаментальные исследования Y оказывает фактор Х1 – финансирование развития технологии общие расходы на НИР, менее сильное влияние оказывает фактор Х5 общие расходы на НИР.

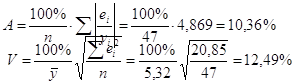

Качество уравнения в целом. Ошибки аппроксимации.

F-критерий.

Табличное значение F-критерия на уровне значимости d=5% с m=3 и с(n-m-1)=47-2-1=44 степенями свободы Fтабл=2,02. Fнабл=1527,72>Fтабл – уравнение в целом статистически значимо и надёжно.

Ошибки аппроксимации

Потребуется сделать

дополнительные вычисления - ![]() и

просуммировать их:

и

просуммировать их:

|

|||||

|

|||||

|

|||||

Отклонения смоделированных данных от реальных составляют в среднем 17,05%. Аппроксимацию можно признать приемлемой. Эта модель применима для прогнозирования.

Этап 7 Прогнозирование

Полученные показатели и выводы позволяют вполне уверенно использовать эту модель для прогнозирования.

Составим прогноз фундаментального исследования (на примере Греции), при финансировании развития технологии = 5,01 общими расходами на НИР в 1,074 млрд. долл. Запрашиваемое фундаментальное исследование в рассматриваемый период составляла 4,43 балла.

Итак, прогнозные значения факторов х1,прог=5,01, х5,прог=1,074.

Точечный прогноз

![]()

При заданных прогнозных значениях факторов можно ожидать, что фундаментальные исследования будут колебаться около 4,844 балла.

Интервальный прогноз

Чтобы вычислить интервальные прогнозы нужно рассчитать ошибки прогнозирования, а для этого потребуются дополнительные матричные вычисления.

Составляем матрицу Х, первый столбец – единичный, а остальные столбцы – это статистические данные по факторам, входящим в модель.

Её размерность в этом случае 47 строк и 3 столбца, dimX=47´3.

|

Финансирование развития технологии |

Общие расходы на НИР |

|

|

1 |

7,25 |

6,641 |

|

1 |

3,33 |

0,67 |

|

1 |

5,56 |

5,75 |

|

1 |

4,3 |

0,1 |

|

1 |

3,44 |

5,598 |

|

1 |

5,84 |

34,022 |

|

1 |

4,98 |

0,887 |

|

1 |

3,72 |

0,571 |

|

1 |

7,57 |

1,098 |

|

1 |

5,01 |

1,074 |

|

1 |

6,86 |

5,586 |

|

1 |

7,56 |

5,312 |

|

1 |

5,44 |

3,703 |

|

1 |

3,15 |

0,059 |

|

1 |

7,07 |

2,205 |

|

1 |

6,79 |

0,309 |

|

1 |

4,61 |

9,28 |

|

1 |

3,84 |

13,76 |

|

1 |

6,78 |

18,822 |

|

1 |

4,88 |

23,757 |

|

1 |

3,92 |

0,136 |

|

1 |

6,79 |

0,748 |

|

1 |

2,97 |

2,453 |

|

1 |

6,37 |

7,557 |

|

1 |

5,64 |

0,924 |

|

1 |

2,67 |

1,172 |

|

1 |

5,02 |

1,152 |

|

1 |

5,21 |

16,011 |

|

1 |

3,37 |

6,804 |

|

1 |

8,11 |

2,403 |

|

1 |

3,95 |

0,216 |

|

1 |

3,13 |

0,479 |

|

1 |

7,9 |

31,2535 |

|

1 |

5,04 |

0,444 |

|

1 |

6,8 |

7,805 |

|

1 |

4,27 |

1,223 |

|

1 |

4,08 |

0,107 |

|

Финансирование развития технологии |

Общие расходы на НИР |

|

|

1 |

7,61 |

5,655 |

|

1 |

5,55 |

44,283 |

|

1 |

3,21 |

0,429 |

|

1 |

4,69 |

1,366 |

|

1 |

4,41 |

0,616 |

|

1 |

6,92 |

6,324 |

|

1 |

6,9 |

12,02 |

|

1 |

4,33 |

0,103 |

|

1 |

4,78 |

1,563 |

Транспонируем её – ХТ, размерность транспонированной матрицы dimXТ=3´47

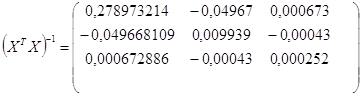

Вычисляем матричное произведение ХТХ, его размерность dimXТХ=3´3.

Находим обратную к ней матрицу, её размерность dim(XТХ)-1=3´3:

Для вычисления стандартных ошибок прогнозирования составим матрицу прогнозных значений: хпрог=(1 5,01 1,074).

И вычислим матричное произведение: хпрог(ХТХ)-1хпрогТ.

![]()

размерность dim хпрог(XТХ)-1=1´3.

![]()

1) Доверительный интервал для средних значений Y при х1,прог=5,01, х5,прог=1,074.

Стандартная ошибка прогноза для средних значений:

Доверительный интервал для средних значений Y с вероятностью g=95%:

![]()

С вероятностью 95% можно ожидать, что средние фундаментальные исследования, которые финансируются на развитие технологии на 5,01 , и общими расходами на НИР в 1,074 млрд. долл., колебалась в рассматриваемый период от 4, 153 до 5,535.

2) Доверительный интервал для индивидуальных значений Y при х1,прог=5,01, х5,прог=1,074млрд. долл.

. ![]()

Стандартная ошибка прогноза для индивидуальных значений:

Доверительный интервал для индивидуальных значений Y с вероятностью g=95%:

![]()

С вероятностью 95% можно ожидать, что средние фундаментальные исследования, которые финансируются на развитие технологии на 5,01 , общими расходами на НИР в 1,074 млрд. долл., колебалась в рассматриваемый период от 3, 291 до 6,397.

Модель для прогнозирования пригодна.

Проверка выполнения предпосылок МНК

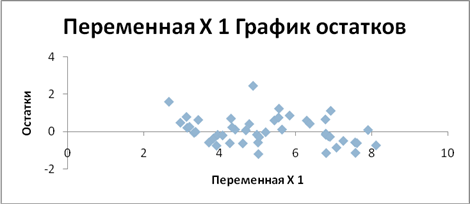

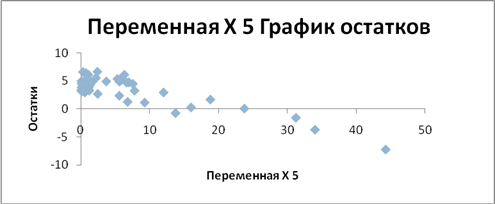

Предпосылка 2. О гомоскедастичности остатков.

По полям корреляции и по графикам остатков очевидна гетероскедастичность по фактору Х5: с возрастанием этого фактора дисперсия остатков уменьшается.

По остальным факторам в данной выборке явного нарушения этой предпосылки не отмечается.

Предпосылка 3 О некоррелированности остатков.

|

Список объектов |

Остатки (полученные) |

Остатки 1-го уровня |

ei* ei-1 |

|

Австралия |

-0,618368 |

||

|

Австрия |

0,422512 |

-0,618368 |

-0,2612679 |

|

Аргентина |

-0,05176 |

0,422512 |

-0,021869221 |

|

Бельгия |

-1,2684 |

-0,05176 |

0,065652384 |

|

Болгария |

-0,8688 |

-1,2684 |

1,10198592 |

|

Бразилия |

-0,588464 |

-0,8688 |

0,511257523 |

|

Великобритания |

-0,004896 |

-0,588464 |

0,00288112 |

|

Венгрия |

-0,010816 |

-0,004896 |

5,29551E-05 |

|

Венесуэла |

0,449472 |

-0,010816 |

-0,004861489 |

|

Гонконг |

0,872336 |

0,449472 |

0,392090607 |

|

Греция |

0,413968 |

0,872336 |

0,361119189 |

|

Дания |

0,154352 |

0,413968 |

0,063896789 |

|

Израиль |

0,447584 |

0,154352 |

0,069085486 |

|

Индия |

-0,699104 |

0,447584 |

-0,312907765 |

|

Индонезия |

-0,334112 |

-0,699104 |

0,233579036 |

|

Список объектов |

Остатки (полученные) |

Остатки 1-го уровня |

ei* ei-1 |

|

Ирландия |

0,64776 |

-0,334112 |

-0,216424389 |

|

Исландия |

-0,151712 |

0,64776 |

-0,098272965 |

|

Испания |

0,74256 |

-0,151712 |

-0,112655263 |

|

Италия |

0,64672 |

0,74256 |

0,480228403 |

|

Канада |

-0,318896 |

0,64672 |

-0,206236421 |

|

Китай |

-1,884976 |

-0,318896 |

0,601111306 |

|

Колумбия |

0,597552 |

-1,884976 |

-1,126371179 |

|

Малайзия |

-0,077664 |

0,597552 |

-0,046408279 |

|

Мексика |

-0,520304 |

-0,077664 |

0,04040889 |

|

Нидерланды |

-0,432976 |

-0,520304 |

0,225279145 |

|

Новая Зеландия |

-0,306032 |

-0,432976 |

0,132504511 |

|

Польша |

-1,669296 |

-0,306032 |

0,510857993 |

|

Португалия |

1,036064 |

-1,669296 |

-1,729497491 |

|

Республика Корея |

0,333952 |

1,036064 |

0,345995645 |

|

Россия |

0,092928 |

0,333952 |

0,031033491 |

|

Сингапур |

0,492496 |

0,092928 |

0,045766668 |

|

Словакия |

0,018912 |

0,492496 |

0,009314084 |

|

Словения |

-0,899872 |

0,018912 |

-0,017018379 |

|

США |

0,604112 |

-0,899872 |

-0,543623474 |

|

Таиланд |

0,102608 |

0,604112 |

0,061986724 |

|

Тайвань |

1,12776 |

0,102608 |

0,115717198 |

|

Турция |

0,488336 |

1,12776 |

0,550725807 |

|

Филиппины |

0,040224 |

0,488336 |

0,019642827 |

|

Финляндия |

0,49656 |

0,040224 |

0,019973629 |

|

Франция |

0,445056 |

0,49656 |

0,220997007 |

|

Хорватия |

-0,374672 |

0,445056 |

-0,166750022 |

|

Чехия |

-0,213888 |

-0,374672 |

0,080137845 |

|

Чили |

-0,266688 |

-0,213888 |

0,057041363 |

|

Список объектов |

Остатки (полученные) |

Остатки 1-го уровня |

ei* ei-1 |

|

Швейцария |

-1,184432 |

-0,266688 |

0,315873801 |

|

Швеция |

0,38864 |

-1,184432 |

-0,460317652 |

|

Эстония |

-0,399904 |

0,38864 |

-0,155418691 |

|

ЮАР |

-0,551184 |

-0,399904 |

0,220420686 |

| -0,551184 | |||

|

Ср.знач. |

-0,043834435 |

-0,045294957 |

|

|

Станд.откл. |

0,666 |

0,491 |

Чтобы оценить отсутствие или наличие Автокорреляции 1-го уровня, выясним есть ли зависимость между остатками модели и остатками 1-го уровня. Из-за смещения останется на 1 значение меньше – 46: со 2-го по 47-е наблюдение. Вычислим коэффициент корреляции между ei и ei-1 по его известной формуле:

|

|||

![]() =1,407

=1,407

Итак, коэффициент корреляции показывает, что зависимость очень слабая. Т.е. автокорреляция остатков 1-го уровня слабая. И т.к. выборка пространственная, то этим небольшим нарушением предпосылки 3 можно пренебречь.

![]() Предпосылка 4

Предпосылка 4 ![]()

- выполнена.

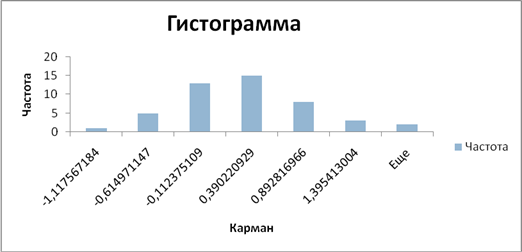

Предпосылки 1 и 5. О нормальном распределении остатков с нулевым матем.ожиданием

Строим гистограмму остатков и ряд частот:

|

Карман |

Частота |

| -1,11757 | 1 |

| -0,61497 | 5 |

| -0,11238 | 13 |

| 0,390221 | 15 |

| 0,892817 | 8 |

| 1,395413 | 3 |

| Еще | 2 |

Ряд частот и гистограмма полностью соответствуют нормальному распределению с математическим ожиданием, равным нулю. Эта предпосылка не нарушена.

Вывод

Полученная в исследовании по всему миру 2-хфакторная модель зависимости фундаментальных исследований от финансирования развития технологи и общих расходов на НИР оценивается как модель достаточно хорошего качества (по t- и по F-критерию), она информативная (скорректированный R2 – высок).

Эта модель обнаруживает возрастающую зависимость фундаментальных исследований от финансирования развития технологии, общих расходов на НИР, что соответствует изучаемой ситуации.

Мультиколлинеарность факторов признана несущественной, она не искажает результаты исследования.

Применение этой модели для прогнозирования вполне возможно, но не всегда полезно и не отличается большой точностью (т.к. ошибка аппроксимации 17,05%, и т.к. обнаружено нарушение предпосылки 2, а точнее - убывающая гетероскедастичность по фактору общие расходы на НИР). Остальные предпосылки МНК выполнены.

Каждая страна по политическим и экономическим мотивам выбирает приоритет развития отраслей науки. Так как в наше время ставка на развитие микроэлектроники, повсеместная компьютеризация, следовательно и развитие технологических процессов, которые включают машины, аппараты, оборудование и приборы, используемы при обработке и производстве и автоматизации производства. Особенно важна новая технология, не имеющая аналогов в стране. Важные разработки ведутся в области медицины, авиастроении, в совершенствовании цифровых разработок и т. д.

© 2010 Интернет База Рефератов