Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Мультипликативная модель Хольта-Уинтерса

Контрольная работа: Мультипликативная модель Хольта-Уинтерса

Задания к контрольной работе.

Задание 1.

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

Требуется:

1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания α1 =0,3; α2=0,6; α3=0,3.

2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной модели на основе исследования:

- случайности остаточной компоненты по критерию пиков;

- независимости уровней ряда остатков по d-критерию (критические значения d1, = l,10 и d2=1,37) и по первому коэффициенту автокорреляции при критическом значении r1 =0,32;

- нормальности распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год.

5) Отразить на графике фактические, расчетные и прогнозные данные.

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Вариант 9 | 41 | 52 | 62 | 40 | 44 | 56 | 68 | 41 | 47 | 60 | 71 | 44 | 52 | 64 | 77 | 47 |

Решение:

1. Построение адаптивной мультипликативной модели Хольта-Уинтерса:

Исходные данные:

Таблица 1.

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Y(t) | 41 | 52 | 62 | 40 | 44 | 56 | 68 | 41 | 47 | 60 | 71 | 44 | 52 | 64 | 77 | 47 |

Для оценки начальных значений а(0) и b(0) применим линейную модель к первым 8 значениям Y(t) из таблицы 1. Линейная модель имеет вид:

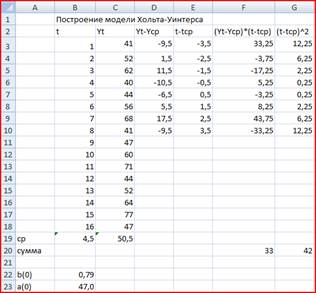

Yp(t) = a(0) + b(0) * t

Определим коэффициенты линейного уравнения а(0) и b(0) по формулам:

![]()

Произведем расчеты в Excel (рис.1):

Рис .1 расчеты в Excel

Уравнение с учетом полученных коэффициентов имеет вид:

Yp(t) = 47 + 0,79*t

Из этого уравнения находим расчетные значения Yp(t) и сопоставляем их с фактическими значениями (рис. 2):

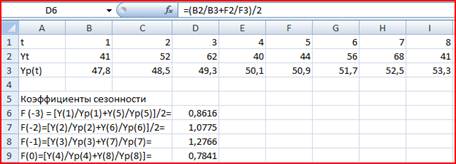

Рис. 2

Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности кварталов F(-3), F(-2), F(-1) и F(0) Эти значения необходимы для расчета коэффициентов сезонности первого года F(1), F(2), F(3), F(4) и других параметров модели Хольта –Уинтерса.

Рис. 3

Оценив значения а(0) и b(0), а также F(-3), F(-2), F(-1), F(0) перейдем к построению адаптивной модели Хольта Уинтерса.

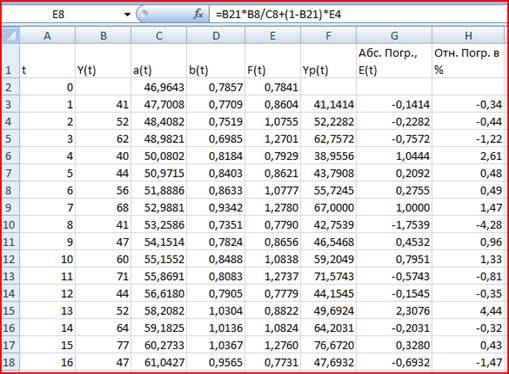

Рассчитаем значения Yp(t), a(t), b(t), F(T) для t=1 значения параметров сглаживания α1=0,3, α2=0,6, α3=0,3.

Рис. 4

2. Проверка точности построенной модели.

Условие точности выполнено, если относительная погрешность в среднем не превышает 5%.

![]()

1,26%<5%, следовательно, условие точности выполнено.

3. Оценка адекватности построенной модели.

3.1 Проверка случайности уровней.

Гипотеза подтверждается

если P > q,

где ![]()

Функция int означает, что от полученного значения берется только целая часть.

Из таблицы P = 10, 6<10, т.е. можно заключить, что гипотеза выполнена.

3.2 проверка независимости уровней ряда остатков (отсутствия автокорреляции). Проверка проводится двумя методами:

а) по d-критерию Дарбина – Уотсона: табличные значения d1 = 1,08, d2 = 1,36

В данном случае имеет место отрицательная автокорреляция. В таком случае величину d уточняем, вычитая полученное значение из 4.

d = 4 – d = 4-2,53 = 1,48

Уточненное значение d сравниваем с табличными значениями d1 и d2, в данном случае d1=1,1 и d2=1,37.

Так как d2<1,48<2, то уровни ряда остатков являются независимыми.

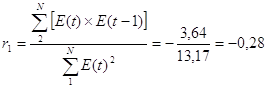

б) по первому коэффициенту автокорреляции

Для нашей задачи критический уровень rтаб = 0,32 - значит уровни независимы.

3.3 Проверка соответствия ряда остатков нормальному распределению по R/S-критерию с критическими значениями от 3 до 4,21.

![]() ,

где

,

где  , S = 0,93

, S = 0,93

![]()

Рис. 5

Полученное значение не попало в заданный интервал.

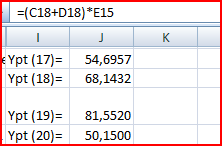

4. Построим точечный прогноз на 4 шага вперед.

Находим прогнозные значения экономического показателя для Yp(t)

Рис. 6

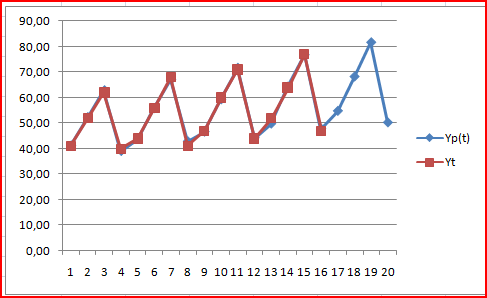

5. Отразим на графике расчетные, фактические и прогнозные данные.

Рис. 7 Сопоставление расчетных и фактических данных.

Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что говорит об удовлетворительном качестве прогноза.

Задание 2.

Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням. Рассчитать:

¾ экспоненциальную скользящую среднюю;

¾ момент;

¾ скорость изменения цен;

¾ индекс относительной силы;

¾ %R, %K и %D.

Расчеты выполнить для всех дней, для которых эти расчеты можно выполнить на основании имеющихся данных.

| Вариант 9 | ||||

| Дни | Цены | |||

| Макс. | Мин. | Закр. | ||

| 1 | 650 | 618 | 645 | |

| 2 | 680 | 630 | 632 | |

| 3 | 657 | 627 | 657 | |

| 4 | 687 | 650 | 654 | |

| 5 | 690 | 660 | 689 | |

| 6 | 739 | 685 | 725 | |

| 7 | 725 | 695 | 715 | |

| 8 | 780 | 723 | 780 | |

| 9 | 858 | 814 | 845 | |

| 10 | 872 | 840 | 871 | |

Решение:

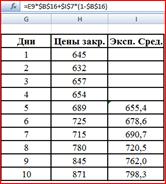

Введем исходные данные:

Рис. 8

Экспоненциальная скользящая средняя (ЕМА) определяется по формуле:

EMAt = Ct*K + EMAt-1*(1- K)

Где ![]() ,

,

Ct цена закрытия

n интервал сглаживания, n=5

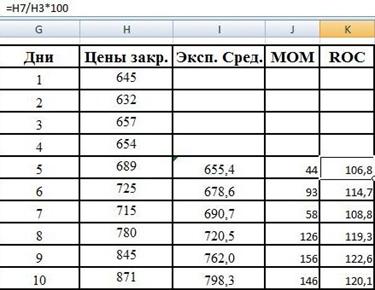

Для вычисления экспоненциальной средней сформируем таблицу:

Рис. 9

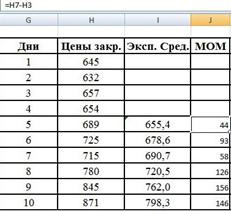

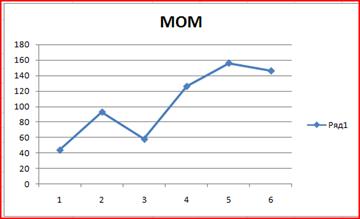

Момент (МОМ) рассчитывается как разница конечной цены текущего дня и цены n дней тому назад:

![]()

Рис. 10

Рис. 11

Движение графика момента вверх (рис. 11) свидетельствует о повышении цен.

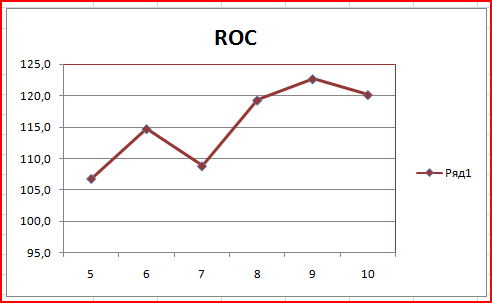

Скорость изменения цен (ROC):

![]()

Рис. 12

Рис. 13

ROC является отражением скорости изменения цены , а также указывает направление этого изменения. В качестве нулевой линии используется уровень 100%. Нахождения индекса выше линии 100 и положительная динамика в 7-9 дни говорит о сигнале к покупке. На 7-8 день скорость изменения цен была максимальной.

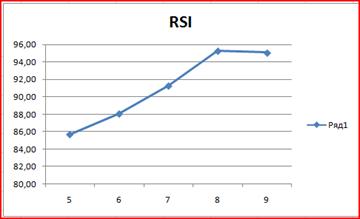

Индекс относительной силы (RSI).

Значения RSI изменяются от 0 до 100. Этот индикатор может подавать сигналы либо одновременно с разворотом цен, либо с опережением, что является важным его достоинством.

Для его расчета применяется формула:

![]()

Где AU сумма приростков конечных цен за n дней;

AD суммы убыли конечных цен за n дней.

Повышение цены рассчитываем по формуле: =ЕСЛИ((H5-H4)>0;H5-H4;""), а понижение =ЕСЛИ((H4-H3)<0;ABS(H4-H3);"")

Рис. 14

Отобразим на графике полученные значения RSI (рис. 15).

Рис. 15

Зоны перепроданности располагаются обычно ниже 25-20, а перекупленности - выше 75-80. Сигналом служит разворот RSI в указанных зонах и выход из нее. Как видно из рисунка, индекс относительной силы вошел в зону, ограниченной линией 80%, на 6-10 день. Это значит, что цены поднялись слишком высоко, надо ждать их падения и подготовится к продаже. Сигналом к продаже послужит момент выхода графика из зоны перепроданности.

Стохастические линии.

Смысл индексов %К и %R состоит в том, что при росте цен цена закрытия бывает ближе к максимальной цена ,а при падении цен, наоборот, ближе к минимальной. Индексы %R и %К проверяют куда больше тяготеет цена закрытия.

![]()

Где %Kt – значение индекса текущего дня;

Ct цена закрытия текущего дня;

L5 и H5 соответственно минимальная и максимальная цены за 5 предшествующих дней, включая текущий.

![]()

Где %Rt значение индекса текущего дня, t;

Ct цена закрытия текущего дня t;

Ln и Hn – соответственно минимальная и максимальная цены за n предшествующих дней, включая текущий.

Составим таблицу расчета индексов стохастических линий и заполним ее (рис. 18).

В ячейку Е8 введем формулу =МАКС(B4:B8) и размножим ее, а в ячейку F8 формулу =МИН(C4:C8) и тоже размножим (рис. 16)

Рис. 16

В ячейку G8 введем формулу =D8-F8, в H8 =E8-D8, в I8 =E8-F8 и размножим их (рис. 17).

Рис. 17

Далее рассчитаем индексы (рис. 18).

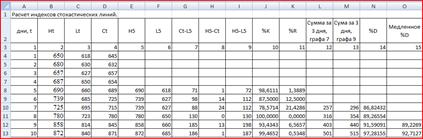

Рис. 18 расчет индексов стохастических линий.

Медленное %D рассчитывается по формуле =СРЗНАЧ(N10:N12).

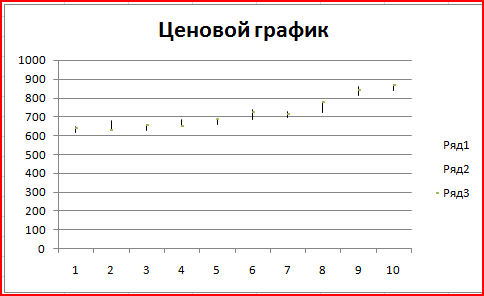

Критические значения %К (зона перекупленности) свидетельствуют о том, что можно ожидать скорого разворота тренда, т.е. падения цен. Как видно из графика и из таблицы если цена закрытия ближе к максимальной цене, то наблюдается рост цен , в противном случае, падение (рис. 19).

Рис. 19 Ценовой график.

Задание 3.

Выполнить различные коммерческие расчеты, используя данные, приведенные в таблице. В условии задачи значения параметров приведены в виде переменных. Например, S означает некую сумму средств в рублях, Тлет - время в годах, i - ставку в процентах и т.д. По именам переменных из таблицы необходимо выбрать соответствующие численные значения параметров и выполнить расчеты.

| Вариант | Сумма | Дата начальная | Дата конечная | Время в днях | Время в годах | Ставка | Число начислений |

| S |

TH |

TK |

Tдн |

Tлет |

I | m | |

| 9 | 4500000 | 09.01.02 | 21.03.02 | 90 | 5 | 50 | 4 |

3.1 Банк выдал ссуду, размером S руб. Дата выдачи ссуды - TH , возврата - TK . День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой процентной ставке i% годовых.

Найти:

3.1.1) точные проценты с точным числом дней ссуды;

3.1.2) обыкновенные проценты с точным числом дней ссуды;

3.1.3) обыкновенные проценты с приближенным числом дней ссуды.

3.2 Через Tдн дней после подписания договора должник уплатит S руб. Кредит выдан под i% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

3.3Через Tдн дней предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

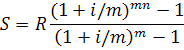

3.4 В кредитном договоре на сумму S руб. и сроком на Tлет лет, зафиксирована ставка сложных процентов, равная i% годовых . Определить наращенную сумму.

3.5 Ссуда, размером S руб. предоставлена на Тлет . Проценты сложные, ставка i% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму.

3.6 Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых.

3.7 Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

3.8 Через Тлет предприятию будет выплачена сумма S руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка i% годовых.

3.9 через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт.

3.10 В течение Тлет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного срока.

Решение.

3.1Используем формулу:

![]()

![]()

3.1.1 К = 365, t

= 71, ![]()

3.1.2 К = 360, t

= 71, ![]() .

.

3.1.3 К = 360, t

= 71, ![]()

3.2 Используем формулы:

![]()

![]()

![]()

![]()

3.3 Используем формулы:

![]()

![]()

![]()

![]()

3.4 Используем формулу:

![]()

Где n срок ссуды

![]()

3.5 Используем формулу:

![]()

![]()

3.6 Используем формулу:

![]()

![]()

3.7 Используем формулу:

![]()

![]()

3.8 Используем формулу:

![]()

![]()

3.9 Используем формулы:

![]()

![]()

![]()

![]()

3.10 Используем формулу:

© 2010 Интернет База Рефератов