Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Планирование и прогнозирование в условиях рынка

Контрольная работа: Планирование и прогнозирование в условиях рынка

Тульский Институт Экономики и Информатики

Кафедра экономики и менеджмента

Контрольная работа

по дисциплине «Планирование и прогнозирование в условиях рынка»

Вариант № 6

Выполнил: ст.гр. ПИвЭ05

Андрианова К. Г.

Проверил: Глухарев Ю.Г.

Тула 2009

Содержание

Задание............................................................................................................. 3

Решение............................................................................................................ 3

Вывод............................................................................................................... 7

Задание

Выровнять динамический ряд по линейной зависимости.

| Y(t) | 17 | 19 | 22 | 25 | 20 | 24 | 24 | 22 | 25 | 27 | 30 | 37 |

| t | 15 | 18 | 21 | 22 | 19 | 21 | 23 | 23 | 22 | 22 | 21 | 23 |

Определить:

а) график зависимости переменной y(t) и t по заданным параметрам;

б) неизвестные параметры а и в;

в) тесноту связи между y(t) и t;

г) значимость коэффициента корреляции для линейной зависимости;

д) точность аппроксимации;

е) значение критериев автокорреляции остатков.

Решение

а) Построим график зависимости переменной y(t) и t по заданным параметрам:

| Y(t) | 17 | 19 | 22 | 25 | 20 | 24 | 24 | 22 | 25 | 27 | 30 | 37 |

| t | 15 | 18 | 21 | 22 | 19 | 21 | 23 | 23 | 22 | 22 | 21 | 23 |

|

№ |

|

|

|

|

|

|

|

|

|

|

| 1 | 17 | 15 | 255 | 289 | 225 | 15,8429 | 1,1571 | 1,3388 | ||

| 2 | 19 | 18 | 342 | 361 | 324 | 20,2094 | -1,2094 | 1,4627 | -2,3665 | 5,6003 |

| 3 | 22 | 21 | 462 | 484 | 441 | 24,5759 | -2,5759 | 6,6353 | -1,3665 | 1,8673 |

| 4 | 25 | 22 | 550 | 625 | 484 | 26,0314 | -1,0314 | 1,0638 | 1,5445 | 2,3855 |

| 5 | 20 | 19 | 380 | 400 | 361 | 21,6649 | -1,6649 | 2,7720 | -0,6335 | 0,4013 |

| 6 | 24 | 21 | 504 | 576 | 441 | 24,5759 | -0,5759 | 0,3317 | 1,0890 | 1,1859 |

| 7 | 24 | 23 | 552 | 576 | 529 | 27,4869 | -3,4869 | 12,158 | -2,9110 | 8,4739 |

| 8 | 22 | 23 | 506 | 484 | 529 | 27,4869 | -5,4869 | 30,106 | -2,0000 | 4,0000 |

| 9 | 25 | 22 | 550 | 625 | 484 | 26,0314 | -1,0314 | 1,0638 | 4,4555 | 19,8515 |

| 10 | 27 | 22 | 594 | 729 | 484 | 26,0314 | 0,9686 | 0,9382 | 2,0000 | 4,0000 |

| 11 | 30 | 21 | 630 | 900 | 441 | 24,5759 | 5,4241 | 29,421 | 4,4555 | 19,8515 |

| 12 | 37 | 23 | 851 | 1369 | 529 | 27,4869 | 9,5131 | 90,499 | 4,0890 | 16,7200 |

|

|

292 | 250 | 6176 | 7418 | 5272 | 292,0000 | 0,0000 | 177,79 | 8,3560 | 84,3371 |

| Ср.зн. | 24,333 | 20,833 | 514,6667 | 618,1667 | 439,333 | 24,3333 |

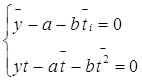

б) Найдем решение системы уравнений

для определения параметров а и в.

для определения параметров а и в.

![]() ,

,

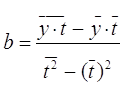

b=1,455497, a=-5,989529

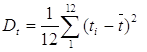

Определим дисперсию и среднеквадратическое отклонение по выборке y(t) и t:

,

,

![]()

![]()

![]() ,

, ![]()

![]()

![]() ,

, ![]() .

.

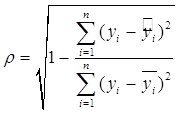

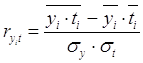

в) Определим тесноту связи между двумя СВ y(t) и t при нелинейной зависимости между ними с помощью корреляционного отношения:

![]() .

.

Т.к.

корреляционное отношение всегда положительно ![]() ,

то чем теснее связь между y(t) и t,

тем больше значение корреляционного отношения.

,

то чем теснее связь между y(t) и t,

тем больше значение корреляционного отношения.

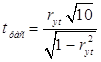

г) Найдем значимость коэффициента корреляции для линейной зависимости:

![]()

Т.к.

коэффициента корреляции ![]() , то

найденное нами значение коэффициента корреляции 0,6568 > 0 и имеет место

прямой зависимости между переменной y(t) и t.

, то

найденное нами значение коэффициента корреляции 0,6568 > 0 и имеет место

прямой зависимости между переменной y(t) и t.

д) Определим точность аппроксимации

:

:

![]()

По таблице

распределения Стьюдента по значению степеней свободы равной 10-ти и

значении ![]() определим теоретическое значение

определим теоретическое значение

![]() . Т.к.

. Т.к. ![]() , то ошибка аппроксимации

отсутствует.

, то ошибка аппроксимации

отсутствует.

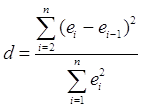

е) Найдем значение d-критерия автокорреляцию с помощью метода Дарбина-Уотсона:

![]() ,

,

таким образом, автокорреляция остатков отсутствует.

Вывод

В результате контрольной работы мы выровняли динамический ряд по линейной зависимости, определили неизвестные параметры а и в, корреляционное отношение критерий автокорреляции и точность аппроксимации. В нашей модели отсутствует автокорреляция остатков. Поэтому регрессионная модель имеет высокий уровень адекватности и является наиболее правильной спецификацией парной регрессии заданной выборкой.

© 2010 Интернет База Рефератов