Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Побудова лінійної регресійної моделі

Контрольная работа: Побудова лінійної регресійної моделі

ЗМІСТ

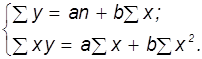

1. Основні параметри проведення економетричного аналізу

2. Метод найменших квадратів

3. Оцінка параметрів лінійно регресії за методом найменших квадратів

4. Властивості простої лінійно регресії

5. Коефіцієнти кореляції та детермінації

6. Ступені вільності, аналіз дисперсій.

7. Перевірка простої регресійно моделі на адекватність.

8. F - критерій Фішера

Задача

Література

1. Основн параметри проведення економетричного аналізу

Багато явищ у природі і суспільстві взаємозалежні. Якщо узимку багато снігу - навесні чекай повеней. Якщо погана екологія - це до хвороб. Якщо перед курортний сезон - росте попит (і ціни) на купальники. Практично будь-яке явище зв'язане з багатьма факторами (причинами), що приведе до складності і неоднозначност аналізу.

Серед різних типів зв'язку нас буде цікавити так називаний статистичний (стохастичний) зв'язок між масовими явищами. Коли досліджується вплив якогось фактора на цікавлячий нас результат, то говорять про причинно-наслідковий зв'язок між фактором Х і результатом Y. Статистика успадковує з цього зв'язку лише термінологію (фактор і результат), суть же статистичного зв'язку принципово відрізняється від причинно-наслідкового.

Розрізняють

функціональний (детерминированний) і статистичний зв'язок. Під функціональним

зв'язком розуміють залежність у = у(х) при якому кожному значенню аргументу х

(фактора) ставиться у відповідність відоме (детерминироване) значення функц

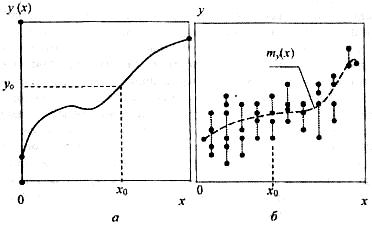

(мал. 1, а). Наприклад, закон Ньютона а = F/m (прискорення тіла а прямо

пропорціонально силі F і обратнопропорціонально масі m) являє приклад прямо

функціональної залежності між а (функцією) і F (аргументом). Зв'язок називають

статистичним, якщо для кожного фіксованого значення х€X існує безліч можливих

значень показника Y (мал. 1, б). Звичайно Y розглядається як випадкова

величина, що має для кожного фіксованого значення х0 розподіл

умовних імовірностей PY= yk чи щільність

мовірності р(у|х0). Якщо при зміні фактора х істотно змінюється

розподіл показника Y, то говорять про наявність істотного статистичного зв'язку

між Х і Y. Про такий зв'язок можна в першому наближенні судити вже по змін

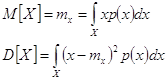

середнього значення показника Y - умовного математичного чекання: ![]()

який тут записано для безупинно випадкової величини Y. Умовне математичне чекання M[Y | х] має сенс середнього значення показника Y при деякім відомому значенні фактора х. Цю залежність як функцію аргументу х у теорії ймовірностей називають лінією регресії. Вона зображена як приклад на мал. 1,6.

Рис. 1.

У літературі по эконометрике немає однозначної термінології у відношенні X і Y. Зокрема, зустрічаються такі пари термінів, як регрессор (X) і регрессант (Y), що поясню X (незалежна, екзогенна) і що пояснюється Y (залежна, ендогенна) перемінні й н. Ми будемо дотримувати найбільш розповсюджених і лаконічних термінів: Х- фактор, Y- показник.

Відмінність статистичного зв'язку від причинно-наслідкової полягає в наступному. У теор мовірностей (і математичній статистиці) для випадкових величин X і Y доведено, що якщо Y залежить від X, те і X залежить від Y. Скажемо, пропозиція Y залежить від попиту X, споживання морозива - від сезона. Це причинно-наслідков залежності. Навряд чи можна погодиться, що сезон залежить від споживання морозива. Це буде правдою лише наполовину (з погляду причинно-наслідкового зв'язку). Тим часом сезон (статистично) залежить від рівня споживання морозива. Інакше кажучи, за результатом ми можемо судити про причину на основ статистичного досвіду. Якщо хладо-комбинат працює на граничних потужностях, напевно в розпалі літо. Якщо случився неврожай, то була посуха. Якщо літак розбився, комісія досліджує найбільш ймовірні причини катастрофи (на основі наблюдання статистики) і зробить висновок.

У эконометриц (як і у статистикі) приходиться мати справу з вибірками обмеженого обсягу п замість імовірностей (плотностей імовірності) оперувати їх оцінками -частостями (чи відносними частотами). При цьому на основі вибірки можна побудувати апроксимацію (наближену функцію) лінії регресії. Такі лінії регрес описують функціональну складову математичних моделей статистичної залежност між фактором X і показником Y. Вони використовуються для оцінок і прогнозів в економічних і фінансових розрахунках, при плануванні бізнесу і розподіл нвестиційних потоків.

Часткою случаємо статистичного зв'язку є кореляційний зв'язок. Вона оцінюється коефіцієнтом кореляції, що характеризує ступінь лінійного статистичного зв'язку.

При вивченн взаємозв'язків між економічними явищами зважуються наступні задачі:

- вибір типу моделі регресії;

- побудова моделі обраного типу (визначення параметрів моделі);

- прогнозування середнього значення показника для заданого значення фактора;

- оцінка помилок моделювання і прогнозу;

- оцінка впливу факторних ознак на значення показника (імітаційне моделювання);

- дисперсійно-кореляційний аналіз моделі і встановлення істотності (значимості) статистичного зв'язку між фактором і показником;

- оцінка адекватності результатів моделювання явищам, що спостерігаються.

Дані є вихідним матеріалом при побудові моделей. Показники в послідовно узяті моменти часу називають тимчасовими рядами (рядами динаміки). Це можуть бути показники нфляції, курсів валют, цін і т.д. через визначені інтервали часу. Такі дан часто є коррелированными тим більше, чим менше тимчасові інтервали. Температура на вулиці через годину менше зміниться (більше коррелирована з попередньої), чим через день чи місяць.

Дані, що не тимчасовими, прийнято називати просторовими. Звичайно вони збираються з рознесених просторово точок і є крапками вибірки обсягу п і розмірност до к= т + 1 (число к на 1 більше числа факторів т). Вимоги репрезентативності вибірки припускають випадковість добору і достатній обсяг вибірки з виконанням умови п >> к. Це завжди варто пам'ятати при побудові моделей, І інакше можливе одержання зміщених оцінок. Про середній курс долара в місті, наприклад, не можна судити по обмінних пунктах у районі міського вокзалу. Прикладами просторових даних є дані по виробництву, продажу, споживанню, цінам у різних точках міста (країни) у визначений момент часу. На макроекономічному рівні це можуть бути дані по розподілі трудових матеріальних ресурсів по регіонах країни.

2. Метод найменших квадратів

Модель парно

лінійної регресії є власне кажучи лінійною апроксимацією (наближенням) реально

лінії регресії у(х) як умовного математичного чекання випадкового показника Y.

Специфікація моделі може бути записана як: ![]()

![]()

Тут

передбачається, що α і β - точні значення параметрів моделі; хі

- відомі вибіркові значення фактора; εі - випадкові помилки

моделі в і-й точці з імовірностними властивостями генеральної сукупності.

Очевидно, випадкові значення показника yі при цих умовах мають той

же розподіл, що і помилки εі (зі зсувом ![]() ). Для спрощення запису ми

позначаємо параметри моделі β0=α, β1=β.

). Для спрощення запису ми

позначаємо параметри моделі β0=α, β1=β.

Оскільки на практиці замість генеральної сукупності приходиться мати справу з вибіркою обмеженого обсягу п, вдається одержати засноване на вибіркових даних наближення: yi=a+bxi+ei; i=1,2,…,n

де параметри а і b моделі є лише деякими оцінками точних значень параметрів α і β. Теоретична залежність (ТЗ) двомірно МЛР (чи апроксимуюча функція f(X, β)) описується рівнянням прямої лінії: у = а+ bх.

Тут множник b називається коефіцієнтом регресії, а величина а - постійної складової лінії регресії.

Коефіцієнт

регресії ![]() характеризує збільшення показника

при збільшенні фактора на 1 (dx = 1) і має відповідну розмірність. При змін

постійна складової а пряма коллинеарно переміщається, а її розмірність

збігається з розмірністю у. Пряма лінія у = а+ bх повинна проходити так, щоб стосовно

точок вибірки обсягу п

характеризує збільшення показника

при збільшенні фактора на 1 (dx = 1) і має відповідну розмірність. При змін

постійна складової а пряма коллинеарно переміщається, а її розмірність

збігається з розмірністю у. Пряма лінія у = а+ bх повинна проходити так, щоб стосовно

точок вибірки обсягу п ![]()

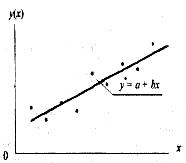

забезпечити мінімальну середньоквадратичну помилку (СКП). Метод визначення параметрів моделі з мінімальної СКП називається методом найменших квадратів (МНК чи LSM- Least Squares Method в англомовній літературі).

Безліч точок

вибірки ![]() на графіку рис. 1 у

декартовых координатах х,у називають діаграмою розсіювання.

на графіку рис. 1 у

декартовых координатах х,у називають діаграмою розсіювання.

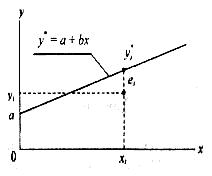

Для кожної крапки вибірки помилка результату вибірки (залишок регресії) дорівнює еі = уі - уі* = уі – а - bі

Ця помилка для і-й точки представлена на рис. 2.

|

|

|

|

Рис. 2.

Середній квадрат

помилок апроксимації пропорційний сумі квадратів помилок: ![]()

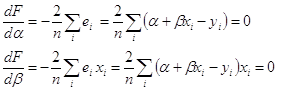

Цю згортку називають функціоналом помилок. Визначимо оцінки а і b параметрів моделі за допомогою методу найменших квадратів (МНК). Його суть складається в мінімізац функціонала помилок при варіаціях параметрів моделі. Тому що а і b поки невідомі, замінимо їх перемінними а→α і b→β. Варіації перемінних α β дозволять знайти оптимальн за заданим критерієм оцінки.

Функціонал помилок як функція α і β має вид:

![]()

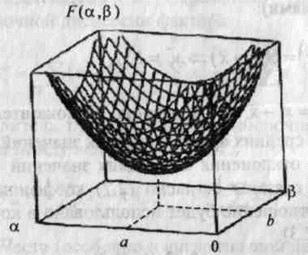

У тривимірному

просторі з координатами підстави α і β ця функція являє собою поверхню з параболічними

перетинами, мал. 3. Абсолютний мінімум параболічної функції при варіації лепеха

має місце в точці нульових часток похідних. Для точки абсолютного мінімуму

функції ![]() одержимо систему двох

лінійних відносно α і β рівнянь:

одержимо систему двох

лінійних відносно α і β рівнянь:

Рішення ц системи лінійних відносно α і β рівнянь дає оцінки МНК а і b значень параметрів моделі. На мал. 3 вони показані як проекції крапки мінімуму функцій F(a, b) на координатні осі а і b підстави. Ці оцінки можуть тим більше відрізнятися від точних значень а і b в специфікації моделі, чим менше обсяг вибірки п у порівнянні обсягом генеральної сукупності N. Абсолютна точність оцінок досягається в граничному випадку (п→N, при цьому а→α і b→β). Відзначимо, що за умовами аналізу специфікації моделі а і b - фіксовані параметри, але у функції ми їх розглядаємо варїруємими перемінними для перебування оптимальних вибіркових оцінок а і b.

Рис. 3

З попереднього рівняння , зокрема , випливає, що сумарна помилка апроксимації (сума залишків регресії)

![]()

Крім того, це рівняння дає співвідношення між вибірковими середніми арифметичними значеннями фактора X і показника у

Звідси ясно, що теоретична залежність ТЗ моделі лінійної регресії у = а+ bх, побудована згідно МНК, проходить через точку середніх значень (х,у).

Рішення системи рівнянь щодо α і β має вид:

Для різних вибірок параметри а і b можуть приймати різні значення, що концентруються поблизу точних значень α і β . Тому при статистичному аналіз оцінки параметрів a і b розглядаються як випадкові величини При цьому обмовляється, за яким критерієм оптимізації отримана дана оцінка. Ми, як відзначалося, користаємося оцінками МНК із найменшим значенням функціонала помилок.

Наочне представлення вирішеної задачі побудови моделі парної лінійної регресії да графік моделі на тілі діаграми розсіювання.

3. Оцінка параметрів лінійної регресії за методом найменших квадратів

Як відзначалося, по обмеженим даним вибірки обсягу п можна побудувати модель лише з деякою точністю. Її параметри а і b є оцінками щирих значень α і β які визначаються генеральною сукупністю обсягу N >> п. Останньої приписуються імовірностн властивості з застосуванням аксіом теорії імовірності, визначень випадково величини, імовірності, щільності імовірності, оператора усереднення і т.д. У рамках властивостей генеральної сукупності обсягу N розглядається специфікація модел лінійної регресії

![]()

у якій α, β, хі - детерміновані (фіксовані чи відомі) величини, а значення показника yі і помилки моделі εі - випадков величини (ВВ) із заданим розподілом (наприклад, щільності імовірності). Часто уі, εі вважаються нормальними ВВ (НВВ), тоді модель називають нормальною. Обмежені дані вибірки обсягу п << N дозволяють замість точної моделі з параметрами α і β побудувати наближену модель:

![]()

Тут еі

- залишки регресії, вероятностные властивості яких вважаються аналогічними

помилкам ![]() , а а, b - деякі оцінки (наближені значення)

параметрів моделі.

, а а, b - деякі оцінки (наближені значення)

параметрів моделі.

Ми будемо оцінювати дисперсії і середньоквадратичні помилки (СКП) для оцінок параметрів моделі і величини ε:

де М[X], D[X] - математичне чекання і дисперсія випадкової величини X.

Для безупинно випадкової величини X із щільністю імовірності р(х) вони визначаються як:

Отже, для точного визначення того чи іншого параметра випадкової величини досить знати (чи задати) її розподіл щільності імовірності.

4. Властивост простої лінійної регресії

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямо лінії, при якій значення показників, що лежать на ній будуть максимально наближен до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього поста задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляд рівняння прямої виглядає:

![]() =а+bх,

=а+bх,

де ![]() - вирівняне значення у

для відповідного значення х.

- вирівняне значення у

для відповідного значення х.

Константи а і b -

константи, які передбачають зменшення суми квадратів відхилень між фактичним

значенням у і вирівняним значенням ![]() .

.

S(у - ![]() )2 ® min

)2 ® min

Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат.

Коефіцієнт b

характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину

зміниться ![]() при зміні х на одиницю.

при зміні х на одиницю.

Коефіцієнти а і b знаходять із системи рівнянь, що випливає з формули.

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі.

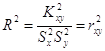

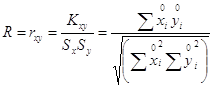

5. Коефіцієнти кореляції та детермінації

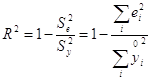

Кореляційний аналіз має на меті встановлення істотності (статистичної значимості) кореляційного зв'язку між фактором і результатом (показником). Основним досить зручним параметром для цього є коефіцієнт детермінації R2.

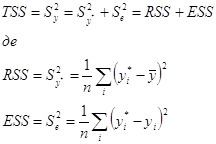

Розкладемо вибіркову дисперсію показника Sу2 на дві некорельован складові:

![]()

Остання сума в

цьому розкладанні дорівнює 0 і, отже, випадкові величини еі, і ![]() некорельовані. Тому

некорельовані. Тому

Таким чином, загальна дисперсія показника TSS (total sum of squares - загальна сума квадратів) складається з двох складових, що характеризують різні властивост кореляційного полючи даних. Складова ESS (error sum of squares - сума квадратів помилок) характеризує ступінь розкиду точок у, щодо теоретичної прямої і, отже, виражає властивість випадковості вибіркової сукупності. Складова RSS (regressіon sum of squares - сума квадратів регресії), навпроти, пропорційна квадрату різниці між лінією регресії і постійної середній, тобто характеризу властивість закономірності зв'язку. Її частка в загальній дисперсії, обумовлена як коефіцієнт детермінації

є параметром, що визначає значимість лінійного статистичного зв'язку між фактором і показником. З цього випливає, що

Ця формула зручна при розрахунках, якщо за результатами моделювання обчислені залишки регресії еі, хні квадрати.

Коефіцієнт детермінації можна також виразити через коефіцієнт регресії b, якщо врахувати, що зведення в квадрат і усереднення дає

![]()

Тоді

![]()

або

Таким чином, коефіцієнт детермінації дорівнює квадрату коефіцієнта кореляції

Коефіцієнт кореляції можна виразити через коефіцієнт регресії як:

![]()

Таким чином, знак коефіцієнта кореляції збігається зі знаком коефіцієнта регресії b. Останній, однак, відрізняється тим, що може мати розмірність [у/х], тоді як коефіцієнт кореляції R- величина безрозмірна.

Коефіцієнт кореляції характеризує ступінь лінійного статистичного зв'язку. Він прийма значення в інтервалі

- 1 < R < 1.

У крайніх точках R = ± 1 статистичний зв'язок стає лінійним функціональним, позитивним (R = 1) чи негативним (R = - 1). В області R є (0, 1] регресія позитивна (b > 0), а в області rху є [- 1, 0) - негативна (b < 0). При R = 0 говорять, що величини Х і Y некорельовані. У теорії імовірності доводиться, що незалежн випадкові величини завжди некорельовані (зворотне твердження вірне лише в окремих випадках, наприклад, для нормальних випадкових величин X і Y). Звичайно думають, що при | R | < 0,3 кореляційний зв'язок слабкий, при | R | - (0,3..0,7) - середній, а при | R | > 0,7 - сильний.

Коефіцієнт кореляції є більш інформативним параметром у порівнянні з коефіцієнтом детермінації, тому що його знак дозволяє судити про позитивну чи негативну кореляцію (і, тим самим, регресії). Відповідно область значень коефіцієнта детермінації

0≤R2≤1.

Важливою властивістю коефіцієнтів кореляції і детермінації є їхня незалежність від зміни розмірності величин X і (чи) Y, а також від їхньої пропорційної зміни. Скажемо, ми вивчаємо залежність товарообігу Y торгового підприємства від торгової площ X [м2]. Коефіцієнт регресії b при цьому виміряється в ден. од./м2, наприклад, грн./м2 , чи євро/м2. Перехід від одн одиниці до іншої супроводжується пропорційною зміною коефіцієнта регресії b (а також і постійної складовий а, якщо змінюється показник Y). Разом з тим на коефіцієнти R2 і R так перерахування не впливають, вони є безрозмірними відносними показниками (коефіцієнт R2 можна, наприклад, виразити в %).

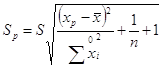

6. Ступен вільності, аналіз дисперсій

Завжди варто пам'ятати, що однієї з основних задач моделювання є в остаточному підсумку одержати результат прогнозу показника Y для якогось цікавлячого економіста значення фактора хр (у точці прогнозу). Скажемо, при побудові модел сімейних витрат на харчування в залежності від числа членів родини у вибірку ввійшли родини до 5 чоловік, а ми хочемо спрогнозувати ці витрати для родини з 7 чоловік (хр = 7). Середнє значення прогнозу показника в точц прогнозу хр легко визначається з рівняння моделі:

М[ур ] = М[а + bхр + εp ] = а + b хр = ур.

Таким чином, середнє значення прогнозу лежить на прямій, що визначає теоретичну залежність моделі.

Після перебування середнього значення прогнозу завжди виникає традиційне питання: яка точність прогнозу, яка ступінь його надійності. Звичайно для цього залучаються интервальні оцінки помилок моделювання (довірчий інтервал разом з довірчою мовірністю). Для кожного значення прогнозу помилки виявляються різними. Це природно, якщо згадати, що помилки, наприклад, у прогнозі погоди ростуть з збільшенням часу до точки прогнозу (прогноз на завтра більш точний, чим на тиждень уперед).

Визначимо дисперсію і середньоквадратичну помилку прогнозу показника ур. У специфікації моделі для відхилень замінимо точку спостереження х, на прогнозну крапку хр:

![]()

Вхідні в останн вираження випадкові величини некорельовані, тому дисперсія показника складається з дисперсій доданків і дорівнює

Як і раніше, замість точного значення дисперсії помилок σ2 (яке невідомо в рамках вибіркового спостереження) варто підставити її оцінку, тоді стандартна помилка прогнозу показника стає рівною

Ця

середньоквадратична помилка (чи стандартна помилка), як і випливало очікувати,

пропорційна стандартній помилці регресії S і росте зі збільшенням різниці між прогнозним

середнім значеннями фактора ![]() .

Гранична помилка для визначення довірчого інтервалу дорівнює

.

Гранична помилка для визначення довірчого інтервалу дорівнює

![]()

а границ

довірчого інтервалу прогнозованого показника ![]() розширюються

пропорційно квантилю tα(n - 2) розподілу Стьюдента з (п

- 2) ступенями вільності і рівнем значимості α.

розширюються

пропорційно квантилю tα(n - 2) розподілу Стьюдента з (п

- 2) ступенями вільності і рівнем значимості α.

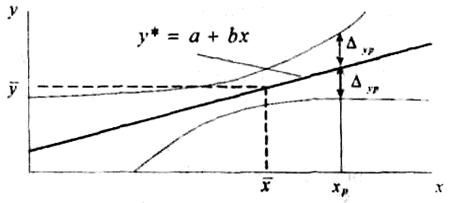

Очевидно, з видаленням крапки прогнозного фактора хр від середнього зона довірчого нтервалу розширюється (рис.4). Це відповідає інтуїтивному сприйняттю помилок прогнозу, що звичайно зростають при видаленні від середніх показників. Максимальна точність прогнозу досягається в крапці х – х* .

Рис. 4

7. Перевірка простої регресійної моделі на адекватність

Для оцінки знайденої економетричної моделі на адекватність порівнюють розрахункове значення критерію Фішера із табличним.

Розрахункове значення критерію Фішера знаходиться за формулою:

![]() ,

,

де ![]() ,

,

,

,

n – число спостережень,

m – число включених у регресію факторів, які чинять суттєвий вплив на показник.

Для дано надійної ймовірності р (а=1-р рівня значущості) і числа ступенів вільності k1=m, k2=n-m-1 знаходиться табличне значення F(a, k1, k2). Отримане розрахункове значення порівнюється з табличним. При цьому, якщо Fроз > F(a, k1, k2), то з надійністю р = 1-а можна вважати, що розглянута економетрична модель адекватна вихідним даним. У протилежному випадку з надійністю р розглянуту лінійну регресію не можна вважати адекватною.

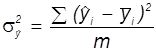

8. F - критерій Фішера

Теорія статистичної перевірки гіпотез у додатку до регресійного аналізу розроблена англійським математиком Фишером.

Нехай Н0 - гіпотеза про те, що статистичного зв'язку між X і Y немає (чи вона не істотна, статистично не значима), а Н1 - гіпотеза про те, що зв'язок є (чи вона істотна, статистично значима). Припустимо, що виконується основна гіпотеза про відсутність зв'язку. У цьому випадку щире значення коефіцієнта регресії β = 0 і F-статистика стає рівною

Очевидно, що з ростом значення F (чи коефіцієнта детермінації R2) збільшується ступінь статистичного зв'язку між фактором і показником (тому що вона прямо пропорційна коефіцієнту регресії і назад пропорційна випадковим помилкам моделі). Задамо імовірність:

як імовірність того, що при перевищенні розрахунковим значенням F (2.47) деякого критичного значення FKp гіпотеза про відсутність зв'язку Н0 вірна. Очевидно, з імовірністю (1 - α) вона при тім же умові невірна. Закритичну область F > FKp будемо вважати областю дії гіпотези Н1, а докритичну F < FKp - областю дії гіпотези Н0. Тод мовірність є імовірність помилки першого роду: α=P(H0|H1), тобто імовірність прийняття основної гіпотези H0, тоді як насправді справедлива альтернативна гіпотеза Н1. Графічно ця імовірність визначається як площа під щільністю імовірності p(F) при F > Fkp. Імовірність α (її інод називають коефіцієнтом значимості) звичайно вибирають малої (рівної 0,05 чи 0,01), після чого для заданих значень імовірності а розраховуються чисельно критичні значення FKp відповідно з урахуванням залежності. Ц значення табулюються, тобто заносяться в таблиці критичних коефіцієнтів чи детермінації критичних значень F-статистики.

Рис. 5

Визначення значимості статистичного зв'язку для моделі лінійної регресії здійснюється по наступної методики. На основі вибіркових даних будується модель і визначається коефіцієнт детермінації R2, що потім порівнюється з критичним коефіцієнтом детермінації R2Kp. Останній знаходять по таблиці критичних значень коефіцієнта детермінації. Вхідними даними таблиц коефіцієнт значимості α = 0,05 (чи 0,01), номер стовпця таблиці к1 = п - 1, номер рядка к2=п-к, де к - число параметрів моделі (для двовимірної моделі до = 2 і використовується перший стовпчик таблиці). Нагадаємо, що параметр к1 - це число ступенів волі чисельника F-статистики, к2 - число ступенів волі знаменника F-статистики. Коефіцієнт детермінації можна перерахувати в F-статистику (критерій Фишера), у загальному випадку по формулі:

![]()

Розраховане для моделі значення F порівнюється з критичним. При F > FKp (чи R2 > R2кр) робиться висновок, що з мовірністю, рівної (1 - α), зв'язок істотний (статистично значимий). У противному випадку говорять, що лінійний зв'язок незначимий (чи більш загальний статистичний зв'язок не встановлений).

Задача

Побудувати економетричну модель за наведеними даними. Оцінити параметри моделі. Зробити економічні висновки. Оцінити тісноту та значимість зв’язку між змінними.

| Номер підприємства | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Випуск продукції, тис. шт. | 9,33 | 8,31 | 8,25 | 7,50 | 6,90 | 6,15 | 5,66 |

| Витрати матеріалу на од., г. од. | 19,66 | 20,53 | 21,31 | 22,59 | 23,27 | 24,44 | 25,85 |

Рішення:

| Номер підприємства | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Σ |

| Випуск продукції, тис. шт. х | 9,33 | 8,31 | 8,25 | 7,50 | 6,90 | 6,15 | 5,66 | 52,10 |

| Витрати матеріалу на од., г. од. у | 19,66 | 20,53 | 21,31 | 22,59 | 23,27 | 24,44 | 25,85 | 157,65 |

|

|

87,0489 | 69,0561 | 68,0625 | 56,25 | 47,61 | 37,8225 | 32,0356 | 397,8856 |

|

|

183,4278 | 170,6043 | 175,8075 | 169,425 | 160,563 | 150,306 | 146,311 | 1156,4446 |

|

|

1,8871 | 0,8671 | 0,8071 | 0,0571 | -0,5429 | -1,2929 | -1,7829 | 0 |

|

|

-2,8614 | -1,9914 | -1,2114 | 0,0686 | 0,7486 | 1,9186 | 3,3286 | 0 |

|

|

3,5611 | 0,7519 | 0,6514 | 0,0033 | 0,2947 | 1,6716 | 3,1787 | 10,1127 |

|

|

8,1876 | 3,9657 | 1,4674 | 0,0047 | 0,5604 | 3,681 | 11,0796 | 28,9464 |

|

|

19,3639 | 21,0706 | 21,171 | 22,4259 | 23,4298 | 24,6847 | 25,5046 | 157,6505 |

|

|

0,2961 | -0,5406 | 0,139 | 0,1641 | -0,1598 | -0,2447 | 0,3454 | 0 |

|

|

2,7626 | -4,4924 | 1,1468 | 1,2308 | -1,1026 | -1,5049 | 1,955 | 0 |

|

|

0,0877 | 0,2922 | 0,0193 | 0,0269 | 0,0255 | 0,0599 | 0,1193 | 0,6308 |

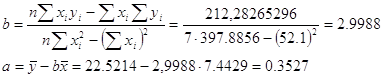

Середн арифметичні показника і фактора:

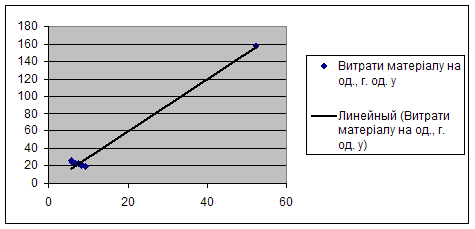

Рівняння модел лінійної регресії має вигляд: у = а+ bх.

Знайдемо коефіцієнти а і b:

Таким чином, рівняння моделі лінійної регресії має вигляд:

у=0,3527+2,9988×х

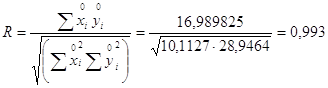

Коефіцієнт кореляції характеризує ступень лінійного статистичного зв’язку:

Тобто зв'язок між випуском продукції та витратами матеріалів на одиницю дуже щільний.

Маємо визначен середні значення величин - Xcp = 7,4429, Ycp = 22,5214, слідові можна визначити середній коефіцієнт еластичності для цієї моделі:

A = b*Xcp/Ycp = 2,9988*7,4429/22,5214 = 0,991,

тобто при зростанн

показника ![]() (випуск продукції) на 1% показник Y (витрати матеріалів на одиницю

продукції) зростає на 0,99%.

(випуск продукції) на 1% показник Y (витрати матеріалів на одиницю

продукції) зростає на 0,99%.

Можна зробити попередні висновки:

В результат розрахунків отримано модель у^ = 0,3527+2,9988×х. Аналізуючи параметри моделі можливо зробити наступні висновки, що оскільки коефіцієнт регресії додатний a1=2,9988, то це свідчить про те, що напрямок зв’язку між X і Y прямий (це підтверджує й графік моделі, рис.1), тобто при зростанні Х значення Y теж будуть збільшуватись. При збільшенні Х на 1 значення Y зросте на 0,99.

Рис.1.

Коефіцієнт еластичност свідчить, на скільки відсотків гранично змінюється залежна змінна, якщо відповідна незалежна змінна змінюється на 1%, а інші - постійні.

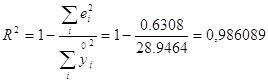

Коефіцієнт детермінації визначає значимість лінійного статистичного зв’язку між фактором та показником:

, чи

, чи

R2 = 0,9932 = 0,986

По вихідним даним к1=к-1=2-1=1 і к2=п-к=7-2=5 знаходимо критичне значення коефіцієнта детермінації: R2кр=0,569.

Так як R2> R2кр, то можна зробити висновок, що зв'язок між випуском продукції та витратами матеріалів на одиницю статистично значимий з імовірністю 0,95.

Визначимо спостережуване значення критерію Фишера

F = R2*(n - 2)/(1 – R2) = 0,986*(5)/(1 – 0,986) = 352,14.

Табличне значення критерію при надійності Р=0,95 (a = 0,05) і степенях свободи k1 = 1, k2 = 7 – 2 = 5 дорівнює 5,59, оскільки спостережуване значення більше критичного, то лінійна модель є адекватною.

Використовуючи t-статистику, з надійністю Р=0,95 оцінимо значущість коефіцієнта кореляції. Обчислимо спостережуване значення t-статистики

t = |R|*√(n - 2)/(1 – R2) = 0,993*√(7 - 2)/(1 – 0,986) = 18,766.

Табличне значення ![]() -критерію при

-критерію при ![]() і кількості ступенів

свободи n – 2 = 5, t = 2,57. Оскільки розрахункове значення

і кількості ступенів

свободи n – 2 = 5, t = 2,57. Оскільки розрахункове значення ![]() -критерію більше за

табличне, то лінійний коефіцієнт кореляції є статистично значущим.

-критерію більше за

табличне, то лінійний коефіцієнт кореляції є статистично значущим.

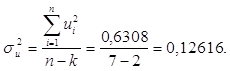

Стандартні похибки оцінок параметрів з урахуванням дисперс залишків:

|

||||||

|

||||||

Обчислимо t-статистики:

t1 = b/ S(b) = 2,9988/0,1454 = 20,623; t2 = a/ S(a) = 0,3527/2,868 = 0,123.

Оскільки отриман значення більше табличного тільки для коефіцієнту b, то параметр «випуск продукції» є значимим з надійністю Р=0,95.

Висновки

1. В

результаті розрахунків отримано модель ![]() =

55,384 + 0,9617 × Х. у=0,3527+2,9988×х

Аналізуючи параметри моделі можливо зробити наступні висновки, що оскільки

коефіцієнт регресії додатний a1=2,9988, то це свідчить про те, що напрямок зв’язку між X і Y прямий (це підтверджує й графік моделі, рис.1), тобто при

зростанні Х значення Y теж будуть збільшуватись.

При збільшенні Х на 1 значення Y зросте

на 0,99.

=

55,384 + 0,9617 × Х. у=0,3527+2,9988×х

Аналізуючи параметри моделі можливо зробити наступні висновки, що оскільки

коефіцієнт регресії додатний a1=2,9988, то це свідчить про те, що напрямок зв’язку між X і Y прямий (це підтверджує й графік моделі, рис.1), тобто при

зростанні Х значення Y теж будуть збільшуватись.

При збільшенні Х на 1 значення Y зросте

на 0,99.

2. Лінійний

коефіцієнт кореляції ![]() 0,993

коефіцієнт детермінації R2=0,986. Значення коефіцієнту кореляц

свідчить про те, що між факторами існує дуже сильний прямий зв’язок. Значення коефіцієнту детермінації показує, що на 98,6% варіація Y (витрати матеріалу на одиницю) залежить від X (випуск продукції) і на 1,4% від факторів, які не увійшли у модель.

0,993

коефіцієнт детермінації R2=0,986. Значення коефіцієнту кореляц

свідчить про те, що між факторами існує дуже сильний прямий зв’язок. Значення коефіцієнту детермінації показує, що на 98,6% варіація Y (витрати матеріалу на одиницю) залежить від X (випуск продукції) і на 1,4% від факторів, які не увійшли у модель.

3. Розрахунки за критерієм Фішера F=352,14 і Fкр.=5,59 підтвердили адекватність моделі даним задачі.

4. За критерієм Стьюдента, була проведена перевірка значимості параметрів моделі з надійністю 95%. Оскільки отримані значення більше табличного тільки для коефіцієнту b, то параметр «випуск продукції» є значимим з надійністю Р=0,95, то можна зробити висновок, що отриманий параметр випуск продукції є значимими і для генерально сукупності цей параметри рівняння лінії регрес відрізняється від 0.

5. За критерієм Стьюдента була проведена перевірка значимості лінійного коефіцієнта кореляції з надійністю 95%. Оскільки значення tr – статистики більші ніж критичне значення, то можна зробити висновок, що в генеральній сукупності між факторами існу зв’язок, тобто ρ≠0 і коефіцієнт регресії статистично значущий, слідові модель є адекватною.

Література

1. Абакумов С.А. Економетрика К.: 2004

2. Висловский В.Р. Эконометрия М.: 2005

3. Колесников Н.А. Математические методы в экономике М.: 2006

4. Породін М.О. Економетрика Харків 2007

© 2010 Интернет База Рефератов