Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Предпринимательский риск

Контрольная работа: Предпринимательский риск

Министерство транспорта РФ

Федеральное агентство железнодорожного транспорта

ГОУ ВПО «Дальневосточный государственный университет путей сообщения»

Институт интегрированных форм обучения

Кафедра «Экономика транспорта»

Контрольная работа

По дисциплине: Организация предпринимательской деятельности

Тема: Предпринимательский риск

Выполнил:

Студент 6 курса

Шифр: К04-Э-369

Сорокин Сергей Сергеевич

Проверил:

Хабаровск

2010

План

1. Сущность предпринимательского риска

2. Классификация предпринимательских рисков

3. Факторы, влияющие на уровень предпринимательского риска

4. Управление предпринимательскими рисками

Список использованной литературы

1. Сущность предпринимательского риска

Многие решения при осуществлении деятельности индивидуальных предпринимателей часто приходится принимать в условиях неопределенности, когда следует выбирать одно решение из нескольких возможных вариантов, конечный результат реализации которых сложно предсказать (рассчитать, как говорится, на все сто процентов). Риски присущи любой сфере человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный или отрицательный исход принимаемых индивидами решений. Исторический опыт показывает, что риск недополучения намечаемых результатов чаще стал проявляться при господстве товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Как показывает практика, существуют объективные (не зависящие от предпринимателя) и субъективные причины и факторы, влияющие на появление рисков при осуществлении предпринимательской деятельности. Заранее нельзя просчитать влияние всех факторов на конечные результаты предприятий, а в процессе реализации намеченной деятельности многие факторы могут непредсказуемо изменяться. Поэтому предприятие может нести потери на всех стадиях жизненного цикла организации, на всех этапах воспроизводственного процесса.

В учениях классиков экономической теории особо подчеркивается мысль, что предпринимательство — это рисковая деятельность. Кстати, это положение зафиксировано в ГК РФ, в котором установлено, что предприниматели осуществляют деятельность на свой риск, а одна из статей ГК РФ посвящена проблеме страхования предпринимательского риска. А. Смит в своем труде «Исследования о природе и причинах богатства народов» писал, что достижение даже обычной нормы прибыли всегда связано с риском. Известно, что получение прибыли предпринимателю не гарантировано вознаграждением за затраченное им время, ибо результатом деятельности могут оказаться как прибыль, так и убытки [3, стр. 322].

Возникновение предпринимательского риска имеет объективную основу — неопределенность влияния внешней среды по отношению к предприятию. Внешняя среда включает в себя объективные экономические, социальные, политические и другие условия, в рамках которых предприятие осуществляет свою деятельность и к изменению которых оно вынуждено приспосабливаться. Неопределенность ситуации для предпринимателя определена тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления). Предпринимательская деятельность сопряжена с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса — предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Без правильного понимания сущности риска невозможно дать рекомендации по его анализу и учету в предпринимательской деятельности. Понятие риска используется в ряде наук. Право рассматривает риск в связи с нарушением правовых норм деятельности. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. В последнее время исследования по анализу риска можно найти в литературе по психологии, медицине, философии, в каждом из них изучение риска основывается на предмете исследования данной науки и, естественно, опирается на собственные подходы и методы. Предпринимательский риск в большей степени связан с понятием неопределенности осуществления предпринимательской деятельности за определенный период времени, выражающийся в недостижении намеченных конечных результатов (получения прибыли, доходов), в возникновении непредвиденных затрат всех факторов производства (ресурсов) сверх заранее планируемых для достижения поставленной цели. Можно ли считать наступление риска и его последствий только объективной закономерностью развития предпринимательства вообще, а отдельных видов предпринимательской деятельности в частности? Видимо, нельзя, так как на возникновение предпринимательского риска и его последствий (как негативных, так и позитивных) оказывает влияние множество факторов, причин, условий осуществления предпринимательской деятельности, зависящих от самих предпринимателей.

Американский ученый П. Друкер считает, что теоретически предпринимательство — наименее, а не наиболее рискованное направление в экономической политике. В то же время он подчеркивает, что деятельность длительное время успешно работающих компаний не застрахована от каких-либо неприятностей, неожиданностей и случайностей. Друкер пишет, что предпринимательство может оказаться рискованным потому, что очень многие так называемые предприниматели не обладают достаточной компетентностью. У них отсутствует методология, и они не в ладах с элементарными, хорошо известными правилами. Друкер выделяет один из возможных факторов возникновения риска некомпетентность предпринимателей, отсутствие опыта и (или) знаний для осуществления бизнеса в той или иной сфере экономики.

Предпринимательский риск является объективной категорией, так как возникает под воздействием непредвиденных заранее факторов, в то же время на его появление влияет практическая деятельность самого предпринимателя. Предпринимательский риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в определенном исходе намеченного к осуществлению бизнеса, отражающую степень неуспеха (или успеха) деятельности предпринимателя (фирмы) по сравнению с заранее планируемыми результатами [3, стр324].

Сначала сформулируем и уточним терминологическую базу теории предпринимательского риска. Это необходимо вследствие того, что используемые в быту в даже в бизнесе и менеджменте понятия, относящиеся к рисковому предпринимательству, весьма часто расплывчаты и нечетки.

Прежде всего определим исходное, базисное понятие “риск”, имея в виду, что это угроза, опасность возникновения ущерба в самом широком смысле слова.

Под предпринимательским будем понимать риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. [1, стр143]

В рассматриваемых видах деятельности приходится иметь дела с использованием и обращением материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов.

В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности.

Предпринимательский риск – это возможная, вероятностная потеря ресурсов в процессе деятельности предпринимателя и следовательно, не достижение ранее намеченных конечных результатов (прибыли, дохода) [3, стр324]

Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Подчеркну еще раз: при установлении предпринимательского риска надо различать понятия “расход”, “убытки”, “потери”. Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные расходы сверх намеченных.

Сказанное выше характеризует категорию “риск” с качественной стороны, но создает основу для перевода понятия предпринимательский риск” в количественное. Действительно, если риск - это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Применительно к предприятию в качестве базы для определения относительной величины риска целесообразно брать стоимость основных фондов и оборотных средств предприятия или намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения, или расчетный доход (прибыль).

Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности.

В дальнейшем базовые показатели, используемые для сравнения, будем называть расчетными, или ожидаемыми, показателями прибыли, затрат, выручки. Значения этих показателей, как уже известно, определяются при разработке бизнес-плана, в процессе технико-экономического обоснования предпринимательского проекта, сделки.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательской прибыли.

Именно величина таких потерь и характеризует степень риска. Значит, анализ риска связан прежде всего с изучением потерь.

Осуществление предпринимательства в его любом виде связано с риском. Выясним истоки и причины такого риска и формы его проявления.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь.

Рынок есть прежде всего экономическая свобода. Над предпринимателем могут возвышаться только закон и устанавливаемые им ограничения. Государственное регулирование в условиях рынка сводится преимущественно к установлению норм осуществления предпринимательской деятельности и к налоговой системе. Все остальное определяется производителем и потребителем, их волей, а в какой-то степени складывается случайным образом.

За экономическую свободу приходится платить. Ведь свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, которые вольны покупать или не покупать его продукцию, предлагать за нее свои цены, продавать ему по определенным ценам, диктовать свои условия сделок [4, стр83]

При этом естественно, что те, с кем приходится вступать в рыночные отношения, стремятся прежде всего к своей выгоде, а выгода одних может стать ущербом для других. К тому же предприниматель-конкурент вообще склонен вытеснить своего оппонента с рынка.

Следовательно, хотим мы того или не хотим, но, осваивая предпринимательство, нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя, состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. При таком подходе в рыночной экономике можно вообще оказаться вне дела и без дела. Надо не избегать неизбежного риска, а уметь чувствовать риск, оценивать его степень и не переходить за допустимые пределы.

Из сказанного следует первое правило поведения предпринимателя: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня.

В рыночной среде сама жизнь, процессы производства, распределения, обмена, потребления продукции учат правилам поведения при наличии неопределенности и риска, поощряют за их знание и сурово наказывают за незнание.

Отмечу, что имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, оценке и где методы определения степени риска отработаны и теоретически, и практически. Это прежде всего страхование имущества, здоровья и жизни, а также лотерейное и игорное дело.

Понятно, что в данном случае речь идет об узких, крайне специфических видах предпринимательской деятельности. Применяемые по отношению к таким видам деятельности методы оценки риска обычно не удается использовать в других областях и сферах предпринимательства.

К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта.

При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в условиях конкретной сделки и сопровождающих ее видов деятельности.

К примеру, страхуя предприятие или дом от пожара, страховое агентство анализирует только опасность возгорания объекта и меру возникающего при этом имущественного урона, который придется компенсировать. Соответственно устанавливаются и страховые платежи.

Предприниматель же вынужден изучать риск, возникающий при производстве, закупке, продаже продукции и при всех других видах деятельности предприятия. Ведь его интересует не компенсация риска, а предотвращение ущерба.

2. Классификация предпринимательских рисков

В различных сферах предпринимательство, существует множество различных видов и типов рисков, что оправдано, так как предпринимательская деятельность связана с проявлением рисков.

Если предпринимательская деятельность является рисковой, то предприятие может переложить часть последствий риска на других хозяйственных партнеров, экономически обезопасить себя, формируя определенные затраты в виде страховых взносов. Такие виды риска, как риск гибели имущества, влияние пожаров, аварий, несчастные случаи с работниками и др., предприниматель может застраховать. Именно эти риски составляют наибольшую группу. Риск страховой вероятное событие или совокупность событий, на случай наступления которых осуществляется страхование. В зависимости от источника опасности следует разделять страховые риски на две группы: риски, связанные с проявлением стихийных сил природы (погодные условия, наводнения, землетрясения и т.п.), и риски, связанные с целенаправленными действиями человека в процессе производства материальных благ.

В рыночной экономике возникают систематические и несистематические предпринимательские риски. Систематический риск характерен для всей экономической системы или отдельного рынка и не поддается диверсификации деятельности. Для предпринимателя наиболее сложным является оценка не диверсифицированного риска, так как предсказать возможность его возникновения и его последствия практически невозможно [5, стр. 132].

В предпринимательской деятельности можно выделить риски в сфере принятия решений и сфере их реализации. Существенным отличием этих рисков друг от друга является то, что на стадии принятия решения, когда оно только прорабатывается, можно внести изменения и исправить положение. Тогда как на стадии реализации предпринимательского проекта гораздо труднее что-либо существенно изменить.

С риском предприниматель сталкивается на разных этапах своей деятельности, в разное время, и, естественно, причин возникновения конкретной рисковой ситуации может быть множество. Обычно под причиной возникновения подразумевается какой-то источник (фактор), вызвавший неопределенность ситуации. Для риска такими источниками являются: непосредственно хозяйственная деятельность, действия самого предпринимателя и особый вид знаний — информация. В связи с этим следует различать хозяйственный риск; риск, связанный с личностью предпринимателя; риск, обусловленный недостатком информации.

Последний тип риска наиболее важен в современных условиях хозяйствования. Недостоверность информации о партнерах (заказчиках или поставщиках), особенно об их деловом имидже и финансовом состоянии, грозит предпринимателю возникновением риска быть обманутым. Неполная информация о конкурентах при выходе на новый рынок может также стать источником потерь для малого предприятия.

В условиях рыночной экономики могут проявляться два типа риска: локальный и глобальный. Глобальный риск является отражением экономической ситуации в стране, в отдельных отраслях, регионах. Локальный риск возникает на уровне малого предприятия. Следует отметить, что данные риски взаимообусловлены, влияют друг на друга и в то же время в известной степени автономны.

По сфере возникновения предпринимательские риски следует подразделять на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской организации. Предприниматель не может оказывать на нее влияние, он может только предвидеть и учитывать ее в своей деятельности. К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о политических, экономических и других ситуациях и соответственно о потерях предпринимателей, появляющихся в результате возникшего экономического и финансового кризиса, высокого уровня инфляции, непредвиденного изменения уровня ставки рефинансирования, резкого ухудшения политической ситуации, начавшейся войны, национализации собственности, введения эмбарго, отмены лицензий и т.п. Очевидно, что все природные, политические риски могут быть отнесены только к внешним.

Источник внутренних рисков — сама предпринимательская организация, они возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, некомпетентности самого предпринимателя и других внутренних факторов.

С точки зрения действия во времени предпринимательские риски могут быть разделены на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предпринимателю в течение известного времени, например транспортный риск, когда убытки могут возникнуть во время перевозок грузов, или риск неплатежа по конкретной сделке. К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенном секторе экономики: например, риск неплатежей в стране, несовершенство правовой системы и др.

Поскольку основная задача предпринимателя — рисковать расчетливо, не переходя ту грань, за которой наступит полный крах (банкротство), следует выделить допустимый, критический и катастрофический типы риска. Допустимый риск — это угроза неполной потери прибыли от осуществления (неосуществления) того или иного проекта или от предпринимательской деятельности в целом. При данном риске потери возможны, но их размер меньше ожидаемой предпринимательской прибыли.

Критический риск характеризуется не только потерей прибыли, но и недополучением предполагаемой выручки, в этом случае предприниматель несет убытки в сумме всех затрат, т.е. данный риск характеризуется опасностью потерь, которые превышают ожидаемую прибыль и могут привести к не возмещаемой потере всех средств, вложенных предпринимателем в данную сделку Катастрофический риск, как правило, приводит к банкротству предпринимательской организации, т.е. к потере предпринимателем всех средств.

По степени обоснованности могут быть выделены оправданный (правомерный) и неоправданный (неправомерный) предпринимательские риски. Возможно, это наиболее важный для предпринимателя тип классификации, имеющий практическое значение. Для разграничения правомерного и неправомерного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных сферах предпринимательской деятельности, разных секторах экономики различна [1, стр. 213].

В литературе по теории бизнеса, а также практике предпринимательства часто можно встретиться с терминами «высокий риск» и «слабый риск». В данном случае речь идет о различных уровнях риска.

Поскольку предпринимательский риск — это риск, возникающий при любых видах деятельности, связанной с производством продукции и ее реализацией, выполнением работ, оказанием услуг, наиболее правильным будет выделение следующих типов риска: экономического, технического, политического.

Экономический риск включает в себя следующие риски: производственный, коммерческий, кредитный, инвестиционный, валютный, инфляционный, финансовый и др.

Производственный риск связан с производством продукции, осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска — возможное снижение предполагаемых объемов производства, рост материальных и (или) других затрат, уплата повышенных отчислений и налогов, потери от выпуска низкого качества и не сертифицированной продукции и др.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска: снижение объемов реализации из-за изменения конъюнктуры рынка или других обстоятельств, повышение закупочной цены товара, непредвиденное снижение объемов потерь товара в процессе обращения, увеличение издержек обращения. Коммерческий риск включает в себя риски, связанные с реализацией товара (услуг) на рынке, с транспортировкой товара, с приемкой товара (услуг) покупателем, платежеспособностью покупателя, риск форс-мажорных обстоятельств. Следует отметить тот факт, что в отечественной экономической литературе часто коммерческий риск отождествляется с предпринимательским риском, однако коммерческий риск — это один из видов предпринимательских рисков.

Одним из важнейших видов рисков деятельности предпринимательской фирмы в условиях рыночной экономики является кредитный риск, который связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Таким образом, кредитный риск возникает в процессе деловых связей фирмы с ее кредиторами: банками и другими финансово-кредитными организациями, контрагентами, поставщиками и посредниками.

Следующий вид экономического риска — инвестиционный риск, связанный со спецификой вложения предпринимательской организацией денежных средств в различные проекты. Данный риск включает в себя все возможные риски, возникающие при инвестировании денежных средств.

Валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим осуществлением расчетов по нему. Следует отметить, что предпринимательские организации, не имеющие выхода на международный рынок, также подвержены риску, связанному с валютными операциями, поскольку их внутренние рынки сбыта могут переключаться на иностранных поставщиков.

3. Факторы, влияющие на уровень предпринимательского риска

На уровень предпринимательского риска могут воздействовать многочисленные факторы. Они могут быть следствием внутренних для предприятия решений или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие реального предпринимательского права, что препятствует снижению общего уровня риска; отсутствие персональной ответственности значительной части предпринимателей за результаты своей деятельности, что увеличивает «моральный» риск любой сделки; зависимость предпринимателя от уголовного мира, неспособность правоохранительных органов защитить его; не правовое, безграничное вмешательство политиков в экономику, резкое увеличение аппарата управления на федеральном и местном уровнях; неустойчивое налоговое законодательство; недобросовестная конкуренция; низкий уровень образования предпринимателей по проблемам рынка и предпринимательства и др.

Поскольку риск имеет объективную основу из-за неопределенности влияния внешней среды и субъективную основу в результате принятия решения самим предпринимателем, успехи и неудачи предпринимательской фирмы следует рассматривать как взаимодействие целого ряда факторов, одни из которых являются внешними по отношению к предпринимательской организации, а другие — внутренними.

Проведенный социологический опрос предпринимателей показал, что следующие факторы являются опасными для ведения цивилизованного бизнеса (табл. 1) [3,стр. 331].

Таблица 1.

| Возможные факторы риска | В % к числу опрошенных |

| Недобросовестность российских деловых партнеров | 61 |

| Вымогательство со стороны государственных чиновников | 57 |

| Политическая нестабильность | 55 |

| Финансовая нестабильность | 53 |

| Ущемление прав предпринимателей государственными органами и должностными лицами | 44 |

| Вымогательство со стороны криминальных структур | 23 |

Под внешними факторами понимаются те условия, которые предприниматель не может изменить, но должен учитывать, поскольку они сказываются на состоянии его дел. На рис. 1 приведены основные внешние факторы, влияющие на уровень предпринимательского риска. Трудно выделить приоритетность этих факторов, так как внешние факторы друг с другом взаимосвязаны: изменение одного фактора может вызвать изменение других и, следовательно, взаимосвязано их влияние на уровень риска. Так, например, политические изменения, произошедшие в середине 1980-х гг. в России, вызвали крупные перемены в экономической среде, что привело к усилению уровня риска в экономической деятельности как для отечественных предпринимателей, так и для их партнеров за рубежом.

Внешние факторы, влияющие на уровень предпринимательского риска, подразделяются на две группы: факторы прямого воздействия и факторы косвенного влияния. Факторы прямого воздействия непосредственно влияют на результаты предпринимательской деятельности и уровень риска. Факторы косвенного воздействия не могут оказывать прямого влияния на предпринимательскую деятельность и уровень риска, но способствуют его изменению.

К внутренним факторам предпринимательского риска можно отнести следующие: сам предприниматель, его компетентность, уровень знаний, уровень личных притязаний; личностные характеристики предпринимателя как собственника малого предприятия; состав партнеров, создающих собственное дело, их деловая активность, преданность общему бизнесу; состав наемных работников, их квалификация, материальное стимулирование работников; уровень предпринимательской культуры; защита предпринимательской тайны; организация управления и производства; проведение маркетинговых исследований и изучение рынка; уровень платежеспособности организации и своевременность расчетов с кредиторами и бюджетами всех уровней; качество продукции (работ, услуг); строгое соблюдение законодательства, регулирующего предпринимательскую деятельность, и др.

Рис. 1. Система внешних факторов, влияющих на уровень предпринимательского риска

4. Управление предпринимательскими рисками

Любая предпринимательская организация неизбежно сталкивается с различными ситуациями, незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести вызванные этими явлениями убытки или, наоборот, умело воспользоваться неожиданными преимуществами. Принимая какое-либо решение, предприниматель обычно осознает и пытается просчитать ту степень риска, которая, возможно, повлияет на исход принимаемого решения.

Проблема управления предпринимательским риском не является частной, т.е. встающей перед руководством предпринимательской организации лишь время от времени при принятии отдельных управленческих решений. Оценка предпринимательского риска и разработка программ его снижения являются частью повседневной управленческой работы, одной из функций управления предприятием наряду с управлением качеством, управлением финансами и т.д.

Управление предпринимательскими рисками включает разработку и реализацию экономически обоснованных для данного предприятия мероприятий, направленных на уменьшение исходного уровня риска до приемлемого уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, анализ действующей нормативной базы ведения бизнеса, на применение экономико-математических методов анализа и управления.

Управление риском позволяет предпринимательской организации:

• выявлять потенциально возможные ситуации, связанные с неблагоприятным развитием событий для организации, ситуации, связанные с риском, в результате чего поставленные цели могут быть не достигнуты;

• получать количественные характеристики возможного ущерба, связанного с нежелательным развитием событий;

• заблаговременно при подготовке решения планировать и при необходимости осуществлять меры по снижению риска до приемлемого уровня;

• учитывать при принятии решений расходы, связанные с предварительной оценкой и управлением риском.

Управление рисками — это специфическая область менеджмента, требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной деятельности предпринимательской организации и т.д. Деятельность предпринимателя в этой области направлена на защиту своей фирмы от последствий риска, который угрожает ее прибыльности и способствует решению основной задачи предпринимателя — выбрать оптимальный проект деятельности из возможных вариантов.

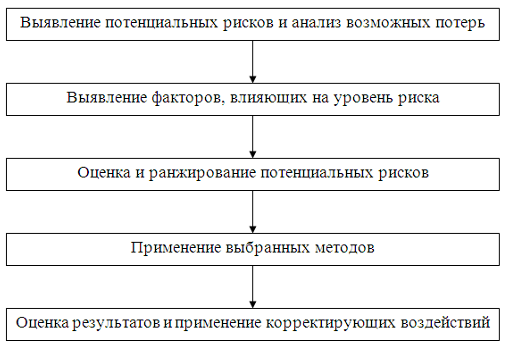

Управление риском можно определить как процесс подготовки и реализации мероприятий, целью которых является снижение опасности принятия ошибочного решения и уменьшение возможных негативных последствий нежелательного развития событий в ходе реализации принятых предпринимателем решений. Процесс управления предпринимательским риском можно представить в виде последовательности принятия решений, которая представлена на рис. 2.

Пока возможный риск для отдельной предпринимательской организации не определен, невозможно предпринять какие-либо мероприятия по его минимизации, поэтому первой стадией в управлении риском является идентификация вероятностных рисков.

Выявление рисков и факторов может осуществляться различными способами: от чисто интуитивных догадок до сложного вероятностного анализа в моделях исследования операций.

Наиболее сложным этапом в процессе управления предпринимательским риском на производственном предприятии является этап выявления и классификации рисков, с которыми оно может столкнуться в процессе своей деятельности, так как именно на результатах этого этапа основывается вся дальнейшая работа в области управления риском.

Рис 2. Процесс управления предпринимательскими рисками

Для того чтобы разрабатывать программу минимизации предпринимательских рисков, необходимо первоначально выявить потенциально возможные риски и оценить их уровень. Классифицировать риски, возникающие в процессе производственной деятельности, можно на основе различных признаков. Наибольшие затруднения, как правило, возникают при классификации именно внутренних предпринимательских рисков, так как внешние риски повторяются почти для всех организаций.

Значительное место в процессе управления предпринимательским риском занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательской деятельности, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательской деятельности от запланированного.

Оценивая риск, который в состоянии принять на себя предпринимательская организация, и разрабатывая методы минимизации риска, необходимо исходить прежде всего из профиля ее деятельности, наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска, отношений с партнерами и потребителями, а также учитывать стратегию и основные цели предпринимательской организации.

Немаловажным этапом управления предпринимательским риском является контроль или мониторинг результатов внедрения стратегии управления рисками, что в условиях быстро меняющейся ситуации на рынке нередко играет решающую роль, помогая, если это необходимо, своевременно корректировать программу минимизации рисков и избежать возникновения в деятельности предпринимательской организации дополнительных рисков.

В процессе управления рисками, чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, предпринимателю необходимо прежде всего знать все виды потерь, связанных с его деятельностью, и уметь заранее просчитать их или измерить как вероятные прогнозные величины. Кроме того, целесообразно оценить каждый из видов потерь в количественном измерении и уметь свести их воедино. При этом следует иметь в виду, что случайное развитие событий, оказывающее влияние на ход и результаты предпринимательской деятельности, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата. Оно может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, т.е. наряду с повышенными затратами одних ресурсов может наблюдаться экономия на других.

В предпринимательской деятельности выделяются следующие виды потерь от наступления предпринимательских рисков:

1) материальные, которые проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях имущества, продукции, сырья, материалов. По отношению к каждому отдельному из перечисленных видов потерь используются свои натуральные единицы измерения. На наш взгляд, наиболее естественно определять материальные потери в тех единицах, в которых измеряется количество данного вида материальных ресурсов. Однако свести воедино потери, измеряемые в разных единицах, не представляется возможным, поэтому необходимо материальные потери в физическом измерении перевести в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса;

2) трудовые, связанные с потерями рабочего времени, вызванные случайными непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах или просто часах рабочего времени. Перевод трудовых ресурсов в стоимостное (денежное) выражение осуществляется путем умножения трудочасов на стоимость одного часа;

3) финансовые — это прямой денежный ущерб, связанный с предусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов и т.п. Кроме того, финансовые потери могут возникнуть при недополучении или неполучении денежных средств из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые товары и услуги. Особые потери в форме денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов;

4) потери времени возникают в том случае, если процесс предпринимательской деятельности идет медленнее, чем планировалось. Прямая оценка таких потерь осуществляется в днях, неделях, месяцах запаздывания в получении намеченного результата. И для того чтобы перевести оценку потерь времени в стоимостное выражение, необходимо установить, к каким потерям прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, деловой репутации предпринимателя и т.п. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном, выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, определенный срок осуществления бизнеса.

Чтобы избежать появления в деятельности предприятий вышеприведенных и других потерь, целесообразно в системе управления предпринимательскими рисками использовать методы минимизации рисков. Рассмотрим следующие методы минимизации рисков: избежание риска; диверсификация деятельности предприятия; передача риска; самострахование и страхование риска.

Избежание предполагаемого риска является наиболее приемлемым и состоит в попытке избежать для предприятия наступления любого возможного риска. Решение от отказе от риска может быть принято на стадии подготовки управленческих решений, а также на стадии осуществления предпринимательской деятельности путем отказа от производства отдельных видов товаров (выполнения работ, оказания услуг). Избежание риска заключается в разработке мероприятий внутреннего характера, осуществление которых позволяет исключить возникновение конкретного вида предпринимательского риска.

К основным мерам, позволяющим избежать риска и (или) уменьшить предполагаемые потери предприятия, можно отнести следующие:

• отказ от осуществления хозяйственных (производственных, финансовых) операций, уровень риска по которым чрезмерно высок;

• отказ от использования в больших размерах заявленного капитала, снижение доли заемных средств;

• отказ от чрезмерного использования оборотных активов в низколиквидных формах;

• отказ от использования низкоквалифицированного персонала, особенно менеджеров, экономистов, финансистов.

При осуществлении на практике данного метода минимизации предпринимательских рисков целесообразно руководствоваться следующими принципами:

• если отказ от одного вида риска не влечет возникновение другого риска, более высокого уровня;

• если уровень предполагаемого риска несопоставим с уровнем рентабельности (доходности) осуществления хозяйственных операций;

• если потери от возникновения данного вида риска превышают возможности предприятия по их возмещению за счет собственных средств;

• если невозможно правильно (точно) соизмерить доходы, полученные предприятием от избежания данного риска, с затратами на его нейтрализацию.

Диверсификации является одним из применяемых методом минимизации предпринимательских рисков. Суть метода состоит в осуществлении производства различных видов товаров: прибыльных в данной момент и нерентабельных, что позволяет осуществить меры по достижению уровня их рентабельности за счет собственных средств.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных видов рисков, поэтому использование этого механизма носит на предприятии ограниченный характер. Кроме того, на практике диверсификация может не только уменьшить, но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограничены. В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

Таким образом, диверсификация — это метод управления рисками, дающий возможность предприятиям получать доходы от вложения средств в определенные проекты, не связанные с основной деятельностью. Использование диверсификации поможет спасти предприятие от банкротства и позволит продолжить функционировать дальше. На практике может использоваться концентрическая, горизонтальная, конгломератная диверсификация, а также диверсификация кредитного портфеля, поставщиков сырья, материалов и комплектующих изделий, покупателей готовой продукции (товаров), производимых товаров (работ, услуг).

Применение метода диверсификации позволяет снижать уровень производственных, коммерческих и инвестиционных рисков.

Передача риска — следующий метод минимизации предпринимательского риска. Выделяются три причины, по которым передача риска выгодна как для стороны передающей (трансфера), так и для принимающей (трансферы):

• потери, которые велики для стороны, передающей предпринимательский риск, могут быть незначительны для стороны, риск на себя принимающей;

• трансферы может знать лучшие способы и иметь лучшие возможности для сокращения возможных потерь, чем трансфер;

• трансферы может находиться в лучшей позиции для сокращения потерь или контроля за хозяйственным риском. Основной способ передачи предпринимательского риска — это передача риска через заключение договоров. Передача риска таким способом производится путем заключения следующих типов договоров:

• строительные договоры. При заключении подобного контракта все риски, связанные со строительством, берет на себя строительная фирма. К рискам, с которыми сталкивается строительная фирма и которые увеличивают стоимость объекта, могут относиться: сбои в поставках материалов, плохие погодные условия, забастовки, хищение строительных материалов и др. В договоре обычно оговариваются штрафные санкции на несвоевременное возведение объекта, определяется, кто несет риск физических повреждений конструкции в период строительства;

• договоры аренды — широко используемый метод передачи рисков. Значительное распространение получила финансовая аренда (лизинг). Часть рисков, связанных с арендованным имуществом, остается на собственнике: полностью — например, риск физических повреждений собственности, увеличение налогов на имущество, или частично — например, риск снижения коммерческой ценности объекта;

• договоры на хранение и перевозку грузов. В данном случае объем передаваемых рисков зависит от статуса сторон, заключающих договор, и условий, оговоренных в договоре. Заключая договор на перевозку и хранение продукции, предпринимательская фирма передает транспортной компании в основном статические риски, связанные со случайной либо происшедшей по вине транспортной компании гибелью или порчей продукции. При этом потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное падение вызвано задержкой в доставке груза;

• договоры купли-продажи, поставки. Договоры, связанные с распространением товаров и услуг, также предоставляют предпринимательской фирме широкие возможности по снижению риска путем их передачи. Производитель или дистрибьютор обычно предлагает потребителю гарантию устранения дефектов либо замены недоброкачественного товара или недоброкачественно выполненной услуги. При этом потребитель, покупая товар или услугу, передаст риски, связанные с его эксплуатацией, производителю или дистрибьютору на период гарантии;

• другие виды договоров, заключаемые и реализуемые хозяйствующими партнерами в соответствии с частью второй ГК РФ.

Следующим методом минимизации риска является страхование. Именно страхование наиболее близко отвечает идеальным условиям, предъявляемым к минимизации риска, так как ресурсы для покрытия потерь предпринимательские фирмы получают от страховых организаций быстрее, чем из любого другого источника, за исключением ресурсов внутри самого предприятия, но в определенные моменты времени и их может не оказаться у предприятия.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). При этом потенциальный страховой интерес предпринимателей связан с получением покрытия по максимально возможному размеру риска. Однако страховщик при решении вопроса о принятии ответственности должен прежде всего исходить из вероятностного характера наступления страхового случая, не зависящего от воли страхователя. Внутренние риски далеко не всегда отвечают этому требованию. Следовательно, при осуществлении предпринимательской деятельности страхованию могут подлежать в первую очередь внешние риски.

В ст. 933 ГК РФ предусмотрена возможность страхования предпринимательских рисков. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Под эффективностью осуществления страхования нужно понимать ситуацию, когда обе участвующие в процессе стороны — страхователь и страховщик — получают экономическую выгоду от заключения страхового договора по сравнению с ситуацией, когда такой договор не был бы заключен.

Экономическая выгода страхователя заключается в том, чтобы обеспечить себе дополнительный источник денежных средств для компенсации убытков в случае возникновения непредвиденной ситуации и в то же время не отвлечь значительные средства на уплату страховых взносов, поскольку при этом снижается оборот фондов и прибыльность бизнеса.

За счет уплаченных страховщику взносов страхователь обеспечивает себе дополнительные гарантии стабильности своего бизнеса и покрытия катастрофических убытков, если таковые возникнут в процессе предпринимательской деятельности.

Предпринимателям целесообразно страховать следующие виды вероятных потерь, возникающие при наступлении риска:

• вероятные потери в результате пожаров и других стихийных бедствий;

• вероятные потери в результате автомобильных аварий;

• вероятные потери в результате порчи или уничтожения продукции при транспортировке;

• вероятные потери в результате ошибок сотрудников предприятия;

• вероятные потери в результате передачи сотрудниками предприятия коммерческой информации конкурентам;

• вероятные потери в результате невыполнения обязательств субподрядчиками;

• вероятные потери в результате приостановки деловой активности предприятия;

• вероятные потери в результате возможной смерти или заболевания руководителя или ведущего сотрудника предприятия;

• вероятные потери в результате возможного заболевания, смерти или несчастного случая с сотрудником предприятия;

• другие виды потерь, возникающие в деятельности предприятий.

Однако страховые компании отдельные виды рисков не страхуют, поэтому предприятиям, чтобы избежать больших потерь, целесообразно для минимизации рисков использовать метод самострахования, под которым следует понимать создание предпринимательским предприятием специального резервного фонда (фонда риска) за счет отчислений из прибыли на случай возникновения непредвиденной ситуации. Механизм этого направления нейтрализации предпринимательских рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолеть негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов, как правило, это децентрализованный, организационно обособленный фонд преимущественно в виде денежных средств хозяйствующего субъекта. Вместе с тем возможна и натуральная форма фонда самострахования. Фонд самострахования дает возможность преодолеть временные затруднения в процессе производства. Его новая модель трансформируется в фонд риска, который создается предприятиями, фирмами, акционерными обществами для обеспечения их деятельности при неблагоприятной экономической конъюнктуре, задержке заказчиками платежей за поставленную продукцию, недостатке средств для погашения полученной ссуды.

Список использованной литературы

1. Бусыгин А.В. Предпринимательство: Учебник. – М.: Дело, 2007.- 640с.

2. Глушенко В.В. Управление рисками. Страхование. - ТОО НПЦ «Крылья», 2007 – 336с.

3. Лапуста М.Г. Малое предпринимательство: Учебник. – М.: ИНФРА-М, 2008. – 685с.

4. Райзберг Б.М. Предпринимательство, бизнес, риск: Учебник. – М.: 2006 –142с

5. Хизрич Р.Н. Предпринимательство, или как завести собственное дело и добиться успеха. - М: 2006.

6. Четников Г.П. Предприниматель кто он? - М: Международные отношения, 2006.

© 2010 Интернет База Рефератов